Что такое капитализация процентов на счете по вкладу? Капитализации процентов

Что такое ежемесячная капитализация процентов?

Сегодня многие банки предлагают вклады с ежемесячной капитализацией процентов по вкладу. Давайте разберёмся, что это такое и насколько выгоднее вклад с капитализацией процентов чем обычный депозит.

нажмите для увеличения

нажмите для увеличенияРазобраться с этим понятием совсем не сложно. Ежемесячной капитализацией называют добавление процентов по вкладу за определённый период к самому вкладу. Таким образом, при вкладе с капитализацией процентов, вы получаете больше, т.к. в следующий период, процент будет начисляться на сумму вклада + сумму процентов за предыдущий период.

Чтобы окончательно разобраться с капитализацией, давайте разберём небольшой пример. Предположим вы решили положить в банк 100000 рублей под 12% годовых.

Вклады без капитализации процентов:

Итого, за год накопится 112000 рублей - по 1000 рублей в месяц. Условия конкретного вклада определяют, можете ли вы снимать эти накопленные проценты со счёта или нет.

Вклад с ежемесячной капитализацией процентов:

По окончании первого месяца сумма вашего вклада будет составлять 101000 рублей, а в следующем месяце процент будет начисляться не на сумму 100000 рублей, а на сумму 101000 рублей. Соответственно, вклад принесёт не 1000 рублей за месяц, как это было ранее, а 1010 рублей.

Проценты будут прибавляться к основному вкладу, что позволяет немного увеличить отдачу от депозита, однако, при этом, вы конечно не можете пользоваться суммой начисляемой в качестве процентов по вкладу, до окончания срока действия вклада.

Похожие материалы:

Авторизация через сервис Loginza:fincle.ru

Капитализация процентов - это... Что такое Капитализация процентов?

Капитализация процентов — причисление процентов к сумме вклада, позволяет в дальнейшем осуществлять начисление процентов на проценты. Начисление процентов на проценты, используемое в некоторых видах банковских вкладов, или при наличии долга проценты, которые включаются в сумму основного долга, и на них также начисляются проценты. То же, что и сложный процент. Проценты по вкладу с капитализацией могут начисляться ежедневно, ежемесячно, ежеквартально и ежегодно. Если их не выплачивают, то прибавляют к сумме вклада. И в следующем периоде проценты будут начислены уже на большую сумму.

Пример капитализации процентов

Известна евангельская притча о том, как одна бедная вдова во времена Иисуса Христа принесла в жертву в храм последнее, что у нее было - две самых мелких монеты, лепты. Отсюда, кстати, и пошло выражение "внести свою лепту". Если представить себе, что в то время существовали банки, и она внесла бы одну монетку в банк, то какая сумма накопилась бы на банковском счете к сегодняшнему дню, учитывая, что банк обеспечивает капитализацию процентов в сумме, скажем, пять процентов годовых?

Последующие расчеты иллюстрируют применение сложных процентов. Нам легче будет говорить, не о лепте, а о копейке. После первого года хранения капитал составил бы копейку плюс 5% от нее, т.е. возрос бы в раза. На второй год 5% рассчитывались бы уже не от одной копейки, а от величины большей её в (1+0,05)раз. И, в свою очередь, данная величина увеличилась бы тоже за год в (1+0,05) раза. Значит, по сравнению с первичной суммой вклад за два года возрос бы в раз. За три года - в раз.

К 2022 году первичный вклад вырос бы до величины в раз больше первоначальной. Величина составляет . При первоначальном вкладе в одну копейку к 2022 году сумма составит рублей.

Первоначальная идея применения к старинной притче оценок в сложных процентах принадлежит польскому математику Станиславу Ковалю и опубликована им в начале семидесятых годов в книге «500 zagadek matematycznych».

Литература

- Джон К. Халл Глава 4. Процентные ставки // Опционы, фьючерсы и другие производные финансовые инструменты = Options, Futures and Other Derivatives. — 6-е изд. — М.: «Вильямс», 2007. — С. 133-165. — ISBN 0-13-149908-4

Примечания

| В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 13 мая 2011. |

Ссылки

dic.academic.ru

Что такое капитализация процентов — Вся Инфа

Капитализация процентов – банковский инструмент, который предусматривает особую схему начисления процентов на депозитный вклад. Расчет процентов производится следующим образом: проценты по вкладу за определенный период начисляются не только на тело депозита, но и на ранее начисленные проценты.Также этот метод расчета процентной ставки называют сложными процентами.

Пример капитализации процентов

Клиент открыл депозитный счёт на 100 000 рублей под 12% годовых с ежемесячным начислением процентов.Через месяц его вклад увеличится на 1% – будет начислена 1/12 процентной ставки. Итого, + 1000 рублей = 101 000 руб.На следующий месяц 1% будет начислен уже не на исходные 100 тыс. руб., а на имеющуюся сумму 101 тыс. руб. Следовательно, во втором месяце клиент заработает больше, чем в первом, а на третий месяц – больше, чем во втором. Каждый месяц сумма процентов увеличивается, хотя базовая процентная ставка (12% годовых) остается прежней.Сумма сложных процентов также может начисляться раз в квартал или раз в полугодие, или раз в год, но чем чаще сроки капитализации, тем выгодней условия вклада. Поэтому, начисление раз в месяц – это наиболее оптимальная частота. Более частой периодичности (еженедельно или ежедневно) банки не практикуют.Поэтому, депозит с капитализацией процентов – это самый выгодный метод приумножения денег на банковских вкладах.

Капитализация вклада — что это?

Капитализация вклада – это добавление начисленных процентов к сумме вклада. В результате этого в последующие периоды происходит начисление процентов и на вклад и на эти проценты, и вклад растёт быстрее. Этот процесс еще называют капитализацией процентов. Термин «сложный процент по вкладу» означает тоже самое — начисление процентов на проценты и рост вклада с большей скоростью.

Многие банки предлагают депозиты с капитализацией вклада (=процентов). Капитализация процентов может быть полугодовой (редко), ежеквартальной, ежемесячной (наиболее часто).

Есть один тонкий момент: банки обязаны начислять проценты по вкладу каждый день, и расчет процентов по вкладу делается с точностью до дня. Но капитализация вклада (то есть добавление процентов к основной сумме вклада, на которую потом снова начисляются проценты) происходит в зависимости от того, что прописано в вашем договоре с банком. Выбирая вид вклада, обращайте внимание на слово «капитализация». Чем чаще происходит капитализация вклада, тем быстрее он будет расти. Ежедневную капитализацию российские банки не предлагают, самый выгодный при прочих равных условиях вариант — это договор банковского вклада с ежемесячной капитализацией.

Математически капитализация процентов может быть и ежеминутной, ежесекундной. Формулы финансовой математики позволяют рассчитать сумму дохода и при непрерывной капитализации. Тогда вы узнаете предельную сумму дохода, которую можно получить при заданной процентной ставке. Кроме того, я приведу формулу, по которой можно рассчитать эффективную процентную ставку по вкладу. Она понадобится, чтобы сравнить предложения разных банков между собой. А заодно, зная эту формулу, можно будет проверить и разобраться в тех процентных ставках, которые приводят банки в описаниях предложения по вкладам на своих сайтах.

Вернемся к первому примеру с депозитом в 30,000 рублей. Если вы снимете начисленные проценты, и пролонгируете вклад, то в конце следующего года вы снова получите 2,400 рублей годового дохода.

Но если банк предложит капитализацию процентов, то доход будет больше. Допустим, банк делает годовую капитализацию процентов. То есть через год вы не станете снимать накопленные проценты, банк добавит их к основной сумме вклада и будет в следующем году начислять процентный доход на большую сумму.

Сумму процентного дохода при годовой капитализации можно рассчитать по той же самой формуле: FV = PV * (1+R)n

Вклад 30,000 ставка 8%. При годовой капитализации вклада за два года сумма вклада увеличится до: 30,000*(1,08)(1,08) = 34,992, а доход составит 4,992.

через три года на вкладе будет: 30,000*(1,08)(1,08)(1,08) = 37,791.36, соответственно доход за три года 7,791.36.

Тот же самый результат можно получить, если воспользоваться таблицей коэффициентов наращения. В ней заранее посчитаны коэффициенты для определенного процента и периода времени (R и n). Если посмотреть в колонку 8% и строку 3 года, то коэффициент наращения равен: 1,2597. ((1,08)3 = 1,08*1,08*1,08 = 1,2597). 30,000*1,2597 = 37,791.

Наглядно видно, что капитализация вклада приводит к большему доходу по вкладу. Без капитализации процентов доход за три года был бы равен 2,400*3 = 7,200. А при годовой капитализации мы сможем заработать дополнительно 7,791.36-7,200 = 591,36 денег.

Наращение вклада при полугодовом и более частом начислении процентов

Давайте посмотрим, как быстро будет расти вклад, если капитализация вклада будет производиться чаще. Раз в полгода, раз в квартал, раз в месяц, раз в день.

Чему будет равна сумма нашего вклада, если проценты будут начисляться два раза в год? Если номинальная годовая процентная ставка равна 8%, то каждые полгода банк будет начислять 4% на величину вклада. За три года таких начислений будет 6, а не 3 как при ежегодном начислении.

30,000*(1,04)6 = 30,000*(1,04)*(1,04)*(1,04)*(1,04)*(1,04)*(1,04)=37,959

37,959 > 37,791, т.е. при более частом начислении процентов сумма вклада растет быстрее. Что и понятно, потому что проценты будут чаще начисляться на проценты.

Общая формула, которая описывает наращение при частом начислении процентов, выглядит так:

FV = PV * (1+r/m)mn,

где:

r — номинальная годовая ставка процента,m — количество периодов начисления процентов (при полугодовом начислении m=2, при начислении процентов раз в квартал m=4, при ежемесячном начислении m=12),n — количество лет

Например, если годовая ставка равна 8%, а проценты начисляются каждый месяц, то за год сумма вклада вырастет до:

30,000* (1+0,08/12)12*1 = 30,000*(1,0067)12= 32,490

за три года:

30,000* (1+0,08/12)12*3 = 30,000*(1,0067)36= 38,106

То есть при ежемесячной капитализации вклада доход за три года составит 8,106, что больше чем:

- при полугодовой капитализации 7,959

- при годовой капитализации 7,791 и

- без капитализации 7,200

Можно продолжить и сделать расчет при ежедневном начислении процентов (обратите внимание на цифру 365 в формуле):

30,000*(1+0,08/365)365*3=30,000*(1,00022)1095=38,136.48

Непрерывная капитализация процентов

- Доход без капитализации 2,400*3 года = 7,200; вклад с % 37,200

- Годовая капитализация 30,000*(1+0,08/1)1*3=30,000*(1,08)3=37,791

- Полугодовая капитализация 30,000*(1+0,08/2)2*3=30,000*(1,04)6=37,959

- Ежемесячная капитализация 30,000*(1+0,08/12)12*3=30,000*(1,0067)36=38,106

- Ежедневная капитализация 30,000*(1+0,08/365)365*3=30,000*(1,00022)1095=38,136.48

Приведенные выше формулы показывают расчет величины вклада через 3 года при ставке 8% с капитализацией вклада с разной периодичностью. Наглядно видно, что чем чаще происходит капитализация процентов, тем больше будет доход. А что будет, если начисление процентов будет непрерывным (каждый час, каждую минуту, каждую секунду)?

Есть и такая формула (непрерывной капитализации):

FV = PV * (e)r*n

где e=2,7183 (експонента), r — номинальная ставка процента, n- количество лет.

Если рассчитать сумму вклада под 8% годовых на 3 года при непрерывном наращении процентов, то сумма будет равна:

30,000*2,71830,08*3=30,000*2,7183*0,24 =38,137.47

38,137.47 — это максимальная сумма, которую можно накопить от 30,000 при ставке 8% за 3 года при непрерывном наращении.

Как видно из расчетов, разница между ежедневным и непрерывным начислениями практически незаметна при такой сумме и ставке процента. Да собственно говоря, разница между ежемесячным и ежедневным начислением так же практически никакая. Вероятно поэтому, вкладов с более частой капитализацией процентов, чем раз в месяц, и нет на рынке банковских услуг. А вот разница в доходе между вкладами без капитализации и вкладами с капитализацией заметна даже при сумме 30,000. Поэтому если цель — накопить побольше, то нужно выбирать вклады с ежемесячной капитализацией процентов.

vsyainfa.xyz

Капитализация вклада что это - выгода, примеры, формула

Капитализация процентов это

добавление начисленных процентов по вкладу, к сумме вклада, т.е. в следующий раз когда вам будут начисляться проценты, они будут начислены на сумму вклада+ранее выплаченные проценты.

Иногда капитализацию называют сложный процент.

Периоды начисления процентов и их капитализации

обычно банки начисляют проценты по вкладу со следующей периодичностью:

- ежедневно

- ежемесячно

- ежеквартально

- ежегодно

Если вы выбрали депозит с капитализацией и не забираете из банка начисленные вам проценты, то они прибавляются к сумме вклада и в следующий раз проценты начислятся уже на большую сумму.

Эффект от капитализации, более заметен на длительных периодах капиталовложений, так как сумма на которую начисляются проценты постоянно растет и чем больше времени пройдет, тем больше получаемый вами доход.

Примеры капитализации процентов по вкладу

Давайте рассмотрим 2 случая:

- вы снимаете проценты сразу после их начисления (банковский депозит без капитализации)

- вы не снимаете начисленные проценты и прибавляете их к своему вкладу (банковский депозит с капитализацией)

Случай первый — банковский депозит без капитализации

Мы кладем 10000 рублей под 10% годовых на вклад без капитализации процентов и снимаем их сразу после начисления, получаем следующую картинку.

Итак мы видим, что за 10 лет, вложенные нами 10 килорублей принесут 10000 дохода.

Преимущества

- мы можем воспользоваться нашим доходом после каждого начисления процентов .

Недостатки

- размер полученного дохода меньше, чем если бы мы инвестировали в банковский депозит с капитализацией, под такой же процент

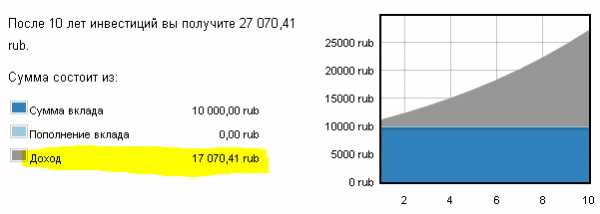

Случай второй — банковский депозит с капитализацией

Мы кладем 10000 под 10% годовых на 10 лет

Здесь как мы видим доход заметно больше чем в первом случае. Он составил 17070,41 или на 58,6 % больше, чем во вкладе без капитализации.

Преимущества

- Доход от вклада с капитализацией больше, чем от вклада без капитализации и чем больше срок, тем больше эта разница.

Недостатки

- Вы не можете пользоваться вашими деньгами в течении всего периода вклада.

На тему о капитализации процентов, частенько приводят пример про индейцев и белых людей, которые только приехали в Америку. Так вот согласно этой истории в 1626 году индейцы продали белым людям остров Манхэттен за вещи на сумму 60 гульденов, это $24 в то время, и около $600 в пересчете на сегодняшний эквивалент. Если бы эти $24 были вложены под 10% годовых, то сегодня они превратились бы в 100 триллионов долларов — сумму, намного превосходящую стоимость всей недвижимости нынешнего Нью-Йорка!

Если интересно, вы можете сами посчитать на калькуляторе вкладов с капитализацией каким будет ваш доход через 10, 20, 30 … 100 лет если бы вы инвестировали сегодня какую-то сумму.

Формула расчета вклада с капитализацией

Если вы хотите посчитать общую сумму, которую получите используя сложный процент после нескольких лет, то воспользуйтесь следующей формулой.

x*(1+a)n

где x — изначальная сумма вложенных средств, a — годовая процентная ставка, n— номер года.

P.S. Всем приятного подсчета своих доходов, капитализируйте свою прибыль и будет вам счастье =), если возникнут вопросы, то задавайте их в комментариях, я с удовольствием отвечу на все.

Ещё похожие материалы

www.goodvklady.ru

Капитализация процентов — e-xecutive.ru

Что такое вклад с капитализаций процентов

Капитализация процентов – банковский инструмент, который предусматривает особую схему начисления процентов на депозитный вклад. Расчет процентов производится следующим образом: проценты по вкладу за определенный период начисляются не только на тело депозита, но и на ранее начисленные проценты. Также этот метод расчета процентной ставки называют сложными процентами.

Пример капитализации процентов

Клиент открыл депозитный счёт на 100 000 рублей под 12% годовых с ежемесячным начислением процентов. Через месяц его вклад увеличится на 1% – будет начислена 1/12 процентной ставки. Итого, + 1000 рублей = 101 000 руб.На следующий месяц 1% будет начислен уже не на исходные 100 тыс. руб., а на имеющуюся сумму 101 тыс. руб. Следовательно, во втором месяце клиент заработает больше, чем в первом, а на третий месяц – больше, чем во втором. Каждый месяц сумма процентов увеличивается, хотя базовая процентная ставка (12% годовых) остается прежней. Сумма сложных процентов также может начисляться раз в квартал или раз в полугодие, или раз в год, но чем чаще сроки капитализации, тем выгодней условия вклада. Поэтому, начисление раз в месяц – это наиболее оптимальная частота. Более частой периодичности (еженедельно или ежедневно) банки не практикуют. Поэтому, депозит с капитализацией процентов – это самый выгодный метод приумножения денег на банковских вкладах.

Условия капитализации процентов

Главное отличие вкладов с капитализацией – это выплата процентов вместе с вкладом только в конце срока. Чтобы эта банковская операция принесла вкладчику максимальный доход, депозит следует размещать на срок не менее года. Это значит, что на длительный период деньги недоступны для распоряжения. Стандартные депозитные продукты предусматривают регулярную выплату начисленных процентов на период действия депозитного договора. Вклады с капитализацией не рассчитаны на такие условия. Клиент получит всю сумму сложных процентов только в конце периода вместе с основной суммой вклада. Впрочем, сложные проценты начисляются и на других условиях: на вклады сроком несколько месяцев, и с возможностью частичного снятия. Но в таком случае накопление капитала будет несущественным, так как:1) Для краткосрочных вкладов процентная ставка всегда ниже, чем для длительных вкладов. Исключение: крупная сумма для размещения, которая принесет значимый доход на любых условиях. 2) Для депозитов до востребования процентная ставка также ниже. Кроме того, если клиент снимает со счета часть денег во время действия депозитного договора, то капитализация насчитывается на остаток на счете, а это более низкие суммы.

Ставки при капитализации процентов

Для вкладов с капитализацией процентов следует различать следующие процентные ставки:1) Стандартная ставка по вкладу – фиксированный процент (без учета капитализации), какой банк начисляет на вклад. Обычно именно это ставка прописывается в договоре. 2) Эффективная ставка по вкладу – это конечная доходность по факту с учётом всех циклов капитализации.

Ссылки

- Как правильно вложить деньги в банк

- Книга для тех, кто хочет дружить с деньгами

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

www.e-xecutive.ru

Что такое капитализация вклада: пример расчета процентов

Желающих хранить крупные сбережения дома постепенно становится все меньше. Владельцы крупных и небольших сбережений предпочитают передавать средства на хранение в банк, получая стабильный доход и обеспечивая защиту от инфляционного обесценивания. При открытии депозитного счета неизбежен вопрос, каким образом распорядиться начисляемыми процентами и нужна ли их капитализация. Прежде чем окончательно решить судьбу процентов, необходимо разобраться, что такое капитализация вклада и как она отражается на конечном доходе клиента.

Вариант вклада с капитализацией процента позволяет, при правильном отношении к инвестиции, получать повышенный доход, являясь косвенной защитой от инфляционных потерь. Программы с повышенной доходностью имеют свои особенности, прежде всего, при исчислении конечной прибыли инвестора, требуя взамен соблюдения определенных правил, исключающих частичное снятие или досрочное закрытие.

Что такое капитализация вклада и капитализация процентов

Следует быть осторожным, прислушиваясь к словам менеджера банка, когда тот предлагает воспользоваться программой с капитализацией вклада. Важно понять, что конкретно скрывается за данными словами, и уточнить условия, при которых происходит капитализация.

Дело в том, что процесс, при котором происходит присоединение начисленных по установленной ставке средств к основному вкладу, может быть однократным или регулярным, редким или частым. От того, насколько часто происходит добавление накопленных процентов к основному депозиту, зависит и прибыль, которую получит по окончании действия контракта инвестор. Несмотря на то, что большая часть российских программ рассчитана на ежемесячное пополнение депозита процентами, рекомендуется уточнить порядок присоединения новой суммы к телу вклада и учета ее при последующих %-ных начислениях.

Если говорить простыми словами, суть капитализации заключена в присоединении накопившихся за определенный срок % к депозиту с дальнейшим начислением новых средств по ставке финансового учреждения на увеличенную сумму. По мере добавления средств растет и начисляемая прибыль держателя депозитного счета по так называемому сложному %.

Если сравнивать доходность депозитных программ с одинаковым процентом с учетом капитализации и без нее, то простой расчет показывает, что прибыль по капитализированным вкладам будет выше. Сложность выбора заключена прежде всего в необходимости сравнивать предложения с различной ставкой. Зачастую банк предлагает не капитализировать проценты, если расчетная ставка будет выше. В таком случае потребуются проведение анализа и предварительный математический расчет (удобнее всего в этих целях использовать депозитный калькулятор).

При применении основного правила капитализации процентов становится очевидным, что более частая процедура позволит увеличить эффективную ставку, ведь сумма депозита увеличивается быстрее. Если начисленные средства добавляются всего три раза в течение всего срока инвестирования, применяемая ставка дает доход меньше, чем если бы проценты капитализировались каждый месяц, и в течение 12 месяцев размер депозита увеличился бы.

Если сотрудник финансового учреждения, убеждая в привлекательности вклада, говорит о возможности присоединения процентов к основным средствам на депозитном счету и дальнейшего учета каждые полгода, вряд ли стоит рассматривать подобный вариант как действительно выгодный, если начальная ставка банка неизменна.

Помимо депозитной капитализации, существуют и другие варианты ее использования. Например, при кредитовании. В данном случае, применение капитализации уже в интересах кредитора. Если по депозиту проценты прибавляются, а к новой сумме начисляют уже увеличенную прибыль, то при кредите начисленные по ставке средства добавляют к основному долгу и снова начисляют проценты. В результате, погасить подобный кредит довольно сложно, а реальная переплата на % больше, чем это было изначально заявлено по условиям программы.

Достоинства и недостатки капитализации

Основное достоинство применения процентной капитализации для вкладчика – возможность увеличить свой доход. Выгода для банка заключена в том, что средства по процентам остаются в финансовом учреждении дольше, на протяжении всего срока депозита. По этой причине доход от начисляемых процентов в этом варианте хранения депозита имеют обе стороны.

И все же капитализация процентов на счете по вкладу имеет и отрицательные стороны:

- Процентная прибыль отсрочена, т. е. клиент не может сразу расходовать дополнительные средства. Повышенная прибыль требует хранения всех начислений до окончания срока действия вклада. В заключаемом договоре должны быть установлено конкретное время, когда дополнительные средства становятся доступными. Данное положение ограничивает круг потенциальных клиентов теми, которые не заинтересованы в получении стабильного дохода в виде %.

- Если средства с депозита потребовались срочно, и клиент потребовал полного закрытия счета, банк пересчитывает прибыль, исходя из минимального процента (как правило, приравненного к вкладу «до востребования»). Если есть риск, что деньги могут понадобиться до истечения срока действия договора, лучше выбрать программу, предусматривающую возможность снятия суммы без потери % прибыли.

- Трудности определения итоговой прибыли при применении сложного процента и сравнении дохода от вклада без капитализации. Кредитору, завлекая вкладчика возможностью капитализации, предлагают меньшую расчетную ставку. Простого сравнения величин % по различным программам будет недостаточно. Потребуется более тщательный анализ предстоящего сотрудничества и расчет эффективной ставки. Использование депозитного калькулятора поможет сравнить итоги по разным предложения, а для сравнения конечных показателей можно ориентироваться на абсолютное значение дохода в рублях. Зачастую финансовое учреждение назначает пониженную на 0,5-1,0 пункт ставку, затрудняя процесс определения фактической прибыли.

Виды капитализации процентов

Основное различие в капитализации % связано с периодичностью присоединения начисленных процентов:

- Более редкий вид капитализации – ежегодный, что означает следующее: проценты капитализируют 1 раз за весь прошедший год. Применим только по долгосрочным вложениям.

- Самый популярный вариант – ежемесячный, когда по итогам начисления % его сразу присоединяют к депозитной сумме. Прибыль оптимальна и для клиента, и для банка.

- Раз в три месяца капитализируются % по некоторым вкладам. Такой вариант называют ежеквартальной капитализацией, а прибыль по ней меньше, чем при ежемесячной.

- Ежедневная капитализация была бы идеальной разновидностью по доходности для клиента, но не для банка. В силу этого, сами финансовые структуры редко предлагают ежедневную капитализацию по вкладам. Что это такое, российскому вкладчику и вовсе не знакомо.

Пример расчета

Для принятия взвешенного решения требуется произвести расчет процентов по вкладу с капитализацией. Несмотря на сложность применяемой формулы, понять суть калькуляции довольно легко по следующему примеру:

- Вкладчик открыл счет на сумму в 1 млн рублей. Ставка по программе составила 12% с ежемесячной капитализацией.

- По истечении первого месяца сумма % составит 10 тысяч рублей, которые банк присоединяет к основному депозиту.

- На второй месяц % начисляется уже на увеличенную сумму – 1 млн 10 тысяч рублей. Это значит, что процентная прибыль рассчитывается, исходя из 1,01 млн рублей, и т. д.

Рассчитывая конечную прибыль, необходимо помнить и о других важных обстоятельствах. При оформлении депозита менеджер может не акцентировать внимание вкладчика на необходимости уплаты налога с прибыли, полученной от хранения средств на депозите. Если клиент нацелен на извлечение максимума дохода, превышающего ставку рефинансирования, государство взимает налог.

Конечно, такие прибыльные программы редко встретишь, большинство крупных финансовых структур предлагают гораздо более скромные проценты. Но если принято рискованное решение о размещении вклада под высокий процент, вкладчик сталкивается со следующей проблемой: для исчисления реального дохода потребуется из начисленных % вычесть 35-процентный налог.

Налог взимают при превышении доходности по вкладу ставки рефинансирования более чем на 5 пунктов. Например, при ставке в 12% по депозиту под 17% годовых придется заплатить 35%-ный налог от суммы превышения.

Схема применения 35%-ного налога выглядит следующим образом:

- Банк предложит программу под 17 % годовых.

- Ставка рефинансирования составила 10%.

- Превышение процентного дохода составило: 17 – (10 + 5) = 2.

- Именно с этой суммы вкладчику придется платить налог.

Если величина вклада составила 100 тысяч рублей, то по 17%-ной ставке годовая прибыль составила 17 тысяч рублей. Исходя из предыдущего расчета, 35%-ный налог будет взыскан с 2% суммы дохода, т. е. с 2 тысяч рублей. Простой математический расчет показывает на необходимость уплаты налогом 700 рублей, которые должны быть обязательно учтены при принятии решения об участии в высокодоходном депозите.

Программы с капитализацией по вкладу привлекают многих заемщиков возможностью увеличить свою прибыль на дополнительные 1-2% в зависимости от срока вложения и конкретных предложений определенного финансового учреждения. Присоединение % к депозиту увеличивает итоговую дополнительную выплату вкладчику, повышая эффективность способа стабильно получать гарантированную прибыль. Однако важно проверить на онлайн-калькуляторе, действительно ли предложение выгодно с капитализацией или лучше найти простой вклад с более высокой ставкой.

kredit-blog.ru

Капитализация процентов - это... Что такое Капитализация процентов?

Капитализация процентов — причисление процентов к сумме вклада, позволяет в дальнейшем осуществлять начисление процентов на проценты. Начисление процентов на проценты, используемое в некоторых видах банковских вкладов, или при наличии долга проценты, которые включаются в сумму основного долга, и на них также начисляются проценты. То же, что и сложный процент. Проценты по вкладу с капитализацией могут начисляться ежедневно, ежемесячно, ежеквартально и ежегодно. Если их не выплачивают, то прибавляют к сумме вклада. И в следующем периоде проценты будут начислены уже на большую сумму.

Пример капитализации процентов

Известна евангельская притча о том, как одна бедная вдова во времена Иисуса Христа принесла в жертву в храм последнее, что у нее было - две самых мелких монеты, лепты. Отсюда, кстати, и пошло выражение "внести свою лепту". Если представить себе, что в то время существовали банки, и она внесла бы одну монетку в банк, то какая сумма накопилась бы на банковском счете к сегодняшнему дню, учитывая, что банк обеспечивает капитализацию процентов в сумме, скажем, пять процентов годовых?

Последующие расчеты иллюстрируют применение сложных процентов. Нам легче будет говорить, не о лепте, а о копейке. После первого года хранения капитал составил бы копейку плюс 5% от нее, т.е. возрос бы в раза. На второй год 5% рассчитывались бы уже не от одной копейки, а от величины большей её в (1+0,05)раз. И, в свою очередь, данная величина увеличилась бы тоже за год в (1+0,05) раза. Значит, по сравнению с первичной суммой вклад за два года возрос бы в раз. За три года - в раз.

К 2022 году первичный вклад вырос бы до величины в раз больше первоначальной. Величина составляет . При первоначальном вкладе в одну копейку к 2022 году сумма составит рублей.

Первоначальная идея применения к старинной притче оценок в сложных процентах принадлежит польскому математику Станиславу Ковалю и опубликована им в начале семидесятых годов в книге «500 zagadek matematycznych».

Литература

- Джон К. Халл Глава 4. Процентные ставки // Опционы, фьючерсы и другие производные финансовые инструменты = Options, Futures and Other Derivatives. — 6-е изд. — М.: «Вильямс», 2007. — С. 133-165. — ISBN 0-13-149908-4

Примечания

| В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 13 мая 2011. |

Ссылки

3dic.academic.ru