Списание платы за овердрафт Сбербанк — что это такое. Списание за овердрафт что это

Списание платы за овердрафт в Сбербанке

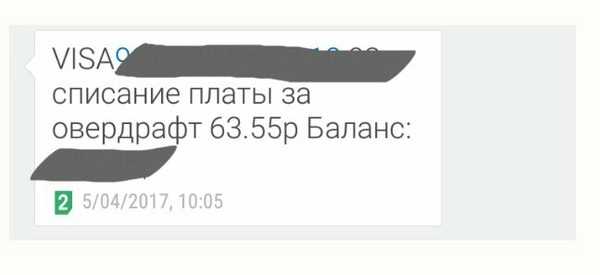

Иногда владельцы дебетовых карт Сбербанка без подключенного овердрафта сталкиваются с непонятными списаниями со счета, как правило, на небольшие суммы. Причем в интернет-банке Сбербанк Онлайн, например, такое списание проходит без понятного описания:

Списание за овердрафт в Сбербанк Онлайн — скриншот интерфейса Сбербанк Онлайн

Гораздо яснее обстоит дело с Мобильным банком, где во входящем в СМС-сообщении указывается за что берется плата:

Так что же это такое?

Это так называемый технический или неразрешенный овердрафт. Возникает он достаточно редко и, как правило, по двум причинам:

- Из-за курсовой разницы при конвертации — при оплате картой в интернет-магазинах в валюте, отличной от валюты счета, фактическое списание средств может произойти в другой день после оплаты. Соотвественно, и курс конвертации может быть другим, отсюда и возникает овердрафт.

- Из-за разницы между пополнением счета карты и фактическим зачислением денег — при пополнении карты или перевода с другой карты средства для оплаты становятся доступны практически сразу, но фактически деньги могут еще не дойти до счета. И если в этот промежуток совершить операцию по оплате чего-либо, то возникает небольшой по сроку овердрафт.

Если у вас возникла подобная ситуация, то вы всегда можете написать заявление в Сбербанке на возврат процентов.

bankigid.net

что это простыми словами? Карта Сбербанка.

Овердрафт – если простыми словами, то это особый вид кредита, который предоставляется в виде возобновляемой линии на счет для совершения операции, при отсутствии остатка. Использование его возможно в пределах определенного лимита.

Содержание этой статьи

Понятие овердрафта

Овердрафт является краткосрочным. Изначально такой вид кредитования применялся для юридических лиц. Он был отличным способом компенсации финансовых разрывов, которые возникают в работе каждого предприятия.

Что такое овердрафт в банке? Это особый вид кредита, он устанавливается на рабочий счет – на который идут регулярные поступления. Банком анализируются суммы и частота зачислений, назначение средств. На основании этого рассчитывается лимит, который банк готов предоставить клиенту.

Овердрафт является выгодным, как для банка, так и для клиента:

В случае невыполнения своих обязательств физическим или юридическим лицом, банк оставляет за собой право списывать средства, необходимые для погашения задолженности с другой карты или счета клиента.

Банк может менять размер лимита в одностороннем порядке, а также аннулировать овердрафт, в случае невыполнения клиентом некоторых обязательств. Например – прекращение поступления выручки на текущий счет.

Также в договоре указывается, что банк может менять процентную ставку по овердрафту в период кредитования, однако об этом он обязан уведомить заемщика заранее. Возможно и повышение суммы, при увеличении оборотов юридического лица. В таком случае необходимо заявление клиента, которое банк рассматривает в установленном порядке.

Овердрафт для юридических лиц

Предоставление овердрафта является оптимальным видом кредита для торговых предприятий, которые регулярно получают выручку от реализации. В таком виде деятельности часто встречается дефицит в оборотных средствах, связанный с необходимостью расширением ассортимента, сезонностью и так далее.

Компания хочет закупить продукцию для реализации, но все средства уже вложены в товар. В таком случае часто используют овердрафтное кредитование – краткосрочное, с ежедневным погашением при зачислении выручки.

Для каждого предприятия банк рассчитывает лимит, который зависит от многих факторов, но больше всего от среднемесячной выручки. В пределах этой суммы компания может использовать средства свыше остатка на счету, так сказать, брать деньги в минус.

Обычно не устанавливается ограничение на цели использования овердрафта. С помощью него совершают текущие расчеты, оплачивают налоги, используют средства в качестве представительских расходов и так далее.

Каждый банк рассчитывает сумму лимита по-своему. Расчет овердрафта учитывает следующие факторы:

- выручка от реализации;

- дебиторская задолженность;

- кредиторская задолженность;

- количество контрагентов-покупателей;

- оборот по эквайрингу;

- сезонность бизнеса;

- динамика поступлений на счет за последние 6 месяцев.

Овердрафтный кредит может выступать, как инструмент для привлечения новых клиентов. Надежным, крупным клиентам, которые имеют хорошую деловую репутацию, могут устанавливаться овердрафты авансом.

То есть при открытии счета рассчитывается определенная сумма лимита, которая может изменяться после того, как компания начнет проводить обороты по счету.

Существует еще овердрафт, который устанавливается на счет, не учитывая финансового состояния заемщика. Гарантией его являются поступления на счет, которые будут осуществлены в обязательном порядке. Например – зачисление выручки от продажи валюты, поступление средств после окончания срока депозита и так далее.

Для овердрафтов юридических лиц договор заключается в основном на 6-12 месяцев, а период погашения намного короче – обычно до месяца. Процент за услугу начисляется каждый день, в зависимости от остатка на счету в конце операционного дня. А списание платы за овердрафт происходит один раз в месяц.

Овердрафт для физических лиц

Что значит овердрафтная карта? Это карта, на которую установлен определенный лимит – овердрафт для физических лиц.

Он представляет собой особый вид кредитования, который не является целевым займом. Потому риск его невозврата достаточно высок. Именно поэтому процент за его пользование выше, чем у стандартных целевых кредитов или займов с обеспечением.

Тем не менее, овердрафтное кредитование, помимо свободы распоряжения, имеет значительное преимущество – использование кредитных средств не является обязательным. Клиент может на свое усмотрение распоряжаться овердрафтом спустя определенное время, потратить часть лимита или не пользоваться вообще.

Процент начисляется на фактически использованную сумму, исходя из количества дней кредитования. Таким образом, овердрафтный кредит может оказаться дешевле рассрочки, ведь ее выдают в сумме, которая может заемщику и не понадобиться, а платить проценты за нее необходимо.

Лимит овердрафта для физических лиц – это кредит, который всегда под рукой. К примеру, у вас на карте 2000 рублей, вы зашли в магазин, увидели вещь, которую захотели купить, но не хватает средств. В таком случае, если на карте установлен овердрафт – можно смело его использовать и не отказывать себе в покупке. А карту пополнить через несколько дней, заплатив сущие копейки.

Еще овердрафт на карту физического лица часто позиционируют, как кредит до зарплаты. Действительно, бывают случаи, когда деньги все потрачены, а до выплаты зарплаты еще неделя.

Не нужно одалживать у соседей или родственников, а тем более занимать в микрофинансовых организациях под огромные проценты. Можно просто воспользоваться услугой овердрафт, потратив средства на карте свыше доступного остатка. За неделю процент переплаты будет небольшой.

Если вы решили воспользоваться овердрафтом первый раз, перед этим стоит уточнить условия пользования и тарифы в банке, чтобы избежать недоразумений. Овердрафт физическим лицам является более рисковым. В отличие от юридических лиц, его не устанавливают всем клиентам, тем более новым. Чаще его предоставляют:

- вкладчикам;

- клиентам, получающим заработную плату на карту банка;

- клиентам, получающим пенсию и другие целевые выплаты на карту банка.

Довольно часто овердрафтное кредитование для физических лиц банки используют не в качестве инструмента кредитования, а как сервис, позволяющий более удобно использовать услуги банка. Именно поэтому распространена практика выдачи карт с лимитом овердрафта вкладчикам.

В случае возникновения у них потребностей в денежных средствах, им не нужно расторгать депозитный договор, а достаточно будет воспользоваться кредитным лимитом на карте. Таким образом, уплаченные проценты по овердрафту будут намного ниже потерь от досрочного расторжения вклада.

Некоторые банки используют недобросовестную политику навязывания услуги овердрафтного кредитования.

В таких случаях при выдаче дебетовой карты, на нее устанавливается лимит, но клиента об этом не предупреждают или оговаривают вскользь, это приводит к тому, что держатель карты видит баланс в банкомате, состоящий из собственных средств и овердрафта, затем с успехом их тратит.

А спустя время сотрудники банка информируют его о наличии задолженности, часто уже просроченной. Это портит репутацию финансового учреждения и вызывает массу конфликтных ситуаций. Поэтому иногда физические лица настороженно относятся к такому виду кредитования, до конца не зная его особенности.

Овердрафт с грейс-периодом, видео:

Несанкционированный (технический) овердрафт

Предоставления овердрафта является особым видом кредита по процедуре, где средства не перечисляются на счет, а предоставляется возможность работать с отрицательным сальдо. Несовершенство технического оборудования и программного обеспечения может приводить к тому, что возникнет неразрешенный овердрафт.

То есть клиент использовал средства свыше своего остатка на счету. Таким образом, у него на балансе появляется отрицательный остаток без согласия на это банка и предоставления лимита.

Технический овердрафт по кредитной карте может возникнуть по следующим причинам:

- операции в режиме офлайн – продажа или снятие средств без фактического подтверждения их остатка;

- изменение курса валюты – совершение покупки или снятие средств производилось по курсу, который отличался от того, что был на момент фактического списания со счета;

- неподтвержденные операции – операции со статусом HOLD списываются со счета с задержкой, они не учитываются в доступный лимит овердрафта, а клиент может использовать весь лимит, после чего спишутся суммы по неподтвержденным операциям сверх лимита;

- двойное списание, сторнирование зачисления и другие операции, ошибки банка, как технические, так и операционные.

Технический овердрафт по дебетовой карте является нарушением. В большинстве случаев банк начисляет проценты и пеню за средства, которые используются без разрешения, а также уведомляет об этом клиента. В случае если такая ситуация связана с ошибкой банка, баланс восстанавливается без финансовых санкций к клиенту.

Что такое овердрафт в Сбербанке?

Сбербанк является лидером финансового рынка Российской Федерации. Крупнейшая клиентская база стимулирует банк развиваться, предлагать лучшие условия обслуживания и внедрять новые технологии для своих клиентов. Сбербанк предлагает овердрафное кредитование физическим и юридическим лицам.

Для юридических лиц

Такой вид кредита может быть установлен юридическому лицу и ИП. Размер зависит от суммы среднемесячной выручки, поступающей на счет клиента. Рассчитывается как 40% от всех поступлений на счет, связанных с реализацией товаров и услуг. Максимальная сумма кредита 17 млн руб.

Договор заключается на срок не более 12 месяцев. При этом поручителями могут выступать физические лица – учредители, а также юридические лица – контрагенты и деловые партнеры предприятия. Процент за пользование 12% годовых, а комиссия составляет 1.2%.

При невыполнении обязательств, на остаток задолженности начисляются дополнительные штрафные санкции в размере 0.1% от суммы за каждый день просрочки, а процентная ставка по просроченной задолженности увеличивается в два раза.

Для физических лиц

Овердрафтная карта Сбербанка, что это такое? Сбербанк предоставляет услугу овердрафт и для своих клиентов – физических лиц. Устанавливаться он может на дебетовые карты, например – зарплатные, пенсионные и другие.

Сумма кредитования начинается от 1000 руб. и может достигать 30 тыс. руб., но это в исключительных случаях. Процент по кредиту составляет 18%, а в случае нарушения сроков погашения начисляется пеня в размере 0.1% и действует ставка 36% годовых.

При установлении овердрафта в отделении Сбербанка, сотрудник всегда акцентирует внимание на условиях использования. Важно не путать собственные средства с заемными.

Распространена ситуация, когда проверяя баланс, клиент обнаруживает у себя остаток по карте, больше, чем должен быть. Часто не задумываясь, он снимает деньги, таким образом используя вместе с личными и кредитные, ведь банкомат показывает доступные средства как сумму личных и кредитных.

Особенности овердрафта, видео:

Как подключить овердрафт в Сбербанке?

Для подключения овердрафта в Сбербанке юридическому лицу необходимо иметь открытый расчетный счет, помимо этого требуется предоставить определенный пакет документов:

- заявление на подключение;

- данные о руководителях и учредителях;

- анкета заемщика;

- анкета поручителя;

- правоустанавливающие документы;

- финансовая отчетность.

Банком анализируется информация из предоставленной документации и обороты по счетам. На основании этого принимается решение о возможности предоставления овердрафта и размере максимального лимита, который можно установить.

Что касается физических лиц, то оформление происходит намного проще. В анкете на выпуск карты клиент указывает, желает ли он получить овердрафт себе на карту и какую сумму.

Для клиентов, которые ценят свое время и используют передовые технологии, Сбербанк предоставляет возможность управления подключением услуги овердрафт, используя сервис Сбербанк онлайн. С помощью него можно через интернет подключать услугу, контролировать размер лимита, начисление процентов, погашения и в случае необходимости отключить.

Особенности овердрафта

В наши дни рынок кредитов довольно развит. Банки не ограничиваются предоставлением одного-двух видов займов, прекрасно понимая потребности разных клиентов, они разрабатывают программы, призванные удовлетворить запросы большинства из них, тем самым переманивая заемщиков у конкурентов.

Если у юридических лиц кредитование курируют специалисты, которые прекрасно разбираются в тонкостях процесса, то физические лица часто путают условия некоторых кредитов. Например, бытует мнение, что займ на кредитной карте – это овердрафт, а это категорически неверно. На кредитную карту банки предоставляют возобновляемую линию с определенными условиями погашения.

Основной отличительной особенностью овердрафта является короткий срок пользования и обязательное полное погашение, в то время как по кредитным картам и другим займам существует возможность погашения частями.

Кроме того, овердрафт не имеет льготного периода, процент за пользование по нему начинается с момента траты средств.

Овердрафт – удобная форма кредитования. Несмотря на незнакомое название, многие клиенты, в том числе и физические лица, оценили его прелесть. Это краткосрочный займ, который предоставляется в виде возобновляемой кредитной линии.

Лизинг — что это такое? Лизинг авто для физических лиц. - здесь больше полезной информации.

Часто он оформляется «на всякий случай», так как процент по нему начисляется только за фактически использованные средства. Клиент расходует овердрафт на свое усмотрение в пределах лимита, рассчитанного банком.

Для юридических лиц овердрафт является хорошим источником финансирования деятельности, в случае оборачиваемости товара менее месяца. Часто его используют для расширения ассортимента или увеличения объема продукции.

В большинстве случаев такой кредит предоставляется без обеспечения под поручительство учредителей или третей стороны. В редких случаях, когда речь идет об особо крупной сумме, банк может требовать предоставить залог.

Вас заинтересует эта статья - Факторинг: что это простыми словами?

Часто задают вопрос, что такое овердрафт на зарплатную карту? Для физических лиц это удобный кредит до зарплаты, который не нужно оформлять и он всегда под рукой. Им просто воспользоваться, но важно точно разделять собственные и заемные ресурсы, так как при поступлении средств на счет или карту, автоматически происходит погашение овердрафта.

Для контроля за этим рекомендуется использовать системы удаленного доступа, такие как Сбербанк онлайн или Мобильный банк. Также для расчета сумм, которые необходимо будет заплатить при использовании средств за счет овердрафта, можно применять кредитный калькулятор. Он находится на сайте, это поможет более качественно планировать свои расходы.

– оцените статью, 4 / 5 (кол-во голосов - 4) You need to enable JavaScript to voteПонравилась статья? Покажите её друзьям:

CashGain.ru

Похожие записи

cashgain.ru

Списание платы за овердрафт Сбербанк — что это такое |

Сбербанк предоставляет своим клиентам множество вариантов пластиковых карт, кредитных и дебетовых. Первые предполагают использование заемных средств банка, а дебетовые нужны для хранения собственных средств. По сути, владельцы дебетовых карт не должны платить проценты банку, ведь они не открывали кредитную линию и не брали в долг у банка, но все равно могут получить уведомление об образовании задолженности, а именно «списание платы за овердрафт Сбербанк». Что это такое, и почему получилось так, что вы оказались должны банку, рассмотрим далее.

Овердрафт, если говорить простыми словами – это перерасход. То есть клиент потратил со своего счета средства в большем объеме, «ушел в минус». Не стоит путать данное понятие с кредитным лимитом, потому что размер заемных средств строго оговорен банком, о чем свидетельствует кредитный договор. По кредитной линии плата за пользование средствами начисляется ежемесячно, за овердрафт ежедневно. К тому для кредитки доступна рассрочка платежа на определенный срок, а аза овердрафт плата взимается единовременно.

Овердрафт – это перерасход денежных средств с расчетного счета клиента.

Данное понятие в словаре банковских терминов появилось довольно давно. Ранее данная услуга была доступна только для юридических лиц. То есть предприниматели могли тратить со своего расчетного счета средств больше, чем им было доступно, потом банк списывал заемные средства с процентами с первой, поступившей на счет, суммы. Сегодня овердрафтом пользуются и физические лица, а именно владельцы банковских карт.

В отличие от кредитной линии овердрафт может быть разрешенным и неразрешенным. В первом варианте банк разрешил клиенту тратить денег больше, чем есть на его счету. Обычно данное предложение действует только для участников зарплатного проекта, и сумма перерасхода равна примерно 30–50% от заработной платы. Например, вы совершаете покупку с карты на сумму 10000 рублей, при этом собственных средств у вас всего 5000 рублей, но банк в операции вам не отказывает, потому что вам разрешен перерасход в размере 20000 рублей. Перерасход в вашем варианте составил 5000 рублей, которые банк снимет при поступлении заработной платы и снимет проценты за пользование займом.

Но многие пользователи дебетовых карт также платят за овердрафт с процентами, хотя, казалось бы, деньги в долг они не брали. И поэтому многие клиенты задают вопрос, за что списание платы за овердрафт Сбербанк? Все просто плата кредитно-финансовой организацией взимается с вас за неразрешенный или технический овердрафт.

Неразрешенный овердрафт – это перерасход, который произошел не по вине держателя карты, а по техническим причинам.

Технический овердрафт за что снимается:

- За снятие наличных в банкомате сторонних банков. Например, вы снимаете в банкомате другого банка все деньги со своей карты, причем всю сумму, а банк взимает с вас комиссию за операцию, несколько процентов, данная сумма также списывается с вашего счета, постольку, поскольку остатка может быть недостаточно, у вас остается минусовой баланс.

- При конвертации валюты. Например, вы владеете рублевым счетом и вынуждены произвести оплату в иностранной валюте, конвертация валюты осуществляется автоматически, причем через несколько часов или дней по действующему на тот момент курсу, благодаря чему вы можете также отправиться в минус.

- При списании платы за услуги банка. Например, банк списал оплату СМС-информирования, а на счете не было достаточно суммы, в результате чего на счету снова образовался минусовой остаток.

Итак, если у вас на счете образовался минусовой остаток, то для вас предусмотрена плата за неразрешенный овердрафт. Что это такое? Фактически – это оплата за пользование заемными средствами банка, ведь отрицательный остаток – это уже долг перед банком-эмитентом, а, значит, вы пользуетесь средствами кредитора, за что должны платить проценты.

Согласно условиям обслуживания карт в Сбербанке плата за неразрешенный перерасход составляет 40% в год. Но проценты начисляются не раз в месяц, как за кредит, а каждый день и до тех пор, пока держатель пластиковой карты не оплатит полностью весь долг.

Рассмотрим пример, вы сняли в банкомате деньги и ушли в минус на 30 рублей. На следующий день вы должны вернуть банку долг с процентами. Рассчитать проценты довольно просто процентная ставка делиться на количество дней в году, то есть 40/365=0,109% в день, от 30 рублей процент за день составит примерно 3 копейки в день.

Вам нужно как можно быстрее погасить задолженность перед банком, для этого достаточно пополнить счет на сумму перерасхода с процентами, кредитор сразу спишет средства в счет погашения долга. Причем не стоит затягивать с оплатой, потому что проценты будут начисляться ежедневно, а за ними плата за штрафы, неустойка и пени. Например, вы не знали о перерасходе средств, потому что не подключали услугу СМС-информирования и давно не пользовались своей картой, но долг все равно придется оплатить. Рассмотрим, по какому алгоритму происходит списание просроченной задолженности овердрафта:

Обратите внимание, что нельзя исключать возможность, что плата за неразрешенный перерасход была списана несправедливо, например, из-за сбоя в системе банка, обязательно уточните, за какую операцию с вас требуют оплатить овердрафт.

Итак, что такое списание платы за овердрафт Сбербанк? Это перерасход средств по дебетовой карте, который возникает при перерасходе средств. Кстати, если вы получаете на карту заработную плату, но овердрафт у вас не предусмотрен, то плата за него может произойти по той причине, что вы сняли деньги с карты сразу после уведомления. Дело в том, что деньги на ваш счет поступают сразу, как только работодатель их перевел, а база данных банка обновляется раз или два раза в сутки в определенное время. Так вы сегодня сняли свою зарплату в размере 40000 рублей, а завтра можете получить СМС о долге за неразрешенный овердрафт – 43,6 рублей.

swmz.ru

списание платы за овердрафт в Сбербанке

Достаточно часто клиент Сбербанка может получить неожиданное уведомление о списании денежных средств с банковской карты, где подключена услуга овердрафта. Почему карта может уходить в минус самостоятельно, и за что происходит снятие средств, которые по факту не были использованы клиентом, мы расскажем в данной статье.

Возможные причины получения уведомления

На самом деле получение подобного смс-сообщения вовсе не является ошибкой банка.

Получение смс может быть связано с двумя распространенными причинами:

- технический сбой в результате несвоевременного зачисления средств на карту;

- незнание клиента о том, что он производит оплату за покупки и услуги за счет средств банка.

Зачастую сбой может возникнуть при оплате жилищно-коммунальных услуг клиентом, который использует для подобных операций терминал или банкомат.

Как правило, при недостаточном балансе на первоначальном этапе клиент зачисляет на карту необходимую сумму денег, полагая, что она поступит мгновенно. Получив чек об успешном переводе, он спокойно оплачивает полученные квитанции. Спустя время, к удивлению клиента, на телефон поступает смс-сообщение от Сбербанка, в котором говорится о списании в счет овердрафта суммы, которую он самостоятельно не использовал.

В действительности при оплате услуг ЖКХ сразу после пополнения баланса были задействованы средства банка, поскольку собственные деньги клиента попросту не успели поступить на счет. Поэтому операция прошла успешно, о чем свидетельствует полученный чек об оплате. Возникновение подобных случаев всегда необходимо учитывать и вносить деньги на карту для оплаты заранее.

Кроме того, списание несколько большей суммы может происходить из-за разницы курса валют на начало использования средств и произведение непосредственно оплаты. Это возможно, когда клиент хочет приобрести покупку, цена которой указана в долларах, а расплачивается за нее картой с рублевым балансом.

Кроме того, списание несколько большей суммы может происходить из-за разницы курса валют на начало использования средств и произведение непосредственно оплаты. Это возможно, когда клиент хочет приобрести покупку, цена которой указана в долларах, а расплачивается за нее картой с рублевым балансом.

На официальном языке представителей банка, такой овердрафт называется техническим, т.е. неразрешенным. Однако он может иметь место, и средства все-таки придется возвращать.

Отключение нежелательной услуги

Для того чтобы отключить навязанную услугу по причине ненадобности, клиенту необходимо обратиться в то отделение банка, где была получена карта. При заполнении соответствующего заявления напротив предполагаемой суммы овердрафта обычно указывается нулевое значение.

В случае если услуга овердрафта не была изначально подключена к карте клиента, а списание средств все-таки произошло, следует в обязательном порядке написать заявление на возврат средств.

Куда обращаться, если списание средств ошибочное

Для разрешения вопросов, связанных с несанкционированным овердрафтом, а также с целью получения информации по имеющимся продуктам, специалисты Сбербанка рекомендуют обращаться по телефонам банка.

Бесплатные номера:

- 900 – для абонентов Билайн, МТС и Мегафон;

- 8-800-5555550 – для осуществления звонков с любых телефонов.

denjist.ru

Списание оплаты за овердрафт что это

Как вернуть деньги после повторного списания с карты?

Особенно «весело» оказаться в такой ситуации за границей или за неделю до зарплаты. В целом, ничего страшного не случится: для банков двойное списание — обычная ошибка, решение которой давно известно и налажено.

То есть, если вы приложите совсем небольшие усилия, деньги вернёте. Плохая новость в том, что возврат не всегда бывает быстрым и не всегда без потерь.

0. Старайтесь никогда не оказываться в ситуации полной зависимости от денег на одной карте.

Если едете за границу, имейте с собой 2-3 карты разных банков и «аварийную» сумму валюты наличными, которой хватит на несколько дней экономной жизни.

Что значит минус на дебетовой карте Visa

Это вид перерасходования средств по карточке, когда клиент самостоятельно устанавливает его в банке.

Для получения разрешенного овердрафта нужно предоставить в банк справки о доходах. Чаще всего он встречается по зарплатным картам, когда банк устанавливает «сверхрасходы» по зарплатной выписке.

Разрешенный овердрафт рассчитывается в размере 0,5-2 размеров зарплаты владельца карточки.

Устанавливается по разрешению клиента Проценты на перерасход начисляются с первого же дня – беспроцентный период не действует Взимается комиссия за снятие наличных в банкоматах банка или за оплату товаров за счет средств овердрафта Клиент может снимать больше, чем у него есть на счете.

Списание оплаты за овердрафт что это

Кредитный лимит по ней предусмотрен не был, но в 2022 году Головенкиной стали приходить СМС-сообщения о списании денег в счет овердрафта. Это происходило дважды, и в общей сложности банк снял со счета оценщицы 2800 руб. уведя его в минус. Как выяснилось позже, списание денег произошло из-за технической ошибки по вине банка.

Но на эти деньги банк еще начислил 85,14 руб.

комиссии за пользование овердрафтом. Раздосадованная женщина, которая на тот момент не знала, что деньги списали по ошибке, позвонила в Сбербанк.

Там подтвердили, что у нее есть перерасход по карте. Обычно он возникает, когда списание средств происходит позже даты транзакции, объясняет вице-президент ВТБ24 Ашот Симонян.

И по идее, владелец такого «пластика» может рассчитывать исключительно на «свои деньги» — карта-то на 100% дебетовая, а не кредитная. Однако в последнее время банки по умолчанию подключают к таким картам небольшой овердрафт – возможность время от времени «уходить в минус». Любой овердрафт по карте может быть «разрешенным» и «несанкционированным».

В первом случае он позиционируется банком как отдельная услуга, а все условия использования прописываются в договоре и озвучиваются держателю карты. Другими словами, разрешенный овердрафт – это небольшой «бонус» на зарплатную карту.

Овердрафт – это банковский продукт, который к вашему карт–счету добавляет определенный лимит банковских средств (сумма которого оговаривается при заключении договора). Если при оплате товара у вас не хватает денег, то вы получаете доступ к средствам, которые предоставляет банк.

За пользование овердрафтом банк берет вознаграждение в виде процента от суммы займа. В договоре оговаривается срок (в большинстве случаев это первые числа следующего месяца после использования банковских средств), когда основной долг и процентное вознаграждение должны быть погашены.

Если до этого времени основной долг или проценты не возмещаются, то к заемщику применяются штрафные санкции.

Что такое овердрафт и каковы его отличия от кредита?

так как он уверен, что в скором времени на счет клиента поступят средства. Например, это может быть зарплатная карта, и на нее регулярно приходят деньги.

Или это счет компании, которая им постоянно пользуется. Для чего это нужно? Клиенту могут потребоваться средства на какие-то непредвиденные расходы.

Например, сломался холодильник: жить без него до заработной платы, если она ожидается через 2-3 недели, неудобно, а покупка все равно неизбежна. Поэтому клиент берет деньги в долг у кредитной организации и возвращает их с первой же зарплаты. При этом идти в банк для возврата средств не нужно: как только на карту (счет) поступают денежные средства, из них автоматически списывается вся сумма долга вместе с набежавшими процентами.

Овердрафт авансом — понятие, условия и расчет лимита

В результате этого на счете клиента образуется отрицательный баланс, который и является овердрафтом. Это кредит, которым могут воспользоваться предприятие или предприниматель, у которых появляются только временные, краткосрочные потребности в дополнительных денежных средствах. Овердрафт авансом — это кредитное предложение банка, которое предоставляется Клиенту-заемщику в рамках его соответствия требованиям банка.

Цель предоставления такого особого кредита на льготных условиях — привлечение или возврат Клиента на расчетно-кассовое обслуживание в банк. Требования различных банков к клиентам могут отличаться при рассмотрении возможности предоставления овердрафта авансом каждому конкретному клиенту.

admpravokumskoe.ru

что за списание за овердрафт сбербанк что это

Овердрафт – это перерасход денежных средств. Услуга приобрела широкую популярность в период становления доступности кредита и финансовые учреждения стали применять ее при выдаче кредитных средств клиентам. При подключенной услуе Сбербанк производит списание платы за овердрафт. Разберемся по порядку что это такое и как поступить если:

От Сбербанка пришло СМС сообщение о списании платы за овердрафт по дебетовой карте

Удивлены наличию овердрафта на вашей дебетовой картеИзначально овердрафт применялся к юридическим лицам, которые имели счета в банке. Только после развития и открытия кредитных линий овердрафт стал доступен для физических лиц.

Овердрафт для юридических лиц

Овердрафт для юридических лиц оформляется по определенной схеме, допустим, организации необходимо перевести денежные средства для оплаты услуги, но на расчетном счете недостаточно средств для осуществления платежа. Но на счет клиента происходят регулярные поступления денег. Именно в таких случаях банк может предоставить овердрафт – предоставить недостающую часть денег.

Клиент банка получает возможность оплатить необходимые услуги, не дожидаясь поступлений денежных средств на счет от контрагента.

При поступлении необходимой суммы на расчетный счет клиента, банк в автоматическом режиме снимет деньги с учетом процентов платы за овердрафт, помогает организациям не только платить по счетам, но и поддерживать оборот.

Овердрафт для физических лиц

Для физических лиц – это своего рода мини – займ. Оформляется на короткое время. При наличии у клиента банковской карты, на которую поступают денежные средства – зарплата, от работодателя, то клиент может получить займ. Физическое лицо может заключить договор с банком на прямую, просто оформить карту с возможностью предоставления услуги овердрафта. Данная услуга дает возможность снять денежные средства, которых в действительности на счете нет, а с поступлением денег происходит автоматическое списание долга с процентами.

Овердрафт для дебетовой карты СбербанкаОвердрафт удобен тем, что вы можете занять у банка «до зарплаты». Но за данный сервис придется заплатить, проценты отличаются высокой ставкой.

У финансовой организации можно занять отнюдь не любую сумму, а только лимитизированную. Сумму устанавливают в индивидуальном порядке банк.

Подключение услуги овердрафт в Сбербанке

Для подключения услуги нужно предоставить пакет документов:

- Паспорт гражданина Российской Федерации

- Второй документ, который удостоверяет личность – это может быть военный билет или водительское удостоверение

- Заявление на предоставление услуги

- Справку о доходах.

Списание платы за овердрафт Сбербанк осуществляет несколькими способами:

- Взимает комиссионный сбор за обслуживание счета

- Взимает оплату за предоставление в пользование денег

- Выставление процентов за предоставление кредитных средств

Последний пункт нужно рассмотреть подробней. За овердрафт начисляются проценты, которые устанавливаются в рамках предоставленного кредитного лимита. Если клиент превышает лимит предоставленный Сбербанком, то ему выставят

проценты на порядок выше.

Сумма овердрафта в Сбербанке зависит от заработной платы клиента и варьируется от одной тысячи рублей до тридцати тысяч.

Процентная ставка за овердрафт составит восемнадцать процентов за год, если счет в рублях и шестнадцать процентов, если счет валютный. При превышении лимита клиент заплатит тридцать шесть процентов годовых за рублевый счет и тридцать три за валютный.

Овердрафт на карте Сбербанка может сработать когда вы и не догадываетесьПовышенные проценты начисляют только на сумму, израсходованную выше установленного лимита овердрафта.

Повышенные проценты начисляют и в случае несвоевременного поступления денег на расчетный счет.

СМС о списании оплаты за овердрафт

Бывают неприятные ситуации, когда вы уверены в том что расплачиваетесь своими средствами, а на самом деле пользуетесь деньгами банка, в таком случае в дальнейшем с вас будет взята плата за овердрафт.

СМС от Сбербанка о списании платы за овердрафт по дебетовой картеПример

Вы оплачиваете услуги ЖКХ в терминале/банкомате Сбербанка, но денег на вашем счету недостаточно. Вы вносите средства на карту, в этом же банкомате – получаете чек, что деньги занесены на карту. И теперь спокойно совершаете все необходимые оплаты услуг ЖКХ.

Но по техническим причинам деньги могут поступить на ваш счет не мгновенно, хотя вы и имеете чек на руках и уверенны в пополненном балансе вашей дебетовой карты. На самом деле оплачивая ЖКХ, сразу после пополнения баланса карты, вы пользуетесь заемными средствами банка, на которые Сбербанком будет начислена оплата за овердрафт.

В цифрах:

- К оплате за какие-либо услуги 3000 р.

- Баланс карты 1000 р.

- Пополняете на 2000 р. карту, но деньги пришли не моментально.

- Оплачиваете 3000 р. (при подключенном овердрафте у вас это получится даже, если 2000 р. еще не поступили на ваш счет)

- Получаете списание средств за пользование овердрафтом на 2000 р. в конце отчетного периода.

Если у вас возникла такая ситуация, то скорее всего вы вернете деньги списанные с вас за овердрафт. Такие инциденты можно отнести к разряду технических сбоев. Советуем обратиться по следующим контактам или в отделение банка:

Телефоны для решения вопросов с техническим овердрафтом на карте СбербанкаОтключение услуги овердрафт

Что бы не происходило списания платы за овердрафт в Сбербанке, отключить услугу можно при подписании договора и оформлении банковской карты, для этого в заявлении в строке «сумма овердрафта» нужно указать цифру 0.

2015-09-25

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

- Google+

Similar articles:

Овердрафтная карта сбербанка — что это такое, плюсы и минусы, возможные «подводные камни»

За что списание платы за овердрафт Сбербанк

Овердрафтная карта Сбербанка - что это такое? Чем отличается дебетовая карта от овердрафтной? :

Как подключить овердрафт в Сбербанке

Овердрафт по карте Сбербанка

tradefinances.ru

что это и как её погасить

Овердрафт представляет собой излишний расход финансовых средств. Востребованным подобный сервис стал тогда, когда у населения появилась возможность приобретать товары в кредит. При оформлении всей необходимой документации по кредитным займам используется этот вид услуг. После подключения этого сервиса, происходит плата за овердрафт.

Как оформить подключение овердрафт-сервиса в отделении Сбербанка?

Для того чтобы пользоваться всеми преимуществами данной услуги, обязательно заключение соглашения с банком. Для большего удобства сотрудники банка могут предложить привязать этот вид сервиса к зарплатной карточке.

Необходимо сделать следующее:

- Написать заявление с просьбой предоставить такой сервис.

- Взять с собой паспорт.

- Еще одно удостоверение личности оформляющего подобную банковскую функцию, подойдут права на вождение автомобиля или военный билет.

- Принести документ о размере дохода.

Первоначально воспользоваться овердрафт-услугой имели возможность только юридические лица, у которых был оформлен банковский счет. В настоящее время все больше физических лиц обращаются с запросами на этот сервис.

Особенности оформления овердрафт-функции для юридических лиц

Рассмотреть план обеспечения юридического лица подобной опцией можно на примере. Компании нужно осуществить перевод финансов за оплату определенной покупки, но нет необходимой суммы. В то же время, фирма постоянно пользуется этим расчетным счетом. В данной ситуации банк может предложить передать необходимые денежные средства, тем самым оформить овердрафт-опцию.

Организация после этого сможет за все необходимое заплатить до того, как средства поступят на карту.

Позднее, когда клиент банка переведет на свою расчетную карту нужную сумму, автоматически произойдет ее списание вместе с процентами. Подобный сервис помогает юридическим лицам погасить задолженность в экстренном режиме и препятствует сбоям в работе учреждения.

Особенности оформления овердрафта-опции для физических лиц

Такая функция является прекрасной возможностью в краткие сроки оформить своего рода заем на небольшой временной срок. Для того чтобы получить доступ к этому сервису, необходима карточка Сбербанка, на счет которой постоянно поступают финансы – заработная плата, пособия и прочие перечисления.

Главным преимуществом овердрафта является возможность получить необходимую сумму, а затем, при пополнении карточного счета, она будет автоматически отдана банку вместе с процентами.

Процентная ставка для этой опции довольно высокая, но оформление очень быстрое. Сумма утверждается в индивидуальном порядке и в определенных границах.

Карта с овердрафт-опцией Сбербанка России

Помимо присоединения этого сервиса к зарплатной карточке, можно получить дебетовый карточный счет с этой опцией. Преимущество в том, что плата взимается только за само время пользования кредитных средств. Оформить ее очень просто.

Как отказаться от овердрафт-сервиса?

Некоторым этот вид сервиса не нравится, так как существует риск кредитных обязательств на крупные суммы. Не использовать эту услугу можно только в том случае, если при получении карточки отметить нулевую сумму для нее. Изменить пределы подобного займа можно только согласованно с клиентом банка.

Как происходит списание платы за овердрафт в Сбербанке и что это такое?

Это понятие означает взимание определенного процента за пользование овердрафт-услугой. Банк может утвердить комиссионный сбор за обслуживание карты и выдачу денег.

Пока клиент банка не зачислит на свой счет полученную в займ сумму с процентами, он не сможет пользоваться своей банковской карточкой. В первую очередь взимаются дополнительные проценты и комиссионный сбор, а затем и вся сумма займа.

В том случае, если овердрафт не был оплачен вовремя, Сбербанк вправе наложить штрафные санкции. Их размер составит предусмотренный процент в двойном размере. Начисление происходит на следующий день после появления долга и до дня его погашения.

Размер финансов, которые могут быть предоставлены в рамках овердрафта, связан с зарплатой клиента и может находиться в границах от 1000 до 30000 рублей. Для рублевого счета утверждают 18 % ставки, за валютный – 16%. В случае превышения установленного предела средств, ставка составит 36% и 32% соответственно. Их начислят. Если вовремя не был погашен долг.

Когда приходят СМС о списании средств?

Могут возникнуть такие моменты, когда плательщик думает, что расходует свои деньги, а на самом деле снимаются банковские средства. Плата за овердрафт будет произведена.

Подобные ситуации могут быть связаны со сбоями по техническим причинам.

Чаще всего это происходит с держателями карт дебетового формата без подключенной услуги. Суммы обычно списываются небольшие. В личном кабинете пользователя онлайн-Сбербанком эти операции не расшифровываются подробно. Если оповещение о подобном списании клиент получает на телефон, то там ситуация описана более подробно.

Происходить такие сбои в системе могут по причинам:

- Вследствие разницы по обменному курсу. Например, когда перевод средств происходит в валюте отличной от счета держателя карточки. Тогда утверждение платы может произойти в другой день при уже изменившемся валютном курсе.

- Когда происходит поступление финансов на карточный счет, они доступны для пользования моментально. Но по факту еще не дошли окончательно. Если воспользоваться деньгами в это время, может проявиться овердрафт. Данные проблемы могут возникнуть и при оплате коммунальных услуг или любых других видов платежей. Во избежание этих неприятностей лучше зачислять финансы для банковских операций заблаговременно.

В этих случаях банк вернет деньги по заявлению клиента.

Для выяснения обстоятельств и разрешения конфликта советуют обратиться в отделение Сбербанка либо по специальным телефонным номерам, которые предоставят работники банка и его онлайн-версия.

1sberbank.ru