Какую причину указать в заявлении на снижение процентной ставки: Какую причину можно указать в заявлении на снижение процентной ставки по ипотечному кредиту?

Отзывы о Банке ДОМ.РФ: «Не рассматривают заявления на снижение ставок по ипотеке с февраля, хамят»

У меня в банке дом.рф ипотека, оформлена через банк партнер, поэтому ранее я не сталкивалась с обслуживание в банке. Когда стали возникать вопросы, выяснилось, что специалистам наплевать на клиентов, а теперь когда в стране кризис и люди сидят на удаленке, на изоляции,на карантине, сотрудники банка вообще решили игнорировать клиентов, возможно им дали такое указание, возможно просто их не контролируют.

Я написала заявл на снижение процентной ставки со ссылками на разъяснения верх.суда по заявлению, однако получила неграмотный отказ. Второй раз я направила заявление его вообще не стали рассматривать.

20.02.20 я подала заявление на рефинансир, с приложением всех документов, хотя данное требование банка считаю необоснованным, тк у меня в их банке ипотека и у них все оригиналы документов, а они обязуют меня повторно предоставлять то, что у них есть в оригинале, плюс еще запрашивать у них же справки. Я все предоставила. Сегодня у них уже 3 месяца и 10 дней на рассмотрении мое заявление на рефинансирование и результата нет и судя по всему если и будет то отказ.

Я все предоставила. Сегодня у них уже 3 месяца и 10 дней на рассмотрении мое заявление на рефинансирование и результата нет и судя по всему если и будет то отказ.

При этом я сама звоню на горячую линию по 3 раза в неделю уточнить по какой причине они затягивают рассмотрение. Специалисты гор.линии ничего не знают, ни на кого не переключают, сначала говорили что у них какие то проблемы с пенс.фондом, потом, что у них в базе числится, что у меня уже 2 ипотеки в их банке и каждая по 3,6 млн и требовали, чтобы я доказала им же что она одна а не две, а то они отклоняют мою заявку.

Потом в качестве причины затягивания рассмотрения стала смена кредит.специалиста, потом снова проблемы с пенс.фондом, потом поменялся специалист, причем 2 раза за 2 недели.

В мае мне снова сказали, что смена специалиста, который этим занимается, и снова проблема с фондом потом, что я не предоставила какой то документ и тд и тп. При этом звонить на гор.линию и писать бесполезно, они просто фиксируют звонок делая отчетность что работают и сбрасывают вызов.

Один раз мне крупно «повезло» и меня не сбросили, однако специалист дистанц ипотеки Светлана выслушала меня, записала мои паспорт данные, сказала, я ничего не знаю с вами свяжутся, отказалась предоставить свой номер, а вместо этого стала издеваться: сказала пишите и продиктовала номер гор.линии банка и бросила трубку.

Я написала отзыв на сайте и на почту инфобанк. Мою жалобу конечно же никто не стал рассматривать. Мне отписались так: для того чтобы зафиксировать жалобу на специалиста гор.линии я должна заполнить заявление, в нем я обязана указать все свои паспорт.днные, подтвердить свое согласие на их обработку и тд, потом я должна распечатать, поставить подпись и отсканир (кто меня обеспечит техникой для распечатки и сканирования если я сижу дома мне не ответили). Так же я обязана для заполнения этого заявления с жалобой на специалиста позвонить на гор.линию, сказать снова все паспорт.данные, тогда они присвоят мне номер, который я должна буду внести в это заявление, и только после этого они его примут!

Банк пользуется сейчас ситуацией в стране и тем, что люди не могут нормально пойти в другие банки и рефинансироваться тк нет возможности удаленно собрать все что необходимо и я учитывая понижение ставок уже с сентября переплачиваю минимум по 3000 руб каждый месяц. А они хамят, сбрасывать звонки, не отвечают на письма, издеваться при разговоре и знают что им за это ничего не будет, потому что руководство не контролирует их. И я уверена, что после этого отзыва мне придет отказ в снижении ставки, хотя возможно он там уже стоит, просто тянут время.

А они хамят, сбрасывать звонки, не отвечают на письма, издеваться при разговоре и знают что им за это ничего не будет, потому что руководство не контролирует их. И я уверена, что после этого отзыва мне придет отказ в снижении ставки, хотя возможно он там уже стоит, просто тянут время.

Готова для подтверждения своих слов и действий банка предоставить все отписки от банка

Популярные вопросы о страховании — СберБанк

Программа покрывает различные риски, в зависимости от того, что выбрал клиент:

Добровольное страхование жизни и здоровья:

- Инвалидности I или II группы вследствие несчастного случая или заболевания

- Смерть вследствие несчастного случая или заболевания

- Временная нетрудоспособность

Более подробно о программе: https://www.sberbank.ru/ru/person/bank_inshure/insuranceprogram/life/dsh_shizn

Добровольное страхование жизни, здоровья и в связи с недобровольной потерей работы

- Инвалидности I или II группы вследствие несчастного случая или заболевания

- Смерть вследствие несчастного случая или заболевания

- Временная нетрудоспособность

- Недобровольная потеря работы в результате сокращения

Более подробно о программе: https://www. sberbank.ru/ru/person/bank_inshure/insuranceprogram/life/dsh_shizn_rabot

sberbank.ru/ru/person/bank_inshure/insuranceprogram/life/dsh_shizn_rabot

Добровольное страхование жизни, здоровья и в связи с диагностированием критических заболеваний

- Инвалидности I или II группы вследствие несчастного случая или заболевания

- Смерть вследствие несчастного случая или заболевания

- Временная нетрудоспособность

- Первичное диагностирование критического заболевания (инфаркт, инсульт, онкология)

Более подробно о программе: https://www.sberbank.ru/ru/person/bank_inshure/insuranceprogram/life/dsh_shizn_critic

Страхование заемщика потребительского кредита в Сбербанк Онлайн с 30.10.2020г.

Защита в связи со снижением оклада заемщика

Выплаты осуществляются в течение 6 месяцев, в размере % от ежемесячного платежа, в зависимости от размера снижения оклада.

- Снижение оклада от 15%-29,9%- выплата от 60%-70%

- Снижение оклада от 30%-49,9%- выплата от 75%-90%

- Снижение оклада от 50%+ — выплата от 95%-100%

Защита в связи с недобровольной потерей работы заемщика

- Недобровольной потери работы в результате сокращения или потери работы по соглашению сторон.

- Смерть в результате ДТП на общественном транспорте

Защита здоровья заемщика

- Первичное диагностирование критического заболевания (инфаркт, инсульт, онкология)

- Временная нетрудоспособность (непрерывный больничный)

- Госпитализация в результате несчастного случая

Защита жизни заемщика

- Инвалидности I или II группы вследствие несчастного случая или заболевания

- Смерть вследствие несчастного случая или заболевания

Более подробно о программах: https://www.sberbank.ru/ru/person/insuranceprogram/life/dsh_razv/constructor

Отказаться от страховки по кредиту в 2021 году

Как отказаться от страховки по кредиту? Всегда ли это можно сделать или есть обязательства, которые все равно придется выполнять? Вернут ли уже внесенные деньги? В какой срок возможен отказ от страхования? И как его оформить? Эксперты Financer.com составили подробную инструкцию на все случаи жизни.

Обязательно ли страховать кредит

В рамках кредитования существует обязательно и необязательное страхование.

- Обязательное – страхование недвижимости при оформлении ипотечного кредита и автомобиля при оформлении автокредита.

- Необязательное – страхование жизни, здоровья, трудоспособности, титула, иных рисков в рамках любых кредитных предложений.

Знаете ли вы…

Обязательная форма установлена, согласно действующему законодательству РФ. То есть, без такого полиса банк просто не имеет права выдать ссуду.

Необязательные варианты так или иначе призваны уберечь кредитора от убытков, если заемщик не сможет по состоянию здоровья, из-за потери работы или по другим причинам погасить долг.

Обязательно ли страховать кредит, когда речь не идет о вариантах, предписанных законом?

Заставить заемщика никто не может. Но большинство банковских программ предусматривают снижение ставки при наличии подобного полиса.

Financer.com рекомендует

Посчитайте стоимость страхования и снижение процентной ставки. В некоторых случаях страховой вариант может оказаться выгоднее. Особенно когда речь идет о долгосрочных займах.

Можно ли отказаться от страховки по кредиту

Да. Согласно действующему законодательству, заемщик вправе оформить отказ от страховки по кредиту в течение 14 дней после оформления ссуды, если полис не является обязательным (для ипотеки это страховка ипотечной квартиры, для автомобиля — приобретаемой машины).

Обратите внимание

Ранее действовал срок в 5 рабочих дней. Данный срок был изменен с 2018 года. Будьте внимательны при ознакомлении с советами юристов. Убедитесь, что они соответствуют действующему законодательству.

Можно ли отказаться от страховки по кредиту, если прошло больше 14 дней

Важно не число дней, а период охлаждения, который устанавливается самим страховщиком.

Стандартно он составляет 14 дней, но в договоре может быть прописан и больший период. Перечитайте договор, чтобы уточнить условия отказа.

Перечитайте договор, чтобы уточнить условия отказа.

Если период охлаждения прошел, расторгнуть договор вы можете, но деньги в любом случае не вернут.

Вернут ли деньги, если наступил страховой случай

Нет. Наступление страхового случая означает, что клиент воспользовался полисом и услуга была оказана. После этого вернуть оплату не получится.

Какую часть средств вернут

Все зависит от договора, в котором указывается дата начала действия полиса.

- Если вы подали заявление, когда полис еще не начал действовать, вы сможете вернуть полную сумму.

- Если полис действует уже несколько дней из оплаченной вами суммы вычтут стоимость этого периода.

Обратите внимание

Условия возврата обязательно должны быть прописаны в договоре. Если возникают вопросы, обязательно перечитайте его, чтобы участь все нюансы.

Как отказаться от страховки по кредиту в 2021 году

Для отказа нужно подать заявление – в произвольной форме или согласно образцу. Вообще, установленной законом формы не существует. Можете использовать образец заявления на отказ от страховки по кредиту

Вообще, установленной законом формы не существует. Можете использовать образец заявления на отказ от страховки по кредиту

Но на всякий случай лучше уточнить в банке, существует ли определенная форма.

Какие данные нужно указать в заявлении на отказ:

- данные паспорта

- данные договора (номер, дату заключения)

- причину расторжения договора о страховании

К заявлению также потребуется приложить копию паспорта, копию договора и документ, подтверждающий оплату страхового полиса.

Комплект документов (включая заявление на отказ от страховки по займу) нужно передать в банк. Лучше – лично. Второй вариант – по почте, обязательно заказным письмом с описью вложения. В первом случае не забудьте получить документ, подтверждающий, что заявление у вас приняли.

Второй вариант может быть менее выгодным, потому что несколько дней уйдут на то, чтобы письмо дошло до банковского учреждения. А возврат средств считается за вычетом срока фактического пользования страхованием. То есть, чем раньше поданы документы, тем больше возврат.

То есть, чем раньше поданы документы, тем больше возврат.

После подачи заявления страховая премия должна быть возвращена в течение 10 дней.

В реальности кредиторы нередко затягивают принятие решения. Если в течение 10 дней решение не вынесено, а средства – не возвращены, обратитесь с новым запросом. Согласно отзывам, в среднем деньги возвращаются в течение 1 месяца.

При несоблюдении прав заемщик может подать жалобу в Роспотребнадзор, через портал Госуслуги или в ЦБ РФ (в зависимости от того, направлена ли его претензия в сторону страховой компании или банковской организации).

Что делать, если отказали

- Обращение в ЦентроБанк

Если вы подали заявление на отказ от страховки по кредиту в период охлаждения, но страховщик отказывается выполнять свои обязательства, напишите в онлайн-приемную ЦентроБанка РФ.

- Обращение в Роспотребнадзор

Если страховая отказывается принять заявление, вернуть средства, затягивает сроки, вы также можете обратиться с жалобой в Роспотребнадзор.

- Обращение в суд

Третьим вариантом является подача заявления в суд. Приложите все документы, подтверждающие, что вы пытались урегулировать вопрос, но ничего не добились. В таком случае, независимо от срока, прошедшего с подачи заявления, при положительном решении суда, вам вернут всю страховую сумму.

Будут ли какие-то последствия

Основной страх по поводу отказа от страховки по кредиту – не начнутся ли последствия со стороны кредитора.

В числе страхов лидируют:

- требование сразу погасить долг

- повышение ставки

- штрафы

- ухудшение условий

Прежде всего, никаких штрафов быть не может. Отказать вам в ссуде и потребовать сразу вернуть всю сумму банк также не имеет права.

С процентом все немного сложнее. Рассмотрим этот пример ниже.

Повысят ли процент по кредиту, если отказаться от страховки

Банк имеет право это сделать, ТОЛЬКО если данное условие прописано в договоре. Внимательно читайте условия.

Внимательно читайте условия.

Но даже в этом случае повышение процента идет не за то, что вы расторгли договор с конкретной страховой, а за отсутствие самого страхования.

Как избежать повышения?

Переоформить страховое свидетельство в другой компании. Секрет в том, что прямое обращение в страховую в 90% случаев обходится дешевле. Причем разница может доходить до 5 – 10 раз.

Выбираете оптимального страховщика, заключаете договор и приносите в банк копию. Все, теперь у вас есть оформленный полис, но стоит он существенно дешевле.

Формально банк может возразить, если выбранная компания не одобрена кредитной организацией и не числится в списке аккредитованных. Но такие придирки – большая редкость. Кроме того, есть организации (вроде «Ингосстрах»), чьи полисы принимаются повсеместно.

Какие подводные камни нужно учитывать

Если отказаться от страховки по кредиту, оформленной через прямой договор со страховщиком, довольно просто, вернуть средства от так называемого коллективного страхование чаще всего удается только через суд.

В чем суть программы? Заемщика не «соединяют» напрямую со страховщиком, а присоединяют к договору между страховщиком и банком. Получается, что конкретно у вас прямого взаимодействия со страховщиком нет, а есть только отношения с банковской организацией. Следовательно, расторгнуть страховой договор, не отказываясь от займа, вы уже не можете.

Так считают некоторые банки, но не суд. С 2016 года множество судебных дел было решено в пользу заемщиков. Поэтому, если кредитор пытается убедить вас в провальности дела, не медлите – обращайтесь в суд.

Договор заключается с некоей страховой организацией «Рога и копыта», о которой почти ничего не известно. Сайт отсутствует. Где они располагаются – непонятно. Банк, естественно, открещивается, принимает заявление об отказе, но говорит, что дальнейшие вопросы по поводу возврата средств заемщик должен сам решать со страховщиком.

Вы обращаетесь в компанию, а там заявляют: «Ничего не знаем. Аннулировать полис можем, а деньги не вернем».

В данном случае вопрос также можно решить через Роспотребнадзор или суд. Но советуем заранее исключить подобный риск и внимательно смотреть, кого банк «назначил» страховщиком в вашем случае. Компания должна быть известна, «на слуху», входящая в топовые рейтинги.

Такая организация не захочет рисковать репутацией и с 90% вероятностью вернет все до копейки.

Подведем итоги

- От страховки по кредиту можно отказаться в течение 14 дней, если она не является обязательной

- Для возврата средств нужно подать в банк заявление, приложив копии необходимых документов

- Деньги должны вернуть в течение 10 дней

- При нарушении ваших прав, обращайтесь в ЦБ РФ, Роспотребнадзор или суд

Материал подготовлен на основе: закона № 4015, 48 главы ГК РФ, указаний ЦБ РФ № 3854, статьи 943 ГК РФ

Часто задаваемые вопросы | Кредит Европа Банк

Уважаемый Клиент!

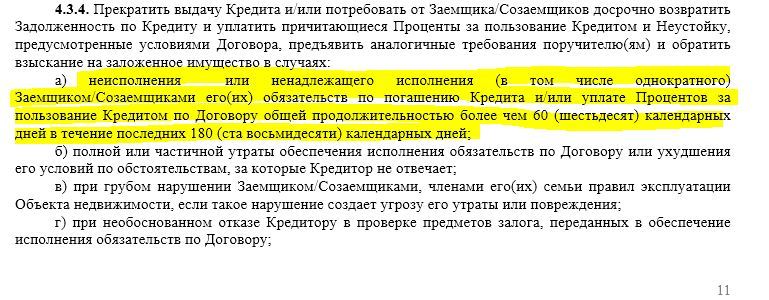

В соответствии с п. 1 ст.6 Федерального закона №106-ФЗ Заемщик может обратиться в Банк с требованием о предоставлении льготного периода по кредиту в любой момент в течение времени действия договора, но не позднее 30 сентября 2020 года.

1 ст.6 Федерального закона №106-ФЗ Заемщик может обратиться в Банк с требованием о предоставлении льготного периода по кредиту в любой момент в течение времени действия договора, но не позднее 30 сентября 2020 года.

В связи с этим с 01 октября Банк прекратил принимать требования о предоставлении льготного периода.

Если Вы столкнулись со сложностями по оплате ежемесячных платежей в погашение кредитных обязательств, то Банк предлагает Вам воспользоваться реструктуризацией задолженности. Вы можете обратиться в Банк по телефонам, указанным ниже, и Вам будет предложено оптимальное решение, подходящее именно Вам.

Контактная информация:

Если у Вас НЕТ просрочки по кредитным обязательствам: 8 800 700 7757

Если у Вас ЕСТЬ просрочка по кредитным обязательствам: 8 800 700 7765

Более подробная информация — в разделе нашего сайта «Реструктуризация».

Если Вы физическое лицо и у Вас ипотечный кредит, пожалуйста, направляйте обращения на электронный адрес ipoteka@crediteurope.ru, указав Ваши фамилию, имя, отчество полностью, номер и дату Кредитного договора (Договора займа), а также контактный телефон для связи, мы свяжемся с Вами, обсудим ситуацию и предложим варианты решения.

Если Вы обращались в Банк за льготным периодом, обратите внимание, это важно!

Банк не подтверждает предоставление льготного периода в случаях:

- если в течение предусмотренных законом 90 дней с момента начала льготного периода заемщик не предоставил документы в Банк;

- предоставленные заемщиком документы не соответствуют требованиям предоставления льготного периода;

Последствия, в случае если Банк не подтвердит предоставление льготного периода:

Банк отменяет льготные платежи, неоплаченные суммы по графику погашения кредита выставляются на просрочку и на них начисляются пени, штрафы и проценты за пользование кредитом.

Клиент может обратиться в Банк за предоставлением льготного периода один раз по каждому из договоров.

Список документов, которые могут быть приняты Банком в подтверждение снижения дохода:

1. Справка о доходах физического лица и удержанных суммах налога по форме, утвержденной федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за текущий год и за 2019 год.

2. Выписка из регистра получателей государственных услуг в сфере занятости населения — физических лиц о регистрации гражданина в качестве безработного в соответствии с пунктом 1 статьи 3 Закона РФ от 19 апреля 1991 года № 1032-I «О занятости населения в Российской Федерации».

3. Листок нетрудоспособности, выданный в соответствии с законодательством РФ об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством, на срок не менее одного месяца.

4. Иные документы, свидетельствующие о снижении дохода, в размере установленном для целей предоставления льготного периода.

Отсрочка без подтверждающих документов — какую поддержку получит население и бизнес в период ЧП в стране?

Отсрочка без подтверждающих документов — какую поддержку получит население и бизнес в период ЧП в стране?

Сегодня заместитель Председателя Агентства РК по регулированию и развитию финансового рынка Нурлан Абдрахманов рассказал о принятых мерах по поддержке населения и бизнеса в период чрезвычайного положения.

Агентство Республики Казахстан по регулированию и развитию финансового рынка в реализацию поручений Президента Казахстана, приняло ряд мер по поддержке населения и предпринимательства в период введения чрезвычайного положения.

«Агентством было принято постановление, потом дополнительно принято положение, утвержденное приказом о приостановлении на 3 месяца, то есть с 16 марта по 15 июня т.

г. выплат основного долга и вознаграждений», — сказал Н. Абдрахманов.

г. выплат основного долга и вознаграждений», — сказал Н. Абдрахманов.Так, физические лица, которые относятся к социально-уязвимым слоям населения, либо получатели АСП, либо являются официально безработными, могут получить отсрочку по выплатам сумм основного долга и процентам без заявления, без предоставления подтверждающих документов и без подписания дополнительных соглашений.

«Производится приостановление без подачи каких-либо документов, только на выражении их согласия. Это производится посредством того, что банки через мобильные приложения, через СМС уведомляют эту категорию людей о том, что им предоставляется отсрочка. С 16 марта по 15 июня в любой рабочий день из этого периода предприниматели могут обратиться в банки за приостановлением выплат», — объяснил заместитель Председателя Агентства РК.

По тем гражданам, которые не относятся к социально-уязвимым слоям населения либо получателям адресной социальной помощи или безработным и иным гражданам. По ним порядок следующий:

По ним порядок следующий:

«Они подают заявление, в котором указывают одну из причин ухудшения финансового положения, опять таки это все делается дистанционно, без подписания каких-либо документов или договоров, без представления подтверждающих документов и достаточно адресовать в банк сообщение, в котором они указывают причину ухудшения финансового положения», — пояснил Н. Абдрахманов.

Необходимо написать заявление с указанием причины ухудшения финансового состояния, таким как:

- временная нетрудоспособность в связи с введением карантина;

- нахождение в неоплачиваемом трудовом отпуске;

- увольнение, расторжение трудового договора и прекращение иных трудовых отношений;

- снижение или приостановление выплаты заработной платы или иных доходов;

- в случае если работник не может присутствовать на рабочем месте в связи с ограничениями на въезд (выезд) в местность, на территории которой действует чрезвычайное положение и (или) карантин; иные причины, свидетельствующие об ухудшении финансового состояния.

«Здесь я должен отметить, что банки должны рассмотреть заявление в течение 10 рабочих дней, но на самом деле рассматривают намного быстрее. Банк может отказать в том случае, если у них имеется информация, что ухудшение финансового положения заемщика не произошло», — сказал заместитель Председателя Агентства РК.

Введение режима чрезвычайного положения на территории РК, связанного с распространением коронавирусной инфекции негативно отражается на финансовом положении и индивидуальных предпринимателей и субъектов малого и среднего бизнеса. Перебои в поставке товаров и сырья, снижение спроса на производимую и реализуемую продукцию, сокращение денежного потока – это только часть сложностей, с которыми сегодня приходится сталкиваться владельцам бизнеса.

«Мы отчетливо понимаем необходимость поддержки бизнеса, и соответственно, экономики страны в целом, в текущей ситуации. И поэтому для бизнеса мы утвердили нормы для приостановки выплат сумм по основному долгу и процентам по кредиту, при соблюдении одного из условий», — сказал спикер.

Осуществление деятельности в следующих отраслях экономики: сектор торговли, включая арендаторов ТРЦ; магазины товаров народного потребления; цепь поставок товаров, за исключением продовольственных магазинов, аптек и связанных с ними поставок; спорт; туризм и гостиничный бизнес, включая туроператоров и турагентов; сектор пассажирских и грузовых перевозок, за исключением перевозок продовольствия и медикаментов; сектор общественного питания, включая рестораны и кафе; сектор бытовых услуг; организации досуга и отдыха, включая театры, кинотеатры, фото- и видеосъемка, выставки и конференции, организация торжеств, салоны красоты и фитнес-центры.

Или финансовое состояние которых ухудшилось, при подтверждении снижения объема реализованных товаров и (или) услуг; задержки, приостановление, перенос сроков (отсрочки) оплаты от покупателей; сокращение штатной численности работников; по другим объективным причинам в период действия режима чрезвычайного положения.

Таким образом, физические и юридические лица могут подать заявление в любой момент в период с 16 марта до 15 июня 2020 года, на его рассмотрение финансовой организации дается 10 рабочих дней.

В период с 16 марта по 15 июня 2020 года финансовые организации не будут взимать с заемщика комиссии и иные платежи за рассмотрение заявления о приостановлении выплат и изменение соответствующих договоров.

Программа льготного кредитования субъектов МСБ

В связи с пандемией коронавирусной инфекции и ее негативным влиянием на экономику Казахстана для поддержки субъектов малого и среднего предпринимательства, индивидуальных предпринимателей, пострадавших в результате чрезвычайного положения, по поручению Президента РК Национальным Банком совместно с Агентством РК по регулированию и развитию финансового рынка разработана Программа льготного кредитования субъектов малого и среднего предпринимательства.

Как отметил заместитель Председателя Агентства РК по регулированию и развитию финансового рынка, для реализации данной Программы выделяется 600 млрд тг субъектам малого, среднего предпринимательства и индивидуальным предпринимателям через размещение обусловленных вкладов в банках второго уровня.

«Механизм поддержки бизнеса реализуется путем предоставления банками второго уровня льготных кредитов на пополнение оборотного капитала субъектам малого и среднего предпринимательства, индивидуальным предпринимателям, пострадавшим в результате введения чрезвычайного положения, сроком до 12 месяцев по ставке не более 8% годовых. Срок освоения средств банками второго уровня составляет 3 месяца», — сказал Н. Абдрахманов.

Ограничения для субъектов малого предпринимательства до 3 млрд тенге, для индивидуальных предпринимателей – до 50 млн тенге.

Проверка небанковских организаций

«Многие вопросы с их деятельностью получили резонансно-социальный эффект, поэтому мы со своей стороны совместно с заинтересованными госорганами приняли план проверок. Мы приступим к реализации, как только будет окончен карантин. У нас определены для проверки 1100 ломбардов, порядка 50 компаний онлайн-кредитования и 200 субъектов объектов микрофинансирования», — проинформировал Н.

Абдрахманов.

Абдрахманов. Проверки будут проходить с марта по июнь т.г. в 17 городах, основная доля проверяемых ломбардов будет приходиться на города Нур-Султан, Алматы, Шымкент, где сконцентрировано наибольшее количество микрофинансовых организаций.

Сформированы 39 проверяющих групп с участием работников Агентства, Министерства внутренних дел РК, Комитета государственных доходов Министерства финансов РК.

В первую очередь проверяющие группы будут проводить проверку на предмет исполнения поручения Президента страны о приостановлении выплат сумм основного долга и вознаграждения по займам населения, малого и среднего бизнеса, пострадавших в результате введения чрезвычайного положения.

Проверке подвергнутся также данные о соблюдении законодательства в части противодействия отмыванию доходов и финансированию терроризма, организации финансовой пирамиды, требований к коэффициенту долговой нагрузки, размеру годовой эффективной ставки вознаграждения и значению предельного вознаграждения по микрозаймам, правильности начисления вознаграждения, штрафов и пени, порядку очередности погашения задолженности по микрокредиту.

Оставайтесь в курсе событий Премьер-Министра и Правительства Казахстана — подписывайтесь на официальный Telegram-бот

Страница не найдена

СООБЩЕНИЕ

о завершении передачи страхового портфеля

Общество с ограниченной ответственностью «Страховая компания «СОГАЗ-ЖИЗНЬ» (сокращенное

наименование – ООО «СК СОГАЗ-ЖИЗНЬ» ОГРН 1047796105785; регистрационный номер в ЕГРССД

3825) сообщает, что 01.11.2019 процедура передачи страхового портфеля по добровольному

страхованию жизни и по договорам личного страхования, за исключением договоров страхования

жизни, АО ВТБ Страхование жизни завершена.

АО ВТБ Страхование жизни осуществило передачу страхового портфеля по вышеуказанным видам

страхования, в состав которых включаются обязательства по договорам страхования,

соответствующие сформированным страховым резервам, и активы, принимаемые для покрытия

сформированных страховых резервов, включая обязательства по договорам страхования,

действующим на дату принятия решения о передаче страхового портфеля, и обязательства по

договорам страхования, срок действия которых истек на дату принятия решения о передаче

страхового портфеля, но обязательства по которым не исполнены в полном объеме, вместе с правами

требования уплаты страховых премий (страховых взносов).![]() Передача была осуществлена на

Передача была осуществлена на

основании договора о передаче страхового портфеля между АО ВТБ Страхование жизни и ООО «СК

СОГАЗ-ЖИЗНЬ».

Страховая организация, принявшая страховой портфель:

1. Фирменное наименование на русском языке:

Полное: Общество с ограниченной ответственностью «Страховая компания «СОГАЗ-ЖИЗНЬ»

Сокращенное: ООО «СК СОГАЗ-ЖИЗНЬ»

2. Фирменное наименование на английском языке:

Полное: нет

Сокращенное: SK SOGAZ ZHIZN’ INSURANCE

3. Место нахождения: 107078, г. Москва, проспект Академика Сахарова, дом 10

4. Официальный сайт ООО «СК СОГАЗ-ЖИЗНЬ» в информационно-телекоммуникационной сети

«Интернет»: www.sogaz-life.ru

Основной деятельностью страховой организации, принявшей страховой портфель, является

деятельность по страхованию жизни. Финансовое положение ООО «СК СОГАЗ-ЖИЗНЬ»

удовлетворяет требованиям финансовой устойчивости и платежеспособности с учетом принятых

обязательств. ООО «СК СОГАЗ-ЖИЗНЬ» имеет лицензии СЖ №3825 от 25. 09.2018, СЛ №3825 от

09.2018, СЛ №3825 от

25.09.2018 на осуществление видов страхования, по которым принят страховой портфель, а также

лицензию на осуществление перестрахования ПС №3825 77 от 25.09.2018.

01.11.2019 года все права и обязанности по договорам страхования жизни перешли к страховой

организации, принявшей страховой портфель — ООО «СК СОГАЗ-ЖИЗНЬ».

Датой начала исполнения ООО «СК СОГАЗ-ЖИЗНЬ» обязательств по принятым договорам

страхования, включенным в переданные страховой портфель, является 01.11.2019 г.

По всем вопросам просим обращаться по адресу: 107078, г. Москва, проспект Академика Сахарова,

дом 10. Телефон: 8 800 600 04 40.

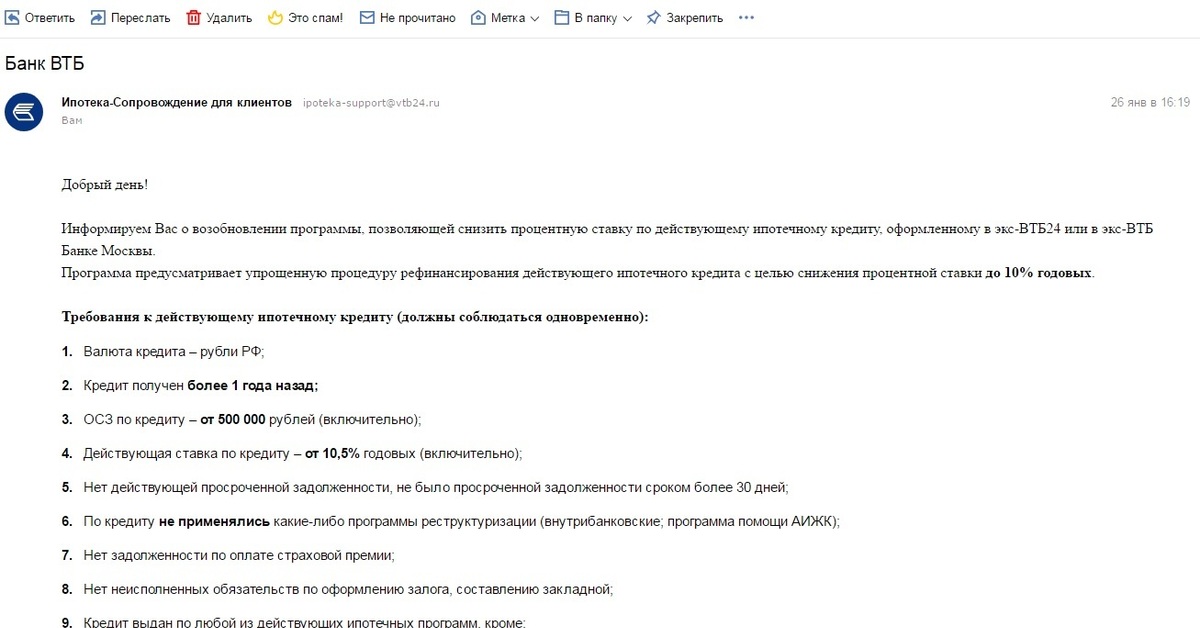

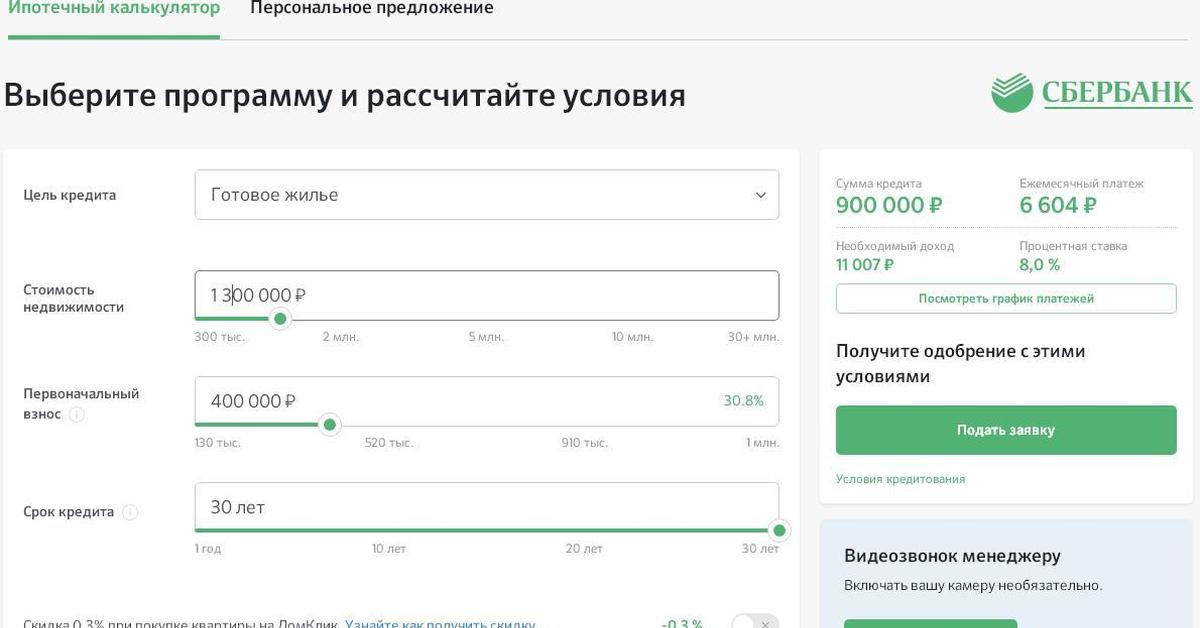

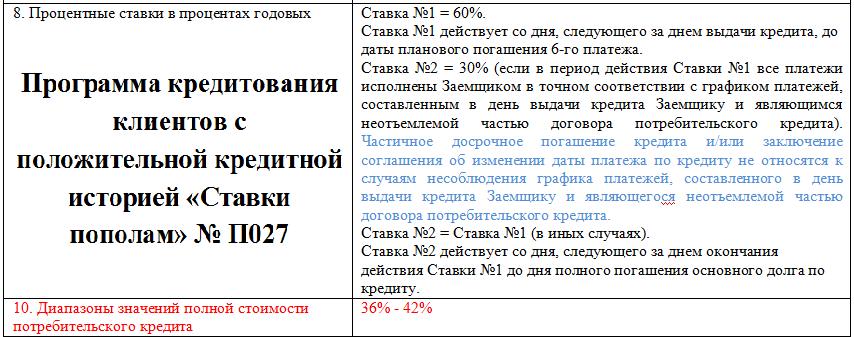

Заявление об уменьшении процентной ставки. Образец и бланк для скачивания 2021 года

Заявление об уменьшении процентной ставки – это нормальная и общепринятая практика взаимодействия с банком по вопросу возврата тела кредита и процентов по нему.

Файлы в .DOC:Бланк заявления об уменьшении процентной ставкиОбразец заявления об уменьшении процентной ставки

Основания для заявления

Просить об уменьшении процентов по кредиту можно при наличии оснований, дающих кредитополучателю на это право. К основаниям могут быть причислены:

К основаниям могут быть причислены:

- заявленное банком снижение процентных ставок в целом в банковской политике;

- снижение ставки рефинансирования, объявленное ЦБ РФ;

- наступление в жизни кредитополучателя условий, при которых допустимо снижение процентной ставки.

Отслеживание возможностей

По своей инициативе банк снижать процентную ставку по уже заключенным кредитам не будет, потому что это не выгодно. Снижение ставки имеет целью не облегчение процентного бремени старых кредитополучателей, а привлечение новых кредитополучателей.

Поэтому следить за изменениями в кредитной политике банка следует самостоятельно. Помимо этого, нужно отслеживать решения ЦБ РФ, а также федеральные и региональные законы и указы, касающиеся процентных ставок по кредитам. Например, 9.02.2019 года ЦБ РФ понизил ключевую ставку рефинансирования до 7,5% годовых.

Для большинства кредитополучателей – это пустой звук. Хотя на самом деле – это основание для снижения процентной ставки.

Дело в том, что загадочная ключевая ставка – это тот процент, под который ЦБ дает кредиты коммерческим банкам. Из занятых у ЦБ денег банки дают кредиты своим клиентам, но уже под больший (но законодательно регламентированный) процент.

Снижение ключевой ставки значит, что собственные проценты банка за пользование кредитом от ЦБ снижаются. А это значит, что те проценты, под которые банк дает кредиты своим клиентам, оказываются завышенными.

В силу это ЦБ рекомендовал банкам снизить собственные процентные ставки по старым кредитам. Более того, ЦБ рекомендовал банкам включать в кредитные договоры пункты о снижении процентных ставок по мере снижения процентных ставок ЦБ.

Разумеется, рекомендации – это не закон, но банковская структура такова, что рекомендации ЦБ фактически имеют силу приказа. А это значит, что те клиенты, что следят за изменениями финансовой политики ЦБ РФ, могут просить о снижении процентной ставки в силу рекомендаций ЦБ.

Разумеется, не факт, что банк удовлетворит ходатайство, но попытаться следует. Статистика показывает, что в среднем каждое второе заявление по данной теме удовлетворяется банками.

Статистика показывает, что в среднем каждое второе заявление по данной теме удовлетворяется банками.

Личные обстоятельства

Помимо политики ЦБ РФ следует следить также:

- за изменениями законодательства РФ;

- за новыми государственными программами.

Свежий пример – недавний закон о поддержке семей с детьми, в силу которого принята одноименная госпрограмма. Так, при рождении второго и далее по счету детей, можно оформить ипотечный кредит по сниженную 6-процентную ставку.

Это значит, что старые кредитополучатели, при условии рождения в семье ребенка, дающего право на снижение ставки, могут направить в банк соответствующее заявление. Как правило, подобные заявления удовлетворяются в бесспорном порядке.

Поступление кредитополучателя на военную службу дает ему возможность снизить процентную ставку путем перехода на условия военной ипотеки.

Ухудшение финансового положения кредитополучателя также может быть основанием для просьбы снизить проценты, однако подобные заявления удовлетворяются банками крайне редко. Тем не менее, попросить можно. Возможно, банк пойдет навстречу. Разумеется, ухудшение материального положения должно быть подтверждено документально.

Тем не менее, попросить можно. Возможно, банк пойдет навстречу. Разумеется, ухудшение материального положения должно быть подтверждено документально.

Составление заявления

Оформление заявления в банк с просьбой снизить процентную ставку – наименее трудоемкий процесс. Гораздо более времязатратен процесс сбора необходимых документов, подтверждающих право заявителя на снижение процентной ставки.

Само заявление можно составить самостоятельно или же воспользоваться сайтом банка. Как правило, банки предоставляют услугу онлайн-обращений. Если вы выбрали способ самостоятельного написания, то можно взять, как образец, имеющийся на нашем сайте типовой шаблон.

В целом заявление в банк о снижении процентной ставки состоит из следующих структурных компонентов:

- «шапки» или последовательного перечисления наименования банка и ФИО заявителя, с указанием адреса последнего;

- описательной части, содержащей сведения о заключенном договоре кредита – дате его заключения, номере договора и его основных условиях;

- мотивировочной части, в которую входит обоснование заявления. Как говорилось выше, под обоснованиями понимается то, что дает кредитополучателю право просить о снижении – рождение второго ребенка, снижение ключевой ставки и т.д.;

- перечня прилагаемых документов;

- даты и подписи.

Как говорилось выше, под обоснованиями понимается то, что дает кредитополучателю право просить о снижении – рождение второго ребенка, снижение ключевой ставки и т.д.;

Как говорилось выше, под обоснованиями понимается то, что дает кредитополучателю право просить о снижении – рождение второго ребенка, снижение ключевой ставки и т.д.;К документам, обосновывающим просьбу о снижении, можно отнести:

- свидетельство о рождении ребенка;

- справку МО о зачислении на воинскую службу;

- распечатку решения ЦБ о снижении ключевой ставки. Сведения можно получить из Интернета, на официальном сайте ЦБ. Никакой печати на распечатке не требуется. Это скорее способ известить банк, что вы знаете о факте снижения ключевой ставки;

- справку Центра занятости о постановке кредитополучателя на учет как безработного;

- справки о болезни кредитополучателя или членов его семьи и т.д.

Обязательно к заявлению прикладывается копия кредитного договора.

Вручение заявления

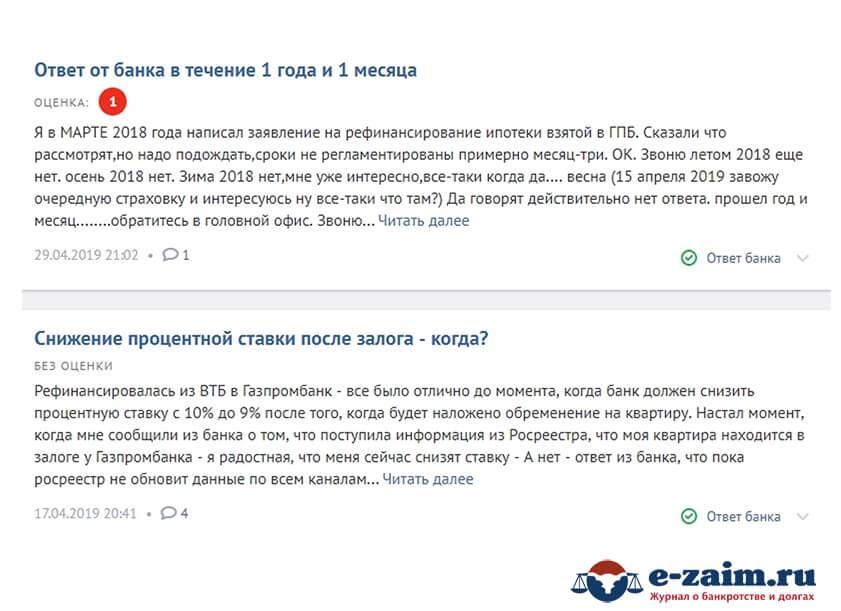

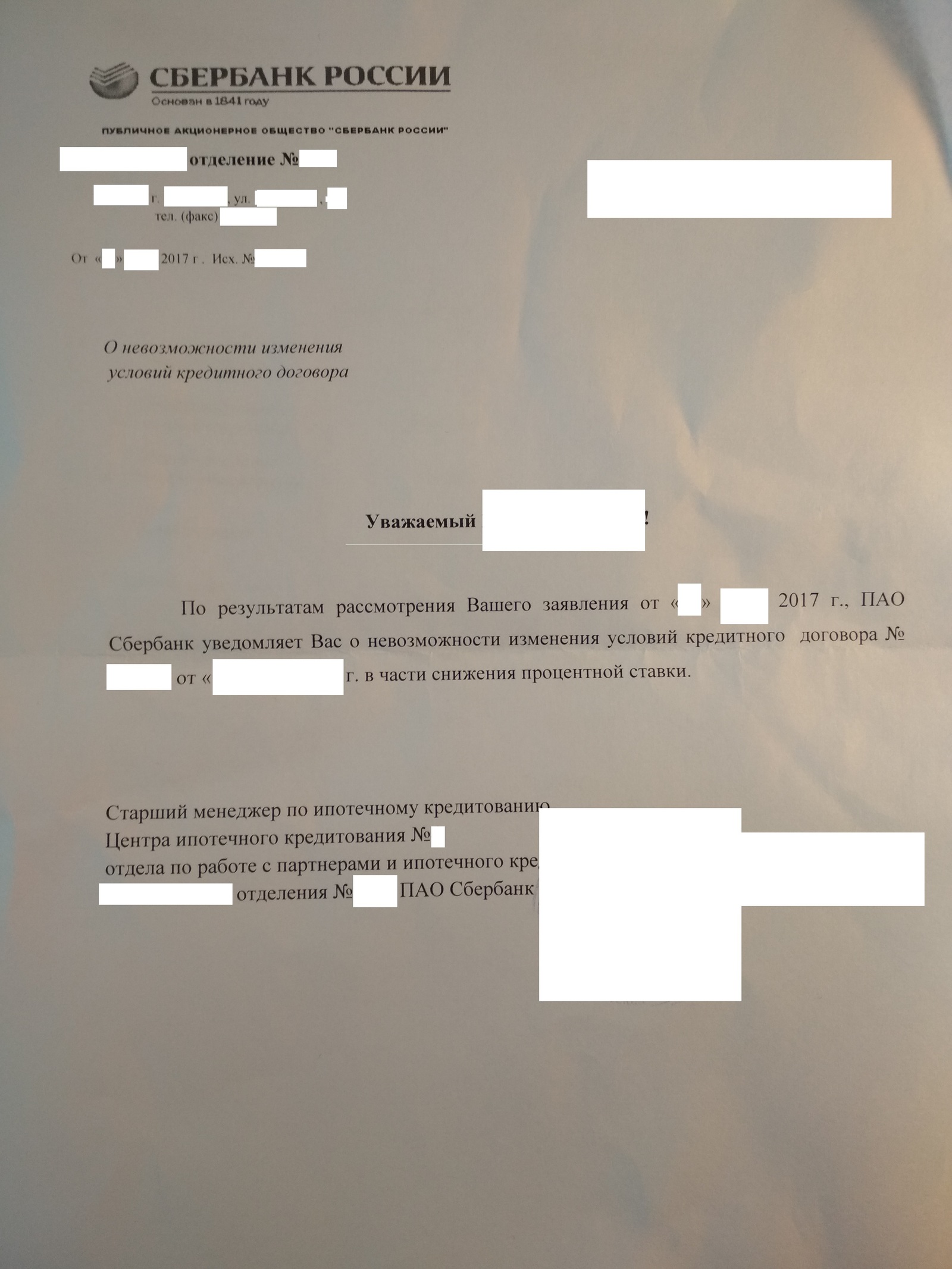

Еще раз напомним, что снижение кредитной ставки банку невыгодно, а потому получить отказ очень легко. Однако, в случае, если право кредитополучателя на скидку по процентам является неоспоримым, то отказ банка может быть обжалован вплоть до суда. Поэтому желательно обеспечить себя подтверждением, что вы действительно направляли в банк заявление.

Однако, в случае, если право кредитополучателя на скидку по процентам является неоспоримым, то отказ банка может быть обжалован вплоть до суда. Поэтому желательно обеспечить себя подтверждением, что вы действительно направляли в банк заявление.

Для получения подтверждения рекомендуем отнести заявление в банк лично, попросив банковского служащего расписаться в получении на втором экземпляре заявления.

Еще одним надежным способом вручения будет отправка заявления почтовым отправлением с обратным уведомлением о вручении.

Рассмотрение заявления

Общий срок рассмотрения заявлений граждан – 30 дней. По истечении этого срока банк обязан известить заявителя о принятом решении.

Поскольку процентная ставка – это внутреннее дело банка, то ответ может быть немотивированным, а чисто информативным. Это связано с тем, что банк не обязан извещать клиента о мотивах принятого решения.

Если кредитополучатель решит обжаловать действия банка в суд, то в суде банк, безусловно, объяснит, почему в удовлетворении заявления было отказано.

Силы, вызывающие изменение процентных ставок

Процентная ставка — это стоимость заимствования денег. Или, с другой стороны медали, это компенсация за услугу и риск ссуды. В обоих случаях он поддерживает экономику, побуждая людей брать взаймы, давать взаймы и тратить. Но преобладающие процентные ставки всегда меняются, и разные типы ссуд предлагают разные процентные ставки. Если вы кредитор, заемщик или и то, и другое, важно понимать причины этих изменений и различий.Они также сильно влияют на торговлю редкими металлами, включая запасы серебра.

Силы за процентными ставками

Ключевые выводы

- Процентная ставка — это стоимость заимствования денег.

- Проценты обеспечивают определенную компенсацию за риск несения.

- Уровни процентных ставок являются фактором спроса и предложения кредита.

- Процентная ставка по каждому отдельному типу ссуды зависит от кредитного риска, времени, налоговых соображений и конвертируемости конкретной ссуды.

Кредиторы и заемщики

Кредитор принимает на себя риск того, что заемщик может не выплатить ссуду. Таким образом, проценты обеспечивают определенную компенсацию за риск. К риску дефолта добавляется риск инфляции. Когда вы ссужаете деньги сейчас, цены на товары и услуги могут вырасти к тому времени, когда вам вернут деньги, поэтому первоначальная покупательная способность ваших денег снизится. Таким образом, процентная ставка защищает от будущего роста инфляции. Кредитор, например банк, также использует проценты для оплаты расходов по счету.

Заемщики платят проценты, потому что они должны заплатить цену за получение возможности тратить сейчас, вместо того, чтобы ждать годы, чтобы накопить достаточно денег. Например, человек или семья могут взять ипотечный кредит на дом, за который они в настоящее время не могут заплатить полностью, но ссуда позволяет им стать домовладельцами сейчас, а не в далеком будущем.

Бизнесы также занимают деньги для будущей прибыли. Они могут взять взаймы сейчас, чтобы купить оборудование, чтобы начать зарабатывать сегодня.Банки занимают средства для расширения своей деятельности, будь то кредитование или инвестирование, и выплачивают клиентам проценты за эту услугу.

Они могут взять взаймы сейчас, чтобы купить оборудование, чтобы начать зарабатывать сегодня.Банки занимают средства для расширения своей деятельности, будь то кредитование или инвестирование, и выплачивают клиентам проценты за эту услугу.

Таким образом, проценты можно рассматривать как затраты для одного предприятия и доход для другого. Это может означать упущенную возможность или альтернативные издержки хранения денег в виде наличных под матрасом, а не предоставления их в долг. А если вы занимаете деньги, проценты, которые вы должны заплатить, могут быть меньше, чем стоимость отказа от возможности получить доступ к деньгам в настоящем.

Как определяются процентные ставки

Спрос и предложение

Уровни процентных ставок являются фактором спроса и предложения на кредит: увеличение спроса на деньги или кредит приведет к повышению процентных ставок, в то время как снижение спроса на кредит приведет к их снижению. И наоборот, увеличение предложения кредита приведет к снижению процентных ставок, в то время как уменьшение предложения кредита увеличит их.

Увеличение суммы денег, доступных заемщикам, увеличивает предложение кредита.Например, когда вы открываете банковский счет, вы ссужаете банку деньги. В зависимости от типа счета, который вы открываете (депозитный сертификат дает более высокую процентную ставку, чем текущий счет, с которого вы можете получить доступ к средствам в любое время), банк может использовать эти деньги для своей коммерческой и инвестиционной деятельности. Другими словами, банк может одалживать эти деньги другим клиентам. Чем больше банки могут ссудить, тем больше кредитов доступно экономике. А по мере увеличения предложения кредита цена заимствования (проценты) снижается.

Кредит, доступный экономике, уменьшается, поскольку кредиторы решают отложить погашение своих кредитов. Например, если вы решите отложить оплату счета по кредитной карте в этом месяце до следующего месяца или даже позже, вы не только увеличиваете сумму процентов, которую вам придется заплатить, но также уменьшаете сумму кредита, доступного на рынке. Это, в свою очередь, повысит процентные ставки в экономике.

Это, в свою очередь, повысит процентные ставки в экономике.

Инфляция

Инфляция также повлияет на уровень процентных ставок.Чем выше уровень инфляции, тем выше вероятность повышения процентных ставок. Это происходит потому, что кредиторы будут требовать более высокие процентные ставки в качестве компенсации за снижение покупательной способности денег, которые им будут выплачиваться в будущем.

Правительство

Правительство влияет на процентные ставки. Федеральная резервная система США (ФРС) часто делает заявления о том, как денежно-кредитная политика повлияет на процентные ставки.

Ставка по федеральным фондам или ставка, которую учреждения взимают друг с друга за чрезвычайно краткосрочные ссуды, влияет на процентную ставку, которую банки устанавливают по ссудным деньгам.Затем эта ставка в конечном итоге переходит в другие ставки по краткосрочным кредитам. ФРС влияет на эти ставки с помощью «операций на открытом рынке», то есть покупки или продажи ранее выпущенных ценных бумаг США. Когда правительство покупает больше ценных бумаг, банки получают больше денег, чем они могут использовать для кредитования, и процентные ставки снижаются. Когда государство продает ценные бумаги, деньги из банков истощаются для транзакции, предоставляя банкам меньше средств для кредитования, что вызывает повышение процентных ставок.Взаимодействие с другими людьми

Когда правительство покупает больше ценных бумаг, банки получают больше денег, чем они могут использовать для кредитования, и процентные ставки снижаются. Когда государство продает ценные бумаги, деньги из банков истощаются для транзакции, предоставляя банкам меньше средств для кредитования, что вызывает повышение процентных ставок.Взаимодействие с другими людьми

Процентная ставка поддерживает развитие экономики, побуждая людей брать взаймы, давать ссуды и тратить.

Виды кредитов

Из перечисленных выше факторов спрос и предложение, как мы предполагали ранее, являются основными факторами, влияющими на уровни процентных ставок. Однако процентная ставка для каждого типа ссуды зависит от кредитного риска, времени, налоговых соображений (особенно в США) и конвертируемости конкретной ссуды.

Риск — это вероятность погашения кредита.Большая вероятность того, что ссуда не будет возвращена, ведет к более высокому уровню процентных ставок. Если, однако, ссуда является «обеспеченной», то есть существует какое-то обеспечение, которое кредитор приобретет в случае невыплаты ссуды (например, автомобиль или дом), процентная ставка, вероятно, будет равна ниже. Это связано с тем, что фактор риска учитывается залогом.

Это связано с тем, что фактор риска учитывается залогом.

Для государственных долговых ценных бумаг, конечно, существует минимальный риск, поскольку заемщиком является государство.По этой причине и поскольку проценты не облагаются налогом, ставка по казначейским ценным бумагам, как правило, относительно невысока.

Время также является фактором риска. Долгосрочные ссуды имеют больше шансов не быть погашенными, потому что у них больше времени для невзгод, которые приводят к дефолту. Кроме того, номинальная стоимость долгосрочной ссуды по сравнению с краткосрочной ссудой более уязвима для воздействия инфляции. Следовательно, чем дольше заемщик должен погашать ссуду, тем больше процентов должен получить кредитор.

Наконец, некоторые ссуды, которые можно быстро конвертировать обратно в деньги, не будут иметь практически никаких потерь по основной ссуде. Эти ссуды обычно имеют относительно более низкие процентные ставки.

Итог

Поскольку процентные ставки являются важным фактором дохода, который вы можете заработать, давая деньги в долг, ценообразования по облигациям и суммы, которую вам придется заплатить, чтобы занять деньги, важно, чтобы вы понимали, как меняются преобладающие процентные ставки: в первую очередь, за счет сил спрос и предложение, на которые также влияет инфляция и денежно-кредитная политика. Конечно, когда вы решаете, инвестировать ли в долговую ценную бумагу, важно понимать, как ее характеристики определяют, какую процентную ставку вы можете получить.

Конечно, когда вы решаете, инвестировать ли в долговую ценную бумагу, важно понимать, как ее характеристики определяют, какую процентную ставку вы можете получить.

Как снижение процентной ставки влияет на потребителей

Комитет по открытому рынку Федеральной резервной системы (FOMC) регулярно собирается, чтобы решить, что делать с краткосрочными процентными ставками. Действительно, аналитики и экономисты внимательно следят за процентными ставками, поскольку эти ключевые показатели действуют на всех рынках активов по всему миру.Биржевые трейдеры почти всегда радуются, когда ФРС снижает процентные ставки, но разве снижение ставки является хорошей новостью для всех? Снижение ставок, как правило, идет в пользу заемщиков, но наносит ущерб кредиторам и вкладчикам.

А как насчет обычных домашних хозяйств? Изменения процентных ставок также имеют большое влияние на поведение потребителей и уровень потребления, на который может рассчитывать экономика. Это связано с тем, что более высокие ставки приводят к увеличению затрат по займам и финансированию для вещей, приобретаемых в кредит. Читайте дальше, чтобы узнать, где именно это нужно.

Читайте дальше, чтобы узнать, где именно это нужно.

Ключевые выводы

- Процентные ставки напрямую влияют на поведение потребителей, влияя на несколько аспектов повседневной жизни.

- Когда ставки снижаются, заимствования становятся дешевле, делая более доступными крупные покупки в кредит, такие как ипотека, автокредитование и расходы по кредитной карте.

- Когда ставки повышаются, заимствования становятся дороже, что сдерживает потребление. Однако более высокие ставки приносят пользу вкладчикам, которые получают более выгодные проценты по депозитным счетам.

Взаимодействие с другими людьми

Что такое процентные ставки?

Когда ФРС «снижает ставки», это относится к решению FOMC снизить целевую ставку федерального фонда. Целевая ставка является ориентиром для фактической ставки, которую банки взимают друг с друга по резервным кредитам овернайт. Ставки по межбанковским кредитам согласовываются отдельными банками и, как правило, близки к целевой ставке. Целевая ставка также может называться «ставкой по федеральным фондам» или «номинальной ставкой».»

Целевая ставка также может называться «ставкой по федеральным фондам» или «номинальной ставкой».»

Ставка по федеральным фондам важна, потому что многие другие ставки, внутренние и международные, напрямую связаны с ней или тесно связаны с ней.

Почему меняются цены?

Ставка по федеральным фондам — это инструмент денежно-кредитной политики, используемый для достижения целей ФРС по стабильности цен (низкая инфляция) и устойчивому экономическому росту. Изменение ставки по федеральным фондам влияет на денежную массу, начиная с банков и в конечном итоге доходя до потребителей.

ФРС снижает процентные ставки, чтобы стимулировать экономический рост.Более низкие затраты на финансирование могут стимулировать заимствования и инвестиции. Однако, когда ставки слишком низкие, они могут стимулировать чрезмерный рост и, возможно, инфляцию. Инфляция подрывает покупательную способность и может подорвать устойчивость желаемого экономического роста.

С другой стороны, когда наблюдается слишком большой рост, ФРС поднимает процентные ставки. Повышение ставок используется для замедления инфляции и возврата роста к более устойчивым уровням. Ставки не могут быть слишком высокими, потому что более дорогое финансирование может привести экономику в период медленного роста или даже спада.

Повышение ставок используется для замедления инфляции и возврата роста к более устойчивым уровням. Ставки не могут быть слишком высокими, потому что более дорогое финансирование может привести экономику в период медленного роста или даже спада.

27 августа 2020 года Федеральная резервная система объявила, что больше не будет повышать процентные ставки из-за падения безработицы ниже определенного уровня, если инфляция останется низкой. Он также изменил свой целевой показатель инфляции на средний, что означает, что он позволит инфляции несколько подняться выше целевого показателя в 2%, чтобы компенсировать периоды, когда она была ниже 2%.

Финансирование

Целевая ставка ФРС является основой для межбанковского кредитования. Ставка, которую банки взимают со своих наиболее кредитоспособных корпоративных клиентов, известна как основная кредитная ставка.Эта ставка, которую часто называют «основной», напрямую связана с целевой ставкой Федерального резерва. Ставка Prime установлена на 300 базисных пунктов (3%) выше целевой ставки.

Ставка Prime установлена на 300 базисных пунктов (3%) выше целевой ставки.

Потребители могут рассчитывать на выплату премиальной плюс надбавки в зависимости от таких факторов, как их активы, обязательства, доход и кредитоспособность.

Снижение ставки может помочь потребителям сэкономить деньги за счет сокращения процентных выплат по определенным видам финансирования, которые связаны с основными или другими ставками, которые, как правило, изменяются в тандеме с целевой ставкой ФРС.

Ипотека

Снижение ставки может оказаться выгодным с жилищным финансированием, но влияние зависит от того, какой тип ипотеки у потребителя, фиксированной или регулируемой, и с какой ставкой привязана ипотека.

Для ипотечных кредитов с фиксированной ставкой снижение ставки не повлияет на размер ежемесячного платежа. Низкие ставки могут быть хороши для потенциальных домовладельцев, но ипотечные кредиты с фиксированной процентной ставкой не изменяются напрямую с изменениями ставок ФРС. Снижение ставки ФРС изменяет краткосрочную кредитную ставку, но большинство ипотечных кредитов с фиксированной ставкой основаны на долгосрочных ставках, которые не колеблются так сильно, как краткосрочные.

Снижение ставки ФРС изменяет краткосрочную кредитную ставку, но большинство ипотечных кредитов с фиксированной ставкой основаны на долгосрочных ставках, которые не колеблются так сильно, как краткосрочные.

Вообще говоря, когда ФРС снизит процентную ставку, выплаты по ипотеке с регулируемой ставкой (ARM) уменьшатся. Сумма, на которую изменяется платеж по ипотеке, будет зависеть от ставки, которую использует ипотека при ее сбросе. Многие ARM привязаны к краткосрочной доходности казначейских облигаций, которая, как правило, изменяется вместе с ФРС или Лондонской межбанковской ставкой предложения (LIBOR), которая не всегда изменяется вместе с ФРС. Многие ссуды под залог собственного капитала и кредитные линии под залог собственного капитала (HELOCs) также привязаны к основной ставке или LIBOR.

Кредитные карты

Влияние снижения ставки на задолженность по кредитной карте также зависит от того, имеет ли кредитная карта фиксированную или переменную ставку.Для потребителей с кредитными картами с фиксированной процентной ставкой снижение ставки обычно не приводит к изменениям. Многие кредитные карты с плавающей ставкой привязаны к основной ставке, поэтому снижение ставки по федеральным фондам обычно приводит к снижению процентных ставок.

Многие кредитные карты с плавающей ставкой привязаны к основной ставке, поэтому снижение ставки по федеральным фондам обычно приводит к снижению процентных ставок.

Важно помнить, что даже если кредитная карта имеет фиксированную процентную ставку, компании-эмитенты кредитных карт могут изменять процентные ставки, когда захотят, при условии предварительного уведомления (проверьте свои условия для получения необходимого уведомления).

Сберегательный счет

Когда ФРС снижает процентные ставки, потребители обычно получают меньше процентов по своим сбережениям.Банки обычно снижают ставки, выплачиваемые по наличным деньгам, хранящимся в банковских депозитных сертификатах (CD), счетах денежного рынка и обычных сберегательных счетах. Снижение ставки обычно занимает несколько недель, прежде чем она отразится на банковских ставках.

CD и счета денежного рынка

Если вы уже приобрели банковский компакт-диск, не нужно беспокоиться о снижении ставки, потому что ваша ставка зафиксирована. Но если вы планируете приобрести дополнительные компакт-диски, снижение ставки приведет к новым, более низким ставкам.

Но если вы планируете приобрести дополнительные компакт-диски, снижение ставки приведет к новым, более низким ставкам.

По депозитам, размещенным на счетах денежного рынка (MMA), будет наблюдаться аналогичная активность.Банки используют депозиты MMA для инвестирования в традиционно безопасные активы, такие как компакт-диски и казначейские векселя, поэтому снижение ставки ФРС приведет к снижению ставок для владельцев счетов денежного рынка.

Фонды денежного рынка

В отличие от счета денежного рынка, фонд денежного рынка (MMF) является инвестиционным счетом. Хотя оба они платят более высокие ставки, чем обычные сберегательные счета, они могут по-разному реагировать на снижение ставок.

Реакция ставок MMF на снижение ставки ФРС зависит от того, подлежит ли фонд налогообложению или нет (например, тот, который инвестирует в муниципальные облигации).Налогооблагаемые фонды обычно корректируются в соответствии с требованиями ФРС, поэтому в случае снижения ставки потребители могут рассчитывать на более низкие ставки, предлагаемые по этим ценным бумагам.

Из-за того, что они освобождены от налогов, ставки муниципальных фондов денежного рынка уже ниже, чем их налогооблагаемые аналоги, и не обязательно должны соответствовать ставкам ФРС. Эти средства также могут быть привязаны к различным ставкам, таким как LIBOR или индекс муниципальных свопов Ассоциации индустрии безопасности и финансовых рынков (SIFMA).

Инвестиции

Если у вас есть план 401 (k) или брокерский счет, процентные ставки также напрямую влияют на ваш инвестиционный портфель.Более низкие ставки часто являются стимулом для акций (за исключением, возможно, акций финансового сектора), но в то же время являются тормозом для цен на облигации. Более низкие ставки также позволяют инвесторам с маржинальными счетами получить больше преимуществ от кредитного плеча по более низким ставкам, увеличивая свою эффективную покупательную способность.

С другой стороны, более высокие ставки могут снизить стоимость акций, но повысить стоимость облигаций. В целом, долгосрочные облигации более чувствительны к изменениям процентных ставок, чем краткосрочные облигации.

В целом, долгосрочные облигации более чувствительны к изменениям процентных ставок, чем краткосрочные облигации.

Итог

Федеральная резервная система использует свою целевую ставку в качестве инструмента денежно-кредитной политики, и влияние изменения целевой ставки зависит от того, являетесь ли вы заемщиком или вкладчиком.Прочтите условия вашего финансирования и сбережений, чтобы определить, какие ставки подходят для вас, чтобы точно определить, что недавнее сокращение ФРС означает для вашего кошелька.

Определение, как они работают, примеры

Процентная ставка — это процент от основной суммы долга, взимаемый кредитором за использование своих денег. Основная сумма — это сумма ссуды.

Процентные ставки влияют на стоимость кредитов. В результате они могут ускорить или замедлить экономику. Федеральная резервная система управляет процентными ставками для достижения идеального экономического роста.

Что такое процентная ставка?

Процентная ставка — это либо стоимость заимствования денег, либо вознаграждение за их сбережение. Он рассчитывается как процент от взятой или накопленной суммы.

Он рассчитывается как процент от взятой или накопленной суммы.

Вы занимаете деньги в банках, когда берете ипотечный кредит. Другие ссуды можно использовать для покупки автомобиля, бытовой техники или оплаты обучения.

Банки занимают у вас деньги в виде депозитов, а проценты — это то, что они платят вам за использование депонированных денег.Деньги от вкладов они используют для финансирования ссуд.

Банки взимают с заемщиков несколько более высокую процентную ставку, чем платят вкладчикам. Разница в их прибыли. Поскольку банки конкурируют друг с другом как за вкладчиков, так и за заемщиков, процентные ставки остаются в узком диапазоне друг от друга.

Как работают процентные ставки

Банк применяет процентную ставку к общей невыплаченной части вашей ссуды или остатка по кредитной карте, и вы должны платить как минимум проценты в каждый период начисления сложных процентов.В противном случае ваша непогашенная задолженность увеличится, даже если вы производите платежи.

Хотя процентные ставки очень конкурентоспособны, они не совпадают. Банк будет взимать более высокие процентные ставки, если считает, что вероятность выплаты долга ниже. По этой причине банки будут склонны назначать более высокую процентную ставку по возобновляемым кредитам, таким как кредитные карты, поскольку управление этими типами ссуд обходится дороже. Банки также взимают более высокие ставки с людей, которых они считают рискованными; Чем выше ваш кредитный рейтинг, тем ниже процентная ставка, которую вам придется платить.Взаимодействие с другими людьми

Фиксированные и переменные процентные ставки

Банки взимают фиксированные или плавающие ставки. Фиксированные ставки остаются неизменными на протяжении всего срока действия кредита. Первоначально ваши платежи состоят в основном из процентных платежей. Со временем вы платите все больший и больший процент от основной суммы долга. Большинство обычных ипотечных кредитов — это ссуды с фиксированной процентной ставкой.

Переменные ставки меняются вместе с основной ставкой. Когда повышается ставка, увеличиваются и выплаты по кредиту. С этими кредитами вы должны обратить внимание на основную ставку, которая.основывается на ставке федерального фонда.При использовании любого типа ссуды вы, как правило, можете в любое время внести дополнительный платеж в счет основной суммы долга, что поможет вам погасить долг раньше.

Как определяются процентные ставки?

Процентные ставки определяются либо доходностью казначейских облигаций, либо ставкой федеральных фондов. Федеральная резервная система устанавливает ставку по федеральным фондам в качестве ориентира для краткосрочных процентных ставок. Ставка по федеральным фондам — это то, с чего банки взимают друг с друга ссуды овернайт.

Ставка ФРС влияет на денежную массу страны и, таким образом, на здоровье экономики.

Доходность казначейских облигаций определяется спросом на казначейские облигации США, которые продаются на аукционе. Когда спрос высок, инвесторы платят больше за облигации. В результате их урожайность ниже. Низкая доходность казначейских облигаций влияет на процентные ставки по долгосрочным облигациям, таким как 15-летние и 30-летние ипотечные кредиты.

Когда спрос высок, инвесторы платят больше за облигации. В результате их урожайность ниже. Низкая доходность казначейских облигаций влияет на процентные ставки по долгосрочным облигациям, таким как 15-летние и 30-летние ипотечные кредиты.

Влияние высоких и низких процентных ставок

Высокие процентные ставки делают кредиты более дорогими. Когда процентные ставки высоки, меньше людей и предприятий могут позволить себе брать займы.Это снижает объем кредита, доступного для финансирования покупок, замедляя потребительский спрос. В то же время это побуждает больше людей делать сбережения, потому что они получают больше на свою норму сбережений. Высокие процентные ставки также уменьшают доступный капитал для расширения бизнеса, душит предложение. Это сокращение ликвидности замедляет экономику.

Низкие процентные ставки имеют противоположный эффект на экономику. Низкие ставки по ипотеке имеют тот же эффект, что и более низкие цены на жилье, стимулируя спрос на недвижимость. Нормы сбережений падают. Когда вкладчики обнаруживают, что проценты по вкладам у них меньше, они могут решить потратить больше. Они также могут вкладывать свои деньги в несколько более рискованные, но более прибыльные инвестиции, что приводит к росту цен на акции.

Нормы сбережений падают. Когда вкладчики обнаруживают, что проценты по вкладам у них меньше, они могут решить потратить больше. Они также могут вкладывать свои деньги в несколько более рискованные, но более прибыльные инвестиции, что приводит к росту цен на акции.

Низкие процентные ставки делают бизнес-кредиты более доступными. Это стимулирует расширение бизнеса и новые рабочие места.

Если низкие процентные ставки обеспечивают так много преимуществ, почему бы не поддерживать их все время на низком уровне? По большей части правительство США и Федеральная резервная система предпочитают низкие процентные ставки.Но низкие процентные ставки могут вызвать инфляцию. Если ликвидности слишком много, спрос превышает предложение, и цены растут; Это всего лишь одна из причин инфляции.

Понимание APR

Годовая процентная ставка (APR) — это общая стоимость кредита. Он включает процентные ставки плюс другие расходы. Самая большая стоимость — это, как правило, разовые платежи, называемые «баллами». Банк рассчитывает их как процентный пункт от общей суммы кредита. Годовая процентная ставка также включает другие сборы, такие как комиссионные брокеру и расходы на закрытие сделки.Взаимодействие с другими людьми

Банк рассчитывает их как процентный пункт от общей суммы кредита. Годовая процентная ставка также включает другие сборы, такие как комиссионные брокеру и расходы на закрытие сделки.Взаимодействие с другими людьми

И процентная ставка, и годовая процентная ставка описывают расходы по кредиту. Процентная ставка покажет вам, сколько вы платите каждый месяц. Годовая процентная ставка сообщает вам общую стоимость кредита в течение срока действия кредита.

Используйте годовую процентную ставку для сравнения общих затрат по ссуде. Это особенно полезно при сравнении ссуды, которая взимает только процентную ставку, с ссудой, которая взимает более низкую процентную ставку плюс баллы.

Годовая процентная ставка рассчитывает общую стоимость ссуды в течение срока ее действия. Имейте в виду, что немногие люди останутся в своем доме с этой ссудой, поэтому вам также необходимо знать точку безубыточности, которая сообщает вам, в какой момент стоимость двух разных ссуд одинакова. Самый простой способ определить точку безубыточности — разделить стоимость баллов на ежемесячную сумму, сэкономленную в виде процентов.

Самый простой способ определить точку безубыточности — разделить стоимость баллов на ежемесячную сумму, сэкономленную в виде процентов.

| Сравнение ипотечных кредитов на сумму 200 000 долларов США с фиксированной ставкой на 30 лет | ||

|---|---|---|

| Процентная ставка | 4,5% | 4% |

| Ежемесячный платеж | $ 1 013 | $ 974 |

| Баллы и комиссии | $ 0 | 4 000 долл. США |

| APR | 4.5% | 4,4% |

| Итого | 364 813 долл. США | $ 350 614 |

| Стоимость через 3 года | 36 468 долл. США | $ 39 064 |

В приведенном выше примере ежемесячная экономия составляет 39 долларов. Очки стоят 4000 долларов. Точка безубыточности составляет 4000 долларов / 39 долларов или 102 месяца. Это то же самое, что 8,5 лет. Если бы вы знали, что не останетесь в доме на 8,5 лет, вам лучше взять более высокую процентную ставку.Вы бы заплатили меньше, избегая очков.

Это то же самое, что 8,5 лет. Если бы вы знали, что не останетесь в доме на 8,5 лет, вам лучше взять более высокую процентную ставку.Вы бы заплатили меньше, избегая очков.

Итог

- Процентные ставки влияют на то, как вы тратите деньги. Когда процентные ставки высоки, банковские кредиты стоят дороже. Люди и предприятия меньше берут взаймы и больше откладывают. Спрос падает, и компании продают меньше. Экономика сжимается. Если он зайдет слишком далеко, это может перерасти в рецессию.

- Когда процентные ставки падают, происходит обратное. Люди и компании больше занимают, меньше откладывают и ускоряют экономический рост. Но как бы хорошо это ни звучало, низкие процентные ставки могут вызвать инфляцию.Слишком много денег преследует слишком мало товаров.

- Федеральная резервная система управляет инфляцией и рецессией, контролируя процентные ставки. Так что обратите внимание на объявления ФРС о падении или повышении процентных ставок. Вы можете снизить свои риски при принятии финансовых решений, таких как получение ссуды, выбор кредитной карты и инвестирование в акции или облигации.

- Процентные ставки влияют на стоимость заимствования денег. При рассмотрении кредитного продукта всегда сравнивайте проценты и годовую процентную ставку.

Низкие процентные ставки еще не стимулировали рост числа рабочих мест

Федеральная резервная система установила целевой диапазон ставки по федеральным фондам от 0 до 25 базисных пунктов в декабре 2008 года.Он остался там, потому что восстановление производства и рабочих мест было очень медленным. Ставка была установлена настолько низкой, чтобы стимулировать совокупный спрос и рост рабочих мест (за счет снижения стоимости займов для потребителей и фирм). При низких процентных ставках потребители с большей вероятностью увеличат расходы сейчас, чем откладывают потребление позже. Низкие процентные ставки также снижают стоимость заимствования для инвестирования в производственный капитал. Повышенный спрос на потребление и инвестиции ведет к повышению спроса на рабочую силу. Но в последнее время низкие процентные ставки, похоже, не оказывают значительного ожидаемого эффекта ни на расходы, ни на рост рабочих мест.

Нажмите для увеличения

ИСТОЧНИКИ: Совет Федеральной резервной системы, Бюро статистики труда / Haver Analytics.

ПРИМЕЧАНИЕ. Заштрихованные области указывают на спады.

Один из способов измерить трудовую активность — это посмотреть на соотношение занятых людей к гражданскому населению. Отношение занятости к общей численности населения падает, когда люди увольняются с работы и покидают рабочую силу. Он также падает, когда рабочих увольняют и причисляют к безработным. На рисунке показано это соотношение с 1990 по 2012 год.Заштрихованные области представляют спады. Как можно видеть, отношение занятости к численности населения опускается до минимума в начале каждого восстановления, но самое последнее восстановление отличается тем, что это отношение не смогло отскочить от посткризисного минимума.

На рисунке также показана ставка по федеральным фондам за тот же период. Беглый взгляд показывает положительную взаимосвязь между соотношением занятости и численности населения и учетной ставкой Федеральной резервной системы.

Препятствия на пути к политике низких процентных ставок

Признавая, что экономика представляет собой сложную систему, подверженную многим изменениям вкусов и потрясениям в производственной деятельности, также важно учитывать экономические механизмы, которые работают против политики низких процентных ставок.Влияние низких процентных ставок на предложение рабочей силы неуловимо, но его не так сложно понять.

Процентные ставки представляют собой прибыль, которую мы получаем за ожидание потребления. Низкие процентные ставки способствуют увеличению расходов сегодня, что намеревается ФРС, и большему количеству досуга сегодня, чего ФРС не намерена. Уровни участия в рабочей силе снижаются по многим причинам, но низкие процентные ставки препятствуют участию на рынке труда.

Этот эффект процентных ставок невелик и обычно игнорируется в академических исследованиях факторов, влияющих на предложение рабочей силы.

Деловой спрос на рабочую силу, однако, широко считается основным фактором, определяющим рост числа рабочих мест. Влияние низких процентных ставок на спрос на рабочую силу происходит через влияние процентных ставок на предельный продукт капитала. Чтобы понять, как это может препятствовать росту числа рабочих мест, может быть полезно рассмотреть основные экономические принципы, касающиеся того, каким образом более низкие процентные ставки влияют на инвестиционные решения.

Влияние низких процентных ставок на спрос на рабочую силу происходит через влияние процентных ставок на предельный продукт капитала. Чтобы понять, как это может препятствовать росту числа рабочих мест, может быть полезно рассмотреть основные экономические принципы, касающиеся того, каким образом более низкие процентные ставки влияют на инвестиционные решения.

Рассмотрим простой мир, в котором фирма использует только два фактора для производства продукции: капитал и труд.Предельный продукт капитала относится к увеличению стоимости выпуска, которое происходит, когда фирма инвестирует еще одну единицу капитала при сохранении фиксированного уровня занятости.

Например, рассмотрим автомобильный завод, который производит автомобили с капиталом (сборочные линии) и рабочей силой, которая может варьироваться в зависимости от спроса на автомобили и стоимости найма рабочих. Если спрос возрастет, фирма может нанять больше сотрудников, чтобы производить больше автомобилей с тем же капиталом. Добавление рабочих увеличит предельный продукт физического предприятия (капитала), но снизит предельный продукт последнего нанятого рабочего.Теперь предположим, что стоимость капитала падает и фирма решает добавить еще одну сборочную линию. В этом случае фирма переведет некоторых рабочих с другой линии и наймет больше рабочих. По ряду причин вторая сборочная линия будет производить меньше автомобилей, чем первая, работающая в одиночку. Одна из причин заключается просто в том, что спрос колеблется, и две линии вместе будут работать ниже мощности чаще, чем одна линия. Увеличение капитала приведет к снижению его предельного продукта, но инвестиции могут быть оправданы, если стоимость капитала достаточно низкая.

Предельный продукт капитала зависит от того, сколько капитала используется, но это также зависит от того, сколько труда используется.

Если процентные ставки падают, предельный продукт капитала также падает, если фирма добавляет больше капитала или увольняет некоторых рабочих. Если процентные ставки падают из-за прогнозируемого низкого спроса, тогда фирма может принять решение об увольнении смены рабочих, в результате чего существующие сборочные линии будут чаще простаивать, что в целом приведет к более низкому предельному продукту капитала, совместимому с более низкая процентная ставка по облигациям.

Роль рынков облигаций и капитала

Низкие процентные ставки влияют на инвестиции через взаимодействие между рынками облигаций и капитала. Если политика удерживает ставки по облигациям на более низком уровне, то доходность капитала будет падать до тех пор, пока инвесторы не станут безразличными между инвестированием в облигации или капитал. В благоприятном сценарии фонды переключаются с рынков облигаций на инвестиции в больший объем капитала до тех пор, пока чистый предельный продукт капитала с поправкой на риск не упадет настолько, чтобы сравняться с вызванной политикой низкой доходностью по облигациям.В извращенном сценарии фирмы увольняют работников до тех пор, пока предельный продукт капитала не упадет настолько, чтобы соответствовать более низкой процентной ставке. Для соотношения занятости и численности населения имеет значение, снижается ли предельный продукт капитала за счет добавления капитала (увеличения инвестиций) или за счет увольнения рабочих.

Мы находимся на новой территории с нулевыми процентными ставками. В заявлениях о политике, сделанных на недавних заседаниях, Федеральный комитет по открытым рынкам (FOMC), подразделение денежно-кредитной политики Федеральной резервной системы, пообещал продолжать добавлять 85 миллиардов долларов в месяц к своему балансу, а также пообещал сохранять целевую ставку неизменной до тех пор, пока уровень безработицы падает до 6.5 процентов или прогнозируемая инфляция возрастет до 2,5 процентов.

Согласно последним прогнозам FOMC, ни то, ни другое не произойдет до 2015 года.

Прогнозирование — это всегда проблема, но особенно сегодня, потому что у нас очень мало данных из экономической истории, с помощью которых можно предсказать, как будет себя вести экономика, когда процентная ставка привязана к нулю. В нескольких теоретических исследованиях используются новые кейнсианские макроэкономические модели для анализа денежно-кредитной политики, когда процентные ставки близки к нулю.

В этих моделях, если есть положительный шок для производительности, который обычно происходит во время восстановления, ожидается, что будет иметь место обратный эффект, если процентная ставка будет привязана к нулю. К обратным последствиям относятся неадекватное расширение и сдвиги в сторону уменьшения как предложения, так и спроса на рабочую силу. В этих моделях повышение номинальных процентных ставок (снятие нулевой нижней границы) может привести к более высокой заработной плате и более высокой норме прибыли как на рынках облигаций, так и на рынках капитала. У фирм будет стимул добавлять рабочих, потому что это приведет к увеличению предельного продукта капитала.

У людей будет стимул вернуться на рынок труда, потому что отдача от сбережений увеличится.

Хотя это всего лишь модели, они широко используются при анализе денежно-кредитной политики. После более чем четырех лет низких процентных ставок и стагнации роста во всем мире необходимо лучше понять политику низких процентных ставок.

Фэн Донг (Feng Dong) — научный сотрудник Банка по техническим исследованиям.

Сноски

- Маллиган утверждает, что изменения в государственной политике, особенно Закон о восстановлении и реинвестировании Америки 2009 г., существенно увеличили маржинальную выгоду от отсутствия работы по сравнению с ситуацией 2007 г.Он утверждает, что искажения, сокращающие предложение рабочей силы, являются основной причиной медленных инвестиций и роста рабочих мест в течение последних четырех лет. [к тексту]

- Как отмечает Кругман, эти отрицательные эффекты также были связаны с ловушками ликвидности при анализе Великой депрессии. Fernández-Villaverde et al. и Gavin et al. изучить влияние положительных технологических шоков, когда процентные ставки ограничены нулевой нижней границей. Подробнее об экономической динамике при нулевой нижней границе см. Eggertsson

и Woodford; Кристиано, Эйхенбаум и Ребело; Браун, Кёрбер и Ваки; и Шмитт-Гроэ и Урибе.[к тексту]

Список литературы

Браун, Р. Антон; Кёрбер, Лена Марин; и Ваки, Юичиро. «Некоторые неприятные свойства логлинеаризованных решений при нулевой номинальной ставке». Федеральный резервный банк Атланты, Рабочий документ 5, 2012 г.

Кристиано, Лоуренс; Эйхенбаум, Мартин; и Ребело, Серджио. «Когда множитель государственных расходов велик?» Журнал политической экономии , 2011, т. 19, No. 1, pp. 78-121.

Эггертссон, Гаути Б.; и Вудфорд, Майкл. «Нулевая привязка к процентным ставкам и оптимальная денежно-кредитная политика». Записки Брукингса об экономической деятельности , 2003, № 1, стр. 139-233.

Фернандес-Вильяверде, Хесус; Гордон, Грей; Геррон-Кинтана, Пабло А .; и Рубио-Рамирес, Хуан. «Нелинейные приключения на нулевой нижней границе». Рабочий документ Национального бюро экономических исследований (НБЭИ), № 18058, 2012 г.

Gavin, William T .; Кин, Бенджамин Д .; Рихтер, Александр; и Трокмортон, Натаниэль. «Глобальная динамика на нулевой нижней границе.»Федеральный резервный банк Сент-Луиса, рабочий документ 2013-007A.

Krugman, Paul R .; Dominquez, Kathryn M .; и Рогофф, Кеннет. «Это Бааак: спад в Японии и возвращение ловушки ликвидности». Записки Брукингса об экономической деятельности , 1998, № 2, стр. 137-205.

Маллиган, Кейси Б. «Рецессия перераспределения: как искажения на рынке труда повлияли на экономику». Oxford University Press, 2013.

.

Шмитт-Гроэ, Стефани; и Урибе, Мартин. «Создание сильного спада с ловушкой ликвидности и восстановление безработицы.»Рабочий документ NBER № 18544, 2012 г.

Как определяются процентные ставки и почему они меняются?

[Изображение названия: Почему процентные ставки повышаются и понижаются]

Вы могли заметить, что процентные ставки по ссудам и сберегательным счетам могут время от времени меняться.

[Изображение продавца автомобилей, указывающего на знак с надписью «Низкая годовая процентная ставка | 3.00% | !!!! ”]