Выгодные вклады для физических лиц в банках и МФО. Какие вклады самые выгодные

Как выбрать самый выгодный вклад в Сбербанке, какие вклады бывают

Давайте поговорим о том, как правильно подобрать себе выгодный вклад в Сбербанке.

Этот вопрос актуален не только для инвесторов, но даже для пенсионеров. Ведь предложения различных видов вкладов, с абсолютно разными условиями, на столько велико, что непосвященному человеку разобраться в них достаточно сложно.

выбираем выгодный вклад в сбербанке

выбираем выгодный вклад в сбербанкеСодержание статьи

В настоящее время, количество предложений от Сбербанка по вкладам физических лиц весьма разнообразно. Давайте попробуем разобрать, какой из них для нас будет наиболее выгодным, как обычным вкладчикам

Какие вклады предлагает Сбербанк

Для того, что бы определиться, какой же вам вклад подходит больше всего, сначала нужно выбрать валюту вклада.

Обычно используются вклады под Евро, Доллары, Рубли. Так же существует возможность открыть счет под Международный депозит в любой другой иностранной валюте. Это своего рода акционная возможность для обладателей крупной суммы денег.

Процент по данному вкладу буден не высоким, около 1-1.5 процента, однако компенсируется ростом курса валюты.

По ссылке можно ознакомиться как открыть счет в сбербанке для физического лица.

Что касается рублевых депозитов, вы можете выбрать предложения по предложенной таблице:

| Сохраняй Для получения максимального дохода | 1 000 р. 100 $ 100 € | 1 месяц 1 месяц 1 месяц | 7,76 2,33 2,33 |

| Сохраняй ОнЛ@йн Для получения максимального дохода | — — — | 1 месяц 1 месяц 1 месяц | 8,07 2,43 2,43 |

| Пополняй Для создания накоплений | 1 000 р. 100 $ 100 € | 3 месяца 3 месяца 3 месяца | 7,28 2,11 2,11 |

| Пополняй Онл@йн Для создания накоплений | 1 000 р. 100 $ 100 € | 3 месяца 3 месяца 3 месяца | 7,58 2,22 2,22 |

| Управляй Для использования части средств вклада без потери процентов | 30 000 р. 1 000 $ 1 000 € | 3 месяца 3 месяца 3 месяца | 6,68 1,90 1,90 |

| Управляй Онл@йн Для использования части средств вклада без потери процентов | 30 000 р. 1 000 $ 1 000 € | 3 месяца 3 месяца 3 месяца | 6,97 2,01 2,01 |

| Сберегательный счет Для повседневного свободного распоряжения деньгами на счете | Не ограничена Не ограничена Не ограничена | Бессрочно Бессрочно Бессрочно | 2,30 0,40 0,40 |

| Пенсионный-плюс Сбербанка России Для получения дохода на пенсию | 1 р. | 3 года | 3,67 |

| Международный Для получения дополнительного дохода за счет изменений курса валюты, в которой открыт вклад | 10 000 GBP 10 000 SHF 1 000 000 JPY | 1 месяц 1 месяц 1 месяц | 3,25 2,50 2,25 |

| Подари жизнь Для помощи детям с онкологическими, гематологическими и другими тяжелыми заболеваниями | 10 000 р. | 1 год | 6,56 |

| Сберегательный сертификат Для получения более высокого дохода, чем по вкладам* | 10 000 р. | 91 день | 9,30 |

| Мультивалютный Сбербанка России Для получения дополнительного дохода за счет колебания курсов валют | 5 р. 5 $ 5 € | 1 год 1 год 1 год | 6,21 1,78 1,78 |

ВНИМАНИЕ: для пенсионеров наиболее выгодными вкладами будут на депозит СОХРАНЯЙ ОНЛАЙН. Максимальная ставка по нему составляет от 7 %

Так же с обзором выгодных банковских депозитов для физических лиц можно ознакомиться по ссылке.

Определяемся с выбором самого выгодного вклада

Хотим отметить тот факт, что на сегодня заработать с помощью банковских вкладов не совсем реально. По сути, банковский вклад лишь позволяет сохранить деньги от инфляции. Для нашей страны это особенно актуально, ведь по оценкам специалистов, реальная инфляция в 2022 году составила порядка 8 %.

Таблица вкладов в сбербанке

Таблица вкладов в сбербанкеПо этому, если у вас небольшая сумма денег, вам стоит выбрать себе вклад с возможностью пополнения и с капитализацией процентов.

Если у вас есть желание так же снимать деньги со счета, то выбирайте вклад УПРАВЛЯЙ или УПРАВЛЯЙ ОНЛАЙН. В данном случае вы сможете спокойно снимать и класть на счет деньги, но процентная ставка будет ниже, чем на вкладах без возможности снятия.

Еще немаловажным моментом является тот факт, что наибольшую выгоду получает вкладчик, чья сумма вклада достаточно высока. И банк стимулирует вкладывать бОльшие суммы, предлагая более высокие процентные ставки.

Еще интересная информация представлена в статье по работе в системе Сбербанк Онлайн.

Не нашли то, что искали? Попробуйте почитать эти статьи:

Сервис для выбора вклада

Если вы еще сомневаетесь, какой вклад в Сбербанке вам выбрать, рекомендуем заглянуть на официальный сайт Сбербанка и воспользоваться специальным сервисом по выбору вклада и условий.

Понравился пост? Поделись с друзьями и оцени публикацию. Тебе не трудно, а автору приятно. Спасибо.« Предыдущая запись Следующая запись »

www.markint.ru

Выбираем самый выгодных вклад. Список самых выгодных вкладов для физических лиц

В на данной странице приведен список вкладов в россиийские банки и микрофинансовые организацииВклады в основном для физических лиц. Данные предложения являются одними из самых выгодных на рынке вкладов

Что мы понимаем под выгодностью вклада:

- Достаточно высокая рыночная процентная ставка

- Возможность пополнения вклада

- Капитализация вклада

Однако при выборе вклада в МФО нужно быть внимательным и понимать, что вклады в МФО не страхуются государством. Минимальная сумма вклада более 1 млн. рублей — так определено законом

Список выгодных вкладов

Возможные варианты вложений вы можете найти в нашей рубрике — Куда вложить деньги.Как выбрать самый выгодный вклад

Выбирать самый выгодный вклад нужно с умом. Следует отметить, что вклады в МФО будут по умолчанию более выгодными, чем вклады в банки. Ставка по вкладам в МФО будет выше. Однако риски больше.При выборе вклада нужно взять ту сумму, которую у вас есть и сравнить расчет для различных условий с помощью нашего калькулятора вкладов в виде сейфа на сайте. При этом сроки вкладов нужно задать примерно одинаковыми для простоты сравнения. Самым доходным будет вклад у которого больше всего эффективная процентная ставка по вкладу. Большую ставку всегда имеют вклады с капитализацией, так что предпрочтение нужно отдать им.

Читайте также: Депозитный счет. Что это и зачем он служит?

Как выбрать банк для вклада

Выбор банка для вклада сопряжен с риском потери банком лицензии. Чем меньше банк — тем риск больше. Поэтому нужно выбирать более менее крупный банк. И смотреть, входит ли банк в систему страхования вкладов. Например МКБ достаточно крупный банк и имел всегда достаточно хорошие условия по вкладам. Кроме того обратите внимание на наличие интернет банка, мобильных приложений — это поможет вам быть в курсе начисления процентов по вкладу.Вам не придется ходить в банк и проверять, начислились ли проценты по вкладу

Материалы по теме

Оцените нас

Примите участие в жизни нашего проекта. Оцените статью(продукт). Поставьте лайк, если вам была полезна статья. Ваши комментарии нужны нам!

Подробнееinvestor100.ru

Какой вклад самый выгодный – в рублях или валюте?

Выбор валюты депозита нередко заводит в тупик потенциальных вкладчиков, озабоченных получением максимальной прибыли от размещения своих свободных средств. Однозначного ответа на вопрос, какой вклад самый выгодный – в национальной или иностранной валюте, по сути, не существует. Тем не менее, у каждого как высокодоходного, так и не самого выгодного вклада в рублях (долларах, евро и т.п.) есть свои особенности, знание которых поможет вам сделать более осознанное решение при выборе валюты.

Самые выгодные вклады в рублях: недостатки и преимущества

Главная опасность, подстерегающая даже самые выгодные вклады в рублях, – это, конечно же, инфляция, спрогнозировать уровень которой владелец сбережений, естественно, не в состоянии. Впрочем, банки компенсируют инфляционные риски высокими процентами – наиболее выгодные вклады в валюте выдаются под меньшую ставку, чем депозиты в рублях. Сейчас среди долгосрочных рублёвых вкладов с самыми выгодными процентами встречаются депозиты под 12-12,5% годовых.

К тому же рублёвые депозиты в банках отличаются от вкладов, к примеру, в долларах и евро более низкими валютными рисками.

Выгодные вклады в валюте

С полной уверенностью предсказать поведение валютного рынка, особенно в долгосрочной перспективе, не возьмётся даже самый искушённый в данной области эксперт. В результате выбрать выгодный вклад в валюте, гарантирующий стабильный доход инвестору, обычному россиянину довольно сложно.

Ассортимент валютных вкладов отечественных банков в основном представлен депозитами в долларах и евро. Вклады в других валютах открываются крайне редко и, как правило, интересны только тем клиентам, которым «экзотическая» валюта (йена, юань и т.п.) необходима для ведения бизнеса в соответствующей стране либо совершения там крупных покупок.

Для того чтобы решить, какой вклад выгоднее – в евро или долларах, клиенту следует отслеживать ситуацию на валютном рынке, так как курс данных валют постоянно меняется. Впрочем, на текущий момент, по мнению экспертов, более выгодными вкладами в валюте выступают долларовые депозиты (средняя ставка по продуктам крупных банков составляет около 3,5-4%).

Какой вклад самый выгодный?

Определить, какой вклад самый выгодный для конкретного клиента можно лишь с учётом целей, на которые в будущем будут потрачены средства с депозитного счета. Эксперты единодушно утверждают, что хранить деньги следует в той валюте, в которой вы их тратите, то есть в рублях. При этом не являются самыми выгодными вклады в рублях лишь для тех клиентов, которые планируют, к примеру, использовать свои средства для приобретения недвижимости или оплаты покупок и услуг за рубежом.

Вкладчикам, в распоряжении которых имеется очень крупная сумма сбережений, аналитики и представители банков рекомендуют разделить средства на 3 равных части и открыть депозиты в долларах, евро и рублях.

Клиентам, которые намерены отслеживать колебания курса на рынке и оперативно на них реагировать, подойдут мультивалютные вклады, позволяющие быстро и без потерь конвертировать средства из одной валюты в другую.

vkladi-depoziti.ru

Где самый выгодный процент про вкладам - обзор банковских предложений

Если вы решили открыть депозит и ищите наиболее привлекательные предложения, то эта статья для вас. Мы провели анализ рынка на 2015 год и выбрали предложения с выгодными процентами по вкладам. Собственно таблица ниже. Стоит сказать что все банки где предлагаются такие депозиты надежные и участвуют в системе страхования.

Таблица 1. Предложения по вкладам небольших банков

Доверять или не доверять малым коммерческим банкам дело каждого вкладчика, но стоит иметь ввиду, что все банки страны, получившие лицензию от ЦБ РФ, застрахованы на сумму вклада, не превышающую 700 000 рублей на каждого вкладчика. В этой связи, если Вы в первую очередь нацелены на получение прибыли, а уже потом на сохранение своих сбережений, то обратите внимание именно на данные предложения.

Как сохранить свои деньги и получить хорошую прибыль по вкладу

Наверняка, многим известно, что крупные и разрекламированные банки в основе своей предлагают невысокий процент по вкладам. Они убеждены, что клиентская база их настолько велика, что привлекать дополнительный поток клиентов путем повышения процентной ставки по вкладу нет необходимости.

Однако, реальность такова, что всё больше и больше клиентов с каждым годом выбирают менее крупные коммерческие банки, но с привлекательными тарифами. Так как же найти действительно хорошее предложение и не бояться, что завтра банк закроется?

- В первую очередь, обращайте внимание на те банки, которые имеют головные офисы именно в Вашем городе. В данном случае Вы в любой момент можете посетить руководство банка и оценить финансовую ситуацию «изнутри».

- Во-вторых, необходимо уточнить у специалистов банка застрахованы ливклады на их счетах государством. В идеале попросите для ознакомления подтверждающие документы.

- В-третьих, поинтересуйтесь историей создания банка. Как правило, даже маленький коммерческий банк, продержавшийся на плаву как минимум 10 лет, уже дает своего рода гарантию сохранности Ваших активов.

Предложения крупных банков страны по вкладам

Не смотря на кажущуюся очевидность, не все крупные банки занижают тарифы, даже здесь можно найти выгодный процент и привлекательные условия. Так где же прячутся эти заветные цифры? Обращаем Ваше внимание на приведенную ниже таблицу. Все банки являются государственными, т.е. имеют в уставном капитале активы государственных структур.

Таблица 2. Выгодные предложения по вкладам крупных российских банков

Очевидно, что здесь не самый выгодный процент из всех имеющихся, но отличается он не на много от более мелких негосударственных банков. Поэтому выбор остается за Вами, либо высокий процент, либо надежность и стабильность.

menspassion.ru

В рублях или долларах? Какие вклады сейчас самые выгодные | Личные деньги | Деньги

Несмотря на хроническое падение реальных располагаемых доходов, соотечественники находят способы откладывать деньги. Если верить социологическим опросам и исследованиям цена накоплений кроется в снижении расходов. Норма сбережений в России остается на довольно высоком уровне — 13,1% от денежного дохода. В июне 66% россиян сообщили, что в последние три месяца они экономили, свидетельствуют данные Центробанка.

Доллару больше не доверяют

«Денежные расходы и сбережения за январь — июнь текущего года сохранились практически на уровне соответствующего периода 2015 года и составили 24759,6 млрд руб. С учетом того, что превышение расходов и сбережений над доходами по итогам первых шести месяцев оказалось незначительным (2,5 млрд руб.), можно сделать вывод, что население адаптировало свои расходы к новому уровню получаемых доходов», — говорится в мониторинге Минэкономразвития.

По данным Всероссийского центра изучения общественного мнения (ВЦИОМ), доля граждан, имеющих рублевые накопления, достигла максимума за год — 60%, число россиян, не имеющих сбережений, опустилось до 36%.

При этом в долларах хранят накопления 2% населения, в евро — 1%, в иной валюте — 1%. За год объем сбережений в долларах сократился в два раза.

Дело в рубле

На 1 июня общий объем депозитов сократился на 1,3%, говорится в данных Центробанка. Вместе с тем сумма рублевых вкладов за пять месяцев выросла на 2,9%. В иностранной валюте показатель снизился на 11,3%. Доля самых востребованных рублевых депозитов (на срок от 181 до 365 дней) уменьшилась на 0,03%, а вот вкладов в иностранной валюте — на 52,5%. При этом рублевые вклады на срок от 1 года до 3 лет стали популярнее на 9,5%, вклады в иностранной валюте — на 12,1%.

После того, как Центробанк понизил ключевую ставку, российские банки стали снижать ставки по вкладам. В настоящее время максимальные ставки по депозитам в десяти крупнейших отечественных финансовых организациях опустились до минимума 2022 года — 8,82% годовых.

Опрошенные АиФ.ru эксперты придерживаются мнения, что на сегодняшний день самыми выгодными являются вклады в рублях.

«Учитывая тот факт, что цены на нефть растут, и рубль уже долгое время демонстрирует устойчивость, даже в моменты, когда на рынке “черного золота” началась коррекция, привлекательнее смотрятся все же рублевые вклады», — говорит заместитель председателя правления Локо-Банка Андрей Люшин.

Высокие скачки курса российской валюты могут полностью обесценить вклады в долларах и евро, по которым предлагается и без того невысокая ставка, добавляет аналитик OBR Forex Анастасия Семенова.

«Если рассматривать предложения 15 крупнейших банков, то, в среднем, наиболее привлекательными будут выглядеть депозиты сроком на год без возможности досрочного снятия и капитализацией процентов. Однако надо понимать, что тенденция к снижению ставок все еще сохраняется, и в перспективе ближайшего времени депозиты могут оказаться вовсе невыгодными, так как не будут перекрывать инфляцию. К примеру, в июле средняя ставка составила 8,38% годовых, что на 0,42% ниже, чем месяцем ранее. В среднем в предыдущие месяцы снижение составляло лишь 0,2%», — указывает она.

В свою очередь Андрей Люшин допускает, что у депозитов в иностранной валюте в среднесрочной перспективе есть шанс оказаться выгодными. Это возможно при ослаблении рубля до 71-72 рублей за доллар.

«Вообще, наиболее привлекательный инструмент для вложений — это евробонды крупных финансовых учреждений, таких как Сбербанк, которые хеджируют риски ослабления национальной валюты и в то же время их доходность сравнима со ставкой по рублевым вкладам», — резюмирует он.

www.aif.ru

Какой вклад в банке самый выгодный?

Вклады населения – это один из основных источников финансовых ресурсов для банков. Именно в условиях жесткой конкуренции и борьбы за эти самые финансовые ресурсы банки и предлагают своим клиентам широкий выбор различных депозитных программ.

Поэтому, исходя из того, что этот выбор столь велик, вкладчики попросту могут растеряться среди такого изобилия предложений.

Ведь для них самое главное — выгодно вложить свои денежные средства, а значит, и интересует их только один вопрос: какой вклад самый выгодный?

Читайте: Выгодные вклады в евро в банках Москвы

Конечно же, тот, который дает максимальный доход при минимальных рисках.

Что же еще отличает выгодный вклад от невыгодного?

Высокая процентная ставка.

Рекламируя свои финансовые программы, банк всегда старается «заманить» потенциальных клиентов, используя различные уловки, к которым можно отнести и чересчур высокие процентные ставки.

Такие ставки, к слову, довольно часто свидетельствуют о том, что данное финансовое учреждение обладает некоторыми трудностями, именно поэтому нести туда свои сбережения не стоит.

Лучше всего выбирать банки, предлагающие среднерыночные процентные ставки.

Условия депозитного договора.

Прежде чем заключать депозитный договор, вкладчику необходимо внимательно ознакомиться со всеми основными условиями данного соглашения. И если эти условия буду его полностью устраивать, можно подписывать договор.

Например, проценты вкладчику могут выплачиваться периодически в течение всего срока вклада или же единовременно по истечению данного срока.

Читайте: Самые выгодные процентные ставки по вкладам

Эти и другие пункты являются очень важными, как, в принципе, и общая сумма доходов по вкладу, которую также следует выяснить заранее – до закрепления договора подписью.

Наличие санкций.

При досрочном возврате вклада банк может потребовать от вкладчика оплатить санкции. Посему прежде, чем вкладывать в банк свои средства, обдумайте, не потребуются ли вам они до момента окончания срока вклада, в противном случае банк может удержать все начисленные проценты.

И даже самый выгодный вклад не принесет вам никакого дохода.

www.bankingtips.ru

Как выбрать самый выгодный банковский вклад?

Очень часто друзья и читатели спрашивают у меня совет о том, как выбрать выгодный и надежный банковский вклад или депозит.

Очень часто друзья и читатели спрашивают у меня совет о том, как выбрать выгодный и надежный банковский вклад или депозит.

И я все время отвечаю им примерно одно и тоже, и поэтому сегодня решила написать об этом статью, чтобы больше не рассказывать одно и то же:)

Но для начала я расскажу немного о том, зачем вообще нужны банковские вклады и для чего их чаще всего используют.

Зачем нужны банковские вклады?

На мой взгляд их основная цель — сохранить ваши деньги от инфляции. Так как если ваши деньги будут лежать на текущем счете без процентов или под подушкой, то они будут обесцениваться, то есть терять свою покупательную способность со временем. Причем обесцениваться они будут на величину инфляции в вашей стране.

А размещение этих денег на банковских вкладах (депозитах) поможет сохранить их от инфляции, и если не полностью, то хотя бы частично.

Для каких целей подходят банковские вклады?

1. Для хранения финансовой подушки безопасности, или денежных запасов:) Я, например, храню на банковском депозите неприкосновенный запас денег минимум на 1 год. Подробнее о том, что такое подушка безопасности, и зачем она нужна, я уже писала в своей статье «А вас есть финансовая подушка безопасности»

2. Для накопления на какие-то крупные покупки или цели. Например, на отпуск, или машину:) То есть, например, если мне нужно накопить определенную сумму через 6 месяцев и на определенную покупку. Я открываю пополняемый депозит на 6 месяцев, и каждый месяц его пополняю, пока не накоплю нужну сумму. И по окончании срока вклада его полностью забираю вместе с процентами.

3. Для хранения денег на текущие расходы, у меня например открыт пополняемый счет, с которого я могу частично снимать деньги, не теряя проценты.

4. Для создания капитала, например, если вы хотите накопить крупную сумму денег, а потом жить на проценты с этой суммы. И при этом вы не готовы рисковать этими деньгами. То есть использовать другие более рискованные инструменты, и с более высокой потенциальной доходностью.

А теперь переходим к самому интересному, к выбору самого выгодного банковского вклада.

Но, прежде чем к нему перейти, ответьте для себя на вопрос, для чего вам нужен банковский вклад?

То есть какая у него цель, какую сумму вы бы хотели на нем разместить, на какой срок, хотели бы вы его пополнять, нужна ли вам возможность частичного снятия и как часто вы бы хотели получать проценты?

Ответили на эти вопросы? Отлично тогда переходим к выборы самого выгодного депозита!

Как именно выбрать самый выгодный банковский вклад?

Давайте пойдем по шагам и я расскажу, что обычно делаю я:

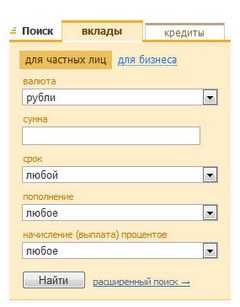

Шаг 1. Для этой цели я обычно захожу на сайт banki.ru

Шаг 2. Выбираю в форме поиска нужные мне параметры, то есть валюту вклада, сумму, срок вклада, нужна ли мне возможность его пополнять, и какой вариант начисления процентов мне нужен.

Шаг 3. Если мне нужны еще какие-то параметры, например, возможность частичного снятия, то я выбираю «расширенный поиск», ставлю галочку «частичное снятие» и нажимаю кнопку «Найти»

Шаг 4. Из списка вкладов выбираю тот, у которого самый высокий процент по вкладу. При этом учитываю еще два важных факта:

обычно выбираю банки, про которые я как минимум что-то слышала,

удобство расположения филиалов банка.

Шаг 5. И обязательно проверяю входит ли этот банк в систему страхования вкладов!

Это можно посмотреть нажав на название выбранного банка в результатах поиска на сайте banki.ru

Про систему страхования вкладов в этой статье долго рассказывать не буду, но обещаю рассказать вам о ней в одной из следующих статей. Или если вам актуальная эта информация прямо сейчас, то внимательно изучите сайт: http://www.asv.org.ru/

И еще важный момент! Если сумма вашего вклада более 700 тысяч рублей, то более целесообразно хранить ее в нескольких банках, так как система страхования вкладов страхует только суммы до 700 тысяч рублей.

Шаг 6. Внимательно изучаю условия выбранного в итоге вклада или нескольких. И если меня все устраивает, то звоню в банк, уточняю возникшие вопросы и время работы нужного филиала.

Шаг 7. Приезжаю в выбранный банк и открываю выбранный вклад:)

На этом процедура выбора выгодного и надежного вклада заканчивается.

Приятного и успешного вам выбора выгодного банковского вклада!

Если есть вопросы, то вы можете задать их в комментарии к этой статье. И я обязательно на них отвечу.

Также, пожалуйста, напишите в комментариях, используете ли вы банковские вклады, и если да, то для каких целей? А если пока не используете, то напишите для чего хотите использовать?

Успеха и удачиЕлена ГрезинаБизнес тренер http://freedomway.ru

freedomway.ru