Здравствуйте, для Вас есть персональное предложение! Как перестать платить кредит на законных основаниях

Как не платить кредит на законных основаниях

Как не платить кредит на законных основаниях

Наш читатель спрашивает:

Два года назад взял в кредит машину. Тогда с деньгами всё было хорошо, но потом меня уволили с работы. Сейчас я официально безработный, перебиваюсь кое-как, подрабатываю в такси. Коллекторы долбят, не дают покоя. Имею ли я право не платить кредит?

Отвечает юрист:

Александр, единственный законный способ не платить кредит — это банкротство физического лица.

Банкротство — это признание неспособности вернуть деньги, которые вы взяли в долг. Это сложная процедура, которая длится в среднем 6-8 месяцев. Скорее всего, вам не обойтись без поддержки опытного юриста. Зато по итогам процедуры все ваши долги будут списаны.

Скажу сразу: банкротство — крайняя мера, к которой следует прибегать, только если вам действительно нечем платить по кредитам. К тому же не всегда эта процедура окупается: мы рекомендуем подавать на банкротство только в том случае, если ваш долг не менее 200 тысяч рублей. Иначе судебные издержки перекроют выигранную сумму.

Кто может стать банкротом и не платить по кредиту

Обанкротиться может не каждый заёмщик, иначе институт кредитования давно бы исчез. Вы можете объявить себя банкротом и не платить кредит, если соответствуете хотя бы одному из признаков неплатежеспособности:

- вы прекратили расчёты с банками по имеющимся кредитам;

- вы просрочили более 10% займа больше, чем на месяц;

- сумма долгов превышает стоимость вашего имущества;

- у вас нет имущества, которые можно продать в счёт уплаты долга, и это подтверждено постановлением об окончании исполнительного производства.

Кроме того, если ваш долг перевалил за 500 тысяч рублей, а просрочка достигла 3 месяцев, то вы не просто можете, а обязаны подать на банкротство, иначе — штраф.

Итак, если ваш долг достаточно велик и есть хотя бы один признак неплатежеспособности, что же делать дальше, как стать банкротом, не платить кредит и жить спокойно?

Обанкротиться можно самостоятельно или с помощью юриста. Расскажу вкратце про оба этих способа.

Как самостоятельно признать себя банкротом и не платить кредит

- Для начала нужно выбрать финансового управляющего. Это человек, который будет посредником между вами, кредиторами и судом в процедуре банкротства. Он будет заведовать вашими финансами, сделками и имуществом на протяжении всей процедуры.

- Далее необходимо оплатить госпошлину и внести гонорар финансового управляющего на депозит арбитражного суда.

- Самый ответственный момент — сбор документов. Их список вы найдёте в ст. 213 ФЗ «О несостоятельности (банкротстве)». Далее нужно уведомить кредиторов о том, что вы собираетесь подавать на банкротство. После этого можно подавать документы и заявление в арбитражный суд.

- Суд проверит документы и, если в них всё в порядке, назначит первое заседание. Если нет — заявление будет оставлено без движения, пока вы не исправите ошибки или не дополните его недостающими бумагами.

- Начинается процедура банкротства: финансовый управляющий проверит ваши сделки за последние 3 года, оценит ваше материальное положение, имущество и доход.

- Если суд сочтёт, что вы в состоянии рассчитаться по долгам за 3 года, то начнётся процедура реструктуризации. Реструктуризация — это возможность выплатить все кредиты по новому, более удобному для вас графику. Однако если ваше материальное положение не позволяет рассчитаться с кредиторами таким образом, то суд может сразу перейти к процедуре реализации имущества.

- После реструктуризации начинается процедура реализации имущества, в ходе которой на продажу будут выставлены ваши ценные вещи (если они есть). Доход с продажи будет передан кредиторам, а оставшийся после этого долг будет полностью списан.

Как обанкротиться и законно не платить кредит с помощью юриста

- Приходите в наш офис и расскажите вашу ситуацию. Юрист проанализирует текущее положение дел и расскажет, чего ожидать от процедуры банкротства.

- Мы подскажем, как получить нужные документы для подачи заявления, а само заявление составим без вашего участия. От вас нужно только собрать нужные бумаги, а затем сами отнесем пакет документов в канцелярию суда.

- Процедура банкротства пройдёт полностью под нашим контролем. Мы будем держать вас в курсе всего, что происходит в суде, но при этом возьмём всю работу на себя. Ваше участие в процедуре ограничивается сбором дополнительных документов, которые могут понадобиться. А в финале вас ждёт положительное решение суда по вашему делу — и больше не нужно никому ничего платить.

Теперь вы знаете, как можно не платить кредиты банкам, если нечем платить. Если этот способ вам подходит, оставьте заявку на нашем сайте или позвоните — юрист проконсультирует вас.

Рейтинг статьи: Загрузка...Загрузить еще

rbvcb.ru

Как не платить кредит законно в России

Заключению кредитного договора предшествует анализ экономических возможностей. Человек планирует, из каких доходов будет возвращать деньги банку. При наступлении финансовых трудностей должники хотят узнать, как не платить кредит законно в России. Есть несколько способов решения проблемы.

Общие положения

Закон «О потребительском кредитовании» № 353-ФЗ от 21.12.2022 г. регулирует правила предоставления денежных средств под проценты гражданам. Положения нормативного акта находят отражение в конкретных договорах, подписываемых физическими лицами и представителями банков. В контрактах указывается:

- размер займа;

- срок действия договора;

- порядок погашения долга: количество платежей и порядок внесения средств;

- ответственность сторон;

- иные положения.

Часто возникают ситуации, когда выплатить кредит нет возможности

Легально изменить условия кредитного договора, касающиеся размера платежей или сроков их уплаты, можно только при получении согласия от другой стороны контракта.

Переговоры с банком

После изменения экономического положения должника, но до появления просрочки следует обратиться в банк. Сделать это можно посредством письменного заявления или в ходе визита в отделение.

Гражданин должен сообщить, что он не может в дальнейшем соблюдать установленный сторонами договора график платежей, но не отказывается от своих обязательств. Следует предложить конкретную инновацию к договору. Например, несколько месяцев заёмщик будет погашать только проценты по кредиту, оставляя основной долг на будущее. Желательно представить документы, подтверждающие уровень дохода гражданина (справку с нового места работы или иной).

Представитель банка изучит представленные документы, проанализирует кредитную историю и делает выводы о платежеспособности клиента. После этого заёмщику делается встречное предложение. Обычно банки предлагают увеличение срока пользования деньгами, выдачу нового кредита в большем объёме, оформление имущества в залог для обеспечения возврата долга.

Финансовые организации интересует общее состояние активов. Если гражданин не платит по кредиту, то договор становится проблемным. Подписание дополнительного соглашения и изменение условий контракта поможет избежать ухудшения статистики.

Гражданин, который потерял работу, не может предоставить залога или поручительства, не сможет добиться изменения графика платежей. Данные обстоятельства указывают на то, что человек не сможет погашать долг и с учётом новых условий.

Также не будут рассматриваться обращения заёмщика, который уже допустил просрочку. Уступка должнику, не исполняющему свои обязательства, противоречит политике многих банков.

Рефинансирование

Если гражданин получил отрицательный ответ на предложение изменить условия платежей, то он имеет право обратиться в другой банк. Кредитные организации могут выдать новый кредит для погашения уже имеющихся займов. Такой услугой пользуются граждане, платежеспособность которых не вызывает сомнений.

Долговая нагрузка вырастет, но человек сможет подобрать посильный график погашения. Часто договоры рефинансирования заключаются на несколько лет.

При изменении финансового положения нужно известить об этом банк

Страховой случай

Многие банки рекомендуют клиентам заключать договоры страхования перед получением кредита. Граждане получают выплаты, покрывающие сумму долга, при наступлении определённых негативных событий.

Если человек стал инвалидом или потерял работу из-за ликвидации организации или сокращения, то это может быть страховым случаем. Следует внимательно ознакомиться с правилами страхования и договором. Увольнение по собственному желанию обычно не считается основанием для получения выплат.

Банкротство

Единственный способ, как перестать платить кредит на законных основаниях, – это официально заявить о неплатежеспособности. Гражданин имеет на это право, если общий размер задолженности составляет 500 000 рублей и более, а просрочка по платежам достигла 90 дней.

Физическое лицо готовит документы и подаёт заявление в суд. Если обращение принимается в производство, назначается финансовый управляющий. Специалист устанавливает кредиторов гражданина, составляет перечень имущества, готовит план реструктуризации долгов.

Вся процедура занимает от полугода. Гражданин в этот период не сможет заключать возмездные сделки, самостоятельно распоряжаться своим имуществом, а также выезжать за границу, если суд наложил соответствующий запрет.

В большинстве случаев финансовому управляющему не удаётся восстановить платежеспособность гражданина. Имеющиеся вещи продаются, деньги направляются кредиторам. Человек признаётся банкротом, непогашенные обязательства списываются.

Для должника наступает ряд негативных последствий:

- Все ценные вещи и накопления используются для погашения имеющихся долгов. У человека остаётся минимум имущества.

- Гражданин не сможет заниматься руководящие должности в организациях. Срок действия запрета – 3 года.

- Каждый раз при обращении за займом человек должен уведомлять потенциального кредитора о прохождении процедуры банкротства в прошлом. Порядок действует в течение 5 лет.

- Повторно обращаться в суд для начала процедуры банкротства нельзя в течение 5 лет.

Признание банкротства поможет избавиться от долгов

Признание экономической несостоятельности позволяет человеку избавиться от долгов.

Если ничего не делать

Некоторые граждане решают, что они не виноваты в изменении экономической ситуации, поэтому обязательства перед финансовой компанией в новых условиях они погашать не будут. Заёмщики начинают выяснять, как кинуть банки и не платить кредит любыми способами. Недобросовестные действия должника вызовут негативные последствия.

При появлении просрочки банк направит письменное извещение должнику. В документе указывается, что заёмщик нарушает условия кредитного договора, не соблюдает график погашения задолженности.

Заёмщика уведомят о недопустимости подобного поведения и потребуют от него уплаты очередного платежа и перечисления штрафа.

Если гражданин не прореагирует на письмо, а просрочка достигнет 60 дней, то организация потребует возврат займа с процентами и выплаты пени. Параллельно информация о поведении должника будет направлена в Бюро кредитных историй.

Часть долгов продаётся коллекторским агентствам. После уступки права гражданина в письменном виде извещают о смене кредитора. Часто работа коллектора заключается в психологическом давлении на должника: специалисты звонят заёмщику с требованием погасить долг, извещают о просроченном кредитном договоре коллег и родственников гражданина и т.д.

В остальных случаях банки подают исковые заявления.

Судебное разбирательство

Часть должников перестают выплачивать деньги по кредитному договору и дожидаются судебного разбирательства.

Многие должники просто ожидают судебное решение

В ходе заседаний требуется установления факта неисполнения обязательств. При этом не имеет значения причина, по которой сторона договора перестала осуществлять платежи. Тяжёлое материальное положение, болезнь и иные обстоятельства могут стать основанием для отсрочки исполнения решения суда, но не для списания долга.

Освободить гражданина от уплаты пеней суд может только при наличии форс-мажорных обстоятельств. Например, заёмщик пострадал в результате пожара, стихийного бедствия, вооружённого конфликта. Но и в этом случае гражданин не освобождается от обязанности возвратить взятые деньги банку.

В большинстве случаев гражданину придётся выплатить тело кредита, проценты за пользование деньгами, пени, оплатить судебные издержки (расходы на адвоката истца, госпошлину). Размер требуемых пеней может быть уменьшен, если требования истца базировались на неверных расчётах.

На основании принятого решения оформляется исполнительный лист. Документ направляется приставам для организации принудительного взыскания.

Исполнительное производство

Приставы разыскивают имущество должника. Направляются запросы в банки, исполнители посещают место жительства гражданина, принадлежащую ему недвижимость (дачу, гараж и т.д.).

Найденные вещи описываются, на них накладывается арест. После проведения оценки стоимости вещи продаются, а вырученные средства используются для погашения задолженности. У человека остаётся минимум, определённый в статье 446 ГПК РФ.

Перед тем, как не выплачивать долг по кредиту, некоторые граждане передают своё имущество родственникам и друзьям, трудоустраиваются на условиях выплаты «серого» заработка. Судебные приставы не могут исполнить решение суда, так как у человека нет имущества для принудительной продажи.

Гражданам стоит учитывать, что исполнительный лист действует до полного погашения долга. Человек может платить по нему много лет. Кредитор вправе потребовать компенсации инфляционных потерь на основании статьи 208 ГПК РФ.

Должник будет ограничен вправе выезжать за границу. При обнаружении положительного баланса или счёта в банке, судебный исполнитель спишет денежные средства в пользу кредитора.

Приставы изымают имущество должника по исполнительному листу

Исковая давность

Предельный срок обращения кредитора в суд составляет 3 года. Некоторые заёмщики полагают, что они могут в течение этого срока не общаться с представителями банка и долг спишут. Но на практике представители кредитора обращаются в суд, ответчику направляется извещение по месту проживания. Если гражданин будет уклоняться от получения повестки, может быть осуществлён принудительный привод силами полиции или даже объявлен розыск.

Возможна ситуация, когда работники банка не обратились за истребованием денег вовремя. Статья 199 ГК РФ указывает, что займодатель может потребовать возврата кредита в любое время. Должник сможет не платить пеню за просрочку.

Уголовное преследование

Гражданин, который скрывается от кредиторов, может быть привлечён к уголовной ответственности. Суд может решить, что заёмщик изначально не планировал возвращать деньги. Такие действия содержат признаки мошенничества (ст. 159 УК РФ).

Если сумма задолженности превышает 2 250 000 рублей, гражданина могут привлечь к ответственности по статье 177 УК за злостное уклонение от погашения кредита. Признаками преступления является сокрытие собственности, доходов, приобретение различных услуг (туристических, транспортных, услуг мобильной связи). Всё это свидетельствует о достаточном уровне доходов должниках, который не желает исполнять решения суда при наличии возможности.

Возвратить деньги банку придётся в любом случае. Чем раньше обязательства будут исполнены, тем меньше придётся заплатить гражданину. Исключение – прохождение процедуры банкротства.

Интересное по теме:

Вконтакте

Google+

'; blockSettingArray[0]["minSymbols"] = 0;blockSettingArray[0]["minHeaders"] = 0; testFuncInTestFile(blockSettingArray, contentLength)denegkom.ru

Как законно не платить кредит банку

Что делать, если вы потеряли работу или другой источник постоянного дохода и перестали выплачивать кредит банку. Вы не расплачиваетесь с банком по кредитным обязательствам и долг вместе с пенями растет в геометрической прогрессии. Сложная финансовая ситуация загнала Вас в тупик, варианты выхода их которого прослеживаются довольно призрачно.

Если вы не вернули выданные банком деньги в срок, то вас ждут штрафные санкции. Во первых выставленные пени по кредиту четко регламентируются условием кредитного договора. Во вторых банк будет действовать согласно законодательству Российской Федерации. В третьих — пока банк не подал на Вас в судебные инстанции он будет всячески стараться идти на сотрудничество (постоянными напоминаниями уговорить вас погасить долг пусть даже мелкими платежами).

Если же дело дошло до суда, то по его решению на ваше имущество может быть наложен арест вплоть до запрета выезда из России. Ну а если и этого будет мало, то вас ожидает уголовное преследование со всеми вытекающими последствиями. Данная мера строго регламентируется в законодательстве статьей 177 уголовного кодекса РФ.

Для того чтобы избежать серьезных проблем не только с банком, но и судебной системой необходимо сделать несколько шагов, которые на вполне законных основаниях позволят Вам избежать серьезных проблем и отсрочить на продолжительный период платежи по кредитному договору. Самым верным и проверенным способом не возвращать кредит банку — не брать его вообще.

Этот способ является самым разумным и рациональным, ведь вы никогда не знаете, что случится с вами завтра или через несколько месяцев. Вас могут сократить на работе, возникнут непредвиденные финансовые траты и много чего еще. Так что всегда имейте запасной план, который в случае чего поможет в сложную ситуацию при выплате банковского кредита.

Как не платить кредит банку на законных основаниях

Если с вами все же произошла такая ситуация, а денег на уплату по кредитным обязательствам нет, то необходимо как можно раньше начинать действовать, чтобы выбраться из сложившейся ситуации.

Итак, рассмотрим три варианта взаимодействия с банком которые помогут вполне законно не платить проценты по кредиту банку и в будущем избежать проблем с долгами.

- Всегда идти на контакт с сотрудниками банков и предоставлять разумные объяснения своим невыплатам в срок по кредиту. Данные действия позволят создать вам хороший имидж в лице банка и тот навряд ли пойдет жаловаться в суд, а скорее наоборот попытается вам помочь.

- Договорится с банком о реструктуризации кредитной задолженности. Выработать общую стратегию по которой вы сможете не платить в течении нескольких месяцев, а после того как найдете постоянный источник дохода начнете расплачиваться по кредиту.

- Пройти процедуру взыскания по решению суда с реализацией залога по выгодной для вас цене. После этого необходимо зафиксировать при помощи судебного постановления сумму долга по кредиту, который больше не будет расти.

Что будет если не расплачиваться с банком по кредитным обязательствам

- Кредитный инспектор попытается реализовать предмет залогового имущества. В случае если не получилось, служба безопасности банка попытается проверить наличие у заемщика и его поручителей иного имущества.

- Заниматься вашим долгом будет коллекторское агенство (только в том случае если об этом четко написано в кредитном договоре). Готовьтесь к тому, что агенство будет звонить вам целыми днями, а его сотрудники будут появляться на вашей работе и постоянно караулить вас у дома.

- Банк обращается в суд. В том случае если заемщик имеет принадлежащее ему имущество, то банк взыщет его самостоятельно. После этого имущество заемщика или его поручителей изымается и выставляется на продажу. В случае его отсутствия иск будет подан в качестве формальной процедуры и долг автоматически спишется. Естественно, что после этого ни о какой положительной кредитной истории не может быть и речи.

Тем не менее не платить кредит определенное время на вполне законных основаниях все же можно. Вы можете лишиться трудоспособности или по вполне объективным причинам потерять место работы.

В этом случае необходимо как можно быстрее уведомить об этом банк и зафиксировать это документально. В случае наступления форс мажорных обстоятельств банк откладывает платежи по кредиту на неопределенный срок. При этом финансовое учреждение не облагает вас штрафами и не вносит негативные отметки в Вашу кредитную историю.

Как не выплачивать кредит на законных основаниях вопрос очень щекотливый т.к несет за собой много потраченного времени и моток истрепанных нервов, однако выход из положения все же есть, если вовремя и самое главное грамотно подойти к вопросу. Все же самым главным и правильным ответом по уходу от выплаты банку по кредиту является совет — не брать его вообще и каждый месяц откладывать 10% от зарплаты на непредвиденные нужды.

cctvnet.ru

как перестать платить кредит на законных основаниях

Сегодня практически каждый человек мечтает о красивой и обеспеченной жизни, которая позволяет пользоваться самыми современными благами цивилизации. Многие хотят иметь роскошный автомобиль, уютные и просторные жилые апартаменты, дачу, яхту и так далее. При этом зачастую человек особой потребности в этих помпезных вещах не испытывает – он просто хочет вызвать зависть у друзей и родственников. Существует категория людей, которая ради того, чтобы продемонстрировать окружающим собственную «крутость», готова пойти на многое, в том числе и залезть в долговую яму. К сожалению, выбирая потребительский кредит, заемщик не всегда объективно оценивает свои финансовые возможности. В итоге он перестает вовремя вносить деньги в счет погашения долга, в результате чего банк забирает у него все имущество, нажитое непосильным трудом.

Наверняка такая ситуация знакома многим. При этом причин, которые побуждают человека залезать в долговую кабалу, существует огромное количество. Например, кто-то решил организовать собственное дело, стартового капитала у него нет, одолжить крупную сумму денег никто, кроме банка, ему не может, поэтому для него подписать кредитный договор, скажем, с ВТБ24 или "АкБарсом" – это единственный выход из положения. Многие посредством заемных денег хотят решить жилищную проблему. Так или иначе, прежде чем залезать в долги, реально оцените свои финансовые возможности.

Но вот вы решились на то, чтобы взять кредит в банковском учреждении. Его одобрили, и первые месяцы вы исправно и вовремя вносили все платежи. Однако затем вас уволили с работы. И теперь вы не знаете, как решать финансовые проблемы, поскольку лишились постоянного источника дохода. Сначала о долгах напоминают сотрудники банка, затем подключаются коллекторы, которые начинают досаждать бесконечными звонками и угрозами.

Вас загнали в угол, и только теперь начинает приходить понимание всей остроты ситуации. Вы начинаете задумываться над тем, как не платить кредиты законно, и существует ли такая возможность вообще. Да, она имеется. Во-первых, вы должны знать и уметь отстаивать собственные права, контактируя с сотрудниками коллекторских агентств. Уж поверьте, они знают, как не платить кредиты законно, однако зачастую всячески стараются запугать заемщика, чтобы тот и мысли не допускал о том, что деньги можно не возвращать.

Итак, существует несколько вариантов решения долговой кабалы. Рассмотрим наиболее распространенные из них.

Дождаться истечения срока исковой давности

Интересуетесь, как не платить кредиты законно? По общему правилу срок исковой давности равняется трем годам. При этом началом его истечения будет считаться момент, когда вы в последний раз контактировали с банковскими служащими по вопросу погашения кредита. Безусловно, скрываться от сотрудников банка или коллекторских агентств - это не самый надежный вариант решения проблемы, но иногда, за неимением лучшего, подойдет

и он. Учтите, что вам придется основательно «залечь на дно» и прекратить всяческие отношения с друзьями, коллегами по работе, родственниками.

При этом не следует забывать, что зачастую коллекторы выплескивают свой гнев не на заемщика, а на близких ему людей. Естественно, скрываться от коллекторов в Антарктиде вместе с вами они не будут, поэтому этот способ весьма сомнителен.

Попытаться найти компромисс с банком

Имеются ли еще варианты решения вопроса о том, как не платить кредиты законно? Безусловно. Попробуйте договориться с банком, чтобы он вошел в ваше положение и ослабил свои финансовые притязания. Причем делать это следует в самом начале возникновения проблемы. Проинформируйте кредитное учреждение о том, что вы испытываете трудности с выплатой денег, при этом не отказывайтесь от погашения долга полностью: хотя бы 500 рублей в месяц вы должны расходовать на эти цели. Весьма вероятно, что банк оценит ваши старания, рассмотрит вопрос о реструктуризации долга и не будет подавать на вас в суд.

Помощь антиколлекторов

Безусловно, многие россияне брали потребительские кредиты. Как не платить деньги в счет их погашения?

Наверняка над этим вопросом все ломали голову. Здесь можно порекомендовать помощь антиколлекторских компаний. Как правило, их сотрудники – это грамотные и толковые юристы, которые досконально знают все тонкости и нюансы кредитования физических лиц. Они в состоянии оказать реальную помощь тем, кто попал в долговую кабалу.

Принятие закона о банкротстве физических лиц

Очень скоро кредиты можно не платить будет по причине принятия закона «О банкротстве физических лиц». При этом речь идет о ситуациях, когда при долге в 50 000 рублей заемщик в течение 3-х месяцев не вносит платежи. После этого в судебном порядке человек признается банкротом, ему предоставляют пятилетнюю рассрочку по оплате кредита, а параллельно с этим разрабатывается план реструктуризации.

Как решить вопрос с долгами в Украине

Многих интересует вопрос о том, как не платить кредиты в Украине законным образом. Помимо перечисленных способов, существует еще один, однако очень рискованный и не слишком корректный. Иногда жители этой страны, так же, впрочем, как и России, и других государств, могут обращаться в суд, чтобы признать кредитный договор недействительным по той причине, что, ставя собственную подпись на документе, они не осознавали значение своих действий. В качестве доказательства они предоставляют медицинскую справку о душевном расстройстве. Однако рекомендовать такое решение проблемы вряд ли можно, так как оно находится на грани закона. Кроме еще больших неприятностей, этот способ вряд ли принесет какие-то результаты.

Немного статистики

Граждане России задолжали банковским учреждениям уже 7 триллионов рублей, за последние 12 месяцев просрочка по кредитам резко увеличилась.

Similar articles:

О том как снизить процент на законых основаниях по кредиту в ВТБ

Снижение процентной ставки по ипотеке ВТБ - заявление, как снизить на уже взятую ипотеку 2022 на законных основаниях, способы

Как «почистить» кредитную историю на законных основаниях

Как на законных основаниях избавиться от кредитных долгов?

Как перестать быть созаемщиком по ипотеке?

tradefinances.ru

Как не платить кредит на законных основаниях?

Кредитный договор по своей сути подразумевает обязанность заемщика вернуть полученные им в долг средства с учетом процентов за пользование займом. Как правило, возврат заемных денег осуществляется равными частями, в течение определенного срока и в соответствии с графиком платежей.

Нарушение графика, пропуск очередного платежа может повлечь не только штрафные санкции со стороны банка, но и требование кредитора выплатить всю сумму кредита досрочно или же взыскание невыплаченного займа в судебном порядке с последующим принудительным исполнением судебного решения.

Вместе с тем существуют способы того, как не платить кредит на законных основаниях. О таких способах и их специфике пойдет речь ниже.

Договор с банком

Если сложилась ситуация, что платить по кредиту невозможно, то первое, что не стоит делать, – пытаться скрыться от банка. Вполне реально прийти с кредитором к консенсусу: отсрочки, рефинансирования, перекредитование – все это относится к компетенции кредитных менеджеров.

Для того чтобы воспользоваться этой возможностью, нужно всего лишь обратиться в кредитный отдел банка, выдавшего заем. Изложить обстоятельства, скорее всего, потребуется в заявлении. Руководство учреждения рассмотрит просьбу и примет решение, каким образом выплаты будут производиться в дальнейшем. Возможны предоставление заемщику отсрочки, пересмотр графика платежей в сторону уменьшения ежемесячной суммы выплаты, предоставление другого кредита с целью погашения текущего на других, более лояльных условиях.

Безусловно, подобный вариант развития событий вероятен в случае, если еще нет судебного решения о взыскании просроченного кредита. При наличии судебного акта договориться с банком будет весьма проблематично ввиду того, что кредитные учреждения для взыскания таких долгов в большинстве случаев пользуются услугами коллекторов – специализированных структур по взысканию просроченных платежей.

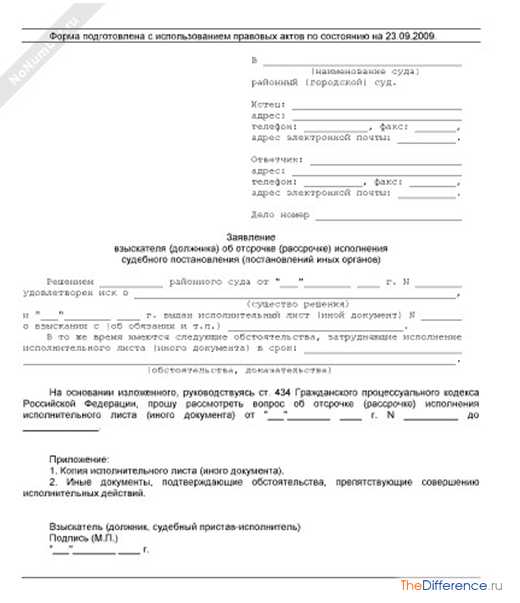

к содержанию ↑Отсрочка исполнения судебного решения

Отсрочка – это один из абсолютно законных способов не платить имеющийся кредит. Взять отсрочку возможно только в рамках уже вынесенного судебного решения о взыскании просроченной задолженности по кредиту.

Согласно действующим нормам права, в случае если гражданин по объективным причинам не может исполнить кредитное обязательство, подтвержденное судом, он вправе ходатайствовать о предоставлении ему отсрочки. Для этого необходимо написать в суд соответствующее заявление о предоставлении отсрочки исполнения судебного решения.

Образец заявления о предоставлении отсрочки выглядит следующим образом:

Объективными причинами здесь суд может посчитать отсутствие подходящей работы, семейные обстоятельства, например, необходимость ухода за больным родственником, декретный отпуск и т.д. Затруднительное материальное положение необходимо будет подтвердить суду соответствующими документами.

Продолжительность отсрочки законом строго не предусмотрена, обязанность выплаты может быть перенесена и на 3 месяца, и на 1-2 года, и более. Все зависит от того, насколько объективны причины, указанные в заявлении, как обстоятельства изложены в заявлении и какие документы предоставлены суду.

к содержанию ↑Банкротство

С 2015 года вступили в силу нормы закона, регулирующие порядок и основания банкротства физических лиц. Указанная процедура также является одним из способов законного освобождения от кредитных обязательств.

Итак, согласно закону, для признания гражданина банкротом необходимо, чтобы у него имелись одно или несколько неисполненных обязательств, в том числе и кредитных, на сумму 500 тысяч рублей и более. Процедура банкротства производится в судебном порядке, при этом заявление о признании себя несостоятельным вправе направить и сам гражданин, имеющий долги и не обладающий возможностью их оплатить.

Порядок проведения процедуры предусматривает такие этапы, как составление графика погашения задолженности, а также арест и реализация имеющегося у должника имущества. Если же подобного имущества нет или его стоимости недостаточно для погашения, долги, в том числе и перед банками, списываются по принципу «всем, кому должен, прощаю». Другими словами, после признания гражданина банкротом все обязательства считаются фактически погашенными, и их исполнение более не требуется.

Следует учитывать, что признание банкротом влечет за собой определенные последствия: граждане-банкроты не имеют права занимать руководящие должности, быть учредителями обществ, для них может быть временно ограничено и право выезда за пределы России.

Выше перечислены лишь немногие способы того, как не платить кредит, используя положения закона. Нужно отметить, что сегодня на рынке имеются и специализированные организации, которые оказывают услуги по освобождению от кредитного обязательства различными способами, в том числе и путем анализа положений договора и признания его заведомо ухудшающим положение заемщика.

В любом случае не следует забывать, что выход есть всегда, требуется лишь знать определенные правовые нормы или же обратиться к юристу.

thedifference.ru

Как не платить кредит законно? Пути решения проблемы

Вопрос «Как не платить кредит законно?» актуален для большинства граждан. В наш век почти на каждом «висит» долг, который становится всё труднее оплачивать. Ежемесячно приходится отдавать часть зарплаты, вместо того, чтобы тратить её на свои желания. В этой ситуации у многих возникают мысли «Можно ли не платить кредит?». Вопреки общепринятым представлениям, выход есть. Сегодня специалисты поделятся уникальными знаниями о том, как перестать платить кредит на законных основаниях.

Как не платить кредит законно?

Стоит упомянуть, что вовсе отказаться от оплаты невозможно. Это привлечет внимание коллекторов и создаст глобальные проблемы. Несмотря на это, существует несколько способов отсрочить платёж и найти необходимые средства.

Предлагаем 3 способа решения проблемы, как не платить кредит законно:

- Постарайтесь договориться со своим банком. Объяснив свою трудную ситуацию, вы можете обратиться в отделение с просьбой отсрочки. Большинство учреждений пойдёт навстречу клиенту, ведь они заинтересованы в конечном погашении долга, даже если это произойдёт несколько позже обговоренного срока. Обращайтесь со своей просьбой максимально корректно, не требуйте и не прерывайте собеседника. Разговор, вероятнее всего, будет проходить непосредственно с начальником, поэтому приложите все усилия для получения его поддержки.

- Предложите взять в счёт долга вещи. Присмотритесь к тому, что ежедневно пылится на полках или чердаках. Возможно, там заброшено несколько томов из старой библиотеки или же раритетные светильники, доставшиеся по наследству. То, что эти вещи не представляют личной ценности, ещё не говорит об их абсолютной ненужности. Заранее узнайте приблизительную стоимость каждого предмета и попробуйте отдать их в счёт займа.

- Обратите внимание на свои профессиональные навыки. Что вы можете предложить кредитору? Часто бывает так, что корпорация нуждается в услугах внештатного сотрудника, именно на этом заёмщики часто выигрывают время. Кроме отсрочки,можно получить даже частичное погашение долга.

Если ваши знакомые будут жаловаться «Не плачу кредиты, что делать?», можете смело давать им вышеописанные советы. Каждая из этих методик подходит определённому типу, поэтому любой человек найдёт полезное для себя.

Чем грозит невыполнение взятых обязательств?

Если человек тратит все свои силы и время лишь на поиск законных оснований не платить кредит, он рискует навлечь на себя огромные неприятности. Как правило, долг передаётся в коллекторскую контору, после чего должника «прессуют» всеми возможными способами.

Кроме потери денежных средств, это создаст дополнительные стрессовые ситуации, которые с каждым днём будут становиться всё более пугающими. Обращение в правоохранительные органы может дать результат, но лишь в случае противозаконных действий вымогателя. В ситуации, когда коллектор изводит мучительными, но вполне законными способами, спасения практически нет.

На злостного неплательщика накладывается запрет на выезд из страны. Это значительно сужает возможности побега и обеспечивает агентству возможность быстрого поиска внутри государства. В связи с этим, все заграничные туристические поездки тоже придётся отменить.

Негативная кредитная история не позволит в дальнейшем пользоваться всеми привилегиями тарифных планов. Сотрудник быстро проверяет платежеспособность и прошлые выплаты клиента, на основании чего может запретить или разрешить выдачу средств.

Учитывая это, следует как можно быстрее договориться со своим кредитором по-хорошему и предложить ему все имеющиеся ресурсы. В итоге хочется отметить, что для предотвращения критических ситуаций можно оформить страховку, которая позволит остаться при своём имуществе и сохранить нервы.

Видео от Елены Мурашко даст полные сведения по нашей теме. Её советы позволят проще справиться с тяжелой ношей заемщика.

Вконтакте

Google+

Одноклассники

Мой мир

yes-no-maybe.ru

Как перестать платить кредит законно

Как на законных основаниях не платить кредит

Банкиры негативно относятся к заёмщикам, которые не погашают ссуду. И в некоторых случаях не хотят идти на уступки. Именно поэтому эксперты не советуют скрываться от менеджеров, нужно поднимать трубки на звонки банка, честно рассказать о своем плачевном финансовом состоянии.

В случае кредитов с обеспечением, банки могут обратиться к судебным приставам, но и тут закон на стороне заёмщика. Можно попросить кредитора отозвать свое решение, если вы будете исправно гасить задолженность. Но это 7% расходов в государственную казну.

Как законно не платить кредит, если платить нечем

Еще несколько лет назад, когда кредитные долги не превратились в реальную проблему общероссийского масштаба, многим заемщикам удавалось на законных основаниях не гасить кредит, используя просрочку банком 3-летнего срока исковой давности, в рамках которого он мог подать в суд на заемщика. Сегодня воспользоваться такой возможностью крайне затруднительно, поскольку:

- банки уже выработали «иммунитет» на подобного рода действия заемщиков и почти моментально предпринимают меры к взысканию;

- если заемщик начинает скрываться, в суд подают еще быстрее, а значит, срок в любом случае будет соблюден;

- объявление должника в розыск приостановит действие срока давности.

Как законно не платить кредит банку

- Оспаривание действий кредитора. Банк вправе уступить заем коллектору, если это прописано в кредитном соглашении между финансовым учреждением и должником. При передаче ссуды необходимо проанализировать договор и если в нем отсутствует пункт об уступке долга, то это действие незаконно.

- Помощь антиколлекторов. Специалисты помогают неплательщикам, оценивают правомерность сотрудников служб, следят, чтобы не нарушались права заемщика. При случаях антиколлекторы помогают составить жалобу в прокуратуру, полицию и написать заявление в суд.

Если с банком нет возможности договориться, то лучший способ не платить кредит — обращение в суд. В арбитраж направляется исковое заявление с требованием отсрочки или уменьшением процентов, штрафов и неустоек. К иску прикладываются документы, подтверждающие финансовые трудности неплательщика.

Как законно не платить по кредиту? Советы юристов

Есть совершенно законный и довольно простой способ не платить проценты по кредиту банку — пользоваться кредитной картой, у которой есть льготный период кредитования. Как правило, этот срок составляет от 30 до 100 календарных дней. Что для этого нужно? Чтобы не платить проценты по кредиту за использование заемных средств с кредитной карты, следует в течение установленного банком льготного периода погашать ранее потраченную с карты сумму. Ведь автоматическое начисление процентов по кредиту происходит только в том случае, когда заемщик не успевает погасить возникшую задолженность за время льготного периода.

Если должник все-таки планирует гасить кредит, но в данных момент оказался в тяжелом материальном положении и не имеет возможности платить по кредиту, а банк не идет на встречу, то по закону заемщик имеет право подать в суд заявление о предоставлении ему банком рассрочки уплаты долга или вообще об отсрочке платежа. Если должник представляет доказательства тяжелого финансового положения, то, как правило, суд удовлетворяет их просьбы.

Прекращаю платить кредит

Банк обратился в суд с заявлением о признании постановления и предписания органа Роспотребнадзора недействительными, указав, что спорное положение кредитного договора не ухудшает правового положения заёмщика при предъявлении им требований к банку и не противоречит положениям пункта 2 статьи 17 Закона о защите прав потребителей, так как буквально воспроизводит их. Данная статья Закона не определяет подсудности дел по искам организации к потребителю, связанным с нарушением потребителем своих обязанностей по договору. Следовательно, подсудность такого рода споров может быть определена договором.

Я, *** Александр А***, желаю проинформировать Вас о следующих обстоятельствах. Между мною и ОАО «ОТП Банк» был заключен договор №249***0652 от **.**.2012, согласно которому была активирована кредитная карта № 5268 39***275 с кредитным лимитом 80000, процентной ставкой 36% годовых и минимальным платежом 4000 руб.

Как законно не платить кредит

Но тут тоже не всё так просто. Ту же квартиру могут забрать, если её цена соответствует кредитной задолженности, но если в ней прописаны несовершеннолетние или она является единственным имуществом должника, то никто квартиру не заберёт. С описью имущества также не всё просто, если должник не проживает по прописке. Забрать могут только то имущество, которое находится по месту проживания гражданина. А это место еще нужно найти. При желании заёмщик сделает так, что о его местонахождении пристав не узнает. Или же нужно будет как-то доказать, что обнаруженное ценное имущество принадлежит не заёмщику, а другим лицам.

, находящихся на них. Пристав направляет запросы в различные банки с целью найти счета должника. Если таковые будут обнаружены, они арестовываются, все средства переводятся банку. Если в дальнейшем на эти счета что-то поступает, что эти деньги также передаются банку.

Можно ли на законных основаниях не платить кредит

- оставив ситуацию с неплатежами почти на самотёк,

- перестать договариваться с представителем банка,

- и начать искать несоответствия (чаще) в оформлении кредитного договора, взяв за основу оборонительно-наступательной тактики в судебном заседании Гражданский кодекс и Основной Закон страны?

Итак, что предлагают /по факту/ в рекламных роликах. Перестать платить банкирам кредиты и смело идти под патронажем юристов некой организации (название не озвучиваю, т.к. мне показалось сомнительной в правовом аспекте предлагаемая схема) в суд. Саму схему не раскрываю, да и толка в этом не будет, ведь ситуационно у каждого неплательщика исключительная история.

Что делать если нечем платить за кредит? Как законно не платить кредит банку

Если вы попали в ситуацию, когда нет возможности оплачивать кредит, то первым делом могу порекомендовать обратиться со своей проблемой в банк. Если вы самостоятельно придете в банк, то это положительно скажется на развитии ситуации в дальнейшем. Кредиторы предлагают заемщикам несколько методов по урегулированию вопроса по вхождению заемщика в график платежей, а именно:

Так что, если вы предвидите ситуацию, что вам нечем будет платить кредит, или же у вас есть действующая просрочка, не нужно скрываться от банка, он может предложить реальную помощь. Так вы избежите порчи кредитной истории и дальнейших не совсем приятных процедур взыскания.

Как не платить кредит законно? Пути решения проблемы

Вопрос «Как не платить кредит законно?» актуален для большинства граждан. В наш век почти на каждом «висит» долг, который становится всё труднее оплачивать. Ежемесячно приходится отдавать часть зарплаты, вместо того, чтобы тратить её на свои желания. В этой ситуации у многих возникают мысли «Можно ли не платить кредит?». Вопреки общепринятым представлениям, выход есть. Сегодня специалисты поделятся уникальными знаниями о том, как перестать платить кредит на законных основаниях.

- Постарайтесь договориться со своим банком. Объяснив свою трудную ситуацию, вы можете обратиться в отделение с просьбой отсрочки. Большинство учреждений пойдёт навстречу клиенту, ведь они заинтересованы в конечном погашении долга, даже если это произойдёт несколько позже обговоренного срока. Обращайтесь со своей просьбой максимально корректно, не требуйте и не прерывайте собеседника. Разговор, вероятнее всего, будет проходить непосредственно с начальником, поэтому приложите все усилия для получения его поддержки.

- Предложите взять в счёт долга вещи. Присмотритесь к тому, что ежедневно пылится на полках или чердаках. Возможно, там заброшено несколько томов из старой библиотеки или же раритетные светильники, доставшиеся по наследству. То, что эти вещи не представляют личной ценности, ещё не говорит об их абсолютной ненужности. Заранее узнайте приблизительную стоимость каждого предмета и попробуйте отдать их в счёт займа.

- Обратите внимание на свои профессиональные навыки. Что вы можете предложить кредитору? Часто бывает так, что корпорация нуждается в услугах внештатного сотрудника, именно на этом заёмщики часто выигрывают время. Кроме отсрочки,можно получить даже частичное погашение долга.

Как не платить кредит банку законно

Банки ради собственной подстраховки заранее вносят в договора пункт о разглашении данных при условии, что должник не будет выполнять свои обязательства. Суд признает эти действия законными. Каждый договор с коллекторами банки подкрепляют экспертным заключением юристов о том, что документ не нарушает закон о неразглашении информации.

За всю судебную практику известен только один случай, когда должник выиграл в суде дело против банка. Коллекторы постоянно терроризировали его родственников и коллег информацией о невозврате кредита. Основание для иска — моральный вред, полученный от распространения информации между сотрудниками по работе. В результате банк заплатил 5000 рублей должнику. Здесь важна не сумма, а сам факт удовлетворения иска.

firstjurist.ru