Какие справки с работы нужны для ипотеки: Документы для получения ипотеки в 2020 году

Как подтвердить свой доход и занятость при покупке квартиры в ипотеку Сбербанка — Ипотека

Когда банк дает кредит, он должен быть уверен, что заемщик сможет его ежемесячно выплачивать. Кредитные средства, которые банк выдает клиентам — это фактически деньги вкладчиков, которые банк также должен вернуть с процентами.Рассказываем, как доказать банку свою платежеспособность и финансовую стабильность.

Какие требования у банка к доходу и занятости заемщика

Чтобы подать заявку на ипотеку у вас должно быть не менее 6 месяцев стажа на текущем месте работы.

В качестве дохода могут быть учтены:

- заработная плата

- пенсия

- доход от аренды квартиры — в качестве дополнительного (подтвердит его копия декларации 3-НДФЛ и договор аренды, но только если до окончания его срока действия осталось не менее 12 месяцев)

В качестве дохода не учитываются алименты, стипендии, государственные пособия, декретные выплаты по уходу за ребенком. Не берутся в расчет доходы от инвестирования в ценные бумаги, а также от выигрыша в лотереях.

Если вы зарплатный клиент Сбербанка, подтверждать доход и занятость — не нужно

Если вы получаете зарплату или пенсию на карту Сбербанка, подтверждать свой доход и занятость при оформлении ипотеки не нужно. Информация о стаже работы и зачислениях уже есть в распоряжении банка. При использовании Сбербанк Онлайн с помощью технологии Сбербанк ID данные клиента автоматически заполняются.

Важно помнить, что карта или счет могут считаться зарплатными, если работодатель клиента заключил с банком договор о сотрудничестве.

Как подтвердить свой доход, если вы зарплатный клиент другого банка

Для подтверждения дохода можно предоставить справку о доходах и расходах физического лица или справку по форме банка.

Справка о доходах и расходах физического лица

Раньше эта справка называлась 2-НДФЛ и была разработана для того, чтобы организации подавали данные о доходах и перечисленных налогах за своих сотрудников в налоговую инспекцию.

Справку о доходах и расходах физического лица за последние 6 месяцев можно получить в отделе кадров или в бухгалтерии вашего работодателя. Обратите внимание на правильность указания в справке адреса вашей регистрации и паспортных данных. Оформить справку работодатель по Трудовому кодексу должен в течение 3 рабочих дней. Она будет действовать месяц.

Справка по форме банка

Такую справку тоже нужно предоставить за последний год работы. Заказать ее вы также можете в отделе кадров или в бухгалтерии. Если вас за это время переводили (например, была реорганизация или у компании поменялось название), то нужно заполнить 2 справки: с прошлого и текущего мест работы. Справка действительна 30 дней.

Скачать образец справки по форме банка

Как подтвердить трудовую занятость

Ранее для подтверждения занятости клиенту нужно было предоставлять заверенную работодателем копию трудовой книжки. Этот процесс занимал в среднем от 3 до 5 рабочих дней.

Теперь клиенты Сбербанка при оформлении заявки на ипотеку на DomClick.ru могут получить онлайн-выписку из Пенсионного Фонда России для подтверждения занятости.

Как получить онлайн-выписку из ПФР для подтверждения занятости

- Клиент при заполнении заявки на ипотеку на сайте DomClick.ru вводит свой номер СНИЛС.

- Клиент получает смс с информацией о заказе.

- Клиент направляет ответное смс для подтверждения заказа выписки ПФР.

- Данные автоматически направляются в Сбербанк, а клиент может продолжить заполнение заявки.

Процедура запроса и предоставления в банк данных из выписки ПФР занимает не более 5 минут.

Партнеры банка также при оформлении заявки на ипотеку на DomClick.ru могут получить онлайн выписку из Пенсионного Фонда России для подтверждения занятости своих клиентов.

Но можно и идти по привычному пути — предоставить заверенную копию трудовой книжки. Копия действительна в течение 30 дней, ее можно получить в отделе кадров вашего работодателя.

Подать заявку на ипотеку за 5 минут и получить решение за 1 день вы можете онлайн на ДомКлик

Что делать, если заемщик — индивидуальный предприниматель

Тогда доход подтвердит налоговая декларация с отметкой из налоговой.

От способа подачи зависит, понадобятся ли дополнительные документы, кроме самой декларации.

- Если декларация предоставляется лично, на ней в налоговой ставят отметку о принятии. В этом случае дополнительных документов не нужно.

- Если декларацию отправляют по почте, то дополнительно нужно приложить извещение об отправке.

- Если отчет подают через сайт Федеральной налоговой службы, нужно извещение о получении электронного документа.

Также ИП нужно предоставить подлинник или нотариально заверенную копию свидетельства о государственной регистрации физического лица в качестве индивидуального предпринимателя. Копия действует 30 дней.

А если заемщик — самозанятый

Ранее у самозанятых граждан возникала проблема подтверждения доходов при оформлении кредитов, даже при стабильно высоком уровне заработка. Теперь они могут оформить любой ипотечный кредит из базовой линейки Сбербанка, за исключением кредита на индивидуальное жилищное строительство.

Если вы самозанятый и зарегистрированы в сервисе «Свое дело» от Сбербанка, вы также можете подать заявку на ипотеку. Сделать это можно после того, как на карту Сбербанка, привязанную к сервису, придет не меньше 4 зачислений дохода.

Все о том, как оформить ипотеку в Сбербанке, если вы самозанятый, читайте в статье «Как стать самозанятым и взять ипотеку»

Что делать, если заемщик не может подтвердить свой доход и занятость

Если клиент имеет стабильный доход, но не может подтвердить его документально, он может взять ипотечный кредит по двум документам.

Это не отдельная программа, а специальное условие, которое применяется, если клиент при заполнении анкеты на ипотеку указал, что не может предоставить документы о своем доходе.

Если кратко, то суть ипотеки по 2 документам в том, что клиент вносит большой первоначальный взнос, имеет более высокую процентную ставку, но может получить кредит, предоставив минимум документов.

Подробно о том, как получить ипотеку по 2 документам, читайте в статье «Ипотека по двум документам»

какие документы нужны для оформления

Ипотечный кредит является одним из самых популярных видов кредитования на российском рынке, так как дает возможность приобрести недвижимость, на которую пришлось бы копить годами. Ипотека – это кредит на покупку дома или квартиры, залогом для которого служит уже имеющееся в собственности жилье. Обеспеченный недвижимым имуществом ипотечный кредит выдается под меньшую процентную ставку, чем потребительский. Дополнительными вескими плюсами ипотеки являются:

Ипотечный кредит является одним из самых популярных видов кредитования на российском рынке, так как дает возможность приобрести недвижимость, на…

Финансы

ежемесячный платеж, сопоставимый с платой за аренду квартиры;

возможность получить налоговый вычет;

возможность досрочно погасить задолженность, в том числе за счет материнского капитала.

Ипотека имеет и существенный минус в виде процентных выплат, сумма которых становится тем больше, чем дольше пользоваться кредитными средствами. За весь срок действия кредитного договора она может сравняться со стоимостью приобретенного имущества. Также потребуется собрать довольно объемный пакет документов для ипотеки.

Чтобы не переплачивать по кредиту, необходимо выбрать правильный банк и подходящую систему кредитования. «Росбанк Дом» является организацией, специализирующейся на ипотеке, поэтому здесь можно найти оптимальную ипотечную программу. Выбирая наиболее привлекательное предложение банка, следует оценить полную стоимость кредита. При покупке ликвидной недвижимости увеличивается шанс заключить более выгодную сделку.

Основные требования к заемщику

гражданство: не имеет значения;

возраст: не менее 20 лет на момент подписания договора и не более 65 лет к моменту полного погашения кредита;

трудоустройство: заемщик может быть наемным работником, индивидуальным предпринимателем, учредителем или соучредителем компании;

военный билет: не требуется;

созаемщики/поручители: созаемщиками могут выступать до трех человек – родственники или третьи лица.

Окончательное решение о соответствии заемщика требованиям банка принимается на основании анализа представленных документов. Заявление на кредит рассматривается в срок до трех рабочих дней с момента подачи.

Перечень документов для получения ипотеки

Чтобы оформить ипотечный кредит, необходимо предоставить банку паспорт, трудовую книжку, справку с места работы и другие бумаги. Нередко требуются военный билет, свидетельство о браке, свидетельства о рождении несовершеннолетних детей, даже справки от предыдущих кредиторов. Для получения ипотеки в «Росбанк Дом» необходимы следующие документы:

Паспорт. Необходимо иметь постоянную или временную регистрацию, при этом получить одобрение ипотеки с постоянной регистрацией более вероятно. Требуются ксерокопии всех страниц.

Документы о доходе: справка по форме банка или по форме 2-НДФЛ, для владельцев бизнеса – налоговые декларации, установленные законодательством, в зависимости от системы налогообложения, и управленческая отчетность. Справка о доходах физических лиц (2-НДФЛ) выдается работодателем.

Копия трудовой книжки со всеми заполненными страницами, заверенная работодателем, справка по установленной форме для военнослужащих.

Пакет документов для ипотеки по недвижимости, передаваемой в залог:

Правоустанавливающие и правоподтверждающие документы на недвижимость: сведения из ЕГРН, свидетельство о праве собственности (при наличии), документы-основания.

Отчет об оценке имущества от выбранной заемщиком оценочной компании, составленный в соответствии с законодательством РФ.

Технические/кадастровые документы на недвижимость для ипотечного кредита. Заявление на выдачу необходимых справок подается в Регистрационную палату Росреестра. Заявку также можно подать через сотрудника МФЦ.

Копии паспортов или свидетельств о рождении продавцов недвижимости.

Дополнительные документы для получения ипотечного кредита

Для оформления ипотеки на квартиру или долю потребуется собрать стандартный набор бумаг, в который входят паспорт, справка о доходах, копия трудовой книжки, документация на залоговое имущество. Однако чтобы воспользоваться некоторыми ипотечными программами, а также специальными предложениями по ипотечному кредиту, необходимо предоставить дополнительные документы. Так, кредитор может потребовать:

Документы для женатой пары – в 95% случаев супруги, берущие ипотеку, становятся созаемщиками и в равной степени несут ответственность за погашение кредита. Заемщики, состоящие в зарегистрированных отношениях, должны предоставить одинаковый пакет документов, в который входит свидетельство о браке. При расчете кредита будет учитываться суммарный доход семьи, поэтому женатая пара может рассчитывать на более выгодные условия.

При созаёмщике/поручителе – участники сделки несут такую же финансовую ответственность, как и заемщик, поэтому к ним предъявляются не менее строгие требования. Помимо стандартного перечня документов для ипотеки по требованию банка поручитель обязан предоставить налоговую декларацию за последний год, ксерокопию трудового договора, справку по форме 2-НДФЛ. Созаемщику в том числе необходимо предоставить страховое пенсионное свидетельство.

Для нового жилья. Созаемщиками при оформлении ипотеки на новостройку могут быть 3 человека, каждому из которых потребуется собрать по требованию банка определенный набор документов.

Для вторичного рынка. К недвижимости могут предъявляться дополнительные требования – она не должна относиться к ветхому жилью, стоять в очереди на проведение капитального ремонта или на снос. Имущество, приобретаемое на рынке вторичной недвижимости, также обязательно должно быть свободно от обременения. Рассматривать заявку на кредит банк будет на основании анализа пакета документов на приобретаемое жилье.

Для материнского капитала. Потребуются свидетельство о браке, рождении детей, сертификат на материнский капитал. С его помощью можно приобрести любой тип недвижимости в зависимости от пожеланий и возможностей.

Для доли. В некоторых случаях банк более детально обдумывает выдачу кредита на долю, например, если речь идет о покупке части квартиры у бывшего супруга или супруги. Организация может потребовать дополнительные документы и сведения о недвижимости для принятия положительного решения.

Дополнительным уникальным документом для оформления заявки на ипотеку в «Росбанк Дом» является заявление-анкета.

Какие документы нужно собрать, чтобы оформить ипотеку — Свои

Рассказываем, какие документы нужно собрать семье, чтобы купить квартиру в ипотеку.

В этой статье говорим только об ипотеке на квартиры, для домов и загородной недвижимости другой список документов.

Паспорт, СНИЛС и от 30% стоимости квартиры для ипотеки по двум документам

У банков есть программа — ипотека по двум документам. Она подходит для тех, у кого нет времени собирать документы или возможности подтвердить доход, но есть от 30% стоимости квартиры для первого взноса. 30% — это минимум, в большинстве банков понадобится 50 – 60%.

Для ипотеки по двум документам банку нужны только паспорт и СНИЛС того, кто берет ипотеку, и созаемщика, если он есть.

Собираем документы для ипотеки

Собираем документы для ипотеки

Паспорт и СНИЛС — стандартный набор, но вторым документом вместо СНИЛС банк может принять водительское удостоверение, военный билет или загранпаспорт.

Паспорт, СНИЛС, копия трудовой и справка 2‑НДФЛ для ипотеки с подтверждением дохода

Если взнос меньше, чем нужно для ипотеки по двум документам, придется собрать больше документов. Для каждого участника сделки понадобятся:

- паспорт;

- СНИЛС;

- копия трудовой книжки, заверенная работодателем;

- справка 2‑НДФЛ за последние шесть месяцев или справка о доходе по форме банка — обе справки берут в бухгалтерии на работе или через работодателя, о них еще поговорим отдельно;

- свидетельство о регистрации брака, если муж и жена оформляют ипотеку вместе как созаемщики;

- брачный договор, если муж или жена планируют оформить ипотеку только на себя;

- военный билет для мужчин младше 27 лет.

Для ипотеки с материнским капиталом. Если при оформлении ипотеки будет использоваться материнский капитал или программа «Семейная ипотека», дополнительно нужно подготовить:

- свидетельство о рождении на каждого ребенка;

- сертификат на материнский капитал;

- справку или выписку об остатке материнского капитала. Справку получают в Пенсионном фонде, а выписку — через личный кабинет на Госуслугах.

Банк может запросить еще какие-нибудь документы, если собираетесь брать ипотеку на специальных условиях, например, ипотеку для военных или сельскую.

Для ипотеки без справки 2‑НДФЛ. 2‑НДФЛ — это справка с работы, она нужна, чтобы подтвердить доход. Некоторые банки разрешают заменить ее выпиской о пенсионных отчислениях или выпиской с зарплатной карты. Это варианты для тех, кто получает белую зарплату.

Тем, кто работает неофициально, подойдет справка о доходах по форме банка. Эта справка показывает банку, сколько на самом деле зарабатывает человек. При этом работодатель ничем не рискует — банк не будет передавать информацию в налоговую или трудовую инспекцию.

Справки отличаются по внешнему виду, но поля обычно одинаковые: паспортные данные, контакты работодателя и таблица с заработком по месяцам.

Так выглядит справка по форме банка ВТБ, ее нужно напечатать на фирменном бланке компании, а затем заверить подписью главного бухгалтера и печатью

Так выглядит справка по форме банка ВТБ, ее нужно напечатать на фирменном бланке компании, а затем заверить подписью главного бухгалтера и печатью

Паспорт, выписка из реестра и декларация для предпринимателей

У владельцев бизнеса банки запрашивают больше документов, чем у наемных работников:

- паспорт;

- ИНН, ОГРН;

- свидетельство о регистрации ИП;

- свежая выписка из ЕГРЮЛ или ЕГРИП;

- декларации с отметками о принятии налоговой — у кого-то просят за год, у кого-то за два;

- выписка с расчетного счета.

Банк, скорее всего, запросит еще какие-нибудь документы. Какие, зависит от компании, ее сферы деятельности, режима налогообложения.

Проще всего предпринимателям подавать на ипотеку по двум документам. Тогда не нужно будет собирать документы по компании, предоставлять декларации и заказывать выписки.

Сканы документов и анкета для онлайн-заявки на ипотеку

Не обязательно ехать в банк, чтобы подать заявку на ипотеку. У многих банков есть онлайн-сервисы подачи документов:

Еще можно подавать одну заявку на ипотеку сразу в нескольких банках. Например, на сайте Банки-ру или через застройщика.

Онлайн-заявка на ипотеку на сайте группы Самолет

и на Банках-ру

Для онлайн-заявки понадобится заполнить анкету с паспортными данными, информацией о доходе, месте работы и сумме ипотечного кредита. Затем загрузить сканы или фотографии документов:

- паспорт;

- СНИЛС;

- 2‑НДФЛ или справка по форме банка;

- трудовая книжка.

Заполненная заявка отправляется в банк, и через 1 – 3 дня на электронную почту или по смс заявителю приходит решение: ипотека одобрена или нет.

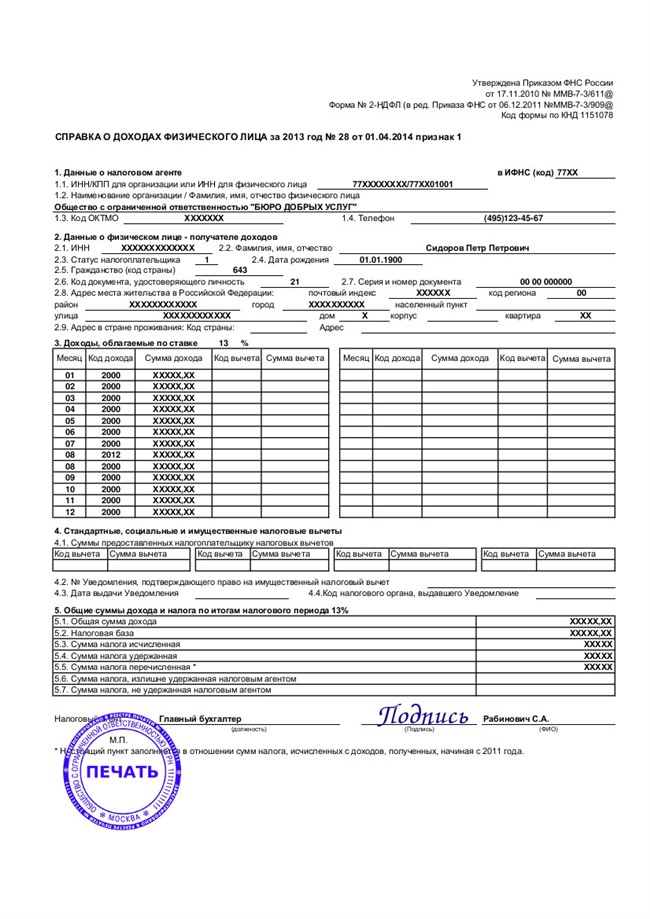

Справка о доходах для получения ипотеки

Банки одобряют ипотеку только тем заемщикам, которые документально доказали свою платежеспособность. К рассмотрению принимаются справки, разные по форме, но близкие по содержанию (2-НДФЛ, по форме банка, по форме работодателя, о заявленном доходе).

Одно из основных требований банков к ипотечным заемщикам — подтвердить свою платежеспособность с помощью справки о доходах. От того, какие документы предоставит клиент, зависит размер кредита и некоторые другие условия.

Проще всего, если вы работаете на одном месте и получаете полностью «белую» зарплату. В этом случае от вас потребуется справка по форме 2-НДФЛ (о налоге на доходы физических лиц), выданная в бухгалтерии предприятия и отражающая все ваши доходы за последний год. Служба безопасности тщательно проверит предоставленный документ в вашей бухгалтерии, налоговых органах и пенсионном фонде.

Проще всего, если вы работаете на одном месте и получаете полностью «белую» зарплату. В этом случае от вас потребуется справка по форме 2-НДФЛ (о налоге на доходы физических лиц), выданная в бухгалтерии предприятия и отражающая все ваши доходы за последний год. Служба безопасности тщательно проверит предоставленный документ в вашей бухгалтерии, налоговых органах и пенсионном фонде.

Справка о доходах для получения ипотеки

На многих предприятиях зарплату полностью или частично выдают в конвертах. В таких условиях подтвердить доход справкой 2-НДФЛ либо нереально, либо нецелесообразно, поскольку в ней будет отражена лишь часть зарплаты. Специально для таких случаев существуют справки о доходах в свободной форме – по форме банка или по форме предприятия. Они также выдаются в бухгалтерии, имеют печать организации, визу руководителя и содержат сведения о деятельности компании и должностных обязанностях сотрудника.

Если руководитель не готов выдать такую справку, потенциальному заемщику следует поискать банк, готовый на устное подтверждение его доходов работодателем. Однако в этом случае процентная ставка поднимется на несколько пунктов.

Некоторые клиенты банков работают сразу в нескольких местах. Подтвердить это можно, предоставив в банк справку о доходах или трудовой контракт со второго и прочих мест работы. Поможет декларация о доходах (если она подавалась в налоговые органы). Главное, чтобы дополнительный доход был достаточно стабилен.

При выдаче ипотеки банки готовы рассматривать и другие виды доходов – проценты по депозитам и ценным бумагам, арендную плату при сдаче недвижимости внаем и т.д. Важно, чтобы поступления были регулярными и имели документальное подтверждение.

Ипотека — подтверждение дохода помимо работы

Кроме того, большим плюсом для заемщика и косвенным подтверждением наличия стабильных доходов может стать его собственность – недвижимость, авто, банковские счета и другие активы. Банк также может принять к рассмотрению документально подтвержденные доходы поручителей и членов семьи заемщика.

Индивидуальные предприниматели предоставляют в банк декларации о доходах за оговоренный период с пометкой налоговой инспекции.

Адвокаты и нотариусы подтверждают свои доходы справкой по форме 3-НДФЛ за предшествующий год и заверенную собственной печатью справку о доходах (с подтверждающими документами) за текущий год.

Предыдущая статья

Ипотека без справки о доходах Следующая статья

Дополнительные доходы для оформления ипотеки

Правда и мифы о деньгах в Facebook

Подписаться

Статья была полезной?

1 0

Комментировать

какая нужна и ее период действия

Покупка квартиры в ипотеку является одним из наиболее подходящих вариантов приобретения собственного жилья гражданами, у которых отсутствует достаточное количество средств. Ипотека является долгосрочной банковской услугой, в связи с чем кредитно-финансовое учреждение должно быть уверенным в надежности заемщика. Его платежеспособность должна быть подтверждена специальной справкой – 2-НДФЛ. Без этого документа оформить ипотеку будет сложнее. Поэтому всем, кто собирается оформлять кредит на покупку квартиры, нужно позаботиться о том, чтобы этот документ был получен и предоставлен кредитору для принятия положительного решения в выделении ипотечного займа.

Покупка квартиры в ипотеку является одним из наиболее подходящих вариантов приобретения собственного жилья гражданами, у которых отсутствует достаточное количество средств. Ипотека является долгосрочной банковской услугой, в связи с чем кредитно-финансовое учреждение должно быть уверенным в надежности заемщика. Его платежеспособность должна быть подтверждена специальной справкой – 2-НДФЛ. Без этого документа оформить ипотеку будет сложнее. Поэтому всем, кто собирается оформлять кредит на покупку квартиры, нужно позаботиться о том, чтобы этот документ был получен и предоставлен кредитору для принятия положительного решения в выделении ипотечного займа.

Содержание

Скрыть

- Подробнее о справке

- Для чего она нужна?

- Что делать, если невозможно получить справку?

- Возможна ли ипотека без 2-НДФЛ?

- За какой период необходима справка 2-НДФЛ?

- Сроки изготовления документа

- Сроки действия справки

Подробнее о справке

Данный документ формирует бухгалтер предприятия, на котором трудится будущий получатель кредита, подписывается лицом, выдавшим займ, и удостоверяется фирменной печатью.

В справке 2-НДФЛ содержатся данные о доходах работника, налоговых вычетах из получаемых им доходов.

Для чего она нужна?

Основное предназначение данного документа – подтверждение источника постоянного дохода, необходимого для погашения кредита. Также он свидетельствует о том, что ее предъявитель устроен на работу официально, при этом деньги будут вноситься регулярно в соответствии с графиком платежей.

Аббревиатура НДФЛ расшифровывается как «налог на доходы физических лиц».

Эту правку могут потребовать не только при оформлении ипотечного займа, но и в других случаях:

- при оформлении визовых документов;

- во время приема на другое место работы;

- для расчета суммы алиментных выплат;

- при усыновлении детей;

- при оформлении пенсий, пособий, вычетов и в других случаях.

Потребовать этот документ могут также в других инстанциях и в случаях, когда необходимо подтвердить источник доходов и их размер.

Возможна ли ипотека без 2-НДФЛ?

Бывают случаи, когда претендент на ипотеку работает без официального трудоустройства. В таком случает получить данную форму невозможно. Серьезные финансовые учреждения стараются не отходить от установленного порядка предоставления займов на покупку недвижимости, так как суммы кредитования довольно высокие, сроки продолжительные, при этом банк должен быть уверен в том, что взятые в долг деньги будут без проблем возвращены.

Но многие финучреждения позволяют своим заемщикам воспользоваться возможностью получения займа с оформлением справки о получаемых доходах по форме, разработанной банком. В этом случае нужно знать, что процентная ставка по ипотеке будет на порядок завышена, так же как и размер первого взноса.

После рассмотрения этого документа менеджер по кредитованию сможет оценить платежеспособность заявителя, уровень доходов, регулярность их получения. Данные о размере зарплаты необходимы для расчета суммы ипотечного займа. Если получаемые клиентом ежемесячные доходы по предоставленным документам будут не настолько высокими для предоставления займа на крупную сумму, его выдачу с минимальным взносом банк может не одобрить.

Что делать, если невозможно получить справку?

Если получить форму 2-НДФЛ нет возможности, не стоит идти на хитрость, и доставать липовую справку в надежде, что банк не проверит размер доходов заявителя. Кредиторы подходят к проверке предоставленных документов серьезно, и зачастую осуществляют эту процедуру в два этапа. Сначала этим вопросом занимается кредитный инспектор. Он проверяет подлинность документа, подписей, печатей, адресных данных предприятия, указанных в справке и др. Далее проверку осуществляет служба безопасности. Сотрудник банка может позвонить в бухгалтерию предприятия получателя займа, чтобы проверить, соответствует ли размер зарплаты, указанной в справке, с озвученной бухгалтером фактически получаемой работником суммой. Поэтому не стоит рисковать, тем более, что в некоторых банках есть возможность все же получить займ на более мягких условиях. При этом не обязательно иметь приличный стаж работы, постоянную регистрацию при получении ипотечного займа.

Если предоставить банку справку 2-НДФЛ нет возможности, можно подать другие документы, подтверждающие платежеспособность клиента:

- выписку из лицевого счета;

- документы, подтверждающие получение регулярного активного или пассивного дохода.

Сегодня уже не редкость ипотека без справок. Но следует учесть, что проценты по такому кредитованию также будут довольно высокими. А получить займ на приобретение жилплощади можно, если сумма первоначального взноса будет составлять в пределах 35-50% и более.

Также можно получить ипотечную ссуду, воспользовавшись материнским капиталом – без предоставления этой формы.

За какой период необходима справка 2-НДФЛ?

Каждый банк имеет свои требования по периоду, за который нужно подтвердить доходы. Одним нужно знать размер зарплаты за полгода, другим кредиторам – за 1год. Поэтому уточнять эту информацию желательно непосредственно в банке, который предоставляет кредит.

Сроки изготовления документа

Количество запросов на получение данной формы сотрудником компании не ограничивается.

По его требованию справку должны выдать на протяжении трех рабочих дней.

Сроки действия справки

Форма 2-НДФЛ должна быть свежей. Банк должен убедиться в платежеспособности клиента на момент обращения за ипотечным кредитом. Поэтому справка, взятая в сентябре, не подойдет для предоставления кредитору при оформлении займа, к примеру, в декабре. Необходимо уточнить эту информацию у кредитного менеджера банка или задать этот вопрос через горячую линию финансового учреждения, в котором будет оформляться ипотека.

Что такое сертификат ипотечного кредита и могу ли я получить от него выгоду?

Сертификат ипотечного кредита (MCC) — это налоговый кредит, предоставляемый IRS покупателям жилья с низким и средним доходом. Как правило, программа доступна только тем, кто покупает жилье впервые. Сроки различаются в зависимости от штата. Программа MCC может быть отличным способом сэкономить на налогах в вашем доме, но у нее есть некоторые недостатки, а также скрытые расходы, поэтому будьте осторожны при принятии решения, использовать ли программу.

MCC начисляется не при закрытии ссуды, а по федеральным налогам домовладельца в будущем. Кредит может быть использован для каждого будущего налогового года, в течение которого домовладелец несет налоговые обязательства. Сумма налогового кредита равна 20 процентам уплаченных процентов по ипотеке за налоговый год. Оставшиеся 80 процентов процентов по-прежнему могут быть использованы в качестве налогового вычета. Если ипотечный кредит когда-либо будет рефинансирован, MCC будет аннулирован, даже если получатель все еще владеет домом.

По теме: Что произойдет с моими налогами после покупки дома?

MCC обычно стоит около 650 долларов вперед, и ипотечные кредиторы могут взимать дополнительную плату за обработку в размере 100 долларов по своему усмотрению.

Не всем выгодно

Хотя MCC звучит как отличный способ сэкономить деньги в долгосрочной перспективе, многие люди, подающие заявку на MCC, в конечном итоге разочаровываются. Трудность проистекает из того факта, что IRS устанавливает строгий предел дохода для квалификации.

IRS определяет максимальный годовой доход для каждого округа страны. Эти пределы близки к средним показателям дохода, но не обязательно связаны с ними. Поскольку максимальный доход одинаков для домохозяйств с одним или двумя жителями, одному человеку намного легче получить право на получение MCC, чем супружеским парам или семьям. В рамках процесса утверждения IRS рассмотрит налоговые декларации заявителя и засчитает любой указанный доход в счет максимального дохода по программе, даже если покупатель жилья не использует источник дохода для получения ипотечного кредита.

Даже если они одобрены для участия в программе MCC, многие люди, подпадающие под требования к доходу, обнаруживают, что у них недостаточно налоговых обязательств, чтобы получить выгоду от программы. Это особенно актуально для семей, которые получают налоговую скидку на ребенка.

Еще один недостаток MCC вырисовывается, если владелец сертификата продаст свой дом в течение первых девяти лет владения. Налог на возврат может потребоваться для некоторой экономии MCC. Таким образом, даже если это удастся максимизировать налоговую экономию от MCC, она может быть сведена на нет в будущем за счет налога на возврат.

Проконсультируйтесь со специалистами

Несмотря на недостатки, MCC может быть хорошим способом для многих людей сэкономить на налогах за счет ипотеки, особенно если вы планируете владеть домом более девяти лет. Если вы впервые покупаете жилье, поговорите о программе как со своим ипотечным кредитором, так и со своим налоговым инспектором. Если ваш доход находится в пределах лимита вашего округа, ваш кредитор и CPA могут помочь вам определить, есть ли какие-либо долгосрочные сбережения в рамках программы.

Если вы все же решите подать заявление на получение MCC, это необходимо сделать до закрытия вашего нового дома. Кредитор должен подать заявку на участие в программе через IRS, затем IRS должен утвердить ее, что может занять от одной до двух недель. После утверждения у вас есть 90 дней, чтобы закрыть покупку дома.

Обновление : есть еще финансовые вопросы? SmartAsset может помочь. Так много людей обратилось к нам за помощью в вопросах налогообложения и долгосрочного финансового планирования, что мы запустили нашу собственную службу сопоставления, чтобы помочь вам найти финансового консультанта.Инструмент сопоставления SmartAdvisor может помочь вам найти человека, с которым можно работать, чтобы удовлетворить ваши потребности. Сначала вы ответите на ряд вопросов о своей ситуации и целях. Затем программа сузит ваши варианты от тысяч консультантов до трех зарегистрированных консультантов по инвестициям, которые соответствуют вашим потребностям. Затем вы можете прочитать их профили, чтобы узнать о них больше, взять интервью у них по телефону или лично и выбрать, с кем работать в будущем. Это позволяет вам найти подходящий вариант, в то время как программа выполняет большую часть тяжелой работы за вас.

Фото: Джейсон Руди

Грегори Эрих Филлипс

Грегори Эрих Филлипс имеет более десяти лет опыта работы в сфере ипотечного кредитования. Он является активным специалистом по ипотечным кредитам и экспертом по таким темам, как экономика, жилищное финансирование и тенденции в сфере недвижимости.

.

Сертификат по ипотечному консультированию и практике (CeMAP)

После того, как вы квалифицируетесь как консультант по ипотеке, пройдя CeMAP, вы можете перейти к получению диплома CeMAP (уровень 4), пройдя еще один модуль, Advanced Mortgage Advice. Узнайте больше здесь.

Вы также можете пройти обучение для получения сертификата уровня 3 в выпуске акций (CeRER), чтобы расширить спектр продуктов, по которым вы можете давать советы. Узнайте больше здесь.

Вы можете подать заявку на получение статуса CeMAP Professional.Это статус, который вы можете показать своим клиентам, работодателям и коллегам, чтобы подтвердить, что вы активно занимаетесь личным развитием, чтобы убедиться, что ваши знания в сфере ипотечного кредитования актуальны, работают профессионально и этично и имеют диплом CeMAP или CeMAP.

У нас есть два статуса »: если у вас есть CeMAP или Advanced CeMAP, вы можете подать заявку на получение профессионального статуса CeMAP, а если у вас есть диплом CeMAP более высокого уровня или DipMAP, вы можете подать заявку на получение статуса Advanced CeMAP Professional. Узнайте больше о профессиональном статусе здесь.

Если вы подумываете об изменении своей роли консультанта, вы можете рассмотреть возможность обучения для получения нашей квалификации по финансовому консультированию, которая включает сертификаты и дипломы по финансовым консультациям, парапланированию и более специализированным областям, таким как пенсионные переводы, планирование дальнейшей жизни и долгосрочный уход. Наш Advanced Diploma in Financial Advice обеспечивает прямой путь к статусу Chartered. Узнайте больше здесь.

Вы можете стать участником и воспользоваться многочисленными преимуществами членства, включая возможности непрерывного профессионального развития, Заявления о профессиональном статусе, а также нашу сеть выпускников и мероприятия.Посетите нашу страницу членства, чтобы узнать больше.

После того, как вы квалифицируетесь как консультант по ипотеке, пройдя CeMAP, вы можете перейти к получению диплома CeMAP (уровень 4), пройдя еще один модуль, Advanced Mortgage Advice. Узнайте больше здесь.

Вы также можете пройти обучение для получения сертификата уровня 3 в выпуске акций (CeRER), чтобы расширить спектр продуктов, по которым вы можете давать советы. Узнайте больше здесь.

Вы можете подать заявку на получение статуса CeMAP Professional. Это статус, который вы можете показать своим клиентам, работодателям и коллегам, чтобы подтвердить, что вы активно занимаетесь личным развитием, чтобы убедиться, что ваши знания в сфере ипотечного кредитования актуальны, работают профессионально и этично и имеют диплом CeMAP или CeMAP.

У нас есть два статуса »: если у вас есть CeMAP или Advanced CeMAP, вы можете подать заявку на получение профессионального статуса CeMAP, а если у вас есть диплом CeMAP более высокого уровня или DipMAP, вы можете подать заявку на получение статуса Advanced CeMAP Professional.Узнайте больше о профессиональном статусе здесь.

Если вы подумываете об изменении своей роли консультанта, вы можете рассмотреть возможность обучения для получения нашей квалификации по финансовому консультированию, которая включает сертификаты и дипломы по финансовым консультациям, парапланированию и более специализированным областям, таким как пенсионные переводы, планирование дальнейшей жизни и долгосрочный уход. Наш Advanced Diploma in Financial Advice обеспечивает прямой путь к статусу Chartered. Узнайте больше здесь.

Вы можете стать участником и воспользоваться многочисленными преимуществами членства, включая возможности непрерывного профессионального развития, Заявления о профессиональном статусе, а также нашу сеть выпускников и мероприятия.Посетите нашу страницу членства, чтобы узнать больше.

.

Профиль работы консультантом по ипотеке | Prospects.ac.uk

Если у вас отличные коммуникативные навыки, вы умеете обращаться с числами и любите помогать людям, это может стать для вас отличной карьерой.

Как консультант по ипотеке вы будете использовать свои глубокие знания рынка, чтобы Найдите для своих клиентов ипотечные продукты, соответствующие их потребностям. Вы порекомендуете им различные плюсы и минусы каждого продукта, а также поможете им определить, сколько им следует занять.

Если вы являетесь консультантом по ипотеке «на всем рынке», вы также можете быть известны как независимый консультант или брокер по ипотеке.Чтобы соответствовать этой классификации, правила требуют, чтобы вы предлагали консультации по продуктам со всего рынка (хотя это не будет включать продукты, доступные напрямую от кредитора), и предлагали вашим клиентам выбор способа оплаты ваших услуг.

Типы консультантов по ипотеке

Обычно вы специализируетесь на одном из следующих направлений:

- привязан к одному кредитору — обычно работает в банке или строительном обществе

- рассматривает сделки от ограниченного списка кредиторов

- советник по всему рынку.

Обязанности

В качестве консультанта по ипотеке вам необходимо:

- встретиться со своими клиентами лично или по телефону

- объяснить, к какому типу консультантов по ипотеке вы относитесь и как вам платят

- найти о финансовом положении вашего клиента, включая его ежемесячные расходы.

- Объясните различные типы ипотеки и предложите продукты для вашего клиента на выбор.

- Оцените, какой тип ипотеки наиболее подходит для каждого клиента.

- убедитесь, что ваши клиенты могут предоставляют то, что они заимствуют, не только сейчас, но и в будущем, в случае повышения процентных ставок или изменения их обстоятельств

- Объяснение выплат и защиты ипотеки

- Консультирование и продажа сопутствующих финансовых продуктов, таких как здания или жизнь страхование

- помочь клиентам заполнить ипотечную заявку

- дать несколько общих советов по процессу покупки дома

- мне et цели продаж

- иметь дело с ипотечными кредиторами, агентами по недвижимости и оценщиками

- быть в курсе новых ипотечных продуктов и изменений в регулировании ипотечного кредитования

- уважать право вашего клиента на конфиденциальность

- соблюдать строгие отраслевые правила и рекомендации и обеспечивать беспристрастный и надлежащий финансовый совет.

- понимать нормативные требования Управления по финансовому регулированию и надзору (FCA) и обеспечивать соответствие этим требованиям.

- полностью сотрудничать с любым запросом или расследованием финансового омбудсмена, если что-то пойдет не так, и клиент использует свое право на защиту.

Заработная плата

- Базовая начальная зарплата консультанта по ипотеке обычно составляет от 22 000 до 25 000 фунтов стерлингов. Помимо этого, может быть выплачена комиссия.

- Имея несколько лет опыта, вы можете рассчитывать на заработок от 45 000 до 60 000 фунтов стерлингов, включая комиссионные.

- Опытные консультанты могут заработать до 70 000 фунтов стерлингов, включая комиссионные.

Данные о доходах предназначены только для справки.

Рабочее время

Обычно вы будете работать от 35 до 40 часов в неделю.Вы можете просто работать в обычное рабочее время, но обычно работа включает в себя работу по вечерам и выходным, так как вы должны соответствовать графикам клиентов.

Чего ожидать

- Вы можете работать в офисе или работать из дома.

- Для посещения клиентов могут потребоваться частые поездки по городу, особенно для первоначальных консультаций, хотя большая часть вашей последующей работы может выполняться по электронной почте, телефону или с помощью текстовых сообщений.

- Работа доступна во всех регионах Великобритании, но с потенциалом для большего числа клиентов в городах.

- Роль консультанта по ипотеке подходит в качестве второго варианта или варианта смены карьеры, а также для молодых людей, начинающих карьеру.

- Равное количество мужчин и женщин работают консультантами по ипотеке.

Квалификация

Чтобы стать консультантом по ипотеке, вы должны успешно пройти курс «Сертификат в области консультирования и практики ипотеки» (CeMAP). Этот курс уровня 3 одобрен FCA и рассматривается работодателями как отраслевой стандарт.

CeMAP можно изучать самостоятельно или при поддержке вашего работодателя.Многие провайдеры курсов предлагают гибкие схемы обучения, включая дистанционное обучение. Курс, состоящий из модулей оценки и экзаменов, обычно можно пройти за период от шести месяцев до двух лет.

Chartered Insurance Institute (CII) предлагает эквивалентный Сертификат в квалификации ипотечного консультирования, также одобренный FCA.

Степень не является обязательной для карьеры консультанта по ипотеке, но может быть полезно следующее:

- бухгалтерский учет и финансы

- навыки ведения бизнеса и управления

- недвижимость.

Въезд с HND возможен. Ученая степень не требуется. Доступны различные курсы повышения квалификации в области финансов. Есть также несколько продвинутых курсов по консультированию по ипотеке, включая Сертификат продвинутого консультирования по ипотеке. Это поможет иметь хорошие оценки GCSE, включая математику и английский язык.

Вы можете начать эту карьеру через программу обучения в банке или строительном обществе или через ученичество. Для получения информации и подробностей о провайдерах ученичества см. GOV.Ученичество Великобритании и Институт ученичества.

Большинство работодателей ожидают от вас проверки кредитоспособности и судимости, которые они вам устроят.

Навыки

Вам понадобятся:

- отличные навыки общения и слушания

- способность четко объяснять сложную информацию

- уверенность в работе с числами и объяснении цифр и финансовых продуктов вашим клиентам

- отлично навыки обслуживания клиентов

- стремление и мотивация для достижения целей

- хорошие ИТ-навыки

- хорошие навыки тайм-менеджмента и умение справляться с загруженной работой

- пунктуальность

- осмотрительность

- честный и заслуживающий доверия подход

- заинтересованность в финансовом секторе

- хорошие математические способности.

Опыт работы

Получение соответствующего опыта работы в сфере финансов, обслуживания клиентов или продаж улучшит ваше понимание финансового сектора и поможет сделать ваши заявки на вакансии более конкурентоспособными.

Вы можете пройти путь от службы поддержки клиентов в финансовом учреждении или от администратора ипотечных кредитов в брокерской фирме. Некоторые банки и строительные общества проводят программы обучения.

Работодатели

Самостоятельная занятость — распространенный вариант для консультантов по ипотеке, но вы также можете найти работу в:

- банках и строительных обществах

- агентов по недвижимости

- ипотечных брокерских фирм.

Вакансии ищите по телефону:

Вы также можете проверить сайты банков и строительных обществ.

В число специализированных агентств по подбору персонала входят:

Повышение квалификации

Вы можете стать самозанятым, независимым консультантом по ипотечным кредитам, управляя своей рабочей нагрузкой клиентов. Это будет включать в себя элемент работы по продажам и маркетингу, так как вам нужно будет найти новый бизнес, а также выполнить фактическую работу консультанта по ипотеке.

Имея опыт работы, вы могли бы продвинуться к руководству группой консультантов по ипотеке на руководящем / управленческом уровне.

Членство в профессиональной организации, такой как CII, обеспечивает доступ к техническим и рыночным знаниям, а также ряд возможностей для обучения и взаимодействия. Это также увеличивает ваш карьерный потенциал, обеспечивая практическую поддержку вашего непрерывного профессионального развития (CPD).

Карьерные перспективы

Можно получить дополнительную квалификацию, чтобы стать независимым финансовым консультантом (IFA), консультирующим по более широкому спектру финансовых продуктов.

Вы могли бы рассмотреть возможность создания собственной фирмы ипотечных брокеров, где вы бы несли общую ответственность за команду независимых консультантов и управляли бы соответствующим бизнес-администрированием, продвижением и маркетинговой деятельностью, связанной с управлением фирмой.

Другие перспективы включают возможность стать финансовым контролером или управляющим капиталом — консультирование по инвестициям для клиентов с портфелем определенной стоимости или выше.

Цифровые разработки могут постепенно влиять на ипотечную отрасль в ближайшие годы, особенно в области искусственного интеллекта, где роботы-консультанты могут со временем интегрироваться с человеческими советами.

![]()

Написано редакторами AGCAS

Сентябрь 2018

© Copyright AGCAS & Graduate Prospects Ltd · Заявление об ограничении ответственности

Посмотрите, насколько хорошо вы подходите к этому профилю работы и более чем 400 другим.

Сопутствующие вакансии и курсы

программа для выпускников

Программа для выпускников

- Банк Ирландии

- Конкурентоспособная зарплата

- Различные местоположения

Просмотреть вакансию

Профиль работодателя

ACCA (Ассоциация дипломированных сертифицированных бухгалтеров)

Просмотреть профиль

опыт работы

Global Advisory Summer Analyst Program — Бирмингем

Просмотреть вакансию

Опыт работы

Global Advisory Summer Analyst Program — Лондон

Просмотреть вакансию .

Выберите лучшее слово из скобок (), чтобы заполнить пробел.

1. Нам нужно ……………. четыре новых человека для нашего офиса в Манчестере (присоединиться / нанять).

2. Мы используем вербовку ……………………….., чтобы найти их для нас (агентство / хедхантер).

3. На прошлой неделе они рекламировали ……………………….. в местной газете (вакансии / кандидаты).

4. На данный момент подали заявки более 60 человек……………………….. (работ / сообщений).

5. Посмотрим все письма ……………………….. за выходные (заявление / ситуация) .

6. В понедельник мы составим ……………………….. 10 или 11 человек (справка / шорт-лист) .

7. Затем мы пригласим их всех прийти на ……………………….. (собеседование / встречу).

8. Мы надеемся ……………………….. успешных кандидатов до конца месяца (подать / назначить).

Посмотрите на каждое предложение. Вы найдете его в разделе «Ситуации вакантных» в газете (SV), в резюме кандидата или в сопроводительном письме (CL)? Поставьте галочку в правом поле.

| 1. Эта должность предлагает начальную зарплату в размере 17 000 фунтов стерлингов плюс льготы. | |||

| 2.Прилагаю свое резюме на ваше рассмотрение. | |||

| 3. 1997–2000 Университет Мэриленда, MBA (маркетинг и связи с общественностью). | |||

| 4. «Я ищу более стимулирующую среду, и ваша компания предлагает это. | |||

| 5.Обучение будет проводиться, но базовые навыки обработки текста будут преимуществом. | |||

| 6. 1994–1997: The Biscuit Company, Лондон — менеджер, ответственный за 22 сотрудника. | |||

| 7. Ожидается, что выигравший кандидат займет эту должность в январе. | |||

Найдите слово, относящееся к каждой подсказке.

1. Справки из школы и вуза

2. Где вы работали и чего достигли

3. Наймите хорошего человека, который работает в другой компании

4.Люди, с которыми вы можете связаться, чтобы узнать о кандидате

5. Процесс поиска подходящего человека для работы

6. Соискатель, имеющий хорошие шансы получить работу

8. Сопоставьте глаголы с 1 по 6 с существительными от a) до f), чтобы образовать словесные партнерства .

1 к поезду

2 в короткий список

3 рекламировать

4 в сборку

5 до

6 для проверки

а) вакансия / должность

б) панель интервью

в) кандидаты

г) ссылки

д) новый персонал

е) предложение о работе

Теперь определитесь с возможным порядком проведения вышеуказанных мероприятий с точки зрения работодателя.

Например:

1. разместить объявление о вакансии

2.

3.

Завершите предложения подходящим предметом из коробки.

| заявитель | вакансия | интервью |

| сопроводительное письмо | финансовый пакет | резюме |

| хедхантер | ссылка | короткий список |

| испытательный срок |

1.Стартовая зарплата успешных …………………… ..….

будет определяться на основе квалификации и опыта.

2. Обычное слово в американском английском для обозначения резюме — ‘. ………… …………. ‘.

3. В нашей компании …………………. для выпускника экономического факультета.

4. Претенденты будут вызваны на ……… …. с 10 по 16 апреля.

5. Мы просим всех наших новых сотрудников работать ……… от одного до трех месяцев.

6. Комиссия собеседования составит …………. всего из пяти кандидатов.

7. Отправьте …………………………. вместе с резюме.

8. Обычно спрашивают у вашего предыдущего работодателя ………… когда вы устраиваетесь на работу.

9. Для успешных сотрудников хорошее ……………… — не все, что имеет значение. Им тоже нужен вызов.

10. Они наняли …………, чтобы привлечь несколько руководителей из конкурирующей компании.

11 Обобщите полученную информацию о трудоустройстве, учитывая следующие вопросы:

— составление CV и CL

— интервью

— факторы мотивации для высококвалифицированных людей

Дополните текст словами или фразами из поля.

| биографические данные / резюме испытательный срок бланк заявления на собеседование психометрический тест сопроводительное письмо |

В наши дни многие соискатели представляют свои …………………… 1 предположительно компаниям, в которых они хотели бы работать. Другими словами, они не подают заявки на рекламируемую работу, но надеются, что работодатель будет достаточно заинтересован, чтобы сохранить их резюме и связаться с ними, когда у них появится вакансия.При ответе на объявление кандидаты часто заполняют а / ан …………………… 2 и пишут ….. ………………. 3 . Затем работодатель пригласит лучших кандидатов посетить …………………… 4 . Иногда кандидаты проходят …………………… 5 перед собеседованием, чтобы оценить свои умственные способности и навыки мышления. В наши дни успешным кандидатам нормально работать а / а………………….. 6 в компании. Обычно это три или шесть месяцев; после этого им предлагается постоянная должность.

.