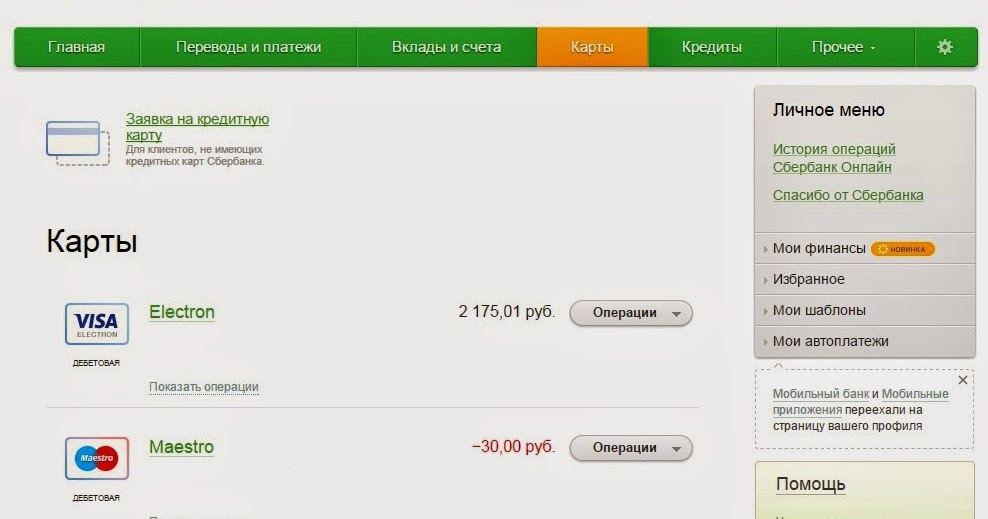

Как узнать счет карты: Как узнать счет банковской карты

есть ли отличия или это одно и тоже

Многие граждане, далекие от банковской сферы, путаются в понятиях и терминах. Некоторые полагают, номер карты — это и есть номер счета, но это ошибочное мнение. Это кардинально разные реквизиты, выполняющие различные задачи. Кроме того, любая банковская карта так или иначе имеет и счет, и номер.

Что такое счет получателя и номер карты, по каким реквизитам лучше делать перевод, как выполняется операция. Что вообще означают эти цифры. На Бробанк.ру — полное разъяснение вопроса и важные аспекты, которые нужно учесть.

Чем отличается номер карты и номер счета

Номер карты — это числовой набор, расположенный на лицевой стороне пластика. Это строго индивидуальный номер, другого точно такого же нет. Обычно набор состоит из 16-ти цифр. У некоторых граждан до сих пор имеются на руках карты Маэстро, их номер состоит из 18 знаков.

Фактически это числовой набор, который привязан к конкретному банку, к конкретному человеку и именно этой карте. Его можно использовать для выполнения некоторых финансовых операций, например, для получения переводов.

Его можно использовать для выполнения некоторых финансовых операций, например, для получения переводов.

Номер счета — это уже часть банковских реквизитов. Именно к счетам банки привязывают карточные продукты, часто называя их карточными счетами. У любого пластика есть и номер, и счет, как часть реквизитов. Полные реквизиты обычно используются для передачи в какие-то инстанции, для получения переводов от юридических лиц.

Номер карты и расчетный счет — это разные реквизиты, но они вместе принадлежат карточке. Совершать приходные операции можно и по тому, и по другому.

Что означает номер на пластике

Российские банки преимущественно выпускают платежные средства Виза и Мастеркард, номера которых состоят из 16 чисел. Это международные финансовые инструменты, поэтому в каждой обслуживаемой стране карты имеют идентичный вид. И карточки МИР от Национальной ПС тоже приведены к аналогичному знаменателю, выглядят точно так же.

Номер карты отражен на лицевой стороне пластика, он имеет вид 1111 2222 3333 4444. И в каждом числе кроется важная информация:

И в каждом числе кроется важная информация:

- первая цифра говорит, какая платежная система обслуживает пластик Виза — 4, Мастеркард — 5, МИР — 2;

- следующие пять цифр — это БИН, который говорит о том, какой банк, какой филиал выпустил платежное средство. Кредитным и дебетовым карточкам присваиваются разные БИНы, поэтому по этому номеру можно определить не только банк, но и тип пластика;

- следующие девять цифр — это уже уникальный номер, присвоенный держателю;

- последнее число — контрольное.

Вот и получается, что идентичных номеров в мире просто не встречается. И если нужно определить, какой банк выпустил пластик, можно воспользоваться бесплатными онлайн-сервисами, которые моментально предоставляют информацию.

Что можно делать с номером

Если вы хотите получить на карту какое-то пособие, оформить пенсию, получить перевод от юридического лица, просто номер не примут. Государственные структуры и предприниматели работают только с полными реквизитами. По номеру совершаются только простые транзакции:

По номеру совершаются только простые транзакции:

- переводы с карты любых банков. Вы можете передать числовой набор с пластика другому человеку, и тот сделает вам перечисление. Это можно делать через банкинг, различные онлайн-сервисы, стационарные пункты приема платежей;

- оплата покупок и услуг в интернете. Для выполнения операции нужно ввести номер карты, срок ее действия и код CVC, который найдете на обороте пластика.

В основном номер карты используется только для переводов между физическими лицами. Это самый простой вариант перекинуть кому-то деньги. Таким образом средства поступают на нужную карточку моментально, чего нельзя сказать о переводах по полным реквизитам счета.

Номер счета банковской карты

Если клиент обращается в банк за выпуском карты, то в первую очередь на его имя регистрируется счет. И уже потом к нему прикрепляется платежное средство. Часто его еще называют карточный счет — это реквизиты, которые привязаны к конкретному пластику. Точнее, пластик к ним привязан.

Точнее, пластик к ним привязан.

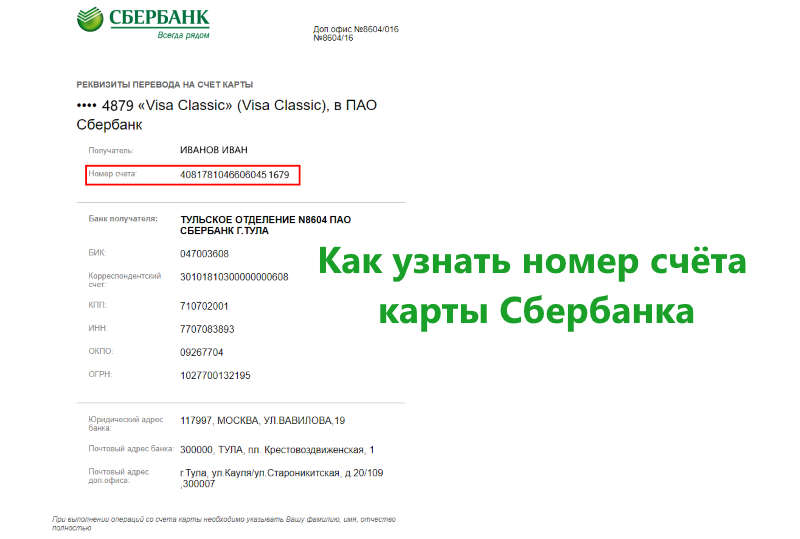

Если сравнить номер карты и счета, то последний будет более объемным, он состоит уже из 20 цифр, и каждая несет определенную информацию. Расшифровка такая:

- первые три числа сообщают о виде счета. Например, для физических лиц — 408, для юридических лиц и ИП — 407, 423 — это вклад и так далее;

- следующие два числа дополняют первую группу. Например, 02 — это ОАО или ЗАО;

- следующая группа из трех чисел — код валюты. Например, если обслуживание ведется в рублях, то это 810;

- девятая цифра — контрольная;

- следующие четыре числа — в них зашифрован номер отделения банка, где были заведены реквизиты;

- и последний блок из семи цифр — индивидуальный номер клиента этого банка.

То есть номер счета платежной карты как бы дополняет номер карточки, дает несколько больше информации о владельце. Например, это может быть не простая дебетовая карта, а бизнес-пластик юридического лица, о чем и скажет номер. Также будет понятно, какая валюта используется.

Также будет понятно, какая валюта используется.

Операции с банковским счетом

Специальный карточный счет Сбербанка или любого другого банка — это и есть простой лицевой или расчетный счет. Обычно он используется для передачи в какие-то инстанции. Например, когда человек оформляет пенсию, пособия, ждет перевода от юридического лица. При написании заявления на перевод зарплаты на карту тоже нужны полные реквизиты прикрепленного к ней счета.

Переводы на счета всегда идут гораздо дольше, чем отправления по номерам карт. Это буду уже межбанковские переводы, которые выполняются за 2-3 рабочих дня.

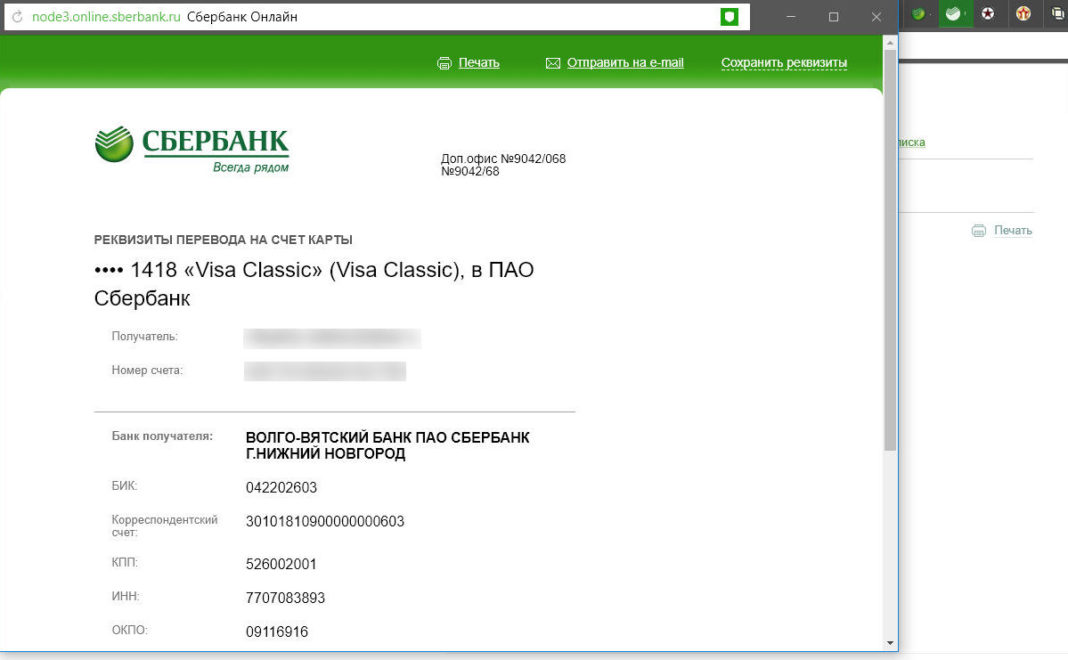

Чтобы выполнить транзакцию, одного счета мало, нужно получить в банке полные реквизиты, в которые входят:

То есть сам номер счет — это только часть “адреса”. Чтобы платеж дошел, нужны полные реквизиты. Их можно получить в банке, в банкомате или в офисе обслуживающего банка.

Номер карты и номер счета — одно и тоже?

Некоторые граждане полагают, что номер счета и номер карты совпадают, что это одно и то же значение. Но это ошибка, это разные реквизиты карточки. И то, что отображено на пластике, вообще не совпадает с актуальными реквизитами карточного счета.

Но это ошибка, это разные реквизиты карточки. И то, что отображено на пластике, вообще не совпадает с актуальными реквизитами карточного счета.

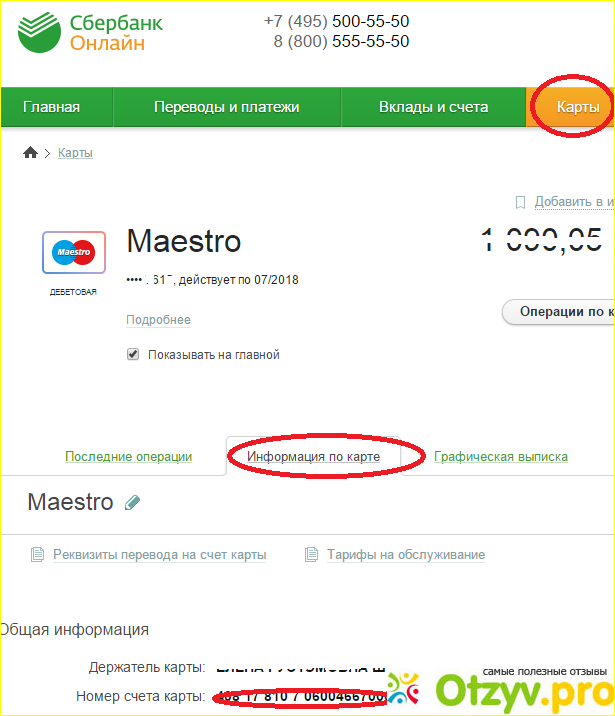

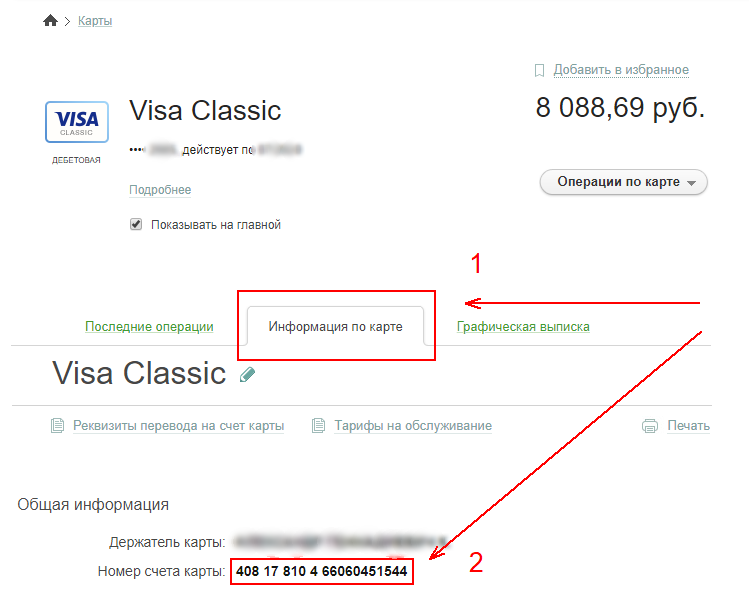

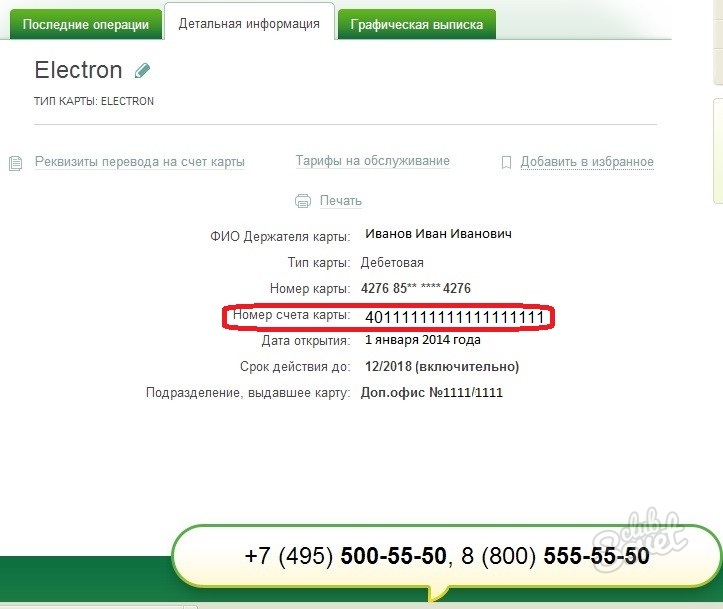

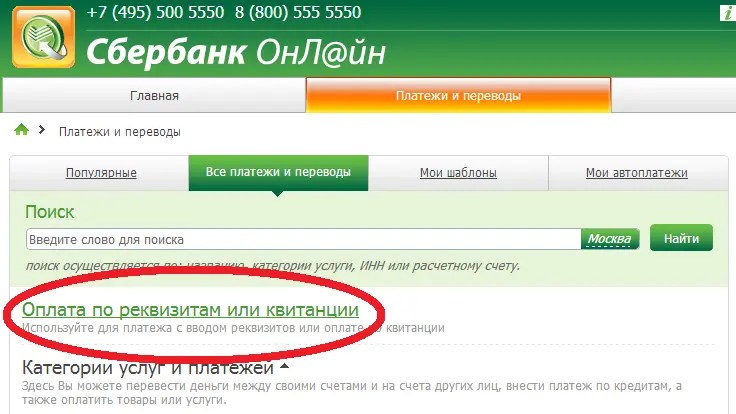

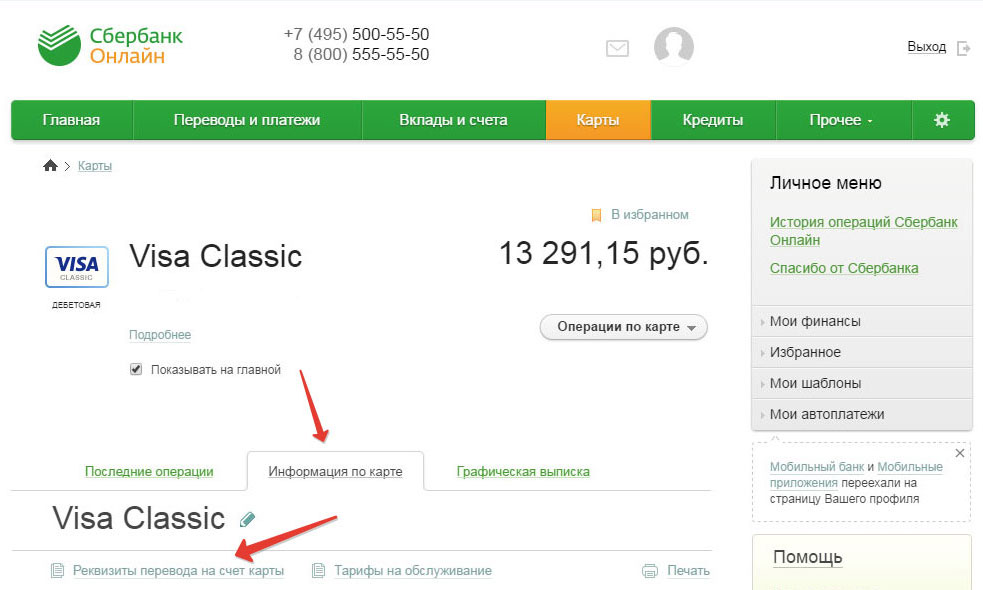

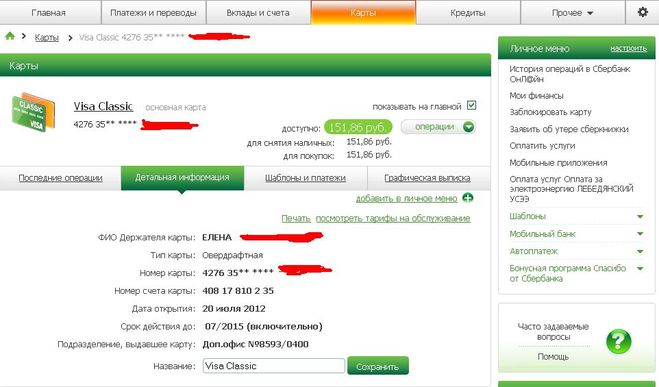

Как узнать номер счета карты Сбербанка

Перевод на карту Сбербанка можно без проблем совершить и просто по номеру, который на ней расположен. Платеж дойдет моментально, иные сведения для выполнения транзакции не нужны. Если же нужны реквизиты для передачи какой-то фирме или государственной инстанции, Сбербанк предлагает четыре способа:

- в системе Сбербанк Онлайн;

- в мобильном приложении банка;

- в банкомате: вставляется карту, нужная информация находится в разделе “Мои счета”, реквизиты будут распечатаны на чеке;

- в офисе Сбербанка, при себе нужно иметь паспорт.

Банковская карта и счет — несколько разные вещи. Счет без пластика существовать может, а вот карточка без привязанного счета — нет. Но оба эти реквизита можно использоваться для работы с пластиком. И помните, что номер карты и лицевой счет — это не одно и то же.

Источник информации:

- Сайт Сбербанка: Как получить реквизиты для перевода.

Об авторе

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. [email protected]

Эта статья полезная?

ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].

Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].

Комментарии: 5

Как узнать номер лицевого счета у своей карты Сбербанка?

Как узнать номер лицевого счета у своей карты Сбербанка? .col,.no-gutters > [class*=col-]{padding-right:0;padding-left:0}.col,.col-1,.col-10,.col-11,.col-12,.col-2,.col-3,.col-4,.col-5,.col-6,.col-7,.col-8,.col-9,.col-auto,.col-lg,.col-lg-1,.col-lg-10,.col-lg-11,.col-lg-12,.col-lg-2,.col-lg-3,.col-lg-4,.col-lg-5,.col-lg-6,.col-lg-7,.col-lg-8,.col-lg-9,.col-lg-auto,.col-md,.col-md-1,.col-md-10,.col-md-11,.col-md-12,.col-md-2,.col-md-3,.col-md-4,.col-md-5,.col-md-6,.col-md-7,.col-md-8,.col-md-9,.col-md-auto,.col-sm,.col-sm-1,.col-sm-10,.col-sm-11,.col-sm-12,.col-sm-2,.col-sm-3,.col-sm-4,.col-sm-5,.col-sm-6,.col-sm-7,.col-sm-8,.col-sm-9,.col-sm-auto,. col-xl,.col-xl-1,.col-xl-10,.col-xl-11,.col-xl-12,.col-xl-2,.col-xl-3,.col-xl-4,.col-xl-5,.col-xl-6,.col-xl-7,.col-xl-8,.col-xl-9,.col-xl-auto{position:relative;width:100%;min-height:1px;padding-right:15px;padding-left:15px}.col{-ms-flex-preferred-size:0;flex-basis:0;-webkit-box-flex:1;-ms-flex-positive:1;flex-grow:1;max-width:100%}.col-auto{-webkit-box-flex:0;-ms-flex:0 0 auto;flex:0 0 auto;width:auto;max-width:none}.col-1{-webkit-box-flex:0;-ms-flex:0 0 8.333333%;flex:0 0 8.333333%;max-width:8.333333%}.col-2{-webkit-box-flex:0;-ms-flex:0 0 16.666667%;flex:0 0 16.666667%;max-width:16.666667%}.col-3{-webkit-box-flex:0;-ms-flex:0 0 25%;flex:0 0 25%;max-width:25%}.col-4{-webkit-box-flex:0;-ms-flex:0 0 33.333333%;flex:0 0 33.333333%;max-width:33.333333%}.col-5{-webkit-box-flex:0;-ms-flex:0 0 41.666667%;flex:0 0 41.666667%;max-width:41.666667%}.col-6{-webkit-box-flex:0;-ms-flex:0 0 50%;flex:0 0 50%;max-width:50%}.col-7{-webkit-box-flex:0;-ms-flex:0 0 58.333333%;flex:0 0 58.333333%;max-width:58.

col-xl,.col-xl-1,.col-xl-10,.col-xl-11,.col-xl-12,.col-xl-2,.col-xl-3,.col-xl-4,.col-xl-5,.col-xl-6,.col-xl-7,.col-xl-8,.col-xl-9,.col-xl-auto{position:relative;width:100%;min-height:1px;padding-right:15px;padding-left:15px}.col{-ms-flex-preferred-size:0;flex-basis:0;-webkit-box-flex:1;-ms-flex-positive:1;flex-grow:1;max-width:100%}.col-auto{-webkit-box-flex:0;-ms-flex:0 0 auto;flex:0 0 auto;width:auto;max-width:none}.col-1{-webkit-box-flex:0;-ms-flex:0 0 8.333333%;flex:0 0 8.333333%;max-width:8.333333%}.col-2{-webkit-box-flex:0;-ms-flex:0 0 16.666667%;flex:0 0 16.666667%;max-width:16.666667%}.col-3{-webkit-box-flex:0;-ms-flex:0 0 25%;flex:0 0 25%;max-width:25%}.col-4{-webkit-box-flex:0;-ms-flex:0 0 33.333333%;flex:0 0 33.333333%;max-width:33.333333%}.col-5{-webkit-box-flex:0;-ms-flex:0 0 41.666667%;flex:0 0 41.666667%;max-width:41.666667%}.col-6{-webkit-box-flex:0;-ms-flex:0 0 50%;flex:0 0 50%;max-width:50%}.col-7{-webkit-box-flex:0;-ms-flex:0 0 58.333333%;flex:0 0 58.333333%;max-width:58. 333333%}.col-8{-webkit-box-flex:0;-ms-flex:0 0 66.666667%;flex:0 0 66.666667%;max-width:66.666667%}.col-9{-webkit-box-flex:0;-ms-flex:0 0 75%;flex:0 0 75%;max-width:75%}.col-10{-webkit-box-flex:0;-ms-flex:0 0 83.333333%;flex:0 0 83.333333%;max-width:83.333333%}.col-11{-webkit-box-flex:0;-ms-flex:0 0 91.666667%;flex:0 0 91.666667%;max-width:91.666667%}.col-12{-webkit-box-flex:0;-ms-flex:0 0 100%;flex:0 0 100%;max-width:100%}@media (min-width: 576px){.col-sm{-ms-flex-preferred-size:0;flex-basis:0;-webkit-box-flex:1;-ms-flex-positive:1;flex-grow:1;max-width:100%}.col-sm-auto{-webkit-box-flex:0;-ms-flex:0 0 auto;flex:0 0 auto;width:auto;max-width:none}.col-sm-1{-webkit-box-flex:0;-ms-flex:0 0 8.333333%;flex:0 0 8.333333%;max-width:8.333333%}.col-sm-2{-webkit-box-flex:0;-ms-flex:0 0 16.666667%;flex:0 0 16.666667%;max-width:16.666667%}.col-sm-3{-webkit-box-flex:0;-ms-flex:0 0 25%;flex:0 0 25%;max-width:25%}.col-sm-4{-webkit-box-flex:0;-ms-flex:0 0 33.333333%;flex:0 0 33.333333%;max-width:33.333333%}.

333333%}.col-8{-webkit-box-flex:0;-ms-flex:0 0 66.666667%;flex:0 0 66.666667%;max-width:66.666667%}.col-9{-webkit-box-flex:0;-ms-flex:0 0 75%;flex:0 0 75%;max-width:75%}.col-10{-webkit-box-flex:0;-ms-flex:0 0 83.333333%;flex:0 0 83.333333%;max-width:83.333333%}.col-11{-webkit-box-flex:0;-ms-flex:0 0 91.666667%;flex:0 0 91.666667%;max-width:91.666667%}.col-12{-webkit-box-flex:0;-ms-flex:0 0 100%;flex:0 0 100%;max-width:100%}@media (min-width: 576px){.col-sm{-ms-flex-preferred-size:0;flex-basis:0;-webkit-box-flex:1;-ms-flex-positive:1;flex-grow:1;max-width:100%}.col-sm-auto{-webkit-box-flex:0;-ms-flex:0 0 auto;flex:0 0 auto;width:auto;max-width:none}.col-sm-1{-webkit-box-flex:0;-ms-flex:0 0 8.333333%;flex:0 0 8.333333%;max-width:8.333333%}.col-sm-2{-webkit-box-flex:0;-ms-flex:0 0 16.666667%;flex:0 0 16.666667%;max-width:16.666667%}.col-sm-3{-webkit-box-flex:0;-ms-flex:0 0 25%;flex:0 0 25%;max-width:25%}.col-sm-4{-webkit-box-flex:0;-ms-flex:0 0 33.333333%;flex:0 0 33.333333%;max-width:33.333333%}. col-sm-5{-webkit-box-flex:0;-ms-flex:0 0 41.666667%;flex:0 0 41.666667%;max-width:41.666667%}.col-sm-6{-webkit-box-flex:0;-ms-flex:0 0 50%;flex:0 0 50%;max-width:50%}.col-sm-7{-webkit-box-flex:0;-ms-flex:0 0 58.333333%;flex:0 0 58.333333%;max-width:58.333333%}.col-sm-8{-webkit-box-flex:0;-ms-flex:0 0 66.666667%;flex:0 0 66.666667%;max-width:66.666667%}.col-sm-9{-webkit-box-flex:0;-ms-flex:0 0 75%;flex:0 0 75%;max-width:75%}.col-sm-10{-webkit-box-flex:0;-ms-flex:0 0 83.333333%;flex:0 0 83.333333%;max-width:83.333333%}.col-sm-11{-webkit-box-flex:0;-ms-flex:0 0 91.666667%;flex:0 0 91.666667%;max-width:91.666667%}.col-sm-12{-webkit-box-flex:0;-ms-flex:0 0 100%;flex:0 0 100%;max-width:100%}}@media (min-width: 768px){.col-md{-ms-flex-preferred-size:0;flex-basis:0;-webkit-box-flex:1;-ms-flex-positive:1;flex-grow:1;max-width:100%}.col-md-auto{-webkit-box-flex:0;-ms-flex:0 0 auto;flex:0 0 auto;width:auto;max-width:none}.col-md-1{-webkit-box-flex:0;-ms-flex:0 0 8.333333%;flex:0 0 8.333333%;max-width:8.

col-sm-5{-webkit-box-flex:0;-ms-flex:0 0 41.666667%;flex:0 0 41.666667%;max-width:41.666667%}.col-sm-6{-webkit-box-flex:0;-ms-flex:0 0 50%;flex:0 0 50%;max-width:50%}.col-sm-7{-webkit-box-flex:0;-ms-flex:0 0 58.333333%;flex:0 0 58.333333%;max-width:58.333333%}.col-sm-8{-webkit-box-flex:0;-ms-flex:0 0 66.666667%;flex:0 0 66.666667%;max-width:66.666667%}.col-sm-9{-webkit-box-flex:0;-ms-flex:0 0 75%;flex:0 0 75%;max-width:75%}.col-sm-10{-webkit-box-flex:0;-ms-flex:0 0 83.333333%;flex:0 0 83.333333%;max-width:83.333333%}.col-sm-11{-webkit-box-flex:0;-ms-flex:0 0 91.666667%;flex:0 0 91.666667%;max-width:91.666667%}.col-sm-12{-webkit-box-flex:0;-ms-flex:0 0 100%;flex:0 0 100%;max-width:100%}}@media (min-width: 768px){.col-md{-ms-flex-preferred-size:0;flex-basis:0;-webkit-box-flex:1;-ms-flex-positive:1;flex-grow:1;max-width:100%}.col-md-auto{-webkit-box-flex:0;-ms-flex:0 0 auto;flex:0 0 auto;width:auto;max-width:none}.col-md-1{-webkit-box-flex:0;-ms-flex:0 0 8.333333%;flex:0 0 8.333333%;max-width:8. 333333%}.col-md-2{-webkit-box-flex:0;-ms-flex:0 0 16.666667%;flex:0 0 16.666667%;max-width:16.666667%}.col-md-3{-webkit-box-flex:0;-ms-flex:0 0 25%;flex:0 0 25%;max-width:25%}.col-md-4{-webkit-box-flex:0;-ms-flex:0 0 33.333333%;flex:0 0 33.333333%;max-width:33.333333%}.col-md-5{-webkit-box-flex:0;-ms-flex:0 0 41.666667%;flex:0 0 41.666667%;max-width:41.666667%}.col-md-6{-webkit-box-flex:0;-ms-flex:0 0 50%;flex:0 0 50%;max-width:50%}.col-md-7{-webkit-box-flex:0;-ms-flex:0 0 58.333333%;flex:0 0 58.333333%;max-width:58.333333%}.col-md-8{-webkit-box-flex:0;-ms-flex:0 0 66.666667%;flex:0 0 66.666667%;max-width:66.666667%}.col-md-9{-webkit-box-flex:0;-ms-flex:0 0 75%;flex:0 0 75%;max-width:75%}.col-md-10{-webkit-box-flex:0;-ms-flex:0 0 83.333333%;flex:0 0 83.333333%;max-width:83.333333%}.col-md-11{-webkit-box-flex:0;-ms-flex:0 0 91.666667%;flex:0 0 91.666667%;max-width:91.666667%}.col-md-12{-webkit-box-flex:0;-ms-flex:0 0 100%;flex:0 0 100%;max-width:100%}.order-md-first{-webkit-box-ordinal-group:0;-ms-flex-order:-1;order:-1}.

333333%}.col-md-2{-webkit-box-flex:0;-ms-flex:0 0 16.666667%;flex:0 0 16.666667%;max-width:16.666667%}.col-md-3{-webkit-box-flex:0;-ms-flex:0 0 25%;flex:0 0 25%;max-width:25%}.col-md-4{-webkit-box-flex:0;-ms-flex:0 0 33.333333%;flex:0 0 33.333333%;max-width:33.333333%}.col-md-5{-webkit-box-flex:0;-ms-flex:0 0 41.666667%;flex:0 0 41.666667%;max-width:41.666667%}.col-md-6{-webkit-box-flex:0;-ms-flex:0 0 50%;flex:0 0 50%;max-width:50%}.col-md-7{-webkit-box-flex:0;-ms-flex:0 0 58.333333%;flex:0 0 58.333333%;max-width:58.333333%}.col-md-8{-webkit-box-flex:0;-ms-flex:0 0 66.666667%;flex:0 0 66.666667%;max-width:66.666667%}.col-md-9{-webkit-box-flex:0;-ms-flex:0 0 75%;flex:0 0 75%;max-width:75%}.col-md-10{-webkit-box-flex:0;-ms-flex:0 0 83.333333%;flex:0 0 83.333333%;max-width:83.333333%}.col-md-11{-webkit-box-flex:0;-ms-flex:0 0 91.666667%;flex:0 0 91.666667%;max-width:91.666667%}.col-md-12{-webkit-box-flex:0;-ms-flex:0 0 100%;flex:0 0 100%;max-width:100%}.order-md-first{-webkit-box-ordinal-group:0;-ms-flex-order:-1;order:-1}. order-md-1{-webkit-box-ordinal-group:2;-ms-flex-order:1;order:1}.order-md-2{-webkit-box-ordinal-group:3;-ms-flex-order:2;order:2}.order-md-3{-webkit-box-ordinal-group:4;-ms-flex-order:3;order:3}.order-md-4{-webkit-box-ordinal-group:5;-ms-flex-order:4;order:4}.order-md-5{-webkit-box-ordinal-group:6;-ms-flex-order:5;order:5}.order-md-6{-webkit-box-ordinal-group:7;-ms-flex-order:6;order:6}.order-md-7{-webkit-box-ordinal-group:8;-ms-flex-order:7;order:7}.order-md-8{-webkit-box-ordinal-group:9;-ms-flex-order:8;order:8}.order-md-9{-webkit-box-ordinal-group:10;-ms-flex-order:9;order:9}.order-md-10{-webkit-box-ordinal-group:11;-ms-flex-order:10;order:10}.order-md-11{-webkit-box-ordinal-group:12;-ms-flex-order:11;order:11}.order-md-12{-webkit-box-ordinal-group:13;-ms-flex-order:12;order:12}.offset-md-0{margin-left:0}}@media (min-width: 992px){.col-lg{-ms-flex-preferred-size:0;flex-basis:0;-webkit-box-flex:1;-ms-flex-positive:1;flex-grow:1;max-width:100%}.col-lg-auto{-webkit-box-flex:0;-ms-flex:0 0 auto;flex:0 0 auto;width:auto;max-width:none}.

order-md-1{-webkit-box-ordinal-group:2;-ms-flex-order:1;order:1}.order-md-2{-webkit-box-ordinal-group:3;-ms-flex-order:2;order:2}.order-md-3{-webkit-box-ordinal-group:4;-ms-flex-order:3;order:3}.order-md-4{-webkit-box-ordinal-group:5;-ms-flex-order:4;order:4}.order-md-5{-webkit-box-ordinal-group:6;-ms-flex-order:5;order:5}.order-md-6{-webkit-box-ordinal-group:7;-ms-flex-order:6;order:6}.order-md-7{-webkit-box-ordinal-group:8;-ms-flex-order:7;order:7}.order-md-8{-webkit-box-ordinal-group:9;-ms-flex-order:8;order:8}.order-md-9{-webkit-box-ordinal-group:10;-ms-flex-order:9;order:9}.order-md-10{-webkit-box-ordinal-group:11;-ms-flex-order:10;order:10}.order-md-11{-webkit-box-ordinal-group:12;-ms-flex-order:11;order:11}.order-md-12{-webkit-box-ordinal-group:13;-ms-flex-order:12;order:12}.offset-md-0{margin-left:0}}@media (min-width: 992px){.col-lg{-ms-flex-preferred-size:0;flex-basis:0;-webkit-box-flex:1;-ms-flex-positive:1;flex-grow:1;max-width:100%}.col-lg-auto{-webkit-box-flex:0;-ms-flex:0 0 auto;flex:0 0 auto;width:auto;max-width:none}. col-lg-1{-webkit-box-flex:0;-ms-flex:0 0 8.333333%;flex:0 0 8.333333%;max-width:8.333333%}.col-lg-2{-webkit-box-flex:0;-ms-flex:0 0 16.666667%;flex:0 0 16.666667%;max-width:16.666667%}.col-lg-3{-webkit-box-flex:0;-ms-flex:0 0 25%;flex:0 0 25%;max-width:25%}.col-lg-4{-webkit-box-flex:0;-ms-flex:0 0 33.333333%;flex:0 0 33.333333%;max-width:33.333333%}.col-lg-5{-webkit-box-flex:0;-ms-flex:0 0 41.666667%;flex:0 0 41.666667%;max-width:41.666667%}.col-lg-6{-webkit-box-flex:0;-ms-flex:0 0 50%;flex:0 0 50%;max-width:50%}.col-lg-7{-webkit-box-flex:0;-ms-flex:0 0 58.333333%;flex:0 0 58.333333%;max-width:58.333333%}.col-lg-8{-webkit-box-flex:0;-ms-flex:0 0 66.666667%;flex:0 0 66.666667%;max-width:66.666667%}.col-lg-9{-webkit-box-flex:0;-ms-flex:0 0 75%;flex:0 0 75%;max-width:75%}.col-lg-10{-webkit-box-flex:0;-ms-flex:0 0 83.333333%;flex:0 0 83.333333%;max-width:83.333333%}.col-lg-11{-webkit-box-flex:0;-ms-flex:0 0 91.666667%;flex:0 0 91.666667%;max-width:91.666667%}.col-lg-12{-webkit-box-flex:0;-ms-flex:0 0 100%;flex:0 0 100%;max-width:100%}}@media (min-width: 1200px){.

col-lg-1{-webkit-box-flex:0;-ms-flex:0 0 8.333333%;flex:0 0 8.333333%;max-width:8.333333%}.col-lg-2{-webkit-box-flex:0;-ms-flex:0 0 16.666667%;flex:0 0 16.666667%;max-width:16.666667%}.col-lg-3{-webkit-box-flex:0;-ms-flex:0 0 25%;flex:0 0 25%;max-width:25%}.col-lg-4{-webkit-box-flex:0;-ms-flex:0 0 33.333333%;flex:0 0 33.333333%;max-width:33.333333%}.col-lg-5{-webkit-box-flex:0;-ms-flex:0 0 41.666667%;flex:0 0 41.666667%;max-width:41.666667%}.col-lg-6{-webkit-box-flex:0;-ms-flex:0 0 50%;flex:0 0 50%;max-width:50%}.col-lg-7{-webkit-box-flex:0;-ms-flex:0 0 58.333333%;flex:0 0 58.333333%;max-width:58.333333%}.col-lg-8{-webkit-box-flex:0;-ms-flex:0 0 66.666667%;flex:0 0 66.666667%;max-width:66.666667%}.col-lg-9{-webkit-box-flex:0;-ms-flex:0 0 75%;flex:0 0 75%;max-width:75%}.col-lg-10{-webkit-box-flex:0;-ms-flex:0 0 83.333333%;flex:0 0 83.333333%;max-width:83.333333%}.col-lg-11{-webkit-box-flex:0;-ms-flex:0 0 91.666667%;flex:0 0 91.666667%;max-width:91.666667%}.col-lg-12{-webkit-box-flex:0;-ms-flex:0 0 100%;flex:0 0 100%;max-width:100%}}@media (min-width: 1200px){. col-xl{-ms-flex-preferred-size:0;flex-basis:0;-webkit-box-flex:1;-ms-flex-positive:1;flex-grow:1;max-width:100%}.col-xl-auto{-webkit-box-flex:0;-ms-flex:0 0 auto;flex:0 0 auto;width:auto;max-width:none}.col-xl-1{-webkit-box-flex:0;-ms-flex:0 0 8.333333%;flex:0 0 8.333333%;max-width:8.333333%}.col-xl-2{-webkit-box-flex:0;-ms-flex:0 0 16.666667%;flex:0 0 16.666667%;max-width:16.666667%}.col-xl-3{-webkit-box-flex:0;-ms-flex:0 0 25%;flex:0 0 25%;max-width:25%}.col-xl-4{-webkit-box-flex:0;-ms-flex:0 0 33.333333%;flex:0 0 33.333333%;max-width:33.333333%}.col-xl-5{-webkit-box-flex:0;-ms-flex:0 0 41.666667%;flex:0 0 41.666667%;max-width:41.666667%}.col-xl-6{-webkit-box-flex:0;-ms-flex:0 0 50%;flex:0 0 50%;max-width:50%}.col-xl-7{-webkit-box-flex:0;-ms-flex:0 0 58.333333%;flex:0 0 58.333333%;max-width:58.333333%}.col-xl-8{-webkit-box-flex:0;-ms-flex:0 0 66.666667%;flex:0 0 66.666667%;max-width:66.666667%}.col-xl-9{-webkit-box-flex:0;-ms-flex:0 0 75%;flex:0 0 75%;max-width:75%}.col-xl-10{-webkit-box-flex:0;-ms-flex:0 0 83.

col-xl{-ms-flex-preferred-size:0;flex-basis:0;-webkit-box-flex:1;-ms-flex-positive:1;flex-grow:1;max-width:100%}.col-xl-auto{-webkit-box-flex:0;-ms-flex:0 0 auto;flex:0 0 auto;width:auto;max-width:none}.col-xl-1{-webkit-box-flex:0;-ms-flex:0 0 8.333333%;flex:0 0 8.333333%;max-width:8.333333%}.col-xl-2{-webkit-box-flex:0;-ms-flex:0 0 16.666667%;flex:0 0 16.666667%;max-width:16.666667%}.col-xl-3{-webkit-box-flex:0;-ms-flex:0 0 25%;flex:0 0 25%;max-width:25%}.col-xl-4{-webkit-box-flex:0;-ms-flex:0 0 33.333333%;flex:0 0 33.333333%;max-width:33.333333%}.col-xl-5{-webkit-box-flex:0;-ms-flex:0 0 41.666667%;flex:0 0 41.666667%;max-width:41.666667%}.col-xl-6{-webkit-box-flex:0;-ms-flex:0 0 50%;flex:0 0 50%;max-width:50%}.col-xl-7{-webkit-box-flex:0;-ms-flex:0 0 58.333333%;flex:0 0 58.333333%;max-width:58.333333%}.col-xl-8{-webkit-box-flex:0;-ms-flex:0 0 66.666667%;flex:0 0 66.666667%;max-width:66.666667%}.col-xl-9{-webkit-box-flex:0;-ms-flex:0 0 75%;flex:0 0 75%;max-width:75%}.col-xl-10{-webkit-box-flex:0;-ms-flex:0 0 83. 333333%;flex:0 0 83.333333%;max-width:83.333333%}.col-xl-11{-webkit-box-flex:0;-ms-flex:0 0 91.666667%;flex:0 0 91.666667%;max-width:91.666667%}.col-xl-12{-webkit-box-flex:0;-ms-flex:0 0 100%;flex:0 0 100%;max-width:100%}}html{font-family:sans-serif;-ms-text-size-adjust:100%;-webkit-text-size-adjust:100%}body{margin:0}article,aside,details,figcaption,figure,footer,header,hgroup,main,menu,nav,section,summary{display:block}audio,canvas,progress,video{display:inline-block;vertical-align:baseline}audio:not([controls]){display:none;height:0}a{background-color:transparent}a:active,a:hover{outline:0}b,strong{font-weight:700}dfn{font-style:italic}h2{font-size:2em;margin:.67em 0}small{font-size:80%}sub,sup{font-size:75%;line-height:0;position:relative;vertical-align:baseline}sup{top:-.5em}sub{bottom:-.25em}img{border:0}svg:not(:root){overflow:hidden}figure{margin:1em 40px}hr{-webkit-box-sizing:content-box;-moz-box-sizing:content-box;box-sizing:content-box;height:0}pre{overflow:auto}code,kbd,pre,samp{font-family:monospace,monospace;font-size:1em}button,input,optgroup,select,textarea{color:inherit;font:inherit;margin:0}button{overflow:visible}button,select{text-transform:none}button,html input[type=»button»],input[type=»reset»],input[type=»submit»]{-webkit-appearance:button;cursor:pointer}button[disabled],html input[disabled]{cursor:default}button::-moz-focus-inner,input::-moz-focus-inner{border:0;padding:0}input{line-height:normal}input[type=»checkbox»],input[type=»radio»]{-webkit-box-sizing:border-box;-moz-box-sizing:border-box;box-sizing:border-box;padding:0}input[type=»number»]::-webkit-inner-spin-button,input[type=»number»]::-webkit-outer-spin-button{height:auto}input[type=»search»]{-webkit-appearance:textfield;-webkit-box-sizing:content-box;-moz-box-sizing:content-box;box-sizing:content-box}input[type=»search»]::-webkit-search-cancel-button,input[type=»search»]::-webkit-search-decoration{-webkit-appearance:none}fieldset{border:1px solid silver;margin:0 2px;padding:.

333333%;flex:0 0 83.333333%;max-width:83.333333%}.col-xl-11{-webkit-box-flex:0;-ms-flex:0 0 91.666667%;flex:0 0 91.666667%;max-width:91.666667%}.col-xl-12{-webkit-box-flex:0;-ms-flex:0 0 100%;flex:0 0 100%;max-width:100%}}html{font-family:sans-serif;-ms-text-size-adjust:100%;-webkit-text-size-adjust:100%}body{margin:0}article,aside,details,figcaption,figure,footer,header,hgroup,main,menu,nav,section,summary{display:block}audio,canvas,progress,video{display:inline-block;vertical-align:baseline}audio:not([controls]){display:none;height:0}a{background-color:transparent}a:active,a:hover{outline:0}b,strong{font-weight:700}dfn{font-style:italic}h2{font-size:2em;margin:.67em 0}small{font-size:80%}sub,sup{font-size:75%;line-height:0;position:relative;vertical-align:baseline}sup{top:-.5em}sub{bottom:-.25em}img{border:0}svg:not(:root){overflow:hidden}figure{margin:1em 40px}hr{-webkit-box-sizing:content-box;-moz-box-sizing:content-box;box-sizing:content-box;height:0}pre{overflow:auto}code,kbd,pre,samp{font-family:monospace,monospace;font-size:1em}button,input,optgroup,select,textarea{color:inherit;font:inherit;margin:0}button{overflow:visible}button,select{text-transform:none}button,html input[type=»button»],input[type=»reset»],input[type=»submit»]{-webkit-appearance:button;cursor:pointer}button[disabled],html input[disabled]{cursor:default}button::-moz-focus-inner,input::-moz-focus-inner{border:0;padding:0}input{line-height:normal}input[type=»checkbox»],input[type=»radio»]{-webkit-box-sizing:border-box;-moz-box-sizing:border-box;box-sizing:border-box;padding:0}input[type=»number»]::-webkit-inner-spin-button,input[type=»number»]::-webkit-outer-spin-button{height:auto}input[type=»search»]{-webkit-appearance:textfield;-webkit-box-sizing:content-box;-moz-box-sizing:content-box;box-sizing:content-box}input[type=»search»]::-webkit-search-cancel-button,input[type=»search»]::-webkit-search-decoration{-webkit-appearance:none}fieldset{border:1px solid silver;margin:0 2px;padding:. 35em .625em .75em}legend{border:0;padding:0}textarea{overflow:auto}optgroup{font-weight:700}table{border-collapse:collapse;border-spacing:0}td,th{padding:0}*{-webkit-box-sizing:border-box;-moz-box-sizing:border-box;box-sizing:border-box}:before,:after{-webkit-box-sizing:border-box;-moz-box-sizing:border-box;box-sizing:border-box}html{-webkit-tap-highlight-color:rgba(0,0,0,0)}body{font-family:»Helvetica Neue»,Helvetica,Arial,sans-serif;font-size:14px;line-height:1.42857143;color:#333;background-color:#fff}input,button,select,textarea{font-family:inherit;font-size:inherit;line-height:inherit}a{color:#337ab7;text-decoration:none}a:hover,a:focus{color:#23527c;text-decoration:underline}a:focus{outline:5px auto -webkit-focus-ring-color;outline-offset:-2px}figure{margin:0}img{vertical-align:middle}.img-responsive{display:block;max-width:100%;height:auto}.container{margin-right:auto;margin-left:auto;padding-left:15px;padding-right:15px}@media (min-width: 768px){.container{width:750px}}@media (min-width: 992px){.

35em .625em .75em}legend{border:0;padding:0}textarea{overflow:auto}optgroup{font-weight:700}table{border-collapse:collapse;border-spacing:0}td,th{padding:0}*{-webkit-box-sizing:border-box;-moz-box-sizing:border-box;box-sizing:border-box}:before,:after{-webkit-box-sizing:border-box;-moz-box-sizing:border-box;box-sizing:border-box}html{-webkit-tap-highlight-color:rgba(0,0,0,0)}body{font-family:»Helvetica Neue»,Helvetica,Arial,sans-serif;font-size:14px;line-height:1.42857143;color:#333;background-color:#fff}input,button,select,textarea{font-family:inherit;font-size:inherit;line-height:inherit}a{color:#337ab7;text-decoration:none}a:hover,a:focus{color:#23527c;text-decoration:underline}a:focus{outline:5px auto -webkit-focus-ring-color;outline-offset:-2px}figure{margin:0}img{vertical-align:middle}.img-responsive{display:block;max-width:100%;height:auto}.container{margin-right:auto;margin-left:auto;padding-left:15px;padding-right:15px}@media (min-width: 768px){.container{width:750px}}@media (min-width: 992px){. container{width:970px}}@media (min-width: 1200px){.container{width:1170px}}.container-fluid{margin-right:auto;margin-left:auto;padding-left:15px;padding-right:15px}.row{display:-webkit-box;display:-ms-flexbox;display:flex;-ms-flex-wrap:wrap;flex-wrap:wrap;margin-right:-15px;margin-left:-15px}.col-xs-1,.col-sm-1,.col-md-1,.col-lg-1,.col-xs-2,.col-sm-2,.col-md-2,.col-lg-2,.col-xs-3,.col-sm-3,.col-md-3,.col-lg-3,.col-xs-4,.col-sm-4,.col-md-4,.col-lg-4,.col-xs-5,.col-sm-5,.col-md-5,.col-lg-5,.col-xs-6,.col-sm-6,.col-md-6,.col-lg-6,.col-xs-7,.col-sm-7,.col-md-7,.col-lg-7,.col-xs-8,.col-sm-8,.col-md-8,.col-lg-8,.col-xs-9,.col-sm-9,.col-md-9,.col-lg-9,.col-xs-10,.col-sm-10,.col-md-10,.col-lg-10,.col-xs-11,.col-sm-11,.col-md-11,.col-lg-11,.col-xs-12,.col-sm-12,.col-md-12,.col-lg-12{po]]>

container{width:970px}}@media (min-width: 1200px){.container{width:1170px}}.container-fluid{margin-right:auto;margin-left:auto;padding-left:15px;padding-right:15px}.row{display:-webkit-box;display:-ms-flexbox;display:flex;-ms-flex-wrap:wrap;flex-wrap:wrap;margin-right:-15px;margin-left:-15px}.col-xs-1,.col-sm-1,.col-md-1,.col-lg-1,.col-xs-2,.col-sm-2,.col-md-2,.col-lg-2,.col-xs-3,.col-sm-3,.col-md-3,.col-lg-3,.col-xs-4,.col-sm-4,.col-md-4,.col-lg-4,.col-xs-5,.col-sm-5,.col-md-5,.col-lg-5,.col-xs-6,.col-sm-6,.col-md-6,.col-lg-6,.col-xs-7,.col-sm-7,.col-md-7,.col-lg-7,.col-xs-8,.col-sm-8,.col-md-8,.col-lg-8,.col-xs-9,.col-sm-9,.col-md-9,.col-lg-9,.col-xs-10,.col-sm-10,.col-md-10,.col-lg-10,.col-xs-11,.col-sm-11,.col-md-11,.col-lg-11,.col-xs-12,.col-sm-12,.col-md-12,.col-lg-12{po]]>

Как узнать номер счета Альфа Банк: по номеру карты, телефону

Для проведения банковских операций надо знать реквизиты. Действующим клиентам рекомендуется при себе иметь в момент обращения в Альфа-банк номер счёта, чтобы пополнить его или произвести иные транзакции, если в наличии не окажется пластиковой карты. Существует много вариантов, как узнать необходимую информацию для совершения платежа.

Существует много вариантов, как узнать необходимую информацию для совершения платежа.

Что такое счет кредитной карты?

В день обращения граждан в филиал банка с целью оформления банковского платёжного инструмента, сотрудник финансовой организации открывает расчётный счёт, на котором в дальнейшем будут храниться денежные средства. Карточка в таком случае является портативным кошельком, а манипуляции с деньгами происходят в рамках счёта. Найти его в документах легко, потому что состоит он из 20 цифр. Это не спонтанный набор чисел, а преднамеренная последовательная шифровка:

- страны;

- банковского учреждения;

- вида счёта;

- валюты;

- иных сведений о клиенте.

Пластиковая кредитная карта подлежит систематическому перевыпуску с сохранением номера или замене с присвоением нового цифрового кода, а расчётный счёт останется прежним. К нему также можно привязать несколько платёжных инструментов.

Виды реквизитов в Альфа-Банке

Часть информации расположена на самом пластике: номер, срок действия, ФИ владельца, секретный код CVV. Этих данных достаточно, чтобы выполнять транзакции в пределах одной финансовой организации. Чтобы перевести деньги на карту Альфа-Банка со счёта, открытого в ином учреждении, потребуется больше информации:

Этих данных достаточно, чтобы выполнять транзакции в пределах одной финансовой организации. Чтобы перевести деньги на карту Альфа-Банка со счёта, открытого в ином учреждении, потребуется больше информации:

- ИНН.

- БИК.

- Корреспондентский счёт.

- ОКПО.

- КПП.

Дополнительные сведения также содержатся в документах или личном кабинете.

Как узнать номер лицевого счёта карты?

Клиентам Альфа-Банка по умолчанию открывается доступ к личному кабинету – это простой, доступный способ дистанционно получить актуальную информацию.

Посмотреть в Интернет-банке через сервис Альфа-Клик

При оформлении банковского продукта сотрудник вместе с основными документами выдаёт клиенту данные для регистрации на официальном сайте Альфа-банка. Также авторизоваться можно и по номеру карты.

На главной странице содержится информация о всех существующих банковских продуктах. Чтобы физическому лицу получить интересующие сведения, достаточно кликнуть на необходимую строку. Здесь же отразится:

Здесь же отразится:

- остаток;

- номер карты;

- дата действия;

- общая задолженность;

- обязательный платёж;

- и другие данные.

Номер расчётного счёта и банковские сведения расположены в разделе «Реквизиты счёта».

Посмотреть в договоре

Если под рукой находится конверт и документы, выданные в день оформления кредитной карты, то все необходимые реквизиты можно найти именно здесь. В первую очередь посмотреть следует 20-тизначный расчётный номер.

Через сервис Альфа-Консультант

Круглосуточная служба поддержки клиентов предоставляет интересующую информацию всем обратившимся на бесплатный номер горячей линии 8-800-200-0000. Ответивший специалист обязательно идентифицирует владельца карты по кодовому слову или паспортным данным. В зависимости от цели, для которой требуются реквизиты, сотрудник предложит выбрать один из способов:

- записать информацию по телефону;

- подсказать, как авторизоваться в системе Альфа-клик;

- либо посоветует обратиться в отделение.

Последний вариант актуален для предоставления информации о расчётном счёте в официальные учреждения.

Другие доступные способы

Ситуации бывают разные: клиент забыл кодовое слово, не имеет выход в Интернет, тогда для получения реквизитов используются любые иные варианты из доступных способов:

- Лично посетить ближайшее отделение Альфа-Банка с паспортом.

- Изучить ранее использованную квитанцию об оплате услуг или совершении иных транзакций, к примеру снятие наличных.

- Обратиться к работодателю, если владельцем карты является зарплатный клиент.

Для осуществления транзакций на счета юридических лиц необходимо дополнительно уточнить следующие сведения:

- о госрегистрации Альфа-Банка и постановки на налоговый учёт;

- номер и дату предоставленной в ЦБ России государственной лицензии;

- ФИО руководителя и главного бухгалтера банка;

- юридический и фактический адрес отделения с указанием почтового индекса.

При переводах с карты на карту внутри одной финансовой организации не требуется указывать дополнительные реквизиты, достаточно ввести номер пластика.

Заключение

Физические лица, держатели кредитных продуктов без проблем получат реквизиты, используя любой дистанционный метод. Для информационно неграмотных владельцев на все интересующие вопросы ответят на горячей линии, если позвонить по бесплатному номеру. Сотрудники в кратчайшие сроки решат проблему или предоставят сведения для перечисления средств.

как узнать номер счета карты

- Skarty.Ru

- Банки

- Все банки

- Ситибанк

- Кредитные карты

- Инструкции

- Вопрос-ответ

- Отзывы

- Лайфхаки

- Хоум Кредит Банк

- Кредитные карты

- Инструкции

- Вопрос-ответ

- Отзывы

- Лайфхаки

- Совкомбанк

- Кредитные карты

- Инструкции

- Вопрос-ответ

- Отзывы

- Лайфхаки

- Промсвязь банк

- Кредитные карты

- Инструкции

- Вопрос-ответ

- Отзывы

- Лайфхаки

- Райффайзен Банк

- Кредитные карты

- Инструкции

- Вопрос-ответ

- Отзывы

- Лайфхаки

- Авангард

- Бинбанк

- Восточный

- Кредит Европа

- Ренессанс

- Ситибанк

- Сбербанк России

- Кредитные карты

- Инструкции

- Вопрос-ответ

- Отзывы

- Лайфхаки

- Альфа-Банк

- Все банки

Счет дебетовой карты — что это и как его узнать

В настоящее время многие банки предлагают потенциальным клиентам уникальные продукты. Физическое лицо или бизнесмен могут открыть личный или бизнес-счёт, чтобы выполнять транзакции и хранить деньги. Банк выдаёт клиентам пластиковую карту. Пользуясь ею, человек не задумывается, что карточка является лишь инструментом для оплаты покупок. Денежные средства находятся не на карте, как многие думают, а на банковском счёте, который к ней привязан. Функционал карточного продукта зависит от типа счёта.

Физическое лицо или бизнесмен могут открыть личный или бизнес-счёт, чтобы выполнять транзакции и хранить деньги. Банк выдаёт клиентам пластиковую карту. Пользуясь ею, человек не задумывается, что карточка является лишь инструментом для оплаты покупок. Денежные средства находятся не на карте, как многие думают, а на банковском счёте, который к ней привязан. Функционал карточного продукта зависит от типа счёта.

Виды банковских счетов

Существует несколько видов банковских счетов:

| Вид | Описание |

| Депозитный | Подходит людям, у которых доходы выше расходов, а на депозите копятся средства. Рост инфляции обесценивает деньги, которые не работают. Положив средства на банковский счёт под проценты, можно минимизировать потери, вызванные инфляцией, так как банк регулярно доплачивает за пользование деньгами клиента. Депозитные вклады могут быть:

Срочный вклад можно открыть на 3 месяца и более. В течение этого времени нельзя пользоваться средствами. Если клиент всё-таки снимает деньги, он должен заплатить штраф. Банк начисляет проценты каждый месяц на специальный счёт или выплачивает в конце срока. Каждый банк устанавливает свои условия. Депозитные вклады являются одним из видов пассивного дохода с минимальными рисками. Финансовое учреждение надёжно защищает средства клиентов. Даже при банкротстве банка агентством по страхованию вкладов вкладчику компенсируется сумма до 1,4 млн. р. |

| Текущий | Чтобы открыть депозитный счёт, нужна определённая сумма денег, текущий же доступен любому гражданину РФ, достигшему совершеннолетия. Обычно открывается для осуществления стандартных денежных операций, таких как:

Подобный счёт можно открыть в любой валюте. Чаще всего он бесплатный, но банками взимается ежемесячная плата за СМС-оповещение, которое можно просто не подключать. В некоторых банках начисляется процент на остаток средств. Это делается, чтобы мотивировать клиентов хранить средства на карточке |

| Расчётный | У любой организации или индивидуального предпринимателя обязательно должен быть расчётный счёт, дающий возможность осуществлять финансовую деятельность в безналичной форме:

Возможно пополнение наличными или безналичными денежными средствами |

| Карточный | Является текущим лицевым счётом, прикреплённым к пластиковой дебетовой или кредитной карте. Владелец карточки может не посещать офис банка для пользования деньгами. Это можно сделать самостоятельно:

|

Деньги можно снять только когда закончится срок;

Деньги можно снять только когда закончится срок;

Отличия депозитного и текущего счетов

Для выбора правильного вида счёта, необходимого в каждом конкретном случае, нужно знать их основное отличие. Текущие счета можно сравнить с кошельками, а депозитные – с копилками. С текущих счетов можно снимать деньги в любое время и на любые нужды, как бы доставая их из кошелька.

С депозитных счетов снять средства, когда захочется, нельзя. Следовательно, депозит предназначается для сбережений, так как банк начисляет проценты от размера вклада. Однако, тратить деньги с вклада клиент не может. Текущие счета используются для переводов денежных средств и расчётов за услуги и товары. В этом случае банк пользуется остатком средств бесплатно.

Депозитные и текущие счета отличаются:

- процедурой оформления;

- комплектом документов, предоставляемых банку;

- периодом действия;

- размером суммы, которой может распоряжаться клиент.

Основные цели использования депозитных вкладов физическими лицами:

- Сохранить средства.

- Приумножить их, получая проценты от банка.

Типы дебетовых карт

Многие люди имеют несколько карточек: одну выдали на работе, чтобы перечислять зарплату, другая заводится для получения кэшбэка и процентов. Дебетовые карты бывают:

| Тип | Комментарий |

| Социальными | Предназначены для выплаты пособий и пенсий (например, по возрасту, потери трудоспособности или кормильца и т. п.). Этот карточный продукт заменил сберегательные книжки. Чаще всего обслуживание таких карточек бесплатное, и предоставляет минимум функционала и привилегий |

| Зарплатными | Выдаются работодателями для начисления заработной платы. При этом карточка обходится держателю бесплатно, выпуск и обслуживание оплачивается работодателем |

| Прочими | Чтобы выехать за границу, люди оформляют дополнительные карты в иностранных валютах. Банки предлагают карточные продукты со специальными опциями путешественникам. Кроме того, клиентам предлагаются более выгодные условия: овердрафт, начисление процентов на остаток, кэшбэк, скидки от партнёров и т. п. |

К одному лицевому счёту можно привязать несколько карт. Это удобно пожилым людям, так как они могут попросить близких снять деньги или что-то купить, или супругам, чтобы оба супруга имели возможность пользоваться деньгами или контролировать расходы.

Как выяснить реквизиты карты

Счётом дебетовой карты является один из реквизитов банка в системе, состоящий из 20 цифр. Многие считают, что номер банковского счёта и номер карты, указанный на лицевой стороне, это одно и то же. Однако, это не так. Банк присваивает номер счёта клиенту, когда заключается договор расчётно-кассового обслуживания и действует до расторжения соглашения. Номер карточки меняется при замене.

Существует несколько путей для выяснения реквизитов дебетовой карты:

- в экземпляре договора, который выдаётся клиенту, указаны все реквизиты;

- если клиенту не удаётся найти договор, можно найти эту же информацию на конверте, в который была упакована карточка. Правда, такие конверты редко кто сохраняет;

- можно воспользоваться онлайн-банкингом. Этот вариант самый простой, если отсутствуют документы. Клиент сразу видит все активные карты. Для каждой карты указан реквизит счёта, к которому она прикреплена;

- если невозможно воспользоваться онлайн-банкингом, можно позвонить на телефон горячей линии. Нужно позвонить на указанный номер, пройти идентификацию, назвать кодовое слово и паспортные данные. После чего специалист предоставляет все необходимые сведения;

- иногда реквизиты можно узнать с помощью банкомата. Нужно вставить карту в аппарат, набрать пароль и найти функцию «операция со счётом». Но многие банкоматы эту функцию не поддерживают;

- самым надёжным способом выяснить реквизиты карты является обращение в офис банка. Нужно посетить любое отделение финансового учреждения и обратиться к специалисту. Обязательно при себе надо иметь карту и паспорт. Ответственным сотрудником распечатаются все реквизиты дебетовой карты.

Правда, такие конверты редко кто сохраняет;

Правда, такие конверты редко кто сохраняет;

Особенности депозитов

Депозитные программы имеют особенности, влияющие на степень доходности вклада. Депозиты классифицируются по срокам размещения и бывают:

- Краткосрочными (до 12 месяцев).

- Среднесрочными (от 12 до 36 месяцев).

- Долгосрочными (более 36 месяцев).

Долгосрочные депозитные вклады являются наиболее выгодными. В интересах банка использовать средства клиента как можно дольше, поэтому он и платит за это больше.

Существуют депозиты, которые допускают пополнение основного вклада в течение всего периода действия. В некоторых случаях банк позволяет снимать часть денег, но оговаривает минимальный остаток. Процент такого вклада будет изначально низким. Банк учитывает риск того, что клиент снимет часть средств и на депозите останется меньшая сумма.

Кроме того, есть такая услуга, как капитализация процентов. Начисляя проценты, банк не выплачивает их клиенту, а увеличивает сумму депозита. Такие вклады считаются самыми выгодными, так как банком поощряются те, кто оставляет средства в его распоряжении. Выбирая депозитную программу, необходимо руководствоваться своими возможностями и целями, которых хочется достигнуть.

Такие вклады считаются самыми выгодными, так как банком поощряются те, кто оставляет средства в его распоряжении. Выбирая депозитную программу, необходимо руководствоваться своими возможностями и целями, которых хочется достигнуть.

Получить максимальную прибыль можно, если положить средства под проценты без возможности досрочно снять их. Текущие счета с начислением процентов на остаток могут заменить депозит. Некоторыми банками предлагаются подобные условия. Они удобны тем, что клиент получает процент, и средства остаются под его контролем. Этот способ подойдёт для людей, имеющих железную волю и дисциплину, которые умеют копить деньги.

Преимущества дебетовой банковской карты

Этот платёжный инструмент имеет множество преимуществ:

| Преимущество | Комментарий |

| Удобство пользования | Это основная причина необходимости иметь такой карточный продукт. Любая сумма, даже довольно крупная, всегда будет «под рукой». Период действия карты – до 5 лет Период действия карты – до 5 лет |

| Простота оформления | Чаще всего для того, чтобы открыть счёт, нужно оставить заявку на официальном сайте банка. Посмотреть на сайте или проконсультироваться по телефону о необходимых документах |

| Свобода расчётов | Возможны практически все покупки и расчёты в обычных магазинах или на сайтах в интернете. Оплатить коммунальные платежи, штрафы и налоги можно не выходя из дома |

| Высокий уровень надёжности | Банковские карты оснащены современными надёжными чипами. Кроме этого, для дополнительной уверенности возможно подключение системы оповещений, позволяющей контролировать любые операции. Если появилась подозрительная активность или карта утеряна, необходимо сразу её заблокировать. Для этого нужно воспользоваться горячей линией или мобильным приложением банка |

| Выгодность | Дебетовые карты с бонусными программами позволяют получать бонусы, баллы и скидки |

| Охват всего мира | Картами можно пользоваться и за границей, в том числе снимать наличные во всех банкоматах по всему миру. Также можно открыть дополнительный счёт в иностранной валюте Также можно открыть дополнительный счёт в иностранной валюте |

Напоследок пара полезных советов владельцам дебетовых карт:

- Нужно стараться хранить договор с банком, в котором указываются все реквизиты счёта.

- Нельзя сообщать реквизиты карты посторонним людям. Это предупредит мошенничество с ней.

Как узнать и активировать неработающий банковский счет

Вам необходимо сообщить менеджеру банка причину, по которой счет был неактивным в течение двух и более лет.

Неактивный банковский счет считается недействующим, если на нем не было операций более двух лет. Такие бездействующие счета в банках называются неработающими счетами. Как только банковский счет становится неработоспособным, владелец счета не может совершать операции с его использованием. Неактивный или неактивный ярлык относится к текущему или сберегательному счету.

Есть разница между неактивным и неработающим банковским счетом. Если банковский счет не используется и в течение одного года не было совершено действительной транзакции получения или снятия денег, банк свяжется с владельцем счета. Если банк не получит ответа, владелец счета будет проинформирован по электронной почте или по почте за два-три месяца до того, что статус его банковского счета будет изменен на «неактивный».

Если банк не получит ответа, владелец счета будет проинформирован по электронной почте или по почте за два-три месяца до того, что статус его банковского счета будет изменен на «неактивный».

Если статус неактивного сохраняется в течение двух лет, неактивный банковский счет рассматривается как «неработающий» или «неактивный», и об этом уведомляется владелец счета.Однако даже после того, как банковский счет был признан неработающим, после определенной процедуры, предписанной банком, можно активировать неработающий счет.

Найдите свой счет

Сначала выясните, был ли ваш счет уже выведен из строя банком или нет. Вы можете найти на веб-сайте банка информацию о том, стала ли ваша учетная запись неработоспособной. Банки ведут учет всех счетов, которые вышли из строя, и информация об этих счетах доступна для удобного поиска на их веб-сайтах.

Отправьте заявку

Если вы обнаружите, что ваша учетная запись стала неработоспособной, отправьте письменное заявление с запросом на повторную валидацию неработающей учетной записи менеджеру филиала. Также необходимо указать причину, по которой учетная запись была неактивной в течение двух и более лет. В случае совместной учетной записи заявление должно быть подписано всеми совместными владельцами учетной записи.

Также необходимо указать причину, по которой учетная запись была неактивной в течение двух и более лет. В случае совместной учетной записи заявление должно быть подписано всеми совместными владельцами учетной записи.

Документация KYC

Вместе с запросом на повторную валидацию неработающего аккаунта владелец счета должен предоставить новые документы KYC.Документы KYC включают фотографии владельцев счетов, PAN, удостоверение личности и подтверждение адреса в банке.

Как снова активировать свой аккаунт?

Если ваша учетная запись еще не была отключена, но долгое время находилась в неактивном состоянии, вам необходимо совершить несколько транзакций с использованием учетной записи, чтобы сделать ее активной. Вы можете совершать транзакции, такие как дебетование счета через интернет-банкинг, банкомат, мобильный банкинг, чеки и т. Д. Или пополнение счета либо через другой собственный банковский счет, либо через прямой перевод от третьей стороны.

Вы также можете использовать учетную запись для автоматических платежей, таких как счета за телефонные разговоры или другие счета за коммунальные услуги, что также считается действительной транзакцией. Согласно рекомендациям RBI, банк не взимает никаких комиссий за активацию неработающего счета.

Баллы, о которых нужно помнить

Если вы не знаете, что ваша учетная запись стала неработоспособной, посмотрите, начисляются ли проценты на ваш счет. Например, если проценты по FD зачисляются на ваш сберегательный счет на регулярной основе, значит, ваш счет не был отключен банком.Однако учтите, что проценты на сберегательный счет будут начисляться независимо от того, активен ли счет или нет. Эксперты предлагают владельцам счетов закрыть свои неиспользуемые счета до того, как они перестанут работать.

Получите текущие цены на акции с BSE, NSE, рынка США и последние данные NAV, портфель паевых инвестиционных фондов, рассчитайте свой налог с помощью калькулятора подоходного налога, узнайте о самых прибыльных, проигравших и лучших фондах рынка. Поставьте нам лайк на Facebook и подпишитесь на нас в Twitter.

Financial Express теперь в Telegram. Нажмите здесь, чтобы присоединиться к нашему каналу и быть в курсе последних новостей и обновлений Biz.

Travel Money Card — предоплаченная валютная карта

Отделение банковских операций и счетов

, содержит подменю

Наши продукты и услуги

Экономия

, содержит подменю

Наши продукты и услуги

Узнать больше

Существующие клиенты

Кредиты

, содержит подменю

Наши продукты и услуги

Узнать больше

Существующие клиенты

Кредитные карты

, содержит подменю

Наши продукты и услуги

Узнать больше

Существующие клиенты

Ипотека

, содержит подменю

Наши продукты и услуги

Узнать больше

Существующие клиенты

Денежные переводы онлайн

, содержит подменю

Наши продукты и услуги

мое социальное обеспечение | SSA

Создайте свой личный my Social

Счет безопасности сегодня

Бесплатная и безопасная моя социальная

Учетная запись безопасности предоставляет индивидуальные инструменты для всех,

получаете ли вы пособие или нет.Вы можете использовать свою учетную запись, чтобы запросить замену

Карточка социального обеспечения, проверьте статус заявки, оцените будущие пособия или

управлять преимуществами, которые вы уже получаете. Все откуда угодно!

Завести аккаунт

Войти в систему

Завершить настройку

Пополнить счет

Или вы можете получить доступ к своей учетной записи, используя ID.мне, если у вас уже есть учетная запись ID.me.

Войти в систему с

ID . мне

О внешних сайтах

Что вы можете делать с помощью My Social

Учетная запись безопасности?

Если вы не получаете пособие:

Если вы получаете пособие:

Войдите или создайте свой бесплатный

Счет

Войти в систему с

ID . мне

Зачем создавать учетную запись?

Это быстро

Ваше личное мое социальное обеспечение

учетная запись дает вам немедленный доступ к важной информации и инструментам, позволяя вам

контролируете свое время!

Узнать больше

Это безопасно

Мы стремимся использовать лучшие доступные технологии для защиты ваших личных

Информация; дополнительные меры безопасности обеспечат вашу безопасность.

Узнать больше

Это просто

Делаем регистрацию в личку my Social

Учетная запись удобна, так что вы можете пропустить поездку!

Узнать

более

мое социальное обеспечение

: 60 ТВ PSA

Сьюз Орман о важности создания учетной записи

.