Какие платежные системы есть: Электронные платежные системы – 12 популярных сервисов

Уже мало кто себе представляет жизнь без электронных денег. С их помощью можно совершать покупки в интернет-магазинах, оплачивать счета, приобретать билеты, переводить средства с одной карты на другую с меньшим процентом. Какие самые популярные платежные системы? Список их представлен ниже.

Перечень платежных систем

Многим пришлась по душе идея оплачивать свои расходы с помощью электронных денег. Основная цель, которую выполняют платежные системы (список будет представлен позже), — это мгновенный расчет с банком или продавцом. Сейчас множество электронных ресурсов, но не все они вызывают восторг и доверие у большинства граждан. Итак, вот самые популярные отечественные и международные платежные системы:

- «Яндекс. Деньги»;

- «Mail.ru.Деньги»;

- Webmoney;

- Paypal;

- Visa;

- MasterCard;

- «Мир»;

- Perfect money;

- Money mail;

- «ПРО100»;

- Qiwi;

- Alipay.

Это далеко не полный перечень сервисов для расчета электронными деньгами. Но они чаще всего используются клиентами. Ниже представлен ТОП-5 систем, завоевавших доверие потребителей.

«Яндекс.Деньги»

В Российской Федерации считается наиболее известной. Основной валютой является рубль, но это не повлияло на большую популярность среди населения. Огорчает тот факт, что «Яндекс.Деньги» не позволяет своим клиентам рассчитываться за услуги и товары за рубежом. Однако российские интернет-магазины предпочитают отечественные электронные платежные системы. По статистике, «Яндекс.Деньги» занимает лидирующую позицию по оплате услуг и товаров во Всемирной сети на просторах родины.

К достоинствам данной системы относят возможность пополнения счета путем перевода средств от физического лица. Кроме того, несомненным плюсом является простой и интуитивно понятный функционал.

Webmoney

Спросом пользуются и международные платежные системы, например, Webmoney. Такой сервис предлагает производить расчет в различных валютах. Однако высокая надежность системы не компенсирует сложности в регистрации. Именно поэтому многие новички предпочитают обращаться «за помощью» к другому сервису. Высокая безопасность для клиентов – важный аспект при совершении операции с финансами. Именно это и гарантирует Webmoney.

Пусть у сервиса имеется множество плюсов, но популярность за рубежом не так высока, как на территории России и стран СНГ. По мнению многих пользователей, отказавшихся использовать данную систему, здесь очень неудобный процесс обмена валют. Безопасные платежные системы, список которых представлен и куда входит Webmoney, должны жертвовать удобством во имя надежности проводимых денежных операций.

PayPal

В самые популярные электронные платежные системы вступила и самая старая. Это PayPal. Основали ее в 1998 году. К достоинствам сервиса относят многообразие валют, с помощью которых можно проводить денежные операции. Всего насчитывается порядка 24 видов. По наблюдениям экспертов, системой PayPal пользуются в 190 странах мира. Кстати, именно этим сервисом предпочитают пользоваться покупатели при оплате заказов в зарубежных интернет-магазинах. Кроме того, редко какой виртуальный аукцион обходится без оплаты PayPal.

Почему эта система так популярна? Ее высокая надежность и удобный функционал покорили сердца миллионов пользователей. К недостаткам клиенты относят невозможность внесения их личных данных. Также не во всех странах принимают к оплате электронные деньги от PayPal.

«Мир»

В 2014 г. правительство Российской Федерации приняло решение о создании сервиса, совершенно независимого от Visa и MasterCard. Причиной такого решения стало наложение санкций на отечественные предприятия и банки. Так появилась национальная платежная система «Мир» (НПС). Она разработана самым тщательным образом для обеспечения удобства, доступности и надежности для совершения операций для всех жителей России. Принадлежит сервис Центральному банку страны. Разработчики НПС гарантируют бесперебойность и безопасность проведения различного рода транзакций по банковским картам. Благодаря сервису «Мир» можно совершать типовые операции, а именно:

- снятие наличных;

- совершение мобильных и бесконтактных платежей;

- оплата покупок в торговых сетях.

Главным преимуществом НПС считается невозможность ситуации на международной арене повлиять на текущее положение дел. Соответственно, граждане России могут не беспокоиться о доступе к своим сбережениям и денежным средствам на оплаты услуг и товаров.

Visa

Visa – платежная система, широко распространенная на территории Америки и Австралии. Если попытаться расплатиться данной картой на территории Европы, то иногда могут возникнуть проблемы с терминалом, поскольку здесь предпочитают использовать прямую конкурентку MasterCard. Однако по статистике, сервисом Visa пользуются 70 % клиентов, в то время как ее «соперницей» – лишь 30 %.

На сегодняшний день данную карту принимают в 166 тысячах мест по всей России и в 36 тысячах банкоматов. В 200 странах по всему миру готовы принять к оплате Visa. Данный сервис действительно считается самым крупным и известным.

Клиенты системы могут заказать один из видов (а могут и все разновидности) Visa:

- Visa Electron;

- Visa Classic;

- Visa Gold;

- Visa Platinum.

Наличие стольких видов карт позволяет отнести данный факт к неоспоримым достоинствам системы. Благодаря этому можно быстро производить покупки, заказывать билеты и тут же их оплачивать.

Как уже было сказано, платежные системы, список которых был представлен в этой статье, очень удобны для проведения типовых операций с финансами. Однако эксперты рекомендуют не держать все сбережения в электронном виде, поскольку сейчас появилось очень много мошенников на просторах Интернета.

Платежные системы: что это и какие они бывают?

Что такое платежная система?

Платежная система – это система для обмена операциями и расчетами между финансовыми партнерами: банками, учреждениями, магазинами и т.д. В широком смысле слова это посредники между покупателем и продавцом.

Функции платежной системы заключаются в стабильном обороте денежных средств с помощью банковских карт. При оплате пластиковой картой – специальный терминал отправляет запрос на передачу финансовых средств покупателя в его банк и оттуда переправляет необходимую сумму на счет продавца. Все расчеты происходят в реальном времени и занимают не более 10 секунд. Существует множество платежных систем, которые контролируют денежный оборот внутри государства, локально внутри кредитной организации и между странами. Также функционируют электронные платежные системы для проведения платежей в сети.

Международные платежные системы

Международные платежные системы предоставляют доступ к финансовым оборотам во всех странах, что позволяет оплачивать покупки и услуги без привязки к территориальности. Это самый защищенный тип платежных систем. Для обслуживания международных систем привлекаются самые современные компьютерные технологии, которые постоянно обновляются и помогают противостоять мошеническим атакам и обеспечивать на высоком уровне безопасность персональных данных.

Наиболее популярными в нашей стране являются Visa или MasterCard. Мировыми крупными системами также являются American Express, Diners Club, и JCB.

Visa

Платежная система Visa появилась в Америке в 60-х годах прошлого века. По этой причине, одной из особенностей платежной системы Visa является то, что она ориентирована на операции в долларовой валюте. Существует четыре вида карт – дебетовые карты, кредитные карты, карты рассрочки и карты с предоплатой, которые различаются между собой способом начисления средств. Это одна из наиболее популярных видов пластиковых карт в мире. Совершать покупки, снимать деньги и пополнять счет возможно при использовании специального кода – pin-кода, который подтверждает личность владельца. Также, карты могут быть именными и содержат специальные числовые коды для безопасных покупок в интернете.

MasterCard

Система MasterCard также является американской компанией, но операции с её помощью проходят при участии базовой валюты в евро. Для обычного покупателя это не имеет особой разницы, но если использовать карту для покупок за рубежом, то не стоит забывать о том, что платежная система будет пересчитывать все суммы сначала в свою базовую валюту, а потом в валюту покупки, что может сказаться на размере комиссии. Покупки по картам MasterCard до определенного денежного лимита можно проводить без использования pin-кода. Это делает её более уязвимой для мошеннических афер. Карты MasterCard также могут быть именными и анонимными, эмбосированными и гладкими.

Платежные системы сотрудничают как с крупными банковскими гигантами, так и с небанковскими кредитными организациями как, например, «Платежный центр» и карта Кукуруза.

Национальная платежная система МИР

Национальная платежная система создана с целью объединения всех локальных внутригосударственных сетей с участием государственного регулятора – Центробанка. Она поддерживает безопасность пользования платежными системами внутри страны и предлагает проводить финансовые операции независимо от международных систем. Защищенность заключается в том, что вся информация о финансовых средствах клиентов и компаний будет храниться внутри государства.

Национальная платежная система «МИР» заработала в конце 2015 года. Сегодня национальную платежную систему используют многие крупные банки. Карты могут быть дебетными, кроме этого, можно оформить кредитные карты. Для пластика системы «МИР» также доступна услуга овердрафта и автоплатежей. Для дополнительной верификации при денежном обороте, карты оснащены чипами и голограммными изображениями.

Использование национальной платежной системы может ослабить привязку национальной валюты к доллару и евро. Также, это сохранит доход внутри государства от финансовых платежей, совершаемых в России. Но расплачиваться за границей картой пока не получится — платежная система МИР функционирует только внутри страны.

Внутрибанковские платежные системы

Вунтрибанковские платежные служат для ускорения и порядка оборота финансовых средств внутри банка, улучшения качества обслуживания клиента. Стабильная работа банковской системы позволяет ускорить документооборот и снизить финансовые потери. Банковские организации получают основной доход за счет оборота инвестиций и кредитов. Актуальная информация может повысить доходность предприятия и уменьшить нагрузку на сотрудников. Обычно частные платежные системы контролируют деятельность внутри компании самостоятельно и не привлекают государственного регулятора.

Электронные платежные системы

Платежные системы, созданные для проведения денежных оборотов внутри сети отличаются от обычных систем особыми технологиями. Существуют как платежные системы с привязкой к реальным картам международных платежных систем, так и системы с использованием виртуальных карт. Принцип действия онлайн-систем схож с обычными – каждый зарегистрированный пользователь получает счет – электронный кошелек, который может использовать для хранения финансов или оплаты покупок. Пользоваться электронным кошельком можно и для оплат в сети, и для получения денег от других пользователей – немало МФО сейчас выдают займы без банковских карт, а сразу на электронный кошелек клиента. Без электронных платежных систем пользование займами по смс или любыми другими онлайн-займами было бы невозможно.

Из-за того, что процесс регистрации и использования достаточно прост, электронные платежные системы сложно считать безопасными продуктами – зная номер счета и пароль, любой пользователь может овладеть чужими финансовыми средствами и персональными данными. Самыми популярными отечественными онлайн-системами являются WebMoney, Яндекс.Деньги и Qiwi. Не так давно появилась новинка от социальной сети vkontakte. Оплачивать покупки на сайте и мобильные услуги стало проще через VK Pay, которой прогнозируют популярность среди молодежи. А в мире наиболее распространена система PayPal, но для стран СНГ её функции ограничены.

Мобильные технологии и платежные системы например, Apple Pay, позволяют освободить людей от части бумажной работы и облегчить оборот и учет финансовых средств. Пластиковая карта стала неотъемлемым атрибутом современной жизни и использование бумажных денег становится всё менее популярным. Выбор платежной системы должен основываться на нуждах пользователя, в противном случае вы будете тратить больше средств на комиссии и не сможете использовать все функции продукта.

что это такое, какую выбрать, что лучше в России

Если взять банковскую карту в руки и посмотреть на ее лицевую сторону, то в правом нижнем углу увидите название обслуживающей пластик платежной системой. Именно эта компания обеспечивает проведение операций, через нее проходят все транзакции. Без участия ПС пользование пластиковыми картами просто невозможно.

Все банковские карты, расположенные на Бробанк.ру, обслуживают какие-то платежные системы. Это касается всех продуктов: кредиток, дебетовых карт, карт рассрочки. Даже виртуальные продукты обслуживаются определенной ПС, с которой у банка заключено соглашение.

Платежная система — что это такое

Платежная система — это не только глобальный оператор, который обеспечивает проведение транзакций по банковским карточкам. Конечно, он — главный участник процесса, но есть и другие, не менее важные:

- банки, через которые и работают все платежные системы мира. Они заключают соглашения о сотрудничестве, только после этого банк может начинать выпуск платежных карт;

- процессинговый центр, через который и проходят все операции. Чаще всего крупнейшие банки страны с разрешения партнерской ПС создают их на своей базе. Центры могут располагаться на территории любой страны. То есть российские карты может обслуживать тот, который находится вне территории РФ;

- банки-эквайеры. Это банки, которые предоставляют организациям техническую возможность принятия денег с банковских карт. Речь о бизнес-услуге — эквайринге, который может быть стационарным, мобильным или созданным для онлайн-площадок.

Во главе всех этих звеньев стоят платежные системы пластиковых карт. Именно они курируют все операции, обеспечивают их бесперебойное проведение в любой точке мира. Но есть и национальные ПС, которые занимаются операциями только внутри страны.

Как проходит оплата через банковскую платежную систему

Покупатель приложил карту к терминалу, и оплата тут же прошла, сразу поступает уведомление о списании денег со счета. Но это только верхушка айсберга. После начинается длительная обработка операции звеньями платежной системы.

Сначала терминал подает информацию банку-эквайеру, который обеспечивает магазину возможность принятия платежа с карты. Затем эквайер передает информация в процессинговый центр, который мгновенно находит банк-эмитент (который выпустил карты) и подает ему запрос на предмет возможности операции.

Если эмитент сообщает, что причин в отказе операции нет, по цепочке эта информация передается обратно. Проходит буквально 2-3 секунды, и терминал выдает чек, подтверждает проведение операции.

Деньги с карты списываются моментально, но на деле они просто блокируются, это можно увидеть в онлайн-банке. Потом эквайер подаст список операций в конкретной точке за определенный период процессинговому центру. И уже оттуда будет дан “приказ” банкам-эмитентам списать деньги со счета в пользу продавца. Все это в итоге занимает 2-3 дня.

Какие бывают платежные системы

Начнем с того, что платежные системы банковских карт подразделяются на два вида, на местные и международные. Местные ориентирования на работу внутри страны. Они мало пригодны для использования за границей, но порой делаются какие-то исключения. Хотя, для поездок по странам лучше оформляться именно международные.

Если рассматривать платежные системы на основе банковских карт в России, то здесь работают 3 основных ПС, с которыми и заключают договора российские банки:

- Visa. Американская система, которая давно стала международной. ПС работает в 200 странах мира, выпущено около 3,5 млрд карт с логотипом этой компании. Изначально организация носила другое наименование — BankAmerica. Название Visa в 1967 году.

- MasterCard. Прямой конкурент Виза практически с самого ее основания, который также “родился” в США. До 1979 года система носила название Interbank. Сейчас Мастеркард даже переплюнула Виза по присутствию — 210 стран.

- МИР. Это единственная русская платежная система, которая была создана относительно недавно. Толчком к ее появлению стали санкции, когда Visa и MasterCard начали отключать российские банки. На сегодня платежи, проводимые через НПС, составляют примерно 17,5% от общего оборота, правительство и банки активно внедряют эти платежные карты на рынке.

Марки платежных карт других систем на рынке РФ практически не представлены. Некоторые банки выдают пластик American Express, но в России банкоматы и торговые точки в подавляющем большинстве с ними не работают. Исключения — некоторые точки в туристических зонах, клиентами которых часто бывают туристы.

Какую платежную систему выбрать

Если вы планируете оформить карту, нужно решить вопрос, какой платежной системой лучше пользоваться именно вам. Обратите внимание, что ПС актуальна для всех видов карт, не только для дебетовых продуктов.

Как уже говорилось, российские платежные системы с использованием пластиковых карт — это 3 основных оператора, выбирать нужно среди них. Некоторые банки могут работать только с одной из ПС, другие заключать договора с двумя или всеми тремя. Так что, выбирая банк для оформления карты, можно обращать внимание и на этот факт.

Когда какие платежные системы карт лучше выбирать:

- МИР. Если вы не планируете пользоваться этой карточкой за границей. Ее не примут и в иностранных интернет-магазинах. В целом, граждане редко целенаправленно оформляют именно этот продукт, чаще его просто выдают в виде социального или зарплатного.

- Виза. Если планируете поездки в страны, где в ходу доллары. Это основная биллинговая валюта платежного средства, поэтому затраты на конвертацию будут меньше. А при долларовом счете и вовсе отсутствуют.

- Мастеркард. Эта карточная платежные система актуальна для граждан, которые планируют поездки в страны, где в ходу евро. Это биллинговая валюта ПС. Принцип выбора тот же, что и для Виза, — экономия на конвертации.

Если рассматривать, какая платежная система лучше, то оптимально останавливать выбор на Виза или Мастеркард. При планировании заграничных поездок выбирайте ту, биллинговая валюта которой вам ближе. Если же таких планов нет, можно и не выбирать, никакой разницы в использовании вы не увидите. В России банковские платежные системы этих видов работают идентично.

Вопросы и ответы

Какие есть платежные системы в мире?

В России работают Виза, Мастеркард и Мир. Первые две — международные, которые действуют еще в 200 и 210 странах соответственно. В Америке популярна American Express. В Италии есть собственная национальная ПС — CartaSi. В Китае — China UnionPay (некоторые компании РФ принимают эти карты), в Японии — JCB International, в Ирландии — Laser, в Дании — Dancort.

Чем региональные карты Visa и Mastercard отличаются от международных?

В банковской системе нет такого понятия как региональная карта. Если региональный банк выдает карточки, то они также обслуживаются Виза, Мастеркард или МИР. Принцип работы будет идентичный как внутри страны, так и за ее пределами.

Что такое коды платежных систем?

Всем торговым точкам, принимающим оплату с банковских карт, присваиваются определенные международные коды MCC. Например, для химчисток это 7216, для салонов красоты и здоровья — 7298, для обувных магазинов — 5661 и так далее, классификатор огромный. По этим кодам определяется категория продавца. Если ваша карта обладает кэшбэком в льготных категориях, именно код MCC позволяет банку увидеть трату в этой категории.

Как работают банковские карты за границей?

С ними можно совершать все те же операции, что и внутри страны. Можно снимать наличные, расплачиваться в любых магазинах. Но учитывайте, что если расчеты совершаются в валюте, отличной от основной валюты счета, придется тратиться на конвертацию. С обналичиванием — та же ситуация, еще сверху может браться комиссия за снятие согласно тарифам обслуживающего банка.

Какие платежные системы бывают в российских банках?

Наши банки выпускают карты Виза, Мастеркард и МИР. Крупные банки обычно работают со всеми этими ПС, небольшие могут выдавать карточки только Виза или только Мастеркард. С платежной системой МИР обычно выдают социальные и зарплатные продукты.

Под платежными системами понимается совокупность правил, технической инфраструктуры, процедур, которые обеспечивают перевод стоимости между субъектами экономики.

Содержание

Скрыть

- Банковские платежные системы

- Международные платежные системы

- Платежные системы в России

- Суть платежной системы

- Электронные платежные системы

Вряд ли будет преувеличением сказать о том, что в современном мире платежные системы — ключевая составляющая монетарной системы. Платежная система выступает в качестве заменителя расчетов наличными деньгами при осуществлении как внутренних платежей, так и международных. Это один из базовых сервисов, который предоставляется и банками, и иными профильными финансовыми институтами.

Банковские платежные системы

Основная функция платежной системы заключается в обеспечении устойчивости и динамики хозяйственного оборота. Эффективная банковская платежная система позволяет осуществлять тщательный контроль за кредитно-денежной сферой, помогает банковским организациям управлять ликвидностью, снижая необходимость в избыточных и крупных резервах. Использование платежных систем позволяет заметно упростить процесс составления кредитно-денежных программ, заметно ускорить проведение операций в сфере финансовой политики. Технологии расчетов могут быть разными:

- технологии, основанные на бумажных носителях. Используются и в децентрализованной, и в централизованной системах межбанковских расчетов;

- электронные расчеты. Сегодня ЦБ РФ постепенно подводит частные банки к необходимости перехода на электронную форму расчетов, увеличивая тарифы по операциям в рамках бумажных технологий.

Международные платежные системы

Один из самых крупных сервисов, если говорить о международных платежных системах, — межбанковская международная система совершения платежей и передачи информации, SWIFT. Действия системы осуществляются в двух направлениях:

- финансовый. Сообщения между пользователями системы;

- системный. Сообщения между пользователями и системой.

Если говорить о банковских кредитных картах, то наиболее востребованы сегодня платежные системы Visa International и MasterCard Worldwide, карты которых позволяют совершать разные финансовые операции практически в любой точке мира.

Платежные системы в России

В России рынок банковских дебетовых карт развивается неравномерно. Время от времени появляются новые игроки, некоторые добиваются успехов, другие сразу или чуть погодя уходят в тень.

Среди несомненных лидеров можно выделить две платежные системы: Visa и MasterCard, которые быстро заняли основную долю рынка. Появившись на российском рынке чуть раньше 2003 года, они составили достойную конкуренцию российским платежным системам, и в 2011 году занимали уже 91,4% рынка. Сегодня ситуация не слишком изменилась — Visa и MasterCard по-прежнему активно доказывают свое превосходство перед любыми конкурентами, предлагая своим клиентам наиболее выгодные условия сотрудничества.

Суть платежной системы

Суть платежных систем заключается в создании оптимальных условий для проведения расчетов между покупателем и продавцом. Платежный процесс подразумевает участие:

- продавца. Речь может идти об оффлайновом или онлайновом магазине;

- покупателя, пользователя, клиента;

- банка, который выступает гарантом законности платежей;

- процессинговой компании, являющейся посредником между всеми участниками процесса.

Электронные платежные системы

Если говорить упрощенно, то электронная платежная система — это сайт (или программный комплекс). Чтобы работать с системой, пользователь должен пройти регистрацию, получив пароль и идентификационный номер.

После того, как процесс регистрации позади, пользователь получает в свое распоряжение электронный кошелек, через который можно будет проводить различные платежные операции: на этот кошелек будут поступать средства и с него же они будут списываться при необходимости. В Рунете электронных платежных систем не так много, среди наиболее известных можно выделить WebMoney, Яндекс.Деньги, CyberPlat, Е-порт.

Как выбрать платежную систему?

Главными международными платёжными системами, которые широко используются во всём мире, в том числе и в России, являются Visa, MasterСard, American Express и Diners Club.

Самой крупной на планете является платёжная система Visa, на её долю приходится примерно 57% карт во всем мире. Карты Visa принимаются к оплате в торговых точках более 200 стран. В России карты этой платёжной системы обслуживают более 36 тыс. банкоматов, они принимаются к оплате почти в 166 тыс. торговых точек.

Основной конкурент Visa – это платёжная система MasterCard, примерно 26% карт мира приходится на её долю. Система объединила 22 тыс. банков в 210 странах мира. Карты MasterCard принимают в более чем 29 млн точек продаж.

Учитывая широкую сеть этих двух платёжных систем, неудивительно, что они удерживают большую часть рынка России – около 65%. Более того, в зависимости от типа карты их держатели могут быть наделены определёнными привилегиями: скидками и подарками при оплате картой в ресторанах и магазинах, при бронировании отеля и т.п.

Услуги, которые предоставляют эти платёжные системы и тарифы практически схожи, но есть небольшие различия в расчётах. Так Visa осуществляет операции через доллары, если вы находитесь в Европе и оплачивает товар в евро, то сначала рубли будут конвертированы в доллары, и только уже потом переведены в евро. На этих переводах можно потерять от 1 до 4%. У его конкурента – MasterCard деньги сразу конвертируются в необходимую валюту.

Если говорить об American Express, то сеть приёма у этой платёжной системы не такая широкая, как у её основных конкурентов (Visa и MasterСard). Но она предлагает широкий перечень дополнительных услуг: скидки на проживание в определённых отелях, специальные цены на авиабилеты, автоматическое страхование от несчастных случаев и т.д. Кроме того, у American Express есть интересная бонусная программа Membership Rewards – за каждый потраченный доллар вы получаете баллы, которые можно будет перевести в деньги или потратить на услуги.

Diners Club представляет собой своего рода клубные карты. Такой пластик будет незаменим для людей, совершающих частые поездки в другие страны мира. К эксклюзивным услугам системы можно отнести различные виды страхования, программы по организации деловых поездок, предоставление скидок на товары и услуги (транспорт, гостиницы, рестораны, прокат автомобилей), доступ в VIP-залы в крупнейших аэропортах мира и др.

Конечно же, есть и российские платёжные системы (например, Union Card, в состав которой входит около 300 финансовых учреждений), но их минус в том, что они не обладают широкой сетью приёма карт и предоставляют её держателю небольшие возможности по применению на территории России и некоторых стран СНГ. Поэтому для поездки за границу нужно будет оформлять карту, принадлежащую к международной платёжной системе.

Оценивая все вышеизложенное, несложно сделать вывод, что из всех платёжных систем для повседневного использования лучше выбрать Visa или MasterСard, остальные же подойдут для отдельных случаев и отдельных категорий граждан.

Совет Сравни.ру: Чаще заходите на сайты платёжных систем. Там вы найдёте информацию о скидках и множестве акций, благодаря которым можете получить дорогие подарки.

Что такое платежная система и какие они бывают?

Наверное, каждый пользователь интернета хотя бы раз сталкивался с платежными системами, во всяком случае, все те, кто пользуются пластиковыми картами различных банков, точно с ними сталкивались. Самые известные платежные системы в России – это Visa, MasterCard и Мир. Кроме этих гигантов есть и менее известные системы, которые, по своей сути являются больше платежными сервисами, но в этой статье я буду называть их платежными системами.

Что такое платежная система?

Платежная система – это специализированный сервис для перевода денег в электронной или физической форме. Если говорить более простым обывательским языком, то платежные системы это способ оплатить услуги и товары с помощью банковской карты и/или электронных денег (безналичным путем).

В чем же отличие платежной системы от электронных денег? Все очень просто электронные деньги, по факту – это валюта, только виртуальная. А с помощью платёжной системы вы можете совершать пополнения и выводы средств с помощью электронных валют, карт и т.п.

Лучшие платежные системы в Рунете

Для того чтобы отобрать данный список я перебрал множество платежных систем и выбрал лучшие, которые по моему мнению достойны быть в этой статье. Здесь я перечислю 18 лучших платежных систем, о которых стоит знать. Как обычно начнем с небольшого списка, а потом опишу каждый из них чуть подробнее.

- Webmoney

- Яндекс деньги

- Qiwi кошелек

- PayPal

- Advcash

- Payeer

- ePayments

- Skrill

- Payoneer

- Единый кошелек

- Рапида (Rapida Online)

- RBK Money

- EasyPay

- Liqpay

- Деньги@Mail.Ru

- Z-Payment

- Perfect Money

- Google Pay

1. Webmoney

Webmoney – является одним из самых известных кошельков в Рунете. Создан в 1998 году в России, на момент написания статьи общее число аккаунтов составляло 37 миллионов. Думаю, с этой системой периодически сталкивался любой пользователь интернета.

2. Яндекс деньги

Яндекс деньги – является одним из самых известных кошельков в Рунете. Создан в 2002 году в России, по последним данным каждый второй владелец счета, хоть раз в месяц пользуется деньгами ЯД, а то и чаще.

Почитать статью: Как создать кошелек Яндекс Денег

3. Qiwi кошелек

Qiwi кошелек– является одним из самых известных кошельков в России и странах СНГ. Создан в 2007 году, отличается, прежде всего простотой регистрации поскольку для регистрации достаточно иметь всего лишь номер телефона.

Почитать статью: Как создать Qiwi кошелек

4. PayPal

PayPal (в переводе с английского — «приятель, помогающий расплатиться») — является крупнейшей дебетовой электронной платёжной системой. Основана в марте 1998 года в США, по сути стала результатом слияния двух компаний Confinity и X. com, в первые же месяцы существования компания начала обслуживать электронные аукционы, так, к апрелю 1998 года более 1 млн аукционов на eBay предлагали оплату посредством платёжной системы PayPal. Позволяет клиентам оплачивать счета и покупки, а так же отправлять и принимать денежные переводы. С октября 2002 года является подразделением компании eBay.

5. Advcash

Advanced Cash – это оффшорная платежная система, которая сотрудничает с MasterCard. Создана в 2014 году, является самой молодой из представленных платежных систем, но очень быстро завоевала популярность. Учет средств идет в четырех валютах, с возможностью обмена между собой. Место расположения компании Центрально-Американский Белиз.

Прочитайте подробный обзор платежной системы AdvCash

6. Payeer

Payeer — это международная электронная платёжная система, работающая по международной финансовой лицензии PSP. Создана в 2012 году, ежедневно регистрируется более 5 тыс. новых аккаунтов. Место регистрации компании осуществлена как Payeer Ltd. в Тбилиси, Грузия. Национальный банк Грузии предоставил системе Payeer финансовую лицензию PSP № 0031-9004.

Прочитайте подробный обзор платежной системы Payeer

7. ePayments

ePayments – это платежная система представляющая собой ассоциацию электронных платежей, которая дает возможность получить собственную дебетовую банковскую карту. Создана в 2012 году , расположена в Великобритании.

8. Skrill

Skrill (до 2011 года — «Moneybookers») — электронная платёжная система, позволяющая отправлять и получать деньги, используя лишь адрес электронной почты. Создана в 2001 году в Лондоне. Пользователи могут послать деньги с кредитной или дебетовой карты и переводить деньги со счёта в банке в большинстве стран — членов Организации экономического сотрудничества и развития.

9. Payoneer

Payoneer — это платежная система, предоставляющая финансовые услуги и денежные онлайн-переводы. Создана в 2005 году, получила развитие благодаря венчурному капиталу. Пользователи Payoneer имеют возможность получать средства на свой счет в местном банке или электронный кошелек, а также через предоплаченную дебетовую карту MasterCard, которая может быть использована в банкоматах или в точке продажи. Штаб-квартира компании находится в Нью-Йорке. В шести офисах компании, расположенных в разных частях мира, работают более 600 человек.

10. Единый кошелек

Единый кошелек (W1) – это международная платежная система. Создана 2007 году в Йоханнесбурге и успешно завоевавшая популярность среди своих пользователей. В настоящее время штаб-квартира находится в Лондоне.

11. Рапида (Rapida Online)

Рапида (Rapida Online) – это одна из старейших платежных систем страны. Создана в 2001 году, специализируется на предоставлении расчетов кредитным организациям и юридическим лицам. Так же через данную платежную систему, возможно, сделать вывод средств с Google Adsense.

12. RBK Money

RBK Money (в прошлом — RUpay) – данная платежная система действует только на территории России, не так популярна как преечисленные выше но тем не менее так же заслуживает доверия. Создана в 2002 году, представляет собой платформу, для осуществления переводов различными способами: банковские карты, мобильные и онлайн платежи, сеть офлайн отделений и терминалов.

13. EasyPay

EasyPay – это первая белорусская система электронных денег (могут пользоваться только жители Беларуси), предназначенная для осуществления платежей в Интернете. Создана в 2004 году, денежной единицей в системе является белорусский рубль.

14. Liqpay

Liqpay – это платежная система которая позволяет принимать платежи и переводить деньги с помощью мобильного телефона, Интернета и платёжных карт во всём мире. Создана в 2008 году в Украине, выступает альтернативой Webmoney и PayPal.

15. Деньги@Mail.Ru

Деньги@Mail.Ru – это платежный сервис от Майл.Ру. Создан в 2009 году в России нацеленный на существующую аудиторию компании.

16. Z-Payment

Z-Payment – это известная платежная система в Рунете, которую в большинстве случаев используют вебмастера для приема и обработки платежей на сайтах. Создана в 2007 году, получила свое признание и уважение среди своих клиентов.

17. Perfect Money

Perfect Money – электронная платёжная система для безналичных расчётов в Интернете. Создана в 2007 году зарегистрированная в Панаме, штаб-квартира и операционное обслуживание находятся в Цюрихе.

18. Google Pay

Google Pay (до 20 февраля 2018 года — Android Pay) — разработанная компанией Google система электронных платежей с мобильных устройств (смартфонов, планшетов и умных часов), работающих под операционной системой Android. Google Pay использует технологию беспроводной передачи данных малого радиуса (NFC) для передачи данных карты продавцу. Он заменяет чип с ПИН-кодом, либо магнитную полосу на кредитной и дебетовой картах, позволяя пользователю загрузить эти данные в устройство. Пользователь может добавить платёжную карту в сервис, сделав фото карты, либо введя информацию о карте вручную. Для совершения платежа необходимо поднести платежное устройство к терминалу оплаты и задержать его до завершения транзакции. Подобный платеж аналогичен повсеместно используемой бесконтактной оплате, но, в отличие от последней, требует двухфакторную аутентификацию для повышения уровня безопасности. Сервис позволяет устройству под ОС Android установить беспроводную связь с терминалом продаж с помощью NFC в качестве антенны, технологии эмуляции хост-карты и системы безопасности Android.

Итог:

В современном мире платежных системы успешно укоренились и заняли свое достойное место среди прочих видов расчетов. Платежные системы сделали наш мир намного проще и легче, теперь благодаря им мы можем заказывать товары где нибудь на алиэкспресc или ebay, совершать там же оплату и получать заказ у себя на почте. Раньше о таком можно было только мечтать, теперь эта мечта стала реальностью.

Лично я рекомендую вам попробовать каждую из систем и найти то что подойдет именно вам.

Если вам была полезной и понравилась статья про то, что такое платежные системы и какие они бывают, пишите свои комментарии и предложения. С уважением Юрий, до встречи на страницах блога iprodvinem.ru.

В чем биткоин лучше банков, а в чем им уступает. Почему главная цифровая монета уже может считаться альтернативой золоту, и как на ее будущее повлияет выпуск цифрового юаня

С 11 августа Mastercard начнет проводить конвертации валют по картам в евро и долларах в день проведения операции. Платежная система внедряет изменения для улучшения потребительского опыта.

Сейчас конвертация при покупке товаров в валюте, отличной от той, в которой выпущена карта, происходит по курсу платежной системы на дату расчета между банками, то есть курс действует на дату спустя несколько дней после проведения платежа. Из-за этого в случае изменения курса в неблагоприятную сторону клиент может столкнуться со списанием более значительной суммы за товар или услугу, чем предполагалось заранее. Новые правила выгодны для клиентов, которые расплачиваются долларовой или евровой картой в странах с валютой, подверженной высокой волатильности.

Зачастую платежным системам противопоставляют криптовалюты. Руководитель финтех-компании Exantech Денис Восквицов рассказал, что многие небольшие западные компании принимают оплату в биткоине и даже в альткоинах.

Однако проблема волатильности остается. Фирмы, которые принимают к оплате криптовалюты, указывают цены в национальных валютах. Поэтому в ближайшее время основным конкурентом фиату станут не биткоин или альткоины, а криптовалюты центральных банков, предположил Восквицов. Они обещают быть такими же удобными, как криптовалюты, но со стабильным курсом и госзащитой транзакций. Если они заработают в полную силу, то могут претендовать на значительную долю валютного рынка, считает эксперт.

«Тем не менее, у криптовалют останется своя ниша — анонимные платежи без государственного вмешательства. Пользователей, желающих совершать транзакции без госконтроля и комплаенса, немало. Важно отметить, что сегодня ценность криптовалют признается людьми независимо от позиции государств», — заключил Восквицов.

Сейчас Китай ближе всех из крупных стран к выпуску национальной криптовалюты. Сроки выпуска цифрового юаня не сообщаются, однако известно, что в данный момент китайский Народный банк оценивает его стабильность и практическую ценность функций, а также удобство использования, возможность применения на различных площадках и контроля за рисками. Высокоуровневая разработка, создание стандартов, исследование функций и интеграционное тестирование монеты завершены.

Кандидат экономических наук, управляющий партнер «Лавник и Партнеры» Роман Лавник назвал несколько причин, которые помешают криптовалютам в обозримой перспективе превзойти Visa и Mastercard. Среди прочих это отсутствие регулирования рынка в России и в мире, низкая компьютерная грамотность населения и невозможность работы с криптовалютами большинства граждан, не обладающих знаниями в данной сфере. Также недоверие со стороны старшей и средней возрастных групп населения, составляющих значительную часть пользователей традиционных платежных систем.

Эксперт добавил, что он не верит в биткоин как цифровой аналог золота. Однако экономист не исключает возможность дальнейшей популяризации первой криптовалюты в среде предпринимателей, среднего класса, молодежи. В этих слоях общества BTC и альткоины могут быть привлекательны как альтернативные способы инвестирования и как альтернативное платежное средство.

«Однако не как аналог золота или валюты, а как специфический финансовый инструмент, с помощью которого можно совершать расчеты, уходя от налогообложения или рассчитываясь за нелегально приобретаемую продукцию», — подчеркнул Лавник.

Если сравнить скорость трансграничной передачи биткоина и денег через банк (банковский трансфер), разница составит порядка 1 часа и 5-7 дней соответственно. По оценкам ОЭСР, денежный перевод в $200 будет стоить в среднем 6-9% от суммы. У биткоина комиссии значительно ниже. Например, 30 июня 2020 г. пользователь перевел больше 100 тыс. монет ($920 млн) с комиссией около $0,5. 7 июля один из крупнейших «китов» отправил $95 млн в BTC, заплатив за это $0,74.

«Однако сложно говорить, что биткоин может заменить MasterCard или Visa в ближайшее время: банковская монополия слишком велика. Скорее технология блокчейн все больше будет внедряться в финтех. Но перспектива все равно есть. Что касается золота, биткоин во многом уже выполняет его функцию, так как является основой для многих существующих криптовалют», — отметила руководитель Российского центра компетенций и анализа стандартов ОЭСР РАНХиГС Антонина Левашенко.

Директор по развитию TradingView в России Виталий Кирпичев назвал блокчейн биткоина самой безопасной и быстрой платежной системой в контексте трансграничных платежей на суммы в десятки тысяч долларов. Эксперт напомнил о сбое в работе Visa в 2018 г., когда Европа была на несколько часов отключена от возможности оплаты или перевода денежных средств. В системе первой криптовалюты такое невозможно, так как сеть полностью децентрализована и поддерживается большим количеством узлов.

Касательно переводов и платежей на небольшие суммы, биткоин значительно уступает Visa и Mastercard в скорости обработки транзакций — примерно в 3,5 тыс. раз. Это один из факторов, который сдерживает развитие первой криптовалюты, как платежного средства в ритейл-сегменте, пояснил специалист.

Биткоин выигрывает у банков и платежных систем, если речь заходит об отправлении крупных сумм. У первой криптовалюты ниже комиссии и выше скорость. Но говоря о мелких, ежедневных платежах, главная цифровая монета значительно уступает Visa и Mastercard. Также против нового вида активов может сыграть выпуск национальных криптовалют. Они будут иметь преимущества криптовалют и фиата и комбинировать их.

— Перевод миллиардов долларов почти без комиссии. Чем биткоин лучше банков

— Комиссии, блокировки, сроки. В чем биткоин выгоднее банков

— PayPal сделает очень важный шаг для биткоина. Как отреагирует цена монеты

Больше новостей о криптовалютах вы найдете в нашем телеграм-канале РБК-Крипто.

✨ В этом руководстве мы шаг за шагом пройдемся по основам обработки платежей, а также объясним разницу между обработчиком платежей, платежным шлюзом и торговым счетом.

Торопитесь? Вот краткое изложение основных различий между платежными процессорами, платежными шлюзами и торговыми счетами:

- Платежный шлюз — соединяет ваш интернет-магазин с процессором платежей; отправляет запрос на транзакцию в платежный процессор

- Платежный процессор — обрабатывает запрос от шлюза и выполняет его — берет деньги от клиента и вносит их на свой торговый счет или на счет, управляемый сторонней компанией

- Merchant account — это место, куда средства поступают после успешной транзакции; торговые счета не являются обязательными, вам не нужно иметь их в качестве электронной коммерции

Содержание:

👉 Когда начинается обработка платежей?

👉 Как все три работают вместе

👉 Что такое платежный шлюз?

👉 Что такое платежный процессор?

👉 Что такое торговый счет?

👉 Итоги

Когда начинается обработка платежей?

Основные предметы, которые вам необходимо приобрести в качестве специалиста по электронной коммерции, включают следующее:

- domain Доменное имя (например,

xyzbusiness.com) - quality Качественная платформа для электронной коммерции (например, Shopify или BigCommerce)

- 💻 Качественный (не только самый дешевый) веб-хостинг (хостинг входит в число таких платформ, как Shopify, но не в такие системы, как WordPress / WooCommerce)

- way Способ приема платежей от клиентов — иначе. обработка платежей

Эта последняя часть — то, что мы собираемся обсудить сегодня.

Первое, что удивляет при обработке платежей, это то, что она работает независимо от вашего магазина электронной коммерции.По сути, это отдельная вещь / система, которая активируется только тогда, когда ваш клиент готов заплатить.

Думайте об этом так:

В этой модели уровень обработки платежей работает отдельно и вступает в действие только при необходимости.

При работе в стандартном магазине электронной коммерции у вас есть платформа / система вашего основного магазина (например, Shopify или WooCommerce), которая позаботится о том, чтобы веб-сайт вашего магазина работал — демонстрируя ваши продукты, позволяя клиентам просматривать их и размещать заказы.Затем фактическая обработка платежей обычно происходит за пределами площадки. Ваш магазин подключается только к механизму обработки платежей и отправляет все необходимые данные для его выполнения.

Это сделано по нескольким причинам. Во-первых, это гораздо более безопасная модель. В нем платформу обработки платежей нужно беспокоиться о проблемах безопасности и следить за безопасностью транзакций. Если бы не эта внешняя обработка платежей, это была бы ваша работа.

Вторая причина заключается в том, что различные механизмы обработки платежей, правила и положения имеют тенденцию меняться время от времени, и было бы трудно (если не невозможно) не отставать от них, если бы вы сделали это самостоятельно. Опять же, у вас есть платформа обработки платежей, выполняющая эту работу.

Наконец, это также более надежная установка с точки зрения клиента. Например, я уверен, что вы будете гораздо увереннее вводить данные своей кредитной карты через PayPal, чем в каком-то случайном интернет-магазине, которому вы еще не доверяете.

Теперь, учитывая все обстоятельства, самое большое преимущество этой внешней установки с обработкой платежей заключается в том, что вы — владелец магазина — просто не должны беспокоиться о какой-либо из этих вещей с кредитной картой и можете просто оставить ее на усмотрение профи.

Вы можете сосредоточиться на ведении бизнеса и фактическом увеличении продаж, в то время как кто-то еще следит за тем, чтобы все платежи обрабатывались правильно.

С учетом вышесказанного, есть три основных элемента системы обработки платежей. Да, вы уже догадались; они:

- платежный шлюз

- платежный процессор

- торговый счет

Так в чем же разница между платежным шлюзом, платежным процессором и торговым счетом?

Все три элемента работают вместе, чтобы перевести деньги от покупателя к продавцу (вам), но это помогает понять, что каждый из них делает на протяжении всего процесса:

Как все трое работают вместе

Вот как происходит волшебство, когда клиент размещает заказ в вашем интернет-магазине, а затем продолжает платить за него:

После того, как клиент выбрал продукт и готов заплатить, каждый из трех элементов выполняет свою уникальную задачу:

- Платежный шлюз заботится об отправке запроса на транзакцию соответствующему обработчику платежей или эмитенту компании-эмитента кредитной карты.

- Обработчик платежа, как и следовало ожидать, обрабатывает платеж, следя за тем, чтобы он был отправлен правильно, чтобы клиент имел в своем распоряжении средства и чтобы все платежные реквизиты были отправлены правильно.

- Торговый счет — это место, где средства поступают после успешного завершения обработки.

По сути, все идет от платежного шлюза → платежный процессор → торговый счет.

Несмотря на то, что я занимаюсь этим, хорошо также помнить, что в некоторых установках все три элемента скрыты под одной зонтичной компанией.Другими словами, владельцу магазина обычно не приходится иметь дело с тремя отдельными субъектами по отдельности, а вместо этого он может работать с одной компанией, которая действует как все три.

Теперь поподробнее:

🚪 Что такое платежный шлюз?

Платежный шлюз — это посредник между вашим интернет-магазином и обработчиком платежей, который получает платеж от вашего клиента.

Когда клиент вводит свои платежные реквизиты на вашем сайте (это может быть номер их кредитной карты или любой другой способ оплаты), платежный шлюз безопасно отправляет эти данные обработчику платежей.

Вот некоторые из основных преимуществ использования платежного шлюза:

1. Безопасность — это не ваша работа:

Это самое важное преимущество платежных шлюзов — это безопасность, которую они предлагают вашему магазину электронной коммерции, что, в свою очередь, гарантирует, что ваши клиенты могут покупать с уверенностью.

Когда дело доходит до кибератак, электронная коммерция является очень уязвимой отраслью из-за конфиденциальной информации, которой обмениваются на веб-сайтах. Фактически, 32,4% всех кибератак осуществляются на веб-сайтах электронной коммерции.

Что делает платежный шлюз, так это заботится обо всех аспектах транзакции, связанных с безопасностью, и обеспечивает безопасное поступление средств в пункт назначения без каких-либо утечек.

Шлюз шифрует все данные и отправляет их через SSL. Затем он работает с обработчиком платежей, чтобы определить, является ли платеж законным.

2. Простая интеграция:

Платежные шлюзы

легко интегрируются с популярными платформами электронной коммерции, такими как Shopify, WooCommerce, BigCommerce и Magento.

Например,

Shopify интегрируется с более чем 100 платежными шлюзами, включая Stripe, PayPal, Authorize.Net и 2checkout. У них также есть своя собственная платежная система, работающая от Stripe, которая позволяет избежать хлопот, связанных с необходимостью подписки на сторонний шлюз.

Amazon Payments также является отличным дополнением к вашему магазину электронной коммерции, поскольку он автоматически извлекает информацию об оплате и доставке, хранящуюся в Amazon, что ускоряет процесс оформления заказа и повышает коэффициент конверсии.

3. Работы 24/7:

Отличительной особенностью онлайн-продаж является то, что вам не нужно присутствовать перед компьютером во время продаж. Все это работает в основном на автопилоте — но вы уже все это знаете.

История похожа на платежные шлюзы. Они работают круглосуточно и могут обрабатывать платежи клиента независимо от того, когда они совершают покупку.

4. Доступно несколько вариантов оплаты:

На базовом уровне ваш платежный шлюз должен принимать транзакции как по дебетовой, так и по кредитной карте.Однако вам может понадобиться что-то более сложное, которое может поддерживать платежи PayPal, а также подарочные сертификаты и, возможно, другие методы.

Проверьте также, поддерживает ли ваш платежный шлюз «пункт продажи». У вас может быть возможность получить бесплатное устройство для чтения карт, чтобы вы могли принимать платежи на ходу на мероприятиях или в вашем розничном магазине.

5. Работает с несколькими валютами:

Если вы планируете продавать клиентам за границей, то стоит подумать о шлюзе, который поддерживает и принимает иностранную валюту.

Однако стоит отметить, что эти транзакции могут стоить вам дороже, чем платежи в вашей стране.

6. Проницательная отчетность:

Платежные шлюзы

могут предлагать вам отчеты в режиме реального времени, чтобы вы могли получить представление о том, как работает ваш бизнес, вплоть до минуты.

Это замечательно, когда вы хотите увидеть, как получилось ваше продвижение или что вы можете сделать, чтобы увеличить сезонные продажи. Но это только верхушка айсберга; хорошие отчеты бесценны сами по себе!

Стоимость использования платежных шлюзов

К сожалению, стоимость является наиболее сложным аспектом использования платежного шлюза.В принципе, нет единого ценника. Вместо этого вам обычно приходится иметь дело с рядом небольших комиссий, связанных с различными частями функционирования платежного шлюза.

Чаще всего конечный ценник состоит из трех компонентов:

- Стоимость установки — варьируется от 0 до 250 долларов. Если вы еще не выбрали свою платформу электронной коммерции, то найдите те, у которых уже есть интегрированный платежный шлюз, например Shopify.

- Ежемесячная стоимость — 10 — 50 долларов.

- Комиссия за транзакции — это в два раза. Обычно это 0,00 $ — 0,25 $ + 1% — 5% за каждую транзакцию. Просто чтобы прояснить это, вы должны заплатить как фиксированную комиссию, так и процент от транзакции.

Большинство шлюзов предлагают скидки в зависимости от объема продаж, который вы получаете.

the Мы более подробно обсуждаем тему платежных шлюзов в другом посте, где мы также перечисляем 5 лучших платежных шлюзов на рынке. Проверьте это. Вот список, если вам интересно:

- Payline

- Stripe

- Авторизуйтесь.Чистая

- PayPal

- 2Checkout

Опять же, вы можете узнать больше о них и ценах каждого из них в нашем подробном ресурсе.

⚙️ Что такое платежный процессор?

Платежные системы — это финансовые учреждения, которые работают в фоновом режиме и предоставляют все услуги по обработке платежей, используемые онлайн-торговцами. Эти компании обычно имеют партнерские отношения с другими компаниями, которые имеют непосредственное отношение к потребителям или продавцам.

Платежный процессор подключается как к торговому счету, так и к платежному шлюзу, быстро передавая информацию туда и обратно, обеспечивая ее безопасность и практически мгновенную для конечного пользователя.

Проще говоря, обработчик платежей получает информацию о транзакции из платежного шлюза, проверяет ее, выполняет и затем переводит средства на счет продавца. Он также уведомляет платежный шлюз, если транзакция прошла успешно.

Как мы уже упоминали ранее, выбор вашего платежного процессора не является решением, которое зависит исключительно от человека, который будет отвечать за финансы. Процессор оплаты жизненно важен для обеспечения хорошего коэффициента конверсии, поэтому вы не должны принимать это решение легко.

Краткий список лучших платежных систем

Существует множество платежных систем на выбор, но мы сократили их до самых лучших:

1. Линия выплат

,

Общие сведения об онлайн-платежных услугах + 10 крупнейших платежных систем

Если вы до сих пор обрабатывали платежи вручную, вы должны задаться вопросом: есть ли лучший способ?

Десять лет назад люди скептически относились к вводу информации о своей кредитной карте в Интернете, но сегодня 3 из 4 человек, использующих Интернет, делают банковские операции в Интернете.

Мир онлайновых платежных услуг может показаться сложным, но по своей сути это просто облегчение для ваших участников, клиентов или доноров поддержки вас удобным для них способом.

Поведение человека быстро изменилось, чтобы приспособиться к новой технологии онлайн-платежей. Теперь важно предложить вариант оплаты через Интернет, независимо от вашей организации, если вы хотите иметь возможность охватить всех ваших потенциальных клиентов, доноров или участников.

Например, Гари Рубенс из Лыжного клуба Вашингтона, округ Колумбия, начал принимать онлайн-платежи с помощью программного обеспечения для управления членством Wild Apricot этим летом.

В течение одного месяца после объявления о предстоящей зимней поездке его клуба все места были заполнены, и денежный поток клуба увеличился на 18 000 долларов, что позволило Гэри покрыть все свои депозиты.

Как сказал Гэри: «Это первый раз, когда мы продали лыжную прогулку в FAR … Наш президент и Правление также очень впечатлены».

Гэри смог связаться с людьми, которые иначе не зарегистрировались для участия в мероприятии, если бы он не принимал онлайн-платежи.

И он является лишь одним из примеров тысяч организаций, с которыми мы работаем каждый день, и которые получили невероятный рост после приема онлайн-платежей.

Хотя поначалу внедрение онлайн-платежей может показаться пугающим, в этом посте мы поможем вам разобраться во всех возможных вариантах и расшифровать жаргон.

И если вы являетесь членской организацией, существует простое в использовании программное обеспечение, которое может настраивать онлайн-платежи за сборы и оплату мероприятий. Он может даже автоматизировать ежемесячные платежи, так что вам больше никогда не придется обрабатывать какие-либо платежи самостоятельно. Итак, если вы хотите начать использовать онлайн-платежи для себя, ознакомьтесь с 30-дневной бесплатной пробной версией нашего программного обеспечения.

Зачем нужны услуги онлайн-платежей?

Если вы похожи на многие небольшие организации, вы собираете платежи в основном наличными или чеками. Хотя в данный момент это может работать для вас, добавление онлайн-платежей дает ряд преимуществ вам и вашим сторонникам.

оправдать ожидания

Люди все более удобны для онлайн-платежей. Когда участники, клиенты или сторонники готовы зарегистрироваться, зарегистрироваться на мероприятие или сделать пожертвование, они хотят сделать это быстро и легко.На самом деле, веб-сайты, которые не поддерживают онлайн-платежи, могут рассматриваться как неактуальные.

Ускорить процесс

Онлайн-платежи выполняются быстрее, чем ручные платежи, поскольку вам не нужно ждать прибытия чека или его очистки. Весь процесс — от отправки онлайн-платежа до обновления банковского счета — может занять несколько секунд. Конечным результатом является улучшение денежного потока для вашей организации и почти немедленное подтверждение транзакций. Будущим участникам не нужно ждать, чтобы присоединиться к вашей организации, и участники сразу узнают, успешно ли они зарегистрировались для участия в мероприятии.

Кроме того, сервис онлайн-платежей позволяет вам сразу узнать, достаточно ли у человека, производящего онлайн-платеж, средств для покрытия транзакции, — вместо того, чтобы узнавать неделю спустя, когда чек отскочил.

избавит вас от лишних хлопот …

Автоматизированные платежи

также избавят вас от необходимости вносить чек и регистрировать платеж вручную. После настройки онлайн-платежей для вашего сайта они автоматически обрабатываются. Вы не обрабатываете и не храните информацию о кредитной карте.Любые обновления записей участников обрабатываются автоматически.

… но по цене

Конечно, все, что имеет ценность, сопряжено со стоимостью, и в этом случае ваш поставщик платежей будет взимать с вас плату за транзакцию, а некоторые взимают и другие сборы, такие как плата за установку или ежемесячные платежи.

Но если онлайновые платежи помогут вам расширить ваше членство, сбор средств или ваш онлайн-бизнес, они откажутся от вашего гораздо большего пирога.

Мы рассмотрим затраты позже, но сейчас, прежде чем вы начнете думать о выборе конкретного поставщика платежей, важно понять некоторую терминологию онлайн-платежей, включая поставщика платежей .

Что такое онлайн-платежи? Понимание терминологии онлайн-платежей

Существует несколько терминов, которые используются почти взаимозаменяемо при описании онлайн-платежей:

Несмотря на то, что они различны, с небольшими различиями, все они относятся к компании, услуге или приложению, которые выступают в качестве финансового посредника между вашим веб-сайтом и вашим клиентом, а также между вами и вашими банковскими счетами . Каждый облегчает завершение онлайн-транзакций и обработку онлайн-платежей.

Платежный шлюз

Платежный шлюз — это служба, которая получает запрос онлайн-оплаты с вашего веб-сайта и направляет его в платежный процессор . Вы можете представить себе платежный шлюз в качестве цифрового эквивалента торгового автомата, в который вы положили карту в продуктовый магазин.

Платежный процессор

Процессор платежей — это служба, которая проверяет данные кредитной карты покупателя (например,g., принадлежащие вашему члену, донору или стороннику) и проверяет, достаточно ли у них средств на счете для покрытия платежа. Если у клиента достаточно средств, транзакция авторизуется, и средства переводятся со счета клиента. Статус транзакции передается обратно на платежный шлюз, который затем отправляет сообщение о статусе на ваш сайт. Компания, занимающаяся обработкой платежей, может также предоставить вам оборудование, необходимое для приема платежей лично, например, устройство для подбора карт.

Платежный оператор

A поставщик платежей (или поставщик платежных услуг) — это компания, которая обслуживает платежный шлюз или службы обработки платежей. Некоторые будут работать оба.

Платежный сервис или платежная система

Если провайдер платежа предлагает несколько типов платежных шлюзов — с различными функциями и ценами — каждый тип называется , платежный сервис или , платежная система .Например, PayPal является поставщиком платежных услуг, который предлагает ряд платежных услуг или платежных систем, таких как PayPal Payflow Pro и PayPal Express Checkout (и вот отличный список, если вы ищете альтернативу Paypal или продолжаете читать, чтобы увидеть наш обзор различных систем онлайн-платежей в нижней части этого поста).

Merchant account

Торговый счет — еще один важный термин для понимания. Когда онлайн-транзакция успешно завершена, средства переводятся со счета покупателя на ваш торговый счет, особый вид банковского счета, который используется исключительно для хранения средств, полученных в результате транзакций по кредитным и дебетовым картам.Чтобы принимать онлайн-платежи, вам, как правило, необходимо создать торговый счет у поставщика платежных услуг. Средства, накопленные на вашем торговом счете, регулярно переводятся на банковский счет вашей организации.

Платежный шлюз против платежного процессора: в чем разница?

Хотя термины «платежный шлюз» и «обработчик платежей» иногда используются взаимозаменяемо, на самом деле они относятся к различным частям процесса платежей.

В онлайн-транзакции платежный шлюз — это то, что аутентифицирует платеж клиента, тогда как платежный процессор — это механизм, который передает транзакцию между банком и продавцом.

Это различие важно, потому что в физической транзакции требуется только обработчик платежей. Однако в виртуальной транзакции необходим дополнительный уровень аутентификации.

Однако, чтобы сделать это еще более запутанным, платежный шлюз и платежный процессор иногда объединяются в одну услугу, известную под любым именем.Некоторые компании будут управлять обеими сторонами процесса, а другие — только одной.

Итак, читая наш список платежных систем, помните об этом простом, но жизненно важном различии.

Как работает процесс онлайн оплаты

Чтобы полностью понять, как работают онлайн-платежи, давайте проследим за транзакцией от начала до конца. Таким образом, вы можете видеть, как взаимодействуют ваш веб-сайт, ваш участник или донор, а также ваш поставщик платежных услуг.

Для начала обработки онлайн-платежей обычно требуется:

торговый счет — хотя некоторые платежные системы (например, PayPal) не требуют торгового счета или могут предоставить вам один

счет у поставщика платежных услуг

— веб-страница с кнопкой (например, присоединиться, пожертвовать, купить), которая инициирует процесс транзакции — вы можете использовать код, предоставленный вашим поставщиком услуг, или специализированное программное обеспечение для корзины покупок

После того, как вы настроите свою веб-страницу и подключите ее к системе онлайн-платежей, посетители вашего сайта смогут оплачивать в Интернете товары или услуги.Процесс онлайн-оплаты начинается, когда посетитель нажимает кнопку, чтобы оплатить онлайн оплату членских взносов или регистрации на мероприятие, или сделать пожертвование или купить что-то в вашем интернет-магазине.

В появившейся онлайн-форме оплаты посетитель вводит данные своей кредитной карты и отправляет запрос на транзакцию. В зависимости от вашего поставщика услуг онлайн-платежей, форма может появиться на вашем веб-сайте, или ваш покупатель может быть перенаправлен на форму на веб-сайте вашего поставщика услуг.

Запрос на транзакцию вместе с информацией о кредитной карте, введенной покупателем, надежно передается на платежный шлюз, которым управляет ваш поставщик платежных услуг. Информация зашифрована, чтобы никто, включая вас, не мог просматривать личную и финансовую информацию покупателя.

Ваш поставщик платежных услуг затем будет использовать безопасную услугу обработки платежей — либо собственную, либо предоставленную другой компанией — для проверки данных кредитной карты покупателя и подтверждения наличия у покупателя достаточных средств для завершения транзакции.

Если учетные данные покупателя действительны и средств достаточно для завершения транзакции, ваш поставщик платежных услуг инициирует перевод средств с банковского счета покупателя на торговый счет, связанный с вашим веб-сайтом, и уведомляет ваш веб-сайт о том, что транзакция была завершена. утвержден. В зависимости от того, как настроен ваш веб-сайт, эта информация может использоваться для автоматического обновления записей на вашем сайте (например, для обновления базы данных управления членством или регистрации событий).

Если транзакция будет отклонена по какой-либо причине — например, неверные учетные данные или недостаточно средств — средства не будут переведены, но информация о статусе все равно будет отправлена на ваш веб-сайт.

Топ-10 лучших систем онлайн-платежей для вашей организации

Теперь, когда мы рассмотрели анатомию онлайн-транзакций, вот несколько платежных систем, которые вы можете использовать для нужд вашей организации в обработке онлайн-платежей.

Мы привели причины, по которым вы можете выбрать один процессор вместо другого, а также обзор комиссий, которые они взимают за транзакцию.

(обратите внимание, что это может быть не точно для всех провайдеров, поскольку некоторые компании, выпускающие кредитные карты, будут платить дополнительные сборы, как и транзакции, осуществляемые за пределами вашей страны, поэтому это подразумевается только в качестве сравнения.)

Имея это в виду, вот десять лучших систем онлайн-платежей для всех ваших потребностей обработки платежей (и если вы некоммерческий, ознакомьтесь с нашим полным руководством по некоммерческим платежным процессорам здесь).

1.Платежи из дикого абрикоса

Wild Apricot Payments — это собственная система обработки платежей Wild Apricot, основанная на AffiniPay, платежном шлюзе, который специализируется на платежных решениях для ассоциаций.

AffiniPay имеет более чем десятилетний опыт работы в индустрии платежей и рейтинг A + от Better Business Bureau. Как платежи AffiniPay, так и платежи Wild Apricot полностью соответствуют PCI и были созданы специально для некоммерческих транзакций, то есть они поддерживают повторяющиеся пожертвования и предлагают бесплатную поддержку и соответствие PCI, а также не требуют настройки или ежемесячной платы.

Plus, в то время как некоторые системы онлайн-платежей требуют, чтобы вы переводили деньги на свой банковский счет, с помощью Wild Apricot Payments вся сумма транзакции зачисляется непосредственно на ваш банковский счет, не отрывая рук.

Если вы хотите настроить онлайновые платежи для своей организации, начните безрисковую 30-дневную пробную версию ПО для управления членством Wild Apricot

Расходы: 2,9% + 0,30 долл. США за кредитную / дебетовую транзакцию

2.Полоса

Stipe — самый гибкий платежный процессор на рынке. Являетесь ли вы крупной некоммерческой организацией с различными потоками пожертвований или небольшим клубом / ассоциацией, API Stripe легко связывает ваши платежи в любом месте. Вы даже можете перейти из ООО в корпоративный статус!

Расходы: 2,9% и 0,30 долл. США за кредитную / дебетовую транзакцию + 0,4% за периодический счет

3. Apple Pay

Для онлайн-платежей Apple Pay предлагает самые удобные способы оплаты на рынке.Пользователи могут мгновенно платить, используя свои существующие кошельки Apple, одним нажатием кнопки (или сканированием отпечатков пальцев). Обратите внимание, что они не являются провайдером платежей, поэтому вам нужно будет настроить их через одного из других участников этого списка, если вы хотите принимать другие виды платежей.

Расходы: Никаких дополнительных комиссий сверх обычных комиссий за кредитные операции (в среднем 1,5 — 5% в США)

4. Дволла

Dwolla имеет широкий спектр интеграций и очень гибок.Если вам требуется несколько платежных структур, таких как рассрочка платежей, многоуровневые проценты и различные периодические платежи, Dwolla может справиться со всем этим. Лучше всего, их структура оплаты очень конкурентоспособна.

Расходы: $ 25 в месяц + 0,5% за транзакцию

5. Должен

Due — это многофункциональный платежный процессор, который готов к потребностям 21-го века. Благодаря ему пользователи получают доступ к виртуальным кошелькам, безопасным транзакциям и даже программному обеспечению для отслеживания времени.Если вы ищете широкое решение с различными формами оплаты, Due — отличный выбор.

Расходы: 2,8% + 2,9% и 0,30 долл. США за кредитную / дебетовую транзакцию

6. Площадь

Square первым в игре представил кредитную карту, которая может быть подключена к мобильному телефону, соединена с приложением и обрабатывать транзакции. Их технология улучшилась только благодаря расширенным функциям касания, а также полностью инклюзивному программному обеспечению для безопасной и надежной обработки ваших транзакций.

Расходы: 2,65% за транзакцию с картой, 2,9% + 30 центов за оплаченную Квадратную Счет-фактуру или онлайн-транзакцию, 3,4% + 15 центов за транзакцию, введенную вручную, и 0,10 долл. США за продажи дебетового крана Interac

7. PayPal

PayPal является одним из наиболее широко используемых платежных систем, что является их самым большим преимуществом. Скорее всего, большинство ваших потенциальных сторонников и клиентов уже имеют учетные записи в PayPal и могут легко совершать платежи.PayPal также берет на себя все проблемы безопасности, то есть вы не будете хранить информацию о кредитной карте (как большинство других платежных систем).

Расходы: 2,9% + 0,30 долл. США за кредитную / дебетовую транзакцию

8. Authorize.net

Являясь старейшим и наиболее распространенным платежным решением в этом списке, Authorize.net может сделать практически все, что вам когда-либо понадобится в обработке платежей. С авторизацией.нет, у вас никогда не будет неподдерживаемого типа платежа, так как они всегда в курсе последних способов оплаты и даже выиграли награду за выдающуюся интеграцию API.

Затраты: $ 25 в месяц + 2,9% и 0,30 $ за транзакцию

9. Freshbooks

Freshbooks — это не просто процессор платежей, это мощное бухгалтерское программное обеспечение, используемое миллионами компаний по всему миру. Вы не найдете более четкой финансовой отчетности в отрасли, так как они известны удивительным пользовательским опытом и поддержкой клиентов.Если вы ищете универсальный инструмент отчетности и обработчик платежей в одном, Freshbooks предоставит вам все необходимое.

Расходы: Фиксированная комиссия 2,9%

10. Moneris

Как и Freshbooks, Moneris предоставляет клиентам не только платежный процессор, но и модульную отчетность и даже инвентаризацию. Преимущество Moneris — это их выдающееся круглосуточное обслуживание клиентов с рейтингом до потолка. Они гордятся своей надежностью и находятся там, когда они вам больше всего нужны.

Расходы: $ 19,95 канадских долларов в месяц, + 2,75% за кредитную операцию

Если вам нужна дополнительная помощь по выбору провайдера онлайн-платежей после просмотра этого списка, ознакомьтесь с нашим руководством по этому вопросу.

Программное обеспечение Тысячи организаций-членов используют для обработки платежей

Если вы управляете членской организацией (например, клубом или ассоциацией), существует программное решение, которое может сэкономить ваше время и деньги за счет автоматизации всех членских взносов, регистрации новых участников и оплаты мероприятий.

Это программное обеспечение называется «Программное обеспечение для управления членством», которое представляет собой комплексное решение для управления, предназначенное для небольших и средних некоммерческих организаций. Вот что еще он может сделать для вас:

- Мгновенно обрабатывает онлайн-платежи, сборы и пожертвования (в нем даже есть собственный обработчик платежей, который вы можете использовать)

- Создайте профессиональный, удобный веб-сайт, на котором можно разместить раздел новостей, уведомления, ресурсы, каталог участников, календарь событий и многое другое.

- Настроить страницы регистрации добровольцев, участников и участников.

- Ведение полной базы данных контактов, которую легко искать, фильтровать и обновлять.

- Улучшение связи с участниками с помощью автоматических счетов, электронных писем, информационных бюллетеней и запросов на обслуживание.

- Предоставляет вам финансовые отчеты, аналитические материалы и сводные данные о членстве в считанные секунды.

- Принимайте платежи через мобильное приложение.

Программное обеспечение для управления членством

устраняет необходимость в нескольких системах и обработку, необходимую для их обслуживания, объединяя все в одно простое в использовании решение.

Если вы хотите настроить это программное обеспечение для своей организации, я бы посоветовал вам начать бесплатную пробную версию Wild Apricot. Wild Apricot — это программное обеспечение для управления членством № 1, используемое более чем 20 000 организаций по всему миру. Вы можете получить бесплатную 30-дневную пробную версию здесь.

«Будучи небольшим некоммерческим и полностью добровольным советом, мы не имеем возможности вручную регистрировать подписки на членство и регистрировать обучение. У нас теперь есть автоматические платежи, регистрации, продления и мы можем общаться в мгновенно с нашим членством.Также очень приятно иметь все это с удобным веб-сайтом в одном месте! «

— DeeDee LeBaron, Ассоциация занятости и обучения штата Орегон

,

Люди, плохо знакомые с обработкой платежей, часто встречают десятки новых условий, делая первые шаги в этом направлении. Платежный шлюз, платежные системы и торговый счет не означают для них приседания. Более того, они часто считают эти термины взаимозаменяемыми. Однако это не так.

Хотя эти термины имеют прямое отношение к обработке платежей, они все означают разные вещи.И чтобы помочь вам, мы написали эту короткую статью. Он объясняет каждый термин и позволяет увидеть связь между каждым из них в бизнесе обработки онлайн-платежей.

Платежный шлюз — это «программное обеспечение, которое мы используем для передачи данных транзакции от продавца в банк-эквайер. Это программное обеспечение служит интерфейсом между формой оплаты на веб-сайте продавца и банком-эквайером ».

Попутно вся информация зашифрована, чтобы предотвратить любую утечку информации.

Мы настоятельно рекомендуем каждому продавцу, ищущему надежный платежный шлюз, убедиться, что платежный шлюз, который он собирается использовать, соответствует стандартам PCI DSS.

Платежный шлюз — это система, внутри которой происходит поток информации. Информация распределяется между банком-эмитентом, продавцом, держателем карты и банком-эквайером. Несмотря на то, что для выполнения транзакции обычно требуется менее 10 секунд, информационный поток состоит из девяти этапов.

Что происходит после нажатия кнопки «Купить сейчас».

- Пользователь делает заказ онлайн и решает оплатить его кредитной картой. Он нажимает кнопку «Заказать сейчас», и веб-сайт перенаправляет его на страницу оплаты, где он вводит все данные кредитной карты, необходимые для завершения процесса оплаты. Он нажимает «Отправить» и переходит к следующему этапу.

- Введенные пользователем данные отправляются продавцу, который перенаправляет их на платежный шлюз вместе с суммой заказа.

- Затем запрос авторизации от платежного шлюза отправляется в банк-эквайер, а затем в IPS (MasterCard / AmEx / Visa) и банк-эмитент, чтобы убедиться, что рассматриваемая платежная карта является реальной и действительной.

- В случае, если карта 3D Secure, клиент будет немедленно перенаправлен на страницу, чтобы ввести свой пароль и убедиться, что он является владельцем карты. Как только банк-эмитент проверяет пароль, он отправляет уведомление в IPS.

- Затем IPS передает проверку банку-эквайеру.

- Наконец, платежный шлюз просит банк-эквайер вычесть сумму заказа из платежной карты.

- Банк-эмитент приступает к выяснению, имеет ли клиент достаточные средства на балансе. Если он это делает, первый переводит запрошенную сумму денег и подтверждает транзакцию в IPS.

- MasterCard / AmEx / Visa отправляет подтверждение в банк-эквайер и платежный шлюз.

- В течение 15 минут продавец получает информацию о транзакции, если она прошла успешно, и сразу после этого средства списываются со счета держателя карты.

Поток информации — сложный процесс, но он не занимает больше пары секунд. Теперь давайте посмотрим, кто является обработчиком платежей и какова его роль.

Кто такой платежный процессор?

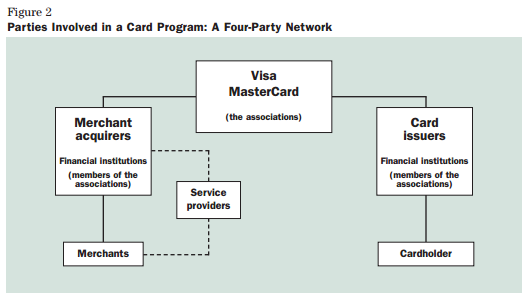

Обработчик платежей или поставщик платежных услуг (PSP) — это компания или финансовое учреждение, выбранное продавцом для обработки своих онлайн-платежей, включая платежи по кредитным и дебетовым картам, а также платежи, осуществляемые альтернативными способами оплаты.

Каждый обработчик платежей использует специальное программное обеспечение для обработки, хранения и анализа транзакций продавца.

Поставщики платежных услуг выступают в качестве посредников между владельцем карты, продавцом, банком-эквайером, платежным шлюзом и банком-эмитентом. Они помогают клиентам совершать онлайн-платежи в считанные секунды, не заставляя продавца разрабатывать собственное программное обеспечение для обработки платежей.

Выбор правильного платежного процессора имеет жизненно важное значение для вашего бизнеса. Не только хорошие PSP гарантируют приятное обслуживание клиентов, но также повышают ваши конверсии с помощью улучшенных и упрощенных платежных шлюзов.

Что такое торговый счет?

Счет продавца — это соглашение между продавцом и банком-эквайером, которое позволяет первому получать и обрабатывать платежи по кредитным картам. Как мы уже упоминали в нашей предыдущей статье, получение аккаунта продавца важно для всех, кто хочет обратиться к более широкой аудитории. Все больше и больше людей готовы платить за товары и услуги не наличными, а кредитными картами — и поэтому аккаунт продавца необходим!