Узнать КАК. Сайт полезных советов и интересной информации. Как вести себя с коллекторами родственникам должника

Как правильно общаться с коллекторами: грамотный разговор по телефону.

Не секрет, что коллектор – это обычно человек с железной хваткой, способный пошатнуть нервную систему любого среднестатистического обывателя. Настойчивость и давление – основные методы работы компаний по истребованию долга.Сегодня я расскажу о том, как себя вести с вышибалой, что отвечать коллектору по телефону, какую информацию у него обязательно нужно узнать.

○ Чем важен грамотный разговор?

Психологический фактор – важная составляющая разговора с вымогателями. Цель коллектора – запугать человека и заставить его любой ценой найти деньги.

Человек, пребывающий в стрессе, легко идет на поводу у шантажистов, жертвуя многим лишь бы его жизнь и здоровье были в целостности. Между тем, очень важно мыслить в таких ситуациях трезво, с холодной головой, игнорируя преувеличенные запугивания коллекторов, ведь по закону они ничего не могут сделать.

Важно! Единственное, чем наделил законодатель коллектора – возможность словесного воздействия путем нормального общения. Угрозы, насилие, оскорбления, нанесение вреда репутации и имуществу недопустимы.

Еще один важный момент – во время разговора идет аудиозапись. В случае возникновения спорных ситуаций она может попасть в руки правоохранительных структур. Поэтому от вас требуются максимально четкие и ясные ответы на вопросы коллектора.

Если вы будете вести разговор грамотно, есть шанс, что взыскатель перестанет вас безосновательно запугивать и предложит план погашения долга.

К тому же чего вам бояться, если вы знаете закон и сможете защитить в себя в случае применения коллектором незаконных методов?

Вернуться к содержанию ↑

○ Пошаговая инструкция ведения разговора.

Полностью исключить элемент стресса из общения с коллекторами, конечно, не получится, но знать несколько правил поведения с ними безусловно не помешает.

✔ Запись разговора.

При любом общении с должником обязательно производится запись (ст. 17 Закона № 230-ФЗ). Это необходимо в первую очередь для контроля сотрудников коллекторских организаций их начальством. О том, что идет фиксация разговора взыскатель должен предупредить в начале беседы.

Вам также не запрещается записывать разговор.

Эти материалы признаются доказательствами и рассматриваются в суде при выявлении нарушений в действиях коллекторов. Если вы не зафиксировали разговор, запись может быть истребована правоохранительными органами непосредственно от взыскателя денег.

✔ Персональная информация о коллекторе.

Согласно ч. 6 ст. 7 Закона № 230-ФЗ должнику по телефону сообщают:

- Ф.И.О. или название кредитора и взыскателя.

- Сведения о наличии долга.

- Номера телефонов коллектора и кредитора.

Если вам не сообщили эти сведения, спросите их сами и не ведите разговор, пока не дождетесь четкого ответа.

Внимание! Коллекторы не могут звонить со скрытых номеров.

✔ Можно ли не говорить персональную информацию о себе?

Должник не обязан сообщать о себе какую-либо информацию, тем более это опасно из-за частых телефонных «разводов» аферистов. Заемщик может вообще не общаться с коллекторами, написав заявлением о том, что его интересы будет представлять адвокат (ст. 8 Закона № 230-ФЗ).

В некоторых случаях, когда методы воздействия на гражданина не действуют, взыскателя начинают расспрашивать о его родственниках с целью выбить деньги через них. Не отвечайте. Это незаконно и допускается только в одном случае – если заемщик подписал соглашение о возможности обращения коллекторов к другим лицам (ст. 4 Закона № 230-ФЗ).

✔ Запись угроз.

Вы вправе записать угрозу коллектора и предъявить ее в качестве доказательства в суде.

Нужно ли предупреждать собеседника о фиксации разговора? Априори запись должна идти и так, поэтому никакого предупреждения не требуется. Тем не менее уведомить коллектора о том, что вы будете его записывать, не помешает (хотя и редко, но бывают ситуации, когда судьи настаивают на исследовании в ходе дела только допустимых доказательств, полученных законным путем, то есть после предупреждения об осуществлении записи).

✔ Завершение разговора.

Беседа в большинстве случаев заканчивается самим коллектором на одном из предыдущих этапов. Например, когда заемщик очень детально интересуется информацией об организации взыскателя или если юридически подкованного человека запугать просто-напросто не удается.

Тем не менее, если вас «грузят» далее, постарайтесь отвечать точно и лаконично.

Как разговаривать с коллектором? Постарайтесь применить в беседе все свои юридические знания. Заранее узнайте, какими права обладает коллектор, и какая мера ответственности ему может грозить. Не стесняйтесь сказать, что обратитесь в суд или в правоохранительные органы в случае применения в отношении вас незаконных мер.

Идеальным окончанием разговора будет вариант, если коллектор вас услышит, войдет в ваше положение и предложит адекватный план по возвращению долга.

Вернуться к содержанию ↑

○ Типичные уловки коллекторов.

Разберем, как нужно действовать, если вас провоцируют.

✔ Угроза отнять имущество.

Вымогатели иногда требуют переписать на них жилье или машину, угрожают нанести вред имуществу, заключить невыгодную для должника сделку, пожертвовать собственностью родственников ради списания долгов. Все это незаконно и на практике не может реализоваться, так как коллекторы не могут отнять имущество. Этим правом наделен только пристав.

Скажите собеседнику, что идет фиксация разговора, а запись будет передана в прокуратуру для привлечения шантажиста к уголовной ответственности, которая может наступить на основании статей 163 и 179 УК РФ.

✔ Угроза жизни и здоровью.

Словесные выпады в вашу сторону или в сторону ваших близких недопустимы. Вы имеете полное право обратиться в полицию или в прокуратуру, заявив об угрозах. В качестве доказательства потребуется запись разговора.

✔ Звонки в ночное время.

Звонки ночью с 22.00 до 08.00 не разрешены (ч. 3 ст. 7 Закона № 230-ФЗ).

Но если коллекторы нарушают это требование, вы вправе пожаловаться на них в полицию. За несоблюдение положений Закона № 230-ФЗ предусматривается административная ответственность по ст. 14.57 КоАП РФ. Звонки в ночное время могут расцениваться также как мелкое хулиганство – ст.20.1 КоАП РФ, поэтому о них целесообразно сообщать в полицию.

Вернуться к содержанию ↑

○ Общение при личной встрече.

При личной встрече постарайтесь соблюдать спокойствие и следовать нижеприведенной инструкции.

- Попросите представиться и предъявить документальные основания обращения к вам.

- Записывайте разговор.

- Не сообщайте коллектору информацию о доходах и контактных данных своих близких.

- Не подписывайте никаких бумаг.

- Если вымогатель начинает угрожать каким-либо насилием, вызывайте полицию.

- Не передавайте коллекторам деньги из рук в руки. Внесение средств в счет долга должно фиксироваться документально.

Хотя коллекторы и приносят дискомфорт в дом, иногда и среди них попадаются чуткие люди. Не грубите, ведите себя сдержанно и, возможно, помощь придет оттуда, откуда вы ее не ждете.

Вернуться к содержанию ↑

○ Советы юриста:

✔ Как поступить должнику, если коллекторы постоянно ему звонят, а также посещают жилище, приходя «описывать имущество»?

Если с момента возникновения долга прошло 4 месяца, заемщик вправе совсем отказаться от общения с коллекторами. Для этого ему необходимо написать заявление на имя кредитора и взыскателя средств. Документ подается через нотариуса, заказным письмом или путем вручения под роспись (ст. 8 Закона № 230-ФЗ).Если 4 месяца еще не прошло, сообщите коллектору, что вы будете вынуждены обратиться в правоохранительные или надзорные органы.

✔ Можно ли не выплачивать долг, если звонить перестали?

Прекращение звонков не свидетельствует о том, что долг вам простили. Скорее всего, коллекторы просто ждут, пока ваша задолженность вырастет. Это связано с тем, что чем больший период должник уворачивался от выплат, тем выше процент получит взыскатель за свою деятельность после истребования нужной суммы.Таким образом, если у вас появилась возможность отдать долг, то смело отправляйтесь к кредитору его погашать. Этого делать не следует лишь в одном случае – если с момента возникновения задолженности прошло более 3 лет (оканчивается срок исковой давности).

Вернуться к содержанию ↑

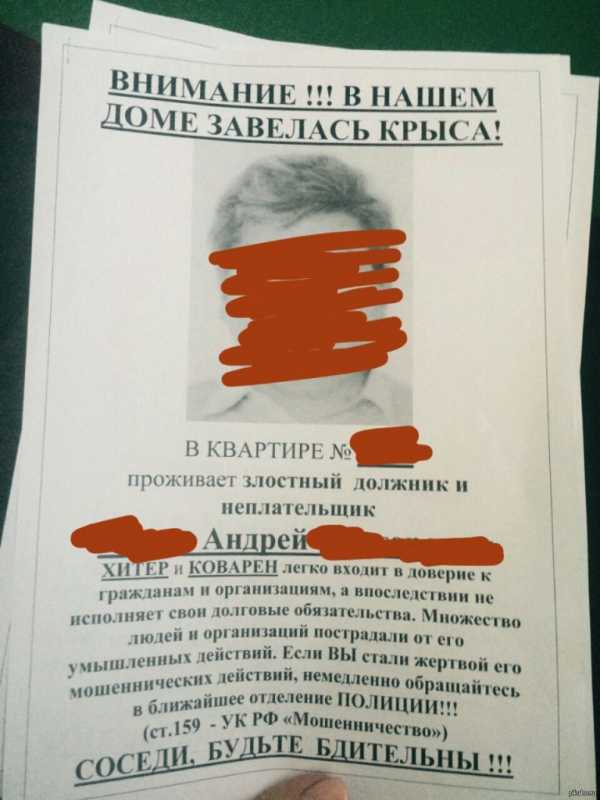

Андрей с канала "Везде сами" расскажет, как правильно вести разговор с коллекторами.

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

topurist.ru

Как вести себя с коллекторами при личной встрече

Несмотря на тот факт, что у коллекторов нет каких-либо действенных рычагов давления на клиента, они вполне способны испортить ему жизнь. Если сотрудники службы безопасности банка придерживаются определенных правил поведения, то коллекторы не считают нужным себя в чем-то ограничивать. Они могут звонить родственникам, соседям, оставлять разного рода надписи на дверях, пытаться попасть в жилище. Вообще, ассортимент относительно честных способов напоминать клиенту о существующем долге велик, но именно на теме незапланированной личной встречи необходимо остановиться более подробно.

Всегда нужно помнить, что сотрудники коллекторского агентства совершенно ничего сделать клиенту просто не могут. Они не могут изымать имущество, угрожать, применять силу или оскорблять заемщика. Конечно, они будут пытаться делать подобные неправомерные шаги, но только до получения адекватного ответа со стороны клиента. Просто ему нужно будет показать свою юридическую подкованность. Это обязательно успокоит даже самых агрессивно настроенных гостей.

Правила поведения клиента, если к нему пришли коллекторы домой:

1. Никто не может обязать заемщика общаться с сотрудниками агентства. О том, чтобы отдавать им имущество или денежные средства и вовсе речи быть не может. Если общение выходит за рамки дозволенного, а клиент чувствует давление на себя, то двери можно закрывать буквально не попрощавшись.

2. Если их это не остановило, то обязательно стоит пригрозить вызовом полиции. Коллекторы знают, что закон на стороне клиента, поэтому такая угроза их очень быстро успокоит. Если же ситуация все равно не сбавляет обороты, то можно смело звонить правоохранителям. Нужно будет сообщить, что незнакомые люди пытаются попасть в жилище, требуют денежные средства, угрожают, применяют силу. В дальнейшем с ситуацией будет разбираться наряд полиции. Желательно изначально привлечь к этому процессу соседей, чтобы потом правоохранителям было значительно проще составлять протокол.

3. Далеко не все коллекторы ломают двери и общаются только на повышенных тонах. Заемщику могут попасться адекватные сотрудники агентства. Штат компании составляют не только бывшие полицейские, но и юристы крупных фирм, аудиторы, адвокаты. Они могут прийти с целью обсудить в комфортной для клиента обстановке сложившуюся ситуацию. Агрессивно относиться к таким людям не стоит, поскольку подарок в виде грамотного коллектора поможет понять масштаб проблемы и сохранить при этом нервы.

4. Сразу после прихода коллекторов целесообразно начать аудио или видеозапись происходящего. Причем сами сотрудники должны знать, что такая запись ведется, это будет мотивировать их вести себя прилично и в рамках закона. Если же культура общения не проявится и после такого шага со стороны клиента, то записи станут доказательствами при дальнейшем разбирательстве в суде.

5. Даже если средства на частичное погашение займа есть, то отдавать их напрямую коллекторам не стоит. Любое внесение средств долго быть документально засвидетельствовано, а сделать это дома просто невозможно. Вообще, если долг уже передан коллекторам, то стоит ждать суда. Сумма увеличиться все равно уже не сможет, а вот уменьшить её при правильном ведении дела вполне возможно. Отдавать средства лучше уже после вынесения решения.

6. При небольшой сумме долга есть шанс, что в суд подавать никто не будет. Здесь вступает в игру соотношение потенциального дохода к затратам на работу юриста. Если клиент должен 10 000 рублей, а чтобы их вернуть потребуется месяц гонять по судам штатного юриста, то смысла в этом просто нет. При маленьком долге стоит попытаться потянуть время и посмотреть, что из этого будет выходить.

7. Если сумма большая, то дела будут обстоять в корне иначе. Банк или коллекторы не отстанут, дело все равно попадет в суд. Конечно, они попытаются сэкономить на ведении дела в суде и постараются надавить на клиента предельно сильно, чтобы средства вернулись без длительных разбирательств. При большом долге нужно ждать не очень приятных действий со стороны коллекторов, но важно не сломаться под их напором и грамотно отвечать на их наглость. Пара неудавшихся попыток остудит пыл коллекторов и перенаправит их энергию на более слабых должников.

МИКРОЗАЙМЫ

Заявка

Заявка

Заявка

Заявка

Заявка

Заявка

Заявка

Заявка

Заявка

Заявка

ПОТРЕБИТЕЛЬСКИЕ КРЕДИТЫ

СУММА КРЕДИТА

до 1 000 000 рублей

Заявка

до 200 000 рублей

Заявка

до 500 000 рублей

от 18,9% годовых

Заявка

до 400 000 рублей

Заявка

до 1 500 000 рублей

от 19,9% годовых

Заявка

КРЕДИТНЫЕ КАРТЫ

до 300 000 рублей

от 24,9% годовых

Заявка

до 300 000 рублей

от 25,99% годовых

Заявка

до 300 000 рублей

от 24,9% годовых

Заявка

Загрузка...redolg.ru

Как вести себя с коллекторами?

Очередной мировой кризис поставил под удар многих заемщиков, взявших в банке кредит, и по каким-либо причинам прекратившим платить ежемесячный взнос. Если кредитным говором предусмотрена возможность передачи данных о заемщике в специализированную компанию, должник может столкнуться с коллекторами: как вести себя с ними будет рассказано в этой статье.

Как вести себя с коллекторами по телефону?

Конечно, не стоит грубить, хамить, плакать и давить на жалость. В любой ситуации нужно оставаться человеком, тем более что у представителей данной организации прав на принудительное взыскание долгов нет. Действия должника должны быть следующими:

- Сразу включить записывающее устройство и поинтересоваться именем звонившего, местом его работы, основанием звонка и т.д.

- Спрашивая, как следует вести себя, если звонят коллекторы, не нужно паниковать. Лучше собраться с мыслями и выслушать своего оппонента. Прежде чем отвечать на вопросы, думать, так как коллекторы преследуют цель собрать как можно больше данных о заемщике, а последнему это невыгодно.

Самое лучшее решение – договориться с коллектором о рассрочке погашения задолженности, а если он начнет угрожать, хамить и нагло себя вести, следует предупредить, что разговор записывается и при дальнейшем поступлении угроз обратиться в полицию или прокуратуру.

Тем, кто интересуется, как вести себя с коллекторами родственникам должника, стоит ответить, что в этом случае можно сразу жаловаться в правоохранительные органы, потому как у них нет права разглашать информацию о задолженностях.

Как нужно вести себя с коллекторами при встрече?

О чем-либо говорить с пришедшим человеком можно только в том случае, если он предъявил свой паспорт, доверенность, подтверждающую его полномочия и договор цессии, дающий ему право требовать долг. Причем доверенность необходимо внимательно изучить, так как в этом документе содержатся сведения о том, какие действия уполномочен совершать этот человек. Проникать в дом коллектор прав не имеет, а при попытках это сделать нужно тут же звонить в полицию. Интересуясь, как правильно себя вести при общении с коллекторами, необходимо держаться достойно и не давать себя запугать.

Большинство представителей этой организации, как правило, в прошлом работали в правоохранительных органах и опыта психологического давления на людей у них не занимать. Кроме того, они пользуются юридической неграмотностью населения, вымогая деньги или предлагая отдать ценности или бытовую технику. Ни в коем случае нельзя поддаваться на их уловки, ничего из дома не выносить, никаких бумаг не подписывать. Самое разумное решение – фиксировать весь процесс общения с пришедшим человеком на камеру мобильного телефона или другого устройства. Необходимо уведомить коллектора, что эта запись может оказаться в прокуратуре. Хорошо, если рядом будет находиться кто-то из близких в качестве свидетеля.

В свою очередь грубить представителю организации, получившей право требовать с заемщика долг, не стоит, как и спорить и ругаться с ним. Он также может подать жалобу в полицию, расценив действия должника как хулиганство. В любом случае, приняв решение платить по счетам, деньги нужно перечислять в банк, а не коллекторское агентство. А если возможности выплачивать долг нет, лучшим вариантом будет общаться с судебными приставами, чью деятельность закон регулирует в гораздо большей степени, чем работу коллекторов.

kak-bog.ru

что делать и как себя вести

Возлагая на себя кредитные обязательства, человек должен понимать ответственность, которую он несет при займе средств. Нет принципиальной разницы, занимать в банке или у микрофинансовой организации, в любом случае долг предстоит выплачивать по договору. Если пропала возможность платить за кредит, лучше сразу уведомить кредитора и найти пути решения проблемы. Когда заемщик просто перестает выплачивать деньги на регулярной основе, займодатель обращается в коллекторское агентство. Он может переуступить долг коллекторам или попросить их оказать услуги по общению с заемщиками с целью возмещения средств. Если ваш долг передан коллекторам, стоит знать основные правила общения с ними, а также изучить их способы воздействия.

Оглавление: 1. Коллекторы: кто это такие и как они действуют 2. Что делать, если коллекторы угрожают 3. Как вести себя с коллекторами должнику 4. Как вести себя с коллекторами поручителю 5. Что делать, если коллекторы угрожают без поводаКоллекторы: кто это такие и как они действуют

Коллекторские агентства представляют собой посредника, который идет на общение с заемщиком от лица кредитора. Цель коллекторского агентства – это вернуть займодателю деньги, которые не возвращает человек, оформивший на себя кредит. Коллекторы преследуют свои собственные интересы, представляя банк. Чаще всего подобные посредники получают определенный процент с долга, который погашен человеком после их работы. Именно поэтому коллекторы активнее проявляют себя при общении с заемщиками по большим кредитам.

Деятельность любых коллекторов можно разделить на несколько этапов:

- Сбор данных. После того как коллекторское агентство получает заказ от банка, первым делом оно стремится собрать максимум информации о заемщике. Их интересуют не только данные, которые может предоставить банк (место работы, семейное положение, место жительства, информация о поручителях), но и другие сведения. Часто коллекторы делают определенные выводы о должнике через его социальные сети, собирая также информацию о его финансовом положении, коллегах по работе, друзьях и увлечениях.

- Информационное давление. Первая активная фаза работы коллекторов информационная. Сотрудники коллекторского агентства уведомляют заемщика, что у них находится его долг и в ближайшее время следует погасить задолженность. Чаще всего подобное давление выражается звонками, письмами по электронной почте или общением в социальных сетях. Коллекторы могут присылать письма заемщику, в которых подробно объясняют, что его ждет в случае невыплаты долга. Часто для воздействия используются завышенные суммы штрафа, которые ждут должника, если он в ближайшее время не отдаст деньги.

- Прямое давление. Самая тяжелая для должника фаза общения с коллекторами – это прямое давление с их стороны. Если заемщик не отвечает на телефон и полностью игнорирует коллекторов, они могут прибыть к нему домой, на работу или просто «случайно встретить» на улице. Чаще всего предварительно коллекторские агентства уведомляют о скором визите к заемщику, чтобы лишний раз поторопить его с выплатами. Необходимо обратить внимание, что если после личной встречи должник не приступил к погашению кредита, коллекторы начинают встречаться с его друзьями, коллегами, начальником по работе, объясняя ситуацию и требуя оказать воздействие на заемщика.

- Обращение в суд. Когда коллекторские агентства не могут добиться своего и заставить должника оплатить долг, они обращаются в суд с требованием о взыскании средств. В некоторых случаях данная ситуация выгодна заемщику, особенно если у него имеется возможность применить срок исковой давности во время судебного разбирательства.

Следует обратить внимание, что деятельность коллекторов регулируется следующими правилами и законами:

- Коллекторские агентства обязаны действовать в рамках гражданского и уголовного кодекса, то есть им запрещено: угрожать, унижать, оскорблять, клеветать и совершать другие противоправные действия против заемщика.

- Коллекторы не имеют права вторгаться в жилище должника без его разрешения.

- Совершать свою деятельность коллекторы имеют право в будние дни с 6 утра до 10 вечера, то есть их звонки ночью или по выходным незаконны.

Самый частый прием коллекторов – это шантаж. Сотрудники коллекторских служб нередко сообщают, что расскажут знакомым должника о нем различные гадости. С активным появлением социальных сетей, контролировать деятельность коллекторов стало сложнее, поскольку часто они регистрируют фальшивые аккаунты с целью распространения лживой информации о заемщике в личные сообщения его знакомым. Привлечь к ответственности коллекторов, которые действуют подобным образом, крайне сложно.

Самый частый прием коллекторов – это шантаж. Сотрудники коллекторских служб нередко сообщают, что расскажут знакомым должника о нем различные гадости. С активным появлением социальных сетей, контролировать деятельность коллекторов стало сложнее, поскольку часто они регистрируют фальшивые аккаунты с целью распространения лживой информации о заемщике в личные сообщения его знакомым. Привлечь к ответственности коллекторов, которые действуют подобным образом, крайне сложно.

Также часто коллекторы угрожают должникам судебными разбирательствами, заявляя, что тем придется не только оплатить долг, но и выплатить судебные издержки, которые могут достигать внушительных сумм. Кроме того, представители коллекторских агентств могут заявлять, что через суд у должника отнимут имущество. В подобной ситуации лучшим вариантом будет обратиться к юристам, которые смогут до начала судебных разбирательств подробно объяснить должнику, какие у него имеются права по уменьшению долга, и какое имущество он рискует потерять.

Что делать, если коллекторы угрожают

Как отмечалось выше, коллекторы обязаны действовать в рамках закона, но зачастую они за них выходят. Могут посыпаться угрозы об ограблении непосредственно самому должнику или его родственникам. Если коллекторы приходят домой и требуют отдать им имущество в счет уплаты долга, этого делать ни в коем случае нельзя, поскольку они не имеют подобных полномочий.

Как отмечалось выше, коллекторы обязаны действовать в рамках закона, но зачастую они за них выходят. Могут посыпаться угрозы об ограблении непосредственно самому должнику или его родственникам. Если коллекторы приходят домой и требуют отдать им имущество в счет уплаты долга, этого делать ни в коем случае нельзя, поскольку они не имеют подобных полномочий.

Важно: При личной встрече с человеком, который представляется в качестве коллектора, обязательно проверьте его документы. Известны случаи, когда мошенники узнают от банков о лицах, которые имеют просрочки по кредитам, и вымогают у них деньги, прикидываясь сотрудниками коллекторских служб.

Если же настоящие коллекторы угрожают должнику, его поручителю или родственникам, следует:

- Обратиться в банк, который нанял коллекторов, с уведомлением об угрозах;

- Написать заявление в полицию.

Обратите внимание, что если коллекторы ведут противоправные действия – изрисовывают стены в подъезде с требованием вернуть долг, присылают угрожающие письма или сообщения, все это необходимо сохранять и запечатлевать, чтобы предоставить в качестве доказательства полиции и банку.

Как вести себя с коллекторами должнику

Имеется статистика, которая отмечает, что эффективность коллекторской работы находится на уровне в 50%. Около половины заемщиков не выдерживают воздействия со стороны коллекторских служб, решая оплатить долг. Если вы планируете дождаться судебного заседания и не намерены выполнять требования коллекторов, необходимо усвоить базовые правила общения с ними.

Важно запомнить, как вести себя с коллекторами по телефону:

- К разговору с представителем коллекторской службы необходимо приступать только после того как он назовет свои контактные данные: фамилию, имя, отчество, должность, компанию (которую он представляет), телефон (по которому с ним можно связаться) и банк (обратившийся к коллекторам для взыскания долга). Также обязательно узнайте точную сумму долга. Если хотя бы один из озвученных выше пунктов коллектор отказался озвучивать, можете не вести с ним разговор.

- Обязательно включите на телефоне функцию записи разговора, которая может пригодиться в суде, если коллектор начнет угрожать. При этом предупредите его, что вы ведете запись.

- Во время разговора не разглашайте никакой информации. Коллекторы могут различными способами пытаться добиться от вас сведений о родственниках, друзьях или имуществе, которым вы располагаете. На подобные вопросы отвечать не стоит, заявив, что это дела не касается.

- Будьте вежливы с коллекторами, поскольку они, в большинстве случаев, также записывают разговоры.

- После окончания разговора с коллектором, позвоните в компанию, представителем которой он назвался. Уточните, числится ли в ее штате такой сотрудник. Обязательно свяжитесь с банком, чтобы узнать, действительно ли ваш долг передан коллекторам.

Также юристы рекомендуют следующим образом вести себя должникам, давление на которых оказывают сотрудники коллекторских служб:

Вызывать полицию против коллекторов во всех случаях, когда их деятельность переходит рамки закона. Если представители коллекторских служб звонят ночью в дверь вам или соседям, шумят на улице (частый метод воздействия – создание шума с использованием клаксона автомобиля) в неположенное время или угрожают, обязательно обратитесь к участковому.

Вызывать полицию против коллекторов во всех случаях, когда их деятельность переходит рамки закона. Если представители коллекторских служб звонят ночью в дверь вам или соседям, шумят на улице (частый метод воздействия – создание шума с использованием клаксона автомобиля) в неположенное время или угрожают, обязательно обратитесь к участковому.- Не отдавать коллекторам никакое имущество и не пускать их в дом, на что вы имеете полное право. Если коллекторы насильно зашли в квартиру, можно вызывать полицию. Также следует поступить, если они конфисковали имущество, заявив, что отдадут его только после погашения долга.

- Юридически грамотно отвечать на письма коллекторов. Должнику, которому коллекторы регулярно шлют письма, необходимо нанять юриста, который поможет составить грамотный с юридической точки зрения ответ. Подобное письмо способно отпугнуть коллекторов, особенно если сумма долга незначительна. Важно помнить, что подобные письма отправляются с описью и уведомлением о вручении, чтобы позже их можно было использовать в суде в качестве доказательства.

- Ни в коем случае не подписывайте никакие бумаги, которые предоставляют сотрудники коллекторских служб. Также не называйте коллекторам сроки, в течение которых вы обязуетесь оплатить кредит. Старайтесь сводить разговоры до общих фраз, заявляя, что вы готовы заплатить задолженность, но чуть позже, при этом, не уточняя суммы.

- Затребуйте у коллекторов информацию о том, на каком основании они к вам обратились. Если банк переуступил ваш долг сотрудникам коллекторской службы, попросите их выслать соответствующий договор. В случае, когда долг передан на время, для осуществления посреднической деятельности, просите предоставить договор цессии.

Соблюдая данные правила, вы сможете удерживать деятельность коллекторов в рамках закона. Когда представители коллекторских служб видят юридическую безграмотность должника, они усиливают свое давление, понимая, что он не сможет ничего им противопоставить.

Как вести себя с коллекторами поручителю

При поручительстве за кредит, человек берет на себя ответственность выплатить долг за заемщика, если тот отказывается платить. При этом сотрудники коллекторских служб не имеют права требовать с поручителя оплату долга, это может быть установлено только в рамках судебного решения. Если поручитель выплатит задолженность за заемщика без судебного постановления, у него снизятся шансы взыскать в судебном порядке впоследствии эти деньги с человека, на имя которого был оформлен заем.

При поручительстве за кредит, человек берет на себя ответственность выплатить долг за заемщика, если тот отказывается платить. При этом сотрудники коллекторских служб не имеют права требовать с поручителя оплату долга, это может быть установлено только в рамках судебного решения. Если поручитель выплатит задолженность за заемщика без судебного постановления, у него снизятся шансы взыскать в судебном порядке впоследствии эти деньги с человека, на имя которого был оформлен заем.

Именно поэтому модель поведения поручителя с коллекторами должна свестись к полному отстранению от общения с ними. Если есть такая возможность, поменяйте номер телефона, на который звонят коллекторы. Чаще всего у них мало данных о поручителе, и они активнее напирают на должника.

Что делать, если коллекторы угрожают без повода

Банки активно борются с мошенниками, которые оформляют кредиты по чужим паспортам, но полностью искоренить данную проблему не удается. В случае утери паспорта или при предоставлении ваших данных во время оформления кредита, узнать о наличии долга вы можете только в тот момент, когда он уже будет передан коллекторам. В такой ситуации не стоит паниковать, и важно выяснить у коллекторов, какой именно банк они представляют, чтобы позже обратиться в него с заявлением, в котором изложить доказательства того, что вы не оформляли кредит.

Загрузка...pravo.moe

Как общаться и вести себя с коллекторами по телефону и при встрече

Миллиона граждан России являются банковскими должниками. Ситуации, где должник банка изначально брал деньги что-бы обмануть финансовую организацию, встречаются крайне редко. В значительном большинстве, должники, это люди которых уволили с работы или которым просто не заплатили за выпиленную работу. Ну а если случилась просрочка по кредиту в 5 – 10 или более дней то тут уже стоит ожидать звонков от представителей банка, и вопрос, как общаться с коллекторами по телефону и как вести себя с коллекторами при встрече становится более чем актуальным. Однако на самом деле коллектора это люди без каких-либо прав и данная статья поможет вам пролить свет на то, кем на самом деле являются эти люди.

Для начала несколько простых советов которые помогут вам обуздать пыл коллектора как при звонке так и при личной встрече.

Как общаться с коллекторами советы юристов

- Записывайте все ваши телефонные переговоры, а личные встречи снимайте на камеру.

- Любое оскорбление в ваш адрес может расцениваться как хулиганство.

- Коллектора не имеют право звонить вам раньше 7.00 и позже 23.00.

- Звонок на работу и сообщение о ваших долгах может быть расценено как разглашение конфиденциальных данных, за что можно подавать в суд на банк. Коллектора имеют право позвонить на работу, но лишь с целью вежливо узнать работаете ли вы еще у них или нет.

- Если вы просто бросите трубку и будете уходить от общения с коллекторами это не повлечет для вас никаких последствий.

- Косвенные и метафоричные угрозы, это тоже угрозы!

- Не говорите коллекторам нечего, чем меньше они знают, тем меньше у них путей влияния на вас.

- Если дело дойдет до суда, вы от этого выиграете. Суд спишет с вас большую часть пеней и штрафов и заставит банк сделать реструктуризацию долга.

А теперь немного подробнее о каждом методе взыскания.

Что говорить если звонят коллектора.

Звонки коллекторов часто бывают очень навязчивы и каждый день вам приходится разным людям объяснять одно и то же. Некоторые из операторов оказываются невоспитанными и после общения с ними, мягко говоря, остается негативный осадок.

Однако что — бы понять, как общаться с коллекторами по телефону давайте узнаем кто вообще эти люди.

Это молодые люди, часто студенты, которые не разбираются в законах и общаются в соответствии с установленными рамками (у каждого банка или коллекторской организации рамки разные).

Помните, как вам в дверь звонили продавцы пылесосов и на ваше возражение «мне не интересно» у них находился аргумент, который позволял продолжить беседу. Таких людей натаскивают, перед работой они проходят тренинги, в которых расписаны все возможные возражения и даются некоторые приемы из НЛП.

С коллекторами на телефоне тоже самое.

Работа таких коллекторов проходит в Call центре, где у каждого коллектора есть свои наушники и компьютер. Звонки идут через особенную программу и коллектор не имеет возможности самостоятельно выбирать, кому звонить. Иногда эта программа может глючить и звонить на один номер не 1 раз в день, а 6-7 или более. Вот поэтому бывает что вы, пообщавшись с одним коллектором, все ему, объяснив, через 5 минут получаете звонок, где уже другой коллектор пытается уговорить вас пойти и заплатить долг.

Оклад у таких специалистов маленький и большую часть зарплаты составляют бонусы. Вот по этому, каждый коллектор, старательно пытается убедить вас пойти оплатить долг или хотя бы ее часть.

Грозные коллектора звонящие вам по телефону, на самом деле обычные студенты, многие из которых ненавидят свою работу!

Бывают такие ситуации, когда ВЫ, пообщавшись с одним адекватным коллектором, договорившись на одни условия, через пару дней получаете звонок от другого, который лепит вам совсем другую басню, и говорит что нужно срочно оплатить еще какую- то часть долга.

На самом деле нет никаких адекватных коллекторов. Коллектору №1 автоматически пошел звонок на вас, и он максимально расписал вам ситуацию так, что бы вы пошли и что-то заплатили. Через несколько дней система уже автоматически связала вас с Коллектором №2 , который тоже хочет получить свои бонусы и он мотивирует вас пойти, занять деньги, продать что-то лишь бы вы внесли еще платеж.

По факту, зарплаты таких специалистов очень невысокие, в этих отделах большая текучка, мало кто работает больше полу года, и берут тука кого попало.

Итог.

Когда вам в следующий раз позвонит коллектор, каким бы он серьезным и суровым не был, помните что с вами общается человек ненавидящий свою работу, которые получает копейки, уровень знаний предмета, о котором он говорит, находится на достаточно низком уровне, и вы у него 1 из 500 таких должников за день.

Нет смысла что-то доказывать, оправдываться или простить этих коллекторов, ОНИ НЕЧЕГО НЕ РЕШАЮТ! Да, они звонят не только вам, но и вашим знакомым и родственникам, просить их перестать звонить им, бессмысленно! Это делает автоматическая программа, к которой штатный коллектор не имеет никакого отношения.

Цель данной стадии коллекшена, взять вас на износ. К сожалению сегодня, законы никак не регулируют телефонные звонки и в такой ситуации остается только одно правильное решение. А именно, не общаться с коллекторами по телефону , просто игнорируя их или вовсе сбрасывая их звонки.

Как вести себя, если коллектора пришли к вам домой

Коллекторов, которые ходят домой к должникам относят в стадии Hard-collection. Чаще всего на этом этапе работают серьезные дядьки, которые в прошлом служили в полиции, были приставами или военными. Выправка, габариты и голос таких коллекторов должны если не внушать страх то, как минимум настораживать.

Однако ситуация здесь такая же как с телефонными коллекторами. Hard-collection не имеет права нечего вам сделать кроме как уведомить о задолжности и предложить варианты решения проблемы.

Если коллектора пришли к вам домой бояться нечего. Они не имеют права даже тронуть вас пальцем, а если это произошло, идите в травмпункт а следом в полицию.

Однако эти коллектора с удовольствие напакостят вам, расклеив неприятные листовки в ваш адрес, нарисовав, что — то на асфальте или пообщавшись с вашими соседями.

Коллектора стадии Hard уже могут вести вас и брать вашу ситуацию под свою ответственность. С ними вы можете договариваться что, к примеру, каждый месяц будете отдавать какую-то часть долга. Если с вами работает представитель Hard, то это означает что ваше дело находится в другом отдели и коллектора на телефоне не имею больше права по вам работать.

Но вам продолжают идти звонки, как это так?

Часто, коллектор, курирующий ваш долг, может разыгрывать спектакль, играя в хорошего – плохого полицейского.

Он приходит к вам домой, стучится в дверь, общается с вами и предлагает платить какую то часть долга ежемесячно, обещая что с этого момента ситуация по вашей проблеме начнет улучшаться. Вы понимаете, что какой никакой, но это выход и соглашаетесь на данные условия. Однако вам раздается звонок по телефону, где женщина с противным голосом начинает наезжать на вас и если вы не оплатите большую часть долга, тогда с вами произойдет… Вы не понимаете что происходит и звоните тому коллектору, с которым у вас уже есть договоренности и интересуетесь, почему вам только что звонили и грозили неприятностями.

Он обещает узнать и перезвонить, получив свежую информацию. Через 10 минут вам раздается звонок, где этот коллектор рассказывает, что якобы банк требует от вас более срочных погашений иначе…, то что он со своей стороны попытается вам помочь, но нечего не гарантирует и если у вас есть возможность, то следует постараться закрывать долг быстрее.

На самом деле и та женщина с противным голосом и коллектор, это одни и те же люди. Есть несложная аппаратура, которая может полностью изменить ваш голос, поменять пол, сделать молодым или старческим и этим пользуются коллекторские фирмы.

Итог.

Коллектора, которые приходят к вам домой, по сути, мало чем отличаются от коллекторов на телефоне. Их заработок напрямую зависит от того оплатите ли вы долг или нет.

К приходящим к вам коллекторам относитесь спокойно. Можно выйти с ними пообщаться и не более. Если вы начинаете понимать что коллектор повышает голос или переходит допустимую черту, просто закрывайте дверь и игнорируйте его присутствие. Знаете сколько у них холостых поездок за день и как они раздражают этих коллекторов!

Как вести себя с коллекторами родственникам должника

Естественно коллектора всячески воздействуют на должников и через их родственников. Они обещают описать общее имущество, нажимают на матерински/отцовские чувства «ну вы же мать», даже угрожают возможностью начать описывать пенсию.

Однако родственникам бояться нечего. Все аргументы коллекторов тек- же направлены задачу ухватиться за больное место и оплатить долг должника.

По факту, если родственник не являлся поручителем, никто не заберет пенсию и не опишет телевизор или другое имущество.

Итог статьи.

Если подводить какой — то итог статьи, то банкам не выгодно что бы ваше дело перешло в суд, а вам выгодно. Этого, по сути, и стоит добиваться. Но на пути от просрочки до суда, банк постарается вытрепать вам всю душу, что бы заставить сделать оплату учитывая все пени и штрафы.

Ваша задача максимально уйти от атак коллекторов просто игнорируя их.

Да, это сложно, но возможно.

Просто сбрасывайте звонки коллекторов, и не открывайте дверь.

Если вы имеете возможность оплачивать долг, тогда платите до того момента когда не закроется основная часть кредита (естественно сохраняйте чеки). Пени платить не обязательно, за них конечно банк будет биться и продолжать вас коллектить, но если у вас хватит выдержки, то вскоре банк поймет что ждать от вас больше нечего и может просто вывести ваше дело из работы.

Помните, коллектор не ваш союзник, это человек которому просто нужно получить с вас, свои бонусы и не стоит доверять коллекторам, какие бы басни они вам не рассказывали.

Возможно вам будет интересно почитать

None

sovet-kak.ru

Персональный сайт - Как грамотно вести себя с коллекторами

Как поступить, если вам докучают постоянные звонки и визиты коллекторов? Советы здесь могут быть самые разные, и зависят они от ваших планов относительно долга. Если вы не хотите оплачивать кредит, выручит разве что полет на Луну. Во всех других случаях обработка будет длиться до тех пор, пока существует задолженность. Если же у вас – временные финансовые трудности, но желание вернуть долг присутствует и вы готовы через какое-то время это сделать, есть несколько эффективных способов избежать преждевременных встреч с коллекторами.

Первое – сменить номер сотового телефона. Вас вряд ли вычислят по новому номеру. Дело в том, что коллекторские агентства редко обладают прямым доступом к базам данных ведущих операторов сотовой связи. В основном они пользуются старыми версиями или личным знакомством с работниками таких компаний.

Второе – сменить место жительства. Скажем, на время снять другое жилье или временно поселиться у дальних родственников. Можно не менять место жительства, а грамотно создать видимость, что по этому адресу вас нет. В первую очередь следует намекнуть соседям о своем отъезде в длительную командировку. Затем подробно проинструктировать свое ближайшее окружение: родственников, друзей, коллег по работе. Если сумма задолженности невелика, коллекторы вряд ли продолжат охоту, но розыскное дело заведут. Помните: если с вами не установили контакт и не беспокоят, это не значит, что кредитор простил долг.

Третий способ (кардинальный) – продать свою квартиру, прописаться за вознаграждение в частном секторе, а вновь приобретенное жилье зарегистрировать на третье лицо. Используя информацию адресно-справочного бюро и даже сделав запрос в Государственную регистрационную службу, коллектор не сможет вычислить адрес вашей новой собственности. Однако «липовая» прописка защищает от визитеров лишь в случае, когда ваши близкие дружно хранят молчание. Такой гарантии никто не даст, поэтому данный способ нельзя считать стопроцентным.

Как показывает практика, среди злостных неплательщиков кредитов много тех, кто не имеет стабильного источника дохода и постоянного места работы. Можно, конечно, и профессию поменять, но стоит ли игра свеч?

Распространенные среди неплательщиков варианты поведения – нежелание открывать двери своей квартиры для переговоров с кредиторами и попытки бросить телефонную трубку, не выслушав фразу до конца, при каждом звонке коллектора. Но это лишь злит оппонентов должника. Возмездие рано или поздно наступит. Однажды на посту ДПС вас задержат, и судебный пристав-исполнитель арестует автомобиль. Или не пустят за границу, испортив долгожданный отпуск. Наконец, могут переключиться на ваше ближайшее окружение, надоедая своими звонками и расспросами днем и ночью. На семейных и дружеских отношениях это вряд ли положительно отразится.

Общаясь с коллектором, не поддавайтесь панике. Лишить вас покоя, чтобы вынудить заплатить, – один из приемов сборщиков. Будьте осторожны, беседуя с соседями, родственниками, коллегами по работе. Вас будут пытаться достать через них.

Выбор того или иного метода зависит не только от внешних факторов – суммы и продукта долга, возможности установить контакт с должником, желания последнего решить свою проблему. Значительную роль играют внутренние обстоятельства: наличие времени для отработки клиента, средств передвижения и мобильной связи, информационно-справочных ресурсов. Пустив в ход все свое обаяние и хитрость, в разговоре с коллектором должнику необходимо выяснить, сколько таких же как он заемщиков сейчас в работе, располагает ли агентство служебными автомобилями, телефонами и т. п. Если список должников – внушительный, коллектор имеет авто, но может пользоваться им только в рабочее время, значит, следует выбрать режим и стиль общения, наименее удобный для «гостя».

Итак, главный принцип коллекторской работы – создание неблагоприятных, некомфортных условий для жизни заемщика. Чтобы это сделать, коллектор ищет его слабые места (рычаги воздействия) и методично на них давит. Воздействие будет продолжаться до тех пор, пока долг не будет погашен. Болевыми точками чаще всего являются родители, супруга или супруг, близкие родственники, соседи, коллеги по работе; для тех, кто уклоняется от службы в армии, – перспектива знакомства с военкоматом; для мошенников – скамья подсудимых и т. д.

Первая встреча с вами – плацдарм для последующего наступления коллектора. Беседуя с вами или с вашим окружением, знакомясь с кредитной историей, он будет пытаться выявить ваши слабые места. Без этого знания моральное давление затруднительно. Поэтому главное правило: если вы оказались в долговой яме, проанализируйте свои уязвимые места и вовремя их ликвидируйте или замаскируйте.

Еще раз напомню, что коллектор – искусный психолог. Он не пойдет у вас на поводу, не даст проявить инициативу, а возьмет беседу под свой контроль и построит ее таким образом, чтобы спровоцировать вас и найти слабину.

Типичная ошибка должника – высказанная вслух просьба не сообщать о кредитных проблемах на работу, потому что место – новое и очень хорошее. И не информировать о долгах пожилых и больных родителей. Тем самым он выдает себя с головой, приносит себя коллектору на блюдечке с золотой каемочкой.

Коллектор будет предельно внимательным, не упустит из виду ни одной фразы. Для последующего анализа беседы и поиска аргумента воздействия он часто использует обычный диктофон.

Чтобы выиграть немного времени, можно пообещать оплатить задолженность. Но от вас наверняка потребуют назвать конкретный срок или точную дату оплаты. Не думайте, что кредитора устроит ответ: «Заплачу, когда смогу» или «Заплачу в ближайшее время». Лучше сказать, что оплатите, когда получите зарплату, и не раньше. Коллектор будет настаивать – его не интересует, где и как найдутся деньги, – и поставит вам определенный срок (два-три дня). Распрощавшись с вами, он сможет переключиться на нового должника.

Не обращайте внимания на угрозы. Дайте понять, что вы не обманываете, и не отказываетесь погашать кредит, и обязательно это сделаете, как только получите зарплату.

Но бесконечно кормить коллектора обещаниями «вот-вот заплатить» не получится. Спустя три-четыре месяца вам просто перестанут верить, и разговор станет другим.

Как правильно поступить, если коллектор приехал к вам домой рано утром? Представьте картину: вы спите, видите сладкий сон, и вдруг часов в пять утра раздается пронзительный, неумолкающий звонок в дверь. Естественно, вас переполняет злость. Этот способ взыскания построен на тонком психологическом расчете. Во-первых, рано утром вы, скорее всего, будете дома. Во-вторых, такое посещение запомнится намного лучше телефонных звонков (разбудят не только вас, а еще родственников и соседей). Коллектор не станет извиняться за нарушение покоя. Напротив, будет вести себя вызывающе, напористо и агрессивно; смело повысит тон, чтобы все узнали о вашем долге. И как бы между прочим заметит: так будет продолжаться, пока вы не решите проблему. На следующий день приедет другой сотрудник, послезавтра – третий и т. д. Лежа на диване, вы успокоитесь и решите в следующий раз послать всех к черту. Но это – теория. Контраргумент кроется в другом. У представителя кредитора нет официального основания для раскрытия служебной информации посторонним лицам независимо от способа доведения: в устной форме или письменно. Если специалист хочет донести информацию о вашей задолженности перед кредитором, то подобные действия абсолютно противозаконны. Условия кредитного договора, которые регулируются законодательными и нормативными актами, четко трактуют, что сведения, касающиеся вашей задолженности, кредитор не имеет право разглашать третьим лицам без вашего согласия, за исключением случаев официально оформленной переуступки долга коллекторскому агентству, а задолженность и прочие сведения обязан довести до вас в запечатанном конверте под роспись или отправить почтой заказным письмом с уведомлением. Абсолютно противозаконно оставлять письменное требование о задолженности в незапечатанном виде в двери вашей квартиры, на почтовом ящике, как в большинстве случаев поступают разносчики почты, передавать соседям и т. д.

Лучше всего в этой ситуации не подавать «признаков жизни». А если выдали себя, пригласите коллектора в дом и потребуйте объяснений в связи со столь ранним визитом. Ни в коем случае не идите у него на поводу. Настаивайте на четком ответе на простой вопрос: «Почему вы беспокоите меня в пять утра?» Также неплохо записать фамилию, имя, отчество и должность визитера, добавив: «Я сегодня же напишу жалобу в прокуратуру на ваши непрофессиональные действия». Коллектор понимает, что нарушает закон. И если почувствует, что вы настроены решительно, вряд ли осмелится повторить утренний визит.

Главный контраргумент должника – спровоцировать представителя кредитора на необдуманные, противозаконные действия.

Можно спровоцировать коллектора на какие-либо действия, идущие вразрез с законом. Например, можете резко нагрубить или захлопнуть перед ним дверь. Если визитер непрофессионал и не умеет держать свои эмоции под контролем, обязательно последует ответная реакция: попытка выломать дверь, обрыв электропроводки и прочие хулиганские действия. Терпеть подобное – неприятно. Однако необдуманные поступки коллектора легко можно обернуть против него самого, используя в качестве контраргумента в судебном споре.

Если звонки в дверь прекратились, не расслабляйтесь. Возможно, коллектор просто прислонился ухом к вашей двери. Также сотрудники агентства часто выставляют «сторожок» – искусственную преграду в виде некоего предмета в районе входной двери квартиры. Войти или выйти из квартиры, не повредив его, невозможно. При повторном визите коллектор безошибочно определит, проживает кто-нибудь по данному адресу или нет.

Довольно часто коллекторы используют приглашение в офис банка или агентства, где должник будет чувствовать себя гостем на чужой территории. В своей квартире он – хозяин положения и может многое себе позволить. Но за пределами уютного жилья уверенность улетучивается.

В офисе банка должник напряжен, скован и, возможно, напуган; легче поддается давлению. На руку коллектора играет и тот факт, что беседу ведут сразу несколько человек: вдвоем или даже втроем проще внушить свое мнение, опровергнуть убеждения другой стороны и, в конечном итоге, склонить к оплате.

Чаще всего коллекторы придумывают какой-то пустяковый повод для визита в агентство. Например, уточнение суммы долга или подписание документа. Решив ехать в офис, вы полагаете, что разговор пройдет с глазу на глаз и вы сможете отстоять свои интересы, как это было накануне в квартире. Но это заблуждение. На чужой территории ваша уверенность растает на глазах. Как правило, беседу начинает другой специалист, затем подключаются еще несколько человек, и каждый оказывает моральное, психологическое давление. Проверенная годами методика! Так что прежде, чем идти в банк, тщательно взвесьте все «за» и «против».

Во-первых, надо уметь отличать требование явиться в банк от простой просьбы. Многие коллекторы настаивают, но вы не обязаны этого делать. И помните: что один из главных инструментов коллекторского ремесла – хитрость. Вас могут пригласить в банк под предлогом пересчета суммы задолженности или списания штрафов, неустоек. Поэтому всегда оставайтесь начеку!

Пользуясь наработанными дружескими связями, коллекторы часто привлекают к работе коллег из правоохранительных структур или службы судебных приставов. Они вместе приезжают к вам домой или на работу, показывают удостоверения, запугивают статьями Уголовного кодекса РФ, описью и арестом имущества и т. п. Это провокация чистой воды! Чтобы вас не «развели» подобным образом, необходимо владеть нормативной информацией, знать толкование статей УК РФ, круг полномочий судебных приставов и т. д.

Совет: увидев рядом с коллектором сотрудника в форме судебного пристава или милиции, возьмите себя в руки и поступите следующим образом:

1. Перепишите данные с предъявленного вам удостоверения.

2. Поинтересуйтесь у судебного пристава номером возбужденного исполнительного производства, а также номером и адресом дислокации его подразделения.

«Играя» с коллекторами, можно использовать еще один вариант поведения, хотя он в состоянии значительно усугубить ситуацию. Речь идет о смене фамилии путем вступления в брак. Все просто: должник или должница преднамеренно вступает в брак, меняет свою фамилию, получает другие прописку и место жительства, контактные телефоны и т. п. Розыск должника в таком случае возможен, но затруднен.

Что более эффективно – вступление в брак со сменой фамилии, продажа квартиры или переезд в другой регион? Для ответа нужно знать, какой методикой и ресурсами пользуется коллектор, и понимать, что применение того или иного способа в корне не решает проблему возврата долга.

Прежде чем приступить к розыску, коллектор проводит тщательный анализ имеющейся в его арсенале информации и просчитывает целесообразность розыскных мероприятий. Владеющий информацией владеет миром. Поэтому необходимо запретить своему окружению распространять любые сведения: номера телефонов, место работы, время нахождения дома, имена родственников, друзей и коллег и т. д.

Если все-таки коллектор вас разыщет и предъявит претензии по неуплате долга, станет угрожать уголовной ответственностью за укрывательство от гашения кредита, можно смело отвечать: вы не планировали избегать кредитора, а смена номеров телефона, места работы и жительства – вынужденная мера по семейным обстоятельствам. Конечно, будут предъявлены устные претензии: необходимо извещать кредитора о смене анкетных данных в строгом соответствии с условиями кредитного договора. Но эти требования носят скорее рекомендательный характер и являются попыткой воздействия; никаких серьезных последствий не имеют.

Лучшая реакция на провокации коллектора – спокойствие. Помните: в его словах много угроз, но мало реальных действий.

Главная задача коллектора – провести беседу так, чтобы заставить вас нервничать и склонить к оплате долга.

Коллекторы (и, кстати, не без оснований) полагают, что мышление и психология должников не оригинальны. В основной массе они юридически безграмотны и имеют смутное представление о своих правах и обязанностях. Именно на тотальном законодательном невежестве и построена современная коллекторская практика. Основной аргумент коллектора в пользу оплаты долга – красноречивое описание неблагоприятных последствий, которые непременно наступят, если не вернуть деньги. Вам могут уверенно и грозно говорить, что в случае неоплаты в течение двух последующих дней банк расторгнет договор в одностороннем порядке, затем придут судебные приставы и опишут все имущество, а сотрудники правоохранительных органов привлекут к уголовной ответственности. А ваши анкетные данные и данные родственников попадут в «черный межбанковский кредитный список», что в будущем не позволит получить кредит ни в одном банке страны и т. д. и т. п. Список негативных последствий бесконечен. Но из всего сказанного лишь одна угроза реальна. Все остальное – пустые слова.

Первое: если должник не произведет оплату, банк может расторгнуть кредитный договор в одностороннем порядке, но не через два дня, а спустя период времени, указанный в договоре. Факт расторжения договора подтверждается не словами коллектора, а официально предъявленным требованием досрочно погасить весь кредит.

Второе: судебные приставы вправе прийти к должнику и описать его имущество. Но это происходит лишь на основании исполнительного листа, который выдается после того, как свое решение вынесет суд. Все процедуры занимают от нескольких месяцев до одного года. Именно с такой скоростью работает судебная система нашей страны.

Третье: угроза привлечения к уголовной ответственности за невозврат кредита – блеф. Статья 177 Уголовного кодекса РФ практически не работает. Обвинительных заключений по ней выносится мало, и в основном все они касаются задолженности в несколько миллионов рублей. Даже если уголовное дело против вас будет возбуждено и материалы переданы в суд, самое худшее наказание, которое грозит, – условный срок. Единственные правдивые слова, прозвучавшие из уст коллектора, – это перспектива попасть в так называемый «черный межбанковский кредитный список». Но и здесь имеются нюансы. Дело в том, что единого межбанковского списка должников не существует. Есть глобальные идеи и проекты по его созданию, а отработанная технология внесения данных, механизм защиты от несанкционированного использования и т. п. отсутствуют. Все ограничивается формированием региональных реестров должников. При этом сами регионы редко обмениваются информацией. Итак, перед непосредственным контактом с должником коллектор пытается составить его психологический портрет согласно критериям:

- социальное и материальное положение;

- возраст;

- профессиональная принадлежность;

- отношение к просроченной задолженности;

- сумма долга и банковский продукт;

- наличие ранее произведенных платежей по кредиту.

Чтобы понять, как коллектор анализирует информацию, рассмотрим пример. Вы несколько месяцев не делаете взносов по программе «Кредит наличными». За это время долг существенно вырос, и к нему добавились штрафные санкции за просрочку очередного платежа. Сначала коллектор внимательно прочтет вашу анкету: узнает возраст, семейное положение, место работы; изучит справки о доходах, копию трудовой книжки, то есть тщательно изучит все документы, предоставленные при оформлении кредита. На их основании можно сделать вывод о достаточно высоком уровне вашего дохода (в противном случае банк не предоставил бы кредит). Взглянув на график оплат, коллектор выяснит, что ранее платежи осуществлялись без задержек, и, следовательно, изначально вы собирались гасить долг и признаете наличие долговых обязательств. В подобной ситуации ни в коем случае нельзя говорить, что вы отказываетесь от оплаты долга. Нужно доказать коллектору, что вам лишь необходимо время, чтобы поправить финансовое состояние.

Беседуя с вами по телефону, коллектор по манере поведения и реакции на вопросы может сделать три предположения:

1. Вы готовы погасить долг в ближайшее время – значит, с вами нужно плотно работать, морально нагрузить и склонить к оплате.

2. Вы не отказываетесь от оплаты, но ваше финансовое положение затруднительно и в ближайшее время не улучшится – для подтверждения ваших слов коллектор обязательно назначит личную встречу и уже на месте составит план работы по дальнейшему взысканию.

3. Вы категорически отказываетесь от оплаты, оспариваете условия кредитного договора, избегаете встреч с коллекторами – чаще всего в этом случае на вас не будут тратить время. Коллектор передаст материалы в соответствующее подразделение банка, которое курирует проблемные сборы.

При встрече с коллектором по его возрасту, внешнему виду, манере поведения попытайтесь определить: кто перед вами – профессионал или дилетант. Основываясь на предположении, стройте беседу максимально удобно для себя.

Если вы столкнулись с дилетантом, не утруждайтесь оправданиями и извинениями. Обещайте заплатить в ближайшее время – когда получите зарплату. Новичок поверит вам на слово и несколько дней не будет беспокоить. Опытный коллектор поставит конкретные сроки гашения долга (как правило, не больше двух дней) и все это время, утром и вечером, будет доставать телефонными звонками не только вас, но и ваших родственников, соседей, коллег. Не стоит открыто врать и злить сборщика. В ваших интересах реально взглянуть на вещи и предложить свой вариант решения долговой проблемы. Иными словами, вместе с коллектором найти компромисс.

Не стоит забывать и о том, что профессионалу невозможно навязать свою игру. Не стоит брать инициативу в свои руки, хитрить и обманывать. Так вы лишь усугубите свое положение. Список должников, которых должен «отработать» один коллектор, иногда достигает внушительных цифр, поэтому он не заинтересован плотно заниматься именно вами. Войдя в контакт и поняв, что оплата поступит согласно данному обещанию, он с удовольствием прекратит вмешательство в вашу жизнь. Но если вы не сдержали слово и не заплатили, ждите беды – более с вами церемониться не станут.

Итак, главное правило, которого должен придерживаться должник:

Прежде чем обещать погасить долг, нужно хорошо обдумать свое обещание.

Совет тем, кто уже оказался в долговой яме: ни в коем случае не обманывайте банк! Не обещайте того, что реально не можете сделать. Если понимаете, что не только в течение двух дней, но и за два месяца не погасите и рубля из своей задолженности, скажите правду. Не надо бояться кредитора. Правильнее в этой ситуации отнестись к нему как к спасателю: коллектор обязательно пойдет навстречу и предложит варианты выхода из сложившейся ситуации.

Например, в одном кредитном учреждении практикуют отсрочки платежей. Для этого необходимо заплатить просроченные банковские проценты (предоставляют отсрочку для поиска денег). В другом банке предлагают перенести оплату начисленных штрафов и неустоек до окончания срока договора с единственным условием: должник гасит просроченный основной долг и банковские проценты. В третьем учреждении будут ходатайствовать о приостановлении начисления ежедневной неустойки вплоть до полной ее отмены в обмен на гашение основного долга.

Многие должники, беседуя с коллектором, стараются взять инициативу в свои руки и навязать выгодные для себя условия. При этом выражают недовольство следующими репликами: «Прежде чем нанести мне визит, вы должны позвонить!», или «Почему вы приехали ко мне домой в семь часов вечера? Вы должны приезжать в удобное для меня время!», или «Когда посчитаю нужным, тогда и заплачу свой долг. Мне не нужно об этом постоянно напоминать!» и т. д. Это – не лучшая тактика. Пропустив сроки платежей, вы фактически нарушили договор. Если бы вы все сделали, как положено, коллектор бы к вам не пришел. Поэтому к нему нужно отнестись с пониманием и внимательно; выслушать, не перебивая. Если, конечно, в его словах не чувствуется фальшь.

Подведем итоги

Коллекторы считают должников юридически безграмотными, уверены, что они имеют лишь смутное представление о своих правах и обязанностях. На тотальном юридическом невежестве и построена современная коллекторская практика. Главная задача коллектора – побеседовать с должником так, чтобы склонить к скорейшей уплате долга. Основный аргумент – красноречивое описание неблагоприятных последствий, которые непременно наступят, если не вернуть деньги.

Общаясь с коллектором, нельзя поддаваться панике. Это один из приемов работы сборщиков – лишить покоя и заставить платить. Будьте осторожны в беседе с соседями, близкими родственниками, коллегами по работе. Ведь один из эффективных способов воздействия на должника – использовать его окружение. Оказавшись в долговой яме, проанализируйте свои уязвимые места и вовремя их ликвидируйте. Так вы лишите коллектора козырей.

http://tv-games.ru/game/intv/Atlantis.htmlhttp://fmfan.ru/index.php?option=com_content&task=view&id=955&Itemid=167http://www.hostingua.net/content/ereklama/Yahoo-Site-Explorer-prekratil-suwestvovanie/http://www.depechemode.by/other/2254-rianna-gotova-stat-menee-seksualnoj.htmlhttp://vpk.name/news/17412_vms_ssha_poluchili_samolet_reb_sleduyushego_pokoleniya.html

credit-faq.narod.ru

Как себя вести с коллекторами?

В настоящий момент существенно увеличилась численность банковских должников, которые не спешат возвращать заем в установленный кредитором срок и отказываются от выполнения взятых на себя долговых обязательств. Большинство из них порой просто игнорируют все просьбы банка вернуть заемные средства, даже несмотря на регулярно растущие суммы штрафов и предупреждения о грядущих неизбежных судебных разбирательствах с последующей конфискацией имущества неплательщика.

Разумеется, тяжбы эти для кредитных структур являются крайне нежелательными, в связи с этим они обращаются к услугам коллекторов, которые готовы оказать соответствующую помощь в взыскании денег с проблемного заемщика.

В свою очередь, эти специализированные на возврате долгов конторы всеми легальными, а иногда даже и незаконными способами вынуждают неплательщиков вернуть кредит вместе с начисленными за просрочки штрафами.

В чем же заключается их интерес и для чего они этим занимаются?

Кто такие коллекторы?

Наверняка, у многих российских граждан образ коллекторов ассоциируется со злобными «вышибалами», которые приходят к должникам и посредством грубой силы принуждают их вернуть долг.

Однако все далеко не так, ведь подумайте сами, если бы все было настолько просто, и коллекторы имели бы возможность прийти и «выбить» деньги, стали бы они терять время и нервы на «задушевные» беседы с недобросовестным заемщиком спрашивая его вернуть банковские деньги? Разумеется, нет.

Тем более, если учесть, что вымогательство считается уголовно наказуемым и за это грозит реальный срок, поэтому действовать по таким схемам долго вряд ли бы получилось.

В действительности, коллекторы относительно безобидны, по крайней мере в плане применения грубой силы. Это всего лишь обычные люди, действия которых являются абсолютно законными, хотя, порой бывают и некоторые отступления. Как правило, данные специалисты проводят разъяснительную работу с неплательщиками – рассылают листовки, регулярно осуществляют звонки с просьбой не игнорировать кредитные обязательства и возместить долг, и иногда даже навещают их лично.

Как осуществляется деятельность коллекторов?

В течение последних нескольких лет спрос на услуги коллекторских агентств значительно вырос. В настоящий момент коллекторскими услугами стали пользоваться не только банковские организации, но и телекоммуникационные фирмы, и многие компании ЖКХ. Хотя финансовые учреждения все же являются главными клиентами подобных агентств.

Их деятельность осуществляется по двум направлениям – оказание помощи банку за комиссионное вознаграждение и приобретение портфелей банковских долгов.

Одни кредиторы пользуются услугами таких организаций, чтобы решить назревшую проблему с заемщиками в досудебном порядке, и готовы заплатить коллекторам определенную комиссию от суммы полученных после оказания их услуг денег. Как правило, данная комиссия составляет порядка 25%.

Другие финансовые учреждения продают свои невозвращенные займы, чтобы хотя бы вернуть свои деньги и получить минимальную прибыль. Впрочем, плата за них в данном случае не будет превышать и 15% от номинала задолженности.

Конечно же, покупая проблемные займы, коллекторские агентства также рискуют не получить от должника кредитные средства. Но, если сотрудникам агентства все же удастся убедить недобросовестного заемщика погасить долг, то вся полученная прибыль свыше платы банка пойдет в их карман. Если неплательщики отказываются возвращать деньги игнорируя все просьбы, ситуация разрешается в судебном порядке.

Правда, здесь следует сказать о сроке исковой давности по займу. Если с момента внесения последнего кредитного взноса или беседы с банковской организацией прошло более трех лет, должник может выиграть судебные разбирательства, а кредитные обязательства будут аннулированы по причине истечения срока давности.

Как поступить, если заемщику позвонили коллекторы?

В первую очередь, следует упомянуть, что наилучшим вариантом для должников избежать всяческих бесед с коллекторскими агентствами станет соблюдение условий договора заимствования и своевременное погашение долга. Однако, если так уж получилось, что дело дошло до звонков от коллекторов, следует знать о своих правах и правильно вести диалог с коллектором.

ИТАК:

1. Если должнику позвонил сотрудник коллекторской конторы, он должен уточнить, на каком основании его тревожат, и есть ли договор между финансовым учреждением и коллекторской организацией, подтверждающий передачу кредита.

Уточнить данную информацию необходимо в первую очередь (у кредитора, или запросив подтверждающую справку в агентстве), в противном случае заемщик рискует «попасть на удочку» мошенников, так называемых черных коллекторов, которые незаконно узнают сведения о должниках и обманным путем вымогают кредитный долг. Прежде всего, главное при столь неприятном разговоре не паниковать и не бояться. Не стоит и идти на конфликт заведомо. Должник должен постараться объяснить причину, в связи с которой он не возвращает кредит, и попытаться найти компромисс.

2. Если коллекторы переходят все границы и давят морально, звонят по ночам, да еще и угрожают, заемщик может записать телефонный разговор и обратиться с соответствующим заявлением в прокуратуру, так как подобные действия со стороны коллекторов незаконны.

Что делать, если коллекторы звонят по чужому долгу?

Бывают ситуации, что Вам звонят насчёт долга, который к Вам не имеет никакого отношения. Как прекратить эти звонки и обезопасить себя от них в дальнейшем? Для начала нужно установить, кому все-таки принадлежит долг, являющийся предметом звонков.

Приведём для примера несколько ситуаций:

1) коллекторы звонят по чужому долгу, где Вы выступаете как поручитель.

Закон гласит, что если Вы выступили поручителем у своего знакомого и родственника, а он кредит выплатить не в силах, Вам придется отвечать по его обязательствам. Конечно, лучше найти нерадивого неплательщика и убедить заплатить долг. Если же это невозможно, то придется вступать в переговоры с банком и коллекторами, чтобы как можно быстрее решить проблему. Возможно, кредиторы обратятся в суд, чтобы взыскать долг. Но надо учитывать, что после получения такого решения суда Вы тоже сможете в судебном порядке требовать от должника погашения задолженности уже перед Вами

2) коллекторы звонят по чужому долгу, который образовался у Вашего родственника или знакомого

Если Вы не являетесь поручителем или не вступили в наследство, где имелся чужой долг, Вы не обязаны его погашать! По российскому законодательству ни родители, ни дети, ни братья-сестры не отвечают по кредитным обязательствам других людей! Даже супругов обязать отвечать по обязательствам друг друга может принудить только суд. Коллекторы могут всё равно вам и дальше надоедать при Вашем отказе платить за чужой долг. В этом случае напишите заявления в правоохранительные органы о нарушении правил обработки и хранения персональных данных (законом предусмотрена административная ответственность), а также о вымогательстве. После того, как эти заявления поступят в надлежащие органы, коллекторы скорее всего от Вас отстанут. Если этого не произойдет, обращайтесь в полицию по каждому факту общения с коллекторами.

3) коллекторы звонят по чужому долгу, о котором Вы вообще понятия не имеете. Не пугайтесь – возможно, Ваш телефон был оставлен в банке нерадивым знакомым, или должником является бывший владелец Вашей квартиры.

В этом случае нужно выяснить происхождение кредита и получить в этом банке справку об отсутствии задолженности именно на Ваше имя. Оригинал данной справки будет храниться у Вас, а вот его копию приложите к заявлению в банк и коллекторам.

В таком заявлении нужно описать сложившуюся ситуацию, указать, что Ваш телефон или адрес используются ошибочно и пригрозить уголовным и административным преследованием за столь вольное обращение с персональными данными.

Не забывайте при этом оставить себе копию заявления с пометкой о вручении или почтовые документы об отправке письма, если Вы решите отправить его почтой.

Какая бы ситуация не сложилось, старайтесь не доводить проблем с банком до коллекторских агентств – иначе будет потрачено много сил и нервов для урегулирования проблемы долга

belfinansi.ru