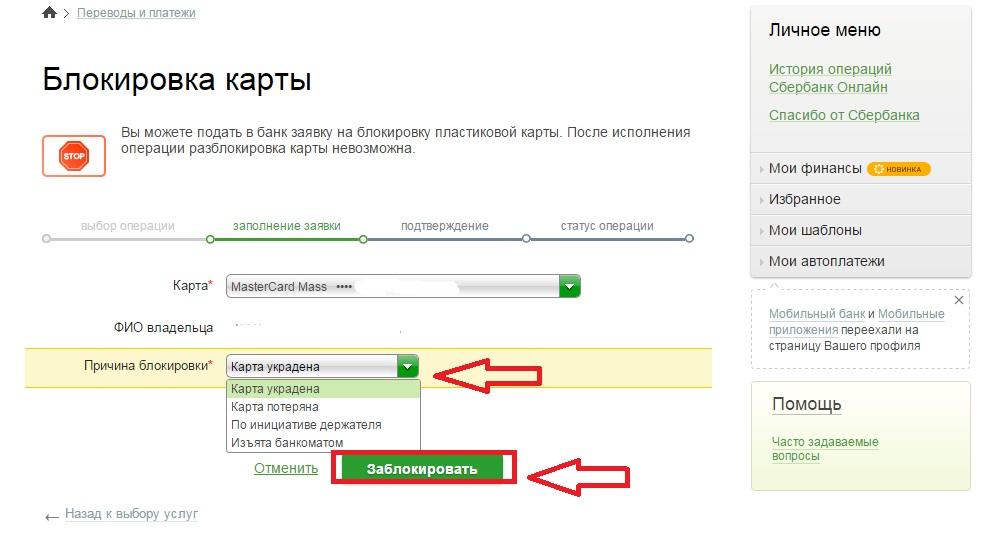

Как узнать оформлен ли на меня кредит: Как узнать есть ли на мне кредиты?

«Взяли кредит на номер, которым я пользовалась лет 8-9 назад». Как мошенники берут онлайн-кредиты на чужие сим-карты | Громадское телевидение

За последний год в фейсбук-сообщество «Преступления с онлайн-кредитами» обратились около 400 человек по поводу «угонов» сим-карт, незаконного использования персональных данных, создания личного кабинета на чужое имя. По словам соучредителя Украинского офиса защиты данных Богдана Хаустова, в судах сейчас находятся около 50 дел, еще столько готовят к подаче.

Как с помощью чужих сим-карт оформляют кредиты, что делать, если звонят коллекторы и как уберечь себя от мошенников — в материале hromadske.

«Угрожали, что сожгут машину и квартиру»

В мае 2020-го Виталию из Полтавы начали звонить незнакомые люди. Они требовали вернуть кредит одной из компаний «быстрых денег», которого, по словам Виталия, он не брал.

«Иногда я обращался к таким кредитным компаниям, но все возвращал. Когда я закрыл последний кредит, мне еще полгода потом звонили и предлагали снова его взять. Могли звонить по праздникам и в выходные, звонили моим родственникам. Я решил поменять сим-карту. После этого я начал получать сообщения, что должен вернуть кредит», — рассказывает Виталий.

Сначала на новый номер телефона пришло смс-сообщение от банка, что с его карточки пытаются снять деньги. Это была карта, на которую он когда-то брал кредит.

«Я приехал в отделение, мне сказали, что это со старой карты, которую я закрыл, кто пытается снять средства. Сказали, чтобы я не переживал», — вспоминает Виталий.

Потом начались звонки родственникам — незнакомые люди рассказывали им, что Виталий взял деньги и должен их вернуть. Через некоторое время начали звонить и на новый номер.

«Оказалось, что на меня взяли четыре кредита, но оформили на другую кредитную карту. В этих компаниях мне сказали, что кредиты брали на мои данные, поэтому я должен их возвращать», — говорит Виталий.

Он рассказывает, что в одной из компаний мошенники смогли взять на его имя примерно 20 тысяч гривен, в другой — 9 тысяч. Еще в двух его зарегистрировали впервые и поэтому взяли небольшие кредиты — примерно 2 и 3 тысячи.

Еще в двух его зарегистрировали впервые и поэтому взяли небольшие кредиты — примерно 2 и 3 тысячи.

«В компаниях, где взяли большие суммы, я раньше брал деньги в кредит, поэтому они смогли получить большие суммы», — объясняет Виталий.

Иллюстративное фото

Он обратился в полицию, там зарегистрировали уголовное нарушение и посоветовали выбросить новую сим-карту, чтобы ему больше не звонили, или обратиться в суд и аннулировать договоры на кредит. В августе Виталий подал иск. Дело зарегистрировали, заседание должно состояться в конце января, однако его перенесли на март.

До обращения в суд, говорит Виталий, представители кредитных компаний звонили ему ежедневно, кроме этого, давили на его близких.

«Мне могли звонить 50 раз в день. Угрожали, что сожгут квартиру и машину. Моей маме что-то рассказали, что она заплатила им еще одну тысячу за отсрочку кредита. Люди, с которыми я работал, мои родственники — все смотрели на меня как на последнего человека на земле из-за этих кредиты», — рассказывает Виталий.

«Сим-карта Виталия не была привязана к паспорту, он не пользовался ею некоторое время, а этот номер телефона был привязан к кредитным компаниям. Если у человека хорошая кредитная история, то мошенники могут снять больше кредитных средств», — объясняет Богдан Хаустов.

Старой сим-картой Виталий перестал пользоваться, а когда решил проверить ее — узнал, что она уже не действует. Мобильный оператор сообщил, что сим-карту перевыпустили.

«Чтобы получить доступ к сим-карте, мошенники говорят мобильному оператору, что она утеряна, и ее надо восстановить, — рассказывает Хаустов. — Сделать это можно, узнав баланс и последние номера, на которые звонили с нее. Поэтому часто перед тем, как похитить сим-карту, мошенники звонят человеку и пытаются узнать эти данные под видом мобильного оператора или еще кого-то».

Обычно человек использует один номер телефона для разных услуг — указывает его в социальных сетях, привязывает к нему почту, интернет-банкинг и тому подобное. Этим, рассказывает Хаустов, и пользуются мошенники: получив доступ к сим-карте, они могут получить с ее помощью любую информацию.

Этим, рассказывает Хаустов, и пользуются мошенники: получив доступ к сим-карте, они могут получить с ее помощью любую информацию.

В колл-центре одного из ведущих украинских мобильных операторов нам рассказали, что пользователи время от времени жалуются на подозрительные звонки якобы от представителей телефонных компаний. Эти номера затем проверяет служба безопасности и в случае нарушений блокирует.

Если сим-картой не пользуются больше года, ее блокируют, и уже через несколько месяцев мобильный оператор может снова выставить номер на продажу.

Чтобы избежать ситуации с аферистами, в компании советуют привязывать номер телефона к паспорту (тогда карта не будет анонимной) или устанавливать на нее личный пароль.

читайте также

Иллюстративное фото

«Взяли кредит на 500 гривен, погасили его и сразу взяли на 12 тысяч»

Даже если человек никогда раньше не брал денег у кредитных компаний, говорит Богдан Хаустов, это не гарантирует, что их не смогут от его имени взять мошенники. Так произошло с Юлией из Киева — она раньше не брала кредитов, но все равно пострадала от мошенничества.

«Летом 2020-го, когда мы поехали отдыхать, мне позвонили с неизвестного номера. В достаточно жесткой манере спросили, когда же я собираюсь возвращать деньги. Так я узнала, что на меня оформлен кредит», — рассказывает Юлия.

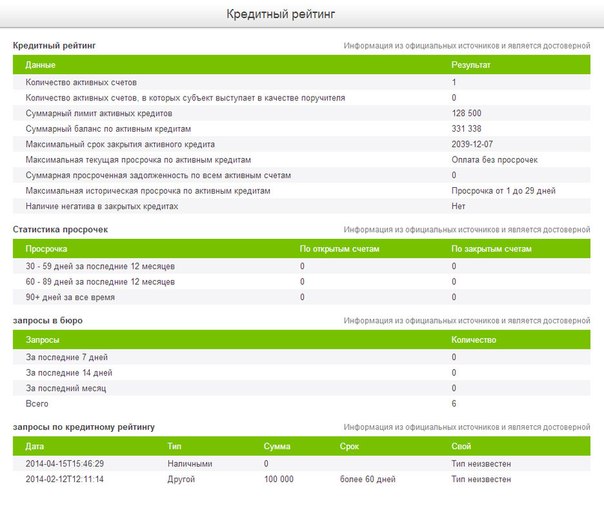

Она зашла на сайт одного из бюро кредитных историй и увидела, что на ее имя оформили 5 или 6 кредитов.

«Один из кредитов сначала взяли на сумму 500 гривен, потом его погасили и взяли уже 12 тысяч. В других компаниях кредиты смогли взять от 500 гривен до 5 тысяч», — говорит Юлия.

Впоследствии кредитные компании начали ежедневно звонить к родителям Юлии и сообщать про ее кредит. Она подала заявление в полицию и разослала выписку из Единого реестра досудебных расследований, требуя аннулировать кредит и удалить ее персональные данные.

Одна из компаний, по ее словам, сразу аннулировала кредит. Но некоторые из них не хотели даже предоставлять более подробную информацию — как были оформлены эти кредиты и на чьи данные.

Но некоторые из них не хотели даже предоставлять более подробную информацию — как были оформлены эти кредиты и на чьи данные.

«Однако я все же узнала, что при оформлении кредитов использовали мой номер телефона, которым я пользовалась лет 8-9 назад. Его снова начали продавать», — объясняет Юлия.

Богдан Хаустов говорит, что мошенники взяли ее данные из государственного реестра, поскольку она является , а затем зарегистрировали ее в кредитной компании.

Вместе с юристом они в конце сентября подали иск в суд, чтобы аннулировать кредиты. Судья разделила иск на пять отдельных дел, выделив их в отдельные производства по каждой кредитной компании, и направила в различные районы города, оставив у себя дела по двум компаниям.

Юлия говорит, что кредитные компании передали в суд запись якобы ее разговора с просьбой предоставить кредит. По словам юристов, на записи слышно, что это голос другой женщины. Но судья отказала Юлии в иске, поэтому она готовится к апелляции. По другим делам открыто производство, однако никаких подвижек пока нет.

Богдан Хаустов говорит, что такие судебные дела весьма трудны, поэтому надо иметь доказательства своей правоты: справки из банков или налоговой, что деньги не поступали на карту жертвы, информацию о сим-карте, на которую поступали электронные подписи (смс-сообщения, которые являются подписью-подтверждением о регистрации и т.п.).

«Мне лично уже попадались судьи, которые не могут поверить в то, что происходит. Это понятно, ведь они не пользуются услугами кредитных компаний и мало знакомы с этой проблематикой», — говорит юрист.

Также до подачи в суд нужно обратиться в правоохранительные органы и контролировать ход досудебного расследования, чтобы не допустить бездействия и закрытия уголовного дела.

Паспорт гражданина Украины и SIM-карты

Фото:

УНИАН/Владимир Гонтар

Что делать, если звонят коллекторы

Если коллекторы звонят и требуют вернуть долг по кредиту, который человек не брал, необходимо выяснить, на кого оформлен кредит: на человека, которому звонят, или же деньги требуют оплатить другого должника.

«Часто такие требования сопровождаются угрозами, унижениями, оскорблениями, поэтому я советую записывать разговоры», — говорит Хаустов.

В этом случае следует обращаться с досудебным требованием непосредственно к кредитной компании или коллекторам, а также в правоохранительные органы и Нацбанк.

Как уберечь себя от мошенников

Прежде всего, надо соблюдать правила информационной гигиены и безопасности, говорит Хаустов:

• не устанавливать сомнительных мобильных приложений и не переходить по подозрительным ссылкам;

• внимательнее относиться к тому, кто вам звонит и представляется представителем банка, органов власти, правоохранительных органов или мобильного оператора;

• желательно сделать отдельный финансовый номер, привязать его к паспорту и использовать только для определенных операций.

Проверить информацию по кредитам можно в одном из бюро кредитных историй. Там же, по словам юриста, можно активировать определенные услуги, которые будут блокировать любые запросы на кредиты без согласования.

читайте и слушайте также

Полезные советы | Кредитная история онлайн

Важно понимать, что при выходе на просрочку, ее будет невозможно удалить из кредитной истории. Возможно, только внести сведения по ее погашению. При просрочке важным фактором является количество дней просрочки и ее системность, т.е. как часто вы не укладываетесь в срок. Выйти на просрочку можно по разным причинам, в том числе уважительным — начиная от простой необходимости денег на лечение и вплоть до форс-мажорных обстоятельствах, таких как задержка заработной платы или временная нетрудоспособность.

Если вы не смогли избежать просрочки, предлагаем вам воспользоваться нашими рекомендациями:

1. Если сумма небольшая — возможно стоит попробовать попросить помощи у близких/знакомых/коллег, объяснив ваши обстоятельства. Но не злоупотребляйте их доверием, чтобы не испортить отношение в будущем. Сразу оговорите сроки и условия возврата.

Но не злоупотребляйте их доверием, чтобы не испортить отношение в будущем. Сразу оговорите сроки и условия возврата.

2. Если вы понимаете, что это не одноразовая и продолжительная просрочка, то самым правильным решение будет оповещение сотрудников кредитной организации о ваших финансовых трудностях. Кредитные организации могут пойти вам навстречу, предложив одно из следующих решений:

2.1. Реструктуризация долга — пересмотр порядка выплаты и кредитных условий. С помощью реструктуризации долга можно сократить сумму ежемесячных выплат, увеличив срок кредитования.

2.2. Рефинансирование долга — предоставление нового кредита по более низкой процентной ставке для погашения основного долга.

Также обращаем внимание, на несколько важных нюансов:

— У большинства кредитных организаций просрочку можно погашать частями — подавляющее большинство людей считает, что просрочку нужно погашать сразу единовременным платежом, что больно бьёт по финансам, из-за этого момент оплаты оттягивается на неопределенное время. Важно понять, что организация-кредитор не заинтересована вступать в конфликт, она заинтересована, чтобы заемщик оплатил долг в полном объеме, пусть даже частями.

— Если у вас есть документ, подтверждающий ваши финансовые трудности, например, справка с работы о снижении заработка, обязательно предоставьте ее кредитной организации. Это облегчит процедуру урегулирования ситуации по выплатам и просрочкам.

Что делать, если на тебя оформили кредит мошенники

Вероятность отказа списать долг высока в любом случае, вне зависимости от того, подано ли заявление в полицию до выдачи кредита или нет.Допустим, претензия организацией все-таки отклонена. Тогда без суда не справиться. Необходимо составить иск с целью признания договора незаключенным. Добавим, что некоторые специалисты советуют подавать иск в суд, не дожидаясь ответа от организации и результатов расследования от правоохранителей.

Допустим, претензия организацией все-таки отклонена. Тогда без суда не справиться. Необходимо составить иск с целью признания договора незаключенным. Добавим, что некоторые специалисты советуют подавать иск в суд, не дожидаясь ответа от организации и результатов расследования от правоохранителей.

Допустим, претензия организацией все-таки отклонена. Тогда без суда не справиться. Необходимо составить иск с целью признания договора незаключенным. Добавим, что некоторые специалисты советуют подавать иск в суд, не дожидаясь ответа от организации и результатов расследования от правоохранителей.

Как подчеркнул старший управляющий партнер юридической компании PG Partners Петр Гусятников, не стоит возлагать надежду на правоохранительные органы в этом деле, лучше обращаться в суд. В полицию имеет смысл отнести заявление для того, чтобы у суда было лишнее подтверждение того, что вы добропорядочный человек, который оказался жертвой. Эксперт рекомендует требовать у суда проведение экспертизы подписей. В подавляющем большинстве, по его словам, такие экспертизы дают однозначный ответ, что подписи были поставлены разными людьми. Если заем был оформлен через интернет, то необходимо подтвердить, что деньги были перечислены на не принадлежащую пострадавшему банковскую карту, а для подтверждения платежа был использован не принадлежащий ему номер телефона. Данную информацию можно запросить в соответствующих структурах.

К исковому заявлению нужно приложить все оригиналы и копии доказательств непричастности. Представить весь пакет документов по кредитному договору, а также заявления, ответы от организации. По результатам разбирательства договор признают незаключенным, и обязательства перед кредитором прекратятся. Копию решения суда стоит отправить в БКИ, чтобы там удалили ненужную запись.

Важно: при несогласии с результатами экспертизы заемщик вправе заявить ходатайство о назначении дополнительной экспертизы.

У пострадавшей стороны есть право требовать компенсацию за моральный вред (например, от действий коллекторов) и возмещение судебных расходов.

Что можно сделать еще?

Пожаловаться Банку России. Если внутреннее расследование в кредитной организации не принесло желаемого результата и есть основания, что оно было проведено формально при наличии веских доказательств, то можно написать и отправить жалобу в Банк России. Регулятор назначит служебную проверку деятельности кредитора. По мнению экспертов, такое заявление лишним не будет.

Регулятор назначит служебную проверку деятельности кредитора. По мнению экспертов, такое заявление лишним не будет.

Схемы, в которой сотрудники компании работают в сговоре с мошенниками, нечасто, но все же бывают.

«Ситуация наверняка имеет свое распространение, так как обращений к юристам с подобной проблемой достаточно много. Жалобу в ЦБ подать можно, но результативность будет сомнительной. В целом же, конечно, писать нужно и в ЦБ, и руководству конкретного банка, так как держать в своем штате мошенника не хочет ни одно учреждение. В подобных вопросах нужно предпринять максимально возможное количество действий. Подобные действия могут положительно отразиться при рассмотрении вопроса об удержании денег за преступления с паспортами пострадавших», — отмечает Орест Мацала, ведущий юрист Европейской юридической службы.

Направить повторный запрос в БКИ. Через пару месяцев после вынесенного судом решения рекомендуется вновь запросить в БКИ свою кредитную историю. Так как информация может обновляться с некоторым опозданием, следует проследить за тем, чтобы сведения о задолженности были удалены из базы.

Кредит на машину — Банк Санкт-Петербург

Ежемесячные платежи необходимо вносить на счет, указанный в кредитном договоре, не позднее даты, обозначенной в графике платежей.

Способы погашения кредита:

Банковская карта. Карта оформляется к текущему банковскому счету, с которого производится ежемесячное списание денежных средств. Внесение денежных средств на банковскую карту осуществляется через кассу в любом офисе Банка (при наличии паспорта РФ) или платежный терминал ОАО «Банк «Санкт-Петербург» с функцией приема наличных денежных средств *. Рекомендуется вносить денежные средства заранее – за 1-2 дня до плановой даты платежа.

* Информацию о местонахождении офисов Банка, платежных терминалов и банкоматов можно узнать на сайте www.

bspb.ru или уточнить в Справочной службе по телефону: /812/ 329 5050

bspb.ru или уточнить в Справочной службе по телефону: /812/ 329 5050Внесение наличных денежных средств на счет, указанный в кредитном договоре. Внесение наличных денежных средств на счет Заемщика в рублях РФ может быть произведено любым физическим лицом при наличии у него паспорта РФ. Доверенность для пополнения рублевого счета Заемщика не требуется.

Перевод денежных средств со счета в другом банке на счет в ПАО «Банк «Санкт-Петербург». Необходимо заранее ознакомиться с тарифами банка, осуществляющего перечисление денежных средств, поскольку за операцию может взиматься комиссия. Перевод рекомендуется производить за 3-5 дней до плановой даты платежа. Данный вид оплаты возможен для кредитов, оформленных в рублях РФ.

Перевод со счета юридического лица (включая ИП, ЧП, ПБОЮЛ и т.п.). Ознакомьтесь с тарифами, может взиматься комиссия. Данный вид оплаты возможен для кредитов, оформленных в рублях РФ.

Путем подключения услуги «Интернет-Банк», которая позволит следить за погашением кредита, остатком задолженности по кредиту, состоянием счета в режиме онлайн. Также с помощью данной услуги, заемщик может осуществлять перевод денежных средств независимо от вида валюты (переводы в иностранной валюте осуществляется только внутри Банка между счетами одного клиента).

Обращаем внимание, что при осуществлении перевода в системе «Интернет-Банк» необходимо знать все реквизиты счета, с которого производится оплата по кредиту, поскольку переводы на ссудный счет Банка, открытый для учета задолженности по кредиту (45507/45506/45505) не осуществляется.

Куда обращаться если на меня оформили кредит?

Наиболее распространены следующие схемы получения кредитов обманным путем:

- «кредитные брокеры», которыми представляются мошенники, предлагая помощь в получении кредита;

- получение кредита по копии чужого или поддельного паспорта;

- кредитование по украденному или найденному оригиналу паспорта, в котором злоумышленник переклеивает фотографию

Нечистоплотные посредники («кредитные брокеры»)

Суть мошеннической схемы заключается в получении от заемщика ксерокопий документов (паспорт, идентификационный код, справка о доходах и т. д.), которые впоследствии используются без ведома заемщика в получении кредита.

д.), которые впоследствии используются без ведома заемщика в получении кредита.

Чтобы обезопасить себя от такого рода неприятностей, обращаясь к кредитным посредникам, прежде всего, выясните на основании каких юридических документов работает данный кредитный посредник.

Как минимум, это должно быть зарегистрированное юридическое лицо, сведения о котором включены в Государственный реестр юридических и физических лиц – субъектов предпринимательской деятельности.

С вступлением в силу Закона о потребительском кредитовании появились новые требования к деятельности кредитных посредников. Теперь кредитные организации обязаны на своем сайте публиковать перечень кредитных посредников, которые выступают от имени финансового учреждения.

Таким образом, уточните, от имени какого финансового учреждения действует данный кредитный посредник и попросите предъявить договор с данным финансовым учреждением либо самостоятельно проверьте на сайте финансового учреждения информацию о данном кредитном посреднике.

Копия чужого паспорта

Это один из самых распространенных способов мошенничества, стремительное развитие которого обусловлено появлением сервисов онлайн кредитования.

Получение онлайн кредита путем заполнения онлайн заявки и предоставления ксерокопий документов упростило в значительной мере получение кредита по чужим документам.

Минимизировать риск использования ваших документов для получения третьими лицами кредита можно только постоянно контролируя свою кредитную историю в Бюро кредитных историй.

По закону о деятельности Бюро кредитных историй у вас есть право один раз в год бесплатно получить вашу кредитную историю. В дополнение к этому вам необходимо периодически контролировать изменения вашей кредитной истории. Делать это можно путем подключения в Бюро кредитных историй услуги смс оповещения. Таким образом, вы будете проинформированы Бюро кредитных историй о том, что кто-то интересуется вашей кредитной историей без вашего ведома для получения кредита по вашим документам.

Получение кредита по утерянному паспорту

Всем известно, что, потеряв паспорт, следует незамедлительно обратиться в полицию и написать соответствующее заявление. Только более ранняя, по сравнению с днем получения кредита, дата подачи заявления станет основным оправдательным аргументом при разбирательстве с финансовым учреждением.

Что делать, если все-таки по вашим документам без вашего ведома был получен кредит, по которому вам названивают коллекторы и сотрудники финансового учреждения?

Обратитесь незамедлительно в финансовое учреждение, которое требует с вас возвращения кредита.

Запросите документы, проясняющие причину почему с вас, требуют чужой долг, а именно:

- Копию анкеты-заявления

- Копию кредитного договора

После этого напишите заявление в финансовое учреждение, с требованием провести внутреннее расследования относительно законности выдачи займа. Дорожащие репутацией организации непременно пойдут навстречу своим клиентам.

После этого стоит обратиться в полицию и написать заявлением о мошеннических действиях, жертвой которых вы стали. К заявлению можно приложить документы, полученные из финансового учреждения.

После того как факт мошенничества будет доказан и будет возбуждено уголовное дело, обратитесь в Бюро кредитных историй с требованием убрать запись о незаконном кредите из вашей кредитной истории. В противном случае ваша кредитная история будет испорчена.

Что делать, если на вас взяли кредит — Инструкции и советы — Москва и Подмосковье

©

РИАМО,

Александр Кожохин

Когда банк обратится в суд, ответчику придет повестка на судебное заседание.

Для суда потребуется подготовить возражение на иск и потребовать признания кредитного договора недействительным или заявить ходатайство о приостановлении процесса до завершения расследования по вашему заявлению в полицию.

Если банк не отвечает на заявление, нужно самостоятельно обращаться в суд. При этом можно отправить жалобу и в Центральный банк РФ с требованием провести проверку кредитного учреждения, выдавшего кредит по подложным документам.

Самое важное – в суде нужно заявить о проведении почерковедческой экспертизы. Заявление оформляется в письменном виде, где указываются реквизиты договора, который подписан другим лицом. В нем необходимо поставить задачу для эксперта: кем именно – вами или иным лицом – выполнены подписи в кредитном договоре, указав реквизиты договора.

В заявлении также нужно попросить суд назначить экспертное учреждение, которому вы доверяете. Расходы на оплату услуг экспертов сначала понесет заказчик экспертизы, но когда суд вынесет решение в его пользу, то расходы можно будет взыскать с истца, то есть с банка.

При этом суд потребует предоставить свободные образцы почерка, выполненные до судебного разбирательства. Например, платежные поручения или подписанные вами рабочие документы – в таком случае необходимо заверить их печатью организации.

Во время судебного заседания суд также возьмет экспериментальные образцы почерка. Для этого вам предложат на нескольких листах поставить подпись – в быстром и медленном темпе, в положении стоя.

После этого суд вынесет определение о назначении экспертизы, а собранные материалы отправит на исследование в экспертное учреждение. На время проведения экспертизы судебное разбирательство приостановят до получения результатов, о чем уведомят заявителя.

Если экспертное заключение установит, что подписи выполнены другим человеком, то суд вынесет решение в пользу пострадавшего. Если результат экспертизы будет иным – следует обратиться к юристу. Также можно обратиться в прокуратуру.

Что делать, если банкомат «съел» деньги>>

Как кредиторы видят ваш кредит

Если вы когда-либо занимали деньги, вы, вероятно, задавались вопросом, на что смотрят кредиторы, когда они решают, одобрить ли вам ссуду или кредитную карту. Основная цель кредитора — определить, подвержены ли вы кредитному риску: хороший или плохой. Надеюсь, вы уже отслеживаете свои кредитные рейтинги, чтобы поддерживать их на максимально высоком уровне, но ваши кредитные баллы — это только один из факторов, используемых для оценки вашей кредитной стабильности и способности выплатить ссуду.

Основная цель кредитора — определить, подвержены ли вы кредитному риску: хороший или плохой. Надеюсь, вы уже отслеживаете свои кредитные рейтинги, чтобы поддерживать их на максимально высоком уровне, но ваши кредитные баллы — это только один из факторов, используемых для оценки вашей кредитной стабильности и способности выплатить ссуду.

Другие факторы, на которые обращают внимание кредиторы, составляют ваш финансовый профиль.К ним относятся ваша кредитная история, история платежей, доход и общее финансовое положение. Хотя каждый кредитор оценивает вашу кредитную историю по-разному, все они будут рассматривать так называемые «пять C» кредита. Это:

1. Капитал

Это деньги или наличные, которые доступны вам в виде сбережений, инвестиций или любых других активов, которые вы можете использовать для погашения ссуды. Доход вашей семьи рассматривается как основной источник выплаты, но любой дополнительный капитал, который вы показываете кредиторам, говорит им, что вы сэкономили деньги и хорошо управляете своими финансами, что снижает кредитный риск.Дополнительный капитал может помочь вам в случае возникновения чрезвычайной ситуации, например потери работы.

2. Вместимость

Это ваш ежемесячный доход и насколько он стабилен в течение длительного периода времени. Кредиторы хотят видеть, что вы можете позволить себе свои платежи. Часто кредиторы делают это, анализируя ваш доход, историю работы и стабильность, а также ваш потенциал заработка, чтобы спрогнозировать вашу способность выплатить заемный долг.

Это можно сделать, оценив отношение долга к доходу (DTI), которое сравнивает общую сумму долга, которую вы должны ежемесячно, с общей суммой, которую вы зарабатываете.Более высокое отношение долга к доходу может означать, что вы рассматриваете себя как источник кредитного риска и, возможно, не сможете позволить себе выплаты по кредиту. Кредиторы могут даже предсказать вероятность того, что заемщик произведет платежи вовремя в течение срока кредита.

3. Обеспечение

Это то, что принадлежит вам и может быть использовано для любых ссуд или кредитных линий, на которые вы подаете заявку и которые обеспечены этим владением. Обеспеченная ссуда, такая как ссуда на покупку автомобиля или собственного капитала (HELOC), означает, что вы предоставите в качестве залога то, что у вас уже есть.

Этому залогу будет присвоена стоимость, и любой долг, который у вас уже есть, будет вычтен из стоимости. Остается только оставшийся капитал, который кредиторы будут рассматривать как фактор при принятии решения о кредитовании.

Например, по жилищной ссуде кредиторы могут вступить во владение вашим домом, если вы не выплачиваете ипотечный кредит. Они получат оценку дома, чтобы получить точную оценку того, что стоит, чтобы убедиться, что он стоит не меньше суммы ссуды, которую вы взяли в долг.Ваш залог тогда рассматривается как официально оцененная стоимость дома.

4. Условия

Это может включать процентную ставку по кредитной карте или ссуде или сумму денег, которую вы заимствуете, поскольку кредитор решает, одобрять ли вас. Условия также могут включать в себя вопрос кредитора, как вы планируете использовать заемные деньги.

Сумма, которую вы планируете заимствовать, и то, как вы планируете ее использовать, могут повлиять на решение кредитора. Другие условия, которые могут быть рассмотрены, включают текущее состояние экономики или даже различные тенденции кредитования для этой отрасли, такие как влияние Великой рецессии на ипотечную отрасль в 2008 году.

5. Кредитная история

Это играет большую роль в решении кредитора предоставить вам ссуду или кредитную карту. Ваша кредитная история — это ваш финансовый послужной список, который показывает, как вы управляли кредитом и производили платежи с течением времени. Эту историю можно увидеть в трех ваших кредитных отчетах, которые предоставляют всю информацию от кредиторов, которые ранее предоставили вам кредит.

Эти данные могут отличаться в зависимости от различных агентств кредитной отчетности, но будут включать в себя одну и ту же информацию, такую как имена кредиторов, предоставивших кредит, типы кредита, историю ваших платежей и многое другое. Большинство кредиторов хотят видеть хорошую историю платежей, низкие суммы долга и отсутствие пропущенных или просроченных платежей. Ваша кредитная история фиксируется в виде единого числа, известного как кредитные рейтинги.

Большинство кредиторов хотят видеть хорошую историю платежей, низкие суммы долга и отсутствие пропущенных или просроченных платежей. Ваша кредитная история фиксируется в виде единого числа, известного как кредитные рейтинги.

Ваши кредитные рейтинги — одна из первых вещей, на которую обращаются кредиторы при оценке вашей кредитной истории. Наличие хорошего кредитного рейтинга увеличивает ваши шансы на получение одобрения для получения кредита и помогает с условиями предложения, например, какой будет процентная ставка. Есть много разных типов кредитных рейтингов.FICO ® Scores и VantageScore ® — два наиболее распространенных типа кредитных рейтингов, но существуют и другие отраслевые оценки.

Факторы, которые могут повлиять на ваш кредитный рейтинг

Степень, в которой различная информация влияет на кредитный рейтинг, зависит от используемой модели оценки. Изменения в вашем кредитном отчете также могут объяснить расхождения между оценкой, которую вы видели ранее, и той, которую кредитор показывает вам лично или по телефону.

Если по какой-либо причине кредитор не одобряет вам кредитную карту или ссуду из-за вашего кредитного рейтинга, он должен отправить вам копию того кредитного отчета, который они использовали. На кредитные рейтинги обычно влияют следующие элементы в вашем кредитном отчете:

Что такое хороший FICO

® Оценка?

Рейтинг FICO ® , который варьируется от 300 до 850, является одним из наиболее известных типов кредитных рейтингов, используемых многими кредиторами. Как правило, оценка FICO ® выше 670 считается хорошей кредитной оценкой, а оценка выше 800 рассматривается как исключительная. FICO ® Оценки рассчитываются на основе важности пяти категорий и учитывают как хорошую, так и плохую информацию в вашем кредитном отчете. Например, просроченные платежи снизят ваши баллы FICO ® , но своевременная своевременная оплата может помочь поднять ваши кредитные баллы.

Как правило, оценка FICO ® выше 670 считается хорошей кредитной оценкой, а оценка выше 800 рассматривается как исключительная. FICO ® Оценки рассчитываются на основе важности пяти категорий и учитывают как хорошую, так и плохую информацию в вашем кредитном отчете. Например, просроченные платежи снизят ваши баллы FICO ® , но своевременная своевременная оплата может помочь поднять ваши кредитные баллы.

FICO

® Факторы оценки (в процентах):

Что делать, если у меня нет кредитной истории?

По большей части системы кредитного скоринга хотят видеть как минимум шесть месяцев кредитной истории, чтобы вычислить кредитный рейтинг. Если у вас недостаточно длинная кредитная история, считается, что у вас «тонкая кредитная история».»

Более 45 миллионов американцев не имеют кредитной истории или кредитной истории, которая слишком тонкая или недостаточно длинная для создания кредитного рейтинга. Вы можете создать свою кредитную историю, открыв счет кредитной карты, чтобы продемонстрировать, что вы можете управлять

Потребители, которые только начинают формировать свою кредитную историю, могут подумать о обеспеченной или предоплаченной кредитной карте, которая может помочь им управлять своими расходами и в то же время создать кредитную историю. Вы также должны помнить о том, чтобы не подавать заявку одновременное открытие множества новых кредитных счетов, потому что это может создать у кредиторов впечатление, что вы подвергаетесь кредитному риску.

Что делать, если я не зарабатываю много денег?

Доход не учитывается в вашей оценке FICO ® . Люди с более низким или высоким доходом могут иметь те же финансовые проблемы, когда дело доходит до использования кредита, которое влияет на кредитный рейтинг. Кредиторов больше волнует ваша ответственность по выплате долгов с течением времени, а не то, сколько денег вы зарабатываете. Если вы не оплачиваете счета вовремя, это будет отражено в вашей кредитной истории и истории платежей.

Люди с более низким или высоким доходом могут иметь те же финансовые проблемы, когда дело доходит до использования кредита, которое влияет на кредитный рейтинг. Кредиторов больше волнует ваша ответственность по выплате долгов с течением времени, а не то, сколько денег вы зарабатываете. Если вы не оплачиваете счета вовремя, это будет отражено в вашей кредитной истории и истории платежей.

Кредиторы будут следить за соотношением вашего долга к доходу, которое сравнивает общую сумму вашей ежемесячной задолженности с общей суммой, которую вы зарабатываете.Кредиторы хотят видеть идеальное соотношение долга к доходу, чтобы помочь им лучше понять, живете ли вы не по средствам, а также о вашей способности производить платежи по ссуде.

Как оспорить ошибки в кредитном отчете?

Если у вас есть что-то, что, по вашему мнению, неверно в вашем кредитном отчете Experian, вы можете подать спор на веб-сайте Experian. В большинстве случаев рассмотрение споров занимает от 10 до 14 рабочих дней, а обычно — от двух до трех. Тип спора и то, как быстро ответит кредитор или другой поставщик данных, определяет, сколько времени может потребоваться для разрешения спора.Experian дает 30 дней для завершения процесса разрешения спора.

После того, как вы отправите спор, Experian направит его в организацию, предоставившую информацию, чтобы они могли провести расследование. Источник оспариваемой информации ответит Experian и проверит, есть ли изменение или обновление, которое необходимо сделать, или следует ли удалить этот элемент из кредитного отчета. Если ошибок не обнаружено, элемент останется в том виде, в котором было сообщено. Experian сообщит вам о результатах спора.Если в результате спора вносятся изменения, источник информации должен также уведомить два других основных агентства кредитной информации, чтобы можно было обновить информацию и в этих отчетах.

Что делать, если я стал жертвой кражи личных данных?

Если вы стали жертвой кражи личных данных, в вашем кредитном отчете может появиться предупреждение о мошенничестве с просьбой к кредиторам подтвердить вашу личность, прежде чем одобрить вам получение ссуды. Если вы станете жертвой кражи личных данных, это не помешает вам получить одобрение, но может замедлить процесс утверждения.Если вы добавите предупреждение в свой кредитный отчет, вы можете запросить бесплатную копию своего отчета. Это также может быть хорошей мерой, чтобы помешать преступникам брать новые кредитные карты или ссуды на ваше имя.

Если вы станете жертвой кражи личных данных, это не помешает вам получить одобрение, но может замедлить процесс утверждения.Если вы добавите предупреждение в свой кредитный отчет, вы можете запросить бесплатную копию своего отчета. Это также может быть хорошей мерой, чтобы помешать преступникам брать новые кредитные карты или ссуды на ваше имя.

Первоначальное предупреждение о мошенничестве останется в вашем отчете в течение 90 дней и будет передано другим кредитным компаниям. Таким образом, у вас будет время проверить свои кредитные отчеты и убедиться в отсутствии признаков мошенничества.

Если вы действительно видите доказательства мошенничества, вы можете добавить заявление жертвы мошенничества, которое позволит вам заявить, что вы стали жертвой кражи личных данных, и попросить кредиторов связаться с вами, прежде чем одобрять кредит на ваше имя.Чтобы добавить в файл заявление жертвы мошенничества, вам необходимо сначала подать заявление в полицию. Выписка останется в вашем кредитном отчете в течение семи лет, а также будет передана другим национальным кредитным компаниям.

Проверьте свой кредит сегодня

Это разумная стратегия, чтобы проверить свой кредитный отчет и узнать свой кредитный рейтинг перед подачей заявки на новую ссуду или кредитную карту. Если вы заранее узнаете, как кредиторы видят ваш кредит, это поможет вам предпринять шаги, чтобы улучшить свой кредитный рейтинг или исправить ошибки в вашем кредитном отчете.

Имейте в виду, что кредитный рейтинг, который вы видите, может отличаться от рейтинга, который использует кредитор, в зависимости от факторов, которые мы обсуждали выше, но его все же можно использовать в качестве меры, чтобы увидеть, где вы находитесь, когда дело касается вашей кредитной истории.

Как ипотечные кредиторы проверяют банковские выписки?

Заемщики, желающие получить ипотечный кредит на покупку или рефинансирование дома, должны получить одобрение кредитора для получения ссуды. Банки должны проверить финансовую информацию заемщика и могут потребовать заполнить форму подтверждения или проверки депозита (POD / VOD) и отправить ее в банк заемщика.Для подтверждения депозита может потребоваться, чтобы заемщик предоставил ипотечному кредитору выписки с банковского счета за два месяца.

Банки должны проверить финансовую информацию заемщика и могут потребовать заполнить форму подтверждения или проверки депозита (POD / VOD) и отправить ее в банк заемщика.Для подтверждения депозита может потребоваться, чтобы заемщик предоставил ипотечному кредитору выписки с банковского счета за два месяца.

Ключевые выводы

- Ипотечные кредиторы требуют финансовой информации от потенциальных заемщиков при принятии решения о предоставлении кредита.

- Подтверждение депозита используется кредиторами для проверки финансовой информации заемщика.

- Ипотечные кредиторы используют POD для проверки наличия достаточных средств для уплаты первоначального взноса и затрат на закрытие объекта недвижимости.

Понимание того, как кредиторы проверяют банковскую выписку

Банки и ипотечные кредиторы гарантируют ссуды на основе множества критериев, включая доход, активы, сбережения и кредитоспособность заемщика. При покупке дома ипотечный кредитор может запросить у заемщика подтверждение депозита. Кредитор должен убедиться, что средства, необходимые для покупки дома, накоплены на банковском счете и доступны кредитору.

Подтверждение депозита — это доказательство того, что деньги были депонированы или накоплены на банковском счете.Ипотечная компания или кредитор использует подтверждение депозита, чтобы определить, накопил ли заемщик достаточно денег для первоначального взноса за дом, который они хотят купить.

Например, при обычной ипотеке заемщик может положить 20% на покупку дома. Если это дом за 100 000 долларов, заемщику придется внести 20 000 долларов авансом. Ипотечный кредитор будет использовать подтверждение депозита, чтобы убедиться, что у заемщика действительно есть 20 000 долларов на своем банковском счете для первоначального взноса.Кроме того, кредитору необходимо будет обеспечить наличие достаточных средств для оплаты заключительных расходов, связанных с новой ипотечной ссудой. Затраты на закрытие — это дополнительные расходы, которые могут включать в себя оценочные сборы, налоги, поиск титула, страхование титула и сборы за оформление документов.

Затраты на закрытие — это дополнительные расходы, которые могут включать в себя оценочные сборы, налоги, поиск титула, страхование титула и сборы за оформление документов.

Заемщик обычно предоставляет банку или ипотечной компании две из последних банковских выписок, в которых компания свяжется с банком заемщика для проверки информации.

Типы проверенной финансовой информации

Кредитор, который отправляет VOD-форму в банк, получает подтверждение финансовой информации соискателя кредита.Хотя требования могут варьироваться от банка к банку, некоторые из наиболее распространенных типов информации, необходимой при проверке банковских выписок, включают:

- Номер счета

- Тип счета, например текущий, сберегательный, индивидуальный пенсионный счет (IRA) или депозитный сертификат (CD)

- Открытое или закрытое состояние и открытая дата

- Имена владельцев счетов, которые являются уполномоченными лицами, подписывающими счет

- Информация о балансе, включая текущий баланс, а также историю среднего баланса за последние два отчетных периода

- Текущая процентная ставка (если применимо), а также проценты, выплаченные за два последних отчетных периода

- Дата закрытия счета и остаток на момент закрытия (если применимо)

- Если это сбережения или депозитный сертификат, банк может запросить продолжительность срока, процентную ставку, уплаченные проценты и любые штрафы за досрочное снятие средств.

Кредитор может отказать в финансировании ипотеки или разрешить потенциальному покупателю использовать средства со счета для целей ипотеки и закрытия закрытия, если финансовая информация не удовлетворяет надлежащим образом требованиям проверки.

Зачем нужна проверка банковских выписок

Кредиторы имеют право по своему усмотрению запрашивать выписки из вашего банковского счета или запрашивать VOD в вашем банке; некоторые кредиторы делают и то, и другое. Кредиторы, которые используют как VOD, так и банковские выписки для определения права на ипотеку, делают это, чтобы удовлетворить требования некоторых застрахованных государством ссуд, когда источник средств первоначального взноса должен быть известен для утверждения ипотеки.

Кредиторы, которые используют как VOD, так и банковские выписки для определения права на ипотеку, делают это, чтобы удовлетворить требования некоторых застрахованных государством ссуд, когда источник средств первоначального взноса должен быть известен для утверждения ипотеки.

При выполнении процесса проверки некоторые кредиторы могут отклонять редкие овердрафты на счетах.Однако покупатель с многочисленными овердрафтами в течение двух-трех месяцев до закрытия дома может рассматриваться как риск для банка.

Особые соображения

Банк или ипотечная компания также может захотеть увидеть доказательства того, как средства поступили на банковский счет заемщика. Банк или кредитор могут также запросить подтверждение или контрольный след того, откуда был получен депозит заемщика, особенно если это был подарок. Некоторые финансовые учреждения устанавливают ограничения на то, сколько денег может быть подарено заемщикам для оплаты первоначального взноса.В результате банк может запросить письмо от лица, подарившего деньги.

Кроме того, банк может захотеть получить подтверждение наличия нескольких месяцев наличного резерва на другом счете, чтобы гарантировать, что заемщик все еще сможет выплатить ипотечный кредит, если он потеряет свой поток доходов.

Если ваш ипотечный кредитор или обслуживающий персонал закрывается или находится в состоянии банкротства

Когда ипотечная компания закрывается или подает заявление о банкротстве, ее клиенты могут задаваться вопросом о влиянии на их собственные ссуды. Федеральная торговая комиссия (FTC) говорит, что потребители должны продолжать вносить свои ипотечные платежи в обычном режиме.Национальное агентство по защите прав потребителей подготовило несколько советов для потребителей, которым необходимо знать, чего ожидать на сегодняшнем рынке ипотечного кредитования:

Если ваш кредитор объявит о банкротстве после закрытия кредита

Ссуды и права на их обслуживание часто покупаются и продаются. Служба ипотечного обслуживания собирает ваши ежемесячные платежи по кредиту, кредитует ваш счет и обрабатывает ваш счет условного депонирования, если он у вас есть. Если ваша ипотечная обслуживающая организация отличается от вашего первоначального кредитора и ваш первоначальный кредитор прекращает свою деятельность, продолжайте производить платежи ипотечной службе до установленного срока.

Если ваша ипотечная служба подает заявление о банкротстве или прекращает свою деятельность

Очень вероятно, что ипотечный обслуживающий персонал, подавший заявление о банкротстве, продаст свои активы под надзором суда по делам о банкротстве другому финансовому учреждению и передаст обслуживание вашего кредита другой компании. Ипотечный обслуживающий персонал, который просто выходит из бизнеса, вероятно, также передаст обслуживание вашей ссуды другой компании.

Как вы узнаете, что ваш кредит был переведен? Прочтите свою почту и электронную почту — и обратите внимание на телефонные звонки и сообщения, касающиеся смены кредитора, просрочки платежа или неполучения платежа.FTC рекомендует, чтобы во избежание мошенничества просмотрите уведомления и позвоните, чтобы подтвердить новую кредитную службу, прежде чем отправлять платеж.

Если ваш кредит передан другому обслуживающему персоналу

Независимо от причины перевода ссуды вы должны получить два уведомления: одно от вашего текущего обслуживающего лица и одно от нового обслуживающего лица. Текущий обслуживающий персонал должен уведомить вас по крайней мере за 15 дней до даты вступления в силу перевода — если вы не получили письменное уведомление по вашему урегулированию. Дата вступления в силу наступает, когда первый платеж должен быть произведен по адресу нового обслуживающего лица.Новый сервисный центр также должен уведомить вас в течение 15 дней с момента перевода.

По закону в уведомлениях должна быть указана конкретная информация:

- наименование и адрес нового обслуживающего лица;

- дата, когда ваш текущий обслуживающий персонал перестанет принимать ваши платежи;

- — дата, когда новый сервисный центр начнет принимать ваши платежи;

- как для текущего, так и для нового обслуживающего персонала, по которым вы можете позвонить по бесплатному телефону или получить дополнительную информацию о переводе; и

- , можете ли вы продолжить какое-либо дополнительное страхование, например страхование жизни или инвалидности, нужно ли вам что-либо делать для сохранения страхового покрытия и изменятся ли условия страхования.

Номера телефонов

Уведомления также должны включать заявление о том, что перевод не повлияет на какие-либо условия вашего ипотечного договора, за исключением тех, которые напрямую связаны с обслуживанием вашей ссуды. Например, если в вашем ипотечном договоре есть счет условного депонирования для уплаты налогов на недвижимость и страховых взносов, новый обслуживающий персонал не может закрыть счет условного депонирования.

Кроме того, у вас есть 60-дневный льготный период после перехода к новому поставщику услуг. Это означает, что с вас не может взиматься пени за просрочку платежа, если вы по ошибке отправите свой своевременный платеж по ипотеке старому обслуживающему персоналу — и ваш новый обслуживающий персонал не может сообщить об этом позднем платеже в бюро кредитных историй.FTC советует всем держателям ипотечных кредитов читать свои ежемесячные отчеты. Если ваша выписка опаздывает — даже всего на несколько дней — позвоните в ипотечную компанию, чтобы отследить ее. Храните записи своих платежей, включая выписки по счетам, аннулированные чеки, выписки по банковскому счету или онлайн-историю счетов, если это необходимо. Если у вас возник спор, продолжайте вносить ипотечные платежи, но оспорите обслуживание в письменной форме и сохраните копию своего письма и любых приложений для своих записей. Отправьте письмо заказным письмом и запросите квитанцию о вручении или отправьте его по факсу, сохранив подтверждение о пересылке.

Если у вас есть счет условного депонирования

Счет условного депонирования — это фонд, которым владеет ваш обслуживающий персонал. Вы платите в фонд для покрытия таких расходов, как налоги на недвижимость и страхование домовладельцев. Как правило, ваши платежи включаются в ваш ежемесячный платеж по ипотеке, и обслуживающий персонал оплачивает ваши налоги и страховку из этого фонда по мере их наступления. Даже если ваш обслуживающий персонал подает заявление о банкротстве, он несет ответственность за своевременную оплату условного депонирования.

Закон о процедурах расчетов с недвижимостью (RESPA) касается счетов условного депонирования.Если ваш ипотечный обслуживающий персонал ведет за вас счет условного депонирования, он должен производить платежи условного депонирования по налогам, страховке и любым другим расходам в срок, если только ваш платеж не просрочен более чем на 30 дней. Служба ипотечного кредитования также обязана ежегодно предоставлять вам бесплатную выписку с подробным описанием деятельности вашего счета условного депонирования, если только ваш платеж не просрочен более чем на 30 дней. В этой выписке должен быть отражен баланс вашего счета и платежи по налогам на недвижимость, страхованию домовладельцев и другим расходам.Но вы обязаны просмотреть заявление, чтобы убедиться, что соответствующие организации и платежи произведены.

Если один получатель средств условного депонирования сообщает вам, что платеж просрочен, позвоните другим лицам, которые должны быть оплачены с вашего счета условного депонирования, например, правительству штата или округа по налогам на недвижимость, страховым компаниям или ассоциациям домовладельцев, чтобы уверены, что средства переводятся своевременно. Бюро финансовой защиты потребителей (CFPB) обеспечивает соблюдение Закона о процедурах расчетов с недвижимостью.Свяжитесь с CFPB, чтобы подать жалобу или задать вопросы или комментарии по поводу RESPA, на сайте consumerfinance.gov или по телефону 855-411-2372.

Если ваш кредитор подает заявление о банкротстве до закрытия кредита

Если вы получили предварительное одобрение на получение ипотечной ссуды и узнали, что кредитор объявил о банкротстве, позвоните, чтобы узнать, намеревается ли компания погасить вашу ссуду и когда и когда это будет. Если кредитор не может — или вообще обанкротился — немедленно приступайте к поиску другой ипотеки.

Запросы и споры, связанные с RESPA

В соответствии с Законом о процедурах расчетов с недвижимым имуществом (RESPA) ваш ипотечный обслуживающий персонал должен незамедлительно ответить на ваши письменные запросы. Если вы считаете, что с вас взыскали неустойку или пени за просрочку платежа, или если у вас есть другие проблемы с обслуживанием кредита, продолжайте вносить регулярный ежемесячный платеж по ипотеке и обратитесь к обслуживающему персоналу в письменной форме. раздельное общение. Отправьте письмо — включая номер вашей учетной записи и объяснение, почему вы считаете, что ваша учетная запись неверна — на адрес службы поддержки клиентов.Не пишите пометку на платежном купоне.

Срок: Обслуживающий персонал должен подтвердить ваш запрос в письменной форме в течение 5 рабочих дней с момента его получения и принять меры, как правило, в течение 30 рабочих дней с возможностью продления при определенных обстоятельствах. Обслуживающий персонал должен исправить вашу учетную запись или определить, что бухгалтерский учет является точным, а затем отправить вам письменное уведомление о предпринятых действиях и причинах, а также имя и номер телефона человека, с которым можно связаться для получения дополнительной информации или помощи.

Ни в коем случае не вычитайте оспариваемую сумму из выплаты по ипотеке. Некоторые ипотечные службы могут отказаться принимать то, что они считают «частичным» платежом: они могут вернуть ваш чек и взимать с вас плату за просрочку платежа или заявить, что ваша ипотека не используется, и начать процедуру выкупа.

шагов из жизни кредита SBA | Администрация малого бизнеса США

Это краткое изложение процесса получения ссуды SBA разработано, чтобы предоставить обзор основных шагов, необходимых для получения ссуды SBA.

1. Владелец малого бизнеса составляет бизнес-план

2. Встреча владельца малого бизнеса с кредитором

3. Владелец малого бизнеса заполняет заявку на кредит

4. Кредитор рассматривает заявку на получение кредита и проводит кредитный анализ

5. Кредитор принимает решение об одобрении кредита

6. Если требуется гарантия ссуды SBA (и Кредитор не является уполномоченным кредитором), Кредитор подает заявку в SBA. (Делегированные кредиторы могут утверждать ссуды без рассмотрения заявки на ссуду со стороны SBA.)

7. SBA определяет право на гарантию SBA, извлекает кредитный отчет и анализирует заявку на получение кредита, чтобы определить, среди прочего, способность малого бизнеса погасить ссуду.

8. SBA указывает Кредитору решение о гарантии

9. Подготавливается разрешение на ссуду SBA, которое представляет собой соглашение между SBA и Кредитором в отношении условий, на которых SBA будет гарантировать ссуду.

10. Кредитор выполняет андеррайтинг ссуды, такой как получение и рассмотрение оценок, титульных документов, экологических отчетов и т. Д.

11. Подготовлены кредитные документы, такие как записка, залоговые документы, личные гарантии и т. Д.

12. После выполнения всех условий разрешения на ссуду ссуда закрывается.

13. Кредитор завершает шаги по совершенствованию обеспечительного интереса в обеспечении.

14. Финансирование ссуды осуществляется за счет выплаты средств ссуды, как это утверждено в разрешении на ссуду.

15. Кредитор обслуживает ссуду в течение всего срока ссуды в соответствии со стандартной кредитной политикой и практикой, включая сбор платежей, мониторинг финансовых результатов и т. Д.

16. Когда ссуда выплачивается полностью, пометка помечается как оплаченная и все залоги освобождаются.

17. Владелец малого бизнеса может получить бесплатную консультацию от SBA Resource Partners в начале и в любое время на протяжении процесса кредитования.

Что делать, если кто-то открывает кредитную карту на ваше имя

Когда дело доходит до кражи личных данных и мошенничества, существует почти бесконечное количество способов стать мишенью для вашей цели. Например, преступник, располагающий достаточным количеством вашей личной информации, может подать налоговую декларацию на ваше имя, получить ссуду до зарплаты или даже завладеть вашими аккаунтами, изменив вашу контактную информацию на другой почтовый адрес, который они контролируют.

Другой тип мошенничества имеет место, когда воры открывают счет кредитной карты на ваше имя, и легко понять, почему это может нанести такой ущерб вашим финансам и вашей кредитной истории. К счастью, у вас есть права, и вы можете предпринять некоторые шаги, чтобы узнать, открыл ли кто-то кредитную карту на ваше имя, и даже предотвратить это вообще.

Как узнать, открыл ли кто-то кредитную карту на ваше имя

Есть несколько шагов, которые вы можете предпринять, чтобы узнать, открыл ли кто-то счет кредитной карты (или любой другой заем) на ваше имя.Рассмотрите следующие шаги, если вы беспокоитесь о мошенничестве с существующим аккаунтом и предотвращении его в будущем.

Получение кредитных отчетов

Лучший способ узнать, открыл ли кто-то счет на ваше имя, — это получить для проверки ваши собственные кредитные отчеты. Обратите внимание, что вам нужно будет получить свои кредитные отчеты из всех трех бюро — Experian, Equifax и TransUnion — для проверки на мошенничество, поскольку в каждом отчете может быть разная информация и отчеты.

К счастью, вы можете получить доступ к своим кредитным отчетам из всех трех кредитных бюро бесплатно, используя веб-сайт AnnualCreditReport.com.

Подробно проверьте свои отчеты

После того, как вы получите доступ ко всем трем своим кредитным отчетам, найдите время, чтобы подробно изучить каждый из них. Убедитесь, что каждая учетная запись, указанная в ваших отчетах, принадлежит вам, и что остатки на счетах и другие перечисленные сведения также верны.

Если вы не указали аккаунт в своем кредитном отчете, вам необходимо немедленно сообщить об этом, выполнив действия, описанные ниже. Однако вы должны знать, что вы можете (и должны) оспаривать другую неверную информацию и ошибки в своих кредитных отчетах, включая неверные остатки или счета, о которых сообщается, что они открыты, но фактически закрыты.

Как сообщить о краже личных данных

Если вы обнаружите в своих кредитных отчетах учетную запись, которая вам не принадлежит, есть два возможных объяснения. Всегда возможно, что вы не узнаете аккаунт, который на самом деле принадлежит вам, но также возможно, что вы стали жертвой мошенничества.

Если последняя ситуация окажется верной, и вы обнаружите в своих кредитных отчетах учетную запись, которую вы определенно не открывали, вы захотите немедленно принять меры, чтобы предотвратить ущерб.

Сообщение о краже личных данных кем-то, кого вы не знаете

Согласно Федеральной торговой комиссии (FTC), вам следует начать с звонка в компанию, в которой произошло мошенничество, — в данном случае в эмитент кредитной карты.Объясните эмитенту кредитной карты, что кто-то открыл счет на ваше имя и пытается украсть вашу личность. Оттуда попросите их закрыть учетную запись или заморозить учетную запись, чтобы никто не мог добавлять новые платежи без вашего согласия. Кроме того, найдите время, чтобы изменить логины и пароли на всех других ваших учетных записях в Интернете, на случай, если у вора будет больше вашей информации.

Ваш следующий шаг в предотвращении мошенничества с кредитными картами — это размещение предупреждения о мошенничестве в ваших кредитных отчетах, что вы можете делать в течение одного года без какой-либо оплаты.Вы можете разместить уведомление о мошенничестве, используя следующую контактную информацию для каждого из кредитных бюро:

Затем вы захотите сообщить о мошенничестве с идентификационной информацией в FTC, что вы можете сделать с помощью этой онлайн-формы или позвонив по телефону 877-438- 4338. FTC предлагает вам предпринять дополнительный шаг — подать заявление в полицию в вашем муниципалитете.

После того, как вы предприняли эти начальные шаги, вам необходимо принять меры, чтобы убедиться, что кража личных данных остановлена на своем пути. Дополнительные шаги, которые вы должны предпринять, включают:

Закрытие новых счетов, открытых на ваше имя .Имея в руках отчет FTC о краже личных данных, вам необходимо позвонить в каждую компанию, имеющую мошеннические учетные записи на ваше имя, и попросить закрыть их. Обязательно следите за тем, с кем и когда вы разговаривали, и сохраняйте все письма, связанные с закрытием.

Убрать фиктивные заряды . Любые новые аккаунты, в которых от вашего имени списаны средства, должны оспариваться. Сообщите компании, что вы не предъявляли обвинения и что они являются мошенничеством, и попросите снять фиктивные обвинения.

Исправьте свои кредитные отчеты .Свяжитесь с кредитными бюро и используйте отчет FTC о краже личных данных, чтобы удалить мошеннические аккаунты из ваших кредитных отчетов.

Сообщение о краже личных данных кем-то, кого вы знаете

Хотя кража личных данных часто совершается онлайн-хакерами и ворами, которых вы никогда не встречали, также часто виноватым может быть кто-то, кого вы знаете. Если друг, родственник или коллега по работе мог украсть вашу личность, вам нужно будет использовать те же шаги, описанные выше, чтобы сообщить о мошенничестве. Вполне вероятно, что им будут предъявлены уголовные обвинения за свои действия, но вы все равно должны сообщать о преступлениях.

Что произойдет с моим кредитом, если я стану жертвой кражи личных данных?

Одним из препятствий кражи личных данных является потенциальный ущерб для вашего кредитного рейтинга, но вы также можете оказаться на крючке финансовых потерь. Как отмечает FTC, ваша ответственность за мошеннические платежи по кредитной карте ограничена всего 50 долларами, но ваша ответственность за мошеннические покупки, сделанные с помощью вашей дебетовой карты или номера дебетовой карты, может быть неограниченной, если вы сообщите о мошенничестве более чем через 60 дней после банковского счета. заявление было отправлено вам по почте.

Хорошая новость заключается в том, что вы можете использовать формальный процесс для оспаривания мошеннической информации и счетов кредитных карт, возникших в результате мошенничества с идентификационными данными. Вы можете заметить первоначальный ущерб вашему кредитному рейтингу, если кто-то откроет счет на ваше имя и накапливает расходы, которые они не платят, но ваш кредитный рейтинг должен восстановиться после того, как бюро кредитных историй удалит мошеннические аккаунты из ваших отчетов.

Предотвращение мошенничества с кредитными картами в будущем

Когда дело доходит до кражи личных данных, унция предотвращения стоит фунта лекарства.Вот некоторые из лучших шагов, которые вы можете предпринять сейчас, чтобы предотвратить мошенничество с кредитными картами и другие виды кражи личных данных в будущем.

Рассмотрите возможность регистрации для защиты от кражи личных данных

Компании по защите от кражи личных данных, такие как Identity Guard и ID Watchdog, будут следить за вашими кредитными отчетами и следить за мошенничеством от вашего имени. Эти компании взимают ежемесячную или годовую плату в обмен на свои услуги, но многие также предлагают страховку от кражи личных данных, которая может защитить вас от финансовых потерь и помочь оплатить услуги экспертов, которые могут помочь в процессе восстановления личных данных.

Рассмотрите возможность замораживания кредита или расширенного предупреждения о мошенничестве

FTC предлагает настроить годовое предупреждение о мошенничестве, как только вы заметите признаки кражи личных данных, но вы также можете запросить у кредитных бюро расширенное предупреждение о мошенничестве, которое длится семь лет. В качестве альтернативы вы также можете установить замораживание кредита в каждом из кредитных бюро, чтобы никто не мог открывать новые счета на ваше имя, пока вы лично не предпримете шаги по «размораживанию» ваших отчетов.

Принимайте разумные меры для защиты вашей личной информации

Есть и другие меры, которые вы можете предпринять, чтобы в первую очередь не дать хакерам и ворам получить доступ к вашей личной информации.К ним относятся использование мобильного кошелька для защиты информации об учетной записи кредитной карты, настройка многофакторной аутентификации на ваших учетных записях, когда она доступна, подписка на оповещения об учетной записи, чтобы вы знали, когда совершена покупка, и поиск времени для просмотра своих кредитных отчетов. несколько раз в год.

Внимательно следя за своими аккаунтами и следя за тем, чтобы вашу информацию было нелегко найти, вы можете не стать повторной жертвой кражи личных данных.

Часто задаваемые вопросы

Какое у вас рабочее время?

Для вашей безопасности и безопасности других мы рекомендуем вам обращаться к нам в следующем порядке приоритета:

- Лучше всего связаться с нами через виртуальную консультацию с понедельника по пятницу с 10:00 до 14:00 через Zoom в UCSD.ZOOM.US/MY/FASZOOM1.

- Вы можете отправить свои вопросы по адресу finaid@ucsd.edu. На большинство вопросов ответы приходят в течение 3-4 рабочих дней.

- Телефонные часы ограничены средой и четвергом с 9:00 до 14:00. Доступность персонала по телефону крайне ограничена, что приведет к длительному ожиданию.

- Зимой 2021 года мы доступны для личных встреч на ограниченной основе. Запросы на прием можно сделать в нашем онлайн-планировщике.

Где я могу получить форму 1098-T?

Обычно они рассылаются студентам по электронной почте в конце января.Однако, если вы не можете найти свою электронную почту, вы можете запросить форму 1098-T на их веб-сайте www.tsc1098t.com

Когда я получу деньги на финансовую помощь?

Деньги финансовой помощи выплачиваются в начале каждого квартала. Если ваша досье о финансовой помощи заполнено и вы зарегистрированы в отделениях на квартал, то вы можете рассчитывать, что ваша финансовая помощь будет выплачиваться к первому дню каждого квартала.

Как узнать, требуются ли от меня дополнительные документы?

Вы можете просмотреть необходимые предметы там же, где и ваше письмо о награждении.В TritonLink вы можете выбрать «Финансовые инструменты», а затем «Финансовая помощь», чтобы перейти к письму о вознаграждении. Просмотрите область «Необходимые документы и задачи», чтобы узнать о необходимых формах или документах. Если вы не обнаружите, что в этом разделе ничего нет, это означает, что ваш файл готов.

Вы также можете указать свой адрес электронной почты Калифорнийского университета в Сан-Диего. Мы отправляем туда электронные письма, когда от вас требуется дополнительная информация. Почаще проверяйте электронную почту Калифорнийского университета в Сан-Диего.

Как настроить прямой депозит?

Прямой депозит можно настроить с помощью инструмента прямого депозита на TritonLink.

Как я могу претендовать на Голубой и Золотой?

План Blue and Gold предназначен для покрытия платы за обучение в масштабе штата, если вы являетесь жителем Калифорнии, который вовремя завершил FAFSA, а доход вашей семьи составляет менее 80 000 долларов. Отдел финансовой помощи определит, имеете ли вы право на получение статуса Blue и Gold после того, как будет отправлено ваше первоначальное письмо о вознаграждении. Обычно мы автоматически добавляем эту награду к вашему пакету финансовой помощи. ** Примечание: если вы получаете грант Cal Grant, вы не будете иметь права на получение Blue and Gold награды, поскольку ваше обучение уже оплачивается Cal Grant.

Как мне принять финансовую помощь?

Войдите в TritonLink и перейдите на страницу финансовой помощи, выбрав «Финансовые инструменты», а затем «Финансовая помощь». Там у вас будет доступ к письму о награждении за учебный год. Вам будет предоставлена возможность принять или отклонить предложенные вам награды. После того, как вы просмотрели свои награды и одобрили / отклонили каждую награду, не забудьте нажать оранжевую кнопку, чтобы завершить процесс принятия.

Как мне подать заявление на получение финансовой помощи? Имею ли я право на финансовую помощь?

Вы можете подавать заявление на получение финансовой помощи каждый год, заполнив заявление FAFSA или California Dream Act. Чтобы иметь право на получение лучшей финансовой помощи, вы должны заполнять свое заявление до 2 марта каждого года.

Как мне использовать свое рабочее исследование?

Работа-учеба — отличный способ подзаработать в школе. Если вам присуждается работа, вы должны принять награду, чтобы иметь возможность использовать ее. Затем вам нужно будет найти работу через веб-сайт Career Services. После принятия должности ваши средства на учебу будут выдаваться вам посредством бумажного чека / прямого депозита каждые две недели. Студентам, обучающимся на рабочем месте, обычно разрешается работать до 20 часов в неделю, в зависимости от рабочего задания.

Что делать, если моя финансовая помощь не покрывает мои сборы?

Если вашей финансовой помощи недостаточно для покрытия ваших сборов, вы можете воспользоваться нашим вариантом плана оплаты. План рассрочки регистрации Triton (TRIP) позволяет разбивать остаток на балансе на ежемесячные платежи каждый квартал.

У меня чрезвычайное финансовое положение. Могу ли я получить помощь?

Пожалуйста, зайдите в наш офис и поговорите с консультантом. У нас есть способы помочь вам или связать вас с нужными ресурсами, чтобы помочь вам.

Должен ли я каждый год подавать заявление на получение финансовой помощи?

Да, вы должны ежегодно заполнять заявление FAFSA или Dream Act. Заявки становятся доступны в октябре, и вы хотите заполнять их до 2 марта каждого года.

Когда крайний срок подачи заявления на получение финансовой помощи?

Приоритетный крайний срок подачи заявки на финансовую помощь — 2 марта. Однако, если вы не подали заявку к тому времени, вы все равно можете заполнить ее в любое время в течение учебного года.

Что происходит с финансовой помощью, оставшейся после выплаты моих гонораров?

Если все ваши взносы уплачены и создан кредитный баланс, вы можете ожидать, что оставшиеся средства будут возвращены студенту. У вас есть выбор: настроить прямой депозит или получить бумажный чек. Возврат средств при прямом депозите осуществляется примерно в течение трех-пяти рабочих дней, а возврат средств по бумажным чекам обычно занимает около недели или более.

Я ожидаю получения внешней помощи (стипендии, стипендии, ссуды и т. Д.). Как это повлияет на мою финансовую помощь?

Если вы получаете стипендию, имейте в виду, что сумма стипендии должна соответствовать вашему бюджету. Мы можем присудить вам только ту сумму, которую позволяет ваш бюджет на посещение. Другие ваши финансовые вознаграждения могут быть заменены стипендией. Сначала мы сократим любую неудовлетворенную потребность в вашем пакете финансовой помощи. Если вы все еще превышаете бюджет, мы сократим другие выплаты в следующем порядке: университетская ссуда, работа-учеба, родительская ссуда PLUS, студенческие ссуды, гранты.Любая стипендия, заменяющая ссуду, уменьшает вашу будущую ссуду.

Если я не работаю, нужно ли мне возвращать деньги за учебу?

Если вы не работаете и не зарабатываете деньги на учебу, штрафов нет. Это не то, что вы платите, это способ заработать деньги во время учебы в школе.

Куда мне отправить чеки на стипендию?

Чеки на получение стипендии

следует отправлять по адресу:

.

Финансовые решения для студентов

9500 Gilman Drive Dept.0026

La Jolla, CA 92093-0026

Attn: Scholarships

Какая помощь предоставляется летом?

Летняя финансовая помощь доступна через FAFSA. Грант Пелла, студенческие ссуды, родительские ссуды, частные ссуды и гранты Калифорнийского университета в Сан-Диего доступны для использования летом.

Нужно ли мне ежегодно заполнять ссудный вексель по федеральной ссуде?

Нет, ваш главный вексель по федеральным займам действителен в течение 10 лет.Вам нужно сделать этот документ только один раз.

Как подать заявление на получение федерального родительского кредита?

Родитель должен будет заполнить форму запроса на ссуду Parent PLUS. Эту форму можно найти в разделе «Формы». Родитель может запросить сумму ссуды, не превышающую сумму родительского взноса, указанную в письме о вознаграждении.

Как мне подать заявление на получение федеральной студенческой ссуды?

FAFSA должен быть заполнен и храниться в нашей школе. Предлагаются федеральные студенческие ссуды, которые могут быть приняты в письме о вознаграждении студента.Для выплаты ссуды необходимо заполнить генеральный вексель и консультацию по входной ссуде.

Как будет выплачиваться мой частный заем?

Частные ссуды сертифицированы нашим офисом, и в начале каждого квартала выплачивается треть суммы ссуды.

С кем я могу поговорить по вопросам VA (ветеранов)?

Вы можете связаться с нашим ветераном-координатором Лизой Линарес в офисе регистратора по телефону (858) 534-0077.Она сможет ответить на все ваши вопросы VA.

Почему кредиты, которые я принял на осенний квартал, не выплачены?

Если ваши ссуды не погашены, это может быть связано с тем, что ваше дело неполное. Пожалуйста, проверьте свое письмо о награде и посмотрите, есть ли какие-либо рекомендуемые задачи для выполнения. Если все ваши задачи выполнены, проверьте свою регистрацию. Вы должны быть зарегистрированы как минимум в шести отделениях, чтобы ваши ссуды начали выплачиваться.

Если я не буду зачислен на полный рабочий день, это повлияет на мою финансовую помощь?

Если вы не зачислены на полную ставку, и если вы являетесь получателем гранта Pell или Cal Grant, то ваша финансовая помощь будет выплачиваться меньше в зависимости от количества единиц, в которые вы зачислены.Если у вас есть как минимум шесть единиц, то вы можете рассчитывать на выплаты по студенческим ссудам.

Если я не приму ссуду сейчас, могу ли я принять ее позже?

Да, у вас есть возможность отказаться от ссуды сейчас и принять ее позже. Вы можете принимать свои студенческие ссуды до конца учебного года.

Я подал заявление на получение родительского кредита; как я узнаю, когда он был обработан?

Родители будут уведомлены по электронной почте от Министерства образования, чтобы сообщить вам, была ли ссуда одобрена или нет.Как только вы получите электронное письмо с решением, вы можете ожидать, что родительский заем начнет выплачиваться. Материнская компания должна заполнить Основной вексель Материнской компании PLUS, прежде чем будут выплачены какие-либо деньги.

Если мне отказано в ссуде для родителей, какие еще варианты финансовой помощи у меня есть?

В случае отказа в выдаче кредита Parent PLUS вы можете написать в наш офис по электронной почте и сообщить нам об этом. Большинство учащихся-иждивенцев будут иметь право на дополнительную несубсидируемую ссуду после отказа родителей.Вам нужно будет написать в наш офис по электронной почте, чтобы сообщить нам об отказе и запросить дополнительную сумму несубсидированной ссуды.

Что произойдет, если я выйду из школы до окончания семестра?

Будет произведен расчет вывода средств, чтобы определить, какую финансовую помощь вы имеете право оставить. Расчет основан на последней дате посещения. Средства, на удержание которых вы не имеете права, будут отправлены обратно в Департамент образования. В некоторых случаях это может привести к выставлению счета студенту.

Автокредиты, финансирование новых и подержанных автомобилей от Capital One

Как работает Auto Navigator

Воспользуйтесь автоматическим навигатором, чтобы получить право на автокредитование до посещения участвующего дилера. Мы проверяем предоставленную вами информацию, чтобы определить, соответствуете ли вы требованиям, не влияя на ваш кредитный рейтинг. Если вы прошли предварительную квалификацию, вы сможете видеть свои ежемесячные платежи, годовую процентную ставку и сводку предложений для автомобилей, которые вы, возможно, рассматриваете. Помните, что ваша предквалификационная сумма может быть использована только для покупки одного автомобиля для личного пользования.Краткое изложение предложения будет включать оценку условий финансирования, на которые вы могли бы претендовать, когда подаете заявку на финансирование у дилера. Когда вы будете готовы профинансировать транспортное средство, отнесите свое резюме предложения Auto Navigator участвующему дилеру, чтобы сообщить ему, что вы прошли предварительную квалификацию для финансирования авто с помощью Capital One. Помните, что вы можете использовать свой мобильный телефон для настройки транспортных средств и сравнения ваших возможностей у дилера! Если вы недавно подали заявку и профинансировали другую ссуду в Capital One Auto Finance, это может повлиять на ваше право на получение новой ссуды с этой предварительной квалификацией.

* Ежемесячный платеж, годовая процентная ставка и условия продукта

* Условия ежемесячного платежа и годовой процентной ставки (APR) не являются окончательными до тех пор, пока ваше финансирование не будет завершено у участвующего дилера. Эти условия основаны на информации, которую вы предоставляете, и могут измениться, если вы обновите какую-либо информацию на нашем веб-сайте или у дилера. Условия в Интернете предоставляются на основе обычных ежемесячных приращений в 24, 36, 48, 60, 72, 75 и 84; однако другие условия могут быть доступны у дилера при покупке автомобиля.Не все потребители соответствуют этим условиям.

Предварительная квалификация не гарантирует, что вы получите финансирование или какие-либо конкретные условия финансирования, которые могут быть изменены на основании нашей оценки вашей кредитной заявки, поданной дилеру, и любых необходимых документов. Срок действия Auto Navigator истекает через 30 дней с даты получения вашего заявления.

Для предварительного отбора вам должно быть не менее 18 лет, у вас должен быть действующий почтовый адрес на территории США или адрес APO / FPO.Требуемый минимальный ежемесячный доход составляет 1500 или 1800 долларов, в зависимости от вашей кредитной квалификации. Любые существующие счета Capital One должны иметь хорошую репутацию (не превышающие лимит, просроченные или просроченные).

Использование автонавигатора у дилера

При посещении участвующего дилера покажите ему краткое описание предложения Auto Navigator для автомобиля, который вы хотите профинансировать или зарегистрировать, используя предварительную квалификацию. Регистрация позволит этому дилеру получить доступ к вашим предварительным условиям и предпочтениям, включая автомобили, которые вы сохранили в этом представительстве (регистрация доступна не во всех представительствах и не является обязательным шагом).Затем вы заполните заявку на получение кредита и предоставите всю информацию, необходимую для рассмотрения для завершения вашего финансирования. После подачи заявки на получение кредита у дилера в ваш кредитный файл будет отправлено одно или несколько запросов. После обсуждения условий покупки и получения одобрения от дилера вы подпишете контракт с дилером, в котором будут отражены как ваши условия покупки, так и условия финансирования. В результате вашей покупки будет заключен договор розничной рассрочки с дилером в качестве первоначального кредитора. См. Наши часто задаваемые вопросы для получения дополнительной информации.

Ограничения по финансированию

Для новых и подержанных автомобилей минимальная финансируемая сумма составляет 4000 долларов. Максимальная финансируемая сумма может зависеть от дохода, основных кредитных характеристик, автомобиля, который вы покупаете, деталей сделки по финансированию и / или конкретного дилерского центра, у которого вы покупаете автомобиль. Финансируемая сумма может включать цену продажи автомобиля, налоги, титул, лицензионные сборы, дилерские сборы и любые дополнительные продукты, такие как контракт на обслуживание и / или расширенную гарантию, которые вы решите приобрести у дилера.

Требования Закона о военном кредитовании

В соответствии с требованиями Закона о военном кредитовании автокредитование некоторых военнослужащих и их иждивенцев не может включать GAP, Credit-Life, Страхование от несчастных случаев и здоровья и другие аналогичные продукты.

APR