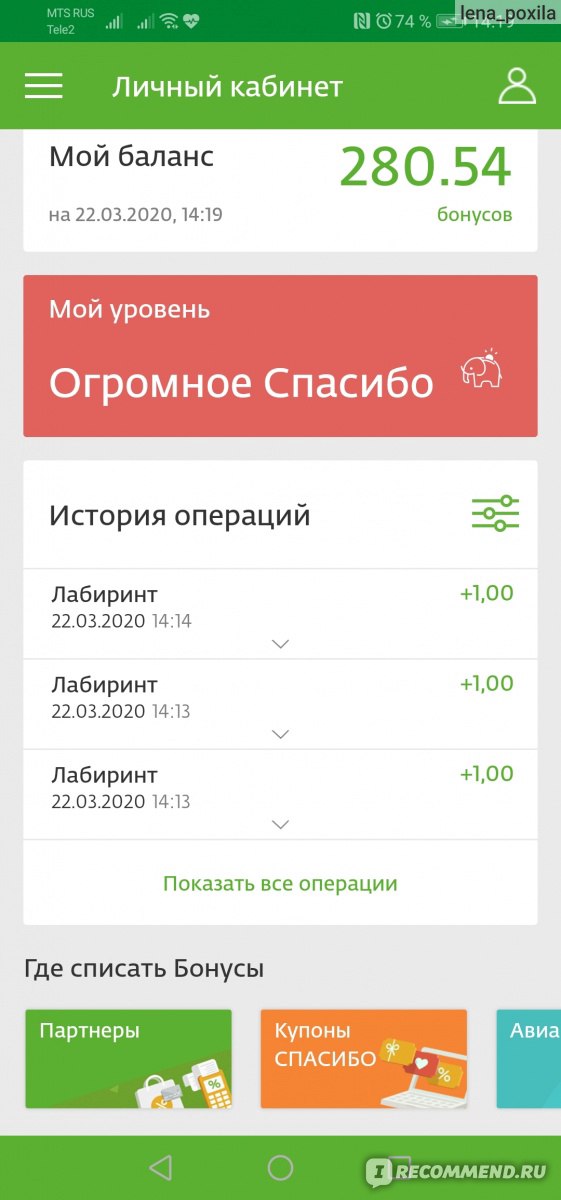

Как списать бонусы ярко: Бонусная программа «ЯРКО» — Банк Санкт-Петербург

как подключить и использовать услугу

Бонусная программа Ярко доступна вкладчикам банка «Санкт-Петербург» и владельцам пластиковых карт. Она позволяет накапливать бонусы и возмещать ими покупки и услуги, которые оплачивались этой карточкой. Потраченные деньги возвращаются обратно на счет пользователя. Услуга доступна в Санкт-Петербурге, Новосибирске, Калининграде и Москве. Читайте далее о том, что такое бонусы Ярко и как ими пользоваться.

Как подключить услугу

Накапливать бонусы очень просто. Чтобы их получить, достаточно оплачивать покупки картой. Использовать ее можно в любой торговой точке, где принимают к оплате банковские карточки, а также в интернет-магазинах. В этих случаях за использование карточки на счет поступает до 2%. Если же использовать ее в сети партнеров программы Ярко, на счет возвращается до 50% от потраченной суммы. Со списком партнеров можно ознакомиться на сайте банка.

Чтобы получить доступ к привилегиям программы Ярко, необходимо:

- Подключить услугу к уже карте банка «Санкт-Петербург».

Для подключения нужно обратиться в любое банковское отделение, позвонить по контактному телефону или заполнить заявку в интернет-банке. На покупки возвращается 0,5% от потраченной суммы.

Для подключения нужно обратиться в любое банковское отделение, позвонить по контактному телефону или заполнить заявку в интернет-банке. На покупки возвращается 0,5% от потраченной суммы. - Заказать карту «Яркая». При использовании возвращается до 2% на следующие покупки, и до 10% на остаток на счете.

Для подключения нужно обратиться в любое банковское отделение, позвонить по контактному телефону или заполнить заявку в интернет-банке. На покупки возвращается 0,5% от потраченной суммы.

Для подключения нужно обратиться в любое банковское отделение, позвонить по контактному телефону или заполнить заявку в интернет-банке. На покупки возвращается 0,5% от потраченной суммы.Количество бонусов, которые зачисляются от покупок, зависит от типа карты. Дополнительно можно получать бонусы, участвуя в акциях, которые проводит банк «Санкт-Петербург». Можно использовать карточку Яркая Masterсard World, World Mastercard Black Edition и другие (но есть исключения по программе). Обратите внимание, что максимальное количество бонусов ограничено и зависит от типа карточки. Ограничения суммируются, если пользователь одновременно использует несколько карточек.

Согласно бонусной программе Ярко, поощрения не начисляются за выполнение следующих операций: пополнение баланса, обналичивание денег в банкомате или кассе, оплата коммунальных услуг, перевод со счета на счет и т. д. Если вы обнаружили, что все условия соблюдены, но вознаграждение вы так и не получили, обратитесь к оператору контактного центра.

д. Если вы обнаружили, что все условия соблюдены, но вознаграждение вы так и не получили, обратитесь к оператору контактного центра.

Как использовать

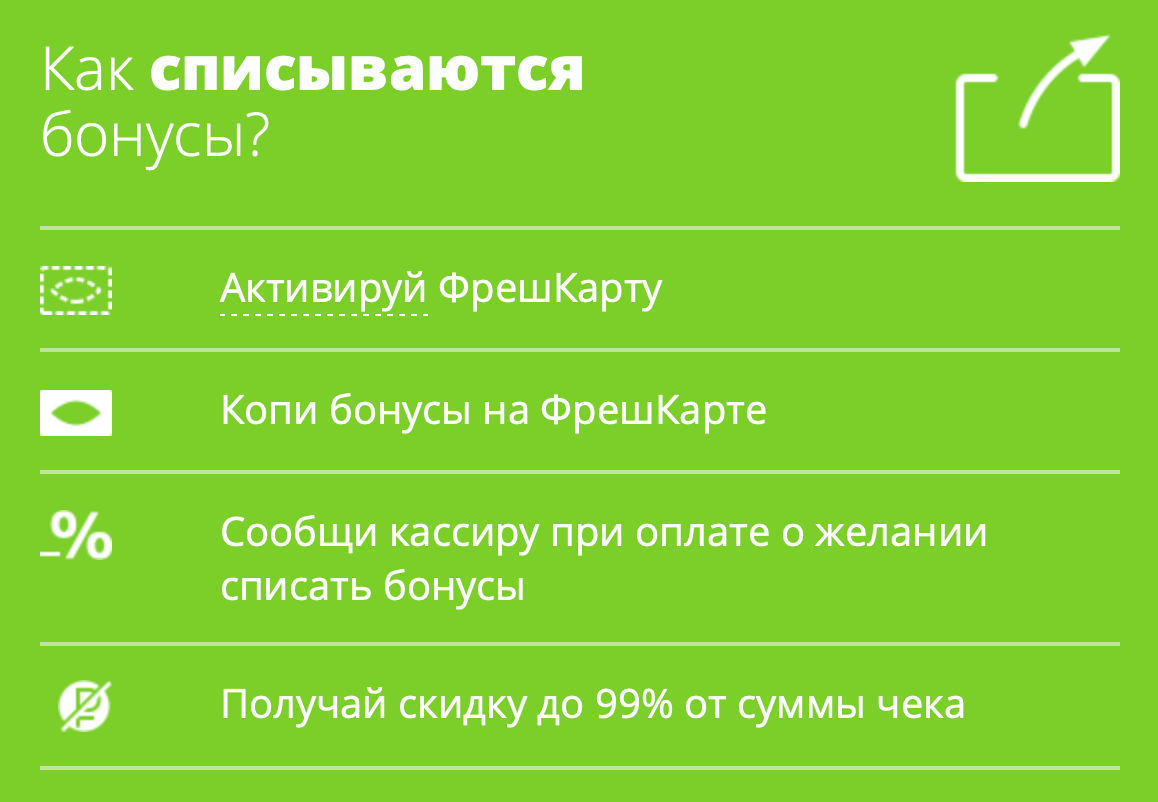

Тратить накопленные бонусы по программе Ярко еще проще, чем получать. После оплаты покупки у партнера или в другой точке, необходимо зайти в интернет-банк и выбрать пункт «Списание». Проценты от покупок поступят на счет через день после подачи запроса. Проверить бонусный баланс можно в контактном центре, в любом банковском отделении сети, а также онлайн.

Автор статьи: Елена Левенец

Финансовый эксперт и главный редактор портала «Кредит Знаток». Окончила экономический факультет Харьковского национального университета имени В. Н. Каразина. Более 10 лет работает в банковской сфере, обладает высокой экспертизой в области финансовых и банковских продуктов.

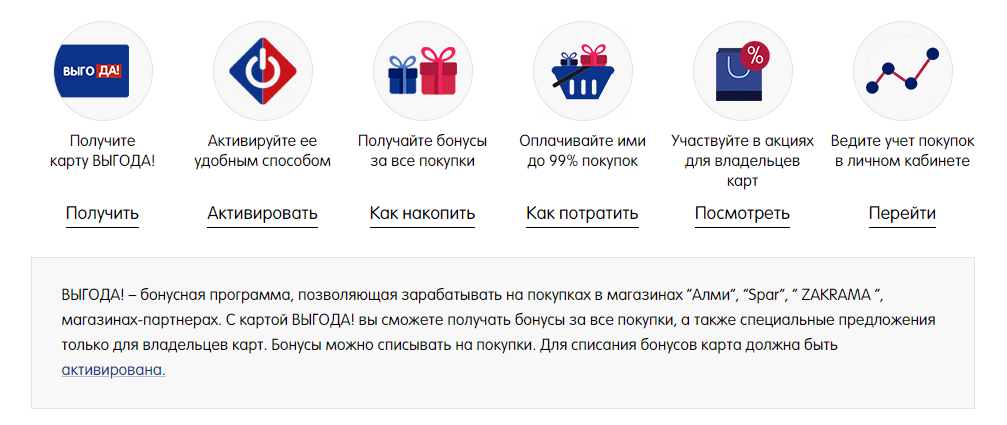

RapidSoft — Система лояльности

Рыночная ситуация

Рост конкуренции на банковском рынке приводит к необходимости удерживать клиентов и активизировать потребление банковских продуктов (в частности, платежных карт всех видов). Это ведет к наблюдаемому в последние годы повышению интереса к программам лояльности среди банков. Начав с премиальных сегментов, в которых неплохо работают ко-брендовые программы, банки движутся в сторону массового клиента. Наиболее эффективными являются бонусно-накопительные программы (яркий пример — рынок Турции и программа «Bonus+» Garanti Bank), однако их эффективность напрямую зависит от наличия сети списания бонусов.

Это ведет к наблюдаемому в последние годы повышению интереса к программам лояльности среди банков. Начав с премиальных сегментов, в которых неплохо работают ко-брендовые программы, банки движутся в сторону массового клиента. Наиболее эффективными являются бонусно-накопительные программы (яркий пример — рынок Турции и программа «Bonus+» Garanti Bank), однако их эффективность напрямую зависит от наличия сети списания бонусов.

Чтобы списывать банковские бонусы в розничных магазинах, необходимо интегрироваться в кассовое ПО (по сути, доработать каждый кассовый аппарат каждой торговой сети). Очевидно, что сделать это в федеральных масштабах под силу лишь единичным банкам. Кроме того, торговым сетям нет смысла интегрироваться с каждым банком по-отдельности, так как это отвлекает ресурсы от их основной деятельности.

Решение

Компания RapidSoft, опираясь на опыт развития розничных и банковских программ лояльности и устойчивые связи с розницей, представляет универсальную бонусную систему, состоящую из инфраструктуры полного цикла:

- Сети для списания банковских бонусов в ТСП (через интеграцию с кассовым ПО ТСП)

- Платформы для запуска и управления бонусными программами банков

В результате внедрения Системы лояльности RapidSoft банк получает готовый кастомизированный набор IT-компонентов и услуг для быстрого запуска программы лояльности под собственным брендом, а главное – доступ к готовой сети списания баллов.

Преимущества запуска программы на базе Универсальной системы лояльности RapidSoft

- Скорость

-

- Минимальное время запуска — от 2 — 4 месяцев

- Перевыпуск карт не обязателен

- Эффективность

-

- Работающие механики стимулирования клиентов

- Готовая федеральная сеть списания бонусных баллов

- Дополнительные начисления бонусов от ТСП

- Экономичность

-

- Дешевле, чем Cash-back и ко-брендовые программы

- Дешевле, чем строить собственную программу

- Гибкость

-

- Возможность модульного внедрения

- Возможность кастомизации отдельных модулей

- Прозрачность

-

- Прозрачная финансовая схема

- Возможность прогнозировать и регулировать расходы

- Поддержка

-

- Экспертная поддержка и консультирование по вопросам управления программой лояльности

Сеть списания бонусных баллов

Широкая и привлекательная для клиентов сеть списания бонусов, а также активное участие ТСП в совместных маркетинговых акциях гарантируют высокую вовлеченность держателей карт в программу, улучшая финансовые показатели банка.

Система предлагает наиболее эффективные и привлекательные каналы списания бонусных баллов:

- Прямое списание на кассе ТСП (Instant Redemption).

- Списание при покупке в интернет-магазинах.

- Оплата услуг операторов связи, ТВ, интернета.

- Каталог подарков — физические и цифровые товары и подарочные сертификаты.

- Конвертер — обмен на бонусы других программ лояльности.

- Условный cash-back — списание бонусов путем перевода их в денежные средства и возврата на счет при выполнении клиентом определенных условий.

Интеграционная платформа

Решение легко интегрируется с информационными системами и другими компонентами программ лояльности держателя программы и его партнеров.

Система лояльности строится по модульной схеме, позволяющей в конкретном проекте внедрять только необходимый набор компонент, а также способствующей простоте интеграции и развития системы.

Решение поддерживает работу с большими объёмами данных, до десятков миллионов карт и миллионов транзакций в день.

Система лояльности RapidSoft признана лучшим ИТ-решением 2013 года для розничных банков по итогам анализа рынка и опроса экспертов, проведенного журналом The Retail Finance.

org/PropertyValue»> Тип фасовки шт. org/PropertyValue»> Тип фасовки шт.Этот товар из подборокПараметры упакованного товара Единица товара: Штука Длина, мм: 280 * Производитель оставляет за собой право без уведомления дилера менять характеристики, внешний вид, комплектацию товара и место его производства. Указанная информация не является публичной офертой Отзывы о кровельном саморезе Tech-Krep КРс ZP 5,5×25 3003 ярко-красный 3500 шт.) 00004198Оставить свой отзыв На данный момент для этого товара нет расходных материалов Способы получения товара в МосквеДоставка Вес брутто товара: 6 кг В каком городе вы хотите получить товар? выберите городАбаканАксайАктауАлександровАльметьевскАнадырьАнгарскАрзамасАрмавирАрсеньевАртемАрхангельскАстраханьАхтубинскАчинскБалаковоБалашовБалезиноБарнаулБатайскБелгородБелогорскБерезникиБийскБиробиджанБлаговещенскБодайбоБокситогорскБорБорисоглебскБратскБрянскБугульмаБугурусланБуденновскБузулукВеликие ЛукиВеликий НовгородВеликий УстюгВельскВитебскВладивостокВладикавказВладимирВолгоградВолгодонскВолжскВолжскийВологдаВолховВольскВоркутаВоронежВоскресенскВыборгВыксаВышний ВолочекВязьмаВятские ПоляныГеоргиевскГлазовГорно-АлтайскГрозныйГубкинскийГусь-ХрустальныйДальнегорскДедовскДербентДзержинскДимитровградДмитровДонецкДудинкаЕвпаторияЕгорьевскЕкатеринбургЕлецЕссентукиЗаводоуковскЗеленодольскЗлатоустЗубовоИвановоИгнатовоИжевскИзбербашИнтаИркутскИшимЙошкар-ОлаКазаньКалининградКалугаКаменск-УральскийКаменск-ШахтинскийКамень-на-ОбиКанашКанскКарагандаКарасукКаргопольКемеровоКерчьКинешмаКиришиКировКиселевскКисловодскКлинКлинцыКоломнаКолпашевоКомсомольск-на-АмуреКоролевКостромаКотласКраснодарКрасноярскКропоткинКудьмаКузнецкКуйбышевКумертауКунгурКурганКурскКызылЛабинскЛабытнангиЛаговскоеЛангепасЛенинск-КузнецкийЛесосибирскЛипецкЛискиЛуневоЛюдиновоМагаданМагнитогорскМайкопМалые КабаныМахачкалаМеждуреченскМиассМинскМихайловкаМичуринскМоскваМуравленкоМурманскМуромНабережные ЧелныНадымНазраньНальчикНаро-ФоминскНарьян-МарНаходкаНевинномысскНерюнгриНефтекамскНефтеюганскНижневартовскНижнекамскНижний НовгородНижний ТагилНовая ЧараНовозыбковНовокузнецкНовороссийскНовосибирскНовочебоксарскНовочеркасскНовый УренгойНогинскНорильскНоябрьскНурлатНяганьОбнинскОдинцовоОзерскОктябрьскийОмскОнегаОрелОренбургОрехово-ЗуевоОрскПавлодарПангодыПензаПермьПетрозаводскПетропавловскПетропавловск-КамчатскийПикалевоПлесецкПолярныйПригородноеПрокопьевскПсковПятигорскРеутовРоссошьРостов-на-ДонуРубцовскРыбинскРязаньСалаватСалехардСамараСанкт-ПетербургСаранскСарапулСаратовСаянскСвободныйСевастопольСеверныйСеверобайкальскСеверодвинскСеверскСерпуховСимферопольСлавянск-на-КубаниСмоленскСоликамскСочиСтавропольСтарый ОсколСтерлитамакСургутСызраньСыктывкарТаганрогТаксимоТамбовТаштаголТверьТихвинТихорецкТобольскТольяттиТомскТуапсеТулаТуркестанТюменьУдомляУлан-УдэУльяновскУрайУральскУрюпинскУсинскУсолье-СибирскоеУссурийскУсть-ИлимскУсть-КутУсть-ЛабинскУфаУхтаФеодосияХабаровскХанты-МансийскХасавюртЧайковскийЧебоксарыЧелябинскЧеремховоЧереповецЧеркесскЧитаЧусовойШарьяШахтыЭлектростальЭлистаЭнгельсЮгорскЮжно-СахалинскЯкутскЯлтаЯлуторовскЯрославль Самовывоз: бесплатно

716292]» data-short-name=»м. Авиамоторная» data-all-goods-available=»0″> м.Авиамоторная, 716292]» data-short-name=»м. Авиамоторная» data-all-goods-available=»0″> м.Авиамоторная,2-й Кабельный проезд, д. 1 пн. – пт.: 10:00 – 19:00 сб. – вс.: 10:00 – 18:00 В корзину  656776,37.618805]» data-short-name=»м. Варшавская» data-all-goods-available=»0″> м.Варшавская, 656776,37.618805]» data-short-name=»м. Варшавская» data-all-goods-available=»0″> м.Варшавская,Варшавское шоссе, д. 72к2 пн. – вс.: 9:00 – 20:00 В корзину  511335,37.574057]» data-short-name=»ул. 40 лет Октября, д. 14А» data-all-goods-available=»0″> м.МЦД D2 Щербинка, 511335,37.574057]» data-short-name=»ул. 40 лет Октября, д. 14А» data-all-goods-available=»0″> м.МЦД D2 Щербинка,г. Щербинка, ул. 40 лет Октября, д. 14А пн. – пт.: 9:00 – 20:00 сб. – вс.: 10:00 – 18:00 В корзину Московская обл., р.п. Андреевка, ул. Жилинская, стр. 1 пн. – вс.: 10:00 – 21:00 В корзину  817043]» data-short-name=»м. Новогиреево» data-all-goods-available=»0″> м.Новогиреево, 817043]» data-short-name=»м. Новогиреево» data-all-goods-available=»0″> м.Новогиреево,проспект Свободный, д. 16Ас2 пн. – пт.: 9:00 – 20:00 сб. – вс.: 10:00 – 18:00 В корзину  849959,37.669992]» data-short-name=»м. Свиблово» data-all-goods-available=»0″> м.Свиблово (платформа Северянин), 849959,37.669992]» data-short-name=»м. Свиблово» data-all-goods-available=»0″> м.Свиблово (платформа Северянин),ул. Енисейская, д. 1, стр. 1 пн. – вс.: 9:00 – 20:00 В корзину  415891,38.284122]» data-short-name=»ул. Советская, д. 155с1″ data-all-goods-available=»0″> 415891,38.284122]» data-short-name=»ул. Советская, д. 155с1″ data-all-goods-available=»0″>г. Бронницы, ул. Советская, д. 155с1 пн. – пт.: 9:00 – 20:00 сб. – вс.: 10:00 – 18:00 В корзину  7″ data-all-goods-available=»0″> 7″ data-all-goods-available=»0″>г. Дмитров, пер. Вокзальный, д. 7 пн. – вс.: 9:00 – 20:00 В корзину  369111,39.067714]» data-short-name=»ш. Касимовское, 1А» data-all-goods-available=»0″> 369111,39.067714]» data-short-name=»ш. Касимовское, 1А» data-all-goods-available=»0″>г. Егорьевск, ш. Касимовское, д. 1А пн. – вс.: 9:00 – 21:00 В корзину  331471,36.731602]» data-short-name=»ул. Гагарина, д. 31/36″ data-all-goods-available=»0″> 331471,36.731602]» data-short-name=»ул. Гагарина, д. 31/36″ data-all-goods-available=»0″>г. Клин, ул. Гагарина, д. 31/36 пн. – вс.: 9:00 – 20:00 В корзину г. Люберцы, ул. Инициативная, д. 7с2 пн. – пт.: 9:00 – 20:00 сб. – вс.: 10:00 – 18:00 В корзину  12, корп. 1″ data-all-goods-available=»0″> 12, корп. 1″ data-all-goods-available=»0″>г. Мытищи, Новомытищинский пр-т, д. 12, корп. 1 пн. – вс.: 9:00 – 20:00 В корзину  426854,37.498686]» data-short-name=»ул. Ленинградская, д. 10А» data-all-goods-available=»0″> 426854,37.498686]» data-short-name=»ул. Ленинградская, д. 10А» data-all-goods-available=»0″>г. Подольск, ул. Ленинградская, д. 10А пн. – пт.: 9:00 – 20:00 сб. – вс.: 10:00 – 18:00 В корзину  , вл. 16 Б» data-all-goods-available=»0″> , вл. 16 Б» data-all-goods-available=»0″>г. Химки, Ленинградская ул., вл. 16 Б пн. – вс.: 9:00 – 20:00 В корзину Сервис от ВсеИнструменты.

Мы предлагаем уникальный сервис по обмену, возврату и ремонту товара! Вернем вам деньги, если:

Обратиться по обмену, возврату или сдать инструмент в ремонт вы можете в любом магазине или ПВЗ ВсеИнструменты.ру. | Может понадобиться |

Котельники, Яничкин проезд, д. 3 В магазине 2 шт., забирайте сегодня В корзину

Котельники, Яничкин проезд, д. 3 В магазине 2 шт., забирайте сегодня В корзину 54 По предзаказу на завтра, после 11:00 В корзину

54 По предзаказу на завтра, после 11:00 В корзину 29 По предзаказу на завтра, после 11:00 В корзину

29 По предзаказу на завтра, после 11:00 В корзину Нагатинская, Варшавское шоссе, д. 26с32 По предзаказу на завтра, после 11:00 В корзину

Нагатинская, Варшавское шоссе, д. 26с32 По предзаказу на завтра, после 11:00 В корзину Октябрьское поле, ул. Народного Ополчения, д. 48 корп.1 По предзаказу на завтра, после 14:00 В корзину

Октябрьское поле, ул. Народного Ополчения, д. 48 корп.1 По предзаказу на завтра, после 14:00 В корзину.jpg) Свиблово (платформа Северянин), ул. Енисейская, д. 1, стр. 1 По предзаказу на завтра, после 11:00 В корзину

Свиблово (платформа Северянин), ул. Енисейская, д. 1, стр. 1 По предзаказу на завтра, после 11:00 В корзину Университет, Ломоносовский проспект, д. 5 По предзаказу на завтра, после 11:00 В корзину

Университет, Ломоносовский проспект, д. 5 По предзаказу на завтра, после 11:00 В корзину.jpg) Дмитров, пер. Вокзальный, д. 7 По предзаказу на завтра, после 11:00 В корзину

Дмитров, пер. Вокзальный, д. 7 По предзаказу на завтра, после 11:00 В корзину Звенигород, ул. Московская, д. 24 По предзаказу на завтра, после 11:00 В корзину

Звенигород, ул. Московская, д. 24 По предзаказу на завтра, после 11:00 В корзину Королев, проспект Королева, д. 6Г По предзаказу на завтра, после 11:00 В корзину

Королев, проспект Королева, д. 6Г По предзаказу на завтра, после 11:00 В корзину Мытищи, Новомытищинский пр-т, д. 12, корп. 1 По предзаказу на завтра, после 11:00 В корзину

Мытищи, Новомытищинский пр-т, д. 12, корп. 1 По предзаказу на завтра, после 11:00 В корзину 23 По предзаказу на завтра, после 11:00 В корзину

23 По предзаказу на завтра, после 11:00 В корзину Серпухов, ул. Ворошилова, д. 82 По предзаказу на завтра, после 11:00 В корзину

Серпухов, ул. Ворошилова, д. 82 По предзаказу на завтра, после 11:00 В корзину Чехов, Вишневый бульвар, д. 3-1 По предзаказу на завтра, после 11:00 В корзину

Чехов, Вишневый бульвар, д. 3-1 По предзаказу на завтра, после 11:00 В корзину Багратионовская,

Багратионовская, Выхино,

Выхино, Коломенская,

Коломенская, 116Д

116Д Озерная,

Озерная, 2с2

2с2 Скобелевская,

Скобелевская, 5

5 – пт.: 9:00 – 20:00

– пт.: 9:00 – 20:00 6Г

6Г – пт.: 9:00 – 20:00

– пт.: 9:00 – 20:00 Сергиев Посад, проспект Красной Армии, д. 209

Сергиев Посад, проспект Красной Армии, д. 209 – вс.: 9:00 – 20:00

– вс.: 9:00 – 20:00 Чехов, Вишневый бульвар, д. 3-1

Чехов, Вишневый бульвар, д. 3-1 ру

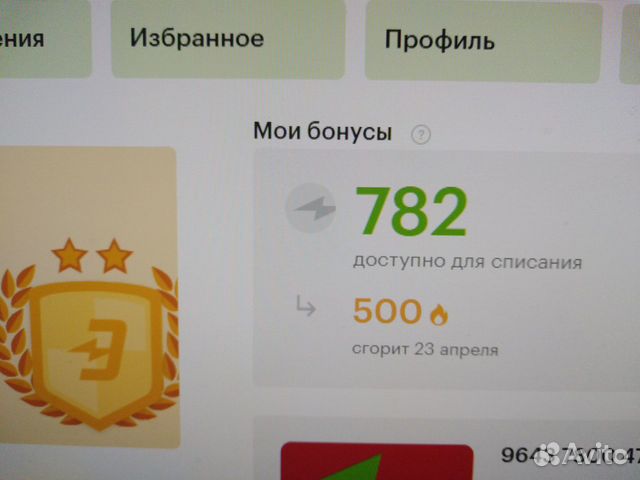

ру★ Карта ярко банк санкт — петербург отзывы | Информация

Пользователи также искали:

банк санкт петербург мили,

как пополнить карту банка санкт петербург,

карта яркая отзывы,

правила программы ярко,

яркая,

партнеры,

как обналичить бонусы,

бонусы,

мили,

как пополнить карту банка,

как списать бонусы,

правила программы,

карта яркая отзывы,

партнеры ярко банк спб,

как обналичить бонусы ярко,

бонусы ярко возмещаемые операции,

банк санкт петербург мили,

как пополнить карту банка санкт петербург,

как списать бонусы ярко банк спб,

правила программы ярко,

отзывы,

банка санкт,

петербург,

ярко,

банке,

санкт,

карта,

банки,

банк санкт,

банк,

банка санкт петербург,

отзыв,

банке санкт,

карте,

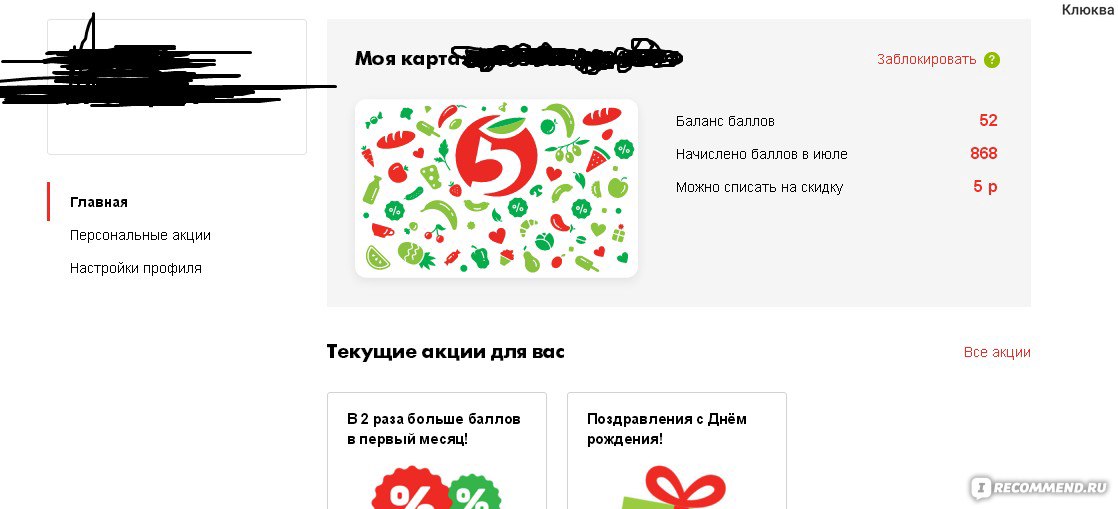

Спасибо от Сбербанка — партнёрские предложения в аптеках «Озерки» в Москве

Получайте и списывайте бонусы СПАСИБО

0,5% СПАСИБО за покупки по карте Сбербанка

Скидку до 50% в обмен на бонусы.

Подробнее об акции вы можете узнать на сайте партнера https://spasibosberbank.ru/partners/ozerki/

При начислении Бонусов размер поощрения составляет 0,5% (ноль целых пять десятых процента) от суммы Расходной операции.

При списании: 1 бонус = 1 рублю скидки, при этом размер единовременно используемого Бонусного поощрения при совершении Расходной операции не может превышать 50% от стоимости Товаров. Внимание, имеются ограничения: Товары, не участвующие в акции.

Начисление и Списание Бонусов осуществляется на базе Программы (действует с 12.11.11 г. и не ограничена сроком).

Организатор Программы— ПАО Сбербанк (Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015). С Правилами Программы, информацией о правилах проведения Акций, Организаторах, Начислении и Списании Бонусов, количестве поощрений, ограничениях, сроках, месте и порядке их получения, ограничениях ознакомьтесь на сайте: https://spasibosberbank. ru/

ru/

Предложения о начислении и/или списании Бонусов в обмен на скидку доступны с 13.11.2018 г. (и не ограничены сроком) для Участников Программы «Спасибо от Сбербанка» при приобретении Товаров и совершении Расходной операции с использованием Карты ПАО Сбербанк (подробнее о Картах: https://sberbank.ru/ и/или по тел. 8 (800) 555-55-50) в Торговых точках, осуществляющих свою деятельность под Обозначением (брендом): (адреса: https://ozerki.ru/map/).

Термины с заглавной буквы употребляются в значении, определенном в Правилах Программы. Сведения действительны на 13.12.2019. Не является публичной офертой.

ИМЕЮТСЯ ПРОТИВОПОКАЗАНИЯ К ПРИМЕНЕНИЮ И ИСПОЛЬЗОВАНИЮ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ И МЕДИЦИНСКИХ ИЗДЕЛИЙ, НЕОБХОДИМО ОЗНАКОМИТЬСЯ С ИНСТРУКЦИЕЙ ПО ПРИМЕНЕНИЮ ИЛИ ПОЛУЧИТЬ КОНСУЛЬТАЦИИ СПЕЦИАЛИСТОВ.

«СберСпасибо» обменяет бонусы на искусство

Программа лояльности «СберСпасибо» запустила акцию в Москве: клиенты смогут обменять бонусы на уникальные арт-объекты от известных художников: A. D.E.D., Эдуарда Еремчука и Саши Фроловой.

D.E.D., Эдуарда Еремчука и Саши Фроловой.

12 февраля в нескольких местах Москвы появились уникальные вендинговые автоматы, наполненные яркими предметами, которые можно приобрести в обмен на бонусы от программы лояльности «СберСпасибо». Вся коллекция арт-объектов была специально разработана популярными современными художниками.

A.D.E.D

Один из самых известных и при этом загадочных арт-коллективов современной России. Стикеры с псевдонимами SPACER, NAMER, JUICE, COZEK, CAPTEK можно найти по всему миру — от питерского «колодца» до берлинского Бергхайна. Каждый дроп от группировки разлетается за минуты, что неудивительно после коллабораций с Nike, музеем Garage и Off-White.

Саша Фролова

Одна из ключевых фигур современного художественного сообщества. Её работы относят к поп-арту и к кибер-барокко. После её перформансов на Сашу в «Инстаграме» подписывается Стефано Габбана, а поклонники сравнивают её с Леди Гагой за экстравагантный стиль.

Эдуард Еремчук

Молодой и талантливый архитектор и дизайнер из Ростова, который успел постажироваться в BUREAU BETAK в Нью-Йорке, попасть со своими интерьерными проектами в журнал Frame и поработать над проектами в Китае и Италии. Эдуард действует на стыке искусства, моды и современной культуры.

Вендинговые автоматы будут доступны в Москве всего месяц — до 12 марта. Выбрав тот или иной предмет из коллекции, необходимо считать QR-код, расположенный на вендинговом аппарате, списать бонусы на желанный айтем на сайте «СберСпасибо» и потом ввести цифровой промокод из СМС, для получения арт-объекта в вендинге. Аппараты от A.D.E.D. ищите на первых этажах фудмолла «Депо», а также торгового центра «Авиапарк». Айтемы от Эдуарда Еремчука можно будет найти в автомате на втором этаже универмага «Цветной», а коллекция от Саши Фроловой будет доступна на первом этаже ТЦ «Метрополис». Подробнее об акции можно посмотреть тут.

Этим проектом мы хотим показать, что в России есть популярные дизайнеры способные формировать тренды, а бонусная программа ʺСберСпасибоʺ стремится донести эти тренды до своих клиентов и сделать что-то действительно уникальное. ДРОП даёт возможность стать ближе к миру современного искусства, которое не купишь за деньги, но обменяешь на бонусы. Все предметы лимитированы и разработаны специально для проекта, таких коллекций не будет больше нигде и ни у кого. Помимо модной приставки ʺарт-ʺ, мы старались продумать все изделия до мелочей и сделать их не просто ультрамодным трофеем, но и встроить в повседневную жизнь. В последнее время все стали проводить больше времени дома, окружая себя более функциональными и красивыми вещами, поэтому наша коллекция порадует любителей стильных аксессуаров и предметов интерьера и выстроит правильную ассоциацию с программой ʺСберСпасибоʺ

ДРОП даёт возможность стать ближе к миру современного искусства, которое не купишь за деньги, но обменяешь на бонусы. Все предметы лимитированы и разработаны специально для проекта, таких коллекций не будет больше нигде и ни у кого. Помимо модной приставки ʺарт-ʺ, мы старались продумать все изделия до мелочей и сделать их не просто ультрамодным трофеем, но и встроить в повседневную жизнь. В последнее время все стали проводить больше времени дома, окружая себя более функциональными и красивыми вещами, поэтому наша коллекция порадует любителей стильных аксессуаров и предметов интерьера и выстроит правильную ассоциацию с программой ʺСберСпасибоʺ

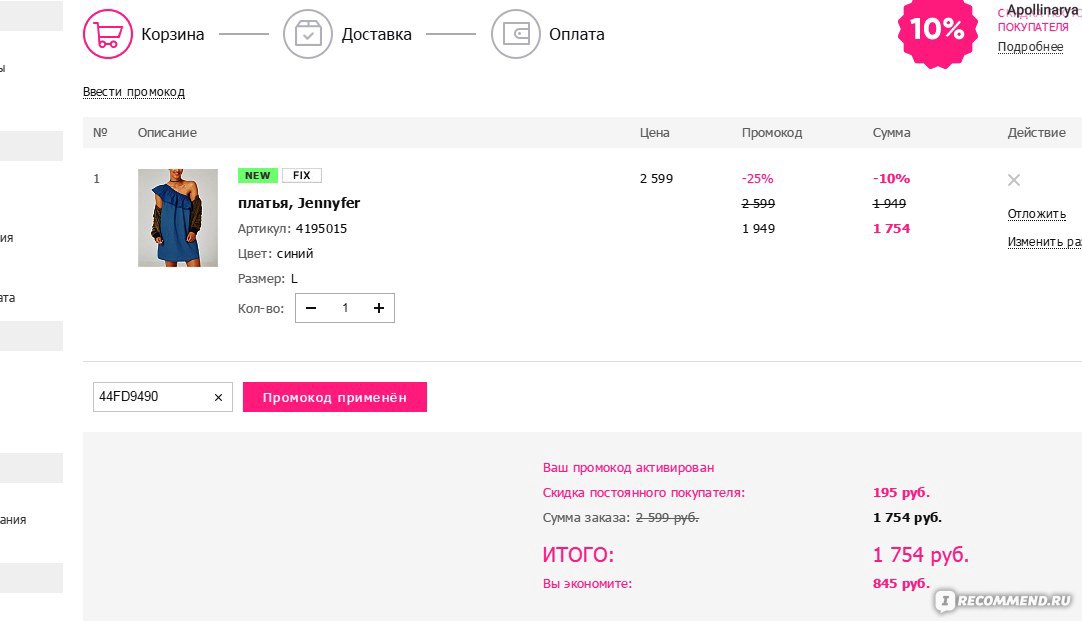

Настало время тратить бонусы — второй этап акции!

Друзья, у нас прекрасные новости для тех, кто принял участие в февральской акции и получил 3000 бонусов на свою клубную карту за покупку 2-х и более вещей!

Настало время тратить бонусы! Приходите к нам с 17 по 21 марта и покупайте всё, что захочется с дополнительной бонусной скидкой! Ведь стильная новая коллекция уже в полном объеме украшает наши фирменные салоны! А это значит, что сейчас самое время дополнить гардероб нарядными весенними обновками и встретить долгожданную теплую погоду во всеоружии! Яркие оттенки и необычное исполнение привычных моделей не оставят вас равнодушными! А если не будет времени приехать в гости, заходите в наш интернет-магазин mascotte. ru, где также можно использовать накопленные бонусы!

До встречи!

С любовью, Mascotte.

Второй этап акции «3000 бонусов за покупку 2-х вещей — списание бонусов» проводится с 17 марта по 21 марта 2016 года включительно. Всем владельцам клубных карт при покупке двух вещей в чеке в период проведения первого этапа акции начислялись 3000 бонусов, 4-х вещей — 6000 бонусов и т.д. Бонусы можно реализовать в период с 17 по 21 марта 2016 года (включительно). На новые карты, полученные в период акции с 4 по 29 февраля 2016 года — 3 000 подарочных бонусов начисляются также при покупке 2-х вещей. Реализовать бонусы можно на весь ассортимент салона, кроме следующих товарных групп: «Подарочные сертификаты», «Косметика», «Носки», «Домашняя обувь». 1 бонус = 1 рубль. Оплатить бонусами можно не более 20% от стоимости покупки. 22 марта 2016 года не потраченные подарочные бонусы сгорают. Скидка не суммируется со скидками по клубным картам, со скидками по картам банков – партнеров, со скидками по другим параллельным акциям.

Акция действительна в следующих городах: Москва и Московская область (кроме салонов Outlet), Санкт-Петербург (кроме салонов Outlet), Аксай, Воронеж, Екатеринбург, Казань, Нижний Новгород, Новосибирск, Республика Адыгея, Самара, Тюмень, Уфа, Челябинск, в остальных городах действие акции Вы можете уточнить по телефону в салоне. Контактная информация салонов

Баланс своей карты с доступными бонусами можно проверить здесь.

Интернет-магазин в акции участвует. Доставка заказов осуществляется на платной основе.

← Вернуться к списку новостей

Как вычитать подарки, награды и бонусы сотрудников

Многие работодатели задумываются о подарках или бонусах для сотрудников в праздничные дни, на годовщину работы сотрудника или на церемонии признания достижений. Но прежде чем вручать эти награды, бонусы или подарки, подумайте о налоговых последствиях для вашего бизнеса и сотрудников.

Два вопроса, которые нужно задать первым

Облагаются ли эти подарки / награды / бонусы налогом для сотрудников?

Если они являются налогооблагаемым доходом для работника, вы должны удержать федеральный, штатный и местный подоходный налог и вычесть долю работника в налогах FICA (налоги на социальное обеспечение и медицинское обслуживание). Вы также должны уплатить налог по безработице с этих сумм.

Вы также должны уплатить налог по безработице с этих сумм.

Не забудьте указать налогооблагаемые платежи сотрудникам в форме 941, ежеквартальном налоговом отчете по заработной плате в IRS и форме W-2, годовом отчете о подоходном налоге для сотрудников и в Администрацию социального обеспечения.

Вычитаются ли эти подарки / награды / бонусы в пользу вашего бизнеса?

Большинство этих платежей подлежат вычету как «обычные и необходимые» коммерческие расходы. Эти расходы также должны быть разумными и должны относиться к «оказанным услугам».»У некоторых вычетов есть ограничения и ограничения.

Подарки сотрудникам и выплаты De Minimis

Большинство подарков сотрудникам облагаются налогом, но некоторые небольшие подарки считаются de minimis и не облагаются налогом.

Эти платежи называются de minimis , потому что они малозатратны и нечасты, «настолько малы, что их учет становится неразумным и непрактичным». Предметы de minimis включают праздничные подарки, билеты на развлекательные мероприятия, цветы, фрукты, книги и т. Д., при «особых обстоятельствах».

Предметы de minimis включают праздничные подарки, билеты на развлекательные мероприятия, цветы, фрукты, книги и т. Д., при «особых обстоятельствах».

Денежные выплаты или карты эквивалента наличности, которые вы даете сотрудникам, считаются заработной платой и всегда облагаются налогом для сотрудника. Подарочные сертификаты, которые сотрудник может обменять на розничные товары, также не являются de minimis и облагаются налогом для работника.

Бонусы владельцам и сотрудникам

Бонусы для работодателей / владельцев являются коммерческими расходами, и ваш бизнес может их удержать при определенных обстоятельствах.

Как и когда вы выплачиваете бонусы владельцам бизнеса, зависит от типа бизнеса.

- Корпорации S могут вычитать бонусы для акционеров и владельцев, если они владеют своими акциями на момент выплаты бонуса

- Корпорации могут вычитать бонусы корпоративным должностным лицам, которые являются оплачиваемыми сотрудниками.

- Бонусы не подлежат вычету для владельцев малого бизнеса (индивидуальных предпринимателей, партнеров и владельцев LLC), поскольку IRS считает владельцев самостоятельно занятыми.Деньги, которые эти владельцы бизнеса платят сами, считаются ничьей или распределительной долей, а не бонусом.

Бонусы сотрудникам считаются доходом и всегда облагаются налогом.

Если вы решите предоставить своим сотрудникам премию, вы должны разрешить им изменить размер удержания (в форме W-4) для этой зарплаты и вернуть его обратно для более поздних выплат. Многим сотрудникам нравится изменять удержание бонусов по чекам, чтобы получать больше бонусов. (См. Подробности ниже.)

Бонусы считаются дополнительной оплатой услуг и вычитаемыми коммерческими расходами, если они составляют разумную сумму и привязаны к услугам сотрудника. Бонусы не могут быть подарком.

Вознаграждения работникам и налоговые вычеты с предприятий

Облагается налогом на сотрудников

Награды за услуги и безопасность не облагаются налогом для сотрудников, если они ограничены. Существуют ограничения на премии за выслугу лет (не в течение первых пяти лет и не чаще, чем раз в пять лет) и премии за безопасность (не более 10% сотрудников).Вознаграждения сверх установленных лимитов облагаются налогом с работника.

Существуют ограничения на премии за выслугу лет (не в течение первых пяти лет и не чаще, чем раз в пять лет) и премии за безопасность (не более 10% сотрудников).Вознаграждения сверх установленных лимитов облагаются налогом с работника.

Франшиза вашего бизнеса

Вы можете вычесть стоимость вознаграждений сотрудников из налогов на ваш бизнес как за наличные, так и за личное имущество (например, часы). Сюда входят награды за достижения, услуги и безопасность. Существуют требования и ограничения для удержания каждого из этих типов наград.

См. Публикацию IRS 535 «Деловые расходы» для получения подробной информации об этих требованиях и ограничениях.

Ваш бизнес может брать более высокие вычеты по вознаграждениям, предоставленным в рамках квалифицированного плана, который соответствует требованиям IRS.Квалифицированный план — это конкретный письменный план или программа, в которых не поощряются сотрудники с высокой оплатой труда. Высокооплачиваемые сотрудники — это те, которые либо владеют 5% акций, либо получают больше, чем определенная сумма, согласно определению IRS каждый год.

Дополнительная заработная плата и удержания

IRS рассматривает бонусы, подарки и вознаграждения в категории дополнительной заработной платы. То, как вы удерживаете с сотрудников дополнительную заработную плату, зависит от того, является ли выплата отдельной от обычной заработной платы (например, отдельным чеком на премию).

Это удержание относится только к федеральному подоходному налогу. Как правило, если заработная плата выплачивается в виде обычной зарплаты, удержание производится со всей зарплаты обычным способом, включая дополнительную часть. Если вы выплачиваете дополнительную заработную плату отдельным чеком, вы можете удержать фиксированную сумму в размере 22% или вы можете удержать ее по обычной ставке, которую вы в настоящее время используете для этого сотрудника. (Это чрезмерное упрощение, и есть много исключений.) Пожалуйста, проверьте Публикацию 15 IRS для получения более подробной информации.

Удержание и «накопление» денежных подарков или бонусов сотрудников

Подарки сотрудникам обычно достаточно малы, поэтому вам не нужно беспокоиться о том, что сотрудники хотят изменить размер удерживаемых им надбавок. Но для получения более крупных бонусов вы должны дать сотрудникам возможность изменить сумму удерживаемого удержания W-4 для этой одной зарплаты.

Но для получения более крупных бонусов вы должны дать сотрудникам возможность изменить сумму удерживаемого удержания W-4 для этой одной зарплаты.

Вы должны разрешить сотрудникам изменять свои формы W-4 так часто, как они хотят. Для этого процесса требуются две формы W-4 — одна для удержания по чеку на премию, а другая для возврата к исходной удержанной сумме сотрудника.

Например, если вы дадите сотруднику премию в размере 1000 долларов, к моменту уплаты налогов сумма чека на премию может составить всего 750 долларов.Вы можете рассчитать более высокую сумму бонуса, чтобы в чеке была указана полная сумма в 1000 долларов. Сотрудник получает более высокую премию, но после уплаты налогов. В Paycheckcity есть калькулятор валовых выплат, который можно использовать для определения чистой суммы бонусного чека с учетом налогов на заработную плату.

Заявление об ограничении ответственности: Информация в этой статье и на этом сайте предназначена только для общего ознакомления. Эти налоговые вопросы сложны, и каждая ситуация индивидуальна, поэтому вам следует проконсультироваться со своим налоговым консультантом, прежде чем делать что-либо, что может иметь налоговые последствия.

Эти налоговые вопросы сложны, и каждая ситуация индивидуальна, поэтому вам следует проконсультироваться со своим налоговым консультантом, прежде чем делать что-либо, что может иметь налоговые последствия.

Полное руководство по списанию расходов на одежду

После гала-концерта Met Gala 2019 года все американские таблоиды возмутились экстравагантными нарядами и дорогими аксессуарами. От платья-люстры Кэти Перри до эффектного платья Cardi B с красными перьями — каждый наряд был создан для того, чтобы восхищать и разделять единственную цель — носить на гала-вечере.

Как списать одежду на работу?

Однако таблоиды не сообщают вам, что помимо возможности посетить одну из самых элитных вечеринок года, большинство присутствующих знаменитостей имеют право полностью вычесть стоимость своей одежды.Почему? IRS позволяет списывать определенные предметы одежды как «деловые расходы» в зависимости от характера их использования. Для квалификации одежда должна соответствовать двум основным требованиям:

Требование № 1 — вы должны носить ее на работе

Это правило предназначено для униформы, но включает в себя другие предметы, которые необходимы и практичны для завершите свою работу. Некоторые примеры включают: каску для работы на стройке, бандану и футболку, чтобы получить бонус выгула собак от Wag !, или покупка сумасшедшей шляпы для прослушивания актерского мастерства.Итог: чтобы сохранить свою зарплату, вы должны носить его.

Некоторые примеры включают: каску для работы на стройке, бандану и футболку, чтобы получить бонус выгула собак от Wag !, или покупка сумасшедшей шляпы для прослушивания актерского мастерства.Итог: чтобы сохранить свою зарплату, вы должны носить его.

Требование № 2 — вы должны носить его только на работу

Подумайте о «скрабах» здесь. Конечно, скрабы выглядят удобными, но доктор или медсестра не собираются надевать скраб на ночь. Таким образом, даже если ваш работодатель требует, чтобы вы носили простую черную футболку на работе, вы все равно не можете списать это на свои налоги. Почему? Потому что вы можете носить простую черную футболку в свободное время, и вы не будете выглядеть странно (или вам не будут задавать медицинские вопросы за ужином).

Эти два правила намеренно ограничивают, чтобы люди не сходили с ума и не пытались списать свои покупки (см. Примеры налоговых судебных дел здесь). С другой стороны, если вы ДЕЙСТВИТЕЛЬНО соответствуете этим двум требованиям, вы также можете списать стоимость обслуживания, такого как химчистка или переделка.

С другой стороны, если вы ДЕЙСТВИТЕЛЬНО соответствуете этим двум требованиям, вы также можете списать стоимость обслуживания, такого как химчистка или переделка.

К сожалению, только 1099 подрядчиков могут списать одежду на свои налоги. Если вы являетесь обычным сотрудником W2, вам придется либо покрыть расходы самостоятельно, либо ваш работодатель возместит вам их.

Для такой знаменитости, как Карди Би, ее внешний вид — большая часть того, что продает ее бренд. Ношение гигантского красного платья с перьями на Met Gala повысило узнаваемость ее бренда. Скорее всего, Кэти никогда больше не наденет это платье (и определенно не в свое личное время), так что, по мнению IRS, это полностью законные рабочие расходы, вычитаемые из налогооблагаемой базы. Если вы писатель Composely, который работает из дома … маловероятно, что вы получите налоговое списание за одежду.

Tl; dr — Да, если вы ДОЛЖНЫ носить его на работе, и будете носить ТОЛЬКО для работы.

Наш трекер отчислений автоматически отслеживает ваши покупки в обычных торговых точках, таких как Aramark, и гарантирует, что вы списываете налоги, которых заслуживаете.

Примечание. Миссия Keeper Tax — помочь фрилансерам преодолеть сложность их налогов. Иногда это приводит нас к обобщению налоговых советов. Если у вас есть вопросы, напишите нам по электронной почте.

Различные типы бонусных схем для сотрудников

Если вы предложите сотрудникам дополнительную оплату за работу на определенном уровне, они будут чувствовать себя хорошо вознагражденными и будут изо всех сил стараться достичь этого уровня в будущем.

Программы поощрения и вознаграждения сотрудников ценятся во многих компаниях. Их использование снизилось после финансового кризиса 2008 года, но бонусы по-прежнему являются наиболее популярной схемой , связанной с индивидуальной эффективностью в Великобритании (CIPD 2015).

Но «бонус» — это широкий термин, который охватывает несколько видов вознаграждений и стимулов для сотрудников. Что подходит вашей организации? Вот что вам нужно знать, если вы думаете о создании или обновлении бонусной схемы для сотрудников.

Что подходит вашей организации? Вот что вам нужно знать, если вы думаете о создании или обновлении бонусной схемы для сотрудников.

Типы бонусов и схем вознаграждения

Дискреционные и недискреционные бонусы

Как следует из названия, дискреционные бонусы выплачиваются по усмотрению работодателя. Это означает:

- Право на получение бонуса не прописано в контрактах сотрудников

- Стандарт производительности, необходимый для активации бонуса, и размер выплачиваемого бонуса являются гибкими

- Для дискреционных бонусов для создания стимула сотрудники должны доверять они получат премию за хорошую работу.

Недискреционные бонусы составляют на основании определенных критериев эффективности .

- Право на получение бонуса может быть прописано в трудовом договоре

- Сотрудники знают, насколько хорошо они должны работать, чтобы получить свой бонус

- По закону вы можете быть обязаны выплачивать бонусы при соблюдении критериев, даже если другие факторы вызывают финансовую нагрузку

Вознаграждение за достижение или влияние на будущее поведение?

Еще одно ключевое отличие состоит в том, что дискреционные бонусы часто награждают уже достигнутый успех, в то время как недискреционные бонусы часто используются для стимулирования будущих результатов.

Дискреционные бонусы часто выплачиваются в качестве ежегодного вознаграждения сотрудникам после успешного года. Сотрудники чувствуют, что ваша организация вознаграждена и ценится.

Недискреционные бонусы выплачиваются по согласованному графику, когда сотрудники достигают определенной цели. Сотрудники чувствуют дополнительную мотивацию для достижения поставленных вами целей.

Оба типа схем могут помочь поддерживать удержание и привлечение талантов .

Индивидуальные, командные и общекорпоративные бонусы

Бонусы не должны признавать индивидуальную эффективность.

- Индивидуальные бонусы могут быть лучшими для стимулирования сотрудников к достижению индивидуальных целей, таких как цели продаж

- Командные бонусы могут быть подходящими, когда ваш персонал разделен на команды с определенными целями

- В рамках всей компании бонусов могут быть наиболее подходящим для вознаграждения за высокие годовые результаты. Бонусы для всей компании обычно носят дискреционный характер, так как многие факторы могут повлиять на платежеспособность организации.

Бонусы для всей компании обычно носят дискреционный характер, так как многие факторы могут повлиять на платежеспособность организации.

Бонусы для всей компании обычно носят дискреционный характер, так как многие факторы могут повлиять на платежеспособность организации.Денежные и безналичные бонусы

Хотя мы часто думаем, что бонусы выплачиваются наличными, это не обязательно.Безналичные варианты включают:

- Ваучеры или карты с предоплатой, которые могут быть выгодными при покупке оптом

- Награды для сотрудников, которые признают исключительную индивидуальную производительность и могут сопровождаться наличными или ваучерами

- Подарки, например, электронные устройства или предметы роскоши

Какие компании используют схемы бонусов и вознаграждений для сотрудников?

Индивидуальные бонусные схемы наиболее популярны в частных сервисных компаниях (их используют 64%) и в производственных и производственных компаниях (55%).В государственном и добровольном секторах их в среднем используют менее половины организаций.

Работодатели гораздо чаще предлагают бонусы менеджерам и специалистам (53% получают их), чем другие сотрудники (45%, CIPD 2015).

Как найти правильный налоговый год

Редактор: Грег А. Фэрбенкс, J.D., LL.M.

Налог

Бухгалтерский учет

Обычной практикой является

работодатель должен поддерживать годовой бонусный план для

привлекать, удерживать и стимулировать сотрудников

кто играет ключевую роль в росте бизнеса.Работодателей

часто тратят много времени на разработку бонуса

планируют достичь этих целей. Но работодатели не должны

остановить там. Им также следует учитывать, как бонус

договоренности влияют на их налоговые обязательства по

конец года.

В большинстве случаев

Оптимальный результат для работодателя — вычесть

бонус в год, когда он заработан, а не

год выплачивается. Многие компании считают, что

Многие компании считают, что

при условии, что они выплачивают бонусы в течение 2½ месяцев

после окончания налогового года, в котором бонус

заработано, бонус вычитается в год, когда он

заработано, а не оплачено за год.

К сожалению, это не всегда так. Много

факторы определяют, когда бонус подлежит вычету.

Этот пункт посвящен

возможность вычитать бонусы в том налоговом году, в котором они

заработанных, а не налогового года, в котором они

выплачивается работнику.Это включает обсуждение

недавно выпущенный меморандум полевого поверенного IRS

(Совет полевого прокурора (FAA) 20134301F). Этот пункт

относится к ABC Co., a

гипотетический работодатель, использующий метод начисления

бухгалтерии и его сотрудника Тома, чтобы проиллюстрировать

правила удержания времени. ABC — это

ABC — это

налогоплательщик за календарный год, выплачивающий премию Тому

в течение 2½ месяцев после окончания налогового года ABC в

который Том получает бонус (т.е., до 15 марта), что

избегает правил вычета времени в соответствии с разд. 404

которые применяются к отсроченной компенсации и могут

приведет к отсрочке удержания до года, когда

оплачивается.

Предполагая

ABC

выплачивает Тому бонус в течение 2,5 месяцев после

конец налогового года, в котором Том получает бонус,

Раздел 461 регулирует сроки

ABC

Налоговый вычет.Если

ABC

были налогоплательщиками на кассовой основе, время

дедукция была бы простой. Рег. Раздел

1. 461-1 (a) (1) позволяет вычесть в год

выплачивается бонус. Если

ABC

были налогоплательщиками наличными и платили Тому его

Бонус 2013 г. в феврале 2014 г.,

ABC

вычтет бонус в 2014 году.

Секция461 правило намного сложнее, когда

с учетом налогоплательщика по методу начисления. Рег. Раздел

1.461-1 (a) (2) предусматривает, что при начислении

метод бухгалтерского учета, обязательство (например,

начисленный бонус) начисляется, и обычно

вычету в том налоговом году, в котором (1) все

произошли события для установления факта

ответственность, (2) сумма ответственности может быть

определяется с разумной точностью, и (3)

экономические показатели произошли для

обязанность. Первые два зубца называются

Первые два зубца называются

тест по всем событиям. Этот тест получил

повышенное внимание за последние несколько лет к

форма официальных и неофициальных указаний IRS.

Эти два зубца и являются предметом данного пункта. В

третий контакт, экономические показатели, удовлетворен

когда сотрудник выполняет услуги, связанные с

бонус. Этот зубец не получил увеличенного

внимание.

Тест всех событий

Как обсуждалось выше, проверка всех событий выполняется в

налоговый год, в котором (1) произошли все события

для установления факта ответственности, и (2)

размер ответственности может быть определен

разумная точность. Когда наступает факт ответственности

учредил? В преподобном Рул. 79-410, IRS обратилось

как универсальный тест применяется к некомпенсации

начисленная ответственность. В этом постановлении IRS заявила

В этом постановлении IRS заявила

что «произошли все события, которые определяют

факт ответственности, когда (1) событие, фиксирующее

ответственность, будь то требуемое исполнение

или происходит другое событие, или (2) платеж, следовательно,

в зависимости от того, что произойдет раньше ».

Во-первых, важно понять, как это

будет применяться, если действует отдельный бонусный план

для каждого сотрудника, включая Тома.Предположим, Том

требуется работать только в последний день

налоговый год для получения бонусной выплаты, а

чем дата выплаты бонуса. Количество Тома

бонус определяется по объективной формуле

установлено до конца налогового года, что

учитывает

ABC

Финансовые данные на конец года. Как правило, факт ответственности

Как правило, факт ответственности

учреждено 31 декабря 2013 г., и в размере

ответственность может быть определена в это время.

Однако, как обсуждается ниже, другие положения

бонусный план может повлечь за собой ответственность

не будет установлено до 2014 года, когда бонус

оплачивается.

Или предположим, что факты те же

как указано выше, но Том должен работать на

дату выплаты бонуса для получения бонуса.Если он

уходит до даты выплаты бонуса,

ABC

сохраняет бонус. В этом случае

событием, устанавливающим ответственность за бонус, является

дата платежа, потому что Том должен быть

нанят на эту дату. Если Том уйдет до этого

Дата,

ABC

не требуется для выплаты бонуса Тому или

любой другой сотрудник. Таким образом, все события происходят в

Таким образом, все события происходят в

установить факт ответственности по бонусу

дата платежа в 2014 году, в результате чего

бонус в 2014 году.

Прочие факторы

может привести к тому, что факт ответственности будет

установлено, и размер обязательства

разумно определяемым в 2013 г., даже если

сотрудник должен быть трудоустроен на премию

дата платежа для получения бонуса.Это обычно

возникает в ситуациях, когда начисленный бонус

относится к группе сотрудников, а не к одному

наемный рабочий.

Например, работодатель может использовать «бонус

пул », при которой выделяется бонусный пул.

сотрудникам. Количество в пуле определяется

либо (1) по формуле, которая фиксируется перед

конец налогового года с учетом

финансовые данные, отражающие результаты на конец

налоговый год, или (2) через какую-либо другую привязку

корпоративное действие с указанием размера пула,

например, решение совета, принятое до конца

налоговый год.

Бонусный пул ABC,

Тому и другим сотрудникам выделяется часть

бонусного пула, но чтобы получить бонусную выплату,

сотрудники должны быть трудоустроены на премиальную выплату

Дата. Если Том лишится бонуса, потому что он не

дольше отработанного в день выплаты бонуса, его бонус

перераспределяется среди других сотрудников, которые остаются

с компанией в этот день.Таким образом, ABC выплатит

вся сумма начисления бонусов сотрудникам. В

в этой ситуации бонус ABC

обязательства фиксируются в конце налогового года

потому что он заплатит совокупную сумму

бонусы. Также сумма бонусного обязательства составляет

разумно определяемым 31 декабря 2013 г., поскольку

сумма устанавливается с помощью формулы или доски

решение, действующее на эту дату.

Компания

может также использовать стратегию «минимального бонуса», которая

использует концепцию бонусного пула, но позволяет работодателю

удерживать определенную сумму аннулированных бонусов

вместо того, чтобы передавать их другим сотрудникам.

Подобно концепции бонусного пула, до конца года

ABC

устанавливает общую сумму бонусов

которые будут выплачиваться группе сотрудников.Это также

устанавливает минимальный размер совокупного бонусного пула

что ABC

будет платить сотрудникам и определяет это

минимальная сумма путем анализа тенденции конфискованных

бонусы за предыдущие годы.

Например, через

за последние пять лет в среднем было выплачено 6% бонусов.

конфисковано сотрудниками, уволившимися до получения бонуса

дата платежа. Чтобы быть консервативным, ABC оценивает

Чтобы быть консервативным, ABC оценивает

что сотрудники потеряют не более 10%

совокупные бонусы и до конца налога

год, требует выплаты не менее 90%

совокупный размер премий сотрудникам.К

степень, в которой бонусы фактически выплачиваются сотрудникам

менее 90% от общей суммы бонуса,

ABC платит

дополнительные бонусы для достижения 90% порога.

IRS рассмотрело эту стратегию минимального бонуса

в Rev. Rul. 2011-29, чтобы определить,

обязательства по начислению бонусов установлены в

конец года.IRS признало, что работодатель

обязан в соответствии с бонусным планом выплатить группу

сотрудникам минимальный размер бонусов

определяется до конца года. Применяя это

к

ABC

Бонус, ответственность устанавливается на

конец года на 90% совокупного бонуса

бассейн. Факт ответственности за любые бонусы

Факт ответственности за любые бонусы

выплачивается сверх минимальной суммы 90%, не

устанавливается до тех пор, пока эти бонусы не будут выплачены.IRS

не учел вторую часть всех событий

test — когда сумма обязательства

можно определить с разумной точностью — в Rev. Rul.

2011-29, но видно, что сумма была

определяется в последний день налогового года, поскольку

фиксированной формулы или разрешения доски. Таким образом,

если предположить, что экономические показатели наступят 31 декабря,

2013 г., под ред.Rul. 2011-29,

ABC

может вычесть минимальную сумму бонуса 90% в

2013 г. и вычесть любую сумму, уплаченную сверх

минимальная сумма в 2014 году.

Ловушки для Unwary

В FAA

20134301F, IRS проанализировал, когда работодатель мог

брать налоговый вычет на выплаченные работникам бонусы.

В этом меморандуме работодатель спонсировал несколько

бонусные планы, по которым сотрудникам выплачивались денежные премии.В

сотрудники должны были быть приняты на работу в последний день

налоговый год для получения бонусов, но не на

дата выплаты бонуса. Бонус был выплачен после окончания

налогового года работодателя, но в течение 2½ месяцев

после окончания налогового года. Сценарий

описанная выше ситуация, когда Том

был принят на работу в последний день

налоговый год, но не в дату выплаты бонуса.Под

в этом сценарии все события были выполнены на

последний день налогового года. В поле поверенный

меморандум, однако IRS указала на факторы

что может привести к тому, что бонусные обязательства не будут соответствовать

универсальный тест в конце налогового года.

Планы меморандума предусматривали, что

работодатель оставляет за собой одностороннее право изменять или

отменить бонусы в любой момент до выплаты.IRS пришло к выводу, что бонусные планы не соответствовали

тест всех событий, пока не были выплачены бонусы

сотрудников, потому что факт и количество

ответственность не была установлена до этой даты.

Поскольку работодатель имел право в одностороннем порядке

отменить или уменьшить бонусы в любое время до

оплата, работодатель не был обязан платить

бонусы.В результате, согласно

меморандум, проверка всех событий не была выполнена на

конец налогового года.

IRS сочла

количество неналоговых судебных дел в достижении этого

вывод. Дела сосредоточены на государственном праве и

юридическое обязательство работодателя выплатить компенсацию

сотрудников, когда работодатель сохраняет односторонний

право не выплачивать компенсацию. IRS заключил

IRS заключил

что этот вид одностороннего права не создает

договор между работодателем и работником. Даже если

он действительно создал контракт, нарушения не будет

договора за неуплату бонусов. Как

в результате бонусный план не зафиксировал

обязательство по выплате бонусов до выплаты

бонусы.

Некоторые из бонусных планов, указанные в

меморандум подсчитать размер бонусов

используя заранее установленные объективные критерии эффективности.Работодатель не выплачивал бонусы работнику.

сотрудников до тех пор, пока комитет работодателя

совет директоров утвердил выплату премиальной программы,

что произошло только после окончания налогообложения

год. Комитет имел постоянное право корректировать

бонусы до их выплаты. IRS обнаружил

IRS обнаружил

что одобрение комитета было больше, чем

министерский акт.Таким образом, согласно меморандуму,

универсальный тест не был пройден до тех пор, пока комитет

одобрили бонусы и их выплату, потому что нет

бонус был выплачен без одобрения комитета,

что не было автоматическим. Таким образом, работодатель не

пройти универсальный тест по окончании налогообложения

год.

Формулы, используемые для расчета

бонусы сотрудников, обсуждаемые в меморандуме, составляют

определяется одним или несколькими показателями, некоторые из которых не

фиксируется на конец года.В некоторых случаях формула

учитывает индивидуальность сотрудника

служебные аттестации, которые не проводятся

до конца года, и поэтому

не фиксируется на конец года. IRS пришло к выводу, что где

суммы бонусов полностью или частично зависят от

какое-то субъективное определение, сделанное после конца года

(например, аттестация), тест по всем событиям

не выполняется в конце года из-за субъективных

решимость — это одно событие, которое фиксирует факт и

размер ответственности.

Этот полевой поверенный

меморандум демонстрирует важность оплаты

пристальное внимание к положениям бонусного плана. План

положение, которое дает работодателю право на

отрегулировать или отменить сумму бонуса после окончания

налогового года, вероятно, приведет к

в конце налогового года тест не проходит.

Кроме того, используя формулу для определения количества

бонус может быть оптимальной стратегией дизайна, но

формула, которая рассматривает субъективные факторы после

конец налогового года является фатальной ошибкой при попытке

пройти тест на все события в последний день уплаты налогов

год.

Открытые компании: разд.

162 (м)

Государственные корпорации, которые пытаются избежать

Ограничение на вычет компенсации в размере 1 млн долларов США в

Раздел 162 (м) могут столкнуться с проблемами, когда они также

попытка списания бонусов в год бонусы

заработанные, а не год выплаты бонусов.

В общем, разд. 162 (м) ограничивает публику

годовой вычет налога на прибыль корпорации до 1 доллара

миллионов в качестве компенсации, выплаченной покрытому

наемный рабочий.Застрахованный сотрудник включает

главный исполнительный директор корпорации и

трех самых высокооплачиваемых руководителей, кроме

главный исполнительный директор и директор

финансовый директор. Компенсация по результатам

не подлежит компенсации в размере 1 миллиона долларов

ограничение удержания. Работодатели публичных компаний

Работодатели публичных компаний

часто структурируют планы вознаграждения руководителей, чтобы удовлетворить

требования к компенсации на основе производительности.

Для квалификации

компенсации, корпорация должна установить

план компенсации в течение 90 дней с начала

период исполнения и должен указывать, с точки зрения

объективная формула или стандарт, метод

расчет суммы компенсации, подлежащей выплате

исполнительный. План может не допускать усмотрения

увеличить сумму к оплате, но это может предусматривать

усмотрение уменьшить или отменить компенсацию

к оплате по плану.

Например,

ABC

реализует стратегию бонусного пула для

бонусный план, в котором участвуют руководители.

Согласно этой стратегии, если Том уйдет раньше своего

бонус выплачен, он лишается бонуса и

ABC

распределяет его между другими руководителями. Таким образом,

Таким образом,

ABC

имеет право увеличивать бонусы

выплачивается другим руководителям, что нарушает

требования к компенсации на основе производительности, если

остальные руководители являются застрахованными сотрудниками.

К такому же выводу можно прийти, если

ABC

реализует стратегию минимального бонуса, потому что

если общая сумма выплаченных бонусов

руководителей не достигает минимального процента,

ABC

должен выделить дополнительные бонусы другим

руководители, которые являются застрахованными сотрудниками. Таким образом, это может

непрактично для публичной компании использовать один

этих стратегий для своего плана вознаграждения руководителей.

Это не означает, что

начисление бонуса руководителю публичной компании для удовлетворения

универсальный тест в год производительности, пока

также квалифицируется как компенсация по результатам работы.

План может предусматривать, что руководители

требуется предоставлять услуги только до последнего дня

налогового года. В этой ситуации все события

тест обычно проводится в этот день.В качестве альтернативы,

согласно стратегии бонусного пула план может предусматривать

что любой руководитель, который не работает на бонусе

дата выплаты аннулирует бонус, но аннулируется

сумма не будет перераспределена между застрахованными сотрудниками.

Корпорация может применить тот же подход к

минимальная бонусная стратегия.

Некоторые публичные компании

реализовали то, что иногда называют

«План в рамках плана» для выплаты бонусов застрахованным

сотрудники.В плане указано, что компания заплатит

очень высокий целевой бонус к покрытому

сотрудника, если цели производительности достигнуты. План

План

затем дает комитету по компенсациям право на

уменьшить сумму бонуса, часто с учетом

субъективные цели производительности. Это дает

Компенсационный комитет по своему усмотрению выплатить

исполнительной власти то, что он считает целесообразным, пока

целевой высокий бонус не превышен.К несчастью,

этот тип усмотрения приводит к тому, что все события

не выполняется до тех пор, пока бонус не будет выплачен

наемный рабочий. Факт ответственности не

установлен в последний день налогового года, поскольку

компенсационный комитет может уменьшить премию

сумма после конца года.

Резюме

Определение вычета

сроки начисления бонусов не так просты, как может

казаться.Просто выплата бонуса в течение 2,5 месяцев после

конец налогового года не всегда приводит к

вычетом в год бонусной работы, а не

год выплаты бонуса. Работодатели и налоговая декларация

Работодатели и налоговая декларация

составители должны уделять пристальное внимание

положения и операции бонусного плана до

сделать вывод о сроках проведения

удержание. Не все потеряно для работодателей, которые

требовать, чтобы их сотрудники продолжали работать на

дата выплаты бонуса для получения выплаты.Работодатели могут

внедрять стратегии так, чтобы все события выполнялись

в конце налогового года. Однако ловушки для

неосторожность может разрушить добрые намерения.

EditorNotes

Грег Фэрбенкс — старший менеджер по налоговым вопросам в компании Grant.

Thornton LLP в Вашингтоне, округ Колумбия

Для

дополнительную информацию об этих товарах, обращайтесь

Мистер.Фэрбенкс по телефону 202-521-1503 или

greg. [email protected].

Если не указано иное, участники являются участниками

или связанные с Grant Thornton LLP.

Плюсы и минусы получения бонуса за повышение

Те из нас, кто надеялся на повышение зарплаты в этом году, не были в восторге от отраслевых прогнозов о том, что среднее повышение в 2017 году составит всего лишь 3 процента — не так уж сильно отличается от ничтожного. повышение заработной платы за последние несколько лет.

Немного ярких новостей? Такое повышение компенсации, которое вы ищете, на самом деле может быть в форме бонуса: 77 процентов крупных североамериканских компаний планируют предоставить бонусы в этом году, по сравнению с 62 процентами в 2013 году, согласно статистике Salary.com, опубликованной в USA Today. . Таким образом, вместо того, чтобы видеть какие-то дополнения к вашей обычной зарплате, ваша компания может планировать компенсировать это вам в виде спотовых бонусов, индивидуальных поощрительных бонусов, распределения прибыли, реферальных бонусов или других форм оплаты, основанной на результатах.

Однако есть свои плюсы и минусы в том, чтобы видеть большую часть вашей компенсации за счет премиальных выплат, поэтому, если ваша компания делает этот сдвиг, знайте, каковы они, чтобы вы могли соответствующим образом подготовить свои финансы:

ПРОФИ

Он благодарит вас за вашу тяжелую работу. Спотовые бонусы и индивидуальные поощрительные бонусы могут быть хорошим мотиватором, если в противном случае вы могли бы рассчитывать только на повышение стоимости жизни. В конце концов, если вы достигли своих целей, а остальная часть вашего отдела — нет, почему бы не проявить немного любви к своим дополнительным усилиям?

Возможно, вам не нужно быть руководителем, чтобы получить его. Поощрительные выплаты и бонусы традиционно выделялись как привилегия для руководителей, но за последние несколько лет они стали все более популярными среди сотрудников всех категорий.

Это может помочь вам в следующей проверке производительности. Готовясь к следующей беседе с вашим менеджером о повышении заработной платы, вам нужно подойти к столу и рассказать о том, чего вы достигли с момента последнего обзора. Если вы получили бонус за достижение определенных целей и показателей, значит, у вас уже есть веские доказательства того, что вы доказали свою ценность.

Готовясь к следующей беседе с вашим менеджером о повышении заработной платы, вам нужно подойти к столу и рассказать о том, чего вы достигли с момента последнего обзора. Если вы получили бонус за достижение определенных целей и показателей, значит, у вас уже есть веские доказательства того, что вы доказали свою ценность.

МИНУСЫ

На эти деньги можно было увидеть больший налоговый укус. В зависимости от того, как ваша компания решит выплачивать бонус, либо отдельным чеком, либо как часть вашей обычной зарплаты, вы можете подлежать большему удержанию налога, поскольку ваши бонусы относятся к категории дополнительного дохода.

Фиксированная базовая заработная плата может повлиять на другие получаемые вами льготы. Если ваша компания увеличивает ваши бонусы вместо увеличения базовой заработной платы, любой бонус, который вы получаете, привязанный к вашей базовой оплате, не получит такого же скачка.Например, ваша страховка по инвалидности помогает покрыть часть вашей базовой заработной платы (не бонусов), если вы слишком заболели или получили травму, чтобы работать. И если какая-либо поощрительная выплата, которую вы получаете, привязана к проценту от вашей базовой зарплаты, а не к фиксированной цифре, то вам, очевидно, было бы лучше, если бы ваша базовая зарплата была выше.

И если какая-либо поощрительная выплата, которую вы получаете, привязана к проценту от вашей базовой зарплаты, а не к фиксированной цифре, то вам, очевидно, было бы лучше, если бы ваша базовая зарплата была выше.

Бонусы не гарантированы. Даже если ваша компания всегда выполняла свои обещания предоставить вам ожидаемую премию, на самом деле нет гарантии этого, особенно если какая-либо часть этой компенсации привязана к целям компании, а не к индивидуальным результатам.

Это означает, что у вас должен быть запасной план того, как это повлияет на ваш бюджет, если вы не получите в конечном итоге ожидаемую дополнительную плату (в том числе наличие хорошо укомплектованного фонда на случай чрезвычайных ситуаций!).

Возможно, вы не сможете использовать бонусную выплату в качестве инструмента переговоров с вашим следующим работодателем. Хотя вы, безусловно, можете сообщить потенциальным работодателям, какова ваша общая компенсация, включая любые поощрительные выплаты, они не обязательно будут готовы соответствовать этой цифре, если у них есть строгие уровни оплаты или планы поощрений, которые не дают им большой свободы действий. Если каждый в своей компании получает, например, только до 10 процентов в год, то вы, вероятно, не сможете договориться о 20-процентном бонусе только для себя.

Если каждый в своей компании получает, например, только до 10 процентов в год, то вы, вероятно, не сможете договориться о 20-процентном бонусе только для себя.

CVS добавляет преимущества в результате COVID19

Розничный торговец прибегает к бонусам, расширенному отпуску по болезни и пособию по уходу за детьми, чтобы помочь своим сотрудникам во время пандемии и удержать их.

(Фото: CVS Health)

CVS Health расширяется и добавляет льготы своим сотрудникам в результате пандемии коронавируса.

Присоединяясь к другим розничным торговцам, которые остаются открытыми во время пандемии коронавируса и стремятся сохранить сотрудников, компания заявляет, что расширяет отпуск по болезни для сотрудников, работающих неполный рабочий день, выплачивая бонусы и добавляя пособие по дневному уходу для всех сотрудников.

Связано: 8 льгот, которые работодатели должны использовать во время пандемии COVID-19

Компания теперь предлагает 24 часа оплачиваемого отпуска по болезни сотрудникам, работающим неполный рабочий день, на время пандемии коронавируса. Это в дополнение к 14-дневному оплачиваемому отпуску, который компания предоставит любому сотруднику, у которого положительный результат теста на COVID-19 или который должен быть помещен в карантин в результате потенциального заражения.CVS Health уже предлагает штатным сотрудникам оплачиваемый отпуск по болезни, отмечает компания.

Сотрудники отделений CVS по всей стране будут получать бонусы от 150 до 500 долларов. Бонусы предназначались для фармацевтов и медицинских работников на передовой, сотрудников и менеджеров магазинов, а также других почасовых сотрудников, работающих на объекте.

Кроме того, компания внедряет льготы по уходу за детьми и престарелыми, которые предоставят сотрудникам до 25 полностью покрываемых дней резервного ухода. Преимущество, предлагаемое через поставщика Bright Horizons, начинает действовать в начале апреля для сотрудников, работающих полный и неполный рабочий день.

Преимущество, предлагаемое через поставщика Bright Horizons, начинает действовать в начале апреля для сотрудников, работающих полный и неполный рабочий день.

Прочтите всю информацию о коронавирусе HRE здесь .

Пособия по уходу за детьми и уходу за ними привлекают все больше внимания в последние дни, поскольку школы по всей стране закрылись, в результате чего сотрудники, которые должны идти на работу, изо всех сил пытаются найти уход за своими детьми. Target также недавно заявила, что предоставит всем своим сотрудникам доступ к дополнительному пособию по семейному уходу — плану, который ранее предлагался некоторым из его сотрудников, — чтобы помочь сотрудникам пережить пандемию.

Связано: Новая реальность удаленной работы и ухода

Экстренный отпуск по болезни в связи с COVID-19 и премии сотрудникам также были приняты другими работодателями в качестве ответа на пандемию. Крогер, например, предоставляет единовременную премию каждому почасовому сотруднику продуктового магазина, цепочки поставок, производства и обслуживания клиентов в размере 300 долларов США для сотрудников, работающих полный рабочий день, и 150 долларов США для сотрудников, работающих неполный рабочий день. Kroger также предоставит сотрудникам до 14 оплачиваемых дней по болезни, если им поставят диагноз или поместят на карантин из-за COVID-19, или если симптомы подтверждены аккредитованным медицинским работником.

Kroger также предоставит сотрудникам до 14 оплачиваемых дней по болезни, если им поставят диагноз или поместят на карантин из-за COVID-19, или если симптомы подтверждены аккредитованным медицинским работником.

Тем временем Walmart раздает бонусы в размере 300 долларов сотрудникам, работающим полный рабочий день, и 150 долларов сотрудникам, работающим неполный рабочий день, на общую сумму более 365 миллионов долларов.

HR-организация WorldatWork заявила на прошлой неделе, что около четверти из 267 опрошенных работодателей планируют выплатить вознаграждение за работу в опасных условиях для сотрудников, которые должны работать на месте во время пандемии. Из них 9% заявили, что предложат денежное вознаграждение в виде фиксированной суммы в долларах, 8% предоставят денежные стимулы, привязанные к отработанным часам и сменам, а 9% предоставят денежные стимулы, основанные на другой формуле, например процент от заработной платы.

Работодатели, обращающиеся к бонусам и другим льготам, говорят, что они помогают сотрудникам пережить беспрецедентные времена, а также выразить признательность за их работу.

«Наши коллеги продемонстрировали необычайную приверженность делу предоставления товаров и услуг первой необходимости в то время, когда они больше всего нужны», — говорится в заявлении президента и генерального директора CVS Health Ларри Мерло. «Поскольку они по-прежнему помогают людям и семьям, которым мы служим, мы предпринимаем дополнительные шаги, чтобы обеспечить им душевное спокойствие и помочь им пережить эти неопределенные времена.”

Кэтрин Майер — редактор отдела социальных пособий HRE и председатель Конференции лидеров здравоохранения и льгот. Она покрывала льготы в течение большей части десятилетия, и ее рассказы были отмечены множеством наград, в том числе премией Джесси Х. Нила и наградами Американского общества редакторов деловых публикаций и Национальной федерации женщин из числа прессы. Она имеет степени бакалавра и магистра Денверского университета. С ней можно связаться по адресу [email protected].

Являются ли бонусы вычитаемыми расходами для корпораций? | Small Business

Выплата бонусов вашим сотрудникам может быть эффективным инструментом мотивации, и если вы ведете свой бизнес через корпорацию, хорошей новостью является то, что выплаты бонусов обычно не облагаются налогом. Тем не менее, существуют определенные виды компенсации, которые могут показаться вычитаемыми бонусами, но таковыми не являются, поэтому их предварительное знание может помочь вам избежать неприятных сюрпризов при уплате налогов.

Тем не менее, существуют определенные виды компенсации, которые могут показаться вычитаемыми бонусами, но таковыми не являются, поэтому их предварительное знание может помочь вам избежать неприятных сюрпризов при уплате налогов.

Денежные бонусы

Когда сотрудникам выплачиваются денежные бонусы, они обычно вычитаются в качестве заработной платы, если они предназначены для компенсации за услуги, а не в качестве подарка. Однако услуги должны быть выполнены до выплаты бонуса. Несмотря на то, что она подлежит вычету и включается в выплаты сотрудникам W-2, корпорация должна будет удерживать подоходный налог и платить работодателю часть налогов на социальное обеспечение и медицинскую помощь, как это делается с регулярными выплатами заработной платы.Правила, регулирующие вычет из заработной платы сотрудников, требуют, чтобы все суммы были разумными с учетом оказанных услуг. В результате вам нужно будет посмотреть на общую компенсацию, включая бонусы, для каждого сотрудника.

Имущественные бонусы

Как и наличные, имущественные бонусы вычитаются в качестве заработной платы, включаются в формы W-2 для сотрудников и подчиняются требованиям разумности вычетов из заработной платы. Но в отличие от наличных денег, выяснить, сколько стоит бонус, не всегда просто.Когда вы даете сотруднику имущественный бонус, например, автомобиль, который больше не нужен бизнесу, используйте в качестве суммы бонуса справедливую рыночную стоимость имущества на дату передачи, а не ту сумму, которую корпорация первоначально заплатила за него.

Но в отличие от наличных денег, выяснить, сколько стоит бонус, не всегда просто.Когда вы даете сотруднику имущественный бонус, например, автомобиль, который больше не нужен бизнесу, используйте в качестве суммы бонуса справедливую рыночную стоимость имущества на дату передачи, а не ту сумму, которую корпорация первоначально заплатила за него.

Разумное вознаграждение сотруднику

Если IRS когда-либо обнаружит, что часть вознаграждения сотрудника является необоснованной суммой, та часть, которая считается необоснованной, не подлежит вычету в пользу корпорации. Однако то, что является разумной компенсацией для одного сотрудника, может быть необоснованным для другого.Оценка разумности основана на фактах и обстоятельствах каждой должности и сотрудника. По сути, общая сумма заработной платы и премиального дохода, которую корпорация дает сотруднику, является разумной, если другие работодатели предложат сотруднику такой же пакет компенсации. Некоторые из факторов, которые следует учитывать, включают обязанности, выполняемые сотрудником, объем бизнеса, за который он отвечает, временные обязательства, набор навыков, сложность работы, а также премии и заработная плата, предлагаемые другим сотрудникам. Например, если вы платите уборщику премию в размере 100 000 долларов — сумма, которая, вероятно, шокирует большинство людей, — IRS может счесть эту сумму необоснованной и не подлежащей вычету.

Например, если вы платите уборщику премию в размере 100 000 долларов — сумма, которая, вероятно, шокирует большинство людей, — IRS может счесть эту сумму необоснованной и не подлежащей вычету.

Награды за достижения и подарки

Подарки и награды за достижения, которые ваша корпорация выплачивает сотрудникам, могут показаться бонусами, но это не всегда так, и применяются другие налоговые правила. Ежегодные отчисления для наград за достижения ограничены 400 долларами на каждого сотрудника. Если, однако, у корпорации есть соответствующий план — который, по сути, является письменной политикой, описывающей процедуры выплаты таких вознаграждений, — ежегодный вычет на сотрудника увеличивается до 1600 долларов. А если вы награждаете сотрудников небольшими подарками, такими как праздничные вечеринки с обслуживанием или билеты в кино, корпорация может вычесть полную стоимость.И награды, и подарки рассматриваются как обычные деловые расходы, а не как вознаграждение сотрудников.

Ссылки

Автор биографии

Майкл Марц работает в финансовом секторе с 2002 года, специализируясь на планировании состояния и имущества.