Как снизить процент по ипотеке ВТБ 24 в 2022 году. Как снизить ставку по ипотеке в втб 24 в 2022 году

Как снизить процент на уже взятую ипотеку в ВТБ 24 в 2022 году

Сегодня взять большую сумму денег на длительный срок может решиться не каждый. Поэтому перед тем как принять решение по ипотеке, необходимо проанализировать свою платежеспособность. К сожалению, некоторые люди берут кредит, думая только о сегодняшнем дне. А как платить через год, два или десять лет, не задумываются. Как же снизить процент по ипотеке ВТБ 24, если вы оказались в сложной денежной ситуации в 2022 году.

Содержание статьи

Как снизить процент по ипотеке ВТБ 24

Наконец-то заветные ключи от жилья у вас в кармане, и вы ежемесячно начинаете вносить платежи по кредиту. К сожалению, в определенный момент вы можете прийти к тому, что платить нечем, и вы начинаете задумываться о том, что же делать. Давайте более подробно обсудим варианты, как снизить процент по ипотеке в ВТБ 24 в 2022 году, на уже взятую ипотеку.

Рефинансирование уже взятой ипотеки

Откровенно говоря, не так-то просто это сделать. Для этого необходимы весомые основания, даже при наличии которых, банк может отказать. Сейчас стало входить в моду такое понятие как рефинансирование уже взятой ипотеки. Эта опция дает возможность перевести свой кредит в другой банк на выгодных условиях.

К примеру, вы брали ипотеку пару лет назад с процентной ставкой 11,5%, а сейчас появилась возможность ее уменьшить. Только до конца 2022 года ВТБ 24 позволяет снизить процент по взятой ипотеке до 9,45% для зарплатных клиентов, до 9,75% с подтверждением дохода и 10,45% по двум документам. Согласитесь, это заметно уменьшит ваши расходы.

Чтобы уменьшить процент по взятой ипотеке, нужно обратиться в любое отделение ВТБ 24 с пакетом документов либо оставить заявку через сайт vtb24.ru. При использовании второго варианта, заходите в раздел Ипотека, после выбираете из выплывающего списка Рефинансирование и нажимаете на кнопку Заполнить заявку. Далее вносите свои личные данные (ФИО, электронный адрес, дата рождения, номер мобильного), информацию о трудовой деятельности и ежемесячном доходе.

В течение 3 часов с вами свяжутся и перенаправят в отделение, куда необходимо будет представить следующие документы:

- Заявление по форме банка.

- Удостоверение личности.

- Страховое свидетельство.

- Подтверждение дохода.

- Копия книжки с трудовым стажем, заверенная работодателем.

- Справка о рефинансируемом кредите, где будет прописан остаток долга и информация по погашению платежей.

Решение будет принято в течение 5 рабочих дней после предоставления полного пакета документов. Важным преимуществом является, что ВТБ 24 не берет комиссий за оформление кредита и его досрочное погашение. Вот таким образом можно снизить процент на уже взятую ипотеку в ВТБ 24.

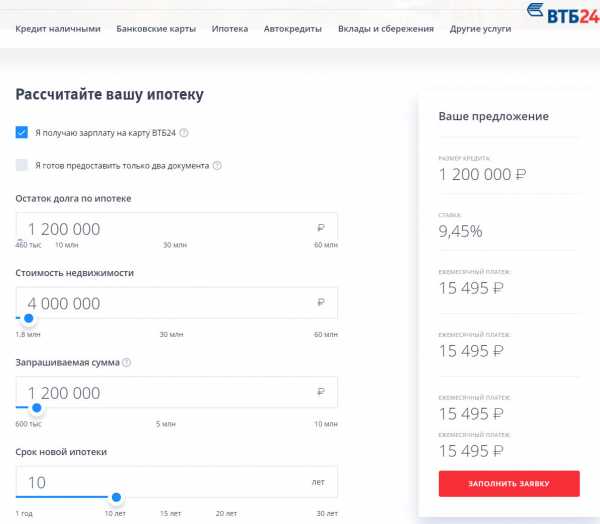

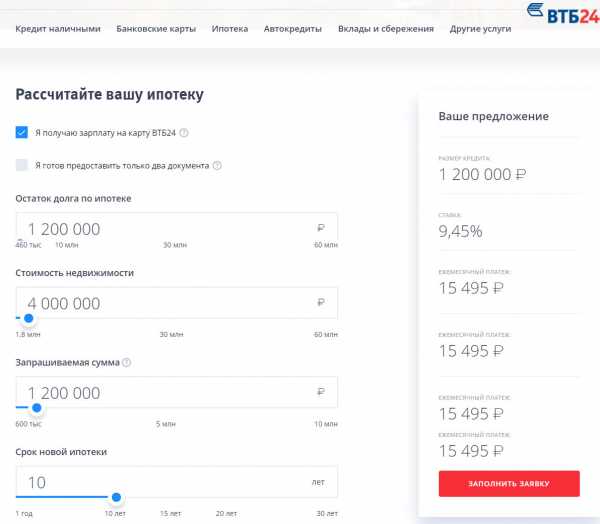

Для того, чтобы рассчитать размер ежемесячного платежа по ипотеке после проведения рефинансирования, воспользуйтесь калькулятором на сайте ВТБ 24. Потребуется ввести такие параметры как: остаток долга по уже взятой ипотеке, стоимость недвижимости и новый срок.

Для того, чтобы рассчитать размер ежемесячного платежа по ипотеке после проведения рефинансирования, воспользуйтесь калькулятором на сайте ВТБ 24. Потребуется ввести такие параметры как: остаток долга по уже взятой ипотеке, стоимость недвижимости и новый срок.Реструктуризация ипотеки в 2022 году

Если у вас ипотека в ВТБ 24, и вы оказались в сложной жизненной ситуации, то в 2022 году можно попробовать воспользоваться реструктуризацией долга. Эта возможность позволит пересмотреть условия договора в разрезе сроков выплат и условий.

Для изменения условий договора должны быть весомые аргументы, такие как:

- Потеря работы.

- Существенное снижение уровня доходов.

- Тяжелое заболевание заемщика или членов его семьи.

- Другие причины, которые влияют на уровень дохода.

В любом случае все рассматривается индивидуально. При обращении в ВТБ 24 по поводу понижения процентов по ипотеке, необходимо собрать полный пакет документов:

- Паспорт.

- Заявление на реструктуризацию долга.

- Оригинал трудовой книжки с информацией об увольнении или существенном изменении заработанной платы.

- Справка из службы занятости, подтверждающая, что вы действительно ищите работу.

- Справка из медицинского учреждения о наличии заболевания.

Важным критерием в принятии решения о понижении процентной ставки ВТБ 24 в 2022 году, будет отсутствие проблем по просрочке платежей до момента появления материальных сложностей. Если же удача вам улыбнется, то вы сможете рассчитывать на следующие изменения:

- Сокращение ежемесячных выплат в два раза на срок до одного года.

- Выплата только процентов по взятой ипотеке без учета основного долга в течение полугода.

- Возможность перевода валютной ипотеки в рублевую.

- Увеличение срок выплаты долга по ипотеке до 10 лет.

- Сохранение положительной кредитной истории.

Если вы обращаетесь в банк за реструктуризацией долга по ипотеке, необходимо погасить имеющиеся на данный момент просрочки по кредиту

Если вы обращаетесь в банк за реструктуризацией долга по ипотеке, необходимо погасить имеющиеся на данный момент просрочки по кредитуСогласитесь, если банк пойдет на такие условия, то это реально может вас спасти на какой-то период, и при этом вы не лишитесь жилья. Но так как банк это коммерческая структура, которая, зачастую, может отказать в реструктуризации, есть возможность попробовать снизить процент по ипотеке с помощью государства.

Можно ли снизить процент с помощью государства

Если банк вам отказал в реструктуризации ипотеки, нужно обратиться за попыткой решения вопроса к государству. Для этого необходимо собрать такие же документы, как вы отправляли в банк. Единственно понадобятся все бумаги на жилье и ипотечный договор.

Государственная помощь полагается естественно не всем, но все же список достаточно адекватный. Рассмотрим все категории граждан, которые могут претендовать в 2022 году на снижение процентной ставки по взятой ипотеке в ВТБ 24:

- Граждане, доход которых, после внесения ежемесячного платежа за ипотеку, стал составлять менее двух прожиточных минимумов на всю семью.

- Заемщики, чьи заработки уменьшились на 30 и более процентов.

- Льготные категории граждан, установленные государством.

- Увеличение ежемесячного платежа в 2022 году на 30%. Этот пункт, как правило касается валютной ипотеки.

При подтверждении права на понижение процентной ставки по ипотеке в ВТБ 24 за счет реструктуризации с помощью государства, вы можете рассчитывать на поддержку в размере до 20% займа или 600 000 руб. Сумма вполне реальная, но оснований и бумажной волокиты, для ее реализации, тоже предостаточно.

Выводы

Итак, мы получили ответ на искомый вопрос, как же снизить в 2022 году процент по ипотеке в ВТБ 24. Если вы уже является счастливым обладателем ипотеки в ВТБ 24, то вы можете попробовать обратиться в отделение для снижения процента по ипотеке за счет рефинансирования долга. Так как велика вероятность, что вам откажут, предлагаем обратиться в другой банк, к примеру, Сбербанк, где процентная ставка на рефинансирование от 9,5%. И второй момент, если вы оказались в тяжелой жизненной ситуации, то есть возможность обратиться в банк с заявлением о реструктуризации долга. Не факт, что будет положительный результат, но попробовать стоит.

sbankom.ru

Ставку по ипотеке в ВТБ 24 можно снизить

Банк ВТБ 24 рассматривает обращения своих ипотечных заемщиков о снижении процентных ставок по действующим ипотечным кредитам в 2022 году. Но подача заявления не гарантирует принятия положительного решения. После поступления предложения от клиента на снижение ставки, специалисты банка проверяют кредитную историю заемщика, были ли за время действия договора просрочки платежей.

Детали по кредитной ставке ипотеки в ВТБ 24

Для каждого клиента процентная ставка по ипотеке в ВТБ 24 по конкретному договору кредитования определяется в индивидуальном порядке, учитывая ряд факторов. На данный показатель могут повлиять

Также необходимо знать о том, что текущий год значим одним фактом: многие банки объявили о том, что они снизили проценты и намерены предоставлять ипотеку по более выгодным условиям.

Это в первую очередь обусловлено необходимостью стимуляции роста приобретения недвижимости. Это в первую очередь необходимо для замедления показателей уменьшения продажи недвижимого имущества: ведь показатели продажи жилья значительно снизились из-за финансового кризиса.

ВТБ 24 не является исключением: банк объявил о том, что процентная ставка 2022года была снижена до 10%, но можно и оформить под 9,3% годовых по программе «Больше метров меньше ставка».

По условиям данного предложения заемщики могут приобрести недвижимость как в новостройке, так и на вторичном рынке недвижимости. При этом банк предлагает уменьшить ставки по ипотеке при приобретении квартиры с площадью больше 65 кв. метров.

Кредит оформляется по следующим условиям

Граждане также наделены возможностью покупки частного дома по вышеуказанным условиям. Но также нужно помнить о необходимости внесения определенной суммы денег в качестве первоначального взноса, размер которого составляет как минимум 20% от стоимости приобретаемого недвижимого имущества.

Какие условия рефинансирования ипотеки в ВТБ 24

ТБ 24 проводит рефинансирование ипотечного кредита в определенных условиях, и заемщику следует заранее с ними ознакомиться

Следует заранее узнать все тонкости данной услуги в банке, либо зайти на официальный сайт ВТБ 24, открыть калькулятор и рассчитать новую сумму займа с учетом взятой суммы для погашения кредитов и предполагаемого срока выплат по новой процентной ставке.

Как оформить рефинансирование в ВТБ 24

Чтобы оформить рефинансирование ипотеки в ВТБ 24 человек должен подать заявление. Сделать это можно двумя способами

Банк рассмотрит ваше заявление и даст ответ в течение 4-5 рабочих дней. Если ВТБ 24 решит предоставить вам кредит, то сотрудник банка свяжется с вами и попросит явиться в банк для подписания договора и оформления бумаг.

На этом этапе также заключается договор со страховой компанией. Заемщик должен учитывать, что чем шире страховой полис, тем меньше процентная ставка. Если же он решить взять страховку лишь по одному пункту (страхование жизни и здоровья, имущества от несчастных случаев, от потери работы), то ставка вырастет на 1%. Выбор страховой компании остается за клиентом, но ВТБ 24 часто рекомендует свои сотрудничающие предприятия.

Источник: www.1rre.ru

ideiforbiz.ru

Как снизить процент по ипотеке ВТБ 24 в 2022 году

Сегодня взять большую сумму денег на длительный срок может решиться не каждый. Поэтому перед тем как принять решение по ипотеке, необходимо проанализировать свою платежеспособность. К сожалению, некоторые люди берут кредит, думая только о сегодняшнем дне. А как платить через год, два или десять лет, не задумываются. Как же снизить процент по ипотеке ВТБ 24, если вы оказались в сложной денежной ситуации в 2022 году.

Как снизить процент по ипотеке ВТБ 24

Наконец-то заветные ключи от жилья у вас в кармане, и вы ежемесячно начинаете вносить платежи по кредиту. К сожалению, в определенный момент вы можете прийти к тому, что платить нечем, и вы начинаете задумываться о том, что же делать. Давайте более подробно обсудим варианты, как снизить процент по ипотеке в ВТБ 24 в 2022 году, на уже взятую ипотеку.

Рефинансирование уже взятой ипотеки

Откровенно говоря, не так-то просто это сделать. Для этого необходимы весомые основания, даже при наличии которых, банк может отказать. Сейчас стало входить в моду такое понятие как рефинансирование уже взятой ипотеки. Эта опция дает возможность перевести свой кредит в другой банк на выгодных условиях.

К примеру, вы брали ипотеку пару лет назад с процентной ставкой 11,5%, а сейчас появилась возможность ее уменьшить. Только до конца 2022 года ВТБ 24 позволяет снизить процент по взятой ипотеке до 9,45% для зарплатных клиентов, до 9,75% с подтверждением дохода и 10,45% по двум документам. Согласитесь, это заметно уменьшит ваши расходы.

Чтобы уменьшить процент по взятой ипотеке, нужно обратиться в любое отделение ВТБ 24 с пакетом документов либо оставить заявку через сайт vtb24.ru. При использовании второго варианта, заходите в раздел Ипотека, после выбираете из выплывающего списка Рефинансирование и нажимаете на кнопку Заполнить заявку. Далее вносите свои личные данные (ФИО, электронный адрес, дата рождения, номер мобильного), информацию о трудовой деятельности и ежемесячном доходе.

В течение 3 часов с вами свяжутся и перенаправят в отделение, куда необходимо будет представить следующие документы:

- Заявление по форме банка.

- Удостоверение личности.

- Страховое свидетельство.

- Подтверждение дохода.

- Копия книжки с трудовым стажем, заверенная работодателем.

- Справка о рефинансируемом кредите, где будет прописан остаток долга и информация по погашению платежей.

Решение будет принято в течение 5 рабочих дней после предоставления полного пакета документов. Важным преимуществом является, что ВТБ 24 не берет комиссий за оформление кредита и его досрочное погашение. Вот таким образом можно снизить процент на уже взятую ипотеку в ВТБ 24.

Для того, чтобы рассчитать размер ежемесячного платежа по ипотеке после проведения рефинансирования, воспользуйтесь калькулятором на сайте ВТБ 24. Потребуется ввести такие параметры как: остаток долга по уже взятой ипотеке, стоимость недвижимости и новый срок.

Для того, чтобы рассчитать размер ежемесячного платежа по ипотеке после проведения рефинансирования, воспользуйтесь калькулятором на сайте ВТБ 24. Потребуется ввести такие параметры как: остаток долга по уже взятой ипотеке, стоимость недвижимости и новый срок.Реструктуризация ипотеки в 2022 году

Если у вас ипотека в ВТБ 24, и вы оказались в сложной жизненной ситуации, то в 2022 году можно попробовать воспользоваться реструктуризацией долга. Эта возможность позволит пересмотреть условия договора в разрезе сроков выплат и условий.

Для изменения условий договора должны быть весомые аргументы, такие как:

- Потеря работы.

- Существенное снижение уровня доходов.

- Тяжелое заболевание заемщика или членов его семьи.

- Другие причины, которые влияют на уровень дохода.

В любом случае все рассматривается индивидуально. При обращении в ВТБ 24 по поводу понижения процентов по ипотеке, необходимо собрать полный пакет документов:

- Паспорт.

- Заявление на реструктуризацию долга.

- Оригинал трудовой книжки с информацией об увольнении или существенном изменении заработанной платы.

- Справка из службы занятости, подтверждающая, что вы действительно ищите работу.

- Справка из медицинского учреждения о наличии заболевания.

Важным критерием в принятии решения о понижении процентной ставки ВТБ 24 в 2022 году, будет отсутствие проблем по просрочке платежей до момента появления материальных сложностей. Если же удача вам улыбнется, то вы сможете рассчитывать на следующие изменения:

- Сокращение ежемесячных выплат в два раза на срок до одного года.

- Выплата только процентов по взятой ипотеке без учета основного долга в течение полугода.

- Возможность перевода валютной ипотеки в рублевую.

- Увеличение срок выплаты долга по ипотеке до 10 лет.

- Сохранение положительной кредитной истории.

Если вы обращаетесь в банк за реструктуризацией долга по ипотеке, необходимо погасить имеющиеся на данный момент просрочки по кредиту

Если вы обращаетесь в банк за реструктуризацией долга по ипотеке, необходимо погасить имеющиеся на данный момент просрочки по кредитуСогласитесь, если банк пойдет на такие условия, то это реально может вас спасти на какой-то период, и при этом вы не лишитесь жилья. Но так как банк это коммерческая структура, которая, зачастую, может отказать в реструктуризации, есть возможность попробовать снизить процент по ипотеке с помощью государства.

Можно ли снизить процент с помощью государства

Если банк вам отказал в реструктуризации ипотеки, нужно обратиться за попыткой решения вопроса к государству. Для этого необходимо собрать такие же документы, как вы отправляли в банк. Единственно понадобятся все бумаги на жилье и ипотечный договор.

Государственная помощь полагается естественно не всем, но все же список достаточно адекватный. Рассмотрим все категории граждан, которые могут претендовать в 2022 году на снижение процентной ставки по взятой ипотеке в ВТБ 24:

- Граждане, доход которых, после внесения ежемесячного платежа за ипотеку, стал составлять менее двух прожиточных минимумов на всю семью.

- Заемщики, чьи заработки уменьшились на 30 и более процентов.

- Льготные категории граждан, установленные государством.

- Увеличение ежемесячного платежа в 2022 году на 30%. Этот пункт, как правило касается валютной ипотеки.

При подтверждении права на понижение процентной ставки по ипотеке в ВТБ 24 за счет реструктуризации с помощью государства, вы можете рассчитывать на поддержку в размере до 20% займа или 600 000 руб. Сумма вполне реальная, но оснований и бумажной волокиты, для ее реализации, тоже предостаточно.

Выводы

Итак, мы получили ответ на искомый вопрос, как же снизить в 2022 году процент по ипотеке в ВТБ 24. Если вы уже является счастливым обладателем ипотеки в ВТБ 24, то вы можете попробовать обратиться в отделение для снижения процента по ипотеке за счет рефинансирования долга. Так как велика вероятность, что вам откажут, предлагаем обратиться в другой банк, к примеру, Сбербанк, где процентная ставка на рефинансирование от 9,5%. И второй момент, если вы оказались в тяжелой жизненной ситуации, то есть возможность обратиться в банк с заявлением о реструктуризации долга. Не факт, что будет положительный результат, но попробовать стоит.

mikrozaimy24.ru