Особенности получения предварительного одобрения ипотеки в Сбербанке. Как сделать чтобы одобрили ипотеку

Кому не дадут ипотеку? Как подготовиться и что сделать, чтобы одобрили ипотеку

Да, ипотеку дают не всем. Что делать, если очень хочется купить квартиру в ипотеку, но есть опасения, что банк не одобрит ваши намерения? Сначала почитайте статью, что я для вас приготовил.

Банк рискует большими деньгами, выдавая ссуду на покупку квартиры. Поэтому сотрудники тщательно проверяют документы потенциального заемщика.

Почему банк отказывает в ипотеке. 5 причин

Я описал 5 причин отказа в кредите и советы по каждому пункту – они помогут подготовиться к получению и одобрению ипотеки.

1. Низкий доход

Банки чаще ориентируются на схему «доход-платеж», в которой 40% предполагается на погашение долга. Пример: при доходе в 30 тыс. руб. вы можете тратить не более 30000*40%=12000 руб. на ежемесячный платеж.

В «Сбербанке» считают эту сумму иначе, ориентируясь на прожиточный минимум. Его вычитают из дохода, предполагая, что разница – та сумма, которой заемщик будет оплачивать кредит. Пример: 30000 (доход) – 16000 (прожиточный минимум) = 14000.

По этим формулам легко рассчитать сумму ипотеки для одобрения банком.

Но в финансовом учреждении имеет значение не только размер зарплаты, но и статус заемщика как работника. На практике наемным рабочим легче получить кредит, чем индивидуальным предпринимателям без статуса юридического лица.

Как подготовиться?

Тщательно продумайте все суммы расходов и доходов. Анкеты анализируют не люди, а специальные скоринговые программы, оценивающие платежеспособность клиента. Указывайте в дополнительных доходах гранты, пенсии; перечислите всё ценное имущество, которым владеете: земельный участок, гараж, доля в квартире.

Если вы не уверены в своей платежеспособности, привлеките созаемщиков и поручителей, они помогут вам пройти по требованиям банка. Через несколько лет вы избавите созаемщика от его статуса, если проведете рефинансирование кредита, оформив его только на себя.

Подготовьте максимально возможную сумму первоначального взноса, чтобы заслужить расположение кредиторов.

2. Неверные сведения

Банки проверяют всю возможную информацию о клиентах: подлинность справок, наличие иждивенцев, судимости.

Как подготовиться?

Предоставляйте верные сведения.

3. Испорченная кредитная история

Не только просрочки по потребительским кредитам портят историю, но и полное отсутствие взаимодействий с кредитными учреждениями.

Что делать?

Заранее закройте долги и кредитные карты.

Если никогда не имели дело с ссудами, оформите небольшой кредит на потребительские нужды в том банке, где планируете брать ипотеку, и поэтапно рассчитайтесь с ним. Бонусом в получении ипотеки послужит и открытие зарплатной карты в этом банке.

4. Неликвидная квартира

В этом случае банк обезопасил и себя, и клиента. Ведь в случае наступившего финансового риска, такое жильё невозможно будет продать и погасить долг.

Что делать?

Искать недвижимость, отвечающую требованиям кредиторов.

5. Не нравится клиент

Чтобы обезопасить сделки, сотрудники банка оценивают заявителей со всех сторон.Отсутствие высшего образования, наличие судимости или множества иждивенцев, предпенсионный возраст, слабое здоровье, частая смена места работы – если что-то из этого не понравится обслуживающему вас консультанту, то скорее всего вам откажут без объяснения причины.

Как подготовиться?

Подавать документы одновременно в несколько банков – что не понравится в одном, то примут в другом. Конкуренцию ещё никто не отменял.

Обратитесь ко мне. Я расскажу, какие компании-застройщики помогают открывать ипотеку в Краснодаре.

Еще посты на тему:

ПОДЕЛИТЕСЬ ИНФОРМАЦИЕЙ!

krasnodar.economlegko.ru

Как получить одобрение на ипотеку? 11 признаков идеального заемщика

Банки в нашей стране – достаточно закрытая система, а сама отрасль кредитования очень специфична. По каким принципам одобряется или остается лишь мечтой ипотека — со стороны разобраться достаточно сложно. Тем не менее, решение об одобрении принимается исходя из вполне объективных факторов. Как выглядит идеальный ипотечный заемщик?

Кредитные специалисты ведущих российских банков выделяют следующие признаки:

- Возраст от 20 до 40 лет. Позволяет взять ипотеку на 20-30 лет, что увеличивает лимит максимальной суммы. Пенсионеры – одна из самых незащищенных групп населения у нас на Родине и формулировка «возраст дожития», рожденная в недрах Минздрава говорит сама за себя. Ипотека для них создает неравные условия в пользу более молодых заемщиков.

- Большой и стабильный официальный доход. Понятно, что зарплата должна быть «белой», пушистой и большой, однако она должна быть еще и постоянной. Банки, к примеру, не очень любят давать деньги тем, кто работает за проценты: риэлторам, менеджерам по продажам и т. п. У такой категории обязательная часть заработной платы, как правило, не превышает МРОТ, а львиная ее доля – нестабильна и зависит от конъюнктуры. В зоне риска также находятся индивидуальные предприниматели. Исправить ситуацию возможно с помощью привлечения созаемщиков.

- Наличие созаемщиков и поручителей. Это очень важный признак хорошего заемщика. Чем их больше, а их доходы выше – тем лучше, ведь «один в поле – не воин», справедливо считают банки.

- Непрерывный стаж работы. На это тоже обращают пристальное внимание – если вы по полгода сидели дома или часто вставали на биржу труда это повод усомниться в востребованности вашей специальности, а, соответственно, и в возможности регулярно осуществлять платежи по кредиту.

- Наличие иного имущества. Квартира, машина – все это идет в зачет, и чем этого больше, тем лучше. При потере кредитоспособности за счет этого будет осуществляться дальнейшее погашение ипотеки.

- Наличие вкладов, расчетных счетов, акций или иных ценных бумаг. Если у вас есть счета с некоей суммой денег или вклады в сторонних банках, лучше перевести деньги с них в банк, к которому вы обращаетесь за ипотекой. Лояльность к собственному клиенту всегда выше.

- Наличие зарплатного проекта в банке не только способствует снижению процентной ставки, но и добавляет шансов на успех по одобрению заявки.

- Положительная кредитная история. В странах Запада для того чтобы получить большую сумму денег в кредит, сначала надо взять несколько маленьких займов и с успехом их погасить. Для нашей страны это не так критично, но тоже играет свою роль. Если у вас плохая кредитная история — прочитайте о том, как ее исправить.

- Дополнительный доход. Недаром этот пункт введен в анкеты, заполняемые в банках при получении ипотеки. Как отметила в свое время вице-премьер РФ Ольга Голодец «40 миллионов россиян заняты непонятно чем». Имелось в виду, что почти треть наших сограждан не числятся на работе, не делают социальных и пенсионных отчислений, а также не платят налоги. Очевидно, что «серый» доход – это данность нашей экономики и не учитывать ее банки не могут.

- Первоначальный взнос. На самом деле первоначальный взнос не говорит о вас как о заемщике ровным счетом ничего. К примеру, инвесторы часто вкладываются в недвижимость, используя минимальный первоначальный взнос, тогда как люди, для которых ипотечная квартира станет единственным жильем, напротив, часто стараются первоначальный взнос максимизировать. Однако у банков своя логика. Для них, чем он больше – тем выше вероятность одобрения ипотеки.

- Отсутствие непогашенных кредитов. Незаконченные кредитные взаимоотношения пагубно влияют на вероятность одобрения ипотечного кредита. Идеальный заемщик должен быть чист и невинен.

Так, по мнению людей, способных повлиять на одобрение ипотеки, выглядит «хороший» заемщик, с которым они счастливы будут иметь дело и дадут практически любые деньги. Перечисленные факторы могут усилить ваши позиции перед лицом банка, поэтому подтяните слабые стороны и увеличьте шансы одобрения ипотеки. Подходите к ипотеке творчески и с оптимизмом, ведь сумма кредита может в разы превысить ваши самые дерзновенные ожидания.

Что еще?

investorschool.ru

Как получить предварительное одобрение ипотеки в Сбербанке в 2022

Сбербанк одобрил ипотеку, но какие действия требуется предпринять далее? Мало кто знает, что такое предодобренный кредит от Сбербанка, а также что делать после окончательного одобрения ипотеки.

Процедура получения средств по ипотечному кредитованию состоит из нескольких этапов, имеющих свои нюансы. Оформление ипотечного договора требует соблюдения всех условий кредитной организации.

Предодобренная ипотека от Сбербанка

Под предодобренным кредитом подразумевается вынесение заочного предложения банковской организацией на получение займа по определенным условиям. Как правило, рассылка подобных персональных предложений осуществляется среди действующих клиентов банка.

Сбербанк для своих клиентов используется смс-уведомления о возможности воспользоваться ипотечным займом на выгодных условиях, с указанием предварительно одобренной суммы. Чтобы получить займ, следует посетить любое отделение Сбербанка, при этом потребуется предоставить минимальный перечень документации, а также сообщить персональный номер предложения, содержащийся в смс.

Важно! Полученное смс-уведомление не является гарантией выдачи ипотеки. Подобные рассылки носят исключительно рекламный характер. Любой клиента Сбербанка вправе отказаться от рекламных уведомлений, обратившись на горячую линию.

Как поступить с предодобренной ипотекой от банка?

Нередки случаи, когда сотрудники Сбербанка не обладают информацией о предодобренных займах. Поэтому, при получении сообщения с соответствующей информацией, следует обратиться на горячую линию кредитной организации. Это позволит выяснить, относится ли смс к маркетинговой уловке Сбербанка или его получение гарантирует выдачу предодобренной ипотеки.

В таком случае можно посетить отделение банка, где специалист составит заявку. На заполнение анкеты может уйти около часа, после чего ее отправят на предварительное рассмотрение. Следовательно, смс-сообщение является лишь маркетинговой уловкой Сбербанка, направленной на привлечение клиентов, а предодобренного ипотечного займа на имя получателя уведомления не было.

Предварительный этап рассмотрения заявки может занять не более трех часов. В большинстве случаев Сбербанк выносит отказ. Лицам, в отношении которых было принято положительное решение, потребуется предоставить определенный перечень документации, что необходимо для формирования лимита займа. Уже после этого Сбербанк в течение 2-3 рабочих дней примет решение о выдаче ипотеки в окончательной форме. Если кредит одобрен, то специалист банка оповещает заемщика и приглашает посетить офис с целью забрать средства.

Что такое одобренная сумма кредита ипотеки Сбербанка

Под одобренной суммой ипотечного кредитования понимается положительное решение Сбербанка по заявке а также размер средств, которые банк может выдать своему клиенту (в каждом случае индивидуально).

Как только банк принимает положительное решение по заявке, заемщику дается 114 дней на соблюдение всех требований организации, предъявляемых к приобретаемой недвижимости, а также к предоставлению и оформлению важной документации. Зачастую, специалисты кредитной организации предпочитают не озвучивать выдаваемую сумму по ипотеке, основываясь на предположении: чем меньше обязательств, тем риски будут сведены к минимуму. Поэтому большинство граждан, получивших удовлетворительное решение, не знают, на какую денежную сумму можно рассчитывать при поиске жилья. Сбербанк выдает ипотечный кредит на приобретение недвижимости на сумму не более 90% от ее стоимости.

Процесс одобрения ипотеки

Одобрение кредита на ипотеку в Сбербанке является довольно долгим и сложным процессом, включающим в себя следующие этапы:

- Составление заявки на предодобренное рассмотрение.

- Получение положительного решения предодобренной заявки.

- Подготовка нужной документации.

- Составление заявки на ипотеку для рассмотрения.

- Получение одобрения от Сбербанка.

- Осуществление подбора недвижимости.

- Подача в Сбербанк документации на выбранный объект.

- Процедура оценки кредитором выбранной недвижимости.

- Одобрение кредитором объекта.

- Процедура, связанная со страхованием выбранного объекта недвижимости. За заемщиком закрепляется право на возврат средств, уплаченных за страховку в определенном порядке.

- Подписание договора ипотечного кредитования.

- Сделка купли-продажи недвижимости.

- Подача необходимого пакета документации для регистрации права собственности.

- Получение свидетельства о регистрации права собственности на недвижимость.

- Произведение расчета с продавцом.

Как только кредит на ипотеку одобрен, заемщик должен сразу внести первоначальный взнос. В случае с материнским капиталом, то внесение взноса потребует некоторого времени, так как помимо СМК необходимо предоставить справку из ПФР с указанием суммы остатка средств по сертификату. Срок действия такого документа для предоставления в Сбербанк составляет 30 суток.

Как только покупатель получает свидетельство, подтверждающее право собственности, стороны должны посетить отделение банка и предоставить весь пакет документации о заключенной сделке по купле-продаже недвижимости. После этого банк обязан перечислить на счет продавца средства за приобретенный заемщиком объект недвижимости. Максимальный срок зачисления денег составляет 5 рабочих дней.

Как быть, если ипотеку одобрили, но заемщик разводится?

Нередки случаи, когда при одобрении банком договора ипотечного кредитования, семейная пара находится на стадии развода. Многие полагают, что кредитная организация может отказать в выдаче средств по ипотеке, поэтому принимают решение оформить развод после получения займа. Однако, на основании действующего законодательства, совместно нажитое имущество подлежит разделу. Следовательно, каждый из супругов вправе претендовать на 1/2 приобретенной недвижимости. Исключением является наличие брачного договора.

Также, при разводе супруг (супруга) вправе потребовать получение доли в квартире наличными. Чтобы недвижимость осталась в собственности лишь у одного лица, бывший супруг либо супруга могут выплатить часть стоимости от средств, внесенных по ипотеке за период брака.

Когда сотрудники Сбербанка перезвонят после одобрения заявки на ипотеку?

Как только по заявке на ипотечное кредитование Сбербанк принимает положительное решение, то в течение не более 5 рабочих дней специалист учреждения звонит заемщику и приглашает посетить офис для получения средств. Однако, практика показывает, что соблюдение специалистами банка установленных сроков на оповещение в случае одобрения заявки зачастую игнорируется. Многие заемщики оставляют гневные отзывы на различных сайтах, форумах, о некомпетентности и нежелании работать сотрудников Сбербанка России. Большинство из граждан вынуждены неделями дожидаться звонка от кредитной организации.

Важно! Если в течение 5 рабочих дней после одобрения банком заявки на ипотеку сотрудник не позвонил и не пригласил в отделение для получения средств, следует самостоятельно либо позвонить в офис, либо посетить его.

Почему могут отказать в кредите?

При отказе в выдаче ипотеки сотрудник банка информирует гражданина, однако, точную причину отказа не разглашает. Обуславливается это наличием определенной для каждой кредитной организации технологией анализа рисков.

Причиной отказа может послужить любой повод, так, например, если заемщик не выполнит одно из необходимых требований Сбербанка. Наиболее часто встречаемыми причинами отказа являются:

- Несоответствие анкетных сведений с паспортными данными заемщика.

- Недостаточный размер дохода потенциального клиента.

- Наличие плохой кредитной истории.

- Если приобретаемая недвижимость не соответствует условиям проживания (дом признан аварийным либо нуждается в капитальном ремонте).

Действия заемщика при отказе в выдаче ипотечного займа

| Возможные причины отказа в выдаче ипотеки | Действия, которые может предпринять заемщик |

| Наличие просрочек по кредитам либо плохой кредитной истории | Следует погасить задолженности по имеющемуся кредиту. В банковской организации, где брался кредит, следует взять справку о выплате долга и предоставить сведения в БКИ. Для улучшения кредитной истории можно попробовать взять кредиты в других банках, но при этом их следует погасить в полной мере без задержек по оплате |

| Несоответствие сведений в анкете с паспортными данными | Составляется новое заявление |

| Если банк не устраивает качество недвижимости, отдающееся в залог | Возможна замена залога либо выбор другого приобретаемого объекта с последующем собором документации |

| Недостаточность финансовой обеспеченности займа |

|

| Если предоставляемая документация поддельная | Кредитная организация отказывает в рассмотрении документов. |

В случае отказа, заемщик вправе подать повторную заявку на ипотеку по истечение 2 месяцев со дня подачи первой. В некоторых случаях банк одобряет повторную заявку.

Почему Сбербанк одобрил ипотеку меньше, чем запрашивал заемщик?

Как правило, банк дает одобрение на выдачу ипотечного кредита на меньшую сумму, запрашиваемую заемщиком, если доходы клиента, его поручителей, по мнению кредитной организации, недостаточны. Чтобы получить нужную сумму, потребуется обращение либо в иной банк, либо наличие большего числа поручителей. Не стоит забывать, что максимальный размер сумму по ипотечному кредитованию рассчитывается исходя из суммарных доходов заемщика и его поручителей. Причиной предоставление меньшей суммы ипотеки может стать и наличие кредитной карты у заемщика.

Даст ли Сбербанк кредит после получения ипотеки?

Как правило, банки предпочитают не афишировать возможность получения кредита либо второй ипотеки при имеющемся договоре ипотечного кредитования. Для открытия кредита либо второй ипотеки заемщику придется подтвердить свою платежеспособность. Не менее важным является и отсутствие просроченных платежей по имеющимся обязательствам и положительная кредитная история.

Сбербанк в таком случае может потребовать от заемщика оформить договор страхования. Объясняется данное требование наличием большого риска для организации.

Банк откажет в оформлении и выдаче второго кредита при условии, если размер общей суммы задолженности по первому займу будет превышать 700 тысяч рублей.

ipoteka.finance

Что нужно чтобы одобрили ипотеку в 2022 году?

Процедура одобрения очень непростая задача. Для того чтобы получить положительный ответ от банка на получение заёмных денежных средств с последующей целью приобретения жилья необходимо не только подтвердить соответствующие доходы, но и учесть ряд важных нюансов при подаче заявки на ипотеку.

Основные требования к заёмщику

Абсолютно все финансовые учреждения заинтересованы в получении доходов с процентов по кредитованию. Но ни один банк не действует по принципу риска. Внутренней документацией установлены основные требования к потенциальному клиенту, и только от соответствия им, принимается окончательное решение по предоставлению кредитного займа.

В каком случае есть шанс получить ипотеку, и при каких обстоятельствах последует отказ.

Одобрят ипотеку | Откажут в выдаче кредита |

Постоянный доход не ниже среднего уровня по стране | Непогашенные или просроченные кредиты |

Стаж работы на текущем месте не менее 3 – 6 месяцев | Отрицательная кредитная история |

Наличие высшего образования | |

Наличие загранпаспорта | Заёмщик практически пенсионер |

В распоряжении есть сумма первоначального взноса | |

В собственности имеется автомобиль или/и недвижимое имущество | Актуальная судимость на момент подачи заявки |

Поручитель |

Стоит учитывать, что критерии по уровню важности определяет только банк,и клиент повлиять на предъявляемые требования не может. Для одних учреждений важную роль играет наличие стабильного заработка и возраст заёмщика, для других хорошая КИ (кредитная история) и наличие имущества под залог.

Главный аспект для одобрения ипотеки

Можно смотреть абсолютно на любые критерии для одобрения кредита на квартиру или дом, но только уровень платёжеспособности заёмщика играет основную роль во всём процессе.

Основные доходы:

- заработная плата по официальному месту трудоустройства;

- доходы от предпринимательской деятельности;

- пенсионные выплаты.

Взаимосвязь стоимости жилья в кредит и уровня заработной платы.

Ипотечное кредитование на 20 лет | ||

Стоимость квартиры | Первоначальный взнос | Минимальная зарплата (месяц) |

8 млн. рублей | 800 тысяч руб. | 65 тыс. руб. |

5 млн. рублей | 500 тысяч руб. | 37 тыс. руб. |

3 млн. рублей | 300 тысяч руб. | 25 тыс. руб. |

Цифры ориентировочные, для каждого региона России в отдельности могут наблюдаться колебания в меньшую или большую сторону.

Важно! Чаще всего банки дают одобрение тем клиентам, у которых семейный доход выше ежемесячного платежа по ипотеке на 50 % и более.

Как повысить шансы

Определиться с ипотечной программой и выбрать выгодные условия кредитования – это далеко не все пункты, которые надо пройти для получения одобрения. Сотрудники банка в первую очередь люди и впечатление о клиенте играет далеко не последнюю роль. Чтобы повысить шансы на получение ипотеки следует придерживаться правил:

- Первым делом надо разобраться с кредитной историей и постараться улучшить её всеми возможными способами.

- На встречу с сотрудником банковского учреждения лучше приходить в деловом костюме. Вести себя спокойно и сдержанно.

- Подготовьте весь пакет документов, который может понадобиться финансовому учреждению.

- Если имеются дополнительные доходы, подготовьте информацию по ним.

- Старайтесь ориентироваться на реальную сумму денежных средств, при которой не возникнет финансовых трудностей при дальнейшем погашении.

Также серьёзным шансом на одобрение ипотеки станет наличие поручителей и собственного имущества, которое можно использовать в качестве залога.

Обращаясь в банк на получение кредита по ипотеке следует соблюдать все вышеперечисленные правила. И помнить, чем реальнее будет оцениваться сумма возможного займа на покупку жилья, тем больше шанс, что финансовое учреждение одобрит заявление.

Вопросы и ответы

В каком возрасте больше шансов взять займ на покупку квартиры в Сбербанке?

Важным требованием по возрастным критериям является дееспособность гражданина. Поэтому нередко отказ получают пенсионеры и молодые люди, которых в любой момент могут призвать на армейскую службу.

Какие требования применяются к созаёмщику?

Критерии, по которым рассматривается созаёмщик практически не отличаются от требований к основному заёмщику. Основные: уровень заработной платы, дополнительные источники дохода, возраст и т.д.

Ключевая ставка ЦБ 17.09.2018: 7,50 (+0,25)Инфляция в августе: 3,1 (+0,9)

ipoteka.finance

причины отказа и как их избежать

Идеальный заемщик имеет официальный доход 200 000 рублей, поручителя, залоговое имущество, вклад на полмиллиона и квартиру в области. Нет, две квартиры! И чтобы одна покрытая золотом.

Мишель Коржова

финансовый консультант Тинькофф-банка

В реальности такие заемщики встречаются редко. Банки об этом знают, поэтому с готовностью рассматривают заявки на ипотеку от обычных людей с небольшой зарплатой, тремя детьми и автокредитом.

Я расскажу как сотрудник банка, что и как надо делать, чтобы получить ипотеку, если ваша жизнь далека от банковского идеала.

Все персонажи и ситуации в статье вымышленные. Любые совпадения случайны.

Не подделывать справки о доходах

Василий решил взять ипотеку. У него стабильная зарплата менеджера и ежеквартальная премия по итогам работы. Средний заработок Василия за последние полгода — 65 тысяч рублей в месяц.

Василий переживал, что ему не одобрят ипотеку, и попросил начальство увеличить сумму в справке 2-НДФЛ. Вместо 65 тысяч ему нарисовали 90.

При проверке данных банк засомневался в реальности этой суммы, запросил выписку из пенсионного фонда и увидел несоответствие. Василию отказали в ипотеке без возможности повторного обращения. Банк проинформировал других кредиторов, и теперь Василий не сможет получить ипотеку и в другом банке.

Если бы он не подделывал справку, а обратился за консультацией к ипотечному менеджеру, возможно, банк предложил бы ему увеличить первоначальный взнос или продлить срок ипотеки, чтобы уменьшить ежемесячный платеж.

Как досрочно погасить ипотеку

В крайнем случае Василию пришлось бы подождать, пока ему повысят зарплату, или найти дополнительные источники дохода.

Рассказать о неофициальных доплатах

Могло быть так, что премии, которые получает Василий, ему платят из «черной кассы» и поэтому он не может их подтвердить документально. Получается, что по справке 2-НДФЛ его официальный доход 65 тысяч, но с премиями он стабильно получает 90.

В таком случае Василию надо честно рассказать банку, что по справке у него один доход, но по факту ему доплачивают и заработок у него выше. Банк уточнит у работодателя полный доход Василия.

Банк не собирается устраивать проблемы работодателю Василия. Его задача — понять реальную платежеспособность потенциального клиента. Если доход подтвердится, банк одобрит ипотечный кредит. Никто не пойдет в ФНС докладывать, что ООО «Ромашка» недоплачивает взносы.

Запрос по форме банка будет использован только как подтверждение дохода. Банк обязуется обеспечить конфиденциальность этой информации.

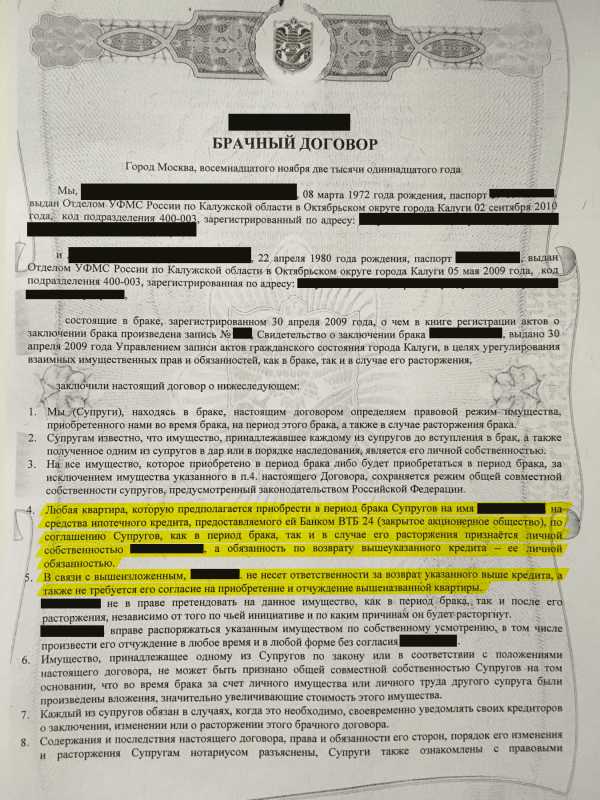

Составить брачный договор

Молодожены Анастасия и Дмитрий решили взять ипотеку, чтобы купить собственную квартиру и съехать от родителей. У Анастасии есть деньги на первоначальный взнос. Супруги договорились, что будущая квартира будет ее собственностью, а Дмитрий не будет участвовать в выплатах по кредиту.

6 причин заключить брачный договор

Такой кредит в банке не одобрят, ведь по действующему законодательству супруг обязан быть стороной договора. Чтобы получить ипотеку, Дмитрий с Анастасией могут заключить брачный договор.

Что делать? 14.08Кем сделать жену в ипотеке?

В брачном договоре надо указать, что Дмитрий не будет нести солидарную ответственность по этому кредиту или по любым кредитным обязательствам Анастасии.

Что делать? 14.08Кем сделать жену в ипотеке?

Пример первой страницы брачного договора. Тут указано, что приобретенная за счет ипотечных средств недвижимость принадлежит только одному из супругов

Пример первой страницы брачного договора. Тут указано, что приобретенная за счет ипотечных средств недвижимость принадлежит только одному из супруговНе подписывать справки самому себе

У Анастасии и Дмитрия есть еще одна проблема: она работает директором на предприятии, которым владеет супруг. Они оба не могут подписать справку о доходе Анастасии, иначе банк заподозрит неладное и откажет в ипотеке. Справку нельзя подписывать самому себе и членам семьи.

В этой ситуации заверить документ может главный бухгалтер организации, исполнительный директор или руководитель отдела кадров.

Не бояться сменить работодателя

Игорь давно работает в одной организации, у него высокий официальный доход, который совпадает с отчислениями в пенсионный фонд, нет родственников среди начальников, а супруга готова участвовать в кредитных обязательствах.

Игорь заполнил заявку, подал ее в банк и ждет ответа. Спустя пару дней ему звонит ипотечный менеджер и загадочно говорит: «Мы рекомендуем вам сменить работодателя».

Это значит, что банк проверил документы Игоря и узнал, что у его работодателя есть проблемы. У банков есть доступ к огромной базе данных о собственниках и работодателях. Если кредитор рекомендует сменить место работы, значит, организация находится в плохом финансовом состоянии и может скоро закрыться.

Если Игорь найдет новую работу и подаст повторную заявку, ему, скорее всего, одобрят кредит.

Подтвердить неофициальный доход

Михаил работает официантом и в среднем зарабатывает 100 000 рублей в месяц, но по 2-НДФЛ у него только 10 000 рублей оклада, а остальное — чаевые. Кажется, что с такими документами у него нет шансов на ипотеку, но некоторые банки могут одобрить Михаилу кредит, если он правильно и честно заполнит анкету.

В анкете он должен подробно рассказать:

- О кредитах, которые брал и погасил до этого.

- Об имуществе, которым владеет.

- О работодателе, у которого трудоустроен.

Банк отправит запрос на имя работодателя Михаила, чтобы проверить достоверность данных. Работодатель должен внести необходимую информацию и заверить ее. Этот документ Михаил представит банку в качестве доказательства доходов.

Если работодатель откажется заверять официальный документ, Михаил может договориться с ипотечным менеджером об устном подтверждении. В этом случае банк позвонит по официально зарегистрированному на имя работодателя номеру и попросит руководителя Михаила устно подтвердить информацию.

Если при звонке кто-то запнется, не сразу вспомнит, как давно работает Михаил, или рядом не будет ответственного лица, банк может отказать в выдаче кредита.

Это я звоню вам из банка

Плюсом для Михаила станет хорошая кредитная история, имущество, вклады и надежный поручитель. Ему надо быть готовым, что банк может установить чуть большую процентную ставку и запросить повышенный первоначальный взнос.

Быть надежным предпринимателем

Не все банки рассматривают предпринимателей на роль ипотечных заемщиков. Это связано с опасениями за стабильность бизнеса.

Чтобы ИП одобрили ипотечный кредит, он должен отвечать требованиям банков:

- Работать не менее полутора лет. Кредиторы считают, что за этот срок становится понятно, удается ли предпринимателю получать прибыль.

- Иметь среднемесячный оборот не менее 50 000 рублей.

- Не иметь существенных сезонных колебаний прибыли. Если предприниматель три месяца в году работает, а остальные девять серфит на Бали, банк может усомниться в стабильности дохода потенциального заемщика.

Некоторые банки категорически отказываются рассматривать заявки от некоторых категорий ИП. Такова жизнь.

В документах, которые представит предприниматель, должны быть отражены его налоговые и пенсионные отчисления. Выбранный режим налогообложения должен соответствовать реальной деятельности. Если банк выявит сомнительные операции, он не захочет рисковать и откажет в ипотеке.

Что делать с деньгами, если вы ИП

Кому точно не дадут ипотеку

Клиентам моложе 20 или старше 65 лет. Если вы слишком молоды, банк сочтет вас ненадежным плательщиком. Пожилым людям кредит не одобрят, потому что минимальный срок выплат — 3 года, а средняя продолжительность жизни в России — меньше 71 года.

Заемщикам без дохода. Если клиент говорит, что будет платить, но не дает никаких сведений о заработке, банк не сможет ему доверять.

Должникам. Долги за коммунальные платежи, алименты, штрафы ГИБДД — все это может стать причиной отказа в ипотеке. Проверьте долги, прежде чем подавать заявку в банк. Узнать о неожиданных и давно забытых долгах можно на сайте ФССП.

Если кредитор обнаружит долги раньше потенциального заемщика, он может порекомендовать оперативно оплатить задолженность и повторно рассмотрит заявку. Но чаще всего кредиторы без объяснений отказывают должникам.

journal.tinkoff.ru

Как повысить шансы на одобрение ипотеки в банке?

По сути дела - это настоящая наука, более похожая на шахматную партию. Мы научим вас как достичь победы в этом противостоянии с банковскими сотрудниками. Итак - начнем!

Банк для получения ипотечного кредита - правильно выбрать и не ошибиться

Любое банковское учреждение работает по определенному алгоритму и вписаться в его правила - значит получить необходимый кредит. В любом случае нужно выбирать именно тот банк, который предлагает наиболее лояльные условия кредитования (больший срок, более низкую процентную ставку и меньший первоначальный взнос и т. д).

Развитость филиальной сети и величина уставного капитала - это последнее, на что необходимо обращать внимание при выборе банка для получения ипотеки. Желательно "подготовить почву". Перед тем, как получать ипотечный кредит, лучше положить небольшой депозит в банк-жертву, оформить пластиковую карточку. Проще говоря, уже являться клиентом банка.

Исправить кредитную историю можно и нужно

Не секрет, что любой банк, перед тем как выдать столь значимый кредит, внимательно ознакомиться с кредитной историей заемщика. То есть, банковское учреждение в любом случае обратиться в БКИ и затребует следующую информацию:

- Брали ли вы кредиты;

- Какие суммы;

- На какие цели;

- Как погашали.

- Обязательно банк узнает и наличие долгов в других банках, непогашенных кредитов и т. д.

Поскольку плохая кредитная история является одним из основных причин отказа в выдаче кредита, за ее чистотой необходимо следить. В любом случае, хотя бы раз в год, необходимо затребовать в БКИ свою кредитную историю для ознакомления (сделать это раз в год можно абсолютно бесплатно). Следите за своей кредитной историей, она очень важна для ваших последующих попыток получить кредит.

Какой должна быть зарплата для получения ипотеки?

Если ваша кредитная история была испорчена по вине банковских сотрудников, которые предоставили в БКИ ложные сведения или по вине сбоя в работе банковских программ, обращайтесь в БКИ или в банк, который подал такие сведения, с претензией. Если она обоснована, данные будут исправлены в течение 30 дней.

Если вы сами испортили свою кредитную историю несвоевременной оплатой кредитных сумм и вам срочно нужен кредит, идите в тот банк, который предоставил такие сведения и берите справку о том, что гасили кредит своевременно. Эта справка подается вместе с пакетом документов на получение кредита. Конечно, не факт, что кредит выдадут, но попробовать можно. Как правило дают. Возьмите несколько незначительных кредитов и четко оплатите их по условиям договора: без просрочеки досрочного погашения. Возможно, что банк не обратит внимание на более позднюю кредитную историю и ограничиться последними записями.

Рассчитайте свой доход

Не берите более дорогую квартиру, нежели можете себе позволить. Рассчитайте все свои доходы и расходы, выявите ту сумму, которую вы сможете безболезненно отдавать банку в качестве погашения ипотечного кредита. Возьмите какую-либо подработку для того, чтобы оперировать большей суммой. Подумайте, смогут ли вам помочь родственники в случае какой-либо экстраординарной ситуации.

Все должно быть просчитано очень четко, ведь деньги не любят ошибок и суеты. Когда идете на собеседование в банк, лучше подготовиться: все необходимые документы должны быть у вас на руках. Большим плюсом будет ваше желание оплатить первый взнос выше минимального 10% порога. Оптимальным решением будет оплата первого взноса в размере 30%. Вы должны производить впечатление солидного человека. Желательно чтоб он был от 30% - тогда точно одобрят

credits.ru

Как повысить свои шансы на одобрение ипотечного кредита?

Ипотека давно и плотно вошла в нашу жизнь. Только на Московском рынке недвижимости в 2022 году порядка 30% сделок заключались с привлечением ипотечного займа. Эта цифра могла быть в несколько раз больше с учетом тех покупателей, которые получили отказ от банка и использовали средства из других источников. Эксперты компании «Метриум» делятся опытом, как повысить свои шансы на одобрение заявки по ипотеке.

Общие критерии и требования к заемщику

Во всех банках есть минимальный перечень требований к клиенту, не соответствуя которым, думать о кредите не стоит.

Возраст заемщика: от 21 до 75 лет.

На самом деле это очень размытые границы. Реальная нижняя планка находится на уровне 23 лет. Как правило, к этому возрасту клиент уже закончил обучение, нашел работу и получил некоторый опыт, на основании которого можно прогнозировать его дальнейшие перспективы. Да, в некоторых случаях в число заемщиков могут быть включены совершеннолетние дети с 18 лет, если они, например, являются получателями жилищной субсидии, но основным или тем более единственным заемщиком в таком возрасте стать не получится. Верхняя граница находится на уровне официального пенсионного возраста в России, то есть женщины – до 55 лет, мужчины – до 60 лет. Большинство банков выдают кредит на срок до наступления пенсионного возраста, некоторые рассчитывают на погашение для работающих пенсионеров до 65. Лишь единицы включают в число получателей кредита людей старше 65 лет, и то при условии, что он не единственный участник сделки, с обязательным страхованием жизни и здоровья по очень высокому тарифу.

Гражданство Российской Федерации и регистрация.

В абсолютном большинстве банков предпочитают не связываться с нерезидентами России. Единицы готовы кредитовать иностранцев при условии предоставления всех официальных документов. Стоит ли говорить, что критерии оценки при этом будут максимально жёсткими. Для граждан России желательно наличие постоянной или временной регистрации на территории РФ. Если на момент покупки заемщик продал свое прежнее жилье и не имеет прописки, достаточно указать в анкете место проживания. Однако, для некоторых банков принципиально, чтобы регистрация была в регионе нахождения филиала или отделения банка.

Наличие постоянного источника дохода.

Источниками дохода, принимаемыми на рассмотрение, считаются:

- работа по найму – общий стаж работы от 1 года, на последнем месте – от 3 до 6 месяцев минимум;

- собственный бизнес – существование бизнеса минимум от 1 года;

- пенсия;

- официально получаемые алименты, доход от аренды недвижимости и другие документально подтвержденные регулярные источники дохода.

Важно, что получение единоразовой материальной помощи, неофициальных алиментов, сдача квартиры без уплаты налогов банками при рассмотрении заявки не учитываются.

Если вы соответствуете основным критериям банка, то смело можно подавать заявку на кредит.

Способы подачи заявки и поведение в банке

Для увеличения шансов на получение одобрения в кратчайшие сроки самый проверенный способ – подача заявок сразу в несколько банков. Это можно сделать как самостоятельно, так и через ипотечного брокера. Во-первых, так вы экономите свое время. Во-вторых, увеличиваете шансы на одобрение хотя бы у одного кредитора. В-третьих, расширяете возможность выбора лучших условий в случае положительного решения сразу по всем заявкам.

Если вы решили взять все в свои руки, то имейте ввиду, что подавать заявки в некоторые банки можно удаленно – через сайт или личный кабинет на сайте. Однако, многие до сих пор предпочитают личное общение с менеджером с глазу на глаз. В этом случае подготовьтесь: внешний вид играет важную роль (опрятная одежда, отсутствие запаха алкоголя). Наличие татуировок из мест отбывания наказаний, состояние алкогольного опьянения, признаки затуманенного сознания – требуют от менеджеров соответствующих пометок к заявке и последующему отказу.

Уточните заранее список необходимых документов, чтобы не ходить в банк дважды. Приготовьтесь к максимально подробному заполнению анкеты. Многие поверхностно относятся к этому документу, указывая в нем только ФИО и желаемые параметры кредита. Однако, именно посредством анкеты кредитор знакомится со своим будущим клиентом и принимает решение – дать ему деньги в долг или нет. Графы о наличии в собственности недвижимости и автомобиля играют немаловажную роль, заполнив один или нескольких пунктов вы увеличиваете шансы на одобрение.

Главное – это правдивость информации. Сведения в анкете обязательно подтверждаются документами и проверяются через различные базы данных. Предоставление неверной информации или умалчивание важных фактов является для банка негативным сигналом и увеличивает вероятность отказа.

Кредитная история

При рассмотрении заявки на ипотеку первым делом банк проверяет кредитную историю потенциального заемщика. Критерием ее оценки являются следующие факторы:

1. Отсутствие кредитной истории. Многие гордятся тем, что никогда не пользовались заемными средствами. Однако для банка такой клиент является «темной лошадкой», то есть невозможно предсказать его поведение по отношению к кредиту в чрезвычайной ситуации, а это важно, ведь ипотека – долгосрочный продукт. При наличии у банка других сомнений, отсутствие кредитной истории увеличит вероятность отказа.

Совет: Сформируйте кредитную историю. Возьмите небольшой кредит на 2-3 месяца на дорогостоящую вещь, даже если вы можете позволить себе купить ее «здесь и сейчас». Переплата по процентам за столь короткий срок будет минимальна, а положительную кредитную историю вы себе создадите.

2. Наличие положительной кредитной истории. Существование ранее погашенных без просрочек ссуд увеличивает шансы на одобрение новой заявки. При наличии действующего кредита будет рассчитано, хватит ли оставшихся средств на погашение еще одного. Если дохода клиента достаточно для обслуживания текущего и нового займа, то это положительный фактор.

3. Наличие негативной кредитной истории. С какого момента считать кредитную историю негативной, каждый банк определяет для себя сам в зависимости от своей кредитной политики и отношения к рискам. Для одних стоп-фактором станет наличие просрочек свыше 5 дней за последние 10 лет. Для других этот стоп-фактор наступит при наличии просрочек свыше 30 дней за последние 5 лет. Кто-то в принципе рассматривает кредитную историю только за прошедший год. Одно можно сказать точно – чем крупнее банк и привлекательнее его условия, тем жестче подход к оценке предыдущего опыта кредитования клиента. И наоборот – чем менее популярен банк и выше ставка, тем лояльнее он будет смотреть на клиента.

Совет: При погашении займа обязательно возьмите справку о том, что полный расчет по кредиту произведен и у банка нет к вам финансовых претензий. Убедитесь, что ссудный счет закрыт и не осталось никаких долгов по процентам или пеням со штрафами, если в процессе обслуживания вы допускали просрочки. Задолженность даже в 10 копеек порой может привести к очень неприятным последствиям через несколько лет.

Параметры планируемой сделки

Реальная оценка своих сил и запросов положительно влияет на рассмотрение заявки. В параметрах сделки в первую очередь стоит учесть размер первоначального взноса. Имеющиеся собственные вложения в предстоящую покупку всегда будут положительно оценены банком, даже при наличии программ кредитования в размере 100%. Тем не менее кредитор анализирует не абсолютную величину собственных средств, а их соотношение к стоимости недвижимости, поэтому так важно оценить свои желания и возможности. Например, собственный 1 млн рублей может составлять 50% по отношению к стоимости квартиры в 2 млн или 20% к жилью за 5 млн, или 10% к квартире за 10 млн рублей. Оптимальным первоначальным взносом считается 20%, поэтому шансов получить одобрение на сделку при покупке квартиры стоимость 5 млн выше, чем за 10 млн. Если же собственные накопления находятся ниже границы 20% и есть возможность подождать со сделкой, то лучше подкопить денег.

Наличие созаемщиков также является положительным фактором. Дело в том, что при прочих равных условиях приоритет отдается семейным парам. В этом случае жена чаще всего участвует в сделке как созаемщик, независимо от того, работает она или нет. А вот оба работающих супруга, то есть два созаемщика с доходом, повысят шансы на одобрение еще больше. Также, в случае недостаточности дохода основного заемщика, можно привлечь родственников или третьих лиц. Важно, что для банка участие в сделке несвязанных родственными узами лиц, наименее предпочтительно, с учетом опыта судебной практики.

Зачастую люди в пылу азарта готовы согласиться на кредит, платежи по которому составят свыше 50% от их дохода. Будущие заемщики рассчитывают «потерпеть», ужимая максимально свои расходы на проживание, но взять квартиру подороже. В большинстве банков в расчет максимальной суммы кредита заложено, что платеж не может превышать 50% от дохода семьи. При росте этого показателя клиенту не откажут, но скорее всего предложат меньшую сумму. Стоит обратить внимание на этот факт, так как некоторые кредиторы готовы одобрить клиенту больший размер ссуды при одинаковой ставке, не заботясь о том, на что будет жить семья долгие годы, особенно в случае наступления неприятностей в виде болезни или сокращения.

«Мы раскрыли далеко не все секреты «банковской кухни», – комментирует Наталья Круглова, генеральный директор компании «Метриум», участник партнерской сети CBRE. – Рассмотрение заявок на кредит – сложный и многосоставный процесс. В некоторых банках эти решения принимаются сотрудниками, в других – при помощи алгоритмов скоринговых систем. И в том, и в другом случае возможны отказы по совершенно непонятным и нелогичным причинам, будь то человеческий фактор (неверно введенный в систему параметр) или технический сбой. В одних случаях это легко и быстро решаемый вопрос, в других – переподача запроса возможно только через некоторое время. Поэтому мы и работаем с заявками наших клиентов сразу с несколькими надежными партнерами, помогая им собрать полный пакет документов и получить решение в максимально быстрые сроки на оптимальных для них условиях».

Источник: Метриум Групп

vsenovostroyki.ru