Как проверить человека на долги по кредитам: как узнать задолженность по кредитам

могут ли забрать дом за долг отца — вопросы от читателей Т—Ж

Ребята, привет.

Пишет вам читатель из Днепра.

Подскажите дальнейшее развитие событий со стороны банка. У меня отец алкоголик, на кредитке долг около 15 000 грн. Все пропил. Абсолютно неподъемная сумма для семьи. «Работает» на заводе, ходит 1 раз в неделю с лета 2017 года. Целыми днями лежит смотрит телевизор. Уже пару раз звонили ему из банка, я случайно услышал, он отвечал «отдам, скоро отдам» и другие типичные отговорки.

Доход мой и матери около 6000 грн. У нее постоянно долг на кредитке, около 2000 грн, тоже с просрочками небольшими.

Можете подсказать, как можно узнать, сколько точно отец должен банку? Через украинское бюро кредитных историй или как-то еще? И что будет делать банк, если так дальше продолжится? У нас есть дом, записан на маму, не заберут ли его в качестве долга? Очень надеюсь на ответ.

Юрий

Здравствуйте! Спасибо за ваш вопрос и вашу откровенность. Вопрос очень деликатный. Попробую помочь вам разобраться.

Попробую помочь вам разобраться.

Мишель Коржова

отвечает на вопросы про кредиты

Как узнать размер долга

Как и в России, на Украине доступ к кредитной истории есть только у самого заемщика или также у организации, которой он дал согласие на ознакомление с кредитной историей. Так, в некоторых бюро есть специальная услуга, которая позволяет с согласия заемщика показывать кредитную историю выбранным лицам и организациям. Но вряд ли такое согласие давал ваш отец.

Чтобы узнать размер долга отца, вам лучше обратиться напрямую к кредиторам. Банк вряд ли назовет точную сумму долга до копейки, потому что такие сведения являются банковской тайной. Но если вы намерены помочь отцу с оплатой, вам могут сказать примерный размер платежа и задолженности.

ст. 60 ЗУ о банках и банковской деятельности

Как банки взыскивают долги

Методы взыскания кредиторских задолженностей на Украине не сильно отличаются от российских. Если долг не будет оплачен, у банка есть два варианта.

Передать долг коллекторскому агентству. В отличие от России на Украине нет отдельного закона, который регламентирует коллекторскую деятельность. Поэтому попытки некоторых агентств взыскать долг с неплательщика могут отличаться агрессивностью, будьте к этому готовы.

ст. 512 ГК Украины

С домом вашей мамы чуть сложнее. По ст. 73 Семейного кодекса Украины взыскание по долгам супруга могут обратить только на его личное имущество или на долю в праве общей совместной собственности, которая выделена в натуре — то есть четко определена. Получается, что по своим долгам ваш отец будет отвечать личным имуществом или долей в праве.

На общее же имущество супругов взыскание может быть наложено, только если в суде докажут, что кредит ваш отец взял в интересах семьи. Как я понимаю, это не так.

Поэтому, скорее всего, волноваться не стоит — дом записан на маму, доля отца не определена, а кредит ваш папа брал на свои нужды. Но на практике может быть иначе. В России суды иногда разрешают дела настолько изумительно, что мы посвятили им рубрику «Изумительные истории». Риск есть всегда.

Риск есть всегда.

Как избежать негативных последствий

Любой кредитор заинтересован в выплате долга без привлечения сторонних организаций. Если вы готовы помочь отцу с погашением кредита, обратитесь напрямую в банк и объясните ситуацию. Назовите посильные к ежемесячной выплате суммы.

А еще почитайте наш ответ Дмитрию о том, как ограничить родственника в оформлении новых кредитов. Учитывая зависимость вашего отца от алкоголя, такое ограничение поможет избежать новых проблем с долгами. И избавить вас от опасений за имущество и спокойствие мамы.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

К Вам поступают звонки из банков и кредитных организаций по взысканию долгов?

Замучили звонки из банков и кредитных организаций по взысканию долгов, ваших или ваших знакомых? Принимаем следующие методы ответной борьбы.

Как общаться с коллекторами?

При поступлении звонка, вежливо попросите представиться, назвать полную фамилию, имя и отчество, организацию. Тем временем включите диктофон или видеозапись, фотоаппарат — они сейчас есть почти в каждом телефоне.

Объясните коллектору, что вы готовы решать вопрос об оплате в установленном законом порядке, путем разрешения вопросов о задолженности в суде. Если коллектор все же продолжает высказывать претензии, то постарайтесь убедить его прислать все свои финансовые претензии в письменной форме. При этом напомните, что все необходимые данные должны быть Вам высланы заказным письмом. Попросите приложить к письму: копию кредитного договора, копию Устава коллекторской компании, доверенность, которую получил сотрудник организации на пользование персональными данными должника, учредительные документы и подробный расчет сумм задолженности. Все пересланные документы попросите заверить соответствующими подписями и печатями. Пока такого письма не будет, продолжение разговора бессмысленно.

В период разговора с коллекторами нельзя что-либо отрицать или с чем-либо соглашаться. Ваша позиция должна быть нейтральной, ведь пока нет письменных претензий или решения суда, никто не вправе требовать выплаты непонятных процентов и комиссий.

В случае если вам хамят, вымогают деньги, угрожают физической расправой, уничтожением имущества, «украшают» двери или стены надписями и у Вас уже есть неопровержимые доказательства в виде аудио, видео, фото файлов, смс и электронных писем – обращайтесь в полицию. Но сами никогда не угрожайте коллектору, так как в этом случае они так же могут написать заявление в органы внутренних дел.

В случае если вы действительно имеете долг по кредиту и не имеете возможности в настоящий момент выполнить свои обязательства, помните, что есть закон «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ. В нем четко указано, что коллекторам не допускается совершать следующие действия:

непосредственное взаимодействовать с заемщиком или лицом, предоставившим обеспечение по договору; непосредственное взаимодействовать или взаимодействовать посредством коротких текстовых сообщений, направляемых с использованием сетей подвижной радиотелефонной связи, в рабочие дни в период с 22 до 8 часов по местному времени и в выходные и нерабочие праздничные дни с 20 до 9 часов по местному времени. Кредитор, коллектор, не вправе совершать юридические и иные действия, направленные на возврат задолженности, с намерением причинить вред заемщику или лицу, предоставившему обеспечение по договору. Из закона следует, что вас не могут беспокоить звонками и смс в позднее время, а также никаких визитов к вам домой коллекторы осуществлять не могут. И тем более не имеют права портить ваше имущество (путем нанесения надписей), угрожать вам и вымогать денежные средства. А также в случае если коллекторы набрались наглости и ворвались в вашу квартиру с угрозами, то всегда вызывайте полицию, ведь противоправное поведение коллектора налицо.

Кредитор, коллектор, не вправе совершать юридические и иные действия, направленные на возврат задолженности, с намерением причинить вред заемщику или лицу, предоставившему обеспечение по договору. Из закона следует, что вас не могут беспокоить звонками и смс в позднее время, а также никаких визитов к вам домой коллекторы осуществлять не могут. И тем более не имеют права портить ваше имущество (путем нанесения надписей), угрожать вам и вымогать денежные средства. А также в случае если коллекторы набрались наглости и ворвались в вашу квартиру с угрозами, то всегда вызывайте полицию, ведь противоправное поведение коллектора налицо.

Кроме того следует помнить, что если вы являетесь должником, требуйте, чтоб кредитор обратился за взысканием долга в суд. По решению суда будет выдан исполнительный лист. Его исполняют только судебные приставы, которые работают по закону об исполнительном производстве. Помните, что приставы не могут наложить арест на предметы первой необходимости, описать жилье, телевизор, если они единственные. И так далее. Ограничений достаточно много. Взыскание на доходы, будет наложено тоже в пределах определенных законом процентов.

И так далее. Ограничений достаточно много. Взыскание на доходы, будет наложено тоже в пределах определенных законом процентов.

Никогда не верьте коллектору на слово. Коллекторы используют разные уловки. Показывают, например, бумагу — якобы решение суда. Там может быть написано все, что угодно. Но это «филькина грамота», верить которой не нужно. Проверить решение суда возможно на сайте суда, которым принято данное решение.

Запомните для себя важное правило: если вы брали кредит в одном банке, но деньги с вас требует совершенно другая организация, то не спешите возвращать долг. Сначала обратитесь в банк-кредитор, узнайте, уступили они третьему лицу права на ваш долг или нет. Уступка права требования должна быть оформлена отдельным договором. Для договора обязательна письменная форма (простая или нотариальная). Для передачи права требования достаточно договоренности между старым и новым кредиторами. Согласия Вашего не требуется, но при этом вы должны быть письменно уведомлены о том, что права требовать с вас долг перешло к другому лицу.

Итак, если Ваш банк не уведомлял вас о том, что право требования долга передано другому лицу, не отдавайте деньги коллекторам.

Зачастую коллекторы начинают названивать и писать письма родителям и близким родственникам.

Коллекторы, применяя психологические методы убеждения, заставляют родственников, особенно пожилых родителей, которые воспринимают такие вещи близко к сердцу, принять меры и срочно, лично самим оплатить долг. Родственники идут и переводят деньги на указанные им счета. Но где гарантия, что деньги ушли туда, куда нужно, и долг погашен полностью, а через неделю или месяц им не придут новое сообщение о долге?

Еще одно правило для родственников должников. Если Вы не являетесь стороной кредитного договора – так почему вы должны платить? Сообщите коллекторам, что эти вопросы они должны решать с должником, а не с вами. А в случае если коллекторы проявляют настойчивость, угрожают, сообщите им, что если они еще раз позвонят, вы обратитесь в полицию. Как правило, это помогает. Так как такие действия являются вымогательством, а это уголовно наказуемое деяние. Не бойтесь угроз, тем более, если у вас лично нет кредитов. Никто не может просто взять и отобрать ваше имущество.

Как правило, это помогает. Так как такие действия являются вымогательством, а это уголовно наказуемое деяние. Не бойтесь угроз, тем более, если у вас лично нет кредитов. Никто не может просто взять и отобрать ваше имущество.

Если вы не знаете должника, или Ваш телефон оказался ошибочно внесенным в базу коллектора. Объясните коллектору, что по данный номер принадлежит совершенно другому человеку; что должник Вам не известен и место нахождения его вы не знаете; занесите номер телефона в черный список оператора связи; в случае если звонки продолжаются, попросите предоставить сведения о банке, в котором имеется задолженность; обратитесь в банк с просьбой разобраться в данной проблеме и исключить ваш контактный телефон из списка должников; В случае если звонки продолжаются, записывайте разговоры на диктофон и подавайте заявление в прокуратуру.

Юрисконсульт ОМВД России по Артинскому району

Единый реестр должников в Украине в 2020 году: как проверить себя

За последние полгода более миллиона украинских компаний и физлиц попали в реестр должников. Это список, куда заносят всех, кто не оплатил штрафы, налоги, алименты и другие долги. Редакция MC Today рассказывает, как проверить, есть ли у вас долги, и что может случиться, если да.

Это список, куда заносят всех, кто не оплатил штрафы, налоги, алименты и другие долги. Редакция MC Today рассказывает, как проверить, есть ли у вас долги, и что может случиться, если да.

Сколько должников в Украине

Согласно информации на сайте для работы с открытыми данными «Опендатабот», с 2016 года количество должников постоянно увеличивается. До 2016-го в реестр попали более 516 тыс. должников, в 2017-м – 1,2 млн, в 2018-м – еще 1,4 млн. С начала 2019-го в реестр добавились более одного миллиона людей.

Больше всего задолжали «ПриватБанку»: в списке должников 113 тыс. человек. На втором месте – Государственная судебная администрация: ей деньги должны около 23 тыс. человек и компаний. На третьем месте – «Первый Украинский банк» с показателем в 20 тыс. человек.

«Опендатабот»

Новое исследование Opendatabot показало, что ситуация еще сильнее ухудшилась. На конец декабря 2019 года в Едином реестре должников Украины числится уже 1,7 млн. человек. Из них 92% – физические лица, 8% – юридические.

Из каких видов взысканий состоит общая цифра в Реестре должников. Источник: Opendatabot

Что такое реестр должников

В Едином реестре должников собраны данные о любых имущественных обязательствах, например, о задолженностях по алиментам и неоплаченных штрафах. Если вы проиграли суд и не выполнили его решение, не оплатили штраф за нарушение правил дорожного движения, то можете оказаться в этом списке. Должники банков тоже попадают в этот реестр (если вы вовремя не выплатили кредит, например).

Также можно узнать, есть ли запрет на выезд за границу из Украины (см.ниже).

Почему это важно

Должникам из реестра могут запретить выезд из страны, отказать в открытии счетов в банке, отменить запросы на отчуждение имущества, то есть передачу вещей в собственность другого человека. Еще вам могут отказать в предоставлении любых нотариальных услуг, например, для покупки или продажи недвижимости, а также это может повлиять на решение работодателя при приеме на работу.

Как в 2020 году проверить, находитесь ли вы в списке должников

Вариант №1

В ноябре 2019 года Министерство юстиции Украины официально открыло полный доступ к Единому реестру должников.

Пошаговый порядок действий:

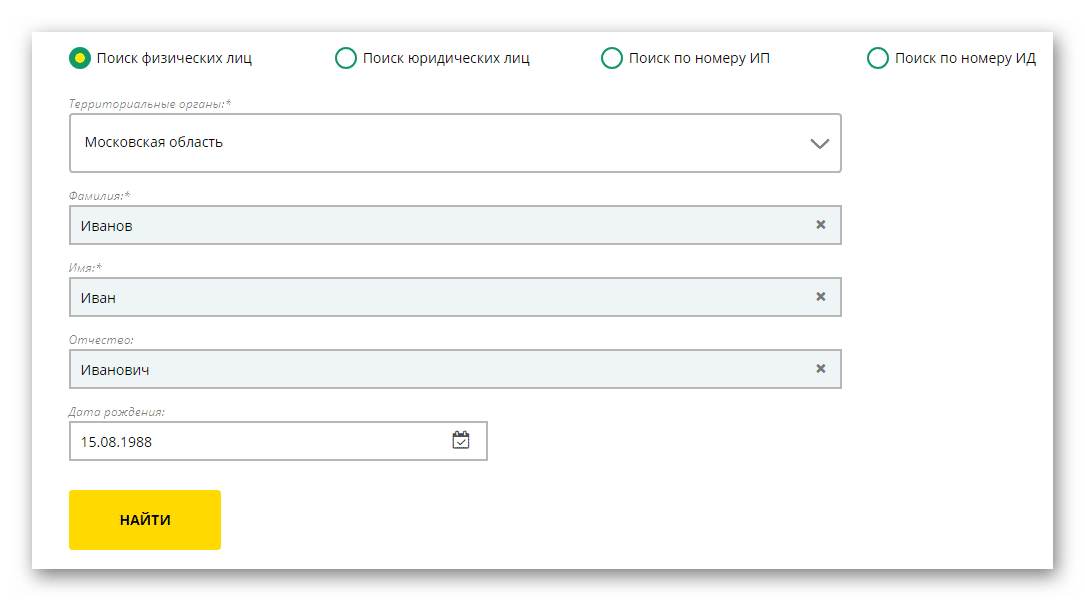

- На официальном сайте Реестра вам нужна первая вкладка – «Поиск должников».

- Выбираете тип должника – физическое или юридическое лицо

- Заполняете данные человека или предприятия, выбираете категорию взыскания (например, можно отдельно выбрать и проверить штрафы, алименты, восстановление на работе, выселение и много других видов взысканий)

- Если человек (или предприятие) найден, то в таблице вы увидите номер исполнительного производства и кем выдан документ, по какой категории проводится взыскание. А еще есть важное поле – кто исполнитель, и как с ним связаться. Это очень важное нововведение!

На остальных вкладках Реестра должников вы можете увидеть выборку должников по алиментам или зарплате, а также список тех, кто мешает отцу или матери видеться с ребенком, хотя по решению суда должны позволять это.

Как выглядит окно поиска в Едином реестре должников Украины

Вариант №2

Еще один способ проверить, не попали ли вы Единый реестр должников, – это «Опендатабот».

Вам нужно открыть бот в одном из мессенджеров и отправить ему свой идентификационный номер. Бот даст информацию, есть ли вы в списке должников. Вот как это выглядит:

Как узнать, есть ли запрет на выезд за границу из Украины

На этот вопрос есть понятный ответ в еще одной инструкции Opendatabot. Как самостоятельно понять, что на границе могут быть проблемы?

Не разрешить выехать за границу могут:

- тем, кто уклоняется от судебных решений – это главная причина ограничения на выезд;

- тем, кто знает государственную тайну;

- осужденным за уголовное преступление;

- находящимся под административным надзором Национальной полиции;

- тем, кому назначена мера пресечения до окончания уголовного производства.

Как правило, человек знает, что при выезде за границу могут быть сложности. Но часто, если он занесен в Реестр должников по алиментам, то он может и не догадываться о том, что ему запрещен выезд за границу из Украины. Как проверить? С помощью указанных двух вариантов (сайт Единого реестра и Опендатабот) вам лучше проверить три базы:

Но часто, если он занесен в Реестр должников по алиментам, то он может и не догадываться о том, что ему запрещен выезд за границу из Украины. Как проверить? С помощью указанных двух вариантов (сайт Единого реестра и Опендатабот) вам лучше проверить три базы:

- Реестр должников по алиментам;

- Реестр налоговых долгов;

- Реестр лиц в розыске.

Минюст опубликовал реестр должников. Как проверить себя и других

24 Декабря, 2019,

11:01

14337

Министерство юстиции выложило в формате открытых данных сведения из реестра должников, сообщает Опендатабот. Ранее их можно было получить через поиск на сайте исполнительной службы.

Ранее их можно было получить через поиск на сайте исполнительной службы.

Но благодаря открытым данным удалось узнать общее количество должников в стране — их насчитывается 1,7 млн.

- 92% исполнительных производств касаются физлиц;

- 8% — юрлиц.

Почему попадают в реестр:

- проиграли в суде и не выполнили решение;

- не уплатили административный штраф;

- вовремя не оплатили коммунальные услуги;

- не уплачивают алименты;

- вовремя не выплатили кредит и не банк изымает деньги через нотариуса.

Чем это грозит должнику

Должникам из реестра могут запретить выезд из страны, отказать в открытии текущих счетов в банках, отменить запросы на отчуждение имущества или отказать в предоставлении любых нотариальных услуг (например, для покупки или продажи недвижимости), а также это может повлиять на отношение работодателя при приеме на работу.

Юрист «Опендатабот» Никита Подгайный

Как проверить себя и других в реестре должников

Чтобы узнать в «Опендатабот», есть ли у человека долги, понадобится персональная информация — его индивидуальный налоговый номер (ИНН).

Без раскрытия личных данных проверить можно только себя — достаточно ввести в «Опенадтабот» номер ИНН и пролистать до раздела «Реестр должников».

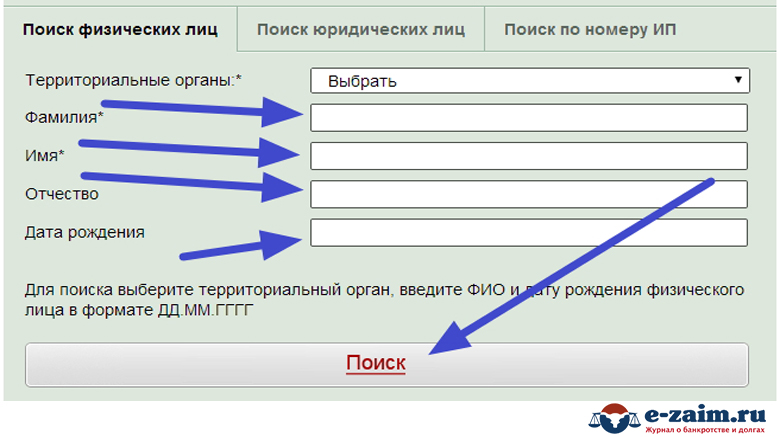

Проверить человека в реестре должников проще на сайте исполнительной службы. Там для поиска можно использовать ФИО и дату рождения.

Найти юрлицо в реестре должников не сложно — достаточно ввести код ЕГРПОУ и пролистать до раздела «Исполнительные производства». Или ввести код на сайте исполнительной службы.

Еще про реестры:

Бизнес после смерти предпринимателя | Кому достанется бизнес после кончины владельца — Эльба

Люди умирают, а бизнес остаётся.

Из нашей статьи вы узнаете:

🏺 Кому по закону достанется бизнес в наследство.

🔚 Что будет с ИП и ООО после смерти предпринимателя.

👤 Как с помощью завещания и наследственного договора оставить бизнес выбранному человеку.

Раздел V части 3 Гражданского кодекса «Наследственное право»

Кому достанется бизнес без завещания: наследники по закону

Наследование бывает по закону, завещанию и наследственному договору.

Если человек при жизни не выбрал наследника, за него это сделает закон.

Наследники — это родственники, которые встают в очередь на наследство по степени родства. Среди родственников нет гражданских мужа и жены. Это значит, без завещания им ничего не полагается.

Всего есть восемь очередей. Каждая следующая очередь подходит, только когда нет ни одного человека из предыдущей.

- Первая очередь — супруг, дети и родители. Важно, что к детям относится зачатый, но ещё не родившийся ребёнок.

Для раздела наследства ждут его появления.

Для раздела наследства ждут его появления. - Вторая очередь — родные братья и сёстры с двумя или одним общим родителем, дедушки и бабушки.

- Третья очередь — дяди и тёти.

- Следующие очереди — более дальние родственники.

Наследство одинокого человека получит государство.

Наследники одной очереди получают наследство поровну. Но сначала выделяют так называемую супружескую долю и отдают супругу. Это половина от наследства, которое появилось в браке.

Наследники бывают недостойные — они ничего не получат. К ним относят:

- Близких, которые угрозами или побоями заставляли человека написать завещание, если случай дошёл до суда.

- Лишённых прав родителей.

- Неплательщиков алиментов и детей, которые не заботились о родителях в старости.

Что будет с ИП и ООО после смерти предпринимателя

Бизнес — это собственность человека, которая после смерти переходит к наследникам так же, как квартира и машина. Что достанется наследникам, зависит от формы бизнеса — ИП или ООО.

Что достанется наследникам, зависит от формы бизнеса — ИП или ООО.

Представим, что у человека был магазин. Помещение в аренде, есть товар на продажу, деньги на счёте, продавцы в найме и зарегистрирован товарный знак. Наследниками являются жена и три сына.

Если человек вёл бизнес как ИП

Статус ИП прекращается со смертью человека.

Налоговая выписывает предпринимателя из реестра. Наследники не получают статус ИП в наследство. Юридически бизнес закрывается. По наследству переходят только активы. Если жена и дети хотят продолжить дело, надо открывать своё ИП или ООО.

Договор аренды прекратится по ст. 418 ГК РФ. Для продолжения торговли нужно заключать новый договор с арендодателем.

Товар и деньги на счёте перейдут к наследникам в равных долях.

С продавцами трудовой договор прекратится по п. б ст. 83 ТК РФ. Долг по зарплате обязаны погасить наследники, которые забрали товар и деньги. Иначе это заставит сделать суд как в деле № 33-2497/2017. Наследники могут нанять работников заново в своё ИП или ООО.

Наследники могут нанять работников заново в своё ИП или ООО.

Товарный знак переходит по наследству. В течение года наследник может продать его или оформить на своё ИП. После на товарный знак прекращается правовая охрана. Так сказано в п. 85 Постановления Пленума ВС РФ от 29.05.2012 № 9.

Если человек был участником ООО

После смерти участника ООО продолжает работать. Договор аренды действует, товар остаётся на балансе, а деньги на счёте, продавцы работают, товарный знак в силе.

Наследники не имеют прав на активы ООО. К наследникам переходит доля умершего. Это значит, теперь они управляют ООО и получают прибыль.

Есть разница, был ли партнёр по бизнесу.

Когда человек работал с партнёром, порядок входа в ООО надо смотреть в уставе. Может оказаться, что наследники входят в бизнес с его согласия.

Если партнёр не хочет работать вместе, он выкупает у наследников долю по рыночной цене. Сам бизнес наследники не получат. Захочет — даёт согласие и наследники регистрируется как участники ООО.

Например, умер участник с долей 51 % уставного капитала.

Долю покупал будучи женат. Сейчас его наследники — жена и три сына. Партнёр согласился взять в бизнес всех четверых.

Доля поделятся так. Сначала жена получит супружескую половину — 25,5 %. Оставшиеся 25,5 % поделятся поровну между сыновьями и женой по 6,375 %. Сыновья получат по 6,375 %, а жена 31,875 % (25,5 % + 6,375 %).

Если человек владел ООО один, его доля в 100 % перейдёт к наследникам. Арифметика долей будет как в предыдущем примере. Наследники зарегистрируются в налоговой и без проблем продолжат торговлю в магазине.

Что будет с кредитами и долгами

Кредиты и дебиторка предпринимателя переходят наследникам. Но только в пределах стоимости полученного наследства. Стоимость считают общую — и бизнес, и квартиры с машинами.

К примеру, если человеку достался товар из магазина умершего на 1000 000 ₽ и долг по кредиту на 2000 000 ₽, то отдать нужно только миллион.

В жизни это значит, что наследникам придётся платить банкам, поставщикам и арендодателям. При этом наследники не обязаны возвращать кредит досрочно. Есть график платежей — по нему и платят. Это правило из п. 59 Постановления Пленума ВС РФ от 29.05.2012 № 9.

Единственный способ не получить долги — отказаться от наследства. Забрать квартиру, но отказаться от доли ООО нельзя, только от всего наследства целиком. Отказ оформляют у нотариуса.

Опасность: бизнес раздробится между наследниками

Если наследников несколько, бизнес распадётся на кусочки. Между родственниками возникнет так называемая общая долевая собственность.

Наследники могут переделить наследство как хотят. Например, отдать бизнес тому, кто разбирается. Для этого оформляют соглашение. Если один забирает бизнес, он отдает что-то другое из наследства или платит компенсацию.

Совсем не факт, что наследники договорятся. Бизнес может так и остаться в нескольких руках. И здесь часто возникают две проблемы. Первая — наследники не умеют вести дела. Вторая — наследники будут спорить, как надо вести бизнес. Итог один — бизнес погибнет.

Первая — наследники не умеют вести дела. Вторая — наследники будут спорить, как надо вести бизнес. Итог один — бизнес погибнет.

Как передать бизнес выбранному человеку

Завещание и наследственный договор отменяют наследование по закону. Имущество человека получают не родственники, а выбранный наследник.

Завещание

Завещанием удобно назначить наследника, которому предприниматель готов оставить своё дело. Сообщать о выборе ему самому и родственникам необязательно. Получать чьё-то разрешение тоже не нужно. После смерти наследника найдёт нотариус и позовёт оформлять наследство.

Если бизнес в форме ООО, завещают долю. ИП завещает активы, но не статус.

Назначить наследником можно кого угодно: сына, гражданскую жену, делового партнёра или благотворительный фонд. (Кота, если что, нельзя). Выбрать можно сразу несколько наследников и каждому завещать что-то. Например, сыну долю ООО, а жене квартиру.

Принцип «завещаю, кому захочу» ограничен правилом обязательной доли. Несовершеннолетние дети и родители на пенсии получают наследство, даже когда в завещании о них ни слова. Их доля — половина того, что полагалось бы без завещания.

Несовершеннолетние дети и родители на пенсии получают наследство, даже когда в завещании о них ни слова. Их доля — половина того, что полагалось бы без завещания.

Чтобы обязательную долю не отрезали от бизнеса, нужно оставить семье другое имущество.

Завещание составляют у нотариуса. Но когда человек при смерти в больнице, можно позвать главврача — он заверит завещание и передаст нотариусу. Кто ещё заменяет нотариуса, написано в ст. 1127, 1129 ГК РФ.

В общем, завещание — это свободный выбор наследника. И у него есть другие полезные опции:

📜 Подназначить наследника на случай, если первый тоже умрёт или откажется от бизнеса.

📜 Завещать актив или целый бизнес, которого ещё нет, но вдруг появится.

📜 Лишить наследства конкретного родственника (нельзя только лишить обязательной доли).

📜 Переписать или отменить завещание в любой момент.

📜 Назначить исполнителя завещания — человека, который проследит за переоформлением бизнеса.

Наследственный договор

В России наследственные договоры заключают с 1 июня 2019 года.

Наследственным договором человек выбирает наследника, который обязан что-то сделать взамен. Наследник в курсе, что он получит наследство. Звонок нотариуса не станет сюрпризом.

Договор подойдёт, когда предприниматель хочет оставить бизнес на условиях. Например, долю ООО получает партнёр. Взамен он обязан половину прибыли отдавать сыну или взять на работу жену умершего.

Встречная обязанность отличает договор от завещания. Наследник по завещанию ничем не обязан, кроме кредитов и долгов.

Условия договора ограничены обязательной долей. Поэтому маленьким детям и родителям на пенсии хорошо оставить часть наследства. Иначе от бизнеса отщипнут несмотря на договор.

Наследственный договор оформляют у нотариуса, куда предприниматель и наследник приходят вместе. В больнице или где-то ещё, если смерть близко, нельзя.

У договора тоже есть интересные опции:

📝 С каждым наследником можно заключить отдельный договор. Сообщать одному о другом не обязательно.

📝 Предприниматель может отменить договор, если передумал. Но когда наследник успел что-то заплатить, всё придётся вернуть.

📝 Предприниматель может спокойно продать, подарить или закрыть обещанный наследнику бизнес. Запрет в договоре не сработает.

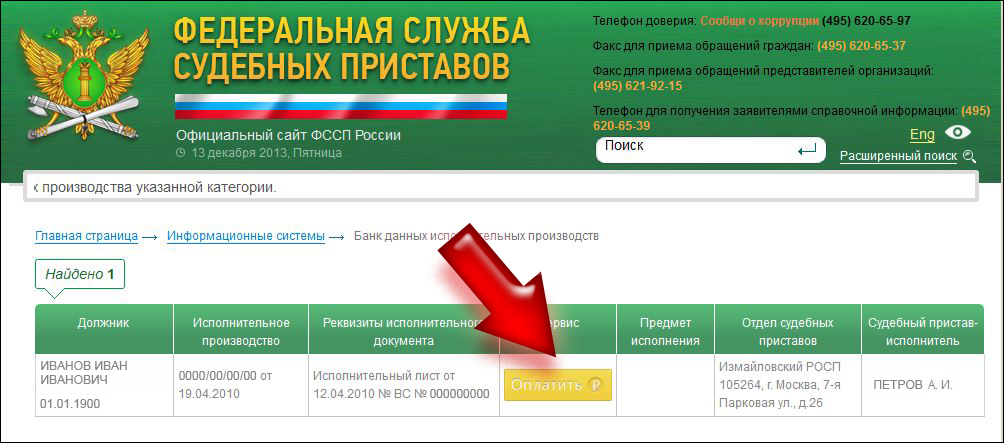

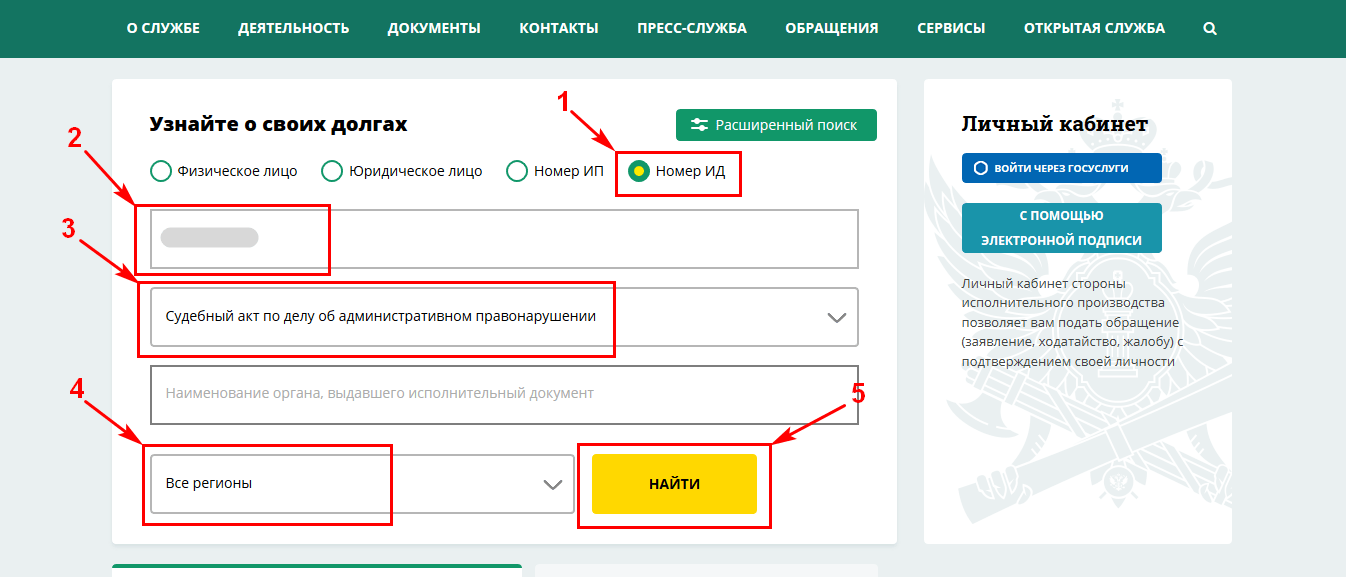

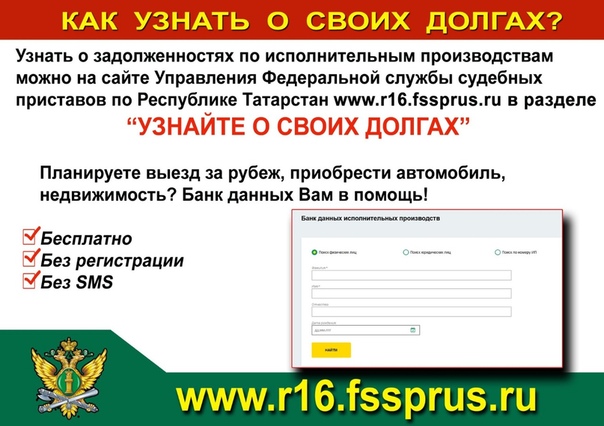

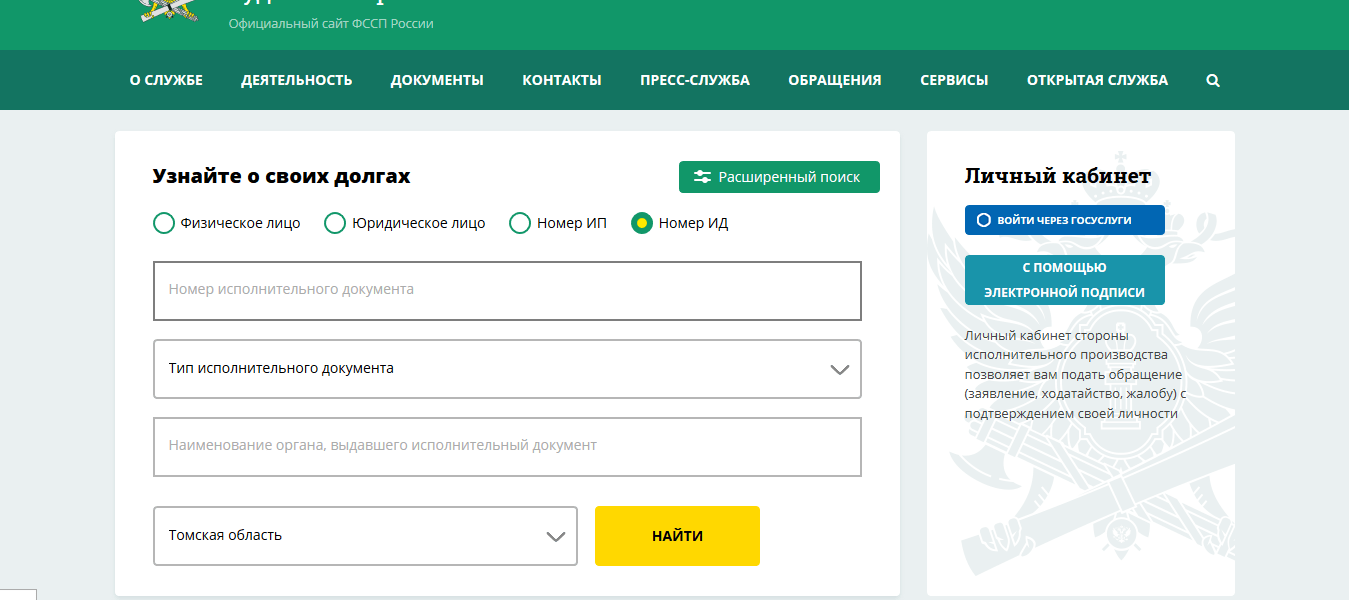

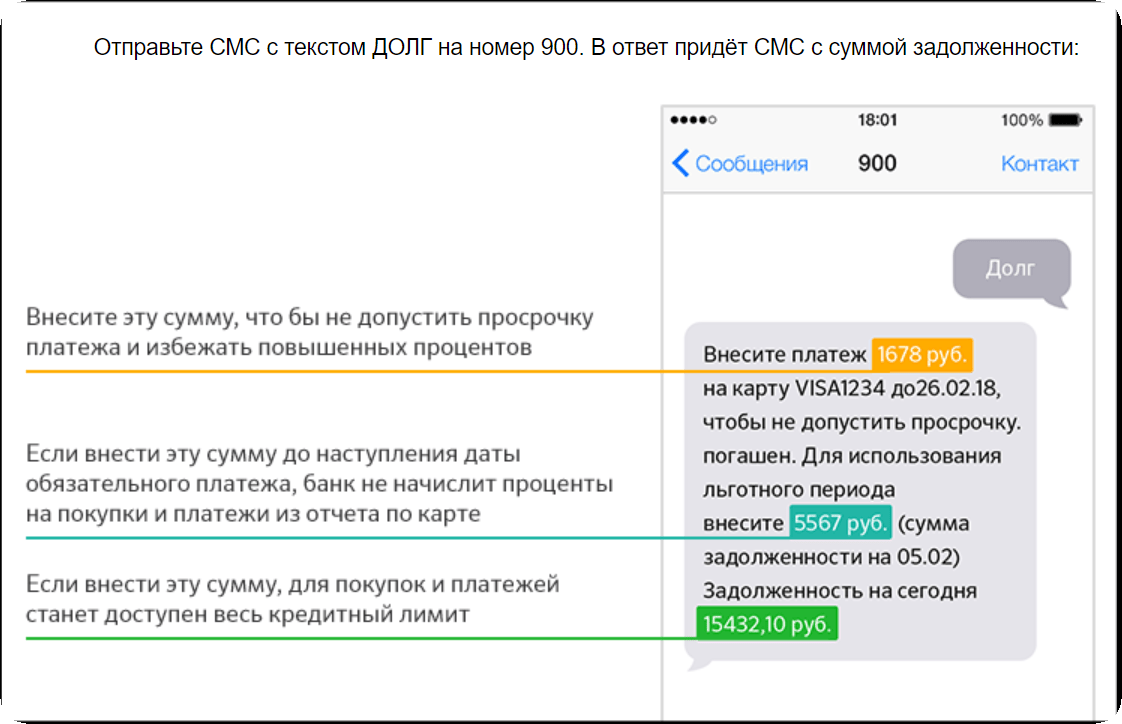

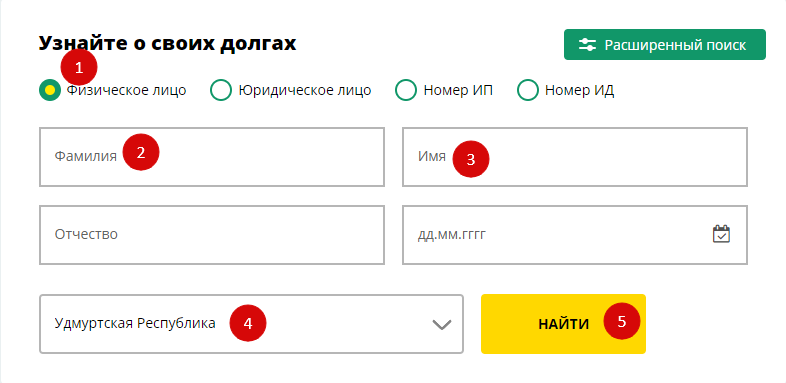

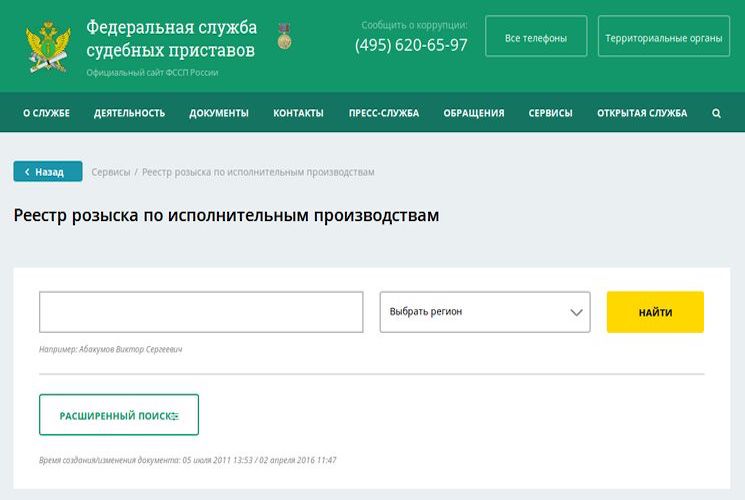

Узнать задолженность у приставов по фамилии на официальном сайте

Как узнать задолженность у судебных приставов?

При наличии долгов стоит забыть про беззаботную жизнь. Судебные приставы работают над тем, чтобы взыскать с должника проценты по вовремя непогашенному кредиту, проигнорированному штрафу, налоговым долгам, алиментам и остальным платежам. После того как будет начато исполнительное производство, по месту жительства или на рабочее место могут наведаться судебные исполнители в компании полицейских и арестовать собственность или банковские счета. Также совместно с сотрудниками ДПС они способны остановить во время движения на автомобиле и изъять транспортное средство для уплаты долга. Кроме этого, судебные исполнители могут запретить должнику выезжать за пределы страны.

Кроме этого, судебные исполнители могут запретить должнику выезжать за пределы страны.

Каким образом узнать задолженность у приставов и погасить им долг? Сделать это можно при помощи сервиса Пеней нет. На нем можно проверить долги, и произвести оплату онлайн.

Какими полномочиями обладают судебные исполнители?

Исполнительное производство открывается при наличии исполнительного документа, составленного после того, как взыскатель напишет и подаст заявление в соответствующее подразделение ФССП. Сейчас очень часто на практике встречаются случаи, когда основанием для возбуждения исполнительного производства является судебный акт (приказ), также акт иного государственного органа или должностного лица об административном правонарушении. Пристав-исполнитель ставит в известность нарушителя о том, что начато исполнительное производство, определяет срок добровольной оплаты долга. Как правило, это пять суток с момента получения постановления нарушителем. Как только отведенный срок закончится, приставы переходят к принудительному взысканию задолженности. Меры, которые приставы используют в своей работе:

Меры, которые приставы используют в своей работе:

- Наложение ареста на банковские счета, карты и списание денег;

- Наложение ареста на имущество, находящееся в собственности должника;

- Лишают права покинуть страну;

- Лишение нарушителя водительских прав;

- Заведение уголовного дела по факту злостного неисполнения судебного решения.

Внимание! Непогашенная задолженность может принести должнику массу неприятностей. Например, человек собрался на отдых. Для него станет неприятным сюрпризом то, что на паспортном контроле обнаружится невозможность покинуть страну из-за того, что вовремя не был оплачен какой-либо штраф или коммунальные услуги.

Поэтому стоит заранее узнать задолженность у приставов, чтобы сберечь нервы себе и своим близким. Тем более, что этот процесс не потребует много свободного времени и сделать все можно онлайн.

Как узнать о наличии задолженности? Как избавиться от долга?

Есть несколько вариантов того, как проверить долги:

- Посетить отделение судебных исполнителей ФССП РФ, которое расположено по месту проживания. Если на месте обнаружится, что есть непогашенные задолженности, то будет предоставлена квитанция, с которой необходимо обратиться в банковское отделение, чтобы погасить долг. Деньги перейдут на счет отделения судебных исполнителей, в которое обратился должник. С этого счета деньги будут направлены взыскателю. У этого способа есть небольшой минус: на погашение долга потребуется много свободного времени.

- Узнать наличие или отсутствие долгов можно на специальном сайте Пеней нет. Для этого следует зайти в раздел проверки судебных задолженностей. Этот вариант проверки самый быстрый и удобный. На странице можно получить всю необходимую информацию (она поступает на сайт от Федеральной службы судебных приставов России и Государственной системы ГИС ГМП) о неоплаченной задолженности. Понадобится заполнить поля, в которых нужно указать персональную информацию.

- Таким же образом узнать о неоплаченном долге можно, посетив официальную страницу ФССП России – Fssprus.gov.ru.

Если на месте обнаружится, что есть непогашенные задолженности, то будет предоставлена квитанция, с которой необходимо обратиться в банковское отделение, чтобы погасить долг. Деньги перейдут на счет отделения судебных исполнителей, в которое обратился должник. С этого счета деньги будут направлены взыскателю. У этого способа есть небольшой минус: на погашение долга потребуется много свободного времени.

Если на месте обнаружится, что есть непогашенные задолженности, то будет предоставлена квитанция, с которой необходимо обратиться в банковское отделение, чтобы погасить долг. Деньги перейдут на счет отделения судебных исполнителей, в которое обратился должник. С этого счета деньги будут направлены взыскателю. У этого способа есть небольшой минус: на погашение долга потребуется много свободного времени.

Оплатить обнаруженный долг можно непосредственно на сайте Пеней нет, пока указанная сумма еще актуальна.

Проверить долги у приставов и оплатить их – это значит позаботиться о своем будущем. Бывают ситуации, когда должник, узнав о задолженности, не согласен с суммой или считает, что судебные приставы действовали незаконно и необоснованно, либо превысили возложенные на них полномочия. В этом случае можно получить консультацию юристов на портале Пеней нет. Для этого стоит воспользоваться чатом, который находится на сайте.

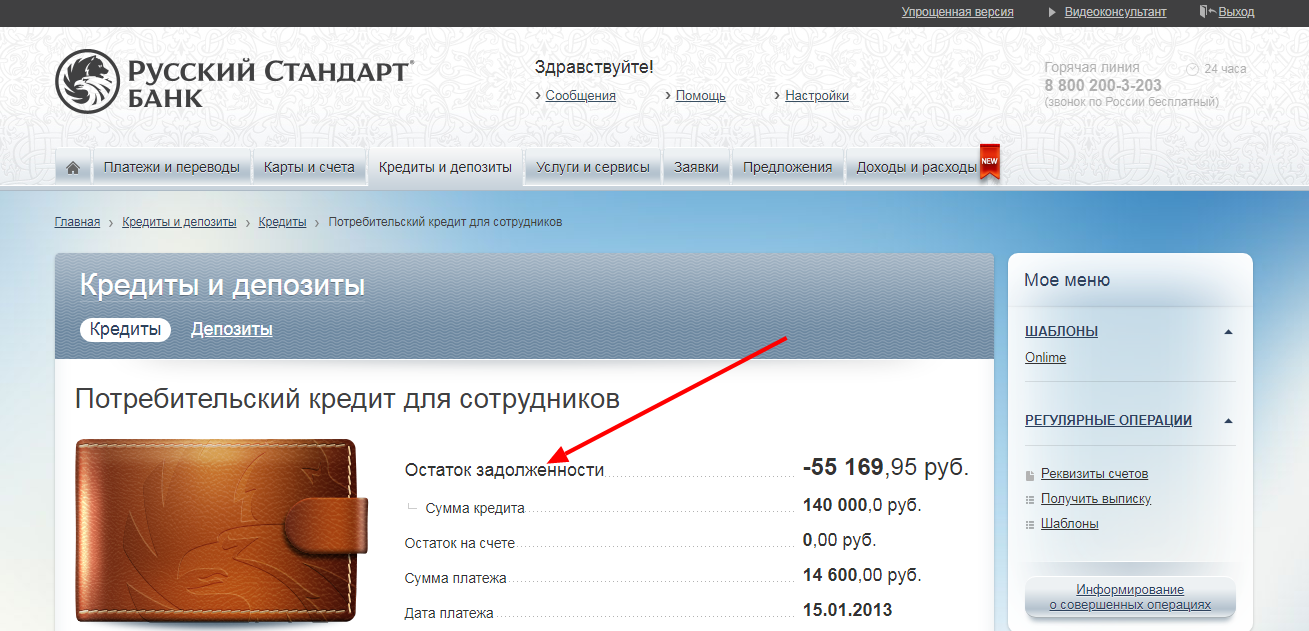

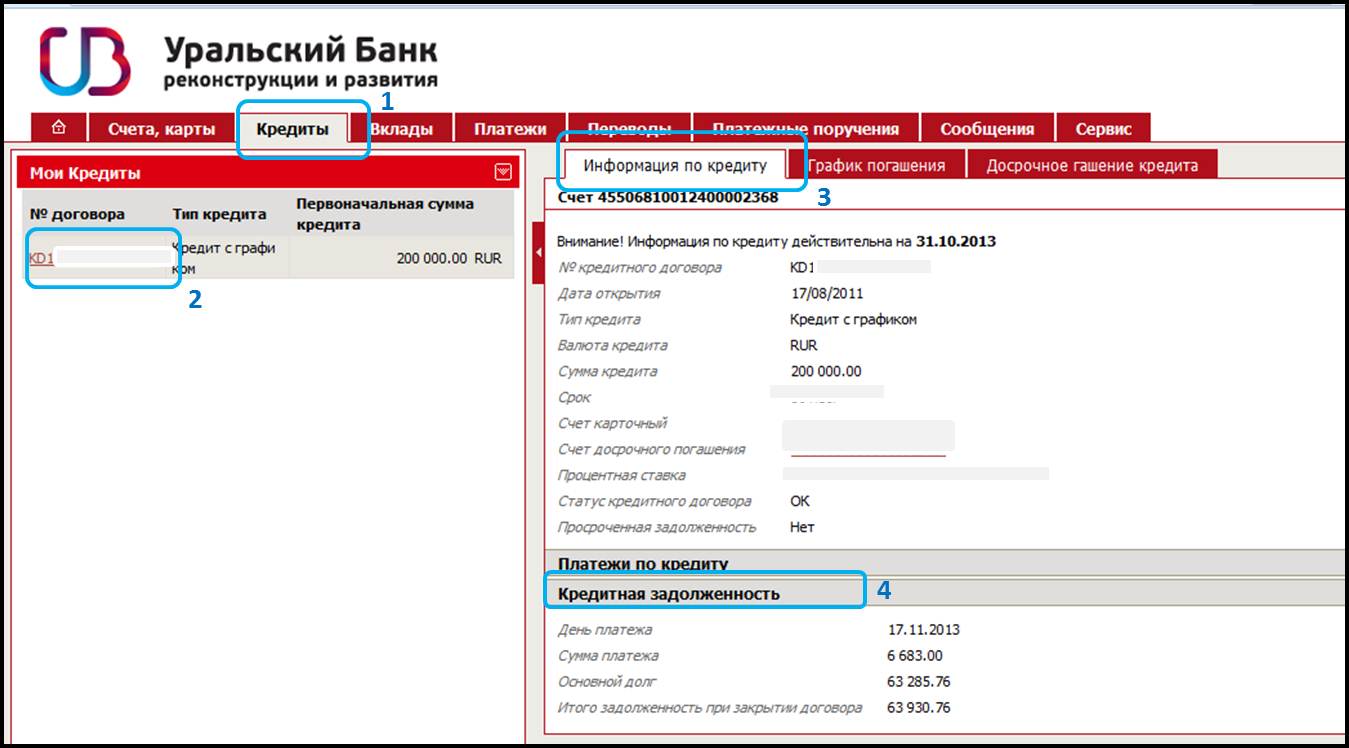

Как определить общий остаток долга

Знание своего долга — это первый шаг к составлению плана выплаты долга. К сожалению, когда у вас много разных долгов, это может быть сложно понять. Хорошая новость в том, что подсчитать общий остаток долга очень просто. Вам просто нужно сделать пять простых шагов:

- Получите бесплатную копию своего кредитного отчета на AnnualCreditReport.com

- Составьте список всех активных счетов в своем кредитном отчете

- Позвоните кредиторам или войдите в свой онлайн-счета, чтобы узнать свой текущий баланс

- Сложите общую сумму вашей задолженности по каждой ссуде

- Проверьте прошлые отчеты, чтобы найти любые долги, о которых не сообщалось агентствам кредитной отчетности

Прохождение этого процесса важно, потому что точно знать Ваши долговые обязательства дают вам лучший шанс составить план по выплате своей задолженности и освобождению от долгов.

Получите бесплатную копию вашего кредитного отчета

Существует три основных агентства кредитной информации: Equifax, Experian и TransUnion. Компании, которым вы должны деньги, должны сообщать об остатках вашей задолженности этим агентствам кредитной отчетности. Сюда входят компании, выпускающие кредитные карты, ипотечные компании и другие кредиторы.

Поскольку ваш кредитный отчет содержит подробную информацию практически обо всех ваших долгах, это хорошее место для начала выяснения того, что вы должны. Вам разрешено получать бесплатную копию своего кредитного отчета от каждого из этих трех основных агентств кредитной отчетности один раз в год, посетив AnnualCreditReport.com. Просто перейдите на этот веб-сайт, выберите, какой отчет вы хотите, и предоставьте необходимую информацию, включая ваш номер социального страхования, а также ваш текущий и прошлый адреса.

Ваш кредитный отчет будет доставлен вам мгновенно онлайн, и вы сможете использовать содержащуюся в нем информацию, чтобы узнать свой общий остаток долга.

Составьте список всех активных счетов в своем кредитном отчете.

В вашем кредитном отчете показаны не только открытые счета, но и счета, которые были списаны, списаны или полностью оплачены.Когда вы пытаетесь вычислить свой общий остаток долга, вам нужно сосредоточиться на открытых счетах, на которых кредиторы могут попытаться получить от вас взыскание.

Если задолженность списана, кредитор, который изначально был должен вам, отказался от попыток взыскать ее, но коллекторское агентство может стремиться получить от вас деньги и может предъявить иски против вас, если срок давности взыскания долг истек. С другой стороны, если долг был погашен в результате банкротства, он больше не подлежит взысканию — вам не нужно беспокоиться о включении счета в общий остаток по кредиту.

Помните, что ваш кредитный отчет — это всего лишь моментальный снимок, поскольку кредиторы обычно отчитываются о балансе вашего счета и истории платежей только раз в месяц. Если у вас есть открытый счет кредитной карты, вам следует включить его в свой список долгов, даже если баланс, указанный в вашем кредитном отчете, составляет 0 долларов, поскольку вы могли списать какую-либо сумму с этого счета с момента последнего обновления кредитором агентства, составляющего отчет.

Свяжитесь с вашими кредиторами

Если у вас есть онлайн-доступ ко всем текущим счетам в вашем кредитном отчете, вы можете войти в каждую учетную запись, чтобы увидеть текущий остаток вашей задолженности.Если вы этого не сделаете, вам, возможно, придется позвонить кредитору. Вы должны быть готовы предоставить номер своей учетной записи, если вы его знаете, но кредиторы обычно могут искать вашу учетную запись на основе вашего номера социального страхования, если вы этого не сделаете.

Позвоните каждому кредитору или войдите в каждую открытую учетную запись онлайн, чтобы узнать текущую задолженность. Вы также можете записать ежемесячный платеж и процентную ставку, поскольку эта информация может помочь вам составить план выплаты долга.

Сложите общую сумму вашей задолженности по каждой ссуде

После того, как у вас будет список остатков по ссуде на каждой учетной записи, включая кредитные карты, ипотечные ссуды и личные ссуды, просто сложите общую сумму задолженности, и вы будете знать, какова ваша общая сумма Остаток долга есть.

По мере того, как вы производите платежи, остаток долга будет уменьшаться. Но он не уйдет на полную сумму вашего платежа. Это потому, что часть вашего платежа ежемесячно идет на покрытие процентов. Если вы сделаете платеж в размере 100 долларов по ссуде в 1000 долларов и 50 долларов из этой суммы пойдут на проценты, то вы уменьшите остаток по ссуде только на 50 долларов каждый месяц. Итак, если вы хотите вести постоянный подсчет общего остатка долга, вам необходимо просмотреть свои отчеты и увидеть, насколько каждый платеж уменьшает вашу задолженность.

Ищите задолженность, не указанную в вашем кредитном отчете

Иногда компании не предупреждают кредитные агентства о ваших непогашенных счетах.Хотя это не является обычным явлением, вы должны убедиться, что вы включили любые долги, не указанные в вашем кредитном отчете, при определении общего остатка по ссуде.

Вы можете просмотреть старые выписки по счетам или проверить свои банковские выписки в Интернете, чтобы увидеть, какие платежи вы сделали, чтобы освежить память о том, есть ли у вас какие-либо непогашенные долги, которые не были учтены в вашем кредитном отчете.

Теперь вы знаете, как рассчитать общий остаток долга

Теперь вы знаете, как определить общую сумму вашей задолженности.Просто получите свой кредитный отчет, составьте список счетов на нем, позвоните своим кредиторам или войдите в онлайн-счета и запишите непогашенный остаток по каждому долгу. Включите только те долги, которые могут быть взысканы, а не какие-либо долги, которые были погашены в результате банкротства или которые кредиторы больше не могут взыскать из-за истечения срока давности.

Затем сложите остатки по всей своей задолженности, и вы точно узнаете, каковы ваши непогашенные финансовые обязательства. И не забудьте добавить любые долги, не указанные в вашем кредитном отчете, ссылаясь на прошлые заявления, чтобы найти другие, которые вы тоже можете быть должны.

Как только вы это сделаете, вы можете составить план погашения своей задолженности, если вы надеетесь освободиться от долгов.

Кто может получить доступ к вашему кредитному отчету или баллу?

Из-за большого количества личных данных, доступных в Интернете, вы можете подозревать, что ваша кредитная история доступна любому, у кого есть небольшие способности к поиску в Google. Хотя вы не единственный человек, который может просматривать ваши кредитные рейтинги и отчеты, вы можете чувствовать себя в безопасности, зная, что эта финансовая информация предоставляется только тем, кто на законных основаниях в ней нуждается.

Хотя вы не единственный человек, который может просматривать ваши кредитные рейтинги и отчеты, вы можете чувствовать себя в безопасности, зная, что эта финансовая информация предоставляется только тем, кто на законных основаниях в ней нуждается.

Тем не менее, ваш кредит можно проверить во многих ситуациях — когда вы подаете заявку на ссуду или кредитную карту, работу, коммунальные услуги, студенческие ссуды и многое другое. Мониторинг вашего собственного кредита поможет вам не упустить проблемы и создать свой профиль.

Беспокоитесь о краже личных данных?

Проверка вашего кредитного отчета может указать вам на кражу личных данных, а NerdWallet упрощает проверку.

Кто может получить доступ к вашему кредитному отчету или счету

Ваши кредитные рейтинги и кредитные отчеты могут быть получены несколькими видами организаций.Как правило, предполагается, что если у организации есть законные деловые потребности, она может получить доступ к вашему кредиту. Вот некоторые из компаний и частных лиц, которые могут получить ваши отчеты или оценку:

Банки

Если вы открываете счет, банк может забрать ваш кредит, чтобы проверить вашу кредитоспособность, даже если вы этого не сделаете. к счету не привязана кредитная карта. Это связано с тем, что чем менее вы кредитоспособны, тем выше вероятность того, что вы переоцените и откажетесь от счетов.Ваш кредит также может быть изъят, если вы выберете защиту от овердрафта, потому что это считается кредитной линией.

Кредиторы

Текущие или потенциальные кредиторы — например, эмитенты кредитных карт, автокредиторы и ипотечные кредиторы — могут также получить ваш кредитный рейтинг и составить отчет для определения кредитоспособности. Кредитная история является основным фактором при определении (а) предоставления вам ссуды или кредитной карты и (б) условий этой ссуды или кредитной карты. Чем лучше ваш кредит, тем выше вероятность того, что вы получите одобрение на получение кредита с выгодной процентной ставкой.

Поставщики студенческих ссуд

В некоторых случаях ваша кредитная история может рассматриваться для студенческих ссуд:

Когда родители подают заявление на получение ссуд PLUS, их кредитоспособность будет определена.

Если у вас есть неисполненный федеральный заем, вы не сможете получить другой федеральный заем, если не будет согласован план выплат по первоначальному займу.

Когда вы подаете заявку на частные ссуды — те, которые не выдаются федеральным правительством — ваш кредит может быть изъят.

Коммунальные предприятия

Когда вы настраиваете коммунальные службы или сотовую связь, коммунальная компания может получить ваши кредитные отчеты. И хотя во многих штатах действуют законы, запрещающие коммунальным предприятиям отказывать вам в обслуживании из-за плохой кредитной истории, от вас могут потребовать внести залог.

Страховые компании

Ваш кредит может быть использован для определения ваших страховых тарифов, потому что, по статистике, люди с плохой кредитной историей с большей вероятностью будут подавать иски. Страховая компания получит ваши кредитные страховые баллы, если их использование не запрещено в вашем штате.

Страховая компания получит ваши кредитные страховые баллы, если их использование не запрещено в вашем штате.

Арендодатели

Потенциальные арендодатели могут использовать ваш кредит, чтобы узнать, есть ли у вас история своевременных платежей. Арендодатели часто предполагают, что чем лучше ваш кредит, тем выше вероятность своевременной выплаты ежемесячной арендной платы. Если ваш кредит меньше желаемого, вы все равно сможете снять квартиру, воспользовавшись одним из наших советов для съемщиков без кредита.

Работодатели

То, что ваш текущий или потенциальный работодатель может получить доступ к вашему кредитному рейтингу, — это миф. Однако, в зависимости от штата, в котором вы живете, он может получить кредитный отчет или, по крайней мере, модифицированную версию. Отчет, составленный вашим работодателем, скорее всего, не будет содержать номера ваших учетных записей или дату рождения, но большая часть другой информации, связанной с кредитом, является честной игрой, если она не представляет угрозы для вашей безопасности.

Ваши кредитные отчеты не могут быть получены работодателем без вашего письменного согласия.А если вам отказали в приеме на работу на основании содержания отчета, по закону вам должен быть предоставлен отчет и «уведомление о неблагоприятных действиях», в котором вы узнаете, что послужило причиной отказа.

Коллекторские агентства

Государственные учреждения

Государственное агентство, имеющее законную причину для получения кредита, может это сделать. Возможно, он ищет контактную информацию; определение наличия у вас потенциально невостребованного дохода или имущества при подаче заявления на государственную помощь; или определить, сколько вы можете позволить себе алименты и многое другое.

Любая организация, имеющая постановление суда.

Есть исключение из правила «наличие законной деловой причины для получения кредита». Если организация получит распоряжение суда о доступе к вашему кредиту, она может это сделать. Однако постановление суда получить непросто, поэтому маловероятно, что ваше сообщение будет передано кому-то, у кого нет веских причин для его просмотра.

Однако постановление суда получить непросто, поэтому маловероятно, что ваше сообщение будет передано кому-то, у кого нет веских причин для его просмотра.

Кто не может получить доступ к вашему кредиту

Если вы не публикуете фотографии своих кредитных отчетов в социальных сетях, ваша кредитная информация не должна быть общедоступной.Он не отображается в результатах поиска, и ваши близкие не могут запросить его, независимо от ваших отношений.

Если человек действительно использует вашу личную информацию для получения вашей кредитной истории, вы можете подать в суд на возмещение фактического ущерба или 1000 долларов — в зависимости от того, какая сумма больше — согласно юридическому сайту Nolo.

NerdWallet Руководство по COVID-19

Получите ответы на вопросы об ипотеке, поездках, финансах и сохранении душевного спокойствия.

Как вы можете получить свои кредитные отчеты и баллы

Если вы хотите узнать свои кредитные баллы, у вас есть несколько вариантов. Во-первых, ряд веб-сайтов по личным финансам предлагает бесплатный кредитный рейтинг; ищите тот, который также предлагает бесплатную информацию о кредитных отчетах, например NerdWallet. Это дает вам возможность отслеживать информацию, добавляемую в ваш отчет ежемесячно. Кроме того, некоторые компании-эмитенты кредитных карт предлагают кредитные рейтинги любому, даже не клиентам.

Во-первых, ряд веб-сайтов по личным финансам предлагает бесплатный кредитный рейтинг; ищите тот, который также предлагает бесплатную информацию о кредитных отчетах, например NerdWallet. Это дает вам возможность отслеживать информацию, добавляемую в ваш отчет ежемесячно. Кроме того, некоторые компании-эмитенты кредитных карт предлагают кредитные рейтинги любому, даже не клиентам.

Вам следует регулярно просматривать свои кредитные отчеты, чтобы убедиться в отсутствии ошибок. Существенные ошибки могут повредить ваш кредитный рейтинг, снизив шансы на то, что вы получите одобрение на получение ссуды, и потенциально потребуют дополнительных денег из-за более высоких процентных ставок.

Вы имеете право еженедельно получать бесплатную копию своего кредитного отчета от каждого из трех основных агентств кредитной информации с помощью AnnualCreditReport.com.

Как справиться с долгом | Информация для потребителей FTC

Проблемы с оплатой счетов? Получение напоминаний от кредиторов? Ваши счета передаются сборщикам долгов? Вы боитесь потерять дом или машину? Ты не одинок. Многие люди в какой-то момент своей жизни сталкиваются с финансовым кризисом. Независимо от того, вызван ли кризис личной или семейной болезнью, потерей работы или чрезмерными расходами, он может показаться ошеломляющим.Но часто это можно преодолеть. Ваше финансовое положение не должно становиться все хуже и хуже.

Многие люди в какой-то момент своей жизни сталкиваются с финансовым кризисом. Независимо от того, вызван ли кризис личной или семейной болезнью, потерей работы или чрезмерными расходами, он может показаться ошеломляющим.Но часто это можно преодолеть. Ваше финансовое положение не должно становиться все хуже и хуже.

Если вы или кто-то из ваших знакомых находится в затруднительном финансовом положении, рассмотрите следующие варианты: самопомощь с использованием реалистичного бюджетирования и других методов; услуги по облегчению долгового бремени, такие как консультации по кредитам или урегулирование долга от авторитетной организации; консолидация долгов; или банкротство. Как узнать, что лучше всего подойдет вам? Это зависит от вашего уровня долга, вашего уровня дисциплины и ваших перспектив на будущее.

Самопомощь

Разработка бюджета

Первый шаг к тому, чтобы взять под контроль свое финансовое положение, — это реалистично оценить, сколько денег вы принимаете и сколько денег тратите. Начните с перечисления вашего дохода из всех источников. Затем перечислите свои «фиксированные» расходы — те, которые не меняются каждый месяц, — например, платежи по ипотеке или аренде, платежи за автомобиль и страховые взносы. Затем перечислите различные расходы, такие как продукты, развлечения и одежда.Записывая все свои расходы, даже те, которые кажутся незначительными, — это полезный способ отслеживать структуру ваших расходов, определять необходимые расходы и расставлять приоритеты для остальных. Наша цель — убедиться, что вы можете сводить концы с концами по основам: жилье, еда, здравоохранение, страхование и образование. Вы можете найти информацию о методах составления бюджета и управления деньгами в Интернете, в публичной библиотеке и в книжных магазинах. Компьютерные программы могут быть полезными инструментами для разработки и ведения бюджета, балансирования вашей чековой книжки и создания планов по экономии денег и выплате долга.

Начните с перечисления вашего дохода из всех источников. Затем перечислите свои «фиксированные» расходы — те, которые не меняются каждый месяц, — например, платежи по ипотеке или аренде, платежи за автомобиль и страховые взносы. Затем перечислите различные расходы, такие как продукты, развлечения и одежда.Записывая все свои расходы, даже те, которые кажутся незначительными, — это полезный способ отслеживать структуру ваших расходов, определять необходимые расходы и расставлять приоритеты для остальных. Наша цель — убедиться, что вы можете сводить концы с концами по основам: жилье, еда, здравоохранение, страхование и образование. Вы можете найти информацию о методах составления бюджета и управления деньгами в Интернете, в публичной библиотеке и в книжных магазинах. Компьютерные программы могут быть полезными инструментами для разработки и ведения бюджета, балансирования вашей чековой книжки и создания планов по экономии денег и выплате долга.

Связь с кредиторами

Немедленно свяжитесь со своими кредиторами, если вам не удается сводить концы с концами. Расскажите им, почему вам это сложно, и попробуйте разработать измененный план платежей, который снизит ваши платежи до более управляемого уровня. Не ждите, пока ваши счета будут переданы сборщику долгов. В этот момент ваши кредиторы разочаровались в вас.

Расскажите им, почему вам это сложно, и попробуйте разработать измененный план платежей, который снизит ваши платежи до более управляемого уровня. Не ждите, пока ваши счета будут переданы сборщику долгов. В этот момент ваши кредиторы разочаровались в вас.

Работа со сборщиками долгов

Федеральный закон определяет, как и когда сборщик долгов может связаться с вами: не ранее 8 а.м., после 21:00 или когда вы на работе, если коллектор знает, что ваш работодатель не одобряет звонки. Коллекционеры не могут беспокоить вас, лгать или использовать нечестные методы, когда они пытаются взыскать долг. И они должны выполнить ваш письменный запрос, чтобы прекратить дальнейшие контакты.

Управление автокредитами и жилищным кредитованием

Ваши долги могут быть необеспеченными или обеспеченными. Обеспеченные долги обычно привязаны к активу, например, к вашей машине для получения кредита на покупку автомобиля или к вашему дому для получения ипотеки. Если вы перестанете производить платежи, кредиторы могут изъять вашу машину или выкупить ваш дом. Необеспеченные долги не привязаны к какому-либо конкретному активу и включают большую часть долгов по кредитным картам, счета за медицинское обслуживание и ссуды на подписку.

Необеспеченные долги не привязаны к какому-либо конкретному активу и включают большую часть долгов по кредитным картам, счета за медицинское обслуживание и ссуды на подписку.

Большинство соглашений о финансировании автомобилей позволяют кредитору вернуть вашу машину в любое время, когда вы просрочите свои обязательства. Никакого уведомления не требуется. Если ваш автомобиль был конфискован, вам, возможно, придется заплатить остаток по кредиту, а также расходы на буксировку и хранение, чтобы вернуть его. Если вы не можете этого сделать, кредитор может продать машину. Если вы видите приближение дефолта, вам может быть лучше продать автомобиль самостоятельно и выплатить долг: вы избежите дополнительных затрат, связанных с возвратом во владение и отрицательной записью в вашем кредитном отчете.

Если вы отстаете по ипотеке, немедленно свяжитесь со своим кредитором, чтобы избежать потери права выкупа. Большинство кредиторов готовы работать с вами, если они считают, что вы действуете добросовестно, и ситуация временная. Некоторые кредиторы могут сократить или приостановить ваши платежи на короткое время. Однако, когда вы возобновите регулярные платежи, вам, возможно, придется заплатить дополнительную сумму к просроченной сумме. Другие кредиторы могут согласиться на изменение условий ипотеки, продлив период погашения, чтобы уменьшить ежемесячный долг.Спросите, будут ли взиматься дополнительные сборы за эти изменения, и подсчитайте, сколько они будут в итоге в долгосрочной перспективе.

Если вы и ваш кредитор не можете разработать план, обратитесь в консультационное агентство по жилищным вопросам. Некоторые агентства ограничивают свои консультационные услуги домовладельцами, имеющими ипотеку FHA, но многие предлагают бесплатную помощь любому домовладельцу, у которого возникают проблемы с выплатой ипотечного кредита. Позвоните в местный офис Департамента жилищного строительства и городского развития или в жилищное управление вашего штата, города или округа, чтобы получить помощь в поиске законного консультационного агентства по жилищным вопросам рядом с вами.

Услуги по облегчению долгового бремени

Если вы боретесь со значительной задолженностью по кредитной карте и не можете самостоятельно разработать план погашения с кредиторами, подумайте о том, чтобы обратиться в службу облегчения долгового бремени, например, в консультации по кредитным вопросам или урегулирование задолженности. В зависимости от типа услуги вы можете получить совет о том, как поступить с растущими счетами, или составить план погашения ваших кредиторов.

Прежде чем начинать бизнес с какой-либо службой по облегчению долгового бремени, проконсультируйтесь с Генеральным прокурором вашего штата и местным агентством по защите прав потребителей.Они могут сказать вам, есть ли какие-либо жалобы потребителей на фирму, с которой вы планируете вести дела. Спросите генерального прокурора вашего штата, требуется ли компаниям лицензию для работы в вашем штате, и если да, то требуется ли это.

Если вы думаете о помощи, чтобы стабилизировать свое финансовое положение, сначала сделайте домашнее задание. Узнайте, какие услуги предоставляет бизнес, сколько они стоят и сколько времени может потребоваться для получения обещанных результатов. Не полагайтесь на словесные обещания.Получите все в письменной форме и внимательно прочтите свои контракты.

Кредитное консультирование

Авторитетные консультационные организации могут проконсультировать вас по вопросам управления вашими деньгами и долгами, помочь вам составить бюджет и предложить бесплатные учебные материалы и семинары. Их консультанты сертифицированы и обучены в области потребительского кредитования, управления деньгами и долгом, а также составления бюджета. Консультанты обсудят с вами всю вашу финансовую ситуацию и помогут разработать индивидуальный план решения ваших денежных проблем.Первоначальное консультирование обычно длится час, с предложением последующих сеансов.

Наиболее уважаемые кредитные консультанты являются некоммерческими организациями и предлагают услуги в местных офисах, в Интернете или по телефону. Если возможно, найдите организацию, которая предлагает личные консультации. Многие университеты, военные базы, кредитные союзы, жилищные органы и отделения Службы кооперативного консультирования США проводят некоммерческие программы кредитного консультирования. Ваше финансовое учреждение, местное агентство по защите прав потребителей, а также друзья и семья также могут быть хорошими источниками информации и рекомендаций.

Но имейте в виду, что статус «некоммерческой организации» не гарантирует, что услуги будут бесплатными, доступными или даже законными. Фактически, некоторые кредитные консультационные организации взимают высокие сборы, которые они могут скрывать, или побуждают своих клиентов делать «добровольные» взносы, что может привести к увеличению долгов.

Планы управления долгом

Если ваши финансовые проблемы возникают из-за слишком большого долга или вашей неспособности выплатить долги, агентство кредитного консультирования может порекомендовать вам зарегистрироваться в плане управления долгом (DMP). Сам по себе DMP — это не кредитное консультирование, а DMP не для всех. Не подписывайтесь на один из этих планов до тех пор, пока сертифицированный кредитный консультант не потратит время на тщательный анализ вашего финансового положения и не предложит вам индивидуальный совет по управлению вашими деньгами. Даже если вам подходит DMP, авторитетная кредитная консультационная организация все равно может помочь вам составить бюджет и научить вас навыкам управления деньгами.

В рамках DMP вы ежемесячно вносите деньги в консультационную организацию по кредитным вопросам.Он использует ваши депозиты для оплаты ваших необеспеченных долгов, таких как счета по кредитным картам, студенческие ссуды и медицинские счета, в соответствии с графиком платежей, который консультант разрабатывает вместе с вами и вашими кредиторами. Ваши кредиторы могут согласиться снизить ваши процентные ставки или отказаться от определенных сборов. Но было бы неплохо проконсультироваться со всеми своими кредиторами, чтобы убедиться, что они предлагают уступки, которые вам описывает организация по кредитным консультациям. Успешный DMP требует от вас регулярных и своевременных платежей; для завершения вашего DMP может потребоваться 48 месяцев или больше.Попросите кредитного консультанта оценить, сколько времени вам потребуется, чтобы выполнить план. Возможно, вам придется согласиться не подавать заявку и не использовать какой-либо дополнительный кредит, пока вы участвуете в плане.

Успешный DMP требует от вас регулярных и своевременных платежей; для завершения вашего DMP может потребоваться 48 месяцев или больше.Попросите кредитного консультанта оценить, сколько времени вам потребуется, чтобы выполнить план. Возможно, вам придется согласиться не подавать заявку и не использовать какой-либо дополнительный кредит, пока вы участвуете в плане.

Программы урегулирования долгов

Программы урегулирования долга обычно предлагаются коммерческими компаниями и предполагают, что они проводят переговоры с вашими кредиторами, чтобы позволить вам заплатить «урегулирование» для погашения вашего долга — единовременную сумму, которая меньше полной суммы вашей задолженности. Чтобы произвести эту единовременную выплату, программа просит вас ежемесячно откладывать определенную сумму денег в виде сбережений.Компании по урегулированию долга обычно просят вас переводить эту сумму каждый месяц на счет условного депонирования, чтобы накопить достаточно сбережений для погашения любого урегулирования, которое в конечном итоге будет достигнуто. Кроме того, эти программы часто поощряют или рекомендуют своим клиентам прекратить ежемесячные выплаты своим кредиторам.

Кроме того, эти программы часто поощряют или рекомендуют своим клиентам прекратить ежемесячные выплаты своим кредиторам.

Риски урегулирования задолженности

Хотя компания по урегулированию долговых обязательств может иметь возможность погасить один или несколько ваших долгов, существуют риски, связанные с этими программами, которые следует учитывать перед регистрацией:

1.Эти программы часто требуют, чтобы вы вносили деньги на специальный сберегательный счет на 36 месяцев или более, прежде чем все ваши долги будут погашены. Многие люди не могут произвести эти платежи на достаточно длительный срок, чтобы погасить все (или даже некоторые) свои долги, и в результате прекращают участие в программах. Прежде чем подписаться на программу погашения долга, внимательно проверьте свой бюджет, чтобы убедиться, что вы финансово способны откладывать требуемые ежемесячные суммы на всю продолжительность программы.

2. Ваши кредиторы не обязаны соглашаться вести переговоры об урегулировании вашей задолженности. Таким образом, существует вероятность того, что ваша компания по урегулированию долгов не сможет погасить некоторые из ваших долгов — даже если вы откладываете ежемесячные суммы, требуемые программой. Кроме того, компании по урегулированию долгов часто пытаются сначала договориться о более мелких долгах, оставляя проценты и комиссии по крупным долгам, чтобы они продолжали расти.

Таким образом, существует вероятность того, что ваша компания по урегулированию долгов не сможет погасить некоторые из ваших долгов — даже если вы откладываете ежемесячные суммы, требуемые программой. Кроме того, компании по урегулированию долгов часто пытаются сначала договориться о более мелких долгах, оставляя проценты и комиссии по крупным долгам, чтобы они продолжали расти.

3. Поскольку программы урегулирования долга часто просят или поощряют вас прекратить отправку платежей напрямую вашим кредиторам, они могут отрицательно повлиять на ваш кредитный отчет и другие серьезные последствия.Например, ваши долги могут продолжать накапливать штрафы за просрочку платежа и штрафы, которые могут поставить вас в еще большую опасность. Вам также могут звонить ваши кредиторы или сборщики долгов с просьбой о выплате. Вам даже могут предъявить иск о погашении. В некоторых случаях, когда кредиторы выигрывают судебный процесс, они имеют право удержать вашу зарплату или наложить арест на ваш дом.

Мошенничество с погашением и погашением долга

Некоторые компании, предлагающие программы погашения долга, могут не выполнить свои обещания, такие как «гарантии» погашения всех долгов по вашей кредитной карте в размере от 30 до 60 процентов от суммы вашей задолженности.Другие компании могут попытаться взыскать с вас свои гонорары до погашения любых ваших долгов. Правило продаж телемаркетинга FTC запрещает компаниям, которые продают услуги по урегулированию долгов и другие услуги по облегчению долгового бремени по телефону, взимать плату до погашения или уменьшения вашего долга. Некоторые компании могут не объяснять риски, связанные с их программами, включая то, что многие (или большинство) их клиентов уходят, не погасив свои долги, что кредитные отчеты их клиентов могут пострадать или что сборщики долгов могут продолжать звонить им.

Прежде чем вы станете участником программы урегулирования долгов, сделайте свою домашнюю работу. Вы принимаете важное решение, которое предполагает потратить много денег на выплату долга. Введите название компании со словом «жалобы» в поисковике. Прочтите, что другие говорили о компаниях, которые вы рассматриваете, в том числе о том, участвуют ли они в судебном процессе с какими-либо государственными или федеральными регулирующими органами за участие в обманных или недобросовестных действиях.

Введите название компании со словом «жалобы» в поисковике. Прочтите, что другие говорили о компаниях, которые вы рассматриваете, в том числе о том, участвуют ли они в судебном процессе с какими-либо государственными или федеральными регулирующими органами за участие в обманных или недобросовестных действиях.

Комиссии

Если вы ведете дела с компанией по урегулированию долгов, вам, возможно, придется положить деньги на специальный банковский счет, которым будет управлять независимая третья сторона.Средства принадлежат вам, и вы имеете право на начисляемые проценты. Администратор учетной записи может взимать с вас разумную плату за обслуживание учетной записи и несет ответственность за перевод средств с вашего счета для выплаты вашим кредиторам и компании по урегулированию долга при возникновении расчетов.

Требования к раскрытию информации

Прежде чем вы подпишетесь на услугу, компания по списанию долгов должна предоставить вам информацию о программе:

- Цена и условия. Компания должна объяснить свои сборы и любые условия своих услуг.

Компания должна объяснить свои сборы и любые условия своих услуг.

Компания должна объяснить свои сборы и любые условия своих услуг.- Результаты. Компания должна сообщить вам, сколько времени потребуется, чтобы получить результаты — сколько месяцев или лет, прежде чем она сделает предложение каждому кредитору для урегулирования.

- Предложения. Компания должна сообщить вам, сколько денег или какой процент от каждого непогашенного долга вы должны сэкономить, прежде чем она сделает предложение каждому кредитору от вашего имени.

- Неуплата. Если компания просит вас прекратить производить платежи вашим кредиторам — или если программа полагается на то, что вы не производите платежи — она должна сообщить вам о возможных негативных последствиях вашего действия.

Компания по облегчению долгового бремени также должна сообщить вам:

- , что средства принадлежат вам и вы имеете право на получение процентов;

- администратор аккаунта не связан с поставщиком услуг по облегчению долгового бремени и не получает комиссионных за направление; и

- , что вы можете снять деньги в любое время без штрафных санкций.

Налоговые последствия

В зависимости от вашего финансового положения, любые сбережения, полученные от услуг по облегчению долгового бремени, могут считаться доходом и облагаться налогом.Компании, выпускающие кредитные карты, и другие лица могут сообщать в IRS об урегулированной задолженности, которую IRS считает доходом, если вы не являетесь «неплатежеспособным». Несостоятельность — это когда общая сумма ваших долгов превышает справедливую рыночную стоимость всех ваших активов. Неплатежеспособность бывает сложно определить. Если вы не уверены, имеете ли вы право на это исключение, обратитесь к налоговому специалисту.

Будьте осторожны при покупке услуг по облегчению долгового бремени

Избегайте любых организаций по облегчению долгового бремени — будь то консультации по кредитным вопросам, урегулирование задолженности или другие услуги, — которые:

- взимает любые комиссии до погашения ваших долгов или включения вас в план DMP

- заставляет вас делать «добровольные взносы», что на самом деле является другим названием сборов

- рекламирует «новую правительственную программу» по списанию долгов по личным кредитным картам

- гарантирует, что ваш необеспеченный долг исчезнет

- требует прекратить общение с кредиторами, но не объясняет серьезных последствий

- сообщает вам, что может остановить все вызовы и судебные иски о взыскании долгов

- гарантирует, что ваши необеспеченные долги могут быть погашены за копейки на

доллара

- не будет отправлять вам бесплатную информацию о предоставляемых услугах, не требуя предоставления личной финансовой информации, такой как номера счетов вашей кредитной карты и остатки

- пытается записать вас в программу облегчения долгового бремени без проверки вашего финансового положения с вами

- предлагает записать вас в DMP без обучения навыкам составления бюджета и управления капиталом

- требует, чтобы вы производили платежи в DMP до того, как ваши кредиторы приняли вас в программу

Консолидация долга

Вы можете снизить стоимость кредита, консолидировав свой долг посредством второй ипотечной ссуды или кредитной линии собственного капитала. Но эти ссуды требуют, чтобы вы предоставили свой дом в качестве залога. Если вы не можете произвести платеж или если вы задержите платеж, вы можете потерять свой дом.

Но эти ссуды требуют, чтобы вы предоставили свой дом в качестве залога. Если вы не можете произвести платеж или если вы задержите платеж, вы можете потерять свой дом.

Более того, ссуды на консолидацию требуют затрат. В дополнение к процентам вам, возможно, придется заплатить «баллы», при этом один балл равен одному проценту от суммы займа. Тем не менее, эти ссуды могут предоставить определенные налоговые преимущества, недоступные при использовании других видов кредитов.

Банкротство

Личное банкротство также может быть вариантом, хотя его последствия являются долгосрочными и далеко идущими.Люди, которые следуют правилам банкротства, получают освобождение от ответственности — постановление суда, в котором говорится, что они не обязаны возвращать определенные долги. Однако информация о банкротстве (как дата подачи, так и более поздняя дата увольнения) остается в кредитном отчете в течение 10 лет и может затруднить получение кредита, покупку дома, получение страховки жизни или иногда получение работы. Тем не менее, банкротство — это юридическая процедура, которая предлагает новый старт для людей, которые попали в финансовые затруднения и не могут погасить свои долги.

Тем не менее, банкротство — это юридическая процедура, которая предлагает новый старт для людей, которые попали в финансовые затруднения и не могут погасить свои долги.

Существует два основных типа личного банкротства: Глава 13 и Глава 7. Каждый должен быть подан в федеральный суд по делам о банкротстве. Сборы за подачу заявки составляют несколько сотен долларов. Для получения дополнительной информации посетите суды США. Гонорары адвоката являются дополнительными и варьируются.

Глава 13 позволяет людям со стабильным доходом сохранять собственность, такую как заложенный дом или автомобиль, которую они в противном случае могли бы потерять в процессе банкротства. В главе 13 суд утверждает план погашения, который позволяет вам использовать свой будущий доход для выплаты долгов в течение трех-пяти лет, вместо того, чтобы передавать какое-либо имущество.После того, как вы произведете все платежи по плану, вы получите погашение своих долгов.

Глава 7 известна как прямое банкротство; он включает в себя ликвидацию всех активов, которые не освобождены. Освобожденная от налога собственность может включать автомобили, рабочие инструменты и предметы первой необходимости. Некоторая часть вашей собственности может быть продана назначенным судом должностным лицом, называться доверительным управляющим или передана вашим кредиторам.

Освобожденная от налога собственность может включать автомобили, рабочие инструменты и предметы первой необходимости. Некоторая часть вашей собственности может быть продана назначенным судом должностным лицом, называться доверительным управляющим или передана вашим кредиторам.

Оба типа банкротства могут избавить от необеспеченных долгов и остановить отчуждение от права выкупа, повторное владение недвижимым имуществом, уборку имущества и отключение коммунальных услуг, а также деятельность по взысканию долгов.Оба также предоставляют исключения, которые позволяют вам сохранить определенные активы, хотя суммы освобождения варьируются в зависимости от штата. Личное банкротство обычно не отменяет алименты, алименты, штрафы, налоги и некоторые обязательства по студенческим займам. И, если у вас нет приемлемого плана по выплате долга в соответствии с главой 13, банкротство обычно не позволяет вам сохранить собственность, если у вашего кредитора есть неоплаченная ипотека или залоговое право на нее.

Перед подачей заявления о банкротстве вы должны получить консультацию по кредитным вопросам в утвержденной правительством организации в течение шести месяцев.Вы можете найти список одобренных правительством организаций по штатам в Программе попечителей США — организации в составе Министерства юстиции США, которая курирует дела о банкротстве и попечителей. Кроме того, прежде чем подавать дело о банкротстве в соответствии с главой 7, вы должны пройти «проверку нуждаемости». Этот тест требует, чтобы вы подтвердили, что ваш доход не превышает определенной суммы. Сумма варьируется в зависимости от штата и публикуется Программой попечителей США.

Мошенничество с долгами

Ссуды с предоплатой: Некоторые компании гарантируют вам ссуду, если вы платите им заранее.Комиссия может составлять от 100 до нескольких сотен долларов. Не поддавайтесь искушению воспользоваться этими гарантиями ссуды с предоплатой. Они могут быть незаконными. Это правда, что многие законные кредиторы предлагают продление кредита через телемаркетинг и требуют заранее подать заявку или плату за оценку. Но законные кредиторы никогда не гарантируют, что вы получите ссуду — или даже не заявляют, что ссуда вероятна. В соответствии с Правилом продаж телемаркетинга FTC продавец или продавец, который гарантирует или представляет высокую вероятность получения вами ссуды или какого-либо другого расширения кредита, не может запрашивать или принимать платеж, пока вы не получите ссуду.

Но законные кредиторы никогда не гарантируют, что вы получите ссуду — или даже не заявляют, что ссуда вероятна. В соответствии с Правилом продаж телемаркетинга FTC продавец или продавец, который гарантирует или представляет высокую вероятность получения вами ссуды или какого-либо другого расширения кредита, не может запрашивать или принимать платеж, пока вы не получите ссуду.

Кредитный ремонт: С подозрением относитесь к претензиям из так называемых кредитных клиник. Многие компании обращаются к людям с плохой кредитной историей, обещая очистить свои кредитные отчеты за определенную плату. Но все, что эти компании могут сделать для вас за плату, вы можете сделать сами — бесплатно. У вас есть право исправить неточную информацию в вашем файле, но никто — независимо от своих требований — не может удалить точную отрицательную информацию из вашего кредитного отчета. Только время и сознательные усилия по выплате долгов улучшат ваш кредитный отчет.Федеральные законы и законы некоторых штатов запрещают этим компаниям взимать с вас плату до тех пор, пока услуги не будут полностью выполнены.

Как отличить законного сборщика долгов от мошенников

Когда

счет, такой как кредитная карта, автокредит или счет за мобильный телефон, просрочен,

первоначальный кредитор может попытаться получить причитающуюся сумму. Кредитор может

также нанять сборщика долгов или продать долг тому, кто может попытаться взыскать

долг. Хотя в финансовой сфере существует множество законных сборщиков долгов.

На торговой площадке также есть мошенники, которые могут попытаться заставить вас заплатить по долгам

что вы не должны или по долгам, которых даже не существует.

Предупреждающие знаки взыскания долга

мошенничество

Удержание

информация от вас

Коллектор долга должен сообщить вам такую информацию

как имя кредитора, сумма задолженности, и что, если вы оспариваете долг

коллектор должен будет получить подтверждение долга. Если долг

сборщик не предоставляет эту информацию во время первоначального контакта с

вам, они должны отправить вам письменное уведомление в течение пяти дней с момента первого контакта.

Заставляет вас

оплата денежным переводом или картой предоплаты

Мошенникам нравятся эти способы оплаты, потому что они

могут быть незамеченными, и вам может быть трудно вернуть свои деньги.

Ложно угрожает

вы приговорены к тюремному заключению или выдаетесь за государственного служащего

Но будьте осторожны: если вы должны выплатить уголовный штраф или реституцию, неуплата может привести к вашему аресту.

говорит, что они будут

расскажите своей семье, друзьям и работодателю

Некоторые мошенники могут попытаться заставить вас

платите, угрожая раскрыть свои долги семье, друзьям, коллегам или

работодатели. Сборщику долгов обычно не разрешается рассказывать другим людям о вашем долге без вашего разрешения.Они могут только

Спросите других о вашем местонахождении, чтобы попытаться связаться с вами.

Вы не

признать долг, который человек утверждает, что вы должны деньги

Задавайте вопросы, чтобы убедиться, что это долг

что вы должны. Любой коллектор, который связывается с вами и заявляет, что вы должны заплатить по долгу, по закону обязан сообщить вам определенную информацию о долге. Эта информация должна включать:

Любой коллектор, который связывается с вами и заявляет, что вы должны заплатить по долгу, по закону обязан сообщить вам определенную информацию о долге. Эта информация должна включать:

- Имя кредитора

- Сумма долга

Если вы считаете, что у вас нет долга или что это даже не ваш долг, скажите звонящему, что вы отправите письменный запрос в коллектор и «оспаривать» долг.Вы также можете отправить письменный запрос сборщику долгов, чтобы получить дополнительную информацию о долге.

Спрашивает

конфиденциальная личная финансовая информация

Например, ваш банковский счет, маршрутизация

номера или номера социального страхования. Никогда не давайте никому свои

личная финансовая информация, если вы не уверены в ее достоверности. Мошенники

может использовать вашу информацию для кражи личных данных.

Позвонит вам по номеру

неудобные времена

Коллекторы не могут позвонить вам в необычное время

или место, или время, или место, которое, как они знают, неудобно для вас. Вы, возможно

Вы, возможно

борьба с мошенником, если вам позвонят до 8:00 или после 21:00.

Узнайте, как защитить себя

Попросите номер для обратного вызова

Если вам неудобно сообщать какую-либо информацию, вы можете запросить имя звонящего, название компании, почтовый адрес и номер для обратного вызова. Вы можете использовать эту информацию, чтобы убедиться, что они не мошенники, прежде чем предоставлять какую-либо личную информацию. Кроме того, если вы перезвоните, а компания не ответит на указанное вами имя или это неработающий номер, это может быть мошенничеством.

Убедитесь, что вам предоставили информацию о долге, прежде чем платить.