Как перевести пенсию: Выплата пенсии при смене места жительства

Выплата пенсии при смене места жительства

Для запроса выплатного дела по новому месту жительства необходимо подать заявление о доставке пенсии, указать новый адрес места жительства и в блоке «запрос выплатного дела» сделать отметку.

Заявление можно подать письменно, подав заявление непосредственно в территориальный орган ПФР, в многофункциональный центр или в форме электронного документа через Единый портал, сайт ПФР.

Бланк заявления о доставке пенсии

Сотрудники Пенсионного фонда России оформляют запрос выплатного дела и не позднее одного рабочего дня после обращения направляют его в Пенсионный фонд по прежнему месту жительства. Оттуда выплатное дело направляется к новому месту жительства не позднее трех рабочих дней с момента поступления запроса.

Заявление о доставке пенсии с информацией о запросе выплатного дела, поданное пенсионером в территориальный орган ПФР, находящийся не по его новому месту жительства (пребывания, фактического проживания), подлежит направлению в территориальный орган ПФР по его новому месту жительства (пребывания, фактического проживания). Данный территориальный орган направляет запрос выплатного дела в территориальный орган ПФР по прежнему месту жительства пенсионера в течение дня.

После поступления выплатного дела оформляется распоряжение о постановке его на учет и продлении выплаты пенсии по новому месту жительства не позднее двух рабочих дней с момента его поступления. При этом проверяется правильность установления пенсии по прежнему месту жительства на основании документов выплатного дела.

Да, запрашивать выплатное дело в связи с переездом следует также в том случае, если по прежнему месту жительства вы получали пенсию на счет банковской карты. Дело в том, что в выплатном деле содержится вся необходимая информация, которая может понадобиться вам и сотруднику ПФР по новому месту жительства. К примеру, для перерасчета размера пенсии.

Сменить доставщика пенсии или способ доставки можно в любой момент. Для выбора способа доставки или его изменения, вам необходимо уведомить об этом ПФР, любым удобным для вас способом:

В заявлении вам необходимо указать доставочную организацию и способ доставки пенсии, а также реквизиты счета (если через банк).

Способы доставки пенсии:

- через Почту России – вы можете получать пенсию на дом или самостоятельно в почтовом отделении по месту жительства. В этом случае каждому пенсионеру устанавливается дата получения пенсии в соответствии с графиком доставки, при этом пенсия может быть выплачена позднее установленной даты в пределах доставочного периода. Дату окончания выплатного периода лучше узнать заранее, так как в каждом почтовом отделении она своя. Если пенсия не получена в течение шести месяцев, то ее выплата приостанавливается, и необходимо будет написать заявление в свой Пенсионный фонд, чтобы возобновить выплату;

через банк – вы можете получать пенсию в кассе отделения банка или оформить банковскую карту (с 01.07.2017 года для выплаты пенсии оформляются только карты национальной платежной системы «МИР») и снимать денежные средства через банкомат. Доставка пенсии за текущий месяц на счет производится в день поступления средств от территориального органа Пенсионного фонда России. Снять свои деньги с банковского счета можно в любой день после их зачисления. Зачисление на счет пенсионера в кредитной организации производится без взимания комиссионного вознаграждения.

ВАЖНО! пенсионеры, получающие в настоящее время пенсии на счета, открытые в кредитных организациях на территории Российской Федерации, предусматривающие осуществление операций с использованием платежных карт иных платежных систем, будут переведены на национальную платежную систему «МИР» по мере истечения срока действия текущих банковских карт;

- через организацию, занимающуюся доставкой пенсии – вы можете получать пенсию на дому или самостоятельно в этой организации. Полный перечень таких организаций в вашем регионе (в том числе осуществляющих доставку пенсии на дом) есть в распоряжении территориального органа Пенсионного фонда России. Порядок выплаты пенсии через иную организацию, занимающуюся доставкой пенсий, такой же, как через отделение почтовой связи.

Изменения фактического адреса не лишает действующего пенсионера права на получение пенсионных выплат, которые были назначены по старому адресу. Но как правильно поступить пожилому человеку? Что нужно делать при переезде? И главный вопрос — поменяется ли размер пенсионных выплат? С данными вопросами будем разбираться прямо сейчас.

Процедура перевода пенсионных выплат

Если пенсионер переехал из одного региона в другой, он должен выполнить следующий алгоритм действий:

- Обращение в ПФР (Пенсионный фонд). При смене места фактического проживания специалисты ПФР обязаны снять действующего пенсионера с учета, чтобы передать личное дело в новое отделение ПФР.

- Заполнение заявки о запросе личного дела по прежнему адресу. Бланк можно взять в территориальном отделение ПФР или скачать по ссылке: www.pfrf.ru. В заявке стоит предоставить следующую информацию:

- полное название нового ПФР;

- ФИО;

- СНИЛС;

- гражданство;

- место проживания;

- номер телефона;

- паспорт;

- пол;

- трудовой статус;

- причина обращения;

- адрес предыдущего места жительства;

- вид пенсии;

- способ получения пенсионных выплат.

Вместо работающего пенсионера, в ПФР может обратиться работодатель. Для этого потребуется письменное заявление от пенсионера на имя руководителя компании!

- Предоставление в ПРФ базового перечня документации, а именно:

- паспорт;

- пенсионное удостоверение;

- СНИЛС;

- бумаги, подтверждающие факт регистрации по новому месту жительства.

Весь пакет документации необходимо предоставить в ПФР одним из следующих способов:

- личное обращение;

- почта России;

- доверенное лицо;

- портал госуслуг.

- Получение пенсионных выплат. После подачи необходимого перечня бумаг пенсионные выплаты начисляют с 1 числа следующего месяца после предоставления полного списка документов в территориальный ПФР.

Пожилой человек может получать пенсионные отчисления одним из следующих вариантов:

- Почта — пенсионер самостоятельно обращается в почтовое отделение либо почтальон приносит пенсию домой. В последнем случае пенсионные выплаты предоставляются позже указанного срока;

банковская структура — можно выбрать один из вариантов: личное обращение в кассу либо перевод денежных средств на карту. - Банковская карта — это наиболее карты удобный способ получения пенсионных отчислений. Выделим основные плюсы:

- стабильный перевод пенсии в начале каждого месяца;

- снимать денежные средства в банкомате разрешено круглосуточно;

- кредитные организации не снимают комиссию при использовании карты.

- Специализированные компании, которые непосредственно занимаются доставкой пенсии — полный список компаний закреплен отдельно по каждому региону.

Сроки перевода пенсии

Перевод личного дела действующего пенсионера составляет 6 дней. Процедура перевода документации такая:

- оформление запроса на перевод дела сотрудниками ПФР — 1 день;

- отправка дела по новому адресу из прежнего ПФР — 3 дня;

- оформление поступившей документации — 2 дня, а именно:

- подготовка приказа о постановке пенсионера на учет;

- проверка размера пенсионных выплат;

- оформление пенсии по новому адресу.

Фактические выплаты по новому адресу назначают с 1 числа месяца, который следует за месяцем, когда было подано заявление с полным перечнем документации.

Изменяется ли размер выплат?

Размер пенсии уменьшается при переезде в следующих случаях:

- если гражданин пенсионного возраста уехал с Крайнего Севера в другой регион страны;

- возвращение в Россию из другой страны;

- пенсионер переезжает в регион, где действует более низкий районный коэффициент.

Пенсия может увеличиваться, если пенсионер переехал в регион с более высоким районным коэффициентом, например, в Москву или Санкт-Петербург. Важное условие — наличие постоянной регистрации.

В остальных случаях пенсия остается без изменений, например, пенсия бывших военнослужащих.

Перечисление на новый адрес военной пенсии

В соответствии с Федеральным законом №4468-1 от 12.02.1993, военный пенсионер при переезде обязан сделать следующее:

- Обратиться в военный комиссариат по новому адресу.

- Заполнить заявление установленного образца.

- Предоставить полный пакет документации, а именно:

- паспортные данные;

- военный билет;

- трудовая книжка;

- СНИЛС;

- пенсионное удостоверение;

- иные документы, предусмотренные конкретным регионом.

Пенсию назначают с 1 числа следующего месяца, после подачи заявления с перечнем документации.

Случаи из жизни наших граждан, посмотрите!

Процедура перевода пенсионных выплат при переезде в новый регион не является сложной. Проблема состоит в другом — практически каждый пенсионер боится потерять часть пенсии. Чтобы не ошибиться с действиями, каждый пенсионер должен тщательно изучить все нюансы по данному вопросу, которые закреплены в этой статье.

Как выбрать НПФ и перевести туда пенсию

Уже 17 лет частью вашей будущей пенсии распоряжаются управляющие компании и негосударственные пенсионные фонды.

Алексей Кашников

работал в НПФ, судился с НПФ

От их работы зависит, на сколько вырастет сумма накоплений и какой будет пенсия. Чтобы повлиять на размер пенсии, вы можете самостоятельно выбрать, кто будет управлять вашими взносами. Для этого есть частные управляющие компании и негосударственные пенсионные фонды.

Я пять лет работал агентом негосударственных пенсионных фондов и несколько раз переводил свои накопления в разные фонды. Расскажу, на что обратить внимание, если вы решили выбрать или сменить НПФ.

Что курил автор?

Редакция Т—Ж приложила все усилия, чтобы сделать систему обязательного пенсионного страхования понятной читателю. Но некоторые нюансы пенсионной системы трудно изложить коротко и ясно. Пенсионные реформы проводятся чуть ли не каждый год и запутывают даже специалистов.

Однажды во время работы в НПФ я не смог разобраться в очередном пенсионном законе. Я пошел в отделение пенсионного фонда по месту жительства и попросил сотрудников объяснить некоторые детали. Они рассмеялись мне в лицо: «Мы сами этого не понимаем! Там видно будет…»

Поэтому предупреждаю: местами нужно поднапрячься.

Также нельзя не сказать, что курение вредит здоровью и ограничивает круг общения, что пагубно сказывается на карьере. Обратитесь в НПФ, чтобы управлять пенсией, и к врачу, чтобы бросить курить.

Матчасть

В прошлом веке в нашей стране работала распределительная пенсионная система: с работающих брали взносы и делили их на пенсионеров. Все было хорошо, пока работало много людей и на одного пенсионера приходилось несколько трудоспособных людей. Статистика говорит, что в 1970 году на одного пенсионера было 2,5 работника.

Статистический ежегодник «Народное хозяйство РСФСР»

К началу двухтысячных это соотношение изменилось. В 2005 году соотношение работающих и пенсионеров было 1,7:1. Сейчас соотношение — 1,12:1. А в 2025 году будет 1,04:1. То есть работать будут примерно столько же людей, сколько получают пенсии. Понимая, что нас ждет, государство организовало пенсионную реформу.

Ну и что? 31.08.18

Как выглядит пенсионная реформа по документам

Одно из решений проблемы — в распределительно-накопительной системе. С работающих все так же берут взносы, но теперь эту сумму делят на две части. Одна часть распределяется среди нынешних пенсионеров, а другая часть сохраняется за работником, чтобы он получил ее при назначении пенсии.

Пока деньги накапливаются, цены в стране растут и инфляция постепенно съедает накопления. Чтобы компенсировать инфляцию, средства должны работать и приносить доход. Государство позаботилось об этом и назначило специальные компании управлять пенсионными средствами. Теперь каждый будущий пенсионер имеет право выбирать, кто будет инвестировать его будущую пенсию.

Читатели 1966 года рождения и старше!

Статья для вас не совсем актуальна — система обязательного пенсионного страхования в полной мере распространяется на лиц 1967 года рождения и моложе. Но небольшая накопительная пенсия у вас все же есть, а также вы можете выбрать НПФ для формирования дополнительной, негосударственной пенсии. Об этом тоже расскажем.

Как узнать размер накопительной пенсии

Мы уже писали о действующей в России системе обязательного пенсионного страхования. Если вы получаете 100 000 Р по ведомости (на руки — 87 000 Р, за вычетом 13% подоходного налога), 30% сверх этой суммы (30 000 Р) работодатель перечисляет в бюджет.

Это называется «обязательные страховые взносы»: 8000 Р идут на социальное и обязательное медицинское страхование, а 22 000 Р получает пенсионный фонд. Они фиксируются на личном счете каждого гражданина. СНИЛС — это и есть номер такого счета.

Взносы за работников в 2018 году

Ваши пенсионные деньги лежат на этой зеленой пластиковой карточке. Так выглядит СНИЛС старого образца

Ваши пенсионные деньги лежат на этой зеленой пластиковой карточке. Так выглядит СНИЛС старого образца А так — СНИЛС нового образца

А так — СНИЛС нового образца

Деньги, которые поступают в пенсионный фонд, раньше делились на две части: одна шла в бюджет (за это пенсионерам начислялись специальные баллы, которые учитываются при расчете пенсии), другая — на формирование накопительной пенсии. Так у вас формировалась накопительная пенсия. C 2014 года она перестала увеличиваться за счет отчислений работодателя — правительство временно решило направлять все деньги в бюджет, а взамен насчитывать баллы.

Закон № 167-ФЗ «Об обязательном пенсионном страховании»

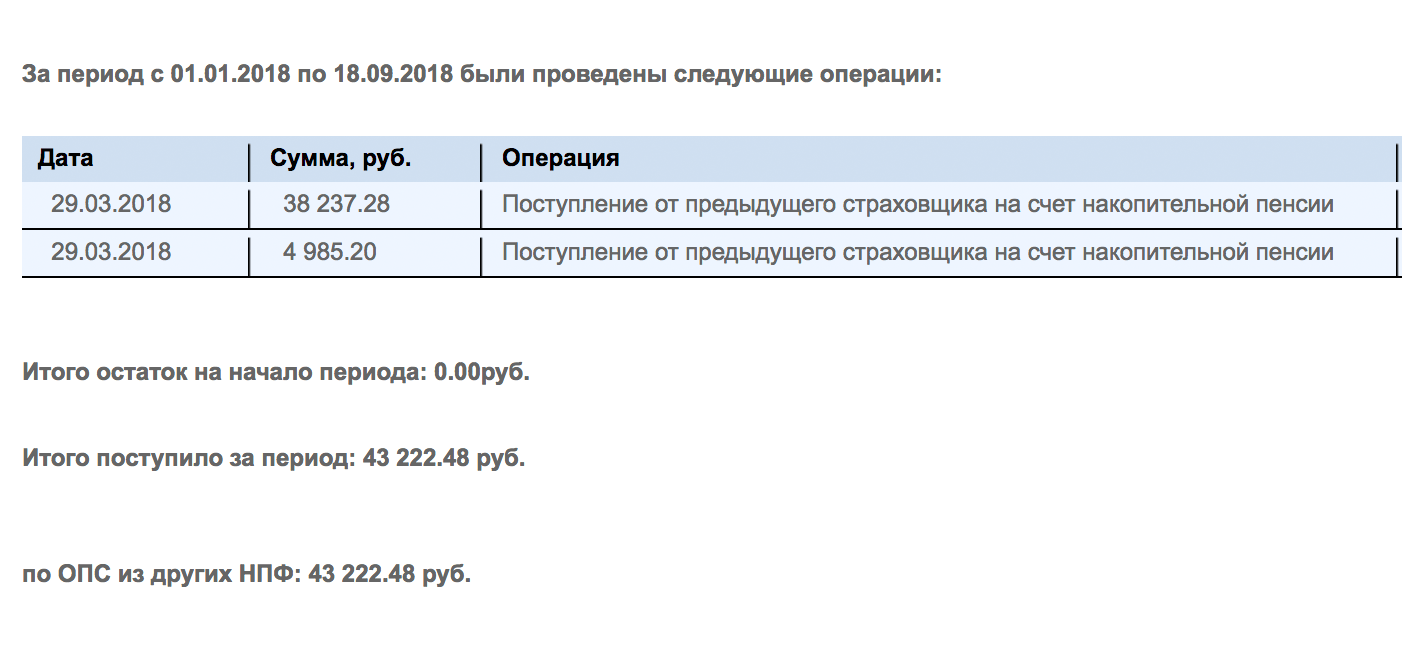

Но это не значит, что про накопительную пенсию можно забыть: ведь все может измениться, да и какие-то деньги вы уже накопили, они не пропадут. Например, мои пенсионные накопления составляют 43 тысячи. Среди моих клиентов встречались люди, накопившие по 100 и 200 тысяч. Наибольший размер пенсионных накоплений, о котором я слышал, — 400 тысяч.

Сколько откладывать на старость, если не веришь в пенсию?

Накопительная часть остается в виде денег, никуда не тратится, а наоборот, увеличивается за счет доходности от инвестирования.

Мои пенсионные накопления. Размер вашей накопительной пенсии вы можете узнать в фонде, который выбрали

Мои пенсионные накопления. Размер вашей накопительной пенсии вы можете узнать в фонде, который выбрали

Государство хочет, чтобы мы сами выбрали, кто будет заниматься этим инвестированием. Организация, которой мы даем право работать с нашими пенсионными накоплениями, называется страховщиком по обязательному пенсионному страхованию. Страховщик крутит наши деньги и чем больше процентов начисляет, тем больше будет наша ежемесячная пенсия.

Вот сколько денег можно потерять таким образом. Допустим, размер накопительной пенсии — 100 000 Р, работать осталось 30 лет, а взносы на пенсию так и не вернут. Если с пенсией ничего не делать, ежемесячные выплаты по накопительной пенсии могут быть в 2,3 раза меньше.

Сколько денег пропадет, если оставить накопительную пенсию в ПФР

| Сумма спустя 30 лет, без учета дополнительных взносов | Ежемесячная прибавка к пенсии (сумма накоплений делится на 20 лет) | |

|---|---|---|

| УК ВЭБ, доходность 7% годовых | 700 000 Р | 3000 Р |

| НПФ, доходность 10% годовых | 1 600 000 Р | 7000 Р |

Сумма спустя 30 лет, без учета дополнительных взносов

УК ВЭБ, доходность 7% годовых

700 000 Р

НПФ, доходность 10% годовых

1 600 000 Р

Ежемесячная прибавка к пенсии (сумма накоплений делится на 20 лет)

УК ВЭБ, доходность 7% годовых

3000 Р

НПФ, доходность 10% годовых

7000 Р

УК или НПФ

Если вы настолько хорошо разбираетесь в инвестициях, что знаете, как выбрать управляющую компанию и инвестиционный портфель, расскажите об этом в комментариях. Остальным проще остановиться на НПФ в качестве своего страховщика и предоставить дальнейшее профессионалам.

Фатально ошибиться с выбором НПФ невозможно. Фонды работают по единым правилам, их деятельность регламентирована несколькими федеральными законами, все проходят лицензирование и проверки в Центробанке. Но о некоторых критериях подходящего НПФ мы все же расскажем.

Закон № 75-ФЗ «О негосударственных пенсионных фондах»

Такая лицензия сейчас есть у 38 негосударственных фондов. Остальные не имеют права работать в обязательном пенсионном страховании

Такая лицензия сейчас есть у 38 негосударственных фондов. Остальные не имеют права работать в обязательном пенсионном страховании

Надежность

Еще один показатель надежности — рейтинги, которые присваивают фондам специальные агентства. Расшифровав рейтинг, вы поймете, насколько фонд способен выполнять свои обязательства.

Некоторые НПФ имеют рейтинги класса В, например ВВВ− или ВВВ+. Это означает умеренный уровень надежности. Большинство фондов получили рейтинги класса А, свидетельствующие о высокой надежности. Сейчас лучшие НПФ имеют наивысшие оценки — ААА.

Информацию об участии в системе АСВ и рейтинг надежности фонды размещают у себя на сайте

Информацию об участии в системе АСВ и рейтинг надежности фонды размещают у себя на сайте

Еще один важный показатель — срок работы фонда. Первый НПФ появился в нашей стране в 1990 году. До 2005 года они занимались только дополнительным пенсионным обеспечением: формировали вторую пенсию.

Если фонд возник до 2005 года, значит, его создатели не собирались просто срубить денег на пенсионной реформе. Чем больше срок работы НПФ, тем больше опыт, устойчивее организационная структура, выше готовность к кризисам. (Это на мой взгляд. Так-то мы все живем в России — стране, где возможно всё.)

Узнать, когда появился НПФ, можно на его сайте: раздел будет называться «О фонде», «Фонд» или подобным образом

Узнать, когда появился НПФ, можно на его сайте: раздел будет называться «О фонде», «Фонд» или подобным образом

На устойчивость фонда косвенно указывает количество застрахованных лиц и объем средств пенсионных накоплений. Если у фонда менее миллиона клиентов — это либо новичок на рынке, либо отраслевой фонд, работающий с одним крупным предприятием или группой компаний.

Крупнейшие НПФ России — итоги 2017 года

Сейчас на рынке НПФ идет процесс укрупнения игроков, и малые фонды постоянно объединяются или поглощаются. Так что, выбрав небольшой фонд, будьте готовы к постоянной смене названий и адресов. Данные о количестве клиентов и объеме средств пенсионных накоплений размещены на специализированных сайтах.

Доходность

Множество сайтов публикуют данные о доходности НПФ. В целом все они достоверные, но есть нюанс: любой рейтинг доходности составлен по одному или нескольким основаниям и их различные комбинации позволяют вывести на первое место нужный фонд. Составителям рейтингов доходности необязательно подтасовывать цифры, чтобы вывести вверх любимый фонд.

Например, по доходности за последний год на первом месте будет фонд «А», по средней доходности за последние 10 лет — фонд «Б», а по накопленной доходности за этот же период — фонд «С», потому что фонд «Б» работает только 7 лет.

НПФ, где я работал, тоже однажды составил рейтинг доходности, в котором занял первое место: для этого пришлось выделить 20 крупнейших фондов и взять показатели за 3 года только среди них.

Поэтому, когда вам говорят о доходности, уточняйте, за какой период. О работе фонда можно судить по доходности как минимум за 5 лет: если в среднем она близка к 10% годовых — это хороший показатель.

Сервис

Протестируйте выбранный НПФ на клиентоориентированность. Посмотрите, легко ли найти на сайте нужную информацию, узнайте, будет ли у вас личный кабинет и какие сведения там можно получить, позвоните на горячую линию и проверьте, как скоро они возьмут трубку.

Удобно, когда у НПФ открыт филиал или представительство в вашем городе. Например, когда мне пришлось судиться со своим НПФ, я потратил много времени, чтобы найти основания для подачи иска по месту жительства. Если бы у фонда был филиал, иск приняли бы сразу.

Как я вернул деньги, переведенные в другой НПФ

В филиале НПФ можно подать заявление о наследовании или выплате пенсии, а в случае конфликта — прийти к страховщику в офис и поскандалить. Без представительства все это тоже можно сделать, но по почте или через интернет.

Досрочный переход

Менять страховщика можно ежегодно, но если делать это чаще одного раза в пять лет, потеряете весь инвестиционный доход, который накопился за время нахождения в вашем нынешнем фонде.

Разъяснения ПФР о пенсионных накоплениях

Это произошло со мной, когда меня обманом перевели в другой фонд. В 2015 году я заключил договор с НПФ. На тот момент на накопительном счете было 43 000 Р. Два года мой НПФ инвестировал деньги, а я получал доход. Когда в 2017 году мошенники перевели меня в новый НПФ, все заработанное сгорело, а на счете остались первоначальные 43 000 Р. За эти два года я потерял 3700 Р.

Потерянные деньги могли бы работать все время, которое осталось до пенсии. За 30 лет при доходности в 10% начальная сумма увеличивается в 16 раз.

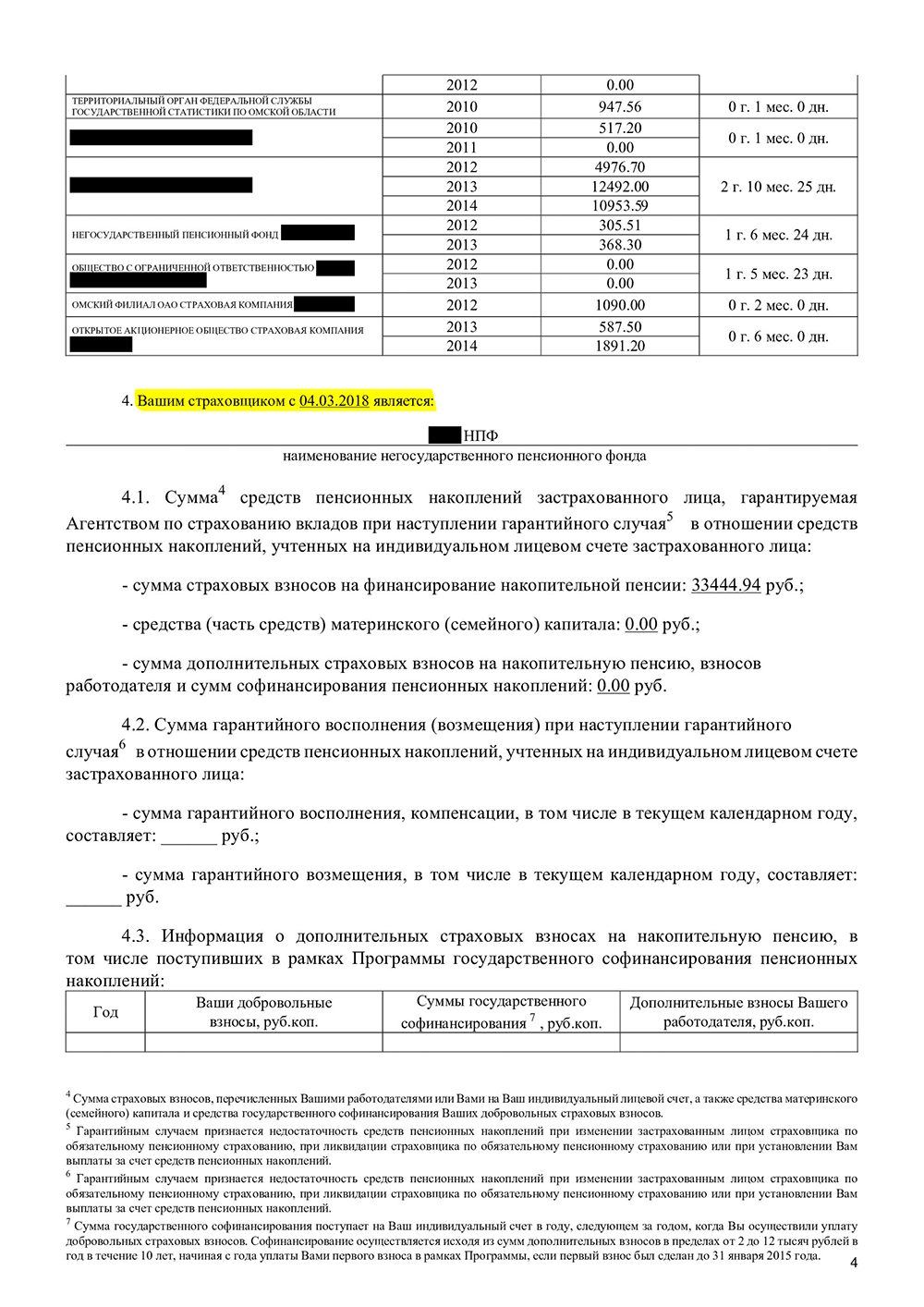

Нажмите «Извещение о состоянии лицевого счета в ПФР» → «Получить услугу» → «Показать сведения полностью»

Нажмите «Извещение о состоянии лицевого счета в ПФР» → «Получить услугу» → «Показать сведения полностью» Мой последний договор с НПФ вступил в силу в 2018 году, значит, сменить фонд без потери процентов смогу в 2023 году. Подавать заявление о переходе в НПФ можно за год — в 2022 году

Мой последний договор с НПФ вступил в силу в 2018 году, значит, сменить фонд без потери процентов смогу в 2023 году. Подавать заявление о переходе в НПФ можно за год — в 2022 году

Как перевести деньги

Если в городе есть филиал вашего НПФ, достаточно просто прийти туда с паспортом и СНИЛСом. Специалисты помогут оформить необходимые документы.

Обычно агенты сами вас ищут и предлагают выбрать свой фонд. Поэтому можно вообще никуда не ездить, а проверить, соответствует ли предложенный НПФ вашим критериям. Или выбрать фонд и сделать заявку через их сайт.

Как получать в старости много

Чтобы перевести деньги в НПФ, вы подпишете несколько документов:

- Договор об обязательном пенсионном страховании. Всего будет три экземпляра договора, каждый из которых вы будете подписывать минимум в двух местах.

- Заявления о переходе. Обычно клиентам на всякий случай дают подписать сразу два заявления: о переходе из ПФР в НПФ и о переходе из НПФ в НПФ.

- Согласие на обработку персональных данных.

Договор вступит в силу не сразу, а на следующий год, с 1 января до 1 апреля. Если заключите договор сегодня, до конца года еще есть время передумать. С вашими деньгами НПФ начнет работать только в 2019 году.

У большинства фондов на сайтах есть что-то вроде кнопки «Стать клиентом»

У большинства фондов на сайтах есть что-то вроде кнопки «Стать клиентом»

Вторая пенсия

Выше мы рассказали о том, как получить пенсию от государства. Но еще вы можете формировать себе дополнительную, негосударственную пенсию. До 2005 года НПФ только этим и занимались.

Например, у всех сотрудников РЖД, помимо обязательных страховых взносов, вычитали из зарплаты взносы на дополнительное пенсионное обеспечение и направляли их в корпоративный НПФ. Теперь эти пенсионеры получают две пенсии: государственную и корпоративную.

Взносы в НПФ — это один из способов накопить деньги к старости, наряду с банковскими вкладами, накопительным страхованием, ПИФами и другими инвестиционными инструментами. О многом Т—Ж уже написал, а о негосударственном пенсионном обеспечении и других вариантах расскажем в следующих выпусках.

Всех переиграл

Как хранить деньги почти без риска

Запомнить

- Накопительной пенсией управляют два страховщика: ПФР или НПФ. Если ничего не делать, деньги останутся у ПФР и инвестировать их будет УК ВЭБ.

- Выбирая НПФ, убедитесь, что накопления застрахованы.

- Хороший НПФ дает доходность в 10% годовых.

- Удобно, когда у фонда действует филиал в вашем городе.

- Размер фонда — дополнительный показатель надежности. У крупных фондов более миллиона клиентов.

- Протестируйте свой будущий фонд на клиентоориентированность. Хороший НПФ предоставит на сайте всю информацию и ответит на вопросы по горячей линии.

- Чтобы перевести деньги в НПФ, сходите в филиал фонда или пригласите агента на дом. Приготовьте паспорт и СНИЛС.

- Если менять НПФ чаще одного раза в пять лет, то потеряется инвестиционный доход.

- Кроме государственной пенсии, НПФ поможет с накоплением на дополнительную пенсию.

Что нужно знать о пенсионных накоплениях

Сегодня работодатели платят страховые взносы в обязательную пенсионную систему по тарифу 22% от фонда оплаты труда работника. Из них 6% тарифа могут идти на формирование пенсионных накоплений, а 16% – на формирование страховой пенсии, а могут, по выбору гражданина, все 22% идти на формирование страховой пенсии.

У граждан 1966 года рождения и старше формирование пенсионных накоплений может происходить только за счет добровольных взносов в рамках Программы государственного софинансирования формирования пенсионных накоплений, а также за счет направления средств материнского (семейного) капитала на накопительную пенсию. Если гражданин работает, страховые взносы на обязательное пенсионное страхование направляются только на формирование страховой пенсии. Пенсионные накопления также есть у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы на накопительную пенсию. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

Если же гражданин родился в 1967 году и позднее, до 31 декабря 2015 года ему предоставлялась возможность выбора собственного варианта пенсионного обеспечения в отношении своих будущих пенсионных накоплений:

- формировать только страховую пенсию

- формировать страховую и накопительную пенсию одновременно

Гражданам 1966 года рождения и старше выбор варианта пенсионного обеспечения не предоставлялся.

В настоящее время право выбора варианта пенсионного обеспечения сохраняют лица 1967 года рождения и моложе, в отношении которых с 1 января 2014 года впервые начисляются страховые взносы на обязательное пенсионное страхование.

До 1 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов на обязательное пенсионное страхование, указанные граждане вправе:

- заключить договор об обязательном пенсионном страховании и обратиться с заявлением о переходе (досрочном переходе) в негосударственный пенсионный фонд;

- либо до 31 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов на обязательное пенсионное страхование, обратиться с заявлением о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной «управляющей компании».

При внесении изменений в единый реестр застрахованных лиц по обязательному пенсионному страхованию либо при удовлетворении Пенсионным фондом Российской Федерации заявления о выборе инвестиционного портфеля с установлением варианта пенсионного обеспечения, предусматривающего направление на финансирование накопительной пенсии 6,0 процента индивидуальной части тарифа страхового взноса, для указанных застрахованных лиц устанавливается вариант пенсионного обеспечения, предусматривающий направление страховых взносов на накопительную пенсию.

До реализации данного права выбора, а также для лиц не воспользовавшихся указанным правом, устанавливается вариант пенсионного обеспечения, предусматривающий направление на финансирование страховой пенсии страхового взноса в полном объеме.

В случае, если по истечении пятилетнего периода с момента первого начисления страховых взносов на обязательное пенсионное страхование данные застрахованные лица не достигли возраста 23 лет, указанный период продлевается до 31 декабря года, в котором лицо достигнет возраста 23 лет (включительно).

Как выбрать вариант пенсионного обеспечения:

с накопительной пенсией или без

Если гражданин принял решение отказаться от дальнейшего формирования накопительной пенсии, все ранее сформированные пенсионные накопления будут по-прежнему инвестироваться выбранным им страховщиком (ПФР или НПФ) и будут выплачены в полном объеме при обращении гражданина за назначением и последующей выплатой пенсии. Кроме того, застрахованное лицо по-прежнему вправе распоряжаться указанными пенсионными накоплениями и выбирать, кому доверить управление ими.

Вне зависимости от выбора варианта пенсионного обеспечения в системе ОПС у всех граждан, имеющих пенсионные накопления, есть право доверить их управление:

Как выбрать управляющую компанию

или негосударственный пенсионный фонд

- Пенсионному фонду Российской Федерации, выбрав:

- управляющую компанию (УК), отобранную по конкурсу, с которой ПФР заключил договор доверительного управления средствами пенсионных накоплений, в т.ч. один из инвестиционных портфелей государственной управляющей компании (ГУК) — ВЭБ.РФ;

- негосударственному пенсионному фонду (НПФ), осуществляющему деятельность по обязательному пенсионному страхованию.

Что делать если у вашего НПФ

аннулировали лицензию

В чем разница между УК и НПФ? Если пенсионные накопления находятся в доверительном управлении УК или ГУК, то назначение и выплату накопительной пенсии, учет средств пенсионных накоплений и результатов их инвестирования управляющими компаниями осуществляет ПФР. Если пенсионные накопления находятся в НПФ, то инвестирование и учет средств пенсионных накоплений, а также назначение и выплату накопительной пенсии осуществляет выбранный гражданином НПФ.

Как узнать о сформированных

пенсионных правах

Средства пенсионных накоплений можно получить в виде:

Единовременной выплаты – выплачиваются сразу все пенсионные накопления одной суммой. Получатели:

- граждане, у которых размер накопительной пенсии составляет 5 процентов и менее по отношению к сумме размера страховой пенсии по старости, в том числе с учетом фиксированной выплаты, и размера накопительной пенсии, рассчитанных по состоянию на день назначения накопительной пенсии;

- граждане, получающие страховую пенсию по инвалидности или по случаю потери кормильца либо получающие пенсию по государственному пенсионному обеспечению, которые при достижении общеустановленного пенсионного возраста не приобрели право на страховую пенсию по старости из-за отсутствия необходимого страхового стажа или необходимого количества пенсионных коэффициентов (с учетом переходных положений пенсионной формулы).

Срочной пенсионной выплаты. Ее продолжительность определяет сам гражданин, но она не может быть меньше 10 лет. Выплачивается при возникновении права на пенсию по старости лицам, сформировавшим пенсионные накопления за счет взносов в рамках Программы государственного формирования пенсионных накоплений, в том числе взносов работодателя, взносов государства на софинансирование и дохода от их инвестирования, а также за счет средств материнского (семейного) капитала, направленных на формирование будущей пенсии, и дохода от их инвестирования.

Накопительной пенсии – осуществляется ежемесячно и пожизненно. Ее размер рассчитывается исходя из ожидаемого периода выплаты с 2020 года – 258 месяцев. Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 258 месяцев.

Как оформить накопительную пенсию

Негосударственные пенсионные фонды отличаются своей доходностью, поэтому многие граждане пользуются их услугами. Однако НПФ, с которым вы заключили договор, с высокой вероятностью может стать банкротом. Это связано с наличием большой конкуренции. После этого вкладчикам крайне затруднительно возвращать свои накопления.

Именно эти факторы заставляют людей переходить из НПФ в ПФР. Данная процедура имеет несколько особенностей, которые необходимо принять к сведению. Важно понимать, что гражданину могут отказать в желаемом по некоторым причинам.

Что такое НПФ

Под аббревиатурой НПФ принято подразумевать негосударственный пенсионный фонд. Это некоммерческая организация, которая отвечает за социальное обеспечение, а также пенсионное страхование своих вкладчиков.

Клиенты могут ознакомиться с размером своих отчислений несколькими способами:

- Войти в Личный кабинет на сайте НПФ.

- Обратиться в офис НПФ лично.

Как перевести пенсионные накопления в государственный пенсионный фонд

Перевести пенсионные накопления в государственный пенсионный фонд можно в любой момент, даже в том случае, если формирование начислений уже осуществляется.

К выбору негосударственного пенсионного фонда нужно подойти ответственно, так как от этого напрямую зависит количество дохода от собственного инвестирования. Рейтинговые агентства публикуют сведения о различных НПФ, поэтому любой желающий может ознакомиться с этой информацией. На сайте Центробанка имеются данные о доходности НПФ.

Когда вы откажетесь от формирования пенсионных накоплений, все средства будут направлены исключительно на страховую пенсию:

- Все средства, которые вы накопили до этого времени, не пропадут. Они будут направлены в ту или иную сферу инвестирования. Когда гражданин сможет получить свои накопления, средства будут выплачены ему в полном объеме.

- Если лицо застраховано, то управление средствами можно продолжить (при желании). Их можно перевести из НПФ в ПФР, или в другой негосударственный пенсионный фонд.

Пошаговая инструкция как выполнить переход

Для перехода достаточно собрать необходимый пакет документов, а также выбрать удобный способ их подачи .

Справка! Перевод накоплений может быть осуществлен неограниченное количество раз, однако нельзя осуществлять эту процедуру более одного раза в год.

Если вы будете переходить из одного фонда в другой более чем раз в 5 лет, то рискуете утратить полученный доход. Избежать этой ситуации можно только в том случае, если перевод денежных средств осуществляется между управляющими компаниями.

Сбор документов

Пакет необходимых документов будет зависеть от способа его подачи:

- Личное обращение в Многофункциональный центр или ПФР – СНИЛС и паспорт РФ. Если подачей документации занимается доверенное лицо, то потребуется нотариально-заверенная доверенность.

- Через портал Госуслуг. Нужна лишь квалифицированная электронная подпись, так как все другие данные имеются в профиле пользователя.

- Почтовым отправлением. В этом случае в письмо нужно вложить лишь копии паспорта и СНИЛСа, предварительно заверив их у нотариуса.

Составление и подача заявления

Заявление на переход из НПФ в ПФР может быть оформлено письменно или через портал Госуслуг в электронной форме.

Важно! Существует два вида заявления: первый образец подразумевает досрочный переход, второй – обычный. Если вы выбираете первый вариант, то накопления перейдут на следующий год после подачи заявления. Если второй – средства переведут через 5 лет.

В заявлении обязательно указываются следующие сведения:

- Персональные данные заявителя (ФИО, место проживания, номер телефона и т.д.).

- Наименование организации-получателя (территориальный орган по месту регистрации клиента).

- В основной части указывается цель обращения. В данном случае это возврат накопительной части пенсии на счет ПФР.

- Заключительная часть. Проставляется подпись заявителя и дата составления заявления.

Как только заявление будет подано, начнется рассмотрение пенсионного дела. Лучше всего взять у сотрудника ПФР или МФЦ расписку о том, что заявление было подано. Это позволит избежать спорных ситуаций в дальнейшем.

Если вы обращаетесь в Пенсионный фонд или МФЦ лично и хотите сэкономить время, то можете заполнить заявление заранее. Для этого достаточно зайти на официальный сайт ПФ и сказать образец.

Через Госуслуги

Чтобы перевести средства из НПФ в ПФР, можно воспользоваться единым государственным порталом.

Для этого потребуется соблюсти два важных момента:

- Иметь подтвержденную учетную запись.

- Наличие квалифицированной электронной подписи.

Порядок действий:

- Авторизироваться на Госуслугах. Для этого нужно указать логин и пароль от Личного кабинета пользователя.

- Найти раздел «Услуги», после чего выбрать вкладку «Органы власти».

- Нажать на «Пенсионный фонд».

- Выбрать услугу, которая отвечает за прием и рассмотрение заявок застрахованных лиц.

- Нажать на необходимый раздел: «Переход из НПФ в ПФР».

- Ознакомиться с услугой и нажать «Получить».

- На этой стадии пользователь будет уведомлен о том, что без квалифицированной электронной подписи заявка не будет рассмотрена. Нажать «Продолжить».

- Заполнить форму (ФИО застрахованного лица, пол и т.д.).

- Выбрать негосударственный пенсионный фонд, клиентом которого вы являетесь на данный момент.

- Выберите организацию, клиентом которой вы будете являться после перевода накоплений в ПФР.

- Укажите вариант пенсионного накопления, который вам импонирует.

- Выберите отдел Пенсионного фонда, который будет заниматься рассмотрением вашей заявки. Для этого нужно указать свое местоположение.

- Нажать на «Перейти к подписанию формы».

- Установите носитель с подписью на ПК, если еще не сделали этого. На портале есть подробная инструкция.

- Ваше заявление откроется в формате «pdf» и «xml».

- Тщательно проверьте указанные вами данные, и если ошибок не обнаружится, то нажмите «Подписать».

Поданная через Госуслуги заявка будет рассмотрена в течение 1 дня.

Личное посещение МФЦ

Если вы осуществляете переход из НПФ в ПФП через Многофункциональный центр, то порядок действий будет следующий:

- Дождаться своей очереди и подойти к окну.

- Передать сотруднику собранную документацию (СНИЛС и паспорт).

- Заполнить заявление по установленному образцу.

Такая услуга доступна всем категориям граждан, даже иностранцам. Это регламентировано действующим законодательством РФ.

При обращении в МФЦ получить отказ вы можете только в одном случае – был предоставлен неполный пакет бумаг.

Отправка заявления о переходе по почте

Если вы направляете заявление по почте, то приложите к нему ксерокопии паспорта и СНИЛСа, заверенные нотариально. Лучше всего отправить заказное письмо с уведомлением, чтобы знать о том, были ли рассмотрены поданные бумаги.

В какие сроки НПФ обязаны выполнить перевод

Когда заявление будет подано в соответствующую инстанцию, необходимо ждать решения. Оно будет оглашено до 31 марта года, когда должен быть осуществлен перевод денежных средств. Нужно быть готовым к тому, что в переходе из НПФ в ПФР могут и отказать.

Внимание! Если заявку одобрят, то денежные средства будут переведены на счет управляющей компании.

Действующим законодательством РФ предусмотрены случаи, когда НПФ обязан перевести денежные средства в обязательном порядке:

- Согласно постановлению суда, фонд был признан банкротом.

- Договор на обязательную пенсионную защиту признан недействительным.

- Гражданин отказался от накоплений, подав соответствующее заявление в Пенсионный фонд.

- Владелец накоплений умер.

Если негосударственный пенсионный фонд решает расторгнуть договор с клиентом, то последний должен быть уведомлен об этом в письменной форме. Помимо этого, граждан должен получить выписку со своего лицевого счета, чтобы накопленные средства были переданы в Пенсионный фонд. Когда деньги поступят на лицевой счет в ПФР, организация в обязательном порядке уведомит об этом гражданина.

Если у НПФ аннулируют лицензию, то гражданину не нужно будет заниматься переводом накоплений в ПФР. Эта обязанность ложится на плечи Центробанка РФ. На личный счет поступит сумма, которая была перечислена работодателем.

Могут ли отказать в переходе

Пенсию могут не перевести, если имеет место быть хоть одно из нижеуказанных обстоятельств:

- Между Пенсионным фондом и управляющей компанией был расторгнут договор.

- Организация приостановила прием накоплений.

- Гражданин не выбрал управляющую компанию и инвестиционный портфель.

- В поданном заявлении были обнаружены ошибки.

Если гражданин посчитал отказ необоснованным или неправомерным, то он может составить жалобу и подать ее в вышестоящую инстанцию. К заявлению должны быть приложены все необходимые документы, в том числе и уведомление об отказе.

Когда жалоба будет отправлена в вышестоящее отделение Пенсионного фонда, необходимо ждать 30 календарных дней. Только по истечении этого срока будет оглашено принятое решение.

Заключение

Перейти из НПФ в ПФР вполне реально. Для этого нужно собрать необходимую документацию и осуществить ее подачу либо посредством личного обращения, либо через портал Госуслуг.

Заявителю могут отказать в переходе по некоторым причинам. Если гражданин посчитал это неправомерным, то он может составить жалобу.

Полезное видео

В видео важная информация от эксперта по теме статьи:

Пенсионная реформа заставила задуматься о том, как накопить на пенсию. Узнала, что кроме НПФ можно перевести накопительную пенсию в частную управляющую компанию. Частично об этом уже написано в одной вашей старой статье, изменилось ли что-нибудь за прошедшие три года?

Также возник ряд вопросов:

- Можно вывести сейчас деньги из ПФР или уже поздно? Куда лучше вложиться, если не хочешь оставлять деньги в ПФР: в НПФ или в УК? Как выбрать надежную и доходную компанию для перевода пенсии и на какие показатели обращать внимание? Как выбрать подходящую инвестиционную стратегию УК и ПИФ для вложений?

- Какие риски несет перевод пенсии? Кто кроме АСВ гарантирует сохранность денег в случае банкротства НПФ или УК? Где хранятся сами накопления?

- Какие налоговые льготы и вычеты предусмотрены для тех, кто решил перевести пенсию? Можно ли получить вычет, если работодатель будет переводить пенсию в НПФ или УК?

- Какова процедура перевода? Какие бланки и заявления нужно заполнять и куда относить?

Спасибо.

Алина

Да, за последние три года система обязательного пенсионного страхования постоянно менялась, и сейчас правительство готовит очередные изменения. Но перевести свою накопительную пенсию в НПФ или УК все еще можно.

Алексей Кашников

работал агентом НПФ

Сначала разберитесь, что с вашей накопительной пенсией

Отчисления на накопительную часть существовали не всегда и не для всех. Если вы родились раньше 1966 года, у вас либо вообще нет пенсионных накоплений, либо они небольшие, потому что формировались с 2002 по 2004 год.

Если вы начали официально работать в 2014 году или позже, то попали под мораторий — накопительной пенсии у вас тоже нет. Поэтому распоряжаться накопительной пенсией вы сможете, только если успели что-то накопить с 2002 по 2013 год. В отдельной статье мы писали, как узнать размер своей накопительной пенсии.

У вас есть накопительная пенсия, если вы работали с 2002 по 2013 год

У вас есть накопительная пенсия, если вы работали с 2002 по 2013 год

Куда лучше вложиться

Государство хочет, чтобы мы сами выбирали, кто будет заниматься нашими пенсионными накоплениями. Организация, которой мы даем право работать с нашей пенсией, называется страховщиком по обязательному пенсионному страхованию. Страховщиком может быть ПФР или НПФ.

Как выбрать НПФ

ПФР и государственная управляющая компания. Если ничего не делать и никуда ничего не переводить, страховщиком становится Пенсионный фонд России. Он направит ваши средства в государственную управляющую компанию Внешэкономбанк (ВЭБ), в инвестиционный портфель «Расширенный». Тех, кто выбрал такой вариант, называют «молчунами». Можно не быть «молчуном» и выбрать УК ВЭБ через заявление.

Если решили не оставлять деньги в государственной управляющей компании, у вас два варианта: частная УК или негосударственный пенсионный фонд.

Частная управляющая компания. В этом случае страховщиком все равно остается ПФР, но он направит пенсионные накопления в УК, которую вы выберете из предложенного списка.

Управляющие компании для накопительной пенсииXLS, 60 КБ

Негосударственный пенсионный фонд (НПФ). Он тоже отдает ваши деньги управляющим компаниям, но не одной, а нескольким. Выбирать эти УК фонд будет сам.

Никто не знает, какой вариант в итоге окажется лучшим. Я выбрал негосударственный пенсионный фонд, потому что не хочу доверять будущую пенсию только одной управляющей компании. Надеюсь, что профессиональные инвесторы из НПФ лучше меня распределят деньги между УК и их инвестиционными портфелями.

Как выбрать НПФ, мы тоже писали в отдельной статье.

Как выбрать частную управляющую компанию

Если все же вы решили выбрать управляющую компанию, обратите внимание на ее доходность, время работы на рынке, клиентоориентированность и инвестиционные портфели.

Доходность. ПФР совместно с Центробанком отбирает УК по конкурсу и отсеивает слабые. Например, для них установлен минимальный размер собственных средств (РСС). Компания, у которой мало резервов, не получит лицензию. Сейчас пенсионный фонд допустил к работе 21 управляющую компанию. Мы можем считать их достаточно надежными. Дальше наиболее важным критерием выбора становится доходность.

Если управляющая компания работает меньше трех лет, невозможно оценить, какую доходность она дает на длительном отрезке времени. Стратегия инвестирования может быть эффективной прямо сейчас, но убыточной, когда экономические условия как-либо изменятся. Вот почему нужно обращать внимание на опыт работы с пенсионными накоплениями за несколько лет — чем дольше, тем лучше.

Из нынешнего списка УК дольше всех работают ЗАО «Лидер», АО «Сбербанк управление активами», «Портфельные инвестиции» и «ВТБ Капитал управление активами». Меньше всех — «РФЦ-капитал».

Клиентоориентированность. Проверьте, открывается ли сайт УК, выложена ли там нужная информация: доходность, срок работы, стратегии инвестирования, — и легко ли вообще вам все это найти.

Также важна готовность сотрудников компании помочь потенциальным клиентам во всех вопросах по обязательному пенсионному страхованию. Проверьте, работает ли бесплатная горячая линия, легко ли дозвониться, владеет ли оператор информацией о доходности, подскажет ли, как подавать заявление на переход к ним.

Здесь управляющая компания просто выложила свою отчетность — непонятно, где искать доходность и стратегию инвестирования. Сам раздел «Управление пенсионными накоплениями» для частных лиц я тоже нашел не сразу

Здесь управляющая компания просто выложила свою отчетность — непонятно, где искать доходность и стратегию инвестирования. Сам раздел «Управление пенсионными накоплениями» для частных лиц я тоже нашел не сразу Здесь получше: УК выложила данные о доходности с 2004 года за каждый год, а не поквартально, как большинство остальных. Плюс сразу дали ссылку на инвестиционную декларацию

Здесь получше: УК выложила данные о доходности с 2004 года за каждый год, а не поквартально, как большинство остальных. Плюс сразу дали ссылку на инвестиционную декларацию

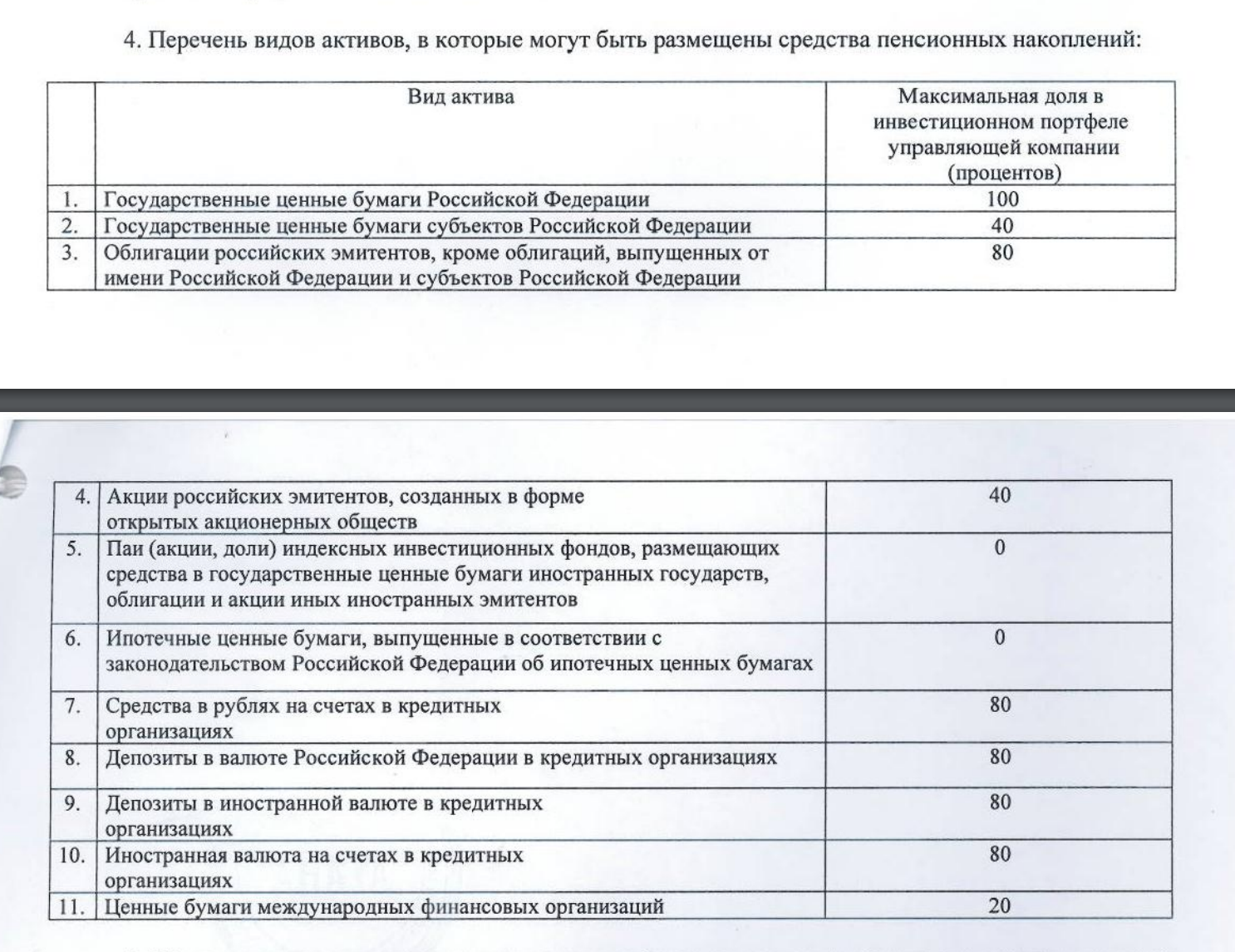

Инвестиционные портфели. Некоторые управляющие компании предлагают выбрать еще инвестиционный портфель. Это стратегия инвестирования: портфель предполагает покупку заранее определенных ценных бумаг. В этом случае смотрите доходность по каждому портфелю отдельно. Вы правы, когда сравниваете их с ПИФами: суть похожа. В одной и той же УК можно выбрать разные стратегии вложения пенсионных денег: агрессивный или консервативный тип управления. Для тех, кому прибыль важнее надежности, подходит первый тип портфелей, и наоборот.

Например, УК ВЭБ имеет два портфеля: «Расширенный портфель» и «Инвестиционный портфель государственных ценных бумаг» (ГЦБ). Расширенный портфель — это агрессивная стратегия, а ГЦБ — консервативная. «Молчунов» поместили в расширенный, а вы можете остаться в ВЭБ, но выбрать консервативный портфель.

Чтобы понять, что из себя представляет конкретный инвестиционный портфель, найдите на сайте УК инвестиционную декларацию к нему. В ней управляющая компания рассказывает, какие активы будет покупать на деньги из этого портфеля.

Отрывок из инвестиционной декларации к портфелю «Консервативный» одной из частных УК

Отрывок из инвестиционной декларации к портфелю «Консервативный» одной из частных УК

Какие есть гарантии сохранности накопительной пенсии

Раньше УК ВЭБ инвестировала деньги «молчунов» только в государственные ценные бумаги, а НПФ и частные УК — в облигации, акции и валюту. Поэтому перевод пенсии означал увеличение риска. Сейчас «молчунов» определили в расширенный портфель, который тоже предполагает вложения в валюту, российские и международные облигации.

Теперь непонятно, где выше риски: во Внешэкономбанке, в других УК или у клиентов НПФ. Но для всех трех категорий Агентство страхования вкладов гарантирует возврат инвестиций в случае банкротства или отзыва лицензии. В отличие от банковских вкладов, по пенсиям нет максимального размера, свыше которого гарантия не действует. Но накопленную доходность АСВ не вернет — только номинал.

Советы и ответы АСВ по гарантированию пенсий

Федеральные законы. По закону пенсионные накопления — это бюджетные деньги и их нельзя использовать как залог. Эти деньги нельзя забрать у негосударственного пенсионного фонда за долги или арестовать, если это не долги перед самими застрахованными в НПФ. Управляющие компании не имеют права распоряжаться средствами как хотят: в законе прописаны принципы инвестирования и обязанность страховать риски.

Пенсионный фонд России тоже контролирует НПФ, а за действия управляющих компаний он отвечает как страховщик.

Специализированный депозитарий хранит пенсионные средства и осуществляет ежедневный контроль за НПФами. Эта организация заводит счет для управляющей компании, когда она покупает ценные бумаги. Там они хранятся под учетом и защитой, а спецдепозитарий контролирует каждую сделку. Если выявит нарушения в работе фонда или компании, он обязан на следующий рабочий день уведомить об этом Центральный банк и ПФР. Также специализированный депозитарий контролирует перечисления на выплаты за счет пенсионных накоплений. Поэтому владельцы НПФ или УК не могут взять ваши деньги и сбежать с ними.

ст. 11 ФЗ № 111-ФЗ

Инвестирование — это всегда риски, но наиболее защищен от них рынок пенсионных накоплений.

Какие льготы и вычеты дают за перевод накопительной пенсии

Никаких. Вероятно, вы спросили об этом потому, что слышали про программы негосударственного пенсионного обеспечения (НПО). Это вторая пенсия, мы про нее тоже скоро напишем статью. Она формируется так же, как государственные пенсионные накопления, но взносы делаете вы, а не работодатель. Накопительная пенсия входит в систему обязательного пенсионного страхования (ОПС), а НПО — дело добровольное.

Существуют корпоративные программы софинансирования НПО — это когда вы платите взносы пополам с работодателем: одну половину вычитают из зарплаты, вторую добавляет компания. Это добровольное дело работодателя, часть соцпакета, как ДМС.

Как получать две пенсии

За участие в таких программах действительно делают налоговый вычет, но перевод накопительной пенсии здесь ни при чем.

Как перевести

Пенсионные накопления перейдут в управляющую компанию или негосударственный пенсионный фонд на следующий год после подачи заявления.

В НПФ. Оформить переход в негосударственный пенсионный фонд можно при личном обращении в этот НПФ, в ПФР или через агентов. Можно сделать заявку через сайт фонда.

Мошенники в НПФ

Чтобы перевести деньги в негосударственный пенсионный фонд, вы подпишете несколько документов:

- Договор об обязательном пенсионном страховании. Всего будет три экземпляра договора, каждый из которых вы будете подписывать минимум в двух местах.

- Заявления о переходе. Обычно клиентам на всякий случай дают подписать сразу два заявления: о переходе из ПФР в НПФ и о переходе из одного НПФ в другой НПФ.

- Согласие на обработку персональных данных.

При переходе в негосударственный пенсионный фонд можно потерять инвестиционный доход за несколько лет — деньги, которые пенсионный фонд заработал за счет ваших накоплений. Это происходит, когда страховщика меняют чаще одного раза в пять лет, и называется «досрочный переход». Без штрафа деньги переводят только в определенный год — это будет срочный переход. В 2020 году подать заявление на перевод из ПФР в НПФ без потерь могут:

- те, кто начал работать в 2011 году или раньше и не менял страховщика после 2011 года. Годом их перехода без потерь стал 2016, а потом — 2021;

- те, кто сменил страховщика в 2016 году. Для этого надо было подать заявление о переходе на год раньше, в 2015 году. Тогда ближайший год перехода без потерь — 2021.

Табличка, по которой ПФР предлагает определять потери при переводе пенсии в другой фонд

Во всех остальных случаях что-то из доходности вы потеряете. Например, если сменили фонд в 2017 году, а в 2020 решите опять его сменить, потеряете результаты инвестирования за четыре года: с 2017 по 2020. Год перехода без потерь в этом случае — 2022, заявление надо писать в 2021 году.

В управляющую компанию. Подать заявление можно при личном обращении в ПФР, через МФЦ или через портал госуслуг после полной регистрации на сайте. Договор с управляющей компанией заключать не нужно, поскольку страховщиком остается пенсионный фонд, а вы уже там числитесь. Контактировать с самой УК вам тоже необязательно.

При смене Внешэкономбанка на другую управляющую компанию штрафа за досрочный переход не будет, потому что страховщик не меняется.

Что делать вам

Стоит ли переводить. Узнайте, сколько у вас пенсионных накоплений. Оцените период инвестирования — это срок, который остался вам до пенсии. Учтите, что за счет работодателя накопления пока не прирастают, а доходность НПФ и частных УК выше государственной на длительных отрезках, в 5—10 лет. Тогда вам станет ясно, поздно или нет сейчас переводить накопления.

Что делать? 09.07.18

Можно ли получать пенсию на карту другого банка?

Определитесь, что для вас лучше: негосударственный пенсионный фонд или другая управляющая компания в рамках ПФР.

Если решили сменить УК. Узнайте доходность своей потенциальной компании, предлагает ли она инвестиционные портфели, в чем их отличие. Для этого изучите сайт, поговорите по горячей линии. В результате станет понятно, стоит ли с ними связываться.

Если решили перейти в НПФ. Узнайте в пенсионном фонде, в каком году возможен срочный переход. Там же вам подскажут сумму возможных потерь при досрочном.

Если срочный переход будет как раз в следующем году, выбирайте фонд и звоните им. Если в следующем году перейти в НПФ без потерь нельзя, можете пока сменить УК и дожидаться там наступления периода для срочного перехода. Помните, что писать заявление на перевод нужно в предыдущем году. Например, если вы узнали, что срочный переход будет в 2021 году, договор заключаете в 2020. Тогда с января по март 2021 года он вступит в силу, и доходность сохранится.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Если вы родились в 1967 году или позже и успели хоть немного поработать с 2002 по 2014 год, у вас есть не только страховая часть пенсии, но и пенсионные накопления. Ваша будущая пенсия зависит в том числе от того, насколько удачно пенсионный фонд инвестирует эти накопления. Если размер дохода вас не устраивает, можно перевести свои деньги в другой фонд с более удачной инвестстратегией. Рассказываем, как это лучше делать.

Как узнать, где лежат мои пенсионные накопления?

Ваши пенсионные накопления могут храниться:

-

В

Пенсионном фонде России (ПФР)

Если вы никогда не писали заявлений о переводе накоплений, то они находятся именно в ПФР и их инвестирует государственная управляющая компания —

Внешэкономбанк (ВЭБ).

Также ваши деньги могут находиться в инвестиционном портфеле одной из частных

уполномоченных управляющих компаний (УК) ПФР — если вы подавали заявление о смене УК. -

В негосударственном пенсионном фонде (НПФ), который участвует в системе обязательного пенсионного страхования.

Пенсионные накопления попадают в НПФ по заявлению владельца. Но бывали случаи, когда накопления переводили без ведома клиента: например, по подложным документам. С 2019 года это стало невозможно.

Проверить, где сейчас находятся ваши пенсионные накопления, можно в Пенсионном фонде России, через личный кабинет

на сайте ПФР или

Портал госуслуг.

Как узнать, сколько у меня пенсионных накоплений и какой доход приносят инвестиции?

Сумму накоплений без учета инвестиционного дохода вы можете узнать в местном отделении ПФР или в личном кабинете на

Портале госуслуг.

В своем фонде можно получить полную детализацию по счету: какая часть денег приходится на сами пенсионные взносы, а сколько заработал фонд, пока инвестировал ваши накопления.

Кроме того, в выписке фонда будет указано, когда вы стали его клиентом.

Можно ли сравнить доходность инвестиций моего фонда и других?

Информацию о доходности всех НПФ можно посмотреть на сайте Банка России. Найдите таблицу «Основные показатели деятельности негосударственных пенсионных фондов», а в ней колонку — доходность инвестирования средств пенсионных накоплений за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду. Там вы сможете сравнить результативность инвестиций своего фонда и других НПФ.

Показатели всех управляющих компаний Пенсионного фонда России можно найти

на сайте ПФР. В разделе «Расчет доходности инвестирования средств пенсионных накоплений» приводятся данные с 2004 года. Необходимо обращать внимание не только на название УК, но и на конкретный инвестиционный портфель. Но эти показатели приводятся до вычета комиссий и других платежей, которые берут управляющие компании. Это стоит иметь в виду при сравнении доходности НПФ и УК, так как в данных НПФ большая часть комиссий уже учтена.

Например, у ВЭБ есть два инвестиционных портфеля: портфель государственных ценных бумаг и расширенный инвестиционный портфель — кроме госбумаг в него входят корпоративные облигации и депозиты. По умолчанию деньги будущих пенсионеров попадают в расширенный портфель. Но можно поменять его на портфель госбумаг.

Некоторые УК предлагают два-три варианта инвестиционных портфелей — с разными наборами инструментов: ценных бумаг, депозитов и других финансовых активов. Доходность разных инвестиционных портфелей, как правило, различается.

Можно ли поменять фонд или УК?

Да, можно перевести пенсионные накопления из ПФР в НПФ. И наоборот — вернуть накопления из НПФ в ПФР. А также перейти из одного негосударственного фонда в другой.

Есть два варианта перехода: срочный, то есть через пять лет с момента подачи заявления, и досрочный — в ближайший год.

Накопления всегда переводят с задержкой. Если вы пишете заявление на досрочный переход, то ваши деньги передадут в новый фонд до конца марта следующего года. Если выберете срочный переход, то должен закончиться текущий год, пройти еще четыре полных года, а затем до конца марта пятого года ваши накопления перейдут в выбранный фонд.

Подать заявление о смене фонда можно с 1 января до 1 декабря. Тогда до 31 марта следующего года (при досрочном варианте) или до 31 марта шестого года (при срочном) ваши пенсионные накопления перейдут в выбранный фонд. Весь декабрь считается периодом охлаждения — в это время вы можете передумать: отказаться от перехода или заменить фонд, в который хотите перейти.

Если ваши накопления лежат в ПФР и вы не хотели бы переводить их в частный фонд, у вас тоже есть возможность изменить стратегию инвестирования своих накоплений. В течение всего года — с 1 января по 31 декабря — можно подать заявление в ПФР, чтобы со следующего года переложить деньги из одной управляющей компании в другую или поменять инвестиционный портфель.

При этом выгоду от перехода нужно тщательно оценить. Если вы решите остаться в ПФР, но поменять управляющую компанию или инвестиционный портфель УК, то это можно делать ежегодно без потерь — весь предыдущий инвестдоход сохраняется.

Но если вы решите досрочно поменять сам фонд, то можете лишиться инвестиционного дохода за предыдущие годы и даже части своих пенсионных накоплений.

Как оценить возможные потери?

По

закону НПФ и ПФР обязаны раз в пять лет фиксировать инвестиционный доход на индивидуальном пенсионном счете клиента.

Причем даже если фонд вкладывал деньги неудачно и получал не доход, а убытки от инвестиций, по итогам этих пяти лет в минусе человек точно не окажется. В момент фиксации на счете клиента должна оказаться сумма не меньше той, которая была на начало этого периода, плюс все взносы, которые перечислял на счет он сам или его работодатель.

Первая фиксация инвестдохода во всех фондах прошла 31 декабря 2015 года. Но она коснулась только тех людей, которые никогда не переводили свои пенсионные накопления из ПФР в НПФ или же стали клиентами нового фонда не позднее 2011 года.

Следующая фиксация для этих людей состоится в 2020 году. И если они напишут заявление на досрочный переход в 2020 году, то ничего не потеряют.

Для тех, кто перевел свои пенсионные накопления в 2012 году и позже, годы фиксации будут зависеть от года смены фонда.

|

Год, когда ваши деньги попали в текущий НПФ или ПФР |

Год первой фиксации |

Год второй фиксации |

|---|---|---|

|

2011 и раньше |

2015 |

2020 |

|

2012 |

2016 |

2021 |

|

2013 |

2017 |

2022 |

|

2014 |

2018 |

2023 |

|

2015 |

2019 |

2024 |

|

2016 |

2020 |

2025 |

|

2017 |

2021 |

2026 |

|

2018 |

2022 |

2027 |

|

2019 |

2023 |

2028 |

В годы фиксаций можно написать заявление на досрочный переход и перейти в новый фонд без потерь.

Если же вы захотите досрочно перевести деньги в другой фонд в другие годы, то потеряете инвестиционный доход за неоконченную пятилетку. Если фонд по итогам этих лет получил убытки, то их вычтут из суммы пенсионных накоплений.

Как оценить потери, если в 2019 году вы решите поменять фонд досрочно

|

Год, когда ваши деньги попали в НПФ или ПФР |

За какие годы будет потерян инвестдоход или вычтены убытки |

|---|---|

|

2011 и раньше |

2016–2019 |

|

2012 |

2017–2019 |

|

2013 |

2018–2019 |

|

2014 |

2019 |

|

2015 |

Потерь не будет |

|

2016 |

2016–2019 |

|

2017 |

2017–2019 |

|

2018 |

2018–2019 |

|

2019 |

2019 |

Главное, что нужно запомнить — отсчет пятилетки всегда начинается с момента перехода.

Как сменить НПФ без потери дохода?

Как уже упоминалось выше, есть два варианта: срочный и досрочный.

Срочный переход — через 5 лет

В этом случае вы получите максимум возможного. Ваш НПФ передаст другому фонду все, что лежит на вашем счете с учетом заработанного инвестиционного дохода. Если же за эти пять лет фонд терпел убытки, то он передаст ту сумму, которую зафиксировал в последний раз, плюс все отчисления, которые вы делали после этой последней фиксации.

Правда, есть вероятность, что другой фонд за эти пять лет мог бы распоряжаться вашими пенсионными накоплениями более эффективно, чем нынешний. И есть шанс, что он смог бы заработать для вас больше, чем были бы ваши потери при переходе. Но ни один фонд не даст никаких гарантий доходности.

Досрочный переход — на следующий год

В этом случае вы потеряете инвестиционный доход, который фонд заработал с момента последней фиксации (если доход был). Если же за это время НПФ терпел убытки, то их вычтут из суммы вашего счета. В результате в новый фонд переведут даже меньше денег, чем было на счете во время последней фиксации дохода.

Перевести свои пенсионные накопления в другой фонд без инвестиционной прибавки, но и без потерь, при досрочном переходе можно только в одном случае: если вы подали заявление на досрочный переход в тот год, когда ваш нынешний фонд будет фиксировать инвестдоход.

Только так при досрочном переходе можно сменить фонд без убытков. И при этом не придется ждать пять лет, как при срочном переходе.

Если вы не помните, когда стали клиентом фонда и, следовательно, не в курсе, когда была последняя фиксация денег на счете— лучше уточнить это в своем фонде, местном отделении ПФР или в личном кабинете на

Портале госуслуг.

Что нужно сделать, чтобы перевести накопления в другой фонд или УК?

Вы оценили все риски и возможные потери и хотите все-таки сменить фонд или перевести деньги в другую управляющую компанию. Порядок действий должен быть следующим:

-

Если вы хотите перейти в НПФ, заключите с ним договор об обязательном пенсионном страховании (договор ОПС).

Если же вы намерены вернуться в ПФР или сменить УК — переходите к следующему пункту. -

До 1 декабря подайте заявление в Пенсионный фонд России о срочном или досрочном переходе. Если вы намерены остаться в ПФР, но сменить УК или инвестпортфель, заявление можно направить до 31 декабря.

Подать заявление можно в местном представительстве ПФР — лично или через своего представителя по нотариальной доверенности. Более простой и быстрый вариант — через Портал госуслуг.

Если вы выбрали срочный переход в другой фонд, сотрудник ПФР проинформирует вас о сумме инвестдохода, который вы можете потерять. Если будете подавать заявление в электронном виде через Портал госуслуг, эта информация отразится в личном кабинете.

Если в течение года вы подадите несколько заявлений о смене фонда, то ПФР примет только первое из них, а по другим вынесет отказ. Поэтому прежде чем писать второе (третье или десятое) заявление о переходе, обязательно направьте в ПФР уведомление об отказе от смены фонда. Оно «погасит» предыдущее заявление о переходе — и только затем вы сможете направить новое. Отказаться от перехода можно в любое время — с момента подачи заявления и до 31 декабря.

При смене управляющей компании или инвестпортфеля потерь инвестиционного дохода не будет. В течение года можно подавать несколько заявлений, отменять предыдущие не нужно — ПФР рассмотрит только последнее.

-

Если вы решили сменить фонд досрочно, оцените еще раз, оправданы ли убытки или стоит подождать с переходом, чтобы их избежать. С 1 по 31 декабря вы не сможете подать новое заявление о переходе, но можете подать в ПФР уведомление об отказе от перехода или о замене фонда. Сделать это можно там же — в отделении ПФР или через Портал госуслуг. -

До 1 марта следующего года (при досрочном переходе) или до 1 марта шестого года после подачи заявления (при срочном переходе) ПФР рассмотрит ваше заявление.

Если вы подали подряд несколько заявлений о переходе в НПФ и не отозвали предыдущие, то ПФР вынесет отказ по всем заявлениям, кроме первого. Если направили несколько заявлений о смене УК, то ПФР примет только последнее.

Результат можно будет узнать через Портал госуслуг или в отделении ПФР.

-

До конца марта пенсионные накопления перейдут в новый фонд или УК. Либо управляющая компания переведет деньги в другой инвестиционный портфель.

Проверить, в каком фонде находятся ваши пенсионные накопления, и следить за состоянием личного пенсионного счета можно онлайн — через

Портал госуслуг. Либо уточнить информацию в местном представительстве Пенсионного фонда России.

90000 Transfer your pension — Pension Wise 90001

90002 You may wish to transfer some or all of your pots to a different provider if: 90003

90004

90005 your current provider does not offer the pension option you want 90006

90005 you want to combine pots to simplify your pensions 90006

90005 you want to pay less in fees 90006

90005 you want a higher income from your pension 90006

90005 you’re moving overseas and want to move your pension to a scheme in that country 90006

90015

90016 Combining pension pots 90017

90002 It’s likely that you’ve paid into more than one defined contribution pension pot if you’ve had more than one job.90003

90002 Combining your pots could make your pensions easier to manage and help you save on fees. You need to check if you’ll: 90003

90004

90005 be charged fees to transfer one pot to another 90006

90005 lose any special features, eg a guaranteed annuity rate 90006

90015

90002 You’ll need to speak to each provider separately to find out their rules on combining pots. 90003

90016 Transfer value 90017

90002 This is the amount your pot would be worth if you moved to a different provider.90003

90002 Looking at the transfer value of your pot may help you work out if your pension has an ‘early exit fee’. 90003

90002 If the transfer value is the same as your pot value, it’s unlikely you’ll be charged a fee when you transfer. 90003

90002 If the transfer value is lower than your total pot value, you may be charged an early exit fee. Your pot may have had ‘market value reduction’ or ‘adjustment’ applied — ask your provider about the difference in values. 90003

90016 How to transfer a pension 90017

90042 Questions to ask your 90043 current 90044 provider: 90045

90046

90005 Can I transfer? There can be restrictions on which pensions you can transfer.90006

90005 What is the ‘transfer value’ of my pension? If it’s the same as your pot value, it’s unlikely you’ll be charged a fee when you transfer. 90006

90005 What fees will I have to pay? 90006

90005 Will I lose the right to take out my money at a certain age? This is called a ‘protected pension age’. 90006

90005 Will I lose any special features, eg a guaranteed annuity rate? 90006

90005 Will I lose the right to take a tax-free lump sum of more than 25% of my pension? This is called a ‘protected tax-free sum’.90006

90059

90002 You then need to shop around for a new provider to transfer your pension to. 90003

90042 Questions to ask your 90043 new 90044 provider: 90045

90046

90005 Do I apply to transfer through you or my current provider? 90006

90005 Are there any fees for transferring in, eg set-up fees? 90006

90005 Do I have to make regular payments into the new pension? 90006

90005 What investment funds and levels of risk do you offer? You may need help from a financial adviser with this.90006

90005 What options do you have for when I want to take my money out? 90006

90059

90002 You’ll need to complete an application form to request the transfer. If you’re transferring more than one pension you may have to complete more than one application. 90003

90016 Getting financial advice 90017

90002 Legally you 90043 must 90044 get financial advice if you want to transfer from a: 90003

90004

90005 defined benefit pension worth more than £ 30,000 90006

90005 defined contribution pension worth more than £ 30,000 with a guarantee about what you’ll be paid when you retire (eg a guaranteed annuity rate) 90006

90015

90016 Defined benefit pensions 90017

90002 If you have a final salary or career average pension ( ‘defined benefit’), you would need to transfer it to a defined contribution pension to be able to choose one of the pension options.90003

90002 The value of your defined benefit pension gets transferred as cash and is invested into a defined contribution pot. 90003

90002 Think very carefully before you decide to do this — you would be giving up a fixed income for a less certain one and it’s possible you’ll be worse off. 90003

90002 Not all defined benefit pensions allow you to transfer out — ask your scheme administrator. 90003

90016 Scams 90017

90002 If someone contacts you unexpectedly and says they can help you transfer your pot it’s likely to be a pension scam.90003

90016 Get free help and advice 90017

90002 You can get free and impartial information about transferring your pension from the Money Advice Service and the Pensions Advisory Service. 90003

.90000 Pension transfer | How to transfer pensions 90001

90002 Whether you want to consolidate your other pensions by transferring them into The People’s Pension, or you’re an employer looking to set up a new scheme with us to replace your existing workplace pension arrangement, we’ll help make your pension transfer simple. 90003

90004 Pension transfer options 90005

90006 Combining pensions 90007

90002 An employee can transfer their other pensions into The People’s Pension themselves, through their Online Account or by post.90003

90006 Pension consolidation 90007

90002 Employers can also transfer into The People’s Pension if they want to consolidate their old workplace pension schemes. 90003

90006 Switching pension providers 90007

90002 Or, if an employer is not with The People’s Pension at the moment but is not happy with their current workplace pension provider, they can switch to The People’s Pension. 90003

90004 Combining pensions 90005

90002 90021 Employees can combine their own pension savings 90022 90003

90002 Lots of members of The People’s Pension have worked for more than one employer, so it’s likely they’ll have several pensions.90003

90002 Transferring all of their pension savings into their account with The People’s Pension — at no charge from us — could make keeping tabs on their pensions a whole lot easier. 90003

90002 Plus, by combining all your existing pensions, the charges you pay may be lower (obviously, we can not guarantee that it will result in a higher value pot or a greater income in retirement). 90003

90006 How to transfer your other pensions into 90007

90006 The People’s Pension 90007

90002 To bring your pensions together all you need to do is: 90003

90036 90037 Provide your pension details that you’d like to transfer over to us 90038 90037 And we’ll help you to do the rest 90038 90041

90006 Track down your lost pensions 90007

90002 1 in 5 people have a lost pension.If you do not want to be one of them, you can trace your old pensions to find out if you have savings that you’ve lost track of. 90003

90002 You can use the government website to find pension providers you might have had an account with in the past … 90003

90002 Trace your lost pension pots 90003

90006 Why transfer your other pensions into The People’s Pension? 90007

90002

90053 90054

90003

90002 90021 Please note, the information in the video does not currently include our £ 2.50 annual charge. We’re working on updating this. 90022 90003

90060 Save money and keep it simple 90061

90036 90037 Keeping track of your pension savings is easier if they’re all in one pot — from managing your account to knowing how much you have in total. 90038 90037 Having all your pensions in one place makes them easier for your beneficiaries to find — should anything happen to you. 90038 90041

90002 Plus, combining your pension pots with us may mean you pay less. Our annual management charge is made up of 3 elements: 90003

90036 90037 an ongoing management charge applied on a daily basis (0.5% a year) 90038 90037 a potential rebate on some of the management charge, depending on how much is in your pot (between 0.1% on savings over £ 6,000 and 0.3% on savings over £ 50,000) 90038 90037 and an annual charge ( £ 2.50 deducted during each scheme year). 90038 90041

90002 Read more about our annual management charge for members. 90003

90060 We’ll do all the hard work for you … 90061

90036 90037 We’ll contact the other provider and request the relevant forms. 90038 90037 We’ll make arrangements to ensure your funds are transferred.90038 90037 We’ll contact you and let you know once the transfer is complete. 90038 90041

90002 90021 You might be wondering … 90022 90003

90006 Can I transfer my pension? 90007

90002 As long as you’re a member of The People’s Pension, you can transfer your other pensions into your pot with The People’s Pension — although it works in slightly different ways depending on what type of pension (s) you want to transfer in. 90003

90002 If you transfer your funds out of an occupational or company pension scheme, it might be more complex than transferring a personal pension, especially if it’s a ‘defined benefit’ scheme.We recommend you read the Money Advice Service’s information on transferring out of a defined benefit pension scheme before getting financial advice and making a decision. 90003

90006 Should I transfer my pension? 90007

90002 Transferring may not be suitable or available for everyone. Whether it’s right for you will depend on many factors such as: 90003

90036 90037 personal circumstances 90038 90037 the nature of your other pension arrangements 90038 90037 whether you’re planning to access your pension savings in the next five years * 90038 90037 whether you could be giving up a guaranteed benefit — such as guaranteed annuity rates 90038 90037 the cost of transferring or whether the provider you are transferring from applies a charge, be that a fund or a contract charge.90038 90041

90002 You may like a personalised illustration before you transfer, just let us know and we’ll send you one. Although we do not give financial advice, we’ll be happy to do everything we can to help you. 90003

90002 It’s important that you compare the charges, features and services between the pension you want to transfer and The People’s Pension to see if it’s the best option for you. Find out about our charge. 90003

90002 If you’re unsure about transferring, we recommend you speak to a financial adviser.To find an adviser in your area, you can visit the Unbiased website. For free impartial guidance, you can also visit The Pensions Advisory Service. 90003

90002 This is not a recommendation from B & CE to transfer your pension savings. The Trustee of The People’s Pension and B & C E Financial Services Limited (who administer the scheme) are not able to offer advice on whether or not you should transfer. 90003