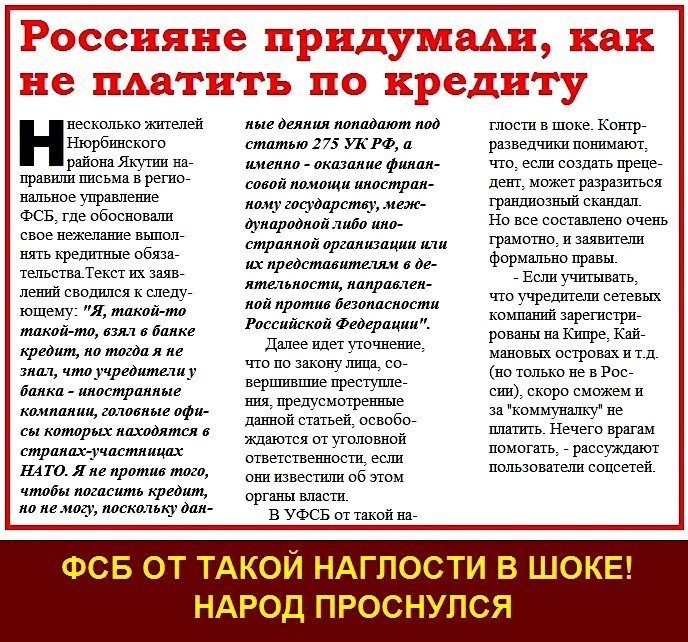

Как перестать платить кредит на законных основаниях: Как не платить кредит законно: 6 проверенных способов от профессионалов

Вопросы и ответы | Банк России

Отзыв лицензии не означает освобождение заемщиков банков от обязанности исполнять своевременно и в полном объеме, в соответствии с условиями ранее заключенных договоров, свои обязательства перед кредитной организацией.

В период после дня отзыва лицензии на осуществление банковских операций и до дня вступления в силу решения арбитражного суда о признании кредитной организации несостоятельной (банкротом) или о ее ликвидации кредитная организация имеет право взыскивать и получать задолженность, в том числе по ранее выданным кредитам. В последующем, после признания судом кредитной организации несостоятельной (банкротом) или принятия решения о ее ликвидации, взыскание задолженности осуществляется конкурсным управляющим (ликвидатором), который обязан предъявить к лицам, имеющим задолженность перед кредитной организацией, требование о ее взыскании.

При этом основания требовать от заемщика досрочного погашения кредитов в случае, если это не предусмотрено договором, отсутствуют. Вопрос досрочного погашения задолженности может быть решен исключительно по согласованию сторон.

Вопрос досрочного погашения задолженности может быть решен исключительно по согласованию сторон.

Денежные средства в погашение ссудной задолженности в период деятельности временной администрации, назначенной после отзыва у кредитной организации лицензии, могут вноситься заемщиками как в наличной форме в кассы подразделений банка, расположенные по адресам, указанным временной администрацией на официальном сайте кредитной организации, либо в безналичной форме путем перечисления денежных средств по банковским реквизитам, размещенным на том же сайте.

Кроме того, порядок погашения задолженности можно уточнить у представителей временной администрации.

В ходе конкурсного производства или ликвидации банка при погашении заемщиками ссудной задолженности также применяется как наличная, так и безналичная форма расчетов. Однако в данном случае необходимо учитывать, что не все ликвидируемые кредитные организации располагают технической возможностью для применения кассовой формы расчетов. В связи с этим информацию о реквизитах и способах погашения кредитов заемщиками банка можно получить у конкурсного управляющего (ликвидатора) кредитной организации.

В связи с этим информацию о реквизитах и способах погашения кредитов заемщиками банка можно получить у конкурсного управляющего (ликвидатора) кредитной организации.

В случае если конкурсным управляющим (ликвидатором) кредитной организации является государственная корпорация «Агентство по страхованию вкладов», информация о реквизитах и формах погашения кредитов также размещаетсяна сайте агентства.

Почему суды отказывают заемщикам во взыскании незаконных комиссий банка

Комиссия за обслуживание займа (в некоторых банках она называется «комиссия ведения ссудного счета», или КВСС) — это сумма, которую банк дополнительно удерживает с человека, выплачивающего кредит, помимо годовой эффективной ставки вознаграждения.

На примере конкретного судебного решения это выглядит так. Заемщик берет кредит в банке на сумму 1,3 миллиона тенге сроком на пять лет с уплатой вознаграждения в размере 11 процентов годовых. В договоре банк, кроме вознаграждения, указывает отдельным пунктом ежемесячное взимание с заемщика комиссии «за обслуживание займа» в размере 0,75 процента от общей суммы кредита.

Таким образом, за пять лет, кроме основного долга, вы обязаны дополнительно выплатить банку еще 270 тысяч тенге. И до недавнего времени любой заемщик после погашения кредита мог, подав гражданский иск на банк, через суд взыскать с банка сумму комиссии «за обслуживание займа». Все подобные иски массово удовлетворялись судами, которые считали, что подобная комиссия незаконна. Тысячи заемщиков по всей стране взыскали таким образом незаконно начисленные комиссии.

С конца марта суды вдруг перестали удовлетворять подобные иски. Азаттык разбирался, почему так происходит.

ПЛАТИЛИ НИ ЗА ЧТО

В 2013 году житель Уральска отец троих детей Жанбулат Калиев взял кредит на сумму 2,4 миллиона тенге сроком на пять лет (60 месяцев) в Альянс Банке (ныне Forte Bank), чтобы достроить дом. Банку Калиев вместе с процентами (48 процентов годовых) должен был вернуть вдвое больше. Кроме того, согласно договору с банком, с Калиева предусматривалось удержание ежемесячной комиссии за обслуживание займа в размере 0,1 процента от суммы займа (23,5 тысячи тенге). Таким образом, за пять лет мужчина, кроме основного долга, должен был выплатить еще 1,3 миллиона тенге.

Таким образом, за пять лет мужчина, кроме основного долга, должен был выплатить еще 1,3 миллиона тенге.

— При составлении договора я не знал про такую комиссию. Человек берет кредит в затруднительном положении и хочет быстро его получить. В общем, берешь, пока дают. Тем более, была зима на носу и срочно нужны были деньги, чтобы достроить дом, — вспоминает Жанбулат Калиев.

Выплатив полностью кредит, со слов Калиева, он в Интернете случайно узнал, что комиссию за обслуживание кредита можно вернуть, и обратился к юристам, которые помогли ему подать на банк иск в суд о признании комиссии незаконной.

Согласно решению суда № 2 города Уральска по гражданским делам от 19 марта, представители банка с иском не согласились и пояснили суду, что «комиссии банка были оговорены в договоре банковского займа, с которыми истец был согласен при заключении договора».

Суд, выслушав стороны, посчитал, что начисление комиссии необоснованно, и иск Калиева удовлетворил, обязав банк вернуть истцу незаконно начисленную комиссию и судебные расходы на общую сумму 1,4 миллиона тенге. Данное решение суд мотивировал нормами нескольких законов, в том числе закона «О платежах и платежных системах», согласно которым «открытие и введение счёта является обязанностью банка и не относится к расчётным операциям». Кроме того, представители банка не смогли доказать суду, какие работы и в каком объеме совершал банк, чтобы ежемесячно взыскивать подобную комиссию.

Данное решение суд мотивировал нормами нескольких законов, в том числе закона «О платежах и платежных системах», согласно которым «открытие и введение счёта является обязанностью банка и не относится к расчётным операциям». Кроме того, представители банка не смогли доказать суду, какие работы и в каком объеме совершал банк, чтобы ежемесячно взыскивать подобную комиссию.

«Банк, включив в договор банковского займа условие о взимании ежемесячной комиссии, взимая их, действует недобросовестно, поскольку получает денежные средства у истца, не оказывая никакие услуги, и данная комиссия является завуалированной формой взимания дополнительного вознаграждения, не предусмотренного условиями договора, что нарушает требования гражданского кодекса, противоречит действующему законодательству и ущемляет права заемщика как потребителя», — резюмировал свое решение суд.

Гражданские суды по всему Казахстану до этого года не только удовлетворяли иски заемщиков, но и регулярно публиковали на сайте Верховного суда новости о решениях в пользу заемщиков как примеры отправления справедливого правосудия.

ЮРИСТЫ В НЕДОУМЕНИИ

Юрист Мирлан Джумагалиев из Уральска выиграл десятки подобных дел, вернув клиентам незаконно удержанные комиссии. Говорит, что в его практике взысканные суммы колеблются от 50 тысяч до 1,8 миллиона тенге. Ссылаясь на коллег, юрист говорит, что за последние три года только по Уральску с 290-тысячным населением юристы взыскали с банков комиссии около полутора тысячам заемщиков. За свою работу юристы брали 10 процентов от взысканной суммы.

Юрист Мирлан Джумагалиев.

— До апреля этого года иски удовлетворяли. Теперь начали отказывать. В то же время банки начали убирать комиссии по действующим кредитам. Получается, банки признают, что до этого незаконно начисляли комиссии. А что теперь делать людям, которые закрыли кредиты вместе с незаконными комиссиями? Им что, не будут возвращать их? Где логика? — задается вопросами Мирлан Джумагалиев.

По данным Джумагалиева, суд № 2 города Уральска за последние несколько месяцев отказал в удовлетворении около 15 исков, еще примерно 60 исков рассматриваются в суде. Но теперь судьи не считают действия банков незаконными и пишут в мотивировочной части отказных решений следующее: «Подписанием договора банковского займа истец добровольно присоединился к комплексному банковскому обслуживанию, тем самым, согласившись со всеми условиями договора. Поэтому комиссия за банковское обслуживание не может расцениваться как завуалированная форма вознаграждения по договору займа. Установление и взимание платы за банковское обслуживание являются правомерными и не противоречащими нормам действующего законодательства».

Но теперь судьи не считают действия банков незаконными и пишут в мотивировочной части отказных решений следующее: «Подписанием договора банковского займа истец добровольно присоединился к комплексному банковскому обслуживанию, тем самым, согласившись со всеми условиями договора. Поэтому комиссия за банковское обслуживание не может расцениваться как завуалированная форма вознаграждения по договору займа. Установление и взимание платы за банковское обслуживание являются правомерными и не противоречащими нормам действующего законодательства».

Житель Нур-Султана Ербол Муратбеков — один из тех заемщиков, кому суд отказал в удовлетворении иска к Народному банку. В 2013 году он взял кредит (800 тысяч тенге) в банке сроком на пять лет, и за эти 60 месяцев комиссия за обслуживание займа (3200 тенге ежемесячно) «набежала» на сумму 188 800 тенге. Эту сумму и просил Муратбеков у суда взыскать с банка. Однако 8 апреля Есильский районный суд Астаны по гражданским делам отказал в удовлетворении иска, мотивировав отказ тем, что «правовых оснований для удовлетворения исковых требований не имеется».

Между тем после массовых отказов удовлетворять подобные иски юристы Западно-Казахстанской области написали обращение в Верховный суд с просьбой разъяснить ситуацию, но ответа пока не дождались.

Юрист общественного объединения «Гражданский совет Карагандинской области» Римма Сайфутдинова говорит о похожей ситуации и в Караганде.

— На протяжении двух последних лет мы судились с такими банками, как АТФ, Альфа Банк, Евразийский банк, Народный банк, Каспи банк, и выигрывали дела. С 2017 года выиграли более тысячи дел. Максимальная взысканная с банка сумма в пользу клиента в моей практике доходила до двух миллионов тенге. Люди были счастливы и довольны, потому что многие юристы получали плату за работу только после того, как истец получал на руки взысканные с банка комиссии, — рассказала Римма Сайфутдинова.

Юристы общественного объединения «Гражданский совет Карагандинской области» во время пресс-конференции. Караганда, 28 марта 2019 года.

Однако с начала марта суды Караганды и Темиртау, по словам юриста, начали откладывать рассмотрение подобных исков, а затем и отказывать истцам.

В конце марта группа юристов провела пресс-конференцию в Караганде, на которой рассказала о своих опасениях, заявив, что у судей нет законных оснований на отказ в рассмотрении исков от заемщиков банков.

— Мы поставили в известность судей, что будем жаловаться в международные организации. Но они лишь улыбались в ответ. Я предполагаю, что, возможно, банкам стало накладно возвращать комиссии людям. Со стороны банков несправедливо взимать с заемщиков такие комиссии. Есть еще много людей, которые не успели вернуть через суды свои деньги. Можно было бы еще как минимум три года взыскивать. Ведь люди брали кредиты не от хорошей жизни, — говорит Римма Сайфутдинова.

ЧТО ГОВОРЯТ ВЕРХОВНЫЙ СУД И НАЦБАНК

После пресс-конференции карагандинских адвокатов судья Верховного суда Ирина Калашникова в интервью газете «Время» в начале апреля заявила, что суды «обязаны менять судебную практику» в связи с поправками к закону «О банках и банковской деятельности».

Судья судебной коллегии по гражданским делам Верховного суда Ирина Калашникова.

— Недавно в закон, регламентирующий порядок взимания комиссий, внесли поправки. Исключительно по этой причине мы обязаны менять и судебную практику, — заявила судья Калашникова.

По ее словам, согласно поправкам, с 4 марта текущего года банкам запрещается взимать комиссии за ведение банковского счета, связанного с выдачей и обслуживанием займа.

По данным Нацбанка Казахстана, 21 января 2019 года приняты поправки к закону «О банках и банковской деятельности», согласно которым запрещено взимание комиссий за ведение банковского счета, связанного с выдачей и обслуживанием банковского займа, а также за зачисление займа на банковский счет. Запрет распространяется на договоры банковского займа, заключаемые с физическими лицами на приобретение товаров, работ и услуг, не связанных с осуществлением предпринимательской деятельности.

При этом судья Калашникова в интервью подчеркивает, что запрет касается только тех договоров, которые заключены после 4 марта, а договоры, заключенные до этого, продолжают действовать и «банки вправе по ним продолжать взимать эту комиссию».

В пресс-службе Верховного суда Азаттыку сообщили, что данное разъяснение судьи можно считать официальной позицией суда по сложившейся ситуации.

Эмблема Национального банка на крыше центрального офиса банка.

2 апреля Национальный банк Казахстана опубликовал на своем официальном сайте сообщение, в котором подтверждает запрет на подобные комиссии и извещает, что пять банков уже уведомили своих клиентов о прекращении с апреля практики взимания ежемесячных комиссий за обслуживание займа.

По данным Нацбанка, отмена комиссий коснется примерно 180 тысяч клиентов банков и потенциальный эффект для таких клиентов составит около 30 миллиардов тенге.

Между тем, судя по судебной базе, в городах страны заемщики продолжают подавать иски в суд по взысканию с банков комиссий. Гражданские суды продолжают отказывать в удовлетворении исков и откладывать рассмотрение дел.

Гражданский кодекс (статья 178) устанавливает срок исковой давности по таким делам в три года.

Интерактивный музей для школьников и маленьких детей

Заявления о возврате денежных средств за электронные билеты, купленные на сайте,

принимаются от Покупателя при предъявлении документа, удостоверяющего личность.

Возврат неиспользованного билета на мероприятие,

запланированное на конкретный день и время, после завершения мероприятия не осуществляется.

Денежные средства за билеты выплачиваются в размере, указанном на бланке билета.

В случае приобретения билета за безналичный расчет зачисление денежных средств по

Заявлению осуществляется на банковскую карту, с помощью которой производилась оплата билета,

в сроки, установленные правилами платежных систем.

Возврат денежных средств по билетам, приобретенным в кассах, производится в кассах.

Заявления о возврате денежных средств за электронные билеты, купленные на сайтах

официальных распространителей, к рассмотрению не принимаются, денежные средства по таким

билетам не выплачиваются. В этом случае Покупателю необходимо обратиться с заявлением

о возврате непосредственно к официальному распространителю, на сайте которого был приобретен

билет.

В случае отказа Покупателя от посещения мероприятия возврат билетов осуществляется в следующем

порядке: Денежные средства за билеты выплачиваются в размере, указанном на бланке билета.

Комиссионные сборы и другие выплаты за услуги распространителей, а также банков в

стоимость билета не включаются и выплате не подлежат.

При подаче Заявления Покупатель (его представитель) обязан передать Компании оригинал

неиспользованного билета.

Срок рассмотрения заявления составляет 10 (десять) рабочих дней начиная с даты его

получения. В случае приобретения билета за наличный расчет, возврат денежных

средств по Заявлению осуществляется в день подачи Заявления о возврате денежных средств

при личной подаче такого Заявления, либо через представителя (законного представителя),

действующего на основании надлежащим образом оформленной доверенности.

Для возврата денежных средств на банковскую карту необходимо заполнить

«Заявление о возврате денежных средств»

(для получения бланка заявления напишите

на [email protected]) и оправить его вместе

с приложением копии паспорта по адресу [email protected].

Срок возврата средств после отмены заказа составляет от 1 до 30 календарных дней в зависимости от Банка, выпустившего вашу карту.

Информация о мерах безопасности при проведении онлайн-операций по банковской карте в сети интернет

Не используйте ПИН при заказе товаров и услуг через сеть Интернет, а также по телефону/факсу.

Не сообщайте персональные данные или информацию о банковской(ом) карте (счете) через сеть Интернет, например ПИН, пароли доступа к ресурсам банка, срок действия банковской карты, кредитные лимиты, историю операций, персональные данные.

Следует пользоваться интернет-сайтами только известных и проверенных организаций торговли и услуг.

Обязательно убедитесь в правильности адресов интернет-сайтов, к которым подключаетесь и на которых собираетесь совершить покупки, т.к. похожие адреса могут использоваться для осуществления неправомерных действий.

Платите по карте только на защищенных страницах сайта, в адресной строке браузера появится «https://» и значок в виде закрытого замочка. Значок означает , что ваши данные будут передаваться в зашифрованном виде.

Установите на свой компьютер антивирусное программное обеспечение и регулярно производите его обновление и обновление других используемых Вами программных продуктов (операционной системы и прикладных программ), это может защитить Вас от проникновения вредоносного программного обеспечения.

Рекомендуется совершать покупки только со своего компьютера в целях сохранения конфиденциальности персональных данных и(или) информации о банковской(ом) карте (счете).

В случае если покупка совершается с использованием чужого компьютера, не рекомендуется сохранять на нем персональные данные и другую информацию, а после завершения всех операций нужно убедиться, что персональные данные и другая информация не сохранились (вновь загрузив в браузере web-страницу продавца, на которой совершались покупки).

Реквизиты ООО «КИДБУРГ»

Полное наименование: Общество с ограниченной ответственностью «КИДБУРГ»

Краткое наименование: ООО «КИДБУРГ»

Генеральный директор: Устюжанинов Пётр Леонидович

Главный бухгалтер: Фёдорова Антонина Айнутдиновна

Юридический адрес: 194358, город Санкт-Петербург проспект Энгельса, д. 154, литер А

Почтовый адрес: Санкт-Петербург, 196105 , пр. Космонавтов 14, ТРК Питер Радуга, 2 этаж, ООО КидБург

ИНН 7802758313

КПП 780201001

ОГРН 1117847311383

ОКПО 92024184

Расчетный счет 40702810412010773576

Полное наименование банка Филиал «Корпоративный» ПАО «Совкомбанк»

Корреспондентский счет банка 30101810445250000360

БИК 044525360

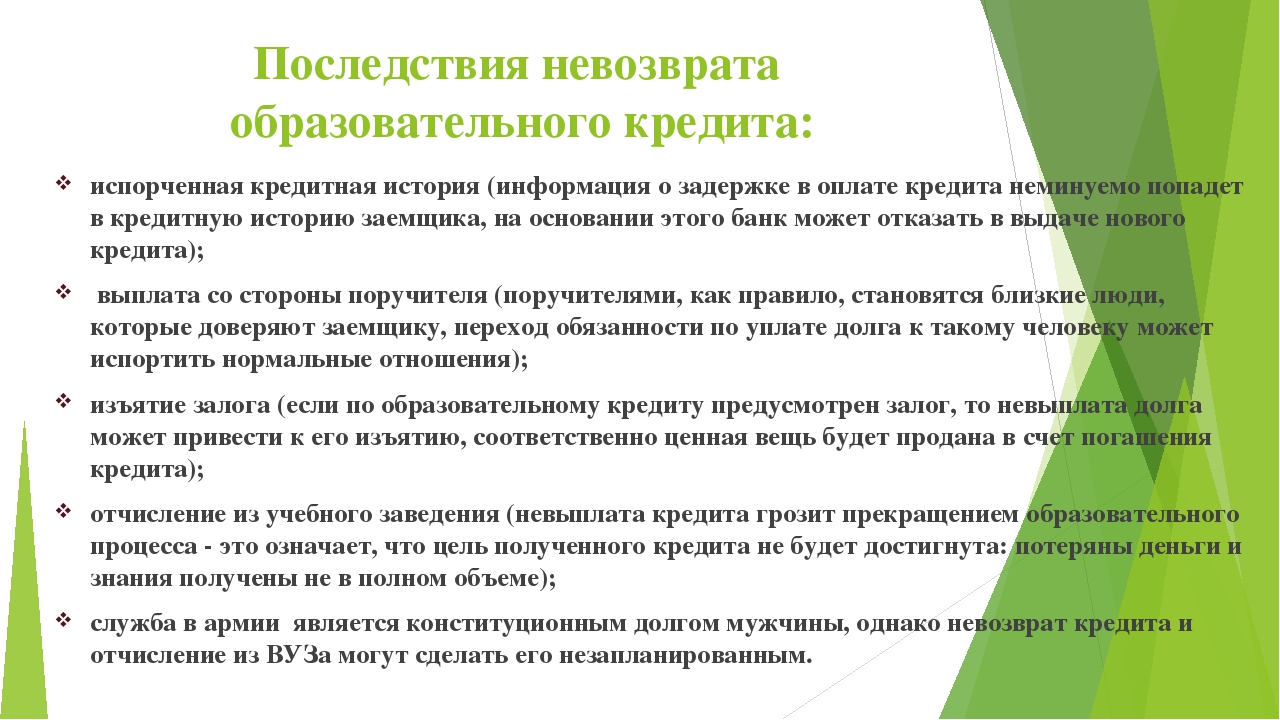

8 способов отказаться от выплаты студенческой ссуды (юридически)

Более 40 миллионов американцев имеют задолженность по студенческой ссуде. Из этих заемщиков 5,6 миллиона должны более 50 000 долларов. Такой вид огромного пятизначного долга может привести к серьезным финансовым и психологическим потерям.

Если вы мечтаете сбежать в чужую страну или инсценировать собственную смерть только для того, чтобы вам не пришлось возвращать свои студенческие ссуды, знайте, что есть реальный выход.

На самом деле существует восемь способов, и все они совершенно законны.

1. Зарегистрируйтесь в программе погашения, ориентированной на доход.

Заемщики федеральной студенческой ссуды, которые не могут позволить себе платежи, могут подать заявление на погашение с учетом дохода или IDR. Эти планы, которые снижают выплаты по студенческим ссудам в соответствии с вашим доходом, также обещают списать остаток на балансе по истечении срока погашения.

Срок погашения планов РДЭ составляет от 20 до 25 лет, в зависимости от конкретного плана. По словам юриста по студенческим ссудам Джошуа Коэна, первый из четырех существующих планов IDR — Income-Contingent Repayment — был запущен в 1994 году, а это означает, что мы не увидим первую волну прощения ссуд до 2019 года.

Если вы производили платежи по плану, ориентированному на доход, не забудьте продержаться до конца, чтобы получить прощение по ссуде. А если сегодня у вас проблемы с платежами, подумайте о том, чтобы оформить план IDR — просто знайте, что вам придется подождать не менее 20 лет, чтобы избавиться от остатка.

Еще одна вещь, о которой следует помнить: вы будете облагаться налогом с полной прощенной суммы в год, когда она выписана.

2. Сделать карьеру на государственной службе.

Если от 20 до 25 лет ждать слишком долго, подумайте о том, чтобы подать заявку на прощение ссуды на общественные услуги или PSLF.Эта программа требует, чтобы вы работали на подходящего работодателя в секторе государственных услуг.

Еще лучше — «Вы не будете облагаться налогом с прощенной суммы», — сказала Миранда Маркуит, моя бывшая коллега и старший писатель в Student Loan Hero. Однако она добавила: «Вы действительно должны проработать 10 лет в некоммерческой или государственной службе. Это может означать более низкую оплату за эти 10 лет ».

И хотя администрация Дональда Трампа предложила значительные сокращения как IDR, так и PSLF в бюджетном предложении и Законе о PROSPER, любые изменения будут применяться только к новым заемщикам с 1 июля 2019 года.Фактически, 2018 год — это первый год, когда заемщики имеют право на прощение ссуд в рамках PSLF — и, по крайней мере, одному человеку уже был прощен ссуда.

Итак, если вы работали на низкооплачиваемой работе в качестве государственного служащего, одновременно выплачивая студенческие ссуды, вы можете быть вознаграждены беспошлинным подарком от дяди Сэма.

3. Подать заявление о выписке по инвалидности.

Никто не хочет вообразить худшее, но иногда случается. К счастью, если вы стали инвалидом и не можете выплатить свои студенческие ссуды, программа выписки по полной и постоянной нетрудоспособности (TPD) может стереть все с лица земли.

Программа доступна для большинства заемщиков федеральных студенческих ссуд, но не все типы ссуд соответствуют требованиям. Чтобы подать заявку, вам необходимо заполнить заявление и предоставить документы, подтверждающие, что вы полностью и навсегда потеряны.

4. Изучите программы помощи в погашении ссуд (LRAP).

На местном уровне существуют сотни программ, призванных помочь заемщикам получить списание части или всех своих студенческих ссуд, вместе известных как программы помощи в погашении ссуд.

«Многие штаты готовы помочь вам выплатить студенческие ссуды, если у вас есть определенные навыки, которыми вы можете поделиться», — сказал Маркуит. «[Программы для] учителей и медицинских работников являются одними из самых популярных программ прощения студенческих ссуд в разных штатах».

Чтобы получить квалификацию, заемщики часто должны работать в особо востребованных областях в течение определенного периода времени. Это может означать нежелательное местоположение и более низкую оплату. Кроме того, по словам Маркуита, многие из этих программ облагают вас налогом с прощенного долга.

Даже в этом случае, если у вас большой долг, LRAP может предоставить вам столь необходимое облегчение. Воспользуйтесь этим инструментом поиска LRAP, чтобы найти программу в области вашего местоположения и карьеры.

5. Спросите своего работодателя.

Если вы не соответствуете требованиям этих федеральных программ, все равно есть способы получить частичную оплату студенческих ссуд. Одним из источников может быть ваш босс.

Одним из источников может быть ваш босс.

«Работодатели все чаще предлагают помощь с выплатой студенческой ссуды», — сказал Маркуит. «Однако это преимущество не дает налоговых льгот.Так что, если ваш работодатель вкладывает деньги в погашение, это будет отражено как доход, когда вы сообщите в IRS ».

Около 4 процентов организаций в настоящее время помогают сотрудникам с выплатой кредитов, и ожидается, что в этом году это число будет быстро расти. Ваша компания может предложить пособие по выплате студенческого кредита, о котором вы не знаете, поэтому обязательно узнайте.

А что, если ваш работодатель в настоящее время не предлагает помощь по выплате кредита? Поговорите со своим отделом кадров о добавлении этого к льготному пакету — никогда не помешает спросить.

6. Служите своей стране.

Помимо PSLF, существуют программы погашения и прощения ссуд, разработанные специально для заемщиков, служивших в армии. Каждое отделение имеет свой собственный набор программ, таких как программа погашения ссуды для колледжа ВВС и программа погашения ссуды для студентов армии. Конечно, поступление в армию только для того, чтобы списать задолженность по студенческому кредиту, может быть не самым разумным шагом. Но если вы в настоящее время служите или думаете о зачислении, прощение ссуды, безусловно, будет хорошим преимуществом.

Если армия не для вас, то, если вы посвятите свое время AmeriCorps или Peace Corps, это также может привести к прощению ссуды.

«Может иметь смысл уменьшить часть остатка по кредиту с помощью… такой программы, как AmeriCorps. Затем вы можете рефинансировать оставшуюся сумму и погасить оставшуюся часть долга самостоятельно. Вы все равно сэкономите тысячи процентов и быстрее освободитесь от долгов », — сказал Маркуит.

7. Сыграйте в игру.

В наши дни обыгрывается практически все, включая погашение студенческой ссуды.Givling — это онлайн-игра, которая награждает победителей, выплачивая часть их студенческой ссуды или ипотечного долга.

Игроки получают два бесплатных раунда каждые 24 часа. После этого каждая игра стоит 0,50 доллара. Когда вы присоединяетесь к раунду, вы попадаете в команду из трех человек и соревнуетесь в динамичной викторине за очки. Члены команды, набравшие наибольшее количество очков, награждаются денежным призом.

После этого каждая игра стоит 0,50 доллара. Когда вы присоединяетесь к раунду, вы попадаете в команду из трех человек и соревнуетесь в динамичной викторине за очки. Члены команды, набравшие наибольшее количество очков, награждаются денежным призом.

Раздача — определенно больше азартная игра, чем получение прощения ссуд в рамках федеральной программы. Но если вы имеете дело с обременительными долгами, попробовать стоит.

8. Заявление о банкротстве.

Распространенный миф о задолженности по студенческой ссуде состоит в том, что ее невозможно погасить при банкротстве. «Это сложно, но возможно, — сказал Коэн. Часто заемщики просто не пытаются, потому что считают, что это не сработает.

По словам Коэна, ключ в большинстве залов судебных заседаний проходит тест Бруннера. Чтобы получить студенческие ссуды, вы должны иметь возможность доказать, что вы не сможете поддерживать минимальный уровень жизни из-за платежей, что ваша ситуация будет сохраняться в течение значительной части периода погашения и что вы сделали добросовестные усилия по выплате ссуд.

Одна ловушка, на которую следует обратить внимание: подача заявления о банкротстве автоматически приводит к неисполнению ваших студенческих ссуд. «Кто-то, подающий заявление о банкротстве в соответствии с главой 11, может подумать:« Как только я избавлюсь от этой задолженности по кредитной карте, я могу сосредоточиться на своих студенческих ссудах ». Проблема в том, что эти ссуды сейчас не погашены, а это означает, что они подлежат выплате сейчас полностью », — объяснил Коэн.

Что лучше всего делать, если вы рассматриваете вопрос о банкротстве? «Поговорите с юристом, — сказал Коэн.

Задолженность по студенческим ссудам — серьезная ответственность, и это также вызывает растущий кризис среди выпускников.Никогда не следует брать в долг, полагая, что вы сможете из него выбраться. Но если есть возможность отказаться от выплаты студенческой ссуды, нет ничего плохого в том, чтобы ею воспользоваться.

Что произойдет, если я перестану платить ссуду до зарплаты?

При разумном использовании ссуды до зарплаты могут помочь вам выбраться из финансового кризиса. Может быть, вам нужны деньги, чтобы оплатить основной ремонт автомобиля, чтобы вы могли поехать на работу, или купить билет на самолет, чтобы увидеться с нуждающимся близким. Пока у вас есть работа, вы можете брать взаймы под средства из предстоящей зарплаты — конечно, за определенную плату.

Может быть, вам нужны деньги, чтобы оплатить основной ремонт автомобиля, чтобы вы могли поехать на работу, или купить билет на самолет, чтобы увидеться с нуждающимся близким. Пока у вас есть работа, вы можете брать взаймы под средства из предстоящей зарплаты — конечно, за определенную плату.

Фактически, непомерно высокая стоимость ссуд до зарплаты должна сделать их последним средством заемщика. По данным Бюро по защите прав потребителей, типичная двухнедельная ссуда до зарплаты составляет 15 долларов на каждые 100 взятых в долг, что соответствует почти 400% годовой процентной ставке (APR)! Стоимость может иметь смысл, если вы погасите ссуду в течение двух недель, но если вы этого не сделаете, возникнут проблемы. Перенос долга на следующий двухнедельный период приведет к еще одному набору сборов, которые вам придется заплатить, чтобы сохранить кредит в хорошем состоянии.А если вы перестанете платить ссуду до зарплаты? Ваши проблемы быстро усилятся.

Как ссуды до зарплаты могут повлиять на ваш кредит

Ссуды до зарплаты не указаны в кредитных отчетах. Кредиторы до зарплаты обычно не проводят проверки кредитоспособности заявителей, поэтому подача заявки не будет отображаться как сложный запрос в вашем кредитном отчете, и они не будут уведомлять агентства кредитной информации, когда вы его получите. Поскольку эти ссуды попадают в поле зрения, они не помогают и не мешают вашей кредитной истории, если вы выплачиваете их согласно договоренности.

Кредиторы до зарплаты обычно не проводят проверки кредитоспособности заявителей, поэтому подача заявки не будет отображаться как сложный запрос в вашем кредитном отчете, и они не будут уведомлять агентства кредитной информации, когда вы его получите. Поскольку эти ссуды попадают в поле зрения, они не помогают и не мешают вашей кредитной истории, если вы выплачиваете их согласно договоренности.

Однако все меняется, когда счет становится просроченным. Отставание по платежам, и кредитор может продать счет стороннему коллекторскому агентству. На этом этапе безнадежный долг почти наверняка появится в ваших кредитных отчетах, потому что большинство коллекторов предоставляют информацию в агентства кредитной информации. Если это произойдет, оно останется в вашем кредитном файле в течение семи лет и будет отрицательно учтено в ваших кредитных рейтингах. История платежей является наиболее важным фактором при оценке кредитоспособности, и когда счет поступает в взыскание, это явный признак того, что вы не оплатили свой счет в соответствии с договоренностью. В результате ваши оценки упадут.

Некоторые кредиторы до зарплаты имеют дело с людьми, которые уклоняются от своих обязательств, подав судебный иск. Если кредитор выиграет дело, будет вынесено судебное решение. Experian не перечисляет эти суждения, но другие агентства кредитной информации включают их, и они внесут их в раздел публичных записей вашего кредитного отчета. Там он будет оставаться в течение семи лет с момента подачи.

Варианты выплаты ссуд до зарплаты

Поскольку ссуды до зарплаты стоят дорого, а последствия просрочки погашения серьезны, лучше сделать эти типы долгов приоритетными, пока ссуда еще находится в хорошем состоянии и отсутствует в ваших кредитных отчетах.Если вы испытываете финансовые затруднения (что может быть причиной, по которой вы изначально получили ссуду), это может быть непросто. Некоторые способы рассмотреть:

- Продать ненужную собственность. Осмотрите свой дом и двор. Есть ли что-нибудь ценное, что вам не нужно? Если вы можете продать его, примените выручку к сумме вашей задолженности.

- Получите дополнительный доход. Возможно, вы сможете работать сверхурочно или устроиться на временную работу с частичной занятостью. Присматривайте за детьми, выгуливайте собак, присоединяйтесь к гиг-экономике, управляя карьерной компанией.Взвесьте свои возможности.

- Снизьте расходы. Тщательно проанализируйте свой бюджет. Если есть что-то, что вы можете устранить или уменьшить, сделайте это и направьте сбережения на погашение этого долга.

- Взять взаймы у друга или члена семьи. Если в вашей жизни есть кто-нибудь, у кого есть свободные деньги, вы можете обратиться к этому человеку за краткосрочной ссудой. Используйте его, чтобы удалить ссуду до зарплаты, а затем заплатите человеку по договоренности.

- Спросите о расширенном плане оплаты (EPP). Многие штаты требуют, чтобы кредиторы до зарплаты предлагали EPP, которые дают заемщикам по ссуде до зарплаты дополнительное время для выплаты ссуды без штрафных санкций. Кредиторы, являющиеся членами Ассоциации общественных финансовых услуг Америки, обязуются предлагать EPP заемщикам ссуд до зарплаты, у которых возникают проблемы с выплатой своих ссуд, но другие этого не делают. Проверьте, предоставляет ли ваш кредитор такую возможность.

Кредиторы, являющиеся членами Ассоциации общественных финансовых услуг Америки, обязуются предлагать EPP заемщикам ссуд до зарплаты, у которых возникают проблемы с выплатой своих ссуд, но другие этого не делают. Проверьте, предоставляет ли ваш кредитор такую возможность.

Кредиторы, являющиеся членами Ассоциации общественных финансовых услуг Америки, обязуются предлагать EPP заемщикам ссуд до зарплаты, у которых возникают проблемы с выплатой своих ссуд, но другие этого не делают. Проверьте, предоставляет ли ваш кредитор такую возможность.Что делать, если ваша ссуда до зарплаты поступает в сборы

Если все это не помогает и просроченная ссуда до зарплаты направляется в сборы, у вас есть еще одна потенциальная возможность.Вместо того, чтобы выплатить полную сумму долга, вы можете снизить баланс.

Сторонние сборщики покупают долги со скидкой, а затем пытаются взыскать всю причитающуюся сумму. Однако, если вы можете прийти к соглашению с коллекционером, по которому они все равно будут получать прибыль, а вы заплатите меньше, чем должны, вы оба выиграете — вроде как. Обратной стороной этого варианта является то, что он будет отображаться в вашем кредитном отчете как «оплаченный», что не выглядит так привлекательно, как «оплачено полностью», поэтому вам придется оценить финансовую выгоду от несовершенства кредитного отчета. Как бы то ни было, вы имеете дело с инкассовым счетом, он останется в вашем кредитном отчете в течение тех же семи лет.

Как бы то ни было, вы имеете дело с инкассовым счетом, он останется в вашем кредитном отчете в течение тех же семи лет.

Также рекомендуется посетить некоммерческое агентство по кредитным консультациям. Эти организации предоставляют населению бесплатные финансовые консультации. Они могут помочь вам составить бюджет, чтобы вы могли справиться со своими обязательствами. Если вы можете позволить себе покрыть свои основные расходы на жизнь и у вас есть немного денег, возможно, вы сможете использовать их план управления долгом. Это программа, в которой вы отправляете один платеж агентству, а оно распределяет средства вашим кредиторам, в том числе сборщику ссуд до зарплаты.

А если ваш кредитор до зарплаты подает на вас в суд за неуплату? Скорее всего, сумма вашей задолженности увеличится, и теперь будут взиматься дополнительные судебные и адвокатские сборы, так что приготовьтесь к шоку от наклеек. Чтобы справиться с этим видом долга, вы можете погасить его полностью или разработать рассрочку платежа. В некоторых случаях кредитору по решению суда (кредитору до выплаты жалованья, который предъявил вам иск) разрешается получить часть вашей зарплаты с удержанием заработной платы, но вы можете изменить сумму, которую он берет, подав заявление об освобождении.

В некоторых случаях кредитору по решению суда (кредитору до выплаты жалованья, который предъявил вам иск) разрешается получить часть вашей зарплаты с удержанием заработной платы, но вы можете изменить сумму, которую он берет, подав заявление об освобождении.

Если вы беспокоитесь, что не сможете быстро погасить ссуду до зарплаты, считайте это признаком того, что это изначально плохая идея, и ищите другие варианты, такие как заимствование у семьи или друзей или получение персональный кредит. Кредиты до зарплаты работают только при определенных обстоятельствах. Вы должны быть уверены, что удалите заемную сумму со следующей зарплатой, и что платеж не оставит вас настолько мало на предстоящих расходах, что вам придется вернуть еще один аванс. Это порочный круг, в который не хочется вступать.

Что происходит, когда вы не можете погасить ссуду до зарплаты?

Невыполнение обязательств по кредиту до зарплаты может привести к шквалу сборов за овердрафт банка, постоянным звонкам по сбору платежей, повреждению ваших кредитных рейтингов, дню в суде и взысканию вашей зарплаты.

Не думайте, что этого не может быть, потому что вы взяли взаймы всего 300 долларов.

«Если у вас есть действующее, обязывающее, юридическое соглашение о выплате этого долга, и вы находитесь в штате, где они могут подать на вас в суд и удержать вашу зарплату, вы играете в курицу, которую вы проиграете. », — говорит Брюс МакКлари, представитель Национального фонда кредитного консультирования.

У вас есть варианты, такие как погашение долга в размере, меньшем, чем вы должны, или подача заявления о банкротстве, если ваши долги непосильные. Вот чего можно ожидать.

Банковские звонки по снятию и инкассированию

Кредиторы до зарплаты не теряют время, когда вы должны заплатить деньги.

Они немедленно инициируют автоматическое снятие средств с вашего банковского счета, если вы предоставили им доступ в рамках кредитного соглашения. Если списание средств не выполняется, они могут разбить списание на более мелкие части, пытаясь извлечь все деньги, находящиеся на вашем счете.

За каждую неудачную попытку может взиматься комиссия банка. Успешные попытки могут истощить ваш банковский счет и привести к отказу от других транзакций, что приведет к увеличению комиссии.

В то же время кредиторы начнут звонить, отправлять письма от юристов и связываться с родственниками или друзьями, которых вы использовали в качестве рекомендаций, когда брали ссуду. По федеральному закону кредиторы могут только попросить о помощи в поиске вас — они не могут никому раскрыть свою личность или вашу долговую ситуацию.

Когда вы освободитесь от долгов?

Ознакомьтесь с трехэтапным руководством NerdWallet, которое поможет вам выбраться из долгов.

Время в тюрьме? Нет, но угрозы обычны.

Невыплата ссуды не является уголовным преступлением. На самом деле, для кредитора незаконно угрожать заемщику арестом или тюремным заключением. Тем не менее, некоторые кредиторы до зарплаты преуспели в использовании законов о безнадежных чеках для подачи уголовных жалоб против заемщиков, при этом судьи ошибочно штамповали жалобы.

Бюро финансовой защиты потребителей советует всем, кому угрожает арест за неуплату, обращаться в офис генерального прокурора штата.Вы никогда не должны игнорировать постановление суда о явке в суд, даже если уголовное дело было подано по ошибке.

Возможность вести переговоры

Кредитор предпочел бы получить деньги непосредственно от вас, чем продавать ваш долг внешнему агентству по сбору платежей. Сторонние сборщики долгов могут заплатить всего несколько пенни с доллара, чтобы выкупить ваш долг. Если можете, начните с предложения 50% суммы вашей задолженности для погашения долга.

«Скажите кредитору:« Послушайте, я просто не могу заплатить вам и подумываю о банкротстве », — говорит Джон Ульцхаймер, кредитный эксперт, который работал в компании по оценке кредитоспособности FICO и кредитном бюро Equifax.«В ту минуту, когда вы начинаете использовать слово BK, они становятся действительно серьезными, потому что BK означает, что они ничего не получают».

Получите любое письменное соглашение и убедитесь, что в документе указано, что ваш баланс будет уменьшен до нуля. Говоря официальным языком, вы хотите, чтобы долг был «исчерпан».

Если вы не можете рассчитаться, убедитесь, что вы знаете, что делать с коллектором, потому что их практика может быть интенсивной: агенты по взысканию долга появляются на вашем рабочем месте, звонят вам 10 раз в день и угрожают подать в суд или сообщить о вашей просрочке в кредитные бюро.

Суд вызывает

Если вы думаете, что агентства по сбору платежей не беспокоятся о подаче исков на небольшие суммы, подумайте еще раз.

По словам Майкла Бови, президента Consumer Recovery Network, компании по урегулированию долгов, сегодня почти все судебные иски против потребителей подаются на относительно небольшие суммы.

Кредиторы обычно выигрывают, потому что потребители не появляются в суде. Затем судья выносит упрощенное судебное решение, и суд может приступить к взысканию вашей задолженности от имени агентства по сбору платежей.

«В зависимости от законодательства вашего штата вам могут угрожать имущественные залоги, сборы с банковских счетов и удержания заработной платы», — говорит Бови.

«Никогда не игнорируйте судебный процесс», — говорит Лорен Сондерс, заместитель директора Национального центра защиты прав потребителей.

«Явитесь в суд и попросите у них доказательства того, что вы им должны деньги, потому что часто они появляются без доказательств», — говорит Сондерс. Проверка CFPB исков одного кредитора показала, что 70% были отклонены из-за отсутствия доказательств.

Другие варианты, если вы не можете выплатить ссуду до зарплаты

«Вы не должны отдавать предпочтение выплате кредитору до зарплаты перед тем, как положить еду на стол» или платить арендную плату, — говорит Сондерс.

Не стоит подавать заявление о банкротстве из-за одного небольшого долга, но вы можете рассмотреть это, если ваши необеспеченные долги, включая ссуды до зарплаты, кредитные карты и медицинские счета, составляют половину или более вашего дохода.

Не откладывайте и не надейтесь, что долг уйдет волшебным образом — этого не произойдет. «Время никогда не заставляет долги уйти», — говорит Ульцгеймер. «Банкротство делает».

Для потребителей

Потребителям

Эта информация предоставляется только в образовательных целях и не является юридической консультацией.

Избегайте необходимости в ссуде до выплаты жалованья

Получите консультацию по кредитным вопросам

Справьтесь с разницей в потоке наличности без займа

Найдите менее дорогие деньги

Выйдите из ловушки долга по ссуде до зарплаты

Подайте жалобу или получите помощь

Расскажите свою историю CFPB

Защитите свой банковский счет

Остерегайтесь отозванных комиссий по чекам по ссудам до зарплаты

Что нужно знать об остановке платежа по чеку

Ваши права на электронную выплату ссуд до зарплаты

Рекомендации для потребителей, с которыми контактируют сборщики долгов

Многие

Американские семьи борются каждый месяц, стараясь свести концы с концами. Потребители, у которых заканчиваются деньги до дня зарплаты, вероятно, не справятся

Потребители, у которых заканчиваются деньги до дня зарплаты, вероятно, не справятся

если они занимают в магазине ссуд до зарплаты. Дорогие ссуды, которые необходимо возвращать

в следующий день выплаты жалованья, чтобы чек не выпрыгнул, обычно не решает

финансовый кризис — они только усугубляют финансовые проблемы. Справиться с

решение финансовых проблем без увеличения долга требует усилий и

может потребовать творчества, но сэкономит вам много денег, беспокойства и

стресс. Вот несколько советов, которые предлагает CFA:

Избегайте необходимости в быстрой ссуде до зарплаты

- Создайте чрезвычайный фонд на сумму 500 долларов или более.Хотя денег может быть мало, всем нам нужна срочная экономия.

для неожиданных счетов или взлетов и падений доходов и расходов. Начать с

имея небольшую цель, например 10 долларов за зарплату. Если ваш чек напрямую

на ваш банковский счет, попросите своего работодателя направить

часть на сберегательный счет. Чтобы узнать, как можно сэкономить,

посетите www. AmericaSaves.org. - Составление семейного бюджета — это способ отслеживать доходы и расходы и определять способы экономии.Подведите итоги своих доходов и расходов. Разработайте реалистичные расходы

и план сбережений с семьей. Откладывайте деньги каждую зарплату на

большие счета, которые необходимо оплатить один или два раза в год, например страхование. Строить планы

впереди для ограничителей бюджета, таких как праздничные подарки, дни рождения и

каникулы.

AmericaSaves.org.

AmericaSaves.org. (Вернуться к началу)

Получите кредитную консультационную помощь

Когда

сделанное правильно, кредитное консультирование может быть полезным инструментом для потребителей в

финансовые затруднения или помощь семьям в планировании бюджета.Традиционно

кредитные консультационные агентства предложили ряд услуг, в том числе

финансовое и бюджетное консультирование и общественное образование, а также долги

планы консолидации, известные как планы управления долгом или DMP. Тем не мение,

Тем не мение,

потребители должны знать, что были серьезные проблемы в

индустрии кредитного консультирования, в том числе ненадлежащие советы, вводящие в заблуждение

практики и чрезмерные сборы.

- Кредитные консультации подходят не всем.

Оцените все ваши возможности, прежде чем обращаться в кредитную консультацию,

включая разработку лучшего плана расходов и сбережений, ведение переговоров

индивидуально с кредиторами и — в серьезных ситуациях — декларирование

банкротство. - Найдите хорошее агентство по кредитным консультациям.

Многие агентства, размещающие рекламу на телевидении и в Интернете, не

кредитные консультации, но компании по ремонту кредитов. Эти компании взимают

завышенная плата за услуги, которые вы можете сделать самостоятельно бесплатно. Получать

рекомендации от друзей или семьи. Проконсультируйтесь с Better Business Bureau

или в офис генерального прокурора штата, чтобы выяснить, какие агентства

на них поданы жалобы. Посмотрите внимательно на несколько агентств, прежде чем

принятие решения. Хорошее место, чтобы начать поиски уважаемого

агентство — это Национальный фонд кредитного консультирования. - Военные потребители могут получить помощь.

Если вы военнослужащий или в отставке, обратитесь в Military OneSource.

найти ближайшую к вам установку в семейном сервисном центре или

центр поддержки, который может помочь с финансовыми проблемами. Или получите доступ в Интернете здесь. Общества военной помощи могут

также уметь консультировать. Военно-морской и морской персонал может

обратитесь в Общество помощи морской пехоты ВМФ.Персонал береговой охраны может обратиться в службу взаимопомощи береговой охраны.

Хорошее место, чтобы начать поиски уважаемого

Хорошее место, чтобы начать поиски уважаемого(Вернуться к началу)

Справиться с дефицитом денежных средств без займов

- Прежде чем вы задержитесь с арендной платой, ипотекой или коммунальными платежами, поговорите с кредитором.

В отношении беспроцентных счетов, таких как счета за коммунальные услуги или телефонные счета, спросите о

организация оплаты. Попросите отложить платеж до получения зарплаты

приходит или устанавливает график погашения, который растягивает платежи. Делать

обязательно спросите о комиссиях или дополнительных расходах за расширенные платежи.Получающий

просрочка по оплате ссуд и счетов может повредить ваш кредитный рейтинг. - Попросите своего работодателя выдать аванс на вашу следующую зарплату.

Это не ссуда, и она уменьшит сумму вашей следующей зарплаты.

Работодатели, которые делают авансы, могут ограничивать частоту этого. - Отложите дорогие вещи до тех пор, пока у вас не появятся наличные.

Если ремонт автомобиля вызывает проблему с денежным потоком, изучите общественные

варианты транспортировки, пока у вас не будут собраны средства для ремонта вашего

средство передвижения.Посмотрите, живут ли поблизости коллеги, чтобы вы могли

работай. - Используйте часть своих сбережений на случай чрезвычайной ситуации вместо займа, но погашайте сами.

- Подать заявку на участие в программах помощи,

такие как фонды аварийных коммунальных услуг. Воспользуйтесь местной благотворительностью,

религиозные или общественные программы, которые помогают семьям сводить концы с концами в

кризис. - Работайте сверхурочно или подбирайте дополнительную работу, чтобы увеличить доход. Продайте что-то ценное, что вам больше не нужно, чтобы получить истинную ценность для этого предмета.

- Рассмотрите возможность корректировки удерживаемой суммы налогов

чтобы обеспечить больше денег в вашей зарплате вместо чрезмерного удержания

каждый день выплаты жалованья, чтобы потом получить большой возврат налога. Не сдерживайся тоже,

так как это может привести к большому счету налогов в апреле следующего года. Если вы имеете право на

налогового кредита на заработанный доход, спросите о получении кредита в каждом

зарплата вместо единовременной выплаты при уплате налогов.

Делать

Делать

(В начало)

Найдите менее дорогие деньги

- Попросите друзей или семью одолжить вам деньги.Письменное соглашение о погашении ссуды может в дальнейшем помочь избежать семейных конфликтов.

- Подайте заявление на получение небольшой ссуды или кредитной карты в банке или кредитном союзе, где у вас открыт счет. Кредитные союзы могут не афишировать их, но многие из них предоставляют своим членам более мелкие ссуды. Держите кредитную карту с возможностью заимствования на случай чрезвычайной ситуации. Постарайтесь использовать его только в экстренных случаях и погасите остаток, как только сможете.

- Сравните цены на самый дешевый кредит, который вы можете получить, прежде чем подписать кредитный договор или взять на себя обязательства по выплате долга.Сравните финансовые расходы в долларах и годовую процентную ставку (APR). Согласно федеральному закону, все источники кредита, кроме банковских овердрафтов, должны указывать стоимость кредита одинаково, чтобы вы могли сравнить затраты.

- Рассмотрите менее дорогие источники малых займов.

Фирменная кредитная компания или лицензированная небольшая кредитная компания может взимать от 24 до 48% годовых и разрешать рассрочку платежей в течение нескольких месяцев. Если вы одолжите 500 долларов под 36% годовых и погашаете ежемесячными платежами в течение четырех месяцев, вы заплатите 38 долларов.

04. Если вы продлевали ссуду до зарплаты в 500 долларов каждые две недели в течение тех же четырех месяцев, вы заплатите 600 долларов в качестве комиссии, если комиссия составляет 15 долларов за 100 долларов за 8 ссуд.Аванс наличными по кредитной карте, хотя и не из дешевых, но стоит намного меньше, чем ссуда до зарплаты. Аванс наличными в размере 500 долларов, выплачиваемый в течение четырех месяцев, стоит 48,86 доллара, если по карте процентная ставка составляет 20,23% годовых, нет льготного периода, 3% комиссии за выдачу наличных с минимальной комиссией в 7 долларов.

Ссуда наличными или ссуда наличными по кредитной карте от федерального кредитного союза не может превышать 18% годовых.Ссуда кредитного союза в размере 200 долларов, выплаченная в течение трех месяцев, стоит 6,05 доллара.

Кредитные союзы могут не афишировать их, но многие из них предоставляют своим членам более мелкие ссуды. Держите кредитную карту с возможностью заимствования на случай чрезвычайной ситуации. Постарайтесь использовать его только в экстренных случаях и погасите остаток, как только сможете.

Кредитные союзы могут не афишировать их, но многие из них предоставляют своим членам более мелкие ссуды. Держите кредитную карту с возможностью заимствования на случай чрезвычайной ситуации. Постарайтесь использовать его только в экстренных случаях и погасите остаток, как только сможете. 04. Если вы продлевали ссуду до зарплаты в 500 долларов каждые две недели в течение тех же четырех месяцев, вы заплатите 600 долларов в качестве комиссии, если комиссия составляет 15 долларов за 100 долларов за 8 ссуд.

04. Если вы продлевали ссуду до зарплаты в 500 долларов каждые две недели в течение тех же четырех месяцев, вы заплатите 600 долларов в качестве комиссии, если комиссия составляет 15 долларов за 100 долларов за 8 ссуд.- Подайте заявление на получение реальной защиты от овердрафта в своем банке или кредитном союзе. Эти планы переводят деньги из ваших сбережений, вашей кредитной карты или кредитной линии для покрытия операций по чекам или дебетовым картам, которые приводят к превышению вашего счета. Хотя реальная защита от овердрафта стоит комиссионных, она дешевле, чем заимствование у кредитора до зарплаты или оплата комиссии за возвращенный чек в вашем банке и у розничного продавца. Не принимайте участие в программах «бесплатного овердрафта», которые взимают комиссию за возврат чека, чтобы позволить вам овердрафт в банкомате или при покупках по дебетовой карте.Если вы выбрали оплату комиссии за овердрафт по дебетовой карте, вы имеете право отменить «защиту от овердрафта» в своем банке.

- Избегайте других источников дорогостоящих кредитов с высоким риском, таких как ссуды на покупку автомобиля или залог автомобиля, а также дорогостоящие онлайн-ссуды

Хотя реальная защита от овердрафта стоит комиссионных, она дешевле, чем заимствование у кредитора до зарплаты или оплата комиссии за возвращенный чек в вашем банке и у розничного продавца. Не принимайте участие в программах «бесплатного овердрафта», которые взимают комиссию за возврат чека, чтобы позволить вам овердрафт в банкомате или при покупках по дебетовой карте.Если вы выбрали оплату комиссии за овердрафт по дебетовой карте, вы имеете право отменить «защиту от овердрафта» в своем банке.

Хотя реальная защита от овердрафта стоит комиссионных, она дешевле, чем заимствование у кредитора до зарплаты или оплата комиссии за возвращенный чек в вашем банке и у розничного продавца. Не принимайте участие в программах «бесплатного овердрафта», которые взимают комиссию за возврат чека, чтобы позволить вам овердрафт в банкомате или при покупках по дебетовой карте.Если вы выбрали оплату комиссии за овердрафт по дебетовой карте, вы имеете право отменить «защиту от овердрафта» в своем банке.(Вернуться к началу)

Выберитесь из ловушки долга по кредиту до зарплаты

- Избегайте ловушки ссуды до зарплаты. Получение второй ссуды до зарплаты для выплаты первой создает большую долговую ловушку. Не пролонгируйте ссуду, уплатив только финансовые сборы, или погасите ссуду и немедленно берите новую ссуду.

- Сообщите кредитору, что вам необходимо разработать механизмы выплаты в рассрочку. Некоторые штаты требуют от кредиторов предоставления расширенных планов платежей. Если ваш кредитор отказывается работать с вами, обратитесь за помощью к регулирующему органу штата. Щелкните здесь, чтобы найти свой штат и узнать, требуются ли планы погашения.

- Не позволяйте кредиторам брать деньги прямо с вашей зарплаты. Прочтите свой контракт, чтобы узнать, подписали ли вы пункт о добровольном назначении заработной платы. Если да, напишите кредитору письмо с просьбой отозвать это соглашение, чтобы кредитор не смог получить вашу зарплату от вашего работодателя без одобрения суда.Обязательное назначение заработной платы, используемое в некоторых договорах о ссуде до зарплаты, запрещено Правилом кредитной практики Федеральной торговой комиссии.

- См. Раздел «Защитите свой банковский счет» ниже для получения информации об остановке платежей по чекам или дебетам, чтобы остановить отток повторных штрафов, пока вы работаете над выплатой суммы ссуды.

(Вернуться к началу)

Подать жалобу или получить помощь

- Подайте жалобу или обратитесь за помощью в агентство, регулирующее деятельность кредитных организаций в вашем штате.Подайте жалобу в Федеральное бюро финансовой защиты потребителей. Даже если кредитование до зарплаты является законным в вашем штате, кредиторы могут не соблюдать все правила. Регулирующие органы могут помочь вам разработать платежное соглашение с лицензированными кредиторами. А если вы живете в штате, который не разрешает выдачу кредитов до зарплаты, государственный регулирующий орган может принять меры против нелицензированных кредиторов. Щелкните здесь, чтобы найти свой штат.

- Получите юридическую помощь. Найдите местную программу юридической помощи.Щелкните здесь, чтобы перейти к Справочнику программ Legal Services Corporation. Если вы служите в армии, обратитесь в военно-юридическую службу на базе. Найдите адвоката по делам потребителей в вашем районе, который занимается делами, связанными с финансовыми услугами.

- Отчет о кредиторах, которые не раскрывают стоимость ссуд до зарплаты

Кредиторы должны указывать стоимость ссуд как в виде долларовых финансовых сборов, так и годовой процентной ставки. Сообщайте о нарушениях Закона о предоставлении кредитов в Бюро финансовой защиты потребителей.

(Вернуться к началу)

Расскажите свою историю CFPB

Был ли у вас неудачный опыт получения ссуд до зарплаты или ссуд на покупку автомобиля? Сделайте так, чтобы ваш голос был услышан, и помогите предотвратить возникновение этих проблем среди других потребителей. Сообщите о своем опыте новому Бюро финансовой защиты потребителей (CFPB), федеральному агентству, основная задача которого — защищать потребителей финансовых продуктов, включая ссуды до зарплаты и ссуды на покупку автомобиля. Расскажите свою историю, чтобы помочь понять, как CFPB будет работать для защиты потребителей и создания более справедливого рынка.Отправьте свою историю на https://help.consumerfinance. gov/app/tellyourstory.

gov/app/tellyourstory.

(Вернуться к началу)

Защитите свой банковский счет

Вы

необходимо защитить вашу возможность иметь текущий счет. База кредиторов

ссуды до зарплаты по чекам / дебетам для обеспечения ссуд, чтобы упростить

сбор через банковский счет заемщика и поощрение кредита

продления, чтобы чеки, использованные для получения ссуд, не возвращались. Не выписывайте чеки без денег в банке в этот день, чтобы покрыть чек.

Ваш

банкир может посоветовать, когда имеет смысл закрыть ваш счет и открыть

новый, чтобы получить контроль над выплатами по кредиту и прекратить эскалацию

Комиссия за недостаточность средств (NSF), возникающая в результате неоднократных попыток

взыскать по чеку, находящемуся у кредитора до получки.

Свяжитесь с вашим

банкир быстро, до того, как ссуды до зарплаты приведут к перерасходу вашего счета.

Если ваш банк закроет ваш счет из-за неоднократных овердрафтов, вы можете

помещен в список, который затруднит получение текущего счета для

пять лет. Ваш банк или кредитный союз также может помочь вам прекратить выплаты

Ваш банк или кредитный союз также может помочь вам прекратить выплаты

кредиторы, которые имеют электронный доступ к вашему банковскому счету.

Если кредит

не выплачивается, кредиторы в некоторых штатах могут подавать иски по гражданским

проверьте законы. Однако в большинстве штатов кредиторы не могут возбуждать уголовные дела.

за прохождение плохого чека.

(Вернуться к началу)

Остерегайтесь возвращенных комиссий по чекам по ссудам до зарплаты

Вручение

через личный чек или согласие на снятие средств с вашего банковского счета в электронном виде для получения ссуды до зарплаты может добавить

неожиданные дополнительные расходы, когда у потребителей недостаточно денег в

банк полностью выплатит кредит в следующий день выплаты жалованья.

- Кредиторы и банки до зарплаты взимают комиссию за возврат чеков.

Каждый раз, когда ваш банк возвращает неоплаченный чек, банк взимает

вам еще один гонорар. Комиссия банка составляет от 20 до 35 долларов каждый раз, когда

вернулся из-за недостатка средств. Кредитор до зарплаты взимает

дополнительная плата, если чек возвращается неоплаченным. - Бумажные чеки, возврат которых может быть конвертирован кредитором в электронную копию.

Согласно отраслевым правилам саморегулирования, которые применяются ко всем банкам, любой чек

который отправляется обратно в банк, поскольку электронная транзакция имеет лимит

от общего количества раз он может быть предъявлен к оплате.Там

не должно быть более трех попыток возврата бумажных / электронных чеков.

Это по-прежнему означает, что ваш банк взимает с вас три комиссии за возврат чека.

для чека ссуды до зарплаты, который приводит к перерасходу средств на вашем счету, не считая

сборы, взимаемые кредитором до зарплаты. Если вы видите в своей банковской выписке

более трех попыток собрать на одном чеке, подать

жалоба в ваш банк. - Электронные ссуды до зарплаты могут «отскочить». Онлайн-договоры о ссуде до зарплаты могут дать кредитору разрешение на разрыв

платеж на несколько попыток снять деньги с вашего счета. Каждая попытка электронного сбора может повлечь за собой сборы NSF. Некоторая ссуда

соглашения пытаются обязать заемщика держать банковский счет открытым

пока не будут собраны все сборы.

Каждая попытка электронного сбора может повлечь за собой сборы NSF. Некоторая ссуда

Каждая попытка электронного сбора может повлечь за собой сборы NSF. Некоторая ссуда(В начало)

Что нужно знать об остановке платежа по чеку

Остановка

оплата чека, используемого для получения ссуды, не отменяет договор

погасить ссуду. Если вы думаете о том, чтобы попросить свой банк прекратить

оплата по чеку, используемому для получения ссуды до зарплаты (что-то, что вы могли бы сделать

чтобы предотвратить накопление нескольких сборов NSF, пока вы пытаетесь

договоренность о погашении), вот некоторые вещи, которые следует учитывать.

- Сообщите в банк до даты платежа по ссуде, если вы хотите, чтобы банк не выплачивал чек при его предъявлении. Вы можете в устной форме сказать своему банку, чтобы он прекратил выплаты, но это длится всего 14 календарных дней. Вы должны направить письменное уведомление.

- Комиссия банка за остановку платежа по чеку может превышать 30 долларов, как и комиссия за возвращенный чек. Чтобы остановить платеж, банку необходимо знать номер чека, дату его выписки, имя получателя платежа и точную сумму в долларах.

- Срок действия распоряжения об остановке платежа обычно составляет всего шесть месяцев. В этот момент чек может быть представлен в банк и будет принят, или вам придется заплатить еще одну комиссию за остановку платежа. Внимательно проверьте свою банковскую выписку на предмет старых обрабатываемых чеков и попросите свой банк восстановить средства и вернуть чек как просроченный, если ему больше шести месяцев.

- Некоторые законы штата о ссуде до зарплаты подвергают заемщиков юридическому риску, если они прекращают оплату по чеку, используемому для получения ссуды, или закрывают банковский счет, или и то, и другое, независимо от причины.

Например, законы Алабамы и Аляски позволяют кредиторам до зарплаты возбуждать уголовные дела за неуплату чека, использованного для обеспечения ссуды, если чек был возвращен из-за закрытия банковского счета.

Ознакомьтесь с условиями законодательства вашего штата по адресу (ссылка на страницу штата с картой)

Чтобы остановить платеж, банку необходимо знать номер чека, дату его выписки, имя получателя платежа и точную сумму в долларах.

Чтобы остановить платеж, банку необходимо знать номер чека, дату его выписки, имя получателя платежа и точную сумму в долларах. Ознакомьтесь с условиями законодательства вашего штата по адресу (ссылка на страницу штата с картой)

Ознакомьтесь с условиями законодательства вашего штата по адресу (ссылка на страницу штата с картой)(Вверх)

Ваши права на электронные выплаты ссуд до зарплаты

Потребители

имеют право в соответствии с федеральным законом или отраслевыми правилами остановить

Кредитор до зарплаты от электронного снятия денег с банковского счета.Это не погашает задолженность, но эти права помогают потребителям остановить

слив повторных финансовых сборов или отказов от оплаты чеков во время работы

вне договоренностей об оплате.

Кредиты со встроенным продлением: если

в вашем онлайн-ссуде до зарплаты есть встроенная функция продления ссуды, кредитор не может

требовать от вас оплаты в электронном виде в соответствии с Законом об электронных переводах

(EFTA, 15 U.S.C. 1693a (9)). Вы имеете право прекратить оплату

о конкретном отзыве и отозвать авторизацию на все будущие

снятие средств кредитором.В обоих случаях банк может наложить стоп

плата за оплату.

Для кредита со встроенными продлениями, чтобы остановить

индивидуальное снятие средств, вы должны уведомить свой банк устно или письменно по адресу

не менее чем за три рабочих дня до запланированного перевода. Банк

могут попросить вас также предоставить им письменное подтверждение прекращения выплаты

заказать в течение четырнадцати дней с момента устного уведомления. Если ты не сможешь

предоставить письменное подтверждение, остановка платежа истекает в конце

четырнадцать дней.

Кроме того, если вы уведомите банк, что ваш

разрешение на списание средств больше не действует, банк должен заблокировать следующий

снятие средств, а также все будущие платежи по конкретному дебету, отправленные

онлайн-кредитор.

Чтобы остановить электронное снятие средств в будущем, напишите

письмо кредитору до зарплаты о том, что он больше не имеет права дебетовать

ваш счет. Сделайте копию своего письма и отдайте в банк.

Ваш

банк может попросить вас подтвердить, что вы уведомили своего кредитора о том, что

больше не разрешать автоматическое списание платежей с вашего

учетная запись. Напишите письмо в свой банк, чтобы направить письменное уведомление в течение

Напишите письмо в свой банк, чтобы направить письменное уведомление в течение

14 дней с момента вашего устного уведомления в банк. В противном случае банк может признать

последующее списание средств на счет. Проверьте свои банковские выписки и отчет

любой несанкционированный вывод средств с вашего счета в ваш банк.

Одноразовые кредиты:

Хотя федеральный закон не дает потребителям права прекращать оплату

разовая дебетовая операция, кредитор согласился соблюдать правила

выдается частной организацией, предоставляющей это право.

онлайн-кредитор до зарплаты должен по отраслевым правилам раскрывать, что

Потребитель может отозвать разрешение на списание средств с банковского счета. Сообщите свой

кредитор и ваш банк не менее чем за три дня до вывода средств

имеют место (срок погашения кредита). Кредитор должен сообщить вам, как

отозвать авторизацию. Прочтите мелкий шрифт кредитного договора для

инструкции о том, где и как остановить электронный доступ к вашей учетной записи.

Промышленность

правила требуют, чтобы вы связались с кредитором, который отменяет свой

авторизации, а затем уведомить ваш банк.Связь с онлайн-кредитором

может быть сложно сделать, если у вас нет копии кредитных документов или если

вы взяли взаймы у кредитора, который не указал контактную информацию.

В договорах о ссуде до зарплаты через Интернет обычно требуется три дня

предварительное уведомление до наступления срока платежа, если вы хотите отозвать

электронная авторизация.

Права против реальности: Пока ты

имеют право отозвать разрешение для онлайн-кредитора

снимать деньги со своего банковского счета в электронном виде для погашения ссуды, это

Не всегда легко реализовать это право успешно.Некоторые банки

Стоп-платежные системы настраиваются только для идентификации номера чека и

конкретная сумма в долларах, а не имя получателя. Некоторая зарплата в Интернете

в кредитных договорах указано, что кредиты могут быть разделены на несколько изъятий,

поэтому банк не сможет идентифицировать транзакцию, которую нужно остановить. Если

Если

у вас есть другие предавторизованные дебеты на ту же сумму, банк может

по ошибке заблокировать дебет, который вы намеревались произвести.

Чтобы узнать больше о вашем праве остановить электронное снятие средств со своего банковского счета, см. CFPB по адресу http: // www.consumerfinance.gov/askcfpb/1605/how-can-i-stop-payday-lender-electronically-taking-money-out-my-bank-or-credit-union-account.html.

(Вернуться к началу)

Консультации для потребителей, с которыми связываются взыскатели

Потребители имеют законные права при контакте с коллекторским агентством. Каждый должен попытаться выплатить законную задолженность по долгам, но иногда потребители могут быть не в состоянии сделать это из-за потери работы, неожиданных медицинских счетов или развода. Иногда мошенники-сборщики даже пытаются запугать потребителей, заставив их выплатить «фантомный» долг, которого не существует или который не просрочен.Они могли получить информацию из онлайн-заявок на ссуду, которая никогда не была одобрена, была куплена в мошеннических целях или украдена. Закон о добросовестном взыскании долгов — это федеральный закон, который применяется к коллекторам и адвокатам. Он не прощает законные долги, но защищает потребителей от преследований, злоупотреблений, а также вводящих в заблуждение и несправедливых действий. Важно, чтобы потребители знали свои права и использовали их, чтобы не стать жертвами мошенничества по взысканию долгов. Потребители должны обратиться за помощью к этим советам.

Закон о добросовестном взыскании долгов — это федеральный закон, который применяется к коллекторам и адвокатам. Он не прощает законные долги, но защищает потребителей от преследований, злоупотреблений, а также вводящих в заблуждение и несправедливых действий. Важно, чтобы потребители знали свои права и использовали их, чтобы не стать жертвами мошенничества по взысканию долгов. Потребители должны обратиться за помощью к этим советам.

Прощение долга: избегайте студенческой ссуды

Как люди могут избавиться от своей задолженности по студенческой ссуде — и, в частности, когда можно списать ссуду? Нам не нужна другая статистика, чтобы понять, насколько глубоко в США у выпускников колледжей задолженность по студенческим ссудам. Показатели общего долга и среднего долга мало что значат, за исключением того, что если суммы, которые вы должны, не дают вам уснуть по ночам, вы в хорошей компании. Что действительно важно, так это найти решение.

Ключевые выводы

- Прощение — лучший способ облегчения долгового бремени студенческой ссуды, но его трудно найти.

- Планы погашения, основанные на доходах, и прощение ссуд на государственные услуги могут стереть остатки долга людей после многих лет выплат.

- Могут быть прощены только федеральные студенческие ссуды.

- Прощение может оставить получателя с большим налоговым счетом.

- Прощение и снисходительность звучат одинаково, но совершенно разные.

Прощение студенческой ссуды: на какие ссуды можно претендовать?

Только прямые ссуды, предоставленные федеральным правительством, подлежат прощению.Кредиты Стаффорда, которые были заменены прямыми кредитами в 2010 году, также имеют право на участие. Если у вас есть другие федеральные ссуды, вы можете объединить их в одну ссуду прямой консолидации, которая даст вам право на получение такой помощи. Нефедеральные займы (которыми занимаются частные кредиторы и кредитные компании) не подлежат прощению.

Кроме того, недавно потерпели неудачу заемщики с федеральными студенческими ссудами, которые посещали коммерческие колледжи и просят прощения ссуд, потому что их школа обманула их или нарушила определенные законы. 29 мая 2020 года бывший президент Трамп наложил вето на двухпартийную резолюцию, которая отменила бы новые правила, которые значительно затрудняют доступ к прощению ссуд. Новые, более жесткие правила вступают в силу 1 июля 2020 года.

29 мая 2020 года бывший президент Трамп наложил вето на двухпартийную резолюцию, которая отменила бы новые правила, которые значительно затрудняют доступ к прощению ссуд. Новые, более жесткие правила вступают в силу 1 июля 2020 года.

Прощение плана погашения с учетом дохода

Стандартный срок погашения федеральных студенческих ссуд составляет 10 лет. Если 10-летний период погашения делает ваши ежемесячные платежи недоступными, вы можете принять участие в программе погашения, ориентированной на доход (IDR).Подача заявки бесплатна, и вы можете оформить документы самостоятельно.

Программы, ориентированные на доход, продлевают выплаты на срок от 20 до 25 лет и ограничивают ваши выплаты на уровне от 10% до 15% от получаемой вами зарплаты. По истечении этого срока, если вы внесли все соответствующие платежи, остаток по кредиту будет прощен. Выплаты основаны на доходе вашей семьи и размере семьи и будут составлять от 10% до 20% вашего дискреционного дохода.

IDR может быть хорошим вариантом для людей, которые работают в низкооплачиваемых областях, но имеют высокую задолженность по студенческим ссудам. Вы должны быть приняты в программу и ежегодно подтверждать свой доход.

Вы должны быть приняты в программу и ежегодно подтверждать свой доход.

Программа прощения ссуды учителям

Прощение студенческой ссуды для учителей не является ни щедрым, ни легким для получения права. Учителя могут получить до 17 500 долларов из своих федеральных прямых займов и студенческих ссуд Стаффорда (но не ссуд PLUS или Perkins), которые могут быть прощены путем преподавания в течение пяти полных и последовательных академических лет в соответствующей школе с низким доходом или в агентстве образовательных услуг. Кредиты, выданные до 1 октября 1998 г., не принимаются.

Вы должны быть классифицированы как высококвалифицированный преподаватель, то есть иметь как минимум степень бакалавра и иметь полную государственную аттестацию. Только учителя естествознания и математики на уровне средней школы и учителя специального образования на уровне начальной или средней школы имеют право на прощение в размере 17 500 долларов США. Максимальный размер прощения для других учителей составляет 5000 долларов.

Вы можете иметь право как на прощение ссуды учителя, так и на прощение ссуды на государственные услуги (см. Ниже), но вы не можете использовать одни и те же годы службы для участия в обеих программах.Таким образом, вам потребуется 15 лет преподавательского стажа, чтобы претендовать на обе программы, а также выполнение всех конкретных требований, чтобы заслужить каждый тип прощения.

Как мне сберечь и инвестировать в долг? Нашвилл,

Прощение ссуды на государственные услуги (PSLF)

Если вы работаете полный рабочий день в правительстве США, федеральном, государственном, местном или племенном, либо в некоммерческой организации, вы можете рассчитывать на прощение студенческого кредита. Чтобы получить квалификацию, вам необходимо совершить 120 платежей, которые не обязательно должны быть последовательными.Взаимодействие с другими людьми

Этот вариант определенно не для недавних выпускников, потому что на них нужно заработать не менее 10 лет. Вам понадобится федеральный прямой заем или объединить свои федеральные займы в прямой заем.

Вам понадобится федеральный прямой заем или объединить свои федеральные займы в прямой заем.

Эта программа страдала от проблем. Правительство создало программу PSLF в 2007 году, и когда в 2017 году первые заемщики получили право на прощение, возникли серьезные разногласия. Через год после того, как заемщики первого раунда получили право на участие, почти все их заявки были отклонены.Многим заемщикам отказывали в прощении, которое они заработали по техническим причинам. Некоторые обнаружили, что их ссуды ввели их в заблуждение относительно их права на получение кредита. По состоянию на апрель 2020 года только 2215 заемщиков погасили свои кредитные остатки в рамках программы.

Прощение временной расширенной государственной ссуды может помочь вам, если ваше заявление о прощении государственной ссуды было отклонено. TEPSLF предоставляет подходящим заемщикам прощение, в котором им было отказано в рамках PSLF, но только до тех пор, пока в программе не закончатся средства.

Прощение студенческой ссуды: не то же самое, что терпение

Прощение устраняет ваш долг; снисходительность откладывает ваши платежи. Если у вас возникли проблемы с выплатой студенческого кредита, вы можете попросить своего кредитора о снисхождении. Ваш кредитор может отказать вам в отсрочке платежа, если вы не отвечаете требованиям, например, если вы безработный или имеете серьезные медицинские расходы.

Проценты по вашему кредиту будут по-прежнему начисляться, и вы можете выплатить эти проценты в течение периода воздержания, если хотите.Если вы не заплатите его, начисленные проценты будут добавлены к вашему основному балансу по истечении периода воздержания. В результате ваш новый ежемесячный платеж будет немного выше, и вы будете платить больше процентов в долгосрочной перспективе.

Единственная связь между снисходительностью и прощением заключается в том, что когда вы проявляете терпение, поскольку вы не платите, вы не продвигаетесь к платежным требованиям программы прощения, в которой, возможно, участвуете.

Закон CARES об автоматическом отказе от федеральной студенческой ссуды

Если у вас есть студенческий кредит, принадлежащий U.S. Министерство образования, правительство предоставило вам автоматическое отсрочку по этому кредиту в соответствии с Законом о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES). Срок действия отсрочки истекал 31 января 2021 года при прежней администрации. Но теперь он был продлен при администрации Байдена как минимум до 30 сентября 2021 года. В период с 13 марта 2020 года по 30 сентября 2021 года проценты не будут начисляться, и вам не нужно будет производить какие-либо платежи. Если вы перестанете платить в течение этого периода, будут применяться штрафы за просрочку платежа.Вы узнаете, что у вас есть это преимущество, если при входе в учетную запись студенческого кредита вы увидите процентную ставку 0%.

В обычных обстоятельствах вы не сможете добиться прощения ссуд во время воздержания. Но в соответствии с законом CARES это возможно. Вы получите кредит для прощения платежей, обусловленных доходом, или прощения ссуды на государственные услуги за платежи, которые вы обычно совершали бы в течение этого периода.

Вы получите кредит для прощения платежей, обусловленных доходом, или прощения ссуды на государственные услуги за платежи, которые вы обычно совершали бы в течение этого периода.

Возможные ловушки прощения