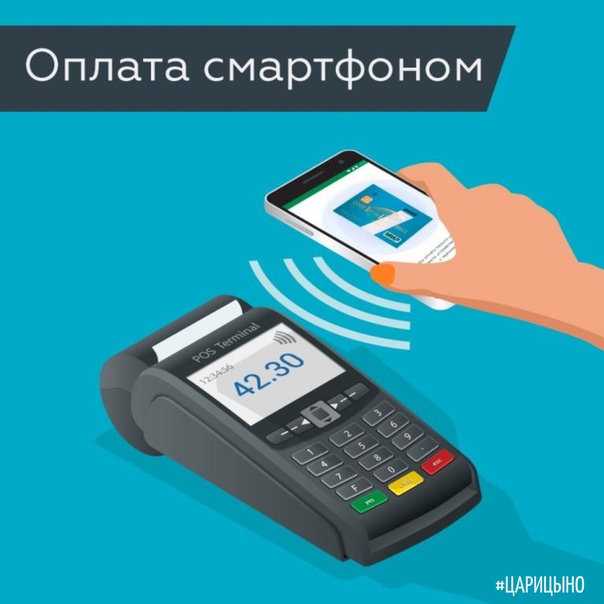

Как называется оплата телефоном по терминалу: Стоит ли принимать cookie на сайтах?

Стоит ли принимать cookie на сайтах?

У файлов cookie в браузере есть как положительные, так и отрицательные свойства — разбираемся в них подробнее.

Что такое файлы cookie?

Cookie — это небольшие файлы, которые ваш браузер сохраняет автоматически. Это личная информация и настройки посещенных пользователем сайтов. Файлы cookie будут полезны, если вы часто заходите на какой-то конкретный веб-сайт. Благодаря «кукам» вам не придется повторно залогиниваться и вводить свои данные на странице, на которую вы уже недавно заходили.

Но с другой стороны, сайт также сохраняет и использует ваши личные данные: например, если вы что-то смотрели в онлайн-магазинах или маркетплейсах вроде Яндекс.Маркета, то вскоре и на других сайтах вы будете постоянно видеть рекламу соответствующих товаров.

Стоит ли блокировать файлы cookie?

Принимать или блокировать файлы cookie? Несмотря на то, что файлы cookie не всегда полезны для пользователя, они по-прежнему используются во многих областях. В дополнение к «отслеживающим cookies» (Tracking Cookies), которые нужны для персонализации рекламы, существуют еще и так называемые «сессии» (Session cookies).

Например, сессии используются в онлайн-банкинге для текущего сеанса. Если вы выйдете из системы, куки-файлы сессии исчезнут. Кроме того, многие онлайн-контенты основаны на использовании файлов cookie. Без них вы почти не сможете использовать некоторые сайты, или доступ к ним будет ограничен.

В настройках вашего браузера вы можете полностью блокировать файлы cookie, соглашаться с их использованием на посещенных сайтах или разрешить использование любых файлов cookie.

На сторонних сайтах, на которые вы заходите для поиска информации или единожды, не собираясь возвращаться, файлы cookie можно смело блокировать для защиты своих данных. Другое дело — те страницы, которыми вы часто пользуетесь. Разрешая файлы cookie на любимых сайтах, вы получаете доступ к их полной функциональности и позволяете сохранять информацию о вас для дальнейших сессий.

Другое дело — те страницы, которыми вы часто пользуетесь. Разрешая файлы cookie на любимых сайтах, вы получаете доступ к их полной функциональности и позволяете сохранять информацию о вас для дальнейших сессий.

Читайте также:

что такое «коммуникация ближнего поля»? Просто о сложном

Сам термин «коммуникация ближнего поля» предполагает, что NFC — это способ оплаты, который требует, чтобы оборудование, необходимое для процесса, было расположено близко. Что же еще надо знать об NFC? Вы узнаете, прочитав этот материал.

Итак, NFC — это стандарт для беспроводной передачи данных, основанный на технологии RFID.

Как уже упоминалось, аббревиатура NFC означает «Near Field Communication», то есть связь между двумя элементами, которые расположены близко друг к другу. Чтобы передача в принципе была осуществима, устройства должны располагаться на расстоянии нескольких сантиметров.

Это, в свою очередь, дает NFC самое большое преимущество: он хорошо защищен от взлома извне. В конце концов, чтобы украсть ваши данные, потенциальные хакеры должны будут приблизиться к вам.

Хотя скорость передачи 424 Кбайт — с ниже, чем у Bluetooth — ее вполне достаточно, чтобы отправлять небольшие объемы данных, например, интернет-ссылки, за доли секунды. Таким образом, NFC обеспечивает быстрый, простой и безопасный способ передачи данных на мобильный телефон без каких-либо серьезных рисков с точки зрения безопасности, в отличие от альтернативных способов передачи данных.

Сферы применения NFC

Поскольку NFC нужен для передачи данных на короткие расстояния, этот способ оплаты особенно подходит для осуществления относительно небольших переводов и поэтому часто используется в области «микроплатежей».

NFC-чип используется для входа в университет Страсбурга

Обмен данными между смартфонами или планшетами: здесь NFC сегодня довольно распространен. Например, если вы соедините два Android-устройства с чипом NFC, то сможете перенести данные одним щелчком мыши — это могут быть, например, ссылки, контактная информация или даже фотографии.

Например, если вы соедините два Android-устройства с чипом NFC, то сможете перенести данные одним щелчком мыши — это могут быть, например, ссылки, контактная информация или даже фотографии.

Безналичный платеж: многие супермаркеты предлагают платежное обслуживание, работающее с NFC. Достаточно приложить к терминалу смартфон или кредитную карту с поддержкой NFC — соединение устанавливается и списывается нужная сумма. Это совершенно безопасно и гораздо быстрее, чем традиционные методы.

Передача информации с помощью тегов NFC: также возможно, что в будущем NFC-чипы могут быть использованы в рекламе — через них можно будет также передавать информацию, например, соответствующую запись в календаре или ссылку на веб-сайт. Заинтересованные лица смогут частным образом покупать теги NFC и программировать их для смартфона с помощью специальных команд.

NFC в московском метро

Смартфон как входной билет: также легко представить, что билеты, например, на концерт, можно будет просто снять на смартфон, а при входе — только приложить его к считывающему устройству. В Москве и Санкт-Петербурге уже почти три года работает NFC-оплата проезда. К примеру, в Москве эта услуга доступна на всех станциях метро, на наземном транспорте, в пригородных электричках и даже в зоопарке.

В Москве и Санкт-Петербурге уже почти три года работает NFC-оплата проезда. К примеру, в Москве эта услуга доступна на всех станциях метро, на наземном транспорте, в пригородных электричках и даже в зоопарке.

Также предлагают возможность бесконтактного платежа европейские банки, хотя их пока немного, а в некоторых колледжах и университетах Европы студенты могут использовать чипы NFC в своих удостоверениях для передачи небольших сумм денег.

Лучшие смартфоны с NFC-модулем

Чтобы вы могли расплачиваться безналичным способом или осуществлять с помощью NFC беспроводную передачу данных, ваш смартфон, разумеется, должен поддерживать соответствующую технологию. Лучшие на данным момент и самые доступные смартфоны с NFC-модулем вы можете найти в нашем рейтинге.

1. LG V30

Общая оценка: 94.2

Соотношение цена/качество: 78

2.

HTC U11 Plus

HTC U11 Plus

Общая оценка: 93.1

Соотношение цена/качество: 66

3. Huawei P20

Общая оценка: 92.9

Соотношение цена/качество: 68

4. OnePlus 5T 128GB

Общая оценка: 92.7

Соотношение цена/качество: 64

5. Samsung Galaxy S7 Edge

Общая оценка: 91.9

Соотношение цена/качество: 71

Читайте также:

Фото: компании-производители

Терминалы для бесконтактной оплаты проезда появились на всех станциях метро

Оплатить проезд с помощью банковской карты или смартфона через терминал на турникете теперь можно на всех станциях московского метро. Устройства для бесконтактных платежей теперь установлены на одном или двух турникетах в вестибюлях.

Устройства для бесконтактных платежей теперь установлены на одном или двух турникетах в вестибюлях.

Пассажиры могут расплатиться картами, поддерживающими технологии PayPass и PayWave, а также с помощью смартфонов с функцией бесконтактной оплаты. Для этого нужно приложить банковскую карту или гаджет к терминалу.

Если в вестибюле есть два таких устройства, то они установлены на турникетах с разных сторон ряда, чтобы пассажирам было легче найти их. Ридерами оснащены крайние, как правило, самые широкие турникеты.

Всего в столичной подземке насчитывается уже более 550 турникетов, через которые можно пройти с помощью банковской карты или смартфона. Терминалы для оплаты проезда бесконтактным способом отмечены специальными наклейками.

«Мы продолжим оснащать турникеты в метро ридерами для бесконтактных платежей. По количеству таких турникетов Москва — первая в мире. Оплатить проезд с помощью бесконтактной технологии быстрее, чем купить билет в кассе без очереди, а затем дойти до турникета.

Особенно такой способ удобен в утренние и вечерние часы пик. Пассажиры смогут сэкономить около восьми минут в день, оплачивая проезд банковской картой или смартфоном», — рассказал заместитель Мэра Москвы, руководитель Департамента транспорта и развития дорожно-транспортной инфраструктуры Максим Ликсутов.

Особенно такой способ удобен в утренние и вечерние часы пик. Пассажиры смогут сэкономить около восьми минут в день, оплачивая проезд банковской картой или смартфоном», — рассказал заместитель Мэра Москвы, руководитель Департамента транспорта и развития дорожно-транспортной инфраструктуры Максим Ликсутов.

Особенно такой способ удобен в утренние и вечерние часы пик. Пассажиры смогут сэкономить около восьми минут в день, оплачивая проезд банковской картой или смартфоном», — рассказал заместитель Мэра Москвы, руководитель Департамента транспорта и развития дорожно-транспортной инфраструктуры Максим Ликсутов. Бесконтактным способом также можно оплатить проезд на Московском центральном кольце (МЦК). За январь и февраль этого года пассажиры метро и МЦК воспользовались им более 250 тысяч раз. Это больше, чем за девять месяцев прошлого года. А 1 марта был поставлен рекорд — более 10 тысяч бесконтактных оплат за сутки.

Стоимость одной поездки в городском транспорте при бесконтактном способе оплаты составляет 42 рубля. Помимо этого, за проезд можно расплатиться картой «Тройка», проездными билетами «Единый» на одну или две поездки, а также картами москвича.

«Московское метро — лидер среди метрополитенов мира по количеству способов оплаты проезда.

По результатам социологического исследования, проведенного Центром мониторинга общественного мнения при Правительстве Москвы в апреле 2018 года, 70 процентов пассажиров довольны удобством оплаты проезда на станциях подземки и МЦК», — отметил Максим Ликсутов.

По результатам социологического исследования, проведенного Центром мониторинга общественного мнения при Правительстве Москвы в апреле 2018 года, 70 процентов пассажиров довольны удобством оплаты проезда на станциях подземки и МЦК», — отметил Максим Ликсутов.В 2016 году в метро началось обновление турникетов. Новые устройства работают бесшумно, быстро и безопасно для пассажиров. В них предусмотрена возможность установки терминалов для бесконтактной оплаты проезда с помощью банковских карт и смартфонов. Кроме того, один из турникетов в линейке шире, чем остальные. Через него удобно проходить маломобильным гражданам и пассажирам с детскими колясками или большими сумками.

Оплатить проезд с помощью банковской карты или смартфона можно будет также на турникетах Московских центральных диаметров (МЦД). Первые два диаметра, МЦД-1 Одинцово — Лобня и МЦД-2 Нахабино — Подольск, планируется открыть для пассажиров в конце 2019 — начале 2020 года. Всего прорабатываются маршруты пяти диаметров. Работать МЦД будет с 05:30 до 01:00. Интервалы движения составов не будут превышать пяти-шести минут в часы пик.

Работать МЦД будет с 05:30 до 01:00. Интервалы движения составов не будут превышать пяти-шести минут в часы пик.

Как называется бесконтактная оплата картой

Ранее телефон рассматривали исключительно в целях звонков и смс. Сегодня смартфоны позволяют не просто звонить и общаться с близкими, но и расплачиваться в магазинах. Рассмотрим, как называется бесконтактная оплата картой и что она из себя представляет?

Благодаря современным разработкам, пользователи могут беспроблемно оплачивать покупки, приложив телефон к платежному терминалу. Производители смартфонов стараются всецело соответствовать новым требованиям, и разработали собственные системы бесконтактной оплаты. Так, владельцы определенных моделей мобильных устройств могут забыть про пластиковые карты.

Среди основных достоинств сервиса выделяют:

- Мгновенная оплата.

- Безопасность. Сервис предусмотрел дополнительные меры защиты от мошенников.

- Не требуется носить банковские карты. Хватит одного смартфона, поддерживающий функцию бесконтактных платежей.

- Отсутствует комиссия.

Хватит одного смартфона, поддерживающий функцию бесконтактных платежей.

Хватит одного смартфона, поддерживающий функцию бесконтактных платежей.Как называется бесконтактная карта

Как называется функция бесконтактной оплаты картой с телефона? Официальное название технологии – Near Field Communication, или сокращенно – NFC. Дословный перевод наименования – коммуникация ближнего поля. Цель ее работы заключается в предоставлении возможности передачи данных между конкретными устройствами на определенном расстоянии (до 10 см).

При этом технология не требует дополнительного подключения. Она уже встроена в смартфон. Необходимо только проверить его наличие, т.к. далеко не все модели смартфона поддерживают эту функцию. NFC представляет собой специальный чип, отвечающий за бесконтактные платежи.

Уточните, встроена ли данная функция в телефоне. Если да, то установите приложение, в зависимости от производителя устройства. Например:

- Владельцам Самсунга придется войти в сервис – Samsung Pay;

- Для держателей Apple – Apple Pay;

- Остальные телефоны с операционной системой Андроид – Android Pay.

Для работы системы необходимо, чтобы считывающий терминал также мог поддерживать подобные платежи. По сути работа NFC идентична Wi-Fi или Bluetooth. То есть, обмен данных между гаджетами осуществляется примерно по такому же принципу.

Как их правильно называть

Как правильно называется система, которая позволяет использовать бесконтактные транзакции? На деле же существует две технологии. NFC необходим для смартфонов, чтобы проводить подобные оплаты. Вторая система, без которой невозможны представленные процедуры – PayPass, также позволяющая расплачиваться прикосновением банковской карты без ввода пин кода. PayPass – специальная бесконтактная технологией, разработанная для карт MasterCard.

Специальный налоговый режим для самозанятых граждан: Налог на профессиональный доход

Как стать налогоплательщиком налога на профессиональный доход

Чтобы использовать новый специальный налоговый режим, нужно пройти регистрацию и получить подтверждение. Без регистрации применение налогового режима и формирование чеков невозможно.

Без регистрации применение налогового режима и формирование чеков невозможно.

Регистрация в приложении «Мой налог» занимает несколько минут. Заполнять заявление на бумаге и посещать инспекцию не нужно. Доступны несколько способов:

- с использованием паспорта для сканирования и проверки, а также фотографии, которую можно сделать прямо на камеру смартфона;

- c использованием ИНН и пароля, которые используются для доступа в личный кабинет физлица на сайте nalog.ru;

- с помощью учетной записи Единого портала государственных и муниципальных услуг.

Также налогоплательщик может зарегистрироваться, обратившись в уполномоченные банки, а при отсутствии смартфона — работать через вэб-версию приложения «Мой налог».

Способы регистрации:

- Бесплатное мобильное приложение «Мой налог»

- Кабинет налогоплательщика «Налога на профессиональный доход» на сайте ФНС России

- Уполномоченные банки

- С помощью учетной записи Единого портала государственных и муниципальных услуг

Регистрация занимает несколько минут. Заполнять заявление на бумаге не нужно. При регистрации в приложении «Мой налог» понадобится только паспорт для сканирования и проверки, а также фотография, которую можно сделать прямо на камеру

Заполнять заявление на бумаге не нужно. При регистрации в приложении «Мой налог» понадобится только паспорт для сканирования и проверки, а также фотография, которую можно сделать прямо на камеру

смартфона.

Регистрация очень простая. Вместо подписи заявления нужно просто моргнуть в камеру.

Приложение уже доступно для скачивания.

Скачать из App Store

Скачать из Google Play

Веб-версия

Как использовать налоговый режим иностранцам

Иностранные граждане тоже могут применять специальный налоговый режим «Налог на профессиональный доход». Но не все иностранцы, а только граждане стран, входящих в Евразийский экономический союз: Беларуси, Армении, Казахстана и Киргизии.

Граждане этих четырех республик могут зарегистрироваться через мобильное приложение «Мой налог» или личный кабинет налогоплательщика НПД «Мой налог». Но регистрация возможна только по ИНН и паролю от кабинета налогоплательщика-физического лица. По паспорту

зарегистрироваться нельзя.

Если у иностранного гражданина уже есть ИНН и пароль от кабинета налогоплательщика-физического лица, эти данные можно использовать для регистрации. Если ИНН или пароля пока нет, их легко получить в любой налоговой инспекции, которая занимается приемом

граждан. Доступ к личному кабинету можно получить одновременно с постановкой на налоговый учет и присвоением ИНН. При обращении нужно иметь при себе документ, удостоверяющий личность.

Как получить доступ в личный кабинет налогоплательщика.

После регистрации иностранному гражданину будут доступны все возможности мобильного приложения. Он сможет применять налоговый режим на тех же условиях, что и граждане России.

Граждане других государств, не входящих в ЕАЭС, не могут применять специальный налоговый режим «Налог на профессиональный доход».

Как рассчитать сумму налога к уплате

Самостоятельно ничего считать не нужно. Применение налогового вычета, учет налоговых ставок в зависимости от налогоплательщика, контроль над ограничением по сумме дохода и другие особенности расчета полностью автоматизированы.

От налогоплательщика требуется только формирование чека по каждому поступлению от того вида деятельности, которая облагается налогом на профессиональный доход.

- 1

Сформируйте чек

по каждому поступлению

- 2

Укажите плательщика

и сумму дохода

- 3

Отправьте чек покупателю

или распечатайте на бумаге

в течение

месяца

Получайте информацию о начислениях налога онлайн

до 12-го числа

следующего месяца

Узнайте сумму налога к уплате в приложении

до 25-го числа

следующего месяца

Заплатите начисленный налог

удобным способом

Руководство по лучшим вариантам мобильных платежей

Запуск Apple, Pay в прошлом месяце скачка начал бизнес мобильных платежей, с несколькими компаниями, толкающих трудно стать вашим предпочтительным способом оплаты в магазинах. На горизонте появилось еще больше конкурентов, обещающих обеспечить большую безопасность и удобство по сравнению с сегодняшними пластиковыми платежными картами.

На горизонте появилось еще больше конкурентов, обещающих обеспечить большую безопасность и удобство по сравнению с сегодняшними пластиковыми платежными картами.

Карты с магнитной полосой, которые в настоящее время используются в США, просто не очень безопасны. Ваше имя, номер карты и дата истечения срока действия закодированы на полосе без защиты, и хакеры нацелены на платежные терминалы, чтобы украсть эти данные, подвергая опасности десятки миллионов держателей карт.

Банки стремятся к октябрю 2015 года ввести более безопасные карты с чипами, но системы на базе телефонов, такие как Apple Pay и Google Wallet, уже здесь и предлагают большое удобство и безопасность. Но не все мобильные платежные системы равны. Вот посмотрите на основные системы и то, как они работают:

Apple Pay

Apple Pay, входящая в состав iPhone 6, iPhone 6 Plus и будущих часов Apple Watch, позволяет пользователям загружать данные своих кредитных карт, а затем совершать платежи с помощью беспроводной системы ближнего действия, называемой NFC. С его помощью пользователи просто подносят свои телефоны к терминалу для совершения платежа. Это также более безопасно, потому что номер карты не отправляется. Вместо этого отправляется заменитель, называемый токеном, поэтому продавец никогда не видит номер вашей карты. В случае кражи токен бесполезен для последующих покупок, и единственный раз, когда он сопоставляется с номером вашей карты, — это ваш банк.

С его помощью пользователи просто подносят свои телефоны к терминалу для совершения платежа. Это также более безопасно, потому что номер карты не отправляется. Вместо этого отправляется заменитель, называемый токеном, поэтому продавец никогда не видит номер вашей карты. В случае кражи токен бесполезен для последующих покупок, и единственный раз, когда он сопоставляется с номером вашей карты, — это ваш банк.

Мартин Уильямс / Служба новостей IDG

iPhone 6, используемый для оплаты NFC через Apple Pay

Apple создала невероятно простую в использовании систему: владелец карты аутентифицирует транзакцию, прикладывая большой палец к датчику отпечатков пальцев телефона, что происходит за секунды.Он работает только с банками и карточными компаниями, которые сотрудничают с Apple, но этот список постоянно растет. Apple стремится указать, что никогда не видит подробностей о ваших покупках. На момент запуска поддерживаются только карты, выпущенные в США, но в 2015 году он будет распространяться на другие страны.

Google Кошелек

Google Wallet, также основанный на беспроводной технологии NFC, похож на Apple Pay, но за кулисами немного отличается. При оплате с помощью Google Кошелька Google присваивает вашему телефону номер MasterCard.Он существует только в вашем телефоне — вы не получаете настоящую карту, и вам не нужно проходить проверку кредитоспособности. Когда вы платите, продавец получает этот номер MasterCard, и Google сразу же снимает с вашей выбранной кредитной или дебетовой карты ту же сумму. Двухэтапный процесс, который невидим для пользователя, означает, что любая дебетовая или кредитная карта США может работать с Google Кошельком. Это также означает, что продавец никогда не видит ваш фактический номер карты, что делает его более безопасным, но также означает, что Google может видеть каждую вашу покупку.

TechHive

Google Кошелек может хранить все ваши программы лояльности и подарочные карты.

Softcard

Softcard — еще одна платежная система на основе NFC, поддерживаемая AT&T, Verizon и T-Mobile. Для этой услуги требуется специальное приложение Softcard, настраиваемое каждым оператором связи, и специальная SIM-карта с защищенным платежным чипом. SIM-карта предоставляется бесплатно. Он работает с телефонами под управлением Android 4.4 (KitKat) или выше и Windows Phone 8.1 и поддерживает карты American Express, Chase и Wells Fargo.Для других банков Softcard создаст виртуальную карту American Express, которую можно использовать почти так же, как Google Wallet использует виртуальную карту Mastercard. При этом поддерживается любая дебетовая или кредитная карта.

Для этой услуги требуется специальное приложение Softcard, настраиваемое каждым оператором связи, и специальная SIM-карта с защищенным платежным чипом. SIM-карта предоставляется бесплатно. Он работает с телефонами под управлением Android 4.4 (KitKat) или выше и Windows Phone 8.1 и поддерживает карты American Express, Chase и Wells Fargo.Для других банков Softcard создаст виртуальную карту American Express, которую можно использовать почти так же, как Google Wallet использует виртуальную карту Mastercard. При этом поддерживается любая дебетовая или кредитная карта.

PayPal

Платежная компания, принадлежащая eBay, продвигается за пределы виртуального мира в обычную розничную торговлю. Одна версия, используемая в Home Depot, позволяет владельцам счетов PayPal приобретать товары, вводя свой номер телефона и PIN-код на платежных терминалах.В более новой версии покупатель «регистрируется» в приложении PayPal, когда он входит в магазин, который принимает платежную систему. Это действие предупреждает магазин о вашем присутствии, и для оплаты достаточно просто сообщить кассиру, что вы хотите использовать PayPal. Действие регистрации передало в магазин ваше присутствие и данные учетной записи, поэтому кассиру просто нужно сопоставить оплату с вашей учетной записью. Приложение доступно на Android, Apple и Windows Phone.

Это действие предупреждает магазин о вашем присутствии, и для оплаты достаточно просто сообщить кассиру, что вы хотите использовать PayPal. Действие регистрации передало в магазин ваше присутствие и данные учетной записи, поэтому кассиру просто нужно сопоставить оплату с вашей учетной записью. Приложение доступно на Android, Apple и Windows Phone.

CurrentC

CurrentC (понятно? «Валюта») был разработан некоторыми из крупнейших розничных компаний США.S. включая Sears, Target и Wal-Mart. Он будет запущен в начале 2015 года и, хотя многие детали все еще неясны, похоже, предназначен для решения двух проблем для его сторонников. Первый — это примерно 2-процентная комиссия, которую компании-эмитенты кредитных карт взимают с каждой транзакции. CurrentC будет работать с банковским счетом клиента, избегая комиссий, но при этом теряя защиту от мошенничества, предлагаемую для карт. Во-вторых, покупатели смогут обмениваться личной информацией, такой как свое имя, день рождения и контактные данные, с магазином, предположительно для поощрений, хотя, как это будет работать, еще не подробно.

Большая разница заключается в технологии, используемой CurrentC. В отличие от Apple Pay, Google Wallet и Softcard, он не использует NFC, а вместо этого отображает штрих-код на экране телефона, который сканирует кассир.

Система оставалась незамеченной до октября, когда два члена CurrentC, CVS и RiteAid, перестали принимать платежи NFC сразу после запуска Apple Pay. Это вызвало волну негативной огласки и в конечном итоге вынудило компанию рассказать немного больше о своих планах.Генеральный директор сказал, что могут поддерживаться дополнительные формы оплаты, включая карты, и CurrentC может переключиться со штрих-кода на NFC или Bluetooth. Но пока мы просто ждем, чтобы увидеть, что предложат розничные продавцы, когда он запустится.

Copyright © 2014 IDG Communications, Inc.

Виртуальный терминал для приема платежей по телефону

Готовы начать работу?

Заполните приведенную ниже короткую форму, и представитель свяжется с вами в течение одного рабочего дня, чтобы обсудить, как мы можем помочь вашему бизнесу. Если вы уже являетесь клиентом, которому нужна помощь, посетите нашу страницу поддержки »

Если вы уже являетесь клиентом, которому нужна помощь, посетите нашу страницу поддержки »

Имя *

Фамилия *

Электронное письмо *

Я заинтересован в

Пожалуйста, выберите Платежи в магазине / в точках продажОнлайн-платежиМобильные платежиМеждународные платежиСмена провайдеров платежейАвтоматические платежи / IoT-платежиРешения для бизнесаПодарочные карты / программы лояльностиРешения для разработчиков

Телефонный номер

Компания *

Почтовый индекс *

Да, я хочу получать маркетинговые сообщения от Heartland, компании Global Payments.

Как виртуальный терминал может помочь

Перед лицом COVID-19 «обычный бизнес» — это совсем не то.Бесчисленное количество продавцов переосмысливают бизнес-операции и адаптируются перед лицом беспрецедентных сбоев.

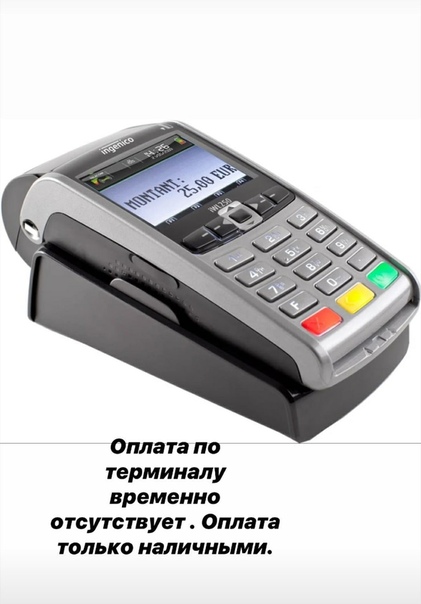

Возможность принимать платежи по дебетовым и кредитным картам имеет решающее значение. Продавцы зависят от физических терминалов для совершения транзакций с предъявлением карты, но многие компании не могут принимать личные платежи из-за правил социального дистанцирования.

Компании вдумчиво приспосабливаются к новым нормам. Сидячие рестораны переходят на заказы по телефону для доставки и самовывоза у обочины. Мелкие розничные торговцы, которым нравится личный просмотр, демонстрируют свои продукты в социальных сетях, принимают заказы по телефону и отправляют свои товары напрямую потребителям. Поставщики услуг требуют предоплаты по телефону для транзакций, которые в противном случае они бы проводили лично.

Мелкие розничные торговцы, которым нравится личный просмотр, демонстрируют свои продукты в социальных сетях, принимают заказы по телефону и отправляют свои товары напрямую потребителям. Поставщики услуг требуют предоплаты по телефону для транзакций, которые в противном случае они бы проводили лично.

Это грандиозный сдвиг в платежном поведении как для покупателей, так и для продавцов. Это также может открыть бизнес для риска. Существует операционный риск неправильной записи платежной информации, что может привести к неудачным транзакциям, которые могут потребовать длительных последующих действий.Риски безопасности также возникают, когда занятые сотрудники записывают данные карты вместо того, чтобы надежно вводить их, что открывает возможность кражи и незаконного присвоения данных.

Терминалы для кредитных карт

разработаны с учетом мер безопасности для защиты предприятий от этих рисков. Итак, что же делать, если личные платежи невозможны?

Может помочь такое решение, как Virtual Terminal. Это дает компаниям возможность быстро и безопасно принимать платежи по телефону, чтобы торговля продолжалась.Вот как это работает:

Это дает компаниям возможность быстро и безопасно принимать платежи по телефону, чтобы торговля продолжалась.Вот как это работает:

1. Подключите виртуальный терминал

Внедрение через платежную систему должно быть быстрым и простым.

2. Доступ к виртуальному терминалу с любого подключенного устройства

Виртуальный терминал

не требует специального оборудования или оборудования. Доступ к нему в любое время и в любом месте с помощью имеющихся настольных компьютеров, ноутбуков, планшетов и т. Д.

3. Создайте собственный интерфейс

Виртуальный терминал

должен быть полностью настраиваемым.Отображать только самые актуальные поля.

4. Прием и обработка платежей без карты

Принимайте транзакции по дебетовым и кредитным картам и ACH по телефону, вводя платежную информацию в безопасный интерфейс виртуального терминала. Это не только для продаж — виртуальный терминал также может обрабатывать возврат, аннулирование, авторизацию, захват и кредит.

5. Сокращение области соответствия PCI DSS

Виртуальный терминал

обеспечивает безопасный интерфейс для обработки платежей, не затрагивая системы продавца, тем самым сокращая объем соответствия PCI DSS.Он также должен токенизировать конфиденциальную информацию о владельце учетной записи для дополнительного уровня безопасности.

6. Получение ответов в режиме реального времени

Обрабатывайте платежи в режиме реального времени с мгновенными ответами и подтверждениями транзакций.

Нужен виртуальный терминал? Щелкните здесь, чтобы связаться.

Un terminal de paiement pour chaque entreprise

Необходимые файлы cookie

Ces cookies sont nécessaires pour vous permettre de vous déplacer sur le site et d’utiliser ses fonctionnalités, com l’accès aux zone sécurisées du site.Sans ces cookies, les services que vous avez requireés ne peuvent pas être fournis. Ces cookies sont activés lorsque vous visitez notre site web et restent actifs pendant toute la durée de votre visite.

Ces cookies sont activés lorsque vous visitez notre site web et restent actifs pendant toute la durée de votre visite.

Cookies de fonctionnement

Ces cookies собирает информацию о фасоне, который не стоит, en tant que visiteur, utilisez notre site web. Например, quelles sont les pages que les visiteurs consultent le plus souvent et s’ils reçoivent des messages d’erreur de pages web.Ces données sous forme agrégée sont utilisées for améliorer nos sites web and nos applications. Сюда не входят элементы, используемые для определения клиентов, которые могут использовать специальные функции в функциях страниц, которые постоянно посещаются на веб-сайтах / приложениях. Ces cookies nous permettent de mieux vous servir.

Cookies de fonctionnalité

Ces cookies, которые можно использовать на сайте Notre в Интернете, чтобы выбрать сувениры, которые вам нравятся. Эти файлы cookie позволяют использовать и использовать для записи изменений, которые были внесены в текстовые файлы, а также другие политики и другие лица для страниц веб-страниц, которые были авторизованы для персонализации. Les information que ces cookies Collectent Peuvent être rendues anonymes et ne peuvent pas suivre votre activity de navigation sur d’autres sites web. Ces cookies mémorisent vos preférences afin d’améliorer votre expérience en tant qu’utilisateur.

Эти файлы cookie позволяют использовать и использовать для записи изменений, которые были внесены в текстовые файлы, а также другие политики и другие лица для страниц веб-страниц, которые были авторизованы для персонализации. Les information que ces cookies Collectent Peuvent être rendues anonymes et ne peuvent pas suivre votre activity de navigation sur d’autres sites web. Ces cookies mémorisent vos preférences afin d’améliorer votre expérience en tant qu’utilisateur.

Звонят ли ваши клиенты? Сбор платежей по телефону с помощью виртуального терминала

Ищете способ улучшить свой денежный поток? Вот решение: обработка кредитной карты через виртуальный терминал.Разрешение клиентам оплачивать ваши товары и услуги с помощью кредитной карты по телефону — благо для всех предприятий, будь то крупная компания с загруженным сайтом электронной коммерции или небольшой семейный магазин без веб-сайта вообще. Обработка кредитных карт в виртуальном терминале не только помогает вам быстрее получать деньги, но и упрощает платежи для ваших клиентов. Заинтересованы? Тогда продолжайте читать.

Заинтересованы? Тогда продолжайте читать.

Виртуальный терминал обработки кредитных карт не только помогает вам быстрее получать платежи, но и упрощает платежи для ваших клиентов.Нажмите, чтобы твитнуть

Виртуальный терминал — это веб-версия физического терминала для кредитных карт в точке продажи, к которому можно получить доступ через любой веб-браузер. Вы подключаетесь к виртуальному терминалу, перейдя на определенную веб-страницу, указанную вашим платежным шлюзом. Оттуда вы можете вводить платежную информацию клиента и обрабатывать платежи по кредитной карте или через ACH онлайн.

Любая компания может воспользоваться виртуальным терминалом , даже если у вас нет веб-сайта. Обычно используется одним из двух способов:

- Компании, ведущие бизнес в сфере электронной коммерции, могут использовать виртуальные терминалы в дополнение к своим системам онлайн-платежей. Подумайте о крупных компаниях, таких как L. L. Bean или Dell Computer, у обеих из которых есть сайты с высокой посещаемостью, на которых люди размещают заказы. У этих компаний также есть номера телефонов групп поддержки, по которым люди задают вопросы о продуктах или услугах перед размещением заказа. Вместо того, чтобы перенаправлять людей обратно на ваш веб-сайт после звонка для заказа, члены группы поддержки могут просто и безопасно принимать заказы прямо по телефону, пока клиент все еще находится на связи. Зачем рисковать, что заказ может ускользнуть? Транзакция может быть завершена всего за несколько минут.

L. Bean или Dell Computer, у обеих из которых есть сайты с высокой посещаемостью, на которых люди размещают заказы. У этих компаний также есть номера телефонов групп поддержки, по которым люди задают вопросы о продуктах или услугах перед размещением заказа. Вместо того, чтобы перенаправлять людей обратно на ваш веб-сайт после звонка для заказа, члены группы поддержки могут просто и безопасно принимать заказы прямо по телефону, пока клиент все еще находится на связи. Зачем рисковать, что заказ может ускользнуть? Транзакция может быть завершена всего за несколько минут.

L. Bean или Dell Computer, у обеих из которых есть сайты с высокой посещаемостью, на которых люди размещают заказы. У этих компаний также есть номера телефонов групп поддержки, по которым люди задают вопросы о продуктах или услугах перед размещением заказа. Вместо того, чтобы перенаправлять людей обратно на ваш веб-сайт после звонка для заказа, члены группы поддержки могут просто и безопасно принимать заказы прямо по телефону, пока клиент все еще находится на связи. Зачем рисковать, что заказ может ускользнуть? Транзакция может быть завершена всего за несколько минут.- Небольшие компании, у которых нет веб-сайтов, могут использовать виртуальные терминалы для сбора платежей по счетам клиентов. Это прекрасная альтернатива традиционному методу рассылки счетов и ожидания получения чеков по почте. Вместо этого вы можете отправлять счета по почте, которые побуждают клиентов платить кредитной картой по телефону. Они просто позвонят в ваш офис, сообщат свою информацию и оплатят счет. Виртуальный терминал для кредитных карт — отличный вариант для небольших продавцов, которые в основном имеют физическое присутствие (например, витрина или административный офис) и не имеют веб-сайта, но регулярно отправляют бумажные счета за предоставленные товары или услуги.

Виртуальный терминал для кредитных карт — отличный вариант для небольших продавцов, которые в основном имеют физическое присутствие (например, витрина или административный офис) и не имеют веб-сайта, но регулярно отправляют бумажные счета за предоставленные товары или услуги.

Виртуальный терминал для кредитных карт — отличный вариант для небольших продавцов, которые в основном имеют физическое присутствие (например, витрина или административный офис) и не имеют веб-сайта, но регулярно отправляют бумажные счета за предоставленные товары или услуги.Поговорите с BlueSnap о том, как наш виртуальный терминал может помочь увеличить продажи вашей компании.

Обработка кредитных карт виртуальным терминалом очень похожа на традиционную обработку платежей в электронной коммерции, за исключением того, что заказы виртуального терминала исходят по телефону, а заказы электронной коммерции начинаются на веб-сайте вашей компании.Вкратце, как работает виртуальный терминал:

Клиент звонит в вашу компанию, и представитель службы поддержки отвечает на звонок.

После разговора со службой поддержки покупатель решает разместить заказ или хочет оплатить счет.

Представитель службы поддержки входит в виртуальный терминал, доступный из любого интернет-браузера, на своем компьютере. Они вводят номер кредитной карты клиента, дату истечения срока действия и информацию о доставке на защищенной странице оплаты в Интернете.

Они вводят номер кредитной карты клиента, дату истечения срока действия и информацию о доставке на защищенной странице оплаты в Интернете.

Платежный шлюз обрабатывает платеж «за кулисами», фиксирует запрос транзакции и отправляет сообщение об утверждении или отклонении вашему сотруднику службы поддержки.

Сделка завершена, оплата произведена! Ваш бизнес получает средства на ваш торговый счет в течение нескольких дней.

Некоторые важные сведения об онлайн-виртуальном терминале:

Вы можете принимать платежи по кредитным / дебетовым картам и ACH через виртуальный терминал. С помощью некоторых шлюзов вы даже можете настроить регулярные платежи для подписок.

Вам не нужно беспокоиться о том, что хранит данные кредитной карты в вашей собственной сети , потому что платежный шлюз хранит их для вас. Выбранный вами шлюз должен соответствовать требованиям стандарта SAQ-D, стандарта безопасности данных (PCI) уровня 1 (DSS), чтобы ваша платежная среда была максимально безопасной.

Кроме того, некоторые платежные шлюзы (например, BlueSnap!) Предоставляют доступ к расширенным инструментам предотвращения мошенничества. При правильном уровне защиты вы сразу узнаете, используется ли кредитная карта в мошенничестве, что сводит к минимуму количество мошеннических транзакций, которые фактически обрабатываются.

Каковы преимущества обработки кредитных карт в виртуальном терминале?

Так удобнее для ваших клиентов.

Некоторые клиенты могут предпочесть оплату кредитной картой, чтобы получить вознаграждение или потому, что это помогает им лучше управлять своими расходами.Если вы являетесь компанией B2B, вашим клиентам также может быть удобнее (и проще) использовать корпоративную карту.

Вам платят быстрее.

Ваш существующий процесс выставления счетов, вероятно, довольно длительный — к тому времени, когда вы отправляете счета, ждите 30 дней или дольше, чтобы получить чек, а затем поместите его на свой банковский счет, ваш бухгалтер, вероятно, спросил: «Он уже здесь?» слишком много раз, чтобы сосчитать. Медленный платежный цикл усугубляет проблему медленно платящих клиентов. Обработка кредитных карт виртуального терминала ускоряет процесс оплаты, что хорошо для всех участников.

Медленный платежный цикл усугубляет проблему медленно платящих клиентов. Обработка кредитных карт виртуального терминала ускоряет процесс оплаты, что хорошо для всех участников.

Вы сводите к минимуму влияние неудачных платежей.

Если у клиента недостаточно средств для покрытия чека, вам придется его преследовать, что еще больше затянет процесс оплаты. При оплате кредитной картой вы сразу узнаете, доступны ли средства. Если они есть в наличии, они будут на пути к вам через несколько дней. В противном случае вы можете отобразить сообщение об ошибке, которое побуждает клиента попробовать другую карту, решая проблему прямо сейчас.

Хотите узнать больше о виртуальном терминале для кредитных карт BlueSnap?

Большой или маленький, веб-сайт или отсутствие веб-сайта, ваш бизнес может сразу начать получать выгоду от обработки кредитных карт виртуального терминала с помощью BlueSnap. Это неотъемлемая часть нашей Платежной платформы All-in-One, а это значит, что вы сможете воспользоваться преимуществами нашей интеллектуальной технологии маршрутизации платежей, защиты от мошенничества мирового класса и отмеченного наградами механизма подписки.

Кроме приема заказов по телефону, вы также сможете отправлять клиентам по электронной почте безопасные платежные ссылки вместе со счетами и ценовыми предложениями.При нажатии на ссылку клиенты попадают на защищенную страницу оплаты, где они могут ввести свои собственные платежные данные и информацию о доставке. Этот метод не только дает покупателям больше спокойствия, поскольку им не нужно сообщать платежную информацию по телефону, но и дает вам еще один способ быстро и легко обрабатывать транзакции.

Хотите увидеть, насколько просто вашему бизнесу начать использовать виртуальный онлайн-терминал? Свяжитесь с нами сегодня — мы ответим на все ваши вопросы и поможем вам начать работу!

Терминалы для кредитных карт

— WEAVE

ПОШАГОВЫЕ ИНСТРУКЦИИ:

ШАГ 1: Включите терминал, сдвинув заднюю крышку и вставив соединительный кабель. Сдвиньте заднюю крышку, чтобы соединительный кабель оставался на месте.

ШАГ 2: Подключите адаптер питания к соединительному кабелю , а затем к розетке.

ШАГ 3: Вам нужно будет решить, собираетесь ли вы подключаться через WIFI или через порт Ethernet.

Для подключения через WIFI:

ШАГ 1: Выберите «Подключиться к WIFI»

ШАГ 2: Выберите сеть, которую использует ваш компьютер

- ШАГ 3: Введите пароль для сети

Теперь вы подключены к своему WIFI!

Для подключения через порт Ethernet:

ШАГ 1: Просто подключите один конец кабеля Ethernet к порту, а другой конец — к соединительному кабелю с надписью «ETH».

ШАГ 2: Отключите шнур питания от стены на 5 секунд, а затем снова подключите его

Теперь вы подключены через порт Ethernet!

Чтобы переключить соединение с Ethernet на WiFi:

Попытка присоединиться к новой сети отключает терминал от любого существующего беспроводного соединения. Терминал не вернется к ранее подключенной сети, если он отключится.

Терминал не вернется к ранее подключенной сети, если он отключится.

Регистрация терминала для кредитных карт в WeavE

ПОШАГОВЫЕ ИНСТРУКЦИИ:

ШАГ 1: Нажмите «Платежи» в Weave

ШАГ 2: Выберите 3 точки в правом верхнем углу

ШАГ 3: Нажмите «Настройки терминала»

ШАГ 4: Нажмите «Зарегистрировать терминал»

ШАГ 5: Введите 0-7-1-3-9 в Терминал

ШАГ 6: Введите трехсловный код в Weave в разделе «Регистрационный код терминала»

ШАГ 7: Вы можете настроить имя для этого терминала в разделе «Пользовательское имя»

ШАГ 8: Выберите регистр

Теперь вы готовы к приему платежа!

Определение бесконтактного платежа

Что такое бесконтактный платеж?

Термин «бесконтактный платеж» относится к безопасному способу приобретения потребителями продуктов или услуг с использованием дебетовой, кредитной, смарт-карты или другого платежного устройства с использованием технологии радиочастотной идентификации (RFID) и связи ближнего поля (NFC). Этот способ оплаты работает путем касания платежной карты или другого устройства рядом с торговым терминалом, оснащенным технологией бесконтактных платежей. Бесконтактные платежи также называются банками и розничными торговцами как бесконтактные.

Этот способ оплаты работает путем касания платежной карты или другого устройства рядом с торговым терминалом, оснащенным технологией бесконтактных платежей. Бесконтактные платежи также называются банками и розничными торговцами как бесконтактные.

Как работает бесконтактный платеж

Бесконтактная оплата позволяет потребителям оплачивать товары и услуги с помощью своих дебетовых или кредитных карт с технологией RFID (также известной как чип-карты) или других платежных устройств без необходимости проводить пальцем по экрану, вводить личный идентификационный номер (PIN) и / или подписываться на сделка.У продавцов, принимающих бесконтактные платежи, есть торговые терминалы со специальным символом, обозначающим технологию, который похож на логотип Wi-Fi, но повернут на бок.

Вот как это работает. Когда система продавца предлагает покупателю заплатить, он подносит карту к значку бесконтактной оплаты на терминале. Информация передается в электронном виде с использованием информации с чипа с карты в банк. Когда система принимает кран, она сигнализирует клиенту звуковым сигналом, зеленым светом или галочкой.После получения одобрения транзакция завершается.

Когда система принимает кран, она сигнализирует клиенту звуковым сигналом, зеленым светом или галочкой.После получения одобрения транзакция завершается.

С развитием беспроводных технологий и популярности смарт-устройств потребители также могут подключать свои кредитные карты к устройству — смартфону, смарт-часам или фитнес-трекеру — для оплаты с помощью бесконтактной системы. Это делается путем загрузки платежного приложения, такого как Apple Pay, позволяющего потребителям безопасно хранить информацию о кредитных и дебетовых картах для совершения покупок, нажав на смартфон или Apple iWatch.

В большинстве случаев размеры транзакций по картам ограничены для бесконтактной оплаты.Допустимая сумма для бесконтактной транзакции зависит от страны и банка. Некоторые продавцы и розничные торговцы могут установить нижний предел для своей системы ответвлений, чтобы еще больше предотвратить мошенничество, в то время как другие по-прежнему позволяют совершать крупные транзакции. Для утверждения крупных долларовых сумм может потребоваться подпись.

Для утверждения крупных долларовых сумм может потребоваться подпись.

Ключевые выводы

- Бесконтактная оплата — это безопасный способ оплаты с использованием дебетовой или кредитной карты, смарт-карты или другого платежного устройства с использованием технологии RFID и связи ближнего радиуса действия.

- Для использования системы покупатель нажимает на платежную карту возле кассового терминала, оборудованного данной технологией.

- Бесконтактные платежи считаются быстрым и простым способом оплаты, поскольку они не требуют от потребителей ввода PIN-кода.

- Бесконтактные платежи, популярные в Австралии, Канаде, Южной Корее и Великобритании, пока еще не нашли широкого распространения среди американских потребителей.

Преимущества и недостатки бесконтактной оплаты

Мошенники могут украсть и клонировать информацию с магнитных полос на обратной стороне платежных карт.Это позволяет им клонировать информацию и создавать новые карты, что ведет к мошенничеству и краже личных данных. Бесконтактная оплата снижает риск как для потребителя, так и для продавца. Это потому, что они более безопасны, чем использование магнитных полос на обратной стороне платежных карт. С другой стороны, информация, передаваемая через торговый терминал посредством бесконтактной оплаты, зашифрована, поэтому ее сложно перехватить и украсть.

Бесконтактная оплата снижает риск как для потребителя, так и для продавца. Это потому, что они более безопасны, чем использование магнитных полос на обратной стороне платежных карт. С другой стороны, информация, передаваемая через торговый терминал посредством бесконтактной оплаты, зашифрована, поэтому ее сложно перехватить и украсть.

Несмотря на эти функции безопасности, преступники по-прежнему могут снимать карты в кошельках потребителей с помощью смартфонов для чтения.Дальность действия карты очень мала, и даже если вор находится достаточно близко, чтобы захватить данные, он не может создать копию карты. Это не относится к картам с магнитной полосой. Тем не менее, карты с чипом и PIN-кодом по-прежнему являются наиболее безопасными, поскольку они не могут быть дублированы и требуют данных, которых больше нигде на карте нет.

Теперь потребители могут оспаривать мошеннические транзакции и получать новые карты. Существуют также защитные чехлы для карт и кошельки, которые в первую очередь блокируют доступ читателей к данным вашей карты. С 2015 года продавцы и компании, выпускающие кредитные карты, стали нести ответственность за любую мошенническую деятельность, совершаемую через их системы, если у них не было чипов.

С 2015 года продавцы и компании, выпускающие кредитные карты, стали нести ответственность за любую мошенническую деятельность, совершаемую через их системы, если у них не было чипов.

История бесконтактных платежей

Бесконтактные платежи существуют с 1990-х годов, и лишь несколько продавцов и розничных торговцев использовали эту технологию в течение этого периода. С тех пор он распространился на тысячи банков, компаний, выпускающих кредитные карты, продавцов и розничных торговцев по всему миру.

Управление транзита Южной Кореи в Сеуле предложило одну из первых в мире систем бесконтактных платежей. Запущенная в 1995 году, система позже стала известна как UPass, предлагая пассажирам быстрый и простой способ оплаты проезда на автобусе с помощью бесконтактной системы. В 1997 году Mobil предложила одну из первых бесконтактных платежных систем под названием Speedpass, позволяющую клиентам платить за Бесконтактная система стала популярной в Соединенном Королевстве после того, как лондонское транспортное агентство внедрило свою систему предоплаченных бесконтактных карт Oyster Card для использования транзитными пассажирами в метро. В 2014 году агентство начало предлагать пассажирам возможность использовать бесконтактные кредитные и дебетовые карты для использования в транспортной системе.

В 2014 году агентство начало предлагать пассажирам возможность использовать бесконтактные кредитные и дебетовые карты для использования в транспортной системе.

Рынок США довольно медленно внедряет бесконтактные платежи. Согласно отчету консалтинговой фирмы A.T. за 2018 год, примерно 20% транзакций, которые происходят в Австралии, Канаде, Южной Корее и Великобритании, проводятся с использованием бесконтактных способов оплаты. Кирни. Согласно отчету, американцы по-прежнему используют наличные деньги больше, чем платежные карты, что составляет почти 50 миллиардов транзакций с наличными в год, или 26% всех транзакций по платежам потребителей.Из-за большого количества розничных торговцев и банков американский рынок более фрагментирован.

Обращайтесь с цифровым кошельком так же, как с наличными — используйте блокировки на своем устройстве и настройте уведомления на всех своих кредитных картах в случае мошенничества или кражи.

Примеры бесконтактных платежей

Бесконтактная оплата доступна через банки и другие финансовые учреждения. Но другие компании также присоединились к ним, предложив свои собственные версии бесконтактных платежей.Например, Google и Android представили платежные системы, совместимые с их устройствами, использующими NFC, в 2011 году, в то время как Apple внедрила Apple Pay — свою собственную версию цифрового кошелька — в 2014 году.

Но другие компании также присоединились к ним, предложив свои собственные версии бесконтактных платежей.Например, Google и Android представили платежные системы, совместимые с их устройствами, использующими NFC, в 2011 году, в то время как Apple внедрила Apple Pay — свою собственную версию цифрового кошелька — в 2014 году.

Apple Pay

Большинство устройств Apple уже оснащены приложением Apple Wallet. Он позволяет пользователям хранить информацию о кредитных и дебетовых картах на своих устройствах, особенно iPhone или iWatch, для совершения покупок в магазинах. Система также позволяет совершать покупки в Интернете и через другие приложения.Пользователи также могут отправлять деньги друзьям и семье через свою систему текстовых сообщений с помощью Apple Pay.

Google Pay

Google позволяет пользователям совершать платежи в обычных и интернет-магазинах с помощью безопасного метода через приложение Google Pay. Вместо использования номера кредитной карты Google передает продавцу зашифрованный номер, привязанный к платежной карте пользователя. Как и Apple Pay, пользователи также могут отправлять и получать деньги, используя адрес электронной почты или номер телефона.Взаимодействие с другими людьми

Как и Apple Pay, пользователи также могут отправлять и получать деньги, используя адрес электронной почты или номер телефона.Взаимодействие с другими людьми

Samsung Pay

Samsung также запустила цифровой кошелек, позволяющий пользователям сохранять информацию о своих платежных картах в приложении для использования в торговых терминалах. Пользователи Samsung Pay также могут получать кэшбэк и другие вознаграждения, используя свои телефоны для совершения покупок. Пользователи просто делают снимок своей карты или штрих-кода и нажимают, чтобы оформить заказ.

.