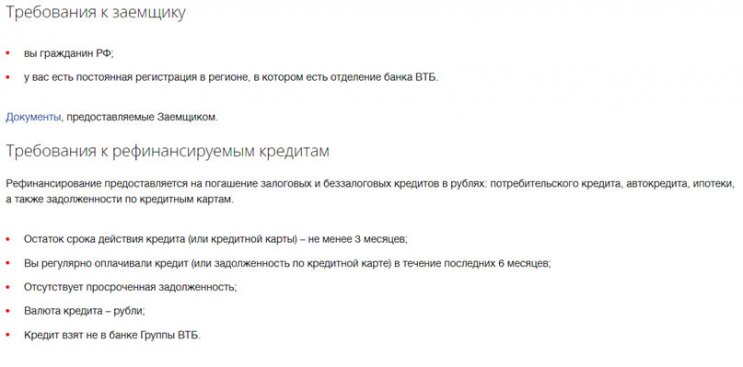

Как кредиты объединить в один: Как рефинансировать кредиты — СберБанк

Каким образом несколько займов можно сделать одним выгодным кредитом?

Для начала коротко о самом термине «рефинансирование кредита».

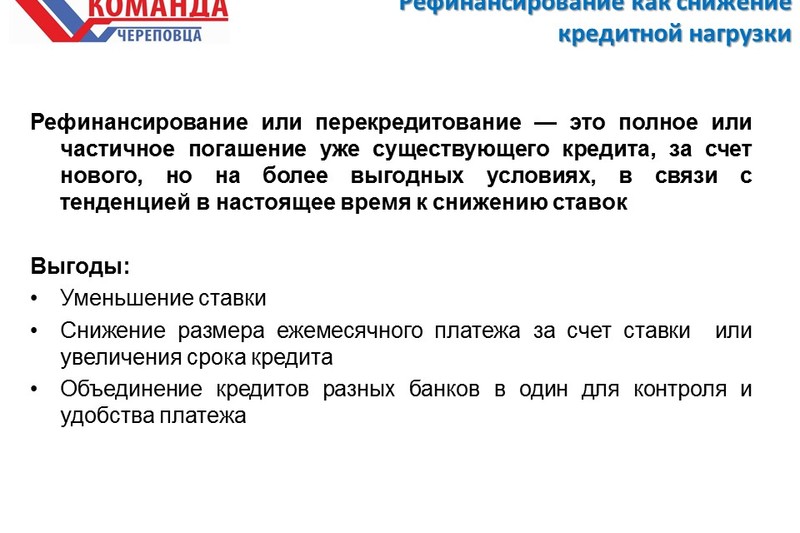

Рефинансированием называют оформление нового кредита, цель – благодаря полученным заемным средствам целиком выплатить старый долг. Само собой, требования, которые предлагает новое финансовое учреждение, обязательно должны быть для клиента более выгодными либо подходящими для его конкретного случая. В противном случае в проведении данной процедуры просто нет смысла. Чаще всего на процедуру рефинансирования кредита соглашаются заемщики, осуществляющие выполнение долговых обязательств по крупным ссудам.

Сюда можно отнести ипотечное кредитование. Причина такого поведения – необходимость сокращения размера ежемесячных выплат по кредиту, стремление достичь уменьшения итоговой переплаты за пользование денежными средствами за счет оформления кредита на более удобных условиях.

Дело не только в ставке. Стоит отметить, что целью проведения рефинансирования не всегда является снижение процентной ставки и тем самым, уменьшение общей стоимости займа. Очень часто этой банковской услугой пользуются заемщики, занимающиеся выполнением долговых обязательств по валютным кредитам, допустим, если условия заимствования стали совсем невыгодными, а старым финансовым учреждением дается отказ в проведении реструктуризации долга. Возникновение подобной необходимости возможно в том случае, если до этого получение основного дохода у заемщика было в иностранной валюте (в ней и был оформлен заем), а теперь он получает заработную плату в рублевом эквиваленте, поэтому ему приходится тратиться на процесс конвертации.

Если кредитором дается отказ в смене кредитной валюты, отличным выходом может оказаться обращение в иную финансовую организацию. Кроме того, рефинансирование может быть полезным и для тех, у кого есть желание поменять временные рамки заимствования, допустим, с целью уменьшения величины ежемесячных кредитных платежей.

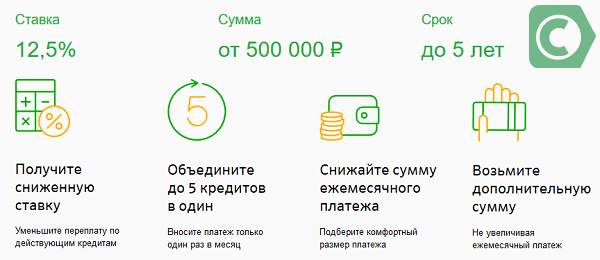

В данный временной период на услугу банковского заимствования очень большой спрос среди российских физических лиц. Кредиты пользуются такой популярностью, что граждане, обладая невыплаченным займом, обращаются за следующими займами. Само собой, это вполне естественный процесс, поскольку кредитных продуктов настолько много, что благодаря им становится возможным решение самых разных финансовых трудностей и удовлетворение практически любых потребностей. При этом для любой цели банковскими учреждениями предлагается отдельная программа кредитования. Поэтому российские граждане и набирают сразу по несколько займов, ведь целевое кредитование всегда представляется выгодным для заемщика.

Тем не менее, выполнение долговых обязательств одновременно по нескольким займам – процесс порой не очень удобный и даже немного проблематичный, ведь присутствует довольно большая вероятность допущения просрочки ежемесячного кредитного взноса (поскольку расчет семейного бюджета в таком случае осуществить крайне трудно). Специалистами таким клиентам дается следующая рекомендация: отказаться от рисков и совершить объединение всех действующих кредитов в один большой кредит, причем более выгодный.

Специалистами таким клиентам дается следующая рекомендация: отказаться от рисков и совершить объединение всех действующих кредитов в один большой кредит, причем более выгодный.

Преимущество объединения нескольких кредитов заключается не только в удобстве внесения обязательных кредитных выплат, но и в снижении годовой ставки, что в обозримом будущем приведет к уменьшению итоговой переплаты за использование заемных денежных средств. Предложения о проведении объединения кредитов в данный временной период делают многие банковские организации. Кроме того, такая услуга позволяет заемщику не просто осуществить объединение потребительских займов, но и долгов по кредитным картам и овердрафтам.

Также стоит отметить, что рефинансирование займов доступно только для тех клиентов, у которых на протяжении всего заимствования отсутствовали просрочки обязательных кредитных платежей и иные нарушения договора заимствования. В ином случае финансовым учреждением, в котором планируется объединить несколько кредитов, может просто-напросто быть дан отказ в предоставлении подобной услуги, тем более, если существует приличная просрочка ежемесячного платежа.

Когда необходимо заниматься объединением кредитов?

Как правило, рефинансирование на самом деле говорит о существенной выгоде для заемщика. При этом, в некоторых отдельных случаях порой возможны и исключения. По этой причине стоит тщательно продумать этот вопрос. В противном случае проведение данной процедуры может оказаться не просто бесполезным занятием – оно также может привести к существенному увеличению итоговой переплаты. Для того, чтобы решить, точно ли в Вашей ситуации необходимо объединять кредиты, стоит предварительно провести несложные подсчеты процентной экономии по каждому кредиту, то есть провести сравнение нынешнего показателя с тем, который предлагает новое финансовое учреждение в рамках услуги рефинансирования.

Для реального получения выгоды от процесса объединения кредитов, необходимо, чтобы после проведения данных подсчетов разница в процентной ставке равнялась хотя бы двум процентам. В ином случае проведение процедуры рефинансирования будет бессмысленным, и разумнее всего будет бросить свою затею либо составить обращение в другую банковскую организацию, которая пойдет на предложение более выгодных условий заимствования.

Причина для проведения рефинансирования – часто ею могут быть неприемлемые условия выплаты одного из займов. Очень часто пытаются объединить кредиты те заемщики, которые оформляли займы в зарубежной валюте и хотят ее изменить с целью экономии. Еще одна довольно распространенная причина для рефинансирования – фактор срочной необходимости увеличения кредитной величины. Еще один повод для того, чтобы объединить кредиты – увеличение срока заимствования. Цель – уменьшить размер кредитных взносов, как правило, такая цель является актуальной для заемщиков с возникшими материальными сложностями, допустим, у которых произошло сокращение зарплаты.

Каким образом осуществить выгодное объединение кредитов?

Если Вами было принято твердое решение о проведении объединения всех существующих у Вас кредитов, и Вы уверены, что Вам необходима данная процедура, то первый шаг – поиск финансовой организации, кредитный портфель которой обладает подобными программами рефинансирования. Само собой, условия проведения данной процедуры могут иметь отличия – здесь все зависит от определенного банковского учреждения, поэтому существует смысл рассмотрения предложений сразу от нескольких финансовых учреждений с целью подбора для себя наиболее выгодного. Тем более, в данный временной период, подобная услуга предоставляется многими финансовыми учреждениями. Кроме того, необязательно составлять обращение именно в новое банковское учреждение, можно провести процедуру рефинансирования в том кредитном учреждении, в котором Вы обладаете непогашенным займом.

Тем более, в данный временной период, подобная услуга предоставляется многими финансовыми учреждениями. Кроме того, необязательно составлять обращение именно в новое банковское учреждение, можно провести процедуру рефинансирования в том кредитном учреждении, в котором Вы обладаете непогашенным займом.

Выбирая нового кредитора, стоит уделить пристальное внимание и тщательно изучить условия заимствования. Очень важно, чтобы Вы были удовлетворены процентной ставкой и сроком выплаты задолженности. В выбранную для рефинансирования финансовую организацию необходимо подать соответствующее заявление с просьбой объединить Ваши кредиты, а также договора существующих займов. Заявление будет рассматриваться какой-то временной период. Чаще всего это происходит в двух – трехдневный срок.

Если новым кредитором дается согласие на предоставление Вам возможности проведения объединения займов с его помощью, то следующий шаг – посещение всех финансовых учреждений, в которых существуют кредиты и получение в них справок, подтверждающих суммы задолженности. Стоит обратить свое внимание на то, что подобные справки в обязательном порядке должны обладать номерами кредитных договоров и банковскими реквизитами. Кроме таких справок необходимо предоставить новому кредитору копию трудовой книжки, документа, который подтвердит наличие официального дохода и иные документы, которые могут быть запрошены кредитором, который будет заниматься объединением кредитов.

Стоит обратить свое внимание на то, что подобные справки в обязательном порядке должны обладать номерами кредитных договоров и банковскими реквизитами. Кроме таких справок необходимо предоставить новому кредитору копию трудовой книжки, документа, который подтвердит наличие официального дохода и иные документы, которые могут быть запрошены кредитором, который будет заниматься объединением кредитов.

Отрицательные моменты в процессе объединения кредитов

Само собой, рефинансирование обладает и собственными недостатками, о которых также необходимо упомянуть. Самый главный отрицательный момент объединения кредитов – наличие затрат, которых не удастся избежать при оформлении нового займа. Многим финансовым учреждениям при проведении рефинансирования не нравится запрет на осуществление досрочной выплаты долга, поэтому если заемщиком будет принято решение о преждевременном погашении кредита, ему придется выплачивать штраф. Если планируется объединить большое количество займов в различных кредитных организациях, то новое банковское учреждение вынуждено долго рассматривать заявку от соискателя, что может стать причиной возникновения просрочки из-за забывчивости заемщика внести обязательные кредитные взносы.

Также стоит отметить следующее: некоторыми банками устанавливается привлекательная процентная ставка, но при этом используются различные скрытые комиссии, поэтому перед подписанием договора с новым кредитором и объединением всех займов, необходимо внимательно изучить договор заимствования на предмет наличия дополнительных платежей.

Кредитное слияние — 🥇 ТОП 6 Кредиты [2021]

Что такое объединение кредитов или перекредитация?

У многих современных людей оформлено сразу несколько кредитов: ипотека, автолизинг, потребительский кредит и тд. Зачастую люди также занимают деньги до зарплаты с помощью быстрых кредитов, и в результате ежемесячное бремя кредитных платежей становится всё больше и больше. Не всегда эту ситуацию можно решить своими силами, и иногда требуется помощь со стороны. Даже в том случае, если платежи по кредиту не угрожают твоему финансовому положению, объединение кредитов может тебе пригодиться.

Объединение быстрых кредитов, а также других видов займов, даёт возможность объединить все имеющиеся кредиты в один большой заём. Вместо того чтобы каждый месяц платить разными кредиторам, тратить время на разные перечисления и держать в памяти все сроки платежей, ты можешь делать всего лишь один платёж в месяц. Объединение кредитов в один в Латвии обычно доступно по более низкой процентной ставке и является более выгодным, чем стандартные потребительские займы. Читай дальше и познакомься с этой услугой поближе!

Каким бывает объединение кредитов в Латвии?

Объединение кредитов без процентов или бесплатная перекредитация

Как можно догадаться по названию, первый кредит бесплатно выдаётся тем заёмщикам, которые впервые пользуются услугами потребительского кредитования. В абсолютном большинстве случаев бесплатный или беспроцентный кредит доступен только в отрасли быстрых кредитов, предоставляющей возможность занять относительно небольшую сумму до зарплаты. Все остальные виды займов облагаются комиссией или процентной ставкой. Объединение быстрых кредитов означает, что заёмщик объединяет кредиты, оформленные в других местах, а значит, он уже не в первый раз пользуется услугами кредиторов. Обычно объединение кредитов в Латвии означает довольно серьёзный заём, так как перекредитация распространяется на множество разных кредитов с внушительной общей суммой. Такие займы не выдаются без процентов, однако в целом объединение кредитов в один в Латвии помогает сэкономить на кредитных платежах в долгосрочной перспективе;

Все остальные виды займов облагаются комиссией или процентной ставкой. Объединение быстрых кредитов означает, что заёмщик объединяет кредиты, оформленные в других местах, а значит, он уже не в первый раз пользуется услугами кредиторов. Обычно объединение кредитов в Латвии означает довольно серьёзный заём, так как перекредитация распространяется на множество разных кредитов с внушительной общей суммой. Такие займы не выдаются без процентов, однако в целом объединение кредитов в один в Латвии помогает сэкономить на кредитных платежах в долгосрочной перспективе;

Объединение кредитов без официального места работы, но со стабильными доходами

Если ты не работаешь официально, а получаешь доходы каким-либо иным способом, объединение быстрых кредитов тоже может быть тебе доступно. Главный критерий получения такого займа – это соответствующая платёжеспособность, поэтому перекредитацией может воспользоваться человек, подтвердивший кредитору уровень своих доходов. Однако каждая ситуация рассматривается индивидуально, поэтому оформить объединение кредитов в Латвии без доказательств платёжеспособности невозможно. Если ты получаешь большую пенсию или так называемый пассивный доход (например, от сдачи в аренду недвижимости), объединение быстрых кредитов может быть подходящим решением, помогающим снизить ежемесячные кредитные платежи;

Если ты получаешь большую пенсию или так называемый пассивный доход (например, от сдачи в аренду недвижимости), объединение быстрых кредитов может быть подходящим решением, помогающим снизить ежемесячные кредитные платежи;

Объединение кредитов без залога и поручителя

Объединение кредитов в один без залога – это хорошее решение для каждого заёмщика с большим количеством кредитных обязательств. Однако многие кредиторы предлагают объединение кредитов в один в Латвии под залог недвижимости. Эта мера необходима, чтобы обеспечить гарантию выплаты займа и уменьшить риски кредитора. Тем не менее заёмщики с регулярными официальными доходами зачастую могут претендовать на перекредитацию без залога и поручителя. Кредитор принимает решение о предоставлении нового займа после оценки платёжеспособности заёмщика. Объединение кредитов без залога и поручителя удобно ещё и тем, что позволяет заёмщику держать в тайне собственные финансовые дела и не привлекать к кредитным обязательствам третьих лиц;

Объединение кредитов с плохой кредитной историей или перекредитация для должников

Объединение кредитов в Латвии – это услуга, предназначенная для лиц, уже имеющих долговые обязательства в разных местах. Здесь могут быть два варианта – либо заёмщик регулярно делает платежи по кредиту и хочет облегчить этот процесс, либо заёмщик просрочил платежи и угодил в долги, и объединение кредитов необходимо, чтобы разрешить сложную финансовую ситуацию. Во втором случае нужно искать объединение кредитов в Риге или других городах специально для должников. Такую услугу предлагают многие кредиторы, и, в отличие от обычного кредита с плохой кредитной историей, перекредитация для должников позволяет выплатить текущие долги. Одного дополнительного займа почти никогда не хватает для того, чтобы рассчитаться с долгами, поэтому занимать на оплату уже оформленного кредита не рекомендуется. Другое дело – объединение кредитов в один. Реструктуризация займов доступна с эластичным сроком выплаты и под достаточно низкий процент, чтобы каждый заёмщик мог выплатить всю сумму в срок;

Здесь могут быть два варианта – либо заёмщик регулярно делает платежи по кредиту и хочет облегчить этот процесс, либо заёмщик просрочил платежи и угодил в долги, и объединение кредитов необходимо, чтобы разрешить сложную финансовую ситуацию. Во втором случае нужно искать объединение кредитов в Риге или других городах специально для должников. Такую услугу предлагают многие кредиторы, и, в отличие от обычного кредита с плохой кредитной историей, перекредитация для должников позволяет выплатить текущие долги. Одного дополнительного займа почти никогда не хватает для того, чтобы рассчитаться с долгами, поэтому занимать на оплату уже оформленного кредита не рекомендуется. Другое дело – объединение кредитов в один. Реструктуризация займов доступна с эластичным сроком выплаты и под достаточно низкий процент, чтобы каждый заёмщик мог выплатить всю сумму в срок;

Объединение кредитов с 18-20 лет

В молодом возрасте желания не всегда совпадают с материальными возможностями, и от финансовых трудностей не застрахован никто. Быстрый кредит легко оформить, кажется, что его можно будет так же легко вернуть, но довольно часто возникает необходимость в продлении кредита и повторном займе. Если ты узнаёшь в этом описании свою ситуацию, объединение быстрых кредитов с 18 – 20 лет может тебе пригодиться. Если общая сумма долга невелика, гарантией выплаты нового займа послужит твоя платёжеспособность. Если объём кредитов большой, а кредитная история уже испорчена, скорее всего кредитор предложит тебе объединение кредитов под залог имущества или потребует привлечь поручителя с регулярными, официальными доходами.

Быстрый кредит легко оформить, кажется, что его можно будет так же легко вернуть, но довольно часто возникает необходимость в продлении кредита и повторном займе. Если ты узнаёшь в этом описании свою ситуацию, объединение быстрых кредитов с 18 – 20 лет может тебе пригодиться. Если общая сумма долга невелика, гарантией выплаты нового займа послужит твоя платёжеспособность. Если объём кредитов большой, а кредитная история уже испорчена, скорее всего кредитор предложит тебе объединение кредитов под залог имущества или потребует привлечь поручителя с регулярными, официальными доходами.

Объединение кредитов — Перекредитация — до 10 000 EUR

Заверяю, что предоставленная мною информация о моей идентичности и другим вопросам, является достоверной. Осознаю, что за предоставление ложной информации или запрещенное использование чужих персональных данных может быть применена ответственность в соответствии с нормативными актами ЛР.

Информирован (-а), что обработку моих персональных данных осуществляет SIA InCREDIT GROUP, reģ. Nr.40103307404, с целью заключения и выполнения кредитного договора. Дополнительная информация находится в Положении об обработке персональных данных

SIA “InCREDIT GROUP” желает информировать тебя об особых маркетинговых предложениях по почте, телефону, электронной почте, СМС и в социальных сетях.

Выберите один из вариантов.

Информирован (-а), что для оценки моей кредитоспособности нужна справка из Агентства государственного социального страхования о моих доходах.

Продолжая заполнять эту заявку и перечислив EUR 0,01 (Oдин цент) или подписав её надёжной электронной подписью, я даю следующее согласие:

разрешаю Агентству государственного социального страхования предоставить SIA “InCREDIT GROUP” следующие мои персональные данные за последние шесть месяцев до даты запроса:

- информация о взносах социального страхования и периодах страхования;

- информация о пенсии/пособии/компенсации, отправленной на выплату;

- информация о размере пенсии/пособии/компенсации.

Что такое консолидация долга и нужно ли ее консолидировать?

Консолидация долга объединяет несколько долгов, обычно с высокой процентной ставкой, например по счетам по кредитным картам, в один платеж. Консолидация долга может быть хорошей идеей для вас, если вы можете получить более низкую процентную ставку. Это поможет вам сократить общий долг и реорганизовать его, чтобы погасить его быстрее.

Если вы имеете дело с управляемой суммой долга и просто хотите реорганизовать несколько счетов с разными процентными ставками, платежами и сроками погашения, консолидация долга — это разумный подход, с которым вы можете справиться самостоятельно.

Легко отслеживайте свой долг

Зарегистрируйтесь с помощью NerdWallet, чтобы видеть разбивку своей задолженности и предстоящие платежи в одном месте.

Как консолидировать долг

Есть два основных способа консолидации долга, оба из которых концентрируют платежи по долгу в одном ежемесячном счете.

Получите 0% процентную ставку, кредитную карту с переводом остатка: переведите все свои долги на эту карту и полностью оплатите остаток в течение периода действия акции.Вам, вероятно, понадобится хороший или отличный кредит (690 или выше), чтобы получить квалификацию.

Получите ссуду на консолидацию долга с фиксированной ставкой: используйте деньги ссуды для выплаты долга, а затем выплачивайте ссуду частями в течение определенного срока. Вы можете претендовать на получение кредита, если у вас плохой или справедливый кредит (689 или ниже), но заемщики с более высокими баллами, скорее всего, будут претендовать на самые низкие ставки.

Два дополнительных способа консолидации долга — это получение ссуды под залог собственного капитала или ссуды 401 (k).Однако эти два варианта связаны с риском — для вашего дома или выхода на пенсию. В любом случае, лучший вариант для вас зависит от вашего кредитного рейтинга и профиля, а также от отношения долга к доходу.

Калькулятор консолидации долга

Воспользуйтесь калькулятором ниже, чтобы узнать, имеет ли смысл для вас консолидация.

Когда консолидация долга — это разумный шаг

Для успеха стратегии консолидации необходимо следующее:

Общая сумма долга без учета ипотеки не превышает 40% вашего валового дохода.

Ваш кредит достаточно хорош, чтобы претендовать на получение кредитной карты 0% или ссуды на консолидацию долга под низкие проценты.

Ваш денежный поток постоянно покрывает выплаты по вашему долгу.

У вас есть план по предотвращению повторного накопления долга.

Вот сценарий, когда консолидация имеет смысл. Допустим, у вас есть четыре кредитные карты с процентной ставкой от 18,99% до 24,99%. Вы всегда вносите платежи вовремя, поэтому у вас хороший кредит.Вы можете претендовать на получение необеспеченной ссуды на консолидацию долга под 7% — это значительно более низкая процентная ставка.

Для многих консолидация показывает свет в конце туннеля. Если вы берете ссуду на трехлетний срок, вы знаете, что она будет выплачена через три года — при условии, что вы своевременно вносите платежи и управляете своими расходами. И наоборот, минимальные платежи по кредитным картам могут означать месяцы или годы, прежде чем они будут погашены, при этом начисление процентов больше, чем первоначальная основная сумма.

Можно ли объединить кредитные карты?

Консолидируйте свой долг, если вы можете получить ссуду на более выгодных условиях и / или это поможет вам своевременно производить платежи. Просто убедитесь, что это объединение является частью более крупного плана по избавлению от долгов, и что вы не увеличиваете остатки на консолидированных картах. Прочтите о том, как решить проблему задолженности по кредитной карте.

Как работает ссуда на консолидацию долга?

Персональный заем позволяет вам расплачиваться с кредиторами самостоятельно, или вы можете использовать кредитора, который отправляет деньги прямо вашим кредиторам. Прочтите о шагах, необходимых для получения личной ссуды.

Прочтите о шагах, необходимых для получения личной ссуды.

Вредят ли кредиты на консолидацию долга вашей кредитной истории?

Консолидация долга может помочь вашей кредитной истории, если вы делаете своевременные платежи или консолидация сокращает остатки на кредитной карте. Ваш кредит может пострадать, если вы снова увеличите остаток на кредитной карте, закроете большую часть или все оставшиеся карты или пропустите платеж по ссуде на консолидацию долга. Узнайте больше о том, как консолидация долга влияет на ваш кредитный рейтинг.

Когда консолидация долга того не стоит

Консолидация — не серебряная пуля для решения долговых проблем.Он не решает проблему чрезмерных расходов, которые создают долги. Это также не решение, если вы погрязли в долгах и у вас нет надежды выплатить их даже при сокращении выплат.

Если ваша долговая нагрузка невелика — вы можете погасить ее в течение шести месяцев или года при текущих темпах — и вы сэкономите лишь незначительную сумму за счет консолидации, не беспокойтесь.

Если общая сумма ваших долгов превышает половину вашего дохода, а приведенный выше калькулятор показывает, что консолидация долга — не лучший вариант, вам лучше искать облегчение долгового бремени, чем топтаться на месте.

Пять способов самостоятельно консолидировать задолженность

Консолидация долга — это способ уменьшить долг за счет объединения нескольких остатков в одну ссуду с более низкой общей процентной ставкой и более управляемыми условиями погашения.

У вас есть несколько вариантов консолидации долга без помощи компании по управлению долгом. Мы ранжируем их в порядке убывания от лучших, включая преимущества и недостатки каждого из них.

После консолидации у вас останется такая же сумма долга.Преимущество состоит в том, что вы перераспределите свой долг таким образом, чтобы упростить его выплату.

Долг и COVID-19

Ваши кредиторы и кредиторы могут работать с вами, если у вас возникнут проблемы с оплатой во время COVID-19. Выплаты, сборы и проценты по федеральному студенческому кредиту приостанавливаются как минимум до 30 сентября 2021 г. Поскольку льгота продлевается автоматически, вам не нужно связываться со своим специалистом по обслуживанию студенческого ссуды. Вы также имеете право приостановить ипотечный кредит выплаты по определенным ипотечным кредитам с федеральным обеспечением до июня 2021 года.Свяжитесь со своим кредитором, чтобы узнать, соответствует ли ваш кредит требованиям и как запросить отсрочку. Для кредитных карт и других кредитов вы можете отказаться от пени за просрочку платежа или отложить ежемесячные платежи на несколько месяцев. Свяжитесь с кредиторами напрямую, чтобы узнать, какие варианты доступны вам.

Выплаты, сборы и проценты по федеральному студенческому кредиту приостанавливаются как минимум до 30 сентября 2021 г. Поскольку льгота продлевается автоматически, вам не нужно связываться со своим специалистом по обслуживанию студенческого ссуды. Вы также имеете право приостановить ипотечный кредит выплаты по определенным ипотечным кредитам с федеральным обеспечением до июня 2021 года.Свяжитесь со своим кредитором, чтобы узнать, соответствует ли ваш кредит требованиям и как запросить отсрочку. Для кредитных карт и других кредитов вы можете отказаться от пени за просрочку платежа или отложить ежемесячные платежи на несколько месяцев. Свяжитесь с кредиторами напрямую, чтобы узнать, какие варианты доступны вам.

Персональный заем

Персональный кредит — это тип необеспеченного кредита, который вы можете использовать по разным причинам, включая консолидацию долга. Это один из лучших вариантов, если вы можете претендовать на низкую годовую процентную ставку (APR) по отношению к общей ставке по вашему существующему долгу. Вам не нужно вносить залог; только ваш доход и кредитная история используются для квалификации.

Вам не нужно вносить залог; только ваш доход и кредитная история используются для квалификации.

В случае утверждения ваш заем будет иметь фиксированную сумму платежа и установленный период погашения, что даст вам предсказуемый график выплат.

Персональные ссуды доступны в традиционных банках, кредитных союзах и онлайн-банках на сумму до 100 000 долларов США и срок погашения до 12 лет.

При покупке ссуд для физических лиц учитывайте период погашения и следите за комиссией за выдачу кредита.Распространение выплаты долга на более длительный период времени может снизить ваш ежемесячный платеж, но означает, что вы будете платить больше в виде процентов в целом. Комиссия за выдачу кредита — это авансовый платеж, который некоторые кредиторы добавляют к остатку вашего кредита. При сравнении займов обращайте внимание на годовую процентную ставку, поскольку при этом учитываются как проценты, так и комиссия за выдачу кредитов.

Если у вас плохая кредитоспособность или высокое отношение долга к доходу, вам может быть труднее получить квалификацию или вы можете не получить привлекательные условия кредита.

Перевод остатка по кредитной карте

Перевод баланса кредитной карты может быть хорошим вариантом, если вы соответствуете требованиям, особенно когда у вас есть несколько балансов по кредитным картам у разных эмитентов карт.Процесс подачи заявки прост, вы не рискуете залогом и обычно принимаете решение в течение нескольких секунд.

Недостатком является то, что начальные годовые процентные ставки под низкие проценты (часто 0%) обычно длятся не более 18 месяцев. Это дает вам меньше времени по сравнению с другими вариантами консолидации, чтобы погасить переводимый вами долг до повышения ставки.

По этой причине убедитесь, что вы знаете, какой будет годовая процентная ставка по истечении вводного периода. Кроме того, имейте в виду, что большинство карт оценивают комиссию за перевод баланса от 3% до 5% от суммы, которую вы переводите, что может повлиять на вашу способность погасить долг к концу вводного периода.

Не совершайте покупок с помощью кредитной карты для перевода остатка, особенно если на эти покупки не распространяется промо-ставка, и вы не платите больше минимальной суммы ежемесячно.

Если вы производите только минимально необходимый платеж по кредитной карте, эта сумма будет направлена на погашение вашей задолженности с наименьшей процентной ставкой (перевод вашего баланса), а на покупки будут начисляться проценты по обычной годовой процентной ставке. цель консолидации долга.

Кредит на консолидацию долга

Ссуда консолидации долга — это необеспеченная ссуда (например, личная ссуда и перевод остатка по кредитной карте), используемая исключительно для объединения нескольких долгов в единый баланс. Эти ссуды могут предлагаться крупными банками, кредитными союзами или онлайн-кредитными компаниями.

Применительно к ссудам на консолидацию долга важно следить за ссудами с длительным сроком погашения. Хотя у них может быть более низкий ежемесячный платеж, увеличенный срок погашения приводит к увеличению процентов, выплачиваемых в течение срока действия ссуды.Хищные займы также вызывают беспокойство. У них могут быть временные ставки тизеров, которые увеличиваются через короткий период времени, или чрезмерные сборы.

Заем под залог собственного капитала или рефинансирование с выплатой наличных

Вы можете взять взаймы под собственный капитал вашего дома с помощью жилищного кредита или рефинансирования с выплатой наличных средств. Они часто имеют низкие процентные ставки и высокие лимиты по займам, так как ссуду обеспечивает ваш дом. Кредиторы учитывают вашу кредитную и финансовую историю при определении того, соответствуете ли вы критериям и ваша ставка.

Вы можете использовать денежные средства от ссуды под залог собственного капитала или рефинансирования с выплатой наличных для погашения долга. Но эти ссуды могут иметь высокие затраты на закрытие, что может свести на нет ценность более низкой ставки.

Хотя это заманчиво, привязка потребительского долга к вашему дому создает еще одну проблему. Поскольку ссуда обеспечена вашим домом, вы рискуете лишиться права выкупа, если задержите платежи. Кроме того, если ваш дом упадет в цене, вы можете оказаться в ссуде с ног на голову, поскольку задолжали больше денег, чем стоит ваш дом.

Заем по полису страхования жизни

Если у вас есть постоянный полис страхования жизни с денежной стоимостью, вы потенциально можете использовать его для уменьшения своего долга. Есть несколько разных способов узнать денежную стоимость вашего полиса.

Во-первых, вы можете взять ссуду под денежную сумму, указанную в вашем полисе (ставки обычно низкие, и выплаты не требуются на регулярной основе). Любой оставшийся долг после вашего ухода будет вычтен из выплаты в случае смерти. Вместо того, чтобы брать ссуду, вы можете снять часть денег напрямую, не возвращая ее.В любом случае не требуется никакой квалификации или проверки кредитоспособности, за исключением того, что денежная сумма должна быть достаточной для покрытия ссуды или снятия, плюс текущие платежи по полису.

В качестве альтернативы вы можете обналичить свой полис страхования жизни — расторгнув полис в обмен на чистую выкупную стоимость наличных денег (в идеале, всю накопленную денежную стоимость). Обычно это не очень хорошая идея, поскольку вы теряете пособие по случаю смерти для своих выживших и, вероятно, будете должны платить налоги с суммы выплаты.

Обычно это не очень хорошая идея, поскольку вы теряете пособие по случаю смерти для своих выживших и, вероятно, будете должны платить налоги с суммы выплаты.

Поговорите с представителем своей компании по страхованию жизни, чтобы узнать, какие у вас есть варианты, как это может повлиять на полис и как избежать потенциального налогового счета.

Автоматическое рефинансирование с выводом денег

Автоматическое рефинансирование с выплатой наличных заменяет ваш существующий автокредит на более крупный, исходя из собственного капитала вашего автомобиля. После подачи заявки в банк, кредитный союз или онлайн-кредитор вы получите новый заем с новыми условиями и единовременную денежную сумму, которую вы можете использовать для консолидации своих долгов.

Этот вариант занимает последнее место в нашем списке, потому что автомобили быстро обесцениваются. Другими словами, с автоматическим рефинансированием с обналичиванием вы можете вскоре получить отрицательный капитал в своем автомобиле. Это может стать проблемой, если вы захотите продать машину или попадете в аварию. Например, если ваш автомобиль объявлен полностью утерянным, ваша страховая компания покроет только фактическую денежную стоимость автомобиля, потенциально оставив вам остаток по кредиту, о котором нужно позаботиться.

Это может стать проблемой, если вы захотите продать машину или попадете в аварию. Например, если ваш автомобиль объявлен полностью утерянным, ваша страховая компания покроет только фактическую денежную стоимость автомобиля, потенциально оставив вам остаток по кредиту, о котором нужно позаботиться.

В зависимости от того, какой капитал имеет ваше транспортное средство, вы не сможете существенно снизить свой долг. Если вы не успеваете за платежами, вы рискуете получить обратно свой автомобиль.

Заимствование от выхода на пенсию

Многие планы 401 (k) дают вам возможность занять до 50% доступных средств, не проходя традиционную заявку на получение кредита и проверку кредитоспособности.

У вас есть пять лет на выплату кредита плюс проценты. В противном случае любая невыплаченная сумма считается досрочным снятием средств и будет облагаться штрафом и подоходным налогом. Если вы уволитесь с работы, вам придется погасить ссуду к сроку подачи следующей налоговой декларации, иначе вы столкнетесь с штрафом за досрочное снятие средств. Вы можете избежать штрафов, переведя всю или часть непогашенного остатка по кредиту в IRA или соответствующий пенсионный план до установленного срока налоговой декларации.

Вы можете избежать штрафов, переведя всю или часть непогашенного остатка по кредиту в IRA или соответствующий пенсионный план до установленного срока налоговой декларации.

Этот вариант следует рассматривать только в крайнем случае.Получение кредита после выхода на пенсию представляет собой риск для ваших пенсионных сбережений. Даже если вы делаете взносы при погашении ссуды, вы теряете годы потенциального дохода на взятую вами сумму, что может повлиять на ваш будущий выход на пенсию.

Слово предупреждения

Если у вас стабильный доход и хорошая кредитоспособность, у вас много вариантов консолидации долга. Точно так же владение такими активами, как дом, автомобиль, полис страхования жизни или пенсионный план, дает вам возможность самостоятельно реструктурировать долг.Но если вы испытываете трудности, обратитесь за помощью в профессиональное агентство по кредитным консультациям или в компанию по консолидации долга, которая поможет вам разобраться в возможных вариантах и наметить наилучший курс действий.

Вам может потребоваться помощь профессионального агентства, если вы не можете претендовать на традиционные варианты из-за плохой кредитной истории или небольшого количества активов. Банкротство может быть хорошей альтернативой, если ваш долг слишком велик, чтобы его можно было погасить через пять лет.

Может ли консолидация долга работать на вас?

Консолидация долга — один из способов сделать выплату долга более управляемой.Вместо того, чтобы платить несколько минимальных ежемесячных платежей по ряду счетов, эта стратегия погашения включает получение новой ссуды для объединения и покрытия других ссуд или долгов. Затем вы можете погасить все свои долги одним ежемесячным платежом.

Упростите платежи

Ссуда на консолидацию долга может упростить ваши ежемесячные платежи до единого ежемесячного платежа и, возможно, может привести к снижению ежемесячного платежа.

Консолидация долга часто лучше всего подходит для тех, у кого есть задолженность по кредитной карте, потому что этот долг обычно имеет более высокую процентную ставку по сравнению с другими типами долгов. Если у вас есть дом или другое ценное имущество, которое вы можете использовать в качестве залога, кредиторы с большей вероятностью предложат вам более низкие платежи и процентные ставки. Но помните: если вы используете свое имущество в качестве залога, вы рискуете потерять его, если не вернете ссуду.

Если у вас есть дом или другое ценное имущество, которое вы можете использовать в качестве залога, кредиторы с большей вероятностью предложат вам более низкие платежи и процентные ставки. Но помните: если вы используете свое имущество в качестве залога, вы рискуете потерять его, если не вернете ссуду.

Ссуда на консолидацию долга с более длительным периодом погашения может снизить ваш ежемесячный платеж, но увеличит общую сумму, которую вы выплачиваете в течение срока действия ссуды. Если вы внесете больше минимального платежа, это поможет быстрее погасить кредит.

Читать мелкий шрифт

Некоторые варианты консолидации долга предлагают низкие начальные ставки, чтобы побудить клиентов переводить остатки с высокими ставками, но эти ставки обычно повышаются после окончания вводного периода.Ссуды на консолидацию долга также могут потребовать от вас погашения долга в течение определенного периода времени. Обязательно ознакомьтесь с условиями рассматриваемого кредита, прежде чем предпринимать следующие шаги.

Подсказка

Объединение ваших долгов в единую ссуду может упростить управление с помощью единого ежемесячного платежа.

Важно понимать, что ссуда на консолидацию долга просто переводит долг, поэтому у вас все еще есть долг. Консолидация долга может быть не для всех, но если вы внимательно изучите свои варианты, она может помочь вам эффективно управлять своим долгом и сокращать его с течением времени.

Вопрос:

Кредит на консолидацию долга может снизить ваши ежемесячные платежи.

Следующий вопрос

Правильно!

Верно. Ссуда на консолидацию долга может уменьшить сумму вашего ежемесячного платежа за счет увеличения срока плюс, возможно, по более выгодным процентным ставкам, в зависимости от консолидируемого долга.

Неправильно.

Верно. Ссуда на консолидацию долга может уменьшить сумму вашего ежемесячного платежа за счет увеличения срока плюс, возможно, по более выгодным процентным ставкам, в зависимости от консолидируемого долга.

Расширьте свои финансовые возможности

Мы стремимся помочь вам добиться финансового успеха. Здесь вы найдете широкий спектр полезной информации, интерактивные инструменты, практические стратегии и многое другое — все, что поможет вам повысить свою финансовую грамотность и достичь своих финансовых целей.

Мое финансовое руководство

Прежде чем подавать заявку, мы рекомендуем вам внимательно подумать, является ли консолидация существующей задолженности правильным выбором для вас.Консолидация нескольких долгов означает, что у вас будет один платеж ежемесячно, но это не может уменьшить или погасить ваш долг раньше. Снижение платежей может быть связано с более низкой процентной ставкой, более длительным сроком кредита или сочетанием того и другого. Продлевая срок ссуды, вы можете платить больше процентов в течение срока ссуды. Понимая, какую пользу приносит вам консолидация долга, вы сможете лучше решить, подходит ли это вам.

Что такое консолидация долга?

Консолидация долга — это использование одной ссуды или кредитной карты для погашения нескольких ссуд или кредитных карт, что позволяет упростить выплату долга.С одним балансом вместо многих будет легче погасить долг и, в некоторых случаях, обеспечить более низкую процентную ставку от кредитора. Хотя консолидация долга дает множество преимуществ, есть и некоторые недостатки.

Что такое консолидация долга?

Консолидация долга — это объединение нескольких долгов в один ежемесячный платеж путем их погашения кредитной картой или другим типом ссуды.

Как работает консолидация долга

Допустим, у вас есть несколько остатков по кредитным картам и небольшие ссуды с разными процентными ставками и ежемесячными платежами:

- Кредитная карта A: 3500 долларов, 24.90% годовых

- Кредитная карта B: 2500 долларов США, 18,90% годовых

- Кредитная карта C: 1500 долларов США, 12,00% годовых

Вместо того, чтобы платить эти остатки по отдельности, вы можете объединить все три остатка в одну ссуду, которая требует одного платежа вместо трех. Например, если вы объедините эти остатки в ссуду на 7500 долларов под 7,00% годовых и погасите ссуду в течение четырех лет, вы заплатите 1120,80 долларов в виде процентов. Для сравнения, если вы производите минимальный ежемесячный платеж 4% по каждой карте, вам потребуется более 5440 долларов в виде процентных выплат и 12 лет, чтобы полностью погасить долг.

Например, если вы объедините эти остатки в ссуду на 7500 долларов под 7,00% годовых и погасите ссуду в течение четырех лет, вы заплатите 1120,80 долларов в виде процентов. Для сравнения, если вы производите минимальный ежемесячный платеж 4% по каждой карте, вам потребуется более 5440 долларов в виде процентных выплат и 12 лет, чтобы полностью погасить долг.

Ваш кредитный рейтинг является фактором, определяющим право на низкую процентную ставку. Если ваш кредитный рейтинг сейчас выше, чем когда вы подавали заявку на получение кредитной карты, вы можете получить более низкую ставку, чем то, что у вас сейчас на кредитной карте (ах).

Виды консолидации долга

Есть несколько методов, которые вы можете использовать для консолидации долга. Ваши возможности могут быть ограничены в зависимости от типа долга, вашей кредитоспособности и любых имеющихся у вас недвижимых активов.

Перевод остатка по кредитной карте

Кредитная карта с высоким кредитным лимитом и поощрительной процентной ставкой по переводам баланса является хорошим кандидатом для объединения остатков по другим кредитным картам с высокой процентной ставкой на одной кредитной карте. Объединение ваших остатков под процентную ставку, которая ниже средней ставки ваших существующих остатков, позволяет вам сэкономить деньги на процентах и платить одной кредитной картой вместо нескольких.

Объединение ваших остатков под процентную ставку, которая ниже средней ставки ваших существующих остатков, позволяет вам сэкономить деньги на процентах и платить одной кредитной картой вместо нескольких.

Переводы с баланса

обычно не засчитываются в начальные денежные средства, баллы или мили, предлагаемые картой.

Кредит на консолидацию долга

Кредиторы часто предлагают ссуды для «консолидации долга», которые, как правило, представляют собой необеспеченные ссуды для физических лиц, специально предназначенные для погашения долгов. Ссуды на консолидацию долга обычно имеют фиксированную процентную ставку и период погашения для более стабильных условий погашения.

Консолидация студенческой ссуды

Эти ссуды специально предназначены для объединения нескольких остатков студенческих ссуд в единую ссуду с одним ежемесячным платежом. Это может быть полезно, если у вас есть несколько студенческих ссуд с разными обслуживающими организациями. Консолидация студенческой ссуды доступна для частных и федеральных ссуд.

Консолидация студенческой ссуды доступна для частных и федеральных ссуд.

Ссуды под залог собственного капитала и кредитные линии

Ссуды под залог собственного капитала и кредитные линии обычно позволяют вам занимать до 80% -85% капитала вашего дома. Вариант ссуды позволяет вам взять определенную сумму денег, которую вы выплачиваете посредством фиксированных выплат в течение определенного срока. Кредитная линия собственного капитала (HELOC) похожа на кредитную карту в том смысле, что у вас есть доступ к деньгам всякий раз, когда они вам нужны, и вы платите проценты только с тех денег, которые вы фактически заимствуете.Однако будьте осторожны; вам, возможно, придется заплатить ряд сборов, чтобы завершить работу над HELOC. Затем вы возьмете деньги из своей ссуды или кредитной линии и погасите существующие долги, будь то кредитные карты, личные ссуды или другие заемные деньги.

Ссуды под залог собственного капитала и кредитные линии требуют, чтобы вы использовали свой дом в качестве залога. Если вы не вернете ссуду или кредитную линию, вы можете потерять дом в результате обращения взыскания.

Если вы не вернете ссуду или кредитную линию, вы можете потерять дом в результате обращения взыскания.

Выплата ипотечного кредита, рефинансирование

Рефинансирование с выплатой наличных — это тип рефинансирования ипотеки, при котором вы получаете новую ипотеку, которая превышает вашу задолженность по первой ипотеке.Новая ипотека окупает старую, и вы получаете возможность получить разницу за счет «обналичивания». Вы можете использовать эти деньги для погашения существующих долгов, при условии, что одобренные вами средства покрывают остаток по кредитной карте и ссуде. Напоминаем, что рефинансирование с выплатой наличных обычно сопровождается затратами на закрытие сделки.

Стоит ли консолидировать долг?

Возможно, вам придется заплатить дополнительные сборы в зависимости от выбранного вами метода консолидации долга. Некоторые типичные сборы включают:

- Комиссия за перевод остатка по кредитным картам (обычно 3% -5%)

- Комиссия за выдачу личных ссуд, используемых для консолидации долга

- Затраты на закрытие по ипотечным ссудам и кредитным линиям

Лучший способ найти ссуду или кредитную линию с самыми низкими ставками — это получить расценки от нескольких кредиторов и сравнить комиссии. Вы обнаружите, что некоторые кредиторы, предлагающие личные ссуды для консолидации долга, например, не взимают никаких комиссий, в то время как другие взимают пени за просрочку платежа и комиссию за выдачу кредита.

Вы обнаружите, что некоторые кредиторы, предлагающие личные ссуды для консолидации долга, например, не взимают никаких комиссий, в то время как другие взимают пени за просрочку платежа и комиссию за выдачу кредита.

Плюсы и минусы консолидации долга

Консолидация долга имеет как преимущества, так и недостатки, которые следует учитывать, прежде чем принимать окончательное решение.

Плюсы

Легче управлять своими расходами, объединив несколько долгов в один ежемесячный платеж.

Возможна более низкая процентная ставка

Может снизить общий ежемесячный платеж по долгу

Минусы

Может не претендовать на процентную ставку ниже, чем ваш текущий остаток

Продление срока погашения может стоить дороже даже при более низкой ставке

Некоторые ссуды требуют, чтобы вы предоставили свой дом в качестве залога

Консолидация долга не уменьшает сумму вашей задолженности. Он просто реструктурирует ваш долг в (в идеале) более доступный ежемесячный платеж. Компромиссом может быть более длительный период погашения или более высокие проценты по сравнению с отсутствием консолидации.

Он просто реструктурирует ваш долг в (в идеале) более доступный ежемесячный платеж. Компромиссом может быть более длительный период погашения или более высокие проценты по сравнению с отсутствием консолидации.

Альтернативы консолидации долга

Изучив свои варианты, вы можете решить, что консолидация долга — не лучший способ справиться с вашей задолженностью. Двумя популярными методами выплаты, не требующими консолидации, являются стратегии долгового снежного кома и долговой лавины. Оба сосредоточены на погашении ваших долгов по одному.Долговой снежный ком фокусируется на выплате в первую очередь ваших самых маленьких остатков и переходе к более крупным остаткам, в то время как стратегия лавины долга в первую очередь обращается к остаткам с самыми высокими процентными ставками.

Если ваш долг стал неуправляемым или вам нужна помощь с финансами, обратитесь к консультантам по потребительскому кредитованию. Эти некоммерческие агентства работают с клиентами над созданием бюджета и согласовывают план управления долгом с кредиторами. План управления долгом направлен на то, чтобы помочь вам выплатить свои долги в течение трех-пяти лет с ежемесячным платежом, который вы можете себе позволить.

План управления долгом направлен на то, чтобы помочь вам выплатить свои долги в течение трех-пяти лет с ежемесячным платежом, который вы можете себе позволить.

Ключевые выводы

- Консолидация долгов позволяет объединить несколько долгов в один баланс с помощью одного ежемесячного платежа.

- Вы можете сэкономить на процентах или сократить время погашения, объединив свои долги.

- Ссуда консолидации долга, ссуда собственного капитала или перевод баланса кредитной карты — вот несколько способов, которые следует рассмотреть.

- Консолидация долга — не всегда правильный выбор. Альтернативы включают методы долгового снежного кома или лавины, а также кредитные консультации.

Калькулятор консолидации долга

Когда вы пробираетесь в море долгов, оставаться на плаву может показаться непосильной задачей. Этот калькулятор консолидации долга разработан, чтобы помочь определить, подходит ли вам консолидация долга. Заполните непогашенные суммы кредита, остатки по кредитным картам и другие долги. Затем посмотрите, какой будет ежемесячный платеж по консолидированной ссуде. Попробуйте изменить условия, типы ссуд или процентную ставку, пока не найдете план консолидации долга, соответствующий вашим целям и бюджету.

Затем посмотрите, какой будет ежемесячный платеж по консолидированной ссуде. Попробуйте изменить условия, типы ссуд или процентную ставку, пока не найдете план консолидации долга, соответствующий вашим целям и бюджету.

5 способов консолидации долга

После того, как вы вычислите числа, вам нужно будет выбрать метод консолидации долга. У каждого варианта есть свои плюсы и минусы, и, как всегда, вам стоит поискать финансовые продукты, чтобы убедиться, что вы получаете лучшую ставку и условия.

1. Рассмотрим личный заем

Персональный заем — это необеспеченный заем, который, в отличие от кредитной карты, предусматривает равные ежемесячные платежи. Суммы ссуды зависят от кредитного рейтинга и истории, но обычно превышают 50 000 долларов.В то время как банки и кредитные союзы предлагают индивидуальные ссуды, субстандартные кредиторы также очень активны на этом рынке, поэтому важно внимательно делать покупки и понимать ставки, условия и комиссии.

Поскольку личный заем не имеет обеспечения, нет активов, подверженных риску, что делает его хорошим вариантом для консолидационного займа. Однако имейте в виду, что для получения крупного кредита с высокой ставкой требуется хороший кредит, и ставки, как правило, выше для личных кредитов, чем для кредитов под залог собственного капитала. Ознакомьтесь с процессом предварительной квалификации Bankrate, чтобы получить лучшую для вас ставку по индивидуальному займу.

Однако имейте в виду, что для получения крупного кредита с высокой ставкой требуется хороший кредит, и ставки, как правило, выше для личных кредитов, чем для кредитов под залог собственного капитала. Ознакомьтесь с процессом предварительной квалификации Bankrate, чтобы получить лучшую для вас ставку по индивидуальному займу.

2. Коснитесь собственного капитала

Если вы домовладелец с сильной кредитной и финансовой дисциплиной, использование собственного капитала может стать для вас хорошим вариантом консолидации долга. Ссуды под залог собственного капитала обычно предлагают более низкие процентные ставки и более крупные суммы ссуд, чем ссуды для физических лиц или кредитные карты. Ссуды под залог собственного капитала имеют более длительные периоды погашения, что может означать более низкие ежемесячные платежи, но также и более высокие проценты в течение срока ссуды. Существует два типа ссуд под залог собственного капитала: фиксированная ставка, единовременная выплата и кредитная линия под залог собственного капитала, или HELOC, которая действует как кредитная карта. Узнайте больше о каждом варианте, который может быть лучше всего в вашей ситуации.

Узнайте больше о каждом варианте, который может быть лучше всего в вашей ситуации.

Ссуды под залог собственного капитала могут быть рискованными как метод консолидации долга, если у вас нет дисциплины, чтобы использовать деньги по назначению и вовремя выплачивать ссуду. Во-первых, вы можете потерять свой дом, если не сможете погасить ссуду, потому что вы используете его в качестве залога для консолидации долга, который теперь необеспечен. HELOC поставляется с переменными процентными ставками, которые могут увеличиваться, если ставки меняются с течением времени.

Еще один недостаток, который следует учитывать в соответствии с новым налоговым законодательством, заключается в том, что вы не сможете вычесть проценты по ипотечному кредиту по жилищной ссуде, если вы не используете их для значительного улучшения дома, которое увеличивает стоимость вашей собственности.

3. Используйте перевод остатка по кредитной карте

Перевод долга на одну кредитную карту, известный как перевод остатка по кредитной карте, может помочь вам сэкономить деньги на процентах, и вам нужно будет отслеживать только один ежемесячный платеж. Вам понадобится карта с достаточно высоким лимитом для размещения ваших остатков и годовой процентной ставкой (APR), достаточно низкой и в течение достаточного периода времени, чтобы сделать консолидацию целесообразной.

Вам понадобится карта с достаточно высоким лимитом для размещения ваших остатков и годовой процентной ставкой (APR), достаточно низкой и в течение достаточного периода времени, чтобы сделать консолидацию целесообразной.

Получение необеспеченной карты гарантирует, что вы не рискуете никакими активами, и часто бывает быстрее и проще получить кредитную карту с переводом баланса, чем банковский кредит. Перед подачей заявки спросите о лимитах и комиссиях за перевод баланса. Кроме того, обычно вы не узнаете годовую ставку или кредитный лимит до тех пор, пока не получите одобрение. Использование одной кредитной карты в качестве хранилища для всей вашей задолженности по карте — это тушение пожара, поэтому разумно проявлять осторожность, если это ваш план консолидации долга. После того, как вы перевели долги на одну карту, сосредоточьтесь на том, чтобы погасить эту карту как можно быстрее.

4. Взгляните на сберегательные или пенсионные счета

Разумность использования сберегательных или пенсионных счетов в качестве вариантов консолидации долга зависит от вашей долговой нагрузки и личной ситуации. Вы можете использовать следующие типы счетов в качестве опционов на погашение долга:

Вы можете использовать следующие типы счетов в качестве опционов на погашение долга:

Сберегательный счет

Займите сбережения, и вы не потеряете интерес, о котором вы беспокоитесь. Речь идет о конкурирующих потребностях в этих деньгах. Другими словами, оставаться без средств на случай чрезвычайной ситуации просто для консолидации долга рискованно, потому что вам, возможно, придется в спешке взять кредит на непредвиденные расходы по любой ставке, которую вы можете получить.

401 (к)

Многие планы 401 (k) позволят вам брать взаймы под свои пенсионные сбережения под относительно низкие проценты, и вы платите эти проценты себе. Но если вы увольняетесь с работы или вас увольняют, вся ссуда 401 (k) подлежит немедленному погашению, и к вам добавляется 10-процентный штраф, если вы не можете погасить задолженность и вам меньше 59,5 лет. Также стоит учесть, что вы потеряете все, что могли бы принести ваши инвестиции, если бы вы оставили их в 401 (k).

Индивидуальный пенсионный счет Roth

Нет штрафа за то, что вы заимствуете то, что вы внесли в свой Roth IRA, но вы должны быть уверены, что консолидация долга перевешивает потерянную основную сумму и сложные проценты.

5. Изучите план управления долгом

Если вам нужны варианты консолидации долга, которые не требуют получения ссуды, подачи заявки на новую карту или использования сберегательных или пенсионных счетов, план управления долгом может быть для вас правильным. Имея план управления долгом, вы будете работать с некоммерческим кредитным консультационным агентством, чтобы вести переговоры с кредиторами и составлять план погашения.

Вы закрываете все счета кредитных карт и делаете один ежемесячный платеж агентству, которое платит кредиторам.Но вы по-прежнему получаете все платежные ведомости от своих кредиторов, поэтому легко отслеживать, насколько быстро выплачивается ваш долг. С планом управления долгом вы получите одни из лучших процентных ставок по ссудам на консолидацию долга (но не более низкие остатки) и избавитесь от превышения лимита и пени за просрочку платежа, если вы будете платить в соответствии с договоренностью.

Некоторые агентства могут работать за низкую плату или бесплатно, если вы испытываете трудности. Придерживайтесь некоммерческих агентств, связанных с Национальным фондом кредитного консультирования или Американской ассоциацией финансовых консультантов, и убедитесь, что ваш консультант по долговым обязательствам сертифицирован Советом по аккредитации.

Пока у вас есть план управления долгом, вы не сможете получить кредитные карты в крайнем случае, потому что вам придется закрыть все свои счета. Это снизит ваш кредитный рейтинг. Однако, если вы не отставаете от платежей и не влезаете в долги, план управления долгом может помочь улучшить ваш кредитный рейтинг в долгосрочной перспективе.

Как совместить две ипотеки в одну?

Наличие двух ипотечных кредитов — не такая уж редкость, как вы думаете. Люди, которые накопили достаточно капитала в своих домах, часто выбирают вторую ипотеку.Они могут использовать эти деньги для выплаты долга, отправки ребенка в колледж, финансирования открытия бизнеса или совершения крупной покупки. Другие будут использовать вторую ипотеку для повышения стоимости своего дома или собственности за счет реконструкции или строительства бассейна и т. Д.

Другие будут использовать вторую ипотеку для повышения стоимости своего дома или собственности за счет реконструкции или строительства бассейна и т. Д.

Однако две ипотеки может быть сложнее, чем иметь только одну. К счастью, существуют механизмы, с помощью которых можно объединить или консолидировать две ипотеки в одну ссуду. Но сам процесс консолидации может оказаться непростым, а математические расчеты в конечном итоге не принесут ему пользы.

Ключевые выводы

- Наличие двух ипотечных кредитов — обычная ситуация, которую можно упростить, объединив их в одну единую ссуду.

- Для объединения двух займов в один может потребоваться помощь опытного брокера.

- Хотя консолидация может упростить ваши финансы и со временем сэкономить деньги, она сопряжена с расходами, которые в конечном итоге не могут сделать ее разумным решением.

Объединение ипотеки

Давайте рассмотрим один пример: вы открыли кредитную линию под залог собственного капитала десять или более лет назад, и в течение периода получения — времени, когда вы могли «использовать» свою кредитную линию — вы платили приемлемую сумму: 275 долларов США в месяц на кредитная линия на сумму 100 000 долларов США.

Согласно условиям этой ссуды, через десять лет период выдачи стал периодом погашения — следующие 15 лет, когда вы должны выплатить ссуду как ипотеку. Но, вероятно, вы не ожидали, что этот платеж в размере 275 долларов превратится в платеж в размере 700 долларов, который может подняться еще выше, если основная ставка увеличится.

Объединив два займа, вы потенциально можете сэкономить более 100 долларов каждый месяц и зафиксировать процентную ставку, а не наблюдать, как она возрастает при повышении прайм-листа. С другой стороны, возможно, вы хотите погасить ссуду быстрее и хотите более выгодные условия, которые помогут вам в этом.Как работает этот тип консолидации и насколько это хорошая идея?

Знайте, с чего начинаете

Чтобы понять, что происходит при консолидации, вы должны знать кое-что о текущих кредитах, которые у вас есть. Если, когда вы собираетесь объединить ссуды, вы понимаете, что ваша вторая ипотека была использована для вывода наличных из вашего дома по какой-то причине — так называемой ссуды с выплатой наличных — это может увеличить стоимость новой ссуды и уменьшить сумму, которую вы выплачиваете. квалифицироваться. Кредиторы говорят, что ссуды с выплатой наличных имеют более высокую цену, потому что по статистике заемщик с большей вероятностью откажется от ссуды, если у него возникнут проблемы.

квалифицироваться. Кредиторы говорят, что ссуды с выплатой наличных имеют более высокую цену, потому что по статистике заемщик с большей вероятностью откажется от ссуды, если у него возникнут проблемы.

Затем идет рефинансирование по ставке / сроку (refi). Этот тип кредита — это просто корректировка процентной ставки и условий текущего кредита. Ссуда считается более безопасной для кредитора, потому что заемщик не кладет в карман деньги и не уменьшает свой собственный капитал в собственности. Возможно, вы недавно рефинансировали, когда ипотечные ставки упали до исторического минимума.

Почему эти различия имеют значение? По словам Кейси Флеминга, консультанта по ипотеке C2 FINANCIAL CORPORATION и автора книги «Руководство по ссуде: как получить наилучшую возможную ипотеку», они важны, потому что условия и сумма, которую вы заплатите по новой ипотеке, могут сильно отличаться.

«Допустим, вы и ваш сосед получаете ссуды для рефинансирования ссуды на 75% при соответствующем лимите ссуды в 417 000 долларов. Ваш — обналичивание, его — нет. По состоянию на апрель 2015 года ваша ссуда будет стоить на 0,625 балла больше, чем у вашего соседа. А 1 балл составляет 1% от суммы ссуды, поэтому, если сумма вашей ссуды составляет 200000 долларов, при прочих равных вы заплатите на 1250 долларов (200000 долларов x 0,00625) больше по той же процентной ставке, что и ваш сосед.

Ваш — обналичивание, его — нет. По состоянию на апрель 2015 года ваша ссуда будет стоить на 0,625 балла больше, чем у вашего соседа. А 1 балл составляет 1% от суммы ссуды, поэтому, если сумма вашей ссуды составляет 200000 долларов, при прочих равных вы заплатите на 1250 долларов (200000 долларов x 0,00625) больше по той же процентной ставке, что и ваш сосед.

Подумайте об этом так. Если вы изначально приобрели две ссуды при покупке дома, это не ссуда с выплатой наличных, поскольку вторая ипотека была использована для приобретения дома, а не вынимать из нее наличные деньги.Но позже, если вы получили деньги в результате взятия второй ипотечной ссуды, эта ссуда была ссудой с выплатой наличных, и поэтому новая консолидированная ссуда будет считаться такой же.

Есть еще одна причина, по которой это различие становится важным. Поскольку ссуды с выплатой наличных более рискованны для кредитора, они могут предоставить ссуду только от 75% до 80% вашего капитала в вашем доме по сравнению с 90% по ставке / сроку рефинансирования. Флеминг объясняет это простым языком следующим образом: «Если ваш заем будет считаться ссудой с выплатой наличными, вам понадобится больше капитала в вашей собственности, чтобы соответствовать требованиям.”

Флеминг объясняет это простым языком следующим образом: «Если ваш заем будет считаться ссудой с выплатой наличными, вам понадобится больше капитала в вашей собственности, чтобы соответствовать требованиям.”

Как объединить

Кредитор сделает всю сложную бумажную работу, связанную с консолидацией ссуд. Ваша задача — быть информированным потребителем. Не разговаривайте с одним кредитором — поговорите с несколькими.

Поскольку объединение двух ссуд сложнее, чем обычная ипотека, лучше поговорить лично с тремя или четырьмя кредиторами. Вы можете поговорить со своим банком или кредитным союзом, ипотечным брокером или получить рекомендации от профессионалов отрасли, которым вы доверяете.

Конечно, спросите их, станет ли новый заем займом с выплатой наличных или рефинансированием по ставке / сроку. Это ссуда с фиксированной или плавающей ставкой? 15 или 30 лет?

Как только вы будете довольны определенным кредитором, он проведет вас через весь процесс. Не подписывайте ничего, не прочитав предварительно и убедитесь, что вы понимаете график платежей.

Не подписывайте ничего, не прочитав предварительно и убедитесь, что вы понимаете график платежей.

Если ваша ссуда представляет собой ссуду с выплатой наличными, Кейси Флеминг говорит, что может быть способ конвертировать ее в рефинансирование по ставке / сроку год спустя.

«Консолидируйте ссуды как обналичивание, но получите кредит кредитора, который оплатит все расходы, связанные с транзакцией.Подождите год и снова рефинансируйте. Поскольку на этом этапе вы рефинансируете только одну ссуду, это не ссуда с выплатой наличных. Теперь вы можете потратить деньги на баллы, чтобы снизить процентную ставку, поскольку вы сохраните ссуду в течение более длительного периода времени ». Далее Флеминг советует делать это только в том случае, если вы считаете, что процентные ставки стабильны или могут снизиться.

Итог

«Никогда не принимайте решение о рефинансировании или консолидации ссуд только на основании уменьшения вашего ежемесячного платежа.В большинстве случаев вы потратите на новую ссуду больше, чем просто выплатите существующую ссуду », — говорит Флеминг. «Миллионы потребителей продолжают закладывать свое будущее и в конечном итоге получают на пенсии на десятки или даже сотни тысяч долларов меньше».

«Миллионы потребителей продолжают закладывать свое будущее и в конечном итоге получают на пенсии на десятки или даже сотни тысяч долларов меньше».

Вместо этого определите, как долго, по вашему мнению, вы будете оставаться в доме, и сравните стоимость вашей текущей ипотеки (ов) с новой ипотекой плюс любые расходы, связанные с новой ссудой, на протяжении всего времени, в течение которого вы будете удерживать ссуду.Если затраты будут ниже, консолидация, вероятно, будет хорошей идеей.

Что такое рефинансирование консолидации долга?

Рефинансирует вашу ипотеку для консолидации долга.

идея?

Если у вас есть много долгов под высокие проценты, которые нужно платить каждый месяц,

затраты могут быстро стать непомерными. Для некоторых лучшая дорога из этого

Ситуация — консолидация долга.

Консолидация долга

включает в себя выплату всего долга с высокой процентной ставкой одной ссудой с низкой процентной ставкой

сэкономить на выплате процентов.

При нынешних низких ставках по ипотеке рефинансирование консолидации долга или ссуда под залог собственного капитала могут быть отличным способом сэкономить деньги.

Но важно понимать, что связано с этими стратегиями — как преимущества, так и возможные подводные камни. Обеспечение долгов под высокие проценты для вашего дома может быть рискованным, поэтому взвесьте все за и против, прежде чем принимать решение.

Проверьте варианты рефинансирования (26 февраля 2021 г.)

В этой статье (Перейти к…)

Как работает консолидация долга

Подразумевается консолидация долга

чтобы сделать погашение долгов более доступным из месяца в месяц.Но

как это работает?

Джон Суини, глава отдела управления активами и активами компании Figure, объясняет: «Цель состоит в том, чтобы погасить долг с более высокой процентной ставкой за счет источника заимствования с более низкой процентной ставкой. И вообще хороший совет — платить как можно меньше процентов по долгу, который у вас есть «.

Задолженность под высокие проценты обычно поступает из необеспеченных источников заимствования, таких как кредитные карты и личные ссуды. «Необеспеченный» означает, что у кредитора нет обеспечения для возмещения убытков в случае дефолта по долгу.(В отличие от ипотеки, которая «обеспечивается» вашим домом.)

Легко забить себе голову, когда ежемесячно происходит несколько платежей под высокие проценты разным кредиторам.

Консолидация долга путем преобразования непогашенных остатков в ипотеку с более низким процентом может упростить дело и сэкономить много денег.

«Консолидацию долга стоит проводить, если у вас стабильный и предсказуемый доход и вы хотите сделать ежемесячные платежи более доступными», — говорит Майкл Бови, эксперт по долговым обязательствам и соучредитель Resolve.

Что такое рефинансирование консолидации долга?

Цель любого долга

Стратегия консолидации — снизить ваши ежемесячные расходы. И, отмечает Суини,

Самый дешевый источник денег для большинства домовладельцев — это их основная ипотека.

При сегодняшней низкой ипотеке

ставок, вы потенциально можете погасить долги по кредитной карте с

годовая процентная ставка 18-25% при использовании ипотечного кредита

менее 4% годовых.

Итак, как это работает?

Домовладельцы, желающие консолидировать долг, часто используют рефинансирование с выплатой наличных.Это включает в себя получение нового жилищного кредита на сумму, превышающую ваш текущий остаток по ипотеке. «Дополнительная» сумма кредита обналичивается при закрытии.

Вы используете обналиченные средства для

погасить существующий долг под высокие проценты, оставив вам один оставшийся долг, который нужно выплатить

выкл: ваша ипотека. Таким образом, вы фактически окупаете дорогое,

необеспеченные долги через ипотечную ссуду с низкой процентной ставкой.

Средства, полученные в результате рефинансирования с выплатой наличных, также могут быть использованы для погашения других основных обязательств, таких как студенческие ссуды или медицинские счета.

Но если ваша цель — быстрее освободиться от долгов, то долги с высокими процентами должны иметь приоритет. Сэкономленные деньги позже могут быть использованы для выплаты основной суммы долга с более низкой процентной ставкой, например, студенческих ссуд.

И еще одно преимущество.

Сегодняшние процентные ставки по ипотеке близки к историческим минимумам. Итак, есть хороший

шанс, что вы сможете снизить текущую ставку по ипотеке и сэкономить на процентах по жилищному кредиту как

а также проценты по другим вашим долгам.

Имейте в виду, что рефинансирование

идет с затратами на закрытие, как и ваш

оригинал ипотеки сделал.Часто они составляют 2-5% новых

сумма кредита — так что ищите достаточно низкую процентную ставку, чтобы вы могли

окупить первоначальные затраты , а сэкономить на ваших внешних интересах

платежи.

Проверьте ставки рефинансирования при выводе средств (26 февраля 2021 г.)

Рефинансирование консолидации долга

требования

Если вы хотите консолидировать долг

используя рефинансирование ипотеки, вы должны претендовать на получение новой ссуды. Требования

Требования

варьируются в зависимости от вашего текущего типа кредита и типа рефинансирования, который вы

подать заявку.

Во-первых, вам нужно достаточно капитала, чтобы платить

от существующих долгов.

Обычно вам потребуется значительно

более 20% собственного капитала, чтобы претендовать на ипотеку с консолидацией долга. Это

потому что большинство кредиторов хотят, чтобы вы оставили не менее 20% собственного капитала

нетронутые при использовании рефинансирования с выплатой наличных.

Например, требуется 30-40% эквити

получить 10-20% наличными.

Вы также должны будете соответствовать минимальному

требования к кредитному рейтингу. Обычный рефинансирование с выплатой наличных — самый распространенный

тип — требуется кредитный рейтинг не ниже 620.

FHA также осуществляет рефинансирование за счет выплаты наличных средств.

программа, которая позволяет получить более низкий балл FICO — 600. Но имейте в виду, что если

новый заем FHA означает, что вы будете платить взносы по ипотечному страхованию (MIP), включая

как предоплата, так и ежемесячная плата за страхование ипотеки. Это увеличит

Это увеличит

общая стоимость вашей новой ссуды и съедает вашу сберегательную маржу.

Для квалифицированных ветеранов и военнослужащих еще одним вариантом является консолидация долга через рефинансирование выплаты наличных средств VA.

В отличие от других программ рефинансирования, ссуда VA позволяет рефинансировать 100% стоимости вашего дома.Ветераны могут претендовать на это, даже если у них недостаточно капитала для получения обычной ссуды.

Подтвердите свое право на получение рефинансирования (26 февраля 2021 г.)

Прочие варианты ссуды для консолидации долга

Другой способ задействовать собственный капитал вашего дома и выплатить долг — это получить ссуду под собственный капитал или кредитную линию под собственный капитал (HELOC).

HELOC работает как возобновляемая кредитная линия с регулируемой процентной ставкой (часто основанной на основной ставке) плюс маржа.Это похоже на кредитную карту, защищенную от дома: вы берете в долг только то, что вам нужно, в то время, когда вам это нужно, и начинаете погашение только тогда, когда есть задолженность.

С домом с фиксированной ставкой

ссуду под акции, при закрытии вы получаете единовременную сумму, которую можете использовать для погашения

долги.

И HELOCs, и дом

Ссуды под акции могут взимать затраты на закрытие и / или комиссию за выдачу.

«HELOC — отличный

вариант, если ваша основная ипотека уже имеет конкурентоспособную ставку или вы не можете

имеют право на получение новой ипотеки », — говорит Суини.

Другими словами, если для вас не подходящее время для рефинансирования, HELOC и ссуды под залог недвижимости предлагают еще один способ получить более низкие проценты за счет обеспечения ваших долгов перед домом.

Ссуды физическим лицам («ссуды на консолидацию долга»)

Кредит на консолидацию долга

работает иначе, чем рефинансирование консолидации долга.

«Обычно это

необеспеченный личный заем с фиксированными условиями платежа, используемый для погашения

долг под высокие проценты », — поясняет Бови.

«Ваша процентная ставка на

размер этой ссуды, вероятно, будет значительно ниже, чем будет взиматься с кредитной карты.Но, вероятно, это не так низко, как рефинансирование консолидации долга или HELOC.

быть », — отмечает он.

Bovee добавляет, что консолидация долга по личному кредиту — лучший вариант, если у вас нет дома или у вас недостаточно собственного капитала для получения займа.

Плюсы и минусы долга

консолидационная ипотека

Консолидация долга может быть разумным способом

быстрее выбраться из долгов. Но если вы ошибетесь после получения ипотеки

рефинансирование, потенциальные риски высоки.

Преимущества

Очевидная выгода от долга

консолидация рефинансирования заключается в том, что вы сэкономите деньги, снизив процентную ставку

по вашим непогашенным долгам. Это может сэкономить вам огромную сумму денег в

длинный пробег.

«Допустим, у вас было четыре или пять кредитных карт с процентными ставками в диапазоне от 18 до 25%, которые находятся на уровне или около их кредитного лимита», — говорит Брюс Эйлион, риэлтор и поверенный по недвижимости. «Предположим, вы тоже делаете минимальные ежемесячные платежи. Мало того, что вы, вероятно, никогда не заплатите за это.Вы также заплатите большие проценты ».

«Предположим, вы тоже делаете минимальные ежемесячные платежи. Мало того, что вы, вероятно, никогда не заплатите за это.Вы также заплатите большие проценты ».

А теперь представьте, что вы

консолидировали все эти долги в одну ссуду с годовой процентной ставкой ниже 4%.

«Вы сэкономите большую

Деньги. Фактически, экономия, которую вы получите, выплачивая меньшие проценты, может быть

применяется к основной сумме [займа]. Это означает, что вы можете выплатить

весь долг быстрее », — добавляет Эйлион.

Консолидация долга также может улучшить ваш кредитный рейтинг. Это помогает за счет снижения «коэффициента использования кредита», который представляет собой процент от общего лимита кредита, который вы используете в любой момент времени.

В целом нижний

ваш коэффициент использования, тем лучше ваш рейтинг FICO.

Недостатки

Выплата по кредитным картам с высокой процентной ставкой при рефинансировании ипотеки по низкой ставке может звучать как

легкая задача. Но есть несколько вполне реальных ловушек, которых следует остерегаться.

Но есть несколько вполне реальных ловушек, которых следует остерегаться.

Стратегии консолидации долга имеют высокую вероятность неудач. И кредитные эксперты говорят, что многие, кто использует собственный капитал для погашения кредитных карт, затем снова будут использовать свои карты — пока они не окажутся в еще худшем состоянии, чем когда они начали.

Помните: «В отличие от необеспеченной кредитной карты или личного кредита

долг, ипотечный долг обеспечен [против вашего дома] », — предупреждает Эйлион.

«Это означает, что вы

залог вашего капитала в качестве залога за деньги, которые вы взяли в долг. Если вам случится

дефолт и объявление о банкротстве, долги, которые ранее подлежали погашению, являются

теперь обеспечены вашим капиталом ».

В худшем случае

домовладелец может рефинансировать свои долги, а затем нарастить новые долги настолько высокими, что они могут

больше не позволяют ежемесячные выплаты по ипотеке.Они могут столкнуться с потерей права выкупа и

в конечном итоге потеряют свой дом.

Также важно

помните, что рефинансирование ипотеки предполагает изменение срока кредита. если ты

были 10 лет после 30-летней ипотеки на момент рефинансирования, оставшаяся

срок сбросил бы с 20 до 30 лет.

Это означает, что вы будете

выплата процентов за длительный период времени. Итак, несмотря на краткосрочную экономию

по долгу с более высокими процентами, вы можете в конечном итоге заплатить больше, когда все будет сказано и

сделано.

В целом, долг

консолидационное рефинансирование может быть разумным способом выплатить долги по гораздо более низкой цене.

процентная ставка.Но это требует высокой дисциплины при выплатах

избежать негативных последствий.

Помните, вы все еще должны деньги

С любой задолженностью