Проверка кредитной истории: как узнать свой кредитный рейтинг, где заказать отчет о КИ, и сколько это стоит? Как кредит проверить

Как узнать долги по кредиту: бесплатные и онлайн способы!

Мальвина Асенчук 2022-03-06Новая 100300 Россия, Москва +7 929 523 27 22

Если вы оформляли кредитный договор и хотите убедиться, что задолженность полностью погашена, это возможно сделать самостоятельно. Выясните, как узнать долги по кредиту, и полностью их погасите.

Кто может узнать долги

Долги по кредиту сможет на законных основаниях узнать сам заёмщик. Информация конфиденциальна и не предоставляется анонимно: для получения нужно указать фамилию, отчество, имя, дату рождения. Требуется и паспорт.

В некоторых случаях, имея зафиксированное разрешение заёмщика, сведения может получить и другой человек, но не в полном объёме. Пытаться узнать о долгах баз согласия должника – незаконно.

Первый способ – обращение в банк

Так как кредит выдавал банк, логично, что он владеет информацией о долгах. Обратиться в финансовую организацию возможно несколькими способами:

- с помощью реквизитов банковского именного счёта;

- использование платёжной системы переводов «Контакт» или сервиса «eID»;

- отправление подтверждённой оператором телеграммы и составление заявления при личном обращении в офис.

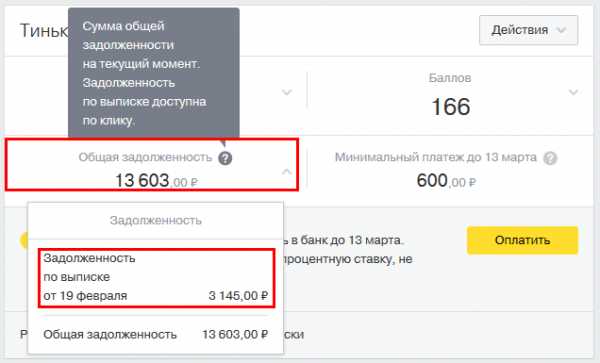

- Выписка по кредиту. Получить её сможет любой клиент, заключавший договор с организацией. Ежемесячно банки обязаны предоставлять справки бесплатно по требованию заёмщиков. Но если выписки заказываются чаще, за них может взиматься плата. В справке будут указаны долги, остаток суммы, количество несовершённых платежей и другая информация.

- Звонок на горячую линию. Выясните многоканальный номер и позвоните по нему. Дождитесь ответа оператора, задайте ему вопрос о долгах и действуйте, согласно указаниям. Оператор должен узнать, с кем разговаривает, и для подтверждения личности нужно будет ответить на контрольные вопросы, указанные в договоре.

- Онлайн-банкинг. Зарегистрированному в сервисе клиенту предоставляется персональный кабинет, в котором можно найти номер карты или счёта, сведения о закрытых и не выплаченных кредитах, остатки по счетам. Заходите в нужный раздел, чтобы узнать задолженности.

- СМС-банкинг. Некоторые финансовые организации предлагают заёмщикам такую опцию, которую можно подключить в любом отделении или главном офисе. При подключении сотрудник может по просьбе рассказать, как с помощью СМС-сообщения узнать долги по своему кредиту. Обычно требуется отправить определённый текст на короткий номер и дождаться ответа.

- Если на руках карта, через которую вносятся средства на кредитный счёт, или же договор со штрих-кодом, то узнать долги возможно с помощью терминала, поднеся к сканеру штрих-код или вставив карту.

К сведению! Некоторые банки предоставляют сведения не только о выданных ими кредитах, но и о заёмных средствах, полученных в других организациях. Так, «Сбербанк» сотрудничает с «Объединённым кредитным бюро» («ОКБ») и оказывает платную услугу «Кредитный отчёт», доступную в разделе «Прочее» в «Сбербанк Онлайн».

Второй способ – запрос в бюро кредитных историй

Всеми финансовыми и кредитными организациями данные о клиентах и их операциях передаются в бюро кредитных историй. Кредитная история – это характеристика заёмщика и оценка всех совершённых им операций.

Узнать долги по не закрытым кредитам через БКИ возможно такими способами:

- Прийти в офис лично, предоставить паспорт и написать заявление с подписью. Единожды в календарный год услуга предоставляется бесплатно, и получить её может любой гражданин, бравший кредиты.

- Узнать долги по кредитам вы сможете, послав на почтовый адрес бюро письмо с заявлением и заверенной нотариусом личной подписью.

- Отправить из оснащённого телеграфом отделения почты телеграмму, содержащую запрос. Подтвердите личность, предъявив оператору связи паспорт.

- Обратиться к одному из партнёров БКИ. Выясните, доступны ли такие организации в вашем городе. Если да, придите в офис и напишите заявление, чтобы компания за отдельную плату направила его в бюро. Например, партнёром «Национального кредитного бюро» («НБКИ») и «Эквифакс» является компания «Евросеть».

- Некоторые БКИ предлагают узнать в режиме онлайн долги по кредитам. Если у организации на веб-сайте есть онлайн-раздел для физических лиц, заходите в него, проходите последовательные процедуры регистрации и идентификации, авторизуйтесь в кабинете, оплачивайте услугу и заказывайте отчёт.

Полезно знать! КИ полностью может узнать субъект, то есть сам должник. Но если он даст согласие на изучение информации иному лицу – пользователю, то будет открыта только основная часть (всего их четыре: титульная, закрытая, основная и дополнительная).

Как узнать, в какое бюро обратиться

Вам будет интересно узнать, что в стране законно работает целых семнадцать бюро, и информация о ваших долгах по кредитам может находиться в любом из них. Чтобы узнать место хранения, оставьте запрос в Центральном каталоге кредитных историй (ЦККИ). Направить заявку в данное структурное подразделение ЦБ можно с сайта Центробанка. Нужно заполнить форму и дождаться ответа.

Чтобы узнать список организаций, предоставьте запрашиваемые паспортные и персональные сведения, укажите код субъекта. Последний выступает в роли идентификатора заёмщика и присваивается при получении первого кредита (займа). Можно найти его в договоре, выяснить или сформировать через БКИ или банк. Также запрос в ЦККИ направляется без кода из кабинета нотариуса, офиса бюро, отделения кредитной или финансовой организации, отделения почты с телеграфной связью.

Полезно знать! До 80% сведений передаётся в самые крупные организации, к которым относятся «ОКБ», «Русский Стандарт», «НБКИ» и «Эквифакс».

Третий способ – сервисы

Если вы до сих пор ищете ответ на вопрос о том, как узнать все долги по не погашенным кредитам, воспользуйтесь одним из сервисов. Их много, но «БКИ24.инфо» – проверенный партнёр «НБКИ», предоставляющий подробные отчёты из этого БКИ. На сайте сервиса не надо регистрироваться, от вас требуется лишь заполнение простой формы. Идентифицироваться тоже не нужно.

Ответ поступает на e-mail. В отчёте пять страниц, изучив которые, можно узнать не только долги по кредиту, но и массу другой полезной информации: просрочки, анализ платежей с переплатами, причины отклонения ваших заявок, скоринг-балл.

Четвёртый способ – Федеральная служба судебных приставов

Если вы давно не гасили долги по кредиту, и банк передал дело в судебный орган, который, в свою очередь, принял решение назначить взимание задолженности, сведения автоматически попадут в Федеральную службу судебных приставов. У ФССП есть сайт, на котором можно найти раздел сервисов. Тут выбирайте пункт банка данных исполнительных производств и начинайте поиск, заполняя форму.

Долги по кредиту вправе узнать любой гражданин, бравший заёмные средства. Есть несколько способов, среди которых вы сможете выбрать подходящий и удобный.

Видео: где можно найти информацию по своим долгам?

Оцените статью:

Загрузка...100creditov.com

как получить кредит под минимальный процент

В большинстве случаев, после подачи документов на оформление займа никто не выдает вам средства сразу же. Как только вы подали заявку, вся информация о вас тщательно проверяется всеми сотрудниками, а также отделом безопасности. После того, как банк удостоверится, что вы являетесь платежеспособным клиентом, вам предоставят нужную сумму.

Так работает процедура Постоятельства

Если вы хотите сделать кредит онлайн сегодня, банкам будет все труднее идентифицировать вас. Для этого существует процедура Постоятельства. Какой вид вы можете использовать и как он работает, вы можете узнать здесь. Процедура Постановления - это метод личной идентификации лиц. Он также известен как безличный тест легитимности.

Сегодня банковский бизнес становится все более и более онлайн. Многие банки работают исключительно в Интернете, что делает невозможным личную идентификацию. Именно здесь вступает в действие постиндустриальный процесс. Это позволяет идентифицировать человека без личного взаимодействия с банком. Эта задача предоставляется сотруднику почтового отделения.

Но, порою нет времени и сил долго ждать, пока вам ответят, хочется узнать о статусе своего прошения уже сейчас и сегодня. Так как узнать одобрен ли кредит, и возможно ли сделать это самостоятельно? Давайте будем разбираться.

- Отправляйтесь в офис банка

Вы можете посетить ближайшее отделение по месту проживания. Сделать это несложно. С собою вы должны взять удостоверение личности. Сотрудники не обязаны помнить обо всех заявках. Чтобы проверить информацию, им понадобится несколько минут.

Этот процесс используется компаниями для проверки того, существует ли потенциальный клиент. Проверка личности была введена в соответствии с Законом о борьбе с отмыванием денег, с тем чтобы предотвратить преступную деятельность, такую как отмывание денег или финансирование терроризма.

Поведение: что это такое?

На этом этапе возникает вопрос: что фактически стоит процедура Постоятельства? Потребитель обычно бесплатно для клиентов.

Сначала сравнительное сравнение, то удовольствие

Современный кредитный процесс вряд ли возможен без процедуры Постоятельства. Таким образом, вы получаете минимальные усилия на сумму кредита.- Звоните сотрудникам

Как правило, в случае одобрения один из сотрудников финансового учреждения звонит клиенту, просит прийти в офис с нужными документами. Если ваша заявка была отклонена, вам должно прийти смс-сообщение или e-mail с отказом. Но, бывают ситуации, когда вас вообще не информируют. Тогда вы сами звоните по официальному номеру телефона и интересуетесь решением банка.

Прежде чем приступить к процессу Постановления, вы должны быть уверены в своем выборе кредита. Найдите подходящий кредит для своего проекта вместе с нами! Если вы когда-либо обращались за условным кредитом в банке, вы узнаете, что они не дадут вам деньги на ссуду в выходные дни. Переводы осуществляются с понедельника по пятницу в рабочие часы.

Переводы по выходным дням с быстрыми кредитами

Тем не менее, быстрые мини-кредиты и быстрые личные онлайн-кредиты имеют большое преимущество, что вы можете получать деньги даже по выходным. Не все кредиторы предлагают это условие, так как все зависит от того, с каким банком работает кредитор и ваш банк.

- Проверьте через Интернет

Если вы оформляли заявку на сайте в режиме онлайн, просто посетите страничку финансового учреждения и проверьте раздел заявок на кредиты. Большинство банков предоставляет возможность проверить положение дел, одобрен ли запрос или отклонен.

Это три простых и понятных способа, как узнать одобрили кредит или нет. Но, как обычно, среди правил есть и исключения. Например, если вы оформляете займ в магазине бытовой техники, то решение о предоставлении средств приходит на компьютер специалиста уже через четверть часа. В самом заявлении вы указываете свой номер телефона. Сотрудник учреждения перезванивает вам, уточняет предоставленную информацию и подтверждает запрос.

Быстрые деньги в выходные

Многие кредиторы не разрешают пе

buhof.ru

Как узнать дадут ли мне кредит

Каждый банковский заемщик, прежде чем обращаться за целевым или потребительским кредитом заинтересуется таким вопросом, а одобрит ли банк кредит, а если одобрит, то на какую сумму, от чего это зависит. На этот ряд вопросов можно ответить и самостоятельно, для этого лишь нужно провести анализ своих данных по некоторым параметрам, поэтому ответим на вопрос, как узнать дадут ли мне кредит.

От чего зависит решение банка

Обычно обращаясь за кредитом в банк, заемщик заполняет анкету, а потом, в течение некоторого времени получает ответ от сотрудника: положительный или отрицательный. Если несколькими годами равные все заявки рассматривались с сотрудниками банка вручную, то есть, специализированная комиссия проверяла все документы, оценивала финансовый потенциал заемщика на несколько лет вперед, то сегодня эту роль выполняет скоринговая система.

Суть данной системы заключается в том, что настроенная по определенному алгоритму программа оценивает анкетные данные заемщика и присваивает ему определенный балл кредитоспособности. Причем на оценку скоринга влияют самые разные параметры заемщика, а именно:

- возраст;

- семейное положение;

- прописка;

- место работы;

- должность;

- размер подтвержденного дохода;

- выплаты по другим обязательствам;

- наличие детей и иждивенцев;

- кредитная история;

- наличие или отсутствие судимости;

- наличие собственности в виде недвижимого имущества;

- наличие автомобиля отечественного или иностранного производства.

Обратите внимание, что это далеко не все параметры, которые учитывает скоринговая система, кроме всего прочего, за каждый ответ в анкете заемщику присваивается определенный балл, сем выше балл скоринговой системы, тем больше шансов на получение кредита.

Определение кредитоспособности самостоятельно

На самом деле, не нужно знать алгоритмы скоринговый программы, чтобы понять, можно ли вам рассчитывать на кредит или нет. Нужно лишь знать некоторые свои данные, которые непосредственно влияют на решение банка. Итак, какой заемщик в глазах кредитной организации наиболее добропорядочный – это, в первую очередь, заемщик в трудоспособном возрасте от 30 до 45 лет (идеальный возраст для банка).

Семейное положение играет важнейшую роль, потому что по статистике среди злостных неплательщиков по обязательствам являются лица, не состоящие в браке и не имеющие детей. Что касается трудоустройства, то банк не только смотрит на наличие постоянного места работы, но и на надежность организации, в которой трудится работник. Например, если вы работаете у индивидуального предпринимателя, то не являетесь надежным заемщиком в глазах банка, если же вы, например, трудитесь на крупном предприятии или являетесь работником бюджетной сферы, то доверия со стороны банка к вам намного больше.

При рассмотрении вашей должности банк обращает внимание на ваше продвижение по карьерной лестнице. Например, если вы работаете на руководящей должности, при этом имеете высшее образование, то шансы на получение займа у вас намного выше. Если вы рядовой сотрудник, то это не говорит о том, что вам нельзя получить кредит, но при этом не стоит рассчитывать на крупные суммы.

Наконец, немаловажным для банка является наличие у вас имущества. В первую очередь банк интересуется этим вопросом с той целью, чтобы предложить вам оформить кредит, особенно когда требуется крупные суммы под его залог. Если у вас в собственности не имеется имущества, то это будет отрицательный фактор при принятии решения о выдаче вам кредита. Кстати, иногда банки в анкете задают некоторые вопросы, например, имеете ли вы вклады в других банках или когда вы в последний раз выезжали на отдых за границу.

Обратите внимание, что прописка играет не последнюю роль, кстати, без нее получить кредит в коммерческом банке нельзя вовсе.

Расчет максимальной суммы кредита

Решение банка о выдаче заемных средств будет напрямую зависеть от своих возможностей и потребностей заемщика, то есть, оформляя кредит, вы, наверняка, знаете, какую сумму хотели бы получить и как хотели бы ей распорядиться. Поэтому, прежде чем подать заявку на оформление займа исследует самостоятельно рассчитать, на какую сумму вы можете рассчитывать. Так, для этого нужно определить ваш ежемесячный доход, а затем вычесть из него все имеющиеся у вас расходы.

Чтобы наглядно понять, как банк рассчитывает максимальную сумму кредита, рассмотрим, как произвести расчет самостоятельно. Из совокупного дохода вашей семье нужно вычесть все расходы. К расходам семьи относятся такие платежи, как коммунальные расходы, выплаты по другим кредитам, оплата образования, алиментов и другие. Оставшаяся сумма – это та сумма, из которой вы будете платить кредит. Если выплата по кредиту превышает 50% от этой суммы, то рассчитывать на положительное решение вам не приходится.

Обратите внимание, что если оставшаяся сумма, за вычетом всех ваших обязательств, ниже прожиточного минимума на каждого члена вашей семьи, то у вас больше вероятности получить отказ от кредитования.

Кредитная история

Многие заемщики, задавая вопрос, как узнать, одобрят ли мне кредит, наверняка, убеждены, что решение банка полностью зависит от кредитной истории. Отчасти – это действительно так, ведь абсолютно все коммерческие банки и даже небанковские кредитные организации проверяют финансовое досье своих потенциальных клиентов, чтобы в будущем максимально снизить свои риски при сотрудничестве с ним. Для этого банки посылают запрос в бюро кредитных историй и получают отчет о ранее оформленных займах заемщика.

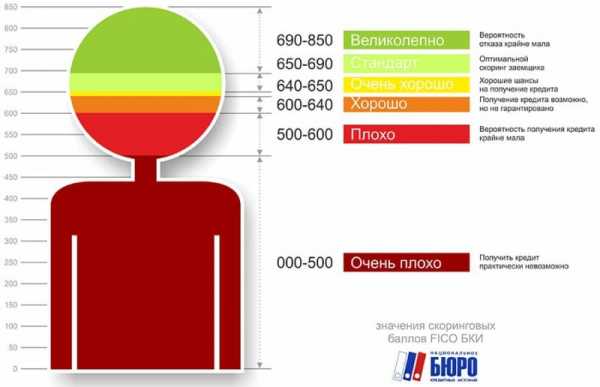

Значения скорингового балла

Кредитная история много что решает при принятии решения банком. Однако, не стоит полагать, что если ранее вы оформляли кредиты и хотя бы раз допустили на несколько дней оплату, то ваша кредитная история будет испорченный и получить кредит в банке вам не удастся. Это далеко не так, при проверке кредитной истории банки в первую очередь обращают внимание на задержку платежа сроком более 5—7 дней, это считается положительная кредитная история. Если просрочка не превышала 30 дней, то это хорошая кредитная история. Если были просрочки свыше 30 дней это плохая кредитная история. Есть ли просрочки были более 3 месяцев, то шансы на выдачу заемных средств крайне минимальны.

Не стоит также исключать тот факт, что каждый банк ведет отдельную кредитную политику, соответственно, если некоторые банки, такие, например, как Сбербанк, ВТБ, Россельхозбанк и другие, выдают кредиты только с положительной и хорошей кредитной историей, то есть просрочки были редкими и не превышали 30 дней. Если заемщик систематически нарушает свои кредитные обязательства, значит, здесь кредит будет недоступен. Зато есть ряд банков, таких как Тинькофф банк, Хоум Кредит банк, Восточный банк и другие, выдают кредиты даже с испорченной кредитной историей при условии отсутствия просроченной задолженности перед другими банками на момент оформления займа.

Обратите внимание, что некоторые банки несвоевременно передают данные в бюро кредитных историй или по ошибке передают ложные данные. Поэтому, если вам отказали в банковском кредитовании без объяснения причин, то есть смысл проверить свою кредитную историю. Сделать это можно через любой коммерческий банк, за услугу придется заплатить 300—500 рублей или один раз в год бесплатно в любом Бюро кредитных историй.

Кредитный скоринг

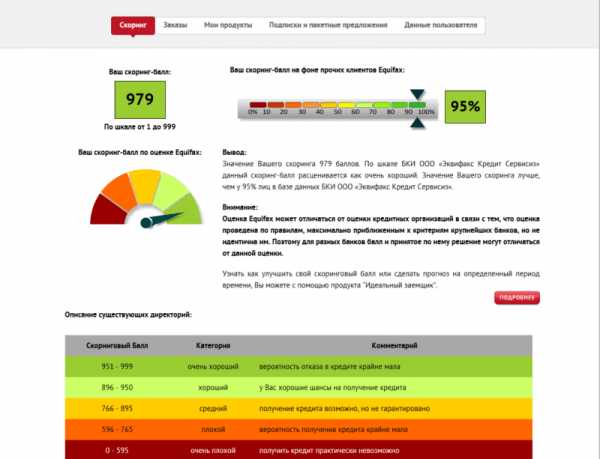

Если раньше кредитный скоринг был доступен только банку, сегодня субъекты банковского кредитования также могут пользоваться данной системой удаленно через интернет. В интернете есть несколько сервисов, которые позволяют на основании некоторых анкетных данных заемщика произвести оценку его данных к таким сервисам, например, относится http://www.bki24.info/.

Итак, ответим на вопрос, как проверить дадут ли мне кредит с помощью подобных сервисов, в первую очередь, вам нужно выбрать онлайн ресурс, который позволяет получить скоринговую оценку. Кстати, стоит отметить, что практически все они платные, однако, можно найти и бесплатные ресурсы, но они не дают конкретный скоринговой оценки, а лишь прогнозируют шансы на выдачу займа. Найти такие сервисы можно через поисковики Яндекс или Google по запросу «скоринговая оценка бесплатно».

Далее, вам будет предложено ответить на несколько вопросов. Кстати, нельзя не сказать о том, что кроме ваших параметров программа интересуется целью кредитования, если у вас есть конкретная цель, для которой вы пытаетесь оформить кредит, шансов на положительное решение будет больше. К хорошим, с точки зрения банковского кредитования, целям можно отнести ремонт квартир, покупка бытовой техники, лечение и другое. Если же вы не можете определить конкретную цель для оформления кредита, то здесь, вероятнее всего, вы получите отказ.

Пример скоринговой оценки данных заемщика

После нужно будет ответить на все вопросы скоринговой системы, и она предложит вашему вниманию оценку вашей кредитоспособности и шансы на получение банковского займа. Только всегда стоит учитывать, что скоринговая оценка не гарантирует вам получение положительного решения в банке, ведь решение кредитного специалиста принимаются на основании нескольких оценок:

- скоринговая оценка;

- выписка из кредитной истории;

- проверка подлинности документов;

- оценка кредитного специалиста.

Обратите внимание, на принятие решения банком влияет внутреннее статистика кредитной организации, например, если схожие заемщики с вами по параметрам в большинстве своем являются неплательщиками кредитов, то вы также получаете отказ от кредитования. Если же, наоборот, все добропорядочные банковские заемщики схожи с вами по параметрам, то вы, вероятнее всего, получите положительное решение.

Так, если подвести итог, то узнать самостоятельно одобрит кредит или нет можно несколькими способами. В первую очередь адекватно оцените свою платежеспособность перед банком, рассчитайте свои финансовые возможности с перспективой на будущее, ведь всегда нужно учитывать, что кредит платить вам. Никакая система не может на 100% точно оценить вашу платежеспособность на будущее. Далее, проверьте свою кредитную историю и пройдите скоринговую оценку платежеспособности онлайн. На основании полученных вами данных вы сможете уже точно определить, какие шансы у вас на получение кредита в том или ином банке.

znatokdeneg.ru

Как проверить кредитную историю - что делать и куда обращаться?

Многие люди рано или поздно сталкиваются с необходимостью взять кредит, но случается так, что банк отказывает в займе. Большинство клиентов финансовых организаций, неоднократно бравших кредиты, может самостоятельно проверить кредитную историю (КИ). Особенно это актуально для тех, кто хочет взять очередной кредит или выяснить причину отказа банка. Это легко сделать самому, если знать, куда обращаться и как действовать.

Какие способы получения КИ существуют?

Кредитной историей называют документ, содержащий полную информацию по всем кредитам, которые когда-либо были оформлены на конкретного человека. Каждый банк предоставляет в бюро кредитных историй (БКИ) полную информацию о сроках кредитования, периодичности выплат, имеющихся просрочках клиента. Причем информация собирается не только по обычным потребительским займам, но и по кредитным картам, ипотеке, автокредитованию.

Этот важный документ обязательно учитывается при выдаче очередного кредита, особенно если речь идет о крупной сумме денег.

Важно знать, что проверка кредитной истории включает сведения не только по текущим, действующим кредитам, но и по закрытым договорам. Вся финансовая отчетность хранится в БКИ не менее 15 лет, а по истечении этого срока уничтожается.

Чтобы самому узнать кредитную историю, необходимо знать так называемый код субъекта КИ, но можно обойтись и без него. Для этого придется обратиться в любой банк с паспортом и написать соответствующее заявление по стандартной форме. По данному заявлению банк предоставит перечень кредитных бюро, располагающих необходимой клиенту информацией.

Можно сделать проще и зайти на официальный сайт Центробанка РФ (cbr.ru), зарегистрироваться и в режиме онлайн заполнить специальную форму с указанием фамилии и инициалов, паспортных данных, своего электронного ящика и кода субъекта. По этому запросу можно получить название организации, хранящей отчетные документы заемщика.

Чаще всего офисы бюро находятся лишь в крупных городах, поэтому личный визит клиента в них не всегда удобен, а порой — и вовсе невозможен. В таком случае можно отправить заявку через официальный сайт компании, а ответ получить на указанный электронный ящик. Подлинность и юридическую силу документу придает электронная подпись директора бюро.

Если есть возможность, то можно посетить БКИ лично, где потребуется написать заявление и предъявить паспорт. Более длительный способ – это запросить отчет обычной почтой или через телеграмму — в этом случае придется потратить не только время, но и деньги на оказание почтовых и информационных услуг.

Как узнать, где хранится моя кредитная история?

Чтобы точно узнать, в какой организации хранится выписка из кредитных документов, необходимо знать свой личный код субъекта — код, который банк присваивает каждому клиенту при выдаче первого кредита и указывает его в кредитном договоре. Представляет собой код определенный набор цифр и букв (русских и латинских), а вводить его надо в специальную графу на сайте Центробанка в каталоге кредитных историй.

Если человек никогда не брал кредит, то подобного кода у него просто нет. В этом случае посмотреть свою историю можно, обратившись в любое ближайшее БКИ, чтобы узнать, где можно получить документ об отсутствии кредитных обязательств.

Важно знать, что такая услуга является платной, а ее стоимость зависит от расположения организации и формы собственности.

Как узнать код субъекта?

Как уже упоминалось выше, код субъекта присваивается каждому клиенту при заключении договора кредитования. Как правило, эту буквенно-цифровую комбинацию создает сам кредитополучатель и указывается она в каждом договоре.

Однако случается так, что документ утерян, а код человек не помнит — в таком случае необходимо обратиться в банк, выдавший кредит и запросить разрешение на смену кода. Услуга эта не бесплатная, и за подобное разрешение придется заплатить определенную сумму.

Как можно получить отчет бесплатно?

Каждый человек должен знать, что один раз в год имеет право заказать свою историю займов абсолютно бесплатно. Для этого можно лично обратиться в БКИ с паспортом, где специалисты отдела подготовят подробный отчет по всем кредитным операциям. Еще один вариант – отправить запрос по почте, заверенный у нотариуса, но если сам запрос будет бесплатным, то за услуги нотариуса придется заплатить.

Кроме того, данную услугу можно купить за деньги (300 рублей) через e-mail в Центробанке или обратиться в любой коммерческий банк, но здесь цены варьируются от 500 до 3000 рублей. Еще один вариант – обращение к посредникам, которые сделают все запросы и проведут всю работу за 400-500 рублей.

Как правильно читать отчет?

Каждый кредитный отчет содержит персональную паспортную информацию о клиенте. В любой такой отчет входит информация по каждому отдельному кредиту, а также по всем отказам и историям запросов.

Таким образом, получить кредитную историю важно не только из любопытства, ведь в ней вполне могут быть допущены ошибки, влияющие на отказ банка в кредитовании. Поэтому раз в год стоит запросить КИ бесплатно, чтобы обезопасить себя от возможных неприятностей.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

Также вы можете задать вопрос онлайн-консультанту:

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

dolg-faq.ru