Изменение ключевой ставки цб: Что будет с курсом рубля и ставками по кредитам

Банк России на заседании совета директоров в пятницу, 24 июля, вновь понизит ключевую ставку, считают опрошенные «Российской газетой» аналитики. Таким образом, она снова опустится до исторического минимума. Вслед за ключевой ставкой продолжат снижаться ставки по вкладам и кредитам. При этом больше трети граждан не готовы забирать деньги из банков даже при самых минимальных ставках, следует из опросов вкладчиков.

В июне Банк России опустил ключевую ставку до самого низкого за всю постсоветскую историю уровня — текущих 4,5% годовых. Нестандартным был и шаг снижения — вместо обычных 0,25 или 0,5 процентного пункта ставка упала сразу на один процентный пункт. Правда, это не новый стандарт по снижению ставки, подчеркивала глава Банка России Эльвира Набиуллина. ЦБ в прошлый раз так сильно опустил ставку из-за низких темпов инфляции в связи с подавленным спросом и необходимости стимулировать затормозившую из-за пандемии и связанных с ней ограничений экономику.

Примерно такая же ситуация наблюдается и сейчас. О том, что в июле снижение ставки продолжится, фактически просигнализировал сам Центробанк. На прошлой неделе Набиуллина, выступая в Совете Федерации, заявила, что ЦБ видит пространство для дальнейшего снижения ставки из-за низкой инфляции. Позднее зампред Банка России Алексей Заботкин сообщил в интервью Reuters, что цикл смягчения денежно-кредитной политики еще не закончен, но существенная возможность для этого уже была использована. Вероятно, эти слова можно трактовать как подтверждение того, что глубоким новое снижение ключевой ставки точно не будет.

Средние максимальные ставки по банковским вкладам скоро могут упасть и до 4%

Банк России в пятницу будет выбирать шаг снижения ключевой ставки между 0,25 и 0,5 процентного пункта, то есть до 4-4,25%, считает главный экономист Совкомбанка Кирилл Соколов. Так, инфляция все еще остается низкой. К 13 июля недельная инфляция вернулась к 0,1% после скачка на 0,3% в начале июля из-за повышения тарифов ЖКХ. Годовая инфляция выросла до 3,4%, но остается существенно ниже цели Банка России в 4%.

В пользу активного смягчения монетарной политики выступает и сильный спад российской экономики, говорит Соколов. По оценке департамента исследований и прогнозирования ЦБ, падение ВВП во втором квартале составит 9,5-10%. В целом по году Банк России пока прогнозирует снижение ВВП на 4-6%. «Преодоление негативных последствий коронавируса является сейчас центральной задачей правительства и Банка России. Снижение ключевой ставки позволит сделать деньги в экономике дешевле, что приведет к стимулированию инвестиционного и потребительского спроса», — подчеркивает аналитик.

Следующее заседание ЦБ, где будет рассматриваться уровень ставки, состоится только 18 сентября. Поэтому Банк России предпочтет снизить ставку в июле сразу на 0,5 процентного пункта, а не разбить на два снижения по 0,25 процентного пункта в июле и в сентябре, полагает Соколов.

Снижение ключевой ставки всегда приводит к уменьшению стоимости основных банковских продуктов — вкладов и кредитов. Так, ставки по потребительским кредитам могут опуститься еще на 0,3-0,6 процентного пункта в течение второго полугодия, ставки по ипотеке как за счет снижения ключевой ставки ЦБ, так и за счет предоставления ипотечных кредитов по льготным ставкам могут завершить этот год в диапазоне 6,2-7%, прогнозирует экономист «БКС Премьер» Антон Покатович.

Средние ставки по вкладам, по его мнению, тоже продолжат снижение — в ближайшие два месяца они могут опуститься к уровням 4,2-4,5% (сейчас — 4,63%, и это тоже исторический минимум. — «РГ»). Далее по году ставки по вкладам могут снизиться и до 4%, если цикл снижения ключевой ставки продолжится осенью, говорит Покатович.

Очередное снижение ключевой ставки может подстегнуть потребительский и инвестиционный спрос

При этом 36% россиян не станут забирать свои вклады из банков, если снижение ставок по ним продолжится, следует из опроса Росгосстрахбанка и НАФИ. Еще 30% опрошенных готовы забрать вклады, а 2% — только часть денег. 12% респондентов ответили, что начнут искать более выгодные по сравнению с депозитами варианты сбережений и накоплений. Среди таковых респонденты называли покупку валюты, а также инвестиции в золото, облигации и недвижимость.

Банк России, как и ожидали большинство аналитиков, опустил ключевую ставку сразу на один процентный пункт — с 5,5 до 4,5% годовых. ЦБ не исключил, что может понизить ставку на следующих заседаниях, исходя из состояния экономики и динамики инфляции.

Так, дезинфляционные факторы действуют сильнее, чем ожидалось ранее, в связи с большей длительностью ограничительных мер в России и в мире, констатировал Банк России в релизе по ставке.

«Влияние краткосрочных проинфляционных факторов в основном исчерпано. Риски для финансовой стабильности, связанные с ситуацией на глобальных финансовых рынках, уменьшились. Инфляционные ожидания населения и бизнеса снизились», — отметили в ЦБ. В таких условиях существует риск значимого отклонения инфляции вниз от цели 4% в 2021 году, принятое же решение по ключевой ставке направлено на ограничение этого риска и удержание инфляции вблизи 4%, указал регулятор. К середине июня, по предварительным данным, годовая инфляция составляла 3,1%.

Таким образом, за год Банк России снизил ключевую ставку на 3,25 процентного пункта. Единственную паузу в снижении ставки ЦБ сделал на мартовском заседании совета директоров, когда мировые рынки переживали шок из-за быстрого распространения пандемии коронавируса и глубокого падения цен на нефть, вызванного развалом сделки ОПЕК+.

Сегодняшнее заседание совета директоров по ставке было лишено интриги насчет того, будет снижение или нет. Вопрос был только в величине этого снижения. Глава Банка России Эльвира Набиуллина за последние полтора месяца не раз фактически напрямую заявляла о том, что ставка будет снижена «решительным шагом» (стандартное движение ставки за одно заседание ЦБ обычно составляет 0,25 процентного пункта).

Ключевой ставка в 4,5% — это новый минимум с момента введения в 2013 году в законодательство самого понятия «ключевая ставка», призванного заменить ставку рефинансирования на фоне перехода ЦБ к контролю за инфляцией и ценовой стабильности («инфляционное таргетирование»). До этого минимум ключевой ставки составлял 5,5% годовых, с этого уровня она и начинала свою историю.

Снижение ключевой ставки приведет к уменьшению стоимости основных банковских продуктов — вкладов, потребкредитов, ипотеки. Оно также помогает экономике в целом, поскольку сделает более доступными кредиты для компаний и граждан. Граждане и бизнес получают возможность рефинансировать кредиты под более низкую процентную ставку, снизить свою долговую нагрузку и высвободить ресурсы под потребление и инвестиции.

Следующее заседание совета директоров Банка России, на котором будет обсуждаться уровень ключевой ставки, пройдет 24 июля.

Банк России видит пространство для снижения ключевой ставки на июньском заседании совета директоров. Об этом заявила глава ЦБ РФ Эльвира Набиуллина на регулярной онлайн-конференции.

«В целом данные и об экономике, и об инфляции подтверждают наше мнение о наличии значительного пространства для снижения ключевой ставки», — указала Набиуллина. Замедление роста цен происходит быстрее, чем ранее ожидал регулятор, благодаря укреплению рубля на фоне стремительного роста цен на нефть, уточнила она. Сильное дезинфляционное влияние оказывает подавленный спрос. В мае уровень годовой инфляции составлял 3,1% при цели Банка России по инфляции «вблизи 4%».

Среди прочих на июньском заседании совета директоров будет рассматриваться вариант снижения ключевой ставки сразу на один процентный пункт, уточнила Набиуллина. Окончательное решение будет принято из текущих и будущих данных статистики по инфляции и ВВП. При этом, по словам Набиуллиной, резкие изменения процентной ставки обоснованы только тогда, когда происходит какое-то резкое изменение прогноза в силу тех или иных событий. «Мы сейчас развиваемся в соответствии с базовым прогнозом», — подчеркнула глава ЦБ.

Пока наиболее вероятным выглядит сценарий со снижением ставки до 4,75%, считает главный экономист Совкомбанка Кирилл Соколов. «В любом случае ожидаем, что Банк России сохранит сигнал о возможности дальнейшего смягчения монетарной политики. В отсутствие внешних шоков к концу года ключевая ставка может снизиться до 4%», — допускает аналитик.

Банк России на предыдущем заседании совета директоров в конце апреля снизил ключевую ставку на 0,5 процентного пункта, до нынешних 5,5% годовых. Это ее минимальный уровень за все время существования показателя, поэтому любое следующее снижение приведет ставку к историческому минимуму. Ближайшее заседание совета директоров ЦБ, где будет обсуждаться уровень ключевой ставки, пройдет 19 июня.

Российский Центробанк понизил процентную ставку сразу на 50 б.п., до 5,5%. РБК Quote спросил экспертов, как этот шаг повлияет на рубль и российские рынки

Фото: Олег Яковлев / РБК

Совет директоров Банка России понизил ключевую ставку на 0,5 п.п. — до 5,5% годовых, говорится в сообщении регулятора. Такого решения от ЦБ ждали 25 из 30 экспертов, ранее опрошенных Reuters. Остальные предполагали, что снижение составит 0,25 п.п.

О том, что на заседании будет рассматриваться возможность смягчения денежно-кредитной политики, еще неделю назад отмечала глава ЦБ Эльвира Набиуллина. По ее словам, в пользу снижения ставки говорила низкая инфляция — 2,9% против целевого уровня 4%.

«Ситуация кардинально изменилась с момента заседания в марте. Для борьбы с пандемией коронавируса существенные ограничительные меры введены и в мире, и в России, что негативно отражается на экономической активности. Это создает значительное и продолжительное дезинфляционное влияние на динамику цен со стороны совокупного спроса, что компенсирует эффекты временных проинфляционных факторов, в том числе связанных с падением цены на нефть», — говорится в документе.

В последний раз

ключевая ставка

была на уровне 5,5% в 2013 году. А в прошлый раз регулятор изменил ключевую процентную ставку 13 декабря 2019 года. Тогда совет директоров принял решение понизить ее на 0,25 п.п. — с 6,25% до 6%.

«Поскольку инфляция в марте составила всего 2,5%, полагаю, что ЦБ может позволить себе снижение ключевой ставки с целью помочь экономике, с целью стимулировать деловую активность через кредитование, — прокомментировал решение регулятора аналитик «Алор Брокера» Алексей Антонов. — Цели по инфляции и так выполняются, а вот если экономика под влиянием карантинных мер впадет в длительную

рецессию

, уровень цен не будет иметь большого значения, тем более что до таргета по инфляции в 4% еще довольно далеко».

По оценке регулятора, ущерб от нерабочего апреля может обернуться потерями 1–2% ВВП. Так что более мягкие финансовые условия станут еще одной стимулирующей мерой вдобавок к антикризисному пакету, принятому ранее правительством РФ, считает аналитик группы компаний «Финам» Сергей Дроздов.

При развитии ситуации в соответствии с базовым прогнозом ЦБ допускает возможность снижения ставки на ближайших заседаниях. Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 19 июня 2020 года.

ЦБ может понизить ставку через неделю. Что это значит для инвестора

Как решение Банка России повлияет на рубль

Аналитик группы компаний «Финам» Сергей Дроздов полагает, что поскольку рубль уже укрепился в ожидании снижения ставки, то по факту он может потерять часть завоеванных позиций. Но большинство экспертов, опрошенных РБК Quote, уверены, что снижение ставки, скорее, позитивно отразится на российской валюте.

«Смягчение политики регулятора обычно приводит к ослаблению национальной валюты. Однако изменение ставки на 25–50 базисных пункта не лишит рубль его высокой положительной доходности по сравнению с отрицательными доходностями в евро и долларе», — считает ведущий аналитик компании «Открытие Брокер» Андрей Кочетков.

По мере выхода экономики Европы и США из «коронавирусного» кризиса будет усиливаться поток инвестиций в рублевые инструменты в рамках Сarry trade. Это окажет поддержку рублю. К тому же с мая текущего года ожидается постепенное восстановление рынка нефти. В течение нескольких месяцев котировки Brent могут вырасти до $40–50 за баррель. Так что вероятность укрепления рубля будет расти, а его ослабления — снижаться, уверен эксперт.

Стратегия

Carry trade

в данном случае — это использование российской валюты для получения прибыли на валютном рынке за счет разницы в процентных ставках.

По мнению эксперта инвестиционной компании «Фридом Финанс» Георгия Ващенко, есть риск того, что спекулянты смогут попытаться устроить атаку на рубль, за счет чего курс российской валюты будет снижаться. «Но риск этот, на мой взгляд, в большей степени гипотетический», — говорит он.

Рубль держится достаточно уверенно — ниже нижней границы ожидаемого диапазона — благодаря тому, что нефть с поставкой в летние месяцы торгуется в диапазоне $20–30 за баррель. К тому же значительному ослаблению рубля препятствуют положительный торговый баланс и продажи валюты Центробанком, объяснил свое мнение Ващенко.

«Курс рубля сейчас в большей степени реагирует на новости о пандемии и на цены на нефть. Тем не менее снижение ключевой ставки может способствовать ограниченному укреплению рубля против доллара и евро, — полагает ведущий аналитик УК «Альфа-Капитал» Дарья Желаннова. — Во-первых, это покажет, что у ЦБ в приоритете поддержка экономики, и во-вторых, создаст ожидания дальнейшего снижения ставки, что позитивно скажется на отношении к рублевым активам».

Курс рубля укрепился после снижения ставки ЦБ

Как снижение ставки повлияет на фондовый рынок

Смягчение денежно-кредитной политики, скорее всего, приведет к росту оптимизма на фондовом рынке, а также увеличит спрос на акции российских компаний, полагает Дарья Желаннова. «Снижение ключевой ставки ведет к падению депозитных ставок, что будет толкать инвесторов к переходу из вкладов в банках в финансовые активы. Спрос со стороны внутренних инвесторов, в свою очередь, поддержит котировки

ценных бумаг

, а также снизит их

волатильность

», — спрогнозировала аналитик.

«Для рынка акций это, безусловно, позитивный момент, поскольку будет наблюдаться приток дешевой

ликвидности

, в том числе и от нерезидентов. Их привлечет изрядно подешевевший рынок акций РФ, — считает начальник отдела инвестиционного консультирования инвестиционно-финансовой компании «Солид» Дмитрий Балакин. — Хотя в последние два дня наблюдается скачок роста в индексах РТС и Мосбиржи, возможности купить дешевые акции на перспективу еще не упущены и их необходимо использовать».

В отличие от коллег Сергей Дроздов из «Финама» полагает, что на фондовом рынке игроки приступят к фиксации быстрой прибыли. И далее динамику отечественных активов будет определять текущая конъюнктура на глобальных финансовых и сырьевых рынках.

Что произойдет на рынке облигаций

Рынок облигаций уже заложил снижение ставки на 0,5%, тем самым сместив кривую доходностей ОФЗ вниз. Так что для частного инвестора возможность купить облигации с доходностью выше текущих значений, к сожалению, упущена, считает Дмитрий Балакин.

«Индекс ОФЗ вчера вновь переписал локальные максимумы, так что мартовское падение здесь практически полностью отыграно, — согласен с коллегой эксперт «БКС Экспресса» Василий Карпунин. — Но вот рынок корпоративных облигаций традиционно идет с отставанием от ОФЗ в плане реакции на происходящие события. Так что в среднесрочных и длинных облигациях надежных

эмитентов

пространство для роста сохраняется».

Банковские ставки/кредитование

«Бизнес и население страдают от кредитного бремени, необходимо удешевлять стоимость заимствований, чтобы экономика могла быстрее выйти из кризиса», — прокомментировал сложившуюся ситуацию Георгий Ващенко.

Ключевая процентная ставка — это минимальная процентная ставка, по которой Центральный банк России предоставляет кредиты коммерческим банкам.

«Снижение (ставки) в текущих условиях оправданно: экономика — особенно малый и средний бизнес и сектор услуг — задыхаются от ограничительных мер. Единственная надежда, что они смогут как-то дотянуть до окончания карантина — это заемные средства», — считает аналитик «Алор Брокера» Алексей Антонов.

Он полагает, что на заемные деньги смогут возникнуть стартапы, новые мини-бизнесы, как бы фантастически это ни звучало. Они могут, используя новые форматы взаимодействия с клиентами и сотрудниками, быть рентабельными и генерировать прибыль, удовлетворять потребительский спрос и платить налоги.

Как правило, понижение ставки с небольшой задержкой транслируется в общие условия кредитования банков. Соответственно, мы можем ожидать дальнейшее смягчение условий займа денег для бизнеса и потребителей. Это также актуально в свете решения государства снизить ипотечные ставки до 6% с компенсацией банкам выбывающих доходов, спрогнозировал Андрей Кочетков.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидный — обращаемый в деньги.

Документ, удостоверяющий имущественное право, который может покупаться и продаваться. Наиболее распространенные ценные бумаги акции, облигации и депозитарные расписки. Акция — удостоверяет долю участия в имуществе компании, включая долю в нераспределенной прибыли. Акции бывают обыкновенными и привилегированными. Обыкновенная акция наделяет владельца правом голоса на собрании акционеров компании, причем количество голосов пропорционально количеству акций. Привилегированная акция наделяет преимущественным правом на распределение прибыли, но не наделяет правом голоса на собрании акционеров. Облигация удостоверяет право на часть долга эмитента, который возник путем размещения этих облигаций. Часто акции и облигации торгуются на специальных торговых площадках — биржах (обращаются на биржах) и являются предметом инвестиций портфельных инвесторов.

От латинского Recessus – отступление. Совокупность негативных явлений в экономике. Главный показатель рецессии – снижение валового продукта страны

изменчивость цены со значительным отклонением от основной тенденции. Если колебания цен от минимумов к максимумам в течение периода времени значительно больше итогового изменения цен за то же время, то можно сказать, что волатильность высокая. Но если, например, после цены только росли и выросли на 5%, а колебания цен не превышали, например, 0,5%, то это волатильностью не считается.

Процентная ставка, по которой центральный банк страны предоставляет кредиты коммерческим банкам. Эта ставка определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона размещаемых и дисконт торгуемых облигаций. Изменяя ставку центральный банк может воздействовать на инфляцию и валютные курсы. Например, повышая ставку, центральный банк делает кредиты и депозиты дороже, тем самым сдерживая инфляцию и укрепляя валютный курс.

Лицо, выпускающее ценные бумаги (акции, облигации и др.). Эмитентами могут быть компании, госорганы и даже люди — например британский музыкант Дэвид Боуи выпускал собственные облигации

торговая стратегия, основанная на разнице процентных ставок в разных валютах

Низкая ставка повысит интерес к вложениям в акции, поможет в восстановлении экономики, но не повлияет на курс рубля. Эксперты предполагают, что ЦБ может понизить ставку еще на 0,5%

Фото: Петр Ковалев / ТАСС

Совет директоров Банка России понизил ключевую ставку на 1% — до 4,5% годовых, говорится в сообщении регулятора. Такого решения от ЦБ ждали более половины экспертов, ранее опрошенных Reuters. Еще десять человек предполагали, что ставку снизят до 5%.

О том, что российский Центробанк готов понизить ставку сразу на 1%, ранее не раз сообщала глава Банка России Эльвира Набиуллина, указывая на слишком низкую инфляцию. Сейчас рост цен в России составляет всего 3%, что значительно меньше целевого уровня ЦБ в 4%.

В последний раз к настолько резкому снижению регулятор прибегал в 2015 году. Но тогда такое решение было принято в других условиях — после резкого повышения ставки до 17% в декабре 2014 года на фоне скачка курса доллара. Сейчас же ставку понизили до исторического минимального уровня.

Почему ЦБ понизил ставку

Свое решение по ставке ЦБ объяснил тем, что замедление инфляции оказалась более быстрым, чем ожидал регулятор, что вызвано более продолжительным жестким карантином, чем предполагалось в апреле, обратил внимание аналитик ИК «Фридом Финанс» Валерий Емельянов.

«Дезинфляционные факторы действуют сильнее, чем ожидалось, в связи с большей длительностью ограничительных мер в России и в мире. Влияние краткосрочных проинфляционных факторов в основном исчерпано. Риски для финансовой стабильности, связанные с ситуацией на глобальных финансовых рынках, уменьшились. Инфляционные ожидания населения и бизнеса снизились», — говорится в пресс-релизе российского Центробанка.

«В этих условиях существует риск значимого отклонения инфляции вниз от цели 4% в 2021 году. Принятое решение по ключевой ставке направлено на ограничение этого риска и удержание инфляции вблизи 4%», — пояснил ЦБ.

Кроме того, регулятор считает, что долговой и денежный рынки практически полностью восстановились. Это произошло благодаря увеличению спроса глобальных игроков на рублевые активы, росту инвестиционной активности в мире и восстановлению цен на нефть. И наконец, деловая активность в России по-прежнему подавлена, а безработица находится на высоком уровне. Это требует мер стимулирования.

«Все три фактора мы считаем действительно значимыми. Снижение ставки более чем обосновано», — заключил Емельянов.

Снижение ставки на 1% у ЦБ «на столе». Что это значит для инвестора

Как повлияет изменение ставки на рынки и экономику

По мнению экспертов, понижение ставки привлечет еще больше инвесторов на российский рынок акций. В текущем году обе фондовые площадки в России уже показали рекордный рост торговой активности. В мае торговый оборот Санкт-Петербургской биржи взлетел на 18,5% по сравнению с апрелем, до $11,2 млрд. На Мосбирже активность выросла на 9,8%, до ₽3,2 трлн.

«С точки зрения российского инвестора снижение ставки будет означать дальнейшее снижение доходности депозитов, а также ОФЗ и корпоративных

эмитентов

. В этой связи стоит ожидать продолжение тренда на «выталкивание» денег инвесторов в другие сегменты финансового рынка, в том числе в акции российских и зарубежных компаний, особенно с дивидендной доходностью выше 4–5% годовых», — считает глава инвестиционного департамента UFG Wealth Management Алексей Потапов.

По мнению эксперта, это также привлечет иностранных инвесторов. При ставке в 4,5% реальная процентная ставка останется на положительной территории и будет варьироваться от 1,5% (если ориентироваться на текущий уровень инфляции) до 0,5% (если ориентироваться на целевой показатель инфляции Банка России).

«На фоне альтернатив в других странах это по-прежнему интересно для вложений с точки зрения международных инвесторов. Поэтому я не ожидаю какого-то негатива в этом смысле ни для рынка ОФЗ, ни для курса национальной валюты», — сказал Потапов.

Все это позитивно повлияет на динамику акций, считает начальник управления торговых операций на российском фондовом рынке ИК «Фридом Финанс» Георгий Ващенко. Правда, рост, по его мнению, предполагается ограниченным, так как в среднесрочной перспективе российский рынок больше будет зависеть от внешнего фона — нефти и мировых площадок.

Эксперты предсказали рост акций Мосбиржи после запуска иностранных бумаг

Выиграет экономика. Руководитель аналитического департамента AMarkets Артем Деев объясняет это так: «Снижение ставки в целом стимулирует потребительский спрос, так как снижаются ставки в банках на кредитные продукты (ипотека, автомобильные займы, потребительские кредиты). Таким образом, деньги населения не лежат под подушкой, а попадают в экономику. Чувствуя спрос у населения, предприятия наращивают выпуск продукции, а это в конечном счете сказывается на росте экономики».

Рубль не отреагирует. Котировки российской валюты не изменились после того, как стало известно решение по ставке. 19 июня по состоянию на 15:33 мск курс рубля рос на 0,82% — до ₽69,29.

«Такое снижение ставки не окажет существенного влияния на российскую валюту, — прогнозировали ранее аналитики банка Nordea. — Гораздо важнее — сигнал о дальнейшей денежно-кредитной политике. Вероятнее всего, он будет умеренно мягким, что также не должно оказать значимого влияния на рубль. Если же сигнал будет нейтральным, то мы видим возможность для

коррекции

рубля в сторону более слабых отметок — в район ₽70–70,5 за доллар».

Эксперты связали ослабление рубля с негативными данными по коронавирусу

Следующее заседание ЦБ по ставке пройдет 24 июля. Эксперты ожидают, что Центробанк понизит ставку еще на 0,5% и на этом завершит цикл снижения.

«Чтобы инфляция вернулась к долгосрочному ориентиру, равному 4%, ЦБ может снизить ставку еще на 0,5%, до 4% к концу года. Даже если это приведет к умеренному усилению оттока капитала и окажет давление на рубль. На этом цикл смягчения денежно-кредитной политики будет большей частью завершен», — уверены в «Уралсибе».

«Замедление годовых темпов инфляции в середине 2021 года до уровня ниже 3% потенциально создает возможность для еще одного снижения. Но мы полагаем, что ЦБ постарается этого избежать», — заключили аналитики банка.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Лицо, выпускающее ценные бумаги (акции, облигации и др.). Эмитентами могут быть компании, госорганы и даже люди — например британский музыкант Дэвид Боуи выпускал собственные облигации

От латинского Сorrection — Выправление. Изменение котировок ценных бумаг в направлении, противоположном основной тенденции движения цен. Примером коррекции может быть рост котировок после постоянного недельного снижения цен на акцию. Зачастую коррекция вызывается массовым исполнением стоп-приказов, после чего, как правило, возобновляется движение котировок по направлению основной тенденции.

Изменяющаяся роль центрального банка

Речь Ива Мерша, члена Исполнительного совета ЕЦБ, на конференции Lamfalussy Lectures Conference of Lamfalussy Award в Центральном банке Венгрии, Будапешт, 4 февраля 2019 года

Джон фон Нейман, венгерский Прирожденный математик однажды сказал: «Нет смысла быть точным, когда ты даже не знаешь, о чем говоришь». В течение 30 лет я видел Александра Ламфалусси во многих разных ролях, и я всегда восхищался его способностью быть предельно точным, потому что он был профессионально осведомлен.

Поэтому для меня большая честь быть удостоенным награды в память о человеке, внесшем столь важный вклад в европейскую интеграцию.

В течение многих лет, представляя мою страну происхождения в избирательном округе Бельгии в МВФ, я был свидетелем интеллектуальных преимуществ венгерских представителей, особенно из центрального банка. Поэтому я особенно польщен тем, что был удостоен этой награды Банком Мадьяра Немзети и его президентом г-ном Матольчи.

Я также хочу выразить свою благодарность губернатору Эвальду Новотны из Oesterreichische Nationalbank, который также твердо верит в необходимость объединения людей нашего континента без наций, пытающихся доминировать друг над другом.

Действительно, я чувствую себя очень скромным и скромным в этой среде. Мне повезло, что я смог развить свои взгляды и мнения, сопровождая мои высшие политические авторитеты на их собраниях более 20 лет. Более того, моя семья обеспечила мне две прочные основы: сопротивление нелиберализму во время Второй мировой войны и уважение правопорядка.

Я отклонялся от того, что Бенуа Мандельброт назвал «двумя полюсами человеческого опыта», один из которых обусловлен моим правовым прошлым и детерминированной системой порядка и планирования, а другой вдохновлен моим пожизненным опытом работы с финансами и стохастическим или случайным системы нерегулярности и непредсказуемости.

Попытка совмещения двух полюсов с политическими взглядами подводит меня к сегодняшней теме: меняющаяся роль центральных банков.

Мандельброт сказал о великом финансовом кризисе: «Финансовая экономика, как дисциплина, — это то место, где химия была в шестнадцатом веке: грязный сборник проверенных ноу-хау, туманной народной мудрости, неисследованных предположений и грандиозных спекуляций».

По его словам, «финансовые рынки — это машины, в которых решается большая часть человеческого благосостояния, но наши знания о том, как функционирует финансовая система, настолько ограничены, что мы обращаемся не к науке, а к шаманам … нескольким пожилым людям, центральным банкирам ,Мы не понимаем, что они делают и как, но мы слепо верим, что они могут каким-то образом побудить экономический дух принести нам финансовое солнце и дождь и спасти нас от финансовых заморозков и эпидемий ». [1]

Являются ли эти горькие слова недостаточно признанного гения борьбой с гистерезисным эффектом «гипотезы эффективного рынка»? Или это выражение разочарования в связи с тем, что финансы все еще в значительной степени функционируют под евклидовым восприятием мира, когда дело доходит до измерения риска, потому что новым теориям требуется время, чтобы стать оперативно зрелыми и стабильными? [2]

Независимо от мотивации, это указывает на трудности управления изменениями.Те же соображения применимы ко всем организациям — хотя они разрабатываются на основе всех имеющихся на тот момент знаний, их проекты стареют по мере развития окружающего мира, а новый опыт обнажает слабые места. Некоторые из этих слабостей могут быть смягчены; другие могут быть основополагающими и требуют немедленного исправления.

Но при отсутствии единого мнения о том, что является существенным, что такое шум, что циклично, а что структурно? Это как раз те вопросы, которые возникают в связи с изменением роли центральных банков.

Дизайн современного центрального банка восходит к консенсусу, возникшему вокруг дезинфляционного пути 1980-х годов, — что центральные банки должны быть независимыми и иметь узкий мандат для борьбы с инфляцией. В Европе был достигнут второй уровень консенсуса относительно того, как распределять то, что делается на национальном уровне, и то, что делается на региональном уровне.

Однако решение об общем суверенитете было обусловлено более политическими соображениями. В то время как денежная составляющая должна была поддерживаться институциональной структурой, экономическая и фискальная составляющая оставлялась для координации и набора общих правил.Это было благодатной почвой для критиков. И Милтон Фридман, и Алан Гринспен дали евро не более десяти лет. Но евро существует уже 20 лет и является мощным инструментом для поддержания европейского проекта на плаву.

Тем не менее, течение времени неизбежно. Глобализация оставила свой след, и политические факторы в Европе изменились. Расширение Европы, неудачи экономической координации, дисбаланс в структуре политики и превращение Европейской комиссии из технократического органа в более политический, среди прочих факторов, сформировали, как используются конституционные принципы, лежащие в основе центральных банков Европы.

Но самым большим испытанием стал великий финансовый кризис, который и сегодня потрясает основы наших обществ.

Что изменилось для центральных банков? Как они приспособились? Какие изменения еще нужны? А каким изменениям нужно сопротивляться?

За первую половину существования ЕЦБ произошли лишь некоторые изменения. Одним из важных моментов была перспективная корректировка в отношении того, как работает процесс принятия решений. Был предложен принцип ротации при голосовании, который ограничит число голосующих членов до 21.

Эта поправка к Уставу ЕЦБ, предложенная Советом управляющих, была принята без изменений Европейским советом, Комиссией и Парламентом.

Совет управляющих снова использовал гибкую процедуру корректировки Статута в прошлом году после предложения Генерального суда о толковании роли ЕЦБ в отношении клиринга и платежных систем. На этот раз Комиссия начала вмешиваться в минимальные изменения, рекомендованные ЕЦБ, после чего последовали более масштабные изменения в Парламенте и еще больше в Совете, что даже добавило новую цель в эту главу, касающуюся валютных функций и операций.Эти поправки — в случае их принятия — поставят инструменты денежно-кредитной политики под контроль законодателей — явное нарушение принципа независимости Договора. Очевидно, что основополагающие принципы Договора не могут быть изменены этой упрощенной процедурой внесения поправок. Обсуждение продолжается.

Позвольте мне теперь перейти к оперативной стороне. В первые десять лет ЕЦБ было лишь небольшое уточнение количественного определения стабильности цен, главной цели ЕЦБ, которая впоследствии была определена как общая инфляция ниже, но близкая к 2% в среднесрочной перспективе.

Во время кризиса никакие дальнейшие попытки изменить стратегию, определение или числовое значение нашей цели не получили никакого влияния.

Однако во время кризиса можно было наблюдать тенденцию развития денежно-кредитной политики с серьезными изменениями в инструментах, коммуникации и подотчетности.

За пределами центрального банка, но влияя на него с институциональной стороны, основным ответом политики на кризис было усиление EMU и попытка усилить экономическую координацию и изменить налоговые правила.Кроме того, в качестве межправительственного органа вне Договоров был создан инструмент управления кризисами, Европейский механизм стабильности.

В то же время был создан банковский союз с единым надзорным органом, единым органом по разрешению и единой системой гарантии единого вклада. Согласно положению о полномочиях, включенному в Маастрихтский договор, активированному единогласным решением, ЕЦБ получил определенные надзорные полномочия, хотя и только для кредитных организаций.

Эта передача суверенитета все еще оспаривается в Конституционном суде Германии.Это стало горячим следом за первым шагом в направлении большей координации в финансовом секторе через создание европейских агентств по банковским, страховым и ценным бумагам и рынкам, в которых Александр Ламфалусси сыграл важную роль. Действительно, структура управления этими агентствами была смоделирована на основе так называемых комитетов уровня 3, представленных Комитетом мудрецов Ламфалусси.

В это время стала заметна другая тенденция: передача растущего количества новых задач национальным центральным банкам.Некоторые из них традиционно выполнялись центральными банками, но другие были совершенно новыми. Поскольку ЕЦБ должен выдавать заключение по каждому изменению законов, регулирующих национальные центральные банки, была разработана концептуальная основа, которая устанавливает, какие задачи являются задачами правительства, а какие — традиционными задачами центрального банка, или какие задачи могут считаться вспомогательными для них. Неправомерная передача полномочий центральному банку задач, которые принадлежат правительствам, действительно может рассматриваться как обход запрета на денежное финансирование или угрозы его финансовой или ресурсной независимости.

Согласие НЦБ и финансирование таких новых мероприятий, следовательно, должны быть тщательно изучены.

Прецедентное право наших принятых мнений за последние годы во многих странах охватывает самые разные темы, такие как покупка картин, финансирование культуры, образование или инвестиции и финансирование фондов резолюций. Мы также высказали мнение о создании центрального реестра номеров банковских счетов; осуществление функций управления активами; страховые взносы; защита конкуренции на рынке ипотечного кредитования, и это лишь некоторые из них.

Однако самое большое изменение с точки зрения концептуальной эволюции, стратегического мышления и взаимодействия с различными областями политики касается финансовой стабильности и макропруденциальной политики.

В соответствии с денежно-кредитной политикой, Договор предусматривает, что ЕЦБ будет содействовать политике компетентных органов, касающихся банковского надзора и стабильности финансовой системы. Устав перечисляет это как одну из задач ЕЦБ. Концепция финансового цикла, в отличие от делового цикла, была разработана гораздо позже, по мере роста финансовости наших экономик. [3]

Появление этой реальности финансового цикла и его связи с центральным банковским делом было подтверждено созданием Европейского совета по системным рискам (ESRB) в ЕЦБ и надзорными задачами, возложенными на ЕЦБ, включая некоторые макропруденциальные инструменты по надзорному законодательству.

Денежная реакция на кризис, с отрицательными процентными ставками и количественным смягчением, заострила внимание на том, кто несет ответственность за финансовую стабильность, но многочисленные противоречия все еще не разрешены.Поскольку финансовые системы в значительной степени определяются национальными особенностями, возникают вопросы о том, что следует делать на национальном уровне и что на централизованном уровне.

Кто должен нести ответственность за использование каких инструментов?

Другие элементы многомерного обсуждения макропруденциальной и финансовой стабильности связаны с взаимодействием с действиями микропруденциальной и денежно-кредитной политики, не говоря уже о возможностях фискальной политики в этом отношении.

Хотя Александр Ламфалусси еще в 1993 году все еще поддерживал узкий мандат денежно-кредитной политики по защите своей независимости, за исключением банковского надзора, всего лишь год спустя он заявил, что «центральный банкинг никогда не был статичным бизнесом.На протяжении всей своей долгой истории он выполнял разные задачи в разные периоды ». Он также упомянул системную стабильность в этом контексте.

Но он твердо видит финансовую стабильность в денежно-кредитной политике. В 2010 году в условиях кризиса он призвал «центральные банки не рассматривать свои макропруденциальные обязательства как менее важные, чем их мандат, для достижения стабильности цен». Тем не менее, он также видел риски, говоря: «Макропруденциальный мандат требует от центрального банка определенного типа отношений и, следовательно, типа независимости от правительства, который по сути отличается от того, который регулирует денежно-кредитную политику.

В прошлом я выступал за интерпретацию функциональной независимости, проводя различие между денежно-кредитной политикой и пруденциальным надзором. Должны ли мы также применять это к макропруденциальному надзору, который в настоящее время все еще в основном закреплен на национальном уровне?

Недавнее обсуждение возможной макропруденциальной позиции, отдельной от позиции денежно-кредитной политики, могло бы дать кредит этой идее.

С одной стороны, верно, что банковские системы будут оставаться определяемыми национальными особенностями до тех пор, пока банковский союз не будет завершен и связь между суверенными банками все еще существует.С другой стороны, денежно-кредитная политика поддерживает кредитный цикл в еврозоне, особенно посредством нетрадиционных мер.

Задачи впереди: взаимодействие денежно-кредитной политики с макропруденциальной политикой

Несмотря на то, что для обеспечения финансовой стабильности необходима более сильная системная ориентация, определение проблемы, которую предстоит решить, все еще размыто. Даже если мы сможем договориться о макропруденциальной цели, такой как повышение устойчивости финансовой системы, мы все равно не сможем измерить цель или определить операционную цель.Кроме того, остается необходимость уточнить диапазон доступных инструментов, откалибровать баланс между правилами и усмотрением, а также уточнить механизмы управления как на национальном, так и на международном уровнях, а также потенциальное взаимодействие с другими областями политики.

Многие считают, что центральные банки лучше всего оснащены для этой работы. Достигая своей цели сохранения ценовой стабильности, центральные банки внимательно следят за развитием реальных и финансовых рынков, они знакомы с кредитным и банковским каналом, а их институциональная независимость защищает их от политического вмешательства.

Однако, как центральные банкиры, мы должны выполнять свои задачи с максимальной ответственностью. Прежде чем корректировать концептуальные рамки, лежащие в основе возможных политических действий, нам необходимо провести тщательный и тщательный анализ.

В макропруденциальной политике у нас все еще нет этой уверенности, которая позволила бы макропруденциальную позицию, которая похожа, но отличается от денежно-кредитной политики.

У нас нет единого мнения относительно определения и измерения цели. Итак, как мы можем определить четкие и четко определенные цели политики, связанные с метриками и потенциальными целевыми уровнями?

При отсутствии надлежащего понимания каналов передачи различных инструментов и их потенциальных взаимодействий и побочных эффектов, как мы можем достоверно выполнить наши требования к ответственности?

На данном этапе концептуальным основам не хватает устойчивости для достижения отдельной или неколичественной цели с помощью инструментов, которые имеют неизвестные последствия, основанные на предположениях и моделях, полных ненаблюдаемых факторов и многомерных равновесий.

Еще один открытый вопрос в европейском контексте касается уровня управления и принятия решений. Поскольку мы не можем измерить риск или определить устойчивость, как мы можем распределить компетенцию между национальным уровнем и уровнем валютной зоны или даже ЕС в целом?

В настоящее время характерные для страны особенности финансовых циклов, безусловно, существуют благодаря национальным финансовым системам и институциональным, правовым и налоговым рамкам. Финансовый бум и пузыри цен на активы действительно часто происходят в пределах национальных границ, несмотря на единую позицию единой денежно-кредитной политики в рамках всего союза.Но не за горами ли глубокая интеграция и банковский союз?

На национальном уровне институциональные архитектуры — это лоскутное одеяло, использование инструментов — «Вавилонская башня». Я сомневаюсь, что добавление дополнительного европейского слоя без четкого представления о том, кто за какие инструменты отвечает и для какой цели будет способствовать решению проблемы.

Хотя скромность целесообразна в контексте макропруденциальных амбиций, денежно-кредитная политика имеет более стабильную концептуальную основу. А благодаря нашей «двухуровневой стратегии», которая учитывает реальные экономические события и деньги и кредит, денежно-кредитная политика способна интегрировать проблемы финансовой стабильности.Таким образом, ЕЦБ может оценить долгосрочные последствия для будущей инфляции и экономического роста. [4]

Выводы

Быстрые времена иногда требуют корректировки. Центральные банки не исключены из этого.

Иногда достаточно незначительных поправок, таких как введение схемы ротации в более крупном валютном союзе. Другие изменения могут потребовать более масштабных реформ — как болезненно подчеркнул финансовый кризис. Но часто концептуальные маятники качаются слишком далеко.

Хотя амбиции оправдывают признание важности финансовой стабильности, смирение оправдано, когда дело доходит до политических заключений. Время еще не пришло для операционализированного автономного макропруденциального подхода — внутри или снаружи центрального банка.

Завершение европейской схемы страхования вкладов (EDIS) и банковского союза, достижение прогресса в объединении рынков капитала и углубление экономического и валютного союза приведет к финансовому циклу, который в меньшей степени определяется национальными структурами.Поэтому наиболее эффективный уровень решения этих проблем изменится. Но это само по себе не требует отдельного учреждения, принимающего отдельные решения о финансовой стабильности и усложняющего задачи существующих учреждений.

В любом случае, функция денежно-кредитной политики должна быть тесно вовлечена, и, вероятно, она наилучшим образом способна содействовать разработке более надежной концептуальной основы. Это является предварительным условием для реализации макропруденциальной позиции, которая сделает больше, чем просто нейтрализует эффективную и действенную позицию денежно-кредитной политики.

До тех пор, пока эти предварительные условия не будут выполнены, лучшим решением будет включение вопросов финансовой стабильности в монетарную политику на европейском уровне, включая возможные исправления с помощью инструментов на национальных уровнях.

Однако такое переходное равновесие подвержено необходимым изменениям в зависимости от трех факторов:

- Более глубокое знание определяющих факторов финансового цикла.

- Лучшее понимание механизмов макропруденциальной передачи и последствий инструментов политики с учетом институциональной эволюции европейской интеграции.

- Постоянная переоценка эволюции набора инструментов денежно-кредитной политики и последствий его использования для финансового цикла.

.

Главный кредитор России установил цену, которую он взимает с банков других стран за однонедельное заимствование, что является ключевым ориентиром для рынка. При уровне 5,5% это намного лучше отражает инфляцию в России, чем предыдущий якорь — ставка рефинансирования 8,25%.

В рамках усилий Центрального банка России (ЦБ РФ) по ограничению

инфляция и сделать банковскую систему страны более последовательной,

Регулятор сместил акценты на других игроков рынка.

С понедельника на стоимость одной недели займа, а не на

день официально становится ориентиром для других банков. Это ставит

предыдущий официальный якорь — ставка рефинансирования — в

среднее расстояние. Ключевая ставка ЦБ РФ используется банками для принятия решения

на их собственную политику процентных ставок, которая в конечном итоге переводит

в стоимость заимствования для компаний и частных лиц.

Изменения «повысят прозрачность денежно-кредитной политики и

улучшить его понимание экономическими агентами, которые способствуют

укрепление процентных и информационных каналов

механизм передачи денежно-кредитной политики и достижения цены

стабильность — конечная цель денежно-кредитной политики », — сказал ЦБ.

в заявлении.

Поскольку ключевая ставка определяет окончательные затраты по займам в

Экономика, важно, чтобы она лучше отражала инфляцию.

Будучи на уровне 5,5 процента, новый якорь намного ближе к августу

инфляция на 6,5 процента, чем ставка рефинансирования, которая остается на уровне 8,25 процента.

В ставке рефинансирования практически нет ликвидности, и это

плохо отражает денежно-кредитную политику ЦБ, но широко используется

в законодательстве, нормативных документах и договорах банков

Отношения, сказала глава ЦБ РФ Эльвира Набиуллина.

ЦБ РФ заявил, что ставка рефинансирования упадет, чтобы соответствовать новой ключевой ставке

к 2016 году, и через два года он внесет поправки в законодательство, где

ставка рефинансирования широко используется, Набиуллина

объяснил.

Однонедельные аукционы стали важнее ежедневных

операции выкупа и стоимость заимствования за неделю

намного лучше соответствует экономическим основам,

подытожила Наталья Орлова, главный экономист Альфа-банка,

Ведомостям ежедневно.

Будущее денег центрального банка

Выступление Бенуа Сюре, члена Исполнительного совета ЕЦБ, в Международном центре валютно-банковских исследований, Женева, 14 мая 2018 года

Слайды из презентации

Балансы центрального банка В последние годы уделяется большое внимание, в основном это объясняется их значительным расширением за счет крупномасштабных покупок активов и долгосрочных кредитных операций. [1]

В своем выступлении сегодня вечером я хотел бы поделиться некоторыми более общими соображениями о роли баланса центрального банка в экономике.Я сосредоточусь на обязательствах центрального банка, то есть на деньгах, созданных центральными банками, которые будут использоваться в качестве средства оплаты и сохранения стоимости.

Разработка частных цифровых токенов на основе технологии блокчейна, которая является темой одного из двух женевских докладов, которые мы обсудим завтра, вызвала дискуссию о том, должны ли центральные банки выпускать новое обязательство — свою собственную цифровую валюту — для широкой публики. Хотя в Женевском докладе основное внимание уделяется влиянию блокчейна на финансы, я рассмотрю потенциальное более широкое влияние на экономику центральных банков, выпускающих новые формы денег.Поскольку широкая общественность уже держит обязательства центрального банка в форме банкнот и монет, это явно вопрос как .

Но я также рассмотрю , кто . В условиях избыточной ликвидности и новых нормативных требований для участников финансового рынка расширение доступа к пассивам балансов центральных банков для сторон, помимо банков, может помочь лучше согласовать финансовые условия с намеченной позицией центрального банка.

Цифровые валюты центрального банка

У кого есть доступ к балансу центрального банка и как, это спор, который продолжается уже сотни лет.В первые годы работы центральных банков эта дискуссия была в основном об оптимальном предоставлении денег как платежного средства. Например, банки Амстердама и Гамбурга, которые в настоящее время выполняют ключевые функции центрального банка еще в начале 17-го века, были созданы для того, чтобы предоставлять жиро-депозиты как эффективный и стабильный способ для торговцев платить друг другу значительно облегчая торговлю. [2]

Анекдот из Швеции, где в середине 17-го века был основан еще один ранний центральный банк, наглядно демонстрирует эти преимущества.В то время чеканка чеканилась в меди, но ее стоимость равнялась серебру. Это означало, что так называемые монеты были размером с ваши тарелки сегодня вечером. Самый большой из них весил всего 20 килограммов.

Очевидно, что это было неудобно для торговли. Действительно, одна история рассказывает о двух ворах, которые пытались убежать с 170 медным дилером, но не могли поднять монеты выше высоты колена. [3] Банк Стокгольма решил эту проблему, выпустив первые современные банкноты.

В более общем смысле, обязательства центрального банка обеспечивали удобное средство платежа, позволяющее осуществлять клиринг и устанавливать доверие к финансовой системе.Но в 18-м и 19-м веках разгорелись споры об относительных достоинствах различных обязательств центрального банка. Универсальный характер банкнот и возможность их децентрализованного использования в конечном итоге сделали их более важными обязательствами центрального банка. [4]

Но со временем технологический прогресс, финансовое посредничество, основанное на стабильных отношениях банк-заемщик, и очевидные неудобства, связанные с валютой — она может потеряться, быть уничтоженной или украденной — все это привело к тому, что банк постепенно вытеснял банкноты. депозиты.Тем не менее, повторяющиеся банковские кризисы подчеркивали, что депозиты в коммерческих банках сами были уязвимы перед операциями, поскольку активы банков, как правило, неликвидны, а их обязательства могут быть отозваны по желанию.

Эта нестабильность заставила центральные банки постепенно взять на себя роль кредиторов последней инстанции, чтобы избежать разрушительных с экономической и социальной точек зрения банковских кризисов, задолго до того, как Генри Торнтон (1802) и Уолтер Бэйджот (1873) сформулировали свои взгляды на эту тему. [5] Но другие, прежде всего Джеймс Тобин (1987), хотели пойти дальше, позволив не только банкам размещать средства в центральном банке, но и физическим лицам. [6] Безопасность была его главной заботой.

Во многих отношениях эта дискуссия о сравнительных достоинствах банкнот и счетов, а также о центральных банках и банках как основных эмитентах денег снова вернулась.

С недавним увлечением крипто-активами, впервые предложенным биткойнами, центральные банки выдвинули идею выпустить свои собственные цифровые валюты — назовем их «универсальными резервами» — которые позволят всем людям держать обязательства центрального банка в форме как банкнот и монет, так и электронных резервов центрального банка. [7]

Однако сегодняшнее обсуждение отличается от предыдущих обсуждений тремя новыми фактами:

- Во-первых, мы наблюдаем резкое снижение спроса на наличные в некоторых странах, в частности в Швеции и Норвегии. ,

- Во-вторых, сегодня центральные банки могут использовать новые технологии, которые позволят ввести так называемую валюту, основанную на токене, основанную на технологии распределенной бухгалтерской книги (DLT) или сопоставимой криптографической технологии.

- И третий «новый» факт, по крайней мере в долгосрочной перспективе, относится к роли центральных банков в определении денежно-кредитной политики, а в последнее время — к появлению отрицательных ставок как инструмента политики и последствий для передачи. денежно-кредитной политики.

Я бы сказал, что в большинстве стран первый факт — исчезновение наличных денег — не является причиной для неизбежных действий. Вы можете увидеть это на моем первом слайде. Спрос на банкноты все еще растет во всем мире, и в зоне евро наличные деньги остаются популярным средством платежа.

Второй факт — тема первого доклада, который будет представлен завтра: технологии распределенной книги. Универсальные резервы могут быть реализованы в принципе либо в виде депозитов в центральном банке — такова была первоначальная идея Тобина о «депонированных валютных счетах» — либо в виде цифровых токенов на основе DLT.

Цифровые токены — назовите их «FedCoin», «ECBCoin» или почему не «BIScoin» — отличаются по двум основным причинам. Во-первых, они спасут центральный банк от операционных рисков и затрат, связанных с администрированием отдельных счетов центрального банка для миллионов домохозяйств и компаний.Во-вторых, они могут иметь одну из ключевых характеристик наличности, а именно то, что личность держателей будет — по крайней мере в принципе — неизвестна центральному банку. [8]

Однако технология все еще незрелая, дорогостоящая в обслуживании и, возможно, подвержена уязвимостям. С другой стороны, существующие розничные платежные системы удобны, эффективны и надежны и завоевали доверие общественности. Сегодня они могут быть медленнее и дороже, чем схемы, основанные на криптоактивах, но с введением 24/7 мгновенных платежей во многих юрисдикциях — и при условии, что аналогичные усилия могут быть предприняты для повышения стоимости, своевременности и прозрачности трансграничных платежей [9] — они, кажется, все еще превосходят то, что мы видели на крипто-активах до сих пор.На данный момент то же самое относится и к оптовым платежным системам, даже если распределенные книги показывают более перспективные приложения в этой области. [10]

При этом успешный опыт развивающихся стран в использовании мобильных платежных систем позволяет предположить, что денежные средства могут быть ограничены раньше, чем позже, даже в странах, где сегодня царит превосходство. [11] Действительно, наши собственные усилия по модернизации розничных платежных систем могут даже ускорить эту эволюцию. [12]

В не столь отдаленном будущем универсальные резервы могут позволить людям иметь обязательства центрального банка, сравнимые с денежными средствами, без рисков, связанных с коммерческими деньгами.Социальные последствия такой эволюции заслуживают более тщательного обсуждения. Но в одном анекдоте подчеркивается риск того, что государственный сектор будет открыт для частных платежных систем.

В 2010 году два энтузиаста биткойнов согласились обменять две большие пиццы по цене 10000 биткойнов. На форуме один из них написал: «Я заплачу 10 000 биткойнов за пару пицц… как, может быть, две большие, так что у меня осталось немного на следующий день». [13] В то время 10000 биткойнов стоили около € 32.Сегодня 10000 биткойнов стоят более 70 миллионов евро. В прошлом году этого было бы достаточно, чтобы купить картину Ван Гога 1889 года «Laboureur dans un champ». Итак, сегодня, биткойн — это плохие деньги и плохая платежная система.

Универсальные резервы и передача денежно-кредитной политики

Большая часть исторической дискуссии об обязательствах центрального банка развивалась в то время, когда денежно-кредитная политика сильно отличалась от того, как мы ее знаем сегодня. В настоящее время центральные банки играют более активную роль в макроэкономическом управлении, а это означает, что им необходимо тщательно учитывать издержки и выгоды, которые будет иметь выпуск цифровой валюты для проведения денежно-кредитной политики — третий факт, о котором я упоминал ранее.

Вы можете увидеть потенциальную мотивацию для этого на моем следующем слайде.

Несмотря на то, что Евросистема взимает годовую процентную ставку в размере -0,4% с избыточных резервов банков уже более двух лет, почти ни один банк еврозоны не передавал эти отрицательные ставки своим домашним клиентам. В некоторых юрисдикциях это связано с правовыми препятствиями, но в большинстве случаев это просто отражает долгосрочную перспективу банков — то есть их усилия по поддержанию устойчивого источника прибыли и, следовательно, стабильной депозитной базы.

Эта жесткость не только размывает передачу наших норм политики. Эмпирические данные свидетельствуют о том, что это также ослабляет канал банковского кредитования. Снижение учетной ставки обычно сначала снижает стоимость обязательств банков, тем самым увеличивая их чистую стоимость и ослабляя их финансовые ограничения, что заставляет их увеличивать кредитование. [14] Но если отрицательные показатели не будут пройдены, этот канал не сможет полностью раскрыться.

Процентная цифровая валюта центрального банка может помочь преодолеть эти ограничения.Это на самом деле не требует отмены денежных средств, а скорее означает, что оно больше не является эффективным конкурентом для крупных транзакций. [15]

В этих условиях центральный банк может получить больший контроль над передачей процентных ставок домашним хозяйствам и предприятиям. В условиях глубокого спада это может снизить процентные ставки более чем возможно в настоящее время и быстрее стабилизировать экономическую активность, уменьшая необходимость в других нетрадиционных мерах. А в период подъема способность платить положительные процентные ставки по цифровой валюте будет оказывать повышательное давление на депозитные ставки, предоставляемые банками.

Потенциальное влияние на объем производства и инфляцию может быть значительным. [16] Вы можете увидеть это на моем следующем слайде, где сотрудники ЕЦБ использовали среднюю модель структурного макрофинансирования для моделирования макроэкономических эффектов более сильного прохождения традиционного сокращения на 100 базисных пунктов в нашем основном рефинансировании. ставка.

Ориентир — сплошная синяя линия — это то, как мы в настоящее время ожидаем реакцию производства и инфляции, учитывая эмпирические данные о медленном поведении банков в ценообразовании.Пунктирная линия показывает эффекты, которые мы наблюдаем при полном сценарии сквозного прохождения. Вы можете видеть, что на пике как выпуск, так и инфляция увеличатся примерно на 30% больше, чем при базовом сценарии.

Однако в случае отрицательных процентных ставок выгоды могут быть менее четкими. С одной стороны, процентная маржа банков может быть лучше защищена за счет более высокого уровня перехода к домашним хозяйствам, что снижает экономическую нижнюю границу (или «уровень разворота»), при которой отрицательные ставки считаются сдерживающими. [17] С другой стороны, сталкиваясь с очень отрицательными показателями, домохозяйства могут начать экономить больше, а не меньше. Принимая во внимание понижательную жесткость розничных ставок и тот факт, что домашние хозяйства часто страдают от иллюзии денег, планирование потребления домашних хозяйств с номинальными отрицательными процентными ставками является территорией без чата.

Цифровой банк работает и будущее финансового посредничества

Это подводит меня к потенциальной темной стороне универсальных резервов.

Процентные универсальные резервы напрямую конкурируют с банковскими депозитами.В условиях системного кризиса, несмотря на защиту, обеспечиваемую правительственными схемами гарантирования вкладов, домашние хозяйства и предприятия могут стремиться удерживать свое богатство в пассиве центрального банка, а не в рискованном частном секторе. [18] Хотя этот сдвиг теперь может происходить и между депозитами и наличными, цифровая валюта сделает ее дешевле и быстрее, делая «операции с цифровыми банками» более частыми и серьезными.

В устойчивом состоянии риск состоит в том, что домашние хозяйства и фирмы находят цифровую валюту более удобной, чем банковские депозиты, лишая банки стабильного источника финансирования и подрывая их социальную роль в то время, когда некоторые из их других функций, таких как предоставление платежных услуг, уже серьезно оспаривается новыми участниками. [19]

Например, в зоне евро немонетарные финансовые учреждения значительно расширили свою долю финансового посредничества в последние годы. Что касается общих активов, их доля увеличилась с 43% в 2008 году до 55% в начале 2017 года. [20] Fintechs также оспаривает роль банков в предоставлении кредитов. [21] Другими словами, трансформация по срокам погашения все еще играет важную роль, но больше не является прерогативой банков.

Это означает, что универсальные резервы центрального банка могут ускорить продвижение еврозоны к экономике, основанной на меньшем количестве банков.

Я вижу две причины, почему это может быть проблематично. Во-первых, несмотря на недавние регулятивные инициативы, внешние факторы, возникающие из-за несоответствия сроков погашения в рыночных финансах, почти не рассматриваются так же, как создаваемые банками. [22] Во-вторых, финансовые структуры должны быть результатом рыночных сил. Они должны определяться потребительскими предпочтениями и технологическими изменениями и ограничиваться по мере необходимости нормативными актами, включая антимонопольное законодательство. Другими словами, центральные банки в принципе не должны играть здесь никакой активной роли.

Итак, прежде чем принимать решения, которые потенциально могут оттолкнуть финансовую систему от традиционного финансового посредничества на основе депозитов, мы должны тщательно обдумать последствия от выдачи универсальных резервов как для финансовой стабильности, так и для способности финансовой системы сочетать сбережения и инвестиции в эффективным способом. [23]

Нехватка безопасных активов и дисперсия краткосрочных процентных ставок

В любом случае, вероятно, что универсальные резервы центрального банка кардинальным образом трансформируют многие аспекты современной финансовой системы.Но может быть повод для более постепенной реформы, заключающейся в расширении доступа к обязательствам центрального банка для более широкого, но ограниченного круга участников финансового рынка.

Как вы знаете, когда резервы центрального банка в дефиците — то есть их просто достаточно для удовлетворения спроса на банкноты и другие автономные факторы — доступ кредитных учреждений к центральному банку в прошлом гарантировал, что очень короткие Срочные процентные ставки были тесно связаны с процентной ставкой, по которой центральный банк предоставляет резервы. [24]

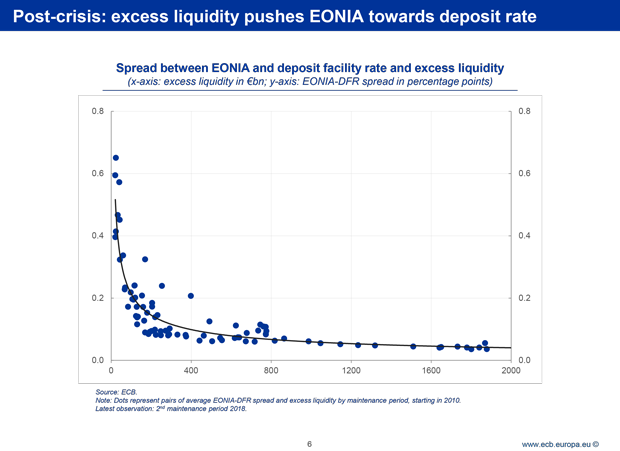

Вы можете увидеть это для зоны евро на моем следующем слайде. Начиная с введения евро и заканчивая мировым финансовым кризисом, необеспеченные краткосрочные межбанковские ставки лежали в коридоре, ограниченном предельной кредитной линией ЕЦБ и ставками по депозитным кредитам, и были сосредоточены вокруг нашей основной ставки рефинансирования политики.

Эти отношения не претерпели существенных изменений в 2007 году с появлением финансового кризиса. Но когда мы предоставили нашим контрагентам неограниченную ликвидность под залог надежного обеспечения, и когда мы позже начали покупать активы, среда избыточных резервов вызвала сближение ставок необеспеченного денежного рынка в сторону ставки по вкладам.

Вы можете увидеть это на моем следующем слайде. Всякий раз, когда избыточная ликвидность велика, спрэд между EONIA и процентной ставкой по депозитам сужается, поскольку последняя является ставкой, определяющей предельные издержки межбанковского кредитования при избыточном предложении резервов центрального банка. Это полностью соответствовало нашим политическим намерениям. Наша политическая основа смогла обеспечить EONIA твердый пол на желаемом уровне.

В то же время передача наших политических намерений стала менее равномерной по мере роста избыточной ликвидности.

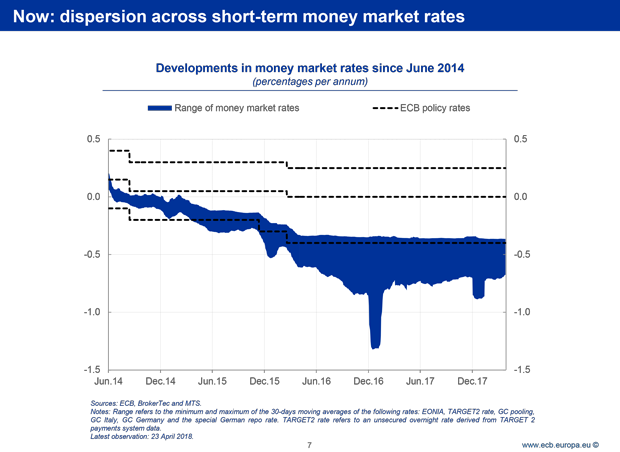

Вы можете увидеть это на моем следующем слайде. В прошлом различные краткосрочные ставки, такие как необеспеченные ставки денежного рынка или ставки репо, обеспеченные либо общим, либо специфичным для обеспечения обеспечением, в среднем двигались в тандеме, и спрэд между ними обычно был очень небольшим и довольно стабильным во времени.

Но с увеличением избыточной ликвидности эти ставки начали расходиться. Как видно из графика, большинство ставок денежного рынка оставалось на ниже ставки по вкладам ЕЦБ, иногда с существенной маржой.

Некоторые из этих расхождений являются временными и не имеют более широких последствий для денежно-кредитной политики. Например, нормативное «оформление витрин» приводит к снижению ставок репо в отчетные даты отчетности, но обычно они быстро приходят в норму. Это отчетливо видно в конце года, в частности в декабре 2016 года.

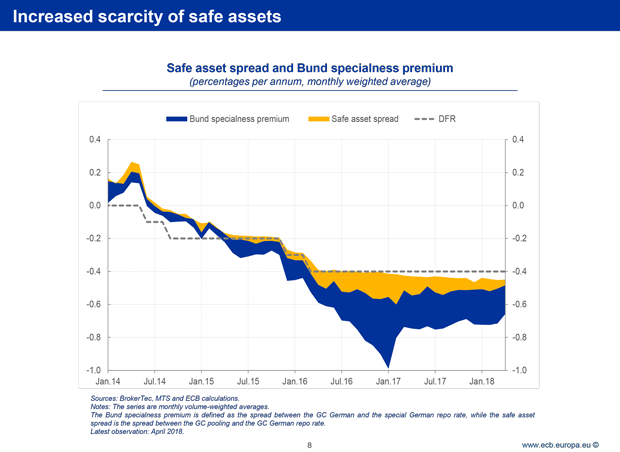

Другие расхождения, однако, оказались более постоянными и иногда увеличивались с уровнем избыточной ликвидности. Причина этого заключается в том, что многие из конечных держателей ценных бумаг, которые мы приобретаем в рамках нашей программы покупки активов, являются либо небанками — как правило, управляющими активами, пенсионными фондами, страховыми компаниями или корпоративными казначеями — либо банками, расположенными за пределами зоны евро.И хотя в действительности покупки активов центральным банком заменяют один безопасный актив другим — резервы центрального банка государственными облигациями — различия в том, кто может держать эти активы, могут привести к постоянному ценовому эффекту.

Другими словами, в то время как ставка по депозитному кредиту обеспечивает эффективный предел для прямых контрагентов по денежно-кредитной политике (то есть банков) и тех, кто имеет доступ к этому кредиту, другие участники финансового рынка должны искать в других местах безопасные и ликвидные инвестиции. Хотя банки готовы принимать наличные от последнего и вносить его в центральный банк, эта услуга не бесплатна, поскольку балансовая емкость банков стала дорогостоящей. [25]

Это означает, что в условиях, когда предложение безопасных активов сокращается, а спрос на них увеличивается, например, из-за изменений в регулировании, безопасных и ликвидных краткосрочных активов, помимо резервов центрального банка, становится мало. [26]

Вы можете увидеть это на моем следующем слайде. Наряду с резервами центрального банка, Банки обычно считаются самым безопасным и наиболее ликвидным финансовым инструментом в зоне евро. В результате, наши покупки, наряду с растущим спросом со стороны не-контрагентов, привели к тому, что премия Бунда за «особенность» заметно увеличилась со временем.

Решение Совета управляющих в декабре 2016 года также принять денежные средства в качестве обеспечения по нашему кредиту для ценных бумаг успешно остановило дальнейшее расширение спреда. Но остается постоянный и значительный спрэд между необеспеченными межбанковскими ставками и ставками репо, обеспеченными дефицитным безопасным обеспечением.

Такая длительная дисперсия краткосрочных ставок может иметь значение по трем причинам.

- Во-первых, могут возникнуть социальные издержки. [27] Распределение средств на рынке требует от реальных посредников наличия подлинных ценовых сигналов, чтобы кредиторы и заемщики могли быть сопоставлены по самым низким ценам.Когда институциональные механизмы создают клин между различными краткосрочными ставками, фонды могут быть неэффективно согласованы, что может привести к полной потере.

- Во-вторых, нынешняя договоренность, согласно которой кредитные учреждения имеют привилегированный доступ к кредитам центрального банка, является результатом их исторической монопольной роли в сборе депозитов и кредитовании экономики. Поскольку растущий и все более разнообразный круг участников рынка начинает предлагать аналогичные услуги, структурные различия в их способности размещать безопасные и ликвидные инвестиции могут стать источником беспокойства.

- И в-третьих, разброс краткосрочных ставок может повлиять на передачу нашей позиции в области денежно-кредитной политики. По сути, это может сделать общие финансовые условия более мягкими или жесткими, чем мы планируем.

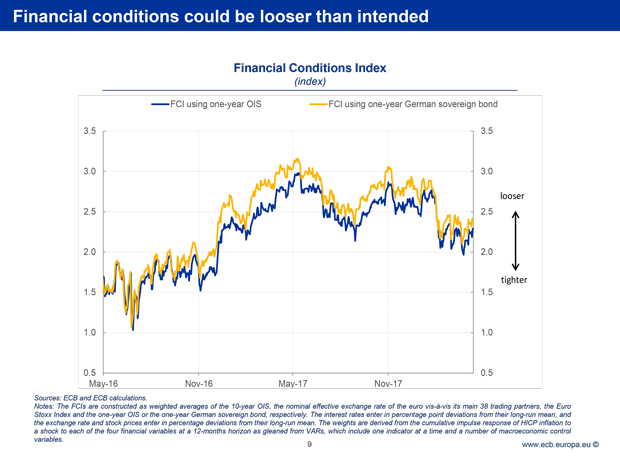

Чтобы продемонстрировать это, на следующем слайде я показываю так называемые индексы финансового состояния, которые являются простыми сводными показателями позиции денежно-кредитной политики. Они представляют собой средневзвешенные значения изменений в краткосрочных и долгосрочных процентных ставках, обменных курсах и фондовых рынках с весами, определяемыми важностью переменной для передачи политики.

Вы можете видеть, что такие индикаторы время от времени указывали бы на заметно более слабую позицию при использовании однолетней суверенной облигации Германии в качестве краткосрочной ставки в отличие от индексируемой однодневной ставки своп на одну ночь, которая обычно используется для расчета этих показателей.

Такие различия, если они сохранятся, могут повлечь за собой реальные экономические последствия.

Причина этого заключается в том, что банки обычно устанавливают цены на свои кредиты по рыночным процентным ставкам, а в некоторых случаях они используют преобладающую кривую суверенной доходности.Это может привести к тому, что банки будут по-разному оценивать кредиты, когда краткосрочные ставки расходятся, что влияет на конечные условия заимствования домашних хозяйств и фирм.

Другими словами, для банков может иметь значение, составляет ли фактическая альтернативная стоимость для выдачи краткосрочного займа -70 базисных пунктов, среднегодовое значение доходности трехмесячного казначейского векселя Германии, или -33 базисных пункта, текущий курс трехмесячного EURIBOR. Фактически, различия в суверенных ставках между государствами-членами были основной причиной значительного разброса ставок по банковским кредитам, которое мы наблюдали в разгар кризиса суверенного долга в зоне евро.

Ничего из этого сегодня не наблюдается, конечно. Благодаря нашим нетрадиционным мерам политики, ставки банковского кредитования в крупнейших странах еврозоны приблизились к степени, невиданной ранее.

Но расхождение между нашими ключевыми политическими ставками и рыночными ставками может стать более важным в будущем, когда политические ставки начнут нормализоваться. Позвольте мне прояснить: это не краткосрочная проблема. Совет управляющих ожидает, что наши основные ставки политики будут оставаться на своих нынешних уровнях в течение продолжительного периода времени и далеко за горизонтом наших чистых покупок активов.

Но если смотреть дальше, с нашей политикой реинвестирования, обеспечивающей постоянные избыточные резервы, существует риск того, что в текущих условиях некоторые краткосрочные рыночные ставки не будут полностью реагировать на изменения наших ключевых процентных ставок или, даже если они будут, что продолжающаяся дисперсия краткосрочных ставок отрицательно повлияет на передачу нашей позиции в области денежно-кредитной политики. [28]

Случай расширения доступа к обязательствам центрального банка

Одним из возможных путей преодоления этой ситуации, если и когда это необходимо, будет рассмотреть вопрос о расширении доступа к пассивам баланса баланса центрального банка для других участников в финансовые рынки.

Существуют различные способы сделать это. Я не буду обсуждать эти варианты подробно сегодня. Но важно отметить, что это может помочь более тесно увязать диапазон краткосрочных ставок с нашей политикой, главным образом за счет снижения давления на «премию за дефицит» некоторых безопасных активов. [29] По этим причинам некоторые центральные банки уже успешно расширили доступ, например, Федеральная резервная система через механизм обратного выкупа за одну ночь.

В зоне евро некоторые небанковские участники рынка уже имеют доступ к пассивам нашего баланса через средства счета.Например, центральные контрагенты (ЦКА) из Европейского экономического пространства могут открыть расчетный счет в соответствии с гармонизированными положениями и условиями Руководства TARGET2. [30]

ЦКА часто должны управлять значительными денежными суммами, которые они получают в качестве обеспечения от своих участников клиринга. Если они инвестируют эти денежные суммы на рынке, им необходимо в значительной степени обеспечить вложения инвестиций высококачественными ликвидными активами в соответствии с пруденциальными требованиями. Поэтому разрешение ЦКА оставлять свои средства в центральном банке может несколько ослабить понижательное давление на некоторые рыночные ставки, включая ставки РЕПО, обеспеченные наиболее надежным обеспечением.

Конечно, любое расширение за пределы нынешнего режима должно будет уважать обязательства ЕЦБ по Договору. Наши депозитные и маржинальные кредиты являются инструментами денежно-кредитной политики, и наши правила открытия счетов в центральном банке также учитывают потребности денежно-кредитной политики. Распространение их на других контрагентов должно соответствовать этой цели. [31]

Прежде чем прийти к такому выводу, нам необходимо тщательно изучить вопрос о том, окажет ли разрешение небанковским депозитам в ЕЦБ на ночь, во-первых, ощутимое влияние на те краткосрочные ставки, которые в настоящее время торгуются с заметным спредом. ниже нашей ставки по вкладам и, во-вторых, являются ли и в какой степени эти ставки в конечном итоге значимыми для передачи нашей позиции в области денежно-кредитной политики.

Заключение

Позвольте мне закончить.

Технологические достижения, изменения в структуре финансовой системы и недавние события в области денежно-кредитной политики означают, что в будущем центральным банкам необходимо будет рассмотреть вопрос о том, являются ли текущие механизмы доступа к их балансам оптимальными.

Важно не только , как создаются денег центрального банка, но и , кому они выпущены.

С сегодняшней точки зрения нет никаких явных преимуществ от предоставления населению возможности хранить резервы цифрового центрального банка, особенно в странах, где спрос на наличные средства остается высоким, например в зоне евро.Эта оценка включает соображения, касающиеся потенциального воздействия цифровых валют центрального банка на финансовые структуры в целом и стабильность банковских депозитов в частности.

В среднесрочной перспективе более постепенная реформа может состоять в предоставлении более широкому кругу участников финансового рынка доступа к пассиву баланса центрального банка при условии, что это может помочь усилить передачу денежно-кредитной политики в условиях чрезмерного ликвидность.

Спасибо.

Речь Питера Праэта, члена Исполнительного совета ЕЦБ,

на 14-й ежегодной внутренней банковской конференции,

, организованной Федеральным резервным банком Чикаго и Европейским центральным банком,

Чикаго, 10 ноября 2011 года

Дамы и господа, [1]

С начала финансового кризиса прошло более четырех лет. За эти годы функции центрального банка были расширены до предела.

Недавние события демонстрируют, насколько хрупкой остается наша финансовая система не только из-за долгового наследия, но и из-за своего простого дизайна.

Кризис государственного долга в ряде стран с развитой экономикой также поднимает фундаментальные вопросы о роли инструментов государственного долга в нашей финансовой системе.

Оглядываясь назад, можно сказать, что дисциплинарные механизмы на долговых рынках явно потерпели неудачу, часто в результате взаимного усиления рыночных и правительственных сбоев.Слишком большой долг в государственном секторе является признаком неэффективного государственного управления и рыночной дисциплины. Бюджетные правила, такие как положение о невыезде Маастрихтского договора, не содержат накопления долга. В банковском секторе дисциплинарная роль депозитных вкладов оказалась непоследовательной во времени при наличии негативных внешних факторов, которые может привести к краху крупного учреждения. Хотя роль денежно-кредитной политики в формировании кризиса все еще обсуждается, она оказывает существенное влияние на цену левереджа. [2]

Недостаток внимания и готовность к хвостовым событиям был особенно поразительным. Хотя центральные банки всегда обращали внимание на возможность экстремальных явлений в платежной и постторговой инфраструктурах, слишком мало усилий было уделено предотвращению условий, при которых чрезвычайная помощь ликвидности будет оказываться финансовому сектору. Были обеспокоены другие органы, такие как надзорные органы на микроуровне и министерства финансов.Необходимость конструктивной «двусмысленности» также использовалась для сдержанности.

Достижение и сохранение финансовой стабильности теперь стало ключевой целью политики в наших обществах. Создание отдельных макропруденциальных политических функций считается одним из основных элементов широкомасштабных политических реформ для достижения этой цели. Идея состоит в том, чтобы поручить органу, отвечающему за макропруденциальную политику, задачу мониторинга, выявления и уменьшения системных рисков по мере их возникновения.Макропруденциальная политика, принимая общесистемную перспективу, тем самым дополняет микропруденциальную политику, которая в основном ориентирована на обеспечение здоровья отдельных учреждений или рынков. Но способ организации макропруденциальной функции все еще находится в стадии разработки, особенно в отношении роли центральных банков. Существуют разные взгляды на то, как разработать такую структуру и как они должны быть связаны с центральными банками, их структурами управления и стратегиями денежно-кредитной политики. [3] По сути, это связано не только с трудностью определения финансовой стабильности оперативным способом (вопреки стабильности цен), но и с числом заинтересованных органов (центральные банки, банковские надзорные органы, страховые надзорные органы, надзорные органы рынка, антимонопольные органы, органы защиты прав потребителей, министерства финансов, министерство юстиции, органы по разрешению конфликтов), а также различные возможные инструменты, часто назначаемые для достижения нескольких целей.