Как исправить кредитную историю? Причины появления и способы её лечения. Исправить кредитную

Как исправить и улучшить кредитную историю –

Пример заявления для исправления ошибок в досье кредитного бюро Equifax

При этом у вас могут попросить документы, подтверждающие исполнение всех обязательств: квитанции об оплате с датами внесения платежей, выписки о состоянии ипотечного счета, справки о закрытии кредитных счетов и т. д. Если по какой-то причине банк не хочет принимать во внимание предоставленные документы, то остается подать в суд, который еще раз изучит все доказательства.

Выше рассмотрены ситуации, когда в кредитной истории возникают ошибки. Но испортить ее может и сам заемщик. Поэтому дальше речь пойдет о том, как улучшить свое досье.

Если история недостаточно хороша

Быстро узнать, насколько хороша ваша кредитная история, можно с помощью специального скоринга: по методике FICO анализируются параметры досье, после чего формируется окончательный балл. Если его значение высоко, то кредит вы получите без проблем и даже сможете выторговать более выгодные условия. Но если балл недостаточно хорош, то всё становится гораздо сложнее.

Чтобы понять, как исправить кредитную историю, сначала стоит выяснить, какие факторы влияют на ее конечную оценку:

- Количество запросов на кредиты. Если потенциальный заемщик постоянно обращается за кредитами, возникают вопросы насчет его финансовой грамотности.

- Число текущих кредитов. Долговую нагрузку анализируют все кредиторы, потому что, если человек отдает большую часть дохода на платежи по займам, риски просрочек и невыплат резко возрастают.

- Просрочки выплат. Проблемы с выплатами по прошлым долгам негативно влияют на итоговый скоринговый балл кредитной истории, уменьшая шансы на получение новых займов. Просрочка больше 30 дней — это плохо.

- Отказы в кредитах. Когда заемщику отказывает один кредитор, для другого это тоже тревожный звонок.

- Частая смена личных данных. Частая смена адреса регистрации и паспортных данных не добавляет солидности досье заемщика.

Скоринговый балл — не постоянная величина, он меняется с течением времени. Это значит, что если ответственно подходить к работе с займами, то есть шанс исправить даже не самую привлекательную кредитную историю. Важный момент: сделать это может только заемщик самостоятельно, не стоит верить мошенникам, которые предлагают помощь в решении этой задачи.

Если у вас плохая кредитная история, то первый шаг к ее исправлению — взять новый заём и вовремя его вернуть. Однако иногда ситуация уже такова, что банки не хотят рисковать. В таком случае стоит обратиться в микрофинансовую организацию (МФО): получить такой заём будет проще, а информация о нем также попадает в досье. Если погасить микрозаём вовремя — кредитная история улучшится. В дальнейшем останется лишь несколько раз повторить процедуру, уже переключившись и на другие типы кредитов.

Выводы

В кредитной истории могут быть ошибки: от некорректных паспортных данных до дублирования кредитов или возникновения несуществующих просрочек. Если их не исправлять, это приведет к трудностям с получением будущих займов и другим проблемам. Поэтому стоит периодически запрашивать свое кредитное досье и просить кредитные бюро исправить неточности в нем.

Если же файл кредитной истории не содержит ошибок, а скоринговый балл плох сам по себе — отчаиваться не стоит. Нужно целенаправленно заниматься исправлением своей финансовой репутации: брать новые займы и отдавать их в срок.

В том случае, когда банки не хотят давать кредит, стоит воспользоваться услугами МФО: микрокредиты также попадают в файл кредитной истории, и работа с ними позволит заемщику исправить досье.

profin.smsfinance.ru

Как исправить кредитную историю | Zaimix Blog

Кредитная история (КИ) начинает формироваться с момента первого обращения потенциального заемщика в банк за кредитом. Именно тогда гражданин подает согласие на создание кода своей кредитной истории. На основе этого кода данные попадают в Центральный каталог кредитных историй (ЦККИ). Даже если по итогам обращения гражданина за кредитом банк принял отрицательное решение, кредитная история уже начала свое существование. Отказ банка в ней будет зафиксирован.Если у вас плохая история, банк откажет вам в кредите.

Именно с этого нужно начинать исправление своей кредитной истории. До тех пор пока есть просрочка, что-то сделать с кредитной историей в лучшую сторону невозможно. Допустив один раз просрочку по кредиту, некоторые заемщики перестают платить совсем, а это только усугубляет ситуацию.Директор департамента управления рисками банка «Ренессанс-кредит» Григорий Шабашкевич: Если вы однажды забыли внести платеж, погасите долг как можно скорее и продолжайте вносить деньги по графику. Систематические просрочки портят кредитную историю. Следующие два-три года после пропущенного платежа банки будут рассматривать вас как рискованного заемщика. Кроме того, не допускайте долгов по коммунальным и налоговым платежам — в банке это учитывается.

Изучите свою кредитную историю. Это поможет исправить неточности, которые могут там быть и узнать, не оформлен ли на ваше имя мошеннический кредит. Неточности способны серьезно повлиять на кредитный рейтинг.У заемщика есть право один раз в год получить свою кредитную историю бесплатно. Чтобы выяснить, в каком бюро хранится информация о долговых обязательствах, обратитесь в ЦККИ.

Кстати, проверяйте также количество обращений к своему кредитному отчету. Эта информация отражает, когда и кто обращался к данным вашей кредитной истории. Количество таких обращений в разрезе времени значительно влияет на кредитный оценку кредитной историй. Например, если за короткий период времени вы часто обращаетесь за кредитом, то количество зафиксированных обращений будет большим. Следовательно, банки, скорее всего, откажут вам в выдаче кредита. Они посчитают, что вы слишком часто обращаетесь за деньгами, поэтому не имеете стабильного источника дохода. Это значит, что вы ненадежный заемщик.

Количество обращений к кредитной истории указано в последней — закрытой — части.

Количество обращений к кредитной истории указано в последней — закрытой — части.

С другой стороны, если вы редко обращаетесь за кредитом, то имеете в банках репутацию не очень активного заемщика. В этом случае шансы на получение кредита также невелики.

В идеале необходимо один раз в полгода обращаться за кредитом. Это позволит сбалансировать свой кредитный рейтинг и показать заинтересованность в кредитных проектах.

Также необходимо провести скоринг (оценку своей кредитной истории). Не забывайте, что у каждого БКИ может быть различная информация о ваших кредитных обязательствах. Услугу скоринга предоставляет БКИ, в котором хранится ваша кредитная история. Ее стоимость может быть включена в стоимость предоставления отчета о кредитной истории. Например, такие БКИ, как Equifax и ОКБ, указывают величину скорингового балла или непосредственно в отчете, или в качестве отдельной услуги с указанием причин, повлиявших на величину балла.

Некоторые БКИ указывают ваш скоринговый балл прямо в отчете.

Некоторые БКИ указывают ваш скоринговый балл прямо в отчете.

Если данные о вашей КИ хранятся в нескольких бюро кредитных историй, вам помогут такие интернет-сервисы, как Zaimix.ru.

Давид Оганян, основатель Zaimix.ru: «Преимущество такого сервиса заключается в том, что он предоставляет обобщенные данные бесплатно и указывает факторы, повлиявшие на кредитный рейтинг».

Не верьте тем, кто предлагает удалить негатив, советуют эксперты.Директор по маркетингу и коммуникациям Объединенного Кредитного Бюро Екатерина Котова: «Если вы неплательщик, удалить эти сведения из БКИ невозможно. Предложения такого рода – с большей долей вероятности, мошеннические». Исправить репутацию можно только являясь дисциплинированным заемщиком. Кроме того, информация о заемщике может храниться в нескольких БКИ. Даже если в одном из бюро кредитных историй удастся удалить информацию о вовремя непогашенной задолженности, то в другом данные сохранятся. Если информацию удастся убрать из базы данных БКИ, она сохранится в банке, в котором вы брали кредит.

Если долгов накопилось много, тем более в нескольких банках, воспользуйтесь такой услугой, как рефинансирование кредитов. Говоря проще, рефинансирование — это перекредитование. Вы можете взять один новый кредит для погашения нескольких старых. Или перекредитоваться в другом банке, если условия в нем выгоднее.Эксперт проекта «Финансовое здоровье» Ксения Воронина: «Объедините кредиты и долги по картам в один кредит с увеличенным сроком и меньшей ставкой. С просьбой о рефинансировании можно обратиться во все банки, где у вас есть кредиты: вы уменьшите ежемесячный платеж за счет увеличения срока».

Когда задолженности погашены, работайте над улучшением кредитной истории.Директор департамента управления рисками банка «Ренессанс-кредит» Григорий Шабашкевич: «Сначала обратитесь за потребительским кредитом на незначительную сумму или товарным кредитом, погасив который сможете уже рассчитывать на получение кредита большей суммы». Постепенное увеличение суммы одобренного кредита и есть путь к исправлению кредитной истории.

Эксперт проекта «Финансовое здоровье» Ксения Воронина: «Исправляйте кредитную историю, погасив текущие просрочки платежей. Не допускайте в дальнейшем просрочек. Оформите и выплатите небольшой заем, чтобы улучшить свою КИ. Новая информация о платежах повысит вашу репутацию в глазах потенциальных кредиторов».

Рейтинг в БКИ начнет восстанавливаться спустя два года после вовремя погашенного кредита. Правильно погашенный кредит сделает вас дисциплинированным заемщиком в глазах представителей банка. Исправить кредитную историю непросто. Погашая кредит, отдавайте себе отчет в том, что платежная дисциплина влияет на репутацию заемщика.blog.zaimix.ru

Как исправить кредитную историю? Условия и возможности.

Те, кто хотя бы раз в жизни оформлял кредит, знает, что такое кредитная история. Четкое соблюдение правил соглашения, своевременное погашение всех долгов гарантирует положительные отзывы финансовых учреждений. Но, вот определение плохая КИ известно тем, кто не вносил платежи вовремя.

Как исправить плохую кредитную историю самостоятельно, да и возможно ли это? Этим вопросом задаются все проштрафившиеся. Мы знаем ответ, и готовы им поделиться.

Содержание статьи

Причины

Причины, не зависящие от заемщика:

- Мошеннические действия других лиц. При краже паспортных данных мошенники используют их, оформляя ссуды в разных финансовых учреждениях. Настоящий владелец паспорта страдает от этого чуть позже, когда вор не вносит ежемесячные платежи и приставы приходят к заемщику домой;

- технические причины. Даже если вы своевременно вносите все платежи, они могут не пройти или быть задержаны из-за задержек и сбоев оплаты при использовании банкоматов. Это постоянная ситуация для праздничных и выходных дней;

- ошибки при передаче информации. Это вина сотрудников банка. Чаще всего они допускают небольшие ошибки при расчете суммы платежей, когда ситуация нестандартная (есть просрочки, комиссии, штрафы и пени). Кроме того, могут быть допущены ошибки в номере клиента. Так и образуется задолженность.

Причины, зависящие от заемщика:

По сути, есть три основных типа нарушений, исходя из которых, классифицируется платежеспособность клиента:

- Отказ погашать ссуды – самое серьезное нарушение;

- просрочки, совершающиеся неоднократно, и их срок превышает 35 дней – нарушение средней степени тяжести;

- одна единственная просрочка, совершаемая несколько раз, ее срок – не больше 5 дней – норма.

Даже у самых добросовестных плательщиков могут возникнуть трудности из-за технических и человеческих факторов. Не стоит паниковать. Если у вас есть все подтверждающие документы и справки, вы можете обратиться в финансовое учреждение и выяснить причину на месте.

Полезная статья: просрочка платежа по кредиту, что будет?

Способы исправить плохую кредитную историю

Есть несколько основных приемов, как исправить плохую кредитную историю. Не все они одинаково эффективны и посильны. Выбирая способ, исходите из степени трудности сложившейся ситуации.

Проверьте данные своей КИ

Для этого достаточно обратиться в бюро кредитных историй. Там вы определите, с чем связана порча КИ. Уже, исходя из выводов, можно будет выяснить, можно ли исправить кредитную историю в вашем конкретном случае.

Отказ от обязательств

Речь идет именно о лишних обязательствах. Банк обращает внимание на то, как вы относитесь к финансовому учреждению. Ваши хаотичные действия, скоропалительные решения в прошлом вызовут неуверенность и ряд вопросов. Вы должны серьезно отнестись ко всем взятым на себя обязательствам.

Обратитесь к руководству

Вы можете обратиться к руководству финансового учреждения и убедить его в том, что плохая история – результат обстоятельств, на которые вы не могли повлиять (авария, кража, болезнь, задержка зарплаты, увольнение, сокращение и пр.).

В качестве хорошего аргумента также можно использовать сведения о депозитном счете, открытом в этом же банке не менее года назад.

Оплата по всем счетам

Даже своевременная оплата счетов за коммунальные услуги является очень важной. Это показывает, что у вас есть возможности платить и по кредиту. Отсутствие даже минимально просроченных платежей равно вашим высоким шансам получить новый выгодный займ.

Берите новый займ

С его помощью можно исправить плохую историю. Одно условие: вы должны оформлять посильные суммы, совсем небольшие. Закрывают их по всем правилам банка, действуя максимально аккуратно. Такая политика позволяет быстро и безболезненно перекрыть все свои предыдущие промахи.

Оспаривание ошибочной информации

Такой вариант подойдет тем, кто, проверив свою КИ, обнаружил, что информация по ней не соответствует действительности. Вы дополнительно проверяете фактическое исполнение всех взятых на себя обязательств, сверяйте с графиком платежей все выписки по чекам, ордерам и квитанциям. Если вы поймете, что никаких просрочек не было, и негативная КИ – ошибка банка, вы можете подавать заявления и оспаривать сложившуюся ситуацию, прилагая все копии выписок.

Советуем к прочтению: как правильно закрыть кредитную карту?

Откройте депозит

Открывать депозитный счет нужно в том банке, в котором вы планируете взять ссуду. Так получить деньги будет намного проще: вам, например, могут уменьшить процентную ставку или продлить срок действия соглашения.

Все, что остается – ждать

Вы можете подождать несколько лет. Для негативной истории каждого из клиентов для этого указывается определенный срок. Как правило, до 3 лет. Если за три года у вас были выплачены все долги, и вы не брали никаких кредитов, ваша история сама станет позитивной опять.

Кто поможет исправить негативную историю?

Вы можете обратиться к людям, которые реально помогут вам справиться со сложившейся ситуацией. Вы лично не будете прилагать усилий, но, вам придется заплатить за такие услуги деньги.

Брокеры. Это специалисты, сотрудничающие с банками, которым наоборот интересны клиенты с плохой КИ. Это шанс получить кредит, но не изменить историю навсегда. Каждый раз, когда финансовые учреждения будут запрашивать ваши банковские данные, негативная КИ будет всплывать.

Инспекторы и менеджеры банков. Это нелегальный способ, ведь такие люди совершают служебное преступление, попросту закрывая глаза на факты и данные. Чаще всего, это просто способ выманить как можно больше денег из кармана клиента. Есть структуры, которые осознанно идут на такой риск, дабы любым путем расширить круг своей клиентской базы. Менеджеры начинают запугивать строгими комитетами и т.д. Такие случаи полностью исключены только тогда, когда вы обращаетесь в крупные и солидные учреждения.

Чем грозит негативная КИ лично вам?

Как исправить плохую кредитную историю – вопрос, на который каждый второй заемщик должен знать ответ. Ведь негативные данные по займам закрывают любые возможности и шансы для получения очередной ссуды. Казалось бы, все, что необходимо для предупреждения появления таких ситуаций – вовремя погашать долги. Но, это не всегда возможно.

Если вы не сможете взять взаймы повторно, вы можете потерять заставленное имущество, отказать себе в лечении тяжелого заболевания, загубить мечту о новой квартире или обучении детей.

Чтобы избавиться от неприятностей в будущем, изучите свою собственную историю, подав для этого соответствующее ходатайство. Предупредите проблемы до того, как оны вылезут наружу и испортят ваши планы на будущее.

moneybrain.ru

способы для добросовестных и недобросовестных заемщиков.

Кредитная история – информация об исполнении заемщиком обязательств по займам и кредитам. Рассмотрим на практике что сделать, чтобы ее исправить.

КИ – важнейший фактор, проанализировав который банковская организация принимает решение о предоставлении займа клиенту. Неблагоприятная кредитная история – главная причина для отказа банка. В 80% случаев, заемщик получает отрицательный ответ по кредиту именно из-за недобросовестности и халатности в прошлом.

Немногие заемщики имеют представление о том, как составляется история, где хранятся сведения о его прошлых сделках с финансовыми организациями, а также о том, как происходит ее исправление.

Формирование репутации заемщика

Процедура формирования, исправления и использования данных заемщиков о ранее предоставленных кредитах строго регламентируется Федеральным Законом №218 «О кредитных историях». Законодательный акт предписывает:

- кредитная история, или КИ – это данные о том, как клиент выполнял свою часть договора перед банками, микрофинансовыми и прочими организациями, ответственность за содержание которых берет на себя бюро кредитных историй, или БКИ. Важно учитывать, что сведения поступают в БКИ исключительно с согласия клиента;

В большинстве случаев согласие клиента, решившего воспользоваться программой кредитования – одно из условий предоставления кредита. Согласно статистическим данным на 1 января 2022 года лишь 30% заемщики были обладателями чистой «репутации», то есть не имели КИ вообще.

- существует Центральный каталог кредитных историй или ЦККИ, содержащий информацию о том, в какой конкретно организации находятся сведения о КИ конкретного заемщика. Также, одна из функций этой организации – лицензирование деятельности БКИ;

- получить необходимые сведения из бюро может и заемщик, и финансовая организация.

Причины негативной КИ

Существует несколько групп подобных причин.

- Причины, которые не зависят от заемщика или зависят косвенно:

- ошибочное оформление или передача сведений;

- ошибки, допущенные специалистами финансовых организаций;

- проблемы в программном обеспечении, оборудовании и прочие технические проблемы;

- результат мошенничества – например, в случае утери паспорта заемщика или кражи личных данных.

- Причины, за которые несет ответственность заемщик:

- просрочка по платежу больше 30 дней;

- неоднократные просрочки по кредитам и займам сроком от 5 до 30 дней;

- систематическое погашение займа до обозначенного срока.

В случае, если гражданин допускает просрочки более 35 дней или вообще игнорирует оплату кредита, БКИ относит его в категорию «неплательщиков», из-за чего получение нового займа становится практически невозможным.

Материал в тему: Что делать если нечем платить по кредитам.

Исправление КИ

Согласно закону, любой гражданин РФ имеет право оспорить и исправить сведения о прошлых взаимодействиях с финансовыми организациями. В зависимости от того, насколько сложной будет эта процедура, можно осуществить ее самостоятельно, а можно воспользоваться помощью финансовых организаций, суда, или отдельных специалистов.

Если вы не несете вины за отрицательную КИ, вам помогут:

- БанкЕсли вы не знаете, как исправить кредитную историю, обратитесь за помощь в банк, так этот путь будет самых простым и коротким. Если организация подтвердит наличие ошибки, она направляет запрос в Бюро, после чего вносятся исправления. Процесс занимает несколько рабочих дней.

- БКИЕсли вы уверены, что в кредитной истории допущена ошибка, вы можете написать заявление с просьбой проверить данные и внести изменения. После рассмотрения заявки, корректировка будет внесена в течение одного месяца.

- СудОптимальный вариант, если на ваше имя был взят кредит мошенническими способами. Однако, стоит учитывать, что этот процесс может растянуться на несколько лет, и исправления последуют после проведения расследования. Также, нужно быть готовым доказывать свою непричастность к кредиту, и в случае непризнания мошенничества, вам придется самостоятельно оплачивать его, со всеми начисленными штрафами.

Рис. 2. Образец заявления о внесении изменений и дополнений КИ

В случае, если вы допускали просрочки в платежах, вам доступны следующие действенные методы:

- Своевременная оплата новых кредитов. Можно оформить заем в недавно открывшемся банке, который нуждается в любых клиентах и, в случае полного исполнения всех его условий, договориться о передаче данных в Бюро.

- Приобретение продукции с использовании услуги рассрочки.

- Открытие депозита. Рекомендуется перед обращением за кредитом открыть депозит в этом же банке. Этот фактор скажется положительно на репутации и скажет о том, что вы встали на путь исправления репутации.

- Реструктуризация настоящего займа или просьба об отсрочке платежа – при возможных просрочках, банк не будет оповещать о них БКИ.

- Период без кредитных обязательств. При запросе КИ финансовая организация рассматривает определенный промежуток времени – от 3 до 5 лет. Если за это время у вас не было просрочек по кредитом, можно считать историю положительной.

- Исправление кредитной истории микрозаймами. Многие МФО предлагают услугу по исправлению КИ – при выполнении условий программы, данные о вашей добросовестности будут переданы в Бюро.

К кому еще можно обратиться за помощью?

При отрицательной КИ на помощь могут прийти кредитные брокеры. Эти организации сотрудничают с теми банками, которые могут быть заинтересованы в любых клиентах. Услуга платная. В нее входит подбор оптимальной кредитной системы, а также составление рекомендаций по улучшению КИ.

Можно ли удалить КИ или исправить ее за деньги?

Сегодня можно встретить множество предложений по очистке, или удалению сведений о ранее взятых кредитах и просрочках по ним. Удалить сведения нельзя – согласно настоящему законодательству, ЦБ РФ четко контролирует деятельность БКИ, чтобы не допустить подобных действий. В случае, если вам предлагают воспользоваться подобной услугой, вы должны осознавать, что обратились к мошенникам. Тоже самое можно сказать и про организации, которые предлагают внести изменения за определенную плату.

Как узнать кредитную историю?

Получение требуемых сведений происходит посредством выписки из БКИ. Каждый гражданин РФ, согласно законодательному акту, имеет право на получение услуги бесплатно единожды в год, и за денежные средства – неограниченное количество раз. Информация не может быть предоставлена без уведомления и последующего согласия непосредственно заемщика.

Стандартная выписка содержит следующую информацию:

- ФИО;

- семейное положение;

- паспортные данные;

- сведения о полученном образовании и месте труда;

- долговые обязательства клиента, суммы кредитов, сроки выполнения, возможные задолженности, которые не погашены, начисленные проценты и прочие сведения, которые могут быть полезны;

- кредиторы, лица, ранее запрашивающие информацию.

Получить выписку можно, воспользовавшись одним из способов, представленных ниже:

- Лично обратившись в одно из БКИ. Реестр организаций представлен на официальном сайте ЦБ РФ.

- Направив заказное письмо – нотариально заверенный запрос. Ответ обязаны предоставить не позднее, чем через две недели.

- С помощью Интернет-сервиса. Потребуется зайти на официальный сайт ЦБ в раздел ЦККИ, предоставить электронные копии лицевой страницы паспорта и страницы с пропиской, а также оплатить услугу.

- В банке.

Материал по теме: Как быстро узнать свой код кредитной истории

Если результаты показали, что у вас плохая кредитная история, у вас всегда есть шанс ее исправить, но для начала стоит разобраться, какие именно действия привели к ухудшению вашей репутации.

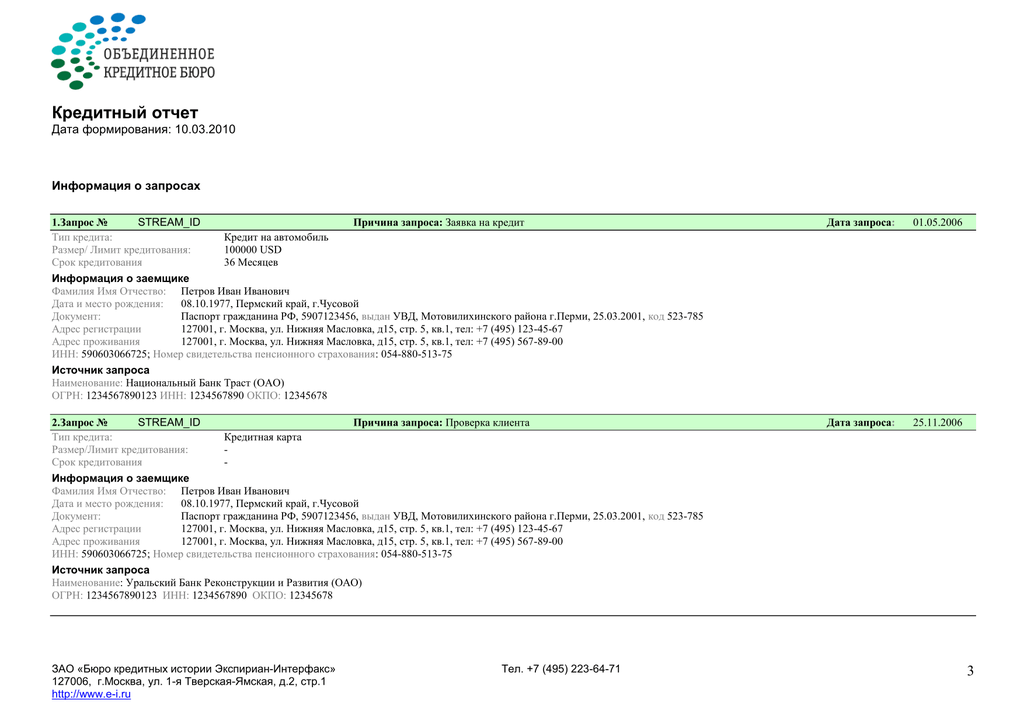

Рис. 1. Образец кредитной истории

yakapitalist.ru