Испорченная кредитная история: 12 лучших способов 2020 года

Наличие просрочек или непогашенных долговых обязательств в момент подачи заявки на кредит, как правило, становится поводом для отказа. Но всегда остается выход: ряд компаний и частных лиц выдает деньги даже тем заемщикам, которые оценены как «неблагонадежные». Это отличный способ исправить предыдущие ошибки, улучшить историю и получить больше кредитных возможностей в дальнейшем. Разберемся со всеми тонкостями и ответим на вопросы: как портится кредитная история, где взять деньги, если за спиной штрафы и просрочки, как улучшить положение и выбраться из «безнадежных долгов» по кредитам.

Как может быть испорчена кредитная история

В статье мы рассмотрим не только самые очевидные, но и весьма неожиданные факторы, которые влияют на качество кредитной истории пользователя. Отметим сразу, что речь пойдет не о тех заемщиках, которые систематически нарушают условия договора. Мы говорим о среднестатистическом пользователе займов и кредитов, который пытается понять, что делать, если испорчена кредитная история. Оказывается, что даже ответственный гражданин может обнаружить, что данные, хранящиеся о нем в бюро кредитных историй – далеки от идеала. Так в чем же может быть дело и от чего портится мнение о кредитной благонадежности человека?

Основные негативные факторы таковы:

Просрочки.

В бюро кредитных историй фиксируются любые просрочки пользователя: и те, которые набегают после завершения кредитного срока (если займ не погашен вовремя), и те, которые отмечаются при выплате долговых обязательств частями (ежемесячно или раз в две недели). При этом наибольшее значение играет суммарное количество дней просрочки по каждому отдельному кредиту.

Так, если клиент взял большую сумму – график выплат расписан на несколько лет. Если в течение этого срока он задержал два платежа на тридцать дней, его история будет лучше, чем у заемщика, который в тех же условиях задерживал выплаты десять раз по пять дней.

Отметим, что «критическим» показателем просрочки считается 90 дней. Заемщик, не погасивший задолженность в этот срок, считается безнадежным – и это огромный минус в кредитную историю. Банки предпочитают не обслуживать таких клиентов.

Баланс на кредитной карте.

Кредитная карта в некотором смысле – лакмусовая бумажка для проверки платежеспособности. Если баланс на ней достигает нуля, и задерживается на этой отметке в течение длительного времени, клиент считается не слишком благонадежным.

Пользователям кредитных карт рекомендуется сохранять на балансе не менее 20-30% от предоставляемой по условиям кредита суммы.

Большое количество кредитов.

Если у клиента несколько кредитов, которые действуют одновременно, а не успешно погашены в прошлом, банки относятся к заемщику с недоверием. Такой подход сигнализирует о безответственности: если человек легко и часто берет взаймы, он, скорее всего, недостаточно дисциплинирован в финансовых вопросах. Кроме того, наличие нескольких одолженных в банках и МФО сумм может указывать на то, что человек находится в долговой яме, и берет деньги, чтобы закрыть кредиты, подходящие к завершению.

Несколько заявок на кредит или займы, отправленных одновременно/в короткий промежуток времени.

В БКИ фиксируются данные не только о выданных, погашенных и просроченных займах, но и о заявках, отправленных человеком. Так, когда клиент обращается в банк с просьбой о кредите, учреждение посылает запрос в бюро, чтобы получить кредитную историю гражданина. Каждый такой запрос фиксируется в досье. Чем больше таких отметок наблюдается в кредитной истории, тем ниже доверие финансовых учреждений к заемщику.

Поручительский статус.

Если человек выступает чьим-либо поручителем при оформлении кредита, это негативно сказывается на его собственной КИ: статус поручителя делает клиента в глазах банка менее платежеспособным, поскольку он уже несет долговые обязательства наряду с тем, за кого поручился.

Досрочное погашение займов.

Многие считают, что досрочное погашение – признак ответственности и дисциплинированности. С точки зрения самого заемщика – это действительно так. А вот для банков и МФО такой ответственный клиент далеко не самый желанный. Когда человек погашает свои долговые обязательства раньше времени, кредитор или займодавец теряет деньги, которые мог бы получить с процентами за полный срок использования средств. «Неудовольствие» банка отражается минусом в кредитном досье.

Ошибки в кредитной истории.

Иногда случается так, что заемщик уверен в том, что кредит погашен. Но остается неуплаченной какая-то мелкая комиссия. В связи с этим кредитные обязательства не закрываются, и процент продолжает капать. Бывают и такие случаи, когда информация от банка к БКИ приходит с задержкой (по закону банк должен подать информацию в течение 10 дней), и в таком случае клиенту может быть записана несуществующая просрочка. Потому важно время от времени проверять свою КИ, отправляя запрос в бюро, и решать спорные ситуации, пока сумма ошибочного долга не испортила вашу историю

Кредитная история испорчена – что делать и где взять взаймы

Если кредитор отказал в предоставлении средств, ссылаясь на отрицательную кредитную историю, не стоит паниковать. Остается несколько способов довольно оперативно получить необходимые деньги.

- Оформить кредитную карту. В этом случае банки, как правило, требуют от клиента минимум информации и не запрашивают справку о доходах.

- Обратиться в МФО за займом. Некоторые сервисы акцентируют внимание пользователя на том, что принимают заявки о лиц с плохой кредитной историей.

- Занять деньги у частного лица. В сети довольно много сайтов, выполняющих роль посредника: одни пользователи готовы одолжить средства, другие – занять. Выбирая этот способ получения денег в долг, важно принять все меры предосторожности: написать расписку и заверить ее у нотариуса в присутствии сторон.

- Взять кредит, оставив залог. Например, популярный вариант – ломбарды. Здесь важно ознакомиться с условиями и изучить договор, обратить внимание на проценты и срок действия займа.

Отметим, что возможность получить необходимые средства нисколько не улучшает кредитную историю, если задолженность не будет погашена в срок.

Что делать если кредитная история испорчена: советы профессионалов

Если кредитная история испорчена, очень важно заняться ее «реабилитацией», а не пускать все на самотек. Просрочки и задолженности по кредитам и займом могут не только помешать оформить новый кредит, но также обернуться потерей денег при уплате крупных штрафов и даже судебными разбирательствами.

Мы расскажем, как восстановить свою кредитную историю и избежать долговой ямы.

- Найти корень проблемы. Для этого нужно:

- Узнать, в каком БКИ хранится ваше досье, обратившись на сайт Банка России;

- Запросить свою историю в бюро.

- Изучить досье на предмет корректности данных.

- Пройти процедуру исправления КИ.

Если в инциденте, повлиявшем на ваш кредитный статус, виноват банк, то именно это учреждение обязано предоставить новые сведения, согласно с которыми бюро исправит историю.

- Вести диалог с кредитором/займодавцем. Если вы задерживаете выплату в результате независящих от вас обстоятельств (расформирование отдела и потеря работы, госпитализация и т.д.), следует предоставить документальные подтверждения в банки или МФО и согласовать условия реструктуризации выплат. Таким образом вы сможете выплачивать деньги по удобному графику и реабилитировать собственный статус в качестве заемщика.

- Ответственно подходить к условиям текущего кредита или займа. Важно правильно распорядиться своими средствами и вовремя вносить периодические платежи (или единый платеж в конце срока). Успешное погашение долговых обязательств улучшает кредитную историю.

Некоторые МФО предлагают услуги по улучшению плохой кредитной истории: пользователь может оформить минимальный заем и погасить его вовремя по условиям договора. Несколько таких манипуляций – и досье в БИК выглядит значительно лучше.

Тем не менее, профессионалы не советуют брать кредиты на погашение кредитов, это только усугубит ситуацию. Лучше уточнить возможности клиента в ходе работы с кредитором/займодавцем. Например, многие микрофинансовые сервисы позволяют продлить срок использования заемных средств, что не сказывается на истории. Лучше оплатить несколько дополнительных дней, чем брать дополнительные средства на погашение в другой организации. Как мы и говорили ранее, частая подача заявок портит досье в БКИ.

Вывод

Проблемы с кредитной историей могут возникнуть у любого, даже самого ответственного заемщика по причине ошибок банков или других факторов. Но это не приговор. Даже с испорченным досье можно получить деньги взаймы, а свою репутацию – исправить. Главное – не затягивать и не пытаться погасить задолженности за счет новых взятых в долг средств, чтобы не усугублять ситуацию.

Кредит с плохой кредитной историей

Часто реклама в интернете призывает исправить плохую кредитную историю онлайн, чтобы не испытывать сложностей с кредитованием. Предлагающие эти услуги компании, как правило, являются мошенниками. Кредитная история каждого заемщика хранится в БКИ и надежно защищена, любые попытки несанкционированного доступа к ней караются по закону. Облегчить доступ к кредитам можно между тем вполне легальными способами, действуя самостоятельно.

Что означает плохая кредитная история

- От кредитной истории зависит, как кредиторы относятся к заемщику. Хорошая кредитная история открывает более выгодные предложения и повышает шансы на одобрение кредита. Плохая, наоборот, является серьезной преградой при желании получить заем.

- Плохое качество кредитной истории может говорить о нежелательном или недобросовестном поведении заемщика, поэтому банки редко выдают заем таким клиентам.

Из-за чего кредитная история может ухудшиться

Испортить кредитную историю можно, недобросовестно исполняя обязательства перед банком, где взят заем. В наиболее распространенный список нарушений входят:

- систематическое нарушение графика платежей;

- множество кредитов, привлеченных от разных кредиторов;

- неоднократные обращения за кредитами в течение небольшого срока;

- наличие судебных взысканий по долгам.

Разовые просрочки по займам тоже нежелательны, но, если заемщик один раз опоздает на несколько дней с платежом, к серьезному ухудшению кредитной истории это не приведет. Ощутимо отражаются только повторяющиеся опоздания с платежами, большие долги, судебные разбирательства – чем больше таких эпизодов, тем меньше шансы на одобрение новых ссуд.

Можно ли взять кредит с плохой кредитной историей

Существует много легальных способов взять кредит, имея неидеальную кредитную историю, и для этого необязательно обращаться к услугам сомнительных организаций.

Сведения о доходах. Банк, принимая решение о выдаче кредита, смотрит не только на кредитную историю клиента, но и на другие факторы. Основной из них – платежеспособность. Если человек подтвердит наличие источников регулярного и высокого дохода, шанс, что ему выдадут ссуду, возрастает. Доказать платежеспособность можно:

- с помощью справки по форме 2НДФЛ о размере официальной заработной платы. Можно предъявить справку не только о своих доходах, но и о доходе супруги или супруга – то есть продемонстрировать кредитору суммарную платежеспособность семьи;

- за счет ценных активов. Владение дорогостоящим имуществом, которое может послужить предметом залога или приносить прибыль, также увеличивает шансы на получение кредита;

- благодаря дополнительным источникам дохода. Если таковые имеются, их нужно доказать документально и предъявить банку.

Залог и поручители. Кредиторы с большей готовностью одобряют ссуду, если заемщик может предложить ценное имущество в качестве залога или за него готов поручиться другой человек. К поручителю переходят обязательства по долгу, если основной заемщик перестанет его обслуживать. Кроме того, шанс на одобрение кредита повышает оформленная на него страховка.

Небольшие кредиты. Если кредитная история заемщика не очень хорошего качества, крупный кредит на длительный срок сразу вряд ли одобрят. Поэтому начинать стоит с небольших потребительских ссуд, стараясь не допускать просрочек. Когда банки увидят, что заемщик ответственно подошел к выплатам, и оценят положительную динамику кредитной истории, они начнут относиться к нему лояльнее.

Как можно улучшить кредитную историю

- Если у заемщика есть непогашенные просроченные задолженности, их следует погасить.

- При открытых займах, с обслуживанием которых имеются сложности, оптимальное решение – не скрываться от кредиторов, а связаться с ними, сообщить о сложностях, разработать новую схему погашения. Лучше платить понемногу, чем совсем не платить. Для банков помочь клиенту – более выгодное решение, чем инициировать судебное разбирательство.

- Если заемщик не имеет активных кредитов, ему можно оформить небольшой потребительский кредит или кредитную карту. Расплачиваясь четко в срок, он улучшит качество кредитной истории.

Если вы обнаружили недостоверные сведения в своей кредитной истории (например, вы никогда не допускали просрочек, а в кредитной истории они зафиксированы), можно подать заявку на ее оспаривание. Возможно, в документы закралась ошибка; если это так, она будет исправлена. Результат исправления кредитной истории можно будет отследить по повышению Персонального кредитного рейтинга.

Как узнать кредитную историю

Каждый заемщик имеет право дважды в год бесплатно запросить и ознакомиться со своей кредитной историей. Удобнее всего сделать это онлайн на сайте НБКИ. Для скорейшего получения понадобятся регистрация и подтвержденный аккаунт на портале государственных услуг.

Как долго хранится кредитная история в банках кредитных историй? Из-за чего КИ ухудшается? Как на это реагируют в банках? Как улучшить кредитную историю?

Испорченная у заемщика кредитная история сродни приговору: проблемы возникают не только с кредитованием, нанимателю такой работник также не нужен.

На самом деле, плохая кредитная история (КИ) не всегда является приговором, все зависит от степени ее «испорченности», поэтому важно в правильный момент взять себя в руки и улучшить качество кредитной истории. Ведь людям с безнадежно испорченным досье закрыта дорога не то, что в любой банк, вряд ли даже МФО будет сотрудничать. Сегодня поговорим о том, какая кредитная история является испорченной, как банки проверяют заемщиков и что сделать, чтобы исправить положение.

Плохая кредитная история: что собой представляет и как формируется

Любая кредитная история формируется из информации об исполнении обязательств ее владельца. Согласно закону, регулирующему кредитные истории, информация поступает из источников формирования в специализированные бюро кредитных историй. Любая информация, касающаяся кредитной жизни субъекта, заносится в досье. Поэтому основными источниками формирования являются банки, МФО, кредитные компании, КПК и ломбарды.

Также, в КИ попадают факты неисполнения судебных решений: по задолженностям коммунальных платежей и связи, алиментов, взысканий по исполнительному листу. Если в течение 10 дней после вынесения подобного решения должник не оплатит задолженность – в БКИ передается соответствующая запись.

Вывод! Кредитная история отражает исполнительную дисциплину субъекта. Испорченное досье – результат исполнения или неисполнения обязательств.

Но какая кредитная история заемщика считается плохой? Причины, из-за которых ухудшается КИ делятся на две группы: зависящие от порядка погашения кредитов и являющиеся, скорее, косвенными. И те, и другие портят кредитную историю и снижают заемный рейтинг, просто некоторые считаются более весомыми.

А считаться положительной КИ может только при условии отсутствия негативной информации. Давайте поговорим об этом подробнее.

Степени тяжести кредитных историй

Негативная кредитная история – не всегда барьер в получении кредита. Неофициально испорченное досье имеет несколько степеней тяжести, зависящих от того, как платил и платит по обязательствам субъект. Основой разделения категории тяжести испорченного досье являются просрочки. Для банка важно не только количество просрочек, но и их длительность.

- Просрочки до 5-ти дней (или технические). В основном, связаны с тем, что субъект не учел время обработки внесенного очередного платежа или комиссию при оплате. Наличие 1-2 таких просрочек не должно негативно повлиять.

- Задолженность от 5 до 30 дней. Кредитную историю точно не назовешь хорошей. В будущем возможны некоторые затруднения с оформлением займа или кредитованием на невыгодных условиях. Банк готов закрыть глаза, если просрочка была разовой и после нее заемщик не нарушал договорных обязательств.

- До 90 дней и более – грубые нарушения исполнительской дисциплины. Кредитная история испорчена. В будущем можно надеяться на одобрение микрозаймов. Заемщику установят завышенные проценты, потребуют поручительства и залога при кредитовании в банке.

- Непогашение кредита, взыскание задолженности через суд. Взыскание через суд производится в самом последнем случае. И в банки, и в МФО дорога точно закрыта. Даже под самые грабительские проценты ни один кредитор не выдаст деньги. Как вариант: кредитование у частника – он не интересуется кредитной историей.

Доведение дела до судебного взыскания делает КИ безнадежно испорченной, даже ее улучшение не дает шансов в будущем получить кредит в банке на приемлемых условиях.

Как проверяют банки клиентов

Срок давности кредитных историй – 10 лет. Это значит, что если в течение 10-ти лет после внесения последнего изменения в досье, субъект не жил больше кредитной жизнью – его прошлая КИ раз и навсегда удаляется из базы данных.

Важно! Испорченная кредитная история имеет тот же срок давности.

Банк при рассмотрении заявки и вынесении решения перед выдачей обязательно проверяет платежеспособность субъекта. Для этого делается запрос в те БКИ, с которыми сотрудничает кредитор.

Это важно! Банк подписывает договор на сотрудничество с определенным перечнем бюро. И, если часть плохого досье клиента не находится ни в одном из них – есть маленькая вероятность, что об этом банк не узнает.

Но лучше на такую лазейку не надеяться, особенно при кредитовании в крупном банке.

После получения результатов банк оценивает КИ заемщика и на основе представленных документов и данных КИ присваивает субъекту кредитный рейтинг. Если он превышает допустимый порог – кредит выдадут. Далее полученная оценка влияет на устанавливаемые условия: чем она выше, тем более выгодные условия будут предложены.

Кредитные истории хранятся долго, но для получения одобрения по классическому потребительскому кредиту, банку хватит оценить исполнение обязательств в последние два-три года.

Причины испорченных кредитных историй

Итак, причины наличия плохой кредитной истории:

- Неисполнение взятых обязательств. Весомая причина, по которой рассчитывается кредитоспособность заемщика. Допуская просрочку, заемщик понижает шансы взять кредит в будущем. Хуже всего, если это текущие просрочки или заемщик допускает их постоянно.

- Ошибочные сведения. Ошибки банков довольно распространены и связаны с человеческим фактором или сбоями в операционной системе. Банк испортил кредитную историю, что делать – читайте в разделе статьи*.

- Технические просрочки. Такая задолженность возникает, если при внесении очередного платежа заемщик не учел комиссию за перевод или время отправления денег.

- Неисполненные судебные решения.

- Мошенничество в отношении заемщика. Воровство и утеря паспортов, использование чужих сведений позволяет некоторым мошенникам получить кредит и благополучно скрыться.

- Слишком частые заявки в банки и получение отказов. Высокая заинтересованность клиента в деньгах и возможное плохое финансовое положение не сулит кредитору спокойствия.

Также отрицательно на КИ влияет слишком частые запросы в БКИ, банк их расценивает негативным фактором, поэтому с ними лучше не перебарщивать. Причин, почему кредитная история может быть плохой – много, но даже те, что не зависят от заемщика, не снимают с него ответственности. Поэтому нужно с аккуратностью относиться к собственному досье, проверять его хотя бы один раз в год и старательно исполнять заемные обязательства. Что значит плохая кредитная история для банка – клиент не кредитоспособен, с субъектом рискованно сотрудничать. Возможны трудности с трудоустройством – даже наниматели интересуются исполнительностью своих работников.

Как исправить плохую кредитную историю

Банки отказывают, ссылаясь на плохую кредитную историю, что делать в таком случае? Для начала нужно выявить конкретные причины и тщательно проанализировать КИ.

Факт! Дешевле и быстрее это сделать в режиме онлайн: стоимость варьируется от 300 до 450 р. Чтобы получить быстро – воспользуйтесь сервисом ➥ БКИ24.инфо. Отчет обойдется в 340 р., отсутствие регистрации и авторизации ускоряет процесс получения отчета.

Что касается разового бесплатного заказа – так или иначе для запроса требуется подтверждение личности, а это как минимум 500 р. Для бесплатного личного посещения посещается офис в Москве.

Полученный документ предоставляется в виде кредитного отчета, где отчетливо показаны причины плохой КИ. Кредитная история считается положительной, если заемщик вовремя вносит платежи и отдает преимущество банковским крупным кредитам.

Важно! Если в отчете есть ошибочная информация – заемщик может ее исправить, обратившись в банк или сразу же в БКИ.

Если досье испорчено только по Вашей вине, то единственный вариант ее исправить – добавить в нее положительную информацию. Важно на первом этапе погасить текущую просрочку и в дальнейшем вносить платежи своевременно.

Если просрочка была временем прошлым – необходимо взять новое обязательство. Будьте готовы к высоким ставкам, не запрашивайте сразу слишком большую сумму. Если обращаетесь к МФО, помните – погашение нескольких микрозаймов точно в срок улучшит историю, но не повысит вероятность получения крупных обязательств вроде ипотеки. Увеличивайте лимиты – после МФО обращайтесь в банк за кредиткой или в магазин за товарным займом. Подробнее об улучшении читайте тут.

Финансовой грамотности и всего хорошего!

Видео: можно ли исправить КИ

причины и испорченной КИ, как исправить

На чтение28 мин.

Просмотров116

Обновлено

Содержание статьи (кликните, чтобы посмотреть)

7 ошибок, которые портят кредитную историю

Всё начинается с отступления от графика платежей. Несвоевременное внесение ежемесячных взносов является нарушением, из-за которого портится имидж добросовестного заёмщика в 80 % случаев.

Если просрочка небольшая, скажем, до 7 дней, особо волноваться не стоит. Во-первых, банк не станет сразу отправлять информацию в БКИ, во-вторых, быстро погасив задолженность и заплатив штраф, можно поправить своё положение.

Как говорится, никто и не заметит.

Банки не доверяют людям, на которых оформлено большое количество кредитов. Первое: человек может брать в долг не задумываясь, что указывает на его легкомысленность и безответственность.

Второе: клиент попадает в кредитную яму, и, чтобы выбраться из нее, берет поочередно несколько займов. Если у человека открыто больше одного кредита, его баллы автоматически снижаются.

Это влияет на оценку потенциального заёмщика.

Когда человек подает заявку на получение займа, финансовая организация проверяет его кредитную историю. Подтверждается это отметкой, которая ставится в досье.

Статьи по теме (кликните, чтобы посмотреть)

Мнение эксперта

Мусихин Виктор Станиславович

Юрист с 10-летним стажем. Специализация — гражданское право. Член коллегии адвокатов.

Таким образом, слишком большое количество отметок в одном кредитном досье заставляет банк задуматься, надежен ли этот клиент. Подача онлайн-заявок также фиксируется.

Чем чаще человек направляет заявки в разные организации, тем хуже его кредитная история.

Банковские структуры предпочитают обходить суд стороной, однако в крайних случаях всё-таки подают иски. Независимо от того, кто прав, кто виноват, кредитная история будет испорчена. Лучше не доводить дело до суда и договориться с заимодавцем полюбовно.

Люди становятся поручителями, когда желают помочь родственникам, друзьям. Иногда это вынужденный шаг, потому что человек не в состоянии отказать. С одной стороны, дело хорошее, с другой – возможность испортить свою кредитную историю. Статус поручителя автоматически снижает платежеспособность заёмщика.

Баланс кредитки является показателем того, каковы финансовые возможности клиента. До нулевого показателя лучше не доходить. Отлично, если на счете будет лежать 20–30 % от кредитной суммы.

Как ни странно, полное досрочное погашение задолженности не приветствуется банками. Такое поведение заёмщика лишает структуру больших процентов, поэтому она с удовольствием портит кредитную историю бывшего клиента.

Как быть, если кредитная история испорчена?

Банковский черный список не окончательный, то есть всё можно исправить. Естественно, возникает вопрос: каким образом восстанавливается кредитная история? Существует несколько способов получить займ с плохой кредитной историей: нужно взять новый займ и вовремя его погасить, без просрочек и других нарушений.

Однако взять в долг проблематично, если стоит клеймо «недобросовестный заёмщик».

Претензии банков отражаются в БКИ, которое по запросу клиента выдает его кредитную историю.

Незначительные нарушения в принципе не страшны, чего нельзя сказать о глобальных, например длительных просрочках (полгода и больше). При оценке платежеспособности, ответственности клиента в первую очередь берется во внимание его последний кредит.

В целом учитываются данные, полученные за 5 лет. Человек с запятнанной кредитной историей может попытаться оформить онлайн-кредит, кредитную карту или взять в долг бытовую технику.

Иногда это получается.

Помните, что в кредитное бюро отправляется вся информация, касающаяся получения, обслуживания займов. Любое нарушение фиксируется, если на то имеется воля банка.

Мнение эксперта

Мусихин Виктор Станиславович

Юрист с 10-летним стажем. Специализация — гражданское право. Член коллегии адвокатов.

Кстати, как ни странно, но полное досрочное погашение задолженности не приветствуется банками. Такое поведение заёмщика лишает структуру больших процентов, поэтому она с удовольствием портит кредитную историю бывшего клиента.

Верный признак испорченной кредитной истории — отказ в выдаче займа в банке или МФО. Плохая репутация подтверждает низкую платежеспособность и слабую финансовую дисциплину клиента.

Чтобы избежать рисков невозврата, банки предпочитают отказаться от сотрудничества с таким заемщиком. Микрофинансовые организации в последнее время также ужесточают требования, и плохое досье может стать преградой для получения займа.

Какие факторы влияют на КИ, и как сохранить хорошую репутацию? Поговорим об этом в статье.

к содержанию ↑

1. Просрочки

Все начинается с нарушения графика платежей. Несвоевременное внесение ежемесячного вноса в 80% случаев портит имидж добросовестного заемщика.

Выделим несколько ступеней «испорченности» КИ, влияющих на решение кредитора:

| Срок задержки | Особенности |

| До 5-7 дней | Из-за такой просрочки не стоит волноваться. Во-первых, банки не отправляют данные на столь коротком сроке. Во-вторых, оперативно погасив задолженность и оплатив штрафы, вы легко поправите свою ситуацию без ущерба для КИ. |

| До 30 дней | КИ при таких нарушениях считается удовлетворительной, но еще не критичной. Повышается риск отказа, но еще остается шанс кредитования на невыгодных условиях (маленький лимит и высокая ставка). Банк может потребовать обеспечение в виде залога или поручительства. |

| От 30 дней | С такими просрочками шансы получить новую ссуду — минимальные. Если какая-то кредитная компания и одобрит займ, то только под максимальный процент. Чтобы оправдаться в глазах кредиторов, понадобится 1-2 года при условии, что все последующие кредиты будут погашены своевременно. |

Многие банки готовы «закрыть глаза» на разовые огрехи и одобрить небольшой кредит под максимальный процент. Но если клиент систематически допускает просрочки, доступ к новым банковским продуктам для него закрыт.

к содержанию ↑

2. Судебные разбирательства

Временная неспособность по своим долгам — еще не самое страшное. Гораздо хуже, если задолженность уже находится на стадии судебного взыскания через службу судебных приставов.

С таким прошлым кредитная история считается безвозвратно испорченной, и кредит в банке получить невозможно. Есть два выхода.

Кредитоваться в МФО под огромные проценты или ждать 10 лет, пока кредитное досье полностью не обновится.

То же самое касается и заемщиков, признавших себя банкротами. Если в обозримом будущем вы еще планируете брать кредиты, постарайтесь избежать этих процедур, например, попросите банк о реструктуризации долга или сделайте рефинансирование кредита.

к содержанию ↑

3. Навязчивость

Большое количество отклоненных заявок в разные банки снижает кредитный рейтинг заемщика. Рассматривая заявку, кредитная организация в любом случае обратит внимание на частоту запросов и причины отказов. Собираясь оформить кредит, ограничьтесь 3-4 организациями.

Если вам уже отказали 2 банка, значит есть весомая причина. Не нужно в отчаянии отправлять новые заявки в другие компании — это еще больше усугубит ситуацию. Подайте запрос в БКИ и проанализируйте все пункты своего досье, возможно не все данные отображены корректно.

к содержанию ↑

4. Закредитованность

Слишком много открытых кредитов свидетельствует о неспособности заемщика контролировать свои доходы и расходы и снижает его шансы на получение новой ссуды. Наличие более 5-6 кредитных карт или более — признак того, что человек привык жить в долг и у него практически нет свободных средств.

Полное отсутствие карточных счетов тоже работает не в пользу заемщика. Поэтому если у клиента есть кредитка и долг по ней полностью погашен, специалисты рекомендуют не спешить с закрытием карточного счета и продолжать платить за обслуживание.

к содержанию ↑

5. Неразборчивость в выборе банка

Надежность банка важна не только при размещении вклада, но и при оформлении кредита. Небольшие коммерческие банки склонны к нестабильности.

Мнение эксперта

Мусихин Виктор Станиславович

Юрист с 10-летним стажем. Специализация — гражданское право. Член коллегии адвокатов.

Бывают случаи, когда перед объявлением себя банкротом организация принимает очередной платеж, но не проводит его в счет оплаты долга. Оплата «зависает в воздухе», начисляется неустойка за просрочку, портится кредитная репутация.

Новая администрация, например агентство по страхованию вкладов, требует от заемщика повторного платежа, и доказать ничего нельзя. Кроме плановой оплаты клиент вынужден выплачивать набежавшие за это время штрафы и пени.

Один из последних примеров—банкротство «Межпромбанк плюс». Заемщики проиграли дело, суд встал на сторону временной администрации.

к содержанию ↑

6. Сутяжничество

Факт обращения с исковым заявлением на банк надолго закрывает для вас доступ к кредитным продуктам. Финансовые организации не сотрудничают с такими гражданами, опасаясь за собственную репутацию.

Россияне все чаще стали судиться с банками с целью получить материальные компенсации за ранее выплаченные штрафы и комиссии. Данные о судебных тяжбах сразу попадают в кредитную историю.

7. Поручительство

Не соглашайтесь быть поручителем, если сами планируете взять кредит. Поручительство — обязанность выплачивать долг, если основной заемщик не справляется. Поручаясь за другого человека, вы рискуете не только потерять свои деньги, но и испортить кредитную репутацию.

В кредитном договоре устанавливается солидарная ответственность для заемщика и поручителя. При отказе от погашения банк вправе предъявить требования о взыскании поручителю, а не заемщику, потому что посчитает его более платежеспособным.

Если клиент допустит просрочку, кредитная история портится не только у него, но и поручителя.

к содержанию ↑

9. Небанковские долги

Длительные просрочки по коммунальным платежам, алиментам и налогам свидетельствуют о неблагонадежности заявителя и снижают его рейтинг. Статистика показывает, что категории коммунальных и кредитных неплательщиков часто пересекаются.

Банки предпочитают не кредитовать таких граждан, а если и одобряют им кредит, то на минимальную сумму и под высокий процент.

Что такое плохая кредитная история?

Сама по себе кредитная история – это показатель платёжеспособности (добросовестности) заемщика. Законом № 218-ФЗ от 30.12.2004 устанавливается вся необходимая информация о заёмщике, которая будет передаваться в БКИ (бюро кредитных историй) источниками формирования КИ, и храниться там в течение 10 лет со дня последнего изменения информации в ней.

Все кредитные учреждения обязаны передавать сведения о выполнении взятых заёмщиком обязательств: каждый платёж будет фигурировать в этом документе, и если он выполнен не в срок, т.е. был просрочен, то это оставляет свой отпечаток в вашей КИ (как клякса на чистом листе).

Чем больше срок просрочки, тем чернее, шире и въедливей темное пятно на чистом листе (метафора).

Источниками формирования истории являются не только банки, МФО, кредитные кооперативы, ломбарды (т.е. кредитные организации), но и организации, которые оказывают коммунальные услуги, услуги связи, а также федеральные органы исполнительной власти, следящие за исполнением судебных актов (или актов других органов).

Если человек в течение 10 дней не исполнил решение суда по погашению долга по алиментам, или за указанные выше услуги ЖКХ и связь, то соответствующая запись появляется в его кредитном досье.

Таким образом, плохая кредитная история – это результат несвоевременно выполненных или невыполненных обязательств человека (или юридического лица) по договорам кредита (займа) или по другим обязательствам, предусмотренным федеральным законом № 218-ФЗ «О кредитных историях». По сути, это показатель неблагонадёжности человека.

В ряде случаев, «нехорошая» запись появляется не по вине человека (об этом далее), но это не освобождает его от ответственности, так как любой гражданин может раз в год бесплатно проверить свою КИ (и сколько угодно раз платно) и предпринять соответствующие действия на тот случай, если найденные в ней сведения не отражают действительности, а являются результатом ошибки.

Очень вероятно, что в будущем закон установит новые источники формирования КИ, и тогда финансовая и социальная благонадёжность любого человека будет у тех, кто имеет к ней доступ, как на ладони. Нам, обычным гражданам, придётся крепко подумать, прежде чем нарушать сроки оплаты налогов (например, за транспорт или за жильё), иначе планируемая, к слову, ипотека, накроется медным тазом.

Обратите внимание. Вы можете ни разу не взять кредит в банке, а ваша КИ может быть подпорчена несвоевременными выплатами по налогам.

к содержанию ↑

Причины и последствия. Как испортить КИ?

Глобально все причины плохой кредитной истории можно разделить на 2 группы: зависящие и не зависящие от платежной дисциплины заемщика. Но и те и другие причиняют одинаковые неудобства в будущем.

Итак, ваша КИ может быть испорчена по следующим причинам:

1. Некачественное обслуживание долга . Это самая распространенная причина формирования плохой КИ. Заемщик, допуская просрочку по уплате ссуды, сам себе обеспечивает неприятности в будущем. Сюда же можно отнести задержки в оплате налогов, сборов, алиментов, коммунальных платежей и пр.

2. Ошибки работников банка . Просрочка технического характера возникает при неправильно проставленных датах и суммах платежа. Здесь уже срабатывает банальный человеческий фактор. Любой из нас ошибается, и работники банка – те же люди, не застрахованные от ошибок и неточностей в своей работе.

3. Технические сбои при совершении оплаты и задержки платежа «в пути» .

Здесь имеется в виду оплата очередных взносов по кредиту через платежные терминалы и различные электронные сервисы. Если в момент совершения транзакции произойдет какой-нибудь сбой в работе системы, деньги могут попросту не отправиться или уйти не по назначению.

Мнение эксперта

Мусихин Виктор Станиславович

Юрист с 10-летним стажем. Специализация — гражданское право. Член коллегии адвокатов.

Даже если вы используете стандартные способы оплаты, но делаете это в преддверии выходных или праздничных дней, платеж может поступить на ссудный счет с опозданием. Здесь надо учитывать, что не каждый банк обрабатывает платежи в официально нерабочие дни.

4. Мошеннические действия третьих лиц .

Внезапное ухудшение кредитной истории в результате утери паспорта – весьма распространенное явление. Вспомните, сколько было случаев оформления займов по украденным паспортам.

Мошенники потом благополучно скрывались, а совершенно не причастные к делу люди становились обладателями плохой кредитной истории и были вынуждены разбираться с кредиторами и коллекторами.

5. Судебные разбирательства . Ещё раз обратим на это внимание. Если дело дошло до суда, но человек не спешит выполнять судебное решение (см. выше), то он получает не только проблемы с законом (а с государством лучше не шутить), но и со своей КИ.

6. Заявки на получение кредитов (займов) .

В КИ отражаются все заявки на кредиты. Если при анализе вашей КИ банк увидит большое количество поданных вами заявок с последующим отказом, то это вряд ли ему понравится.

Именно поэтому любому заявителю надо уходить от практики подачи заявок в максимальное количество кредитных учреждений (например, онлайн-заявок в МФО), а сделать выбор в пользу нескольких компаний.

Как видите, причин много. И даже те, которые мы называем независящими от действий заемщика, все-таки в какой-то степени зависят от его бдительности. Согласитесь, что аккуратный человек вряд ли когда-нибудь потеряет паспорт или пойдет оплачивать кредит в последний момент, да еще и через сомнительные сервисы.

Последствий испорченной кредитной истории пока не так и много – это невозможность взять ссуду в будущем. Это вряд ли это испугает злостных неплательщиков, а вот для того же индивидуального предпринимателя, который периодически развивает и совершенствует свой бизнес не без помощи заемных средств, плохая кредитная история может стать настоящей катастрофой.

Если смотреть не перспективу, то нельзя исключить вероятности, что КИ будут в будущем повсеместно проверять при приёме на работу (при оформлении страховки, аренде жилья и т.д.), чтобы оценить нашу социальную и финансовую ответственность. За границей такие проверки уже реальность, да и у нас это уже становится нормой. Есть тут над чем задуматься…

к содержанию ↑

Как может быть испорчена кредитная история

В статье мы рассмотрим не только самые очевидные, но и весьма неожиданные факторы, которые влияют на качество кредитной истории пользователя. Отметим сразу, что речь пойдет не о тех заемщиках, которые систематически нарушают условия договора.

Мы говорим о среднестатистическом пользователе займов и кредитов, который пытается понять, что делать, если испорчена кредитная история. Оказывается, что даже ответственный г

узнайте какая у вас КИ

Если вам отказывают в выдаче кредита, возможно, дело в испорченной кредитной истории. Испорченная кредитная история — ее может испортить кредитор, мошенники и сам заемщик. В статье разберем каждую причину.

Если вам отказывают в выдаче кредита, возможно, дело в испорченной кредитной истории. Испорченная кредитная история — ее может испортить кредитор, мошенники и сам заемщик. В статье разберем каждую причину.

Кредитная история — документ, в котором фиксируется ваше поведение как заемщика. Кредитная история есть у каждого, кто хоть раз обращался за кредитом, даже если его не одобрили. Когда вы приходите в банк за кредитом, сотрудник банка оценивает вас в том числе по кредитной истории.

Вина кредитора или БКИ

Сотрудники банков и МФО ведут карточки заемщиков. Данные из карточек передаются в бюро кредитных историй (БКИ), а затем попадает в кредитную историю.

Если сотрудник банка ошибется при заполнении карточки, например, не укажет, что вы закрыли кредит, то и в кредитной истории кредит будет числиться открытым или даже просроченным.

Технические сбои тоже могут исказить данные в кредитной истории. Так, «Ренессанс Кредит» искажал кредитную историю клиенту в течение нескольких лет, списывая платежи по кредиту с нарушением графика. Задержки банка заносились в кредитную историю как просрочки.

Еще случается задвоение профиля. В этом случае кредитная история одного человека ошибочно присваивается другому — полному однофамильцу. В зоне риска люди с популярными фамилиями, например, Ивановы, Андреевы, Кузнецовы.

Кредитный брокер Светлана Казаринова рассказала случай про задвоение профиля. К ней обратился некто Кузнецов, которому отказывали все банки. Заемщик утверждал, что всегда исправно платил кредиты. Запросили его кредитную историю и увидели просрочки платежей по нескольким кредитам. Один долг даже дошел до судебных приставов. Оказалось, что из-за технической неисправности в кредитную историю Кузнецова попали займы однофамильца из другого региона.

Фрагмент отзыва Кузнецова о работе Светланы Казариновой:

Что делать

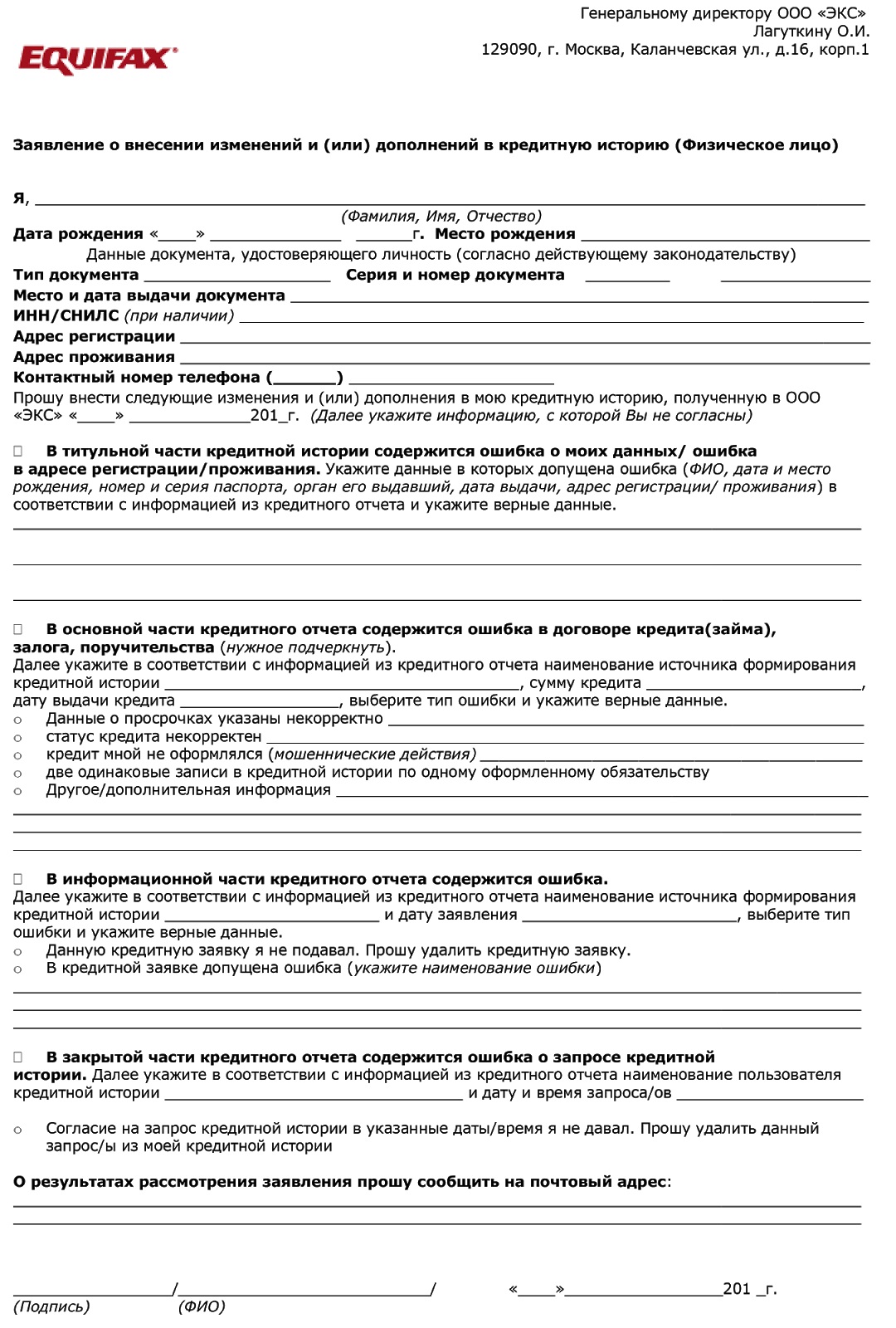

Запросите кредитную историю. Проверьте, соответствует ли информация действительности. Если найдете ошибки, обратитесь к кредитору. Сообщите ему об ошибке и попросите исправить. Сразу подготовьте доказательства: чеки, квитанции, выписки. Банк обязан рассмотреть ваше заявление в течение 30 дней.

Если кредитор откажется исправлять данные или проигнорирует просьбу, обратитесь в БКИ, в котором вы запросили кредитную историю. Расскажите сотруднику БКИ об ошибке и нежелании кредитора ее исправлять. Бюро напрямую обратится к кредитору и разберется в ситуации.

Образец заявления в БКИ Эквифакс

Мошенники

Мошенники могут взять кредит на утерянный паспорт или на его копию. Разумеется, выплачивать такой кредит они не будут — в кредитной истории появится просрочка. Если кредитор найдет ваши контактные данные, то сообщит о долге. В противном случае вы будете жить в неведении, пока не проверите кредитную историю.

Предприниматель из Санкт-Петербурга предполагает, как мошенники взяли кредит на его имя

С развитием онлайн-кредитования у мошенников появляются новые способы незаконного кредитования. Раньше они либо подделывали паспорта, либо искали сообщников в банках или МФО. Сейчас микрокредитные организации дают займы через интернет без встречи с заемщиком.

Что делать

Если вы увидели в кредитной истории чужой кредит или вам звонят с требованием погасить неизвестный долг, скорее всего, вы столкнулись с мошенничеством.

Первое правило — не платите. Это не ваш долг и не вам за него отвечать.

Найдите в кредитной истории кредиторов, которые выдали деньги мошенникам. В найденных организациях попросите вашу карточку и проверьте паспортные данные. При совпадении данных пишите заявление.

Напишите заявление в полицию для возбуждения уголовного дела по статье 327 (подделка документов) или 159 (мошенничество) УК РФ.

Идите в суд, если кредитор настаивает на вашей причастности к кредиту.

Вина заемщика

Вы проверили кредитную историю, не нашли в ней неточностей и незнакомых займов. Но кредиты все равно не одобряют. Как в таком случае установить причину?

Просрочки

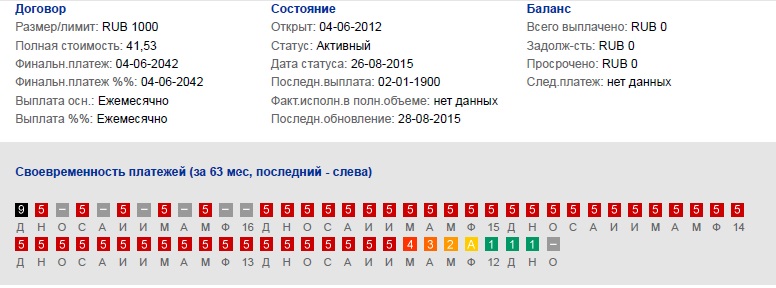

В первую очередь проверьте активные просрочки платежей. Вы найдете их на первой странице кредитной истории.

Первая страница кредитной истории НБКИ

Чтобы найти кредиторов, которым вы просрочили платежи, перейдите к разделу «Счета». Здесь указаны все выданные кредиты. Найдите активные и посмотрите на графики платежей из цветных квадратов. Если все квадраты зеленые — все в порядке, просрочек нет. Если желтые, оранжевые, красные или черные — вы просрочили платежи.

Чем темнее цвет, тем больше просрочка. Серые квадраты — банк в эти месяцы не передавал сведения в БКИ

Просрочки в закрытых кредитах тоже негативно сказываются на репутации заемщика. Особенно плохи просрочки, которые:

- допущены менее двух лет назад;

- продолжительностью дольше 30 дней;

- если после последнего просроченного кредита не выплачен другой, без проссрочек.

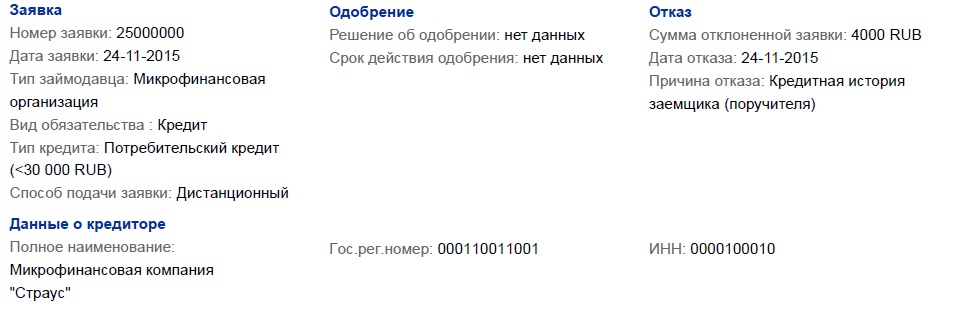

Микрозаймы и заявки на кредит

Даже если вы исправно выплачиваете заемные деньги, кредитную историю можно испортить частыми обращениями в микрофинансовые компании и заявками на кредиты.

К микрозаймам банки настороженно относятся, потому что они сигнализируют о финансовых трудностях. Если микрозаймов не больше двух в год — беспокоиться не стоит. Если больше, банк решит, что у вас нестабильная финансовая ситуация или вы не умеете планировать траты. Такому заемщику откажут.

Опасно обращаться за кредитом сразу в несколько банков — это фиксируется в кредитной истории. Банк увидит, что заемщик за неделю попытался получить деньги сразу у пяти кредиторов. Этот заемщик либо ищет лучшие условия по кредиту, либо ему срочно нужны деньги. Для подстраховки банк выбирает худший сценарий (острая нужда в деньгах), поэтому отказывает.

Вы можете увидеть свои заявки на кредиты в Информационной части кредитной истории:

Получить кредитную историю

Что делать

Первым делом погасите открытые задолженности платежей по кредитам. Каждый месяц просрочки ухудшает репутация заемщика.

Закрытые просрочки «лечатся» временем и новыми кредитами. С каждым годом значимость просрочки снижается, а шансы на кредит увеличиваются. Чтобы ускорить процесс восстановления кредитной репутации, возьмите кредит на товар (POS-кредит) или кредитную карту. Для этих кредитных продуктов к заемщикам не очень высокие требования.

Образцово выплатите POS-кредит: без просрочек и опережения платежей. Опережение играет против вас. Чем быстрее вы погасите кредит, тем меньше «зеленых квадратиков» появится в кредитной истории. Банк не сможет оценить вашу платежную дисциплину на длинной дистанции. Поэтому для восстановления кредитной возвращайте деньги строго по графику.

Для кредитной карты важна регулярность. Активно пользуйтесь ей в течение года — это поправит вашу кредитную репутацию.

Испорченная кредитная история: памятка по исправлению

Если планируете в ближайшем будущем брать крупный кредит или уже получаете отказы, загляните в кредитную историю. Возможно, у вас испорченная кредитная история.

Если встретите ошибки (закрытый кредит числиться открытым или просроченным), связывайтесь с кредитором и вместе с ним разбирайтесь в проблеме. Возможно, кредитор откажется разбираться. Тогда обращайтесь в БКИ: напишите заявление и приложите доказательства ошибки. Действуйте по такой же схеме, если встретите в кредитной истории чужие кредиты. Это могут быть происки мошенников. Если факт мошенничества подтвердится, пишите заявление в полицию.

Если кредитная история испорчена по вашей вине, заявления не помогут. Придется восстанавливать репутацию:

- Погасите открытые просрочки платежей.

- Перекройте просрочки в прошлом POS-кредитами и выплатами по кредитной карте.

- Не обращайтесь за кредитом чаще трех раз в месяц и не частите с микрозаймами. Один–два микрозайма в год для банков некритичны, но при большем количестве шансы на кредитование резко снижаются.

Рассматривая любую заявку, кредитор обязательно изучит историю записей в БКИ, обратит внимание на просрочки, общий уровень закредитованности и наличие в прошлом проблем с выплатами других займов. Шансы на согласование выгодного предложения меньше, если кредитная история испорчена. Придется предпринять ряд мер по выявлению проблем с КИ и их ликвидации.

Исправить плохую кредитную историю

В течение жизни человек может брать десятки кредитов и кредитных карт, и не всегда удается вовремя следить за своевременным погашением. Иногда легкомысленное отношение ко взятым обязательствам позже выливается в огромную проблему, когда один за другим банки отказывают в кредитовании.

Если нарекания к КИ незначительны, банк просто ограничивает ряд самых выгодных предложений. Если в испорченной истории накопилось несколько длительных просрочек, вероятность одобрения новой кредитной линии стремится к нулю.

В сети есть информация о фирмах, готовых делать исправление КИ за некоторое вознаграждение. Компания утверждает, что сможет внести корректировки или удалить негативные записи в истории. Есть другие — вполне реальные и законные — способы поднять свой кредитный рейтинг и избавиться от «метки» ненадежного заемщика.

Что негативно влияет на кредитный рейтинг?

индивидуальных займов — от £ 1000 до £ 2,5000

Индивидуальные кредиты — от £ 1000 до £ 2,5000 — утвержденные за 15 минут

Предупреждение: BadCreditHistory никогда не будет взимать с вас плату. Никогда не платите авансовые платежи за кредит и не отправляйте деньги в обмен на кредит.

Устремления порождают потребности, а потребности создают спрос. Финансовая жизнь колеблется вокруг этой концепции, и займы играют важную роль.

BadCreditHistory стала одним из самых надежных игроков на британском рынке, известном своим «кредитом на новую эру».

Что такое кредитование нового века?

Это все около для заемщиков, заемщиков и заемщиков . Мы всегда верим в эту концепцию и заключаем сделки, которые удобны только для заемщиков. У невозможности здесь нет места, и эта возможность охватила всю сферу. Независимо от вашего финансового положения, мы предпочитаем только ваши текущие результаты при оформлении кредитных сделок, которые вам нравятся.

Никто не имеет единоличного права на финансирование. Это доступно для всех. Независимо от того, существует ли ссуд для безработных по плохим кредитам , существующим с дополнительным пунктом без поручителей, или необеспеченных ссуд, каждая кредитная сделка и ее условия приемлемы для наших заемщиков.

Почему мы разные?

Многие прямые кредиторы в Великобритании «» предлагают кредиты », но мы привыкли« »обслуживать « кредиты для финансовых интересов заемщиков ». Мы предлагаем следующие преимущества в вашу пользу, такие как:

- Мягкий подход к вашей кредитной деятельности

- Каждый имеет право, будь то арендаторы или домовладельцы

- Финансирование для отличных, хороших, справедливых, плохих или очень плохих кредитных рейтингов

- Критерии легкого получения кредита

- Онлайн кредитование делает все быстро и правильно

Ваша заявка на один кредит принесет много хороших моментов в вашу жизнь, и это точно.

L- щедрость в кредитных решениях

Возможно, вы потеряли работу, но не можете потерять контроль над своими финансами. Мы богаты нашими кредитными продуктами, предназначенными для безработных, живущих в любом городе Великобритании.

O — Варианты приглашения Opportunity

Мы предоставляем несколько вариантов для безработных, например, подаем онлайн-заявку на нашем веб-сайте или предоставляем возможность кредитования на пороге, чтобы иметь возможность мгновенного получения средств.

A — Доступность гладкого заимствования

Мы в долгу перед нами за создание доступных кредитных планов, которые могут работать для большого числа безработных заемщиков. Наша 100% онлайн процедура гарантирует, что каждый шаг будет плавным.

N — Нет дискриминации в кредитных рейтингах

Мы уважаем традиционное кредитование. Тем не менее, мы также сосредоточились на улучшении этого с открытием кредитных дверей для людей с любым кредитным рейтингом.Нет предвзятого кредитования, только одна политика, то есть справедливое кредитование для всех.

Вы не можете скрыть финансовые проблемы, и мы не можем скрыть их решения.

Как ответственный кредитор, мы рады, что обслуживаем финансовые цели тысяч людей, в первую очередь, через такие кредиты, как Provident. Мы вполне способны сделать это без каких-либо хлопот. Это становится возможным только благодаря нашей простой и понятной процедуре подачи заявления.

1. Выберите кредитное предложение Проанализируйте свои текущие финансовые потребности и возможности выбрать наиболее подходящую кредитную сделку. Вы можете получить бесплатную консультацию у наших финансовых экспертов.

2. Подать заявку через онлайн-заявку После того, как вы выберете наше кредитное предложение, самое время подать заявку, заполнив онлайн-заявку. Вряд ли это займет 5-10 минут.

3. Осторожно введите истинные личные данные Заполните форму с обязательными реквизитами, и каждый из них должен быть точным.Будут рассматриваться только подлинные заявки на кредит.

4. Отправьте онлайн-форму и дождитесь одобрения Пора отправить онлайн-форму с должным вниманием. Вам не нужно ждать несколько дней, чтобы получить одобрение, поскольку оно приходит немедленно.

5. Прием в тот же день и перевод средств Мы принимаем решение по вашей заявке на кредит в тот же день и впоследствии перечисляем необходимые средства посредством банковского перевода через Интернет.

Легко получить мгновенные кредиты, несмотря на отсутствие работы и поручителя.Мы готовы принять ваш кредитный запрос на основании:

- Ваша способность работать неполный рабочий день

- Ваши последние финансовые результаты

- Ваша искренность в процессе кредитования

Конечно, вы имеете право использовать кредиты для плохих кредитов, и даже если у вас нет поручителя. Преимущества кредита будут такими же, как:

- Мгновенный доступ к финансированию

- Без проверки кредитного рейтинга

- Без предоплаты и без сюрпризов

- Принимаются только онлайн заявки на кредит

Вам нужно только обратиться к нам в это трудное время без работы.Вам необходимо следовать простой онлайн-процедуре подачи заявки без документации, вот и все:

- Подать заявку онлайн, заполнив онлайн заявку

- Отправьте его после упоминания всех деталей

- Получите быстрое одобрение и выделите средства

Ниже приведены преимущества, которые вы можете получить с кредитами наличными:

Вы можете сэкономить время и деньги с пороговым финансированием

Наличие банковского счета вовсе не обязательно

Люди с ограниченными физическими возможностями могут легко следовать процедуре

Рука помощи наших опытных и квалифицированных финансовых экспертов

Это может быть возможно, но вам, возможно, придется платить более высокие процентные ставки.BadCreditsHistory обещает вам предложить кредиты по конкурентным процентным ставкам на рынке. Обычно мы одобряем заявку на получение кредита по статусу заемщика. Таким образом, у вас есть все шансы получить эти кредиты.

Конечно, да. Вы можете претендовать на экстренные ссуды безработным, если у вас есть какая-то база дохода, такая как фриланс, аренда недвижимости, частичная занятость и многое другое. Нашей основной заботой является своевременное погашение.

Что скажет наш клиент

Приятно получать финансирование от известного прямого кредитора онлайн, такого как BCH.Вы, ребята, великолепны в своевременном обслуживании, и кредитные сделки просто имеют правильные условия для любых заемщиков. Я использовал плохие кредиты, теперь мои финансы в безопасности, и теперь мой кредитный рейтинг значительно улучшился. Большое спасибо, ребята.

Джейден, Лондон, Великобритания

Я никогда не колеблюсь, чтобы передать кому-либо название истории плохих кредитов. Да. Я очень доволен финансовой помощью и кредитными сделками компании. Я выбрал мгновенные ссуды до получки без поручителя. Это было очень полезно, и теперь я легко вернул сумму, чтобы почувствовать удовлетворение.Очень рада вашим услугам.

Итан, Бирмингем, Великобритания

Для меня нет ничего лучше чуда. Два месяца назад у меня не было средств, и мне пришлось платить за обучение в университете. Один из моих друзей сказал мне, чтобы я не брал никаких гарантийных ссуд в МПБ; Я сделал то же самое и получил средства в тот же день подачи заявления. Это был действительно хороший опыт для меня, и я буду ссылаться на него снова, когда мне понадобится кредит.

Грейсон Дж. Лидс, Великобритания

,

- ссуды назад

личных ссуд в Канаде

- личных ссуд

- ссудных кредитов

- ссуды по консолидации задолженности

- ссуд на ремонт автомобилей

- ссуды на реабилитацию кредитов

ссуды на

- ссуды для клиентов

- ссуды клиентам Кредиты

- Гарант (Cosignor)

- для малого бизнеса

потребительских кредитов

ссуды для клиентов

Кредиты

Автокредиты

Руководство по применению

и инструкции к ним

- Руководство по заявке на кредит

- Получите кредит на ODSP

- Избегайте получения

- Избегайте получения Избегайте NSF & Overdraft Fees

- Как избежать мошенничества в кредитах

- Является ли мой кредитор законным?

- Ваши права как заемщика

Для получения персонального кредита

По провинциям

- Онтарио

- Альберта

- Британская Колумбия

- Квебек

- Новая Шотландия

- Манитоба

- 0008000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000009000

- 0008000000000000000000000000000000000000000000000000000000000RK Город

- Торонто

- Миссиссауга

- Ванкувер

- Монреаль

- Калгари

- Эдмонтон

- Гамильтон

- Оттава

- Кингстон

- Кредит

- Кредит

- Кредит

- Кредит

- Кредит

- Кредит

- Кредитная линия Все услуги

- Кредитные карты

Отзывы

- Отзывы о Fairstone

- Mogo Отзывы

- Easyfinancial Отзывы

- Отзывы LendDirect

- Cash5You Отзывы

- Просмотреть базу данных кредиторов

- Задолженность Задолженность

Облегчение долгов в Канаде

- Консолидация долгов

- Урегулирование долгов

- Консолидация кредитных карт

- Ссуды Консолидация задолженности

- Консультации по предложению потребителей

- Консультации по банкротству

- Консультации по выплате

- Консультации по выплате

- Канада Руководство по облегчению бремени задолженности

- Консолидация задолженности по кредитной карте

- Как управлять долгом

- Сохранение долгов в долг

- Расчет отношения долга к доходу

- Взыскание долга по высоким процентам

По провинции

- Alberta

- Британская Колумбия Квебек

- Новая Шотландия

- Манитоба Саскачеван

- Ньюфаундленда New Brunswick

PEI

По городу

- Toronto Mississauga

- Ванкувер Монреаль

- Калгари

- Эдмонтон

- Гамильтон

- Оттава

- Кингстон

- Лондон

Больше

- Кредитный мониторинг и кредитный рейтинг

- Малый бизнес

- автокредитование

- все

- автокредиты

- автокредитование

- автокредитование назад

Финансирование бизнеса

- Финансирование малого бизнеса

- Финансирование торговых операций

- Финансирование на основе активов

- Финансирование оборудования

- Коммерческая ипотека

- Руководство по бизнес-финансированию

Руководство по

и инструкции к ним

Канадская организация по бизнесу

- Консолидация долгов предприятия

- Безопасное финансирование с активами

- Финансирование франшизы

- Расширение бизнеса с новым капиталом

- Кредиты для плохих кредитов бизнеса

Финансирование по провинциям

- Онтарио

- Альберта

- Bri Тиш Columbia

- Квебек

- Новая Шотландия

- Манитоба

- Саскачеван

- Ньюфаундленда

- New Brunswick

- PEI

Финансирование По городу

- Торонто

- Mississauga

- Ванкувер

- Монреаль

- Калгари

- Эдмонтон

- Гамильтон

- Оттава

- Kingston

- Лондон

Подробнее

- Мониторинг кредитов и кредитный рейтинг

- Все услуги

- Построение кредитных карт

Кредитный мониторинг в Канаде

- Кредитный мониторинг

- Оценка: увеличить ваш кредит

- Кредит Реабилитационный заем

- Обновить Защищенная карта

- Обновить Финансовый кредит Построитель

- Исправить ошибки в отчете о кредитных операциях

Руководства

и инструкции к ним

- Канадский гид по созданию кредита e

- кредитный рейтинг в Канаде

- Как рассчитываются кредитные баллы

- Влияет ли отказ в кредите на ваш кредит?

- Как отремонтировать плохой кредит

- Предмет спора о кредитном отчете

- Построить кредит после банкротства

- Сравнение услуг по созданию кредита

- Кредитные карты с высоким уровнем обеспечения в Канаде

По провинции

- Онтарио

- Британская Колумбия

000000

- Квебек

- Новая Шотландия

- Манитоба

- Саскачеван

- Ньюфаундленд

- Нью-Брансуик

- PEI

By City

- Гигантские острова

- Гамбург

- Оттава

- Kingston

- Лондон

Подробнее

- Кредитные карты

- Все услуги

- Автокредит

Авто Финансирование

- Автокредиты

- Авто рефинансирование 3 Финансирование ремонта авто

- Автотранспортные ссуды

Руководства и инструкции к

- Канада Автокредитование

- Автокредитования после банкротства

- Стоит ли финансировать подержанный автомобиль?

- Получить автокредит на ODSP

- Купить подержанный автомобиль в частном порядке

- Получить кредит на авто

- Плохой кредит на автокредит

- Сэкономить деньги на страховании автомобиля

Кредитная застройка…

- Онтарио

- Альберта

- Британская Колумбия

- Квебек

- Новая Шотландия

- Манитоба

.

Все, что вам нужно знатьЭта страница для австралийцев, которые в настоящее время имеют плохой кредитный файл и нуждаются в ипотеке.

Что считается «плохим кредитом»?

Вы пропустили платеж по счету, кредитной карте, ипотеке или любому другому виду долга в прошлом?

Скорее всего, он находится в вашем кредитном файле, записи вашей кредитной истории, поддерживаемой такими агентствами кредитной отчетности, как Equifax (ранее Veda Advantage).

Такие списки рассматриваются кредитными провайдерами, как банки, и могут помешать вам получить право на ипотечный кредит:

- Задолженность по ипотечным кредитам: Пропущенные платежи по вашему домашнему кредиту.Чем больше количество пропущенных платежей вы получили за последние шесть месяцев, тем более осторожными будут кредиторы. Как правило, банки не будут рефинансировать ваш кредит, если вы пропустили только один возврат!

- Плохая кредитная история: Неблагоприятные списки, такие как дефолты, банкротства, судебные решения, судебные решения или слишком много кредитных запросов в вашем кредитном файле Equifax, могут сделать вашу заявку сомнительной.

- Кредитная история кредитора: Ваша предыдущая кредитная история с кредитором, на которого вы подаете заявление.У кредиторов очень долгая память о клиентах, с которыми у них были проблемы в прошлом.

- Неоплаченные счета или налоги: Неоплаченные счета, такие как ставки совета или налоговые счета, представляют собой тип плохой кредитной истории, который может изначально не отображаться в вашем кредитном файле, но может отображаться в подтверждающих документах, которые вам необходимо предоставить.

- Компания в финансовом затруднении: Если вы являетесь директором компании, которая находится в финансовом затруднении, получении или ликвидации, то это может повлиять на вашу личную кредитную историю.

- Перерасход: Если у вас слишком много долгов для вашего дохода или ваши общие активы меньше, чем ваши общие обязательства, тогда крупные банки могут оценить вас как неплатежеспособного или не поддающегося помощи.

Как получить одобрение с плохим кредитом

Крупные банки и кредиторы, скорее всего, отклонят ваше заявление, но есть несоответствующие или специализированные кредиторы, которые более гибки в своей кредитной политике.

Они будут оценивать вашу заявку на получение ипотечного кредита в каждом конкретном случае и выслушивают вашу историю о том, что пошло не так и почему получение ипотечного кредита поможет вам улучшить финансовое положение.

Это особенно верно для заемщиков, стремящихся консолидировать существующую задолженность.

Кредиторы-специалисты часто могут быстро одобрить плохие кредиты на покупку жилья, чтобы уложиться в сроки, установленные кредиторами.

Какая информация находится в моем кредитном файле?

Ваше имя, дата рождения, текущий адрес, предыдущий адрес, номер водительского удостоверения, работодатель и предыдущий работодатель — это информация, хранящаяся в вашем кредитном файле.

Все ссуды, на которые вы обращались за последние 5 лет, являются частью вашего кредитного файла и называются «Запросы».

Другие аспекты, такие как судебные решения, судебные акты и история банкротства, сохранены в вашем кредитном файле, чтобы узнать больше, прочитайте нашу страницу кредитного файла.

Кто попадает в плохой кредит?

Многие австралийцы, попавшие в плохой кредит, на самом деле не являются безответственными или «плохими людьми».

Большинство из них просто были вовлечены в такие несчастные жизненные события, как развод, потеря работы, травмы или неудача в бизнесе, которые привели к появлению пятен на кредитной карте.

Люди, которые попадают в плохой кредит, тоже не обязательно живут в пригороде.

Хорошо известно среди экономистов, что богатые пригороды на самом деле наиболее подвержены финансовому стрессу при повышении процентных ставок.

Это потому, что их ипотека, как правило, намного больше, и они более заемные. Это означает, что их соотношение займа к стоимости (LVR) выше.

Добавьте к этому тот факт, что заработная плата на самом деле не соответствовала росту цен на жилье, и легко увидеть, как кто-то может стать «переэкспонированным» и попасть в плохую кредитную ситуацию.

Хуже всего то, что, если вы пропустили всего лишь пару долговых платежей, но с тех пор управляете своими финансовыми данными положительно, эти списки по-прежнему появляются в вашем кредитном файле иногда спустя годы после вашей ошибки.

Режим комплексной кредитной отчетности (CCR), объявленный в 2014 году, потенциально может помочь вам смягчить негативные аспекты вашей кредитной карты.

Тем не менее, это также может означать, что если у вас есть четкая кредитная история, но плохая история погашения, вы можете быть отброшены назад для ипотечного кредита.

Информация, такая как ваша история погашения, пока не предоставлена всеми австралийскими кредиторами, но в скором времени будет на что обратить внимание.

Каковы общие показатели финансового стресса?

Перед тем, как официально зарегистрировать черную метку в вашем кредитном файле, может произойти определенное событие, которое может в конечном итоге привести к дефолту или к худшему.

Обследование расходов домохозяйств , проведенное Австралийским бюро статистики (АБС), показало, что наиболее распространенные случаи финансового стресса включают в себя:

- Невозможность заработать 2000 долларов в неделю на что-то важное.

- Тратить больше денег, чем получили.

- Невозможность своевременно оплачивать коммунальные услуги, такие как газ, электричество или телефон.

- Неспособность вовремя оплатить регистрацию или страховку.

- Заложить или продать что-то, чтобы свести концы с концами.

- Собираюсь без еды.

- Обращение за помощью к общественным и общественным организациям.

- Ищу финансовую помощь от друзей или семьи.

Эти показатели финансового стресса были наиболее распространены среди более молодых домохозяйств, при этом 70% респондентов заявили, что они испытали по крайней мере один из вышеуказанных сценариев за 12-месячный период.

Если вы испытываете финансовый стресс, вы всегда можете обратиться за бесплатной финансовой консультацией по телефону доверия по государственному долгу, позвонив по номеру 1800 007 007 .

Очень важно, чтобы вы сначала проверили свои финансовые данные, прежде чем брать кредит на покупку дома.

Почему банки отбрасывают людей за ипотеку?

Австралийцы с плохим кредитом могут быть отклонены по ипотечным кредитам крупными банками или кредиторами по ряду причин.

Это может быть связано с тем, какой у вас плохой кредит, или с размером ваших дефолтов, но, вообще говоря, просто наличие пятен на вашем кредитном файле может помешать вам брать кредиты.

Причина в том, что он показывает банку, что вы можете быть ненадежным владельцем ипотеки.

Однако, есть кредиторы, которые специализируются на плохих кредитных ипотечных кредитах и используют более здравый подход при оценке вашей ситуации.

Что такое плохие кредиты на покупку жилья?

В Австралии плохая кредитная ипотека — это виды ипотеки, предлагаемые несоответствующими или специализированными кредиторами.

Кредиты под плохие кредиты учитывают все ситуации, особенно те, в которых заемщики имеют черные отметки на своем кредитном файле.

Они предназначены для разделения и поддержки «нестандартных» приложений, которые не соответствуют рекомендациям банка.

Виды плохих кредитов на ипотечные кредиты

Платные и невыплаченные кредиты на неплатежи по ипотечным кредитам

Эти типы плохих кредитов на покупку жилья предлагаются заемщикам, которые имеют дефолтные записи в своей кредитной карте. В Австралии кредиторы обычно рассматривают два типа дефолтов:

- Платные дефолты : дефолты, которые вы заплатили полностью.

- Неоплаченные значения по умолчанию : Значения по умолчанию, которые вы не оплатили полностью.

По умолчанию это запись в вашем кредитном файле, которая показывает, что у вас есть просроченная учетная запись, такая как личный кредит, счет кредитной карты, счет за коммунальные услуги или телефонный счет.

Классификация считается просроченной, если платеж задержан на 60 дней или кредитор не смог с вами связаться.

Наличие дефолта в вашем кредитном файле, скорее всего, приведет к отказу от участия в большинстве крупных банков, поскольку это свидетельствует о вашей неспособности выплатить долги.

Для получения дополнительной информации об этом типе плохой кредитной ипотечной ссуды, пожалуйста, посетите нашу страницу с кредитной картой по умолчанию или заполните нашу бесплатную форму оценки.

Выписан банкротом ипотечного кредита

Эти виды ипотечных кредитов с плохой кредитной историей предлагаются заемщикам, которые обанкротились и в настоящее время выписываются.

В Австралии есть кредиторы, которые будут одалживать вам деньги на покупку недвижимости на следующий день после того, как вы обанкротитесь!Термин «выписан» является чисто автоматическим процессом закона, который освобождает обанкротившегося от банкротства.

После выписки вы перестаете быть банкротом и больше не обязаны иметь ограниченные активы и не путешествовать за границу.

Это также означает, что вы снова можете подать заявку на кредит.

Для получения дополнительной информации об этом типе плохой кредитной ссуды на жилье, пожалуйста, посетите нашу страницу выписанного банкротом ипотечной ссуды или заполните нашу бесплатную форму оценки.

Часть 9 долгового соглашения

Эти виды плохих кредитных жилищных ссуд предлагаются заемщикам, которые заключили соглашение части IX и завершили его.

В Австралии, если вы не можете оплатить свои долги, у вас есть возможность обратиться к администратору долгового соглашения, который поможет вам подготовить долговое соглашение между вами и вашими кредиторами или кредиторами.Как только долговое соглашение будет выполнено, вы будете отстранены от него.

Часть 9 будет храниться в вашем кредитном файле до семи лет.

Существуют кредиторы, которые рассмотрят вашу заявку на ипотеку, если у вас есть заполненные соглашения части IX по кредитной карте.

Для получения дополнительной информации об этом типе плохого кредита на ипотечное кредитование, пожалуйста, см. Нашу страницу ипотечного кредита, часть 9, или заполните нашу бесплатную форму оценки.

Налоговая задолженность по ипотечному жилищному кредиту

Эти виды плохих кредитных жилищных займов предлагаются заемщикам, имеющим большую задолженность, в Австралийском налоговом управлении ( ATO ).Как правило, задолженность ATO добавляется к закладной, в результате чего заемщик освобождается от любой задолженности ATO .

ATO долг на самом деле очень распространен.

Может быть легко ошибиться в вашей налоговой декларации, и это может вернуться к вам через несколько лет.

Для получения дополнительной информации об этом типе плохой кредитной ипотечной ссуды, пожалуйста, посетите нашу страницу с налоговой задолженностью или заполните нашу бесплатную форму оценки.

Внутренний заем для консолидации задолженности

Эти виды плохих кредитов на покупку жилья предлагаются заемщикам, которые имеют ряд небольших долгов, которые стали неуправляемыми.

В Австралии большинство людей предпочитают использовать разные формы необеспеченного долга в своей ипотеке, создавая одно простое ежемесячное погашение.

Для получения дополнительной информации об этом типе плохого кредита, зайдите на страницу консолидации долга или заполните нашу бесплатную форму оценки.

Почему я должен получить плохой кредит на покупку дома?

Идея плохих кредитов на покупку жилья заключается в том, чтобы быть краткосрочным и среднесрочным решением, а не долгосрочным решением, таким как вторая ипотека.

Знаете ли вы, что зачастую гораздо дешевле заплатить более высокую процентную ставку в течение нескольких лет, чем продать свой дом, а потом купить новый?

Продажа дома обычно стоит более 8% от стоимости недвижимости!

Мы всегда устанавливаем плохие кредиты на ипотечное кредитование с целью рефинансирования для основного кредитора примерно через 2-3 года, когда ваша кредитная история снова станет ясной. Зачем?

Идея состоит в том, чтобы помочь вам начать все сначала, и это позволит вам сохранить ваш дом.

Вы можете даже иметь кредит сроком на 25 или 30 лет, поэтому вам не придется рефинансировать в течение определенного периода времени.

Это мешает людям быть пойманными, если их личная ситуация изменяется.

В то же время, это дает вам передышку, чтобы погасить свои безнадежные долги и очистить вашу кредитную карту.

Как только у вас есть проверенный послужной список выплат по ипотеке без задолженности, вы можете рефинансировать с лучшей процентной ставкой.

Получение одобрения для ипотечных кредитов с плохим кредитом

Вы можете претендовать на ипотечный кредит с плохим кредитом, если у вас есть следующие данные в вашем кредитном файле:

- Малый оплаченный дефолт: Если у вас небольшой дефолт менее чем за 500 долларов США, и она была выплачена более шести месяцев назад, и мы можем помочь вам брать кредиты до 90%, или до 95% LVR (от стоимости имущества) в серьезных случаях.

- Более одного небольшого платного дефолта: Если у вас есть менее 1000 долларов в качестве оплаченных дефолтов из финансовых учреждений (например, банков) и менее 500 долларов в качестве оплаченных дефолтов из нефинансовых организаций (например, телефонных компаний), то вы можете занимать до 85% или, возможно, 90% от стоимости имущества .

- Умеренные оплачиваемые значения по умолчанию: Если у вас есть до 3000 долл. США в качестве платных по умолчанию, мы можем помочь вам одолжить до 80% стоимости недвижимости у основного кредитора, — до 90% стоимости имущества с кредитор-специалист или до 100% стоимости имущества, если у вас есть гарантия безопасности от ваших родителей.

- Крупные оплачиваемые значения по умолчанию: Крупные оплачиваемые значения по умолчанию от 3000 до 500 000 долл. США могут рассматриваться в каждом конкретном случае, если у вас есть очень хорошее объяснение, подкрепленное убедительными доказательствами. Мы можем предоставить ссуду до 90% от стоимости недвижимости с помощью специализированного кредитора.

- Неоплаченные значения по умолчанию: Если у вас есть какие-либо неоплаченные значения по умолчанию, вы можете одолжить до 90% от стоимости имущества у несоответствующего кредитора. Многие кредиторы требуют, чтобы вы заплатили по умолчанию, прежде чем кредит будет одобрен.

- Решения или судебные постановления: Если у вас есть какие-либо решения или судебные постановления, то вы можете одолжить до 90% стоимости имущества у несоответствующего кредитора.

- Соглашение по части IX: Для получения дополнительной информации см. Страницу соглашения по IX части.

- Банкротство: Пожалуйста, обратитесь к нашей странице ипотеки банкротства для получения дополнительной информации.

Если у вас есть какие-либо вопросы, звоните нам по телефону 1300 889 743 , заполните нашу бесплатную онлайн-форму оценки или оставьте вопрос в разделе комментариев ниже.

Как это работает?

Вы можете спросить: зачем кто-нибудь мне помогать?

Во-первых, специализированные кредиторы признают, что австралийцы с плохим кредитом ищут второй шанс на счастливую жизнь, будь то покупка собственного семейного дома или консолидация долга, чтобы уменьшить свое финансовое бремя.

Заемщики, которые одобрены для плохих кредитов на покупку жилья, редко снова отказываются от ипотеки.

Фактически, их ставки по умолчанию, как правило, ниже, чем у «чистых» заемщиков!

Несоответствующие кредиторы признают это, и мы тоже.

У нас также есть задача дать каждому австралийцу возможность приобрести собственный дом.

Как работают несоответствующие кредиторы?

Несоответствующие кредиторы гораздо более гибки, чем крупные банки.

Процентные ставки, которые предлагаются по плохим кредитам, отражают риск для кредитора.

Таким образом, чем выше риск вашего кредита, тем выше процентная ставка, которую кредитор будет взимать с вас.

Они оценивают заявки на плохие кредиты на ипотечные кредиты в каждом конкретном случае и выслушают вашу историю о том, что пошло не так и почему вам нужно облегчить задолженность.

- Вообще говоря, если вы одалживаете менее 80% стоимости имущества, вы можете получить более низкую процентную ставку

- Для тех из вас, кто хочет одолжить более 80% или если у вас серьезное обесценение кредитной истории, тогда ставка может быть выше.

Кто такие несоответствующие кредиторы?

У нас есть доступ ко многим несоответствующим кредиторам, которые могут помочь заемщикам получить разрешение на ипотечный кредит, несмотря на черные отметки на их кредитной карте.

Мы обладаем Австралийской кредитной лицензией (ACL), как того требует Национальный закон о защите потребительских кредитов, что позволяет нам работать с несоответствующими кредиторами.

Несоответствующие кредиторы, с которыми мы имеем дело, включают:

Что мне нужно делать?

Если у вас есть черные отметки в вашем кредитном файле, есть несколько вещей, которые вы можете сделать, чтобы претендовать на ипотечный кредит, даже с крупным банком или кредитором.