Ипотека под 1 процент для молодой семьи: Ипотека молодой семье 👪 — условия на 2020 год в Россельхозбанке

Ипотека молодой семье 👪 — условия на 2020 год в Россельхозбанке

Приобретение квартиры / таунхауса с земельным участком или апартаментов на вторичном рынке.

Участники зарплатного проекта/«надежные» клиенты1

Первоначальный взнос: до 20%

- 8,10 % до 3 млн. ₽

- 7,90 % от 3 млн. ₽

Первоначальный взнос: свыше 20%

- 7,85 % до 3 млн. ₽

- 7,65 % от 3 млн. ₽

Работники бюджетных организаций2

Первоначальный взнос: до 20%

- 8,30 % до 3 млн. ₽

- 8,10 % от 3 млн. ₽

Первоначальный взнос: свыше 20%

- 8,05 % до 3 млн. ₽

- 7,85 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%

- 8,40 % до 3 млн. ₽

- 8,20 % от 3 млн. ₽

Первоначальный взнос: свыше 20%

- 8,15 % до 3 млн.

₽

₽ - 7,95 % от 3 млн. ₽

₽

₽

Приобретение объекта недвижимости по договору участия в долевом строительстве.

Участники зарплатного проекта/«надежные» клиенты1

Первоначальный взнос: до 20%

- 7,90 % до 3 млн. ₽

- 7,75 % от 3 млн. ₽

Первоначальный взнос: свыше 20%

- 7,65 % до 3 млн. ₽

- 7,50 % от 3 млн. ₽

Работники бюджетных организаций2

Первоначальный взнос: до 20%

- 8,10 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

Первоначальный взнос: свыше 20%

- 7,85 % до 3 млн. ₽

- 7,70 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%

- 8,20 % до 3 млн. ₽

- 8,05 % от 3 млн. ₽

Первоначальный взнос: свыше 20%

- 7,95 % до 3 млн. ₽

- 7,80 % от 3 млн. ₽

₽

₽

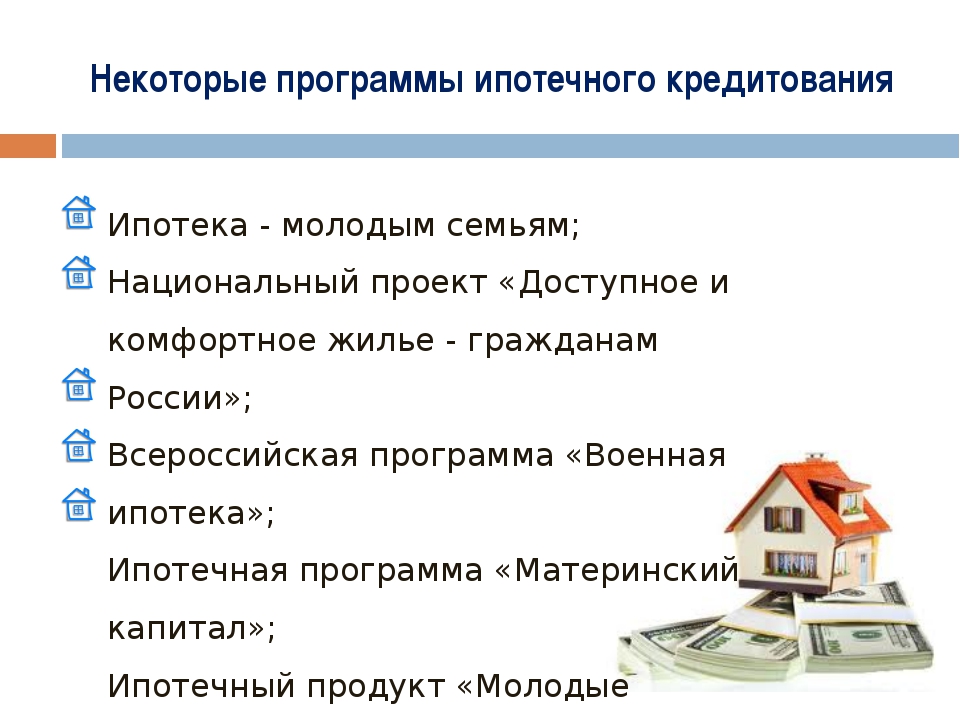

Программа «Молодая семья» — 2021: что надо знать

Рассказываем, какая семья в России считается молодой и на какую поддержку государства по улучшению жилищных условий она может рассчитывать

Фото: Антон Ваганов/ТАСС

Поскольку многие молодые семьи в России к началу совместной жизни еще не успевают обзавестись собственным жильем, для них предусмотрены меры господдержки. Но государство готово помогать только перспективным семьям, уже имеющим доход и способным выплатить кредит или большую часть денег за собственную квартиру.

Но государство готово помогать только перспективным семьям, уже имеющим доход и способным выплатить кредит или большую часть денег за собственную квартиру.

Рассказываем, что нужно знать молодым семьям о госпомощи в России.

В чем суть программы

Государственная поддержка молодых семей в России не подразумевает бесплатного предоставления жилья. Государство оплачивает часть стоимости квартиры за семью, а средства предоставляются в виде субсидии (то есть деньги государству возвращать не придется). Программа действует до 2025 года, однако ее могут продлить. Принять участие в программе может не каждая семья.

Условия программы

Чтобы рассчитывать на субсидию, семья должна быть признана нуждающейся в улучшении жилищных условий, но не малоимущей. Этот статус должна подтвердить местная администрация. Основанием для получения статуса семьи, нуждающейся в улучшении жилищных условий, является обеспеченность жилой площадью менее установленной в регионе нормы, проживание в помещении, не соответствующем техническим и санитарным требованиям, необходимость разъехаться с тяжелобольным заразной формой определенных болезней и некоторые другие факторы, прописанные в ст. 51 Жилищного кодекса России.

51 Жилищного кодекса России.

Например, у супругов вообще нет квартиры, они живут в аварийном доме или с тремя детьми ютятся в комнате площадью 18 кв. м. Если у семьи есть квартира или супруги живут с родителями в большом доме и у одного из них есть там доля, это может помешать участию в программе. В каждом регионе свои правила определения нуждаемости в улучшении жилищных условий. Узнать, попадает ли ваша семья под этот статус, можно в местной администрации, соцзащите или МФЦ. Нуждаемость в жилье определяют по учетной норме, которую устанавливает муниципалитет. Показатель может различаться даже в соседних городах одного региона.

Молодым семьям нужно будет подтверждать свою платежеспособность. Чтобы получить субсидию, нужно подтвердить, что есть деньги на оплату остатка или погашение кредита. Для этого подойдет справка с работы о величине зарплаты или выписка о наличии сбережений. Если у семьи нет денег, чтобы доплатить оставшуюся часть за жилье, участвовать в программе она не сможет.

В программе могут участвовать молодые семьи. Молодой считается семья, в которой оба супруга находятся в возрасте до 35 лет (включительно) и состоят в зарегистрированном браке. Возраст проверяется дважды: при подаче заявки на участие в программе и при составлении списка для распределения денег. Между этими этапами может пройти несколько лет. Если за это время хотя бы одному из супругов исполнилось 36 лет, то семью исключают из программы и субсидию она не получит.

Наличие или отсутствие детей на участие в программе не влияет, однако если у семьи есть дети, то размер помощи может быть увеличен. На госпомощь по этой программе может претендовать и один человек, относящийся к указанной возрастной категории, но тогда необходимо наличие у него хотя бы одного ребенка.

Программа федеральная, поэтому есть общие требования для всех регионов. При этом местная администрация, где прописана семья, может изменить их или дополнить.

Понятие «молодая семья» распространяется на супругов в возрасте до 35 лет включительно, то есть до 36 лет

(Фото: Артур Новосильцев/ТАСС)

Сколько денег дадут

При предоставлении госпомощи молодой семье выдается сертификат, дающий право на использование субсидии. Все расчеты производятся в безналичном виде в банк, наличные деньги на руки получить нельзя.

Все расчеты производятся в безналичном виде в банк, наличные деньги на руки получить нельзя.

По государственной программе «Обеспечение жильем молодых семей» предусмотрена субсидия, которая во многом определяет состав семьи:

- бездетная семейная пара может претендовать на компенсацию 30% от стоимости жилья;

- семья с одним ребенком — 35%;

- в семье двое детей — 40%;

- трое детей и более — 50%.

В ряде регионов России молодая семья вправе рассчитывать на более крупную компенсацию — до 70–80% от цены приобретаемого объекта недвижимости.

Стоит понимать, что сумма рассчитывается не от цены квартиры по договору, а от расчетной стоимости. Она высчитывается по формуле: СтЖ = Н × РЖ.

РЖ — расчетная площадь жилого помещения:

42 кв. м для семьи из двух человек: молодых супругов или одного молодого родителя и ребенка;

по 18 кв. м на человека для семьи из трех и больше человек: молодых супругов, у которых есть один ребенок и больше, или одного молодого родителя и двух или более детей.

Н — норматив стоимости 1 кв. м площади жилья. Местные власти устанавливают его самостоятельно, поэтому расчетная стоимость различается по регионам.

Точная сумма субсидии указывается в свидетельстве. Его выдают, когда администрация подтверждает, что семья получит деньги на жилье. Если недвижимость стоит дороже, разницу семья доплачивает самостоятельно — сразу или в ипотеку.

На что можно потратить субсидию

Федеральная программа предполагает, что недвижимость может быть приобретена как на вторичном, так и на первичном рынке. Субсидия также может быть выделена на оплату материалов или работы строителей при возведении собственного дома. Она может быть использована и как последний паевый взнос члена жилищного кооператива, если после полной оплаты жилье переходит семье в собственность.

Вот еще несколько требований к жилью и расходованию бюджетных денег:

- Жилье должно быть приобретено в том же регионе, где подано заявление.

- Его купили не у близких родственников.

- Участвовать в программе семья имеет право только один раз.

Как стать участником программы

Пошаговая инструкция для получения государственной субсидии на улучшение жилищных условий молодым семьям:

1. Обратитесь в администрацию муниципального образования.

Там необходимо узнать условия, нормативы и конкретные требования, а также список документов.

2. Соберите документы.

Список документов из федеральных требований:

- заявление на участие в программе;

- копии паспортов супругов и свидетельств о рождении детей.;

- копия свидетельства о браке, если он есть;

- подтверждение, что семья нуждается в жилье;

- подтверждение доходов или накоплений;

- номера СНИЛС.

Если семья тратит деньги на уже имеющуюся ипотеку, дополнительно нужно предоставить:

- выписку из ЕГРН на квартиру или договор подряда на дом;

- копию кредитного договора;

- справку об остатке долга.

3. Решение об участии в программе.

Документы проходят проверку в администрации, после чего выносится решение, включать вашу семью в список участников или отказать. Положительное решение означает, что семья может в дальнейшем рассчитывать на получение денег на покупку жилья.

4. Включение в список на финансирование.

Список проходит несколько этапов: его составляет администрация города или поселка, передает в администрацию региона, а та — на федеральный уровень. И там уже считают, сколько денег выделить каждому региону. Заявки на финансирование отправляют раз в год, до 1 июня. Если подать заявление позже, субсидию в следующем году семья точно не получит.

Когда станет известно, сколько получает конкретный регион, администрация составляет финальный список — кто из семей получает деньги в этом году. И только тогда начинает распределять эту сумму между участниками. Денег может не хватить на всех, кто в списке, поэтому есть шанс простоять в очереди несколько лет. Вперед пропустят льготников, например многодетные семьи.

Вперед пропустят льготников, например многодетные семьи.

Когда семья попадает в список на финансирование, ей сообщают об этом — нужно написать заявление на получение свидетельства. Это документ, который подтверждает право на субсидию в ближайшее время. Если есть свидетельство, значит деньги на вашу квартиру уже заложены в бюджете.

5. Оформите свидетельство.

Заявление необходимо написать в течение 15 дней после того, как администрация сообщит, что на семью выделили деньги. О необходимых документах расскажет администрация, а после этого выдадут свидетельство, которое является официальным документом, подтверждающим право на получение господдержки. Его надо предъявить банку для перевода денег продавцу жилья или застройщику.

6. Предъявите свидетельство в банк.

Чтобы получить деньги из бюджета, нужно открыть счет в банке и отнести туда свидетельство. На это дается месяц, по истечении которого документы не примут. Можно получить свидетельство еще раз, но придется потратить время. Через счет в банке будут проходить бюджетные деньги.

Через счет в банке будут проходить бюджетные деньги.

7. Подготовьте документы на оплату.

Чтобы банк перевел деньги, ему нужны документы, которые доказывают, что средства идут на жилье, а не на другие цели. Список документов зависит от вида сделки. Может понадобиться:

- договор банковского счета;

- кредитный договор, если речь об ипотеке;

- договор купли-продажи жилого помещения;

- договор строительного подряда;

- договор участия в долевом строительстве;

- выписка из ЕГРН;

- справка об остатке долга и процентов по кредиту.

В документах на покупку жилья должен быть указан номер свидетельства. Об этом нужно заранее сообщить риелтору или сотрудникам банка, которые составляют договор.

Банк проверит документы и потом подаст заявку в администрацию, затем получит подтверждение и проведет платеж. Перевод идет застройщику или продавцу.

Получить субсидию на улучшение жилищных условий молодым семьям можно, только пройдя через внушительную бюрократическую процедуру

(Фото: ТАСС/ Валерий Шарифулин)

Очередь в госпрограмме

Чтобы получить статус семьи, нуждающейся в улучшении жилищных условий, нужно встать на учет — иными словами, в очередь на улучшение жилищных условий. В очереди на получение субсидии по программе «Молодая семья» стоят сотни семей по всей стране, а деньги получают, например, 15 или 20 семей в год. За время ожидания супруги могут лишиться некоторых оснований для получения средств: им может исполниться 36 лет, они могут развестись или самостоятельно приобрести жилье. Точный срок ожидания никто точно указать не может, однако есть факторы от которого он зависит:

В очереди на получение субсидии по программе «Молодая семья» стоят сотни семей по всей стране, а деньги получают, например, 15 или 20 семей в год. За время ожидания супруги могут лишиться некоторых оснований для получения средств: им может исполниться 36 лет, они могут развестись или самостоятельно приобрести жилье. Точный срок ожидания никто точно указать не может, однако есть факторы от которого он зависит:

- количество заявителей, уже стоящих в очереди;

- финансирование: сумма, которую выделяют на программу, ежегодно меняется. Это влияет на темп движения очереди;

- появление новых льгот. Например, если у семьи, стоящей в очереди за вами, появится право на льготу — например, семья станет многодетной, — они получат решение раньше вас.

В среднем в очереди на получение субсидии стоят от двух до четырех лет. Однако этот показатель может сдвигаться как в меньшую, так и в большую сторону. Поэтому старайтесь подать документы на участие в программе как можно раньше, так как это увеличит шансы на получение средств.

Региональные особенности программы

В регионах действуют собственные программы поддержки молодых семей, они могут отличаться от федеральной программы. Поэтому подробности нужно выяснять на местах. Например, в Москве молодые семьи, вставшие на жилищный учет до 1 марта 2005 года, могут рассчитывать только на социальную ипотеку — покупку жилья в кредит, но по сниженной стоимости. При этом жилье выкупается не у частных лиц или застройщиков, а непосредственно у городских властей.

От регионов зависит размер субсидии, условия попадания в программу, основания для выплаты вне очереди. Размер субсидии зависит от расчетной стоимости жилья.

Молодая семья может стать участником программы, если ее признают нуждающейся в жилье. Нуждающейся семью признают, если в помещении, где она проживает, на каждого человека приходится площадь менее учетной нормы. Эту норму тоже определяют местные чиновники.

Средства госпомощи необходимо потратить на улучшение жилищных условий в течение семи месяцев после получения свидетельства. Те, кто не уложился в срок, исключаются из списка участников программы и деньги не получают.

Те, кто не уложился в срок, исключаются из списка участников программы и деньги не получают.

Государственные услуги в Республике Татарстан. / Страницы / Ипотека

Ипотека — это рыночный инструмент кредитования, созданный специально для приобретения жилья.

1. Общие понятия (ипотека и ее виды)

2. Коммерческая ипотека

3. Социальная ипотека

4. Социальная ипотека для молодежи

5. Государственная ипотека для молодой семьи

6. Социальная ипотека для военных

7. Социальная ипотека в регионах

7.1 Социальная ипотека Татарстана

7.2 Социальная ипотека Москвы

7.3 Социальная ипотека Омска

7.4 Социальная ипотека Липецка

7.5 Социальная ипотека Приморского края

1. Общие понятия (ипотека и ее виды)

Ипотечный кредит можно получить для покупки квартиры на вторичном рынке или в новостройке, дачи или коттеджа, в редких случаях, банки выдают ипотечный кредит для покупки комнаты в коммунальной квартире. Но ипотека — это кредит и выдается он тем, кто, по заключению банка, в состоянии его погасить в отведенный период времени. Соответственно решающим фактором в данном вопросе является платежеспособность клиента, а не его тяжелые жилищные условия и острая необходимость их улучшить. Исключением является, так называемая, социальная ипотека, о которой в последнее время, так много говорят власти. Соответственно, если отбросить в сторону эту самую социальную ипотеку, то размер кредита, на который может претендовать заемщик, будет напрямую зависеть от уровня его доходов и возможности их подтвердить.

Но ипотека — это кредит и выдается он тем, кто, по заключению банка, в состоянии его погасить в отведенный период времени. Соответственно решающим фактором в данном вопросе является платежеспособность клиента, а не его тяжелые жилищные условия и острая необходимость их улучшить. Исключением является, так называемая, социальная ипотека, о которой в последнее время, так много говорят власти. Соответственно, если отбросить в сторону эту самую социальную ипотеку, то размер кредита, на который может претендовать заемщик, будет напрямую зависеть от уровня его доходов и возможности их подтвердить.

Ипотечные кредиты, как и любые другие кредиты, выдают банки, но не риэлторские компании. Несмотря на это, во многих средних и крупных агентствах недвижимости есть целые отделы, которые занимаются ипотекой. Все дело в том, что кредит и сделка по покупке нового жилья, а зачастую и продаже старого, неразрывно связаны друг с другом. При этом риэлторы обеспечивают сопровождение сделки купли-продажи и получают вознаграждение именно за это, а банк выдает кредит и получает деньги за обслуживание данного кредита. Нанимая консультантов по ипотеке, риэлторские агентства, таким образом, привлекают к себе дополнительных клиентов, создавая конкурентное преимущество, по сравнению с агентствами, где нет таких специалистов.

Нанимая консультантов по ипотеке, риэлторские агентства, таким образом, привлекают к себе дополнительных клиентов, создавая конкурентное преимущество, по сравнению с агентствами, где нет таких специалистов.

>>наверх

2. Коммерческая ипотека

В настоящее время ипотечные корпорации расширяют круг своих потенциальных заемщиков. С этой целью решено наряду с социальной категорией граждан ввести так называемую «коммерческую» категорию граждан. Это те граждане, у которых нет нуждаемости в приобретении жилья по социальной норме , но они желают улучшить свои жилищные условия. Такой категории граждан будет также выдаваться кредит на приобретение жилья на срок до 20 лет, но уже под 15 % годовых.

20 июля 2004 г. Рынок коммерческой недвижимости переживает сейчас момент, предшествующий бурному развитию. С одной стороны, спрос на коммерческую недвижимость огромен. С другой — в России пока не сложились все условия, чтобы его удовлетворить.

На прошедшей в рамках Realtex-2004 конференции «Управление недвижимостью» президент РГР Елена Дранченко отметила, что «сектор коммерческой недвижимости — одно из самых стратегических направлений рынка». Поэтому сегодня специалисты особое внимание уделяют вопросам развития в России коммерческой ипотеки и доверительного управления коммерческой недвижимостью. Коммерческая ипотека — новое понятие на рынке недвижимости — именно понятие, но не явление, поскольку во всем мире она широко распространена. Задачи коммерческой ипотеки ясны: кредитовать покупку коммерческой недвижимости под ее же залог. Трудностей возникает масса. В цепочке «девелопер–застройщик–клиент–банк» нет ни одного звена, которое было бы приспособлено к благополучному развитию коммерческой ипотеки. Среди основных препятствий развития коммерческой ипотеки директор по развитию Swiss Realty Group Илья Шершнев называет несовершенство законодательства, административных механизмов и риск роста процентных ставок. Не новость, что закон об ипотеке весьма далек от идеального. Десятого июня был принят в первом чтении пакет жилищного законодательства, корректирующий «узкие» места закона об ипотеке, однако пройдет время, пока поправки вступят в силу.

Поэтому сегодня специалисты особое внимание уделяют вопросам развития в России коммерческой ипотеки и доверительного управления коммерческой недвижимостью. Коммерческая ипотека — новое понятие на рынке недвижимости — именно понятие, но не явление, поскольку во всем мире она широко распространена. Задачи коммерческой ипотеки ясны: кредитовать покупку коммерческой недвижимости под ее же залог. Трудностей возникает масса. В цепочке «девелопер–застройщик–клиент–банк» нет ни одного звена, которое было бы приспособлено к благополучному развитию коммерческой ипотеки. Среди основных препятствий развития коммерческой ипотеки директор по развитию Swiss Realty Group Илья Шершнев называет несовершенство законодательства, административных механизмов и риск роста процентных ставок. Не новость, что закон об ипотеке весьма далек от идеального. Десятого июня был принят в первом чтении пакет жилищного законодательства, корректирующий «узкие» места закона об ипотеке, однако пройдет время, пока поправки вступят в силу. На данный момент в законе об ипотеке отсутствует пункт, оговаривающий получение закладной. То есть по существующему закону получить закладную невозможно, что сильно усложняет процесс коммерческой ипотеки.

На данный момент в законе об ипотеке отсутствует пункт, оговаривающий получение закладной. То есть по существующему закону получить закладную невозможно, что сильно усложняет процесс коммерческой ипотеки.

Говоря о рисках процентных ставок, И. Шершнев уточнил, что банки способны кредитовать недвижимость, но клиенты, опасаясь инфляции, не готовы идти на рублевое финансирование. Наконец, развитие коммерческой ипотеки тормозится административными препонами — это и налоговое законодательство, и «серые» схемы, и трудности страхования, и сбор документов, и многое другое. Однако продвижение коммерческой ипотеки необходимо для рынка, и возможности для этого есть. Как заметил И. Шершнев, экономически Россия готова к этому.

Не умеешь — отдай в управление Что такое доверительное управление недвижимостью? Это услуга, которую оказывает инвестору управляющая компания, если у инвестора нет опыта, информации и времени, достаточного для анализа ситуации на рынке и принятия правильных решений. В этом случае заключается соответствующий договор, в рамках которого средствами инвестора (девелопера) управляет профессиональный управляющий. Далее создается строгий и последовательный инвестиционный процесс. Совместно с клиентом управляющая компания разрабатывает наиболее подходящую для него инвестиционную стратегию. Клиент регулярно получает отчеты о состоянии счета, совершенных операциях, а также специализированную отчетность по управлению активами инвестора. По словам президента Гильдии управляющих и девелоперов Александра Гришина, «в рамках доверительного управления появилась новая услуга — сопровождение проекта». Зачастую подрядчику непонятно, как разработать бизнес-план, как строить, чтобы здание впоследствии использовалось с максимальной нагрузкой. Нередко к концу строительства выясняется, что построено не то, что планировалось, не продумано позиционирование торгового помещения. Во избежание подобных досадных случаев на помощь девелоперу приходят профессионалы, знающие все особенности рынка.

В этом случае заключается соответствующий договор, в рамках которого средствами инвестора (девелопера) управляет профессиональный управляющий. Далее создается строгий и последовательный инвестиционный процесс. Совместно с клиентом управляющая компания разрабатывает наиболее подходящую для него инвестиционную стратегию. Клиент регулярно получает отчеты о состоянии счета, совершенных операциях, а также специализированную отчетность по управлению активами инвестора. По словам президента Гильдии управляющих и девелоперов Александра Гришина, «в рамках доверительного управления появилась новая услуга — сопровождение проекта». Зачастую подрядчику непонятно, как разработать бизнес-план, как строить, чтобы здание впоследствии использовалось с максимальной нагрузкой. Нередко к концу строительства выясняется, что построено не то, что планировалось, не продумано позиционирование торгового помещения. Во избежание подобных досадных случаев на помощь девелоперу приходят профессионалы, знающие все особенности рынка. А. Гришин заметил, что «инвестор получает минимальный риск, если приобретает готовый проект. Но если он вкладывает деньги в строительство, то под грамотным руководством управляющей компании он имеет все шансы построить современный, а не устаревший морально объект». Интересно, что недавно в Санкт-Петербурге был принят законопроект «О доверительном управлении государственной собственностью». Споры вокруг этого закона велись несколько лет. Депутаты, обеспокоенные тем, что институт доверительного управления не используется, четыре раза представляли в Думу проект закона, однако Дума одобрила его только сейчас. Теперь о том, как распорядиться имуществом и помещениями государственных объектов, будут заботиться доверительные управляющие, профессионально разбирающиеся в обслуживании и управлении зданий, право собственности на которые остается у государства. Как отметил А. Гришин, к потенциальным управляющим компаниям будут предъявляться следующие требования: они должны работать более двух лет на рынке недвижимости и иметь более 5 тыс.

А. Гришин заметил, что «инвестор получает минимальный риск, если приобретает готовый проект. Но если он вкладывает деньги в строительство, то под грамотным руководством управляющей компании он имеет все шансы построить современный, а не устаревший морально объект». Интересно, что недавно в Санкт-Петербурге был принят законопроект «О доверительном управлении государственной собственностью». Споры вокруг этого закона велись несколько лет. Депутаты, обеспокоенные тем, что институт доверительного управления не используется, четыре раза представляли в Думу проект закона, однако Дума одобрила его только сейчас. Теперь о том, как распорядиться имуществом и помещениями государственных объектов, будут заботиться доверительные управляющие, профессионально разбирающиеся в обслуживании и управлении зданий, право собственности на которые остается у государства. Как отметил А. Гришин, к потенциальным управляющим компаниям будут предъявляться следующие требования: они должны работать более двух лет на рынке недвижимости и иметь более 5 тыс. кв. м в управлении. По словам генерального директора управляющей компании ЗАО «Город» Т. Дмитриевой, «договор доверительного управления заключается на срок до 5 лет с правом пролонгации. Все это время доверительный управляющий предоставляет собственнику строгую отчетность об эксплуатации инженерных систем и использовании площадей».

кв. м в управлении. По словам генерального директора управляющей компании ЗАО «Город» Т. Дмитриевой, «договор доверительного управления заключается на срок до 5 лет с правом пролонгации. Все это время доверительный управляющий предоставляет собственнику строгую отчетность об эксплуатации инженерных систем и использовании площадей».

Рынок коммерческой ипотеки (т. е. кредитования юридических лиц под залог недвижимости) как один из сегментов рынка кредитования юридических лиц является привлекательным для российских банков в связи с высокой обеспеченностью данных кредитов. При надежном финансовом положении заемщика, финансовой состоятельности кредитуемого проекта и правильной оценке и оформлении в залог недвижимости риск для банка кредитора будет минимальным. Основная проблема при развитии рынка классической коммерческой ипотеки в том, что предлагаемые банками кредиты в основном краткосрочны, что связано с хорошо всем известной нехваткой «длинных» финансовых ресурсов у банков. По мере развития рынка секьюритизации и привлечения финансовых средств с рынка капитала эта проблема будет постепенно решаться, и в данном сегменте кредитного рынка, безусловно, ожидается значительный рост. Второй проблемой является недостаточное умение большей части заемщиков (особенно из среды среднего бизнеса) прорабатывать проекты, которые предлагаются для финансирования банкам, в соответствии со стандартами банков-кредиторов. Заемщики не всегда могут понять, зачем банкам нужен такой объем информации. Банки в свою очередь, не имея всей необходимой информации, не могут оценить риск и принять решение о финансировании данного проекта. Также важным моментом является упорядочение процедуры оформления в собственность (долгосрочную аренду) и регистрации объекта залога в строящихся домах, как предназначенных для офисного использования, так и для иных коммерческих проектов. Таким образом, серьезные инвесторы не готовы приходить на этот рынок без четких правил игры на нем.

Второй проблемой является недостаточное умение большей части заемщиков (особенно из среды среднего бизнеса) прорабатывать проекты, которые предлагаются для финансирования банкам, в соответствии со стандартами банков-кредиторов. Заемщики не всегда могут понять, зачем банкам нужен такой объем информации. Банки в свою очередь, не имея всей необходимой информации, не могут оценить риск и принять решение о финансировании данного проекта. Также важным моментом является упорядочение процедуры оформления в собственность (долгосрочную аренду) и регистрации объекта залога в строящихся домах, как предназначенных для офисного использования, так и для иных коммерческих проектов. Таким образом, серьезные инвесторы не готовы приходить на этот рынок без четких правил игры на нем.

>>наверх

3. Социальная ипотека

Социальная ипотека – это улучшение жилищных условий социально не защищенных граждан с использованием ипотечного кредитования и государственной финансовой поддержки. Улучшаются жилищные условия только в пределах установленных социальных норм (на сегодня эта норма составляет 18 кв.м. на человека).

Улучшаются жилищные условия только в пределах установленных социальных норм (на сегодня эта норма составляет 18 кв.м. на человека).

В первую очередь социальной ипотекой могут воспользоваться очередники – люди, признанные нуждающимися в улучшении жилищных условий, и стоящие в очереди на это улучшение. Но механизмы социальной ипотеки могут распространяться и на такие категории как молодежь, работники бюджетной сферы, военные, молодые семьи и пр.

Существует несколько вариантов социальной ипотеки:

-

дотирование процентной ставки по ипотечному кредиту; -

предоставление субсидии на часть стоимости ипотечного жилья; -

продажа государственного жилья в кредит по льготной цене.

Какой из вариантов социальной ипотеки применяется в том или ином регионе зависит от инициативы местных властей. Для получения конкретной информации о социальной ипотеке в городе или районе, следует обращаться в органы власти, отвечающие за жилищную политику города (района). Там должны дать консультацию по условиями социальной ипотеки, провести предварительные расчеты по необходимому первоначальному взносу, размеру и сроку кредита, величине ежемесячных выплат по ипотечному кредиту и минимальному доходу заемщика (его семьи).

Там должны дать консультацию по условиями социальной ипотеки, провести предварительные расчеты по необходимому первоначальному взносу, размеру и сроку кредита, величине ежемесячных выплат по ипотечному кредиту и минимальному доходу заемщика (его семьи).

Кроме требований к участнику социальной ипотеки, которые предъявляют органы власти, существуют еще требования ипотечного банка, который сотрудничает с властью по программе социальной ипотеки и, собственно, выдает ипотечные кредиты. Требования к заемщику со стороны ипотечного банка могут касаться его гражданства и прописки, продолжительности трудового стажа и пр. Требование обязательного ипотечного страхования за свой счет так же остается в силе для участников социальной ипотеки.

>>наверх

4. Социальная ипотека для молодежи

Как вариант решения жилищной проблемы для молодежи возрождается практика студенческих строительных отрядов. Бойцы таких отрядов, отработав 150 смен, получают право с помощью ипотеки купить квартиру по себестоимости.

Стройотряды действуют пока в двух областях – Свердловской и Воронежской. Эта программа дает возможность приобрести жилье по цене в 3 раза меньше рыночной стоимости. И кроме того, ипотечный кредит участникам проекта выдают под льготный процент.

В ближайшее время студенческие стройотряды планируется сформировать в Рязанской и Новгородской областях, Республике Татарстан, а так же в Москве и Петербурге.

>>наверх

5. Государственная ипотека для молодой семьи

Молодая семья, помимо местных программ социальной ипотеки, может принять участие в федеральной программе и получить по ней государственную субсидию для приобретения квартиры или дома. Размер субсидии зависит от нормативной стоимости жилого метра в конкретном муниципальном образовании и того, есть ли в семье дети. Для молодых семей без детей субсидия составит 35% стоимости жилья, для семей с детьми – 40%. Расчет стоимости жилья производится из следующих нормативов: для семьи из двух человек — 42 кв. м., для семьи из трех и более человек — 18 кв. м на одного человека.

м., для семьи из трех и более человек — 18 кв. м на одного человека.

Для получения субсидии возраст обоих супругов не должен превышать 35 лет. Молодая семья должна быть признана нуждающейся в улучшении жилищных условий, то есть стоять в очереди на получение муниципального жилья, и иметь средства, достаточные для оплаты стоимости жилья в части, превышающей размер субсидии.

Решение о включении молодой семьи в список претендентов на получение субсидии (этот единый по всей стране список формируется в Росстрое) принимают органы исполнительной власти субъекта РФ и передают эти данные в Росстрой.

В случае, если молодая семья включается в федеральную программу, ей выдается специальное свидетельство. Сама субсидия предоставляется в безналичной форме — соответствующая сумма зачисляется на счет в банке-партнере федеральной программы. Субсидию можно использовать в качестве первоначального взноса при получении ипотечного кредита на покупку квартиры или строительство индивидуального дома.

>>наверх

6. Социальная ипотека для военных

Всероссийская программа «Военная ипотека» направлена на реализацию права военнослужащих на жилье посредством накопительной ипотечной системы жилищного обеспечения. Возможность и обязательность участия в программе военнослужащих определяется их званием и датой заключения первого контракта о прохождении военной службы. Суть программы по военной ипотеке в том, что каждый год на индивидуальный счёт военнослужащего, который участвует в программе, перечисляется некоторая сумма денег. Конкретный размер суммы устанавливается на уровне Правительства РФ и регулярно пересматривается с учетом инфляции и общеэкономической ситуации в стране. Накопленную сумму денег военнослужащий сможет использовать в качестве первоначального взноса при покупке жилья с помощью ипотечного кредита.

>>наверх

7. Социальная ипотека в регионах

7.1 Социальная ипотека Татарстана

С 2005 года в Татарстане действует республиканская программа социального ипотечного кредитования. В соответствии с ней жилье предоставляется в рассрочку на срок до 28,5 лет под 7% годовых. Участниками программы могут стать работники бюджетной сферы и сотрудники предприятий, частично финансирующих программу («Татнефть», «Татэнерго»), если они нуждаются в улучшении жилищных условий (то есть имеют менее 18 кв.м. на человека).

В соответствии с ней жилье предоставляется в рассрочку на срок до 28,5 лет под 7% годовых. Участниками программы могут стать работники бюджетной сферы и сотрудники предприятий, частично финансирующих программу («Татнефть», «Татэнерго»), если они нуждаются в улучшении жилищных условий (то есть имеют менее 18 кв.м. на человека).

Возможно участие в этой программе даже без первоначального взноса. Так же существует возможность оплаты стоимости жилья собственным трудом и (или) продукцией личного подсобного хозяйства. Если у семьи-участника программы рождаются дети, то они получают за каждого ребенка безвозмездную субсидию для погашения части ипотечного кредита в размере, эквивалентном стоимости 18 кв.м., но не более стоимости неоплаченной части жилого помещения на момент рождения ребенка.

>>наверх

7.2 Социальная ипотека Москвы

В Москве реализуется две схемы социальной ипотеки. Во-первых ведется строительство по городскому заказу и льготники могут приобрести жилье по его себестоимости. Это приблизительно в 2 раза дешевле, чем жилье по рыночным ценам. Вторая схема – это предоставление субсидий для оплаты первоначального взноса. То есть, можно получить безвозмездную субсидию, добавить к ней ипотечный кредит, 10% собственных средств, и приобрести подходящее жилье. Правда, в этом случае придется заплатить рыночную цену жилья. Обе программы столичной социальной ипотеки рассчитаны на очередников.

Это приблизительно в 2 раза дешевле, чем жилье по рыночным ценам. Вторая схема – это предоставление субсидий для оплаты первоначального взноса. То есть, можно получить безвозмездную субсидию, добавить к ней ипотечный кредит, 10% собственных средств, и приобрести подходящее жилье. Правда, в этом случае придется заплатить рыночную цену жилья. Обе программы столичной социальной ипотеки рассчитаны на очередников.

>>наверх

7.3 Социальная ипотека Омска

С 2007 года в Омской области реализуется программа беспроцентной социальной ипотеки, направленной на обеспечение жильем бюджетников, ветеранов боевых действий, «чернобыльцев», молодых семей. Займы выдает областное Агентство жилищного строительства.

Ранее в Омской области действовала программа государственной поддержки ипотечного жилищного кредитования, по которой компенсировались процентные ставки, предлагаемые ипотечными банками до уровня 10%, а затем 8% годовых.

>>наверх

7. 4 Социальная ипотека Липецка

4 Социальная ипотека Липецка

В Липецке полным ходом реализуется программа ипотечного жилищного строительства, начатая в 2003 году. В рамках этой программы очередникам выдаются субсидии для оплаты первоначального взноса, и производятся выплаты компенсации процентной ставки. В программе могут принять участие бюджетники, молодожены, многодетные семьи, участники и инвалиды войны и другие льготники.

Кроме того, Департаментом ЖКХ Липецка сформирована программа переселения граждан из ветхого и аварийного жилья, рассчитанная до 2010 года. По условиям программы благоустроенные квартиры предоставляются семьям, проживающим в аварийных, ветхих и непригодных домах.

>>наверх

7.5 Социальная ипотека Приморского края

В Приморском крае ежемесячно проводятся заседания комиссии по предоставлению субсидий на уплату процентов по ипотечным кредитам. Механизм субсидирования части процентной ставки по ипотечным жилищным кредитам обеспечивает двукратное снижение реального размера процентной ставки. Это делает ипотеку более доступной для многих жителей края. Следует отметить, что участвовать в этой программе социальной ипотеки могут только те граждане, которые приобретают жилплощадь в новостройках, а не на вторичном рынке.

Это делает ипотеку более доступной для многих жителей края. Следует отметить, что участвовать в этой программе социальной ипотеки могут только те граждане, которые приобретают жилплощадь в новостройках, а не на вторичном рынке.

В разделе «Ипотечные программы» можно подобрать программу ипотеки с минимальной ставкой для конкретного региона. Возможно, она будет соответствовать льготной социальной ипотеке в указанном регионе.

>>наверх

Министерство социальной политики Нижегородской области

Подпрограмма направлена на поддержку молодых семей, нуждающихся в жилье.

Финансирование: Реализуется с привлечением федеральных средств. Входит в государственную программу «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации»

Задачи: финансовая поддержка молодых семей, нуждающихся в жилье, материальная помощь на приобретение жилья молодым семьям при рождении детей.

Срок реализации: 2015-2025 годы.

Кто может стать участником подпрограммы:

- молодая семья (возраста до 35 лет), в том числе неполная молодая семья, состоящая из одного молодого родителя и одного и более детей, все члены которой имеют постоянное место жительства в одном муниципальном образовании на территории Нижегородской области, соответствующая следующим условиям:

- возраст каждого из супругов либо одного родителя в неполной семье на день утверждения Правительством Нижегородской области списка молодых семей — претендентов на получение социальной выплаты в планируемом году не превышает 35 лет;

- признание семьи нуждающейся в жилых помещениях;

- наличие у семьи доходов либо иных денежных средств, достаточных для оплаты расчетной (средней) стоимости жилья в части, превышающей размер предоставляемой социальной выплаты.

В первую очередь в указанные списки включаются молодые семьи — участники подпрограммы, поставленные на учет в качестве нуждающихся в улучшении жилищных условий до 1 марта 2005 г. , а также молодые семьи, имеющие 3 и более детей.

, а также молодые семьи, имеющие 3 и более детей.

Признание граждан, нуждающимися в жилых помещениях производят органы местного самоуправления. При этом учитывается общая площадь жилого помещения, в отношении которого гражданин является нанимателем (членом семьи нанимателя) или собственником (членом семьи собственника). Кроме того, при наличии у гражданина и (или) членов его семьи нескольких жилых помещений, занимаемых по договорам социального найма и (или) принадлежащих им на праве собственности, определение уровня обеспеченности общей площадью жилого помещения осуществляется исходя из суммарной общей площади всех указанных жилых помещений. В каждом муниципальном образовании Нижегородской области установлена своя учетная норма площади жилого помещения в целях принятия на учет граждан в качестве нуждающихся в жилых помещениях (ориентировочно 10 кв.м. общей площади жилья в расчете на одного человека).

На что может быть использована социальная выплата:

- для оплаты цены договора купли-продажи жилого помещения;

- для оплаты цены договора строительного подряда на строительство индивидуального жилого дома;

- для уплаты первоначального взноса при получении жилищного кредита, в том числе ипотечного, или жилищного займа на приобретение жилого помещения или строительство индивидуального жилого дома;

- для оплаты цены договора с уполномоченной организацией на приобретение в интересах молодой семьи жилого помещения экономкласса на первичном рынке жилья, в том числе на оплату цены договора купли-продажи жилого помещения (в случаях, когда это предусмотрено договором) и (или) оплату услуг указанной организации;

- для погашения основной суммы долга и уплату процентов по ипотечным жилищным кредитам (займам) на приобретение жилого помещения или строительство индивидуального жилого дома за исключением иных процентов, штрафов, комиссий и пеней за просрочку исполнения обязательств по этим кредитам или займам;

- на осуществление последнего платежа в счет уплаты паевого взноса в полном размере в случае, если молодая семья или один из супругов в молодой семье является членом жилищного, жилищно-строительного, жилищного накопительного кооператива (далее – кооператив), после чего жилое помещение, приобретенное (построенное) кооперативом для молодой семьи, переходит в собственность данной молодой семьи;

- для уплаты цены договора участия в долевом строительстве, который предусматривает в качестве объекта долевого строительства жилое помещение, путем внесения соответствующих средств на счет эскроу.

Социальная выплата не может быть использована на приобретение жилого помещения у близких родственников (супруга (супруги), дедушки (бабушки), внуков, родителей (в том числе усыновителей), детей (в том числе усыновленных), полнородных и неполнородных братьев и сестер).

Социальная выплата предоставляется в размере:

- 30 процентов расчетной (средней) стоимости жилья, определяемой в соответствии с требованиями Подпрограммы, – для молодых семей, не имеющих детей;

- 35 процентов расчетной (средней) стоимости жилья, определяемой в соответствии с требованиями Подпрограммы, – для молодых семей, имеющих одного и более ребенка, а также для неполных молодых семей, состоящих из одного молодого родителя и одного ребенка и более.

При этом предполагается, что недостающие средства для приобретения жилья будут привлечены за счет ипотечных жилищных кредитов или займов, собственных средств получателей социальных выплат и других источников.

Расчетная (средняя) стоимость жилья, используемая при расчете размера социальной выплаты, определяется по формуле:

СтЖ = Н x РЖ,

где:

- СтЖ – расчетная (средняя) стоимость жилья, используемая при расчете размера социальной выплаты;

- Н – норматив стоимости 1 квадратный метр общей площади жилья по муниципальному образованию, в котором молодая семья включена в список молодых семей — участников Подпрограммы;

- РЖ – размер общей площади жилого помещения, определяемый исходя из численного состава семьи.

Норматив стоимости 1 квадратный метр общей площади жилья по муниципальному образованию устанавливается органом местного самоуправления, но этот норматив не должен превышать среднюю рыночную стоимость 1 кв. м общей площади жилья по Нижегородской области, определяемую уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

Размер общей площади жилого помещения, с учетом которой определяется размер социальной выплаты, составляет:

для семьи численностью 2 человека (молодые супруги или 1 молодой родитель и ребенок) – 42 квадратных метра;

для семьи численностью 3 и более человек, включающей помимо молодых супругов 1 и более детей (либо семьи, состоящей из 1 молодого родителя и 2 и более детей), – по 18 квадратных метров на каждого члена семьи.

Куда обращаться: для участия в Подпрограмме молодой семье необходимо обратиться в орган местного самоуправления (администрацию) по месту постоянного жительства.

Внимание! С использованием средств социальной выплаты молодая семья может приобрести жилое помещение в любом районе Нижегородской области. Общая площадь приобретаемого жилья в расчете на каждого члена молодой семьи, учтенного при расчете размера социальной выплаты, не может быть меньше учетной нормы общей площади жилого помещения, установленной органами местного самоуправления в целях принятия граждан на учет в качестве нуждающихся в улучшении жилищных условий в месте приобретения (строительства) жилья.

Нормативный правовой акт:

Семейная ипотека с государственной поддержкой

Фамилия

Имя

Отчество

Дата рождения

МоскваСанкт-ПетербургАлтайский край, БарнаулАмурская область, БлаговещенскАрхангельская область, АрхангельскАрхангельская область, МирныйАрхангельская область, ПлесецкАстраханская область, АстраханьБелгородская область, БелгородБелгородская область, Старый ОсколБрянская область, БрянскВладимирская область, ВладимирВладимирская область, Гусь-ХрустальныйВладимирская область, КовровВладимирская область, МуромВолгоградская область, ВолгоградВолгоградская область, ВолжскийВолгоградская область, КамышинВолгоградская область, МихайловкаВологодская область, ВологдаВологодская область, ЧереповецВоронежская область, ВоронежЕврейская автономная область, БиробиджанЗабайкальский край, БорзяЗабайкальский край, ЧитаИвановская область, ИвановоИвановская область, КинешмаИркутская область, АнгарскИркутская область, ИркутскИркутская область, Усть-КутКалининградская область, КалининградКалужская область, КалугаКемеровская область, КемеровоКемеровская область, Ленинск-КузнецкийКемеровская область, НовокузнецкКировская область, КировКостромская область, КостромаКраснодарский край, АрмавирКраснодарский край, КраснодарКраснодарский край, НовороссийскКраснодарский край, СочиКрасноярский край, ЕнисейскКрасноярский край, ЖелезногорскКрасноярский край, КрасноярскКрасноярский край, МинусинскКурская область, КурскЛенинградская область, КиришиЛипецкая область, ЛипецкМосковская область, БалашихаМосковская область, Власиха (поселок)Московская область, ВоскресенскМосковская область, ДмитровМосковская область, ЖелезнодорожныйМосковская область, ЗеленоградМосковская область, КоломнаМосковская область, КоролевМосковская область, КрасногорскМосковская область, КраснознаменскМосковская область, ЛюберцыМосковская область, Наро-ФоминскМосковская область, ОдинцовоМосковская область, ПодольскМосковская область, РеутовМосковская область, Сергиев ПосадМосковская область, СерпуховМосковская область, СолнечногорскМосковская область, ХимкиМосковская область, ШаховскаяМосковская область, ЩелковоМосковская область, ЭлектростальМурманская область, МурманскНижегородская область, АрзамасНижегородская область, БорНижегородская область, ДзержинскНижегородская область, КстовоНижегородская область, Нижний НовгородНижегородская область, СаровНовгородская область, Великий НовгородНовосибирская область, НовосибирскОмская область, ОмскОренбургская область, БузулукОренбургская область, ОренбургОренбургская область, ОрскОренбургская область, Соль-ИлецкОренбургская область, ЯсныйОрловская область, ОрелПензенская область, ПензаПермский край, ПермьПриморский край, ВладивостокПриморский край, НаходкаПриморский край, УссурийскПсковская область, ПсковРеспублика Адыгея, МайкопРеспублика Башкортостан, СтерлитамакРеспублика Башкортостан, УфаРеспублика Бурятия, Улан-УдэРеспублика Дагестан, МахачкалаРеспублика Кабардино-Балкария, НальчикРеспублика Карачаево-Черкесия, ЧеркесскРеспублика Карелия, ПетрозаводскРеспублика Коми, СыктывкарРеспублика Марий Эл, Йошкар-ОлаРеспублика Саха (Якутия), ЯкутскРеспублика Северная Осетия-Алания, ВладикавказРеспублика Татарстан, АльметьевскРеспублика Татарстан, КазаньРеспублика Татарстан, Набережные ЧелныРеспублика Татарстан, НижнекамскРеспублика Тыва (Тува), КызылРеспублика Удмуртия, ИжевскРеспублика Хакасия, АбаканРеспублика Чечня, ГрозныйРеспублика Чувашия, НовочебоксарскРеспублика Чувашия, ЧебоксарыРостовская область, БатайскРостовская область, ГуковоРостовская область, Каменск-ШахтинскийРостовская область, НовочеркасскРостовская область, Ростов-на-ДонуРостовская область, ТаганрогРостовская область, ШахтыРязанская область, КасимовРязанская область, РязаньСамарская область, НовокуйбышевскСамарская область, СамараСамарская область, СызраньСамарская область, ТольяттиСаратовская область, СаратовСаратовская область, ЭнгельсСвердловская область, ЕкатеринбургСвердловская область, Каменск-УральскийСвердловская область, Нижний ТагилСмоленская область, СмоленскСтавропольский край, ПятигорскСтавропольский край, СтавропольТамбовская область, ТамбовТверская область, ТверьТомская область, СеверскТомская область, ТомскТульская область, НовомосковскТульская область, ТулаТюменская область, ТюменьУльяновская область, ДимитровградУльяновская область, УльяновскХабаровский край, Комсомольск-на-АмуреХабаровский край, ХабаровскХанты-Мансийский автономный округ, НижневартовскХанты-Мансийский автономный округ, СургутЧелябинская область, ЗлатоустЧелябинская область, КарталыЧелябинская область, КопейскЧелябинская область, КоркиноЧелябинская область, КыштымЧелябинская область, МагнитогорскЧелябинская область, МиассЧелябинская область, ЧелябинскЧелябинская область, ЮжноуральскЯмало-Ненецкий автономный округ, Новый УренгойЯмало-Ненецкий автономный округ, Тарко-СалеЯрославская область, РыбинскЯрославская область, Ярославль

Регион, город

Мобильный телефон +7

E-Mail

Номер заявки

Семейная ипотека — оформить ипотеку с господдержкой для семей с детьми по минимальной ставке 4,7% годовых в Газпромбанке

Как осуществляется погашение задолженности по ипотеке?

Погашение производится равными платежами ежемесячно. График платежей по вашему кредиту всегда можно посмотреть в мобильном приложении «Телекард»

График платежей по вашему кредиту всегда можно посмотреть в мобильном приложении «Телекард»

Можно ли выплатить ипотечный кредит до истечения его срока?

Вы можете частично или полностью погасить ипотеку в любое время. Для этого оформите заявление в мобильном приложении «Телекард» или любом удобном офисе Газпромбанка за один рабочий день до планируемой даты досрочного погашения.

Как получить выписку или справку по действующему ипотечному кредиту?

Для получения выписки или справки по кредиту обратитесь в любой удобный офис Газпромбанка.

Согласно условиям кредитного договора, ежегодно мне необходимо предоставить в банк подтверждение о продлении страхования. Как это сделать?

Вы можете воспользоваться одним из следующих способов:

- Отправить скан-образ страхового полиса и квитанции об оплате на электронный адрес sk@Gazprombank.RU

- Обратиться в любое удобное отделение Банка с оригиналом страхового полиса и квитанции об оплате.

Какие действия мне нужно предпринять для оформления в собственность квартиры, приобретенной в ипотеку?

Порядок действий следующий:

- После подписания акта приема-передачи купленной квартиры закажите отчет об оценке квартиры www.gazprombank-ipoteka.ru

- Предоставьте в банк копии и оригиналы акта, отчет, ваш СНИЛС и паспорт

- Банк в течение 5 рабочих дней оформит для вас закладную

- Для оформления права собственности подайте в МФЦ документы по квартире, включая отчет об оценке и закладную (в 2-х экземплярах)

- После регистрации права собственности на квартиру, предъявите в банк выписку из ЕГРН, акт приема-передачи, дополнительное соглашение о возникшем праве собственности (при наличии) с печатью ФРС

- Застрахуйте квартиру в одной из аккредитованных банком компаний и предоставьте договор страхования и квитанцию об оплате в банк

Первые семьи приобрели жилье по программе «Доступная ипотека 7%», которую инициировал Президент Украины

Президент Украины Владимир Зеленский поздравил две семьи, которые сегодня первыми подписали договоры ипотеки с банками в рамках Государственной программы «Доступная ипотека 7%».

Это семья Сергея и Валерии Лапченко, которые ждут пополнения, и Максима и Натальи Максимюк, которые воспитывают 4-летнего сына Марата. Обе семьи из Херсона, но уже давно проживают в столице.

Подписание состоялось на площадке Всеукраинского форума «Украина 30. Развитие правосудия» в Киеве.

«Будем работать над тем, чтобы кредиты на жилье под 7% были действительно доступными для всех в Украине. Особенно для молодых семей, которые только встают на ноги и нуждаются в поддержке», – сказал Глава государства во время общения с семьями.

Владимир Зеленский поинтересовался, какие районы они выбрали для покупки жилья, довольны ли условиями программы. Президент также пожелал им тепла и уюта в новых домах, счастья и благополучия.

Сергей Лапченко рассказал, что они с супругой заключили договор с государственным «Укргазбанком» и вполне довольны предложенными условиями. Он также отметил, что, с учетом ожидания малыша, появление такой программы очень уместно, ведь теперь его семья имеет возможность приобрести жилье.

Министр финансов Украины Сергей Марченко, поздравляя первых участников программы доступной ипотеки, призвал граждан смелее пользоваться ее преимуществами.

«Обращайтесь в банки – список банков и агентов можно найти на сайте Фонда развития предпринимательства. Вы можете четко понять те шаги, которые вам нужны для получения кредита. Все очень просто, очень понятно, поэтому те, кто хочет улучшить свои жилищные условия, уже сейчас могут это сделать», – сказал Сергей Марченко.

Министр также поблагодарил специалистов, которые подготовили соответствующую нормативную базу для запуска программы «Доступная ипотека 7%», банки, которые согласились реализовывать этот проект, а также граждан – владельцев новых квартир, которые стали первыми участниками этой программы.

Представители банков в свою очередь отметили довольно быстрый старт программы – от идеи до начала реализации прошло всего два месяца. Они выразили надежду, что программа будет способствовать развитию рынка ипотечного кредитования в Украине так, как он работает в Европе и в мире, что также будет стимулировать развитие строительства в стране и экономики в целом.

По условиям программы, объектом ипотеки может быть как квартира, так и частный дом, не старше шести лет. Кредит предоставляется на срок до 20 лет. Максимальная стоимость объекта – 2,5 млн грн, а сумма ипотеки – 2 млн грн. Первый минимальный взнос – 15%. Ипотечная ставка – 7%.

Сегодняшние ставки по ипотечным кредитам: сравните текущие ставки

Как использовать нашу таблицу ставок по ипотечным кредитам

Эта таблица покажет вам приблизительные ставки по ипотечным кредитам от разных кредиторов, адаптированные для вас. Заполните поля выше как можно точнее, чтобы мы могли понять, где вы живете, чем собираетесь заниматься и какое финансовое положение. На основе предоставленной информации вы получите индивидуальные расценки и будете на пути к получению новой ипотеки. Это оценка; ваша фактическая ставка будет зависеть от ряда факторов.

Справочник по ипотеке: что нужно знать перед получением ипотеки

Информация, приведенная ниже, состоит из информации и советов, которые будут полезны при выборе лучшей ипотеки для вашего финансового положения.

Еженедельный обзор ипотечных ставок от экспертов по банковским ставкам

Ставки по ипотечным кредитам упали в течение недели, закончившейся 9 июня, отступление, которое напоминает домовладельцам, что еще есть время рефинансировать свои жилищные ссуды, прежде чем ставки начнут всерьез расти. Средняя стоимость ипотеки с фиксированной процентной ставкой на 30 лет снизилась до 3.13 процентов с 3,19 процента на прошлой неделе, согласно национальному опросу кредиторов Bankrate. В январе ставки достигли рекордно низкого уровня в 2,93 процента.

15-летняя ипотека с фиксированной процентной ставкой упала до 2,44 процента с 2,47 процента на предыдущей неделе. 30-летние ссуды с фиксированной процентной ставкой, включенные в обзор на этой неделе, включали в среднем 0,31 пункта дисконтирования и выдачи.

Возможно, вам удастся найти еще более выгодную сделку: предложения по ипотеке, рекламируемые на Bankrate.com, стали более щедрыми в течение недели, закончившейся 3 июня. Средняя ставка по ипотечным кредитам, на которую нажимали читатели Bankrate, составляла всего 2,45 процента. Эта процентная ставка отражает покупку ипотечных кредитов и рефинансирования со всеми условиями, включая 30- и 15-летние ссуды. Тарифы могут включать в себя дисконтные баллы.

Средняя ставка по ипотечным кредитам, на которую нажимали читатели Bankrate, составляла всего 2,45 процента. Эта процентная ставка отражает покупку ипотечных кредитов и рефинансирования со всеми условиями, включая 30- и 15-летние ссуды. Тарифы могут включать в себя дисконтные баллы.

Текущие ставки по ипотеке и рефинансированию

Тарифы по состоянию на 13 июня 2021 г., 6:30

Как рассчитываются ставки по ипотечным кредитам

Кредиторы по всей стране предоставляют ставки по ипотечным кредитам в будние дни для нашего всестороннего национального исследования, чтобы предоставить вам самые актуальные доступные ставки.Здесь вы можете увидеть последние средние рыночные ставки по широкому спектру кредитов на покупку и рефинансирование. Годовая процентная ставка и ставки основаны на отсутствии существующих отношений или автоматических платежей. Для этих средних значений профиль клиента включает 740 баллов FICO и проживание на одну семью.

Чтобы узнать больше, ознакомьтесь с разделом «Средние банковские ставки».Почему стоит доверять Bankrate?

Bankrate является авторитетом в области личных финансов с момента его основания в 1976 году как «Bank Rate Monitor», печатного издания для банковской отрасли.Bankrate занимается опросом и сбором информации о ставках по ипотечным кредитам от крупнейших кредиторов страны более 30 лет. Сотни ведущих изданий, таких как The New York Times, Wall Street Journal, CNBC и другие, полагаются на Bankrate как на надежный источник финансовой информации, поэтому вы знаете, что получаете информацию, которой можно доверять.

Чтобы узнать больше, ознакомьтесь с разделом «Средние банковские ставки».

Чтобы узнать больше, ознакомьтесь с разделом «Средние банковские ставки».Как работают ставки по ипотеке

Процентная ставка по ипотеке — это, в основном, сумма, которую вы платите банку, чтобы занять его деньги. Если вы берете ипотеку на сумму 100 000 долларов, вы со временем вернете более 100 000 долларов за эту привилегию.Вообще говоря, краткосрочные ссуды имеют более низкие процентные ставки, чем долгосрочные. При такой более низкой процентной ставке и более быстрой окупаемости 15-летняя ипотека, например, будет в целом намного дешевле, чем 30-летняя. Обратной стороной является то, что более короткие ссуды означают более высокие ежемесячные платежи, поэтому, даже если они экономят вам деньги в целом, они могут сократить ваш ежемесячный бюджет, если вы не выберете более дешевый дом, чтобы компенсировать более высокий платеж.

При такой более низкой процентной ставке и более быстрой окупаемости 15-летняя ипотека, например, будет в целом намного дешевле, чем 30-летняя. Обратной стороной является то, что более короткие ссуды означают более высокие ежемесячные платежи, поэтому, даже если они экономят вам деньги в целом, они могут сократить ваш ежемесячный бюджет, если вы не выберете более дешевый дом, чтобы компенсировать более высокий платеж.

Зачем сравнивать ставки по ипотеке?

Поиск предложений от нескольких кредиторов — один из самых важных советов Bankrate для каждого соискателя ипотеки.Когда вы делаете покупки, важно думать не только о процентной ставке, которую вам предлагают, но и обо всех других условиях кредита. Обязательно сравните годовые процентные ставки, которые включают многие дополнительные расходы по ипотеке, не указанные в процентной ставке. Имейте в виду, что некоторые учреждения могут иметь более низкие затраты на закрытие, чем другие, или ваш текущий банк может предложить вам специальное предложение. Между кредиторами всегда есть различия как в ставках, так и в условиях, поэтому убедитесь, что вы понимаете полную картину каждого предложения, и подумайте о том, что лучше всего подойдет для вашей ситуации.

Между кредиторами всегда есть различия как в ставках, так и в условиях, поэтому убедитесь, что вы понимаете полную картину каждого предложения, и подумайте о том, что лучше всего подойдет для вашей ситуации.

Прогноз ставки по ипотеке на июнь 2021

Ставки перестали расти в течение пяти недель в апреле и мае. Однако вряд ли эта тенденция сохранится. Экономисты жилищного сектора ожидают, что ставки возобновят свой рост. Грег Макбрайд, главный финансовый аналитик Bankrate, прогнозирует, что ипотечные ставки будут колебаться в диапазоне от 3 до 3,5 процентов в течение большей части 2021 года.

«Мы увидим несколько более высокие ставки в ближайшие недели по мере роста экономики», — говорит Макбрайд. «Но многое из этого уже отражено в результате повышения ставок в начале этого года.»

Топ-5 кредиторов ипотечных кредитов

- Better Mortgage Corporation : Лучший онлайн-кредитор

- Cardinal Financial Company : Лучшее для заемщиков с низким уровнем кредита

- AmeriSave Mortgage Corporation : Лучшее для рефинансирования

- Fairway Independent Mortgage Corporation : Лучшее для новичков

- Chicago Mortgage Solutions LLC : Лучший небанковский кредитор

Методология

Bankrate помогает тысячам людей каждый день находить ипотечных кредиторов и рефинансировать их. Чтобы определить лучших ипотечных кредиторов, мы использовали собственные данные, чтобы увидеть, какие ипотечные кредиторы на нашей платформе получили наибольшее количество потенциальных клиентов за трехмесячный период. В оценку были включены более 150 кредиторов. Затем мы использовали свой редакторский опыт и суждения, чтобы присвоить каждому кредитору превосходную степень на основе таких факторов, как сборы, предлагаемые продукты, удобство и другие критерии. Мы регулярно обновляем этот список.

Чтобы определить лучших ипотечных кредиторов, мы использовали собственные данные, чтобы увидеть, какие ипотечные кредиторы на нашей платформе получили наибольшее количество потенциальных клиентов за трехмесячный период. В оценку были включены более 150 кредиторов. Затем мы использовали свой редакторский опыт и суждения, чтобы присвоить каждому кредитору превосходную степень на основе таких факторов, как сборы, предлагаемые продукты, удобство и другие критерии. Мы регулярно обновляем этот список.

Лучшая ипотечная компания: лучший онлайн-кредитор

Лучше.com — это 100-процентный онлайн-кредитор, который предлагает ряд ипотечных продуктов с низкими процентными ставками для потребителей в Соединенных Штатах. Он занимает первое место в списке лучших ипотечных кредиторов Bankrate за май 2021 года.

Сильные стороны : Этот цифровой кредитор может сэкономить время, когда дело доходит до процесса предварительного утверждения и закрытия ипотеки. Потребители испытали в среднем трехминутный процесс предварительного утверждения и 21-дневный процесс закрытия. Better.com доступен в 46 штатах, а также в Вашингтоне Д.C.

Better.com доступен в 46 штатах, а также в Вашингтоне Д.C.

Если вы потенциальный заемщик, который получает конкурентоспособную ставку в другом месте, вы можете воспользоваться его Гарантией лучшей цены, чтобы соответствовать этой ставке. Наряду с этой гарантией Better.com предоставит вам 100 долларов, даже если они не смогут повторить то же предложение.

Для покупателя жилья, который плохо знаком с цифровыми ипотечными кредиторами, Better.com предлагает поддержку по телефону, а также онлайн, если у вас есть вопросы, семь дней в неделю.

Слабые стороны :

Существуют ограничения на разнообразие предлагаемых ипотечных продуктов.Если вы ищете застрахованные государством ссуды, например, от USDA или VA, вам придется искать в другом месте.

Стоит отметить, что вы можете воспользоваться Гарантией лучшей цены только в том случае, если подадите заявку непосредственно онлайн на Better.com.

Если вы заемщик, который не разбирается в технологиях и предпочел бы доверять личному опыту, этот цифровой процесс может стать для вас настройкой.

Прочтите полный обзор Better Mortgage от Bankrate

Cardinal Financial Company: Лучшее для заемщиков с низким уровнем кредита

Cardinal Finance Company, также известная как Sebonic Financial, является гибридным ипотечным кредитором, предлагающим как личный, так и онлайн-опыт потенциальным заемщикам.

Он предлагает более широкий спектр ипотечных продуктов для впервые покупателя жилья по сравнению с его конкурентами.

Сильные стороны : Покупатели жилья впервые имеют возможность получать расценки не только на обычные ссуды, но и на ссуды, застрахованные FHA, USDA и VA. И FHA, и USDA, как правило, предъявляют минимальные требования к кредитному баллу не менее 580, в то время как для застрахованных ссуд VA это число несколько ниже до 550.

Кредитор также предлагает быстрый процесс предварительной квалификации и предварительного утверждения для тех, кто хочет сэкономить время.Компания Cardinal Finance сообщает, что некоторые заемщики смогли закрыть свою ипотеку всего за семь дней.

Средний срок, по утверждению кредитора, составляет около 30 дней.

Еще одним преимуществом является то, что покупатели жилья во всех 50 штатах могут получить доступ к этому кредитору.

Слабые стороны :

На сайте представлена не вся информация о текущих ставках по ипотечным кредитам и связанных с ними комиссиях кредиторов. Вам нужно будет найти представителя по телефону или в отделении.

Прочитать полный обзор Cardinal Financial Bankrate

AmeriSave Mortgage Corporation: Лучшее для рефинансирования

AmeriSave Mortgage Corporation — один из крупнейших в стране ипотечных кредиторов, лицензировавший более 800 ипотечных организаций. Он предлагает широкий спектр ипотечных продуктов, от обычных и фиксированных ипотечных кредитов до ипотечных кредитов, застрахованных государственными учреждениями.

Сильные стороны :

Кредитор имеет хороший послужной список по кредитованию ипотечных ссуд, ссуды были профинансированы на сумму более 55 миллиардов долларов с начала года до настоящего времени.

Если вы хотите сэкономить время в процессе получения кредита, график AmeriSave может соответствовать вашим. Компания закрывает ссуды в среднем на 25 дней и предлагает предварительную квалификацию вместе с индивидуальными котировками ставок по ипотеке всего за три минуты.

Компания более прозрачна в отношении ставок и комиссий по ипотечным кредитам по сравнению с другими кредиторами. Заемщики имеют возможность просматривать полный спектр ставок и продуктов, на которые они могут претендовать, после того, как подадут заявку на ипотеку.

Компания также отмечает, что не взимает комиссию за выдачу кредита с тех, кто хочет сэкономить.

Для тех, кто впервые покупает жилье, в AmeriSave также есть Центр знаний, где вы можете познакомиться с ипотечным жаргоном.

Слабые стороны :

Вам все равно придется заплатить фиксированный сбор за подачу заявления на ипотеку в размере 500 долларов, даже если сборы за оформление ипотечного кредита не взимаются.

Кроме Центра знаний у новичков нет никаких уникальных привилегий.

Прочитать полный обзор AmeriSave Mortgage Corporation от Bankrate

Fairway Independent Mortgage Corporation: лучший вариант для новичков

Fairway Independent Mortgage Corporation с более чем 700 филиалами в США предлагает гибкость как для начинающих, так и для опытных покупателей жилья. Он также предлагает мобильное приложение под названием FairwayNow, в котором вы можете напрямую отправить сообщение своему кредитору.

Сильные стороны : Если вы никогда раньше не брали ипотечный кредит, вам повезло.Этот кредитор предлагает обширный глоссарий ипотечных терминов, с которыми вы можете ознакомиться. Вы также можете воспользоваться ссудами, которые застрахованы FHA, VA и USDA. У них менее строгие требования к кредитному рейтингу и авансовые платежи по сравнению с обычными кредитами.

Слабые стороны : Вам нужно будет поговорить с представителем, чтобы узнать о комиссиях кредитора, а также о процентных ставках по ипотеке, поскольку Fairway не публикует их в Интернете.

Если вы живете на Аляске или в Западной Вирджинии, вы не сможете воспользоваться преимуществами этого кредитора, поскольку он доступен во всех других 48 штатах.То же самое применимо, если вы живете на территории США.

Прочитать полный обзор Fairway Independent Mortgage Corporation от Bankrate

Chicago Mortgage Solutions (Interfirst Mortgage Company): Лучший небанковский кредитор

Chicago Mortgage Solutions, также называемая Interfirst Mortgage Company, действует как розничный кредитор, оптовый торговец и корреспондент, когда дело доходит до ипотека.

Сильные стороны : Компания заявляет, что при определенных обстоятельствах вы можете претендовать на получение ипотеки за считанные минуты.

Chicago Mortgage Solutions также получила рейтинг A + от Better Business Bureau, который является хорошим источником для определения надежности кредитора.

Как заемщик, у вас есть несколько вариантов подачи заявления на ипотеку. Компания предлагает пути через Интернет, через брокера или даже через банк / кредитный союз. Это может пригодиться, если вы не разбираетесь в технологиях или предпочитаете лично поговорить с представителем.

Компания предлагает пути через Интернет, через брокера или даже через банк / кредитный союз. Это может пригодиться, если вы не разбираетесь в технологиях или предпочитаете лично поговорить с представителем.

Слабые стороны :

Он лицензирован только в 19 штатах, поэтому в зависимости от того, где вы живете, у вас может не быть доступа к их продуктам.

Еще один недостаток — если вы пытаетесь сравнить ставки по ипотеке с другими кредиторами, поскольку Interfirst Mortgage не рекламирует дневные ставки на своем веб-сайте.

Прочитать отзывы пользователей Interfirst Mortgage Company от Bankrate

Часто задаваемые вопросы по ипотеке

Что такое ипотека?

Ипотека — это вид кредита, предназначенный для покупки дома. Ипотечные ссуды позволяют покупателям разбивать платежи на определенное количество лет, выплачивая согласованную сумму процентов.Ипотека также является юридическим документом, который позволяет держателю ипотеки требовать права собственности, если покупатель не производит платежи.

Он также защищает покупателя, запрещая держателю ипотеки забирать недвижимость во время регулярных платежей. Таким образом, ипотека защищает как держателя ипотеки, так и покупателя.Типы ипотечных кредитов и их влияние на вашу процентную ставку

Все они по-разному влияют на получаемую вами процентную ставку. Существует три основных типа ипотеки: обычная, государственная и крупная ипотека, также известная как несоответствующая ипотека.

Обычная ипотека

Это ссуды, которые в конечном итоге покупаются Fannie Mae или Freddie Mac, крупными инвесторами, играющими важную роль на рынке кредитования.

Ипотека с фиксированной процентной ставкой

Ипотека с фиксированной ставкой имеет процентную ставку, которая не меняется в течение всего срока действия ссуды. Таким образом, заемщики не подвержены колебаниям процентных ставок. Например, если у вас есть ипотечный кредит с фиксированной процентной ставкой и процентной ставкой 4,5 процента, а преобладающие ставки вырастут до 6 процентов на следующей неделе, году или десятилетии, ваша процентная ставка зафиксирована, поэтому вам никогда не придется беспокоиться о платить больше.

Конечно, если ставки упадут, вы застрянете на более высоком уровне. Имейте в виду, что фиксированная ставка относится только к ставкам, но существует много типов ипотечных кредитов с фиксированной ставкой, таких как ипотека с фиксированной ставкой на 15 лет, ипотека с фиксированной ставкой большого размера и ипотека с фиксированной ставкой на 30 летИпотека с регулируемой ставкой

Ипотечные кредиты с регулируемой ставкой, или ARM, имеют начальный период с фиксированной ставкой, в течение которого процентная ставка не изменяется, за которым следует более длительный период, в течение которого ставка может изменяться с заданными интервалами. В отличие от ипотеки с фиксированной ставкой, ARM подвержены колебаниям рынка.Так что, если ставки упадут, упадут и выплаты по ипотеке. Однако верно и обратное — когда ставки повышаются, ваши ежемесячные платежи также увеличиваются. Как правило, процентные ставки изначально ниже, чем при ипотеке с фиксированной ставкой, но поскольку они не привязаны к установленной ставке, вы не сможете предсказать будущие ежемесячные платежи.

ARM поставляются с потолком процентной ставки, выше которого ваш кредит не может быть увеличен.Застрахованные государством ипотечные кредиты

Ссуды FHA, ссуды VA, ссуды USDA

Застрахованные государством или обеспеченные государством ссуды поддерживаются тремя агентствами: Федеральным жилищным управлением (ссуды FHA), США.S. Министерство сельского хозяйства (ссуды USDA) и Министерство по делам ветеранов США (ссуды VA). Правительство США не является ипотечным кредитором, но оно устанавливает основные правила для каждого типа кредита, предлагаемого через частных кредиторов. Обеспеченные государством ссуды могут быть хорошим вариантом для покупателей жилья впервые, а также для людей с меньшим первоначальным взносом или меньшим бюджетом. Требования обычно более жесткие, чем требования для ипотечных кредитов, не обеспеченных государством. Они известны как обычная ипотека. Процентные ставки по кредитам FHA, VA и USDA аналогичны обычным ипотечным кредитам, но комиссионные и другие расходы выше.

Несоответствующая ипотека

Джамбо-ипотека

Джамбо-ипотека — это обычные ссуды с несоответствующими кредитными лимитами. Это означает, что цены на жилье превышают лимиты федерального кредита. По данным Федерального агентства жилищного финансирования, на 2021 год максимальный соответствующий кредитный лимит для домов на одну семью в большей части США составляет 548 250 долларов США. Крупные ссуды чаще встречаются в областях с более высокими затратами и, как правило, требуют более подробной документации для соответствия требованиям. Крупные ссуды могут быть немного дороже, чем соответствующие ссуды.По данным опроса Bankrate от 12 мая, средняя ставка по 30-летним крупным ипотечным кредитам составила 3,37 процента, по сравнению с 3,19 процента для 30-летних ипотечных кредитов.

Ипотечные требования и квалификация

Чтобы получить обычный заем, вам, как правило, потребуется солидный кредит и стабильная зарплата.

Квалификация становится немного сложной для заемщиков, которые работают не по найму. Авансовые платежи — еще одна область недоумения. Вы получите лучшую сделку с 20-процентной скидкой, но есть много программ, которые позволяют вам откладывать гораздо меньше — всего 3 процента для обычных ссуд и ничего не делать с ссудами VA.Какой кредитный рейтинг необходим для покупки дома

Ваша кредитная история — один из основных показателей, на которые будет обращать внимание кредитор. Чтобы получить лучшую ставку по обычному кредиту, вам понадобится хороший кредит — 740 или выше. Однако это не значит, что вам не повезло, если у вас плохая репутация. Вы все равно можете получить ссуду, но другие расходы будут выше. Ссуды FHA и VA доступны заемщикам с кредитным рейтингом ниже 700, но обе программы несут дополнительную комиссию.

Как мой кредитный рейтинг влияет на мою ставку

Для обычных кредитов ваш кредитный рейтинг является наиболее важным фактором, определяющим вашу ставку.

Если ваш счет ниже 740, ваша ставка повысится. Для кредитов FHA и VA ваш кредитный рейтинг не повлияет на вашу ставку, но получение одного из этих кредитов действительно увеличивает ваши общие расходы. Обе программы несут огромные надбавки в виде комиссий за финансирование или ипотечного страхования.В чем разница между годовой процентной ставкой и процентной ставкой?

Разница между годовой процентной ставкой и годовой процентной ставкой заключается в том, что годовая процентная ставка — это общая стоимость ссуды, включая процентную ставку и все комиссии.Процентная ставка — это просто сумма процентов, которую кредитор взимает с вас за ссуду, не включая административные расходы. Регистрируя баллы и комиссии, годовая процентная ставка дает более точное представление о том, сколько вам будет стоить заем, и позволяет сравнивать кредитные предложения с разными процентными ставками и комиссиями.

Вот что может быть включено в годовую процентную ставку:

- Процентная ставка. Это довольно просто, это просто процентная ставка, выплачиваемая в течение срока ссуды.

- Очков. Это предоплата, которую заемщик может оплатить для снижения процентной ставки по ссуде. Каждый пункт, который также известен как дисконтный пункт, стоит 1 процент от суммы ипотеки. Таким образом, один балл по ипотеке в размере 300000 долларов будет стоить 3000 долларов авансом.

- Комиссия ипотечного брокера. Брокеры могут помочь заемщикам найти лучшую процентную ставку и условия, но их услуги должны быть оплачены после закрытия ссуды. Эта стоимость указана в годовом доходе и может варьироваться. Комиссия брокера обычно колеблется от 0.От 50 процентов до 2,75 процента от основной суммы кредита.