Теперь ипотека со ставкой 6 процентов, а остальное платит государство. Ипотека от 6 процентов

Ипотека «ИПОТЕКА 6%» банка «Актив Банк» в России: ставки, проценты, условия

КРЕДИТ Ипотека 6% - кредит предоставляется на приобретение жилого помещения или жилого помещения с земельным участком (далее – жилое помещение), в том числе:

Основные условия:

Готовность жильяСтроящееся

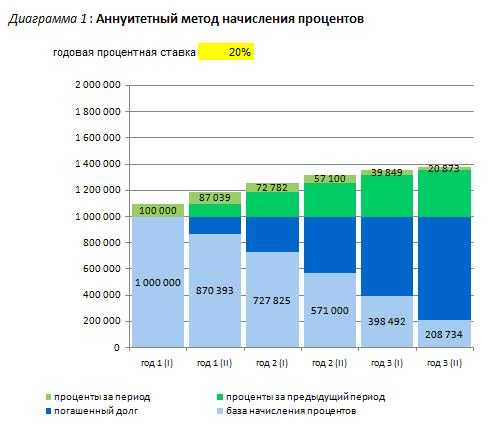

Схема расчетаАннуитетные платежи, равными долями

Cтавки по ипотеке в рублях:

- Ставки

- Платежи

| от 300 000 до 3 000 000 | любой | от 6% |

| 3 000 000 | 900 000 | 2 100 000 руб. на 1 год | 6% | 180 740 Переплата 68 860 | |

| 3 000 000 | 900 000 | 2 100 000 руб. на 2 года | 6% | 93 073 Переплата 133 868 | |

| 3 000 000 | 900 000 | 2 100 000 руб. на 3 года | 6% | 63 886 Переплата 200 102 | |

| 3 000 000 | 900 000 | 2 100 000 руб. на 4 года | 6% | 49 319 Переплата 267 553 | |

| 3 000 000 | 900 000 | 2 100 000 руб. на 5 лет | 6% | 40 599 Переплата 336 241 | |

| 3 000 000 | 900 000 | 2 100 000 руб. на 7 лет | 6% | 30 678 Переплата 477 439 | |

| 3 000 000 | 900 000 | 2 100 000 руб. на 10 лет | 6% | 23 314 Переплата 698 487 | |

| 3 000 000 | 900 000 | 2 100 000 руб. на 12 лет | 6% | 20 493 Переплата 851 986 | |

| 3 000 000 | 900 000 | 2 100 000 руб. на 15 лет | 6% | 17 721 Переплата 1 091 227 |

Досрочное погашение:

Возможность досрочного погашенияМожно погашать и целиком, и частями

Комиссия/штраф за досрочное погашениеШтраф за досрочное погашение отсутствует

Документы для подтверждения дохода:

НДФЛ-2Обязательно

Справка по форме банкаЖелательно или по требованию

Другие предоставляемые документы:

Заявление-анкетаОбязательно

ПаспортОбязательно

Копия всех страниц паспортаОбязательно

Военный билетЖелательно или по требованию

Свидетельство о браке (разводе, смерти супруга), брачный контракт (при наличии)Обязательно

Обеспечение кредита:

ПоручительствоВозможно

ЗалогОбязательно

Обязательный залог приобретаемого имуществаТребуется

Требования к заемщику:

Минимальный возраст на момент получения кредита21 год

Максимальный возраст на момент погашения кредита65 лет

ГражданствоТребуется

Отсутствие негативной кредитной историиТребуется

РегистрацияПостоянная в любом регионе присутствия банка

Общий стаж работыНе менее 1 года

Стаж работы на последнем местеНе менее 6 месяцев

Мобильный телефонТребуется

Рабочий телефонТребуется

Сроки принятия решения:

Срок рассмотрения заявкиДо 3-х дней

Способы оплаты:

Способ оплатыЭлектронные платежные системы, банкоматы, безналичный платеж/перевод, кассы банка, отделения ФГУП «Почта России»

Условия и ставки действуют для головного офиса банка либо центрального представительства банка в России. Уточняйте информацию об условиях продукта в офисах банка Актив Банк или по телефону +7 834 277-77-78.Дата обновления информации: 31.08.2018 15:52

Информация о ставках и условиях ипотеки в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в офисах банков или по телефонам справочных служб.

www.vbr.ru

Ипотека под 6 процентов ??

Первые кредиты по программе будут выданы уже в январе 2022 года.

Прием заявок на льготную ипотеку начался в 80 банках-партнерах Агентства ипотечного жилищного кредитования (АИЖК). Кроме того, заявку на получение кредита можно подать через сайт агентства и в офисах банка "Российский капитал", которые занимаются ипотечным кредитованием. Всего на реализацию программы выделяется 600 миллиардов рублей. Заявка на кредит подается со стандартным пакетом документов и свидетельствами о рождении детей. Родители, у которых уже есть ипотека, могут ее переоформить. "По программе можно рефинансировать действующий кредит, который выдан не позднее, чем за 6 месяцев до подачи заявки на новый кредит, и по нему не было просрочек", - сообщили в АИЖК.

Рефинансирование возможно только в том случае, если приобреталась первичная недвижимость. Кроме того, при рефинансировании под 6 процентов размер займа не может превышать 80 процентов от стоимости недвижимости. Легко проходят по таким условиям кредиты, которые были взяты с 20-процентным первоначальным взносом.

После окончания срока действия льготной ставки (3 или 5 лет) ставка увеличится, но не до рыночной. Новые условия кредитования рассчитываются по специальной формуле: ключевая ставка ЦБ (на дату выдачи кредита) плюс 2 процентных пункта.

При нынешней ставке в 7,75 процента заемщики, которые возьмут или рефинансируют ипотеку сейчас под 6 процентов, по окончании льготного периода будут платить ее по ставке 9,75 процента. Всего же срок кредитования по программе может составлять от 3 до 30 лет.

9,75 процента годовых составит ипотечная ставка после окончания действия льготной ставки в шесть процентов

"Льготные условия кредитования помогут приобрести квартиру тем семьям с детьми, которые не могут себе этого позволить. Я не исключаю, что удельный вес данной группы покупателей возрастет до 40 процентов", - считает Кирилл Игнахин, генеральный директор Level Group. По его мнению, это может увеличить спрос на рынке жилья на 15-20 процентов.

Родители, у которых уже есть ипотека, могут ее переоформить, главное условие - рождение второго или третьего ребенка уже в 2022 году.

Конкретно

Пять критериев, которым должны соответствовать заемщики

1 В роддом с январяГлавный критерий участия в программе - второй или третий ребенок в семье должен родиться после 1 января 2022 года и до 31 декабря 2022 года.

2 С трех до пятиСемьи, в которых родился второй ребенок, могут пользоваться ипотекой по ставке 6 процентов в течение трех лет, третий ребенок - пяти. Если у заемщика в срок действия льготной ставки на второго ребенка, родится третий, действие ставки в 6 процентов продлевается на пять лет с момента окончания первого льготного периода. В этом случае общий срок пользования субсидированной ставкой составит 8 лет.

3 По средней ценеРазмер кредита по льготной ставке ограничен 3 миллионами для регионов и 8 миллионами рублей для Москвы, Санкт-Петербурга, Московской и Ленинградской областей. Это средний ценовой сегмент недвижимости, так что рассчитывать на покупку дорогой квартиры не стоит. По мнению экспертов, ценовое ограничение создаст сложности для больших семей, которые хотят расширить жилую площадь и присматриваются к многокомнатным квартирам.

4 Копить придетсяВ новой программе размер первоначального взноса составляет не менее 20 процентов от стоимости недвижимости.

5 Кто на новенького? Льготная ставка действует только при покупке недвижимости на первичном рынке. Приобрести можно готовую и строящуюся квартиру, дом с земельным участком или таунхаус, но не на вторичном рынке.

www.zagorod.cc

Ипотека «Ипотека в ползунках от 6%» банка «Транскапиталбанк» в России: ставки, проценты, условия

Обязательным условием предоставления кредита является рождение второго или третьего ребенка в период действия программы с 01.01.2022 по 31.12.2022 г.

Основные условия:

Вид жильяКвартира

РефинансированиеВозможно рефинансирование

Схема расчетаАннуитетные платежи, равными долями

Cтавки по ипотеке в рублях:

- Ставки

- Платежи

| от 300 000 до 8 000 000 | 20 — 90% | от 6% |

| 3 000 000 | 600 000 | 2 400 000 руб. на 3 года | 6% | 73 013 Переплата 228 688 | |

| 3 000 000 | 600 000 | 2 400 000 руб. на 4 года | 6% | 56 364 Переплата 305 775 | |

| 3 000 000 | 600 000 | 2 400 000 руб. на 5 лет | 6% | 46 399 Переплата 384 275 | |

| 3 000 000 | 600 000 | 2 400 000 руб. на 7 лет | 6% | 35 061 Переплата 545 644 | |

| 3 000 000 | 600 000 | 2 400 000 руб. на 10 лет | 6% | 26 645 Переплата 798 271 | |

| 3 000 000 | 600 000 | 2 400 000 руб. на 12 лет | 6% | 23 420 Переплата 973 698 | |

| 3 000 000 | 600 000 | 2 400 000 руб. на 15 лет | 6% | 20 253 Переплата 1 247 117 | |

| 3 000 000 | 600 000 | 2 400 000 руб. на 20 лет | 6% | 17 194 Переплата 1 729 412 | |

| 3 000 000 | 600 000 | 2 400 000 руб. на 25 лет | 6% | 15 463 Переплата 2 243 327 | |

| 6 000 000 | 1 200 000 | 4 800 000 руб. на 3 года | 6% | 146 025 Переплата 457 376 | |

| 6 000 000 | 1 200 000 | 4 800 000 руб. на 4 года | 6% | 112 728 Переплата 611 550 | |

| 6 000 000 | 1 200 000 | 4 800 000 руб. на 5 лет | 6% | 92 797 Переплата 768 550 | |

| 6 000 000 | 1 200 000 | 4 800 000 руб. на 7 лет | 6% | 70 121 Переплата 1 091 289 | |

| 6 000 000 | 1 200 000 | 4 800 000 руб. на 10 лет | 6% | 53 290 Переплата 1 596 541 | |

| 6 000 000 | 1 200 000 | 4 800 000 руб. на 12 лет | 6% | 46 841 Переплата 1 947 397 | |

| 6 000 000 | 1 200 000 | 4 800 000 руб. на 15 лет | 6% | 40 505 Переплата 2 494 233 | |

| 6 000 000 | 1 200 000 | 4 800 000 руб. на 20 лет | 6% | 34 389 Переплата 3 458 823 | |

| 6 000 000 | 1 200 000 | 4 800 000 руб. на 25 лет | 6% | 30 926 Переплата 4 486 654 |

* При рождении второго ребенка в период действия программы ставка по кредиту составит 6% годовых на 3 года, при рождении третьего ребенка – 6% годовых на 5 лет

Досрочное погашение:

Возможность досрочного погашенияМожно погашать и целиком, и частями

Комиссия/штраф за досрочное погашениеШтраф за досрочное погашение отсутствует

Документы для подтверждения дохода:

НДФЛ-2По выбору, если требуется один или несколько документов из одной группы

Справка по форме банкаПо выбору, если требуется один или несколько документов из одной группы

Другие предоставляемые документы:

Заявление-анкетаОбязательно

ПаспортОбязательно

Свидетельства о рождении/паспорта несовершеннолетних детейОбязательно

Заверенная копия трудовой книжкиОбязательно

Страхование:

Обязательное страхование приобретаемой недвижимости

Обязательное страхование жизни и здоровья

Обеспечение кредита:

Обязательный залог приобретаемого имуществаТребуется

Требования к заемщику:

Минимальный возраст на момент получения кредита21 год

Максимальный возраст на момент погашения кредита75 лет

ГражданствоТребуется

Общий стаж работыНе менее 12 месяцев

Стаж работы на последнем местеНе менее 3 месяцев

Сроки принятия решения:

Срок рассмотрения заявкиДо недели

Способы оплаты:

Способ оплатыЭлектронные платежные системы, безналичный платеж/перевод, платежные терминалы

Условия и ставки действуют для головного офиса банка либо центрального представительства банка в России. Уточняйте информацию об условиях продукта в офисах банка Транскапиталбанк или по телефону +7 800 100-32-00.Дата обновления информации: 13.09.2018 16:32

Информация о ставках и условиях ипотеки в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в офисах банков или по телефонам справочных служб.

www.vbr.ru

6 процентов. Льготный кредит на жилье: что, где, когда и для кого

В региональном отделении партии «Единая Россия» состоялся информационный семинар, разъясняющий условия специальной программы ипотечного кредитования «Ипотека 6%». Новая программа, осуществляющая с 1 января 2022 года субсидирование процентной ставки, выданной по ипотечным кредитам семьям с детьми, разработана по поручению президента Владимира Путина.

Программа направлена на поддержку семей, имеющих более одного ребенка, при приобретении жилья на первичном рынке или рефинансировании ранее взятого кредита на эти цели. Непременным условием льготного кредитования является рождение второго или третьего ребенка именно в период действия программы с 1 января 2022 года по 31 декабря 2022 года.

О том, как все это должно происходить, и шел разговор на семинаре. В нем участвовали представители региональных министерств - социального развития, строительства и территориального развития, а также сотрудники банков, руководители общественных организаций и обычные люди.

Пришли и мамочки - некоторые даже с детьми. Они могли задать любой вопрос по обсуждаемой теме.

Первый заместитель министра социального развития области Светлана Виденеева представила общую информацию: государственная поддержка предусматривает сниженную ипотечную ставку 6 процентов годовых в течение трех лет при рождении второго ребенка и пяти лет при рождении третьего ребенка.

В случае если в период действия льготной ставки за второго ребенка в семье родится третий, то общий льготный период будет достигать 8 лет.

По истечении льготного срока ставка по кредиту будет установлена на уровне ставки банка на дату заключения кредитного договора, увеличенной на 2 процентных пункта. Она подчеркнула, что для участия в программе не требуется предъявлять никаких справок о нуждаемости в жилье.

Семья может приобрести квартиру в любом регионе страны, можно, например, в средней полосе и использовать ее как дачу, можно - для выросшего старшего ребенка. Суммы максимальных кредитов для Москвы и Московской области, Санкт-Петербурга и Ленинградской области составляют 8 миллионов рублей, для других регионов - 3 миллиона рублей, срок кредита от 3 до 30 лет. Минимальный первоначальный взнос составляет 20 процентов. Деньги на него можно взять из материнского капитала.

Чтобы оформить ипотеку под 6 процентов или рефинансировать действующий кредит, нужно будет обращаться не в учреждения соцзащиты, не в МФЦ, а непосредственно в банк, в котором семья планирует оформить ипотеку, или в тот, где выдан кредит.

Банки, которые будут участвовать в программе, сейчас проходят соответствующую аккредитацию. Поэтому семья должна в первую очередь поинтересоваться в облюбованном ею кредитном учреждении, есть ли у него такая аккредитация.

Какие документы представить, рассказал начальник отдела ипотечного кредитования одного из банков Михаил Воронов. В пакет входят паспорт и страховой номер индивидуального лицевого счета - СНИЛС каждого супруга, свидетельство о рождении второго или последующего ребенка, а также для подтверждения финансовых возможностей семьи - справка о доходе физического лица по форме 2НДФЛ и заверенная копия трудовой книжки работающего члена семьи.

На индивидуальное жилищное строительство, как сказал представитель банка, данная программа не распространяется. Согласно 214-му федеральному закону это должен быть многоквартирный дом, застройщиком которого является юридическое лицо.

Вопросов к представителям банков и министерств было много. И один из первых: не получится ли отток населения, в частности, из Мурманска, еще и из-за того, что в городе практически не ведется жилищное строительство? Вот как раз тут и выяснилось, что такая квартира может быть и летней резиденцией семьи.

Если единственный ребенок в семье уже вырос, стал взрослым, но родители еще в силе и планируют второго ребенка, можно ли участвовать в этой программе? Конечно, можно. Здесь главный аргумент - дети, появившиеся в оговоренный период, а не возраст матери.

Если родилась двойня? Считается - как рождение второго ребенка, если в семье до этого не было детей. При наличии детей это уже второй и третий ребенок.

Если женщина с ребенком вышла замуж и родили совместного, то это будет первый ребенок в семье или второй? В данном случае дети считаются по матери.

Если одинокая мамочка рожает второго ребенка? Главное, чтобы она могла подтвердить свою платежеспособность.

Можно ли рассчитать кредит так, чтобы его выплатить за время действия льготы? Да, можно.

Еще до начала семинара, когда журналисты брали интервью у участников мероприятия, одна мама, пришедшая с дочкой, с гордостью показала свою красавицу лет семи и сказала, что хотела бы рефинансировать уже взятую их семьей ипотеку. Она слегка растерялась, когда узнала, что для этого надо родить еще одну красавицу или красавца. Но, судя по тому, как быстро женщина пришла в себя, было видно, что родить - не проблема.

Растерялась, кстати, уже в ходе семинара и Светлана Виденеева, когда услышала вопрос, что вот, мол, мама - пенсионерка, дети уже выросли, а если она еще родит?

- Как - пенсионерка?.. Хотя возраст участия в программе у нас, конечно, не ограничен, - еще раз напомнила Светлана Виденеева.

- Речь идет о военных пенсионерах, а они еще молодые, - подсказал кто-то, знающий ситуацию.

Так что народ заинтересованно отнесся к новой программе и уже тщательно взвешивает свои возможности.

www.mvestnik.ru

Теперь ипотека со ставкой 6 процентов, а остальное платит государство

Многие молодые люди считают, что их родители и бабушки, которые жили в СССР, ничего кроме дефицита не видели. Поэтому считают, что сейчас времена куда лучше. Однако они забывают, что все работающие граждане были обеспечены жилплощадью, которая предоставлялась абсолютно бесплатно.

А сегодня, отсутствие собственного жилья является основной проблемой большинства жителей России. Одним квартира достается в наследство, другие могут позволить себе купить недвижимость за свои деньги, третьи оплачивают аренду жилья. Но есть еще один вариант – оформление ипотечного кредита. Здесь тоже не все так просто, ведь кроме основной части долга, необходимо выплачивать проценты. В результате чего, итоговая стоимость кредита может превышать первоначальную сумму в 2-3 раза.

Особенно тяжело приходится молодым семьям с маленькими детьми. Поэтому не все молодые пары решаются на второго и последующих детей. С целью увеличения рождаемости Президент России предложил новую программу государственной поддержки семьям. Ее целью является снижение ставки по жилищному кредиту до шести процентов. Ниже более подробно разберемся с новым законопроектом.

6 процентов ипотеки платит государство, или кому помогает государство выплачивать ипотеку?

Оформить льготный жилищный кредит могут семейные пары, у которых после 2022 года родился 2 и последующие дети. При этом возраст родителей не имеет никакого значения. Но нужно соблюдать определенные условия:

- Под действие программы попадают семьи, в которых дети появились после 1 января будущего года. Если ребенок родился в первый день 2022 года, то уже можно воспользоваться субсидированием займа.

- Государство будет выплачивать часть процентов только в том случае, если по кредитному договору, процентная ставка превышает 6%.

- Заемные средства можно использовать только для приобретения жилой площади в новостройке. При покупке квартиры на вторичном рынке, государство не оказывает поддержки.

- Новый законопроект распространяется и на те семьи, которые приобрели недвижимость до 2022 года, но в следующем году планируется пополнение, то можно будет рефинансировать кредит, со снижением ставки до шести процентов.

Поэтому перед оформлением долгосрочного кредита с государственной поддержкой, необходимо внимательно ознакомиться со всеми условиями и следить за свежими новостями.

Закон об ипотеке в 2022 году. Какую часть платит государство?

На заседании в ноябре этого года Путин сообщил о том, что разработана государственная программа «Ипотека 6%», предназначенная для семей, в которых более одного ребенка. Новый законопроект вступит в силу с 1 января 2022 года и рассчитан на пять лет, то есть срок действия программы закончится 31 декабря 2022 года. Но это не означает, что по окончанию срока субсидирование прекратиться. Даже если второй и последующие дети появятся в последний день 2022 года, то семья имеет право оформить льготный жилищный кредит.

Суть новой программы социальной поддержки заключается в том, что часть процентов по ипотеке выплачивает государство. Например, молодая семья оформляет долгосрочный заем на приобретение недвижимости под 10% годовых. То выплачивать нужно будет только 6%, а разница (4%) будет компенсирована банку за счет бюджетных средств.

Важно отметить, что заемщикам не нужно будет обращаться в различные инстанции, чтобы воспользоваться поддержкой государства. Этим занимается кредитное учреждение.

Список банковских организаций, которые будут оформлять ипотеку с государственной поддержкой, еще не утвержден. Поэтому перед подачей заявки на жилищный кредит, необходимо удостовериться, что финансовая организация входит в соответствующий реестр.

Сколько времени государство выплачивает часть ипотеки семьям?

Важно понимать, что государство не будет выплачивать часть процентов за счет бюджетных средств в течение всего периода кредитования. Если после 2022 года в семье появился второй ребенок, то заемщик может выплачивать 6% только три года. А после третьего ребенка, государство оказывает помощь в течение пяти лет.

По истечении этого времени, нужно будет выплачивать проценты, которые указаны в кредитном договоре. Например, у вас второй третий ребенок в 2022 году, вы решили воспользоваться программой и оформили жилищный кредит в этом же году, то в 2021 году вы будете выплачивать задолженность на общих условиях.

Поэтому рекомендуется внимательно изучить все предложения на рынке кредитования и выбрать наиболее выгодный вариант.

Специалисты отмечают, что новый законопроект не только увеличит рождаемость в стране, но и приведет к увеличению объема строительства новых жилых домов.

Автор публикации

Комментарии: 14Публикации: 174Регистрация: 14-02-2022leadinlife.info

Ипотека 6 процентов годовых

Ипотека под 8% в год

На данный момент в Сбербанке действует акция на новостройки: если приобретать квартиры у его застройщиков-партнеров, и при этом проходить электронную регистрацию сделки, то вам смогут предложить минимальную ставку от 7,4%. Полные условия вы сможете узнать по этой ссылке.

Однако, в большинстве регионов работодатели не могут предложить своим сотрудникам достаточное количество высокооплачиваемых вакансий, а потому большинство жителей нашей страны получает невысокую оплату в районе 20-25 тысяч рублей. Если у вас есть дети и жена в декрете, то такой з\п просто недостаточно для того, чтобы самостоятельно накопить на свое жилье.

Ипотека 7 процентов в 2022 году

Если же приобретать квартиру в кредит на вторичном рынке или на первичном у застройщика, не аккредитованного Сбербанком, то при внесении более 50 процентов первоначального взноса и без предоставления справок о доходах можно рассчитывать на ставку в 10,4-10,5% годовых.

Для частичной оплаты ипотеки или для погашения первоначального взноса можно использовать средства материнского капитала. Помимо самого сертификата, банку понадобится выписка из ПФР, в которой указано, сколько именно денег осталось на счете у обладателя капитала.

Ипотека 6 процентов при рождении 2 и 3 ребенка в 2022 году

В среду, 10 января 2022 года премьер-министр России Дмитрий Медведев подписал постановление о субсидировании процентной ставки по ипотеке для семей с двумя или более детьми, которые родились после 1 января 2022 года. За счет субсидий ипотечная ставка будет снижена до 6% годовых. Официальный документ опубликован на сайте правительства под названием «О субсидировании процентной ставки по ипотечным кредитам для семей с детьми».

- ипотека оформлена после 1 января 2022 года;

- сумма кредита составляет не более 3 миллионов рублей, для г. Москвы, Московской области, г. Санкт-Петербурга и Ленинградской области – не более до 8 миллионов рублей;

- первоначальный взнос по ипотеке должен составлять не менее 20% стоимости приобретаемого (или приобретенного – при реструктуризации) жилого помещения;

- наличие заключенных договоров страхования жизни, страхования от несчастного случая и болезни, страхования жилого помещения.

Закон об ипотеке под 6 процентов в 2022 году — кому положена новая льгота, как ее получить

Нет, государство не будет помогать вам с ипотекой всегда. В том случае, если у вас родился второй ребенок, льгота будет действовать три года после начала выплат или после начала периода рефинансирования. Если же ребенок — третий, то поддержка государства будет продолжаться уже пять лет.

Обратите внимание, что в сумме можно таким образом получать льготу восемь лет. Это совсем не возбраняется. Просто пример — ваш второй ребенок появился на свет 1 июля 2022 года, и 1 сентября вы оформили льготную ипотеку под 6 процентов. В течение трех лет, до 1 сентября 2021 года, государство будет помогать вам с выплатой процентов по ипотечному кредиту. Затем помощь должна прекратиться, но если примерно тогда же, в августе-сентября у вас появится третий ребенок, льготу можно продлить на пять лет уже благодаря его появлению на свет. Субсидировать процент по ипотеке государство будет в вашем случае до 2026 года.

У каких банков по ипотеке на жилье самый низкий процент в 2022 году

- первоначальный взнос – 50%-90%;

- период погашения ссуды – от 3 до 10 лет;

- наличие зарплатной карты Связь-Банк;

- тип приобретаемой недвижимости — квартира;

- срок подписание ипотечного договора – 1 месяц с момента одобрения заявки соискателя;

- предоставление договора о комплексном страховании.

- срок погашения кредита – до 30 лет;

- авансовый платеж – 20%;

- минимальная сумма – 100 тысяч, но не меньше 20% стоимости жилья;

- максимальный заем – 8 миллионов для лиц, приобретающих недвижимость в Москве, Санкт-Петербурге, Московской и Ленинградской областях, 3 миллиона – для жителей других федеральных субъектов;

- приобретаемое имущество – готовое жилище, которое продает застройщик или квартиры в строящихся домах.

Ипотека под 6 % при рождении 2 и 3 ребенка в 2022 году

Алена, тут недовольных как грязи, все только и ждут халявы, пусть мужья работают, а если не можешь обеспечить детей, то не фиг рожать! У меня двое и, дай Бог, третий будет и я на государство не надеюсь, у меня своя голова есть и спасибо Путину, что хоть материнский капитал оставил за второго!

Здравствуйте, я многодетная мать-одиночка троих детей, самая маленькая родилась 18.07.2017. И хотела оформить субсидию для покупки жилья (там около 400 000 руб.), собрала все документы и оказалось, что на моём личном счету должно быть не менее 1 076 400 руб.! А ипотеку мало вероятности, что мне дадут, т.к. я в декрете. Недавно переехала с района в область и оказывается, что я не могу отдать детей в садик, а уже 1 сентября ребёнок должен пойти в 1 класс — видите ли, нужна прописка в городе. Может кто подскажет, что можно сделать?

Ипотека под 6% годовых – новая программа субсидирования

Получается, что основными участниками программы станут те, кто уже заключил в текущем году договор ипотечного страхования со всеми условиями, которые впоследствии дадут право претендовать на участие в госпрограмме. Неизвестно, много ли россиян, чей средний доход равнялся 18000 руб./чел. или меньше стали участниками ипотечного кредитования под залог первичной недвижимости. При первом рассмотрении так не думается. То, что программа поможет снизить сроки выплат по ипотеке в несколько раз, верится с трудом, да и те же 6% придется еще изыскать. Другой вопрос, что это очень приемлемый вариант для рассмотрения заявки по рефинансированию кредита. Не желая сгущать краски и не желая описывать ситуацию с ипотекой в черных тонах, отметим, что данная программа является последовательным продолжением мер по улучшению жилищных условий различных слоев населения, в том числе бюджетников и молодых семей, они, как предполагается и становятся двигающей силой экономики страны.

Стремясь улучшить инвестиционный микроклимат и поднять демографическую ситуацию, правительство пошло на популярную меру. Пожалуй, о квартире мечтают все, а, судя по рекламе из телевизора, даже те дети, благодаря которым поучаствовать в программе представится возможным. Только проблема в том, что банки минимально выдают кредит на 20 лет, если брать совсем уж усреднено. А согласно статистике Росстата досрочных погашений ипотеки в нашей стране не так уж много. Проще говоря,

Семейная ипотека: 6 процентов годовых, уловки банков и кредитное «рабство» в подарок

Зато республиканский «Банк Казани» уже готов выдавать субсидированные ипотечные кредиты. Учреждение не значится в минфиновском списке, однако имеет соглашение с одним из участников госпрограммы. На сайте учреждения «семейная» ипотека обозначена вкладкой «Ипотека для граждан с детьми». К сожалению, удобного кредитного калькулятора там также не оказалось. Но условия ипотеки расписаны более, чем подробно. В длинной таблице указаны цель такого кредита, регионы его выдачи, валюта, сроки и прочие обязательные пункты.

Для остальных заемщиков «Банк Казани» предлагает ипотеку по более высоким ставкам. Например, по программе «Готовое жилье» в учреждении можно купить квартиру или долю в ней, комнату, загородный дом или его часть, а также дом с участком земли. Сроки кредита остаются такими же, как и в случае субсидированной ипотеки — от 3 до 25 лет.

Сбербанк ипотека процентная ставка 2022 калькулятор

« Ипотека плюс материнский капитал » — этот вид займа не для всех. Он доступен только тем клиентам, которые воспользовались кредитными предложениями «Приобретение готового жилья – единая ставка» и « Приобретение строящегося жилья ». Привлекательные стороны этого вида займа –отсутствие комиссий, возможность привлечения созаемщиков. Также дополнительно можно открыть кредитную карту на сумму до 200 000 рублей. Процентная ставка рассчитывается в размере от 8,9.

« Приобретение готового жилья » — выдается для покупки молодой семьей любого вида жилой недвижимости бывшей в использовании. Процентная ставка этого вида долгового обязательства стартует от 8,9 и достигает 9,4% в зависимости от выбранных клиентом условий кредитования. Первоначальный взнос – от 15% от занимаемой суммы. Минимальный срок погашения – 1 год.

Ипотека 6 процентов годовых

По мнению чиновников, показатели, которые были заложены в майских указах президента, будут достигнуты даже раньше, не к 2022 году, а к 2022. По словам министра, путь освоения ипотеки в России только начался. Развитие рынка ипотеки будет происходить за счет увеличения объема рынка, а также предложений дешевых денег. Помимо этого развитие будет происходить за счет того, что комиссионное вознаграждение банков будет удерживаться на постоянном уровне, на фоне увеличения объемов строительства жилой недвижимости.

В своих предвыборных статьях Владимир Путин писал, что ставки по ипотечным кредитам снизятся до 6 процентов годовых. Однако уже в минувшем году ставки по ипотеке выросли в 2 раза и в среднем составили 12,2 процента. Такие данные были озвучены министром регионального развития Игорем Слюняевым «Московскому комсомольцу».

zakonandpravo.ru

В России начали выдавать ипотеку под 6 процентов. Как и кто может ее получить?

Издание «Руна» сообщает, что банки начали выдавать ипотечные кредиты под 6%. Первые льготные ипотечные кредиты для семей с детьми выдал Сбербанк. Крупнейший банк страны запустил новый продукт «Ипотека с государственной поддержкой для семей с детьми» с льготной ставкой 6% годовых и выдал первые кредиты на покупку жилья.

Продукт доступен по всей России. Выбрать квартиру, подать документы и получить одобрение клиенты могут в том числе онлайн — на сайте www.domclick.ru или с помощью мобильного приложения «ДомКлик».

Но льготная ставка действует не для всех, а только для тех граждан, у которых родился второй ребенок в период с 1 января 2022 года по 31 декабря 2022 года, и пять лет в случае рождения третьего ребенка в тот же период. Период действия льготной ставки для семьи с двумя детьми может быть продлен в случае, если в семье после выдачи льготного кредита появился третий ребенок. При этом можно приобрести жилую недвижимость на первичном рынке, как на стадии строительства, так и уже с оформленным правом собственности.

Другое обязательное требование — первоначальный взнос в размере 20% от стоимости жилья. Еще нужно застраховать жизнь, здоровье и внести залог. Сумма кредита — до 8 млн рублей при покупке жилья в Москве, Московской области, Санкт-Петербурге или Ленинградской области. На остальной территории, включая Карелию, предельный объем ипотеки — до 3 млн рублей.

По сути таким предложением могут воспользоваться только семьи с 2 и 3 детьми. Да и обязательное страхование значительно повышает общие выплаты. Например, цена страховки составляла в 2022 году в среднем около 3% от всей суммы кредита. В денежном выражении получается довольно большая сумма. Так, если вы берете кредит в 500 тысяч на пять лет, то сумма страховки составит 75 тысяч рублей. Причем на руки вы получите 500 тысяч, а должны банку будете 575 тысяч. И именно эту сумму (а не 500 тысяч) вам выдадут под 6%, то есть накручивайте еще проценты. Как итог — банки все равно остаются в прибыли, а вы переплачиваете.

gubdaily.ru