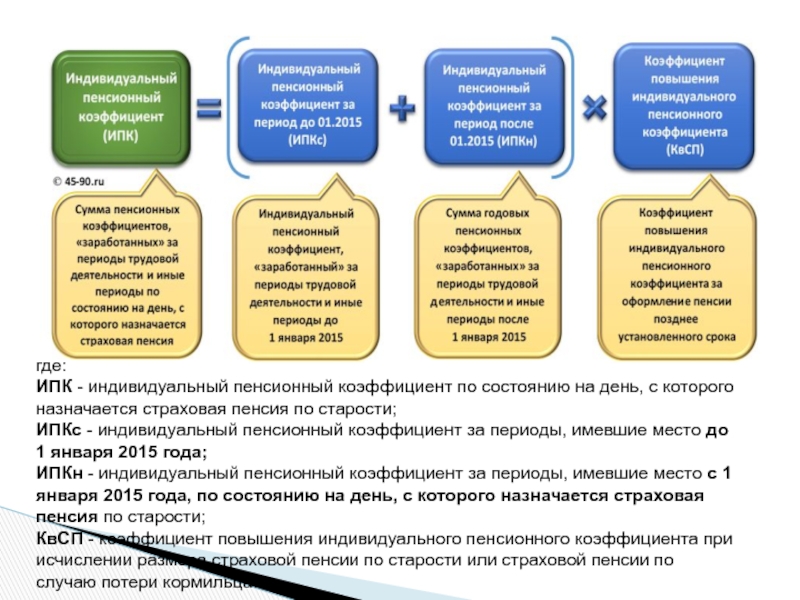

Индивидуальный пенсионный план универсальный: Индивидуальный пенсионный план

Как можно будет самим накопить на пенсию — Российская газета

Финансовый омбудсмен Юрий Воронин о том, как можно будет самим накопить на пенсию

В России может появиться новый вид пенсии, дополняющей обязательную страховую. Добровольная негосударственная пенсия будет формироваться в виде индивидуального пенсионного капитала (ИПК), который, по сути, заменит нынешнюю систему пенсионных накоплений. Законопроекты готовы, предстоит их общественное обсуждение, рассказал «РГ» главный уполномоченный по правам потребителей финансовых услуг (финансовый омбудсмен), экс-советник главы Банка России по развитию пенсионной системы Юрий Воронин.

Юрий Викторович, насколько я поняла из того, что уже сообщали инициаторы идеи минфин и ЦБ, главное отличие новой системы в том, что индивидуальный пенсионный капитал — это собственность работника, и это дает ему ряд преимуществ. Каких?

Юрий Воронин: Да, это ключевой момент. Суммы, которые станут формироваться в виде ИПК, изначально будут собственностью человека. И это право сохраняется при передаче средств в негосударственные пенсионные фонды (НПФ) для организации инвестирования. То есть они будут передаваться в доверительное управление.

Поэтому, поскольку вы собственник, эти средства будут полноценно наследоваться. Только если пенсия уже назначена, причем пожизненно, остаток средств наследоваться уже не сможет. Ведь в этом случае НПФ или страховая компания берут на себя финансовые риски — они обязаны выплачивать пенсию даже в случае, если индивидуальный капитал будет исчерпан. При этом, если гражданин выберет срочную пенсионную выплату, остаток неполученных средств в случае его смерти целиком остается наследникам.

Говорят, эти деньги можно будет на лечение тратить?

Юрий Воронин: Это еще одна возможность, предоставляемая будущим законом, — использовать средства ИПК на лечение. Речь идет о действительно тяжелых, угрожающих жизни заболеваниях — будет утвержден фиксированный список, который подготовит минздрав.

Индивидуальный пенсионный капитал можно будет наследовать и тратить на лечение тяжелых заболеваний

Например, онкологические заболевания. Потому что в таком случае отвлекать средства на накопление несправедливо и, наверно, даже безнравственно. Лучше использовать имеющийся капитал на операцию, лекарства. Единственное ограничение, чтобы исключить обналичивание денег, потратить их можно будет исключительно на оплату счетов, выставленных медицинской организацией.

А как будет решаться вопрос с внесением средств? С переходом человека из одного НПФ в другой?

Юрий Воронин: Будет единый центральный оператор, через которого проходят все платежи. Через него же будут фиксироваться переходы от одного работодателя к другому, чтобы здесь тоже не возникало проблем. Потому что, если работодателю нужно будет напрямую переводить средства своих работников, состоящих в разных НПФ, чисто технически это сложно и обременительно.

Работник тоже платит

А если я захочу поменять НПФ?

Юрий Воронин: Если работник захочет поменять НПФ, заявление ему нужно будет через своего работодателя писать тоже центральному оператору. Это отсечет возможность злоупотреблений, с которыми регуляторы боролись все годы существования прежней системы — когда люди непонятным для них образом оказывались переведенными из одного НПФ в другой, иногда по поддельным заявлениям.

Конечно, «переманивание» клиентов мы вряд ли сможем исключить. Но сейчас в этой системе действительно создается реальная возможность для конкуренции. Фонды могут предлагать разные условия клиентам, более интересные, привлекательные, большую доходность, более ощутимые гарантии.

Пенсионной уравниловки не хочется никому, но особенно она возмущает высокооплачиваемых работников. Фото: REUTERS

Кроме того, решена пресловутая проблема пятилетнего «непереходного» периода: по старым правилам, если человек менял НПФ ранее, чем через пять лет, он терял весь инвестиционный доход, ему переводили только номинал средств. Это тоже подталкивало фонды переманивать клиентов.

Это тоже подталкивало фонды переманивать клиентов.

В новом законопроекте учтены интересы и людей, и фондов: при переходе из одного НПФ в другой средства будут переведены целиком, без потери доходности, но сохраняется пятилетний срок для их перевода — чтобы фонд мог спокойно завершить инвестиционный процесс и «не выдергивать» средства немедленно.

Получается, новую накопительную систему — формирование индивидуального пенсионного капитала — придется строить фактически заново?

Юрий Воронин: По сути, да, это будет принципиально иная модель. Серьезное отличие от прежней системы — кто платит накопительный взнос.

До сих пор весь тариф целиком — и на страховую пенсию, и до 2014 года на накопительную — вносил работодатель. Работник не платит ни в Пенсионный фонд, ни в другие социальные фонды ни копейки. На его зарплате эти платежи не сказываются, в отличие, например, от налога на доходы физических лиц (НДФЛ).

В новой системе накопительный пенсионный взнос должен будет платить сам работник, из своего личного заработка. Это, кстати, порядок, принятый в большинстве стран мира, причем и в солидарной системе тоже. В Европе нет ни одной страны, где платил бы только работодатель. Там делят тариф: часть платит работодатель, часть — сам работник, обычно половина на половину, а иногда работник даже больше.

Но разве работник, который будет платить сам, из своей зарплаты, будет более защищен?

Юрий Воронин: Принципиальный момент: новая система не связана с обязательным пенсионным страхованием. В ней не будет механизма принуждения.

По сути, работник сможет самостоятельно решать — участвовать ли ему в накоплении с тем, чтобы в старости получить в дополнение к государственной страховой пенсии еще одну — негосударственную. Он сможет выбирать НПФ, инвестиционный план, сравнивать условия, предлагаемые разными фондами. Государство в лице регулятора ЦБ по-прежнему будет контролировать деятельность НПФ. Будет работать и система защиты накоплений. Но в целом человек будет гораздо более самостоятелен и свободен в принятии решений.

Будет работать и система защиты накоплений. Но в целом человек будет гораздо более самостоятелен и свободен в принятии решений.

К тому же в прежней модели пенсионные накопления не были собственностью гражданина. А индивидуальный пенсионный капитал ему принадлежит, и это дает будущему пенсионеру определенные преимущества.

Выход есть!

Какой механизм входа в накопительную систему предусматривается?

Юрий Воронин: Всемирный банк, который, собственно, 20-30 лет назад генерировал идею введения накопительных пенсий, долгое время придерживался позиции, что участие работников должно быть обязательным.

Этот подход, собственно, был применен и в странах Латинской Америки (Чили, Аргентине, Уругвае), и в Восточной Европе (Польше, Венгрии, странах Балтии). Россия не стала исключением, мы тоже наступили на эти грабли.

В новой системе накопительный пенсионный взнос будет платить сам работник из своего заработка. Если, конечно, захочет. Принуждать его никто не будет

Сейчас эксперты Всемирного банка трансформировали эту идею обязательности, предложив так называемую автоподписку или авторегистрацию. Суть в том, что работника включают в накопительную систему по умолчанию, но дают ему возможность в течение какого-то срока из нее выйти.

И какой срок хотят установить в России?

Юрий Воронин: Как я уже сказал, любой участник может принять решение о выходе или о приостановлении своего участия в системе. По факту дается полтора года с момента включения гражданина, в течение которых можно не просто выйти, но и вернуть внесенные средства.

Но в таком случае может повториться история с «молчунами», когда основная масса работников не хотела или не могла разбираться в тонкостях закона, не знала, кому и как доверить свои взносы для инвестирования, попросту отказывалась делать какой-либо выбор?

Юрий Воронин: Сейчас предлагается иной вариант — так называемый сервисный облегченный порядок вхождения в систему. Разумеется, все эти детали еще будут обсуждаться.

Разумеется, все эти детали еще будут обсуждаться.

Но я рассказываю о принципе, заложенном в законопроекте. В нашем Гражданском кодексе есть статья 158, предусматривающая облегченный порядок заключения гражданско-правовых договоров: молчание одной из сторон заключения сделки может в определенных оговоренных в законе случаях признаваться выражением ее воли, ее согласия на сделку. Но при этом должно соблюдаться обязательное условие: заключаемая сделка должна быть очевидно привлекательной. Тогда, как говорят юристы, возникает презумпция очевидного желания стороны на заключение сделки.

Проще говоря, в случае с ИПК эта норма позволяет, если человек согласен заключить сделку, предложить ему наиболее простой, не требующий большой формалистики и особых его действий путь ее оформить. Но поскольку захотят, очевидно, не все — такая норма не может носить всеобщего, универсального характера.

Как же предполагается разделить тех, кто захочет использовать право на формирование пенсионного капитала, и тех, кто не захочет?

Юрий Воронин: Будет сделан водораздел. Самый простой — по уровню заработной платы. Понятно, что до определенного уровня доходов желание участвовать в такой системе неочевидно: зарплата невысокая, ее бы на жизнь хватило. К таким работникам облегченный сервисный порядок, предполагающий включение в систему по умолчанию, применяться не будет. Эти люди, если захотят участвовать, должны будут об этом заявить.

Что касается высокооплачиваемых работников, им формирование собственных пенсионных накоплений должно быть интересно. Эти люди, как правило, лучше разбираются в финансовых инструментах, ориентируются на рынке, способны принимать осознанные решения. И у них есть свободные средства, которые они захотят сохранить и приумножить. Для них порядок включения в систему будет, по сути, автоматическим («сервисным»). Но опять-таки никакого принуждения: те, кто не захочет, будут иметь возможность отказаться, только надо будет высказать свое решение, свою волю.

И где пройдет этот самый водораздел, или, как говорят специалисты, «порог входа»? Он будет привязан к средней зарплате по стране?

Юрий Воронин: Сумма отсечения пока обсуждается. Тут придется искать компромисс, баланс интересов. Это, пожалуй, самая острая точка этого законопроекта. Решение будет приниматься, когда законопроект станет предметом обсуждения в правительстве.

Какие еще условия формирования ИПК обсуждаются? Например, каким будет тариф?

Юрий Воронин: Будущий закон сконструирован так, что вам, по большому счету, никаких действий предпринимать не надо. Первый год — год ожидания, в течение которого предусмотрен нулевой тариф. То есть взносы в первый год взиматься не будут.

Этот год дается на то, чтобы вы подумали и, если решите, отказались от участия. По прошествии года тариф устанавливается на уровне 1 процента от зарплаты, через год — два процента и так далее по умолчанию его доведут до 6 процентов. Причем предусмотрено, что эти взносы освобождаются от НДФЛ, для участников это дополнительная выгода.

Пусть каждый решает сам

А в чем выгода государства от таких перемен? Сбрасывает со своих плеч бремя ответственности?

Юрий Воронин: Прежняя система накоплений была частью обязательного пенсионного страхования. Накопительные взносы взимались в обязательном порядке, но дальше в части их инвестирования, управления накоплениями включались рыночные механизмы — и тут неизбежно возникало серьезное противоречие.

Ведь если государство к чему-то принуждает человека, то это означает и ответственность государства возместить убытки, если они возникают. Причем не только прямые убытки, но и упущенную выгоду.

В результате возник замкнутый круг: стараясь гарантировать сохранность накоплений, государство все более жестко регулировало деятельность НПФ, других участников рынка. А те в результате действовали в узком диапазоне правил, очерченных регулятором. Кто-то показывал чуть большую доходность, кто-то меньшую, но, в общем и целом, конкурентной среды на этом рынке так и не возникло.

И доходность накоплений в долгосрочной перспективе оказалась существенно меньше той, на которую изначально рассчитывали.

Не говоря уже о случаях банкротств нескольких НПФ, когда государству пришлось компенсировать потери их вкладчикам, а сама система была серьезно скомпрометирована.

Однако прежняя система — пенсионные накопления заморожены с 2014 года. Что с ней делать?

Юрии Воронин: Мне не нравится термин «накопления заморожены». Если бы они были заморожены, их можно было бы разморозить.

То, что было сделано, если назвать более точно, — это обнуление тарифа пенсионных взносов, той его части — 6 процентных пунктов, которая перечислялась на формирование накопительной пенсии. Соответственно, с 2014 года эту часть тарифа в законе обнулили и направили весь объем взносов в солидарно-распределительную систему, на выплату текущих пенсий.

При этом, конечно, поступающие по этому повышенному тарифу пенсионные взносы образовали дополнительные права будущих пенсионеров по страховой пенсии. Эти права зафиксированы и их предстоит выполнять. Так что никаких возвратов, разморозок не будет — это попросту невозможно.

Получается, накопительная система, запущенная с 2002 года, не показала особой эффективности, высокой доходности от инвестирования пенсионных средств. Где уверенность, что предлагаемый вариант с индивидуальным капиталом будет работать лучше?

Юрий Воронин: Надо понимать, что предлагаемая модель — полностью рыночная. Конечно, государство в лице регулятора ЦБ будет контролировать и денежные потоки, и инвестиционную деятельность НПФ и других участников.

Если клиент выберет вариант пожизненной выплаты, фонды обязаны будут платить пенсию даже в том случае, если индивидуальный капитал будет исчерпан

Появление центрального оператора — еще один инструмент контроля. Сохраняется и система гарантирования пенсионных накоплений. Пока — в таком виде, как она существовала до сих пор, то есть гарантируется возвращение номинала.

Хотя если накопительная пенсия назначена пожизненно и выплачивается — она гарантированно индексируется на инфляцию. Полагаю, что минтруд поставит вопрос о необходимости гарантировать и прирост ИПК на стадии его формирования, по крайней мере, до уровня инфляции. Это тоже будет еще обсуждаться.

Но, согласитесь, этот вариант для граждан более рискованный.

Юрий Воронин: Мы все должны понимать: рынок всегда сопряжен с риском. Тем не менее гражданам предлагают еще один финансовый инструмент для долгосрочного инвестирования средств, их сохранения и приумножения.

А получать свои деньги назад человек будет с наступлением пенсионного возраста (кстати, для накопительной и негосударственной пенсий возраст пока оставили на прежнем уровне), причем выплаты эти могут носить пожизненный характер.

Никакие другие финансовые инструменты, ни банковские вклады, ни продукты страховых компаний пожизненных выплат с такой индексацией не предлагают.

Ну и, конечно, налоговые льготы — желание их получить должно стать для человека стимулом к участию в новой системе.

А другим стимулом — желание получить свой совокупный пенсионный доход (страховая пенсия плюс негосударственная пенсия) на более высоком уровне от утраченного заработка при оставлении работы. Только одна страховая пенсия не сможет выполнить эту задачу для средне- и высокообеспеченных работников, а пенсионной уравниловки им очень не хочется, уравниловка их справедливо пугает.

Но воспользоваться этим новым инструментом или воздержаться — это, конечно, каждый будет решать сам.

Визитная карточка

Фото: Сергей Савостьянов

Юрий Викторович Воронин, главный уполномоченный по правам потребителей финансовых услуг в РФ

Один из самых авторитетных специалистов страны в области социального и пенсионного страхования. Имеет более чем 30-летний стаж работы в органах государственной власти, заслуженный юрист России. Начал карьеру в главном управлении соцобеспечения города Москвы, затем перешел на работу в Государственный комитет СССР по труду и социальным вопросам.

Много лет работал в Министерстве социальной защиты населения России, Министерстве труда и социального развития России, Министерстве здравоохранения и социального развития России. Занимал позиции директора департамента, заместителя министра, статс-секретаря — замминистра. С октября 2013 года возглавил аппарат Счетной палаты. В июне прошлого года был приглашен главой Центробанка России Эльвирой Набиуллиной на должность советника по совершенствованию пенсионной системы. Принимал активное участие в разработке пакета законов об индивидуальном пенсионном капитале. Осенью прошлого года получил пост главного финансового уполномоченного. В новой должности Юрию Воронину предстоит отстаивать интересы граждан, в том числе и в их взаимоотношениях с негосударственными пенсионными фондами, а потому процесс формирования негосударственных пенсий в любом случае останется в кругу его интересов.

НПФ: информация, рейтинги, рэнкинги — НПФ

Работа негосударственного пенсионного фонда (НПФ) в соответствии с российским законодательством аналогична работе Пенсионного фонда РФ. Негосударственный пенсионный фонд так же, как и ПФР, аккумулирует средства пенсионных накоплений, организует их инвестирование, учет, назначение и выплату накопительной пенсии.

НПФ может предлагать программы обязательного (государственного) и добровольного (негосударственного) пенсионного страхования, разрабатывать для своих клиентов индивидуальные и корпоративные пенсионные программы. НПФ может быть корпоративным (то есть развивать преимущественно пенсионные программы определенной корпорации) и открытым, или универсальным: обслуживать максимально широкий круг юридических и физических лиц. Он может действовать только на территории определенного района или иметь сеть своих представительств по всей России. НПФ инвестирует пенсионные средства граждан России с помощью управляющих компаний.

При выборе негосударственного пенсионного фонда надо учитывать сразу несколько параметров. Более подробно об этом можно прочитать в специальном разделе нашего портала.

Более подробно об этом можно прочитать в специальном разделе нашего портала.

Контроль деятельности НПФ осуществляют в настоящее время ежегодно — Банк России, Пенсионный фонд РФ, Федеральная налоговая служба, аудиторы и актуарии, Счетная палата, а также в ежедневном порядке — специализированный депозитарий. Если раньше все НПФ имели особую организационно-правовую форму некоммерческой организации социального обеспечения (НО), то в настоящее время, согласно новому пенсионному законодательству, те НПФ, которые работают с пенсионными накоплениями, стали акционерными обществами (АО). Помимо этого, они также быть участниками системы гарантирования прав застрахованных лиц. Для НПФ, работающих только на рынке негосударственного пенсионного обеспечения, срок перерегистрации из НО в АО – до 2019 года.

В данном разделе (смотрите рубрикатор справа) вы можете получить основную информацию о тех НПФ, которые уже являются участниками системы гарантирования прав застрахованных лиц. Информация обновляется по мере вступления НПФ в систему.

Ниже представлены рейтинги и рэнкинги НПФ от ведущих российских рейтинговых агентств.

Корпоративные пенсионные программы – роскошь или конкурентное преимущество?

На сегодняшний день только 15-18% российских компаний активно используют корпоративные пенсионные программы (далее – КПП) в своей кадровой политике. И это говорит только о том, что система негосударственного пенсионного обеспечения в нашей стране еще не столь развита.

В связи с этим у владельцев предприятий возникает масса вопросов. Стоит ли внедрять в своей компании КПП? Насколько это выгодно для развития бизнеса? Каковы затраты? Как выбрать КПП и негосударственный пенсионный фонд (НПФ)? На эти вопросы мы постараемся ответить в данной статье.

КПП как эффективный инструмент кадровой политики

Многие компании воспринимают КПП как некую благотворительность. Работодатели полагают, что эти дополнительные расходы им совсем не нужны, коль вовремя выплачивается зарплата, налоги, предоставляются различные дополнительные льготы сотрудникам. Например, обучающие программы, компенсация на мобильный телефон, автомобиль и питание, страхование жизни и прочее.

Между тем, внедрение КПП имеет весомые преимущества:

- КПП служит серьезным конкурентным преимуществом компании на рынке труда.

Социальные программы, включающие в себя КПП, свидетельствуют о финансовой устойчивости компании, ее успешности и престиже. Это повышает привлекательность работодателя на рынке труда и способствует удержанию ценных кадров, привлечению квалифицированного персонала из конкурирующих предприятий.

- КПП – эффективный кадровый инструмент.

Включение в соцпакет компании корпоративной пенсии положительно воспринимается работниками. Грамотно проработанная пенсионная программа решает множество кадровых задач: мотивирует персонал, сокращает текучесть кадров, повышает трудовую дисциплину, стимулирует профессиональный рост работников.

Как это работает

Между работодателем (вкладчик) и НПФ заключается договор негосударственного пенсионного обеспечения в пользу персонала компании. В соответствии с условиями этого договора и с учетом определенной в нем периодичности вкладчик уплачивает в НПФ пенсионные взносы.

НПФ организует доходное инвестирование этих средств, а при выходе работника компании на пенсию – рассчитывает и выплачивает ему негосударственную пенсию. Однако порядок взносов, пенсионных выплат, распоряжения средствами может быть различен, что зависит от условий корпоративной программы.

Если и внедрять корпоративную пенсионную программу, то какую?

Перед тем, как ввести в действие ту или иную корпоративную программу, работодатель должен решить некоторые весьма важные вопросы, в зависимости от своих финансовых возможностей, численности работников, уровня доходов в регионе, возрастной структуры работников и пр. :

:

- на кого ориентирована корпоративная программа (либо это только ценные кадры, либо топ-менеджеры или все работники, отработавшие в компании определенный период времени),

- будет ли программа едина для всех или различна в зависимости от категории работников,

- каков будет размер будущей корпоративной пенсии и условия ее получения.

Важно, что выбор КПП – это акт свободного решения работодателя. НПФ может лишь дать консультации по этому вопросу.

Классификация корпоративных пенсионных программ

1. По источнику финансирования – взносы корпоративные или паритетные.

В первом случае работодатель перечисляет на счет НПФ исключительно корпоративные средства компании, выделенные на эту программу. Во втором случае пенсионные взносы в КПП вносятся работодателем пропорционально собственным вложениям работника.

При этом между работником и НПФ заключается личный договор и открывается именной пенсионный счет. Важно, что сотрудник вправе в любое время расторгнуть договор с НПФ и воспользоваться только своими личными накоплениями.

2. По длительности выплат – пожизненно, только в течение оговоренного срока или до момента исчерпания на счету вложенных средств.

От продолжительности выплат будут зависеть и другие условия договора – такие как размер взноса, сроки, обязательства по договору негосударственного пенсионного обеспечения.

3. По форме ведения счетов – солидарный пенсионный счет или индивидуальные пенсионные счета работников.

Солидарная форма внесения пенсионных накоплений заключается в уплате взносов на общий (солидарный) пенсионный счет без разбивки по конкретным работникам. Тогда как индивидуальная форма предполагает, что пенсионные взносы зачисляются сразу на именные пенсионные счета работников.

Очевидно, что первая схема уплаты взносов интересна работодателю, так как является эффективным рычагом кадровой политики. Руководство вправе исключать уволенных работников из программы корпоративного пенсионного обеспечения, увеличивать размеры пенсионных накоплений для одной категории персонала и уменьшать для другой. Вторая форма финансирования пенсий более привлекательна для работников, так как лучше их мотивирует.

Руководство вправе исключать уволенных работников из программы корпоративного пенсионного обеспечения, увеличивать размеры пенсионных накоплений для одной категории персонала и уменьшать для другой. Вторая форма финансирования пенсий более привлекательна для работников, так как лучше их мотивирует.

Какой вариант предпочесть? Если в компании уже сформирован состав будущих пенсионеров, разумно использовать именные счета, если нет – солидарная форма предпочтительнее.

4. Возможность наследования – без правопреемства, с правом наследования в период накопления в случае смерти, с правом наследования на этапе выплаты пенсии, а также с правом правопреемства на любой стадии.

В пенсионных продуктах НПФ обязательно должно быть оговорено, можно ли наследовать корпоративные пенсионные накопления.

Когда возникает право работника на корпоративную пенсию?

При уплате взносов на индивидуальный пенсионный счет обычно работник получает право на пенсию с момента зачисления денег на счет. Если средства перечисляются на солидарный пенсионный счет, то только работодатель решает, когда работник будет иметь право воспользоваться корпоративной пенсией.

В этом случае возможны варианты. Либо право требования участника к НПФ возникает в момент выхода на пенсию – тогда с солидарного счета деньги перечисляются на индивидуальный счет работника-пенсионера, либо сотрудник имеет возможность воспользоваться корпоративными пенсионными накоплениями ранее – за 5 лет до пенсии или при наличии 10 летнего стажа работы в этой компании.

Конкретные условия возникновения права работника на корпоративную пенсию должны быть прописаны в договоре между НПФ и компанией-вкладчиком, а также зафиксировано в КПП.

Где финансовая выгода?

Согласно последним поправкам в законодательстве, пенсионные взносы в КПП не будут подлежать налогообложению. Более того, будет уменьшен и размер страховых взносов по обязательному пенсионному страхованию на ту сумму, которая уплачена в НПФ на корпоративную пенсионную программу.

Интересно и другое. Чтобы подтолкнуть бизнес к введению КПП, Минтруда предлагает снизить размер страховых взносов для владельцев опасных и вредных производств. Социальные гарантии для работников в этом случае компания должна будет предусмотреть согласно специальным корпоративным системам.

Как выбрать НПФ?

Некоторые крупные игроки российского рынка для реализации КПП предпочитают создать собственный НПФ – на базе материнской компании. Во-первых, это уверенность, что корпоративные пенсионные вложения никуда не пропадут, так как за ними будет осуществляться тотальный контроль «изнутри». Во-вторых, вложенные средства можно будет пустить на финансирование проектов компании.

Однако далеко не всем предприятиям выгодно создавать собственный НПФ. Для мелкого и среднего бизнеса (с количеством работников до 5 000 человек) это совсем нерентабельно. В таком случае целесообразно обратиться к услугам уже существующего на рынке НПФ.

При выборе негосударственного пенсионного фонда следует сравнить пенсионные условия минимум нескольких из них:

- время работы на рынке, дата выдачи лицензии,

- объем пенсионных резервов (если они достаточно велики, это означает, что свои средства фонду доверило немало вкладчиков),

- размер вклада учредителей и имущества (чем больше, тем фонд более финансово устойчив),

- наличие авторитетных учредителей,

- размер страхового резерва,

- доходность за последние несколько лет,

- суммы выплачиваемых пенсий и количество пенсионеров.

Перед тем как окончательно определиться с НПФ, нелишним будет уточнить обязательства фонда при расторжении договора. Некоторые компании готовы возвратить в этом случае сумму взносов и лишь часть инвестиционного дохода. Смысл таких условий в том, чтобы работодатели вкладчики реже меняли НПФ.

Есть и такие фонды, которые возвращают при расторжении договора и всю сумму взносов, и весь инвестиционный доход. Конечно, сотрудничество с такими НПФ более предпочтительно.

Конечно, сотрудничество с такими НПФ более предпочтительно.

Хорошо, если НПФ занимает высокую позицию в рейтинге независимых агентств, за ним не замечены скандалы, претензии со стороны контролирующих органов и клиентов. Положительное впечатление от взаимодействия с НПФ должна произвести его готовность:

- помочь разработать КПП, разработать программу для определенной категории сотрудников,

- учесть пожелания относительно суммы пенсионных взносов и графиков уплаты, инвестирования средств,

- предоставлять налоговые и юридические консультации.

Что главное в услугах НПФ?

Особо пристальное внимание следует обратить на содержание Пенсионных правил НПФ – это порядок, согласно которому действует фонд в части исполнения своих обязательств по договорам с корпоративными вкладчиками.

Пенсионные правила НПФ – довольно объемный документ, поэтому читают его не все. Но потратить время на его изучение все же стоит. Благодаря этому работодатель-вкладчик лучше поймет, каким образом будет строиться взаимодействие с НПФ. Как правило, с Пенсионными правилами фонда можно без труда ознакомиться на его сайте.

Особенное внимание рекомендуем обратить на такие разделы Правил, как

— пенсионные схемы НПФ (есть ли среди них такие, которые подходят вашей компании),

— порядок уплаты вкладчиком-компанией пенсионных взносов в пользу работника – участника НПФ, в соответствии с договором негосударственного пенсионного обеспечения,

— размер пенсии, порядок возникновения права требования на пенсию,

— условия расторжения договора.

Какие НПФ существуют?

Кэптивные НПФ – это фонды, которые осуществляют в основном развитие корпоративных пенсионных программ своих учредителей и компаний, относящихся к родственным структурам. К таким фондам относятся НПФ Газфонд (относится к «Газпрому»), НПФ Благосостояние (материнская компания ОАО «РЖД»), НПФ Нефтегарант («Роснефть»).

Корпоративные НПФ – также обслуживают корпоративные программы учредителей. Между тем объем пенсионных накоплений в активах фонда растет с каждым годом. В числе таких фондов НПФ Норильский Никель, НПФ Благосостояние.

Универсальные НПФ – обслуживают широкий круг физических и юридических лиц, являются независимыми от крупных финансово-промышленных групп. К универсальным фондам можно отнести НПФ «Райффайзен», КИТ Финанс НПФ, НПФ «Лукойл-гарант».

Региональные НПФ – действуют в рамках одного или нескольких регионов, чаще всего образованы при поддержке местных властей. Например, Ханты-Мансийский НПФ.

Итак. Очевидно, что пока КПП в нашей стране только начинают свое развитие. А потому, стоит ли вводить в своей компании корпоративную пенсионную программу – решает только работодатель.

Кстати, в некоторых странах корпоративное пенсионное обеспечение – обязательное требование к работодателям со стороны государства.

И, по всей видимости, Россия всеми силами пытается внедрить этот опыт у себя для решения проблемы дефицита государственного пенсионного фонда.

Но пока КПП еще не стала нормой, можно воспользоваться этим как сильным конкурентным преимуществом для привлечения ценных кадров и расширения перспектив развития компании.

Статья подготовлена Ириной Кассиа.

Банк ДОМ.РФ запустил льготную ипотеку на индивидуальное строительство жилого дома по ставке от 6,1%

Банк ДОМ.РФ запустил льготную ипотеку на индивидуальное жилищное строительство по ставке от 6,1%.

Оформить кредит по

льготной ставке могут заемщики до 36 лет, имеющие хотя бы одного ребенка в возрасте

до 19 лет. Программа действует

до 30 июня 2021 года.

По условиям программы, ипотека предоставляется на строительство типовых домов комплексной застройки или

домов по

индивидуальному проекту на территории с транспортной и социальной инфраструктурой, дополнительного

залога не

требуется. Максимальная сумма ипотеки составляет 12 миллионов для Москвы, Санкт-Петербурга, Московской и

Максимальная сумма ипотеки составляет 12 миллионов для Москвы, Санкт-Петербурга, Московской и

Ленинградской областей и до 6 миллионов для других субъектов Российской Федерации. Минимальный

первоначальный взнос

— 20%. Срок кредитования — до 20 лет.

Минимальная ставка доступна для заемщиков, подтверждающих доходы и занятость дистанционно —

с помощью выписки из

Пенсионного фонда РФ, а также для зарплатных клиентов банка. Востребованность дистанционного способа

подтверждения

кредитоспособности возросла в условиях роста заболеваемости COVID-19. Выписка заказывается через сотрудника

банка,

без обращения в отделение банка или в Пенсионный фонд РФ.

«Снижение процентной ставки должно дать импульс программе индивидуального жилищного строительства.

Предлагаемая нами

ставка приближена к ставке по льготной ипотеке на новостройки, являющейся драйвером спроса

на рынке. Мы видим

большой потенциал развития сегмента индивидуального жилищного строительства и постоянно работаем над улучшением

условий кредитования. Недавно наш банк расширил цели использования кредита — ипотеку можно направить как

на

строительство дома с одновременным приобретением земли, так и на строительство дома на имеющемся

в собственности

участке», — отметил Данила Литвинов, заместитель председателя правления Банка ДОМ.РФ.

По его словам, в октябре Банк ДОМ.РФ с целью повышения доступности программы расширил также географию

возможного

местонахождения объекта строительства — теперь он может находиться на расстоянии

до 50 км от ближайшего крупного

населенного пункта. Кроме того, клиенты банка могут построить дом не только на землях населенных пунктов,

но и на

землях сельскохозяйственного назначения.

Подать заявку на ипотеку в Банк ДОМ. РФ можно в режиме онлайн по ссылке,

РФ можно в режиме онлайн по ссылке,

около 80% решений

принимается почти мгновенно. Платежи по кредиту вносятся также без посещения офиса и без

комиссии — через цифровую

платформу с помощью дебетовой карты, по которой предусмотрены разнообразные бонусы, а также кэшбэк

в размере 10% при

бронировании отелей, 5% на покупки в категориях «Шопинг», «Красота»,

«Аптеки» и «ДОМ» и 0,5% при покупках в

остальных категориях.

«Будущее» становится менее туманным/ Коммерсант

«Будущее» становится менее туманным/ Коммерсант

Комментарии Сергея Менжинского, председателя совета директоров ГК «РЕГИОН» и Галины Морозовой, заместителя генерального директора ИК «РЕГИОН»

НПФ займется предложением розничных добровольных пенсионных продуктов

Группа компаний (ГК) «РЕГИОН» структурирует свои пенсионные активы. В результате у группы может сформироваться контур, похожий на универсальный банк: НПФ «Будущее» сконцентрируется на розничных продажах, НПФ «Нефтегарант» — на корпоративных клиентах, а фонд «Традиция» — на премиальных. Следующим шагом со стороны «Региона» как обладателя всех лицензий на финансовом рынке стало бы предложение комбинированных продуктов с пенсионной составляющей, полагают эксперты.

ГК «РЕГИОН» консолидирует пенсионные фонды, принадлежащие ранее финансовой группе ( ФГ) «Будущее». «Мы приняли окончательное решение на вхождение в этот актив», — рассказал на пресс-конференции председатель совета директоров ИК «РЕГИОН» Сергей Менжинский. В настоящее время инвесткомпания «Ленинградское адажио» бенефициара ГК Сергея Сударикова владеет фондами «Социальное развитие», «Образование» и чуть более 50% НПФ «Будущее» (см. «Ъ-Online» от 30 декабря 2018 года). Оставшаяся доля этого фонда, а также 99,9% НПФ «Телеком-союз» принадлежит ФГ «Будущее».

Ранее «Ленинградское адажио» уже стала владельцем 66,6% ФГ «Будущее». В июле этого года компания направила на согласование в ЦБ оферту миноритариям на выкуп оставшихся 33,4% акций. Как пояснил господин Менжинский, ориентировочно оферта будет в конце июля. Если «Ленинградское адажио» соберет в результате оферты более 95% акций ФГ, то сможет выкупить оставшиеся акции без согласия миноритариев (см. «Ъ» от 11 марта), одним из которых с долей в 0,0044% является бывший мажоритарный акционер ФГ «Будущее» Борис Минц.

В июле этого года компания направила на согласование в ЦБ оферту миноритариям на выкуп оставшихся 33,4% акций. Как пояснил господин Менжинский, ориентировочно оферта будет в конце июля. Если «Ленинградское адажио» соберет в результате оферты более 95% акций ФГ, то сможет выкупить оставшиеся акции без согласия миноритариев (см. «Ъ» от 11 марта), одним из которых с долей в 0,0044% является бывший мажоритарный акционер ФГ «Будущее» Борис Минц.

По словам заместителя гендиректора ИК «РЕГИОН» Галины Морозовой, курирующей пенсионный бизнес группы компаний, в зоне ее ответственности находятся, помимо названных фондов, также НПФ «Нефтегарант», 13,8% которого контролируется ГК. По ее словам, наиболее вероятный вариант — вливание небольших фондов «Социальное развитие» и «Образование» в «Нефтегарант», в котором формируется корпоративная пенсионная программа нефтяной компании «Роснефть». Причина в том, что в «Социальном развитии» и «Образовании» «высокая концентрация клиентов юридических лиц» и все их обязательства по негосударственному пенсионному обеспечению (НПО) «основаны на корпоративных программах». «В НПФ «Будущее» при потенциальном присоединении к нему этих двух фондов придется набирать еще одну команду, которая будет специализироваться на корпоративных программах, а это редкие специалисты», — заявила госпожа Морозова. При этом в отношении НПФ «Телеком-союз», который также специализируется на корпоративных программах (на взносы от «Почты России» приходится более 95% от всех взносов, поступающих в фонд), «конкретных решений пока нет».

НПФ «Будущее» после его оздоровления (сейчас фонд проходит ребалансировку портфеля и возможна его докапитализация), автоматизации и стандартизации процессов намеревается выйти на розничный рынок и предлагать индивидуальные пенсионные планы (ИПП). На прежнем месте работы в НПФ Сбербанка госпоже Морозовой удалось добиться рекордных для пенсионного рынка продаж ИПП, однако тогда основным источником привлечения была одна из крупнейших в России сетей материнского банка (см. «Ъ» от 16 января 2018 года). «ИПП начнем продавать сначала онлайн», — заявляет она о планах «Будущего». Впрочем, по словам господина Менжинского, возможно подключение к продажам и банковских сетей, включая МКБ, принадлежащий партнеру ГК «РЕГИОН» концерну «Россиум» (см. «Ъ» от 10 июня). Однако несмотря на то, что «Нефтегарант» будет концентрироваться на КПП, он также «будет выходить на рынок», заявили в ГК.

«Ъ» от 16 января 2018 года). «ИПП начнем продавать сначала онлайн», — заявляет она о планах «Будущего». Впрочем, по словам господина Менжинского, возможно подключение к продажам и банковских сетей, включая МКБ, принадлежащий партнеру ГК «РЕГИОН» концерну «Россиум» (см. «Ъ» от 10 июня). Однако несмотря на то, что «Нефтегарант» будет концентрироваться на КПП, он также «будет выходить на рынок», заявили в ГК.

«РЕГИОН» планирует развивать и немассовые пенсионные продукты. С этой целью группа использует небольшой НПФ «Традиция». «Это «бутиковый» фонд, ориентированный на индивидуальную работу с клиентами. Каждая программа в нем — это, по сути, отдельная (пенсионная. — «Ъ») схема. Их нельзя поставить на поток и сделать массовыми, на которых будет специализироваться НПФ «Будущее»», — заявила госпожа Морозова.

«ГК «Регион» в своей пенсионной ипостаси, по сути, идет по стопам развитого банковского бизнеса, где есть четкое разделение корпоративного, розничного блоков и блока обслуживания премиальных клиентов», — говорит гендиректор консалтинговой компании «Пенсионный партнер» Сергей Околеснов. Правда, сделано это, видимо, будет на основании трех лицензий. Впрочем, в ГК не исключают возвращения к вопросу об объединении всего пенсионного бизнеса в один НПФ в перспективе трех-четырех лет. «Логичным следующим шагом со стороны «Региона», как одного из немногих обладателей всех лицензий на финансовом рынке, также было бы предложение своим клиентам комплексного финансового продукта, включающего пенсионную составляющую», — полагает господин Околеснов.

Автор: Илья Усов

Коммерсант

Универсальные пенсии: прогрессивная альтернатива пенсионным сбережениям

В разгар хаоса этого избирательного цикла возникают некоторые важные темы. В частности, избирателей сильно беспокоит пенсионное обеспечение. Действительно, 91 процент избирателей в четырех колеблющихся штатах согласны с тем, что большинство американцев не готовы к выходу на пенсию. Это согласно опросу, проведенному Институтом прогрессивной политики (PPI) в партнерстве с ветераном социологов-демократов Питером Бродентизом.

Это согласно опросу, проведенному Институтом прогрессивной политики (PPI) в партнерстве с ветераном социологов-демократов Питером Бродентизом.

Вот почему пришло время универсальной пенсионной системы, которая поможет всем U.Работники S. откладывают на пенсию, избавляя от необходимости перемещаться по лабиринту пенсионных планов с налоговым льготом и делая свои пенсии по месту работы переносными. В частности, UP уменьшит сегодняшнюю сумятицу пенсионных счетов с льготным налогообложением до одного универсального счета IRA (с возможностью выбора между традиционным IRA или IRA в стиле Рота).

Счета будут управляться частными фирмами под контролем отдельных лиц, а не работодателя, что даст работникам больший контроль над своим инвестиционным выбором.Кроме того, когда работники меняют работу, они могут перенести свои существующие пенсионные планы 401 (k) или другие пенсионные планы компании на свою Универсальную пенсию, уменьшая бремя бумажной работы и финансовые сборы как для работодателей, так и для сотрудников.

И, помогая всем работникам начать откладывать пенсионные накопления с самого первого дня работы, Универсальная пенсия сможет использовать силу сложных процентов для всех. Это поможет закрыть зияющий разрыв в уровне благосостояния в то время, когда неравенство в благосостоянии примерно в 10 раз больше, чем неравенство доходов.

Это предложение естественно для нынешнего избирательного сезона, когда избиратели ищут реальные решения сложных проблем. В нашем опросе участвовали избиратели в четырех штатах, которые могут сыграть решающую роль в предстоящих президентских выборах и выборах в сенат: Флорида, Огайо, Колорадо и Невада. В частности, мы сосредоточились на колеблющихся избирателях — людях, которые недавно голосовали за кандидатов от разных партий. Эти избиратели, составляющие около пятой части электората в штатах, где идет борьба, обладают потенциалом удерживать баланс сил у урны для голосования.

Внутри этой группы существует широкое согласие по многим вопросам. Избиратели поля битвы считают экономический рост главным приоритетом, и подавляющее большинство согласны с тем, что американские компании должны иметь возможность конкурировать на глобальном уровне. Они также согласны с тем, что работники получают выгоду от глобальной конкуренции и успеха, но что важно расширить доступ к образованию и профессиональному обучению, чтобы работники США оставались конкурентоспособными в новой американской экономике.

Избиратели поля битвы считают экономический рост главным приоритетом, и подавляющее большинство согласны с тем, что американские компании должны иметь возможность конкурировать на глобальном уровне. Они также согласны с тем, что работники получают выгоду от глобальной конкуренции и успеха, но что важно расширить доступ к образованию и профессиональному обучению, чтобы работники США оставались конкурентоспособными в новой американской экономике.

И они заботятся о пенсионном обеспечении.Доходы по социальному обеспечению, хотя и являются неотъемлемым компонентом пенсионного обеспечения, сами по себе недостаточны для обеспечения достойного выхода на пенсию, и никогда не предполагалось.

Однако уровень личных сбережений в США упал с почти 11,5 процента в 1982 году до 5,1 процента в 2015 году. А поскольку льготные налоговые программы сбережений, такие как 401 (k) s и IRA, в основном приносят пользу верхней половине американских домохозяйств, то ниже -доходные семьи в среднем остаются с непропорционально более низкой нормой сбережений. Таким образом, извращенный, хотя и непреднамеренный результат федеральной пенсионной политики усугубил растущий разрыв в благосостоянии Америки.

Существующая федеральная пенсионная система оставляет многих американцев со сбережениями, которые не достигают пенсионного возраста, а многие другие вообще не имеют личных сбережений, оставаясь на попечение только социального обеспечения. Сорок один процент семей, близких к пенсионному, вообще не имеют личных пенсионных накоплений.

Но даже те семьи, у которых есть личные сбережения, тем не менее, не могут накопить достаточно для безопасного выхода на пенсию. Среди 59 процентов домохозяйств, близких к пенсионному, у которых есть пенсионные сбережения, средняя сумма составляет примерно 104 000 долларов, что для 60-летнего ребенка составляет около 310 долларов в месяц.Таким образом, социальному обеспечению остается покрывать остаток, составляя в среднем 52 процента дохода домохозяйств пенсионного возраста.

Очевидно, что существующая запутанная сеть, которая представляет собой пенсионную систему США, не работает для американских рабочих. Недавние реформы, такие как автоматическое зачисление 401 (k) s, потерпели неудачу, потому что они разработаны, чтобы опираться на существующую пенсионную систему, в то время как нам действительно нужна всесторонняя модернизация.

Предлагаемое нами универсальное пенсионное обеспечение упростит систему и будет способствовать участию за счет сокращения объема бумажной работы, финансовых сложностей и сборов, необходимых для экономии.Участие будет добровольным, но работающим американцам будет предложено открыть счет с налоговой скидкой в размере 500 долларов. А взносы работников без налоговых обязательств будут иметь право на расширенный возвратный кредит для увеличения пенсионных сбережений для семей с низкими доходами.

Федеральная пенсионная политика должна поддерживать всех американских рабочих в увеличении их личных пенсий и обеспечении стабильности при выходе на пенсию. Существующая политика, хотя и имеет благие намерения, создает больше стимулов для более обеспеченных семей, чем для малообеспеченных и работающих семей.Директивным органам следует принять срочные меры для решения этой проблемы, сделав доступ к пенсиям по месту работы поистине всеобщим. Это исправление также поможет нам повысить уровень личных сбережений и сократить вызывающее беспокойство неравенство в уровне благосостояния Америки.

Ди Ионно — экономист Института прогрессивной политики.

% PDF-1.4

%

5 0 obj

>

/ Тип / Аннотация

/ Rect [226.92 713.416 373.032 701.416]

/ЗДРАВСТВУЙ

>>

эндобдж

4 0 obj

[5 0 R]

эндобдж

7 0 объект

>

эндобдж

8 0 объект

>

эндобдж

9 0 объект

>

эндобдж

6 0 obj

>

/ ProcSet [/ PDF / ImageC / Text]

>>

эндобдж

10 0 obj

>

транслировать

Gau0GbDmjWZ / + # 5’YKS /.+ m; 4.e = 5Tp7O: Z $ / 16PH> -P! [Lf, m [V] «BJ’Le! * m $ F» gV$mu&W.LKoNbKb2@Ak`mjf-gKIe: ZfAYnR> Q% c / MF3] 6) pA6NBYl? -; = 4b () a89fD06d! 1Z-W // r & 2Jhf! i * fEpN` + CN; [i ~>

конечный поток

эндобдж

3 0 obj

>

эндобдж

14 0 объект

>

эндобдж

15 0 объект

[250 0 0 0 0 0 0 0 0 333 0 0250 333250 278 500 500 500 0 0500 500 500 500 0 333 0 0 0 0 0 0 722 667 722 722 667 611 778 778 389 0 778 667 944 722 778 611 072255667722722 1000 0722 0 0 0 0 0 0 0500556 444 556 444 333 500 556 278 0 556 278 833 556 500 556 0 444 389 333 556 500 0500 500 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 667 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 444 444]

эндобдж

13 0 объект

>

эндобдж

17 0 объект

>

эндобдж

18 0 объект

[250 0 408 0500 833 0180 333 333 500 564 250 333250 278 500 500 500 500 500 500 500 500 500 500 278 278 0 0 0 0 0 722 667 667 722 611 556 722 722 333 389 722 611 889 722 722 556 722 667 556 611 722 722 944 0722 611 333 0 333 0 0 333 444 500 444 500 444 333 500 500 278 278 500 278 778 500 500 500 500 333 389 278 500 500 722 500 500 444 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 333 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 333 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 444 0 0 0 0 0 0 0 444 444 444 0 0 0 0 0 0 0 0 500 500]

эндобдж

16 0 объект

>

эндобдж

22 0 объект

>

эндобдж

24 0 объект

>

транслировать

x} | T {} Lf2 $ df2 !! dʒ «рkPU [P? 2

WQDk! (TZmr9wTj ܼ y; {ϙ;

PKy _D3KVM (+ Hx € Z & ԜW? TȤ9P S’T ݹ tD D [[| Բɵ o \ Ƿ # = bF9uM_!] ݴ nL

«) E A» [u) PvZ? T ^ ck% mF y ^ uaa0ѧ] ê {77 ‘, aG3H? T ~ xS \] | eZ *; H. B; 8F {Ja / «AeV- $ PGh8j! CzDEYMAj> Hd2d d8 = g ~ = O» ٵ 3 (

B; 8F {Ja / «AeV- $ PGh8j! CzDEYMAj> Hd2d d8 = g ~ = O» ٵ 3 (

2 fhZɏxKcaR

([/ X9> f] + — C7C 邏

Индивидуальные пенсионные планы для зарегистрированных специалистов

Индивидуальные пенсионные планы (IPP) могут быть привлекательным средством для выхода на пенсию и имущественного планирования для подходящего зарегистрированного врача.

IPP — это зарегистрированный пенсионный план с установленными выплатами, созданный для одинокого работника. Ежегодные пенсионные пособия определяются условиями плана и основываются на процентной доле от годового дохода работника от занятости.

Дивидендный доход, доход от индивидуального предпринимательства и доход от партнерства не квалифицируются как доход для IPP. Чтобы создать IPP, вы должны заключить официальное соглашение со своей профессиональной корпорацией. Только ваш работодатель может управлять вашим IPP; если вы зарегистрированы, работодателем является корпорация, которую вы контролируете.

Основными кандидатами в IPP являются штатные врачи старше 45 лет с годовым доходом более 125000 долларов.

Самым значительным преимуществом IPP является более высокий лимит взносов, чем тот, который доступен в рамках зарегистрированного пенсионного плана (RRSP), что позволяет вам накапливать значительно более высокие пенсионные сбережения.Другие потенциальные преимущества включают:

• Возможность делать пенсионные взносы за прошлую службу занятости.

• Взносы работодателя не облагаются налогом.

• Пенсионные пособия защищены пенсионным законодательством.

• Инвестиции, отвечающие критериям RRSP, обычно соответствуют критериям IPP и могут управляться таким же образом, как и самостоятельные RRSP.

• Множественные варианты пенсионного дохода: IPP может выплачивать годовую пенсию, могут быть приобретены аннуитеты или средства могут быть переведены в RRSP.

Возможные недостатки:

• Больше нормативных требований, чем RRSP.

• Затраты на создание и годовые операционные расходы могут быть выше, чем затраты, связанные с RRSP (IPP требует проведения оценки при создании и каждые 3 года после этого, которая должна выполняться актуарием).

• Средства заблокированы во время работы.

• Нет разделения доходов, как в случае RRSP супруга.

Для финансирования IPP Закон о подоходном налоге требует, чтобы взносы в RRSP, сделанные за период работы, охватываемой IPP, были либо отозваны, либо переведены в IPP для компенсации стоимости прошлых услуг.Обязательства по прошлой службе основаны на всех взносах в пенсионный план, которые вы могли бы сделать, если бы вы не использовали вместо этого RRSP, как рассчитано при оценке IPP.

Перевод средств RRSP в IPP не облагается налогом. Как только средства RRSP переводятся на счет IPP, они перестают рассматриваться как деньги RRSP и являются частью IPP. Любые оставшиеся средства RRSP можно оставить там, где они есть. Превышение суммы взноса за прошлые услуги (как определено актуарной оценкой) над правомочным переводом RRSP является доступным взносом за чистую прошлую службу и вычитается работодателем при оплате.

В таблице показаны суммы взносов в IPP в сравнении с максимальными суммами взносов в RRSP, предполагая, что врач получает максимальную заработную плату (125000 долларов США на 2010 г.), которая обеспечит максимальную пенсию, разрешенную в соответствии с CRA, и врач имеет право на получение максимальной суммы прошлых сервисный вклад.

Поскольку дизайн IPP различается для каждого человека, вам необходимо проконсультироваться со своим финансовым консультантом или актуарием, чтобы узнать, подойдет ли этот механизм для вас.Если у вас есть общие вопросы, свяжитесь со мной по адресу [email protected].

—Кристиан Ахпин

Главный операционный директор BCMA

Различия в пенсионном плане | Protective Life

Пенсионные планы, которые финансируются вашим работодателем, все чаще заменяются планами 401 (k), которые финансируются сотрудниками. Узнайте, как работают эти планы и что они значат для вашего выхода на пенсию.

Существует множество различных финансовых планов, которые помогут вам сэкономить на комфортной пенсии. Однако, поскольку у всех пенсионных планов есть свои особенности и преимущества, не всегда легко узнать, какой из них какой. Вот почему лучше всего сравнить как можно больше разных планов, чтобы сделать правильный выбор.

Однако, поскольку у всех пенсионных планов есть свои особенности и преимущества, не всегда легко узнать, какой из них какой. Вот почему лучше всего сравнить как можно больше разных планов, чтобы сделать правильный выбор.

В этой статье мы сосредоточимся на том, что такое пенсии и 401 (k) s, а также на основных различиях между ними.

Что такое пенсионный план?

Пенсионный план (также называемый планом с установленными выплатами) — это пенсионный счет, который спонсируется и финансируется вашим работодателем.Он основан на формуле, которая включает такие факторы, как ваша зарплата, возраст и количество лет, которые вы проработали в своей компании. Например, ваше пенсионное пособие может равняться одному проценту вашей средней заработной платы за последние пять лет работы, а затем умножаться на ваш общий стаж работы. 1 На протяжении многих лет ваш работодатель делает взносы от вашего имени и обещает регулярно выплачивать заранее определенные выплаты каждый месяц, когда вы выйдете на пенсию.

Что такое план 401 (k)?

План 401k — это пенсионный счет, доступный для сотрудников, которые хотят накопить на пенсию (при условии, что их работодатель предлагает план).В этом случае работодатель удерживает часть вашей зарплаты (отложенной по налогам) и вкладывает ее в фонд, который вы получите после выхода на пенсию. Некоторые работодатели даже готовы сопоставить взносы своих сотрудников со своими деньгами. Поскольку планы 401 (k) предназначены для поощрения вас к накоплению средств для выхода на пенсию, за досрочное снятие средств (до достижения возраста 59½ лет) предусмотрены серьезные налоговые штрафы.

В чем разница между пенсионным планом и планом 401 (k)?

- Пенсионный план финансируется работодателем, а план 401 (k) финансируется работником.(Некоторые работодатели компенсируют часть вашего взноса 401 (k).)

- A 401 (k) позволяет вам контролировать свои взносы в фонд, а пенсионный план — нет.

- Пенсионные планы гарантируют ежемесячный чек при выходе на пенсию.

План 401 (k) не предлагает гарантий.

План 401 (k) не предлагает гарантий.

План 401 (k) не предлагает гарантий.

План 401 (k) не предлагает гарантий.Пенсионные планы существуют уже давно, а сейчас более распространены пенсионные планы 401 (k). Фактически, план 401 (k), скорее всего, полностью заменит пенсионные планы в ближайшем будущем.2 Тем не менее, все еще есть работодатели, которые предлагают как пенсионный план, так и план 401 (k) — если вам посчастливится оказаться в той удачной ситуации.

1. https://www.legalandgeneral.com/retirement/saving-for-retirement/workplace-pensions/help-and-support/frequent-asked-questions/

2. http://www.ssa.gov /policy/docs/ssb/v69n3/v69n3p1.html

WEB.1332.03.15

Универсальное пенсионное обеспечение может помочь 40 миллионам работников частного сектора

Центр пенсионных инициатив Джорджтаунского университета при поддержке Института Берггрюена и ESI Consultant Solutions выпустил новый отчет «Каковы потенциальные преимущества всеобщего доступа к пенсионным сбережениям?»

Центр сообщает, что около 57 миллионов работников частного сектора, или 46% населения, работающего в частном секторе, не имеют доступа к пенсионному плану на своем рабочем месте.Это особенно верно для работников малых предприятий и среди работников с низкими доходами, молодых работников, представителей меньшинств и женщин.

Во многих других странах есть обязательные универсальные программы пенсионного обеспечения, сообщает центр, добавляя, что если бы американские рабочие были автоматически зачислены в такие планы, большее количество из них могло бы откладывать на пенсию. «В то же время экономика и валовая внутренняя прибыль [ВВП] выигрывают от более сильных сбережений, инвестиций и экономического роста, а нация выигрывает от снижения налогово-бюджетного давления для поддержки стареющего населения, не имеющего достаточного пенсионного дохода», — говорится в отчете.

Центр отмечает, что за последнее десятилетие в Конгресс было внесено несколько законопроектов, направленных на создание всеобщего пенсионного обеспечения, но безрезультатно. «В отсутствие национальных действий некоторые штаты начали внедрять новаторские модели государственно-частного партнерства для расширения доступа к своим работникам. Некоторые из этих новых государственных программ приняли и запустили модель авто-IRA [индивидуального пенсионного счета], которая требует от работодателей, которые еще не предлагают своим работникам план пенсионных сбережений, автоматически включать своих работников в государственную программу, чтобы начать сберегать, если только работник отказывается.Эти государственные программы в настоящее время предоставляют многим работодателям и их сотрудникам новые способы сбережения, а количество новых учетных записей и активов сейчас неуклонно растет ».

«В отсутствие национальных действий некоторые штаты начали внедрять новаторские модели государственно-частного партнерства для расширения доступа к своим работникам. Некоторые из этих новых государственных программ приняли и запустили модель авто-IRA [индивидуального пенсионного счета], которая требует от работодателей, которые еще не предлагают своим работникам план пенсионных сбережений, автоматически включать своих работников в государственную программу, чтобы начать сберегать, если только работник отказывается.Эти государственные программы в настоящее время предоставляют многим работодателям и их сотрудникам новые способы сбережения, а количество новых учетных записей и активов сейчас неуклонно растет ».

Однако, по мнению центра, по-прежнему необходим национальный подход для «значительного увеличения участия и уровня сбережений, особенно среди работников с низким и средним уровнем доходов».

Конечно, говорят в центре, возможность увеличения сбережений будет зависеть от дизайна варианта сбережений, в том числе от того, будет ли это структура IRA и / или 401 (k); работодатели, которые должны участвовать, так как в некоторых случаях самые маленькие компании не обязаны участвовать; и уровни взносов сотрудников по умолчанию и любых взносов работодателя.

Модель автоматической IRA без порога работодателя или то, что центр называет базовой автоматической IRA, по прогнозам, увеличит участие на 40 миллионов рабочих к 2040 году.

Однако, если компании с менее чем 10 сотрудниками или что по данным центра, существовали менее двух лет, были освобождены от базового автоматического IRA, это увеличило бы участие только на 29 миллионов.

Если использовать модель 401 (k), говорится в сообщении, это принесет более высокие средние взносы и экономию по сравнению с моделью IRA.Если бы были включены дискреционные взносы работодателя, они также увеличили бы уровень сбережений. Однако, если план требует взносов работодателей, по мнению центра, это неизбежно замедлит рост заработной платы и снизит уровень сбережений. Таким образом, центр считает, что лучшим подходом является базовый автоматический IRA.

Таким образом, центр считает, что лучшим подходом является базовый автоматический IRA.

«Базовый автоматический IRA, охватывающий всех работодателей, дает самый высокий общий уровень сбережений», — говорят в центре. «Хотя экономия на участника выше при альтернативных подходах, расширение охвата, ожидаемое в рамках базового сценария автоматической IRA без порогового значения работодателя, приводит к наибольшему увеличению общей экономии среди моделей вариантов политики.… Модель IRA поощряет более высокий уровень участия, представляя самые низкие барьеры для участия для предприятий и вкладчиков ».

Согласно базовой модели автоматической IRA, центр оценивает, что участники будут вносить 130 миллиардов долларов в год в свои планы к 2040 году, что в совокупности составит 1,89 триллиона долларов за период анализа.

Что такое групповая персональная пенсия?

Групповые личные пенсии (GPP) — это тип пенсии с установленными взносами, которую некоторые работодатели предлагают своим работникам.Как и в случае с другими типами схем с установленными взносами, участники GPP создают личную пенсионную корзину, которую они затем конвертируют в доход при выходе на пенсию.

Групповая персональная пенсия — Как это работает?

В случае групповой личной пенсии схемой управляет пенсионный фонд, которого выбирает ваш работодатель, но ваша пенсия — это индивидуальный договор между вами и поставщиком.

Поставщик требует налоговых льгот по базовой ставке ваших взносов и добавляет их в ваш фонд.

Если вы являетесь налогоплательщиком по более высокой или дополнительной ставке, вам нужно будет запросить дополнительную скидку в своей налоговой декларации.

Ваша пенсионная корзина накапливается за счет ваших взносов, любых взносов вашего работодателя, инвестиционных доходов и налоговых льгот.

Как растет ваша пенсия, пока вы работаете

Фонд обычно инвестируется в акции и паи вместе с другими инвестициями с целью увеличения фонда за годы до выхода на пенсию.

Обычно вы можете выбрать один из целого ряда фондов для инвестирования.

Помните, однако, что стоимость инвестиций может увеличиваться или уменьшаться.

Если вам нужна помощь в принятии решения о том, как инвестировать свои взносы, прочтите руководство Варианты пенсионных вложений — обзор.

Ваши возможности после выхода на пенсию

С 55 лет вы можете получить доступ к своей пенсионной корзине и использовать ее любым способом.

Вы можете:

- Возьмите четверть вашего банка в качестве не облагаемой налогом единовременной суммы, а затем конвертируйте часть или всю оставшуюся сумму в налогооблагаемый пенсионный доход (известный как аннуитет).

- Получите единовременно всю свою пенсионную корзину. Четверть (25%) не будет облагаться налогом, а остальная часть будет облагаться налогом по вашей обычной налоговой ставке. Имейте в виду, что крупная единовременная выплата может подтолкнуть вас к более высокой налоговой категории на год.

- Принимайте единовременные выплаты по мере необходимости. Четверть каждой единовременной выплаты не будет облагаться налогом, а остальная часть будет облагаться налогом по вашей обычной налоговой ставке. Имейте в виду, что крупная единовременная выплата может подтолкнуть вас к более высокой налоговой категории на год.

- Возьмите четверть своей пенсионной корзины (или суммы, которую вы выделяете на использование) в качестве не облагаемой налогом единовременной суммы, а затем используйте оставшуюся часть для обеспечения регулярного налогооблагаемого дохода.

Размер вашей пенсионной корзины и размер дохода, который вы получаете при выходе на пенсию, будут зависеть от:

- Как долго вы откладываете на

- Сколько вы вносите в фонд

- Сколько вы берете единовременно наличными

- Насколько хорошо ваши инвестиции окупились

- Сколько, если да, платит ваш работодатель в

- Какие комиссии были сняты с вашего фонда вашим пенсионным фондом

Когда вы выходите на пенсию, ваш пенсионный фонд обычно предлагает вам пенсионный доход (аннуитет) в зависимости от размера вашего банка, но вы не обязаны это делать, и это не единственный вариант.

Если вы не уверены в своих возможностях и в том, как они работают, вы можете получить бесплатную и беспристрастную консультацию в Pension Wise, службе, предоставляемой Консультационной службой по пенсиям и Citizens Adviceopens в новом окне.

Но пенсионная служба не может сказать вам, какой вариант лучше всего подходит для вас. Если вы вообще не уверены, что делать, посоветуйтесь с регулируемым финансовым консультантом.

Вы можете найти зарегистрированных FCA финансовых консультантов, специализирующихся на пенсионном планировании, в нашем каталоге пенсионных консультантов.

Что нужно думать о

Некоторые работодатели также будут вносить взносы в свою пенсию по месту работы, а это означает, что вы потеряете их взносы, если решите не присоединяться.

Если ваш приоритет не связан с неуправляемым долгом или вы действительно не можете себе этого позволить, вам следует подумать о присоединении к одной из этих схем, если вы можете.

Сумма, которую вкладывает ваш работодатель, может зависеть от того, сколько вы готовы сэкономить, и может увеличиваться по мере того, как вы становитесь старше.

Например, ваш работодатель может быть готов обеспечить ваш вклад на равной основе до определенного уровня, но может быть более щедрым.

Смена места работы

Если вы меняете работу, ваша групповая личная пенсия обычно автоматически конвертируется в личную пенсию, и вы можете продолжать платить в нее самостоятельно.

Однако вам следует проверить, предлагает ли ваш новый работодатель пенсионную схему.

Возможно, вам будет лучше присоединиться к схеме вашего нового работодателя, особенно если работодатель вносит свой вклад.

Сравните льготы, доступные по схеме вашего работодателя, с вашей групповой личной пенсией.

Если вы решите прекратить выплаты в индивидуальную групповую пенсию, вы можете выйти из пенсионного фонда, чтобы продолжить рост за счет роста инвестиций.

Проверьте, не взимается ли за это дополнительная плата.

NN — Пенсионные решения

NN Универсальный пенсионный фонд

Взносы на вашу вторую пенсию зачисляются в универсальный пенсионный фонд. Они являются частью обязательных страховых взносов, которые удерживаются из вашей заработной платы каждый месяц и переводятся в Национальное агентство по доходам, а затем в пенсионные фонды, которыми управляют частные пенсионные компании.Размер ежемесячного взноса определяется законом ежегодно.

Дополнительное обязательное пенсионное страхование действует только для лиц, родившихся после 31.12.1959.

Ежемесячный взнос на 2019 год составляет 5% от дохода по социальному обеспечению, при этом 2,8% взноса оплачивает работодатель и 2,2% — работник. Суммы накапливаются на вашем индивидуальном счете, с которого позже, после выхода на пенсию, выплачивается ваша индивидуальная дополнительная пенсия.

Почему я должен выбрать NN в качестве универсального пенсионного фонда?

- NN имеет 170-летний опыт управления личными финансами и заботится об увеличении суммы денег со временем, а также об их безопасности.В Болгарии мы применяем способ выплаты дополнительной пенсии, который доказал свою эффективность в 17 других странах мира.

- Средства на страховых счетах инвестируются в соответствии со строгими правилами, сбалансированными рисками и четко обозначенными целями. Компания стремится сохранить покупательную стоимость средств, чтобы их доходность оставалась выше уровня инфляции. Вы можете получать информацию о состоянии сумм на вашем страховом счете каждый день в режиме онлайн или по бесплатному телефону 0800 11 464 в Центре обслуживания клиентов.Более подробную информацию можно получить в наших региональных офисах.

- Добиваемся результата

Рентабельность

Средняя сумма накопленных средств на счете социального обеспечения застрахованного в Универсальном пенсионном фонде NN составляет 3 858 левов, что выше, чем в среднем по рынку — 3152 левов (на 31.