Халва или совесть какая лучше: достоинства и недостатки карт беспроцентной рассрочки

Карты рассрочка: Совесть или Халва

Представляем вашему вниманию сравнительный анализ карт рассрочки – Халвы от Совкомбанка и Совести от Киви Банка.

Подробно изучив тарифы и условия по картам, мы разделили их свойства на положительные и отрицательные. За каждое положительное свойство карте будет прибавляться 1 балл, а за каждое отрицательное вычитаться 1 балл.

Плюс | Халва | Совесть |

Бесплатное годовое обслуживание | Да | Да |

Бесплатное СМС-информирование | Да | Да |

Сравнительно невысокая процентная ставка за пользование кредитными денежными средствами по окончанию периода рассрочки | Да | Да |

Наличие кэшбэка | Да | Нет |

Возможность снятия собственных денежных средств | Да | Нет |

Возможность безналичного перевода собственных денежных средств со счета карты | Да | Нет |

Счет: | 6 | 3 |

Итак, лидером по количеству положительных оценок является карта Халва.

Теперь, посмотрим на минусы карт:

Минус | Халва | Совесть |

Ограниченный перечень компаний-партнеров Банка | Да | Да |

Возможность оплаты только у компаний-партнеров Банка | Да | Да |

Отсутствие возможности снятия кредитных денежных средств | Да | Да |

Платное пополнение счета карты в кассе Банка | Да | Нет |

Наличие комиссии при конвертации валюты | Да | Нет |

Отсутствие возможности безналичного перевода кредитных денежных средств со счета карты | Да | Да |

Счет: | 6 | 4 |

Здесь же картина несколько другая – отрицательных моментов по карте Совесть все же несколько меньше.

Итоги:

Количество минусов по карте Халва компенсируется ее плюсами, чего не скажешь о карте Совесть.

Поэтому с совсем небольшим преимуществом карта Халва может быть признана более выгодным приобретением и в обязательной комбинации с другими картами в вашем кошельке может принести вам пользу.

А вы что думаете?

совладелец Совкомбанка о рознице в пандемию, выходе на IPO и кинобизнесе — Frank RG

Frank RG представляет пятую серию проекта «Банкиры»

Frank RG, Frank Media и студия ЦЕХ представляют пятую серию онлайн-проекта «Банкиры» — сериала из видеоинтервью с людьми, влияющими на рынок банковских и финансовых услуг.

Наш новый гость — Сергей Хотимский, совладелец и первый зампред правления Совкомбанка. Смотрите видео и читайте текстовую версию интервью.

Предыдущую серию «Банкиров» с главой Visa в России Михаилом Бернером смотрите здесь.

О ПАНДЕМИИ

— Мы с тобой встречались виртуально в конце апреля на митапе Frank RG и обсуждали ситуацию с коронакризисом, тогда ты был довольно пессимистичен. Скажи, твой пессимизм сохраняется сегодня, и чего ты ждешь от наступающего 2021 года?

— Честно говоря, в тот момент я действительно достаточно пессимистично оценивал ситуацию. На самом деле в банках по-разному сложился сценарий. В некоторых банках очень большое количество заемщиков ушло на различные программы реструктуризации, в некоторых банках сильнее выросла просрочка, для меня стало приятным сюрпризом, что эти показатели достаточно быстро вернулись к значениям по риску, близким к тому, что мы видели в прошлом году и в начале этого года. В целом, не так страшно всё оказалось. На той же конференции Михаил Михайлович Задорнов (глава банка Открытие – Frank Media) говорил о том, что не ожидает высокой безработицы в России, в отличие от многих других стран – и этот прогноз оказался правильным. Потому что для банков ключевой момент – это сохранение контакта с заемщиком и наличие у него работы.

В целом, не так страшно всё оказалось. На той же конференции Михаил Михайлович Задорнов (глава банка Открытие – Frank Media) говорил о том, что не ожидает высокой безработицы в России, в отличие от многих других стран – и этот прогноз оказался правильным. Потому что для банков ключевой момент – это сохранение контакта с заемщиком и наличие у него работы.

Снижение ставки – это главная, наверное, особенность коронакризиса. Мы все предыдущие кризисы жили в ситуации резкой ставки наверх и сложно было пойти заемщику навстречу, перекредитовать его при ставке в 17%. И в силу того, что технологически сектор был очень хорошо готов к удаленной работе, не было физических операционных прерываний, в отличие, например, от розничных сетей.

— По твоим оценкам, в каких сегментах сейчас больше всего сконцентрирован риск?

— Так сложно говорить. Скорее, он размазан по различным игрокам и продуктам. Потому что аппетит к риску разный в каждом конкретном банке.

— Давай по порядку. В рознице как ты в целом оцениваешь ситуацию?

— Давайте пройдемся по продуктам. По ипотеке ситуация достаточно здоровая, очень важное влияние оказывает борьба Центрального Банка с первоначальным взносом ниже 20%, она позволяет сохранять стабильность. Есть некоторые опасения , связанные с тем, что льготная ставка действительно подогревает цены на первичное жилье, и тут может сложиться некоторая дискомфортная ситуация, но все-таки пока мы не там.

В необеспеченном кредитовании ситуация нормальная, маржа остается большой, которая комфортно покрывает риск. Рынок не растет в настоящий момент, соответственно, перегрева там нет, рынок постепенно приспосабливается к новым реалиям. Мы не предвидим больших проблем с качеством.

Будет выстрел у тех, кто очень агрессивно реструктуризировался. Есть у меня один знакомый банкир, который мне объяснял, что лучший продукт – это путинские каникулы, потому что проценты начислять можно, резервы не нужно, финансовый результат растет, всё прекрасно. В некоторых банках будут проблемы, связанные с выходом (заемщиков с каникул – Frank Media). Общая ситуация окажется нормальной – относительно того уровня маржи, который есть в рознице.

В некоторых банках будут проблемы, связанные с выходом (заемщиков с каникул – Frank Media). Общая ситуация окажется нормальной – относительно того уровня маржи, который есть в рознице.

— А корпоративный бизнес?

— Он тоже очень разный. Крупнейшие компании чувствуют себя вполне нормально, и это подавляющая часть корпоративного бизнеса. Конечно, определенные проблемные сегменты есть – рестораны, гостиницы и так далее, там ситуация тяжелая, но это все-таки узкая часть. Авиа – очень пострадавшая отрасль, но там большую роль играет поддержка государства, поэтому мы считаем, что с ней всё будет нормально. Назвать отрасль, в которой сильно копятся риски, нельзя. Торговые центры – наверное, отложенный риск. Но опять же, ставка вниз, реструктуризировать легче, поэтому катастрофы мы не ждем нигде.

— Скажи, а как за прошедшие полгода поменялся бизнес Совкомбанка?

— Наш опыт за полгода не поменялся. Когда случился коронакризис, мы первым делом посмотрели, требуется ли корректировка нашей долгосрочной стратегии. Не требуется. Жизнь, конечно, сама вносит какие-то коррективы, больше удаленки в обслуживании. У нас доля выдачи без посещения офиса каждый месяц растет и приблизилась к 50%. Ты знаешь, что мы не самый цифровой банк в России и не пытаемся им стать, мы любим свои отделения, но даже там у нас 50% выдач сейчас происходит удаленно. Мы чуть ошиблись, думая, что спрос будет более вялым, и приостановили набор в наши колл-центры, и зря это сделали, потому что недооценили, что будет большой вал реструктуризации, а после большого вала реструктуризации будет большой отложенный спрос на кредитные продукты, и мы в 3 квартале, наверное, «недовыдали» кредитов просто из-за того, что не хватало физически удаленных продавцов.

— А отделения у вас работают в штатном режиме сейчас?

— В штатном режиме. В какой-то момент мы поняли, что эта ситуация надолго. Допустим, мы распустим сотрудников домой. И что они в это время дома делают? Сходят с ума, выходят на улицу, ходят в какие-то общественные места, в гости друг другу и так далее? Вирус есть в нашей жизни и мы должны к нему приспосабливаться. У нас основной упор на меры предосторожности, число сотрудников бэк-офиса, которые работают в офисе, колеблется от 30% до 50%, остальные на удаленке. Нам не было сложно, потому что традиционно у нас во многих городах расположены управленческие функции, не просто колл-центры, а руководители подразделений, аналитики. У нас каждое второе совещание было с телевизором и до пандемии. Поэтому для нас переход ничего глобально не поменял. Что мы видим? Что если человек долго находится на удаленке, у него накапливаются элементы неэффективности, связанные с тем, что качество взаимодействия с новыми сотрудниками чуть снижается, кто-то начинает просто сходить с ума дома.

И что они в это время дома делают? Сходят с ума, выходят на улицу, ходят в какие-то общественные места, в гости друг другу и так далее? Вирус есть в нашей жизни и мы должны к нему приспосабливаться. У нас основной упор на меры предосторожности, число сотрудников бэк-офиса, которые работают в офисе, колеблется от 30% до 50%, остальные на удаленке. Нам не было сложно, потому что традиционно у нас во многих городах расположены управленческие функции, не просто колл-центры, а руководители подразделений, аналитики. У нас каждое второе совещание было с телевизором и до пандемии. Поэтому для нас переход ничего глобально не поменял. Что мы видим? Что если человек долго находится на удаленке, у него накапливаются элементы неэффективности, связанные с тем, что качество взаимодействия с новыми сотрудниками чуть снижается, кто-то начинает просто сходить с ума дома.

Если бы август и сентябрь нам не подарили возможность встречаться и общаться, сейчас эффективность была бы значительно ниже. Я не разделяю оптимизм некоторых моих коллег, которые считают, что долгосрочно вообще все офисы можно будет закрыть и всё будет на удаленке, и всё будет чуть ли не эффективнее, чем сейчас. Есть большая группа сотрудников, а также много процессов, в которых долгосрочная удаленка проблематична.

А краткосрочно вообще нет никакой проблемы. Где-то даже заметно улучшение эффективности. Но есть и проблемы, которые параллельно накапливаются. С одной стороны, мы понимаем, что удаленка в нашей жизни навсегда, какой-то ее элемент останется, с другой стороны, без офисов никак. Потому что есть люди, которые не могут работать дома, кто-то не хочет работать дома, кто-то не справляется.

О «СОВЕСТИ» И «ХАЛВЕ»

— Во время пандемии вы совершили крупную сделку – купили проект «Совесть». Скорее всего переговоры начались сильно раньше, потому что такие большие сделки не заключаются быстро. Скажи, не было соблазна эту сделку завернуть, когда началась пандемия?

— Мы обсуждали возможные варианты сотрудничества прошлой осенью, но после этого полностью забраковали историю, на тот момент мы не договорились. 1 мая мы подняли заново этот вопрос и через 40 дней подписали договор, еще через 30 дней закрыли и перевели почти миллион карт на свои процессы. Это, наверное, самая быстрая интеграция за всю историю, тем более в картах. Это не просто кредиты перевести, карточки должны продолжать платить каждый день. Поэтому у нас уверенность была стопроцентная.

1 мая мы подняли заново этот вопрос и через 40 дней подписали договор, еще через 30 дней закрыли и перевели почти миллион карт на свои процессы. Это, наверное, самая быстрая интеграция за всю историю, тем более в картах. Это не просто кредиты перевести, карточки должны продолжать платить каждый день. Поэтому у нас уверенность была стопроцентная.

Кризисы приходят и уходят, а конкурентные преимущества длинные, они выстраиваются в течение многих и многих лет. Поэтому у нас сомнений никаких не было. Условия улучшились для нас. Если осенью мы не договорились, то весной для Qiwi стало более очевидно, что «Совесть» не может работать как отдельный проект, и мы договорились на хороших условиях. Qiwi тоже выиграла. Она объявила о сделке, и акции компании взлетели. Рынок ждал, что компания, ориентирующаяся на комиссионные безрисковые продукты, выйдет из этого сегмента. Рынок позитивно воспринял новость о продаже.

— А как клиенты «Совести» пережили эту интеграцию?

— Очень спокойно, если сравнивать, например, с тем, что у нас происходило во время слияния с Росевробанком. Там, конечно, были проблемы. В какой-то момент подключаемые карточки не работали.

— Когда появились «Совесть» и «Халва» на рынке, многие крупные банки решили попробовать эту категорию и запустили собственные проекты с картами рассрочки, но почти все потом были закрыты. Почему на рынке осталась только «Халва», ну и еще «Свобода» от Хоум Кредит?

— Вообще такие платформы рассрочки национального масштаба, как правило, возникают в единственном экземпляре, потому что пользователь ищет место, где он получает больше всего бенефитов. Соответственно, ему лучше иметь карту с максимальным количеством партнеров. Поэтому размер имеет значение, он приманивает больше клиентов. И с точки зрения партнеров – они в первую очередь, заинтересованы работать с той платформой, которая дает наибольшему количеству клиентов доступ. В целом что такое «Халва» и «Совесть»? Это не просто карты рассрочки. Это огромные системы лояльности: фактически за каждую транзакцию, за каждую покупку нашего клиента магазин дополнительно его поощряет.

Это огромные системы лояльности: фактически за каждую транзакцию, за каждую покупку нашего клиента магазин дополнительно его поощряет.

В целом очень сложно запустить жизнеспособную систему лояльности. Но когда она закрепляется с определенным продуктовым предложением, то создать какую-то новую такую же колоссально сложно: у рынка в ней нет потребности ни на стороне клиентов, ни на стороне партнеров.

Я считаю, мы правильно сделали, что начали с белорусами проект, мы использовали их франчайзинг, их опыт. Мы выкупили франшизу через год, но был такой важный период, когда мы многих ошибок избежали.

— А «Халва» в Белоруссии сейчас работает?

Да, конечно. Но мы никакого отношения не имеем. Нам на самом деле очень сильно пришлось модернизировать то, что было сделано в Белоруссии. Потому что, полностью использовав их лучший опыт, мы не добились бы их успеха: другой рынок, другое проникновение кредитов.

— Другие ставки.

— Другие ставки, другая интенсивность силы ритейлеров. У нас гораздо более сильные сети с маркетинговой точки зрения и нам пришлось очень много всего делать. У нас есть дебетовая сторона, которой нет в Белоруссии. В Белоруссии, тот продукт, который был на карте «Совесть», — просто рассрочка. У нас есть синергия с другим ритейлом. Это важно, потому что клиент приходит на «Халву» и начинает пользоваться чем-то еще. Это то, что нас уже сильно отличает от Белоруссии, у них можно было выйти в какую-то положительную экономику без всего этого, мы же прошли огромный путь и начали зарабатывать с продукта только в конце прошлого года.

— Я правильно понимаю, что говоря о том, что «Халва» зарабатывает, ты имеешь в виду бизнес-модель в целом с учетом других продуктов?

— Сейчас она stand alone уже зарабатывает. В 3 квартале прошлого года она начала вместе с кросс-продажами приносить прибыль. В 4 квартале она уже без кросс-продаж почти в нуле была, и в этом году она приносит прибыль сама по себе.

О РОСТЕ И СТРУКТУРА БАНКА

— Пару недель назад вышла новость о том, что вы стали системно значимым банком. Как это изменило жизнь Совкомбанка?

— Для банка это дополнительное обременение. Есть, конечно, определенные плюсы с точки зрения того, что восприятие банка улучшается у клиентов, инвесторов и рейтинговых агентств. Это может позволить нам что-то дополнительное, например, какой-то бизнес получить, но формально это большое обременение, которое заставляет перестроить систему ликвидности. Скажем так, это давит на маржу определенным образом, потому что нужно увеличивать долю ликвидных активов и долю длинных пассивов. Нужно держать больше буфер капитала, но у нас всегда запас был большой. Многие считают, что банки борются за статус системно значимого, расценивают это как привилегию. Это не привилегия, это скорее бремя. Конечно, есть определенные плюсы, но там хватает минусов. Это в деньгах не очень выгодно.

— Но все-таки тебя поздравить или посочувствовать?

— Наверное, поздравить. Потому что все минусы уже случились. Мы уже должны эти нормативы выполнять. Будем настроены позитивно. Всегда лучше, когда стакан наполовину полный.

— Если посмотреть на историю Совкомбанка и рынка за последние 5-6 лет, вы один из самых быстро растущих банков России. Скажи, какие болезни роста за эти годы вы пережили?

— Хороший вопрос. Я начну с того, почему мы быстро растущий банк. Мы росли с той скоростью, которую нам позволял капитал. Для нас никогда не было проблемой придумать, как эффективно разместить капитал. Когда рынок был хорошим, мы росли органически, мы это умеем достаточно хорошо делать в абсолютно разных нишах. Когда рынок был похуже, мы покупали какие-то бизнесы. Поэтому всегда рост определялся тем, сколько у нас денег и капитала. Капитал определялся тем, сколько мы зарабатывали. Мы зарабатывали все эти 10 лет существенно больше, чем в среднем по рынку, являясь одним из самых прибыльных банков. Мы не очень много платим дивидендов, потому что мы не тратим, не покупаем лодки, пароходы, за границу ничего не инвестируем. Мы делаем свое дело и в бизнесе оставляем бОльшую часть денег, которые зарабатываем.

Мы не очень много платим дивидендов, потому что мы не тратим, не покупаем лодки, пароходы, за границу ничего не инвестируем. Мы делаем свое дело и в бизнесе оставляем бОльшую часть денег, которые зарабатываем.

И соответственно, капитал растет. Что касается болезней именно роста – я бы не назвал это болезнью. У нас были интеграции, каждая интеграция – это большое отвлечение менеджмента на интеграционные процессы. И это некоторые культурные сдвиги. Это чуть отвлекает, но это не болезнь, а естественный процесс для развития институтов, в которых надо много сделать. Поэтому это не болезни, скажем так, а некие процедуры, которые нужно пройти. Мы же никогда не покупали, когда нам было нужно, мы всегда старались покупать, когда продавцу было нужно.

— Скажи, а за это время систему управления приходилось корректировать, менять?

— Наверное, у нас достаточно большой был этап некоторых изменений. Я 2 года назад вернулся к непосредственному управлению розницей и буду еще 3 года по договоренности с моими партнерами сам полностью руководить розницей. Это было достаточно существенное изменение.

— Что означало для тебя вернуться и руководить розницей?

— Трансформация процессов идет очень быстро. Мы строили простой сетевой банк, в котором отделения обеспечивают основную часть маржи. Сейчас характер бизнеса очень сильно изменился. У нас огромная часть маржи – цифровая, в которой отделения не участвуют, вырос партнерский бизнес. Это порождает большое количество сложных управленческих решений, которые требуют реформы, перестройки способов управления. Жесткая иерархическая структура не работает. У нас нет такого человека, на котором всё вообще сходится. У нас много самостоятельных сотрудников, они выстраивают те конкурентные преимущества, которые есть в каждой нише. У нас есть человек, который отвечает за цифровой бизнес, есть человек, который отвечает за сетевой бизнес, человек, который отвечает за партнерский бизнес, за автобизнес, за «Халву». Я говорю, что руковожу ритейлом, а на самом деле, мы просто выделили внутри ритейла несколько абсолютно независимых бизнес-линий, каждой из которых управляет человек – такой маленький предприниматель внутри банка.

Я говорю, что руковожу ритейлом, а на самом деле, мы просто выделили внутри ритейла несколько абсолютно независимых бизнес-линий, каждой из которых управляет человек – такой маленький предприниматель внутри банка.

— И главного в Совкомбанке не существует?

— А у нас всегда так было. Для нас как раз характерно такое зонтичное управление. Главная реформа – это именно переход от понятия розницы к большим крупным отдельным бизнес-линиям, которые нельзя больше рассматривать как единое целое.

— Если у тебя много таких мини-бизнесов, что является объединяющей идеей и клеем для этого всего?

— Если мы говорим про розничные продукты, то клеем является конечно, «Халва», потому что она пронизывает продуктовое предложение через абсолютно все продукты и все каналы, которые у нас есть. Естественно колл-центры единые, IT, там есть команды чуть сфокусированные внутри, но все-таки это единое управление. А вот управление P&L мы стараемся диверсифицировать. В корпоративном бизнесе похожая ситуация. Я или мой брат (Дмитрий Хотимский, совладелец Совкомбанка – FrankMedia), мы минимально вовлекаемся в продуктовые вопросы. С точки зрения рисков мы участвуем в определении кредитной политики. Естественно, утверждаем каждый крупнейший кредитный риск. Дальше мы даем бОльшую эластичность внутри.

Поэтому расширение банка требует другой культуры делегирования. И это непростой процесс, а мы изначально росли из такого узкого семейного небольшого банка. Мы начинали, когда у нас было 17 человек, а сейчас 17 тысяч. Поэтому должны были где-то процессы меняться. В какой-то момент, прирастая из организации семейной, нам нужна была жесткая иерархическая структура, мы ее построили определенным образом. У нас была четкая понятная история. Мы банк для пенсионеров, мы банк малых городов, мы работаем с сетью физического присутствия. Это идеально управляется в жесткой иерархической структуре.

Сегодня с точки зрения нашей прибыли мы максимально диверсифицированы. Потому что у нас нет источника дохода, от которой банк сильно бы зависел, который формировал бы слишком большую долю прибыли. Больше, чем 12-13% в прибыли не формирует ни одна ниша. Поэтому это требует другой культуры управления. Теперь в каждой детали невозможно держать одинаково жесткую иерархию. Это ключевая перестройка, которую мы проходим в последние 2 года.

Потому что у нас нет источника дохода, от которой банк сильно бы зависел, который формировал бы слишком большую долю прибыли. Больше, чем 12-13% в прибыли не формирует ни одна ниша. Поэтому это требует другой культуры управления. Теперь в каждой детали невозможно держать одинаково жесткую иерархию. Это ключевая перестройка, которую мы проходим в последние 2 года.

— А эта культура сформировалась органически или это осознанное внедрение?

— Потребность для выживания. Просто не выжить по-другому. Ситуация простая. Жесткая иерархическая культура просто не работает в усложняющейся системе. В такой структуре можно построить армию и на жесткой дисциплине получить максимальные результаты. Как только у тебя начинается согласование большого количества вопросов, то у тебя либо начинается полный хаос, либо ты меняешь культуру.

— Свобода принятия решений, ответственности, осознанности, она каскадируется вниз до уровня фронтлайн?

— Не всегда. Когда мы выделили свой какой-то кусок, там на самом деле иерархия и дисциплина хорошо работают. Надо сочетать эти две вещи, в полную демократию мы не до конца верим. Мы знаем, насколько эффективна дисциплина, когда четко, понятно, когда настроен весь процесс, где нужно максимально выжать эффективность. Мы комбинируем. Мы в верхнем эшелоне даем максимальную свободу, но в каждом конкретно узко сосредоточенном направлении – нет, мы все-таки сторонники дисциплины. Дисциплина для нас очень важное качество, которое позволяет получать результаты.

ОБ IPO

— У вас есть амбиции стать крупнейшим частным банком в России?

— Это невозможно. Простая математика. У нас есть Альфа-Банк. Кроме как варианта, что Альфа-Банк перестанет быть частным, мы не видим никакого для себя подобного сценария, потому что у них много капитала, а мы растем со скоростью роста нашего капитала. У меня денег других нет, и так почти все мои деньги в Совкомбанке. Сильно «размываться» ни у меня, ни у брата планов нет. Нам нравится достаточно существенная доля, чтобы нам было интересно, поэтому мы можем расти с той скоростью, с которой будем зарабатывать.

Сильно «размываться» ни у меня, ни у брата планов нет. Нам нравится достаточно существенная доля, чтобы нам было интересно, поэтому мы можем расти с той скоростью, с которой будем зарабатывать.

Мы не рассматриваем сценария, что в существенном горизонте времени Совкомбанк станет крупнейшим частным банком. Мы стали третьим частным банком не потому, что у меня была амбиция стать третьим. Мне вообще это все равно. Мы чувствуем себя ремесленниками. У нас ремесло простое. Мы обжигаем горшки, как гончары, и продаем, только наши горшки – это кредиты. Вряд ли человек, который горшок обжигает, сидит и думает: «Я должен стать крупнейшим горшечником Вселенной». Нет, мы смотрим на это, как на времяпрепровождение в своей жизни. Нам это нравится, мы этим живем. Поэтому нет. У нас нет такой амбиции. Потом мы умеем просто считать, умножать. Мы вряд ли будем крупнейшим частным банком России в следующие 10 лет.

— Значит ли это, что на IPO вы не планируете выходить?

— Мы планируем выйти на IPO, мы надеемся на это, на то, что сложатся условия. Если новый президент в Америке будет усиливать давление на Россию, то, видимо, у нас опять все окна закроются. А если будет какая-то более-менее нормальная ситуация, то, наверное, следующий год будет неплохим моментом. Но у нас нет задачи, нам не нужен капитал для роста, у нас нет акционеров, которые говорят: «Всё, мы хотим продать». Может быть выход на IPO, но мы не собираемся увеличивать капитал в 3 раза. Сегодня банки в мире оцениваются очень дешево, и мы оцениваемся дешево. При рентабельности, которую мы в среднем зарабатываем за последние много лет, нет смысла по этой цене продавать.

— Давай поговорим подробнее о брендинге. В 2014-2015 годах у вас было очень четкое позиционирование, что вы банк для пенсионеров. Сейчас вы не такой банк. Для кого вы сейчас, как вы себе отвечаете на этот вопрос?

— Мы банк универсальный, и один из немногих банков, который делает абсолютно все продукты. С точки зрения работы с бизнесом, мы работаем с микро, с малым, средним, крупным и крупнейшим. У нас из топ-500 компаний 150 клиентов. Поэтому у нас бизнес абсолютно универсальный. На розничной стороне мы делаем ипотеку, автокредиты, карты, кредиты наличными. Бренд удивительно хорошо себя проявляет с точки зрения того, насколько надежно его воспринимает клиент.

С точки зрения работы с бизнесом, мы работаем с микро, с малым, средним, крупным и крупнейшим. У нас из топ-500 компаний 150 клиентов. Поэтому у нас бизнес абсолютно универсальный. На розничной стороне мы делаем ипотеку, автокредиты, карты, кредиты наличными. Бренд удивительно хорошо себя проявляет с точки зрения того, насколько надежно его воспринимает клиент.

— Расскажи, как он появился.

— Он появился достаточно просто. Когда мы в 2002 году купили Буйкомбанк и начали в принципе думать, что делать с ним, мы поняли, что у нас за спиной нет приватизированных нефтяных компаний, нет каких-то иностранных мам, которые нам нальют много денег, нет государства в акционерах, нам придется самим. Нам был нужен такой бренд, в который клиенты понесут деньги. И мы считали, что название будет хорошо попадать в категорию надежности.

Это наше предположение в тот момент доказало свою правоту. У нас в 2008 году был один из самых низких оттоков вкладов на рынке, мы были на 5 месте, как и Сбер, потеряли 3% вкладов. Это был такой супер результат на тот момент времени. В 2014 году мы, кажется, вообще не потеряли нисколько. То есть, у вкладчиков очень большое доверие. И это заслуга бренда, в том числе.

Другое дело, почему родилась «Халва». В принципе нам нравится идея второго бренда. Потому что действительно аудитория другая, она смещается в гораздо более молодую, прогрессивную. И у нас доля крупных городов очень возросла за последнее время. Москва – это самый прибыльный регион, раньше так не было. Понятно, что это меняет брендовые потребности. В этом смысле система двух брендов хорошо работает: с одной стороны, она сохраняет для корпоративного сектора, для нашей традиционной клиентской аудитории максимальную надежность, с которой Совкомбанк ассоциируется. А с другой стороны, «Халва» — это что-то интересное, прикольное, прогрессивное, интересное, выгодное, сладкое.

— Вы как для себя расшифровываете сейчас Совком?

— Современный коммерческий. Он всегда так расшифровывался. Мы понимаем, что есть люди, которые сами себе подсознательно или сознательно расшифровывают, как советский коммунистический. Мы с этим не боремся. Нас вполне это устраивает. Мы банк современный коммерческий.

Он всегда так расшифровывался. Мы понимаем, что есть люди, которые сами себе подсознательно или сознательно расшифровывают, как советский коммунистический. Мы с этим не боремся. Нас вполне это устраивает. Мы банк современный коммерческий.

— Мне кажется, это такая запрограммированная манипуляция.

— Наверное. Я не буду тут скрывать.

ОБ ЭКОСИСТЕМАХ

— Сейчас многие крупные банки активно экспериментируют с экосистемами. Вы в этой гонке не участвуете. Почему?

— Давайте так. Мы в ней участвуем по-другому. Так правильно описать.

— Как?

— Сейчас экосистемами называют много всего в мире. Кто-то называет так – у меня большой кошелек, я куплю всё, что можно купить, все это перекрашу и это будет экосистемой. Боря Дьяконов (сооснователь Точки и Anna Money – Franl Media) хорошо рассказывает про экосистему: положил кучу всего перед клиентом и сказал: «Копайся, вот тебе экосистема». Бывают разные понимания, что есть экосистема. Наиболее удачные в мире примеры действительно экосистем – это когда создаются бизнесы many to many. Пример удачных крупнейших мировых корпораций – это когда не они создают продукт для людей, а за ними стоит огромное количество людей или компаний, которые делают продукт. Apple чем сильна? Не своими гаджетами, которые ты используешь, а тем, что там сотни тысяч разработчиков, которые пишут для них программы. И без этих сотен тысяч, без их программ никогда не было бы тех преимуществ, которые есть у iPhone. Мы сами создаем контент: каждый его пользователь, он же и создатель продукта.

Google продает не то, что он делает, он продает содержание сайтов, которые в мире растут с бешеной скоростью. Мы верим в то, что есть 200 тысяч магазинов, которые работают с «Халвой», и в то, что могут сделать 200 тысяч магазинов, ни один банк, сколько бы чего он не накупил, он никогда не даст столько своему клиенту. Мы верим в то, что мы должны быть каналом, через который наши партнеры могут давать value нашим клиентам. Мы полагаем, что «Халва» как раз и есть серьезная экосистема, но не в том смысле, что давайте сделаем всё, что к банку не относится, и будет круто.

Мы сосредоточены на конкретной отрасли жизни людей, на шопинге. Но в области шопинга мы делаем все самые важные способы для получения и удержания клиента, мы делаем все, что от нас зависит, чтобы человек знал, что в этом приложении он получит всё самое выгодное про шопинг. Нам кажется, что это экосистема. Мы не хотим продавать какие-то билеты, мы не хотим торговать гостиницами, мы не хотим быть курьерами, таксистами. Есть много всего, что делают лучше нас. Мы занимаемся кредитами, и мы занимаемся тем, чтобы через нас партнеры продвигали свои товары наилучшим образом. У нас одна задача – чтобы клиент «Халвы» делал самые лучшие и выгодные для себя покупки. Нам кажется, что это хороший свой путь. Мы не будем от него никуда отклоняться.

— Но банки в экосистему пошли не от хорошей жизни, а потому что это их ответ на вызов коммодитизации банковского бизнеса.

— У нас нет такой проблемы. «Халва» — абсолютно уникальный продукт, не воссоздаваемый никем. Соответственно, мы вокруг этого продукта достаточно уникальное имеем предложение. Любой банковский продукт можно воссоздать легко. Сейчас кто-то что-то придумает, мы пойдем, скопируем и сделаем все получше. А с «Халвой» так нельзя. Потому что «Халва» — это не мы, «Халва» — это 200 тысяч партнеров.

О КИНО И КНИГАХ

— Когда ты начинал карьеру предпринимателя, в твоей жизни был кинобизнес.

— Был грех, да.

— Ты был продюсером, не побоюсь этого слова, культового фильма ДМБ. Расскажи, как тебя занесло в кинобизнес.

— Когда люди молодые, они ищут свой путь, пробуют себя в разном. Я в принципе с 14 лет работаю на себя. Были разные попытки, смотрел, в том числе и на индустрию кино. Мы родились в крайне удачное, благословенное время для предпринимательства – все ниши были свободны. Вы представляете, банк сейчас сделать? Я не знаю, что вообще нужно, чтобы сейчас сделать банк. Это совершенно неподъемная задача. Если посмотреть сейчас на крупнейшие корпорации, именно частные, созданные не за счет приватизации, они все начинались из ничего примерно в одно и то же время. Это всё было абсолютно реально. И в кино то же самое было. Если посмотреть сейчас на маститых, самых известных продюсеров, например, Сергей Сельянов, он в то же время примерно начинал. Но он сконцентрировался на этом, сделал это делом своей жизни, он создавал каждый раз всё более классный продукт. А у меня чуть-чуть это не сработало. Как только я осознал, что я банкир, что это мое ремесло, кино из жизни ушло. В принципе, это расширило мой кругозор, я считаю, это полезный опыт в жизни.

Вы представляете, банк сейчас сделать? Я не знаю, что вообще нужно, чтобы сейчас сделать банк. Это совершенно неподъемная задача. Если посмотреть сейчас на крупнейшие корпорации, именно частные, созданные не за счет приватизации, они все начинались из ничего примерно в одно и то же время. Это всё было абсолютно реально. И в кино то же самое было. Если посмотреть сейчас на маститых, самых известных продюсеров, например, Сергей Сельянов, он в то же время примерно начинал. Но он сконцентрировался на этом, сделал это делом своей жизни, он создавал каждый раз всё более классный продукт. А у меня чуть-чуть это не сработало. Как только я осознал, что я банкир, что это мое ремесло, кино из жизни ушло. В принципе, это расширило мой кругозор, я считаю, это полезный опыт в жизни.

— А как это осознание пришло? Проснулся и решил «Я банкир». Что-то случилось?

— Ну постепенно всё в жизни приходит. Наверное, наступает такой возраст, когда ты понимаешь, что есть дело твоей жизни. Костенеешь еще, может быть, в этом дело. В 20 лет ты там открыт ко всему, а потом в каком-то возрасте взрослеешь и понимаешь, что ты должен на чем-то сосредоточиться.

— Не скучаешь по кино?

— Нет, вообще. Я больной, маньяк, мне банк и всё. Для меня не существует ничего в принципе. Если мне не дать ходить в банк, я точно сойду с ума.

— У нас остался блиц. Хичкок или Тарантино?

— Тарантино.

— Италия или Франция?

— Италия.

— Сыр или хамон?

— Сыр.

— Кошки или собаки?

— Собаки.

— Офис или удаленка?

— Офис.

— Какая у тебя любимая цитата из ДМБ?

— Суслика видишь? Нет. А он есть.

— Какая вещь в твоем кабинете тебе особенно дорога?

—У меня в кабинете много тростей. Это не секрет. Есть пара тростей, которые мне действительно дороже, чем остальные.

— С ними связана какая-то история?

— Это очень личные подарки. Например, есть трость, которую мой старинный партнер сам придумал, нарисовал, заказал, сделал, много души вложил. У меня 15 лет не было в коллекции трости Фаберже, вот появилась, для меня такое ценное приобретение, как для любого коллекционера.

— Что из прочитанного за последние 5 лет тебя сильно впечатлило?

— Ты знаешь, есть какие-то книги, которые настолько на меня в молодости повлияли, что потом я всё время ищу что-то такое, что повлияет на меня так же сильно, как, например, «Цель» Голдратт. Наверное, потому что сформировалось какое-то устойчивое мировоззрение, тяжело. А вот это такое наркоманское желание, что я вот сейчас что-то прочту, и оно перевернет мой мир, не срабатывает.

— А что из прочитанного когда-либо является для тебя установочным?

— «Цель» Голдратт, вообще весь Голдратт, «Теория Ограничений». «Продавая незримое. Руководство по современному маркетингу» Бэквита – не очень простая книга, но наверное вместе с Котлером определила мои взгляды на маркетинг на 20 лет вперед. С точки зрения общефилософских взглядов – Эйн Рэнд, позитивизм, очень близкая штука. С момента, как прочел, ничего сильно не поменялось во взглядах.

— Хорошо. Сергей, спасибо за то, что пришел к нам и ответил на мои вопросы.

— Спасибо, Юр, хорошие вопросы, мне было очень приятно отвечать.

БИОГРАФИЯ СЕРГЕЯ ХОТИМСКОГО

Сергей Хотимский родился в 1978 в году, Москва. В 1999 году окончил Международный университет в Москве (МУМ) по специальности «юриспруденция».

До прихода в финансовую сферу Хотимский участвовал в создании нескольких художественных фильмов. С 2001 по 2005 годы выступил продюсером киноленты студии «Полигон» ДМБ, а также продолжений фильма и сериала по мотивам фильма.

В банковский бизнес Хотимский пришел в 2001 году, купив вместе с Михаилом Клюкиным и партнерами Буйкомбанк — небольшой региональный банк из Костромской области, получивший новое название — Совкомбанк. Сегодня Сергею Хотимскому и его брату Дмитрию Хотимскому принадлежит более 30% акций в компании, контролирующей 87% Совкомбанка.

Сегодня Сергею Хотимскому и его брату Дмитрию Хотимскому принадлежит более 30% акций в компании, контролирующей 87% Совкомбанка.

Предыдущую серию «Банкиров» с главой Visa в России Михаилом Бернером смотрите здесь.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Альберт Борис, Совкомбанк: Будущее — за экосистемами, в которых нет барьеров между клиентами и партнерами

, Текст: Наталья Рудычева

Совкомбанк — один из самых активно развивающихся частных банков нашей страны. За последние годы в нем появилось множество инновационных, интересных продуктов. Самым известным из них стала карта «Халва». О том, как технологии помогают развитию банка, какие новые возможности появляются для клиентов, партнеров и сотрудников банка, в интервью CNews рассказал Альберт Борис, заместитель председателя правления Совкомбанка.

«Интеграция и развитие тесно связаны между собой»

CNews: С 2015 года розничный бизнес банка серьезно трансформировался и дополнился залоговыми кредитными продуктами и картой «Халва». Кроме того, банк за это время присоединил 6 кредитных организаций и приобрел 2 страховые компании. Как вам удавалось настраивать ИТ-инфраструктуру под новые бизнес-линии и одновременно проводить интеграцию купленных банков с подчас полностью несовпадающей архитектурой ИТ-систем?

Альберт Борис: Интеграция и развитие, в том числе продуктовое, в нашем случае тесно связаны между собой. Значимая часть продуктов, которые сейчас предлагаются банком, стали результатом успешно проведенных присоединений. Например, направление автокредитования появилось в результате присоединения Меткомбанка, компетенция по работе с малым бизнесом получена в рамках санации банка «Экспресс-Волга», а работа со средними и крупными компаниями стала развиваться в результате объединения с Росевробанком и др.

При этом в части случаев интеграции носят скорее финансовый характер, например, мы помогаем собственникам небольших банков, которые по разным причинам хотят уйти с рынка, сделать это наиболее корректно по отношению к клиентам, контрагентам и регулятору. Внутри Совкомбанка сформирована отдельная команда, которая занимается присоединением банков малого и среднего размера.

Альберт Борис: Мы исходим не из желания создать экосистему, следуя общей рыночной моде, а из потребностей клиентов и желания создать новый, более понятный и выгодный, чем кредитные карты, продукт

Если говорить об основных причинах успешности проведенных интеграций, то я бы выделил несколько факторов. Первый – это способность быстро принимать решения. Очень важно быстро определять направление движения или целевое состояние и планомерно продвигаться к нему. В большинстве случаев важно максимально быстро дать определенность сотрудникам, чтобы не потерять их. Кроме этого, уже в процессе реализации возникает масса развилок, которые важно оперативно проходить.

Второй фактор связан с накопленным опытом и компетенциями команды: чем больше интеграций мы проходим, тем более правильными оказываются принимаемые решения, тем лучше и четче мы их реализуем, эффективнее обходим возникающие препятствия. Когда вы входите в проект интеграции с командой, у которой за плечами несколько успешных проектов, то вероятность успеха повышается кратно.

Следующий важный фактор — это вступление в период преобразований с хорошими core-системами (основные внутренние банковские системы, — прим.авт.) и процессами.

Наш подход к интеграции сильно отличался от того, что было принято на рынке. Мы стремились максимально быстро перевести бизнес-процессы интегрируемой компании на нашу инфраструктуру, не допуская дублирования, чтобы в банке работала одна розничная система, одна главная бухгалтерская книга, один процессинг и так далее.

Таким образом каждую следующую интеграцию мы начинали в состоянии без дублирования систем и процессов, и с системами, готовыми к дальнейшему масштабированию. Сейчас похожий подход мы применяем на рынке страхования.

Сейчас похожий подход мы применяем на рынке страхования.

Если говорить о запуске карты рассрочки «Халва», то она не была результатом интеграции, а является хорошим примером быстрого старта за счет партнерства. Мы запускали продукт с коллегами из МТБанка, которые достигли выдающихся результатов на рынке Беларуси. Используя экспертизу коллег, мы смогли всего за 3,5 месяца запустить абсолютно новый для нас и для рынка продукт.

CNews: Какую интеграцию купленного банка можете назвать самой сложной?

Альберт Борис: Росевробанк был крупнейшим из банков, который мы когда-либо приобретали и интегрировали. В нем было хорошо выстроено направление по работе с юридическими лицами, ради которого во многом он и приобретался. Во время присоединения мы старались не потерять экспертизу, наработанный опыт и сохранить команду, которая могла продолжать развивать этот бизнес.

Интеграция происходила в два этапа. Первый— это юридическое объединение: мы стали одним банком примерно за 5-6 месяцев, но еще не унифицировали бизнес-процессы. Второй этап — унификация процессов, занял еще около года.

«Мы фокусируемся на том, чтобы закрывать потребности, связанные с покупками»

CNews: Недавно вы купили у Qiwi-банка портфель карты «Совесть». Насколько успешно прошел этот переход? Удалось ли вам сохранить всех клиентов и перевести на «Халву»?

Альберт Борис: Покупка портфеля карт «Совесть» — один из самых успешных интеграционных проектов. Основную часть проекта — перевод портфеля карт «Совесть» из Qiwi-банка — мы завершили примерно за два месяца, а 50 тысяч клиентов «Ак Барс Банка» (карта «Совесть» выпускалась на балансе двух банков) были переведены всего за 1 месяц. При этом карточки у клиентов продолжали работать, а это достаточно сложная технологическая задача.

Интересным фактом является то, что проект был выполнен в разгар пандемии, полностью в удаленном режиме. Коллег из Qiwi мы видели только на видеозвонках, и обе команды работали почти полностью вне офисов. Сам переход произошел достаточно качественно, а большинство клиентов продолжили пользоваться картой «Халва».

Коллег из Qiwi мы видели только на видеозвонках, и обе команды работали почти полностью вне офисов. Сам переход произошел достаточно качественно, а большинство клиентов продолжили пользоваться картой «Халва».

Любая интеграция, помимо новых клиентов и прибыли, приносит дополнительные знания и компетенции. Несмотря на то, что Совкомбанк является лидером в области карт рассрочки, был ряд идей, которые мы «подсмотрели» у карты «Совесть». Например, опция «Десятка», оформив которую клиент получал рассрочку на 10 месяцев у всех партнеров без исключения. Общаясь с клиентами, мы выяснили, что это очень удобно — не надо проверять, какой период предусмотрен для конкретной торговой точки. Конечно, мы существенно модифицировали эту опцию (у нас она называется подпиской «Халва.Десятка»), но основой была идея, заложенная в карте «Совесть».

CNews: В декабре этого года приложение Совкомбанка «Халва» заняло 3 место в рейтинге Markswebb в категории «экосистемы». Подскажите, ставили ли вы изначально перед собой задачу построения экосистемы на базе «Халвы»? Планируете ли вы конкурировать с экосистемами «Сбера» и «Тинькофф», которые тоже вошли в тройку победителей?

Альберт Борис: Изначально мы исходили не из желания создать экосистему, следуя общей рыночной моде, а из потребностей клиентов и желания создать новый, более понятный и выгодный, чем кредитные карты, продукт.

В рамках запуска этого продукта мы смогли собрать, с одной стороны, уже 6 миллионов клиентов, а с другой — более 220 тысяч магазинов-партнеров, которые готовы давать специальные условия для наших клиентов, оплачивать беспроцентную рассрочку за то, что клиенты покупают именно у них, а не у их конкурентов.

Партнеры постоянно предоставляют уникальные спецпредложения, и мы обеспечили удобную навигацию для клиентов среди этих предложений, привлекая новых клиентов для партнеров.

Партнеры заинтересованы в развитии и повышение ценности собственных бонусных программ и продвижении мобильных приложений, и мы помогаем им в этом, показывая бонусный баланс их программ в нашем приложении и предлагая скачать их приложения. Многие из нас даже не представляют, сколько баллов они накопили на бонусной карте конкретного магазина, а в приложение «Халва» клиенты заходят в среднем 7-8 раз в месяц и всегда видят, сколько баллов на картах партнеров. Более того, мы напомним, если скоро их часть сгорает. Плюс уже есть возможность прямо в нашем приложении выпустить бонусную карту некоторых партнеров. Можно выпустить карту в один клик из нашего приложения и начать получать бонусы.

Многие из нас даже не представляют, сколько баллов они накопили на бонусной карте конкретного магазина, а в приложение «Халва» клиенты заходят в среднем 7-8 раз в месяц и всегда видят, сколько баллов на картах партнеров. Более того, мы напомним, если скоро их часть сгорает. Плюс уже есть возможность прямо в нашем приложении выпустить бонусную карту некоторых партнеров. Можно выпустить карту в один клик из нашего приложения и начать получать бонусы.

Партнеры заинтересованы в росте среднего чека, и мы делаем нашим клиентам покупку у партнера картой «Халва» самым выгодной, предоставляя рассрочку или кешбек.

«Сбер» и «Тинькофф» — это экосистемы, которые ориентированы на удовлетворение максимально широкого спектра потребностей клиентов: заказ билетов в кино, доставку еды, заказ такси и так далее. Мы, несомненно, будем с ними конкурировать в области финансовых сервисов и услуг. Но мы сфокусируемся на том, чтобы закрывать потребности, связанные с покупками. Заказ такси — вне компетенции Совкомбанка, для этого на рынке есть другие профессиональные игроки, которые разрабатывают специализированные приложения.

Альберт Борис: Вокруг «Халвы» создана уникальная экосистема с точки зрения количества партнеров и выгод, которые они предоставляют

Мы настроены на партнерство и не планируем допускать в нашу экосистему только компании, которые нам принадлежат. У нас огромное количество партнеров, которые ценят наших клиентов и могут сделать им лучшие предложения.

Мы не пытаемся построить «барьер» между клиентами и партнерами. Мы хотим, чтобы наши клиенты всегда делали покупки на самых выгодных для себя условиях, в том числе и в приложениях или сайтах наших партнеров — розничных магазинов. Мы не хотим стать маркетплейсом, который забирает клиентов у наших партнеров. В этом и есть основное отличие от упомянутых экосистем.

Мы считаем, что создание суперапов, включающих в себя максимальный набор функций, вскоре вступит в конкуренцию с решениями технологических гигантов, например, Apple или Google, которые так же наполняют собственные экосистемы специализированными приложениями. То есть условный Apple заинтересован, чтобы партнеры, выкладывающие свои приложения в AppStore, отлично решали одну из задач клиента с iPhone, а не пытались подменить своим приложением операционную систему. Так, ApplePay практически свел к нулю преимущества, которые изначально были одним из драйверов появления суперапов — удобство оплаты. Сегодня вы можете оплатить без ввода реквизитов почти на любом сайте. Мы видим, как часть игроков пытается конкурировать с оплатой, например, ApplePay, убирая на своих страницах интернет-эквайринга эту опцию и заменяя ее собственным аналогом. Но не исключено, что это в итоге приведет к снижению конверсии при оплате и вынудит магазины перейти на интернет-эквайринг тех банков, где такая опция есть.

То есть условный Apple заинтересован, чтобы партнеры, выкладывающие свои приложения в AppStore, отлично решали одну из задач клиента с iPhone, а не пытались подменить своим приложением операционную систему. Так, ApplePay практически свел к нулю преимущества, которые изначально были одним из драйверов появления суперапов — удобство оплаты. Сегодня вы можете оплатить без ввода реквизитов почти на любом сайте. Мы видим, как часть игроков пытается конкурировать с оплатой, например, ApplePay, убирая на своих страницах интернет-эквайринга эту опцию и заменяя ее собственным аналогом. Но не исключено, что это в итоге приведет к снижению конверсии при оплате и вынудит магазины перейти на интернет-эквайринг тех банков, где такая опция есть.

Мы уверены, что вокруг «Халвы» создана уникальная экосистема с точки зрения количества партнеров и выгод, которые они предоставляют. Это и есть наша область роста.

«У нас получается привлекать к себе в команду профессионалов»

CNews: Подобные амбициозные планы требуют большого количества ИТ-специалистов. Как вы собираетесь конкурировать с крупнейшими игроками на рынке? Желание доминировать и опережать конкурентов в области технологий уже разогнало средний уровень зарплат среди ИТ-специалистов до небес. Какова ваша стратегия?

Альберт Борис: Да, стоящие перед нами задачи требуют постоянного роста ИТ-команды. В 2020 году мы приросли на 350 человек. Сегодня в ИТ работает более 1100 сотрудников. И мы продолжаем активно расти. В этом году мы планируем вырасти еще примерно на 30%.

Раскрою несколько секретов о том, как у нас получается привлекать в команду профессионалов. Во-первых, мы развиваем региональные центры аналитики и разработки. На сегодняшний день крупные центры открыты в семи городах. В основном эти центры достались нам после приобретения других банков. Совкомбанк активно включился в их развитие и увеличил штат с десятка до сотен специалистов. В каждом из этих регионов у нас есть опытная и зрелая управленческая и экспертная команда, налаженные процессы подбора, адаптации и обучения сотрудников. То есть, это не удаленная локация, управляемая из Москвы, а полноценный самостоятельный центр, который взаимодействует с аналогичными центрами в других регионах.

То есть, это не удаленная локация, управляемая из Москвы, а полноценный самостоятельный центр, который взаимодействует с аналогичными центрами в других регионах.

Сейчас конкуренция за региональных специалистов нарастает, в первую очередь в формате удаленной работы из дома, но мы видим, что для значимой части ребят возможность прихода в офис, очного общения с коллегами, наставничества имеет большое значение. Не все конкуренты могут это дать.

Плюс не у всех компаний, даже с учетом появления удаленки, настроены процессы для взаимодействия с распределенными командами, а мы занимаемся этим уже 6-7 лет. У компаний уйдет время, чтобы научиться работать не только с отдельными удаленными сотрудниками, а в комбинированном режиме с распределенными кластерами сотрудников в офисах и на удаленке. Естественно, есть ряд компаний, которые тоже значимое время работают с распределенными центрами и умеют решать описанные проблемы. С ними мы и будем конкурировать за счет остальных наших преимуществ.

Опросы кандидатов в области ИТ показывают, что в топ важных критериев при выборе работодателя, помимо уровня дохода и удобства офиса/гибкости рабочего графика, входят современность используемого технологического стека, готовность компании инвестировать в ИТ, возможность значимо влиять на создаваемый продукт или технологии. Это ровно то, на чем мы фокусируем в Совкомбанке.

Мы осознанно создаем большую часть систем и приложений собственными силами на современных технологиях. Это несет массу плюсов не только с точки зрения отказоустойчивости, стабильности, скорости развития, но и позволяет нашим сотрудникам набирать экспертизу в востребованных и интересных технологиях.

Подход руководства и акционеров банка заключается в том, что каждый принятый ИТ-специалист — это дополнительная прибыль, которую мы получим. То, что делает команда ИТ, позволяет либо автоматизировать и сэкономить, либо запустить что-то новое и заработать. В этом плане мы не «расходная статья», а источник дополнительной прибыли. С соответствующим отношением с точки зрения инвестиций в ИТ и сотрудников.

С соответствующим отношением с точки зрения инвестиций в ИТ и сотрудников.

Специалисты, которые приходят в команду, особенно уровня middle и senior, способны влиять на то, какими продуктами будут пользоваться миллионы наших клиентов. Несмотря на то, что банк уже достаточно большой и входит в топ-10, приходя к нам, вы не станете одним из 20 человек, которые отвечают за небольшой раздел или функцию в приложении. Мы активно развиваемся, и те, кто к нам присоединяются, получают значимую область ответственности и отличные возможности развития и роста.

Ну и естественно, Совкомбанк предлагает рыночные условия по доходу и поощряет тех, кто любит превосходить ожидания. В результате мы имеем надежную профессиональную команду, в которой приятно работать. И каждый найдет, чем можно гордиться в своей работе.

«70% приложений Совкомбанк создает сам, и только 30% приобретает у поставщиков»

CNews: С чем связано, что вы решили развивать собственное направление по разработке, а не пользоваться услугами аутсорсеров?

Альберт Борис: Сегодня 70% приложений Совкомбанк создает сам, и только 30% приобретает у поставщиков. Есть области, в которых выгоднее использовать вендорские продукты. Например, это системы, в которых ведется учет сильно регулируемых продуктов, или связанные с отчетностью для Банка России, с взаимодействием с государственными органами. В таких проектах можно добиться значительной экономии и воспользоваться опытом команды, которая специализируется в данной области. Для работы с подобными задачами важно найти партнера для долгосрочного сотрудничества.

Существуют направления, к развитию которых мы предъявляем специфичные требования, — карта «Халва», мобильное приложение для нее. Готового решения наших задач в этой области не существует, никакой синергии от использования вендорских решений добиться невозможно. Большое влияние на разработку оказывает накопление реального клиентского опыта и экспертизы, которые позволяют лучше организовать работу продуктовых команд для собственных разработок.

Такой комбинированный подход дает Совкомбанку преимущество перед другими игроками рынка, которые или массово используют вендорские решения, или только создают что-то свое, что отнимает у них гораздо больше ресурсов и времени и не дает возможность переиспользовать инвестиции, сделанные другими.

Карта рассрочки Совесть или Халва

Новинкой отечественного рынка финансовых услуг стали карты Халва и Совесть, которые относятся к картам рассрочки и отличаются от традиционных кредиток рядом преимуществ.

Кредитная карта или карта рассрочки

В сравнении с обычной кредитной, карта рассрочка позволяет пользоваться средствами эмитента без переплат и процентов. Другая особенность продукта, отсутствие возможности для обналичивания заемных средств, он рассчитан только на покупки. Это, конечно, минус, но при нужде в наличных всегда можно воспользоваться другими видами финансовых услуг.

Клиент приобретает необходимые товары в магазинах партнерах, оплачивая покупку равными долями в течение определенного периода, обычно это 12 месяцев. На сегодняшний день возможность покупок в рассрочку предоставляют два продукта, это кредитные карты Халва и Совесть.

Совесть или Халва: тарифы

Сравнение двух аналогов следует начинать с тарифов. Они мало чем отличаются, но есть некоторые нюансы, позволяющие подобрать более выгодный продукт. Начнем с годового обслуживания и сроков действия.

- В обоих случаях обслуживание ничего не стоит, в годовом исчислении они бесплатны.

- Совпадают и сроки действия, которые составляют 5 лет.

- Нет разницы и в сроках рассрочки, она составляет до 12 месяцев.

- При заказе SMS информирования, оба эмитента подключают услугу бесплатно.

- Есть разница доступных лимитах, Халва при максимальном одобрении обеспечит клиенту 350 тыс. заемных средств, Совесть на 50 тыс. меньше.

- Последняя обладает более широкой партнерской базой, с ее наличием рассрочка доступна в 11 тыс. магазинах, у конкурента всего 10 тыс.

- Еще одно отличие касается штрафных санкций за просрочку, QIWI Банк более строг к недобросовестным клиентам, помимо 10% годовых, им придется внести 290 р. за каждый месяц пропущенных платежей. Совкомбанк, напротив, лояльнее хотя суточный процент у него больше 0,1% в зависимости от суммы, но только с шестого дня просрочки.

- Ощутимым преимуществом продукта Совкомбанка можно считать наличие кэшбэка. Его тарифом предусмотрен возврат 1,5% от стоимости покупки, если были потрачены собственные средства. Но есть ограничения, верхний предел ежемесячного возврата не должен превышать 1,5 тыс. р.

Наконец, сравнение карт рассрочки Совесть и Халва показывает, что первую закрыть сложнее. Если невозможен личный визит в банк, в первом случае придется отправлять по почте нотариально заверенное заявление. Во втором все проще, достаточно 6 месяцев не пользоваться пластиком.

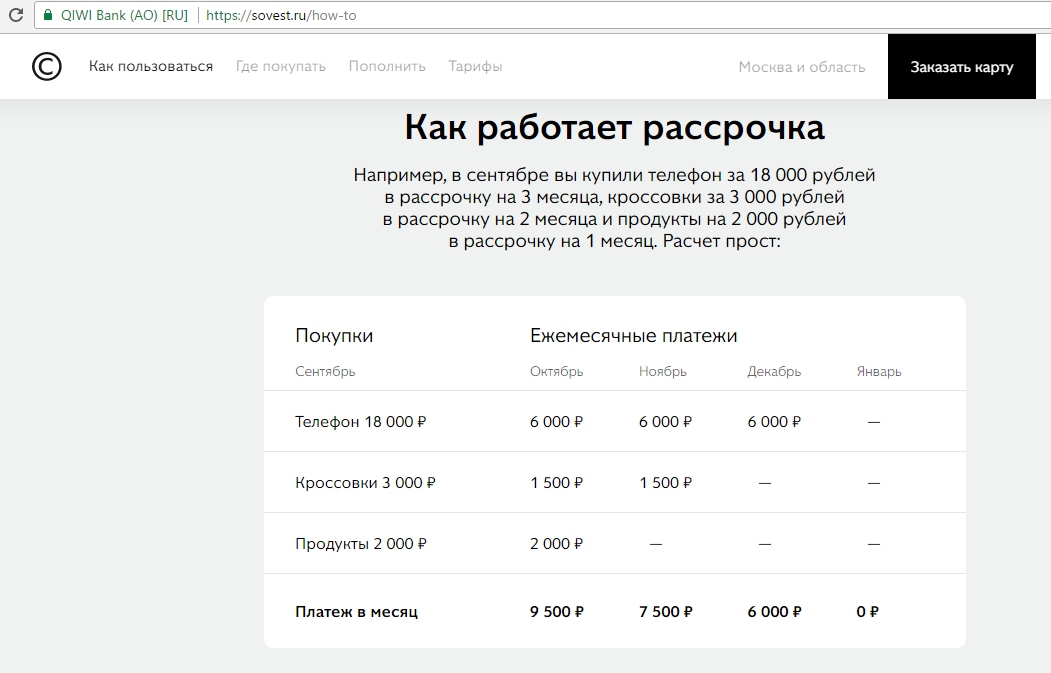

Совесть и Халва: как работает рассрочка

В этом случае различия почти отсутствуют, можно утверждать, что оба продукта полностью идентичны. В общих чертах алгоритм, следующий:

- по окончании каждого месяца расходы суммируются;

- по каждой покупке начисляются ежемесячные платежи;

- затем они объединяются, и начисляется сумма ежемесячного платежа, который нужно внести до окончания расчетного периода.

Есть разница в сроках платежа, QIWI Банк рекомендует вносить деньги до конца следующего месяца относительно даты первой покупки. Совкомбанк до середины очередного месяца, с этой точки зрения, условия его конкурента смотрятся интереснее.

Совесть и Халва: сравнение с обычной кредиткой

Условия обычной кредитки могут предлагать 1% кэшбэк на приобретение любых товаров и услуг. При рассрочке в 2 мес., такой кэшбэк компенсирует проценты за пользование заемными средствами. Чтобы компенсировать процент при покупке по продукту с 2% кэшбэком, нужна рассрочка в 5 месяцев, 3% — 8 месяцев.

Получается, что пластик с рассрочкой будет выгоднее кредитки, при использовании в магазинах партнерах, которые дают возможность распределить выплаты по покупке на 6 месяцев. Следует отметить, что в условиях растущей конкуренции между сетевыми гигантами количество таких партнеров постоянно увеличивается.

Очевидным преимуществом пластика с рассрочкой относительно кредитки можно считать доступность. Последний вид банковского продукта с хорошим кэшбэком получить сложно, и за него, как правило, приходиться платить. Аналог с правом рассрочки и без снятия наличных получить легче, он выдается бесплатно. Но, следует признать, что лимит поначалу будет минимальным.

Партнеры и магазины карт рассрочки Совесть и Халва

Если сравнивать «сладкий» продукт Совкомбанка с его аналогом, картой Совесть, нельзя обойти вниманием доступность услуг и товаров для держателей этих двух продуктов. Уже отмечено, что численность партнерских организаций у них не сильно, но различается. Однако, это никак не влияет на доступные виды товаров и услуг. В обоих случаях достаточно широк перечень партнеров, торгующих продовольственными товарами. Кроме них, клиенты обоих эмитентов могут воспользоваться рассрочкой в широкой сети партнерских организаций для приобретения:

- одежды, обуви и аксессуаров;

- детских товаров;

- цифровой и бытовой техники;

- мебели;

- товаров для ремонта и строительства;

- ювелирных украшений;

- медицинских препаратов.

Помимо этого, пластиком можно воспользоваться для оплаты услуг туристических агентств, косметических салонов, кафе и ресторанов. В этом смысле они почти не отличаются друг от друга. Есть разница в продолжительности рассрочки у партнеров, но она небольшая, более продолжительный срок у партнера в одной категории, обычно компенсируется меньшим периодом распределенного платежа в другой. Это относится к обоим банковским продуктам, которые сравнивались.

Сравнение показывает, что ощутимого превосходства одного продукта над другим нет. Они примерно одинаковы по тарифам, алгоритму работы, разнице с кредитными аналогами. Некоторые различия в максимальном лимите и штрафных санкциях не говорят об однозначной выгоде. Во-первых, при первом получении лимит, скорее всего, будет минимальным и рассчитывается индивидуально исходя из платежеспособности заявителя. Во-вторых, если дело дойдет до финансовых проблем, разумный клиент постарается погасить угрожающий долг и откажется от пользования, что позволит избежать неприятностей, вытекающих из просрочки.

Заказать карту Совесть

Заказать карту Халва

Количество просмотров:

948

Чем карты рассрочки лучше POS-кредитов?

В магазинах и торговых центрах нередко можно увидеть объявление «рассрочка — 100 дней без %». Если вы спросите продавца о деталях предложения, то выяснится, что под ним может скрываться как предложение кредитного продукта от банка или микрофинансовой организации, так и собственная программа рассрочек от магазина или POS-кредит (англ. point of sale)

POS-кредиты — это «быстрые» кредиты, которые предлагают оформить при покупке прямо в точках продажи. Рассмотрим основные преимущества карт рассрочки перед такими POS-кредитами.

Сколько угодно покупок в рамках лимита без дополнительных документов

При получении POS-кредита на каждую конкретную покупку вам придётся заполнять отдельный договор. То есть если у вас 5 покупок, то будет 5 договоров кредитования, 5 дат платежа, 5 платных СМС-информирований и т. д.

При оформлении карты рассрочки составляется только один договор и он действует на любые покупки в магазинах-партнёрах. Вы ограничены только суммой своего денежного лимита.

ОФОРМИТЬ КАРТУ РАССРОЧКИ >>

Более широкая сфера применения

POS-кредиты есть далеко не везде и распространены преимущественно в магазинах электроники, одежды, ювелирных украшений. У карт рассрочки значительно шире сфера применения — ею можно оплатить покупки в продуктовых магазинах и кафе, на АЗС и в такси, купить билеты на самолёт, книги, товары для дома и многое другое.

У карт рассрочки нет скрытых расходов

При оформлении POS-кредита клиентам часто навязывают страховку — это скрытые расходы. От неё можно отказаться, но не все об этом знают. При оплате картами рассрочки вы не столкнётесь с такими подводными камнями.

Скидки и акции магазина будут учтены

POS-кредит может действовать не на все товары в магазине, чаще всего не действует на акционные товары. Оплата в рассрочку же аналогична оплате обычным «пластиком», поэтому цена выбранного товара на кассе неожиданно не увеличится и все действующие скидки и акции магазина сохранятся.

ОФОРМИТЬ КАРТУ РАССРОЧКИ >>

Тем не менее необходимо помнить что помимо кредитных карт и POS-кредитов существуют и разные карты рассрочки, условия по которым могут существенно отличаться друг от друга.

Источник Совесть.Блог

Совкомбанк завершил присоединение карт рассрочки «Совесть» к проекту «Халва»

14.07.2020 18:08

Совкомбанк объявляет о завершении сделки по покупке проекта «Совесть» и его успешной интеграции в «Национальную систему рассрочек «Халва». В результате присоединения все заинтересованные стороны, включая клиентов и партнеров обоих проектов, получили доступ к новым возможностям.

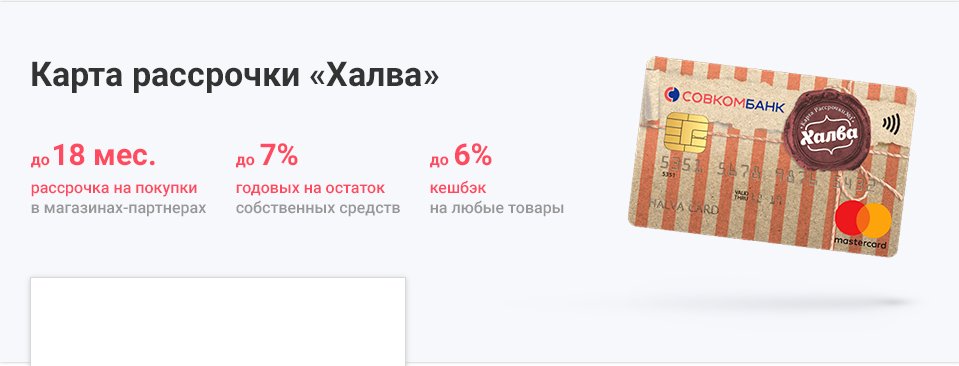

Теперь около миллиона клиентов, которые были переведены на обслуживание в Совкомбанк, могут совершать привычные покупки в более чем 200 тыс. магазинах-партнерах с увеличенным сроком рассрочки до 18 месяцев, кешбэком до 6%, процентом на остаток собственных средств в размере до 5,5% и другими преимуществами «Халвы».

Для партнеров обоих проектов эта сделка одномоментно привела к увеличению покупательского трафика и среднего чека. В то же время многие партнеры «Совести» уже являлись партнерами «Халвы», поэтому объединение позволило сократить трудозатраты по администрированию комиссионных договоров.

Аналитики и эксперты рынка также отметили преимущества сделки для ее участников, подчеркнув новый масштаб бизнеса и увеличение оборотов по портфелю для Совкомбанка, верный фокус на профильных направлениях и снижение уровня кредитного риска — для QIWI. По прогнозам экспертов, конкуренция в сегменте банковских карт с кредитным лимитом усилится, что позитивно скажется в будущем и на условиях для конечного потребителя.

Сергей Хотимский, первый заместитель председателя правления Совкомбанка: «Покупка портфелей карт требует сложного и трудоемкого процесса интеграции, включающего в себя объединение клиентских баз и переход на новую ИТ-платформу. Эффективное взаимодействие команд QIWI, Совкомбанка и платежной системы Visa позволило обеспечить комфортный переход клиентов в максимально короткие сроки».

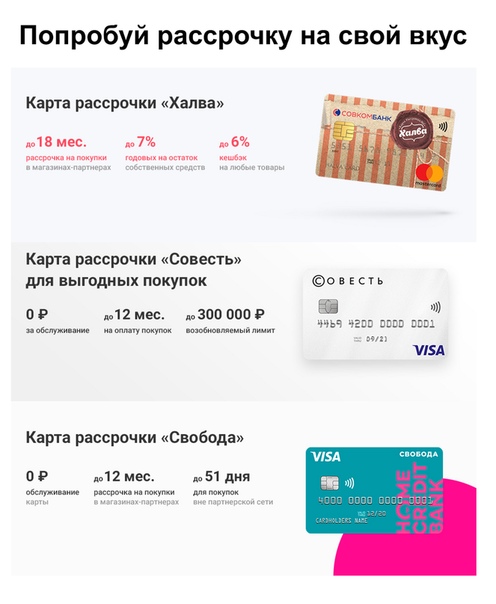

Лучшие карты рассрочки 2020 года: сравнение и рейтинг. Какая карта рассрочки лучше

Мы подобрали для Вас лучшие предложения по банковским картам рассрочки. На одной странице Вы сможете сравнить тарифы, условия и преимущества карт ведущих банков и перейти к оформлению выбранной карты.

Как формировался рейтинг

Мы исключили те характеристики, которые у данных карт совпадают, или же различаются незначительно, а затем сравнили карты по остальным параметрам, выразив их количественно.

Как выбрать идеальную карту

Выбор карты для каждого клиента — индивидуален. На что ориентироваться можно, а на что нельзя?

Выпуск, доставка и обслуживание

Как вы можете заметить, все описанные карты — выпускаются, доставляются и обслуживаются бесплатно. Сроки доставки и выпуска — тоже отличаются незначительно, и больше зависят от региона, нежели от банка.

Кэшбэк

Кэшбэк начисляется лишь по картам Совесть (сложная бонусная программа) и Халва (тоже, довольно большие требования). По карте Свобода — кэшбэк не предусмотрен в целом.

В случае с картами рассрочки, проще относиться к кэшбэку — как «приятной мелочи», ибо системных бонусов на все покупки не предусмотрено, и всегда проще завести отдельную дебетовую карту с кэшбэком в тех категориях, которые наиболее Вам интересны.

Процент на остаток

Особенность, которая присуща только карте Халва от Совкомбанка. Аналогично, исходя из того что клиенты редко хранят хоть сколько нибудь значимую сумму собственных средств на карте рассрочки — считаем этот параметр «приятной особенностью» конкретной карты, но из расчета рейтинга — исключаем.

Снятие наличных

На рынке присутствуют классические кредитные карты, где возможно снятие наличных на приемлемых условиях, в том числе с сохранением беспроцентного грейс-периода.

В этом ключе, рассматривать карты рассрочки по данному параметру — бессмысленно, поскольку ни одна из них не дает таких мягких условий для снятия наличных.

Справочно: по карте Свобода — снятие наличных не предусмотрено, по карте Халва — возможно, но действуют заградительные тарифы, делающие эту операцию невыгодной, а по карте Совесть — сам факт снятия наличных возможен лишь при подключении платной опции.

На что-же смотреть?

По версии редакции loancards.online — главным критерием выбора карты является список партнеров программы, а также сроки рассрочки по отдельным партнерам. Мы выбрали пул наиболее популярных категорий покупок и наиболее популярные магазины, и свели сроки рассрочки по ним в единую таблицу с выводом оценки по балльной шкале. Наибольший балл, с отрывом — набрала карта от Хоум Кредит Банка, следующей за ней стала карта Совкомбанка, и под занавес вышла карта от Тинькофф-Банка. Киви Банк с картой Совесть — выбыл из рейтинга, карта более не выпускается. Карта Квику — не попала в сравнение, поскольку является полностью виртуальной и по ней доступны лишь онлайн покупки.

Совет по выбору

Если у Вас уже есть список запланированных на год покупок — то лучшим методом выбора конкретного финансового продукта будет рассмотрение партнерской сети всех банков, и тот банк, что больше удовлетворит Вашим требованиям к категориям покупок (как количество магазинов, представленных в категории, так и сроки беспроцентного кредита в отдельных магазинах) — и будет лучшим именно для Вас!

Сравнение карт рассрочки «Халва» и «Совесть»: что выгоднее? «Все сразу»

Требования к продуктам банковского сектора с каждым годом повышаются. Клиенты хотят получить значительную выгоду от использования карты именно этого банка, а не другого. В борьбе за потребителя банки систематически снижают процентные ставки, увеличивают Cash Bask, продлевают льготный период и предлагают всевозможные новые продукты и рекламные акции.Новинкой на рынке являются две карты рассрочки от Совкомбанка «Халва» и «Совесть» от Банка QIWI. Эти карты никоим образом не сопоставимы с кредитными картами. А чтобы узнать, что это за карты, и чем они отличаются, предлагаем вам ознакомиться с нашей статьей.

Чтобы выбрать — нужно точно знать: Тарифы Халва и Совесть

Эти две новинки рынка банковских продуктов были запущены совсем недавно: «Совесть» вышла на рынок в конце 2016 года, а «Халва» появилась в марте 2017 года.Стоит отметить, что Совкомбанку со своей «Халвой» было намного проще представить свой продукт, потому что они используют франшизу, предлагая в России аналог карты Халва белорусского МТБанка, имеющего трехлетний опыт работы с рассрочкой. карта. То есть, по сути, только QIWI пришлось начинать заново.

Карта рассрочки — это инструмент для совершения покупок в кредит, по которым не нужно платить проценты. Это почти как взаймы у родственников, вы просто возвращаете взятую сумму, не переплачивая ни копейки.Однако у столь привлекательного товара есть главный и самый серьезный недостаток: его можно купить только в магазинах-партнерах. И даже больше: именно в тех филиалах, с которыми заключен договор.

Для справки! Допустим, вы хотите приобрести товар в сети магазинов «Кари», а в вашем городе 10 филиалов, а воспользоваться картой рассрочки можно только в 2-х отделениях, с которыми заключен договор.

Чтобы выявить очевидные отличия новинок, сравним карты:

| Условия | Совесть | Халва |

|---|---|---|

| Стоимость открытия счета | 0 | 0 |

| Годовые затраты на техническое обслуживание | 0 | 0 |

| Стоимость перевыпуска карты по инициативе клиента (утерянная карта) | руб. 690 | 450 руб. |

| Максимальная сумма лимита | 300 тыс. Руб. | 350 тыс. Руб. |

| Партнеры | Более 11 тысяч магазинов | более 15 тыс. Магазинов |

| Предлагаемый льготный период (частями) | 1-12 месяцев | 1-12 месяцев |

| Наличие Cash Bask | отсутствует | 1,5% при оплате собственными деньгами, но не более 1500 рублей за период |

| SMS-оповещение | бесплатно | бесплатно |

| Штрафы за несоблюдение сроков погашения | 290, руб. Впоследствии 10% годовых | 0.1% от суммы за каждый день просрочки, начиная с 6 числа, или 36% годовых |

| Срок первого платежа | Конец следующего месяца после отчетного | 15 дней + 5 дней Теневой период |

| Срок действия карты | 5 лет | 5 лет |

Как видите, карты не сильно отличаются друг от друга, но и одна, и другая имеют явные преимущества в некоторых предложениях.Так что срок погашения первого взноса по карте «Совесть» более привлекателен. Если покупка была совершена в начале месяца, то на оплату у вас будет 1,5, а то и почти 2 месяца. «Халва» рассчитывает, что первые деньги поступят в течение 2 недель после внесения минимального платежа. А за опоздание на «Халве» придется заплатить больше. Однако несомненным плюсом сладкой карты является сеть ее партнеров, ведь их во много раз больше, чем у Совести.Это связано с тем, что Совкомбанк старается охватить сразу практически все регионы, заключая договора с небольшими региональными магазинами и сетями, а работа QIWI направлена на привлечение партнеров в Москве и области. Таким образом, «Халва» разнесется по стране быстрее, чем «Совесть».

Особенности использования карты рассрочки

Начнем с того, что купить товар можно только в магазинах-партнерах. Соответственно, чтобы карта приносила прибыль, в вашем районе проживания должно быть много интересных магазинов, в которых вы бы осуществляли свои покупки.А поскольку этот товар только начинает развиваться на рынке, большинство найдет в своем городе всего пару магазинов с возможностью рассрочки по этим картам. Следовательно, преимущества использования карты сомнительны.

Также нельзя снимать наличные с карт, предполагает только расчеты в магазине, то есть в случае острой необходимости в деньгах никак не поможет.

Такую карту желательно открывать, если вы планируете совершить крупную покупку мебели или техники, и при этом магазин-партнер дает рассрочку более чем на 6 месяцев.Тогда вы сможете просчитать очевидную выгоду от использования карты рассрочки.

Принципиальное отличие Халвы от Совести

Как мы уже определили, карты по сути идентичны, с небольшими колебаниями в размере приемлемых средств и сроках погашения. Однако у них все же есть некоторые существенные отличия.

- При регистрации «Халвы» обязательно посетите офис банка. Только там, общаясь с кредитным специалистом, вы узнаете, одобрят ли выпуск вашей карты или нет.Но «Совесть» более лояльна, карту привезут прямо домой, и там будут подписаны все необходимые документы. А чтобы узнать, дадут или нет, не нужно тратить время на прогулки по берегу.

- Региональная привязка для карт другая. Как уже отмечалось ранее, «Совесть» распространяется только по территории Москвы и области, а «Халва» может быть испытана в регионах Российской Федерации.

- По карте «Совесть» пока не предусмотрен кэшбэк за покупки, приобретенные на собственные средства.Но «Халва» гарантирует прибыль 1,5%.

Важно! Совершать покупки можно только в магазинах-партнерах, даже за свой счет!

- Карты «Совесть» пополнить проще, чем «Халва». Обе карты можно пополнить переводом с карты на карту (без комиссии, банк заплатит за вас). Но «Совесть» привлекла и партнеров: «Связной» и «Евросеть», позволив своим потребителям использовать свои терминалы для беспроцентного пополнения счета.

И все же, какая карта лучше?

Мы провели полное сравнение двух карт, но когда спросили, какая карта лучше? и не мог дать ответа.Но все дело в ваших предпочтениях. Конечно, карта Халва развивается быстрее, но причина тому только опыт, который они переняли из белорусского проекта. «Совесть» немного сложнее. Хотя видимой разницы в качестве их работы нет.

Чтобы определиться с выбором карты, нужно внимательно изучить магазины-партнеры, ведь карта вам непросто, а покупки нужно делать. И предпочтение следует отдавать карте, которая сотрудничает с привлекательными для вас магазинами.

Самое приятное то, что не нужно платить за обслуживание карты в течение 5 лет. Вам не нужно беспокоиться о том, что карта простаивает, главное, чтобы она была там, и в нужный момент вы всегда можете ею воспользоваться. Но какой выбрать — решать вам.

Развитие безналичных расчетов с помощью банковских карт вынуждает большинство банков конкурировать за клиента. В связи с этим многие кредитные организации в борьбе за клиента стараются идти в ногу со временем и предлагают не только сервис, но и выгодные условия по своим платежным картам.Тренд последних лет — карты с кэшбэком за покупки.

В этом обзоре рассмотрим лучших карт с кэшбэком (кредитными и дебетовыми) в 2019 году … Из приведенного ниже рейтинга каждый сможет найти себе подходящую карту и начнет не только тратить деньги на свои покупки, но также вернув часть денег обратно. Обзорная статья поможет ответить на вопрос: « Где оформить карту с кэшбэком? «.

Как выбрать самую выгодную карту с кэшбэком

При выборе кредитной или дебетовой банковской карты с кэшбэком нужно обращать внимание на несколько критериев.Важность того или иного критерия для каждого человека разная. Насколько это будет для вас выгодно, зависит от правильного выбора карты.

Критерии, на которые нужно обратить внимание при выборе платежной карты с кэшбэком:

- Размер кэшбэка. Пожалуй, это один из главных, а может, даже главный фактор при выборе. Жесткая конкуренция среди банков вынуждает их устанавливать на свои карты кэшбэк до 50%. Но это изолированные акции. В среднем банки сейчас привлекают клиентов с кэшбэком 10-15%.

- Стоимость обслуживания. Также очень популярный критерий при выборе карты. Не всегда все бесплатное приносит прибыль. Иногда имеет смысл получить карту с кэшбэком 10% и комиссией за обслуживание в 1000 рублей, чем бесплатную карту с кэшбэком 1%. Учтите, что повышенный кэшбэк за покупки легко «отбивает» стоимость обслуживания карты.

- Тип возврата кэша. В настоящее время многие банки предлагают не чистый кэшбэк, который выплачивается вам в виде реальных денег на ваш карточный счет, а в виде бонусных баллов, которые можно конвертировать в деньги, компенсируя любую безналичную покупку с их помощью.Например, вы накопили 1000 баллов, что равняется такой же сумме рублей. Вы совершили покупку на 1000 рублей картой и можете вернуть деньги вместо этой покупки. То есть зайти в интернет или мобильный банк и напротив этой операции выбрать «компенсацию» бонусными рублями. И практически сразу соответствующая сумма в рублях будет зачислена на ваш карточный счет. То есть это тот же кэшбэк, но только для его получения нужно обменять баллы на рубли.Здесь нет ничего сложного, поэтому это не должно отговаривать вас от выбора данного варианта.

- Категория начисления CASHBACK. Самый высокий процент кэшбэка предоставляется банками за покупки в определенных категориях или определенных магазинах (категории могут меняться каждый месяц). Кэшбэк в этом случае может составлять до 50%. Самыми популярными сейчас являются карты с кэшбэком на заправках и на еду. Некоторые банки наоборот дают 1-3 процента на все покупки вне зависимости от категории.Какую карту выбрать? Каждый должен определиться самостоятельно, а еще лучше — просто выпустить 2-3 банковские карты, чтобы их можно было использовать для покупок в различных категориях магазинов. Тогда вы сможете заработать намного больше на кэшбэке.

- Кредитная или дебетовая карта. Вы можете подать заявку на получение карты с кэшбэком как дебетовой карты или с кредитным лимитом. При этом следует учитывать, что кэшбэк по кредитной карте всегда намного выгоднее, чем по дебетовой.

Итак, теперь вы знаете, как получить самую выгодную кэшбэк-карту и на что обращать внимание.А потом рассмотрим вопрос: «Где оформить?»

Лучшие карты с кэшбэком в 2019 году

А теперь пора перейти от теории к практике и рассмотреть лучшие кэшбэк-карты в 2019 году. Рекомендуем внимательно прочитать их описания и ознакомиться с более подробной информацией, которая предоставляется по ссылкам после описания.

Русский Стандарт Platinum — самая выгодная кредитная карта с кэшбэком за покупки