Услуги факторинга для малого бизнеса. Факторинг для малого бизнеса

Факторинг для малого бизнеса, закупочный факторинг для малого и среднего бизнеса, закрытый факторинга малого бизнеса

- В чем суть факторинга для малого бизнеса?

- Достоинства и недостатки факторинга для малого бизнеса

Факторинг для малого бизнеса – универсальный инструмент, позволяющий постоянно находиться в развитии, независимо от взаимоотношений, установленных между компанией и покупателями, клиентами. Главной особенностью такого вида сделки является возможность работать без недостатка оборотного капитала. Факторинг малого бизнеса дает возможность получить до 90% стоимости поставки сразу же после отгрузки товара.

В чем суть факторинга для малого бизнеса?

Это возможность получить большую часть оплаты от покупателя за поставку ему товара. Расплачивается с поставщиком не сам клиент, а посредник (фактор). Это инвестиционная компания, которой переуступается право на получение финансов от поставщика.

Факторинг для малого и среднего бизнеса работает по такой схеме:

- происходит отправка товара клиенту, нуждающемуся в отсрочке платежа;

- заполняются другие сопутствующие документы;

- поставщик передает бумаги фактору;

- посредник перечисляет 70-90% от суммы долга покупателя;

- когда клиент вносит деньги на счет фактора, последний перечисляет оставшуюся сумму клиенту.

При таком виде сделки срок денежных поступлений от покупателя варьируется от 90 до 180 дней. В одном договоре указывается один или несколько покупателей, при этом для каждого устанавливаются свои границы. Стандартный договор заключается на 12 месяцев с возможностью увеличения срока или бессрочно.

Выделяют несколько видов таких сделок. Закрытый факторинг для малого бизнеса отличается тем, что покупатель не знает о присутствии в сделке третьего лица. При открытом же клиент уведомляется в письменном виде.

Достоинства и недостатки факторинга для малого бизнеса

К главным достоинствам относится:

- Непрерывность оборота денежных средств независимо от регулярности внесения оплаты контрагентами. Это увеличивает денежные потоки, делает бизнес стабильным.

- Работа с дебиторской задолженностью становится более простой, поэтому при необходимости внимание уделяется другим сторонам бизнеса.

- Предоставление отсрочки – дополнительная выгода для покупателей. За это время продавец всегда может найти новых клиентов, провести анализ цен и оптимизировать их.

- Продавец получает дополнительные гарантии осуществления платежей, информацию о платежеспособности дебитора.

Есть у такого вида сделок и свои недостатки. В нашей стране факторинг еще находится на стадии становления, поэтому предлагаются путанные тарифы. В случае безрецессивного факторинга компания получает не больше 90% от стоимости поставки. Остальное становится доступным только после внесения оплаты конечным покупателем. Обязательной является и уплата вознаграждения фактору, которая составляет определенный процент от сделки.

Проанализировав плюсы и минусы, можно понять, что факторинг выгоден только в некоторых ситуациях:

- Когда фактор предлагает услуги по приемлемой стоимости, которая должна быть прозрачной.

- Бизнес должен показывать лучшие результаты при факторинге, чем в случае задержек.

- Поставщик должен иметь большое количество покупателей, чтобы оправдать все манипуляции.

Для реализации последней задачи часто применяется закупочный факторинг для малого бизнеса. Это сделка, разработанная для крупных покупателей, обеспечивающая построение особо эффективной системы закупки.

Таким образом, фактор осуществляет профессиональное управление задолженностью. Предоставляется комплекс услуг: финансирование, кредитный менеджмент, страхование рисков, информационная поддержка.

bankiros.ru

Факторинг для малого бизнеса

Недостаток свободных оборотных средств зачастую губит отличную бизнес-идею. Нередки случаи, когда предприниматель находит деньги на стартап, но неплатежи контрагентов в дальнейшем сводят всю эффективность торгового механизма на нет.

Обладая существенными конкурентными преимуществами, именно факторинг рассматривается многими руководителями в качестве действенного рычага для увеличения оборачиваемости капитала. Этому есть объективные причины. В основе процедур - продуманный алгоритм обеспечения оборотными ресурсами компаний, работающих на условиях отсрочки оплаты.

Факторинг для малого и среднего бизнеса – один из самых действенных методов финансирования. К нему обращаются, прежде всего, поставщики (в том числе и индивидуальные предприниматели), работающие с торговыми сетями. Большинство ритейлеров готово закупать значительные объемы товара, но исключительно с отсрочкой платежа.

Как работает факторинг в малом бизнесе?

К примеру, вы являетесь оптовым поставщиком. Закупив большую партию товара, вы отгрузили его в торговую сеть, т.е. по сути во многие розничные магазины разом. Экономическая ситуация такова, что такие договора как правило заключаются с отсрочкой платежа, т.е. фактически товар передан покупателю, а оплата за него будет осуществлена через предварительно солгласованный сторонами срок. Если вы будете ждать, когда ваш контрагент продаст ваш товар и расплатится с вами, чтобы закупить новую оптовую партию продукции, оборачиваемость вашего капитала будет чрезвычайно низкой – так вы ничего не заработаете. Но где взять деньги на новую закупку? Факторинг – реальная возможность получить до 90% выручки практически сразу после отгрузки товара, именно поэтому его так охотно используют в малом и среднем бизнесе.

Беззалоговое финансирование для малого бизнеса

Отсутствие залога, прозрачный алгоритм взаимодействия, быстрое зачисление денежных средств на счет – все это сделало факторинг для малых предприятий самым популярным средством развития бизнеса. Но не все могут рассчитывать на подобные инвестиции. Ниже мы указали, какими характеристиками должен обладать контрагент, чтобы претендовать на получение финансирования.

Типовые требования к контрагентам факторинговой сделки:

- бизнес поставщика должен находиться в активной фазе и существовать не менее 1 года;

- юридическое лицо поставщика должно быть зарегистрировано в России;

- поставщик должен быть готов к подписанию договора с правом регресса;

- дебитор должен быть согласен на открытую форму сделки.

Как видно из приведенных параметров, банки и специализированные фирмы предлагают для малого бизнеса соглашения открытой формы с регрессом. Это означает, что контрагенты заемщика будут в обязательном порядке уведомлены о передаче права на дебиторку, сформировавшуюся в результате отгрузки в их адрес товаров на условиях отсрочки платежа, фактору. Подобное уведомление направляется в их адрес кредитором. В нем, в том числе, указываются и новые реквизиты для оплаты продукции.

То есть, с момента заключения соглашения между фактором и поставщиком, деньги от покупателей за уже реализованный товар получит не он, а его финансовый агент. В то же время, сам поставщик приобретет преимущество, так как банк зачислит ему до 90% суммы сразу после подписания договора и передачи права на дебиторскую задолженность, а поставщик при этом удовлетворит запрос покупателя в виде предоставленной отсрочки платежа. Регрессный же характер схемы означает, что, если покупатель в обозначенный срок не погасит свои долги, фактор имеет право обратить взыскание на поставщика.

Основные параметры финансирования для малого бизнеса

Банки и специализированные фирмы предлагают следующие условия кредитования в рамках факторинговых схем:

- отсрочка платежа по договорам с покупателями не должна превышать 150 дней;

- финансирование в размере до 90% после передачи права на дебиторку;

- компании малого бизнеса могут не открывать счет в банке кредитора;

- договор предполагает открытый вид факторинга с правом регресса к поставщику.

Точный размер оплаты устанавливается индивидуально, исходя из платежеспособности покупателей, по которым уступлены права денежных требований, и ряда других существенных факторов. Комиссионное вознаграждение фактора обсуждается с конкретным клиентом и фиксируется в договоре. По общему правилу, факторинг малого бизнеса тем дешевле заказчику-поставщику, чем более устойчиво финансовое положение его клиентов-покупателей.

www.1factor.ru

Услуги факторинга для малого и среднего бизнеса

Евгений Смирнов18 мая 2022

# Факторинг

Рынок факторинга в России

Последние исследования показывают, что объем рынка факторинговых услуг в России превышает 2 трлн. рублей, что говорит о популярности данной услуги.

- Особенности факторинга в малом бизнесе

- Виды факторинга

- Закупочный факторинг

- Преимущества и недостатки

- Схема факторинга для малого бизнеса

- Параметры финансирования малого бизнеса

Нехватка свободного капитала часто является причиной гибели бизнеса еще на этапе зарождения идеи. Нередки также случаи, когда предпринимателю удается найти средства на запуск стартапа, однако неплатежи контрагентов оказывают негативное воздействие на эффективность торгового механизма.

Благодаря множеству достоинств, факторинг рассматривается представителями малого и среднего бизнеса как действенный рычаг для увеличения оборота капитала.

Факторинг – это продажа агентских функций по управлению дебиторской задолженностью третьей стороне. В условиях глобализации, малый бизнес уже не может существовать за счет собственных средств, которые зачастую ограничены, что вынуждает искать финансирование на стороне.

Особенности факторинга в малом бизнесе

Для малого бизнеса факторинг – наиболее эффективный метод финансирования. К примеру, ваша компания занимается оптовой продажей определенных товаров. Сразу же после его производства товар отгружается в торговые сети. На современном экономическом рынке подобные договоры заключаются с отсрочкой платежа. Другими словами, вы получите свои средства только после того, как розничный магазин реализует продукцию и у него появятся деньги, чтобы расплатиться с поставщиком.

Разумеется, с финансовой точки зрения крайне невыгодно ждать, когда же каждый контрагент сможет реализовать товар и заплатить продавцу, чтобы тот смог закупить (или произвести) очередную партию. Это оказывает пагубное воздействие на оборачиваемость капитала, что скажется на конечной прибыли.

Факторинг – отличная возможность получить до 90% выручки сразу же после того, как будет отгружена продукция, поэтому подобный способ финансирования пользуется столь большой популярностью в малом бизнесе.

Виды факторинга

В зависимости от степени присутствия сторон выделяют несколько видов факторинга:

- Международный и внутренний.

- С регрессом или без него. В первом случае фактор может потребовать у поставщика погасить долг покупателя.

- Открытый или закрытый. При закрытом факторинге для малого бизнеса не проводится уведомление о заключении контракта. Покупатель проводит все платежи поставщику, который отправляет их фактору.

Закупочный факторинг

Закупочный факторинг – вид факторинговой операции, при которой в специализированную компанию или банковское учреждение обращается не поставщик, а сам покупатель. В большинстве случаев, клиентом фактора является крупный покупатель, а финансирование может осуществляться как с регрессом, так и без него.

В сравнении с другими финансовыми инструментами, закупочный факторинг представляет собой более быстрый и эффективный способ привлечения оборотных средств для оптовых закупок. Это позволяет не только увеличить размер приобретаемых товаров, но и ускорить оборачиваемость поставок.

Особенности договора закупочного факторинга

При согласовании условий договора закупочного факторинга нужно принимать во внимание следующие моменты:

- Если товар будет отгружаться по договору консигнации, то факторинговая компания, скорее всего, откажется от финансирования. Для сотрудничества необходимо заключать контракт с контрагентом, согласно которому право на продукцию перейдет к покупателю.

- Отсрочка по контракту не может быть больше 120 дней.

- Комиссия фактору будет выплачиваться покупателем, однако возможно и поделить вознаграждение вместе с поставщиком. В таком случае, данный момент должен указываться в договоре купли-продажи и контракте с факторинговой компанией.

- Именно покупатель должен заниматься сбором и обработкой всех документов, переданных факторинговой фирмой.

- Закупочный факторинг может проводиться с регрессом или без него. В первом случае, если покупатель не сможет расплатиться в оговоренные сроки, то фактор может потребовать поставщика погасить перед ним долг.

Если выбирается вариант закупочного факторинга без регресса, то комиссии будут больше, так как в данном случае именно фактор принимает на себя финансовые риски.

Преимущества и недостатки

Факторинг для малого бизнеса пользуется популярностью и востребованностью на финансовом рынке благодаря целому ряду преимуществ:

- возможность быстро привлечь средства за предоставляемые услуги или товары;

- оперативное увеличение оборотного капитала для малых предприятий, которые не могут похвастаться большим количеством свободных средств;

- ускорение объема продаж и создание возможности выходить на новые рынки;

- предоставляется без залога, что выгодно выделяет факторинг на фоне обычных кредитов.

Несмотря на множество преимуществ, факторинг продолжает оставаться дорогим удовольствием, особенно если речь идет про финансирование без регресса.

Преимущества факторинга для малого бизнеса для покупателя и поставщика:

| Для покупателя | Для продавца |

| Возможность получить или увеличить коммерческий кредит от поставщиков – контрагентам фактор перечисляет деньги сразу же после отгрузки товара на склад. | Рост объемов продаж. Сотрудничество с факторинговой компанией позволяет увеличить размер коммерческого кредита для покупателей. |

| Оптимизация оборотных средств. Нет необходимости забирать деньги из оборота, чтобы внести предоплату или полностью расплатиться за поставку. | Доступ к эффективному инструменту финансирования – поставщик получает полную сумму за товар в день его отгрузки. |

Схема факторинга для малого бизнеса

Факторинг для малого бизнеса осуществляется в следующие этапы:

- Происходит отгрузка товара или услуги на условиях отсрочки платежа;

- Поставщик заключает договор на обслуживание с факторинговой фирмой и сообщает об этом контрагенту;

- Поставщик продукции или услуги предоставляет фактору пакет первичных документов для подтверждения отгрузки продукции или оказания услуг;

- Фактор переводит на счет продавца оговоренный процент от первоначальной стоимости продукции;

- Покупатель переводит на счет фактора средства для оплаты товаров или услуг;

- После полного погашения долга со стороны покупателя, фактор переводит поставщику оставшуюся часть за вычетом своей комиссии.

Размер первоначальной суммы, которая выплачивается поставщику, зависит от многих аспектов: размера сделки, отсрочки и рисков фактора. Размер предварительного платежа обычно колеблется в районе 50–90% от общей суммы.

Следует отметить, что данная схема операций характерна только для открытого факторинга, когда покупатель в курсе, что в сделке есть и третья сторона. Однако, возможен и вариант, когда покупатель не знает о присутствии третьего партнера (закрытый факторинг). В этом случае должник переводит средства на счет продавца, который потом отправляет полученные деньги фактору.

Параметры финансирования малого бизнеса

Факторинговые компании предлагают своим клиентам следующие условия финансирования малого бизнеса:

- отсрочка платежа не может быть больше 150 дней;

- финансирование в размере не более 90%;

- владельцы малого бизнеса могут не открывать счет в банке кредитора.

Таким образом, факторинг – ключевой фактор развития бизнеса. Данная форма финансирования дает возможность поставщикам планировать свои денежные потоки, а также повышать ликвидность дебиторской задолженности. Покупатель же может не изымать денежные средства из оборота, что непременно скажется на результатах его деятельности.

Благодаря факторингу для малого бизнеса можно поддерживать хорошие отношения с покупателями, предлагать продукцию на новых рынках и увеличить объемы продаж.

Понравилась статья?

Загрузка...Поделись в соц.сетях

Добавить комментарий

Вам понравится

delen.ru

Услуги факторинга для малого бизнеса

Рефинансирование дебиторской задолженности

Долги одной фирмы перед другой - это обыденное и часто встречающееся явление. Именно долги в пользу конкретной организации называются ее дебиторской задолженностью.

Например, оптовый продавец может отгрузить покупателю партию товара, а покупаетель рассчитывается с ним не сразу, а через неделю (по тем или иным причинам). Или: консалтинговая фирма провела анализ бизнеса другой организации, представила свои рекомендации, полностью выполнив условия договора. Фирма-клиент, по тому же договору, должна провести оплату в течение 10 дней (не мгновенно).

Очевидно, что проволочки в оплате серьезно мешают бизнесу, снижая его устойчивость и способность к развитию. Возращаясь к самому простому примеру - торговле - пока покупатель не оплатил выставленный оптовиком счет, продавец не может приобрести новую партию товара для обслуживания других контрагентов.

Сущность факторинга как раз и заключается в ликвидации этих проволочек. Третье лицо (банк, специализированная факторинговая компания) выкупает обязательства покупателя, предоставляя продавцу "живые" деньги сразу после продажи товара. Разумеется, это делается не бесплатно - однако возможность бесперебойного функционирования бизнеса обычно позволяет легко "отбить" комиссию фактора. Как правило, факторинговая компания готова оплатить до 90% суммы задолженности сразу. Остальные 10% за вычетом комиссии выплачиваются тогда, когда дебитор погасит свою задолженность. Размер комиссии зависит от длительности отсрочки платежа и риска неоплаты задолженности.

Результат в цифрах:

84 млрд. руб.

составляет объем рассмотренных в этом году заявок на услуги факторинга

Механизм факторинга и отличия от кредита

Механизм достаточно прост, сложности в понимании возникают в связи с необходимостью хорошо понимать роли участников сделки. Клиент факторинговой компании оказывает услуги или предоставляет покупателю товары и услуги с отсрочкой платежа. Вот обычные этапы процесса:

- Клиент (продавец) передает фактору документы, подтверждающие факт появления дебиторской задолженности.

- Фактор покрывает большую часть задолженности (вплоть до 95%).

- Дебитор проводит оплату за товар или услуги.

- Кредитор и фактор проводят окончательные расчеты между собой: банк получает обратно свои деньги с дополнительной комиссией за услуги, продавец получает остаток полагающихся ему средств (5 - 30%).

По большому счету факторинг - это единственный комфортный способ избежать кассового разрыва и увеличить оборот. Основные отличия факторинга от обычного кредита:

- Финансирование без обеспечения

- Бессрочный договор

- Не отображается в отчетах как кредитное обязательство

- Увеличение лимита при повышении товарооборота

- Управление дебиторской задолженностью, покрытие рисков по товарному кредиту

- Погашение в дату окончания отсрочки платежа по контракту

Если отмечать сложности факторинга, то основная из них в том, что у многих компаний плохо организован документооборот, поэтому фирмы сталкиваются с проблемой организации процесса документооборота при факторинговом обслуживании. Иногда поставщики сталкиваются с нежеланием некоторых дебиторов работать по факторингу. Часто поставщику трудно рассчитать свои издержки из-за наличия скрытых комиссий. Центр Поддержки предпринимаетльства поможет разобраться во всех сложностях и ощутить все преимущества, получаемые поставщиками при использовании факторинговых услуг.

Результат в цифрах:

73%

оформленных в Центре Поддержки Предпринимательства заявок получают одобрение, за счет широкой сети партнеров

Условия для СМП по продукту Фактор развития – Банк

Малый бизнес заинтересован в финансировании, так как его источники ограничены. Ему нужен усеченный факторинг, представляющий собой кредитование под залог дебиторской задолженности. Средний же бизнес заинтересован в инструменте увеличения объема продаж, а потому ему нужен полный коммерческий факторинг.

Эффект от факторингового обслуживания максимален в случае, если полученное финансирование направляется на закупку товара, который в свою очередь также отгружается с отсрочкой платежа, компания снова получает финансирование. Такая работа позволяет малому бизнесу активно расти и приносит существенные конкурентные преимущества.

Работа банка с покупателями тоже, как правило, приводит к сокращению сроков оплаты поставок покупателями. За счет факторинга минимизируется проектный риск, связанный с активным ростом компании.

Спрос на факторинговые услуги в сегменте СМП растет. Компании в сфере малого бизнеса, в силу различных причин не могут привлечь заемные средства в достаточном для роста своего бизнеса объеме, так как кредитная оценка основывается на прошлом опыте работы компаний-клиентов. Многие компании, которые не могут получить стандартные кредитные продукты, вполне могут рассчитывать на факторинговое финансирование в рамках поддержки субъектов МСП, так как факторы оценивают не только текущее финансовое состояние клиента, но и качество дебиторской задолженности. Зачастую некрупные компании осуществляют поставки на известных на рынке дебиторов, что значительно снижает риски факторов и способствует принятию положительного решения о сотрудничестве.

Результат в цифрах:

на 47%

увеличился в этом году объем заключенных договоров в рамках услуги факторинга

Ниже представлены типовые условия по продукту Фактор развития - Банк:

| кредитная линия с лимитом задолженности | финансирование в рамках договора факторинга |

| до 1 года (до 2х лет по решению УОБ) | максимальный срок отсрочки 180 дней |

| не менее 10 млн. рублей | до 150 млн. рублей |

| 10% годовых (по базовому продукту)8% годовых (по продукту с опцией "Импульс") | не может превышать двойного размера процентной ставки по кредиту |

|

в зависимости от финансового положения банка-партнера финансирование осуществляется без обеспечения или с обеспечением в виде залога ценных бумаг |

финансирование под уступку дебиторской задолженности без залога или поручительства |

С чего начать, что бы оформить факторинг

Вы можете заняться самостоятельным поиском нужной информации, купить программу для мониторинга закупок и нанять в штат тендерных специалистов с подходящим опытом или подать заявку в Центр Поддержки Предпринимательства и мы окажем Вам весь комплекс требуемых услуг по самым демократичным ценам с гарантией положительного результата.

Мы оперативно проверим Вашу организацию на соответствие всем критериям, закажем выписку и сообщим о результате. После этого мы согласуем с Вами договор о сотрудничестве и проведем подготовку учредительных документов и деклараций, требующихся для дальнейшей работы с контрактами и финансированием.

Когда подготовка будет завершена, мы назначим Вам персонального менеджера, который будет в ручную отбирать сделки согласно Ваших критериев, по которым утверждено авансирование и короткие сроки расчетов, а так же предоставим доступ в Многофункциональный Кабинет, который обеспечит Вас всей нужной информацией.

cpp-group.ru

действенный финансовый инструмент для малого бизнеса»

ООО «Эдельвейс» – молодая компания, занимающаяся разработкой, производством и поставкой безалкогольной продукции в различные розничные сети Российской Федерации. Начиная свою работу в 2011 году, к настоящему времени ей уже удалось значительно развить производство и организовать поставки в одну из ведущих компаний в сфере розничной торговли - X5 Retail Group. Но генеральный директор «Эдельвейс» Сергей Геннадьевич, по-прежнему, называет компанию всего лишь небольшим предприятием – «это такой малый семейный бизнес».

Генеральный директор ООО «Эдельвейс» Сергей Геннадьевич Гераскин поделился со «Сбербанк Факторинг» историей успеха и развития бизнеса при помощи такого финансового инструмента, как факторинг. Собственник бизнеса рассказал об опыте взаимодействии с крупнейшими финансовыми институтами и причинах выбора «Сбербанк Факторинг» для долгосрочного партнерства.

Как давно «Эдельвейс» использует факторинговое финансирование для наращивания оборотов производства?

«Факторингом мы пользуемся уже три года, хотя, конечно же, потребность в финансировании и дополнительном привлечение средств существовала со дня основания компании. Достаточно долго мы получали отказ от ведущих финансовых институтов и выслушивали пожелания «подрасти» и нарастить объемы производства перед обращением к ним».

«Только в 2022 году «Эдельвейс» обратился к факторингу, но обслуживание предоставлялось по достаточно высокой и неудобной процентной ставке. В «Сбербанк Факторинг» мы пришли год назад с уже готовой историей и определенным оборотом. Благодаря слаженной работе клиентских менеджеров, удалось очень оперативно и быстро заключить договор факторинга. На сегодняшний день эффективная ставка, которая была предложена «Сбербанк Факторинг», честно сказать, одна из лучших в России» - отметил генеральный директор «Эдельвейс»».

Факторинг на российском рынке ещё не приобрел характер массового продукта, и все же, Вы обратились именно к факторингу, почему?

«Любой финансовый инструмент, будь то кредит или факторинг, — это быстрое пополнение оборотного капитала. Я считаю, что на сегодняшний день для малого предприятия, такого как наше, с оборотом не более 200 миллионов в год, получить кредитование весьма сложно. Отсрочка с сетями-покупателями, по факту, может доходить до 60 дней, а за этот период нам необходимо осуществить 3 цикла поставок продукции. Поэтому факторинг для нас на сегодняшний день — это незаменимый и доступный инструмент пополнения капитала».

«Если говорить о развитие бизнеса в целом, то можно отметить следующую тенденцию: за три года выручка ООО «Эдельвейс» прирастает ежегодно в двойном объеме. Очевидно, что без факторинга мы бы не достигли таких результатов». «Несомненным плюсом является и упрощенный электронный процесс взаимодействия с покупателями продукции через систему FactorPlat. Теперь без привлечения дополнительных сотрудников, а значит, снижая издержки, я как руководитель могу оперативно в онлайн-режиме изменять и контролировать все процессы реализации сделки: от заказа на финансирование поставки до последнего платежа по дебиторской задолженности».Удобно ли работать со «Сбербанк Факторинг» или все же есть какие-то замечания?

Удобно ли работать со «Сбербанк Факторинг» или все же есть какие-то замечания?

«За год работы нам не удалось столкнуться с какими-либо отрицательными сторонами взаимодействия со «Сбербанк Факторинг». Наоборот, мы можем отметить весомый плюс — это клиентоориентированность, что по опыту общения с топовыми факторинговыми организациями и крупными банками приятно удивило. Любой запрос, любой звонок не остается без отклика или без конкретных действий со стороны менеджеров «Сбербанк Факторинг»».

«При нынешней экономической ситуации работа с компаниями Группы «Сбербанк» — это не только история и репутация, но и надежность. Именно эти три главных достоинства удерживают «Эдельвейс» в «Сбербанк Факторинг». Если же говорить о перспективе развития отношений, то, несомненно, в планах наращивание оборотов производства и поставок. Как следствие, и расширение отношений с Фактором».

«Сбербанк Факторинг» готов оказать финансовую поддержку предприятиям малого бизнеса, которые испытывают трудности в получении традиционного банковского финансирования. Мы рады предложить выгодные условия для развития долгосрочных отношений с представителями того же сектора экономики, что и «Эдельвейс». Ведь факторинг — это по-настоящему действенный инструмент финансирования для развития малого и среднего бизнеса.

sberbank-factoring.ru

Факторинг для ИП и малого бизнеса в Сбербанке

Основным назначением факторинга является уступка дебиторской задолженности независимой компании. В данном случае это Сбербанк. Рассмотрим, как оформляется факторинг в Сбербанке ИП и малому бизнесу.

Что такое факторинг

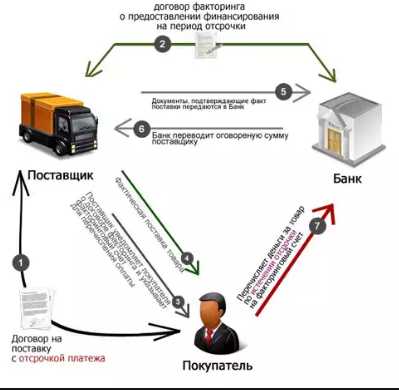

Факторинг – это переуступка дебиторской задолженности. В сделке принимают участие две стороны: продавец и покупатель. После получения товаров и услуг покупатель должен выполнить условия договора и оплатить выставленный счет. При отсутствии финансов у покупателя, задолженность выплачивает третья сторона – факторинговая компания или банк.Процесс факторинга состоит из нескольких этапов:

- Продавец и покупатель заключают договор на поставку с отсрочкой платежа.

- Продавец заключает договор факторинга о предоставлении финансирования на период отсрочки.

- Продавец передает факторинговый счет покупателю и оказывает услуги/поставляет товар.

- Продавец передает документы в «Сбербанк Факторинг» с подтверждением отгрузки товара/оказания услуг.

- Банк оплачивает счет по договору в пользу продавца.

- Покупатель выплачивает долг по факторинговому счету по истечении периода отсрочки.

Клиентом банка становится именно продавец, заинтересованный в получении денег. Факторинг позволяет не останавливать производство и поставку услуг по причине отсутствия оплаты со стороны клиентов.

Преимущества факторинга в Сбербанке

Обращаясь в дочернюю компанию Сбербанка «Сбербанк Факторинг», клиент получает несколько преимуществ:

- Не требуется залоговое обеспечение.

- Отсутствуют риски неоплаты счета покупателем.

- Прозрачная схема работы по системе факторинга.

- Размер кредита – размер подтвержденной задолженности.

- Упрощенная схема взаимодействия с клиентами.

- Использование в работе современных технологий и ведение отчетности: Блокчейн, ERP-системы.

- Быстрое покрытие задолженности – на следующий день после предоставления товаров или услуг.

Условия факторинга

Кредитная линия факторинга в «Сбербанк Факторинг» предполагает оформление сделки по двум программам: «Экспресс» и «Стандарт». Условия зависит от выбранной программы.

По программе «Экспресс» условия следующие:

- размер финансирования – неограничен, до 100% суммы задолженности;

- начальный лимит факторинга – 10 000 000 рублей;

- срок отсрочки платежа между покупателем и продавцом – 6 месяцев;

- покупателем может стать только партнер Сбербанка;

- метод предоставления документации – в электронном виде;

- срок рассмотрения заявки – до 3 дней.

Кредитная программа «Экспресс»

Сумма кредита

от 10 миллионов ₽до 100% суммы долга

срок платежа

до 6месяцев

ставка кредита

от 3% до 10%годовых

* — покупателем может стать только партнер Сбербанка

Размер комиссии определяется в индивидуальном порядке. Как правило, процентная ставка составляет от 3 до 10%.

По программе «Стандарт»:

- лимит финансирования начинается с 50 000 000 рублей, а максимальная сумма достигает 100% суммы задолженности;

- период отсрочки увеличен до 200 дней;

- отсутствуют ограничения по покупателям, продуктам и способу предоставления документации;

- решение принимается в течение 10 дней;

- для кредитования тщательно оценивается платежеспособность поставщика услуг.

Кредитная программа «Стандарт»

Сумма кредита

от 50 миллионов ₽до 100% суммы долга

срок платежа

до 200дней

ставка кредита

определяетсяиндивидуально

* — отсутствуют ограничения по покупателям

Как утверждает банк, проценты и иные условия кредитования обговариваются в индивидуальном порядке. И чтобы получить актуальную информацию, юридическому лицу нужно обратиться в отделение банка.

Как оформить

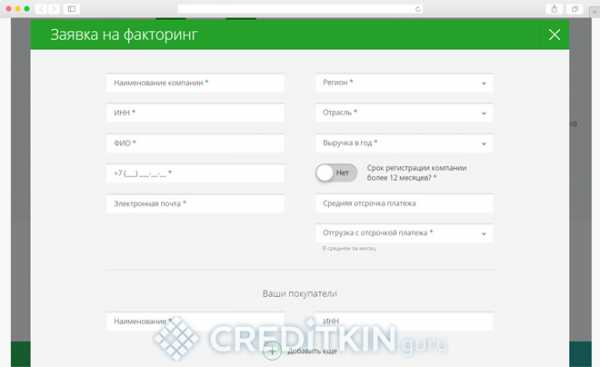

Оформить заявку можно в режиме онлайн, на сайте банка. Заявка подается с указанием основных параметров:

- Ф.И.О., ИНН;

- номер телефона и адрес электронной почты;

- регион;

- годовая выручка;

- покупатели.

После одобрения заявки необходимо направить документацию и подписать договор. Заключение оформления сделки происходит только в отделении банка. Менеджер на кредитном калькуляторе произведет нужные расчеты и озвучит условия кредитования.

В 2022 году факторинговое обслуживание в Сбербанке считается одним из самых выгодных. Банк обещает индивидуальный подход к клиенту, быстрое рассмотрение заявки и погашение задолженности на следующий день после отгрузки товаров или предоставления услуг.

ДАТА ПУБЛИКАЦИИ: 11.02.2018

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

creditkin.guru

Факторинг для малого и среднего бизнеса: стоимость услуг факторинга

Факторинг представляет собой комплекс услуг, предназначенных для производителей и поставщиков, которые осуществляют торговую деятельность на условиях отсрочки платежа.

Факторинговое обслуживание включает в себя финансирование поставщика, контроль за состоянием задолженности покупателя, предоставление поставщику сведений о состоянии задолженности со стороны дебиторов.

Прибегнув к услугам факторингового обслуживания, поставщик получает ряд весомых преимуществ, в том числе:

- осуществление поставок с предоставлением отсрочки платежа;

- получение беззалогового финансирования;

- дебиторская задолженность находится под управлением факторинговой компании;

- возможность единовременно получить до 95% стоимости за осуществленную поставку товара;

- защита от рисков платежа;

Основное преимущество, которое получает покупатель, заключается в том, что он может оплатить поставщику стоимость полученного товара в удобные для себя сроки – мы предоставляем долгосрочную отсрочку платежа.

Факторинговое обслуживание в компании SimpleFinance в Москве – это сотрудничество с надежной финансовой организацией, качество услуг которой полностью соответствует всем мировым стандартам. Являясь одним из ключевых участников факторингового рынка для малого и среднего бизнеса, наша компания способствует финансированию оборотного капитала предприятий России и ближнего зарубежья.

Как предоставляются услуги факторинга

- Поставщик оставляет заявку на факторинговое обслуживание. Компания SimpleFinance рассматривает заявление, анализируя состояние бизнеса поставщика и покупателей.

- Фактор и поставщик заключают договор факторингового обслуживания.

- Покупатель получает уведомление об уступке денежных требований в пользу фактора.

- Продавец осуществляет поставку товара/предоставление услуг покупателю с отсрочкой платежа.

- Факторинговая компания выплачивает денежные средства поставщику.

- Дебиторская задолженность покупателя погашается на банковский счет фактора.

- Фактор переводит остаток средств поставщику за вычетом комиссии за обслуживание.

simplefinance.ru