Если я хочу погасить кредит досрочно какую сумму я должна заплатить: Досрочное погашение кредита — выгодно ли? Как лучше погасить кредит досрочно

Досрочное погашение кредита: нюансы и секреты

Когда появляется возможность, кредитные заемщики стараются избавиться от долгового бремени как можно раньше. Или, по крайней мере, ослабить его. Но как происходит досрочное погашение кредита? Законодательно данная процедура регулируется двумя актами. Это федеральные законы № 284 от 19.10.2011 и № 353 от 21.12.2013. А также статьи № 809 и № 810 ГК РФ. Прежде всего следует сказать, что погасить кредитную задолженность раньше оговоренного в соглашении срока можно тем клиентам, кто брал денежный заем не для предпринимательских целей. То есть это потребительский кредит, ипотека, автокредит, но никоим образом не кредит на открытие и/или развитие бизнеса.

Часто задаваемые вопросы касательно досрочных выплат по кредиту

Досрочная выплата с юридическими лицами оговаривается в строго индивидуальном, особом порядке. В принципе, сейчас многие банки только рады, когда клиент гасит долг досрочно. Раньше финансовые организации не приветствовали подобные действия и даже начисляли штрафы. ФЗ № 284 законодательно закрепил право банковских клиентов платить по кредиту заблаговременно. Вплоть до полного закрытия займа. Кроме того, нынешний кризис на первое место поставил кратковременные кредиты. Организации в непредсказуемой экономической обстановке стремятся как можно скорее получить от заемщика положенное – и все.

Поэтому Сбербанк, Газпромбанк, Россельхозбанк и другие всячески идут навстречу таким заемщикам. Однако это не значит, что заемщик не может больше столкнуться с банковским прессингом при попытке досрочно расплатиться. Какой-то банк установит полугодовой мораторий на досрочные выплаты. Другой возьмет комиссию за перерасчет оставшейся части. Но в данной ситуации закон на стороне заемщика – об этом следует помнить. Какие вопросы о досрочном погашении кредита появляются у заемщиков наиболее часто? Итак:

- Может ли банк запретить нивелировать кредитную задолженность до срока полного погашения, который прописан в договоре? Нет, не может. Всякий клиент имеет право в любое время изъявить желание о превентивной оплате кредита и реализовать его. Размер такой заблаговременной оплаты при досрочном погашении кредита или части кредита также полностью определяется самим заемщиком. Единственное исключение – просрочка по кредиту. В случае нарушения заемщиком своих платежных обязательств его деньги сразу же пойдут в счет оплаты пропущенных взносов и штрафных процентов. И только потом оставшиеся средства можно будет использовать для заблаговременного гашения займа.

- Услуга полной выплаты кредита до основного срока бесплатна? Основные условия досрочного погашения кредита являются общими для всех государствен

Когда выгодно досрочное погашение кредита: советы специалиста банка

Оформляя кредит, заемщик чаще ориентируется на быструю выплату долга в короткие сроки, однако в целях предосторожности выбирает больший срок погашения. При негативном стечении обстоятельств заниженный платеж выплачивать легче, а при благоприятном раскладе ничто не мешает закрыть долг досрочно. Каждый месяц пользования банковскими средствами влечет процентную выплату банку, и в интересах банка сохранить запланированную прибыль в прежнем объеме. У заемщика прямо противоположный интерес: вернуть деньги как можно скорее, сократив объемы переплаченных средств до минимума.

Досрочное погашение — особая процедура, предусмотренная банковским договором, требующая не меньшего внимания, чем при выдаче кредитных средств. Чтобы досрочная оплата состоялась, потребуется детальное изучение условий и точное соблюдение предложенного банком алгоритма.

Досрочное погашение по действующему законодательству

Тот, кто оформлял кредиты до 2011 года, хорошо знает, как сложно было добиться согласования досрочной выплаты. Банк не заинтересован в быстром возврате, поскольку теряет проценты, которые уже рассчитаны в графике платежей и запланированы в прибыли будущих периодов. При подборе программы кредитования отдельным пунктом обсуждались условия внесения сумм вне графика: размеры комиссий, допустимые суммы и сроки.

С принятием закона № 284 у заемщиков отпала потребность в изучении условий раннего закрытия долга, поскольку правила были зафиксированы на уровне федерального законодательства. Согласно действующим положениям клиент, который намерен снизить сумму основного долга за счет выплат сверх положенного, может сделать это в любой момент, не опасаясь начисления штрафов и неустойки.

Особенности досрочного погашения

снижать срок или сумму платежа? — Рамблер/финансы

Россияне привыкли жить в кредит, но не всем эта привычка по душе. Желание поскорее избавиться от долговых обязательств вполне оправдано, ведь досрочное погашение кредита — это не только возможность спать спокойно, но еще и экономия на начисленных процентах. Досрочное погашение может быть полным или частичным.

Полное досрочное погашение

Процедура полного досрочного погашения зависит от политики банка. Крупные банки, такие как «Сбербанк», «Альфа-Банк», «ВТБ» позволяют досрочно гасить кредиты в мобильном банке или интернет-банке без посещения подразделений. При этом заемщик должен будет выплатить проценты за фактический срок пользования кредитом. Процедура такова: внести на счет достаточную для выплаты кредита и процентов по нему сумму; уведомить через онлайн-канал банк о своем желании досрочно погасить кредит. Досрочное погашение может быть осуществлено в день оформления соответствующего заявления.

Частичное погашение

Здесь вариантов два:

можно досрочно погасить часть кредита и уменьшить размер аннуитетных платежей,

можно досрочно погасить часть кредита и уменьшить количество этих платежей.

О выбранном варианте также стоит уведомить банк перед внесением платежа. Для того, чтобы понять, какой из вариантов выгоднее, можно воспользоваться калькулятором досрочного погашения кредита. Обычно рекомендуется уменьшать срок платежа, чтобы снизить сумму переплаты. Вариант со снижением ежемесячных платежей выгоден в том случае, если разницу пускать на досрочное погашение.

Максимум преимуществ от досрочного погашения удается извлечь на начальных сроках пользования заемными средствами. Досрочно гасить, например, трехлетний кредит за полгода до его окончания практически не имеет смысла. Именно поэтому не стоит копить на досрочное погашение. Выгоднее любую свободную сумму каждый месяц направлять на частичное досрочное погашение, чтобы банк пересчитывал проценты в сторону уменьшения.

Если же взять несколько разных по стоимости кредитов, то в первую очередь стоит досрочно погасить более дорогой кредит (потребительский, кредитная карта), даже если речь не идет о большой сумме.

Экономия на страховых продуктах

Досрочное погашение хорошо еще и тем, что удается сэкономить на страховке. Так, например, в случае с ипотекой, банк обязывает ежегодно приобретать страховку, стоимость которой зависит от суммы оставшегося долга. Снижая сумму долга, заемщик снижает стоимость страховки. Также можно вернуть часть средств за неиспользованный период действия страховки.

Видео дня. Российский бизнес будет больше привязан к России

Как погасить кредит досрочно в Сбербанке

Оформив в Сбербанке кредит, человек обязуется выполнять свои финансовые обязательства перед банком. Заёмщик должен в указанные сроки вносить ежемесячные платежи. Для удобства клиентам Сбербанка предоставляется возможность досрочного погашения кредита. Кредитозаёмщик от этого выигрывает, преждевременно снимая с себя долговые обязательства. В большинстве случаев он также экономит свои деньги, сокращая переплату.

Содержание

Скрыть

- Досрочное погашение кредита в Сбербанке

- Полное погашение

- Частичное погашение кредита в Сбербанке

- Процедура досрочного погашения

- Способы оплаты

- В каком случае досрочно погасить кредит Сбербанка не получится?

- Как вернуть страховку за кредит в Сбербанке?

Досрочное погашение кредита в Сбербанке

Если клиент Сбербанка хочет погасить свой кредит преждевременно, то ему необходимо знать все нюансы этой процедуры. Сделать это можно, учитывая:

- сроки, на которые был оформлен займ;

- разновидность кредита;

- вид платежей (дифференцированные или аннуитетные), которыми расплачивается человек;

- процентную ставку;

- наличие страховки.

Всё это прямо или косвенно влияет на порядок погашения задолженности. Рассчитать возможные варианты досрочного погашения можно на специальном калькуляторе в режиме онлайн. С его помощью заёмщик поймёт, возможно ли для него частичное или даже полное погашение кредита. Но если это слишком сложно для клиента, то он всегда может обратиться в банк и получить консультацию специалиста.

Полное погашение

При желании клиент Сбербанка может полностью погасить свой кредит. Это право закреплено действующим законодательством. Для того чтобы закрыть кредит, необходимо знать полную сумму задолженности на момент списания средств со счёта. К этому дню он должен положить на счёт необходимую сумму с учётом процентов, который будут начислены к 21.00 даты списания платежа. Дата списания средств у клиента фиксированная.

Если денег будет недостаточно, то кредит не будет закрыт. Потому важно удостовериться в правильности расчётов, внимательно изучить договор по кредиту и при необходимости проконсультироваться с банковским сотрудником. Для подтверждения выплаты задолженности лучше взять в Сбербанке справку о закрытии кредита.

Частичное погашение кредита в Сбербанке

Погасить займ можно частично. В таком случае есть два варианта для клиента.

- Единоразовое внесение большей суммы платежа, чем банк требует возвращать ежемесячно. Это позволит сократить размер ежемесячного платежа. Но займ не будет закрыт быстрее. При таком варианте можно уменьшить и время погашения кредита, но для этого необходимо посетить банк и подписать новые документы по графику платежей.

- Частичное погашение можно совершить, увеличив размер регулярных платежей. В таком случае график изменяется, ведь общий срок погашения задолженности сокращается. Новые документы клиент подписывает лично.

Какой бы вариант человек не выбрал, он сумеет сэкономить собственные денежные средства, частично или полностью погасив свой займ досрочно.

Процедура досрочного погашения

Досрочное погашение кредита осуществляется в несколько этапов. Для начала клиент должен внимательно изучить кредитный договор. В нём указаны условия и сроки, с которых можно погасить всю задолженность. Не по каждому займу клиент может, лишь оформив кредит, сразу же закрыть его.

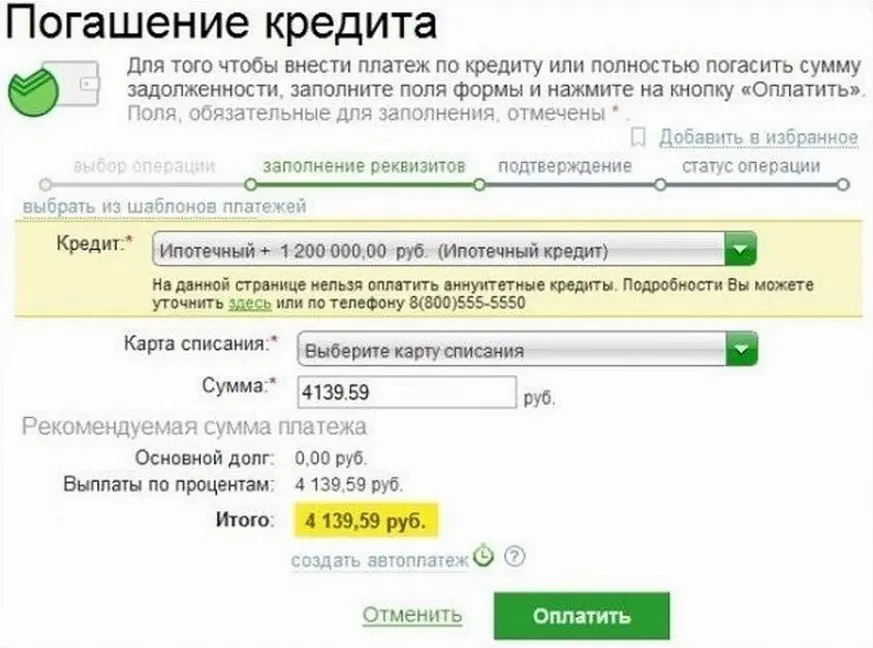

Как только клиент изучит договор и определится с суммой, которую он хочет внести сверх обычного ежемесячного платежа, он должен обратиться в банк, чтобы уведомить его о своём решении. Подать заявку также можно через Сбербанк Онлайн, найдя в разделе кредитов «Досрочное погашение».

На момент списания денежных средств счёт заёмщика уже должен быть пополнен на ту сумму, которую планируется внести. В день списания денег необходимо посетить Сбербанк и написать заявление. Сумма задолженности будет пересчитана, а график платежей по желанию переделан.

Способы оплаты

Для клиентов Сбербанка существует несколько способов погашения задолженности по займу.

- Перевод на расчётный счёт:

- через кассу Сбербанка;

- через любой другой банк;

- через почтовое отделение.

- Пополнение карты, с которой списывается долг по кредиту:

- через «Сбербанк Онлайн»;

- через «Мобильный банк»;

- через банкомат или терминал.

Если у клиента есть карта Сбербанка, то удобнее всего перечислять деньги для погашения кредита через неё (как при ежемесячных платежах, так при досрочной выплате задолженности).

В каком случае досрочно погасить кредит Сбербанка не получится?

Даже в случае ипотеки заёмщик может полностью погасить задолженность, если пожелает этого. Сбербанк не может препятствовать, хоть ему, безусловно, это и не выгодно. Банк теряет свои проценты, которые были бы насчитаны клиенту, если бы он не стал закрывать кредит досрочно. Такие моменты негативно сказываются на кредитной истории человека (в следующий раз банк может не предоставить кредит на лояльных условиях).

Но воспрепятствовать желанию клиента Сбербанк не может за исключением тех случаев, когда запрет на досрочное погашение до определённой даты прописан в договоре. Есть пункт о том, что заёмщик должен уведомить банк о своём желании погасить кредит досрочно за 1 месяц, 3 месяца или даже 6 месяцев до момента внесения платы. Раньше сделать платёж клиент не сможет.

Как вернуть страховку за кредит в Сбербанке?

Клиенту, оформившему кредит в Сбербанке, обычно приходится заключать и договор обязательного страхования. Банк таким образом сводит к минимуму свои риски. Клиенту это тоже выгодно, ведь в случае потери им трудоспособности страховая компания будет выплачивать его задолженность.

Но при досрочном погашении кредита возникает вопрос о том, зачем же клиенту страховка на такой длительный период, если долговые обязательства им уже выполнены. В действительности она ему уже не нужна, и по закону человек может вернуть свои деньги за неиспользованное время действия страховки.

Для этого необходимо обратиться в отделение банка, предоставить паспорт, договор и справку о том, что кредит погашен. При наличии всех документов человек должен написать заявление на возврат страховки. Запрос будет рассмотрен, и если всё было сделано правильно, деньги вернутся на указанный клиентом счёт.

Калькулятор сравнения⚖️ кредитов

Уникальный калькулятор сравнения кредитов помогает сравнить 2 кредита.

Возможно сравнение- По переплате

- По выгодности досрочных погашений

Сравнение происходит по общей переплате(сколько вы вернете банку) или же по выгодности досрочных погашений(если они были).

Первым при сравнении идет график и диаграмма для самого выгодного варианта - по которому переплата меньше.Пример 1. Какой тип досрочного погашения выгоднее

Очень часто можно встретить вопрос — какой тип досрочного погашения выгоднее — с уменьшением срока или с уменьшением ежемесячного платежа. Ответ на этот вопрос может дать наш калькулятор.

Алгоритм действий- Слева и справа задаем одинаковые условия кредитования и выставляем блоке дополнительно нужные флаги расчета

- Слева добавляем досрочное погашение с типом «Уменьшение суммы». Вводим сумму и дату досрочного погашения и нажимаем «Добавить»

- Справа аналогично вводим ту же сумму и дату, что на шаге 2, но тип ставим «Уменьшение срока» кредита и жмем добавить.

- Нажимаем кнопку сравнить. Смотрим на показатель Экономия при досрочных погашениях. Чем он больше — тем лучше.

- Делаем вывод — досрочное погашение выгодно с тем типом, где показатель экономия больше

Формула расчета следующая:Выгода = Процент до досрочного погашения — Проценты после досрочного погашения

Пример 2. Какой кредит выгоднее — со страховкой или без

Иногда бывают ситуации, когда банк предлагает кредит со страховкой и сниженной ставке. При этом сумма кредита выше. Другое предложение банка — кредит без страховки, но с повышенной ставкой. Тогда сумма кредита меньше.

Вопрос — какой вариант кредитования выгоднее. Чтобы это понять, нужно сделать следующее:

- Слева вводим кредит со страховкой, указываем в поле сумма кредита = Сумма кредита + страховка, т.е. та сумма что в договоре, указываем ставку и срок по договору.

- Справа указываем сумму кредита без страховки и повышенную ставку.

- Жмем Сравнить.

- Анализируем параметр «Итого вы отдаете банку»

Данный параметр показывает, какую сумму вы вернете в конце срока. Чем она меньше, тем лучше. - Делаем вывод по данному параметру, что кредит лучше взять с условиями, где параметр «Отдаете банку» меньше всего.

Более подробно, что и как делать можно увидеть в видео.

Если вы хотите сравнить предложение различных банков по кредитам, рекомендуем воспользоваться специальным калькулятором.

См. также: Калькулятор сравнения кредитов.

В нем уже забиты варианты кредитования ведущих банков. Можно сравнить переплату и выбрать вариант с минимальной переплатой.Полезное по теме

Дмитрий Тачков

Разработчик калькуляторов

Финансовое образование

Опыт работы в банке

Специалист по микрозаймам

Создатель калькулятора

Привет. Я разработчик данного калькулятора. Буду рад, если вы оцените⭐ калькулятор, выбрав один из 3х вариантов ниже. Ваши оценки помогут улучшить работу🔧 инструмента. За оценку респект и спасибо.

Информация о выплатах студенческих ссуд и часто задаваемые вопросы

Если вы не потребуете иного (см. «Варианты определения способа распределения платежей»):

- Платежи, которые меньше или равны общей сумме задолженности, будут распределяться сначала по ссудам, срок погашения которых больше всего дней, до тех пор, пока все ссуды не станут равными по количеству просроченных или текущих дней, а затем по ссуде с наименьшей просрочкой платежа. Если ссуды имеют одинаковое количество просроченных или текущих дней, платежи будут сначала применены к ссуде с наименьшей причитающейся суммой.

- Платежи, превышающие общую сумму, будут распределены, как описано выше, а оставшаяся сумма будет распределена по ссуде с наивысшей процентной ставкой. Если несколько ссуд имеют самую высокую процентную ставку, оставшаяся сумма будет применена к ссуде с самой высокой процентной ставкой и максимальным сальдо основного долга, уменьшая основной остаток этого ссуды.

- Для получения информации о том, что происходит после распределения платежей, см. Как применяются платежи и как рассчитываются проценты.

Платежи на сумму, равную, меньшую или большую, чем общая причитающаяся сумма, могут производиться посредством одного платежа или нескольких частичных платежей. Нет ограничений на количество платежей, которые вы можете совершать каждый месяц .

Пример выплаты всей суммы задолженности при просрочке ссуд:

У клиента есть две ссуды — обе ссуды имеют одинаковое количество дней просрочки и совершают платеж в размере 350 долларов:Кредит А Кредит B Срок сдачи 15 октября 50 $ просроченная сумма 1 125 $ просроченная сумма 2 Срок сдачи 15 ноября $ 50 текущая сумма платежа 3 125 $ Сумма текущего платежа к оплате 4 Итого к оплате 15 ноября

$ 350 итого к оплате Платеж в размере 350 долларов, полученный до 15 ноября, будет распределен в следующем порядке:

- 1 Заем A — 50 долларов распределены на просроченную сумму, потому что оба займа имеют одинаковое количество дней просрочки, а заем A имеет наименьшую просроченную сумму.

- 2 Заем B — 125 долларов распределяются на просроченную сумму, потому что ссуда теперь просрочена на наибольшее количество дней.

- 3 Заем A — 50 долларов распределены на сумму текущего платежа, поскольку оба ссуды являются текущими, а ссуда A имеет самую низкую сумму текущего платежа.

- 4 Заем B — 125 долларов США, распределенные на сумму текущего платежа.

Заем A и заем B будут действительными до следующей даты погашения 15 декабря, и данные о займах не будут сообщаться агентствам по отчетности потребителей как просроченные.

Пример выплаты меньше суммы к оплате, когда ссуды являются текущими:

У клиента есть две ссуды — обе ссуды текущие и совершает платеж в размере 120 долларов:Кредит А Кредит B Срок сдачи 15 ноября $ 50 текущая сумма платежа 1 125 $ текущая сумма платежа 2 Итого к оплате 15 ноября

175 $ всего к оплате Платеж в размере 120 долларов, полученный до 15 ноября, будет распределен в следующем порядке:

- 1 Заем A — 50 долларов распределяются между суммой текущего платежа, поскольку оба ссуды являются текущими, а ссуда A имеет наименьшую сумму текущего платежа.

- 2 Заем B — 70 долларов США, распределенные на сумму текущего платежа.

Заем А будет действительным до следующей даты погашения 15 декабря и не будет сообщаться агентствам по отчетности потребителей как просроченный.

Займ B должен быть погашен до 15 ноября в размере 55 долларов США, он будет просрочен, если дальнейшие платежи не будут получены, и:

- Дополнительные проценты начисляются, что приведет к увеличению общей стоимости погашения кредита. (см. Как дата получения моего платежа влияет на мою ссуду)

- О ссуде можно сообщить агентствам по работе с потребителями как просроченную.

- Это может помешать или задержать возможность получить право на освобождение соавтора.

Пример выплаты меньше суммы к оплате, когда одна ссуда является текущей, а одна просроченная:

У клиента есть две ссуды: одна текущая и одна просроченная и вносит платеж в размере 200 долларов:Кредит А Кредит B Срок сдачи 15 октября 125 $ просроченная сумма 1 Срок сдачи 15 ноября $ 50 текущая сумма платежа 2 125 $ текущая сумма платежа 3 Итого к оплате 15 ноября

300 долларов к оплате Платеж в размере 200 долларов, полученный до 15 ноября, будет распределен в следующем порядке:

- 1 Заем B — 125 долларов распределяются на просроченную сумму, потому что ссуда просрочена на большее количество дней.

- 2 Заем A — 50 долларов распределены на сумму текущего платежа, поскольку оба ссуды в настоящее время являются текущими, а ссуда A имеет наименьшую сумму текущего платежа.

- 3 Заем B — 25 долларов США распределяются на сумму текущего платежа.

Заем А будет действительным до следующей даты погашения 15 декабря и не будет сообщаться агентствам по отчетности потребителей как просроченный.

По ссуде Б осталось 100 долларов, которые будут просрочены, если не будут получены дальнейшие платежи, и:

- Дополнительные проценты начисляются, что приведет к увеличению общей стоимости погашения кредита.(см. Как дата получения моего платежа влияет на мою ссуду)

- О ссуде можно сообщить агентствам по работе с потребителями как просроченную.

- Это может помешать или задержать возможность получить право на освобождение соавтора.

Пример выплаты суммы, превышающей общую сумму задолженности, когда ссуды являются текущими:

У клиента есть две ссуды — обе ссуды текущие и совершает платеж в размере 200 долларов:Кредит А — более низкая процентная ставка Кредит B — повышенная процентная ставка 3 Срок сдачи 15 ноября $ 50 текущая сумма платежа 1 125 $ текущая сумма платежа 2 Итого к оплате 15 ноября

175 $ всего к оплате Платеж в размере 200 долларов, полученный до 15 ноября, будет распределен в следующем порядке:

- 1 Заем A — 50 долларов распределяются между суммой текущего платежа, поскольку оба ссуды являются текущими, а ссуда A имеет наименьшую сумму текущего платежа.

- 2 Заем B — 125 долларов США, распределенные на сумму текущего платежа.

- 3 Заем B — оставшиеся 25 долларов распределяются по займу B, уменьшая основной баланс этого займа, потому что он имеет более высокую процентную ставку.

Заем A и заем B будут действительными до следующей даты погашения 15 декабря, и данные о займах не будут сообщаться агентствам по отчетности потребителей как просроченные.

Пример выплаты всей причитающейся суммы с несколькими частичными выплатами при текущих займах:

У клиента есть две ссуды — обе ссуды действующие и совершают платеж в размере 100 долларов 10 ноября и платеж в размере 75 долларов 15 ноября:Кредит А Кредит B Срок сдачи 15 ноября $ 50 текущая сумма платежа 1 125 $ Сумма текущего платежа к оплате 2,3 Итого к оплате 15 ноября

175 $ всего к оплате Платеж в размере 100 долларов, полученный 10 ноября, будет распределен в следующем порядке:

- 1 Заем A — 50 долларов распределяются между суммой текущего платежа, поскольку оба ссуды являются текущими, а ссуда A имеет наименьшую сумму текущего платежа.

- 2 Заем B — 50 долларов США, распределенные на сумму текущего платежа.

Заем A будет текущим, а по кредиту B осталось 75 долларов.

Платеж в размере 75 долларов, полученный 15 ноября, будет распределен в следующем порядке:

- 3 Заем B — 75 долларов США, распределенные на сумму текущего платежа.

Заем A и заем B будут действительными до следующей даты погашения 15 декабря, и данные о займах не будут сообщаться агентствам по отчетности потребителей как просроченные.

Пример выплаты суммы меньше общей суммы с несколькими частичными платежами при просрочке ссуд:

У клиента есть две ссуды — обе ссуды имеют одинаковое количество дней просрочки и совершают платеж в размере 100 долларов 1 ноября и платеж в размере 100 долларов 15 ноября:Кредит А Кредит B Срок сдачи 15 октября 50 долларов просроченная сумма 1 125 $ просроченная сумма 2,3 Срок сдачи 15 ноября $ 50 текущая сумма платежа 4 125 $ причитающаяся сумма текущего платежа Итого к оплате 15 ноября

$ 350 итого к оплате Платеж в размере 100 долларов, полученный 1 ноября, будет распределен в следующем порядке:

- 1 Заем A — 50 долларов распределены на просроченную сумму, потому что оба займа имеют одинаковое количество дней просрочки, а заем A имеет наименьшую просроченную сумму.

- 2 Заем B — 50 долларов распределяются на просроченную сумму, потому что ссуда теперь просрочена на наибольшее количество дней.

По ссуде A 50 долларов подлежат погашению до 15 ноября, по ссуде B остается просроченная сумма в размере 75 долларов и 125 долларов США с погашением до 15 ноября.

Платеж в размере 100 долларов, полученный 15 ноября, будет распределен в следующем порядке:

- 3 Заем B — 75 долларов распределяются на просроченную сумму, поскольку ссуда просрочена на наибольшее количество дней.

- 4 Заем A — 25 долларов распределены на сумму текущего платежа, поскольку оба ссуды являются текущими, а ссуда A имеет наименьшую сумму текущего платежа.

По ссуде A осталось 25 долларов, по ссуде B осталось 125 долларов. Как заем A, так и заем B будут просрочены, если не будут получены дальнейшие платежи, и:

- Дополнительные проценты начисляются, что приведет к увеличению общей стоимости погашения кредита. (см. Как дата получения моего платежа влияет на мою ссуду)

- О ссуде можно сообщить агентствам по работе с потребителями как просроченную. Просрочка указывается по каждой отдельной ссуде, независимо от того, объединены ли ссуды в одном выписке по счету или счета выставлены отдельно.

- Это может помешать или задержать возможность получить право на освобождение соавтора.

Пример выплаты суммы, превышающей общую сумму задолженности, с несколькими полными выплатами, когда ссуды являются текущими:

У клиента есть две ссуды — обе ссуды действующие и совершают платеж в размере 175 долларов 1 ноября и платеж в размере 175 долларов 15 ноября:Кредит А — более низкая процентная ставка Кредит B — повышенная процентная ставка 3 Срок сдачи 15 ноября $ 50 текущая сумма платежа 1 125 долл. США текущая сумма платежа .

Когда нужно и нельзя

Наша цель в Credible — предоставить вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы продвигаем продукты наших кредиторов-партнеров, все мнения принадлежат нам.

Вы всегда можете погасить свои федеральные или частные студенческие ссуды досрочно, выплачивая ежемесячно больше минимума. А для некоторых досрочная выплата студенческой ссуды может быть разумным решением, которое даст вам больше свободы и гибкости.

Вот три признака того, что досрочное погашение студенческой ссуды имеет смысл (и два, которые вам следует подождать):

- Если у вас есть резервный фонд

- Если у вас много долгов по кредитной карте

- Если у вас есть студенческие ссуды под высокие проценты

- Если вы не делаете взносов на пенсию и получаете максимальное количество работодателей

- Если вы уже вносите свой вклад в достижение других жизненных целей

1.Если у вас есть аварийный фонд

Да, досрочное погашение студенческой ссуды — хорошая идея.

Прежде чем рассматривать возможность дополнительных выплат по ссуде, неплохо создать резервный фонд. Чрезвычайный фонд — это деньги, отложенные на банковском счете для покрытия внезапных кризисов, таких как неожиданный ремонт автомобиля, потеря работы или болезнь.

Наличие резервного фонда гарантирует, что вам не придется обращаться к кредитным картам при возникновении проблем. Но если у вас еще нет резервного фонда, вам следует подумать о том, чтобы отложить дополнительные выплаты по своим кредитам и в первую очередь направить эти наличные на свои сбережения.

Совет: Как правило, вы хотите иметь в своем фонде на случай чрезвычайных ситуаций расходы на сумму от трех до шести месяцев.

2. Если у вас много долгов по кредитной карте

Нет, досрочно выплачивать студенческий кредит — не лучшая идея.

Если у вас есть задолженность по кредитной карте, выплата остатка должна быть приоритетом перед обращением за студенческими ссудами. В то время как студенческие ссуды могут иметь высокие процентные ставки, процентные ставки по кредитным картам могут быть ошеломляющими. Средняя процентная ставка по кредитной карте — 16.97%, по состоянию на сентябрь 2019 г.

При таких высоких ставках вы, вероятно, сэкономите больше денег, сначала выплатив долг по кредитной карте, чем если бы вы сосредоточились на студенческих ссудах. Посмотрите, сколько вы будете платить проценты по задолженности по кредитной карте и студенческим ссудам в течение 10 лет:

Ставки (годовые) Выплаченные проценты Кредитные карты 16.97% 4 915 долл. США PLUS ссуды 7,08% $ 1,175 Ссуды для аспирантов 6,08% $ 1 005 Ссуды для студентов бакалавриата 4,53% $ 743 Выплаченные проценты рассчитаны на основе общей суммы 10 000 долларов по всем типам ссуд, выплачиваемых в течение 5-летнего срока. Ставки по федеральным студенческим займам действительны на 2019-20 учебный год. Однако имейте в виду, что процентная ставка по кредитной карте и годовая процентная ставка по кредиту зависят от вас. Итак, сделайте свой собственный расчет, чтобы увидеть, что лучше всего подходит для вашей ситуации.

Узнать: Как быстро погасить задолженность по кредитной карте

3. Если у вас есть студенческие ссуды под высокие проценты

Да, досрочное погашение студенческой ссуды — хорошая идея.

Если у вас высокие процентные ставки по студенческим ссудам — федеральные студенческие ссуды (от федерального правительства) могут иметь процентные ставки до 8.5%, в то время как частные ссуды (от частных кредиторов) могут быть даже выше — значительная часть вашего ежемесячного платежа по ссуде идет на проценты, а не на основную сумму, увеличивая сумму, которую вы будете платить со временем. Досрочное погашение частных или федеральных займов может помочь вам сэкономить тысячи на протяжении срока займа, поскольку вы будете платить меньше процентов.

Если у вас есть долг под высокие проценты, вы можете заставить свои деньги работать на вас, рефинансируя свои студенческие ссуды. Имея стабильный доход и хороший кредитный рейтинг, вы можете претендовать на низкую процентную ставку, что поможет вам сэкономить больше и быстрее освободиться от долгов.Кроме того, нет предела тому, сколько раз вы можете рефинансировать, и никаких комиссий за это тоже нет.

См .: Как снизить процентную ставку по студенческой ссуде

4. Если вы не делаете взносов на пенсию и получаете максимальное количество работодателей

Нет, досрочно выплачивать студенческий кредит — не лучшая идея.

Когда у вас есть студенческие ссуды, будущие цели, такие как выход на пенсию, могут показаться не такими важными. Но инвестировать важно сейчас, пока вы молоды.Это дает вашим деньгам время расти, и вы можете спокойно выйти на пенсию.

Не все работодатели предлагают соответствие 401 (k), но многие предлагают соответствие до определенной суммы или процента. Так что, как минимум, рекомендуется внести достаточный вклад в пенсионные планы, предлагаемые работодателем, чтобы иметь право на полное совпадение, прежде чем производить дополнительные выплаты по своему долгу.

5. Если вы уже вносите свой вклад в достижение других жизненных целей

Да, досрочное погашение студенческой ссуды — хорошая идея.

Когда ваши финансы в хорошей форме, может быть трудно решить, что лучше делать с дополнительными деньгами. Если у вас есть задолженность по студенческой ссуде, вы можете подумать об ее погашении агрессивно. Просто убедитесь, что вы также вносите свой вклад в достижение своих долгосрочных целей, иначе досрочная выплата студенческой ссуды может отбросить вас слишком далеко назад.

Вот несколько долгосрочных целей, в достижении которых вам следует подумать о вкладе:

- Накопление на дом

- Инвестиции

- Выплата долга по более высокой процентной ставке

Подробнее: 10 ошибок, которых следует избегать, покупая жилье впервые

Не позволяйте студенческой ссуде утяжелять вас

Если ваша студенческая ссуда отягощает вас, вызывает у вас беспокойство или заставляет вас думать, что вы не можете преследовать другие цели, пока они у вас есть, возможно, стоит заняться ими как можно раньше.

Избавление от долга может дать вам чувство свободы и независимости, которых в противном случае не было бы, если бы вы позволили долгу остаться. Это также может мотивировать вас работать над выплатой другого долга.

Подробнее: Использование метода снежного кома для погашения долга

Pro совет: сэкономьте больше за счет рефинансирования студенческих ссуд

Если вы финансово готовы начать погашение студенческих ссуд раньше срока, рефинансирование ссуд может быть разумным способом сэкономить деньги и быстрее выплатить студенческие ссуды.

Credible сделал за вас тяжелую работу! Вместо того, чтобы тратить часы или даже дни на обращение к нескольким кредиторам по отдельности, мы сотрудничаем с некоторыми из ведущих кредиторов по рефинансированию, поэтому вам не придется это делать. Просто заполните одну простую форму, и вы сможете получать предварительные ставки от нескольких кредиторов — и все это не влияет на ваш кредитный рейтинг.

Кредитор Фиксированные ставки от (APR) Переменные ставки от (APR) 4.54% + НЕТ 3,50% + 3,58% + 3,20% + 2,49% + 3,74% + 2 3,64% + 2 3,19% + 3 2,39% + 3 2,92% + 4 1,99% + 4 4.65% + 4,65% + 3,23% + 2,58% + 3,49% + НЕТ 2,99% + 5 1,99% + 5 Готовы увидеть, сколько вы можете сэкономить? Получить тарифы Все годовые процентные ставки отражают скидки при автоплате и лояльности, если они доступны | 1 Раскрытие информации о банках граждан | 2 Раскрытие информации по Колледж-авеню | 3 Раскрытие информации ELFI | 4 Раскрытие информации INvestEd | 5 Раскрытие информации о SoFi

Citizens Bank Education Refinance Loan Rate Раскрытие информации о ставке кредита:

Раскрытие информации Citizens Bank Раскрытие информации о ставке рефинансирования кредита для образования Citizens Bank: переменная ставка, основанная на месячной лондонской межбанковской ставке предложения («LIBOR»), опубликованной в The Wall Street Journal на двадцать пятый день или на следующий рабочий день предыдущий календарный месяц.С 1 августа 2020 года месячная ставка LIBOR составляет 0,17%. Переменные процентные ставки варьируются от 2,49% до 8,38% (2,49% -8,38% годовых) и будут колебаться в течение срока кредита заемщика с изменениями ставки LIBOR и будут варьироваться в зависимости от применимых условий, уровня полученной степени и наличия соавтор. Фиксированные процентные ставки варьируются от 3,20% -8,63% (3,20% -8,63% годовых) в зависимости от применимых условий, уровня полученной степени и наличия соподписавшейся стороны. Самые низкие ставки указаны для правомочных кредитоспособных соискателей с высшим образованием, требуют 5-летнего срока погашения и включают нашу скидку за лояльность и скидку за автоматический платеж в размере 0.25 процентных пунктов каждый, как указано в раскрытиях информации о лояльности и скидках при автоматических платежах. Максимальная переменная ставка по ссуде рефинансирования образования больше 21,00% или прайм ставка плюс 9,00%. В соответствии с дополнительными условиями и тарифами могут быть изменены в любое время без предварительного уведомления. Такие изменения будут применяться только к приложениям, поданным после даты вступления изменений в силу. Обратите внимание: в соответствии с федеральными постановлениями Citizens Bank должен предоставить каждому потенциальному заемщику раскрывающую информацию до того, как они подадут заявку на получение частного студенческого кредита.В процессе подачи заявки заемщику будет представлено Уведомление о заявке и Раскрытие об одобрении, прежде чем он примет условия своего кредита.

Kat Tretina участвовала в написании данной статьи.

Об авторе

Джейми Янг

Джейми Янг — авторитетный специалист в области личных финансов. Ее работы были представлены Time, Business Insider, Huffington Post, Forbes, CBS News и другими.

Читать далее

Home »Все» Рефинансирование студенческой ссуды » Прочтите, прежде чем выплатить студенческую ссуду досрочно

.

Хотите досрочно погасить жилищный кредит? Вот как это сделать

Еще до того, как они купили свой первый дом в Джайпуре в 2008 году, инвестиционный банкир Яш Джайн и его жена Намрата были полны решимости выплатить ссуду в размере 25 лакхов задолго до истечения срока ее владения в течение 20 лет.

Они придерживались своего плана и предоплатили ссуду в течение четырех лет, не ограничивая денежные потоки. «Мы использовали наши годовые бонусы в размере 2,2 лакха, льготы в размере 65 000 рупий, а также ежемесячные излишки для регулярных частичных выплат», — объясняет Джайн.При этом пара сэкономила около 21 лакха в виде процентов.

Подход пары не уникален. Хотя предоплата крупных жилищных ссуд может показаться гигантской задачей, с небольшим планированием и большой дисциплиной, это нетрудно достичь. «Около 65-70% жилищных кредитов выплачиваются в течение семи-девяти лет», — говорит Випул Патель, основатель консалтинговой компании Mortgageworld.

Возможность частичного платежа

Вам не нужно ждать непредвиденных доходов, чтобы досрочно выплатить ссуду.Небольшие, но регулярные платежи могут иметь большое значение для сокращения срока кредита. «Те, кто покупает дом в возрасте от 20 до 30 лет, часто могут погасить свои ссуды в течение семи-восьми лет, так как годовые приросты и бонусы продолжают расти, оставляя им адекватный профицит», — говорит Пунит Оберой, основатель компании Excellent Investment Advisorz.Именно это и сделали джайны. В 2008 году их совокупный годовой доход составил более 14,40 миллиона рупий, а их ссудный EMI и арендная плата за квартиру в Мумбаи составили 21 000 и 22 000 рупий соответственно.Их ежемесячные домашние расходы составляли 50 000 рупий. Сдерживание тенденции к разбазариванию гарантирует, что единовременные выплаты будут использоваться с пользой, не нарушая их пенсионного планирования.

На фото: Яш Джайн 37, Мумбаи

Сэкономленные проценты: 21,08 рупий

Заем взят: 25 лакхов в августе 2008 г.

Первоначальный срок займа: 240 месяцев

EMI: 21000 рупий

Прогнозируемая процентная ставка: 25,41 лакха

Срок погашения: июль 2012 г. или 48 месяцев

Выплаченные проценты: 4 рупия.33 лакх

Как они это сделали: использовали бонусы, льготы и ежемесячные излишки для регулярных частичных выплат.В 2014 году пара инвестировала в жилую недвижимость в Хайдарабаде, а затем в коммерческую недвижимость в Бхопале, финансируя как за счет сбережений, так и выручки от продажи собственности в Джайпуре, а также земельного участка, принадлежащего семье. Сегодня инвестиции приносят паре арендную плату в размере 40 000 рупий в месяц. Ключевым моментом является направление любых поступлений единовременной суммы на предоплату.

Дипломированный бухгалтер из Нойды Амардип Сингхал использовал полученные единовременные выплаты для уменьшения непогашенного жилищного кредита с 33 лакхов до 18 лакхов.«В 2016 году я получил просрочку от клиентов двумя траншами по 10 лакхов и 5 млн рупий. Я решил использовать это, чтобы уменьшить свою кредитную нагрузку, чтобы погасить ее как можно скорее», — говорит Сингхал. Его решение повлекло за собой компромисс — отложить покупку машины.

На фото: Amardeep Singhal 39, Дели

Сэкономленные проценты: 18,06 рупий

Заем взят: 33 лакха в сентябре 2013 г.

Первоначальный срок займа: 240 месяцев

EMI: 34 000 рупий

Прогнозируемая процентная ставка: 48 рупий.6 лакх

Частично предоплаченный заем через: 36 месяцев

Предоплаченная сумма: 15 лакхов

Выплаченные проценты: 10,63 лакхов

Проценты, выплачиваемые за оставшийся срок владения: 19,91 лакха

Новый EMI: 17 750 рупий

Как он это сделал: использовал полученные единовременные выплаты для частичных выплат.«При внесении предоплаты предпочитайте сокращение владения недвижимостью сокращению EMI, поскольку первое приведет к большей экономии процентных расходов», — говорит Навин Кукреджа, соучредитель и генеральный директор Paisabazaar.com. Жилищный заем в размере 50 лакхов с процентной ставкой 9% и сроком владения 20 лет может быть погашен в течение 9 лет.3 года путем внесения предоплаты в размере 3 лакхов в конце каждого 12-го EMI при сохранении постоянного уровня EMI (см. График Сценария 2).

Сценарий 1

Начните с небольшой суммы в качестве частичного платежа и постепенно увеличивайте ее

Допущения

Первая предоплата производится на седьмой месяц после взятия кредита; впоследствии предоплата увеличивается на 10% за счет бонусов и ежемесячных сбережений и выплачивается каждые шесть месяцев.

Сценарий 2

Ежегодная предоплата фиксированной суммы без снижения EMI

Допущения

Для ссуды в размере 50 лакхов с процентной ставкой 9% и первоначальным сроком владения 20 лет; EMI составляет 44 986 рупий (5,40 лакха в год), который сохраняется, несмотря на продолжающееся сокращение основной суммы; фиксированная сумма в размере 3 лакхов выплачивается ежегодно до погашения кредита

Источник: Mortgage World

Пател, однако, рекомендует начинать с малого и каждые шесть месяцев увеличивать сумму предоплаты на 10%.«Огромная предоплата — постоянная в течение нескольких лет — нереальна», — говорит он. По его словам, люди склонны тратить свои сбережения на первую выплату членам семьи, которые могли получить дополнительную финансовую поддержку. Кроме того, экономия вряд ли будет высокой, учитывая, что им приходится тратиться на меблировку дома. Они могут постепенно увеличивать сумму предоплаты в последующие годы в соответствии с повышением заработной платы и поощрений », — поясняет он. Следуя такой стратегии, вы можете сократить срок пребывания в должности с 20 до 9 лет для ссуды в размере 50 лакхов под 9% годовых (см. График Сценария 1).Банк сбережений

Житель Мумбаи Рохит Мехта планировал выделить средства на покупку дома и погасить его не раньше, чем он взял ссуду в размере 20 лакхов. «Я не использовал все накопленные сбережения. После получения ссуды я использовал эту сумму для частичной предоплаты в размере 15 тысяч рупий в течение периода », — говорит он.

На фото: Рохит Мехта 34, Мумбаи

Сэкономленные проценты: 9,31 рупий

Заем взят: 20 лакхов в мае 2016 г.

Первоначальный срок займа: 120 месяцев

EMI: 26000 рупий

Прогнозируемая процентная ставка: 11 рупий.2 лакх

Срок погашения: февраль 2018 г. или 22 месяца

Выплаченные проценты: 1,89 лакха

Как он это сделал: использовал накопленные сбережения для частичной оплаты.Если вы не планировали так эффективно, как Мехта, не отчаивайтесь. «Часто мы находим людей, которые покупают полисы пожертвований или возврата денег в первые годы своей карьеры и продолжают платить взносы, несмотря на то, что эти продукты не дают хорошей прибыли. Они могут копаться в своем портфеле и искать такую политику », — говорит Теджал Ганди, основатель Money Matters, фирмы финансового планирования.Если они приобрели выкупную стоимость, рассмотрите возможность их прекращения. Вырученные средства можно использовать для внесения предоплаты. «Если премии высоки, а доходность низкая, проведите анализ затрат и выгод, чтобы проверить, можете ли вы отказаться от политики. Сумма, направляемая на премии, может пригодиться для предоплаты или увеличения ваших денежных потоков », — добавляет она. Старые вложения также могут быть обнаружены и ликвидированы для внесения предоплаты.

Увеличьте EMI, сократите срок владения

Если у вас нет ни накопленных сбережений, ни средств, вы все равно можете досрочно погасить ссуду.«Если заемщик с ссудой в размере 50 лакхов с процентной ставкой 9% и сроком владения 20 лет решит увеличить EMI на 15% ежегодно, ссуда может быть закрыта на 97-м месяце», — говорит Пател. Если увеличение EMI на 10-15% кажется трудным, вы должны, по крайней мере, убедиться, что повышение ставок не продлит ваш срок пребывания в должности. «Когда процентные ставки повышаются, не продлевайте срок пребывания в должности, а поддерживайте или, скорее, увеличивайте сумму EMI.В случае снижения ставок выберите более короткий срок вместо сокращения EMI. Это поможет вам быстрее выплатить кредит », — говорит Нирмал Ревария, соучредитель Finpeace Technologies.Например, если процентная ставка по ссуде в размере 50 лакхов со сроком владения 20 лет вырастет с 9% до 9,5% после первого месяца выплаты. Если EMI останется на уровне 44 986 рупий, срок пребывания в должности будет продлен на два года и три месяца. «Но если вы увеличите EMI всего на 1565 рупий, срок действия кредита истечет через 20 лет», — добавляет он.

Не игнорируйте другие цели

Хотя предоплата может обеспечить душевное спокойствие, не игнорируйте другие цели. «Многие заемщики одержимы тем, чтобы досрочно выплатить ссуду.Мы советуем им сосредоточиться на других целях, таких как выход на пенсию и образование детей », — говорит Ганди. Вам также необходимо оценить свои вложения в недвижимость и позвонить, чтобы продать ее, если это истощает ваши ресурсы.В 2015 году консультант из Нью-Дели Гурприт Сингх Салуджа решил продать свою собственность, приобретенную в 2010 году, когда увеличилось процентное бремя. «Моя первоначальная процентная ставка составляла 8,5%, а затем увеличилась до 10%. Я решил, что мне лучше предоплатить этот заем и инвестировать в паевые инвестиционные фонды.«Первоначально он использовал свой бонус и профицит, чтобы внести частичную предоплату. «Я наконец продал собственность, чтобы выплатить ссуду, и с тех пор я использую свои сбережения для инвестирования через паевые инвестиционные фонды для различных целей», — добавляет он.

Налоговая головоломка

Некоторые заемщики удерживают свой жилищный заем, чтобы получить прибыль от налоговых льгот — до 1,5 лакха в соответствии с Разделом 80C по выплаченной основной сумме и 2 лакха по уплаченным процентам. Но другие, такие как Мехта, видят преимущества предоплаты. «Я провел анализ затрат и выгод и понял, что налоговые льготы привели к экономии в размере 60 000 рупий в год, в то время как мои выплаты по процентам составили 1 рупий.8 лакхов в год. Лучше было погасить ссуду и направить мои сбережения в более прибыльные направления », — говорит Мехта. Эксперты расходятся во мнениях. Rewaria предлагает структурировать предоплату таким образом, чтобы у вас оставалась сумма, необходимая для получения налоговых льгот. «Разработайте средний путь, чтобы вы вносили частичную оплату и продолжали пользоваться налоговыми льготами на балансе», — советует Оберой.Однако и против этого подхода раздаются сильные голоса. «Выплачивать проценты для экономии налогов — не лучшая идея. Если выплачиваемая сумма в виде процентов будет инвестирована в другие финансовые инструменты, они принесут гораздо более высокую доходность.Было бы разумно погасить долг досрочно », — утверждает Патель. Вам нужно будет ответить на звонок, учитывая другие инвестиционные возможности, которые вы рассматриваете. «Моя собственность не очень дорожала, и я чувствовал, что инвестиции в фонды акционерного капитала принесут большую прибыль», — говорит Салуджа.

Стратегия ему удалась. Также учитывайте свои будущие потребности. «Сэкономленные налоги всегда будут ниже, чем процентные расходы. Таким образом, отказ от предоплаты в пользу налоговых льгот — неправильный подход. Учитывайте свою ликвидность и инвестиции.Жертвуя ликвидностью и существующими инвестициями для осуществления предоплаты, вы можете позже воспользоваться более дорогостоящими ссудами для удовлетворения финансовых потребностей », — говорит Кукрежа.

.

Мне 50 — нужно ли возвращать студенческую ссуду?

Должен ли я возвращать студенческую ссуду в размере 50?

By This Is Money

Обновлено:Я взял студенческую ссуду в 1999 году. Первые два года после университета я не работал, но потому что не говорил Студенческая ссудная компания наложила на меня судебное постановление о выплате, что я и сделал.

Остаток бухгалтерских книг: Должен ли я погашать студенческую ссуду в размере 50?

В прошлом году мне исполнилось 50 лет, и я отменил платежи.Теперь они попросили оставшуюся часть денег, заявив, что, поскольку им пришлось отменить решение окружного суда, я нарушил договор, поэтому мне придется выплатить всю ссуду.

Есть ли у меня случай невыплаты всех денег? R.M., Ливерпуль

Саймон Мун в This is Money ответов: Похоже, что, заставив Студенческую ссудную компанию (SLC) обратиться в суд, чтобы заставить вас заплатить, вы нарушили одно из золотых правил.«Если кто-либо по какой-либо причине не выполнил свои обязательства, ему не разрешается выплачивать ссуду», — сообщил нам SLC, добавив: «Наши руки связаны очень строгим набором правил».

SLC не сочувствовали, но они указывают на то, что у вас было бы много предупреждений о последствиях отказа платить и широкие возможности для побега, оказавшись там, где вы находитесь. Нам сказали: «Правила разработаны так, чтобы быть максимально справедливыми, но должны быть ограничения».

Ссуды, выданные до 1998 года, должны быть погашены непосредственно Студенческой ссудной компании и могут быть списаны в возрасте 50 лет.После того, как порог дохода превышен, сумма, которая должна быть возвращена, фиксируется.

Эта система была заменена, поэтому выплата ссуд теперь зависит от того, сколько зарабатывает бывший студент. Выплаты удерживаются через налоговую систему, когда доход превышает 15 000 фунтов стерлингов в год, при этом вычеты увеличиваются вместе с заработной платой.

Согласно правилам, вступившим в силу в 2006 году, студенческий заем будет списан через 25 лет (35 лет для шотландцев) при условии отсутствия нарушения правил или в возрасте 60 лет, увеличиваясь до 65 лет в случае зрелые студенты, взявшие кредит старше 40 лет.Исключение по возрасту составляет 65 лет для проживающих в Шотландии.

Другие исключительные обстоятельства, которые могут привести к списанию ссуд, включают постоянную нетрудоспособность или болезнь, из-за которой человек больше никогда не сможет работать. И если кто-то умрет, SLC не будет претендовать на его имущество.

SLC также указывает, что можно платить больше каждый месяц, чтобы погасить ссуду быстрее или полностью выплатить ее. Поскольку это не коммерческий кредит, штраф за досрочное погашение отсутствует.

• Посетите наш раздел финансирования студентов, чтобы получить последние новости и советы

• Будьте богатым студентом: узнайте, как оплатить свой путь через uni

Узнайте больше о финансах студентов

null

Поделитесь или прокомментируйте эту статью:

Некоторые ссылки в этой статье могут быть партнерскими.Если вы нажмете на них, мы можем получить небольшую комиссию. Это помогает нам финансировать This Is Money и делать их бесплатными. Мы не пишем статьи для продвижения товаров. Мы не позволяем коммерческим отношениям влиять на нашу редакционную независимость.

,

- Как вернуть страховку за кредит в Сбербанке?

- В каком случае досрочно погасить кредит Сбербанка не получится?

- Способы оплаты

- Процедура досрочного погашения

- Частичное погашение кредита в Сбербанке

- Полное погашение