Пересчитывают ли проценты кредита при досрочном погашении? Если досрочно погашаешь кредит пересчитывают ли проценты

если досрочно гасишь кредит как пересчитываются проценты

Досрочное погашение кредита — это внесение средств в банк в счет кредитного долга опережая существующий график ежемесячных платежей. Оно может быть как частичным, так и полным. В первом случае вносится не вся сумма, а лишь ее часть. Во втором случае займ погашается полностью.

Что говорится в законе?

Данная процедура — это право любого заемщика, закрепленное на законодательном уровне. Закон, предусматривающий расчет по кредиту раньше срока, был введен в силу в октябре 2011 года.

До этого возможность гасить до окончания срока договора зависела от кредитного договора. Чаще всего при этом накладывались дополнительные штрафы и пени, которые были отменены законом о досрочном погашении.

Больше о праве на досрочное погашение, которое имеется у каждого потребителя банковских продуктов, читайте в этой статье.

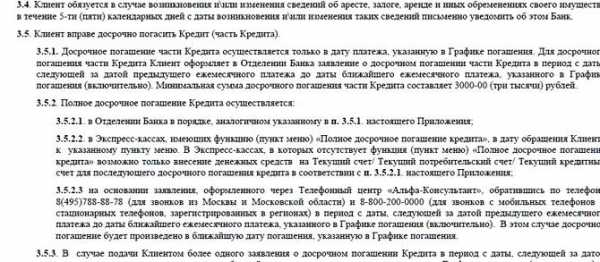

Чтобы погасить займ быстрее, необходимо уведомить банк об этом минимум за 30 дней до желаемой даты. Если клиент не сообщит о своем намерении, то банк будет продолжать списывать суммы платежей в прежнем режиме, а когда денег на счету станет недостаточно, то пойдут штрафы и пени. Это может негативно сказаться на кредитной истории клиента, подробнее об этом тут.

Могут ли отказать в досрочном погашении?

Но следует учесть, что существует такое понятие как мораторий на досрочное погашение кредита. Мораторий — это срок, в течении которого клиент не может воспользоваться правом.

Этот срок прописывается в кредитном договоре. Если Вы планируете воспользоваться этим правом, то обязательно перед подписанием договора изучите его на наличие пункта о моратории.

Еще существует такое понятие, как минимальная сумма для досрочного погашения задолженности. Она так же указывается в кредитном договоре. Как и мораторий, так и минимальная сумма существуют для того, чтобы банки не лишались своей прибыли. Ведь по закону клиент оплачивает банку только те проценты, которые начисляются на остаточную сумму долга.

Таким образом, чем раньше Вы погасите кредит, тем меньше переплатите по процентам. О том, каким образом устанавливается размер минимального взноса. читайте здесь.

Полное досрочное погашение

При досрочном внесении ссуды, проценты пересчитываются банком. Но Вы можете проверить их

перерасчеты любым онлайн калькулятором, доступным в сети Интернет. Вы также можете рассчитать займ самостоятельно, используя определенную формулу, подробности в этой статье.

В случае полного погашения Вам необходимо узнать заранее остаточную сумму долга в банке уже с перерасчетом на желаемую дату погашения. По этой ссылке рассказываем о том, какие существуют способы узнать свой долг по кредиту. Чаще всего, это личное обращение в отделение банка, если такой возможности нет — нужно позвонить по телефону горячей линии.

Еще раз уточним, что узнавать сумму задолженности и погашать её необходимо день в день. Причина проста — проценты могут начисляться ежедневно на размер кредита, а значит, те данные, что вы получили сегодня, завтра могут уже оказаться недостоверной информацией.

Как только сумма оказалась на счету, сразу же обращайтесь в отделение банка для того, чтобы закрыть кредит и получить справку об отсутствии задолженности. Рекомендуем хранить этот документ минимум 3 года.

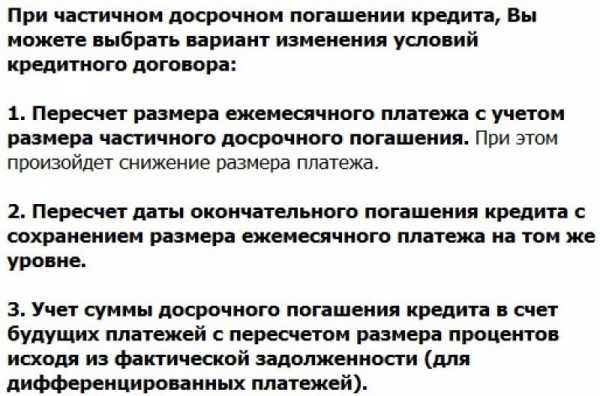

Частичное досрочное погашение

В случае частичного гашения, Вам должны пересчитать ежемесячный график платежей. В зависимости от того, что прописано в кредитном договоре у Вас могут быть следующие варианты:

- уменьшение платежа, без изменения времени выплат;

- уменьшение времени выплат, без изменения размера ежемесячного платежа;

- один из вариантов выше на выбор.

Как правило, банки сами решают, какой из вариантов они могут вам предложить, очень редко когда это остается на выбор заемщика. К примеру, Сбербанк, разрешает только уменьшить размер ежемесячного взноса, без уменьшения срока кредитования.

Конечно же, выгоднее сокращать именно период внесения платежей, а не их размер. Если ваш банк не предоставляет вам такой возможности, стоит задуматься о переходе в другую компанию для рефинансирования. Больше информации о том, как производить частичную досрочную выплату ссуды, вы получите из этой статьи.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать этустатью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда. Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.Similar articles:

Досрочное погашение ипотеки - в Сбербанке, рассчитать, условия, в ВТБ 24, пересчитываются ли проценты, частичное

Как посчитать проценты от суммы кредита на калькуляторе

Как вернуть проценты по ипотеке: условия и документы. Как вернуть 13% с ипотеки? :

Как рассчитать проценты по займу

Потребительский кредит в Сбербанке — условия и проценты

tradefinances.ru

Если досрочно погашать ипотеку- проценты пересчитываются как по кредиту или нет?

Процентная ставка по любому кредиту в том числе и по ипотечному фиксируется в кредитном договоре и изменению не подлежит. А вот выплаты по начисляемым процентам кредита уменьшаются при частично-досрочном погашении кредита. При этом выплаты по процентам начисляются ежемесячно на остаток основного долга по кредиту, что зафиксировано у Вас в графике платежей. Частично-досрочное погашение кредита приводит к досрочному уменьшению основного долга по кредиту, что в свою очередь приводит к уменьшению ежемесячно начисляемых выплат по процентам. Как правило для частично-досрочного погашения кредита требуется писать заявление в банк о частично-досрочном погашении кредита, при этом в заявлении указывается точная сумма частично-досрочного погашения кредита, а так же что необходимо сделать при перерасчете графика платежей: уменьшить срок кредита при неизменном размере ежемесячных платежей или уменьшить размер ежемесячных платежей при неизменном сроке кредита. После того как будет осуществлено списание средств в счет частично-досрочного погашения кредита заемщик имеет право получить в банке новый график платежей в котором будет учтена сумма досрочного погашения, а так же будут пересчитаны суммы ежемесячно начисляемых процентов по кредиту. Удачи!

Зависит от условий договора. Бывает так, и штрафуют за досрочное погашение, но это уже сейчас редкость.

Ипотека - это вообще-то обычный кредит, только на приобретение недвижимости. Из-за большого срока, по данному виду кредита долгое время преимущественно взимаются проценты и в тело кредита идут небольшие суммы, поэтому при досрочном погашении, долг уменьшается не так значительно (в первые годы) , как по потребительскому кредиту и соответственно проценты, естественно уменьшаются не так заметно. Но все зависит от того, какими порциями гасить досрочно - если увеличить платеж в 3-4 раза, то тогда будет заметно, если к платежу прибавить пару тысяч, то не заметно снизятся проценты и общий платеж уменьшится на копейки. Ипотеку надо гасить не более чем за 3 года, а лучше за 2 года или 1 год )), затянув потуже пояса на этот срок, вот тогда будут заметно уменьшаться и проценты и платежи.

Ипотека-Это говно

Проценты В БАНКЕ пересчитываются всегда. Просто, если платежи шли строго по графику, то текущие проценты совпадают с теми, что указаны в графике гашения. А если вы уплатили "досрочку" (которая целиком идет на гашение тела кредита) , то проценты уже уменьшатся. Ведь они считаются ТОЛЬКО на непогашенный остаток кредита. Меньше остаток - меньше набежит процентов. А ипотека - это всего лишь один из видов кредита. И работает по тем же формулам.

проценты считаются на остаток кредита. Если остаток меньше то и ?

это просто сказка</a><a href="http://sumyatica.ru" target="_blank" >  </a><a href="http://ibixa.ru" target="_blank" >  </a><a href="http://dlov.ru" target="_blank" >  </a><a href="http://neslyhanno.ru" target="_blank" >

touch.otvet.mail.ru

Если досрочно погашаешь кредит пересчитывают ли проценты

В соответствии с п.2 ст.810 ГК РФ сумма займа, предоставленного под проценты заемщику-гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, может быть возвращена заемщиком-гражданином досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за тридцать дней до дня такого возврата. Договором займа может быть установлен более короткий срок уведомления займодавца о намерении заемщика возвратить денежные средства досрочно.

Согласно п.4 ст.809 ГК РФ в случае возврата досрочно суммы займа, предоставленного под проценты, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

Таким образом, при досрочном погашении кредита Вы не обязаны платить проценты за весь срок кредита, предусмотренный договором. Вы обязаны уплатить проценты лишь за срок фактического пользования кредитными средствами, т.е. до момента досрочного погашения.

Что касается страховки. В соответствии с пунктом 1 ст.958 Гражданского кодекса РФ договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай.

Согласно п.3 ст.958 ГК РФ при досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

Таким образом, Вы имеете право на возврат части страховой премии, за вычетом другой части страховой премии, причитающейся страховщику за период, в течение которого действовало страхование.

Но зачастую, возврат части страховой премии возможен лишь в судебном порядке.

Если есть вопросы — обращайтесь.

Буду благодарен за отзыв.

Банк без допсоглашения к кредитному договору ничего не снизит.

Что касается страховки, она Вам возвратится прямо пропорционально сроку действия полиса, если напишите в страховой компании заявление о расторжении договора страхования досрочно.

1. Вероятность возврата страховки очень мала, так как банки используют ее в качестве дополнительной прибыли. Но с большей вероятностью это можно сделать только через суд.

2. Да Вам должны пересчитать проценты, но с учетом Вашего графика погашения платежей.

Если есть вопросы. то обращайтесь.

Надеюсь на Ваш положительный отзыв.

В случае, если кредитным договором предусмотрена оплата процентов за кредит вперед за весь указанный в договоре срок кредита (аннуитетный порядок возврата), при досрочном погашении кредита проценты должны быть пересчитаны банком за фактическое пользование. Банк определил сроки гашения основного долга, исходя из чего распределил сумму уплачиваемых процентов за весь период, наличие факта досрочного погашения меняют исходные условия при котором осуществлялся расчет, соответственно банк должен пересчитать сумму процентов по той же самой формуле, с той же самой процентной ставкой, но уже с меньшим периодом времени. И соответственно вернуть полученную разницу.

Об этом есть разъяснения ВАС:

Информационное письмо ВАС №147 от 13.09.2011г.:

5. Суд удовлетворил требование заёмщика о возврате ему части процентов, уплаченных в соответствии с кредитным договором, так как они были уплачены за период, в течение которого пользование денежными средствами уже прекратилось.

Индивидуальный предприниматель обратился в суд с иском о возврате части процентов за пользование кредитом, уплаченных им банку по кредитному договору.

Суд первой инстанции установил, что между предпринимателем и банком был заключён кредитный договор, по условиям которого кредит возвращается заёмщиком путём ежемесячной уплаты в течение одного года фиксированной денежной суммы, в составе которой в первую очередь учитываются проценты за весь указанный в договоре срок пользования кредита (аннуитетный порядок возврата кредита). Спустя семь месяцев после выдачи кредит погашен заёмщиком досрочно. Истец представил расчёт, из которого вытекало, что проценты, уплаченные им в составе аннуитетных платежей, охватывают в том числе и тот период, в течение которого реальное пользование заёмными денежными средствами не осуществлялось, так как кредит был возвращён досрочно.

Банк возражал против удовлетворения требования, ссылаясь на то, что уплаченные проценты соответствовали условиям договора.

Суд удовлетворил исковое требование предпринимателя, руководствуясь следующим. По смыслу статьи 809 ГК РФ проценты являются платой за пользование заёмщиком суммой займа, Таким образом, проценты, являющиеся платой за пользование денежными средствами, подлежат уплате только за период с даты выдачи кредита и до даты его полного возврата. Взыскание процентов за период, в котором пользование суммой займа не осуществлялось, не может происходить по правилам названной нормы.

Суд апелляционной инстанции отказал в удовлетворении апелляционной жалобы банка, согласился с судом первой инстанции и подчеркнул, что основания для взыскания с предпринимателя не полученных банком доходов отсутствуют, так как заёмщик не нарушил обязательств по кредитному договору.

Таким образом, при досрочном погашении заемщик может требовать часть процентов обратно. Позиция ВАС основана на требованиях статьи 809 ГК РФ, согласно которой проценты являются платой за пользование заёмщиком суммой займа. Проценты, являющиеся платой за пользование денежными средствами, подлежат уплате только за период с даты выдачи кредита и до даты его полного возврата. Взыскание процентов за период, в котором пользование суммой займа не осуществлялось, незаконно.

Для того, чтобы расчитать сумму переплаченных процентов, необходимо взять сумму всех начисленных процентов в составе аннуитетных платежей за весь срок к погашения процентов и посчитать ту часть, которая пропорционально приходится на месяцы до фактического погашения. Общую сумму процентов банки указывают в графике платежей, который прилагается к кредитному договору.

В случае, если кредит достаточно длинный, то сумма возврата может оказаться значительной.

Если банк откажется пересчитывать проценты, можно обратиться в суд для защиты своих прав.

Есть положительная судебная практика по возврату переплаченных процентов:

Понравилась эта информация? Поставьте оценку!

ipoteka-chel.ru

Пересчитают ли проценты при досрочном погашении займа еКапуста?

Здравствуйте, я бы хотела узнать, если я погашу займ заранее, то проценты меньше или за весь срок предоставления займа?

Здравствуйте Екатерина! Согласно условиям предоставления займов в сервисе по онлайн-кредитованию еКапуста полное досрочное погашение задолженности возможно. Что касается пересчета начисленных процентов, то данный нюанс вам необходимо уточнять непосредственно в этой микрофинансовой организации (МФО), либо в вашем договоре, заключенном с ней.

Основной нюанс заключается в требованиях Федерального закона № 353-ФЗ, который регламентирует основные условия выдачи и погашения кредитных продуктов. Согласно его требованиям пересчет начисленных процентов по займу, при его досрочном погашении (независимо частичном или полном), должен производиться за фактический срок использования заемных средств вплоть до одного дня.

В то же время, в соответствии с тем же законом, кредитор вправе затребовать от заемщика письменное уведомление о желании досрочного погашения не более чем за 30 дней до даты выполнения этой операции, если иной срок не указан в договоре. Соответственно, требование письменного уведомления может попросту нивелировать условие о пересчете процентов. Хотя каждая компания применяет собственную модель.

Поэтому стоит повториться – уточняйте данный нюанс, детально ознакомившись со своим договором в компании еКапуста, либо обратившись непосредственно в этот сервис по онлайн кредитованию. Для этого предусмотрено два контакта:

-

Стационарный телефон: +7 (495) 215-55-67;

-

Форма обратной связи, которая доступна по этой ссылке.

Отвечала: Виктория Логинова, юрисконсульт ЗанимайОнлайн.ру.

zanimayonlayn.ru

Досрочное погашение кредита в Сбербанке

Досрочно погасить кредит в Сбербанке может любой гражданин при соблюдении прописанных в договоре условий. Для финансовой организации такой разворот событий невыгоден, так как она теряет свои проценты. Поэтому, вопреки общественному мнению, выплата долга раньше времени отрицательно сказывается на кредитной истории человека (узнать кредитную историю можно в Сбербанк Онлайн). Клиент, наоборот, при раннем погашении займа выигрывает. Во-первых, он снимает с себя долговые обязательства, во-вторых, он отдает банку меньше денег в виде процентов.

Содержимое страницы

Раньше банки при выплате займа клиентом раньше прописанного в договоре срока удерживали различные штрафы и комиссии. На сегодняшний день такая практика не применяется.

Досрочное погашение в Сбербанке бывает двух типов:

- Полное погашение кредита. Вносите сумму, пишете заявление, ждете дату списания денежных средств. Обычно они списываются в дату очередного ежемесячного платежа. Не забудьте получить справку об отсутствии долговых обязательств перед банком.

- Частичное досрочное погашение. В данном случае производится перерасчет и изменение графика в зависимости от ситуации.

- Если вы единовременно вносите крупную сумму в счет частичного погашения, может быть уменьшен срок кредитования или размер дальнейших ежемесячных платежей;

- Если желаете выплачивать кредит интенсивнее, увеличив по собственному желанию размер регулярных платежей, срок кредитования также может быть сокращен.

Как досрочно закрыть кредит в Сбербанке

Общая процедура досрочного погашения в Сбербанке, независимо о того, был ли оформлен потребительский кредит или ипотека, достаточно простая, но предварительно нужно изучить и учесть некоторые нюансы.

- Перечитайте свой кредитный договор. В нем обычно указывается срок, раньше которого нельзя погасить займ (это может быть 1 месяц, или 4 месяца в зависимости от программы).

- За 30 дней, 3 месяца или пол года (в зависимости от условий) банк необходимо уведомить о вашем намерении погасить свой долг раньше времени.

В целом, полное или частичное досрочное погашение долга выполняется в несколько шагов:

- Для начала необходимо определиться, полностью или частично вы хотите погасить ранее приобретенный займ. Если частично, то какую сумму ежемесячного платежа вы хотите установить.

- Уведомите о своем намерении банк. Попросите специалиста пересчитать проценты по вашему займу и озвучить примерную сумму к погашению.

- Пополните счет, с которого будут списываться деньги, на необходимую сумму.

- Обратитесь в ближайший офис Сбербанка (но желательно в то отделение, где вы оформляли займ) в тот день, когда вы должны внести очередной ежемесячный платеж, и напишите соответствующее заявление.

- Дождитесь списания средств, если решили долг закрыть полностью. Или получите новый график платежей, если закрываете частично.

- Не забудьте в случае необходимости взять справку об отсутствии задолженности перед банком.

ВАЖНО: заявление пишется в тот день, когда должен поступить очередной ежемесячный платеж, так как списание средств происходит в установленную дату. Если внести деньги на счет и написать заявление раньше, то денег на покрытие задолженности может не хватить. Перерасчеты делаются в день обращения. Если вы обратились в банк на 5 дней раньше до даты списания средств, то проценты за пользование кредитом на эти 5 дней не будут учтены. Отсюда могут возникнуть проблемы в виде оставшейся кредитной задолженности.

Обратите также внимание, что досрочное погашение кредита в Сбербанке при аннуитетных платежах немного будет отличаться от ситуации с дифференцированными платежами. У второго варианта проценты за пользование начисляются неравномерно, на остаток долга, и размер платежей каждый месяц уменьшается.

Чтобы определить примерную сумму, которая потребуется для оплаты долга, и пересчитать проценты, можно обратиться в ближайшее отделение к оператору банка, либо использовать калькулятор досрочного погашения в режиме онлайн и рассчитать все самостоятельно, не выходя из дома.Как вернуть страховку при досрочном погашении кредита?

Часто наряду с кредитным договором приходится оформлять и договор страхования. Этого требуют банки, чтобы уменьшить собственные риски. Такой страховой договор несет дополнительные расходы. Суть ее в том, что с ваших кредитных денег оплачивается страховка на протяжении всего периода действия кредита.

Но при погашении кредита, необходимость в страховке, которую вы оплатили заранее, отпадает. По закону эти деньги за страховку можно вернуть. Обычно возврату подлежит сумма, которая была уплачена за неиспользованный период кредитования.

Чтобы вернуть неиспользованную часть страховки, необходимо:

- Обратиться в банк или непосредственно страховую компанию с заявлением установленного образца. Образец заявления можно попросить у сотрудников в отделении.

- Предоставить необходимые документы (копия паспорта, копия кредитного договора, справка об отсутствии задолженности перед банком).

- Дождаться рассмотрения и вынесения решения по вашему запросу.

- Дождаться зачисления денежных средств на счет, который вы указали в заявлении.

ВАЖНО: перед подачей заявления на возврат неиспользованной части страховки, тщательно изучите ваш договор со страховой компанией. Там обязательно должны быть прописаны условия расторжения и возврата денежных средств, а именно указано, что при расторжении договора по инициативе клиента ввиду досрочного выполнения долговых обязательств, оставшаяся часть денежных средств должна быть возвращена клиенту. Если такие условия не прописаны, деньги вернуть не удастся.

В целом, процедура досрочного погашения кредита в Сбербанке простая и не занимает много времени. Несмотря на то, что банку это не очень выгодно с финансовой стороны, ведь он теряет свои проценты, процедура бесплатная. Если вы приняли решение погасить кредит раньше срока, который указан в договоре, не забудьте заранее уведомить об этом ваш банк.

Ответы на популярные вопросы

Вопрос: можно ли в Сбербанке досрочно погасить ипотеку?

Ответ: да, Сбербанк предусматривает возможность полного или частичного досрочного погашения ипотеки. Можно закрыть ипотеку путем единовременного внесения оставшейся суммы задолженности. Или вносить каждый месяц, раз в квартал, в полугодие сумму сверх установленного размера ежемесячного платежа, предварительно подавая при этом соответствующее заявление в банк. Таким образом долг будет сокращаться быстрее, и ипотека будет выплачена раньше времени. Соответственно клиент выплатит меньше процентов по кредиту.

Вопрос: может ли банк требовать досрочного погашения кредита?

Ответ: да, если это прописано в условиях кредитного договора. А такие условия прописываются практически всегда. Банк может потребовать полное досрочное погашение кредита в случае, если заемщик злостно нарушает условия договора, то есть не выплачивает долг. Данный вопрос решается в судебном порядке.

Вопрос: выгодно ли досрочно гасить кредит в Сбербанке?

Ответ: да, клиенту это выгодно с финансовой точки зрения, так как он отдает меньше денег в виде процентов, чем планировалось изначально. Но досрочное погашение отрицательно сказывается на кредитной истории человека, так как банки не любят «досрочников», ведь они теряют свои проценты. Поэтому есть возможность, что в будущем банк будет более строго относиться к вам при рассмотрении заявления на кредит и будет выдавать вам деньги в долг не очень охотно и на менее привлекательных условиях.

sbankin.com

Есть ли смысл погашать кредит раньше срока?

В погашении кредита раньше срока есть очень большой смысл, чем раньше рассчитаетесь за кредит, тем меньше будет переплата по кредиту. В СберБанке можно брать кредит с ануитентными и дифференцированными платежами. При ануитентной системе оплаты Вы погашаете кредит ежемесячно равными суммами, где сумма погашения процентов по кредиту с каждым платежом уменьшается, а сумма погашения основного долга по кредиту с каждым платежом увеличивается. При дифференцированной системе оплаты размер ежемесячного платежа уменьшается с каждым месяцем, где сумма погашения основного долга по кредиту будет одинаковой, а проценты по кредиту будут уменьшаться каждый месяц. Так вот, при частично-досрочном погашении кредита с ануитентными платежами Вам придется каждый раз писать заявление на частично-досрочное погашение, а при частично-досрочном погашении с дифференцированными платежами писать заявление на частично-досрочное погашение не придется и при этом Вы сможете оплачивать любую сумму не менее той что будет указана в графике платежей, а сумма превышения будет автоматически списываться с суммы основного долга. Во всяком случае именно так было когда я брал автокредит в СберБанке с дифференцированной системой оплаты. Ну и конечно напрашивается вопрос, почему именно в СберБанке Вы хотите брать кредит? Ведь в других банках процентная ставка по кредиту может быть значительно меньше. Насколько я понимаю Вы собираетесь брать кредит в Санкт-Петербурге, если мое предположение верно, то в Питере можно взять автокредит с процентной ставкой от 8% годовых. Даю Вам ссылку на сайт <a rel="nofollow" href="http://spb.sber-banks.ru/autocredit_0.html" target="_blank">http://spb.sber-banks.ru/autocredit_0.html</a> , где в одном месте собрана информация по автокредитам всех банков Санкт-Петербурга. Список отсортирован по увеличению переплаты по кредиту. В подробном описании каждого кредитного предложения указаны требования к заемщику, условия выдачи и обслуживания кредита, ссылка на сайт банка. Смотрите, выбирайте, получайте.. . Удачи! P.S. Если потребуется информация по какому либо другому городе, напишите по какому именно.. .

лучше конечно досрочно погасить, тогда придется обратиться в банк чтобы изменить ежемесячный платеж, и будет хорошая кредитная история

Вы можете отдавать хоть 30 тысяч в месяц. Банк все равно списывать будет только 7000, как предусмотрено договором. Если хотите закрывать частями раньше срока, вам каждый раз придется писать заявление на частичное досрочное погашение (как правило за месяц до даты такого погашения) , после чего вам каждый раз заново будут пересчитывать остаток кредита. уменьшая либо срок кредита, либо размер ежемесячного платежа. И там же вам посчитают конечную переплату.

логично выплатить раньше там же % идут

Смысл есть, но не все так просто, банк не позволит себе отказываться от заработка. Например вы платите 7000 в мес. а чтоб досрочно гасить будете платить 27000 . У них есть ограничение тоесть какаято минимальная сумма досрос. погашения, а в каждом банке она своя. В втб это было 20000+ ваши 7000 аутентный платеж. У вас 43400 в год умножаем на 5 получаем 217000 переплаты, а если гасить досрочно, получиться тысяч 90 есть разница не правда ли.

Когда соберетесь погашать досрочно, то сперва напишите заявление о частичном досрочном погашении, и не слушайте работников сбербанка, что мол за 3 дня можно написать, у них всегда оооооочень долго идет, так что за 2 недели, а то за месяц написать надо. Да и взяли б нордеа банке по 14% в годовых, и первоначальный взнос может быть и нулевым. Если будут вопросы, то пишите в ЛС

Конечно. Причем, лучше оставить ежемесячный платеж, чем срок кредита. Пример: 280 тысяч на 5 лет под 15,5% - это платежи по 6 735 и 124 100 рублей процентов за 5 лет. При платеже в 13 200 за месяц и той же сумме и ставке будет срок кредита не 60, а 25 месяцев и общая сумма процентов всего 49 400 рублей. Цифры можно проверить на любом кредитном калькуляторе (их полно в Интернете) . Заметьте, ставка та же, сумма кредита та же, а процентов - 2,5 раза меньше.

Помогите пожалуйста очень тяжело погашать кредит, под 18,5 процентов, имея 2 сбербанковские карточки, мне дали кредит под 18,5 процентов, вместо 14,5 процентов, как, быть и куда обратиться чтобы уменьшить процентную ставку. огромное спасибо за помощь

Есть варианты и с плохой кредитной историей без справок взять деньги, к примеру <a rel="nofollow" href="https://vk.com/public116582860" target="_blank">https://vk.com/public116582860</a>

touch.otvet.mail.ru

Пересчитываются ли проценты при досрочном погашении займа?

Здравствуйте, подскажите пожалуйста у меня мама в сентябре взяла сумму в микрофинансовой организации 80 тысяч рублей, в итоге ей рассчитан график на 3 года, платёж составляет по 7600 ежемесячно, и она должна 280 тысяч теперь. Я как увидела письмо ужаснулась, письмо прислали по почте. 60 процентов годовых. Законно ли это? Мы выплатили уже 3 месяца по 9 тыс. Вот можно ли погасить сейчас сумму именно которую выдали маме, или ей придётся 280 тыс вернуть?

Здравствуйте Екатерина! Ваш вопрос стоит разделить на два пункта. Первый – процент и сумма итоговой переплаты. Как таковая, ставка не регулируется ничем. На законодательном уровне ограничения применяются к полной стоимости займа (ПСЗ). Процент может быть лишь одной из его составляющей, дополнительно включая ежемесячные комиссии и т.п. То есть ПСЗ более точно отображает реальную стоимость займа, нежели ставка. Именно этот показатель обязательно должен быть прописан в договоре.

Указанные вами 60% годовых, соответствуют установленным Центробанком ограничениям. Причем как для договоров, заключенных в III, так и IV квартале 2022 года. Для займов в микрофинансовых организациях (МФО), сумма которых находится в пределе 60-100 тыс. рублей, а срок превышает 365 дней, они составляют 62,319 и 60,859% соответственно.

Относительно максимального ограничения переплаты от взятой в долг суммы – не более трехкратного размера, если займ погашается своевременно, и двукратного при просрочках. На ваше долговое обязательство это не распространяется. В статьях 12 и 12.1 Федерального закона № 151-ФЗ от 02.07.2010 года указано, что подобные правила применяются к долгам до года. Срок вашего – три года.

Второй – досрочное погашение. Оно используется ко всем долговым обязательствам. Независимо от их срока. В соответствии со статьей 11 Федерального закона № 353-ФЗ от 21.12.2022 года каждый заемщик может вернуть займ раньше срока с обязательным пересчетом процентов за фактический срок его использования. Ваш график, и переплата, рассчитаны на весь период изначального оформления. Если вы основную сумму вернете досрочно, то проценты должны быть выплачены только за тот срок, в течение которого вы ими пользовались.

Единственный нюанс – вам необходимо уточнить правила досрочного погашения. Каждому кредитору разрешено запрашивать письменное уведомление от клиента о подобном намеренье. Причем максимальный период от момента подачи соответствующего заявления до даты досрочного погашения не может превышать 30 суток. Поэтому вам стоит обратиться в вашу МФО, и уточнить все необходимые действия для выполнения этой процедуры.

Отвечала: Виктория Логинова, юрисконсульт ЗанимайОнлайн.ру.

zanimayonlayn.ru