Что делать если нет кридитной истории и отказывают давать кредиты. Как открыть кредитную историю если не дают кредит

Что делать если нет кридитной истории и отказывают давать кредиты

В течение 30 дней организация обязуется предоставить ответ в письменном виде. Не нужно также бояться задавать вопросы банковскому специалисту. Не обязательно, но возможно вам смогут объяснить очевидную причину отрицательного решения. Возможен ли отказ зарплатному клиенту и почему? Зарплатный клиент банка – это человек, который получает доход на счет, открытый в данном банке. Довольно часто кредиторы выдают займы «родным» клиентам на льготных условиях, снижая процентную ставку, требуя минимальный пакет документов. Но это не значит, что кредитор выдаст деньги в долг каждому обратившемуся «зарплатнику».

Нулевая кредитная история – с чего начать?

Психически нездоровые люди Вся соль в том, что такие люди могут сказать, что подписывали кредитный договор в состоянии невменяемости, поэтому суд вполне может признать такой договор недействительным.

ВажноОтсутствие стационарного телефона Некоторые банки включают в требования к заёмщику наличие стационарного домашнего телефона.

ВниманиеТаким образом банк понимает, что у человека есть место постоянной прописки, чтобы знать, где его искать в случае прекращения или задержки платежей.

Более жёсткое требование предъявляется к наличию стационарного рабочего телефона.Ведь у любой нормальной организации должен быть хотя бы один стационарный телефон.

Если его нет, это как минимум подозрительно. Работа на ИП Банк может отказать в кредите по причине работы на индивидуального предпринимателя, поскольку риск закрытия ИП выше, чем АО или ООО.

Вопрос: почему не дают кредит, если у клиента нет кредитной истории

ИнфоДля вашего сведения, в соответствие с законом, ЕСЛИ в течение 10 дней после решения суда о взыскании с должника денежных сумм в связи с неисполнением им обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи, им НЕ БУДЕТ полностью оплачен долг, то сведения об этом заносятся в его КИ.

3. Человек никогда не был поручителем по кредиту (поручителя, как и заёмщики, являются субъектами КИ). 4. Человек не является банкротом. 5. Данные в БКИ автоматически обнулились.Как известно, срок хранения информации в БКИ составляет 10 лет после её последнего изменения (подробности здесь).

Если заёмщик выполнил свои обязательства по кредиту более 10 лет назад (то есть закрыл кредит и возможные просрочки по нему), то его кредитная история полностью очистится. 6.

КИ была сформирована ошибочно и оспорена её субъектом.

Процедура оспаривания предусматривается законом.

Что делать, если кредитная история нулевая? как и где получить кредит?

Если вы подали заявку сразу в несколько банков, знайте, что сведения об этом появятся в БКИ и банк непременно об этом узнает. В этом случае вам могут отказать в кредите, предположив, что у вас материальные проблемы.

- Внешний вид заемщика и поведение во время собеседования.

Даже если ваши документы в порядке, вы подходите по всем требованиям банка и принесли справку о з/п, вам все равно могут отказать.

Причина – непрезентабельный внешний вид, алкогольное или наркотическое опьянение, нервозность при общении с менеджером банка.

Кредитный консультант оценивает внешний вид, поведение заемщика и ставит определенный статус, который соответствует ее личным соображениям относительно клиента.

Одной галочкой можно лишить честного человека кредита или наоборот.

Не последнюю роль играет наличие видимых татуировок.

Сбербанк — отказал в кредите.

Как взять кредит без кредитной истории

Здесь выдаются небольшие займы (до 50 000 рублей) на короткий срок (до 30 дней) по одному только паспорту, но под завышенный процент (0,5-3% в день).

Обратиться в микрофинансвую компанию допустимо в режиме ондайн и через несколько минут получить деньги в долг одним из способов перевода (на карту, банковский счет, на интернет-кошелек и пр.).

МФО оказывают финансовую поддержку людям от 18 лет, включая студентов, пенсионеров, безработных, лиц с испорченной КИ.

- Автоломбард.

Относительно новое явление в ломбардном бизнесе. Если у вас есть собственное авто, то под его залог можно оформить довольно крупный кредит (в зависимости от модели машины).

В залог принимаются различные марки транспортных средств (легковые, грузовые авто, мотоциклы, спецтехника).

Получить заем здесь можно в течение 1 дня.

Почему банки не дают кредит? основные причины отказов в выдаче кредитов

Несмотря на то, что по закону данная услуга не может быть навязана банком, и вы в праве отказаться, именно эта причина может явиться камнем преткновения в получении денежных средств.

- Если потенциальный заемщик – беременная либо находящаяся в декретном отпуске женщина.

Для банков это весьма ненадежная категория, хотя, такую безусловно «дискриминационную» причину вам никогда не озвучат.

- Что делать, если все банки отказывают в кредите Что делать заемщику, если по непонятным причинам отказали во всех банках, и как можно узнать настоящую причину отказа в потребительском кредите? Как уже было сказано, банк имеет полное законное право ее не сообщать. Однако в «Бюро кредитных историй» (БКИ) такие данные хранятся на протяжении 15 лет.

Везде отказывают в кредите. что делать и где взять кредит в банке?

Ложные сведения или поддельные документы Банки постоянно совершенствуют методы проверки будущих заёмщиков, поэтому, скорее всего, выявят поддельные документы или ложные сведения. И, между прочим, могут не только отказать в кредите, но и привлечь к уголовной ответственности по статье мошенничества.

Сюда же можно отнести случаи, когда человек оставляет о себе разные сведения в разных банках.

Судимость и прочие правонарушения Если судимость ещё не снята, в кредите откажу однозначно.

Также откажут, если были судимости по экономическим статьям.

Могут отказать и по административным статьям и даже по приводам в полицию. «Номиналы» Они же «номинальные директора», они же «номинальные учредители». Это люди, на которых оформлены десятки фирм, но по факту они ими не управляют. Банки ведут список таких «номиналов» и никогда не выдают им кредиты.

Почему банки отказывают в кредите?

Можно также немного перестраховаться и взять pos-кредит на покупку мелкой бытовой техники.

Банк проверит уже существующую кредитную историю и убедится в том, что клиент добросовестно вносит платежи по свои кредитным обязательствам. Где взять первый займ Хоум Кредит Многих клиентов, впервые решивших взять кредит, волнует вопрос о том, какой банк даст кредит без кредитной истории. Одной из таких организаций является Банк Хоум Кредит. Например, можно оформить заявку на получение кредитной карты моментальной выдачи.

Процедура оформления и выдачи на занимает более 30 минут.

Ренессанс Кредит В список организаций, которые дают кредит без кредитной истории, входит и банк Ренессанс Кредит. Здесь можно получить кредит наличными или кредитную карту на выгодных условиях. По кредиткам предлагается беспроцентный период до 55 дней, кредитный лимит до 300 000 рублей, бесплатное погашение и т. д.

Почему банки отказывают в кредите

В комплекс мер по минимизации рисков некоторые банки включают непредоставление кредитов лицам с нулевой кредитной историей.

Бывают даже случаи, когда банки охотнее дают кредиты заемщикам с немного подпорченной «репутацией».

Если клиент не затягивал с устранением просрочки и при этом предоставляет доказательства высокого заработка, банк может закрыть глаза на небольшие недочеты. Как получить деньги Получение кредита без кредитной истории мало чем отличается от получения займа с ее наличием (при условии, что история положительная).

Для того чтобы получить кредит наличными, нужно отправиться в любой подходящий по условиям банк.

Разные банки выдвигают различные требования к заемщику и необходимому пакету документов. Небольшие суммы кредитов могут даже выдать с 18 лет при условии официального места работы.

Отказывают в получении кредита без кредитной истории

В случае со слишком хорошей кредитной историей мотивация банка такова, что заемщик слишком безупречен в финансовых вопросах, а значит, займ вернет очень быстро с возможным его досрочным погашением.

Как ни странно, финансовой структуре такие клиенты крайне невыгодны, ведь на них невозможно получить хорошую прибыль.

Деньги такому клиенту скорее всего также не дадут.

- Слишком большая сумма займа.

Банк всегда опирается на предоставленную информацию об официальных доходах. Считается, что ежемесячный кредитный платеж не должен превышать 40% от всех имеющихся финансовых источников. Если запрашиваемая сумма превышает этот показатель, то принимается решение об отказе.

- Отсутствие надлежащего обеспечения.Обеспечение является своего рода гарантией для банка.

Хорошая работа, «белая» зарплата и положительная кредитная история еще не гарантируют 100% получение займа.

Иногда банки отказывают в кредите даже самым благонадежным клиентам.

Как следствие, честные заемщики искренне недоумевают, почему отказывают в кредите, ведь все требования банка соблюдены.

Если вам отказано в кредите, причины могут быть абсолютно разными:

- Плохая кредитная история заемщика – самая частая причина отказа. Некоторые банковские организации закрывают глаза на небольшие просрочки и несвоевременную оплату, выдавая кредит под очень большой процент, но абсолютное большинство банков никогда не выдаст кредит с заемщику, у которого плохая КИ.

Причиной для отказа в кредите может стать и отсутствие кредитной истории.

Если заемщик никогда не брал кредиты или микрозаймы, его могут счесть неблагонадежным.

- Заемщик не подходит требованиям банка.

yurist123.ru

Отказали в кредите? Проверь кредитную историю! Ей нужна прокачка!

Кредиты, кредиты, кредиты! Все вокруг настраивает простых потребителей на то, что кредиты — это хорошо, это нормально. Вся Америка давно живет по кредитным картам. И нам втюхивают то же видение жизни. Ну хорошо, мы хотим брать кредиты: на технику, на жилье, а то и просто на продукты (жизнь иногда вынуждает и на такое). А не дают! Что же делать?

Казалось бы, как могут не дать кредит. Ведь все банки рады впарить свои деньги обычным людям, правда, под большие проценты. Но не тут-то было. Есть, оказывается, такая характеристика у каждого из нас, как кредитная история. А она как раз и влияет на решение банков о выдаче или отказе в кредите. Что делать, если эта история не так, чтобы и хорошая, а кредит очень нужен. Об этом журналу Reconomica расскажет наш читатель, молодой бизнесмен, который побывал именно в такой ситуации.

Содержание материала

Далекое прошлое

История о том, как я «РАСКАЧАЛ» кредитную историю от отказов в кредите на 7 тыс. руб. до кредитного предложения в 1 млн. руб. за 1 год.

Кредитный путь начался почти десять лет назад, еще в далеком 2009 году.

Мне было 18 лет. Я был молод и беззаботен, на 100% уверен в своих силах и, конечно же, взял кредит!

Кредит брал в Хоум-кредит банке, после чего, спустя полгода, потерял работу и попал в долговую яму.

Банк Хоум Кредит.

Шесть месяцев мне понадобилось, чтобы найти работу, рассчитаться с долгами и начать снова выплачивать кредит. На тот момент сумма ежемесячного платежа составляла около 4000 руб. Известие о неплатежеспособности банк принял стойко: не отдал меня ни коллекторам, ни названивал днями и ночами. Поступали разовые звонки с уточнением ситуации и, собственно говоря, всё. Никаких проблем Хоум-кредит не доставлял.

Читайте также: Как я оказалась свободной от кредита без процедуры банкротства, так и не выплатив его.

Работу я, на тот момент, нашел за 9 тыс. руб, и половина зарплаты уходила на погашение кредитов.

Около года я терпеливо платил и, наконец-то, справился с этим бременем, с мыслями, что это первый и последний раз!

Что ни при каких обстоятельствах, никакие долги, займы, кредиты я брать не буду. Знал бы я, как сильно ошибался на тот момент.

Наши дни

Итак, наши дни, а точнее, 2022 год. Сидя в кафе с одним из моих друзей, за бокалом кофе мы обсуждали тему выделения грантов на развитие малого бизнеса. Примерно, в этот спокойный размеренный день началась моя кредитная эпопея, продолжающаяся и по сей день.

Как я вновь принял решение взять кредит?

Я, после нашей встречи с другом, погружаюсь в изучение и создание бизнес-плана, защищаю его и за две недели упорного труда, выигрываю грант! Без всяких взяток и помощников, самостоятельно. Грант в 500 тысяч рублей на открытие собственного производства.

Радость длилась недолго, после празднования победы, я узнаю, что для получения гранта, необходимо сначала потратить эти 500 тысяч рублей, а потом их возместят в течении полугода.

Два месяца побегал я по знакомым и родственникам: естественно, такой суммы собрать не смог. Но конечно, свято веря в свою бизнес-идею, я принимаю решение взять кредит.

Начало трудного пути

Я, на тот момент, проживал в селе, в котором нет отделения Сбербанка, только касса и на этом все. Естественно, для оформления кредита мне нужно съездить в Самару. Собравшись духом, я отправился на поиски денег для своего бизнеса.

Первым банком, который я решил посетить, стал банк Хоум-кредит. Выбор пал на него по причине прошлого опыта. И каково было мое удивление, что они перестали выдавать кредиты людям с улицы.

Кредитовали на тот момент они только своих клиентов и товары. Все мои прошлые заслуги были безжалостно стерты «хоумкредитовским» клерком.

Но я не унывал: передо мной был огромный выбор многочисленных банков, которые я собирался штурмовать. Около трех дней я потратил на то, чтобы обойти приблизительно 30 банков и подать столько же заявок на кредит. Какого отношения и сервиса только не встретишь, путешествуя по банкам. Методом проб и ошибок, я выяснил все нюансы получения кредита, понял, какие документы нужно делать и как, научился составлять справки о доходности и прочие заявления. На все эти попытки ушло чуть больше недели.

Документы для банков я делал себе самостоятельно, потому что на тот момент был зарегистрирован, как индивидуальный предприниматель, но позволить себе бухгалтера не мог.

Целую неделю я приходил в офисы банков, рассказывал свою историю, диктовал телефоны и свои данные, рассказывал о своей семье и не получал результат! ОТКАЗ, ОТКАЗ, ОТКАЗ! Кошмар! Мой корабль малого бизнеса шел ко дну, не начав свое плавание.

Наступил момент полного отчаяния. Я искал советов и помощи у знакомых. Просил друзей взять кредит для меня, но все было напрасно. Никто не хотел рисковать.

Один знакомый подсказал проверить свою кредитную историю через сервис Сбербанка. Стоит эта услуга 600 руб. Естественно, я оплатил ее и просто получил шок! Мой рейтинг был 1! ОДИН! Это наихудший рейтинг, который только можно было себе представить.

На что я рассчитывал? Этот знакомый порекомендовал заняться «раскачкой» кредитной истории, в чем я сильно преуспел за последующие 1,5 года.

Раскачка кредитной истории

С чего я начал «раскачивать» кредитную Историю? Я начал с малого.

Подал заявку на кредит на сумму 7 тыс. руб. СЕМЬ ТЫСЯЧ! Такая ничтожная сумма. И получил отказ, отказ на сумму, не превышающую мой месячный доход.

Я понял, что-то не так. И начал искать причины. Я выяснил, что телефоны, планшеты, ноутбуки — это товары, которые пользуются спросом у неблагонадежных граждан, которые для получения товара оформляют их в кредит. И начал действовать.

Бытовая техника в кредит.

Я продолжил добиваться положительного результата. Спустя месят похождений по банкам, старый добрый Хоум-кредит банк одобрил мне товар на 40 тысяч рублей. Это была моя маленькая победа. После одобрения первого товара, второе предложение не заставило себя ждать.

Тинькофф выдал мне кредитную карту, да не на 5 тыс. руб., как это они делают обычно, а сразу на 60 тыс. руб. Я тратил кредитные средства и платил ежемесячно или заблаговременно, благодаря чему, заслужил доверия у банков. В итоге, я получил 7 кредитов сроком на 6-9 месяцев. Последним звоночком стал второй кредит от Хоум-кредит банка, в то время, как еще действовал старый.

Пришла пора

Я понял. Настало время. Мне начали доверять. Я терпеливо выполнил все условия банков. Составил полное портфолио.

И пошел оформлять ИПОТЕКУ! А почему же ипотеку? Мне же нужен кредит на бизнес. Это что, какая-то серая схема? НЕТ! НЕТ! НЕТ! Все очень даже просто.

Некоторые банки не рассматривают клиента полноценно, так как это стоит денег. Зато банки, выдающие ипотеку, очень даже скрупулёзно подбирают плательщиков, вследствие чего, те люди, которым одобряют Ипотеку, почти гарантированно будут выплачивать и потребительский кредит. Ведь при переезде в новое жилье нужна мебель, бытовая техника и прочие необходимые вещи.

Ипотека в Сбербанке.

Читайте также: Автокредит или потребительский? Как не разориться при покупке машины! Вооружись чужим опытом!

Подав заявки в несколько банков, я дождался положительного результата и отказался брать ипотеку. Результат моих трудов не заставил долго ждать. Буквально через 3-4 дня после одобрения ипотеки, Почта банк предложил мне кредит на сумму 400 тысяч рублей.

Еще через неделю — СБЕРБАНК (САМ СБЕРБАНК!) предложил мне кредитную карту аж на 600 тысяч рублей. Представляете? На 600 тысяч! И это меньше, чем через год после отказа в кредите на телефон за жалких 7 тысяч рублей.

Я сумел

Моему счастью не было предела! Я столько стараний и сил потратил на достижение этого результата. Конечно, я потерял грант за это время. Я отказался от бизнес-идеи, затем усовершенствовал ее, но не отступился. Я получил шанс попробовать себя в бизнесе спустя год!

Естественно, я получил эти оба кредита, начал работать. И спустя три месяца, Сбербанк предложил мне кредит до 1 млн руб. к уже действующей кредитной карте, ПО ПАСПОРТУ. Представьте себе, только паспорт и ничего более. Кредит на доверии, так называют его сотрудники банка. Предложение активно и по сей день, но, на данный момент, я не нуждаюсь в такой сумме.

Доверие Сбербанка

Почему мне стал доверять Сбербанк? На протяжении нескольких лет я постоянно работаю с наличкой. Все свои финансовые операции я провожу исключительно через карту Сбербанка.

- Во-первых, это быстро.

- Во-вторых, это безопасно.

- В-третьих, это поспособствовало развитию доверия в наших с банком отношениях.

Примерно 500 тысяч рублей проходит через мою карту ежемесячно — это деньги бизнеса: я плачу поставщикам, зарплату сотрудникам, занимаю и отдаю деньги у партнеров и друзей. Сбербанк, видимо, наблюдая за этой активностью, проводит анализ моей платежеспособности.

На протяжении двух лет я перевожу по 10 тысяч рублей своим родственникам. Один из месяцев, будучи в отпуске, я забыл перевести денег в определённое число, и, представьте себе, Сбербанк сразу же об этом мне напомнил. Это меня очень зацепило — чуткое отношение к клиенту. Отличный современный сервис.

В общем, я был крайне удивлен внимательностью всего лишь банка! Именно в этот момент я подумал о том, что информация о моих доходах и расходах 100% анализируется, и спустя пару месяцев Сбербанк предложил мне кредитную карту.

Отношения с банками

Как показать банкам заинтересованность в их продукте? В момент, когда я принял решение развивать свою кредитную историю, я задумался на вопросом. Как банк должен понять, что я заинтересован в продукте, что мне можно доверять, что я буду и способен платить кредит.

Я решил поступить точно так же со всеми банками, как со Сбером. Я заказал дебетовые карты в более, чем десяти банках. И постоянно показывал активность на этих картах: пополнял счета, оплачивал коммуналку, покупал продукты, распределял доходы параллельно на разные карты.

Когда вы показываете активность, банк наблюдает за вами и принимает решение: проверить вашу кредитную историю или сделать вам предложение.

После этой работы мне постоянно поступают предложения от разных банков, среди которых, если мне понадобятся деньги, я смогу выбрать удобные для меня условия, а не хватать любой шанс, как было до этого. Теперь я могу сам регулировать срок, ежемесячный платеж и даже % по кредиту.

Читайте также: Торгу на три рубля, а долгу на пять, или как я выбирала банк с оптимальными условиями кредитования (+ мой лайфхак по снижению переплаты по кредиту).

Выводы

В заключении данной статьи хотелось бы сделать некоторые выводы:

- Какая бы кредитная история не была у Вас на данный момент, все можно исправить достаточно быстро. Главное в отношении с банками — показать, что вам можно доверять, что вы не отступите от обязательств, как только станет тяжело. В банках работают такие же люди. Начиная новые отношения, мы хотим всегда построить общение на взаимоуважении. Ровно так же, нужно начинать отношения с банками.

- Банки внимательны к жизни и финансовому положению своих клиентов. Постарайтесь показывать банку свои расходы и покупки (продукты, кафе, АЗС, коммунальные платежи). Это поможет банку понять, что вы ответственный человек, с определённым уровнем достатка, который привык платить по счетам.

- Покажите банку, что можете пройти самую серьезную финансовую проверку — получите одобрение ипотеки. Если получите одобрение ипотеки, то доверие других банков не заставит себя долго ждать и сформируется в кредитное предложение.

- Оплачивайте кредит заранее. Пусть это будет несколько дней до даты платежа. Это позволит банкам понять вашу стабильность, а также спасет вас от просрочки в выходные и предпраздничные дни. Так бывает, что платеж не успевает поступить из-за каких-либо проблем, а потом начинаются праздничные или выходные дни, а компьютер начисляет вам просрочку автоматом.

- Не сдавайтесь перед поставленной целью, идите напролом, не пугайтесь отказов, проявляйте гибкость и будьте уверены в себе! Вы, безусловно, сможете достичь результата, если действительно этого захотите так, как этого хотел я!

reconomica.ru

Банки не дают кредит узнайте почему ни один банк не дает вам кредит

Не дали кредит в банке? Ничего страшного. Отказ – это одно из возможных решений кредитора по вашей заявке. Однако следует разобраться, почему именно вы его получили.

Почему банки не дают кредиты

Когда банк принимает решение отказать вам в кредите, он обязан указать причину в кредитной истории. Запросите документ, чтобы узнать ее. Нестрашно, если указана «Кредитная политика банка». Это может означать, что вы не подходите банку по возрасту, сфере вашей деятельности, семейному положению и так далее. Критично, если банк в графе «Причина отказа в кредите» указывает «Подозрение на мошеннические действия». Такая отметка может послужить причиной автоматического отказа в других кредитных организациях.

По каким причинам банк не дает кредит

Всего же основных причин отказа в кредите не так много:

- Наличие активной просрочки. Банки негативно относятся к клиентам, которые прямо сейчас демонстрируют платежную недисциплинированность. Для того, чтобы просрочка перестала влиять на решение банков, необходимо время. Чем «глубже» просрочка, тем больше времени. Так, просрочка в 30 дней, перестает влиять на решение банка через 10-12 своевременных платежей. Просрочка 90 дней требует уже полутора лет исправных платежей. 120 дней – два три года аккуратного исполнения своих обязательств.

- Высокая долговая нагрузка. Если вы уже отдаете по кредитам 40-50% своей зарплаты в месяц, банк не выдаст новый займ. Оптимальной считается нагрузка ниже 30% от дохода.

- Сомнительные данные о зарплате. Если вы принесете в банк справку о доходе, где укажете заведомо более высокую заработную плату, чем в среднем по региону у специалистов схожего профиля и уровня, банк откажет в кредите.

- Сомнительные данные о компании-работодателе. Также вы получите отказ, если реквизиты компании-работодателя окажутся неверными или сама компания в течение длительного времени не демонстрирует устойчивой работы, не является надежной.

Еще одной причиной, почему ни один банк не дает кредит – может быть в вашей излишней активности. Если вы подали сразу 5-7 заявок в разные банки, кредиторы оценивают это, как крайнюю заинтересованность в заемных средствах, и также принимают отрицательное решение. Всегда стоит выбрать только 2-3 банка и дождаться решения от них, прежде чем предпринимать дальнейшие попытки получить кредит.

Кредитная история

Большую часть этой информации банки находят в кредитной истории. Поэтому лучший способ узнать, почему банки не дают кредиты - запросить кредитную историю, и разобраться, что в ней не так, исправить ложную/ошибочную информацию, восстановить репутацию заемщика. Как это сделать, подробно мы рассказываем в этой статье.

mycreditinfo.ru

Узнать почему не дали кредит в банке

Чаще всего банки отказывают в кредите по четырем причинам: плохая кредитная история, незакрытые долги и штрафы, ненадежный работодатель, низкий доход или высокая кредитная нагрузка. О том, как установить причину отказа и устранить ее до нового обращения в банк, расскажем в этой статье.

Кредитная история

В кредитной истории фиксируются все ваши действия в качестве заемщика: заявки на кредиты (отказы и одобрения), платежи по кредитам и просрочки платежей. Когда вы обращаетесь за кредитом, банк обязательно проверяет кредитную историю. Так он оценивает риск невозврата денег.

Негативные факторы в кредитной истории • Просрочки по кредитам. Особенно открытые на момент запроса кредитной истории. С такими просрочками в кредите откажут автоматически. Также отрицательно влияют на решение банка и просрочки в прошлом — особенно в недавнем прошлом. Подробнее об этом читайте в статье Как долго действуют просрочки в кредитной истории.• Сведения о банкротстве или взыскании долга через суд. Если один или несколько долгов вы довели до суда, банк с вами дела иметь не захочет.• Многочисленные заявки на кредит и отказы по ним. Особенно критичной является формулировка «заявка содержит признаки мошеннической». Это значит, что данные из анкеты разошлись с фактическими данными. Например, заемщик указал в анкете фирму, в которой никогда не работал. • Множественные микрозаймы, которые идут друг за другом, могут натолкнуть банк на мысль, что вы не умеете планировать своих расходов и от этого постоянно кредитуетесь в МФО

Проверить кредитную историю

Кредитная нагрузка

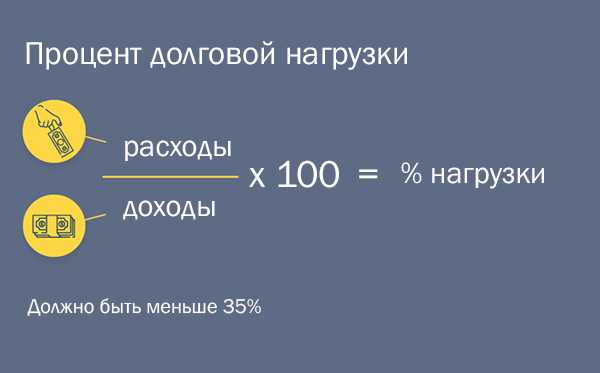

Также причиной отказа по кредиту могут быть низкая зарплата и высокая закредитованность. Допустим, заемщик зарабатывает 40 000 р. в месяц и планирует взять 1 млн р. на пять лет. Ежемесячный платеж составит примерно 26 000 р. — это 65% от дохода. Скорее всего, банк откажет в кредите из-за высокой кредитной нагрузки. Нормальной нагрузкой считается до 35%.

В расчете нагрузки учитываются также и обязательные платежи: налоги, коммунальные платежи, расходы на иждивенцев и так далее. Заемщик может зарабатывать и 100 000 р., но если суммарно расходы забирают у него половину дохода, в кредите могут отказать. Подробнее о расчете кредитной нагрузки мы рассказали в статье Что такое DTI и как его определить.

Компания-работодатель

Стабильный доход заемщика — гарантия исполнения кредитных обязательств. Поэтому банк тщательно проверяет работодателя потенциального заемщика. Если работодатель не ответил на звонки из службы безопасности банка или по документам компания не выглядит надежной и прибыльной, в кредите могут отказать.

Причиной отказа может послужить даже сфера, в которой компания (и заемщик) заняты. Например, на волне кризиса туристической отрасли в середине 2010-х, банки не рассматривали заявки сотрудников туроператоров. Экономический спад 2008-2010 ознаменовался отказами для строителей, рабочих крупных промышленных предприятий, работников финансовой сферы и так далее.

Штрафы и долги

Банки проверяют не только долги по кредитам, но и долги по другим обязательным платежам: налоги, алименты, штрафы ГИБДД и др. Если гражданин долго игнорирует платежи, его задолженности попадают в базу судебных приставов (ФССП).

Поиск по базе ФССП на сайте fssprus.ru

Узнать задолженности по налогам и автоштрафы можно в личном кабинете налогоплательщика (service.nalog.ru/lk/) и в кабинете Единого портала госуслуг (www.gosuslugi.ru).

Вкладки со штрафами и задолженностями на сайте «Госуслуги»

Требования банка

Наконец, заемщик может обладать идеальной кредитной историей, работать в стабильной компании, но все равно получить отказ. Просто потому что в данный момент банк не работает с заемщиками с определенными социодемографическими параметрами: пол, возраст, место жительства, количество детей и сто других параметров, на которые в настоящее время вы влиять можете вряд ли.

Причиной отказа в банке может послужить даже поведение заемщика в социальных сетях: посты, друзья, группы. Например, если заемщик состоит в группе «Антиколлектор» или цитирует Гитлера, в кредите могут отказать.

План действий

Чтобы установить причину банковских отказов, посмотрите на себя «глазами банка»:

Запросите кредитную историю, проверьте в ней просрочки, количество кредитных заявок и микрозаймов. Если встретите негативные факторы, прочитайте статью Как исправить кредитную историю.

Рассчитайте кредитную нагрузку. Если выплаты по кредиту наряду с другими тратами превысит 35%, подумайте, снизить этот процент. Можно увеличить срок кредита, уменьшить сумму или траты, увеличить доход.

Проверьте неоплаченные штрафы и долги на сайте судебных приставов (fssprus.ru) и портале госуслуг (gosuslugi.ru). Закройте все задолженности, прежде чем обращаться за кредитом.

Убедитесь, что вы работаете в надежной компании — проверьте ее на портале «За честный бизнес» (zachestnyibiznes.ru).

Если у вас хорошая кредитная история, нет неоплаченных долгов и штрафов, значит, вы не соответствуете требованиям конкретных банков. Значит, обращайтесь в другие банки.

mycreditinfo.ru

Почему не дают кредит и как это можно исправить?

Формально банк вам может отказать по одной из четырех причин: политика банка, избыточная долговая нагрузка заемщика, кредитная история и несоответствие информации при проверке анкетных данных. Проще всего узнать причину отказа у сотрудника банка. Если сотрудник не знает, ищите причину в кредитной истории.

Формально банк вам может отказать по одной из четырех причин: политика банка, избыточная долговая нагрузка заемщика, кредитная история и несоответствие информации при проверке анкетных данных. Проще всего узнать причину отказа у сотрудника банка. Если сотрудник не знает, ищите причину в кредитной истории.

В кредитной истории причины отказов отображаются в «информационной части». Находите нужную заявку и смотрите, какой комментарий указал кредитор.

Теперь разберемся, как расшифровать формальные банковские причины и что с ними делать.

Не дают кредит из-за кредитной политики заимодавца

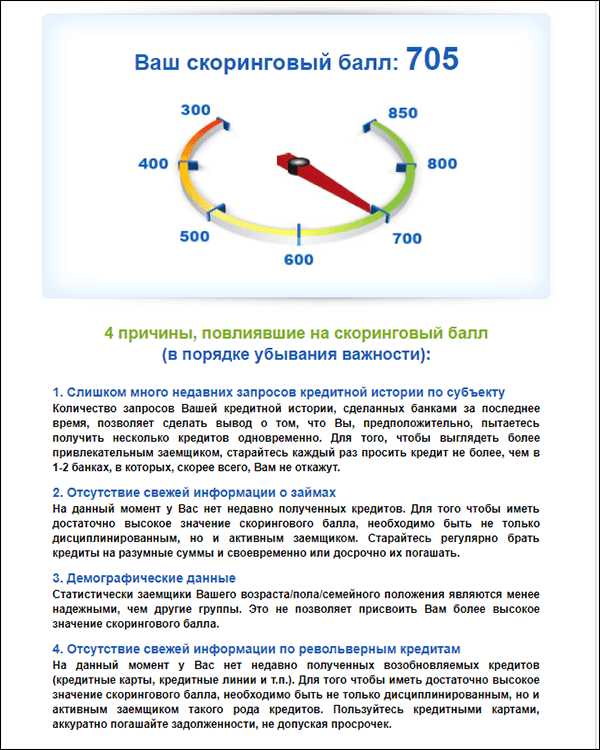

Под размытым определением скрываются десятки причин: низкий доход, адрес проживания или испорченная кредитная история. Чтобы не теряться в догадках, запросите кредитный или социодемографический скоринг.

Кредитный скоринг поможет тем, кто уже брал кредиты или микрозаймы. Этот скоринг анализирует кредитную историю и оценивает ее качество в баллах.

пример кредитного скоринга

Если стрелка указывает на зеленую зону, у вас высокий шанс получить кредит на выгодных условиях. Желтая зона — кредит возможен на условиях, выгодных банку: залог, поручители, высокая ставка, дорогая страховка. Красная зона — лучше не тратить время на попытки кредитования в банке. Обратитесь в микрофинансовую организацию или в кредитный кооператив. У них требования к заемщикам ниже.

Получить кредитный скоринг

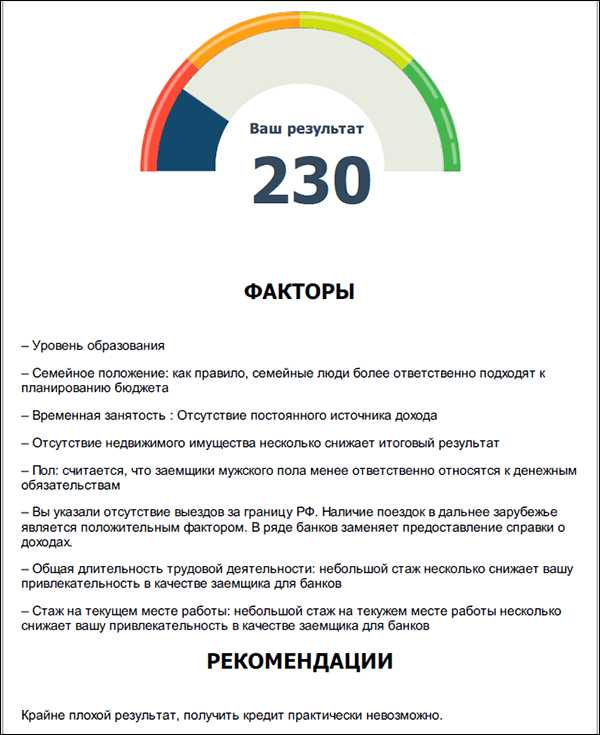

Социодемографический скоринг поможет заемщикам без кредитной истории. Он анализирует социодемографические параметры: пол, возраст, доход, рабочий стаж, поездки за границу, семейное положение. Именно по этим параметрам банки оценивают заемщиков, которые не брали кредиты.

пример соцдем скоринга

Цветовое обозначение похоже на кредитный скоринг. Красный — очень плохо, зеленый — хорошо. В блоке «Факторы» перечислены причины балла.

Многие проблемы социодемографического скоринга «лечатся» временем. Короткий рабочий стаж через пару лет станет нормальным, женились — скоринговый балл пошел вверх, съездили за границу — еще плюс к кредитоспособности.

Получить соцдем скоринг

Не дают кредит из-за высокой долговой нагрузки

Банк откажет в кредите, если сочтет ваш доход недостаточным для выплаты кредита.

Банк оценивает платежеспособность так: из суммы ежемесячного дохода вычитаются ежемесячные выплаты по текущим кредитам плюс выплаты по предполагаемому кредиту. Если на жизнь остается меньше 30-50% (в зависимости от размера дохода), в кредите откажут.

Чтобы получить кредит в случае закредитованности:

- запросите меньшую сумму;

- сообщите о дополнительном доходе;

- погасите взятые кредиты.

Учтите, что дополнительный доход придется доказать. Если сдаете в аренду квартиру, принесите действующий договор с арендаторами. Если где-то подрабатываете, попросите у работодателя трудовой договор или контракт.

Не дают кредит из-за кредитной истории

Банк откажет в кредите, если ваш опыт кредитования характеризует вас как ненадежного заемщика. Кредитную историю портят просрочки, микрозаймы, частые заявки на кредит и ошибки.

Первым делом проверьте свою кредитную историю на ошибки. Бывает, что кредитор не заносит актуальную информацию в кредитную историю. Например, вы закрыли кредит, а в кредитной истории он значится открытым, или хуже — просроченным. Если встретите такие ошибки, обращайтесь в кредитную организацию и просите исправить ошибку.

Получить кредитную историю

Другая причина отказов — просрочки платежей по кредитам. С активными просрочками ни одна финансовая организация, даже МФО, не даст деньги. Просрочки в прошлом тоже портят кредитную репутацию. Особенно в трех случаях:

- пропущен платеж больше чем на месяц;

- пропущены платежи по последнему кредиту;

- просрочка допущена в течение последнего года.

Так выглядят просрочки платежей по одному кредиту

Квадраты обозначают месяцы, цвет — глубину просрочки.

От просрочек нельзя избавиться, но их можно нивелировать. Для начала закройте активные просрочки — те, по которым набегают пени. Затем медленно восстанавливайте репутацию надежного заемщика новыми кредитами или микрозаймами. С плохой кредитной историей можно попробовать взять кредит на бытовую технику или оформить кредитную карту. Если не получится, обращайтесь в МФО за микрозаймом.

Не частите с микрозаймами. Один или два в год — нормально. Чаще брать опасно, потому что банк сочтет, что у вас нестабильный заработок и не всегда хватает денег до зарплаты.

Еще один тревожный сигнал для банка — частые запросы на кредитование. Все ваши заявки на кредит отражаются в кредитной истории. Если таких заявок больше пяти в месяц, то банк воспримет это как острую нехватку денег и в целях предосторожности откажет в кредите.

Запросы в титульной части кредитной истории НБКИ. Больше пяти запросов в месяц — плохо.

Не дают кредит из-за расхождения в информации

При обращении в банк за кредитом вы заполняете анкету. Если вы ошибетесь в анкете, и ошибка всплывет при банковской проверке, в кредите откажут. Вы можете неверно указать адрес или телефон, пропустить букву в фамилии, указать недействительного оператора. Банк тщательно проверяет анкету, поэтому не пытайтесь приукрасить биографию или исказить данные.

Как искать причины банковских отказов

- Выясните формальную причину у сотрудника банка или в кредитной истории.

- Если причина связана с кредитной политикой банка, запросите кредитный или социодемографический скоринг. Кредитный — если брали кредиты или микрозаймы. Социодемографический — если берете кредит впервые.

- Если причина в высокой кредитной нагрузке, запросите меньшую сумму кредита или подтвердите дополнительный доход.

- Если причина в кредитной истории, изучите ее и найдите проблемные места. Встретите ошибки — просите кредитора их исправить. Устраните активные просрочки и нивелируйте их исправно выплаченными кредитами. Не частите с микрозаймами и заявками на кредит.

- В случае расхождения информации обратитесь в другой банк и тщательно проверьте анкетные данные.

Смотрите также:

- Как сформировать код субъекта кредитной истории?

kredit-blog.ru