Эффективная ставка по кредиту: что реально оплачивает заемщик против воли? Эффективная ставка кредита

что реально оплачивает заемщик против воли?

Выбирая кредитный продукт в том или ином банке, клиент, скорее всего, ориентируется на проценты, которые нужно будет переплатить за пользование кредитными средствами. Логика, казалось бы, максимально проста и понятна: меньше процент – выгоднее условия. Но, это сработало бы только в том случае, если банк указывает реальные проценты и ничего более.

На практике получается иная картина: проценты – это сумма, которую клиент обязан уплатить за пользование фактически одолженными средствами. Но, есть и другие «сопутствующие» продукты банка, которые клиент также должен уплатить. Пример со съемом квартиры: арендующему указывают сумму за оплату аренды квартиры/дома, плюс ко всему необходимо будет уплатить еще и коммунальные услуги. Это уже считается дополнительные условия, которые прописаны в договоре отдельным пунктом.

То же самое происходит при кредитовании, но с существенным отличием: при аренде жилья эти пункты известны и понятны (да и по большому счету, их объем может регулироваться самим квартиросъемщиком: меньше пользоваться водой, электроэнергией), а вот при кредитовании о таких особенностях указывается практически в последнюю очередь, да и то, «мимолетно». Как узнать или рассчитать реальную (эффективную) ставку по кредиту, и на что нужно обратить внимание?

Общая сумма всех процентов и комиссий, которые заемщик в итоге уплатит банку за весь период пользования кредитными средствами. Проще говоря, эффективная ставка кредитования по договору – это сумма всех сверх платежей по телу кредита. Указывая. К примеру, всего 12% годовых, финансовая организация вводит в заблуждение потенциального ссудозаемщика, который намерен оформить кредитный договор. Ведь указанные в рекламе или брошюре 12% — это только «чистый» реальный доход банка, который он планирует получить с заемщика. Чтобы узнать реальную сумму и не обманывает ли таким образом клиентов банковская организация, можно воспользоваться экспресс методом вычисления:

- сумма долга (предполагаемого) – 100 000 тыс. рублей;

- если реальная заявленная сумма процентов по кредитованию будет и вправду 12%, то получается следующая картина: 100 000 (тело кредита) + 12% = 112 000 тысяч рублей должен выплатить заемщик.

К примеру, данную сумму, заемщик планирует погасить за 24 месяца, тогда сумма ежемесячного взноса (тело кредита + проценты банка) будет равна 4 666. 66 рублей. На практике оказывается, что данная сумма значительно выше той, на которую рассчитывает сам заемщик. Почему происходит такое разногласие между, казалось бы, четкими цифрами. Ведь все предельно ясно: тело кредита + проценты банка – это то, что должен выплатить ссудозаемщик. Однако в таких разногласиях и скрывается истина.

Ставка по кредиту и эффективная ставка: в чем разница?

Аргументируя указанным выше примером, можно рассчитать реальную процентную ставку, то есть эффективную. Если прибавить к телу кредита (та сумма, которую берет заемщик в собственное пользование) и проценты, а остается еще некоторая сумма (разница), то этот остаток – и есть дополнительный процент, который взымает банк.

Советую ознакомиться:’Возможно ли снизить процентную ставку по кредиту: все варианты, которые реально работают‘.

За что же взымает банк дополнительные комиссии, если берется процент по кредитованию? Основной процент, пусть это будет 12%, который банк указывает в рекламе, это та сумма, которую он рассчитывает получить в чистом виде с каждого заемщика. Но, для того, чтобы обслуживать банковский счет, административный центр и СМС-банкинг, необходимы такие же деньги. Банк, не желая тратить свою «чистую» прибыль, приплюсовывает к процентам еще дополнительные проценты по вторичным услугам.

Фактически выходит, что заемщик оплачивает навязанные ему услуги, те, без которых он и обошелся бы, но банк в обязательном порядке навязывает свои платные услуги. Чистая процентная ставка не выгодна банку, поскольку основную сумму на содержание кредитного отдела, кол центра и администрации, он планирует получать в виде дополнительных переплат по кредиту. Поэтому получается, что эффективная ставка – это общая сумма всех платежей, процентов и дополнительных услуг, а кредитная ставка – это только процент за пользование кредитом.

Долговые вторичные обязательства заемщика: можно ли отказаться?

При рассмотрении всех особенностей кредитования, возникает резонный вопрос о возможности отказаться от дополнительных переплат по кредиту, тем самым, снизив сумму переплат в общем. На самом деле, главная заинтересованность банка – предоставить заемщику как можно больше дополнительных услуг, навязанных обязательств, за которые нужно, так или иначе, платить.

Отказаться полностью от дополнительных скрытых платежей означает два варианта для самой банковской организации:

- указать повышенную ставку по кредиту (эффективную), размер которой будет в среднем на 3-4% выше «заманчивых» предложений по рекламе. То есть это уже не конкурентные преимущественные 12%, а все 17-18% процентов годовых;

- оставить обещанные 12% по кредиту, но, тем самым, уменьшить свой чистый доход.

Поскольку банк – это финансовая организация, которая хочет и стремиться заработать на всех предоставляемых дополнительных услугах, то пойти на второй вариант, она никогда не согласиться. Содержание всех многочисленных отделов, администрации и обслуживания – это дорогостоящее удовольствие, которое оплачивает, к сожалению, не сам банк, а все его клиенты, то есть, мы.

Отказаться от какой либо услуги по своей воле заемщик не может, поскольку банк просто не одобрит выдачу кредита. Поэтому можно рассчитывать только на то, чтобы уточнить, на что идут дополнительные платежи. Так, пунктов в виде скрытых платежей по условиям кредитования может быть от пяти до 15-ти. И как показывает изучение банков и их предложений на нашем рынке, первый вариант у нас случается если не крайне редко, то фактически в единичных случаях.

Эффектная ставка по кредиту: составляющие пункты в срытых платежах

Если нет фактической возможности отказаться от оплаты за дополнительные услуги банка, то можно уточнить на что же пойдут ваши средства. Список оплачиваемых заемщиком услуг довольно разнообразный и составляется конкретным банком, исходя из собственных оценочных особенностей:

- рассмотрение заявки кредитования. Тот, человек, который берет у заемщика документы, проверяет точность информации, заполняет бланки, это наемный работник, которому банк обязан платить заработную плату. Зарплатные средства начисляются разными вариантами. Чаще всего, процент к зарплате – это количество обработанных заявок на кредитование. За это платит заемщик;

- открытие кредитного счета, как одна из разновидностей доплаты на обязанности работника банка;

- изготовление кредитной пластиковой карты. Они могут быть как общими номерными, так и именными;

- снятие ежемесячных платежей с карты. Отдел, который выполняет ваши обязательства, перечисления средств на счета и многое другое – это тоже платные услуги;

- страховые платежи. Здесь важно уточнить, страховые платежи по кредитной карте или по кредитному счету;

- комиссия за обслуживание карточного счета. Такая опция в заграничных банках также платная, но все действия совершаются одним человеком – заемщиком, который примерно знает, что распечатать чек стоит 5 рублей, рассчитаться по терминалу – это еще + 5-10 рублей, запросить баланс – 10 рублей.

Самое интересное то, что банк навязывает те услуги, которые считает нужными. Оплата может начисляться как в фиксированном виде, так и в процентном соотношении, относительно тела кредита.

Рекомендую прочитать: ‘Возврат процентов по кредиту при досрочном погашении: особенности, процесс и необходимые документы‘.

Клиент не может знать все особенности кредитования в том или ином банке, но он может всегда уточнить не только особенности кредитования, но и узнать точную сумму процентов, которые приходится переплачивать ежемесячно. Снизить, изменить или отказаться от платных услуг банка фактически невозможно.

На законодательном уровне были введены такие поправки в законы о кредитовании, что банк обязуется указывать о наличии дополнительных платных услуг, но, чаще всего, указания представлены в виде мелкого шрифта на самом незаметном месте в договоре. Поэтому самое важное – это детальное изучение всех пунктов в кредитном договоре, его профессиональный обзор и изучение.

fgram.ru

Эффективная процентная ставка по кредиту — пример расчета |

Опубликовал: admin в Кредиты 08.07.2022 92 Просмотров

Эффективная процентная ставка по кредиту — пример расчета

В современном мире часто выигрывает не тот, кто может произвести лучший по качеству товар, а тот, кто сможет выдать свой товар за самый качественный и самый выгодный. Ничего не стоит обмануть потребителя, поэтому информация часто подвергается искажению. Так поступают банки, пользуясь финансовой неграмотностью населения, чтобы впарить этому населению кредиты по заоблачным процентным ставкам. Единственный способ не быть обманутым при взаимодействии с банками — это научиться считать эффективную процентную ставку как по кредитам, так и по вкладам. Что такое эффективная процентная ставка, было написано в предыдущей статье. Как ее рассчитать для банковского кредита с помощью Excel, написано ниже.

Для того, чтобы рассчитать эффективную процентную ставку по кредиту, нужно учесть ВСЕ платежи, связанные с получением кредита, включая те, которые называются комиссии и сборы. Поскольку высокие ставки процента по кредиту отпугивают потенциальных клиентов, банки стремятся замаскировать реальный процент (эффективную ставку) с помощью дополнительных выплат. Такие выплаты могут быть двух типов:

- Одноразовые комиссии/сборы, рассчитываемые либо в процентном выражении от суммы кредита, либо в виде фиксированной суммы. Например, комиссия за выдачу кредита, за открытие ссудного счета.

- Ежемесячные комиссии/сборы, которые могут рассчитываться как процент от общей суммы кредита или как процент от остатка задолженности. Например, ежемесячная комиссия за обслуживание ссудного счета.

Все эти дополнительные выплаты нужны банкам для того, чтобы «понизить» ставку процента по кредиту и выглядеть на рынке банковских услуг более привлекательно. Гипотетический пример такого поведения в розничной торговле можно обрисовать таким образом. Скажем, шампанское в среднем по городу стоит 200 рублей за бутылку. Но в одном магазине заявленная цена оказывается существенно ниже: 150 рублей. Это кажется выгодным, покупатель приходит в этот магазин, берет шампанское и идет на кассу. И тут выясняется, что помимо 150 рублей, он должен заплатить 50 рублей за работу кассира, еще 20 рублей за аренду тележки, 30 рублей за услуги охранника и еще 20 рублей за услуги уборщицы. Но ведь это уже должно быть включено в стоимость товара!

Да, сейчас банки обязаны раскрывать эффективную процентную ставку по кредиту. Но как они ее считают? Все ли выплаты клиента, связанные с кредитом учитываются в этом расчете? Учитываются ли страховые премии, которые вынуждены платить заёмщики, поскольку банки требуют заключать договора страхования (жизни, имущества, от риска утраты права собственности на предмет залога)? А ведь это все расходы, связанные с получением кредита. Они бы не случились, если бы заемщик не взял кредит в банке. С точки зрения заемщика эффективная процентная ставка по кредиту должна рассчитываться с учетом всех платежей, и если вы бережете свои деньги, то нужно уметь это делать самостоятельно.

Пример расчета эффективной процентной ставки по кредиту

Эффективная процентная ставка по финансовому инструменту – это ставка, применяемая при точном дисконтировании всех будущих денежных платежей ИЛИ поступлений от финансового инструмента.

В одной из статей на этом сайте шла речь о методе оценки инвестиционных проектов с помощью расчета внутренней нормы доходности. Математические формулы для расчета IRR можно посмотреть по ссылке. Эти уравнения невозможно решить с помощью обычного калькулятора. Финансовый калькулятор поможет, но зачем пользоваться им, если у всех есть таблицы Excel со встроенными функциями. Нужная нам функция называется ВСД или внутренняя норма доходности. Найти ее просто: Формулы—> Финансовые—>ВСД.

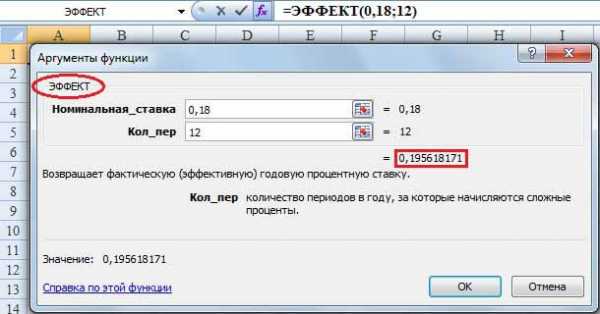

Для примера рассмотрим кредит в сумме 100,000 рублей сроком на один год. Номинальная годовая ставка процента 18%, ежемесячные выплаты в этом случае по ставке 18%/12 = 1,5%. Сумма 9,168 представляет собой ежемесячный платеж, который позволит выплатить 100,000 за 12 месяцев при ежемесячной ставке 1,5% (чтобы в таблице в ячейке E14 получился ноль). В таблице 100,000 показаны с минусом как отрицательный денежный поток, а платежи 9,168 с плюсом как положительные денежные потоки с точки зрения банка. Это потому, что мы считаем внутреннюю норму доходности, т.е. рассматриваем финансовый инструмент с точки зрения инвестора.

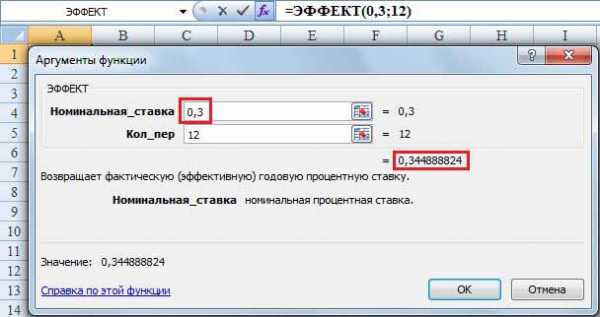

Функция ВСД (Внутренняя Ставка Доходности) подтверждает, что ежемесячная эффективная ставка равна 1,5%. А вот для того, чтобы определить в данном случае годовую эффективную ставку, можно воспользоваться функцией «эффект», которая находится там же: Формулы—> Финансовые—>Эффект.

Эта функция вычисляет эффективную процентную ставку из номинальной по формуле: (1+Rn) t -1, где Rn — это номинальная ставка. В нашем случае годовая номинальная ставка это 0,18 (18%). Символом t в этой формуле обозначается количество периодов времени. Так как номинальная ставка годовая, значит, в нашем случае это 12. В скриншоте ниже годовая эффективная ставка в данном случае получается равной 19,56%.

Можно было сразу воспользоваться функцией «Эффект», поскольку в данном примере нет дополнительных комиссий и сборов, только выплаты процентов по кредиту. Но в более сложных случаях, а именно такие встречаются в жизни, эта функция не пригодна, потому что НЕ учитывает банковские сборы и комиссии.

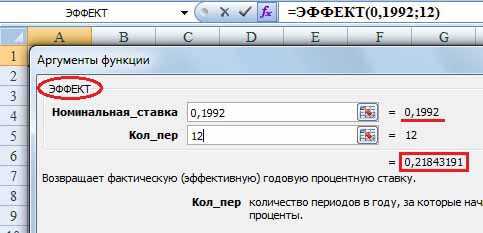

Усложнение А. Единоразовая комиссия при выдаче кредита.

В нашем гипотетическом примере возьмем эту комиссию равной 1% от суммы кредита 100,000, то есть 1,000 рублей. Таким образом, заемщик получает на руки не 100,000, а 99,000 рублей.

Функция ВСД дает эффективную ежемесячную ставку 1,66%. Номинальная ставка в таком случае будет равна 1,66%*12 = 19,92%. А эффективная процентная ставка — 21,83% (см. скриншот ниже). Таким образом, дополнительная комиссия при выдаче кредита повысила эффективную ставку на 2% с 19,56% (см. пример 1) до 21,83%.

Усложнение Б. Ежемесячные сборы (за обслуживание ссудного счета)

Если к нашему кредитному продукту кроме комиссии за выдачу кредита добавить ежемесячный сбор (он может называться как угодно) в сумме 500 (0,05% от тела кредита 100,000), то ежемесячная эффективная ставка вырастет до 2,5%.

В этом случае номинальная годовая ставка будет равна 2,5%*12 = 30%! Эффективная годовая ставка по такому кредиту будет и вовсе заоблачной — 34,48%! Но банк (по крайней мере, раньше) рассказывал своим клиентам, что ставка по такому кредиту равна всего-то 18% годовых в рублях.

Кстати, из нашего простого примера видно, что ежемесячные сборы приводят к более существенному увеличению эффективной (=реальной) ставки процента, чем единоразовые выплаты при получении кредита. Можно даже сказать к критически большому увеличению стоимости кредита.

Да, конечно, многие комиссии сейчас запрещены законодательно. И банки обязаны раскрывать эффективную ставку процента по кредиту. Но кто же упустит свою выгоду! Дополнительные выплаты можно назвать и по-другому, а эффективную ставку посчитать без учета этих выплат строго в соответствии с рекомендациями ЦБ. Комиссии и сборы — это как наркотики или спайсы. Их запрещают, а наркодельцы придумывают новую формулу и продолжают свой бизнес. Банки в этом смысле действуют также.

Алгоритм расчета эффективной процентной ставки по кредиту такой:

- 1) Зная величину выплат, связанных с кредитом, можно рассчитать эффективную ежемесячную ставку с помощью функции ВСД.

- 2) Эффективную ежемесячную ставку умножаем на 12 и находим номинальную годовую ставку

- 3) Номинальную годовую ставку можно перевести в эффективную годовую ставку с помощью функции ЭФФЕКТ

Собственно говоря, даже ежемесячной эффективной ставки процента будет достаточно, чтобы сравнить между собой предложения разных банков и выбрать из них наименее затратное, т.е. второй и третий пункт списка можно не делать.

Конечно, с помощью Excel трудно обсчитывать кредиты, выдаваемые на большой срок: 15-20 лет. В приведенных примерах срок кредита составлял всего 1 (один) год. Но потребительские кредиты, автокредиты на 3-5 лет вполне можно просчитать с помощью этого инструмента. Самое главное, определить все выплаты, связанные с кредитом, и точно разнести их по периодам. Все выплаты — это те, которые вы бы никогда не сделали, если бы не нужно было брать этот кредит.

Напоследок список того, что заемщик сейчас платить не обязан:

- Вознаграждение (комиссию) за выдачу — предоставление кредита.

- Единовременный платеж (тариф) за обслуживание ссудного счета.

- Вознаграждение (комиссию) за ведение, обслуживание, сопровождение или открытие ссудного счета.

- Ежемесячную плату за ведение счета.

- Комиссию за рассмотрение кредитной заявки.

- Вознаграждение (комиссию) за размещение средств на ссудном счете.

- Комиссию за подключение к программе страхования.

Дополнительную информацию по этой теме можно почерпнуть на сайте Всероссийского движения валютных ипотечных заемщиков по ссылке:

«Рассказывают, что когда-то, в далёкой провинции, грабители зашли в банк. Один из них крикнул на входе: «Не двигаться! Деньги принадлежат банку, а жизнь принадлежит вам!». Все присутствующие смирно легли на пол.

Это пример того, как термин меняет восприятие мира.

В процессе побега с места ограбления, самый молодой из грабителей (с академической степенью) сказал самому старому, который едва окончил начальную школу: «Эй, старик, может быть, посчитаем, сколько мы взяли?». Старик ответил сердито: «Не будь дураком, это очень много денег, чтобы их пересчитывать. Подождём, пока объявят в новостях, сколько банк потерял».

Это называется опыт – на сегодняшний день опыт важнее академической степени.

После того, как грабители исчезли, директор банка сказал бухгалтеру, чтобы тот позвонил в полицию. Бухгалтер ответил: «Погоди, давай сначала добавим к украденной сумме те 5 миллионов, которые мы похитили в прошлом месяце и скажем, что их тоже украли».

Это называется – использовать любую возможность.

Назавтра в новостях объявили, что банк был ограблен на сумму 100 миллионов. Грабители пересчитали добычу, но насчитали всего 20 миллионов. Грабители начали ворчать: «Мы рисковали жизнью из-за несчастных 20 миллионов, в то время, как банковское начальство похитило 80 миллионов, не моргнув глазом. Наверно лучше изучать, как работает система, вместо того, чтобы быть простым грабителем.

Это называется – знание–сила!

Дай человеку пистолет, и он сможет ограбить банк.

Дай человеку банк, и он сможет ограбить всех!»

mari-a.ru

Формула эффективной ставки по кредиту. Чем формируется ПСК? Как рассчитывается эффективная ставка по вкладам

Денег в банк стал одним из способов заработать благодаря доходам от дивидендов. Считается, что это самый безопасный способ извлечения выгоды благодаря финансовым манипуляциям собственными средствами — деньги вкладываете вы, а их оборотом и начислением процентов занимается профессиональная организация, банк. В большинстве случаев, клиентам озвучивается номинальная ставка, что далеко не действительно отражает весь потенциальный доход по вкладам. Его отражает эффективная ставка.

Он устанавливается в размере 2, 95% за год. В случае решения суда, должник уплачивает установленную законом процентную ставку плюс пять баллов по истечении двухмесячного срока со дня, когда решение суда вступило в силу. Максимальная юридическая ставка, разрешенная при заключении обычного кредита. Когда процентная ставка превышает этот предел, существует износ. Это уголовное преступление. Степень износа варьируется в зависимости от типа кредита. Публичные публикации публикуются ежеквартально государственными органами.

Процентная ставка варьируется в зависимости от продолжительности инвестиций или заимствований. В принципе, чем короче кредит, тем ниже процентная ставка. Краткосрочные кредиты составляют менее 2 лет, долгосрочные кредиты - более 7 лет. Средний промежуток между ними.

Что такое эффективная ставка по вкладу

Эффективная ставка - это коэффициент, который используется в расчете настоящего дохода от вложения денежных средств на банковский депозит. Она характеризуется учетом капитализации процентов и всегда превышает показатели номинальной ставки. Это объясняется тем, что проценты по капитализации рассчитываются с учетом заданной периодичности и прибавляются к телу депозита.

Структура процентных ставок называется кривой процентных ставок, заявленных одновременно по кредитам в соответствии с их продолжительностью. Чем выше инфляция и страх перед будущей инфляцией, тем выше разница между краткосрочными ставками и долгосрочными ставками. Плоская кривая означает, что премия, заявленная одолжить деньги в долгосрочной перспективе, низка. Такая ситуация в принципе благоприятна для проектов и инвестиций, требующих длительных основных средств.

Краткосрочные процентные ставки могут быть выше ставок по долгосрочным кредитам. Это называется перевернутой кривой. Это может быть связано с тем, что многие экономические игроки испытывают трудности с наличными средствами или снижают инфляцию. Если долгосрочные ставки упадут ниже более коротких ставок, это может быть признаком того, что инфляция, как ожидается, снизится. Но если уровень инфляции уже очень низок, объяснение иногда трудно найти.

Зачем нужно знать эффективную ставку

Эффективная процентная ставка используется для определения всего дохода за срок депозита с учетом процентов. Зная этот показатель, клиент может реально оценить свой возможный доход и целесообразность вложения средств на заданных условиях. Стоит отметить, что для достижения максимального дохода от вкладов следует отдать предпочтением тем, у которых капитализация процентов .

Действительно, продолжительность - это не единственная переменная, которая определяет уровень процентной ставки одного кредита над другим. Знаете ли вы, что более одного кр

kredzaim.ru

Эффективная процентная ставка по кредиту

Большинство людей не знают о том, что эффективной процентной ставкой по кредиту называется итоговый размер процентов, который включает в себя не только основную ставку, но также и процентное выражение всех дополнительных комиссий, которые еще иногда называют скрытыми.

Большинство людей не знают о том, что эффективной процентной ставкой по кредиту называется итоговый размер процентов, который включает в себя не только основную ставку, но также и процентное выражение всех дополнительных комиссий, которые еще иногда называют скрытыми.

До недавнего времени достоверную информацию об истинном размере такой ставки заемщик мог получить лишь после подписывания договора по кредиту. Но сегодня каждый банк должен предоставить эту информация еще до того как будет принято окончательное решение о взятии кредита. Эта ставка позволяет заемщику узнать реальную стоимость оформляемого им займа, а банку она помогает увеличить размер прибыли получаемой от заемщика.

Особенности данной ставки по займам

Данная ставка имеет свои определенные особенности. Например, в отличие от фиксированной ставки по самому кредиту, которая не может изменяться самим банком по его желания эффективная ставка может быть изменена по определенным условиям, и оспорить такое изменение заемщик не может. Но в то же время банк обязан предоставить на подпись заемщику документ, в котором будет указана причина повышения такой ставки и лишь при подписании его заемщиком такое повышение может считаться обоснованным. Также у банка будут доказательства того, что заемщик был заранее предупрежден о данных изменениях в договоре.

Помимо этого в качестве еще одной особенности данной эффективной ставки по кредиту может считаться то, что для одинаковых кредитов разных банков или же для разных кредитов одного банка она исчисляется по-разному. Поэтому нельзя думать, что достаточно один раз рассчитать данную ставку и потом пользоваться ей для всех остальных кредитов. Ведь по каждому кредиту установлены и различные сроки и различные комиссию.

Расчет эффективной ставки по кредиту

Необходимо сразу сказать о том, что данная ставка рассчитывается всеми без исключения банковскими организациями по одной и той же методике. При этом должна использоваться та, методика, которую разработал Центробанк нашей страны. И эта формула имеет такой вид:

РСП + РС ППС = ------------------ x ДГ x 100, РСОЗППС — эффективная ставкаРСП — сумма процентов за весь срокРС — различные комиссионные сборы за все время пользования кредитомРСОЗ — ежедневная сумма долга ДГ — количество годовых дней, которые указаны в договоре (360 либо365)

Но для того чтобы правильно воспользоваться данной методикой расчета, нужно точно знать какие платежи включаются в ее расчет по конкретному виду кредита. В настоящий момент времени не зависимо от вида кредита в расчет эффективной ставки включаются следующие платежи:все платежи, которые указаны в договоре по кредиту;те платежи, о которых заемщик был уведомлен еще до подписания договора, а также могут быть включены и те платежи, которые указаны в различных соглашениях.

Необходимо знать о том, что при подписании всех необходимых документов суммы всех платежей не могут быть изменены банком без веской причины и без согласования с заемщиком. Помимо вышеперечисленных платежей в зависимости от вида кредита в расчет данной эффективной ставки могут быть включены и другие платежи. Поэтому необходимо всегда уточнять какие именно суммы учитываются при проведении расчетов.

Пример расчета итоговой ставки по займу

Но, несмотря на то, что на первый взгляд расчет эффективной ставки может показаться достаточно легким занятием на самом деле это не совсем так. И именно поэтому большинство потенциальных заемщиков пытаются воспользоваться специальными калькуляторами. Но не всегда в таком калькуляторе предусмотрены все платежи, которые необходимо будет произвести. Поэтому ниже будет детально показан способ расчета с использованием формулы, о которой говорилось выше.

Итак, берем кредит в банке на следующих условиях:

1. Сумма — 300000 рублей2. Срок — 5 лет3. Процент — 18%4. Платежи аннуитентные

Но помимо этого также необходимо заплатить банку и комиссионные бонусы: — за выдачу кредита 3% от его размера. Также банк включил в процентную ставку еще и страховой взнос, который за пять лет составит еще 8%. И, наконец, последний платеж, который также включается в расчет данной ставки это средства, списываемые за ведение счета в банке на котором и находятся средства. В каждом банке этот процент устанавливается по-разному, но в среднем за пять лет он составит еще около 10%.

Теперь необходимо сплюсовать все проценты, которые необходимо уплатить. Расчет = (18 * 5+3+8+10) /5 =22,2%. Как видно, итоговая ставка по кредиту почти на четверть больше, чем первоначальная по которой данный кредит брался в банке. И если было взять триста тысяч, то вернуть придется фактически в двое больше, получается, что переплата составит практически 100% от первоначальной суммы. Также становится видно, что на самом деле кредит уже не такой выгодный, как это показалось на первый взгляд.

На данном примере показано, что производить самостоятельный расчет такой ставки это не так уж и сложно. Главное узнать точное значение всех дополнительных сборов в банке и просто произвести простые математические расчеты. В любом случае полученный вами результат всегда можно сравнить с результатом, который выдал банк, и если обнаружены какие-то несоответствия, уточнить их истинное значение можно и нужно совместно с инспектором, который выдает кредит.

На основе всего вышесказанного можно сказать лишь о том, что для заемщика правильный расчет данного вида эффективной ставки имеет очень важное значение. Ведь именно данный показатель позволяет точно, а главное достоверно позволяет узнать не только обо всех скрытых платежах, которые предстоит оплатить (а банковские работники стараются очень часто их утаить), но также узнать истинную итоговую стоимость своего займа. Поэтому перед тем как брать кредит в банке необходимо не только изучить предложения нескольких, но и посчитать полную процентную стоимость каждого. Лишь в этом случае можно быть уверенным в том, что взятый кредит на самом деле будет являться выгодным для заемщика.

www.money-talks.ru

Эффективная ставка по кредиту

На заре розничного потребительского кредитования банкиры проводили множество экспериментов с номинальной процентной ставкой по кредитам. Номинальная ставка – это ставка, которая указывается в договоре и на базе которой начисляются проценты за пользование кредитом. Учитывая большие риски розничного кредитования, финансисты закладывали высокую доходность таких программ, и соответственно размер номинальной ставки достигал аж 40-50 % годовых.

Проблема заключалась в том, как показать такую высокую стоимость кредитов потенциальным клиентам. Одни банки попытались быть честными, но естественно, что такие дорогие кредиты у них никто не брал. А вот другие "изобретатели" придумали менее "ужасную" схему ценообразования по кредитам: с использованием ежемесячных и одноразовых комиссий. Путем взимания дополнительных комиссий, банки занижали до приемлемого уровня номинальную ставку и наращивали объемы кредитования.

Потому, когда вы приходите в банк за кредитом, вы должны спросить: "А какая у вашего банка эффективная ставка по кредиту?" И банк должен "раскрыть карты" перед вами.

Давайте разберемся, что такое эффективная процентная ставка и как ее рассчитать?

Естественно, когда мы берем кредит, нас в первую очередь интересует полная его стоимость. Тем более, что нас завлекают слоганами типа "Кредит без переплаты", "10 % по кредиту, 10 дней льготного периода, от 10 тысяч" и т. д. Многие кредитные организации, рекламируя свои услуги, очень часто освещают только вершину айсберга. Когда же мы уже пришли в банк, чтобы воспользоваться "сказочным" предложением, то нас огорошивают суммами дополнительных комиссий и переплат.

Так вот, эффективная процентная ставка по кредиту – это совокупность платежей и комиссий, которую должен выплатить заемщик на протяжении всего кредитного договора. То есть реальная стоимость кредита. Берем ли мы кредит наличными без справок, автокредит, ипотеку...

Расчет эффективной процентной ставки ведется по следующей формуле: номинальная процентная ставка, заявленная банком, плюс комиссии. Что можно отнести к дополнительным банковским комиссиям и платежам: комиссия за рассмотрение заявки по кредиту; комиссия за открытие счета; за обслуживание счета; услуги по страхованию заемщика и его имущества.

При этом единой формулы по расчету все же не существует. Каждый банк предлагает свои условия и вводит свои комиссии. Это право кредитной организации. Но по нашему законодательству любой банк обязан предоставить заемщику всю информацию по платежам и ссудам, которые необходимо оплатить по кредитному договору. И нам необходимо в первую очередь обратить внимание на пункт договора, описывающий эффективную процентную ставку по кредиту.

К сожалению, многие коммерческие банки нередко предлагают нам рассчитать эффективную процентную ставку самостоятельно. Для многих это может быть проблемой. Поэтому прежде, чем взять заем, обязательно просите банковского или стороннего специалиста произвести расчет. Это все должно быть четко прописано. Например, приложение к договору "Уведомление о полной стоимости кредита". Тут все должно быть четко разложено по полочкам. Мы должны видеть, чтобы понимать, сколько заплатим, за что переплатим и сколько. Также банк должен выдать график ежемесячных платежей, в соответствии с которым вы и должны рассчитывать свои средства и возможности.

www.fingram39.ru

Как выбрать оптимальный кредит: эффективная процентная ставка по кредиту, полная стоимость кредитов и сумма переплаты за кредит - finstok.ru

Как выбрать оптимальный кредит: эффективная процентная ставка по кредиту, полная стоимость кредитов и сумма переплаты за кредит

Подробности Категория: Кредиты Создано 10.08.2022 04:49Добрый день, уважаемые читатели блога finstok.ru. Когда мы только начинали рассматривать кредиты, отмечали, что одним из важных параметров, который определяет Ваши платежи по кредиту, является годовая процентная ставка. Именно от годовой процентной ставки будет зависеть конечная сумма, которую Вы должны будете заплатить за пользование деньгами банка.

Однако, зачастую, не только процентная ставка определяет конечную сумму платежей. На практике встречаются случаи, когда помимо процентных платежей по кредиту клиенты должны уплачивать и разнообразные комиссии, которые в конечном влияют на сумму всех платежей по кредиту. Ради справедливости стоит отметить, что в настоящее время законодательная практика, сложившаяся в нашей стране, позволяет вернуть часть комиссий, уплаченных даже по ранее заключенным кредитам. Да и сами банки в настоящее время идут по пути отмены комиссий, которые должны уплачивать клиенты, обслуживая кредит. А дело тут вот в чем.

Эффективная процентная ставка.

В финансовой математике при оценке инвестиционных проектов широкое применение нашел термин внутренняя норма доходности. Данный показатель позволяет оценить эффективность инвестиционного проекта, показатель измеряется в процентах.

Когда же говорят об оценке эффективности кредитов, то вместо термина внутренняя норма доходности обычно используют термин эффективная процентная ставка.

Эффективная процентная ставка – это процентная ставка, которая отражает реальную стоимость кредита. В расчет эффективной процентной ставки включаются как процентные платежи по кредиту, так и все сопутствующие расходы (в том числе и комиссии), которые должен уплатить заемщик при обслуживании кредита.

Расчет эффективной процентной ставки является достаточно сложной задачей. Даже если Вы поставите перед собой цель подсчитать размер эффективной процентной ставки, используя только листочек бумаги и калькулятор, то данный процесс может занять очень много времени. Более того, В нормативных документах Центрального банка – основного регулятора в банковской сфере – встречается рекомендация использовать для этих целей функцию «ЧИСТВНДОХ» программного пакета Excel.

Указанием Центрального банка от 12 декабря 2006 года № 1759-У «О внесении изменений в положение Банка России от 26 марта 2004 года № 254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности" впервые обязало банки доводить до клиентов размер эффективной процентной ставки. Следуя данному указанию, по всем кредитам, которые выдавались клиентам после 1 января 2007 года, и которые включались в портфель однородных ссуд, банк был обязан раскрыть в договоре кредита размер данного показателя. Портфель однородных ссуд - это один из способов бухгалтерского учета кредитов на балансе банков. Разумеется, у банков была возможность не включать кредиты в портфель однородных ссуд и не доводить до клиентов данный показатель, но данный способ учета требует от банков значительных материальных и трудовых ресурсов.

В погоне за клиентами банки декларировали в своих рекламных материалах низкий по сравнению с конкурентами размер процентной ставки. Однако при этом размер сопутствующих комиссии по обслуживанию кредита мог составлять значительную сумму, что в конечно итоге повышало доходность продукта для банка. В итоге размер эффективной процентной ставки мог в несколько раз превышать размер декларируемой процентной ставки по кредиту. Потребителям банковских продуктов, недостаточно хорошо разбирающимся в финансовой математике, было достаточно тяжело адекватно сравнить между собой банковские предложения, и подобрать действительно оптимальный кредит. Сравнивая же эффективные процентные ставки, можно было провести сравнительную оценку предложений разных банков.

Данный шаг, а именно обязанность банков раскрывать эффективную процентную ставку, являлось, несомненно, шагом вперед на пути развития банковской системы нашей страны. Однако, в данном указании были и свои недостатки – например, Центральным банком не было определено, какие платежи и комиссии следовало включать в расчет эффективной процентной ставки, и, каждый банк, фактически, толковал данное указание по своему.

Полная стоимость кредита

С 12 июня 2008 года вступило в силу Указание Банка России от 13.05.2008 N 2008-У "О порядке расчета и доведения до заемщика - физического лица полной стоимости кредита". Согласно данному указанию доведение размера полной стоимости кредитов для клиентов – физических лиц стало обязательным для банков. При этом размер полной стоимости по кредиту банки обязаны довести до клиент до момента заключения кредитного договора, например, в проекте кредитного договора, а также в иных документах (например, в графиках, тарифах) которые доводятся до клиента в момент заключения договора на кредит.

Расчет полной стоимости кредитов производится по формуле расчета эффективной процентной ставки, то есть понятие «полная стоимость кредита» заменило собой размер «эффективной процентной ставки». Полная стоимость кредита измеряется в процентах годовых.

В вышеупомянутом указании Центральным банком установлен перечень комиссий, который должен быть включен в расчет полной стоимости кредита. В расчет полной стоимости кредита включаются платежи заемщика, связанные с заключением и исполнением кредитного договора – платежи по телу основного долга и процентов, а также комиссии за рассмотрение заявки по кредиту, за выдачу кредита, за ведение счетов заемщиков, комиссии за расчетное и операционное обслуживание, комиссии за выпуск и обслуживание кредитных и расчетных (дебетовых) карт, а также платежи в пользу третьих лиц, которые должны быть произведены заемщиком для заключения кредитного договора (например, в пользу нотариусов, страховых контор и пр.)

При этом в расчет полной стоимости кредита не включаются комиссии и платежи, размер и срок уплаты которых не известны в момент заключения договора – например, штрафы и пени за несвоевременную уплату кредита, комиссии за полное и частичное досрочное погашение и прочие.

Переплата по кредиту

Еще одним показателем, с помощью которого можно оценить эффективность того или иного продукта, является размер общей переплаты по кредиту.

Переплата по кредиту – это та сумма, которую должен уплатить заемщик в банк, сверх того, что было получено в долг. Чтобы было понятнее, рассмотрим такой пример – допустим, мы взяли аннуитетный кредит в сумме 100000 на один год по ставке 20% годовых. Ежемесячный платеж в этом случае составит 9263 рубля, сумма, которую мы заплатим за кредит в течение года, составит 111156 рублей. Таким образом, сумма переплаты за кредит составит 11156 рублей.

При оценке кредита по сумме переплаты за кредит следует учитывать тот факт, что данный показатель не учитывает временную стоимость денег – то есть тот фактор, что деньги сейчас дороже чем деньги потом. Взглянув сумму переплаты можно понять, какую общую сумму денег Вы должны будете заплатить за пользование кредитом. Но при этом нужно учитывать, что если сумма переплаты за кредит с одинаковой первоначальной суммой, но с разными сроками кредита (например, один и два года) равны между собой, то процентная ставка по кредиту с большим сроком будет меньше, и он является более выгодным.

Поэтому при подборе кредита целесообразнее учитывать сочетание двух факторов – полной стоимости кредита, выраженной в процентах годовых, и суммы переплаты за кредит – выраженной в рублях. Именно комплексная оценка параметров кредита позволит Вам подобрать действительно оптимальный кредит, удовлетворяющий Вашим потребностям, а своевременное обслуживание кредита позволит Вам наработать хорошую кредитную историю.

Подпишитесь на наши новости – и Вы гарантированно не пропустите новые интересные материалы нашего блога о личных финансах. Если в процессе прочтения данной статьи появились какие-либо вопросы, которые Вы хотели бы обсудить, либо обнаружите неточности в материале – напишите об этом в комментариях.

Подписка на наши новости очень важна – она позволит не пропустить ни одной темы нашего сайта. Возможно, Вам также будут интересны услуги в сфере финансов, которые мы готовы предложить Вам. Для более подробной информации перейдите, пожалуйста, по ссылке.

Также не забываем делиться с друзьями с помощью кнопок социальных сетей

- < Назад

- Вперёд >

Добавить комментарий

finstok.ru