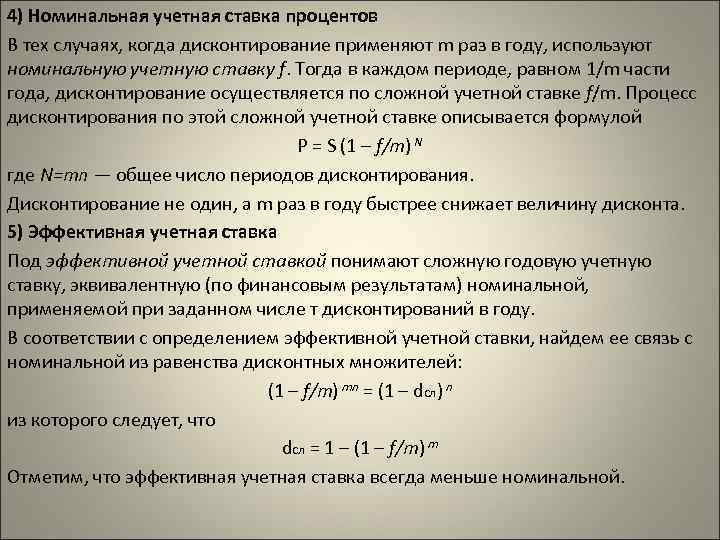

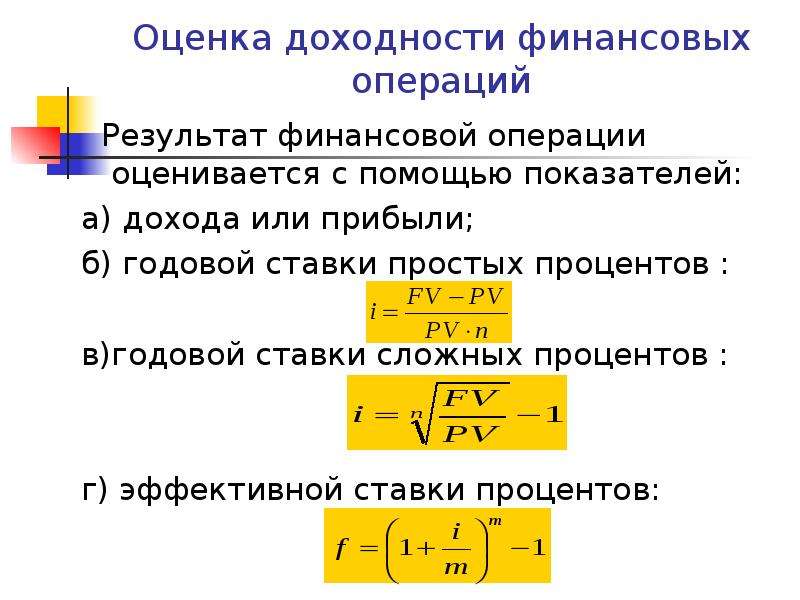

Эффективная ставка формула: Эффективная процентная ставка по кредиту

Эффективная процентная ставка | Формула | Расчет

Определение

Концепция эффективной процентной ставки (англ. Effective Interest Rate) используется для того, чтобы провести оценку всех затрат связанных с привлечением заемного финансирования или доходов от вложений в финансовый актив. Кроме того, требования МСФО (международных стандартов финансовой отчетности) предполагают использование эффективной процентной ставки при оценке финансовых инструментов, учитываемых по амортизированной стоимости, признании расходов и доходов по финансовым инструментам, расчете обесценения финансового актива на основе приведенной стоимости будущих денежных потоков.

Причина использования этой концепции при принятии решений заключается в том, что эффективная годовая процентная ставка может отличаться от номинальной годовой процентной ставки, указанной в договоре. Причиной несовпадения этих величин служат следующие факторы:

- количество периодов, за которое в течение года начисляются проценты;

- фактическая сумма уплаченных процентов;

- фактически понесенные расходы на выплату долга.

Формула

При проведении финансовых расчетов эффективная процентная ставка приводится к годовому формату и также может упоминаться как эффективная годовая процентная ставка или годовая эквивалентная ставка (англ. Annual Equivalent Rate).

Для оценки доходности краткосрочного финансового актива (срок обращения менее 12 месяцев) используется следующая формула:

где i – номинальная годовая процентная ставка, n – количество периодов, за которое в течение года начисляются проценты (например, если проценты начисляются ежемесячно, то n=12).

При оценке стоимости использования краткосрочного финансирования формулу эффективной годовой процентной ставки в общем виде можно записать следующим образом:

| r = | Проценты к уплате |

| Сумма кредита |

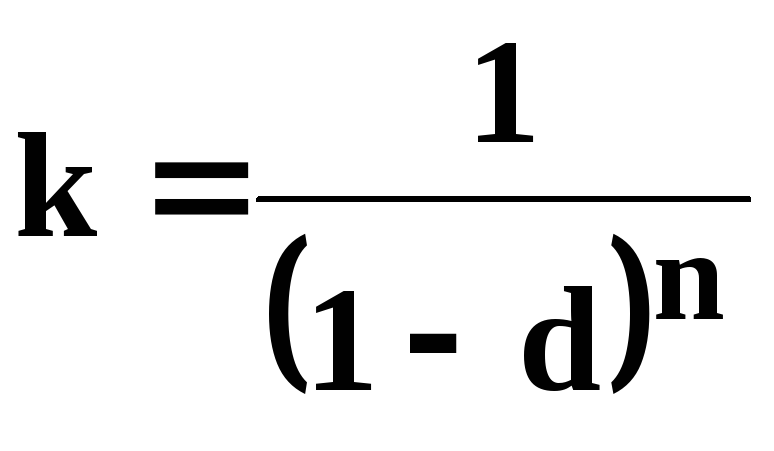

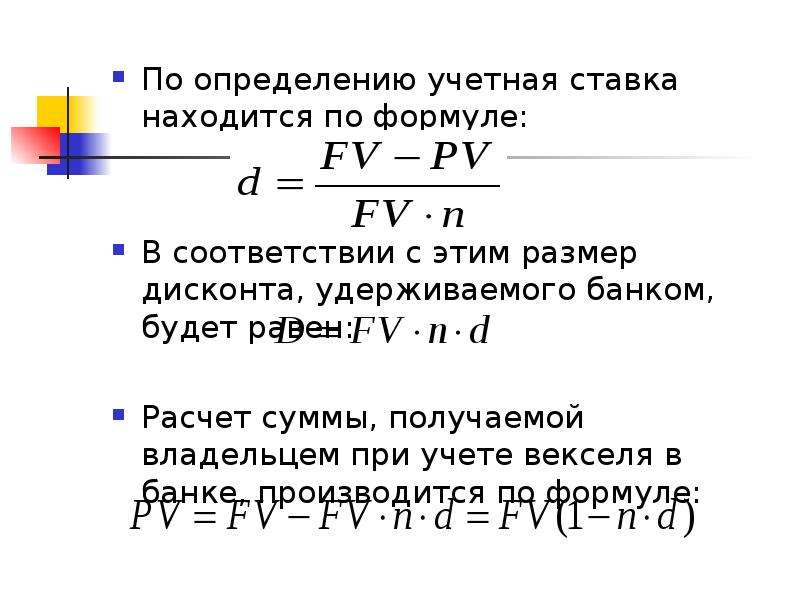

В случае дисконтного процента формула должна быть трансформирована следующим образом:

| r = | Проценты к уплате |

| Сумма кредита — Проценты к уплате |

При расчете эффективной процентной ставки также должны быть учтены следующие два фактора:

- Дополнительные расходы, которые по сути являются срытыми процентами.

- Условия, затрагивающие основную сумму долга. Например, наличие компенсационного остатка по кредиту уменьшает реальную располагаемую сумму.

В этом случае формулы выше должны быть скорректированы следующим образом:

| r = | Проценты к уплате + Дополнительные расходы |

| Сумма кредита — Компенсационный остаток |

Для дисконтного процента следует воспользоваться этой формулой:

| r = | Проценты к уплате + Дополнительные расходы |

| Сумма кредита — Проценты к уплате — Компенсационный остаток |

Примеры расчета

Пример 1

Предположим, что инвестор рассматривает возможность приобретения векселя за $9 655 со сроком погашения наступающим через четыре месяца и номиналом $10 000. В этом случае расчет эффективной годовой процентной ставки будет выглядеть следующим образом.

Проценты к получению = $10 000 — $9 655 = $345

| Ставка процента за 4 месяца = | $345 | = 3,573% |

| $9 655 |

Эффективная годовая процентная ставка = (1 + 0,03573)12/4 — 1 = 11,107%

В этом случае мы привели наши расчеты к годовой эквивалентной ставке с учетом концепции сложных процентов.

Пример 2

Компания GFL LTD рассматривает различные варианты финансирования потребности в оборотном капитале в размере $100 000. Существует возможность взять банковский кредит на следующих условиях:

- период кредитования 1 год;

- номинальная годовая процентная ставка 12%;

- единовременная комиссия за рассмотрение кредитной заявки и открытие кредитного счета 2% от суммы кредита;

- компенсационный остаток $15 000.

Проценты к уплате = $100 000 × 12% = $12 000

Дополнительные расходы = $100 000 × 2% = $2 000

| Эффективная годовая процентная ставка = | $12 000 + $2 000 | = 16,471% |

| $100 000 — $15 000 |

Пример 3

Корпорация Tristan Inc. имеет банковский кредит, который был взят на следующих условиях:

имеет банковский кредит, который был взят на следующих условиях:

- сумма кредита $250 000;

- период кредитования 1 год;

- дисконтный процент при номинальной годовой процентной ставке 15%;

- расходы открытие кредитного счета 1% от суммы кредита;

- компенсационный остаток $50 000.

| Проценты к уплате = $250 000 — | $250 000 | = $32 608,70 |

| (1+0,15)1 |

Дополнительные расходы = $250 000 × 1% = $2 500

| Эффективная годовая процентная ставка = | $32 608,70 + $2 500 | = 20,974% |

| $250 000 — $32 608,70 — $50 000 |

Функция НОМИНАЛ — Служба поддержки Office

В этой статье описаны синтаксис формулы и использование функции НОМИНАЛ в Microsoft Excel.

Описание

Возвращает номинальную годовую ставку, если заданы эффективная (фактическая) ставка и число периодов в году, за которые начисляются сложные проценты.

Синтаксис

НОМИНАЛ(эффект_ставка;кол_пер)

Аргументы функции НОМИНАЛ описаны ниже.

-

Эффект_ставка. Обязательный аргумент. Фактическая процентная ставка. -

Кол_пер. Обязательный аргумент. Количество периодов в году, за которые начисляются сложные проценты.

Обязательный аргумент. Количество периодов в году, за которые начисляются сложные проценты.

Обязательный аргумент. Количество периодов в году, за которые начисляются сложные проценты.

Замечания

-

Аргумент кол_пер усекается до целого числа.

-

Если любой из аргументов не является числом, возвращается #VALUE! значение ошибки #ЗНАЧ!.

-

Если effect_rate ≤ 0 или < 1, то #NUM! значение ошибки #ЗНАЧ!.

-

Функция НОМИНАЛ(эффект_ставка,кол_пер) связана с функцией ЭФФЕКТ(номинальная_ставка,кол_пер) через эффективную_ставку=(1+(номинальная_ставка/кол_пер))*кол_пер-1.

-

Отношение между функциями НОМИНАЛ и ЭФФЕКТ показано в приведенном ниже уравнении.

Пример

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.

Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.

|

| |

|---|---|---|

|

0,053543

|

Эффективная процентная ставка

|

|

|

4

|

Количество периодов в году, за которые начисляются сложные проценты

|

|

|

|

|

|

|

=НОМИНАЛ(A2;A3)

|

Номинальная процентная ставка с условиями, указанными выше

|

0,05250032

|

Функция ЭФФЕКТ — Служба поддержки Office

В этой статье описаны синтаксис формулы и использование функции ЭФФЕКТ в Microsoft Excel.

Описание

Возвращает фактическую (эффективную) годовую процентную ставку, если заданы номинальная годовая процентная ставка и количество периодов в году, за которые начисляются сложные проценты.

Синтаксис

ЭФФЕКТ(номинальная_ставка;кол_пер)

Аргументы функции ЭФФЕКТ описаны ниже.

-

Номинальная_ставка — обязательный аргумент. Номинальная процентная ставка. -

Кол_пер. Обязательный аргумент. Количество периодов в году, за которые начисляются сложные проценты.

Замечания

-

Значение аргумента «кол_пер» усекается до целого числа.

-

Если любой из аргументов не является числом, то эффект возвращает #VALUE! значение ошибки #ЗНАЧ!.

-

Если nominal_rate ≤ 0 или < 1, то #NUM! значение ошибки #ЗНАЧ!.

-

Функция ЭФФЕКТ вычисляется следующим образом:

-

Связь функции ЭФФЕКТ(номинальная_ставка;кол_пер) и функции НОМИНАЛ(факт_ставка;кол_пер) выражена уравнением факт_ставка=(1+(номинальная_ставка/кол_пер))*кол_пер -1.

Пример

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.

|

| |

|---|---|---|

|

0,0525

|

Номинальная процентная ставка

|

|

|

4

|

Количество периодов в году, за которые начисляются сложные проценты

|

|

|

|

|

|

|

=ЭФФЕКТ(A2;A3)

|

Фактическая (эффективная) процентная ставка в соответствии с приведенными выше условиями

|

0,0535427

|

Эффективная ставка по кредиту

На заре розничного потребительского кредитования банкиры проводили множество экспериментов с номинальной процентной ставкой по кредитам. Номинальная ставка – это ставка, которая указывается в договоре и на базе которой начисляются проценты за пользование кредитом. Учитывая большие риски розничного кредитования, финансисты закладывали высокую доходность таких программ, и соответственно размер номинальной ставки достигал аж 40-50 % годовых.

Номинальная ставка – это ставка, которая указывается в договоре и на базе которой начисляются проценты за пользование кредитом. Учитывая большие риски розничного кредитования, финансисты закладывали высокую доходность таких программ, и соответственно размер номинальной ставки достигал аж 40-50 % годовых.

Проблема заключалась в том, как показать такую высокую стоимость кредитов потенциальным клиентам. Одни банки попытались быть честными, но естественно, что такие дорогие кредиты у них никто не брал. А вот другие «изобретатели» придумали менее «ужасную» схему ценообразования по кредитам: с использованием ежемесячных и одноразовых комиссий. Путем взимания дополнительных комиссий, банки занижали до приемлемого уровня номинальную ставку и наращивали объемы кредитования.

Потому, когда вы приходите в банк за кредитом, вы должны спросить: «А какая у вашего банка эффективная ставка по кредиту?» И банк должен «раскрыть карты» перед вами.

Давайте разберемся, что такое эффективная процентная ставка и как ее рассчитать?

Естественно, когда мы берем кредит, нас в первую очередь интересует полная его стоимость. Тем более, что нас завлекают слоганами типа «Кредит без переплаты», «10 % по кредиту, 10 дней льготного периода, от 10 тысяч» и т. д. Многие кредитные организации, рекламируя свои услуги, очень часто освещают только вершину айсберга. Когда же мы уже пришли в банк, чтобы воспользоваться «сказочным» предложением, то нас огорошивают суммами дополнительных комиссий и переплат.

Тем более, что нас завлекают слоганами типа «Кредит без переплаты», «10 % по кредиту, 10 дней льготного периода, от 10 тысяч» и т. д. Многие кредитные организации, рекламируя свои услуги, очень часто освещают только вершину айсберга. Когда же мы уже пришли в банк, чтобы воспользоваться «сказочным» предложением, то нас огорошивают суммами дополнительных комиссий и переплат.

Так вот, эффективная процентная ставка по кредиту – это совокупность платежей и комиссий, которую должен выплатить заемщик на протяжении всего кредитного договора. То есть реальная стоимость кредита. Берем ли мы кредит наличными без справок, автокредит, ипотеку…

Расчет эффективной процентной ставки ведется по следующей формуле: номинальная процентная ставка, заявленная банком, плюс комиссии. Что можно отнести к дополнительным банковским комиссиям и платежам: комиссия за рассмотрение заявки по кредиту; комиссия за открытие счета; за обслуживание счета; услуги по страхованию заемщика и его имущества.

При этом единой формулы по расчету все же не существует. Каждый банк предлагает свои условия и вводит свои комиссии. Это право кредитной организации. Но по нашему законодательству любой банк обязан предоставить заемщику всю информацию по платежам и ссудам, которые необходимо оплатить по кредитному договору. И нам необходимо в первую очередь обратить внимание на пункт договора, описывающий эффективную процентную ставку по кредиту.

К сожалению, многие коммерческие банки нередко предлагают нам рассчитать эффективную процентную ставку самостоятельно. Для многих это может быть проблемой. Поэтому прежде, чем взять заем, обязательно просите банковского или стороннего специалиста произвести расчет. Это все должно быть четко прописано. Например, приложение к договору «Уведомление о полной стоимости кредита». Тут все должно быть четко разложено по полочкам. Мы должны видеть, чтобы понимать, сколько заплатим, за что переплатим и сколько. Также банк должен выдать график ежемесячных платежей, в соответствии с которым вы и должны рассчитывать свои средства и возможности.

Эффективная, номинальная, реальная ставка по кредиту – отличия

Банк обещает супер выгодные условия, а в результате приходится переплачивать в 2 – 3 раза больше, чем вы ожидали. Знакомая ситуация? Чтобы разобраться, почему так происходит и не попадаться в рекламные ловушки, нужно определить, что такое эффективная, номинальная и реальная ставка по кредиту.

Номинальная процентная ставка

Номинальная ставка – это те цифры, которые банк показывает клиенту в рекламе и пишет крупными символами на сайте.

Что в нее входит

Только непосредственный процент по кредиту

Что в нее НЕ входит

— дополнительные комиссии (за снижение переплаты, за фиксированную переплату и т.д.)

— платежи за обслуживание

— SMS и прочее информирование

— оплата онлайн-банкинга/предоставленной карты (если такие услуги предлагаются)

— оплата страховки

— инфляция

Нужно ли ее принимать в расчет

В любом случае нужно. По итогам анализа банковских предложений в 75% случаев банк с наиболее симпатичным рекламным предложением, в конце концов, окажется выгоднее и по итоговым цифрам.

По итогам анализа банковских предложений в 75% случаев банк с наиболее симпатичным рекламным предложением, в конце концов, окажется выгоднее и по итоговым цифрам.

Главное понимать, что на номинальных цифрах все не закончится, и выплаты заемщики будут учитывать еще массу других финансовых параметров.

При чем тут инфляция

Умные финансовые порталы справедливо указывают, что номинальный и реальный процент отличаются тем, что в первом не учитывается инфляция. Заемщики тут же пытаются применить это к своей практике и понять, что это значит. Условия будут менять каждый год?

Не исключено. Именно для этого обычно предлагается услуга «фиксирования переплаты». Хотя на условия кредитования в равной мере влияют не только инфляционные изменения, но и действия Центробанка, и еще множество параметров.

Тем не менее, согласно действующему законодательству, если в договоре не прописан фиксированный процент, банк имеет право изменить правила в одностороннем порядке и поставить клиента просто перед фактом.

Реальная процентная ставка

Реальная ставка – показатель, с учетом инфляции. Деньги со временем «дешевеют». Данный показатель учитывает инфляционные изменения, демонстрируя насколько действительно вырастает долг по займу или доход при вкладе.

Что в нее входит

Только непосредственный процент, с поправкой на инфляцию

Что в нее НЕ входит

— дополнительные комиссии (за фиксирование/снижение переплат и т.д.)

— платежи за обслуживание

— SMS и прочее информирование

— оплата онлайн-банкинга/предоставленной карты (если такие услуги предлагаются)

— оплата страховки

Нужно ли ее принимать в расчет

Реальная процентная ставка – параметр, больше интересующий вкладчиков. Например, при заявленных 4% доходности, через 3 – 4 года фактическая доходность будет далеко не 4% — ведь деньги подешевеют, и доходность может даже оказаться отрицательной.

Когда это важно для кредита

Этот показатель не фигурирует в кредитных договорах – клиент при желании самостоятельно может рассчитать, как изменилась переплата с учетом инфляции. Но практика свидетельствует о том, что без резких финансовых изменений фактическая переплата со временем дешевеет. Особенно при аннуитетных платежах и долгосрочном кредитовании. Ведь условные 20.000 ежемесячного платежа через 5 – 10 лет будут существенно «дешевле» двадцати тысяч, уплаченных в текущем периоде.

Но практика свидетельствует о том, что без резких финансовых изменений фактическая переплата со временем дешевеет. Особенно при аннуитетных платежах и долгосрочном кредитовании. Ведь условные 20.000 ежемесячного платежа через 5 – 10 лет будут существенно «дешевле» двадцати тысяч, уплаченных в текущем периоде.

Обычно именно данный пункт является подтверждением определенной выгодности долгосрочных ссуд – цены на желаемый объект (напр. недвижимость) будут расти, а платежи с учетом реальной переплаты с поправкой на инфляцию – «дешеветь». Итоговая переплата таким образом получится достаточно небольшой.

Эффективная процентная ставка (ЭПС)

Эффективная процентная ставка (ЭПС) – это параметр, учитывающий все дополнительные платежи. Ее также называют полной стоимостью кредита (ПСК).

Что в нее входит

— дополнительные комиссии (за снижение/фиксацию переплат и т.д.)

— платежи за обслуживание

— SMS и прочее информирование

— оплата онлайн-банкинга/предоставленной карты (если такие услуги предлагаются)

— оплата страховки

Что в нее НЕ входит

— штрафы

— пени

— изменения условий при перерасчете/рефинансировании

— дополнительные расходы на рефинансирование

Как ее узнать

Согласно распоряжению ЦБ РФ, банки обязаны предоставлять данные по эффективной процентной ставке в открытый доступ.

Но нередко кредиторы обходят данное требование, ссылаясь на индивидуальность расчета. Зайдите на сайт интересующего вас банка и откройте документацию по условиям кредитования. Там будут указаны все «повышающие/понижающие коэффициенты».

Например, + 1% за отсутствие страховки, + 0,5% для ИП и т.д. Повышение/понижение также возможно за определенные суммы/сроки. Выпишите все показатели, которые относятся к вам – и получится «эффективное» значение.

Действительно ли ПСК является полной

Несколько раз заемщики жаловались на то, что полная сумма кредитования не включает все переплаты. ЦБ РФ пояснил, что в данный параметр входят только суммы, которые можно спрогнозировать заранее. Штрафы, пени, изменение при подаче заемщиком заявления на рефинансирование, реструктуризацию – дополнительные параметры, которые в ПСК не учитываются.

Сколько придется платить в конечном итоге

Добросовестные заемщики в течение всего срока кредитования будут платить в соответствии с эффективным ставочным значением (без штрафов/пени).

Перед оформлением договора кредитор обязан предоставить график платежей, по которому также можно высчитать, какой на самом деле будет переплата.

План действий получается следующим:

- Выбрать 2 – 3 организации с оптимальным номинальным параметром

- Выяснить, каким будет эффективный процент

- Принять окончательное решение

Хотите выбрать оптимальный вариант? Обязательно посмотрите:

Материал подготовлен на основе: федерального закона N 353-ФЗ, N351-ФЗ

Понятие, формула и расчет эффективной ставки по вкладу

Банковский вклад является самым востребованным инвестиционным инструментом у граждан нашей страны. Объясняется это пассивным характером подобных вложений и практически отсутствующими рисками. При этом не каждый вкладчик знает, что существует 2 разновидности начисления доходности по открытому депозиту. Это номинальная (исходная, простая) и эффективная ставка по вкладу.:max_bytes(150000):strip_icc()/Eff-Int-Rate-5c8621da46e0fb00014319d3.jpg)

Такое различие становится актуальным в том случае, если речь идет о банковском продукте с капитализацией процентов. В такой ситуации номинальная ставка не будет отражать реальную прибыль, которую в конце срока получит клиент банка. Такую прибыльность можно рассчитать лишь по формуле эффективной процентной ставки.

Понятие и сущность

Эффективная ставка является показателем, используемым при расчетах фактического дохода от инвестиции денег на банковский депозит. Она позволяет учесть капитализацию процентов. Ее значение в каждом конкретном случае будет выше показателя номинальной процентной ставки.

Таким образом, мы можем сделать однозначный вывод, что прибыль, получаемая по вкладу с капитализацией процентов будет выше, чем по тому депозиту, где она отсутствует. Это объясняется тем, что в случае с капитализацией проценты будут начисляться с оговоренной периодичностью и суммироваться к сумме депозита. Такие начисления могут производиться ежемесячно, ежеквартально, ежегодно, а также с любым другим описанным в договоре интервалом.

Зачем на практике ее высчитывать

Мы выяснили, что при помощи эффективной ставки можем вычислить реальную прибыль, которую получим с того или иного депозита. Подобные вычисления могут оказаться незаменимыми при сравнении банковских продуктов от одного или нескольких банков.

Запомните, максимальная доходность достигается при выборе вклада, условиями которого предусмотрена ежемесячная капитализация процентов. Происходит это довольно просто.

После первого месяца оговоренные проценты будут прибавлены к начальной сумме депозита. После второго месяца они будут начислены к значению, сформированному из начальной суммы вклада и процентов по первому месяцу и так далее.

Формула и примеры ее использования

Формула, позволяющая вычислить эффективную ставку по депозиту с ежемесячной капитализацией процентов.

Значение T соответствует сроку размещения вклада в месяцах.

Давайте рассмотрим пример подобного расчета. Предположим, что у нас есть банковский вклад сроком 2 года и номинальной ставкой 10% годовых.

Чтобы получить правильный результат, необходимо учитывать следующий нюанс. Номинальная ставка в приведенном примере составляет 10%. Однако по правилам математических расчетов в формуле используется значение в долях равное 0,1. Посчитать это можно следующим образом: (10%)/(100%)=0,1.

Теперь давайте рассмотрим формулу, которая поможет нам рассчитать эффективную ставку по депозиту с ежеквартальной капитализацией процентов.

Давайте рассмотрим пример такого расчета. Предположим, у нас имеется банковский вклад сроком год и номинальной ставкой 8,25% годовых.

Что изменится, если пополнить или частично снять деньги со вклада

Не секрет, что существуют банковские продукты, которые позволяют производить как пополнение, так и частичное снятие денежных средств с депозита. Естественно, такие действия вкладчика повлияют на итоговую доходность.

Пополняя вклад, клиент банка увеличивает его сумму. Естественно, это приводит к итоговому увеличению дохода.

Снимаю денежные средства с депозита, клиент банка уменьшает его сумму. Естественно, это приведет к итоговому уменьшению дохода.

Рекомендации вкладчикам

Естественно, вкладывая деньги в банковское учреждение, мы прежде всего заинтересованы в двух аспектах: безопасности инвестиций и максимальной прибыли. Исходя из этого, существует несколько базовых советов для потенциальных вкладчиков.

- Выбирайте банковское учреждение с учетом его деловой репутации. Клиенту следует понимать, насколько выбранный банк способен выполнить взятые на себя обязательства.

- Выгодными для вкладчика условиями по банковскому вкладу следует считать: капитализацию процентов и возможности для пополнения счета.

- Не ленитесь рассчитывать эффективные процентные ставки. Они помогут вам произвести реальное сравнение фактической прибыльности банковских продуктов.

Помните, финансовая грамотность является залогом безопасности ваших денежных средств.

8. 7.

7.

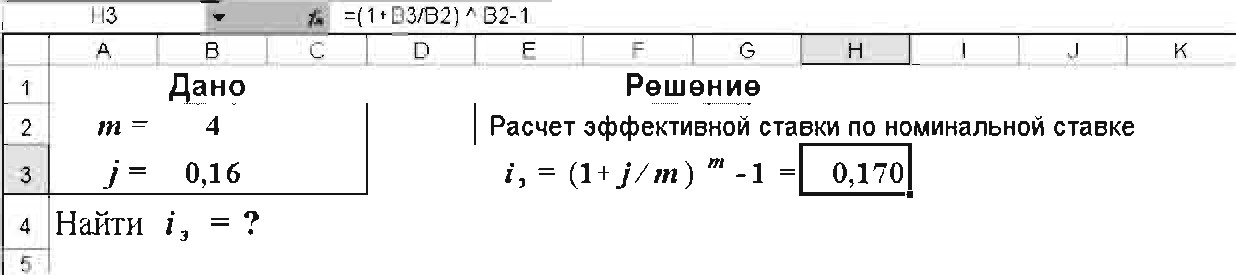

Расчет номинальной и эффективной ставки процентов

Начисление процентов по номинальной ставке производится по

формуле S=P(1 + j/m)N, где N – число периодов начисления, N=mn; j –

номинальная годовая ставка сложных процентов; m – число начислений в году. Для

расчета наращенной суммы по номинальной процентной ставке можно использовать

функцию табличного процессора БС.

Упражнение 13. Размер ссуды,

предоставленной на 28 месяцев, равен 20 млн. Номинальная ставка равна 60%

годовых, начисление процентов ежеквартальное. Вычислить наращенную сумму.

(73712844,81p).

Эффективная процентная ставка показывает, какая годовая

ставка сложных процентов дает тот же финансовый результат, что и m разовое

наращение по ставке j/m. Если проценты капитализируются m раз в год каждый раз

со ставкой j/m, то связь между эффективной и номинальной ставками выражается

соотношением

iэ=(1 + j/m)m –

1

Для вычисления эффективной ставки в

табличном процессоре есть финансовая функция

ЭФФЕКТ(Номинальная ставка; Количество периодов).

Для вычисления

номинальной ставки при заданной эффективной служит финансовая функция

НОМИНАЛ(Эффективная ставка; Количество периодов).

Упражнение 14.

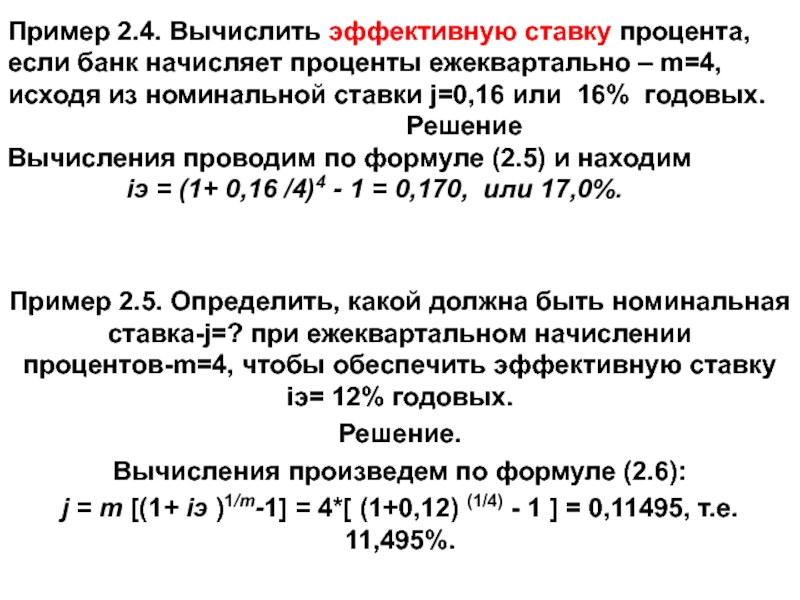

1.Банк начисляет сложные проценты на вклад, исходя из годовой

номи-нальной ставки 12%. Вычислить эффективную годовую процентную ставку при

ежемесячной капитализации процентов. (0,1268). Решить задачу с использованием

приведенной формулы и функции ЭФФЕКТ. Сравнить полученные ре-зультаты.

2. Вычислить, какой должна быть

номинальная ставка при ежеквартальном начислении процентов, чтобы обеспечить

эффективную ставку 12% годовых. Решить задачу с использованием приведенной

формулы и функции ЭФФЕКТ. Сравнить полученные результаты. (0,115)

К

следующей К

предыдущей

Открыть содержание темы

Определение эффективной годовой процентной ставки

Что такое эффективная годовая процентная ставка?

Эффективная годовая процентная ставка — это реальная доходность сберегательного счета или любых инвестиций с выплатой процентов, если принять во внимание эффекты начисления сложных процентов с течением времени. Он также показывает реальную процентную ставку по процентам по ссуде, кредитной карте или любой другой задолженности.

Он также показывает реальную процентную ставку по процентам по ссуде, кредитной карте или любой другой задолженности.

Ее также называют эффективной процентной ставкой, эффективной ставкой или годовой эквивалентной ставкой.n-1 \\ & \ textbf {где:} \\ & i = \ text {Номинальная процентная ставка} \\ & n = \ text {Количество периодов} \\ \ end {выровнено}

Эффективная годовая процентная ставка = (1 + ni) n − 1, где: i = номинальная процентная ставка = количество периодов

Эффективная годовая процентная ставка

О чем говорит эффективная годовая процентная ставка?

Банковский депозитный сертификат, сберегательный счет или предложение ссуды могут рекламироваться с указанием номинальной процентной ставки, а также эффективной годовой процентной ставки.Номинальная процентная ставка не отражает эффекты начисления сложных процентов или даже комиссий, связанных с этими финансовыми продуктами. Эффективная годовая процентная ставка — это реальный доход.

Ключевые выводы

- Рекламируется сберегательный счет или ссуда как с номинальной процентной ставкой, так и с эффективной годовой процентной ставкой.

- Эффективная годовая процентная ставка — это реальный доход, выплачиваемый на сбережения, или реальная стоимость ссуды, поскольку она учитывает эффекты начисления сложных процентов и любые взимаемые комиссии.

- Чем чаще периоды начисления сложных процентов, тем выше доход.

Вот почему эффективная годовая процентная ставка — важная финансовая концепция, которую необходимо понять. Точно сравнивать различные предложения можно только в том случае, если вы знаете эффективные годовые процентные ставки по каждому из них.

Пример эффективной годовой процентной ставки

Например, рассмотрите эти два предложения: Инвестиция A платит 10% годовых, начисляемых ежемесячно. Инвестиции B выплачиваются 10,1% каждые полгода.Какое предложение лучше?

В обоих случаях рекламируемая процентная ставка является номинальной процентной ставкой. (количество периодов начисления сложных процентов) — 1

(количество периодов начисления сложных процентов) — 1

Инвестиция B имеет более высокую заявленную номинальную процентную ставку, но эффективная годовая процентная ставка ниже, чем эффективная ставка для инвестиции A. Это связано с тем, что инвестиции B составляют меньше раз в течение года.

Если инвестор вложит, скажем, 5 000 000 долларов в одну из этих инвестиций, неправильное решение будет стоить более 5 800 долларов в год.

Более частое начисление сложных процентов дает более высокую прибыль

По мере увеличения количества периодов начисления сложных процентов увеличивается и эффективная годовая процентная ставка.Квартальное начисление сложных процентов дает более высокую доходность, чем полугодовое начисление сложных процентов, ежемесячное начисление сложных процентов больше, чем ежеквартально, а ежедневное начисление сложных процентов больше, чем ежемесячно. Ниже приводится разбивка результатов этих различных составных периодов с номинальной процентной ставкой 10%:

- Полугодовой = 10,250%

- Ежеквартально = 10,381%

- Ежемесячно = 10,471%

- Ежедневно = 10,516%

Пределы компаундирования

Есть потолок феномену компаундирования. (0,1) — 1.

(0,1) — 1.

Часто задаваемые вопросы

Какова эффективная годовая процентная ставка?

Эффективная годовая процентная ставка — это важное понятие, которое описывает истинную процентную ставку, связанную с инвестированием или ссудой. Наиболее важной особенностью эффективной годовой процентной ставки является то, что она учитывает тот факт, что более частые периоды начисления сложных процентов приведут к более высокой эффективной процентной ставке. Например, предположим, что у вас есть две ссуды, каждая из которых имеет установленную процентную ставку 10%, в которой один составляет ежегодно, а другой — два раза в год.Несмотря на то, что у них обоих заявленная процентная ставка составляет 10%, эффективная годовая процентная ставка по ссуде, которая составляет два раза в год, будет выше.

Как рассчитать эффективную годовую процентную ставку?

Эффективная годовая процентная ставка рассчитывается по следующей формуле:

Взаимодействие с другими людьми

E

ж

ж

е

c

т

я

v

е

А

п

п

ты

а

л

я

п

т

е

р

е

s

т

р

а

т

е

знак равно

(

1

+

я

п

)

п

—

1

где:

я

знак равно

Номинальная процентная ставка

п

знак равно

Количество периодов

\ begin {align} & Effective \ Annual \ Interest \ Rate = \ left (1+ \ frac {i} {n} \ right) ^ n-1 \\ & \ textbf {где:} \\ & i = \ text {Номинальный процентная ставка} \\ & n = \ text {Количество периодов} \\ \ end {выровнено}

Эффективная годовая процентная ставка = (1 + ni) n − 1, где: i = номинальная процентная ставка = количество периодов

Хотя это можно сделать вручную, большинство инвесторов будут использовать финансовый калькулятор, электронную таблицу или онлайн-программу. Более того, инвестиционные веб-сайты и другие финансовые ресурсы регулярно публикуют эффективную годовую процентную ставку ссуды или инвестиции. Эта цифра также часто включается в проспект эмиссии и маркетинговые документы, подготовленные эмитентами ценных бумаг.

Более того, инвестиционные веб-сайты и другие финансовые ресурсы регулярно публикуют эффективную годовую процентную ставку ссуды или инвестиции. Эта цифра также часто включается в проспект эмиссии и маркетинговые документы, подготовленные эмитентами ценных бумаг.

Почему важна эффективная годовая процентная ставка?

Эффективная годовая процентная ставка важна, потому что без нее заемщики могут быть введены в заблуждение и недооценивают истинную стоимость ссуды. Это, в свою очередь, может привести к финансовым проблемам, если заемщик не внесет в бюджет полную сумму своих процентных платежей.С другой стороны, для инвесторов расчет эффективной годовой процентной ставки важен для прогнозирования фактического ожидаемого дохода от инвестиций, таких как корпоративные облигации или другие ценные бумаги с фиксированным доходом. В противном случае они могут недооценить реальную привлекательность инвестиционной возможности.

Эффективная годовая ставка — определение, формула, что вам нужно знать

Что такое эффективная годовая ставка?

Эффективная годовая ставка (EAR) — это процентная ставка. Процентные расходы. Процентные расходы возникают из-за компании, которая финансируется за счет заемных средств или аренды капитала.Проценты указываются в отчете о прибылях и убытках, но также могут быть фактически заработаны от инвестиций или выплачены по ссуде в результате сложения процентов за определенный период времени. Обычно она выше номинальной ставки и используется для сравнения различных финансовых продуктов, которые рассчитывают годовой процент с разными периодами начисления сложных процентов — еженедельно, ежемесячно, ежегодно и т. Д. Увеличение количества периодов начисления сложных процентов приводит к увеличению эффективной годовой процентной ставки с течением времени .

Процентные расходы. Процентные расходы возникают из-за компании, которая финансируется за счет заемных средств или аренды капитала.Проценты указываются в отчете о прибылях и убытках, но также могут быть фактически заработаны от инвестиций или выплачены по ссуде в результате сложения процентов за определенный период времени. Обычно она выше номинальной ставки и используется для сравнения различных финансовых продуктов, которые рассчитывают годовой процент с разными периодами начисления сложных процентов — еженедельно, ежемесячно, ежегодно и т. Д. Увеличение количества периодов начисления сложных процентов приводит к увеличению эффективной годовой процентной ставки с течением времени .

Эффективная годовая ставка обычно выше номинальной, потому что номинальная ставка соответствует годовой процентной ставке независимо от начисления сложных процентов.Увеличение количества периодов начисления сложных процентов увеличивает эффективную годовую ставку по сравнению с номинальной. (количество периодов начисления сложных процентов) — 1

(количество периодов начисления сложных процентов) — 1

Например:

Union Банк предлагает г-ну господину номинальную процентную ставку 12% по своему депозитному сертификату.Обама, клиент банка. Первоначально клиент инвестировал 1000 долларов и согласился на ежемесячное начисление процентов в течение одного полного года. В результате начисления сложных процентов эффективная процентная ставка составляет 12,683%, при этом деньги выросли на 126,83 доллара за один год, хотя процентная ставка предлагается только на уровне 12%.

Калькулятор эффективной годовой ставки

Ниже приведен снимок экрана с бесплатным калькулятором эффективной годовой ставки (EAR) CFI.

Как видно из приведенного выше примера, номинальная процентная ставка равна 8.0% с 12 периодами начисления сложных процентов в год соответствует эффективной годовой процентной ставке (EAPR) 8,3%.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Калькулятор эффективной годовой ставки

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!

Что такое номинальная процентная ставка?

Номинальная процентная ставка — это заявленная ставка, указанная для финансового инструмента, выпущенного кредитором или поручителем. Эта ставка является основой для расчета суммы процентов в результате сложения основной суммы плюс проценты за период времени. По сути, это реальная денежная цена, которую заемщики платят кредиторам или которую инвесторы получают от эмитентов.

Эта ставка является основой для расчета суммы процентов в результате сложения основной суммы плюс проценты за период времени. По сути, это реальная денежная цена, которую заемщики платят кредиторам или которую инвесторы получают от эмитентов.

Что такое комплексный период?

Период начисления сложных процентов — это период времени, по истечении которого непогашенная ссуда или инвестиционные проценты добавляются к основной сумме указанной ссуды или инвестиции. Период может быть ежедневным, еженедельным, ежемесячным, ежеквартальным или полугодовым, в зависимости от условий, согласованных заинтересованными сторонами.По мере увеличения количества периодов начисления сложных процентов увеличивается и сумма процентов, заработанных или выплаченных на использованные деньги. Квартальное начисление сложных процентов дает более высокую доходность, чем полугодовое сложение, в то время как ежемесячное начисление сложных процентов приносит больше, чем ежеквартально, а ежедневное начисление сложных процентов приносит больше, чем ежемесячно.

Подробнее о процентных ставках

Чтобы узнать больше о процентных ставках, посетите бесплатные онлайн-курсы CFI по финансам и бухгалтерскому учету!

Насколько важна эффективная годовая ставка в бизнесе?

Эффективная годовая процентная ставка — полезный способ оценки фактической отдачи от инвестиций и определения процентных расходов, уплаченных по ссуде.Заемщики должны иметь твердое представление о влиянии стоимости долга Стоимость долга Стоимость долга — это доход, который компания предоставляет своим держателям долга и кредиторам. Стоимость долга используется в расчетах WACC для анализа оценки. влияет на их бизнес, так как это повлияет на их прибыльность и платежеспособность.

Более высокие процентные расходы снижают коэффициент покрытия процентов. Коэффициент покрытия Коэффициент покрытия используется для измерения способности компании выплачивать свои финансовые обязательства. Более высокий коэффициент указывает на большую способность компании выполнять обязательства, что может снизить ее способность обслуживать долг в будущем. Кроме того, более высокие процентные расходы снизят чистую прибыль и прибыльность компании (при прочих равных).

Кроме того, более высокие процентные расходы снизят чистую прибыль и прибыльность компании (при прочих равных).

С другой стороны, инвесторы выиграют, если эффективная процентная ставка выше номинальной ставки, предлагаемой эмитентом. Они также используют эту ставку для сравнения различных инвестиционных портфелей, используя разные периоды начисления сложных процентов, чтобы принять эффективное решение.

Дополнительное обучение

CFI — глобальный провайдер Программы сертификации финансового моделирования. Станьте сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®, разработанной, чтобы научить любого стать финансовым аналитиком мирового уровня.Если вы заинтересованы в продвижении своей карьеры в сфере корпоративных финансов, эти статьи CFI помогут вам на этом пути:

- Средневзвешенная стоимость капитала (WACC) WACCWACC — это средневзвешенная стоимость капитала компании, которая представляет собой смешанную стоимость капитала. включая капитал и долг.

- EBITDAEBITDAEBITDA или прибыль до вычета процентов, налогов, износа и амортизации — это прибыль компании до того, как будет произведен какой-либо из этих чистых вычетов. EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала.Формула, примеры

- Базовые точки (bps) Базовые точки (BPS) Базовые точки (BPS) — это обычно используемая метрика для измерения изменений процентных ставок. Базовая точка — одна сотая процента.

- XIRR против IRR XIRR против IRR Зачем использовать XIRR против IRR. XIRR назначает конкретные даты каждому отдельному денежному потоку, что делает его более точным, чем IRR, при построении финансовой модели в Excel.

- Инвестиционный банкингИнвестиционный банкингИнвестиционный банкинг — это подразделение банка или финансового учреждения, которое обслуживает правительства, корпорации и учреждения, предоставляя консультационные услуги по андеррайтингу (привлечению капитала) и слияниям и поглощениям (M&A). Инвестиционные банки выступают в качестве посредников

- Финансовое моделированиеЧто такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем его создавать.

включая капитал и долг.

включая капитал и долг..jpg) Инвестиционные банки выступают в качестве посредников

Инвестиционные банки выступают в качестве посредниковЭффективная годовая ставка (EAR) — Как рассчитать эффективную процентную ставку

Что такое эффективная годовая процентная ставка?

Эффективная годовая процентная ставка (EAR) — это процентная ставка, скорректированная с учетом начисления сложных темпов роста Совокупный темп роста — это мера, используемая специально в контексте бизнеса и инвестирования, которая показывает скорость роста за несколько периодов времени.Это показатель постоянного роста ряда данных. Самым большим преимуществом совокупной скорости роста является то, что метрика учитывает эффект сложения. за определенный период. Проще говоря, эффективная годовая процентная ставка — это процентная ставка. Процентные расходы. Процентные расходы возникают из-за компании, которая финансирует за счет заемных средств или аренды капитала. Процентная ставка указывается в отчете о прибылях и убытках, но также может указываться, что инвестор может заработать (или заплатить) через год после учета сложного процента.

Процентные расходы. Процентные расходы возникают из-за компании, которая финансирует за счет заемных средств или аренды капитала. Процентная ставка указывается в отчете о прибылях и убытках, но также может указываться, что инвестор может заработать (или заплатить) через год после учета сложного процента.

EAR можно использовать для оценки процентов, подлежащих уплате по ссуде или долгу, или для оценки доходов от инвестиций, таких как гарантированный инвестиционный сертификат (GIC) или сберегательный счет.

Эффективная годовая процентная ставка также известна как эффективная процентная ставка (EIR), годовая эквивалентная ставка (AER) или эффективная ставка. Сравните это с годовой процентной ставкой (APR). Годовая процентная ставка (APR) Годовая процентная ставка (APR) — это годовая процентная ставка, которую физическое лицо должно платить по ссуде или которую они получают на депозитный счет.В конечном счете, годовая процентная ставка — это простой процентный термин, используемый для выражения числовой суммы, ежегодно выплачиваемой физическим или юридическим лицом за право заимствования денег. который основан на простом интересеПростой интересПростой процентной формуле, определении и примере. Простой процент — это расчет процентов, который не учитывает эффект начисления процентов. Во многих случаях проценты складываются с каждым назначенным периодом ссуды, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов..

который основан на простом интересеПростой интересПростой процентной формуле, определении и примере. Простой процент — это расчет процентов, который не учитывает эффект начисления процентов. Во многих случаях проценты складываются с каждым назначенным периодом ссуды, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов..

Формула EAR приведена ниже:

Где:

- i = Заявленная годовая процентная ставка

- n = Количество периодов начисления сложных процентов

Эффективная годовая ставка на основе начисления сложных процентов

В таблице ниже показана разница в эффективной годовой ставке при изменении периодов начисления сложных процентов.

Таблица: Курс CFI по основам фиксированного дохода

Например, EAR установленной процентной ставки 1%, начисляемой ежеквартально, равен 1. 0038%.

0038%.

Важность эффективной годовой ставки

Эффективная годовая процентная ставка — важный инструмент, позволяющий оценить истинную доходность инвестиций или истинную процентную ставку по ссуде.

Заявленная годовая процентная ставка и эффективная процентная ставка могут значительно отличаться из-за начисления сложных процентов. Эффективная процентная ставка важна для определения наилучшего кредита или определения того, какие инвестиции предлагают наибольшую доходность.Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) проекта равной нулю. Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций.

В случае начисления сложных процентов EAR всегда выше установленной годовой процентной ставки.

EAR Пример

Например, предположим, что банк предлагает вашему депозиту в размере 10 000 долларов США установленную процентную ставку 12%, начисляемую ежемесячно. В таблице ниже представлена концепция эффективной годовой процентной ставки:

В таблице ниже представлена концепция эффективной годовой процентной ставки:

Таблица: Курс CFI по основам фиксированного дохода

Процентная ставка за 1 месяц: начальный баланс (10 000 долларов) x процентная ставка (12% / 12 = 1% ) = 100 долларов США

Процентная ставка за месяц 2: Начальный баланс (10 100 долларов США) x процентная ставка (12% / 12 = 1%) = 101 доллар США

Изменение в процентах от начального баланса (10000 долларов США) до конечного баланса ( 11 268 долларов США) равно (11 268 долларов США — 10 000 долларов США) / 10 000 долларов США =.12683 или 12,683%, что является эффективной годовой процентной ставкой. Несмотря на то, что банк предложил заявленную процентную ставку 12%, ваши деньги выросли на 12,683% за счет ежемесячного начисления сложных процентов.

Эффективная годовая процентная ставка позволяет определить истинную рентабельность инвестиций (ROI) Формула ROI (Return on Investment) Рентабельность инвестиций (ROI) — это финансовый коэффициент, используемый для расчета выгоды, которую инвестор получит по отношению к своим инвестициям. Стоимость. Чаще всего он измеряется как чистая прибыль, деленная на первоначальные капитальные затраты на инвестиции.Чем выше коэффициент, тем больше полученная выгода.

Стоимость. Чаще всего он измеряется как чистая прибыль, деленная на первоначальные капитальные затраты на инвестиции.Чем выше коэффициент, тем больше полученная выгода.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон, показанный выше прямо сейчас!

Калькулятор эффективной годовой процентной ставки

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!

Как рассчитать эффективную процентную ставку?

Чтобы рассчитать эффективную процентную ставку по формуле EAR, выполните следующие действия:

1.Определите заявленную процентную ставку

Заявленную процентную ставку (также называемую годовой процентной ставкой или номинальной ставкой) обычно можно найти в заголовках кредитного или депозитного договора. Пример: «Годовая ставка 36%, проценты взимаются ежемесячно».

2. Определите количество периодов начисления сложных процентов

Периоды начисления сложных процентов обычно бывают ежемесячными или ежеквартальными. Периоды начисления сложных процентов могут составлять 12 (12 месяцев в году) и 4 квартальных (4 квартала в году).

Периоды начисления сложных процентов могут составлять 12 (12 месяцев в году) и 4 квартальных (4 квартала в году).

Для справки:

- Ежемесячно = 12 периодов начисления начислений

- Квартально = 4 периода начисления начислений

- Двухнедельные = 26 периодов начисления начислений

- Еженедельно = 52 периода начисления начислений

- Ежедневно = 365 периодов начисления начислений

3 .Примените формулу EAR: EAR = (1+ i / n)

n — 1

Где:

- i = заявленная процентная ставка

- n = периоды начисления процентов

Пример

Для расчета эффективной годовой процентной ставки по кредитной карте с годовой ставкой 36% и ежемесячным начислением процентов:

1. Заявленная процентная ставка: 36%

2. Количество периодов начисления сложных процентов: 12

Таким образом, EAR = (1 + 0. 12 — 1 = 0,4257 или 42,57%.

12 — 1 = 0,4257 или 42,57%.

Почему банки не используют эффективную годовую процентную ставку?

Когда банки взимают проценты, вместо эффективной годовой процентной ставки используется указанная процентная ставка. Это делается для того, чтобы потребители поверили, что они платят более низкую процентную ставку.

Например, для ссуды с установленной процентной ставкой 30%, начисляемой ежемесячно, эффективная годовая процентная ставка будет 34,48%. Банки обычно рекламируют заявленную процентную ставку 30%, а не эффективную процентную ставку 34.48%.

Когда банки выплачивают проценты по вашему депозитному счету, EAR объявляется более привлекательным, чем заявленная процентная ставка.

Например, для депозита с установленной ставкой 10% ежемесячно, эффективная годовая процентная ставка будет 10,47%. Банки будут рекламировать эффективную годовую процентную ставку 10,47%, а не заявленную процентную ставку в 10%.

По сути, они показывают ту ставку, которая кажется более благоприятной.

Дополнительная литература

CFI — глобальный поставщик курсов финансового моделирования и сертификации финансовых аналитиков. Станьте сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®.Чтобы продолжить карьеру финансового профессионала, ознакомьтесь со следующими дополнительными ресурсами CFI:

- Ожидаемая доходность Ожидаемая доходность Ожидаемая доходность инвестиций — это ожидаемая величина распределения вероятностей возможной прибыли, которую они могут предоставить инвесторам. Возврат инвестиций — это неизвестная переменная, которая имеет разные значения, связанные с разными вероятностями.

- Базисные баллы Базисные баллы (BPS) Базовые баллы (BPS) — это обычно используемая метрика для измерения изменений процентных ставок.Базовая точка — одна сотая процента.

- Прирост капитала YieldCapital Gains Доходность Доходность прироста капитала (CGY) — это увеличение цены инвестиции или ценной бумаги, выраженное в процентах. Поскольку расчет доходности прироста капитала включает рыночную цену ценной бумаги с течением времени, его можно использовать для анализа колебаний рыночной цены ценной бумаги. См. Расчет и пример

- Средневзвешенная стоимость капитала (WACC) WACCWACC — это средневзвешенная стоимость капитала фирмы, которая представляет собой смешанную стоимость капитала, включая собственный капитал и заемные средства.

Поскольку расчет доходности прироста капитала включает рыночную цену ценной бумаги с течением времени, его можно использовать для анализа колебаний рыночной цены ценной бумаги. См. Расчет и пример

Поскольку расчет доходности прироста капитала включает рыночную цену ценной бумаги с течением времени, его можно использовать для анализа колебаний рыночной цены ценной бумаги. См. Расчет и примерКак рассчитать эффективную процентную ставку — AccountingTools

Эффективная процентная ставка — это ставка использования, которую заемщик фактически платит по ссуде. Это также может рассматриваться как рыночная процентная ставка или доходность к погашению. Эта ставка может отличаться от ставки, указанной в кредитном документе, на основании анализа нескольких факторов; более высокая эффективная ставка может побудить заемщика обратиться к другому кредитору. Это следующие факторы:

Количество начислений долга в течение года

Фактическая сумма выплаченных процентов

Сумма, уплаченная инвестором за долг

При учете только влияния При начислении сложных процентов на процентную ставку шаги, необходимые для расчета эффективной процентной ставки, следующие:

Найдите в ссудных документах период начисления сложных процентов.

4-1 = 10,38% Эффективная процентная ставкаСуществуют и другие обстоятельства, которые могут изменить выплачиваемую процентную ставку в еще большей степени. Примите во внимание следующие дополнительные факторы:

Дополнительные сборы . Заемщик может платить дополнительные сборы, которые представляют собой скрытую форму процентных расходов. Эти сборы стоит включить в расчет, если они существенны.

Измененная сумма ссуды . Если инвестор не согласен с тем, что рыночная процентная ставка соответствует заявленной процентной ставке, подлежащей выплате заемщиком, инвестор может предложить цену, меньшую или большую, чем номинальная сумма, для приобретения долга.Таким образом, если рыночная процентная ставка выше номинальной суммы долгового инструмента, заемщик платит меньше по долгу, тем самым создавая более высокую эффективную доходность. И наоборот, если рыночная процентная ставка ниже номинальной суммы долгового инструмента, заемщик готов заплатить больше по долгу.

Проведение полного анализа эффективной процентной ставки может оказаться весьма полезным для заемщика, который может обнаружить, что следует избегать соглашения о предполагаемом заимствовании.Эта концепция также полезна для сравнения нескольких альтернативных механизмов кредитования или заимствования, которые включают различные расчеты процентных ставок.

Связанные курсы

Формулы и функции Excel

Финансовый анализ

Введение в ExcelКак рассчитать эффективную годовую процентную ставку

Интересующие вопросы могут не быть интересными для многих. Многие люди паникуют, когда дело доходит до сложного финансового жаргона и сокращений. Тем не менее, если вы занимаетесь предоставлением кредитов, важно понимать, как рассчитываются процентные ставки.В самом деле, если вы ведете бизнес, в котором используются кредиты (что вы почти наверняка делаете), это также важно понимать. Здесь мы рассмотрим, как рассчитать эффективную годовую процентную ставку (EAR), чтобы вы могли лучше понять проценты, подлежащие выплате (или полученные) по кредиту, который вы предлагаете и используете.

Что такое эффективная годовая процентная ставка?

Чтобы лучше понять реальное влияние процентов на наш бизнес, нам необходимо принимать во внимание комплексные проценты.Всякий раз, когда рекламируются процентные ставки (номинальные ставки), начисление сложных процентов не учитывается. Но если мы не сделаем это сами, у нас могут остаться неточные прогнозы денежных потоков и вероятность пропущенных или просроченных платежей, которые могут повлечь за собой дополнительные расходы и еще больше поставить под угрозу нашу ликвидность.

Проще говоря, EAR — это проценты, которые выплачиваются в реальном выражении по любой ссуде, кредитной карте или другому долгу, который вы предоставляете или используете. Это то, что вы используете для расчета своих доходов по кредиту, который вы предоставляете своим клиентам, или ваших реальных обязательств перед кредиторами.

Понимание формулы EAR

Хотя существует полезный калькулятор эффективной годовой процентной ставки, который может автоматизировать этот процесс, важно знать формулу самостоятельно.

Это требует от вас понимания двух переменных. Объявленная номинальная годовая процентная ставка (которую мы будем называть r) и количество периодов, в течение которых начисляются проценты (i). Поскольку обычно это месяцы, мы будем обозначать это как m.Таким образом, формула для расчета EAR (которую мы будем называть i) выглядит так:

i = (1 + r / m) xm −1

Чем больше периодов начисления сложных процентов у вас есть, тем больше вы можете ожидать, что ваш EAR увеличится.Таким образом, квартальное начисление сложных процентов дает более высокую прибыль, чем начисление сложных процентов каждые шесть месяцев, в то время как ежемесячное начисление сложных процентов дает больше, чем квартальное. Некоторые кредиторы даже ежедневно прибавляют.

Конечно, если вы не слишком разбираетесь в математике, эту формулу может быть сложно контекстуализировать. Итак, давайте рассмотрим наглядный пример.

Пример эффективной годовой процентной ставки

Допустим, вам необходимо новое оборудование для вашей компании.

Вы знаете, что это оборудование будет стоить вам 5000 долларов, но у вас недостаточно ликвидности, чтобы покрыть эту стоимость, не нарушив ваш денежный поток.(количество периодов начисления сложных процентов) — 1Для банка A это будет: 10,47% = (1 + (10% / 12)) x 12 — 1

Для банка B это будет: 10,36 % = (1 + (10,1% / 2)) x 2 — 1

- Какая точная сумма процентов зарабатывается ежегодно?

- Какая годовая процентная ставка действительно зарабатывается?

- заимствования?

- Если для удвоения одной инвестиции требуется 36 лет, а для другой — 18 лет, какая эффективная ставка выше?

- Ответ

- Эффективная ставка равна номинальной ставке или превышает ее.

- 9%. так как больше процентов заработано

- 8%, так как проценты выплачиваются меньше

- Восемнадцать лет, так как более высокая ставка требует меньше времени на удвоение

- Если вы конвертируете квартальную ставку в месячную, будет ли конвертированная номинальная ставка выше или ниже?

- Ответ

- Высшее. Проценты зачисляются на счет реже, поэтому каждый раз нужно вносить больше процентов.

- Нижний. Проценты зачисляются на счет чаще, поэтому каждый раз требуется меньше процентов.

4-1 = 10,38% Эффективная процентная ставка

4-1 = 10,38% Эффективная процентная ставка

Это требует от вас понимания двух переменных. Объявленная номинальная годовая процентная ставка (которую мы будем называть r) и количество периодов, в течение которых начисляются проценты (i). Поскольку обычно это месяцы, мы будем обозначать это как m.

Это требует от вас понимания двух переменных. Объявленная номинальная годовая процентная ставка (которую мы будем называть r) и количество периодов, в течение которых начисляются проценты (i). Поскольку обычно это месяцы, мы будем обозначать это как m. Вы знаете, что это оборудование будет стоить вам 5000 долларов, но у вас недостаточно ликвидности, чтобы покрыть эту стоимость, не нарушив ваш денежный поток.(количество периодов начисления сложных процентов) — 1

Вы знаете, что это оборудование будет стоить вам 5000 долларов, но у вас недостаточно ликвидности, чтобы покрыть эту стоимость, не нарушив ваш денежный поток.(количество периодов начисления сложных процентов) — 1Итак, хотя у банка B может быть немного более высокая номинальная процентная ставка, у него более низкий EAR, чем у банка A, потому что он составляет меньше раз в течение курса года. Хотя эта разница может привести только к экономии 5,80 долларов в год для ссуды в 5000 долларов, если вам нужно было занять значительно больше, разница может действительно возрасти!

Мы можем помочь

Если вы хотите узнать больше о расчете эффективной годовой процентной ставки, свяжитесь с финансовыми экспертами GoCardless.Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 55 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать больше Зарегистрироваться

Номинальная, периодическая и эффективная процентная ставка

Номинальная, периодическая и эффективная процентная ставка на основе дискретного сложения процентов

Обычно финансовые агентства сообщают процентную ставку на номинальной годовой основе с указанным периодом начисления сложных процентов, который показывает, сколько раз начисляются проценты в год.Это называется простой процентной ставкой, номинальной процентной ставкой или годовой процентной ставкой. Если процентная ставка начисляется ежегодно, это означает, что проценты начисляются один раз в год, и вы получаете проценты в конце года. Например, если вы поместите 100 долларов на банковский счет с годовой процентной ставкой 6% годовых, вы получите 100 * (1 + 0,06) = 106 долларов в конце года.

Но период начисления сложных процентов может быть меньше года (он может быть квартальным, ежемесячным или ежедневным). В этом случае процентная ставка будет увеличиваться более одного раза в год. Например, если финансовое агентство отчитывается о квартальном начислении сложных процентов, это означает, что проценты будут начисляться четыре раза в год, и вы будете получать проценты в конце каждого квартала. Если проценты начисляются ежемесячно, тогда проценты начисляются 12 раз в год, и вы получите проценты в конце месяца.

В этом случае процентная ставка будет увеличиваться более одного раза в год. Например, если финансовое агентство отчитывается о квартальном начислении сложных процентов, это означает, что проценты будут начисляться четыре раза в год, и вы будете получать проценты в конце каждого квартала. Если проценты начисляются ежемесячно, тогда проценты начисляются 12 раз в год, и вы получите проценты в конце месяца.

Например: предположим, что вы кладете 100 долларов на банковский счет, и банк ежемесячно выплачивает вам 6% годовых.Это означает, что номинальная годовая процентная ставка составляет 6%, проценты начисляются каждый месяц (12 раз в год) со ставкой 6/12 = 0,005 в месяц, и вы получаете проценты в конце каждого месяца. В этом случае в конце года вы получите 100 * (1 + 0,005) 12 = 106,17 долларов, что больше, чем при начислении раз в год: 100 * (1 + 0,06) 1 = 106 долларов. Следовательно, чем больше периодов начисления сложных процентов в году, тем больше общая сумма выплачиваемых процентов.

Посмотрите следующее видео: Номинальные и периодические процентные ставки (время 3:52).

Номинальные и периодические процентные ставки

Щелкните, чтобы просмотреть стенограмму видеоролика «Номинальные и периодические процентные ставки».

ВЕДУЩИЙ

: В этом видео я собираюсь объяснить номинальные, периодические и эффективные процентные ставки. Финансовые агентства обычно сообщают процентную ставку ежегодно. Процентная ставка может увеличиваться один или несколько раз в год. Если процентная ставка начисляется ежегодно, это означает, что процентная ставка начисляется один раз в год.Если процентная ставка начисляется ежеквартально, то процентная ставка увеличивается четыре раза в год. И если процентная ставка начисляется ежемесячно, это означает, что процентная ставка увеличивается 12 раз в год.

Давайте поработаем на примере. Предположим, вы вкладываете 100 долларов на воображаемый банковский счет, который дает вам 6% годовых, начисляемых ежегодно. Таким образом, номинальная процентная ставка составляет 6% годовых. Процентная ставка в размере 6% начисляется один раз в год, и вы получите проценты и основную сумму своих денег в конце первого года.Таким образом, вы получите 100 долларов, умноженные на 1, плюс 6% в степени 1 в конце первого года, что равняется 106 долларам.

Таким образом, номинальная процентная ставка составляет 6% годовых. Процентная ставка в размере 6% начисляется один раз в год, и вы получите проценты и основную сумму своих денег в конце первого года.Таким образом, вы получите 100 долларов, умноженные на 1, плюс 6% в степени 1 в конце первого года, что равняется 106 долларам.

Теперь предположим, что банк выплачивает вам 6% годовых, начисляемых ежеквартально. Таким образом, это означает, что номинальная процентная ставка составляет 6% в квартал, или процентная ставка будет увеличиваться четыре раза в год, а процентная ставка рассчитывается в конце каждого квартала. Чтобы рассчитать сумму денег, которую вы получите в конце первого года, нам нужно рассчитать процентную ставку за период, которая будет составлять 6%, разделенные на 4, и она равна 1.5%. Вы вносите свои 100 долларов в настоящее время, и банк начисляет проценты по ставке 1,5% за квартал. В году четыре квартала, поэтому проценты будут начисляться четыре раза в год по ставке 1,5% за квартал. Затем, в конце года, вы получите 100 долларов, умноженные на 1 плюс 0,15 в степени 4, что равняется 106 долларам плюс 0,14 доллара. Как видите, если банк учитывает процентную ставку, которая начисляется ежеквартально, он даст вам немного более высокий процент по сравнению со случаем, когда процентная ставка начисляется ежегодно.

Затем, в конце года, вы получите 100 долларов, умноженные на 1 плюс 0,15 в степени 4, что равняется 106 долларам плюс 0,14 доллара. Как видите, если банк учитывает процентную ставку, которая начисляется ежеквартально, он даст вам немного более высокий процент по сравнению со случаем, когда процентная ставка начисляется ежегодно.

Теперь предположим, что банк выплачивает вам 6% начисленных процентов ежемесячно, что означает, что процентная ставка начисляется 12 раз в год. В этом случае банк начисляет проценты каждый месяц. Как и в предыдущем примере, процентная ставка за период будет равна 6%, разделенным на 12, что составит 0,5% в месяц. И вы получите 100 долларов, умноженные на 1 плюс 0,005 в степени 12, что равняется 106 долларам плюс 0,17 доллара. Потому что существует 12 периодов начисления сложных процентов, а процентная ставка за период 0,5%. Как видите, процентная ставка начисляется ежемесячно, поэтому в конце года вы получите немного больше денег.Чем больше у вас начислений сложных процентов в год, тем выше будут проценты в конце года.

Кредит: Фарид Тайари

Процентная ставка за период i = r / m

Где m = количество периодов начисления сложных процентов в год

r = номинальная процентная ставка = миль

« Эффективная процентная ставка — это процентная ставка, которая при применении один раз в год к основной сумме дает такую же сумму процентов, равную номинальной ставке r процентов в год, начисляемой m раз в год.Годовая процентная доходность (APY) — это стандартный термин, используемый в банковской сфере для определения эффективной процентной ставки. «

Будущая стоимость, F1 , инвестирования P при i % за период на м за период после одного года:

| P | _ | _ | _ | _ | _ | F1 = P (F / P i, m ) = P (1 + i) m |

| 0 | 1 | 2 | . .. .. | м период в год | ||

И если эффективная процентная ставка E, применяется один раз в год, то будущая стоимость, F2 , инвестирования P по E% в год:

| п. | _ | _ | F2 = P (F / P E, 1 ) = P (1 + E) 1 | |||

| 0 | 1 период в год | |||||

Тогда:

F1 = F2P (1 + i) m = P (1 + E) 1

Так как P одинаково с обеих сторон: (1 + i) m = E + 1

Тогда:

Эффективная годовая процентная ставка: E = (1 + i) m − 1

(Уравнение 2-1)

Если эффективная годовая процентная ставка, E , известна, а процентная ставка за эквивалентный период i неизвестна, уравнение 2-1 может быть записано как:

я = (E +1) 1 / м −1

(Уравнение 2-2)

Возвращаясь к предыдущему примеру, i = 6/12 = 0. 005so, E = (1 + 0,005) 12−1 = 1,0617 — 1 = 0,0617 или 6,17%

005so, E = (1 + 0,005) 12−1 = 1,0617 — 1 = 0,0617 или 6,17%

Посмотрите следующее видео , Эффективная процентная ставка (время 4:02).

Эффективная процентная ставка

Щелкните, чтобы увидеть стенограмму видео «Эффективная процентная ставка».

ВЕДУЩИЙ: В этом видео я собираюсь объяснить, как рассчитать эффективную процентную ставку. В предыдущем видео мы узнали, как рассчитать процентную ставку за период, которая представляет собой номинальную процентную ставку r, деленную на количество периодов начисления сложных процентов в год, m.Таким образом, чтобы рассчитать будущую стоимость, вам нужно знать количество периодов от настоящего времени и желаемого будущего, а также процентную ставку за период. Например, f, будущее значение на конец первого года равно p, умножьте 1 на i, степень m, где m — количество периодов начисления сложных процентов в год.

Эффективная процентная ставка — это процентная ставка, которая при применении один раз в год дает вам такую же сумму процентов, равную номинальной ставке r. Годовая процентная доходность или APY — это термин, который используется в банковской сфере для обозначения эффективной процентной ставки.Вы можете увидеть здесь, когда где-то читаете, что, например, процентная ставка составляет 6% ежемесячно, это немного сбивает с толку. Потому что он не сообщает вам, какой будет фактическая годовая процентная ставка. Эффективная процентная ставка — это ставка, которая нам здесь помогает. Эффективная процентная ставка — это годовая ставка, которая дает вам точно такой же процент, равный номинальной ставке, которая начисляется несколько раз в год.

Возвращаясь к примеру в предыдущем видео, вы видели, что если вы поместите 100 долларов на банковский счет, который дает вам 6% -ную ежемесячную процентную ставку, вы получите 106 долларов плюс 0 долларов.17 в год. Таким образом, вы можете предположить, что эффективная процентная ставка здесь может составлять 6,17%. Теперь посмотрим, сможем ли мы найти общее уравнение. На предыдущем слайде я объяснил, как мы рассчитываем будущее значение F1 в конце первого года на основе процентной ставки периода i и количества периодов начисления сложных процентов в году m.

Теперь посмотрим, сможем ли мы найти общее уравнение. На предыдущем слайде я объяснил, как мы рассчитываем будущее значение F1 в конце первого года на основе процентной ставки периода i и количества периодов начисления сложных процентов в году m.

Если вы хотите рассчитать будущую стоимость в конце первого года, используя эффективную процентную ставку, здесь мы показываем это, мы должны иметь F2 равным P, умножить 1 плюс E степень 1. Эффективная процентная ставка равна E И мы хотим, чтобы рассчитать будущую стоимость в конце первого года.Будущая стоимость денег в конце первого года с использованием процентной ставки за период и эффективной процентной ставки должна быть равна. Значит, F1 должен быть равен F2.

И у нас есть уравнение 2-1. Это уравнение можно записать для i. E — эффективная процентная ставка. m — количество периодов начисления сложных процентов в году, а i — процентная ставка за период. Возвращаясь к примеру в предыдущем видео, мы положили 800 долларов на банковский счет, который дает нам 6% начисленных процентов ежемесячно. Чтобы рассчитать эффективную процентную ставку, нам нужно сначала рассчитать процентную ставку за период, а затем использовать уравнение, которое мы только что извлекли.Таким образом, эффективная процентная ставка будет 6,17%, что означает, что если мы применим процентную ставку 6,17% в год, это даст нам точно такую же будущую ценность, как и применение процентной ставки в размере 6%, начисленной ежемесячно.

Чтобы рассчитать эффективную процентную ставку, нам нужно сначала рассчитать процентную ставку за период, а затем использовать уравнение, которое мы только что извлекли.Таким образом, эффективная процентная ставка будет 6,17%, что означает, что если мы применим процентную ставку 6,17% в год, это даст нам точно такую же будущую ценность, как и применение процентной ставки в размере 6%, начисленной ежемесячно.

Кредит: Фарид Тайари

, пример 2-1:

Предположим, что инвестиция приносит вам 2000 долларов в конце первого, второго и третьего года с годовой процентной ставкой 12%, начисляемой ежеквартально. Рассчитайте приведенную стоимость в нулевой момент времени и будущую стоимость этих платежей через три года.

| P =? | _ | _ | _ | _ | 2000 | _ | _ | _ | 2000 | _ | _ | _ | 2000 | F =? |

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||

Квартальная процентная ставка i = 12/4 = 3%

P = 2,000 * (P / F3%, 4) + 2,000 * (P / F3%, 8) + 2,000 * (P / F3%, 12) = 2000 [1 / (1 + 0. 03) 4] +2000 [(1 + 1 / 0,03) 8] +2000 [1 / (1 + 0,03) 12] = 4 758,55 долл. США

03) 4] +2000 [(1 + 1 / 0,03) 8] +2000 [1 / (1 + 0,03) 12] = 4 758,55 долл. США

F = 2 000 * (F / P3%, (12−4)) + 2 000 * (F / P3%, (12-8)) + 2,000 * (F / P3%, (12-12)) = 2,000 * (F / P3%, 8) + 2000 * (F / P3%, 4) + 2000 = 2000 * (1 + 0,03) 8 + 2000 * (1 + 0,03) 4+ 2000 = 6 784,56 долларов США

Обратите внимание, , что, поскольку процентная ставка начисляется ежеквартально, мы должны строить расчеты на квартальной основе. Таким образом, на временной шкале будет 12 кварталов (три года и 4 квартала в год).

Проценты в размере 2000 долларов выплачиваются в конце первого, второго и третьего года, которые будут последними кварталами каждого года (4 -й квартал , 8 -й квартал и 12 -й квартал ). ).

Посмотрите следующее видео: Пример номинальной и периодической процентной ставки (время 3:45).

Номинальные и периодические процентные ставки

Щелкните, чтобы просмотреть стенограмму видеоролика «Пример номинальных и периодических процентных ставок».

ВЕДУЩИЙ: Давайте поработаем на примере. Предположим, есть инвестиция, которая приносит вам 2000 долларов в конце первого, второго и третьего года при годовой процентной ставке 12%, начисляемой ежеквартально.И мы хотим рассчитать текущую стоимость в нулевой момент времени и будущую стоимость в конце третьего года этих платежей.

Первое, что нам нужно сделать, это нарисовать временную шкалу и найти платежи на ней. Наименьший интервал на временной шкале должен быть периодом начисления сложных процентов, который в данном примере равен кварталу. Срок эксплуатации проекта — три года. Итак, у нас должно быть 12 кварталов или временной интервал на временной шкале.

Затем размещаем выплаты. Первый платеж в конце года, то есть в 4 квартале.Второй платеж в размере 2000 долларов будет произведен в конце второго года, то есть в 8-м квартале. И третий платеж в конце третьего года, то есть в двенадцатом квартале.

Теперь нам нужно рассчитать приведенную стоимость этих платежей. Но сначала нам нужно рассчитать процентную ставку за период, которая будет равна 12, разделенному на 4, и будет равно 3, потому что в году у нас 4 квартала. Очень важно отметить, что мы должны использовать процентную ставку периода, потому что наши временные интервалы являются квартальными.

Но сначала нам нужно рассчитать процентную ставку за период, которая будет равна 12, разделенному на 4, и будет равно 3, потому что в году у нас 4 квартала. Очень важно отметить, что мы должны использовать процентную ставку периода, потому что наши временные интервалы являются квартальными.

Затем мы рассчитываем текущую стоимость этих платежей. Первый платеж производится в конце первого года, то есть в 4-м квартале, с процентной ставкой 3% за квартал. Второй платеж в 8 квартале с процентной ставкой 3% в квартал. И третьи 2000 долларов приходятся на 12 квартал с процентной ставкой 3%. И результат, который показывает текущую стоимость этих трех платежей.

Теперь, будущая стоимость. Опять же, сначала мы должны рассчитать процентную ставку за период, и она будет 3%.Затем мы рассчитываем будущую стоимость этих трех платежей. Под будущей стоимостью мы подразумеваем конец жизненного цикла проекта, то есть конец третьего года или 12-го квартала. Чтобы рассчитать текущую стоимость первого платежа, нам нужно знать, сколько периодов времени проходит между этим временем и будущим временем.

Первые 2000 долларов выплачиваются в 4-м квартале, что на 8 кварталов от будущего времени, потому что будущее время приходится на 12-й период. Таким образом, нам нужно записать 12 минус 4 как период времени здесь в множителе, потому что будущее время находится в 12-м периоде.Вторые 2000 долларов выплачиваются в конце второго года или 8-го квартала, что на 4 квартала от будущего времени. И последние 2000 долларов выплачиваются в конце третьего года или 12-го периода. Это то же время, что и мы желаем в будущем. И N или разница во времени будет равна нулю.

Кредит: Фарид Тайари

Непрерывное начисление процентов

Если годовая процентная ставка составляет ежегодно, то она должна увеличиваться один раз в год.

Если годовая процентная ставка составляет полугодие, то она должна увеличиваться дважды в год.

Если годовая процентная ставка составляет квартал, то она должна увеличиваться 4 раза в год.

Если годовая процентная ставка составляет ежемесячно, то она должна увеличиваться 12 раз в год.

Если годовая процентная ставка усугубляется ежедневно, то она должна увеличиваться 365 раз в год.

И если период начисления становится меньше, то количество начислений в год, м , становится больше. В пределе, когда м уходит в бесконечность, процент периода i приближается к нулю.Этот случай называется «Продолжает усугубление интереса». Используя дифференциальное исчисление, коэффициент суммы сложного платежа для непрерывного процентного платежа ( F / P r, n ) можно рассчитать как:

F / Pr, n = ern

(Уравнение 2-3)

И, коэффициент текущей стоимости однократного дискретного платежа по продолжению начисления процентов ( P / Fr, n )

P / Fr, n = 1 / ern

(Уравнение 2-4)

r — номинальная процентная ставка, непрерывно начисляемая

n — количество периодов дискретной оценки

e — основание натурального логарифма (ln) = 2. 7183

7183

, пример 2-2:

Давайте пересчитаем пример 2-1 с учетом продолжающейся сложной процентной ставки 12%:

P = 2,000 * (P / F12%, 1) + 2,000 * (P / F12%, 2) + 2,000 * (P / F12%, 3) = 2000 [1 / e0,12 * 1] +2000 [1 / e0,12 * 2] +2000 [1 / e0,12 * 3] = 4742,45 долл. СШАF = 2,000 * (F / P12%, 2) + 2,000 * (F / P12%, 1) + 2,000 = 2000 * e0,12 * 2 + 2000 * e0,12 * 1 + 2000 = 6 797,49 долл. США

Примечание: Следующие ссылки объясняют, как использовать функцию Excel (EXP) для вычисления e в степени числа:

Ссылка 1: Функция EXP в Excel

Ссылка 2: Функции Excel

Пожалуйста, посмотрите следующее видео, Непрерывное сложение процентов (время 4:54).

Непрерывное начисление процентов

Щелкните, чтобы увидеть стенограмму видео «Непрерывное усугубление интереса».

В этом видео я собираюсь объяснить непрерывное начисление сложных процентов и покажу вам, как рассчитать будущую и текущую стоимость в случае непрерывного начисления процентов.

Если у нас в году все больше и больше периода начисления сложных процентов, то период начисления процентов становится все меньше и меньше. Тогда количество периодов начисления сложных процентов в году m становится все больше и больше.Таким образом, в этом случае будущая стоимость может быть рассчитана как настоящее время: умножьте 1 плюс i, степень n, умножьте m. M — количество периодов начисления сложных процентов в год. I — периодическая процентная ставка, равная r, деленному на m, а r — номинальная процентная ставка, которая равна m, умноженному на i.

В пределе, когда m стремится к бесконечности, периодическая процентная ставка i, которая равна r, деленному на m, приближается к 0. В этом случае это называется непрерывным начислением процентов.

Теперь давайте вычислим коэффициент сложного количества, F над P, или коэффициент будущей стоимости для непрерывных процентов.Таким образом, этот множитель равен 1 плюс i в степени n, умноженной на m, и мы можем записать i как r вместо m.