Что выгоднее при досрочном погашении кредита: уменьшить сумму или срок. Досрочное погашение кредита с уменьшением срока кредита

Расчет досрочного погашения кредита с уменьшением срока

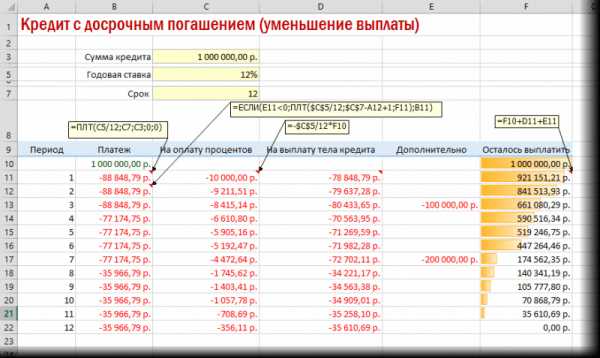

В данной статье рассказывается о расчете досрочного погашения аннуитетного кредита с уменьшением срока. Приводится формула расчета нового срока займа при досрочном погашении.При оформлении досрочного погашения во многих банках существует 2 типа досрочных платежей — с уменьшением суммы платежа и с уменьшением срока кредита.Рассмотрим формулы для проведения вычислений платежа аннутитетного кредита.Формула для расчета аннуитетных платежей:Рассмотрим входные параметры данной формулы:n — числ периодов или месяцев, в которые платится кредит.i — процентная ставкаСумма кредита — сумма выданного кредита.Теперь давайте попробуем рассчитать кредит. Для примера возьмем кредит

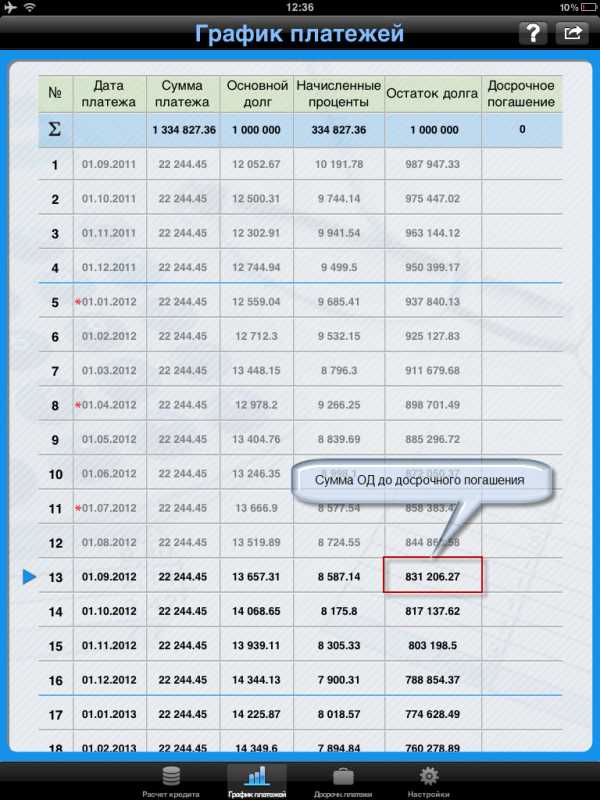

Сумма=1млн.Ставка =12%Срок= 60 месяцевДата первого платежа 1 сентября 2011.В результате получим следующий график платежей.

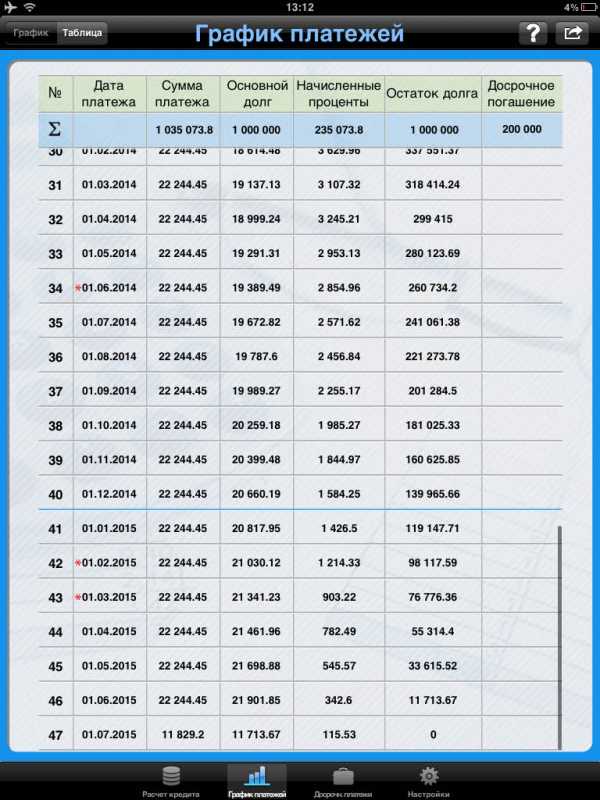

Из графика платежей видно, что сумма основного долга на 1 сентября 2022 года составляет 831206.27 рублей.Теперь допустим, мы погасили 200000 рублей в августе 2012. Тип погашения — в уменьшение срока кредита. Аннуитетный платеж останется тем же, а срок уменьшится. Необходимо рассчитать новый срок выплат.

Из графика платежей видно, что сумма основного долга на 1 сентября 2022 года составляет 831206.27 рублей.Теперь допустим, мы погасили 200000 рублей в августе 2012. Тип погашения — в уменьшение срока кредита. Аннуитетный платеж останется тем же, а срок уменьшится. Необходимо рассчитать новый срок выплат.

Вычисление нового срока платежа после досрочного погашения

- Процентная ставка — она осталась неизменной. Нам для следующих расчетов потребуется месячная процентная ставка. Рассчитаем ее, поделив ставку в год на число месяцев:

i/12 = 0.1

- Сумма основного долга на 1 сентября — 831206.27 рублей.

- Аннуитетный платеж — 22244.45

Рассчитаем сумму основного долга после досрочного погашения

831206.27 — 200000 = 631206.27

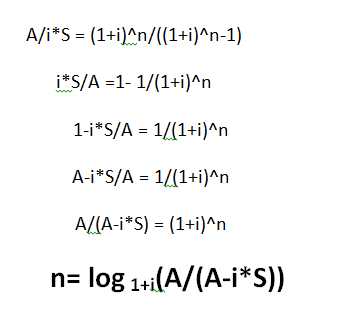

Теперь нам нужно рассчитать, сколько месяцев мы должны платить по 22244.45 рублей, чтобы выплатить сумму 631206.27Для этого нам нужно из формулы расчета аннуитетного кредита выразить n(срок).

Подставим полученные данные в формулу. При этом надо учесть, что ставку нужно брать месячную, т.е в данном случае

0.12 /12 = 0.01

или 1 процент в месяцПолучим:Округлим полученное значение до 34. Т.е нам осталось платить еще 34 месяца после досрочного погашения.И номер платежа, с которого мы считали = 13. Т.е в итоге срок кредита стал равен 47 месяцев.

Проверим это с помощью программы кредитный калькулятор Как видно, после расчета досрочного погашения сумма аннуитетного платежа осталась той же, а срок уменьшился на 13 месяцев(было 60 месяцев, стало 47)Аналогично считается следующее досрочное погашение — берется сумма основного долга после погашения и рассчитывается оставшееся число месяцев.

Как видно, после расчета досрочного погашения сумма аннуитетного платежа осталась той же, а срок уменьшился на 13 месяцев(было 60 месяцев, стало 47)Аналогично считается следующее досрочное погашение — берется сумма основного долга после погашения и рассчитывается оставшееся число месяцев.

При расчете досрочного погашения с изменением срока вы также можете использовать онлайн версию кредитного калькулятора. При расчете нужно выбрать тип погашения — изменение срока. В калькуляторе используются формулы для расчета, указанные выше. Расчет досрочного погашения с помощью данного калькулятора сводится к вводу параметров кредита и заданию досрочных погашений. Вычисления производятся при нажатии на кнопку рассчитать.

Полезное по теме

Копирование материалов с сайта без согласия автора запрещено. Более подробно на http://mobile-testing.ru/rulesmobile-testing.ru

Досрочное погашение с уменьшением срока кредита

Нюансы досрочного погашения кредита и образцы заявлений

Со стороны заемщика очень важно при подаче заявления четко оговорить, какую цель он преследует. Иначе все суммы, превышающие ежемесячный платеж, будут просто скапливаться на счете заемщика (ссудном счете) и списываться банком согласно графику платежей, не влияя ни на уменьшение планового платежа, ни на сокращение срока кредитования.

Что выгоднее при досрочном погашении кредита

если будут лишние деньги — будешь погашать досрочно так у тебя фактически каждым платежом досрочно погашается, а тут тебе придется вначале от каждого платежа откладывать, чтобы набрать сумму на досрочное погащение(в кредитах как парвило есть лимит на минимальную сумму погашения а за это время проценты будут капать Кроме того есть ещё психологический момент Вот тебе надо в месяц обязательно платить 300 баксов иначе кердык И ты будешь платить А если тебе нужно будет в месяц платить 250баксов, то не факт, что ты эти 50 баксов на досрочное погашение будешь тратить, а не на какие-нибудь гулянки

Процедура досрочного погашения кредита в Сбербанке

Ответ: да, если это прописано в условиях кредитного договора. А такие условия прописываются практически всегда. Банк может потребовать полное досрочное погашение кредита в случае, если заемщик злостно нарушает условия договора, то есть не выплачивает долг. Данный вопрос решается в судебном порядке.

Досрочное погашение кредита: это необходимо знать каждому заемщику

Особенно выгодно досрочное погашение при аннуитетном способе платежа (равными долями). Например, у Иванова имеется потребительский кредит на сумму 300 000 рублей, выданный на 5 лет под 21% годовых. Ежемесячно он платит 8 116 рублей. Через год он получил премию в 50 000 рублей и решил погасить за счет нее свой кредит. Его остаток долга (без учета процентов) до платежа составлял 262 004 рублей, после – 212 004 рублей, и общий размер платежа в месяц сократился до 6 564 рублей.

Что выгоднее при досрочном погашении кредита: сократить срок или уменьшить платеж

После досрочного перечисления средств банк выполняет пересчет, то есть он обязан пересчитать погашаемый кредит и передать клиенту обновленный график для дальнейшего выполнения обязательств. В действующем законодательстве указано, что эти условия должны найти отражение в кредитном соглашении между сторонами. В частности, в соглашении указываются следующие аспекты:

Как досрочно погасить ипотеку в Сбербанке

Чаще всего в первом случае клиент банка или реализует какой-либо свой актив для того, чтобы получить требуемую сумму, или накапливает деньги несколько лет, существенно ограничивая личные расходы. Во втором случае заемщик осознанно идет на увеличение регулярных платежей, чтобы понизить процентные выплаты. Это уже заставляет задуматься о том, стоит ли досрочно гасить ипотеку. Ведь долгосрочное финансовое самоограничение – это непросто.

Как выгодно погасить ипотеку досрочно — советы и рекомендации

Внеся досрочно внеплановую дополнительную сумму по ипотеке с уменьшение ежемесячного платежа, у вас автоматически этот платеж снизится. Если платили по 15 тысяч в месяц, то будете платить по 13 000. Для достижения максимального эффекта вам нужно каждый месяц платить дополнительно по 2 тысячи.

Как лучше досрочно погасить ипотеку

- обратить особое внимание на условия страховых взносов;

- при полном досрочном погашении ипотечного кредита необходимо обязательно запросить в банке специальную справку, которая будет содержать все данные о том, что должник полностью исполнил кредитное обязательство.

Частично досрочное погашение кредита в Сбербанке

По умолчанию задействуется первый вариант. Он удобнее и комфортнее, о чем свидетельствуют и отзывы, так как сразу дает эффект от досрочного внесения платежа. Однако сокращение срока выплат с экономической точки зрения выгоднее, так как позволяет сэкономить на процентах больше.

Калькулятор ипотеки ВТБ 24 с досрочным погашением (сокращение срока кредита)

- Дифференцированная схема, как следует из самого ее названия, предполагает, что сумма выплат меняется, уменьшаясь от месяца к месяцу. Платеж по дифференцированной схеме состоит из двух частей – части, идущей на погашение основного тела задолженности и части, которая идет на покрытие начисленных по кредиту процентов. При этом погашение основного долга осуществляется равномерно – каждый месяц гасится равная часть тела кредита, что в итоге приводит к высокой нагрузке на заемщика в первой половине срока, когда высоки процентные платежи.

- Аннуитетная схема – это искусственный расчет суммы погашения таким образом, чтобы заемщик каждый месяц вносил одинаковую сумму, вплоть до полного погашения тела долга с процентами. При этом в самом начале срока для компенсации оплаты высоких процентных платежей на сумму долга клиент погашает само тело кредита очень минимально, и лишь в конце срока он начинает погашать основной долг более активно.

Кредитование: досрочное погашение ипотеки в Сбербанке

Досрочное погашение ипотеки в Сбербанке

Очевидно, что самым известным способом досрочного погашения кредита является полная выплата его стоимости. Но есть способы, касающиеся уменьшения ежемесячной суммы платежей. При таком варианте погашения займа, нагрузка на бюджет семьи падает с каждым месяцем. Происходит это из-за уменьшающейся основной задолженности. Соответственно, чем меньше основная задолженность, тем процентов на нее насчитывает финансовое учреждение. Но при такой форме преждевременной выплаты ипотечного кредита, необходимо вносить большие суммы денег в первое время выплат. На деле, уровень экономии при таком способе действий в большинстве случаев выходит незначительным.

Как происходит частичное досрочное погашение кредита — основные моменты

Таким образом, снижается размер задолженности и производится пересчет процентов – в итоге уменьшается общая переплата по займу. Если в следующий раз у вас появится свободная наличность, ее можно так же использовать для досрочки – в результате кредит станет более выгодным, а вы расплатитесь с займодавцем намного быстрее.

Кредитный профессионал

Пример: Дата ежемесячного списания платежа установлена 23 число каждого месяца. При этом в дату платежа списываются сумма долга и проценты за полный предыдущий период. Заёмщик внёс ежемесячный платёж 23 ноября, а 10 декабря решил погасить весь кредит. В этом случае ему будет необходимо оплатить полностью остаток долга по состоянию на 10 декабря и проценты за 40 дней: 30 дней ноября и 10 дней декабря, т.к. 23 ноября был списан платёж за предыдущий период — октябрь. При такой схеме не нужно будет осуществлять возврат излишне уплаченных процентов при досрочном погашении.

Хоум Кредит: досрочное погашение кредита

- у клиента образовалась просроченная задолженность больше чем за тридцать дней;

- потребительский кредит не был использован по целевому назначению. Сюда входят также случаи, когда товар не был получен от продавца или был возвращен в торговую организацию;

- заемщик сам обратился в банк с письменным заявлением о расторжении кредитного договора полностью либо в какой-то части.

onejurist.ru

Что выгоднее при досрочном погашении кредита: сократить срок или платеж

Оплата займа – это обязательство каждого заемщика, а наиболее ответственные из них стараются как можно раньше выполнить свои обязательства перед кредитором. Досрочное погашение займа не запрещено законом, и банки не могут наложить за него штраф. Но многие заемщики не могут погасить кредит в полном объеме, но могут внести большую сумму, нежели указанная в графике платежей, и здесь стоит выбор, что выгоднее при досрочном погашении кредита сократить срок или платеж. Попробуем ответить на данный вопрос.

Что такое досрочное погашение долга

Итак, по любому займу вы можете вносить на кредитный счет сумму большую указанной в графике платежей. Иными словами, вы можете выплатить кредит быстрее или уменьшить сумму ежемесячного платежа, если будете платить большими суммами. Банки, как говорилось ранее, не имеют права запретить своим клиентам выплачивать займ раньше срока, хотя для них это невыгодно, потому что они теряют прибыль от процентов.

Для того, чтобы погасить кредит раньше срока, вам нужно письменно уведомить об этом кредитора за 30 дней до даты платежа. Если вы просто пополните кредит на определенную сумму, это не будет засчитано кредитором, как частичное досрочное погашение основного долга, просто в назначенную дату средства будут списаны в счет погашения займа в сумме указанной в графике платежей, а остаток спишется в следующем месяце.

Обратите внимание, что банк по закону не имеет права взимать штраф за досрочное погашение займа.

Наверняка все заемщики задумывались, как выгоднее погасить кредит досрочно уменьшая платеж или срок. Ведь цель досрочного погашения кредита – это экономия, заемщик может значительно сэкономить на выплате процентов банку.

Что выгоднее: сокращение срока или уменьшение платежа

Заемщик имеет право сам выбрать, что выгоднее при досрочном погашении кредита уменьшить сумму или срок. С экономической точки зрения и тот и другой вариант одинаково выгоден для заемщика. И собственно плательщик сам выбирает, что для него будет выгоден.

Если вы хотите как можно быстрее расплатиться с банком, то вам целесообразнее выбрать сокращение срока. Сумма вашего взноса перекроет последние платежи по кредиту, за счет чего уменьшается срок выплаты кредита, но сумма к оплате ежемесячного взноса не изменится.

Если вы выберете второй вариант, то измениться сумма ежемесячного платежа. Если выплата кредита – это тяжелая финансовая нагрузка на ваш бюджет, то частично досрочное погашение займа будет для вас отличным выходом из данной ситуации. Та сумма, которую вы уплатите банку, пойдет на погашение основного долга, соответственно, проценты будут, начистятся на меньшую сумму.

Как рассчитать выгоду при аннуитентной и дифференцированной системе расчета

Вы можете самостоятельно рассчитать выгоду от досрочного погашения кредита. Единственный нюанс в том, что расчеты отличаются в зависимости от того, по какой системе вы платите кредит: аннуитетной или дифференцированной. Для этого рассмотрим пример займа со следующими параметрами:

- сумма – 150000 рублей;

- срок – 2 года;

- ставка – 18% в год.

Пример 1

Вы платите займ по дифференцированной системе расчета кредит уже полгода, но и решили погасить кредит частично досрочно на 50 тысяч рублей. Рассчитаем, что будет для вас выгоднее, сократить срок или сумму ежемесячного платежа. Кстати, по данной системе каждый платеж уменьшается за счет сокращения суммы процентов, или простыми словами, вы платите тело кредита равными суммами, а проценты начисляются на остаток долга. По данному кредиту основной долг, подлежащий уплате ежемесячно 150000/24=6250 рублей.

За 6 месяцев, до внесения сумму в счет досрочного погашения долга вы выплатите 37500 рублей, а остаток долга пред банком 112500 без учета процентов. Итак, посчитаем, сколько вы платили до досрочного погашения, и сколько будете платить после:

- (118750×0,18/12)+6250=8031,25 рублей – это 6 платеж по графику;

- (112500-50000)/18=3472 рублей – это сумма основного долга по займу плюс проценты.

Соответственно, если вы выплатили часть займа досрочно, то вы значительно снижаете кредитную нагрузку или сокращаете срок действия кредитного договора на 8 месяцев.

Изменение графика платежей по кредиту

Пример 2

Вы платите займ по аннуитетеной системе расчета, то есть равными суммами. Произвести подсчет будет несложно, для этого нужно знать коэффициент аннуитета для вашего займа. Его вы можете рассчитать по следующей формуле:

K=%×(1+%)S(1+%)S-1, где процент – это ставка за один месяц, а S – срок в месяцах.

Рассчитаем ежемесячный платеж по заданным параметрам:

K=0,015×(1+0,015)24(1+0,015)24-1=0,0214425421789353/0,42950281192902=0,0499241019695091. 0,0499241019695091×150000=7488,6 рублей ежемесячный платеж, до внесения суммы в счет погашения долга.

Если вы досрочно погасите долг, то ежемесячный платеж уменьшится, рассчитаем его размер:

0,0499241019695091×100000=4992 рубля.

Итак, выгодно ли досрочное погашение кредита при аннуитетных платежах, безусловно, да. Но только вносить сумму целесообразнее вскоре после того, как вы оформили кредит, потому что в начале выплаты кредита вы, в основном, платите проценты и сумма основного долга практически не меняется, а во второй половине вы наоборот платите в основном основной долг.

Обратите внимание, вы можете произвести лишь предварительный расчет, более точные сведения вы можете получить только на консультации у специалиста кредитного отдела.

Таким образом, если вы досрочно погашаете долг перед банком, то значительно экономите на процентах. Кстати, погасить досрочно займ в банке вы можете не ранее через один месяц после его оформления. И обязательно заблаговременно составьте заявление в нем укажите сумму к оплате и дату внесения платежа, кроме того, вы можете попросить сотрудника банка составить новый график платежей, чтобы наглядно увидеть свою выгоду.

znatokdeneg.ru

Досрочное погашение с уменьшением срока кредита. consultacia-jurista.ru

Что выгоднее при досрочном погашении кредита: уменьшить сумму или срок

Вы можете самостоятельно рассчитать выгоду от досрочного погашения кредита. Единственный нюанс в том, что расчеты отличаются в зависимости от того, по какой системе вы платите кредит: аннуитетной или дифференцированной. Для этого рассмотрим пример займа со следующими параметрами:

Заемщик имеет право сам выбрать, что выгоднее при досрочном погашении кредита уменьшить сумму или срок. С экономической точки зрения и тот и другой вариант одинаково выгоден для заемщика. И собственно плательщик сам выбирает, что для него будет выгоден.

Расчет досрочного погашения кредита с уменьшением срока

Из графика платежей видно, что сумма основного долга на 1 сентября 2022 года составляет 831206.27 рублей. Теперь допустим, мы погасили 200000 рублей в августе 2012. Тип погашения — в уменьшение срока кредита. Аннуитетный платеж останется тем же, а срок уменьшится. Необходимо рассчитать новый срок выплат.

В данной статье рассказывается о расчете досрочного погашения аннуитетного кредита с уменьшением срока. Приводится формула расчета нового срока займа при досрочном погашении. При оформлении досрочного погашения во многих банках существует 2 типа досрочных платежей — с уменьшением суммы платежа и с уменьшением срока кредита. Рассмотрим формулы для проведения вычислений платежа аннутитетного кредита. Формула для расчета аннуитетных платежей:

Досрочное погашение ипотеки

Что выгоднее? Попробуем разобраться. Есть популярное мнение, что первый вариант, предусматривающий уменьшение срока, выгоднее второго. Казалось, как можно было бы в этом усомниться? Возьмем для примера ипотечный кредит на 1 000 000 рублей на 3 года. И через год будем погашать 500 000 досрочно. Ипотечный калькулятор с досрочным погашением поможет рассчитать для случая уменьшения срока платежа переплату в 111 696,24 рублей, и для второго варианта с уменьшением ежемесячного платежа в 130 656,11 рублей. Вроде бы все верно с утверждением: первый вариант кажется более выгодным. Однако давайте чуть подробней всмотримся в эти графики платежей.

Как видно, в этом случае величина переплаты до копейки совпадает с первым вариантом, поэтому оба варианта досрочного погашения с уменьшением срока или уменьшением месячного платежа равноценны по величине переплаты, если погашать кредит по указанной выше схеме. Если вспомнить, что второй вариант обладает дополнительной особенностью в части уменьшения рисков: снижая величину обязательного ежемесячного платежа, ваша финансовая устойчивость становится выше: в случае наступления каких-либо непредвиденных обстоятельств, когда доход может уменьшиться, риски по невыплате кредита меньше из-за уменьшенного обязательного ежемесячного платежа. В таких условиях второй вариант погашения кажется идеальным: одновременно снижая риски, вы не переплачиваете дополнительно кредитору.

Что выгоднее при досрочном погашении ипотеки: уменьшать срок или сумму

Российские банки работают с ипотекой в 99% случаев по системе аннуитетных выплат. Их суть в том, что сначала гасятся преимущественно проценты по кредиту, а потом выплачивается банковский долг (тело займа). После досрочного погашения параметры кредита изменяются, так как изменяется размер задолженности перед организацией. Поэтому сотрудникам банка приходится переделывать график платежей.

Система выплат с уменьшением суммы платежа поможет, например, в сложной финансовой ситуации, при уменьшении дохода заемщика. Снижение суммы вносимых средств, естественно, поможет пережить кризис и не допустить просрочек. Эксперты по семейным финансам советуют, если есть выбор, на какой срок выгоднее брать ипотеку при досрочном погашении, придерживаться такой стратегии:

Рубрики журнала

- Кредит был оформлен на значительную сумму, в связи с чем текущие выплат по нему «съедают» порядка 40-50% семейного бюджета.

- Сумма ежемесячного платежа больше 1/3 дохода заемщика.

- Погашение кредита происходит дифференцированными платежами (в особенности, с нарастающим итогом).

- В условиях кредитного договора указано, что сокращение срока кредита при досрочном погашении чревато штрафными санкциями (такая практика не является противозаконной, поскольку банк предлагает клиентам и альтернативный «нештрафной» вариант).

- Во-первых, проценты по займу, как правило, начисляются на остаток долга. Соответственно, чем большее время они будут начисляться, тем большей окажется выгода финансового учреждения.

- Во-вторых, если уменьшается размер регулярных платежей, то платежеспособность клиента растет, что сокращает риск просрочки в погашении займа.

- В-третьих, сохранение клиента повышает вероятность использования им иных услуг банка – рефинансирования, обслуживания кредитной карты (если таковая привязана к займу), приобретения ценных бумаг в обмен на долг и т.п.

Калькулятор досрочного погашения ипотеки с комментариями

Не забудьте указать срок, за который вы готовы полностью рассчитаться с банком (1-30 лет, в зависимости от условий программы конкретного банка). Имейте в виду: чем меньше срок, тем выше платёж; чем больше срок, тем больше переплата. Если есть возможность оплачивать большой ежемесячный платёж, срок лучше не увеличивать. Но если в этом случае вам придётся жить в режиме жёсткой экономии, ради своей семьи и себя самого согласитесь на повышение срока и размера переплаты.

Дело в том, что аннуитетная схема оплаты кредитной организации выгоднее, ведь при дифференцированных платежах переплата значительно меньше. Сделав расчёты на нашем калькуляторе вы получите результат как в графическом виде, так и в таблице. Её можно скопировать и вставить в excel, чтобы всегда иметь под рукой.

Что выгоднее при досрочном погашении кредита: сократить срок или уменьшить платеж

Кредитные организации вынуждены следовать «букве» законодательства, ведь нарушение действующих требований чревато потерей лицензии. При этом некоторые структуры, как отмечалось выше, прописывают в договоре штраф за досрочное погашение кредита. Это действие законно, поэтому заемщик должен внимательно читать документ перед подписанием. Несмотря на наличие такого права, банки редко им пользуются — они идут навстречу клиентам и не наказывают их.

Практика оформления кредитов показывает, что преждевременное выполнение обязательств перед финансовым учреждением не всегда выгодно для клиента. Так, если до конца действия соглашения остается 2-3 месяца, перечислять остаток по займу не имеет смысла. В первую очередь, это касается кредитов с аннуитетной схемой погашения, когда 50% срока клиент платит процент, а после — основной долг. Кроме того, при преждевременной выплате процент может измениться, что приведет к дополнительным затратам.

Досрочное погашение кредита с уменьшением срока: какую формулу применять и где найти калькулятор

Кстати, частичное досрочное погашение закреплено в российском законодательстве как право любого заёмщика банка. Клиенту остаётся только выбрать, что выгоднее для него и подать заявление в банк. При досрочном погашении условия договора не пересматриваются, заёмщик просто получает новый график платежей.

Стоит сразу отметить, что банки не заинтересованы в досрочном погашении. Казалось бы, что может быть лучше для кредитной организации, чем получить обратно свои деньги? Дело в том, что предоставляя заем, банк рассчитывает получать регулярный доход в течение определённого времени. Особенно это актуально для ипотеки.

Досрочное погашение ипотеки — особенности и примеры расчетов

14 апреля 2022 года Ассоциация российских банкиров выразила опасения, что в новой редакции ГК РФ (которая на данный момент находится в рассмотрении) будет запрещено досрочное гашение, без согласия банка. Скорее всего, действующая статья будет оставлена в том виде, в котором она есть сейчас, либо дополнения будут внесены в закон «Об ипотеке» (102 ФЗ).

- Банку выгоднее более длительный кредит, так как проценты начисляются на остаток основного долга (сокращенный при погашении существенной суммы) большее время, соответственно переплата будет больше (иногда разница в переплате не так не существенна, но все же).

- При запрете сокращения срока кредита, ежемесячный платеж по ипотеке снижается, что ведет к увеличению платежеспособности клиента – в сложной ситуации будет меньше проблем с выплатой, меньше вероятность просрочки

- При больших объемах сделок, на то, чтобы учесть пожелания каждого клиента может тратиться дополнительное время, универсализации процесса снижает операционные расходы, позволяет автоматизировать операции. Например, нестандартная просьба клиента одновременно сократить срок до определенного и немного снизить платеж, приведет к ручным расчетам, которые весьма трудозатратны, поэтому на встречу идут в основном VIP-клиентам.

Что выгоднее при досрочном погашении кредита

ИМХО если ты так спокойно набираешь бабло на досрочное погашение, то надо уменьшать срок кредита сейчас я спокойно набираю на досрочное погашение, не факт что такое продолжится в будущем. например резкое падение доходов в результате болезни, потери работы. именно по этому выбрана такая тактика.

Вобщем зашел на сайт дельтакредита Там при кредите на 20 лет при ежемесячном платеже в 1000баксов размер кредита 101870 если же ежемесячный платеж в 500баксов, то сумма кредита 50935, т.е ровно половину Т.е. если мы при погашении половины кредита решим оставить срок тот же, то ежемесячный платеж будет в два раза меньше Теперь предполодим что мы решили дальше по 1000баксов платить и у нас на счету осталось 50935. Как мы понимаем, чтобы покрыть проценты достаточно меньше 500 баксов, а значит как минимум 500 баксов идут на погашение основного долга. Делим 50935 на 500 — получаем сколько месяцев нам осталось платить, далее делим на 12 и получается за 8.5 лет мы погашаем кредит, т.е. срок у нас уменьшается более чем в 2 раза. На самом деле срок будет гораздо меньше, так как в месяц на погашения основного долга будет уходить больше чем 500 баксов

06 Авг 2022 consurist 25 Поделитесь записьюconsultacia-jurista.ru

Выгодное досрочное погашение ипотеки - уменьшать срок или платеж

Что выгоднее: уменьшать срок кредита или размер ежемесячного платежа? Вопрос особенно актуальный для заемщиков, имеющих действующий ипотечный кредит, взятый на многие месяцы, а большинстве случаев даже на года или того больше — десятилетия. Именно понимание алгоритма расчета с кредитом способно дать вам более ощутимый результат, критерий которого измеряется простым значением, а именно какова будет конечная переплата по кредиту.

Из статьи вы узнаете:

- нужно ли вносить дополнительные платежи по кредиту;

- какие способы доступны, в чем их достоинства и недостатки;

- сколько денег можно сэкономить на таких операциях;

- при каких условия досрочное погашение максимально выгодно.

Многие люди даже не знают что есть возможность досрочного погашения. Либо знают, но относятся к этому как то с прохладой. «Ну да, есть такая возможность. Мне то что с того?» — рассуждают многие. И не видят смысла вносить досрочные платежи по кредиту или ипотеке, думая, что банк обмануть невозможно. Он в любом случае свое заберет с лихвой. И при этом упускают прекрасную возможность, свою выгоду.

Выгодно ли досрочное погашение кредита (ипотеки)

Ответ на этот вопрос — однозначно да. Ведь что такое кредит? Это пользование заемными деньгами за дополнительную плату, которую банк взимает с вас каждый месяц в виде начисляемых процентов по кредиту. Чем меньше сумма вашего долга, тем меньше процентов вам будет на него набегать. Поэтому досрочное погашение прекрасная возможность не только уменьшить размер начисляемых процентов, но и существенно сократить общую переплату по кредиту. И конечно же наибольшая выгода будет у тех, у кого либо очень большой кредит, либо длительный срок кредитования.

Эффективность досрочных платежей наиболее максимальна на начальных сроках. Далее она начинает постепенно снижаться, но все равно дает хорошую возможность сэкономить значительную часть средств.

Допустим у вас есть кредит со следующими исходными данными:

Ипотека:

Размер кредита: 1 миллион рублей

Ставка по кредиту: 12% годовых

Срок кредита: 15 лет

При досрочном внесении 100 тысяч рублей, конечная экономия составит около 350 тысяч!!!!

А теперь представьте, что вы уже платите банку давно, несколько лет, ровно срок и точно указанную в графике выплат сумму. В итоге вам удалось погасить половину кредита и сократить сумму основного долга до 500 тысяч. И вы решили внести в качестве дополнительного платежа 100 000 рублей.

Сумма долга по ипотеке — 500 000 рублей

Процентная ставка — 12%

Оставшийся срок — 5 лет

В этом случае дополнительно внесение ста тысяч на этом этапе конечно даст вам экономию, но не такую как на начальном этапе.

Досрочный платеж в 100 000 рублей экономит вам 80 000 рублей. Конечно это солидная сумма, но в 4,3 раза меньше, чем на начальном этапе или на 270 тысяч!!!

Поэтому, если у вас есть возможность делать дополнительные досрочные платежи по кредиту — делайте. И чем раньше, тем это будет ощутимее для вашего бюджета. Независимо от имеющейся суммы, будь то 100 тысяч или всего 5. Помните, каждый внесенный рубль будет сокращать ваше кредитное бремя. Да и банкирам меньше денег достанется в виде начисляемых процентов. Тоже хороший повод.

Теперь осталось только понять, что для вас более выгодно.

Уменьшать срок или сумму ежемесячного платежа.

С точки зрения логики и математических расчетов (а выплаты и начисление процентов по кредиту — это обычная математическая формула) особой разницы нет. Внесение досрочно определенной суммы с уменьшением срока или размера платежа даст вам одинаковый финансовый результат в виде определенной экономии на переплатах. Но здесь кроется один небольшой скрытый нюанс.

Снижение общей переплаты по кредиту на одну и туже сумму будет достигаться при сохранение ваших исходных данных, а именно, ваши ежемесячные платежи должны остаться точно такими же какими они были и до внесения дополнительного взноса.

Внеся досрочно внеплановую дополнительную сумму по ипотеке с уменьшение ежемесячного платежа, у вас автоматически этот платеж снизится. Если платили по 15 тысяч в месяц, то будете платить по 13 000. Для достижения максимального эффекта вам нужно каждый месяц платить дополнительно по 2 тысячи.

На практике это сделать весьма затруднительно, если не сказать невозможно. Каждый месяц уведомлять банк о вашем желании внести в качестве досрочного платежа каких-то «жалких» 2 тысячи (или того меньше) — как то стремно. К тому же у многих банков сохранился минимальный порог суммы, с которой банк может принять платеж в качестве досрочного погашения. А это не одна-две тысячи, а намного больше — 5-10-15 тысяч и выше.

Поэтому будем исходить из реалий и подсчитаем, что выбрать — снижение платежа или сокращение общего срока кредита.

Единственным правильным критерием для этого является конечная сумма переплаты по кредиту. Иными словами, при внесении досрочного платежа, сколько денег вам нужно будет еще выплатить банку, чтобы полностью рассчитаться по своим кредитным обязательствам в двух случаях:

- при уменьшении общего периода кредитования;

- при снижении размера ежемесячных платежей.

Для примера возьмем следующие исходные данные:

Текущий долг по кредиту — 1,2 миллиона

Процентная ставка — 12% годовых

Ежемесячный платеж — 17 200 рублей

Осталось платить 10 лет или 120 месяцев

В итоге — общая переплата будет составлять 865 000 рублей

Досрочное погашение — 1 платеж сверху — 100 тысяч

Уменьшение срока по ипотеке

Вносим дополнительно 100 тысяч и выбираем уменьшение периода кредитования или по простому сокращаем срок. Внесение данной суммы позволит избавиться от «лишних» лет. А именно срок сократится на 20 месяцев. Данная операция уменьшит переплату по кредиту до 625 тысяч. Не выплачивая в будущем ежемесячно по 17 200 в течении этих «сэкономленных» 20-ти месяцев вы экономите 340 000 рублей!!!

За вычетом внесенных ваших ста тысяч чистый экономический выигрыш составит 261 000 рублей.

У нас появился первый результат. На первый взгляд неплохой, но нам нужно его сравнить со вторым вариантом, чтобы сделать правильные выводы и выгодности одного из двух способов.

Уменьшение ежемесячного платежа

Если при внесении опять же 100 тысяч мы выбираем снижение платежей, то в таком случае каждый месяц можно будет платить на 1 450 рублей меньше. В данном примере по 15 780 рублей. В итоге конечная переплата по кредиту составит 795 тысяч рублей. На этой операции вы выигрываете около 70 тысяч.

На сколько изменится размер ваших постоянных платежей можно приблизительно определить не прибегая к помощи ипотечного калькулятора. Достаточно произвести простые арифметические действия. Размер дополнительного платежа умножаем на процентную ставку по кредиту и делим на 12. При внесении 10 тысяч при 12% ставке по ипотеке получаем:

10 000 рублей х 12% / 12 = 100 рублей.

На каждые десять тысяч ваш ежемесячный платеж будет примерно уменьшаться на 100 рублей.

И хотя во втором случае мы также остаемся в плюсе, по сравнению с сокращением срока, этот результат выглядит очень плачевно. Разница составила 191 тысячу!!!! Как так получается?

Помните, выше мы разбирали, что при уменьшении платежа вы будете погашать основной долг медленнее. И как раз эти 1 450 недоплат каждый месяц и снижают эффективность переплаты по сравнению с выбором уменьшение срока по ипотеке (кредиту)

Что выбрать в итоге?

Мы определи, что наибольшая выгода в виде снижения конечных переплат достигается в том случае, когда уменьшается именно срок кредита. Однако здесь важно провести оценку не только с точки зрения финансов. У каждого заемщика разные возможности, доходы и расходы, которые не только могут отличаться в разы, но и могут измениться в будущем, причем как в большую так и в меньшую сторону. Добавим сюда сам размер кредита, его процентную ставку и ежемесячные расходы по этому кредиту в виде платежей банку, а вернее долю этих платежей от ваших ежемесячных доходов. Исходя из этого нужно делать выбор «правильный» именно для вас.

Для тех кто уверен в завтрашнем дне, получает стабильную или высокую зарплату, размер которой в разы превышает выплаты по кредитам, однозначно нужно уменьшать срок. Либо вы хотите как можно быстрее рассчитаться с кредитом и постоянно вносите дополнительные средства в счет погашения своего долга. Помните, деньги потраченные на это дело сегодня, дадут вам максимальную экономию в будущем.

С другой стороны, есть категория граждан, которым ежемесячные выплаты бьют сильно по карману, по их семейному бюджету. И после выплаты на жизнь остается по минимуму. Либо люди, имеющие нестабильный доход, который может упасть в любое время вплоть до потери работы. В эту же категорию можно попасть еще по некоторым признакам: плановое общее сокращение дохода семьи в будущем (беременность, болезнь, сокращение на работе, крупные запланированные расходы, отказаться от которых проблематично — ремонт, операции и многое другое), низкая рабочая квалификация, высокий уровень безработицы в регионе либо чрезвычайно низкие зарплаты.

Для них в первую очередь важно снизить кредитное бремя в данный момент, чтобы больше денег оставалось на жизнь. Поэтому нужно обязательно уменьшать размер ежемесячного платежа.

Выводы

Исходя из всего вышеперечисленно можно сделать определенные умозаключения, которые помогут принять правильное решения по поводу досрочного погашения ипотеки или обычного кредита:

- Досрочное погашение наиболее выгодно на ранних стадиях, а именно в начале срока, далее эффект постепенно снижается.

- Чем выше у вас процентная ставка и длиннее срок кредитования тем более существенную экономию вы получите.

- Более выгодно уменьшать срок кредита, а не ежемесячный платеж

- Исходя из ваших финансовых возможностей (текущих и будущих) не всегда выбор снижение периода единственный верный выбор. В некоторых случаях для снижения текущей долговой нагрузки лучше все же выбрать возможность снижения размера ежемесячных платежей.

vse-dengy.ru

Что выгоднее при досрочном погашении кредита уменьшить срок или платеж

По законодательству заемщик вправе погашать кредит частично или выполнять финансовые обязательства раньше срока одним платежом. Банкам невыгодно такое действие, ведь они теряют проценты. При этом запретить клиенту платить раньше времени они не могут. Как быть, если появились «свободные» деньги? Что выгоднее при досрочном погашении кредита — уменьшить срок или платеж? Эти и другие нюансы рассмотрим в статье.Закон и процедура досрочного погашения кредита

Каждый заемщик вправе полностью или частично погасить кредит в любое время при соблюдении определенных условий. Правила прописано в Федеральном законе под номером 284, действующем с октября 2011 года. В статьях 809 и 810 указано, что получатель займа вправе выплатить долг раньше срока, а кредитодатель должен стянуть проценты до дня, когда задолженность полностью погашена. Это значит, что банк не может истребовать больше процентов, чем это положено на момент погашения.

Выделим главные пункты законодательства, которые касаются вопроса преждевременной выплаты долга:

- ФЗ №284 (статья 1, пп. «б») — заемщик имеет право на досрочное погашение полностью или частями, но после получения согласия банка.

- ФЗ №353 (статья 11, часть 5) — выплата долга раньше срока производится по графику (если иные условия не отражены в соглашении сторон).

- ФЗ №353 (статья 11, часть 9) — при наличии залога и поручительства досрочное погашение не требует внесения правок в соглашения.

- ФЗ №353 (статья 11, часть 6) — при достижении даты, указанной в согласованном графике, выплачивается вся сумма (ее часть) или проценты по соглашению.

Условия досрочного погашения у каждого финансового учреждения могут различаться. Чаще всего алгоритм имеет следующий вид:

- Информирование банковского учреждения о желании погасить долг (в полном объеме или частично).

- Выяснение размера кредитного бремени (полной суммы), которая требует погашения (с учетом процентных начислений). Для надежности стоит взять распечатку у работника банковского учреждения, где будет информация о клиенте. В бумаге должна стоять мокрая печать.

- Перечисление той суммы, которая уточнена в финансовом учреждении.

- Проверка факта оплаты денег и их зачисления.

- Получение нового графика (если подразумевается частичная выплата). В случае, когда перечисляется вся сумма, требуется взять справку о закрытии соглашения и отсутствии задолженности перед кредитором.

Стоит отметить, что некоторые банки предусматривают штрафы за досрочный возврат займа, поэтому перед тем, как погасить кредит, стоит выяснить этот нюанс у кредитора. В идеале работу рекомендуется сделать еще на этапе выбора кредитного предложения.

Как банки реагируют на закон о досрочном погашении кредита

Кредитные организации вынуждены следовать «букве» законодательства, ведь нарушение действующих требований чревато потерей лицензии. При этом некоторые структуры, как отмечалось выше, прописывают в договоре штраф за досрочное погашение кредита. Это действие законно, поэтому заемщик должен внимательно читать документ перед подписанием. Несмотря на наличие такого права, банки редко им пользуются — они идут навстречу клиентам и не наказывают их.

Перерасчет кредита при досрочном погашении: процедура

Функция пересчета кредита при досрочном погашении лежит на банковском учреждении. Если быть точнее, эту работу делает программа, в которую закладываются необходимые данные о системе платежей, размере задолженности, процентной ставке и так далее. Принципы расчета остатка зависят от схемы погашения долга — дифференцированная или аннуитетная.

В первом случае вычисления проще, ведь требуемая цифра уже указана в графике. При этом проценты начисляются на остаток, который прописан в специальной графе. Преимущество дифференцированной схемы в том, что размер следующего платежа всегда будет ниже прошлого, благодаря сокращению размера основного долга.

В случае с аннуитетной схемой для определения остатка требуется из первоначальной задолженности отнять все внесенные ранее платежи, а также сумму досрочной выплаты. Чтобы выяснить, что выгоднее — сокращение срока или уменьшение платежа, можно выполнить расчет вручную или воспользоваться кредитным калькулятором.

Выполняется ли пересчет процентов при погашении раньше срока?

После досрочного перечисления средств банк выполняет пересчет, то есть он обязан пересчитать погашаемый кредит и передать клиенту обновленный график для дальнейшего выполнения обязательств. В действующем законодательстве указано, что эти условия должны найти отражение в кредитном соглашении между сторонами. В частности, в соглашении указываются следующие аспекты:

- Как осуществляется пересчет — с сохранением величины платежа или его изменением.

- Получает ли клиент право выбора варианта пересчета.

В каком случае выгоднее уменьшить срок

Если клиент планирует быстрее справиться с долговыми обязательствами, более выгодно уменьшить срок. Дополнительно внесенные средства перекрывают последние платежи по займу, за счет чего снижается период погашения, но величина ежемесячной выплаты остается неизменной.

Когда лучше согласиться на уменьшение платежа

В случае, когда финансовая нагрузка по выплате кредита непосильна для семьи, стоит снизить размер ежемесячного платежа. Дополнительная сумма пойдет в счет погашения тела займа, поэтому в дальнейшем начисления будут меньше.

Когда не стоит погашать кредит досрочно

Практика оформления кредитов показывает, что преждевременное выполнение обязательств перед финансовым учреждением не всегда выгодно для клиента. Так, если до конца действия соглашения остается 2-3 месяца, перечислять остаток по займу не имеет смысла. В первую очередь, это касается кредитов с аннуитетной схемой погашения, когда 50% срока клиент платит процент, а после — основной долг. Кроме того, при преждевременной выплате процент может измениться, что приведет к дополнительным затратам.

Тонкости расчета при аннуитетных платежах (формула)

При выборе аннутитетной схемы выплат заемщик должен знать, как рассчитывать выгоду от преждевременного выполнения обязательств перед кредитором.

Чтобы сделать вычисления при аннуитетной схеме, требуется рассчитать коэффициент аннуитета. Для этого применяется такая формула — i*(1+i)^n(1+i)^(n-1), где i — процентная ставка (в месяц), а n — число месяцев выплаты. После этого рассчитывается ежемесячный платеж по формуле А = К*S, где К — коэффициент аннуитета, а S — размера займа.

Как можно узнать пришлось ли переплатить за досрочное закрытие кредита

В случае выплаты задолженности раньше срока заемщик вправе узнать сумму переплаты. Здесь многое зависит от методики расчета, которая выбрана банковским учреждением (прописана в соглашении между сторонами). Как отмечалось, в договоре указывается один из вариантов — со снижением числа выплат или уменьшением количества платежей. Возможен путь, когда финансовое учреждение оставляет право выбора за клиентом.

Чтобы выяснить факт переплаты, стоит обратиться к банку и попросить предоставить расчет процентов. Во избежание потерь рекомендуется заранее обращаться в банк и уведомлять его о намерении досрочной выплаты, после чего уточнять, сколько придется платить в месяц.

Полезные советы

Чтобы исключить «сюрпризы» при досрочном погашении, стоит учесть следующие рекомендации:

- Предупредите банк о желании внести большую сумму. Если этого не сделать, кредитор воспримет платеж, как взнос за очередной месяц. В таком случае деньги будут сниматься частями с учетом графика платежей.

- При желании справиться с долгом раньше, лучше уменьшить срок кредита, а не размер платежа.

- Бланк заявления на уведомление кредитора легко найти на сайте организации или непосредственно в офисе учреждения.

- Вносите ту сумму, которая указана в уведомлении. В случае недоплаты (даже 40 копеек) досрочное погашение не засчитывается.

- Помните, что в дифференцированной схеме, чем больше сумма внесена в счет долга, тем меньше проценты.

Чтобы избежать проблем с переплатой, внимательно изучите кредитное соглашение, следите за графиком выплат и другими условиями сделки. В частности, при аннуитетной схеме досрочное погашение выгодно в первой половине кредита, а при дифференцированной — в течение всего периода (кроме последних месяцев). Что касается вопроса, как действовать при досрочном погашении — сократить срок или платеж, здесь стоит исходить из текущего финансового положения и рекомендаций в статье.

А что Вы думаете по этому поводу? Будем рады Вашим комментариям. Если есть вопросы, спрашивайте, мы постараемся Вам помочь.

banknash.ru

Досрочное погашение кредита с уменьшением срока кредита. consultacia-jurista.ru

Расчет досрочного погашения кредита с уменьшением срока

В данной статье рассказывается о расчете досрочного погашения аннуитетного кредита с уменьшением срока. Приводится формула расчета нового срока займа при досрочном погашении. При оформлении досрочного погашения во многих банках существует 2 типа досрочных платежей — с уменьшением суммы платежа и с уменьшением срока кредита. Рассмотрим формулы для проведения вычислений платежа аннутитетного кредита. Формула для расчета аннуитетных платежей:

Из графика платежей видно, что сумма основного долга на 1 сентября 2022 года составляет 831206.27 рублей. Теперь допустим, мы погасили 200000 рублей в августе 2012. Тип погашения — в уменьшение срока кредита. Аннуитетный платеж останется тем же, а срок уменьшится. Необходимо рассчитать новый срок выплат.

Что выгоднее при досрочном погашении кредита: уменьшить сумму или срок

Итак, по любому займу вы можете вносить на кредитный счет сумму большую указанной в графике платежей. Иными словами, вы можете выплатить кредит быстрее или уменьшить сумму ежемесячного платежа, если будете платить большими суммами. Банки, как говорилось ранее, не имеют права запретить своим клиентам выплачивать займ раньше срока, хотя для них это невыгодно, потому что они теряют прибыль от процентов.

Если вы выберете второй вариант, то измениться сумма ежемесячного платежа. Если выплата кредита – это тяжелая финансовая нагрузка на ваш бюджет, то частично досрочное погашение займа будет для вас отличным выходом из данной ситуации. Та сумма, которую вы уплатите банку, пойдет на погашение основного долга, соответственно, проценты будут, начистятся на меньшую сумму.

Что выгоднее при досрочном погашении ипотеки: уменьшать срок или сумму

Система выплат с уменьшением суммы платежа поможет, например, в сложной финансовой ситуации, при уменьшении дохода заемщика. Снижение суммы вносимых средств, естественно, поможет пережить кризис и не допустить просрочек. Эксперты по семейным финансам советуют, если есть выбор, на какой срок выгоднее брать ипотеку при досрочном погашении, придерживаться такой стратегии:

Рассмотрим ситуацию, когда для покупки недвижимости взят заем под 12% (аннуитетный тип платежей) в размере 1 млн рублей. Выплаты начинаются 20 марта 2022 года. Например, в сентябре заемщик получает премию в 60 тысяч рублей и решает ей погасить часть ипотеки. Если он выбирает после досрочки уменьшение срока выплат, то получает выгоду от досрочного погашения в 39856.79 рублей.

Частично досрочное погашение кредита в Сбербанке

По умолчанию задействуется первый вариант. Он удобнее и комфортнее, о чем свидетельствуют и отзывы, так как сразу дает эффект от досрочного внесения платежа. Однако сокращение срока выплат с экономической точки зрения выгоднее, так как позволяет сэкономить на процентах больше.

Единственное ограничение, которое вводится при платеже онлайн – минимальная сумма будет ограничена месячным платежом. Если вы хотите досрочно внести меньшую сумму, необходимо обращаться в отделение с заявлением, которое, как показано в отзывах, можно написать на месте при обращении.

Досрочное погашение кредита с уменьшением срока: какую формулу применять и где найти калькулятор

Стоит сразу отметить, что банки не заинтересованы в досрочном погашении. Казалось бы, что может быть лучше для кредитной организации, чем получить обратно свои деньги? Дело в том, что предоставляя заем, банк рассчитывает получать регулярный доход в течение определённого времени. Особенно это актуально для ипотеки.

Кстати, частичное досрочное погашение закреплено в российском законодательстве как право любого заёмщика банка. Клиенту остаётся только выбрать, что выгоднее для него и подать заявление в банк. При досрочном погашении условия договора не пересматриваются, заёмщик просто получает новый график платежей.

Кредитный калькулятор с досрочным погашением

Перед досрочным погашением займа за 30 дней вам необходимо обратиться в отделение банка, где вы оформляли кредит, и написать уведомление о том, что в указанный срок вы планируете внести досрочный платёж по кредиту. Вам необходимо заручиться одобрением банка: ответ по вашему уведомлению вам дадут в срок от 1 до 5 рабочих дней. Отказать в вашем праве банк не может, так что иногда «работает» негласное согласие на процедуру. Обычно банк предлагает клиенту внести заявленную сумму досрочного погашения в срок, в который вы ранее вносили обязательный ежемесячный платёж. При частичном погашении в тот же день менеджеры банка пересчитают для вас дальнейший график платежей.

Остаток по кредиту при досрочном погашении можно рассчитать самостоятельно. Для определения суммы платежа при полном погашении кредита понадобится график платежей. Так как сумма поступит на счет только в дату следующего платежа, все расчеты производятся на эту дату.

Досрочное погашение ипотеки — особенности и примеры расчетов

Несмотря на то, что законодательно размер суммы, достаточной для частично-досрочного погашения не ограничен, на практике, ограничение все же есть, оно прописывается в кредитном договоре. Так же в документах, подписанных при выдаче ипотеке (это могут быть и приложения, тарифный план, памятки) могут присутствовать и иные ограничения. Последнее время чаще встречается запрет на уменьшение срока кредита при досрочном погашении. На это есть ряд причин:

- Банку выгоднее более длительный кредит, так как проценты начисляются на остаток основного долга (сокращенный при погашении существенной суммы) большее время, соответственно переплата будет больше (иногда разница в переплате не так не существенна, но все же).

- При запрете сокращения срока кредита, ежемесячный платеж по ипотеке снижается, что ведет к увеличению платежеспособности клиента – в сложной ситуации будет меньше проблем с выплатой, меньше вероятность просрочки

- При больших объемах сделок, на то, чтобы учесть пожелания каждого клиента может тратиться дополнительное время, универсализации процесса снижает операционные расходы, позволяет автоматизировать операции. Например, нестандартная просьба клиента одновременно сократить срок до определенного и немного снизить платеж, приведет к ручным расчетам, которые весьма трудозатратны, поэтому на встречу идут в основном VIP-клиентам.

Нюансы досрочного погашения кредита и образцы заявлений

Вместе с тем, при постановке цели снизить переплату по кредиту, которую образуют именно проценты, лучше прибегнуть к решению задачи сокращения срока кредитования. Очевидно, что чем меньше будет срок кредитования, тем быстрее будет убывать размер основного долга и тем меньше будет совокупный размер начисленных и выплаченных процентов на дату полного погашения долга.

Досрочный расчет по кредиту – распространенная практика, которая стала особенно популярной после 2011 года, когда законодательно были устранены косвенные препятствия к этому в виде устанавливаемых банками ограничений. Воспользоваться досрочным погашением кредитного долга может любой заемщик – это его право. Однако важно грамотно это сделать – на самых выгодных для себя условиях.

Процедура досрочного погашения кредита в Сбербанке

- Для начала необходимо определиться, полностью или частично вы хотите погасить ранее приобретенный займ. Если частично, то какую сумму ежемесячного платежа вы хотите установить.

- Уведомите о своем намерении банк. Попросите специалиста пересчитать проценты по вашему займу и озвучить примерную сумму к погашению.

- Пополните счет, с которого будут списываться деньги, на необходимую сумму.

- Обратитесь в ближайший офис Сбербанка (но желательно в то отделение, где вы оформляли займ) в тот день, когда вы должны внести очередной ежемесячный платеж, и напишите соответствующее заявление.

- Дождитесь списания средств, если решили долг закрыть полностью. Или получите новый график платежей, если закрываете частично.

- Не забудьте в случае необходимости взять справку об отсутствии задолженности перед банком.

В целом, процедура досрочного погашения кредита в Сбербанке простая и не занимает много времени. Несмотря на то, что банку это не очень выгодно с финансовой стороны, ведь он теряет свои проценты, процедура бесплатная. Если вы приняли решение погасить кредит раньше срока, который указан в договоре, не забудьте заранее уведомить об этом ваш банк.

Рубрики журнала

- Во-первых, проценты по займу, как правило, начисляются на остаток долга. Соответственно, чем большее время они будут начисляться, тем большей окажется выгода финансового учреждения.

- Во-вторых, если уменьшается размер регулярных платежей, то платежеспособность клиента растет, что сокращает риск просрочки в погашении займа.

- В-третьих, сохранение клиента повышает вероятность использования им иных услуг банка – рефинансирования, обслуживания кредитной карты (если таковая привязана к займу), приобретения ценных бумаг в обмен на долг и т.п.

- Во-первых, банк может указать минимальную сумму погашения, которая откроет заемщику доступ к возможности сократить срок кредита.

- Во-вторых, изменение кредитного договора может таить в себе скрытые комиссии, которые существенно сократят выгоды любого из вариантов.

- В-третьих, уменьшение периода погашения может предполагать сбор дополнительных документов, выполнение массы формальностей, что сводит на нет преимущества такого варианта.

consultacia-jurista.ru