Дают ли с временной пропиской кредит: можно ли взять кредит по временной регистрации

Чем грозит временная регистрация в квартире? — блоги риэлторов

Бывают случаи, когда к вам обращаются с просьбой временно зарегистрировать(прописать) кого-нибудь в квартире. Особенно это стало актуально последнее время для устройства ребенка в детский сад и школу, так как в престижные образовательные учреждения теперь возможно попасть без проблем, имея регистрацию по месту проживания в микрорайоне данной школы или детского сада.

Стоит ли это делать, и чем это чревато? Попробуем разобраться.

Временно зарегистрированный может проживать в квартире на законных основаниях. И фиктивная регистрация может обернуться для собственника реальным вселением в квартиру нового жильца.

Нужно учитывать, что он также имеет право зарегистрировать в квартире своих несовершеннолетних детей без согласия собственника.

Кроме перечисленного, у хозяина жилья могут появиться проблемы с законом, если люди регистрируются в квартире без намерения дальнейшего проживания в ней. Для этих случаев предусмотрено серьезное наказание (ст. 322.2 УК РФ).

Для этих случаев предусмотрено серьезное наказание (ст. 322.2 УК РФ).

У собственника квартиры с увеличением в ней зарегистрированных граждан могут появиться дополнительные расходы. Может увеличиться плата за вывоз мусора, коммунальные услуги (электроэнергия, водоснабжение), если в квартире нет счетчиков.

Кроме того, если временно зарегистрированный живет в квартире, он вправе пользоваться всеми имеющимися удобствами, принимать гостей. На имя гражданина может приходить корреспонденция. А если он окажется неплательщиком или должником, по адресу временной прописки могут приходить судебные приставы или коллекторы.

Мифы же о том, что временно зарегистрированные люди могут претендовать на квартиру(собственность) абсолютно не состоятельны.

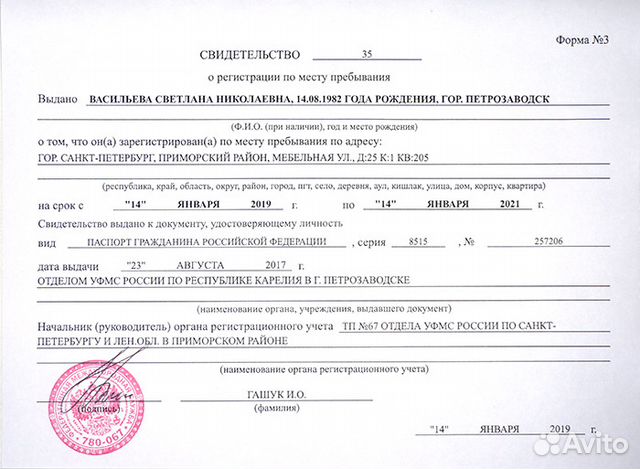

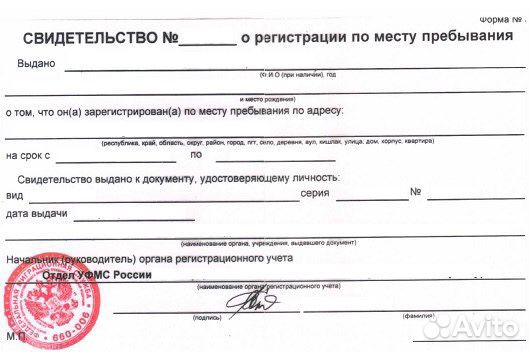

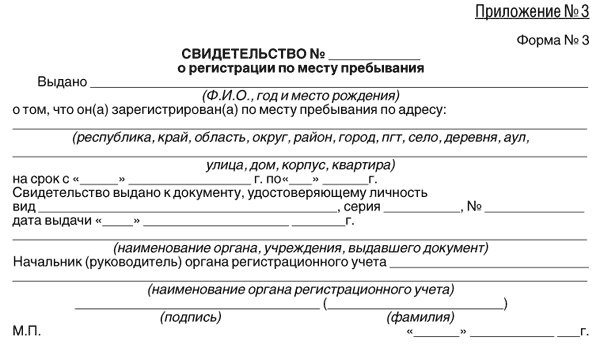

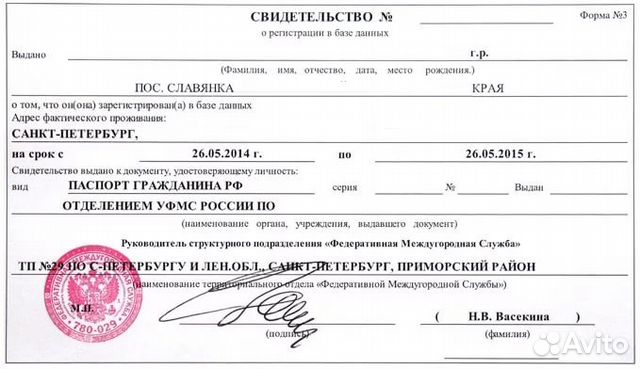

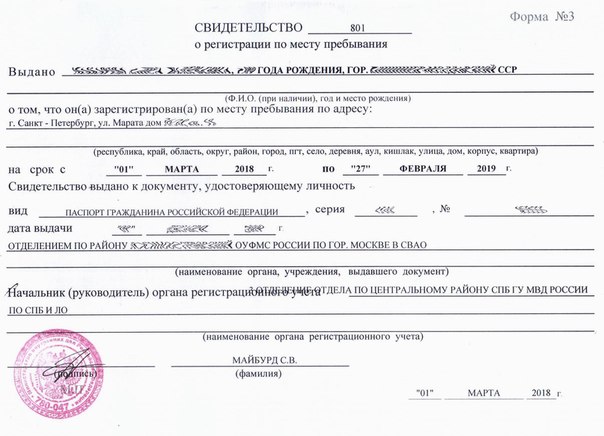

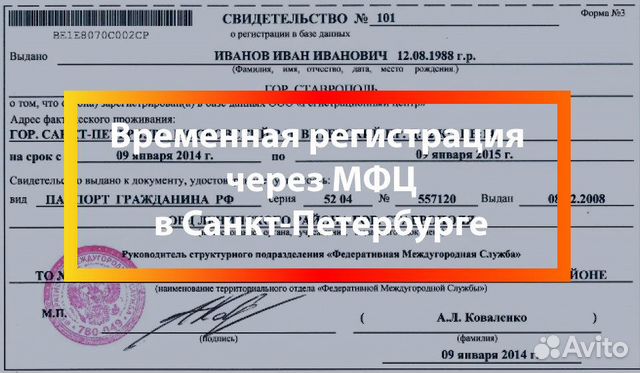

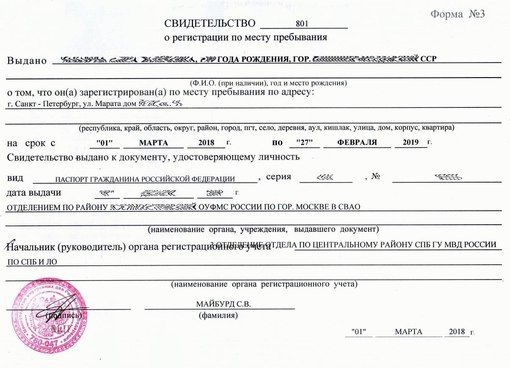

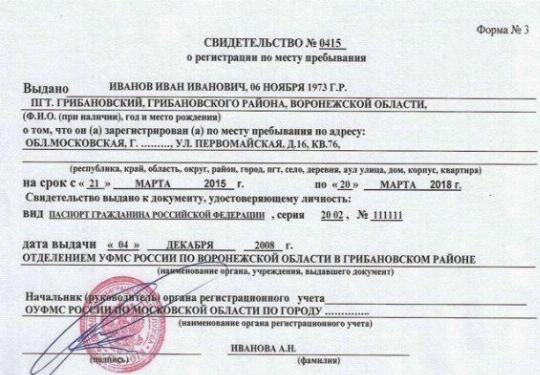

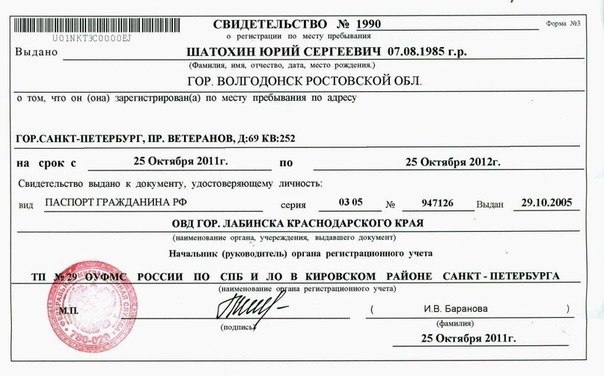

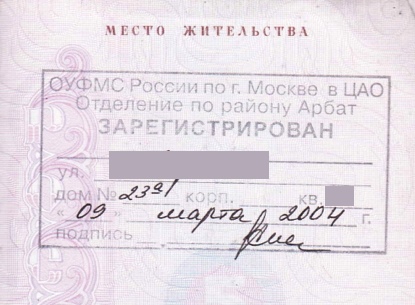

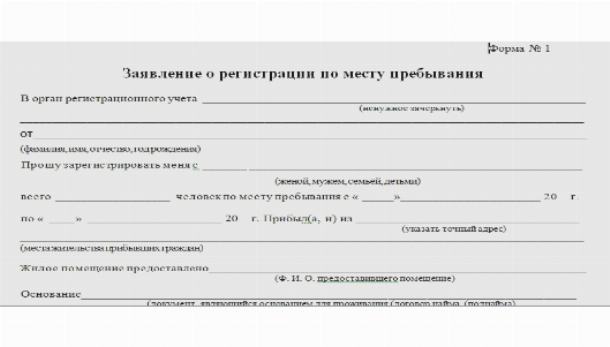

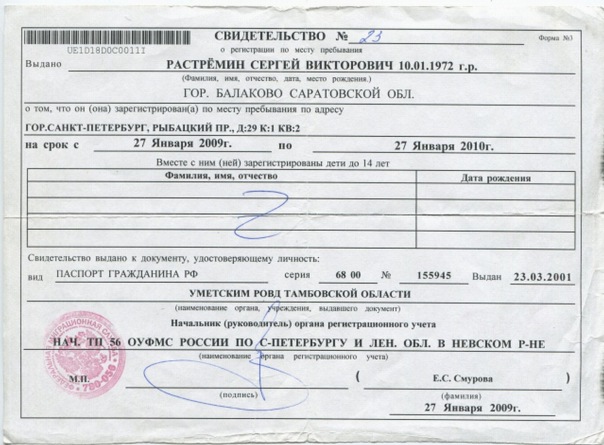

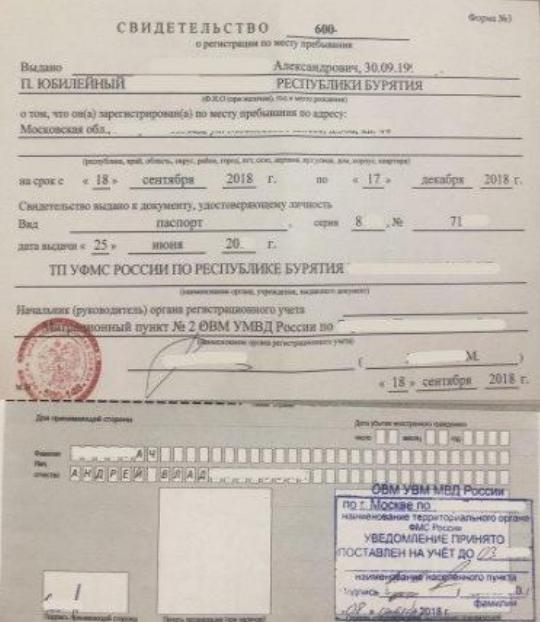

На бумаге временная регистрация – это вкладыш в паспорте, именуемый «Свидетельство о регистрации по месту пребывания». Он оформляется в ФМС на определённый срок и действует одновременно со штампом в паспорте о регистрации по месту жительства.![]()

Минимальный срок, на который выдаётся Свидетельство составляет 3 месяца. Если оформление производится на основании договора найма, то регистрация производится на срок его действия. Максимальный срок для граждан РФ – 5 лет, для иностранцев — 1 год. По окончании срока, указанного в бумаге, она становится недействительной. Никаких действий по аннулированию документа предпринимать не нужно.

Кредитная карта без регистрации и постоянной прописки

Может ли банк оформить кредитку, если нет постоянной прописки? Конечно может, но делают это далеко не во всех банках. Некоторым банкам, неважно есть ли у вас прописка или нет, главное, чтобы у человека было постоянное место работы, например Ситибанк относится именно к таким немногочисленным банкам. А вот Хоум Кредит имеет противоположную точку зрения по этому вопросу и обязательным условием выдачи карты является прописка заемщика.

Банки могут, по-разному относится к прописке клиента, то есть слишком строго или лояльно. Всего может быть три случая:

Всего может быть три случая:

1) Банк не предъявляет требование к конкретному региону прописки, основное условие, чтобы она являлась Российской. Среди таких банков находится Связной, МКБ и даже Сбербанк, который всегда и ко всему относился очень осторожно, а вот обязательную прописку с привязкой к региону получения карточки не стал требовать. Кстати говоря, прописка в конкретном регионе не имеет значение для банковских учреждений, высылающих кредитные карты почтой или при помощи курьера, например, такие как банк Тинькофф.

Почему не дают кредитную карту — возможные причины отказа и способы их решения

2) Еще один случай, когда банк может одобрить карту, если его офис находиться в регионе, где вы имеете постоянную прописку. Например, если вы прописаны в Белгороде, а живете в Москве и там же пытаетесь оформить карту, то в таких банках как ВТБ-24 и РС, вам легко ее получите, потому, как их отделения присутствуют в обоих этих регионах.

3) Кредитка в 20 лет выдается только в том случае, если место прописки совпадает с местом, где вы живете и работаете, то есть в одном регионе. Для такого банка важна регистрация в регионе, где вы намерены получить карту. Такие максимальные требования к прописке предъявляют ОТП банк и Хоум Кредит.

Для такого банка важна регистрация в регионе, где вы намерены получить карту. Такие максимальные требования к прописке предъявляют ОТП банк и Хоум Кредит.

Многие задаются вопросом, оформляют ли кредит клиентам с временной пропиской? — так вот, таким людям могут выдать обычный потребительский кредит, при условии, что вы собираетесь взять деньги на срок, который будет меньше срока окончания временной прописки. Что же касается карт, то тут необходимо действие прописки на год вперед.

Далее, мы постараемся как можно подробнее остановиться на каждом варианте. Например, карту может изъявить желание получить человек, который совсем недавно переехал в Россию из ближнего зарубежья, то есть пока российского паспорта у него, скорее всего, нет, да и прописки тоже. Может ли он рассчитывать на кредитную карту от банка?

Кредитная карта для клиента с постоянной регистрацией в РФ

Многие банки предъявляют жесткое требование к наличию постоянной прописки заемщика. Однако все эти банки подразделяются на несколько категорий:

1) Банки, которые требуют постоянную регистрацию в регионе получения карточки.

2) Банки, которым важно наличие прописки в любом регионе, где есть офис банка.

3) Банки, которые выдают карты при наличии российской прописки, и неважно в каком регионе вы проживаете.

Сейчас практически не осталось банков, требующих постоянную регистрацию в регионе оформления карты, разве что ОТП и Хоум Кредит банк до сих пор выдвигают такие требования, но возможно в скором времени и они откажутся от этого.

Тех, кто выдает свои кредитные карты заемщикам с постоянной пропиской в регионе присутствия банковского отделения, намного больше. Например, среди них есть Альфа-банк и ВТБ-24, Авангард и Банк Москвы, а также Райффайзенбанк и другие ведущие банки страны.

А, допустим, Сбербанк может выдать кредитную карту человеку, прописанному в любом регионе России, но возможно все объясняется просто — у этого банка есть офисы в каждом регионе и населенном пункте, так что нет никакой разницы, где находится клиент. Среди банков, лояльно относящихся к месту проживания и прописки клиентов, есть и Ренессанс, и Связной, а также МТС Банк.

Кредитная карта с временной регистрацией

В своих условиях оформления кредитной карты не предъявляют абсолютно никаких требований к прописке, а значит, готовы рассмотреть вариант с временной регистрацией, такие банки как Тинькофф, Русский Стандарт и Бинбанк. Но смеем вас заверить, как показывает практика, отсутствие требований к прописке в списке условий к получению карты еще не означает, что банк будет закрывать глаза на её временный статус, просто он готов рассмотреть этого клиента в индивидуальном порядке, то есть может оформить вам кредитку, а кому-то может и отказать.

Потребительские кредиты наличными без справок и поручителей

В условиях к картам Ситибанка также нет упоминаний к требованию прописки, но он гарантировано выдаст кредитку, если вы живете и работаете в одном из этих городов: Самара, Уфа, Казань, Москва, Санкт-Петербург, Краснодар, Екатеринбург, Новосибирск или Ростов-на-Дону.

Кредитная карта без регистрации

Все вышеперечисленные банки предъявляют разное требование к прописке, но гражданство России для них является обязательным условием сотрудничества с клиентом. А что же делать тем, у кого гражданства еще нет, неужели у таких людей нет никаких шансов оформить кредитную карту в России.

А что же делать тем, у кого гражданства еще нет, неужели у таких людей нет никаких шансов оформить кредитную карту в России.

Однако к радости нерезидентов России, есть Ситибанк — это единственный банк, который выдает карточки тем, у кого нет российской прописки. Кстати говоря, этот банк является одним из ведущих среди тех, кто выпускает кредитки и условия по ним одни наиболее выгодных на рынке.

Процедура получения кредитной карты в Ситибанке нерезидентом России заключается в предоставлении в банк следующего списка документов, во-первых, заявление на оформление карты, затем, ксерокопию паспорта, причем должен быть нотариально заверенный перевод первых двух страниц этого документа. Во-вторых, копию визы и миграционной карты, а также копию вида на жительства или иного документа, разрешающего находиться вам на территории России. Также банку важно знать о вашей платежеспособности, поэтому ему требуется предъявить копию трудового договора и справку о доходах.

Дают ли кредит с временной регистрацией

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону

8 800 350-81-94 (консультация бесплатно), работаем круглосуточно.

Примерно год назад я развелась с мужем. Пришлось вернуться из Болгарии и начинать жить практически с нуля. Сняла квартиру, прописалась временно у сестры. Нужно взять машину и приобрести что-то из мебели. Хочу взять кредит, но есть одна проблема – у меня пока нет постоянной регистрации. Можно ли взять кредит с временной пропиской? Какие банки дают положительное решение по данному вопросу? На каких условиях предоставляется заем? Давайте разбираться вместе.

Значение постоянной регистрации

Постоянная прописка в большинстве банков считается одним из главных требований.

Данное условие дает возможность финансовому учреждению снизить вероятность невозврата кредитных средств. Как известно, далеко не у всех есть регистрация в том городе, где была выбрана для обращения кредитной организации. Заявителям в подобной ситуации получить деньги в банке не просто.

Объяснение здесь достаточно простое. Наличие регистрации показывает на оседлость человека, его долговременное присутствие и проживание в том городе, где заем оформлен.

Если человек допускает просрочку по платежам, благодаря прописке на него можно будет разными способами воздействовать. Одновременно с этим постоянная прописка косвенно показывает, что у человека более-менее удовлетворительное финансовое положение и стабильность.

Если же у человека присутствует только временная регистрация, у него могут возникнуть некоторые сложности с жильем. А это в свою очередь отразиться на выполнении денежных обязательств. На это опираются сотрудники банка, потому и выносят отрицательное решение.

Главные требования к прописке

Прописка по определенному адресу у человека, который планирует взять кредит, должна быть не просто постоянной. Она должна полностью соответствовать тому городу, в котором планируется брать заем.

Говоря иными словами, получить кредитные средства в Москве имеет право и возможность только тот человек, который имеет столичную прописку. При этом совершенно неважно, где человек трудится и где живет на самом деле.

Исключением являются только те предприятия и компании, которые работают с достаточно широкой разветвленной сетью рабочих отделений. Например, Сбербанк примет заявление при постоянной прописке в любом городе РФ. Причина в том, что данная финансовая организация имеет отделения практически во всех населенных пунктах России.

Если человек имеет только временную прописку, банковская организация в случае одобрения существенно ограничит временной период кредитования. Он будет ограничен датой окончания регистрации. Одновременно с этим банк может выдать средства на временной срок меньший, чем официально закончится временная регистрация.

Категории займов

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону

8 800 350-81-94 (консультация бесплатно), работаем круглосуточно.

Наличие адресной регистрации является главным требованием не во всех случаях. Требования к виду прописки могут отличаться. Все зависит от выбранного кредитного предложения. Вот несколько самых основных из них:

Вот несколько самых основных из них:

- Средства могут быть одобрены и выданы по временной прописке, если запрашиваемая сумма является относительно небольшой, а период регистрации большой.

- Кредит могут выдать под высокие проценты или с предоставлением поручителя.

Если с потребительским займом есть шанс получить положительный результат, то с автокредитом все однозначно. Получить его по временной прописке нет возможности.

Несмотря на существенное залоговое обеспечение, а также страхование, человек без прописки не будет рассматриваться, как благонадежный. Причина в том, что транспортное средство достаточно легко перегнать в иной регион. А неплательщика, который не имеет регистрации постоянного характера, найти довольно сложно.

Что касается ипотечного кредитования, то здесь дело обстоит совершенно по-другому. Отсутствие прописки, как проблема, решается довольно быстро – получение ипотечного займа автоматически предполагает постоянную регистрацию в новой приобретаемой квартире. Неоспоримой гарантией в этом случае выступает не прописка, но сама приобретенная недвижимость.

Неоспоримой гарантией в этом случае выступает не прописка, но сама приобретенная недвижимость.

Как увеличить шансы на одобрение?

Ситуацию с отсутствием постоянной регистрации не нужно расценивать, как критичную. Есть несколько факторов, которые в состоянии оказать влияние на решение финансовой организации:

- Длительная по времени временная регистрация.

- Согласие на увеличение общей стоимости займа.

- Предоставление поручителей. Они должны иметь постоянную прописку.

- Присутствие в собственности коммерческой недвижимости. Его можно предоставить в качестве залога.

- Характеристика с официального трудоустройства.

- Копия трудовой книжки, которая подтверждает стаж.

Все это выступит, как надежная гарантия возврата выданных средств. Данные факторы будут подтверждать благонадежность и стабильность личности заявителя.

Где можно оформить заем?

Существует несколько современных финансовых учреждений, предоставляющих займы с временной пропиской. У каждого учреждения свои условия, и требования, и каждый вариант следует изучить более подробно.

У каждого учреждения свои условия, и требования, и каждый вариант следует изучить более подробно.

Сбербанк

Сбербанк РФ одобряет займы на основе временной регистрации. Главным условием для получения положительного результата является предоставление поручителей. Важно, чтобы эти лица имели официальную регистрацию по адресу пребывания. Условия кредитования в этом банке такие:

- Сумма до 3 млн руб;

- Процент 16,5%;

- Срок – не более 5 лет.

Здесь без постоянной прописки средства по потребительскому займу получить нельзя. Предоставляется возможность оформить ипотеку на недвижимость, что относится к вторичному рынку. Условия организация выдвигает следующие:

- Ставка от 12,65%.

- Сумма от 500 тысяч до 75 млн.

- Срок до 50 лет.

Очень важно предоставить первоначальный взнос. Его сумма должна составлять от 10 до 30%. Еще одним важным условием является предоставление приобретенной недвижимости банку в качестве залога. После оформления сделки заявитель должен прописаться в квартире.

После оформления сделки заявитель должен прописаться в квартире.

Россельхозбанк

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону

8 800 350-81-94 (консультация бесплатно), работаем круглосуточно.

Присутствие постоянной адресной регистрации здесь также не является обязательным требованием. Главное, чтобы срок кредитования не превышал остаток периода действия временной прописки.

Получить средства с обеспечением есть возможность при выполнении таких требований:

- Сумма от 10 тысяч до 1 млн;

- Временной период – до 5 лет;

- Ставка по процентам – 21%;

- Поручительство или предоставление ценного ликвидного залога.

Росбанк

Данная организация также не выдает средства заемщикам, имеющим временную регистрацию. единственное, что чем можно воспользоваться – оформить ипотеку.

Это специальный продукт, который известен под названием «Начни с малого». Главным его предназначением является обеспечением жильем тех заявителей, которые не имеют нужной суммы для приобретения небольшой однокомнатной квартиры. Условия кредитования здесь следующие:

Главным его предназначением является обеспечением жильем тех заявителей, которые не имеют нужной суммы для приобретения небольшой однокомнатной квартиры. Условия кредитования здесь следующие:

- Сумма от 300 тысяч до 3 млн.

- Период от 5 до 25 лет.

- Процент от 12,75%.

- Первоначальный взнос от 10%.

Банк Москвы

Это учреждение также допускает оформления и выдачу кредитных средств при отсутствии закрепления по адресу. Разрешено получить исключительно ипотечные заемные средства. Важно соблюдение таких условий:

- Начисленная ставка от 10,95%;

- Сумма от 170 тысяч;

- Временной период от 3 до 30 лет;

- Первый взнос от 10%.

Правила оформления займа

Оформление и получение займа с временной регистрации характеризуется преимуществами:

- Простота документального оформления. Чтобы средства были выданы, не требуется идти в офис, так как есть возможность подать запрос в онлайн. Требуется просто перейти на портал учреждения и заполнить форму заявления.

- Значительная экономия времени. Возможность произвести все манипуляции удаленно способствуют этому. Если банк принимает положительное решение, человеку нужно будет подойти в банк для подписания договора.

- Полная свобода действий. Займы по временной регистрации разрешается получить на какие угодно цели. При этом кредитору не нужно отчитываться.

- Доступность. Кредиты в границах допустимой суммы разрешается взять без предоставления поручителей. В среднем средства выдаются на 5 лет. Не требуется предоставлять залог.

- Удобство в возращении долга. Сумму разрешается вернуть сразу или перечислять частями.

Чтобы понять, выдаст банк денежные средства или нет без прописки, нужно заранее проверить себя на предмет соответствия требованиям. Среди главных условий можно отметить:

- Гражданство РФ.

- Проживание в любом городе России.

- Официальное трудоустройство и получение достойной з/п.

- Стаж трудовой деятельности от 3 месяцев.

- Возраст от 18 лет на момент обращения с заявлением, и до 65 лет на период погашения задолженности.

- Кредитная история должна быть положительной или, в крайнем случае, нейтральной.

- Отсутствие воинской обязанности, если заявителем является мужчина возрастом до 27 лет.

Если нет регистрации, даже при соответствии требованиям, всегда есть риск получить отказ.

Чтобы увеличить вероятность получения кредитных средств, стоит позаботиться о наличии специальных документов:

- Паспорт;

- Документ о временной прописке;

- Справка о з/п;

- Копия трудовой или договор;

- Военник для мужчин до 27 лет.

Банк имеет право запросить иные документы для подтверждения надежности и платежеспособности заявителя или потенциального клиента.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону

8 800 350-81-94 (консультация бесплатно), работаем круглосуточно.

Постоянная регистрация в паспорте — одно из основополагающих условий для оформления займа в банке. В идеале лучшим вариантом становится тот случай, когда заемщик прописан и работает в том регионе, в котором и оформляет займ. Однако такие случаи не всегда возможны, поэтому у многих соискателей возникает вопрос, дадут ли кредит с временной пропиской.

Кредит с временной регистрацией при отсутствии постоянной прописки

Постоянная прописка — это штамп в паспорте, указывающий на бессрочное проживание в определенном месте. Временная регистрация — это дополнительное свидетельство, которое выдается на руки, оно имеет свой период действия. Именно данный срок и является в большинстве случаев возможностью оформить ссуду.

Многие банки с неохотой дают ссуды гражданам с непостоянной регистрацией. Однако на текущий момент крупнейшие банковские учреждения, у которых имеется разветвленная сеть отделений и офисов, идут навстречу заемщикам. Есть несколько основных моментов, которые могут сгладить отсутствие постоянной прописки у соискателя:

- если гражданин уже является клиентом банка, имеет счет, вклады, получает зарплату через данный банк;

- наличие хорошей кредитной историей, если он имеет добросовестно погашенные займы в том же банке это станет еще одним плюсом;

- постоянное место работы и стабильный документально подтвержденный заработок;

- наличие залогового обеспечения или поручителя с постоянной пропиской.

Обычно временная регистрация не добавляет сложностей к оформлению займа и не усугубляет его условий. Чаще всего она может повлиять лишь на срок предоставления кредита — по условиям некоторых банковских учреждений он не должен превышать периода действия прописного свидетельства.

Где взять кредит без прописки с временной регистрацией

Оптимальной возможностью взять кредит без постоянной регистрации станет обращение в крупный банк. При этом стоит заранее побеспокоиться о документальном подтверждении своей платежеспособности. Если соискатель сможет предоставить нужные документы и показать банку, что в кредитовании компания несет минимальные риски, то и ссуду он ему дадут достаточно легко.

Основные банки в которых можно получить кредит с временной пропиской следующие:

- Сбербанк;

- ВТБ 24;

- Россельхозбанк;

- Альфа-Банк;

- Газпромбанк;

- Русский Стандарт;

- Банк Москвы.

Можно ли с временной пропиской взять кредит в Сбербанке

На вопрос, в каком банке можно взять кредит с временной пропиской, первым делом можно посоветовать обратиться в Сбербанк. Он обладает развитой сетью филиалов и готов предоставить соискателям кредит при наличии только временной регистрации.

Он обладает развитой сетью филиалов и готов предоставить соискателям кредит при наличии только временной регистрации.

Условия такого кредитования будут следующими:

- соискатель сможет обратиться лишь по определенным программам кредитования, сюда относятся некоторые потребительские и автокредиты;

- срок кредитного договора не должен превышать период действия прописного свидетельства;

ссуда будет выдана в меньших размерах при большей переплате по процентам; - соискателю необходимо подать дополнительные документы, подтверждающие его платежеспособность;

- наличие зарплатного счета или карты позволяет несколько улучшить условия кредитования в Сбербанке, это касается процентной ставки и объема ссуды.

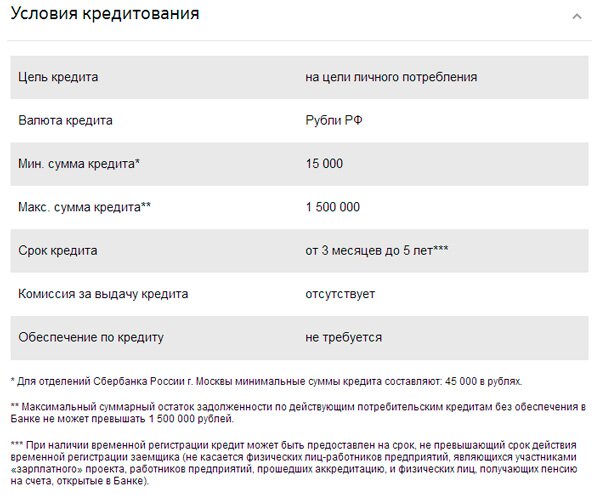

По текущим условиям потребительский кредит гражданину РФ по временной прописке в Сбербанке дают сроком до пяти лет. Максимальная сумма кредитования может достигать до полутора миллионов, а процентная ставка будет колебаться в пределах 20-35,5%.

Кредит без прописки в паспорте с временной регистрацией — условия

При отсутствии постоянной регистрации в паспорте дают обычно только потребительский займ. Условия, на которых его дадут, будут несколько иными:

Условия, на которых его дадут, будут несколько иными:

- высокая процентная ставка обеспечивает банку компенсацию рисков;

- положительная кредитная история нередко становится основополагающим моментом, с плохим кредитным прошлым и отсутствием постоянной регистрацией очень сложно оформить ссуду;

- предъявление дополнительных документов, которые могут предоставить о клиенте максимальную информацию;

- привлечение поручителей или созаемщиков, предоставление залогового обеспечения;

- официальное подтверждение постоянного места работы и доходов.

Взять кредит наличными

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону

8 800 350-81-94 (консультация бесплатно), работаем круглосуточно.

Взять кредит с временной регистрацией при отсутствии постоянной прописки наличными на удобных условиях можно не только в банках. Поскольку получить в таком случае можно обычно только потребительский займ, то вопрос о наличных становится актуальным. Их предоставление обычно не вызывает сложностей при условии, что соблюдены все требования к заемщику.

Их предоставление обычно не вызывает сложностей при условии, что соблюдены все требования к заемщику.

Также на кредитованием наличными при отсутствии постоянной регистрации в паспорте заявку можно подать в микрофинансовые организации. У них условия кредитования несколько более тяжелые по процентам. Но при этом в мфо можно взять микрокредит до зарплаты наличными. Краткий период рассмотрения и оформления, быстрое предоставление ссуды и минимальное количество документов на нее нередко становятся оптимальным вариантом для многих заемщиков.

Людям, которые постоянно не прописаны по месту пребывания, в любой момент могут потребоваться денежные средства. Но не все финансовые учреждения работают с клиентами, если в паспорте отметка о постоянной регистрации не стоит. Взять кредит с временной пропиской можно лишь в некоторых банках.

Значение прописки при кредитовании

Основным требованием банка к гражданину при оформлении договора займа является постоянная регистрация. Этот служит подтверждением стабильности жизненной ситуации потенциального заёмщика и является страховкой, когда речь идёт о рисках невозврата кредитных средств. Клиента начнут разыскивать по адресу, где он прописан, если он не вернёт долг.

Клиента начнут разыскивать по адресу, где он прописан, если он не вернёт долг.

Это облегчит поиск заёмщика, уклоняющегося от выполнения долговых обязательств.

Отсутствие постоянной регистрации у кредитополучателя говорит о проблемах с трудоустройством или с жильём. У кредитора возникает вопрос в его платёжеспособности. Чтобы клиенту не отказали в получении кредита, он должен доказать банку свою благонадёжность. Главные факты:

- Доказательства положительной кредитной истории в банке, где предстоит получать займ.

- Работа в стабильном учреждении с безупречной репутацией.

- Регулярный источник дополнительного дохода.

- Справка специальной формы для банковских учреждений о среднем заработке.

- На руках пенсионная или зарплатная банковская карта.

- Отметка о постоянной регистрации в паспорте супруга (супруги) в месте оформления займа (для состоящих в браке клиентов).

- Поручитель, проживающий по месту расположения офиса кредитного учреждения.

Когда речь идёт об ипотеке, намерение оформления кредита без постоянной прописки банк расценивает как план остаться в районе его расположения. При сомнении, дают ли кредиты с временной пропиской лицам, состоящим в браке и имеющим несколько детей, волноваться не стоит. Финансовые организации идут навстречу гражданам с семейным статусом. Это дополнительное доказательство благонадёжности даже если нет штампа в паспорте о постоянном регистрационном учёте.

Можно ли получить кредиты с временной пропиской

У крупнейших банков страны, имеющих много офисов в регионах, лояльное отношение к отсутствию постоянной регистрации. Когда человек уже обращался за получением ссуды и зарекомендовал себя с положительной стороны, финансовое учреждение согласится оформить кредит, если клиент в городе не прописан постоянно.

Важно! Когда заёмщик имеет официальную работу и не собирается уезжать из населённого пункта, наличие временной регистрации может сказаться на сроке кредитования и его величине.

Разрешено оформить потребительский кредит с временной пропиской, взять ипотеку под залог приобретаемой жилой площади. Процентная ставка увеличится на 3-5%. Условия кредитования специфические:

- Предоставление справки от работодателя.

- Привлечение поручителя.

- Официальное подтверждение высокого уровня заработной платы (справка формы 2-НДФЛ).

- Сбор дополнительной документации.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону

8 800 350-81-94 (консультация бесплатно), работаем круглосуточно.

Чем больше документов предъявит клиент, тем выше будут шансы на одобрение заявки. В поручительстве возникает необходимость в крайних случаях: если у заёмщика недостаточно высокий доход или нет кредитной истории. Каждое финансовое учреждение устанавливает собственные требования по кредитованию без постоянной прописки. Многие банки дадут займ, если дата выплаты долга не превышает срок временной прописки.

Остались вопросы? Бесплатная консультация по телефону:

8 800 350-81-94

Круглосуточно

Как получить кредит без прописки в паспорте или с временной регистрацией?

Кредит без прописки в последнее время стал очень востребованным в Москве. Это обусловлено большим количеством приезжих, которые живут и работают в столице без регистрации. Однако, не смотря на высокую популярность, взять кредит в банке, в частности потребительский, без постоянной московской прописки, может быть весьма проблематичным.

Банки боятся невозврата, выданных в кредит средств, поэтому часто перестраховываются и на всякий случай отказывают в выдаче денег. В некоторых банках получить кредит без местной прописки в паспорте вообще невозможно. Однако безвыходных ситуаций не бывает, и найти способы решения данной проблемы вполне реально.

Где и как получить кредит без постоянной прописки и регистрации?

Существует несколько способов получить одобрение банковского учреждения на выдачу денежных средств.

Во-первых, следует поискать кредитные учреждения, в которых можно взять кредит без прописки в регионе. В нашей стране работает немалое количество таких банков, дающих кредит без регистрации, например, Русский Стандарт, Тинькофф, Сити Банк и другие.

Во-вторых, следует поискать банки, которые имеют широкую сеть филиалов, один из которых находится по месту вашей постоянной прописки.

В-третьих, можно взять заем через интернет, но процентные ставки будут высокими.

Если вам все-таки повезет найти банк, который захочет выдать кредит, условия могут быть весьма жесткими.

Чтобы получить кредит в банке не по месту прописки придется соглашаться на следующие возможные условия:

- ✔ привлечение поручителя;

- ✔ внесение залога;

- ✔ подписаться на завышенные процентные ставки.

Если вам не хочется искать и узнавать, дают ли кредит в том или этом банке без прописки, доверьте эту задачу специалистам кредитного центра PerfectCredit.

PerfectCredit – профессиональная помощь в получении кредита без регистрации

Кредитный центр – это практически гарантированное одобрение кредита для приезжих граждан, поскольку он является надежным посредником между банковскими учреждениями и клиентами. Специалисты Центра помогают не только подобрать подходящие банки и хорошие кредитные программы, но и посодействуют оформлению и получению кредита лицам с временной регистрацией и вовсе без прописки.

Мы возьмем на себя все заботы по подаче документов, подтверждению вашей платежеспособности, ускорим процесс проверки и одобрения кредита. Увеличить шансы на одобрение кредита помогут:

- ✔ Наличие российского гражданства;

- ✔ Наличие постоянной работы в Москве;

- ✔ Документальное подтверждение стабильного дохода;

- ✔ Положительная кредитная история.

Обязательными документами для того, чтобы взять кредит с временной пропиской (регистрацией) являются удостоверение личности гражданина (паспорт) и идентификационный номер (ИНН). Список других документов при необходимости будет сообщен дополнительно.

Список других документов при необходимости будет сообщен дополнительно.

Можно ли взять в рассрочку телефон с временной пропиской

Опыт автора

n

Можно ли получить кредит без прописки

Банки предпочитают выдавать ссуды только клиентам, которые имеют постоянную регистрацию в регионе, где оформляется кредит. Это позволяет снизить вероятность неплатежей, а при необходимости принудительного взыскания упростить эту неприятную процедуру.

Каждый человек должен зарегистрироваться по месту своего пребывания, если проживает там более 90 дней. Но далеко не всегда это простая задача, особенно в крупных городах.

С другой стороны, многим людям обходиться без привычных кредитных инструментов уже почти нереально. Впрочем, ситуация вполне решаемая. Многие крупные банки давно стали обслуживать клиентов если не по всей России, то хотя бы из всех регионов, где есть офисы и представительства кредитного учреждения. Обычно постоянная регистрация у человека есть, и в крупных банках получить кредит он все же сможет.

Некоторые банковские учреждения пошли еще дальше и открыли возможность получения кредитов для тех, кто имеет хотя бы временную регистрацию. Обычно в этом случае продолжительность ссуды ограничена сроком регистрации или клиенту требуется предоставить ликвидный залог.

Банки, дающие кредит без постоянной регистрации

Банк неохотно кредитует граждан с временной пропиской в паспорте. Наличие у заёмщика регистрации по месту нахождения банка повышает шансы на получение ссуды. Постоянная регистрация заёмщика по месту нахождения филиала необходима для проверки клиента службой безопасности банка. В случае если клиент не вернет долг его будут искать по месту прописки.

Основным требованием к заявителю будет наличие временной прописки в городе, где берется кредит. Этот факт значительно упростит задачу банка по возврату средств. Период временной регистрации может повлиять на решение банка о продолжительности предоставления кредита.

Учитывая сжатые сроки возврата, высокий уровень риска для самого кредитного учреждения — кредитный лимит для заемщика с регистрацией в другом городе будет небольшим. Кроме того, банк берет во внимание такие моменты как платежеспособность и кредитное прошлое.

Кроме того, банк берет во внимание такие моменты как платежеспособность и кредитное прошлое.

Отсутствие постоянной регистрации по месту жительства настораживает кредитора. Этот факт ставит под сомнение платежеспособность заёмщика, указывает на возможные проблемы с работой и жильем.

ТОП-10 филиальных банков с присутствием в регионах

| Название банка | Тип | Информация |

|---|---|---|

| Сбербанк России | госбанк | перейти → |

| ВТБ | госбанк | перейти → |

| Газпромбанк | госбанк | перейти → |

| Альфа-Банк | частный банк | перейти → |

| Россельхозбанк | госбанк | перейти → |

| ФК Открытие | госбанк | перейти → |

| Райффайзенбанк | банк с иностранным капиталом | перейти → |

| Совкомбанк | частный банк | перейти → |

| МТС-Банк | частный банк | перейти → |

| Хоум Кредит | банк с иностранным капиталом | перейти → |

Какие документы потребуются

Для подтверждения собственной кредитоспособности внутренний регламент банка требует от соискателя определенный набор документов.

- Паспорт гражданина РФ. Если кредит оформляет гражданин другой страны — требуется подтверждение на право проживания в РФ. Жители иностранных государств получить кредит без разрешения на временное проживание в России и вида на жительство (ВНЖ) не смогут;

- Страховой Номер Индивидуального Лицевого Счета или проще говоря СНИЛС. Требуется для быстрой идентификации личности, помимо документа, его удостоверяющего т.е паспорта. Вместо него можно предоставить:

- загранпаспорт;

- водительское удостоверение;

- ИНН;

- полис ОМС;

- Подтверждение постоянного дохода. Необходимо представить справку 2-НДФЛ с места работы, а также копию или выписку из трудовой книжки с отметкой о стаже на последнем месте и указанием занимаемой должности.

Кредит с временной регистрацией при отсутствии постоянной прописки

Постоянная прописка — это штамп в паспорте, указывающий на бессрочное проживание в определенном месте. Временная регистрация — это дополнительное свидетельство, которое выдается на руки, оно имеет свой период действия. Именно данный срок и является в большинстве случаев возможностью оформить ссуду.

Временная регистрация — это дополнительное свидетельство, которое выдается на руки, оно имеет свой период действия. Именно данный срок и является в большинстве случаев возможностью оформить ссуду.

Многие банки с неохотой дают ссуды гражданам с непостоянной регистрацией. Однако на текущий момент крупнейшие банковские учреждения, у которых имеется разветвленная сеть отделений и офисов, идут навстречу заемщикам. Есть несколько основных моментов, которые могут сгладить отсутствие постоянной прописки у соискателя:

- если гражданин уже является клиентом банка, имеет счет, вклады, получает зарплату через данный банк;

- наличие хорошей кредитной историей, если он имеет добросовестно погашенные займы в том же банке это станет еще одним плюсом;

- постоянное место работы и стабильный документально подтвержденный заработок;

- наличие залогового обеспечения или поручителя с постоянной пропиской.

Обычно временная регистрация не добавляет сложностей к оформлению займа и не усугубляет его условий. Чаще всего она может повлиять лишь на срок предоставления кредита — по условиям некоторых банковских учреждений он не должен превышать периода действия прописного свидетельства.

Чаще всего она может повлиять лишь на срок предоставления кредита — по условиям некоторых банковских учреждений он не должен превышать периода действия прописного свидетельства.

Где взять кредит без прописки с временной регистрацией

Оптимальной возможностью взять кредит без постоянной регистрации станет обращение в крупный банк. При этом стоит заранее побеспокоиться о документальном подтверждении своей платежеспособности. Если соискатель сможет предоставить нужные документы и показать банку, что в кредитовании компания несет минимальные риски, то и ссуду он ему дадут достаточно легко.

Основные банки в которых можно получить кредит с временной пропиской следующие:

- Сбербанк;

- ВТБ 24;

- Россельхозбанк;

- Альфа-Банк;

- Газпромбанк;

- Русский Стандарт;

- Банк Москвы.

Можно ли с временной пропиской взять кредит в Сбербанке

На вопрос, в каком банке можно взять кредит с временной пропиской, первым делом можно посоветовать обратиться в Сбербанк. Он обладает развитой сетью филиалов и готов предоставить соискателям кредит при наличии только временной регистрации.

Он обладает развитой сетью филиалов и готов предоставить соискателям кредит при наличии только временной регистрации.

Условия такого кредитования будут следующими:

- соискатель сможет обратиться лишь по определенным программам кредитования, сюда относятся некоторые потребительские и автокредиты;

- срок кредитного договора не должен превышать период действия прописного свидетельства;

ссуда будет выдана в меньших размерах при большей переплате по процентам; - соискателю необходимо подать дополнительные документы, подтверждающие его платежеспособность;

- наличие зарплатного счета или карты позволяет несколько улучшить условия кредитования в Сбербанке, это касается процентной ставки и объема ссуды.

По текущим условиям потребительский кредит гражданину РФ по временной прописке в Сбербанке дают сроком до пяти лет. Максимальная сумма кредитования может достигать до полутора миллионов, а процентная ставка будет колебаться в пределах 20-35,5%.

Получение ипотеки для неграждан США

Для многих иностранцев, живущих в Соединенных Штатах, владение домом является одним из краеугольных камней американской мечты. Но среди некоторых неамериканских граждан бытует мнение, что у них нет возможности получить ипотеку, что создает огромный барьер на пути к этой цели. Однако, по данным Национальной ассоциации риэлторов (NAR), иностранные покупатели-резиденты — те, кто живет в Соединенных Штатах либо недавно иммигранты, либо те, у кого есть визы для профессиональных, образовательных или других целей — на самом деле с большей вероятностью приобретут дом, используя ипотека.В своем «Профиле международной деятельности в сфере жилой недвижимости в США», опубликованном в июле 2019 года, НАР сообщил, что 67% иностранных покупателей-резидентов получили ипотечное финансирование из источников в США.

Конечно, покупка дома может вызвать проблемы, если вы не гражданин. Но, как показывает отчет НАР, реальность такова, что многие кредиторы готовы предоставлять кредиты негражданам — даже тем, у кого нет кредитной истории в Соединенных Штатах. Неграждане могут даже претендовать на получение ипотечной ссуды, застрахованной государством, которая имеет то преимущество, что требует низких первоначальных взносов.Здесь мы обсуждаем, что вам нужно знать, чтобы иметь право на жилищный заем в США, если вы не являетесь гражданином США.

Неграждане могут даже претендовать на получение ипотечной ссуды, застрахованной государством, которая имеет то преимущество, что требует низких первоначальных взносов.Здесь мы обсуждаем, что вам нужно знать, чтобы иметь право на жилищный заем в США, если вы не являетесь гражданином США.

Ключевые выводы

- Владение домом в США, безусловно, доступно для неграждан США, но для этого потребуется дополнительная работа.

- Получение ипотеки может быть самой сложной задачей для иностранца и в некоторой степени будет зависеть от его статуса резидента.

- Как правило, иностранцам легче получить право на жилищный кредит в США, если они являются постоянными жителями с грин-картой или непостоянными жителями с действующей рабочей визой.

- Федеральное жилищное управление (FHA) предлагает жилищные ссуды негражданам США на тех же условиях ссуды, что и другим покупателям.

- Хорошая стратегия — установить отношения с банками, имеющими присутствие в США, с целью создания американской кредитной истории.

Статус домовладения и проживания

Следует иметь в виду, что требования для получения ипотечного кредита во многом зависят от статуса резидента. Большинство заемщиков относятся к одной из следующих групп:

- Постоянные жители с зеленой картой (форма I-551)

- Непостоянные жители с действующей рабочей визой (E1, E2, h2B, h3A, h3B, h4, L1 и G1-G4)

- «Иностранные граждане, », Чье основное место жительства находится за пределами США.С.

Как правило, получить ссуду гораздо проще, если вы попадаете в одну из первых двух категорий. Это потому, что ипотечные гиганты Fannie Mae и Freddie Mac, которые покупают большую часть жилищных кредитов на вторичном рынке, имеют почти те же правила для владельцев грин-карт и рабочих виз, что и все остальные. Основная оговорка заключается в том, что кредитор должен подтвердить законное место жительства заявителя.

Однако иностранные граждане не соответствуют стандартам Fannie или Freddie, поэтому кредиторы должны хранить эти ссуды в своих книгах. Поскольку таким образом банк принимает на себя больший риск, он с большей вероятностью потребует значительного первоначального взноса.

Поскольку таким образом банк принимает на себя больший риск, он с большей вероятностью потребует значительного первоначального взноса.

Кредиты FHA

Имейте в виду, что Федеральная жилищная администрация (FHA), которая имеет относительно низкие требования к кредитному баллу и требует первоначального взноса в размере 3,5%, является еще одним вариантом для неграждан США. Он предлагает те же условия кредита, что и другим покупателям, при условии, что заемщик предъявит подтверждение постоянного проживания в США.

Если вы являетесь непостоянным жителем, ищущим ипотеку FHA, вы должны использовать дом в качестве основного места жительства и предоставить действующий номер социального страхования и документ о разрешении на работу.Это означает, что агентство не предоставляет ипотечные кредиты нерезидентам, только планирующим время от времени использовать дом.

Документация препятствий

Основное препятствие для получения любой ипотеки — это доказать кредитору, что вы соответствуете его профилю риска. Это означает предоставление вашей истории занятости, кредитной истории и подтверждения дохода. Для граждан США это относительно простой процесс, потому что у большинства из них есть кредитный след в Соединенных Штатах и накопление форм W-2 и налоговых деклараций, которые показывают их доходы за эти годы.

Это означает предоставление вашей истории занятости, кредитной истории и подтверждения дохода. Для граждан США это относительно простой процесс, потому что у большинства из них есть кредитный след в Соединенных Штатах и накопление форм W-2 и налоговых деклараций, которые показывают их доходы за эти годы.

Но все становится немного сложнее для тех, кто не был в стране так долго или большую часть времени не живет в США. Например, как вы подтверждаете свою кредитоспособность, если у вас нет кредитного отчета от трех основных бюро: Equifax, TransUnion и Experian?

У вас есть определенное преимущество, если у вас есть существующие отношения с международным банком с филиалами в США. Он уже будет вести учет ваших финансов, поэтому он может быть более склонен сделать ставку на вас, даже без американского кредитного отчета.К счастью, в ипотечной отрасли преобладают крупные глобальные банки, поэтому велика вероятность, что у вас уже были счета в одном из них в прошлом.

Кроме того, некоторые кредиторы могут захотеть заказать международные кредитные отчеты вместо трех основных кредитных бюро США. Однако это может быть дорогостоящим процессом, который обычно доступен только для жителей Канады, Великобритании и Ирландии.

Однако это может быть дорогостоящим процессом, который обычно доступен только для жителей Канады, Великобритании и Ирландии.

Если у вас нет большого опыта работы в США.С., у вас есть еще один повод задуматься о ссудах FHA. FHA принимает налоговые декларации за пределами США в качестве доказательства занятости.

Кредиторы, которых следует рассмотреть

Некоторые кредиторы заставят заемщиков пройти больше обручей, чем другие, чтобы получить ссуду, поэтому вы можете избавиться от многих головных болей, определив те, которые часто работают с негражданами США. Если у вас был бизнес с международным банком, который здесь работает, возможно, вам стоит начать с этого.

Кредитные союзы — еще одна альтернатива.Эти некоммерческие поставщики финансовых услуг, как правило, предлагают чрезвычайно конкурентоспособные ставки и, в зависимости от их местонахождения, могут иметь специальные программы кредитования для владельцев грин-карт и виз.

Итог

Многие банки и ипотечные компании предлагают обычные и FHA жилищные ссуды негражданам США, при условии, что они могут подтвердить свой статус проживания, историю работы и финансовый послужной список. Кредиторы, которые активно работают с этим населением, как правило, более гибко предоставляют необходимую вам документацию.

Кредиторы, которые активно работают с этим населением, как правило, более гибко предоставляют необходимую вам документацию.

Могу ли я получить финансирование для ипотеки, не будучи резидентом? | Home Guides

Возможности неграждан получить ипотечные ссуды ограничены правовым статусом человека и руководящими принципами кредитора. Законные постоянные жители с «зелеными картами» имеют право на получение ипотечного кредита при условии, что у них есть доказательства постоянного проживания. Некоторые легальные непостоянные жители могут получить ипотеку, если они смогут убедить кредиторов в том, что их резиденция будет продлена правительством США.Большинство кредиторов разрешают этим заемщикам приобретать недвижимость, занимаемую владельцем, и у них должен быть действующий номер социального страхования.

Нелегальные резиденты

Тем, кто не имеет постоянного или временного проживания, будет сложно, а то и невозможно получить ипотеку из-за строгих правил проверки. До рецессии 2007–2009 годов правила проверки были проще, что позволяло многим нелегальным резидентам получать ипотечные кредиты. Эти варианты больше не существуют для жителей без надлежащей документации и подтверждения их статуса.Патриотический акт также требует, чтобы банки проверяли базу данных Управления по контролю за иностранными активами OFAC. OFAC перечисляет и обеспечивает внешнюю политику в отношении вопросов национальной безопасности.

До рецессии 2007–2009 годов правила проверки были проще, что позволяло многим нелегальным резидентам получать ипотечные кредиты. Эти варианты больше не существуют для жителей без надлежащей документации и подтверждения их статуса.Патриотический акт также требует, чтобы банки проверяли базу данных Управления по контролю за иностранными активами OFAC. OFAC перечисляет и обеспечивает внешнюю политику в отношении вопросов национальной безопасности.

Иностранцы с постоянным проживанием

Заемщики с «грин-картами» имеют право на получение ипотечных ссуд, соответствующих требованиям, Fannie Mae или Freddie Mac и FHA. Неамериканские граждане с этим статусом могут получить большинство ипотечных кредитов, используя те же правила, которые применяются к гражданам. Эти заемщики все равно должны подтвердить свой статус, предоставив кредиторам свою карту постоянного жителя-иностранца и действующий номер социального страхования для проверки.Также требуется приемлемое удостоверение личности с фотографией, например, паспорт или водительские права.

Иностранцы, не являющиеся постоянными резидентами

Некоторые иностранцы, временно проживающие в стране, имеют право на получение ипотечной ссуды, если они одобрили классификацию виз. Например, дипломаты, государственные служащие, профессиональные служащие с головным офисом за пределами США и лица с визами, работающие в Соединенных Штатах в соответствии с торговыми соглашениями, имеют право, равно как и их супруги и иждивенцы. Иностранцы с непостоянным проживанием в этих классах имеют право на получение некоторых, но не всех ипотечных кредитов.Как минимум, иностранцы с непостоянным легальным резидентом должны предоставить свой визовый статус, подтверждение способности оставаться в Соединенных Штатах не менее одного года и иметь действующий налоговый идентификатор или номер социального страхования.

Иностранные граждане

Граждане другой страны с действующей визой для проживания или посещения США являются иностранными гражданами. Правительство не считает этих людей ни непостоянными, ни постоянно проживающими иностранцами. Банки редко предоставляют ссуды иностранным гражданам под ипотеку или другие ссуды.Для тех кредиторов, которые рассматривают возможность предоставления ссуды иностранным гражданам, заявители должны предоставить действующий паспорт с фотографией, обе стороны формы I-94, выданный Службой иммиграции и натурализации, и действующую визу для получения ссуды.

Банки редко предоставляют ссуды иностранным гражданам под ипотеку или другие ссуды.Для тех кредиторов, которые рассматривают возможность предоставления ссуды иностранным гражданам, заявители должны предоставить действующий паспорт с фотографией, обе стороны формы I-94, выданный Службой иммиграции и натурализации, и действующую визу для получения ссуды.

Разница в условиях

За исключением иностранцев, постоянно проживающих в стране, те неграждане, которые имеют право на получение ипотеки, сталкиваются с другими ставками, условиями и суммами первоначального взноса, чем граждане США. Например, FHA предлагает ипотечные ссуды иностранцам, не имеющим постоянного места жительства, но только для собственности, занимаемой владельцем, и вместо 3-процентной скидки законному иностранцу часто требуется около 30 или более процентов для первоначального взноса из-за более высокого риска.

Я нахожусь в США по визе E-2, могу ли я подать заявку на ссуду для малого бизнеса в соответствии с Законом CARES? Влияет ли государственная пошлина на подачу заявки на получение ссуды в соответствии с законом CARES, если я получаю визу?

В этом посте мы хотели бы ответить на часто задаваемые нашими клиентами вопросы о Программе защиты платежей, программе прощения ссуд, созданной в соответствии с Законом CARES (Закон о помощи, помощи и экономической безопасности в связи с коронавирусом).

В ответ на пандемию коронавируса правительство США недавно приняло закон о предоставлении чрезвычайной финансовой помощи отдельным лицам, семьям и малому бизнесу.Как вы знаете, в большинстве штатов по всей стране изданы приказы о том, чтобы люди не выезжали из дома, и требовали от населения избегать всех несущественных выходов на улицу и как можно чаще оставаться дома. Неосновным предприятиям также было приказано закрыть свои объекты для публики до дальнейшего уведомления. Было разрешено продолжить работу важнейшим предприятиям, таким как продуктовые магазины, аптеки, медицинские учреждения, банковское дело, правоохранительные органы и другие службы экстренной помощи.

Одно из основных положений законопроекта, известное как Закон CARES (Закон о помощи в связи с коронавирусом, чрезвычайной помощи и экономической безопасности), предусматривает выделение миллиардов долларов в виде кредитов малым предприятиям, которые ощущают экономические последствия заказов на домоседы . Закон CARES специально уполномочил Администрацию малого бизнеса (SBA) создать Программу защиты платежей с целью оказания финансовой помощи малым предприятиям по всей стране, которые пострадали от кризиса COVID-19. Кредиторы SBA начали прием заявок на получение кредитов от владельцев малого бизнеса 3 апреля 2020 года. Заявки будут приниматься до 30 июня 2020 года. Для владельцев бизнеса важно как можно скорее подать заявку на получение этих кредитов.

Закон CARES специально уполномочил Администрацию малого бизнеса (SBA) создать Программу защиты платежей с целью оказания финансовой помощи малым предприятиям по всей стране, которые пострадали от кризиса COVID-19. Кредиторы SBA начали прием заявок на получение кредитов от владельцев малого бизнеса 3 апреля 2020 года. Заявки будут приниматься до 30 июня 2020 года. Для владельцев бизнеса важно как можно скорее подать заявку на получение этих кредитов.

- Что такое программа защиты платежей?

Вкратце, Программа защиты платежей — это программа прощения ссуд, которая позволяет малым предприятиям (со штатом 500 или меньше) подавать заявки на ссуды на (1) 10 миллионов долларов или (2) 2.В 5 раз превышают средние ежемесячные выплаты по заработной плате компании, в зависимости от того, что меньше.

Ссуды по этой Программе защиты зарплаты (PPP) будут на 100 процентов гарантированы SBA, и полная основная сумма ссуд будет иметь право на прощение ссуды при условии, что:

(1) предприятие работало 15 февраля 2020 г. , и в нем либо были (а) сотрудники, которым вы платили заработную плату и налоги на заработную плату, либо (б) платили независимым подрядчикам, как указано в форме 1099;

, и в нем либо были (а) сотрудники, которым вы платили заработную плату и налоги на заработную плату, либо (б) платили независимым подрядчикам, как указано в форме 1099;

(2) все сотрудники остаются на заработной плате в течение 8 недель;

(3) деньги используются для выплаты заработной платы, аренды, процентов по ипотеке или коммунальных услуг (минимум 75% прощенной суммы должно быть использовано для расчета заработной платы).

Если сотрудники не удерживаются на заработной плате в течение необходимого периода или расходы на заработную плату уменьшаются, сумма прощения ссуды может быть уменьшена.

Важно отметить, что выплаты по кредиту в рамках этой программы откладываются на шесть месяцев, и для получения ссуды не требуется залог или личные гарантии.

Для получения более подробной информации о Программе защиты платежей и других альтернативах финансовой помощи для малого бизнеса щелкните здесь.

- Я владелец бизнеса и гражданин иностранного государства. Могу ли я подать заявку на получение кредита в рамках Программы защиты платежей? Могу ли я подать заявление на участие в Программе защиты платежей, если у меня виза E-2 или L?

Могу ли я подать заявку на получение кредита в рамках Программы защиты платежей? Могу ли я подать заявление на участие в Программе защиты платежей, если у меня виза E-2 или L?

Могу ли я подать заявку на получение кредита в рамках Программы защиты платежей? Могу ли я подать заявление на участие в Программе защиты платежей, если у меня виза E-2 или L? Да. Владельцы визы E-2 могут подать заявку на получение кредита в рамках Программы защиты платежей. Фактически, любой владелец малого бизнеса с неиммиграционной визой может подать заявку. Владельцы визы не имеют ограничений на получение льгот по этому кредиту. Само собой разумеется, что владельцы бизнеса, которые являются постоянными жителями, также имеют право подать заявку.Вам не нужно быть гражданином США, чтобы воспользоваться этим займом.

В настоящее время неясно, могут ли держатели визы предъявлять дополнительные требования для получения ссуды. Из нашего исследования мы не нашли никаких доказательств того, что процесс подачи заявления будет затруднен для владельцев виз.

Мы рекомендуем вам поговорить с квалифицированным кредитором SBA, чтобы определить, применяются ли какие-либо гарантии или дополнительные требования к владельцам неиммиграционной визы. Многие из этих деталей до сих пор прорабатываются, учитывая, что закон только что принят.

Многие из этих деталей до сих пор прорабатываются, учитывая, что закон только что принят.

Независимо от иммиграционного статуса заемщика, заемщик должен предоставить сертификаты, подтверждающие, что он соответствует критериям кредитования, и право заемщика на получение соответствующей суммы кредита.

Например, заемщики должны предоставить такую документацию, которая необходима для установления права на участие, такую как записи обработчика заработной платы, налоговые декларации по заработной плате или форма 1099-MISC, или доходы и расходы от индивидуального предприятия.Для заемщиков, у которых нет такой документации, заемщик должен предоставить другую подтверждающую документацию, такую как банковские записи, достаточные для подтверждения соответствующей суммы заработной платы.

Кроме того, заемщики должны предоставить основную бизнес-информацию в самой кредитной заявке, такую как бизнес-структура, юридическое название компании, адрес, налоговый идентификационный номер (FEIN / SSN), среднемесячная сумма заработной платы, количество сотрудников, имя владельца, титул, право собственности, налоговый идентификационный номер, адрес и т. д.

д.

Мы рекомендуем владельцам бизнеса подать заявку на получение этого кредита как можно скорее, учитывая ограниченный объем доступных средств и высокий спрос на эти средства. Заявки в настоящее время обрабатываются одобренными SBA кредиторами, которые выступают в качестве посредников для SBA. Вы можете щелкнуть здесь, чтобы просмотреть список ближайших к вам кредиторов SBA.

- Могу ли я подать заявку на участие в Программе защиты платежей, если я являюсь индивидуальным предпринимателем?

Совершенно верно. Вы можете подать заявку на участие в Программе защиты платежей, даже если вы являетесь физическим лицом, работающим на условиях индивидуального предпринимателя, или в качестве независимого подрядчика или правомочного индивидуального предпринимателя, если вы действовали 15 февраля 2020 года.

- Могут ли мне быть доступны другие ссуды? Могу ли я подать на них заявление, даже если у меня есть виза или постоянный житель?

Да. Помимо этих ссуд, существует множество существующих программ ссуд, администрируемых Администрацией малого бизнеса, которые предоставляют временную финансовую помощь владельцам малого бизнеса. Прочтите наш пост, в котором более подробно обсуждаются альтернативные кредитные программы.

Помимо этих ссуд, существует множество существующих программ ссуд, администрируемых Администрацией малого бизнеса, которые предоставляют временную финансовую помощь владельцам малого бизнеса. Прочтите наш пост, в котором более подробно обсуждаются альтернативные кредитные программы.

Стоит отметить, что наиболее выгодной ссудой для владельцев малого бизнеса, помимо Программы защиты платежей, является ссуда SBA на случай стихийного бедствия.Этот тип ссуды позволяет владельцу малого бизнеса, пострадавшему от экономического вреда в результате COVID-19, запросить срочную ссуду в размере до 10 000 долларов США, которая не требует возврата. Этот заем наиболее выгоден во время экономического кризиса, потому что процесс подачи заявки происходит быстро, и заявитель может получить ссуду после подачи заявки. Кроме того, заемщик может подать заявку на получение ссуды на случай бедствия на случай причинения вреда здоровью непосредственно на веб-сайте SBA, без необходимости использования посредника. Ссуды также выдаются очень быстро — всего за три дня с момента одобрения заявки.

Ссуды также выдаются очень быстро — всего за три дня с момента одобрения заявки.

В заявлении SBA на получение ссуды на случай экономического травматизма и бедствия прямо не указано, что вы должны быть гражданином США или держателем грин-карты, чтобы иметь право подать заявку. Основываясь на нашем исследовании, мы считаем разумным сделать вывод о том, что владельцы бизнеса с визами (например, E-2 или L) или грин-картами могут подать заявку на получение этого кредита.

Мы рекомендуем владельцам бизнеса сначала подавать заявку на этот кредит, а затем на программу защиты платежей.Как указывалось ранее, вы можете подать заявку на получение ссуды на случай бедствия на случай причинения вреда здоровью непосредственно на веб-сайте SBA.

- А как насчет правила государственной оплаты? Если я подам заявление на получение стимулирующего кредита в качестве держателя визы E-2, будут ли какие-либо последствия государственной пошлины?

Мы понимаем, что многие клиенты нервничают по поводу подачи заявки на стимулирующий кредит из-за правила о государственных сборах, которое вступило в силу 24 февраля 2020 года.

Короткий ответ — нет. Подача заявления на получение стимулирующего кредита не является одним из запрещенных общественных льгот, указанных в правиле государственных сборов, и не является одним из факторов, рассматриваемых в рамках анализа государственных сборов.

Чтобы обеспечить вам дополнительное спокойствие, правило общественных сборов прямо исключает оказание помощи при стихийных бедствиях из анализа государственных сборов, поэтому получение стимулов не будет учитываться при оценке государственных сборов.

Кроме того, даже если бы правило об общественных сборах не исключало в явной форме оказание помощи при стихийных бедствиях из оценки государственных сборов, получение ссуды было бы лишь одним из многих факторов, которые правительство приняло бы во внимание при проверке «совокупности обстоятельств», предписанной государственной платой правило.Это означает, что при оценке государственных сборов правительство должно принять во внимание все факторы (отрицательные и положительные), прежде чем выносить отрицательное решение. Один негативный фактор сам по себе не приведет к отрицательной оценке государственных расходов. Само собой разумеется, что отрицательная оценка государственных сборов будет производиться только в том случае, если в индивидуальной заявке присутствуют другие существенные негативные факторы.

Один негативный фактор сам по себе не приведет к отрицательной оценке государственных расходов. Само собой разумеется, что отрицательная оценка государственных сборов будет производиться только в том случае, если в индивидуальной заявке присутствуют другие существенные негативные факторы.

Более того, правило государственной пошлины в целом распространяется на людей, а не на коммерческие предприятия.Таким образом, маловероятно, что заявка на получение ссуды сама по себе будет учтена в совокупности обстоятельств анализа государственных сборов, особенно при отсутствии негативных факторов.

- Что делать, если я являюсь держателем грин-карты и подаю заявление на получение стимулирующего кредита? Будут ли последствия публичного сбора?

Если вы уже получили грин-карту и хотите подать заявку на этот кредит, вам не нужно беспокоиться о любом анализе государственных сборов, потому что правило государственных сборов применяется только к лицам, подающим заявку на получение грин-карты, а не к тем, кто которые уже получили грин-карту.

Мы настоятельно рекомендуем нашим читателям узнать больше о других ресурсах, доступных малому бизнесу во время COVID-19, нажав здесь.

Вы также можете найти дополнительную иммиграционную информацию, связанную с COVID-19, посетив наш ресурсный центр по иммиграции и COVID-19 здесь.

Жилищный кредит для временного резидента: Купить недвижимость в Австралии

Сколько я могу занять?

Пожалуйста, введите название или номер вашей визы.

Сумма, которую вы можете получить, зависит от типа временной визы, которую вы держите:

- 80% от стоимости недвижимости: Большинство владельцев временной визы могут подать заявление на ипотеку, если им разрешено работать в Австралии не менее 12 месяцев.

- 90% от стоимости недвижимости: Некоторые держатели визы могут иметь право взять в долг до 90% от стоимости недвижимости, если у них высокий доход, стабильная работа и долгосрочная виза.

- 95% от стоимости недвижимости: Если вы состоите в браке или фактически проживаете с гражданином или постоянным жителем Австралии, независимо от вашей визы.

Знаете ли вы, что услуги ипотечного брокера в Австралии обычно бесплатны?

Позвоните нам по телефону 1300 889 743 или заполните нашу бесплатную форму оценки, чтобы провести безотлагательное обсуждение с одним из наших ипотечных брокеров, который специализируется на кредитовании временных жителей, проживающих в Австралии.

Каких временных резидентов будут кредитовать австралийские банки?

Правительство Австралии и FIRB не ограничивают определенные типы виз для заимствования денег, но австралийские банки и другие кредиторы могут не одобрять ссуды для некоторых временных резидентов (TR).

Предпочтительные визы

В приведенный ниже список включены типы виз, которые австралийские кредиторы склонны рассматривать как «граждане Австралии». Эти держатели визы могут иметь право занять до 95% от стоимости собственности:

Эти держатели визы могут иметь право занять до 95% от стоимости собственности:

Принимаемые визы

Приведенный ниже список включает типы виз, которые австралийские кредиторы склонны рассматривать как «нерезиденты» и ограничивают ссуду размером от 80% до 90% от стоимости недвижимости.Если вы состоите в браке с гражданином Австралии или PR, вы можете взять взаймы 95% от стоимости собственности:

- Временный бизнес (длительное пребывание) — стандартное бизнес-спонсорство (подкласс 457) и ссуды на временную нехватку навыков (TSS), доступные в размере до 90% от стоимости собственности в качестве особого исключения из обычных критериев банка. Действуют условия.

- Региональная (временная) виза, спонсируемая квалифицированным работодателем (подкласс 494)

- Региональная (временная) виза для квалифицированной работы — (подкласс 491)

- Виза для временной работы (долгосрочного пребывания) (подкласс 401).

- Виза для временной работы (международные отношения) (подкласс 403).

- Пенсионная виза инвестора (подкласс 405).

- Виза для рабочих каникул (подкласс 417).

- Виза владельца бизнеса (временная) (подкласс 160).

- Виза для владельцев бизнеса, спонсируемых государством или территорией (временная) (подкласс 163).

- Виза для руководителей высшего звена (временная) (подкласс 161).

- Виза для руководителей высшего звена (временная), спонсируемая штатом или территорией (подкласс 164).

- Инвесторская (временная) виза (подкласс 162).

- Виза инвестора, спонсируемого государством или территорией (временная) (подкласс 165).

- Квалифицированная региональная (временная) виза (подкласс 489).

- Business Visitors Visa (подкласс 456).

- Visiting Academics Visa (подкласс 419).

- Спортивная виза (подкласс 421).

- Виза для развлечений (подкласс 420).

- Виза для квалифицированного обмена (подкласс 411).

- Виза для кино, СМИ, актеров и вспомогательного персонала, фотографов и журналистов (подкласс 423).

- Экстренные визы (подклассы 302 и 303).

- Виза для членов семьи гражданина Новой Зеландии (подкласс 461).

- Виза для религиозного деятеля (подкласс 428).

- Skilled — Regional Sponsored Visa (S

ubclass 475). - Виза по специальной программе (подкласс 416).

- Виза для предполагаемого брака (подкласс 300).

- Виза для лечения.

- Виза практикующего врача (подкласс 422, ссуды доступны в размере 90% от стоимости имущества).

- Виза для спонсируемых семейных посетителей (подкласс 679).

- Виза особой категории (подкласс 444).

- Вкладная временная родительская виза (подкласс 173).

- Вкладная временная родительская виза для престарелых (подкласс 884).

- (подклассы 572, 573, 574, 575 и 576).

- Временная виза для выпускников (подкласс 485).

- Студенческая виза опекуна (подкласс 580).

- Виза для бизнес-инноваций и инвестиций (временная) (подкласс 188).

- Туристические и гостевые визы (подкласс 976).

- Деловая виза ETA с краткосрочным сроком действия (подкласс 977).

- Деловая виза ETA с длительным сроком действия (подкласс 956).

- Промежуточные визы (A, B, C, D и E).

Студенческая виза

Если вы являетесь временным резидентом, позвоните нам по телефону 1300 889 743 или заполните нашу бесплатную форму оценки, чтобы узнать, сколько вы можете занять.

У вас есть супружеская / партнерская виза?

Если вы состоите в браке или состоите в отношениях с гражданином Австралии, гражданином Новой Зеландии или постоянным жителем Австралии, банки сочтут вас менее рискованным, чем другие держатели визы.

В результате некоторые кредиторы будут рассматривать вашу заявку на ипотеку так, как если бы вы были гражданином Австралии. Для получения дополнительной информации посетите нашу страницу об ипотеке для супружеской визы.

Хотите подать заявку на ипотеку временного резидента? Пожалуйста, позвоните нам по телефону 1300 889 743 или заполните нашу бесплатную форму оценки, чтобы обсудить, как мы можем помочь вам получить одобрение!

Вы крупный инвестор (виза SIV 188)?

Виза SIV 188 вступила в силу как новый поток в рамках визы для бизнес-инноваций и инвестиций (временная) (подкласс 188) и визы для бизнес-инноваций и инвестиций (постоянная) (подкласс 888) 24 ноября 2012 года.

По сути, он позволяет иностранным инвесторам с высоким уровнем собственного капитала (HNW) жить в Австралии до 4 лет и 3 месяцев с возможностью подать заявление на получение постоянной визы 188.

У нас есть больше возможностей на переговорах с некоторыми кредиторами для заемщиков по визе SIV.

Например, большинство кредиторов учитывают доход только в австралийских долларах (AUD). Другие будут принимать иностранную валюту, но потребуют, чтобы большая часть вашего дохода была такой же, как и в стране вашего проживания.

При наличии визы значительного инвестора некоторые кредиторы могут пожелать отказаться от этих требований, чтобы вы могли получить ипотеку в Австралии и расширить свой портфель недвижимости.

Если у вас виза SIV 188, позвоните нам по телефону 1300 889 743 или заполните нашу онлайн-форму запроса, чтобы начать покупку недвижимости в Австралии.

Вы являетесь обладателем студенческой визы или иностранным студентом?

Большинство банков разрешают обладателям студенческой визы занимать средства для покупки недвижимости в Австралии.

Совет по обзору иностранных инвестиций ( FIRB ) не запрещает студентам покупать дома или инвестиционную недвижимость, если они соответствуют стандартным критериям FIRB .

Однако ваша способность получить одобрение на ссуду во многом зависит от того, есть ли у вас стабильная работа и солидный доход. Если вы работаете, большинство банков ссужают вам 80% стоимости недвижимости.

Если вы работаете, большинство банков ссужают вам 80% стоимости недвижимости.

Если вы не работаете, ваши родители могут купить для вас дом.Пожалуйста, посетите нашу страницу об ипотеке для студенческой визы для получения дополнительной информации.

Чтобы обсудить вашу ситуацию с одним из наших ипотечных брокеров, который специализируется на выдаче студенческих виз, позвоните нам по телефону 1300 889 743 или заполните нашу бесплатную форму оценки сегодня!

Требуется ли разрешение правительства Австралии?

Совету по обзору иностранных инвестиций ( FIRB ) может потребоваться одобрить вашу покупку. Пожалуйста, обратитесь к нашей странице утверждения FIRB для получения дополнительной информации и конкретных рекомендаций.

Доступны ли пособия для первого дома?

К сожалению, как временный житель вы не можете подавать заявление на получение гранта для первого собственника дома и других государственных пособий.

Если у вас супружеская / партнерская виза и вы совершаете покупку вместе со своим супругом, который является гражданином или постоянным жителем Австралии, вы можете претендовать на получение гранта первого домовладельца (FHOG).

Вы должны покупать недвижимость вместе как «совместные арендаторы», а не как «общие арендаторы». Пожалуйста, обратитесь к вашему перевозчику для получения дополнительной информации.

Другие льготы австралийского правительства, такие как социальное обеспечение и медицинское страхование, не предоставляются владельцам визы на временное проживание.

Вы временный резидент с иностранным доходом?

Временные жители Австралии часто имеют бизнес, инвестиционную недвижимость или пенсию, которые обеспечивают им доход из-за пределов Австралии. Они часто используют этот доход, чтобы помочь им выплатить ипотечный кредит в Австралии.

Не каждый кредитор примет ваш иностранный доход в своей оценке! Другие будут принимать ваш доход только в том случае, если вы являетесь резидентом Австралии для целей налогообложения и заявили о своем иностранном доходе в своих австралийских налоговых декларациях.

Тем не менее, некоторые кредиторы имеют упрощенный процесс проверки дохода и могут принимать иностранные налоговые декларации, зарубежные пенсионные отчеты или квитанции о доходе от аренды в качестве подтверждения вашего дохода. Обычно они используют 80% этого дохода в своих оценках, чтобы учесть колебания обменного курса.

Стоит покупать сейчас или ждать, чтобы стать пиарщиком?

Если вы в настоящее время используете промежуточную визу и скоро получите визу постоянного резидента (PR), мы рекомендуем вам подождать.

В качестве альтернативы, если вы не можете ждать и планируете совершить покупку у гражданина Австралии или держателя PR, вы можете рассмотреть возможность покупки на его имя.

У ожидания есть несколько преимуществ.

Обратитесь к другим кредиторам

Вы получите право брать больше займов по более низким процентным ставкам у более широкого круга кредиторов.

Чем больше у вас будет кредиторов, тем лучше наши переговорные возможности, и вы сможете получить тысячи.

Избегать одобрения FIRB

Временных жителей и 457 держателей визы должны получить одобрение Совета по рассмотрению иностранных инвестиций (FIRB).

Если вы получите свой PR или выйдете замуж за человека, у которого он есть, вы сможете избежать затрат и хлопот, связанных с этим процессом утверждения правительством.

Избегайте доплаты за гербовый сбор иностранцев

В соответствии с предложением правительства ограничить инвестирование нерезидентов, временные жители и 457 держателей виз, планирующих приобрести жилую недвижимость в Новом Южном Уэльсе, Квинсленде или Виктории, должны будут заплатить дополнительный гербовый сбор.

Доплата варьируется от 3% до 7% от стоимости земли в зависимости от штата и может добавить десятки тысяч долларов к вашей покупке.

Если вы все равно близки к получению PR, вы можете подождать, чтобы избежать дополнительных сборов.

Конечно, вы также можете избежать дополнительных сборов, если покупаете на имя австралийского гражданина по супружеской визе.

Единственный другой вариант — просто совершить покупку в штате или территории, где не взимается дополнительная плата. Однако на данный момент единственными двумя локациями являются Тасмания и Северная территория, поэтому ваши варианты покупки ограничены.

Вы покупаете с австралийским партнером?

Временные жители, состоящие в браке с австралийским гражданином или постоянным жителем, также могут избежать доплаты иностранного покупателя и одобрения правления FIRB.

То же самое касается временных резидентов, которые де-факто состояли в отношениях с гражданином или держателем PR в течение как минимум 2 лет, иначе известных как де-факто.

Как это работает?

По закону вы можете иметь оба имени в ипотеке, но только гражданина Австралии в праве собственности.

Это означает, что по своим намерениям и целям собственность принадлежит исключительно австралийцу (который освобожден от дополнительных сборов и одобрения наблюдательного совета).

Во-вторых, преимущество сохранения двух имен в ипотеке заключается в том, что оба дохода можно использовать при оценке вашей заемной способности, а это означает, что у вас больше шансов занять необходимую сумму.

Говоря так, кредиторы обычно предпочитают, чтобы гражданин Австралии / держатель PR был основным источником дохода.

Выбор подходящего кредитора имеет решающее значение

Некоторые банки обращают внимание на австралийское гражданство или статус PR вашего партнера, а не на статус временной рабочей визы.

Это означает, что эти кредиторы будут рассматривать вас как группу с меньшим риском, имеющую более сильные связи с Австралией, и с большей вероятностью одобрит вас в заимствовании до 95% стоимости недвижимости.

Что также будет работать в вашу пользу, если вы состоите в длительных отношениях, скажем, 5 лет. Наличие вместе детей или вас как временного жителя, наличие семьи или родственников, уже проживающих в Австралии, также будет работать в вашу пользу.

Подайте заявку на ипотеку временного резидента сегодня!

Мы ипотечные брокеры, которые специализируются на оказании помощи людям без австралийского гражданства в подаче заявления на получение ссуды в Австралии.

Если вы хотите купить недвижимость в Австралии или узнать больше о том, чем мы можем помочь, позвоните нам по телефону 1300 889 743 или заполните нашу бесплатную форму оценки сегодня.

- Партнерская (мигрантская) виза (подкласс 100)

- Виза для родителей (подкласс 103)

- Виза взаимозависимости (подкласс 110) — ЗАКРЫТО

- Временная постоянная виза (подкласс 111)

- Виза для родственников пожилых людей (подкласс 114)

- Оставшаяся относительная виза (подкласс 115)

- Виза по уходу (подкласс 116)

- Схема региональной спонсируемой миграции (подкласс 119)

- Виза по трудовому соглашению (подкласс 120) — ЗАКРЫТО

- Назначение работодателя (подкласс 121) — ЗАКРЫТО

- Виза выдающегося таланта (подкласс 124)