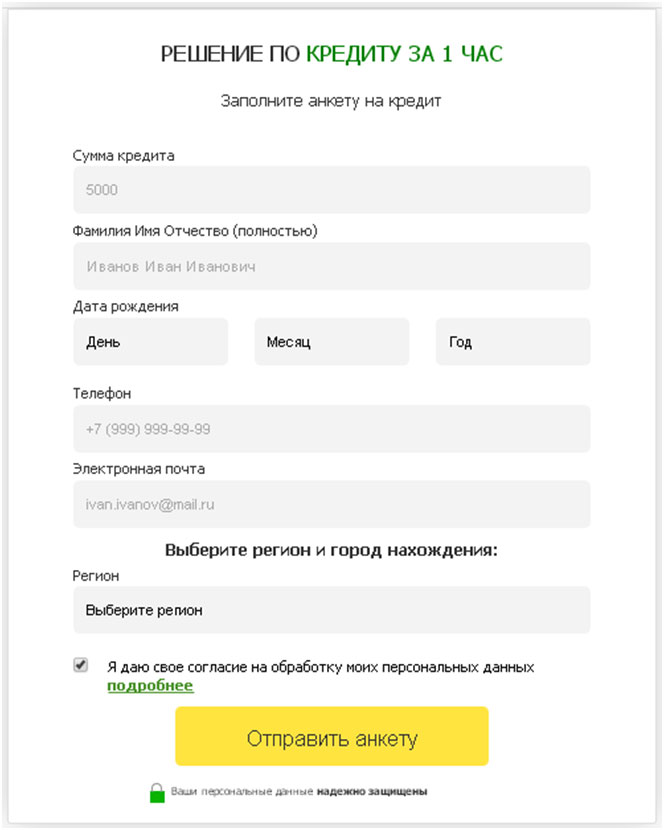

Дают ли кредит с временной пропиской: «Дают ли кредит с временной пропиской?» – Яндекс.Кью

|

Банк, предложение

|

Сумма

|

На какой срок

|

Под какой процент

|

Сколько рассматривают

|

Условия, требования

|

|

Азиатско-Тихоокеанский Банк, «Лайт 9»

|

30000-150000

|

От 6 до 12 месяцев

|

9%

|

До 1 часа

|

21+ год, рабочий стаж – 1+ месяц, деньги дают на счет/на карту/наличными. Нужен один документ (паспорт)

|

|

Газпромбанк, «Легкий»

|

50000-3000000

|

От 13 месяцев до 5 лет

|

От 9.8%

|

До 5 дней

|

20+ лет, рабочий стаж – 6+ месяцев, деньги дают на счет.

|

|

Связь Банк, «Наличными»

|

30000-3000000

|

От 6 месяцев до 7 лет

|

От 9.9%

|

До 1 дня

|

21+ год, рабочий стаж – 4+ месяца, деньги дают на счет/наличными. Нужен паспорт, справка о доходах и 2-й документ (ИНН, СНИЛС, загранпаспорт или водительское удостоверение)

|

|

СКБ-Банк, «Для своих»

|

50000-1300000

|

От 1 до 5 лет

|

От 9.9%

|

От 1 до 2 дней

|

21+ год, рабочий стаж – 3+ месяца, деньги дают на карту/наличными. Нужен паспорт и военный билет, нужно быть зарплатным клиентом банка

|

|

БКС Банк «Онлайн»

|

50000-1500000

|

От 13 месяцев до 5 лет

|

От 10.

|

До 2 дней

|

25+ лет, рабочий стаж – 6+ месяцев, деньги дают на счет. Нужен паспорт, справка о доходах и 2-й документ (ИНН, СНИЛС, загранпаспорт или водительское удостоверение)

|

Нужен паспорт и справка о доходах

Нужен паспорт и справка о доходах 9%

9%Кредит с временной пропиской: особенности получения

Социальная жизнь в современном обществе напрямую зависит от наличия финансов. Сталкиваясь с проблемой их отсутствия, человек может взять кредит. Выдача кредита имеет множество условий, среди которых наличие постоянной прописки. Но как получить кредит с временной пропиской?

Многие полагают, что данный процесс невозможен. Однако это далеко не так. Кредит, как таковой, приносит выгоду не только заемщику, но и кредитору. Разумеется, для банков при оформлении кредита очень важна регистрация. Но в действительности наличие постоянной регистрации не является обязательным правилом при выдаче кредита.

Принципы оформления кредита без прописки

Как правило, большинство банков отдают предпочтение тем клиентам, которые имеют постоянную прописку. Это создает для банка гарантии того, что при необходимости заемщика будет легко найти. Тем не менее, в банках вполне реально получить кредит, имея временную прописку. Данные работы осуществляются банками с целью расширения клиентской аудитории.

Однако не все граждане, имеющие временную прописку, могут получить кредит. Будет ли выдан кредит, напрямую зависит от даты окончания временной регистрации. Поэтому можно сказать наверняка, что ни один человек с временной пропиской не сможет получить кредит на долгий срок.

Условия получения кредита без прописки

Кредит с временной пропиской можно получить при определенных условиях. Во-первых, как уже было упомянуто ранее, учитывается срок действия временной регистрации. Заемщик, желающий получить кредит, обязан предоставить документы, в которых указана дата окончания регистрации. В случае утверждения даты кредит будет выдан на срок, не превышающий официальное окончание регистрации. Бывают исключения, когда заемщику дается добавочное время на погашение кредита, однако данное исключение встречается довольно редко.

В случае утверждения даты кредит будет выдан на срок, не превышающий официальное окончание регистрации. Бывают исключения, когда заемщику дается добавочное время на погашение кредита, однако данное исключение встречается довольно редко.

Во-вторых, банк, предоставляющий кредит, особое внимание уделяет месту постоянной регистрации. В частности, вблизи от места постоянной регистрации должно находиться отделение или филиал банка, в котором заемщик желает оформить кредит. Если данное условие будет иметь место, то это повысит возможность получения кредита.

В-третьих, повысить шансы на получение кредита в том или ином банке, имея при этом временную прописку, можно путем предоставления ликвидного залога. В качестве ликвидного залога может выступать недвижимость или акции. Также на получение кредита существенно повлияет наличие поручителя, который обязательно должен иметь постоянную прописку. Кроме того, если поручитель также имеет высокий уровень дохода, это только положительно отразится при оформлении кредита. Не менее важную роль играет репутация в осуществлении различных банковских операций. Если она небезупречна, о получении кредита с временной пропиской можно забыть.

Не менее важную роль играет репутация в осуществлении различных банковских операций. Если она небезупречна, о получении кредита с временной пропиской можно забыть.

Устали выбирать банк для получения кредита? Онлайн заявка на кредит во все банки — это очень удобная услуга, воспользоваться который Вы можете на нашем сайте!

ИРИНА ПАВЛОВА КРАСНОДАРСКИЙ КРАЙ.Г.ТИХОРЕЦК

В КАКОЙ БАНК Я НЕ ОБРАЩАЛАСЬ ЗА КРЕДИТОМ ВЕЗДЕ ОДИН ОБМАН ,ГОВОРЯТ ВАМ ПРИДЁТ ОТВЕТ ПО СМС ,ЖДИТЕ ,НЕ УСПЕЕШЬ ВЫЙДЯ ИЗ БАНКА СДЕЛАТЬ И ТРИСТА ШАГОВ ТЕБЕ ПРИХОДИТ СМС ,ЧТО БАНК ОТКАЗАЛ. СКОЛЬКО МОЖНО ОБМАНЫВАТЬ НАРОД ВЕЗДЕ ВРУТ НАЧИНАЯ С ВЕРХУ ,ВЕРЫ…

СКОЛЬКО МОЖНО ОБМАНЫВАТЬ НАРОД ВЕЗДЕ ВРУТ НАЧИНАЯ С ВЕРХУ ,ВЕРЫ…

Где взять кредит без постоянного места жительства?

Одним из основных требований любой кредитной организации к своему заемщику является наличие постоянной регистрации по месту жительства в том регионе, где есть офис или подразделение банка-кредитора. Жесткое условие поможет банку минимизировать риски, связанные с невозвратом кредита.

Некоторые банки все-таки могут выдать кредит заемщику без постоянного места жительства, а значит и регистрации. А вот можно ли получить займ даже без временной регистрации? Где взять деньги в долг, если у клиента иностранная прописка и паспорт гражданина другой страны. Стоит рассмотреть каждый из этих случаев отдельно.

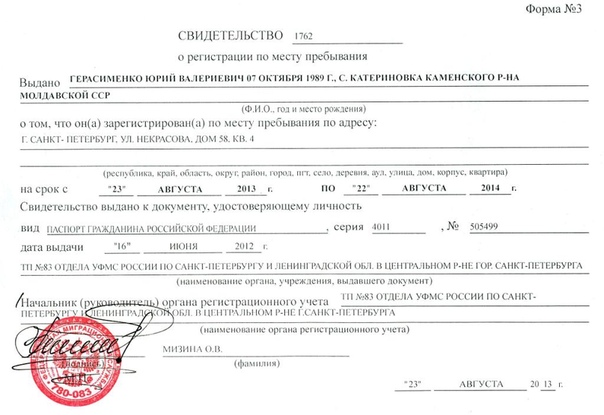

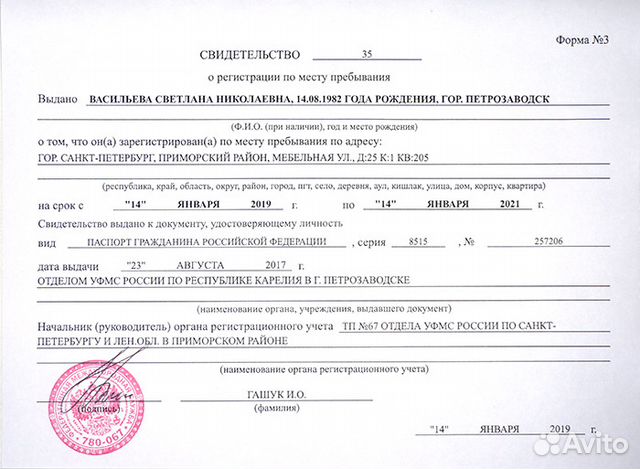

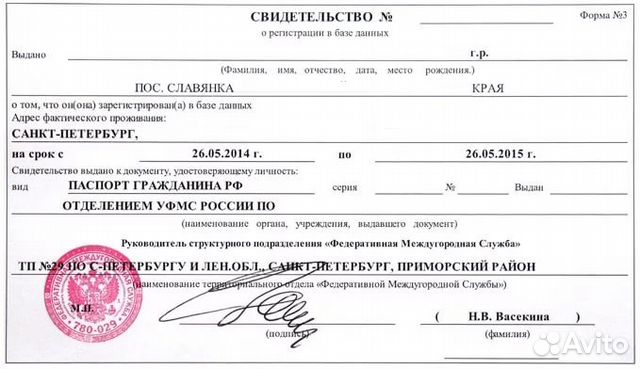

Что такое регистрация (прописка)?

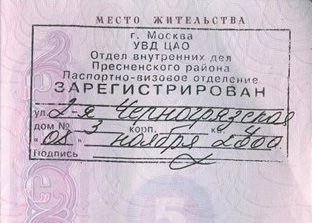

Регистрация бывает временной или постоянной. Постоянная прописка — это штамп в паспорте, который свидетельствует о том, что гражданин проживает по месту своего жительства.

Временная регистрация осуществляется по месту нахождения человека в текущий момент. Если гражданин находится в другом городе, регионе более 90 дней, то он обязан посетить отдел ФМС и получить свидетельство о временной регистрации.

Получить такой документ должны и те граждане РФ, которые имеют постоянную прописку, но по каким-то причинам проживают в другой квартире по договору аренды. Им тоже нужно получить в органах ФМС свидетельство, в котором будет указан фактический адрес проживания.

За нахождение на временном месте пребывания без свидетельства законом предусмотрена административная ответственность в виде штрафа.

Временная регистрация в одном регионе, а постоянная прописка в другом

Пример: заемщик прописан в Кирове, но проживает в Москве и имеет там временную регистрацию. Чтобы гарантированно получить кредит в Москве, заемщику нужно выбирать такой банк, чтобы один из его офисов обязательно находился в Кирове. В приоритете кредитные организации с широкой филиальной сетью — Сбербанк, ВТБ-24, Альфа-Банк, Россельхозбанк, Хоум Кредит, Ренессанс, Русский Стандарт и т. д.

д.

Рассчитывать на крупную сумму с временной пропиской достаточно сложно. В собственности заемщика должна быть недвижимость или автомобиль, тогда шансы на одобрение поднимутся. Также при наличии собственности банком могут быть предложены кредиты под залог.

Если нужно получить выгодный кредит, то клиенту придется представить справку 2НДФЛ, а устроиться на официальную работу с временной регистрацией достаточно сложно. Наличие постоянной регистрации в одном регионе и временной в другом — самый «лучший вариант» для заемщика, по сравнению с другими ситуациями, описанными ниже.

Временная регистрация + паспорт гражданина одной из стран СНГ

Пример: заемщик является гражданином Белоруссии и приехал на заработки в Москву. Российского паспорта у него нет, но есть временная прописка и работа. Как и где получить кредит?

Проще всего в такой ситуации получить ипотечный займ в одном из московских банков, которые выдают ипотеку гражданам другой страны: ВТБ-24, Номос-Банк, Дельта-Кредит, Росбанк. Требования к заемщикам выставляются точно такие же, как и к другим клиентам, но нужно проживать на территории РФ не менее 1 года и представить заверенный нотариусом перевод паспорта на русский язык.

Требования к заемщикам выставляются точно такие же, как и к другим клиентам, но нужно проживать на территории РФ не менее 1 года и представить заверенный нотариусом перевод паспорта на русский язык.

Банки не очень-то любят связываться с иностранными гражданами по беззалоговым кредитам, даже в рамках СНГ, потому что в случае чего придется разбираться в суде другой страны. А вот ипотеку с удовольствием выдадут. Недвижимость автоматически станет залогом по займу и в случае возникновения проблем не «сбежит» на историческую родину.

Получить потребительский заем без залога тоже можно, но придется собрать определенный пакет документов и подтвердить финансовую состоятельность:

- Вид на жительство

- Разрешение на работу в РФ, трудовой договор

- Свидетельство о регистрации в регионе присутствия банка

- Документы, подтверждающие доход на территории РФ

- Заверенный нотариусом перевод на русский язык паспорта гражданина другой страны

- Наличие поручителя — гражданина РФ

Расширенный список документов не может гарантировать 100% одобрение кредита, но обратиться в один из банков стоит. Например, Кредит Европа банк может предоставить гражданам Беларуси овердрафт по дебетовой карте, если срок использования превышает 3 месяца.

Например, Кредит Европа банк может предоставить гражданам Беларуси овердрафт по дебетовой карте, если срок использования превышает 3 месяца.

Райффайзенбанк тоже может открыть кредитный лимит по карте, если иностранный гражданин является клиентом больше 1 месяца.

Возможно получение кредита иностранными гражданами в Хоум Кредит банке, но на более жестких условиях. Заемщик должен быть клиентом банка (вкладчик, владелец дебетовой карты, зарплатный клиент и т.д.) Займ выдается по персональному предложению.

Раньше займ белорусам выдавал и Райффайзенбанк в иностранной валюте. В последнее время даже российским гражданам сложно получить деньги в долг, не говоря уже об иностранцах.

Самым оптимальным вариантом в этом случае остаются микрофинансовые организации. Здесь требования к заемщикам лояльнее. Например, граждане Казахстана могут получить заем в МФО Moneyman. В случае успешного погашения они могут рассчитывать на кредитную линию до 50 т.р.

Нет регистрации + паспорт гражданина одной из стран СНГ

Пример: человек приехал в Москву из другой страны, у него нет ни регистрации, ни российского паспорта, но очень нужны деньги, что делать? Ничего! Ни один российский банк не выдаст кредит в этом случае. В такой ситуации оптимальным вариантом может стать ломбард, но получить здесь деньги в долг можно только под залог ликвидного имущества (ювелирные изделия, цифровая техника, телефон, автомобиль и т.д.)

В такой ситуации оптимальным вариантом может стать ломбард, но получить здесь деньги в долг можно только под залог ликвидного имущества (ювелирные изделия, цифровая техника, телефон, автомобиль и т.д.)Читайте также: Как работает ломбард?

Еще одним вариантом станет МФО Moneyman, которая кредитует граждан Казахстана.

Вариант для вынужденных переселенцев и беженцев из Украины

У беженцев из Украины вариантов тоже немного:

- Кредит под поручительство гражданина РФ с идеальной кредитной историей, пакетом документов и официальным трудоустройством. У самого заемщика должен быть вид на жительство. Процедура оформления для украинцев намного упрощена

- Микрозайм в МФО с оформлением вида на жительство (Домашние деньги, МигКредит)

Многие беженцы утверждают, что ни в одном из банков даже не дают заполнить анкету-заявление.

Вывод

Утверждать на 100%, что можно взять кредит без постоянного места жительства в РФ — нельзя. Все зависит от конкретного случая и возможностей заемщика. Но можно сказать определенно точно, что варианты получения кредита без регистрации в РФ есть.

Полезное по теме

Дмитрий Тачков

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Дадут ли кредит с временной пропиской. Список банков, проценты, сроки, документы

04 02 2018

Нина Кузнецова

Похожие статьи

Любой кредит – это прежде всего риск для банка, потому подразумевается, что к заемщику должна иметься определённая степень доверия. И понятно, что есть всевозможные методы, как можно компенсировать упущенные деньги. Всегда можно рассчитывать на всевозможные гарантии, поручительства и залог имущества.

И понятно, что есть всевозможные методы, как можно компенсировать упущенные деньги. Всегда можно рассчитывать на всевозможные гарантии, поручительства и залог имущества.

Это всё только лишь усложняет ситуацию. Банку выгодно, чтобы отношения были взаимовыгодными, чтобы никаких проблем не возникало, чтобы была уверенность в том, что взятые суммы денег своевременно вернуть, ничего не усложняя. А кредит по временной прописке понижает вероятность успешного возврата денег банку.

Зачем нужна прописка

Неважно, какой кредит выдаётся. Практически всегда банк рассчитывает на то, что вернуть деньги будет просто. Если же вернуть их не будет так уж просто, банк начинает пытаться каким-то образом влиять на заемщика. И всё хорошо и прекрасно, пока к данном заемщику имеется постоянный доступ. А вот если был выдан потребительский кредит с временной пропиской? Тогда где искать заемщика, который вдруг по неизвестной причине решил скрываться от банка? Тут ситуация в разы усложняется.

Как себя вести

При наличии временной регистрации проблемы со взятием кредита возникнут со всеми кредитными продуктами. И потому, если вы не прописаны на какой-то определённой территории, то вы непременно будете иметь дело с отказом.

Но при наличии временной регистрации всё же будет куда как проще оформить небольшую сумму в кредит, либо кредитные карты, у которых требования не являются столь существенными. Кроме того, при наличии поручителя у которого нет проблем с пропиской, вы значительно увеличите свои шансы на выдачу кредита.

Где брать кредит

Рассмотрим ряд банков, которые без проблем могут выдать кредит с временной пропиской.

В первую очередь необходимо обращать внимание на те банки, у которых есть множество филиалов по всей стране, что логично. Ведь если имеется много филиалов, то и отыскать должника будет куда как проще.

Например, конечно же, одним из основных вариантов будет «Сбербанк». Когда у вас имеется только лишь временная регистрация, именно на её срок действия и предоставляется кредит. Так что в первую очередь имеет резон обратиться туда.

Второй вариант – «ВТБ24», который также успешно предлагает потребительские кредиты тем людям, которые лишь обладают временной регистрацией. Но учтите, что на момент подачи заявки данная регистрация должна быть актуальна на протяжении хотя бы ещё шести месяцев, а лучше больше.

«Газпромбанк» также спокойно выдаёт кредиты гражданам со временной регистрацией в тех регионах, в которых имеются филиалы данного банка. Ещё один хороший вариант – это «Россельхозбанк», но там более сложные условия, которые непременно стоит уточнить на месте.

И это лишь ряд вариантов, которые вы можете рассматривать. Пусть подобным образом обзавестись кредитом и сложнее, но это всё-таки реально, так что не пренебрегайте подобной возможностью, даже если ваша прописка является временной.

Нина Кузнецова

Финансовый обозреватель Заем. Инфо. Актуальные ответы на ваши вопросы.

Можно ли с временной регистрацией взять ипотеку или без нее в 2021

С введением ипотечного кредитования покупка собственной квартиры перестала быть недоступной мечтой для многих граждан. При этом большинство потенциальных заемщиков уверено, что наличие прописки в регионе обращения является неотъемлемым условием получения денежных средств на приобретение недвижимости. На самом деле, некоторые кредиторы готовы пойти навстречу заявителям при соблюдении конкретных условий. Подробнее о том, нужна ли прописка для ипотеки и можно ли с временной регистрацией взять ипотеку и в каких банках, вы узнаете из этого поста.

Зачем банку нужна регистрация

У каждого банка существуют определенные требования для заемщика по ипотеке. Все они берутся не из потолка, а на основе анализа возможного невозврата ипотечного займа. Если учесть, что сумма ипотеки исчисляется миллионами, то следует понимать, что банк должен очень взвешенно относиться к одобрению заявок клиентов.

Если учесть, что сумма ипотеки исчисляется миллионами, то следует понимать, что банк должен очень взвешенно относиться к одобрению заявок клиентов.

Дополнительно, каждый банк обязан формировать резервы на возможные потери связанные с наличием суд с просрочками. Грубо говоря, если у банка есть ипотека или кредит с просрочкой, то он обязан отложить («заморозить») определенную сумму денег под возможный риск, что данная ипотека не будет возвращена.

Почти каждый банк, является коммерческой структурой, поэтому деньги должны находиться в обороте и приносить новые деньги, а не лежать на счету мертвым грузом.

В этом основная причина того, что есть определенные ограничения для заемщика. Но у каждого банка разная методика оценки рисков, а также финансовые возможности, поэтому ипотека с временной регистрацией или без прописки вообще, вполне вероятна.

Можно ли взять ипотеку при наличии временной регистрации

Следует учитывать, что ответ на вопрос, можно ли взять ипотеку с временной пропиской, зависит от наличия в паспорте штампа о постоянной регистрации. Если заявитель не зарегистрирован нигде, то вероятность получения займа уменьшается. А вот если он зарегистрирован в другом регионе, это повышает возможность положительного ответа по обращению.

Если заявитель не зарегистрирован нигде, то вероятность получения займа уменьшается. А вот если он зарегистрирован в другом регионе, это повышает возможность положительного ответа по обращению.

Например, если клиент проживает в Новосибирске, но при этом осуществляет трудовую деятельность в Москве или планирует там приобрести недвижимость, то банк проблем с формление ипотеки не будет. Связано это с наличием постоянного дохода, который заявитель документально подтверждает.

Обратите внимание! Обычно банки требуют, только чтобы будущий клиент имел постоянную прописку в России, а город, где есть постоянная регистрация, был в регионе присутствия банка.

Очень важный момент в пользу заемщиков без регистрации – это наличие обязательного залога. Данный залог является гарантией для банка, что его риски будут закрыты при реализации недвижимости.

Кроме того, следует учитывать, что до полного погашения долга собственником квартиры является банк, а не заемщик. Поэтому кредитор вправе произвести отчуждение недвижимости в случае невыполнения клиентом своих обязательств по договору и таким образом вернуть собственные деньги.

Поэтому кредитор вправе произвести отчуждение недвижимости в случае невыполнения клиентом своих обязательств по договору и таким образом вернуть собственные деньги.

Можно ли как-то взять ипотеку без наличия прописки совсем

Тут следует выделить два важных момента:

- Есть ли временная прописка в регионе, где заемщик планирует взять ипотеку или купить жилье;

- Нет ни временной прописки, ни постоянной.

В первом варианте существует относительно большой пул банков, который рассмотрит заявку такого клиента. О них мы будем говорить далее. К числу таких банков относится и Сбербанк в том числе.

Для них не столь важно есть ли у вас в паспорте постоянная прописка. Для них важен документ, который говорит, что вы реально проживаете в регионе присутствия банка.

Важный момент! При оформлении ипотеки в Сбербанке очень важно проверить точное совпадение данных (буква в букву и цифра в цифру) во временной регистрации с паспортными данными заемщика.

Если будут расхождения по сокращениям, то банк заставит переделывать документ.

Во втором варианте все сложнее. Есть всего несколько банков, кто готов принять положительное решение по такой заявке. Большинство банков не станут рассматривать такого заемщика, но есть вариант оформить, все-таки, временную регистрацию и подать заявку на ипотеку.

Важно! Если вы купили прописку, то проверить, не указан ли в ней адрес жилья с массовой пропиской (адресная яма). Банк вычисляет такие квартиры и может дать отказ, который повлияет потом на решение в других банках.

Какие банки принимают заявки без прописки

Совсем без регистрации возможно оформление в следующих банках:

- ВТБ;

- Райффайзен;

- Дельта;

- Абсолют банк;

- Российский капитал.

Перечисленные банки готовы предоставить ипотеку даже при отсутствии постоянной прописки.

Следует учитывать, что по закону, гражданин обязан зарегистрироваться, если срок его пребывания по месту превышает 90 суток.

Получается, что отсутствие любых отметок в паспорте является незаконным.

Получается, что отсутствие любых отметок в паспорте является незаконным.Каким банкам достаточно временной регистрации

Временная прописка значительно увеличивает список банков, куда можно обратиться за ипотекой:

- ВТБ;

- Райффайзен;

- Дельта;

- Абсалют банк;

- Российский капитал;

- Открытие;

- Россельхозбанк;

- Связьбанк;

- Акбарс;

- Промсвязь;

- Уралсиб;

- Совкомбанк;

- Дом.РФ.

Все эти банки выдают кредитные средства без привязки к региону обращения.

Внимательно! В Сбербанке есть ипотека без прописки по справке о временном проживании, но к ней есть очень большие требования в плане оформления.

Влияет ли регистрация на условия ипотечного займа

У каждого банка, есть минимальные требования к потенциальному заемщику. Если в них указано, что допускается оформление займа с отсутствием постоянной регистрации в паспорте или по временной прописке, то банк примет положительное решение по заявке при совпадении всех остальных факторов. Регистрация тут ни при чем.

Регистрация тут ни при чем.

Как повысить шансы на одобрение заявки

Вот некоторые советы по тому, как сделать свою кандидатуру привлекательной для банка:

- Оформление временной регистрации в регионе, в котором планируется приобретение недвижимости. Подобный метод лучше, чем полное отсутствие адреса проживания.

- Предоставление договора найма или аренды, как свидетельство о том, что пребывание в данном регионе длительное.

- Привлечение поручителей или созаемщиков. Это не только повышает шансы на одобрение ходатайства, но и увеличивает размер предоставляемого займа, который рассчитывается, исходя из дохода заявителя.

- Подтверждение собственной финансовой состоятельности и стабильности: работа в стабильной крупной компании или госструктуре.

- Предоставление банку в залог иного имущества, находящегося в собственности заявителя: транспортного места, гаража и т.д.

- Кредитная история. Она должна быть в полном порядке.

Таким образом, получение заемных средств по предоставлению временной регистрации возможно, но подобный шанс предоставляют не все банки.

Если же нет прописки совсем, то круг банков и шансы значительно уменьшаются.

Если же нет прописки совсем, то круг банков и шансы значительно уменьшаются.Подробнее о том, можно ли прописаться в квартире, купленной в ипотеку и как это сделать с разбором нюансов, читайте далее.

Ждем ваши вопросы и напоминаем, что записаться на бесплатную консультацию к специалисту по ипотеке вы можете в специальной форме на сайте.

Будем благодарны за оценку нашего поста и репост.

Можно ли взять ипотеку с временной регистрацией

Каждый гражданин, при переезде на другое место жительства, должен зарегистрироваться в паспортном столе. Даже если предполагается временное пребывание. Такая регистрация потребуется и для оформления на работу в серьезную фирму или государственную организацию. И если работодатель может подтвердить ваши доходы по 2-НДФЛ, и они будут достаточны для одобрения ипотечного кредита, то препятствий не должно быть.

Многие банки не требуют постоянной регистрации, достаточно временной регистрации на год.

Но ожидайте жесткой проверки со стороны банка. Большое значение будет иметь и сумма первоначального взноса, а также чистота кредитной истории. Сыграет положительную роль и стаж трудовой деятельности на одном месте. Банк может принять во внимание и наличие дорогого автомобиля, ценных бумаг. Дополнительным плюсом будет и поручительство граждан, имеющих постоянную регистрацию.

Большое значение будет иметь и сумма первоначального взноса, а также чистота кредитной истории. Сыграет положительную роль и стаж трудовой деятельности на одном месте. Банк может принять во внимание и наличие дорогого автомобиля, ценных бумаг. Дополнительным плюсом будет и поручительство граждан, имеющих постоянную регистрацию.

При условии покупки жилой недвижимости заемщик сразу может прописаться в купленной квартире на постоянной основе, и вопрос временной регистрации теряет свою актуальность.

Где можно взять ипотечный кредит с временной регистрацией

1 — Выбирая объект недвижимости для покупки в ипотеку, вы можете обратиться в банк по месту построенного или строящегося жилья. Банк это учитывает, ведь после покупки вас можно легко найти в шаговой доступности.

2 — Кредит может быть оформлен по месту регистрации работодателя, подтвердившего состоятельность клиента, то есть при случае невыполнения кредитных обязательств заемщик также легко может быть найден.![]()

3 — Привлечение имеющего постоянную прописку созаемщика, также несущего ответственность за ипотечного должника.

Если вы найдете банк, где сможете оформить ипотеку по временной регистрации и купить квартиру, то сразу имеете право в ней прописаться. В таком случае, после регистрации на постоянной основе можно подать заявление в банк и рефинансировать, то есть заключить по сути дела новый кредитный договор, но уже с учетом изменения статуса прописки и тогда условия можно выбирать наиболее приемлемые.

Оформление рассрочки с временной пропиской »

Рассрочка представляет собой вид покупки в магазине, когда цена товара оплачивается не одной суммой в момент приобретения, а постепенно, равными долями в течении определенного периода. В отличии от банковских кредитов, магазин дает товар покупателю в долг без процентов и переплат.

Из этой статьи вы узнаете, можно ли получить рассрочку с временной пропиской, и каковы условия такой сделки.

Рассрочка и кредит — в чем разница?

Потребительский кредит оформляется в банковском учреждении, на условиях срочности, платности и возвратности. Он подразумевает уплату банку процентов за пользование кредитом, берется на определенный срок и подлежит возврату в полной сумме. Такой займ дается на основании пакета документов, подтверждающих платежеспособность клиента. Дадут ли кредит потенциальному заемщику зависит от того, какая у него кредитная история. Иногда требуется предоставить залог или поручительство третьих лиц, для гарантии возврата долга.

Он подразумевает уплату банку процентов за пользование кредитом, берется на определенный срок и подлежит возврату в полной сумме. Такой займ дается на основании пакета документов, подтверждающих платежеспособность клиента. Дадут ли кредит потенциальному заемщику зависит от того, какая у него кредитная история. Иногда требуется предоставить залог или поручительство третьих лиц, для гарантии возврата долга.

Крупные фирмы, торгующие бытовой техникой, автомобилями или украшениями из золота и драгметаллов, используют сотрудничество с банками для большего привлечения клиентов, обещая им оформить товар в кредит прямо на месте покупки. Специально обученный банковский служащий оформит договор, и понравившаяся вещь сразу переходит в собственность покупателя, несмотря на то, что платить за неё придется еще несколько месяцев, а то и лет.

Рассрочка в магазине оформляется непосредственно его представителем. Обычно фирмы объявляют о такой возможности, которая длится ограниченный период времени. Если на продукцию распространяется акционная цена, то в рассрочку вы получите ее по обычной стоимости, без всяких скидок.

Если на продукцию распространяется акционная цена, то в рассрочку вы получите ее по обычной стоимости, без всяких скидок.

Рассрочка предоставляется без взимания процентов, при этом не требуется сбора пакета документов, хватает только паспорта. Кроме того, магазин не станет проверять вашу кредитную историю.

Надо учитывать, что при рассрочке за товар нужно сразу отдать первоначальный взнос, который обычно составляет не меньше 30% от цены. Договор с фирмой, чаще всего, заключается на срок от 6 до 12 месяцев, и, в случае невыполнения клиентом своих обязательств, является доказательством в суде.

Дают ли кредит, если нет постоянной прописки?

Некоторые банки неохотно дают кредиты человеку без отметки в паспорте о постоянной прописке. Их можно понять: в случае невозврата легче найти неплательщика в родном городе, чем разыскивать его по всей стране.

Но это не значит, что с временной регистрацией невозможно оформить кредит или рассрочку на товар.

В такой ситуации можно дать следующие рекомендации:

- если вы уже пользуетесь услугами конкретного кредитного учреждения, завели в нем счет, получаете заработную плату на карту — своим клиентам банк быстрее предоставит кредит даже с временно оформленной регистрацией;

- подтвердите свою надежность справкой о постоянном месте работы и стабильном заработке — это послужит отзывом о вас, как о платежеспособном клиенте;

- попросите друга или знакомого, имеющего постоянную прописку, стать вашим поручителем.

Важно учитывать тот момент, что отдельные банки выдают кредиты на срок, не превышающий период временной регистрации.

Видео на тему «Кредит по временной прописке» от Центр Правовой Поддержки

В последние 2-3 года тенденция отказа в выдаче ссуд гражданам без постоянной прописки заметно снизилась. Многие крупные банки, например, ВТБ, Альфа-банк, Тинькофф, Россельхозбанк, банк Открытие, предлагают свои услуги для оформление потребительских кредитов и рассрочки на товар в партнерских сетях, что облегчает покупку людям без штампа в паспорте о постоянном проживании.

Могут ли держатели грин-карты и Visa получить ипотечный кредит? — Иммиграционный закон Алкорна

Да, держатели грин-карты и визы могут претендовать на ипотеку в США

Теперь, когда начался весенний сезон покупки жилья, вы должны знать, что вам нужно, чтобы претендовать на ипотечный кредит вашей мечты Главная. Требования к негражданам США для получения ссуды различаются в зависимости от кредиторов. Однако все кредиторы требуют, чтобы вы подтвердили свой статус резидента. Как правило, кредиторы хотят видеть кредитную историю, постоянное место жительства и доход как минимум в течение трех лет.

Требования к негражданам США для получения ссуды различаются в зависимости от кредиторов. Однако все кредиторы требуют, чтобы вы подтвердили свой статус резидента. Как правило, кредиторы хотят видеть кредитную историю, постоянное место жительства и доход как минимум в течение трех лет.

Лиза Туан Вендл, старший кредитный специалист в General Mortgage Capital, рекомендует новым иммигрантам, в том числе иностранным студентам, как можно скорее оформить кредит в США, подав заявку на получение кредитной карты. «Большинству кредиторов для подачи заявок на получение ипотечной ссуды требуется три вида кредитной карты с минимум двухлетней историей, — говорит она.

Команда Alcorn Immigration Law практикует только иммиграционное законодательство США, поэтому большая часть информации по ипотечным кредитам в этом блоге поступает от риэлтора.com и quickenloans.com. Этот блог не предназначен для использования в качестве юридической консультации. Пожалуйста, свяжитесь с агентом по недвижимости или ипотечным брокером за помощью.

Если у вас есть статус постоянного жителя (зеленая карта), вы можете подать заявление на ипотечный кредит в соответствии с той же процедурой, что и граждане США. Вам потребуется:

- Действующая карточка социального страхования.

- Зеленая карта или заграничный паспорт с действующей печатью, подтверждающей временное постоянное проживание и разрешение на работу.

- Достаточно истории использования кредита в США для создания кредитного отчета и оценки. Заемщикам необходимо не менее 12 месяцев истории как минимум в двух или трех учетных записях, чтобы получить кредитный рейтинг.

Если срок действия вашей грин-карты истек или истечет в течение следующих шести месяцев, и в настоящее время вы проживаете в США, мы рекомендуем обратиться к иммиграционному юристу. Команда иммиграционного законодательства Алькорна будет рада помочь.

Если вы условно постоянный житель, вам понадобится действующая двухлетняя грин-карта с указанием условий и ограничений, а также заграничный паспорт с действующей печатью, подтверждающей постоянное проживание в течение одного года.

Если вы все еще ждете решения Службы гражданства и иммиграции США (USCIS) о вашем постоянном месте жительства, вам необходимо показать копию уведомления о получении петиции об отмене условий (форма I-797) или петиции. предпринимателем для снятия условий (форма I-829).

Владельцы временной визы могут претендовать на получение ипотеки, если они планируют жить в доме, который они покупают.

Заем считается соответствующим, если он соответствует требованиям, установленным Fannie Mae и Freddie Mac, двумя учреждениями, спонсируемыми государством.Соответствующие ссуды предлагают стандартизированные права на участие, цены и характеристики, а процентная ставка может быть ниже, чем у несоответствующих ссуд.

Для получения соответствующих кредитов ниже гигантского уровня — обычно 453 100 долларов США, но может быть больше в регионах с высокими затратами — у вас должна быть действующая виза или разрешение на работу. Для получения крупной ссуды вам также потребуется три года постоянного проживания и стаж работы в США.

Кредиторы принимают эти неиммиграционные визы в качестве доказательства законного проживания при подаче заявления на ипотеку:

Если у вас есть неиммиграционная виза, ваша способность соответствовать требованиям для жилищного кредита будет зависеть от того, имеете ли вы право жить и работать в США.S. как минимум на ближайшие три года, а также ваш кредитный отчет и рейтинг.

Большой авансовый платеж

Один эксперт говорит, что иммигранты могут обойти требования о предоставлении вида на жительство и разрешения на работу, если они сделают значительный первоначальный взнос.

«Заемщики могут обойтись иностранной работой, доходом и кредитом — даже при отсутствии места жительства или квалификационного статуса работы», — говорит Ричард Ван, партнер Veridian Mortgage. «Но если у вас не будет авансового платежа от 20% до 40%, это будет практически невозможно.”

Ипотечные программы для иностранцев с постоянным и непостоянным жителем

Резиденты с грин-картами и рабочими визами могут претендовать на ипотеку в США, даже если они не являются гражданами США.

Фактически, эти покупатели жилья могут претендовать на получение поддерживаемых и финансируемых государством ссуд, предлагаемых FHA, Fannie Mae и Freddie Mac на тех же условиях, что и граждане.

Самыми популярными типами ссуд для иностранцев с постоянным и непостоянным проживанием являются FHA и обычные.Кредиторам требуется лишь несколько дополнительных документов для этих кредитов — в основном подтверждение законного резидентства США.

Щелкните здесь, чтобы узнать о своем праве на участие. Начни сегодня!

Два типа проживания в США

Ниже приведены обозначения для жителей США иностранного происхождения.

Иностранец, постоянно проживающий в стране . Это человек с грин-картой и номером социального страхования.

Иностранец, не являющийся постоянным жителем . Это люди, живущие в США.S. без грин-карты, но у которых есть номер социального страхования. Как правило, они находятся в США по проекту или работе на непостоянной основе, хотя их занятость в США может длиться несколько лет. Многие из этих жителей хотят купить дом, пока находятся в США

Многие из этих жителей хотят купить дом, пока находятся в США

.

Ипотечные кредиторы потребуют разные документы в зависимости от постоянного или непостоянного места жительства.

Ипотечная грин-карта иностранца на постоянное место жительства

Эти заемщики предоставят кредитору действующую грин-карту (форма I-551) и карту социального обеспечения.Помимо предоставления этих документов, получение ипотеки в США будет очень похоже на процесс квалификации для граждан.

Ипотечная рабочая виза для иностранцев, не являющихся постоянными жителями,

Иностранцы, не являющиеся постоянными жителями, могут претендовать на получение ипотеки, если они планируют жить в доме, который они покупают. Другими словами, они используют дом в качестве основного места жительства.

Этим заемщикам также необходимо предоставить действующий номер социального страхования и документ о разрешении на работу (EAD), широко известный как «разрешение на работу».Карточка социального страхования не может использоваться в качестве доказательства права на работу.

Многие непостоянные жители не имеют EAD, но имеют специальную визу, полученную спонсирующим работодателем. Эти заемщики также имеют право на ипотечные кредиты FHA, Fannie Mae и Freddie Mac.

Кредиторы принимают эти типы виз в качестве доказательства законного проживания при подаче заявления на ипотеку:

- H-1B и другие визы серии H, такие как H-1C, H-2, H-3 и H-4

- E серии

- G серии

- L серии

- O серии

- НАТО серии

- Канадская и мексиканская серии НАФТА

В любом документе о праве на работу должна быть указана способность заявителя жить и работать в Соединенных Штатах не менее трех лет.Каждый кредитор будет запрашивать документацию в соответствии со своими правилами и ситуацией заемщика.

Особые требования: ссуды FHA

Популярная кредитная программа FHA будет предпочтительной ссудой для многих неграждан. Он требует небольшого первоначального взноса в размере 3,5% и является более мягким по своим кредитным стандартам по сравнению с обычными кредитами.

EAD или виза должны быть действительны не менее одного года после предполагаемой даты закрытия кредита. Или должно быть доказательство того, что документ был продлен в прошлом.

Если срок действия документа о праве на работу истекает в течение года, кредитор должен получить подтверждение продления от работодателя или Службы гражданства и иммиграции США (USCIS).

Особые требования: обычная ипотека (Fannie Mae и Freddie Mac)

Рекомендации для неграждан США могут сильно различаться между кредиторами. Согласно Fannie Mae и Freddie Mac, кредитор должен доказать законное место жительства заемщика.

Как и в случае с FHA, заемщикам потребуется действующий номер социального страхования и подтверждение постоянного места жительства и дохода.Обычно кредиторы хотят видеть постоянное место жительства и доход как минимум в течение трех лет.

Кредитный рейтинг США

Одним из основных препятствий для постоянных и непостоянных жителей является наличие достаточной кредитной истории в США для соответствия требованиям.

Всем заявителям необходим действующий номер социального страхования и достаточная история использования кредита в США для создания кредитного отчета и кредитной истории.

Кроме того, большинство кредиторов требуют минимального количества торговых линий в кредитном отчете.Торговая линия — это просто кредитный счет, такой как кредитная карта, автокредит или личная кредитная линия.

В некоторых случаях кредитор может запросить кредитный отчет и кредитный рейтинг, используя историю счетов из других учетных записей, таких как вода, электричество, сотовый телефон и кабельное телевидение. Это будет считаться нетрадиционным кредитным отчетом и приемлемо для некоторых кредиторов.

Заемщикам необходимо иметь историю не менее 12 месяцев как минимум в двух или трех учетных записях, чтобы получить кредитный рейтинг. По этой причине новые иммигранты обычно ждут не менее года, прежде чем подавать заявку на жилищный кредит.

Начните свое приложение здесь.

Подтверждение иностранных доходов и активов

Документирование доходов соискателя ипотеки за предыдущий двухлетний период является важной частью утверждения кредитора. Точно так же кредитор должен доказать, что у заемщика достаточно ликвидных активов для оплаты первоначального взноса и затрат на закрытие сделки.

Точно так же кредитор должен доказать, что у заемщика достаточно ликвидных активов для оплаты первоначального взноса и затрат на закрытие сделки.

Соискатели ссуды, имеющие иностранный доход и активы, все еще могут соответствовать требованиям.

Часто кредитор использует третью сторону по своему выбору для получения квитанций о выплатах, банковских выписок и других документов, переведенных на английский язык.

Кроме того, сотрудники банка или кредитной компании будут использовать веб-сайты для конвертации иностранных активов и доходов в доллары США (USD) по текущим курсам конвертации. Отсюда кредитор использует доход и суммы активов в долларах США для определения утверждения.

Иностранные граждане без длительного проживания

Заемщики без долгосрочной визы или грин-карты все еще могут получить ссуду, но, скорее всего, она будет предложена отдельными банками и кредиторами, которые предоставляют ссуды для иностранных гостей, желающих купить дом для отдыха или арендовать. Эти ссуды широко известны как ипотека для иностранных граждан и широко доступны.

Эти ссуды широко известны как ипотека для иностранных граждан и широко доступны.

Иностранец, имеющий статус постоянного или непостоянного резидента

Иммигранты в США имеют равный доступ к ипотечному кредиту по сравнению с гражданами. Они могут наслаждаться жизнью и владением домом в США, как их друзья и коллеги, которые являются прирожденными или натурализованными гражданами.

Если вы хотите узнать, имеете ли вы право на покупку дома в США, мы можем связать вас с кредитором, который может вам сообщить.

Щелкните здесь, чтобы узнать, имеете ли вы право на покупку дома.

Источники: Migrationpolicy.org; DHS.gov

Подача заявления на ипотеку с истекшим сроком действия грин-карты

Большинство жилищных кредиторов не принимают грин-карту с истекшим сроком действия — вот решение.

Официально известная как карта постоянного жителя, ваша зеленая карта является физическим доказательством вашего права жить и работать в Соединенных Штатах. Это также необходимый документ при подаче заявления на ипотеку.В большинстве случаев кредитор не одобряет ипотечные кредиты для заявителей с истекшим сроком действия или отсутствием грин-карты. Более того, процесс продления / замены грин-карты может занять до года. Есть решение, которое поможет вам завершить покупку вашего нового дома. Процесс финансирования ипотеки — это жонглирование, поэтому скорость является критическим фактором. Вы хотите как можно скорее удовлетворить это требование.

Это также необходимый документ при подаче заявления на ипотеку.В большинстве случаев кредитор не одобряет ипотечные кредиты для заявителей с истекшим сроком действия или отсутствием грин-карты. Более того, процесс продления / замены грин-карты может занять до года. Есть решение, которое поможет вам завершить покупку вашего нового дома. Процесс финансирования ипотеки — это жонглирование, поэтому скорость является критическим фактором. Вы хотите как можно скорее удовлетворить это требование.

Не для всех жилищных кредитов требуется подтверждение места жительства. Однако ссуды, требующие подтверждения вашего постоянного проживания, как правило, получить легче и на более выгодных условиях.Возможно, вам удастся найти ссуду, не требующую подтверждения места жительства, но вы, вероятно, заплатите больше.

Многие рекомендации по выдаче кредитов исходят от ипотечных гигантов Fannie Mae и Freddie Mac, которые покупают большую часть жилищных кредитов на вторичном рынке. Это две поддерживаемые государством организации, которые покупают ипотечные кредиты у кредиторов, а затем продают их инвесторам через Уолл-стрит. Если кредитор хочет продать свои ссуды Fannie Mae и Freddie Mac, он должен обеспечить соответствие этих ссуд минимальным требованиям, установленным этими организациями.

Если кредитор хочет продать свои ссуды Fannie Mae и Freddie Mac, он должен обеспечить соответствие этих ссуд минимальным требованиям, установленным этими организациями.

Ипотечные ссуды и подтверждение места жительства

Вы хотите приобрести новый дом. Ваш кредитор хочет оформить ссуду. Есть обоюдная заинтересованность в завершении кредитного процесса. Но ипотечные кредиторы не любят сюрпризов. Так что свяжитесь со своим кредитором, как только узнаете, что срок действия вашей грин-карты истек. Как можно скорее объясните им свою ситуацию и то, как вы ее решаете.

Обычно на продление или замену грин-карты уходит от 8 до 10 месяцев, но мы покажем вам, как получить специальный штамп, который принимается иммиграционными службами, работодателями и ипотечными кредиторами в качестве доказательства вашего постоянного проживания.

Как продлить / заменить грин-карту

Во-первых, вам нужно подать заявление на продление грин-карты. Если ваша карта утеряна или украдена, вы воспользуетесь тем же приложением. Подайте форму I-90, Заявление на замену карты постоянного жителя, в Службу гражданства и иммиграции США (USCIS).

Подайте форму I-90, Заявление на замену карты постоянного жителя, в Службу гражданства и иммиграции США (USCIS).

Вы можете подать заявление напрямую в USCIS. Однако многие люди используют сервис CitizenPath для подготовки формы. Ежегодно USCIS отклоняет около 8 процентов заявок. И еще тысячам отказано.При подаче формы I-90 очень важно подготовить заявку в соответствии с инструкциями. Ошибки, пропуски и несоответствия могут вызвать задержки. В худшем случае эти ошибки создают долгосрочные иммиграционные проблемы. CitizenPath — это доступная услуга, разработанная иммиграционными поверенными, чтобы упростить процесс. Мы даже гарантируем, что USCIS одобрит вашу заявку. Подробнее об услугах CitizenPath >>

РЕКОМЕНДУЕТСЯ: Количество отказов в продлении грин-карты резко возросло за последние годы

Как получить подтверждение постоянного проживания

Получение новой карты постоянного жителя может занять от 8 до 10 месяцев.Однако вы не можете ждать так долго, если пытаетесь завершить покупку дома. Ваш кредитор (и продавец) не будет ждать. Для оформления ипотеки вам потребуется временное подтверждение постоянного места жительства.

Вы должны подать форму I-90 и получить подтверждение того, что вы успешно подали ее, чтобы получить временное подтверждение. USCIS не будет выдавать никаких временных доказательств до тех пор, пока вы не подадите заявку на продление или замену грин-карты.

Квитанция

Чтобы доказать, что вы подали форму I-90, заявление о замене карты постоянного жителя, вам понадобится квитанция.Примерно через 1-2 недели после того, как USCIS получит ваше заявление, они отправят вам уведомление о действии I-797. Это первоначальное письмо является квитанцией, подтверждающей принятие формы I-90.

Продление срока действия грин-карты

Если у вас истек срок действия грин-карты, USCIS продлит срок действия вашей карты во время приема биометрических данных. USCIS отправит вам уведомление о встрече вскоре после письма-квитанции, чтобы назначить вам биометрическую проверку. Во время приема биометрии USCIS обычно наклеивает наклейку на вашу текущую грин-карту, чтобы продлить ее срок действия еще на один год.Вы можете использовать эту обновленную карту в качестве доказательства вашего действительного статуса постоянного жителя.

Во время приема биометрии USCIS обычно наклеивает наклейку на вашу текущую грин-карту, чтобы продлить ее срок действия еще на один год.Вы можете использовать эту обновленную карту в качестве доказательства вашего действительного статуса постоянного жителя.

Если вы не можете дождаться встречи с биометрическими данными или у вас нет карты для обновления, вы можете получить временное подтверждение другого типа. Это штамп I-551.

I-551 Stamp

Вы можете получить штамп I-551 в своем заграничном паспорте вместо грин-карты. Марка обычно действительна в течение одного года. Обычно вы можете использовать его как грин-карту, чтобы принять работу и повторно въехать в Соединенные Штаты после поездки за границу.Ипотечный кредитор также должен принять его.

К сожалению, для завершения этого процесса у вас должен быть действующий паспорт с непросроченным сроком действия. Если ваш паспорт отсутствует или срок его действия истек, вам необходимо обратиться за поддержкой в посольство вашей страны здесь, в Соединенных Штатах.

Чтобы получить I-551, вы должны назначить встречу InfoPass в USCIS. Позвоните в USCIS по телефону 1-800-375-5283 и объясните свою дилемму.

Явитесь в местный офис USCIS на назначенную встречу. Обязательно возьмите с собой следующие предметы на прием:

- Уведомление о встрече InfoPass (если применимо)

- Действительный, не истекший паспорт

- Уведомление о действии формы I-797 (письмо-квитанция)

- Грин-карта с истекшим сроком действия (или копия утерянной) карту, если имеется)

Если ваш запрос срочен, возьмите дополнительные документы, подтверждающие вашу потребность в штампе I-551.Например, возьмите письмо от кредитора с просьбой подтвердить статус постоянного жителя.

Насколько быстро вы сможете предоставить своему ипотечному кредитору подтверждение статуса постоянного жителя, зависит от нескольких факторов, но большинство людей могут получить необходимый штамп I-551 в течение 2–3 недель. Очень важно подготовить точную форму I-90 и подать ее в USCIS как можно скорее. Воспользуйтесь услугами ночной курьерской службы, чтобы доставить его в USCIS.

Воспользуйтесь услугами ночной курьерской службы, чтобы доставить его в USCIS.

О CitizenPath

CitizenPath предоставляет простые, доступные, пошаговые инструкции через иммиграционные заявки USCIS.Физические лица, адвокаты и некоммерческие организации используют эту услугу на настольных компьютерах или мобильных устройствах для точного составления иммиграционных форм, избегая дорогостоящих задержек. CitizenPath позволяет пользователям попробовать сервис бесплатно и предоставляет 100% гарантию возврата денег, что USCIS одобрит заявку или петицию. Мы обеспечиваем поддержку при подаче заявления на получение документа перевозчика (форма I-131A), продления срока действия грин-карты (форма I-90), заявления на получение гражданства (форма N-400) и ряда других популярных форм.

Ипотечный кредит иностранным гражданам для неграждан США

В этой статье:

Чтобы получить ипотечный кредит в США, необязательно быть гражданином.

- Если вы иностранец, постоянно проживающий в стране, вам понадобится грин-карта и номер социального страхования. Процесс подачи заявления на ипотеку будет очень похож на процесс подачи заявления на получение ипотечного кредита для граждан США.

- Если вы иностранец, не постоянно проживающий в стране, у вас нет грин-карты, но есть номер социального страхования. Вы можете профинансировать дом, если предоставите разрешение на работу (документ о разрешении на работу) или специальную визу, спонсируемую работодателем. Кредиторы должны подтвердить, что вы сможете жить и работать в стране не менее трех лет.

- Иммигранты, которые не являются гражданами или резидентами, но являются беженцами или получили убежище, могут автоматически работать здесь и получать финансирование, как иностранцы, законно проживающие в стране. Они должны доказать, что они беженцы или лица, получившие убежище, чтобы иметь право на финансирование. За пределами США. граждане, не имеющие законного места жительства в США, не имеют права на жилищные ссуды Fannie Mae, Freddie Mac или FHA.

- В Соединенных Штатах есть два типа покупателей жилья-неграждан: резиденты, которые хотят получить основное место жительства, и нерезиденты, желающие получить здесь недвижимость для отдыха. Каждый покупатель может профинансировать недвижимость с помощью ипотеки иностранного гражданина, но ссуды не похожи.

Процесс подачи заявления на ипотеку будет очень похож на процесс подачи заявления на получение ипотечного кредита для граждан США.

Процесс подачи заявления на ипотеку будет очень похож на процесс подачи заявления на получение ипотечного кредита для граждан США. Каждый покупатель может профинансировать недвижимость с помощью ипотеки иностранного гражданина, но ссуды не похожи.

Каждый покупатель может профинансировать недвижимость с помощью ипотеки иностранного гражданина, но ссуды не похожи.Подтвердите новую ставку (7 февраля 2021 г.)

Иностранцы-постоянные жители

Иностранцы с постоянным и непостоянным проживанием могут получить ипотеку в Америке, как и все остальные. Они даже могут получить ипотечные ссуды FHA, Fannie Mae и Freddie Mac с минимальной скидкой всего на три процента.

Требования к документации зависят от статуса заемщика.

Если вы иностранец, постоянно проживающий в стране, вам понадобится грин-карта и номер социального страхования.Процесс подачи заявления на ипотеку будет очень похож на процесс подачи заявления на получение ипотечного кредита для граждан США.

Иностранцы-непостоянные жители

Если вы иностранец, не постоянно проживающий в стране, у вас нет грин-карты, но есть номер социального страхования. Вы можете профинансировать дом, если предоставите разрешение на работу (документ о разрешении на работу) или специальную визу, спонсируемую работодателем.

Кредиторы должны подтвердить, что вы сможете жить и работать в стране не менее трех лет. Если срок действия вашего разрешения истекает в течение года, ваш кредитор должен оценить вашу вероятность остаться в стране и принять соответствующее решение.

Ипотека FHA для иностранцев-нерезидентов

Требование постоянного трудоустройства / постоянного места жительства легче удовлетворить с помощью ипотечного кредита FHA. В правилах указано, что если вам хотя бы один раз продлили визу или разрешение на работу, кредиторы могут смело предполагать, что ваша работа и вид на жительство сохранятся.

Однако, если вы никогда раньше не продлевали визу или разрешение, ваш кредитор, вероятно, проведет дополнительное расследование. Он может обратиться в Службу гражданства и иммиграции США, чтобы получить дополнительную информацию о вашем статусе, или связаться с вашим работодателем.

Нерезиденты, неграждане есть Опции

Иммигранты, не являющиеся гражданами или постоянными жителями, но являющиеся беженцами или получившие убежище, могут автоматически работать здесь и получать финансирование, как законные иностранцы-резиденты. Они должны доказать, что они беженцы или лица, получившие убежище, чтобы иметь право на финансирование.

Они должны доказать, что они беженцы или лица, получившие убежище, чтобы иметь право на финансирование.

За пределами США. граждане, не имеющие законного места жительства в США, не имеют права на жилищные ссуды Fannie Mae, Freddie Mac или FHA.

Подтвердите новую ставку (7 февраля 2021 г.)

Иностранные национальные займы для нерезидентов

Заемщикам за пределами США труднее финансировать вторую недвижимость здесь.Однако частные кредиторы предлагают эту ипотеку иностранцам. Они более рискованны для кредиторов, поэтому имеют более высокие процентные ставки. Заемщикам также приходится вносить гораздо более крупные первоначальные взносы — от 30 до 50 процентов.

Это дает кредиторам защиту на случай невыполнения иностранными заемщиками своих кредитов.

А как насчет кредитного скоринга?

Одна из проблем, с которой сталкиваются иностранные заемщики, — это отсутствие кредитной информации. Могут потребоваться годы, чтобы накопить достаточно кредитной истории, чтобы получить хороший балл. Или любой результат.

Или любой результат.

Однако есть помощь тем, у кого есть так называемые «тонкие файлы». Кредиторы могут заказывать нетрадиционные кредитные отчеты для заявителей без кредитного рейтинга. Нетрадиционные отчеты содержат такие записи, как коммунальные платежи и история аренды. Такие счета, как плата за обучение, уход за детьми и личные ссуды — даже 12-месячная история регулярных сберегательных вкладов — считаются торговыми линиями.

В США есть давняя традиция приветствовать иностранцев, и разрешение им покупать и финансировать дома здесь подтверждает эту историю.

Какие сегодня ставки по ипотеке?

Текущие ставки по ипотеке для большинства иностранных граждан превосходны, потому что они платят не больше, чем граждане США. Те, кто не может финансировать с помощью обычных ипотечных программ, будут платить больше и должны будут соответствовать более жестким требованиям.

Подтвердите новую ставку (7 февраля 2021 г.)

Как получить ипотеку с ВНЖ?

Это вопрос, который советники Hypofriend получают ежедневно. Вкратце: да, можно получить разрешение на получение ипотеки в Германии в качестве гражданина страны, не входящей в ЕС, при наличии временного вида на жительство (Aufenthaltstitel).Однако существует ряд ограничивающих факторов, которые повлияют на вашу максимальную сумму заимствования и количество немецких банков, на которые вы можете претендовать.

Вкратце: да, можно получить разрешение на получение ипотеки в Германии в качестве гражданина страны, не входящей в ЕС, при наличии временного вида на жительство (Aufenthaltstitel).Однако существует ряд ограничивающих факторов, которые повлияют на вашу максимальную сумму заимствования и количество немецких банков, на которые вы можете претендовать.

Владельцы синей карты ЕС теперь могут занимать до 90% стоимости дома. В этой статье мы объясняем, что могут сделать держатели Голубой карты ЕС и другие временные жители, чтобы получить постоянное место жительства и потенциально занять до 90% стоимости недвижимости. Мы также объясняем, как немецкие банки рассчитывают так называемую кредитную стоимость (LTV) и как это используется для определения максимальной суммы займа в качестве временного резидента.Наш интеллектуальный онлайн-инструмент подскажет, сколько вы можете себе позволить.

Как стать постоянным жителем

Если вы проживали в Германии, работали в немецкой компании не менее 3 месяцев, у вас нет испытательного срока и зарабатываете не менее 1500-2000 евро в месяц, вы выполняете большую часть финансовых требований для получения ипотеки в Германии. Однако затем немецкие банки оценит ваш статус резидента. Банки оценивают риски для граждан стран, не входящих в ЕС, при получении разрешения на временное проживание выше, чем у граждан ЕС.На самом деле есть лишь несколько банков, которые готовы пойти на такой риск и квалифицировать граждан стран, не входящих в ЕС, на свои ипотечные продукты.

Однако затем немецкие банки оценит ваш статус резидента. Банки оценивают риски для граждан стран, не входящих в ЕС, при получении разрешения на временное проживание выше, чем у граждан ЕС.На самом деле есть лишь несколько банков, которые готовы пойти на такой риск и квалифицировать граждан стран, не входящих в ЕС, на свои ипотечные продукты.

Одним из способов увеличения количества немецких банков, на которые может претендовать временный резидент, является подача заявления на получение постоянного вида на жительство (Niederlassungserlaubnis) . Жители, имеющие временный вид на жительство не менее на 5 лет , могут напрямую подать заявление на получение постоянного вида на жительство по Ausländerbehörde . Помимо регистрации вашего основного места жительства в Германии и стабильного дохода в Германии, вам также необходимо будет предъявить доказательство достаточного знания немецкого языка (B1), чтобы получить разрешение на получение разрешения на постоянное проживание.

TIP : есть несколько групп, которые могут сократить период до получения права на постоянное проживание. Помогает изучение немецкого языка.

Обладатель синей карты ЕС может получить постоянный вид на жительство, если он находился в Германии более 33 месяцев (или только с хорошим знанием немецкого языка 21 месяц )

Иностранец из стран, не входящих в ЕС, получивший образование от немецкого университета или аналогичного учебного заведения в Германии, могут получить постоянный вид на жительство, если у них было разрешение на работу не менее 2 года после выпуска

Если вы женаты на гражданине Германии (т.е. лицо с немецким гражданством) или являетесь родителем для несовершеннолетнего немца, вы можете получить разрешение на постоянное проживание, если вы пробыли в Германии 3 года и все еще живете с немецким супругом или ребенком.

Отношение кредита к стоимости (LTV) определяет вашу максимальную заемную способность

Если вы в настоящее время находитесь на временном резидентах и не хотите ждать, чтобы подать заявку на получение постоянного вида на жительство, чтобы соответствовать требованиям в других банках, вы уже можете подать ипотека. Однако для понимания вашей максимальной доступности (и размера необходимого первоначального взноса) наиболее важным фактором, определяющим, сколько вы можете взять в долг, является так называемое соотношение кредита к стоимости (LTV).

Однако для понимания вашей максимальной доступности (и размера необходимого первоначального взноса) наиболее важным фактором, определяющим, сколько вы можете взять в долг, является так называемое соотношение кредита к стоимости (LTV).

LTV рассчитывается каждым банком и представляет собой соотношение между суммой кредита и стоимостью собственности, которую банк определяет в соответствии со своими критериями. В большинстве случаев стоимость недвижимости не будет соответствовать запрашиваемой или продажной цене. Немецкие банки довольно консервативны и не склонны к риску, когда дело доходит до оценки стоимости недвижимости, и иногда оценивают недвижимость на 10-30% меньше, чем стоимость недвижимости.

Чем выше LTV, тем больше вы заимствуете и тем больше рискуете для любого банка, оценивающего ваш статус. Как показывает опыт, , максимальное количество обладателей синей карты LTV EU, на которое могут претендовать, составляет 90% , тогда как постоянные жители могут претендовать на 100%. В обоих случаях вам все равно необходимо покрыть все дополнительные расходы на покупку (нотариальные сборы, налоги на перевод и т. Д.). В некоторых случаях держатели синей карты могут занимать до 100%, если их доход достаточно высок.

В обоих случаях вам все равно необходимо покрыть все дополнительные расходы на покупку (нотариальные сборы, налоги на перевод и т. Д.). В некоторых случаях держатели синей карты могут занимать до 100%, если их доход достаточно высок.

Например, допустим, вас интересует недвижимость стоимостью 400 000 евро.Мы предполагаем, что у вас есть необходимая сумма капитала для покрытия комиссии за покупку (Берлин: комиссия 8-15%). Помимо покрытия комиссии за покупку, у вас также есть достаточный капитал для 20% первоначального взноса. Это означает, что вам потребуется ипотека на сумму 320 000 евро для покрытия 80% стоимости недвижимости. При оценке вашего права на ипотеку немецкий банк теперь рассчитывает LTV по своему усмотрению. Если банк вычитает 10% из стоимости недвижимости, чтобы получить оценку недвижимости в 360 000 евро, он рассчитает LTV как:

LTV в 89% ниже порога LTV в 90%, что увеличивает вероятность получения одобрения. немецким банком.

Влияет ли мой предел LTV на процентную ставку, на которую я могу претендовать?

Да. Среди других факторов, LTV, определяемый каждым отдельным немецким кредитором, будет иметь прямое влияние на процентную ставку, на которую вы можете претендовать. В целом, чем ниже ваш LTV по сравнению с лимитом LTV, который банк назначает вашему статусу резидента, тем ниже процентная ставка. Однако обычно это работает поэтапно. Другими словами: жители стран, не входящих в ЕС, также могут рассчитывать на получение более конкурентоспособных процентных ставок — особенно если их первоначальный взнос увеличивается так, что LTV падает на 10, 15 или 20 процентных пунктов ниже требуемых лимитов LTV.

Среди других факторов, LTV, определяемый каждым отдельным немецким кредитором, будет иметь прямое влияние на процентную ставку, на которую вы можете претендовать. В целом, чем ниже ваш LTV по сравнению с лимитом LTV, который банк назначает вашему статусу резидента, тем ниже процентная ставка. Однако обычно это работает поэтапно. Другими словами: жители стран, не входящих в ЕС, также могут рассчитывать на получение более конкурентоспособных процентных ставок — особенно если их первоначальный взнос увеличивается так, что LTV падает на 10, 15 или 20 процентных пунктов ниже требуемых лимитов LTV.

Вам нужна помощь в понимании того, что можно взять взаймы? Воспользуйтесь онлайн-калькулятором доступности Hypofriend.

Как купить дом в США как иностранный гражданин (иностранец-резидент, нерезидент, беженец или DACA)

Может ли гражданин США, не являющийся гражданином США, купить дом в Америке?

По данным Национальной ассоциации риэлторов (NAR),

иностранных покупателей приобрели более 180000 домов в США с 2018 по 2019 год.

Это около 3% всех домов, проданных за это время.

Итак, да. Иностранный гражданин (то есть любой, кто не является гражданином США) может купить здесь дом .

Сюда входят резиденты, нерезиденты, беженцы, лица, получившие убежище, и получатели DACA.

Но правила немного другие, если вы хотите приобрести дом по американской ипотеке.

Самое главное, чтобы получить жилищный кредит в США, вам понадобится грин-карта, рабочая виза или другой документ, подтверждающий ваше место жительства или работу.С.

Если вышеперечисленное относится к вам, вы можете подать заявку на жилищный кредит прямо сейчас.

Получите жилищный заем в США как иностранный гражданин (6 февраля 2021 г.)

В этой статье:

Ипотечные кредиты иностранным гражданам: ключ к месту проживания

Практически все основные ипотечные кредиторы предпочитают предоставлять жилищные ссуды для жителей США.

Таким образом, покупка дома проще всего для тех, у кого есть грин-карта или действующая виза , которая позволяет им жить в Америке.

Это потому, что кредитование резидентов обычно менее рискованно для ипотечных компаний.

Представьте, что кто-то, живущий в другой стране, не выполняет ипотеку в США.

Да, ипотечное соглашение подпадает под юрисдикцию судов американского штата. Но расходы на найм международных юристов для обеспечения исполнения судебных решений США и взыскания причитающихся денег будут огромными.

Поэтому, если вы хотите купить дом в США как иностранец, важно иметь документы, подтверждающие, что вы живете или работаете здесь на законных основаниях.

Как статус резидента влияет на размер жилищного кредита

Помимо граждан США, есть три основные категории людей, которые могут проживать в Штатах на законных основаниях.

Эти категории имеют решающее значение для иностранных граждан, которые хотят получить жилищный кредит. В целом они влияют на ваше право на участие и документацию, необходимую для покупки дома.

В целом они влияют на ваше право на участие и документацию, необходимую для покупки дома.

Три категории неграждан США:

Законный постоянный житель (LPR)

Законный постоянный житель — это человек, имеющий «грин-карту».«Владельцы грин-карты не пользуются теми же преимуществами, что и граждане (например, вы не можете голосовать на выборах в США). Но они могут подать заявку на ипотечный кредит.

>> Законные постоянные жители могут использовать свою грин-карту в качестве доказательства проживания, чтобы получить финансирование и купить дом в США.

Держатель грин-карты? Подайте заявку на жилищный кредит здесь (6 февраля 2021 г.)

Иностранец, не являющийся постоянным жителем

Иностранцы, не являющиеся постоянными резидентами, — это неграждане, которые имеют законное право жить и работать в США, как правило, на временной основе.Но «временный» — это гибкий термин, и некоторые остаются резидентами в течение многих лет с этим статусом.

>> Иностранцы, не являющиеся постоянными резидентами, могут подать заявление на получение жилищного кредита, используя разрешение на работу или другую визу в своем паспорте и действующий номер социального страхования.

Нерезидент? Подайте заявку на жилищный кредит здесь (6 февраля 2021 г.)

Беженцы и беженцы

Согласно Министерству внутренней безопасности, беженцы и лица, получившие убежище, «не могут или не хотят возвращаться в [свою] страну гражданства из-за преследований или вполне обоснованных опасений преследований».”

>> Беженцы и лица, получившие убежище, могут подать заявление на получение грин-карты после одного года проживания. Но они также могут подать заявление на ипотеку, заполнив форму I-94A или другую официальную документацию по месту жительства или занятости.

Беженец, живущий или работающий в США? Начните свой жилищный кредит здесь (6 февраля 2021 г.)

Получение ипотеки в качестве иностранца-постоянного жителя (держателя грин-карты)

Предполагая, что вы создали кредит в США, получить ипотечный кредит в качестве иностранного гражданина с грин-картой должно быть несложно.

Ну, по крайней мере, так же просто, как и для гражданина США.

Во-первых, вам нужно показать свою грин-карту кредитному специалисту.

После этого ваша цель такая же, как и у гражданина США: доказать, что вы являетесь ответственным заемщиком, и купить по самой низкой ставке по ипотеке.

Каждый кредитор может устанавливать свои собственные критерии для принятия решения о том, какую процентную ставку взимать с вас.

Как правило, вы получаете лучшую ставку по ипотеке с высоким кредитным рейтингом, большим первоначальным взносом и небольшим количеством существующих долгов.Это в равной степени относится как к гражданам США, так и к иностранным гражданам.

Документы, необходимые для получения ипотеки с грин-картой

Ваша грин-карта — не единственный документ, который вам понадобится для покупки дома в США. Кредиторы применяют строгие правила оформления документации для иностранных покупателей жилья, а также граждан США.

Вам необходимо предоставить документы, подтверждающие всю информацию, указанную вами в заявке на жилищный кредит.

В частности, будьте готовы доказать:

- Удостоверение — ваш паспорт и зеленая карта, а также подтверждение вашего U.Адрес S.

- Трудоустройство — Две последние квитанции о заработной плате

- Самостоятельная занятость — По крайней мере, налоговые декларации за последние два года и, возможно, ваши счета или счета вашего бизнеса за тот же период, заверенные бухгалтером

- Активы — Последние отчеты, которые показывают ваши сберегательные, инвестиционные и пенсионные счета. Если у вас есть недвижимость, вам потребуются документы, подтверждающие это. Вас могут попросить показать источник недавних вкладов

- Обязательства — Выписки с банковского счета за последние два месяца, которые должны раскрыть ваши расходы по долгам

- Личные обстоятельства — Судебные документы, детализирующие любые разводы, а также любые алименты и Обязательства по содержанию детей, которые у вас есть

Если у вашего кредитора есть основания сомневаться в чем-либо в вашем заявлении — или он просто нуждается в разъяснении — он может запросить столько документов, сколько пожелает, прежде чем выдать вам ипотечный кредит.

Если вы недавно приехали в Америку, некоторые из этих документов могут быть на языке вашего последнего места жительства.

Если это не английский или испанский язык, ваш кредитор может запросить у вас заверенные переводы — и конвертацию валюты в доллары США.

>> По теме: Как подать заявку на ипотеку: Контрольный список для документации

Виды ссуд для иностранцев, постоянно проживающих в стране

У вас может сложиться впечатление, что покупка недвижимости по грин-карте очень похожа на покупку дома в качестве U.Гражданин С. И ты был бы прав.

Вы даже имеете право на такую же ипотеку.

Сюда входят займы, обеспеченные правительством США (при условии, что вы соответствуете тем же квалификационным критериям, что и граждане США), или займы, которые соответствуют правилам Fannie Mae и Freddie Mac.

Таким образом, вы можете получить жилищный заем, начиная с первоначального взноса от нуля до трех процентов, в зависимости от того, где вы покупаете и на какой заем имеете право.

Подтвердите право на получение жилищного кредита в США.Начни здесь (6 февраля 2021 г.)

Получение ипотеки в качестве иностранца-непостоянного резидента (без грин-карты)

Если вы пропустили последний раздел на том основании, что вы иностранный гражданин, у которого нет грин-карты, вам нужно вернуться и прочитать его. Потому что почти все, что в нем говорится, применимо и к вам.

Единственное, что не применяется, — это бит о показе вашей грин-карты.

Вместо этого вам нужно будет предъявить визу (часто рабочую), которая дает вам право здесь жить.

И есть еще одно препятствие, которое вам нужно преодолеть.

Особые правила для покупателей жилья в США с рабочей визой

Кредиторы должны подтвердить, что право иностранного гражданина на проживание в США будет действовать как минимум в течение следующих трех лет.

Точную продолжительность проживания трудно определить. Таким образом, кредиторы часто принимают факт наличия у вас действующей визы как достаточную проверку.

Однако, если у вас есть меньше года на вашу текущую визу, кредитор может попросить вашего работодателя подтвердить, что он намеревается сохранить вас на работе.

Затем кредитор должен определить, считает ли он, что вы будете в США как минимум еще три года.

Кредиты FHA для владельцев рабочих виз

Если вы являетесь иностранцем-непостоянным жителем, подающим заявление на ссуду FHA (ипотека, обеспеченная Федеральной жилищной администрацией), применяются особые правила.

Ваша текущая виза не доказывает, что вы сможете оставаться там еще три года или более. Таким образом, кредитор должен провести дополнительные расследования.Его можно уточнить у вашего работодателя и в Службе гражданства и иммиграции США.

Хорошая новость в том, что есть исключение из этого исключения. Если вам хотя бы один раз продлили визу или разрешение на работу, кредиторы не обязаны делать такие запросы.

Покупателям-нерезидентам может быть проще с большим первоначальным взносом

Есть еще одно исключение из всего этого.

Иностранным гражданам, не проживающим в США, легче получить ипотечный кредит, если у них будет более крупный первоначальный взнос.Думаю, 25-50%.

Однако им, как правило, приходится брать займы у кредиторов в небольшом, но процветающем специализированном секторе.

Например, британцы, покупающие дома для отдыха и инвестиций во Флориде, хорошо обслуживаются, даже если они живут в Великобритании.

Но эти специализированные кредиторы часто требуют первоначальный взнос («депозит» на британском английском языке) в размере примерно от одной трети до половины покупной цены. Хотя вы можете найти кредиторов, готовых пойти на 25%.

Это далеко от ипотечных кредитов с низкими выплатами и без первоначального взноса, доступных для многих держателей грин-карт и США.С. граждане.

И вряд ли вам предложат такую низкую ставку по ипотеке, которую может получить американский заемщик с такой же квалификацией.

Найдите конкурентоспособные ставки по ипотеке в США. Начни здесь (6 февраля 2021 г.)

Начни здесь (6 февраля 2021 г.)

Ипотека для беженцев или лиц, получивших убежище в США

Ничто не мешает лицу, получившему убежище, получить ипотеку так же, как это делают лица с грин-картой или визой на жительство.

Но вам придется предъявить кредитору документацию другого типа.

В частности, вам необходимо предоставить одно из следующего:

- Ваш документ о разрешении на работу

- Ваша форма I-94A, на которой должен стоять текущий и действующий штамп разрешения на работу

- Еще один официальный документ, выданный Службой гражданства и иммиграции США, подтверждающий ваши права на работу и проживание

Просто для ясности , любого из них должно быть достаточно. И вам не нужно два или все три.

Лица, получившие убежище, подайте заявку на жилищный кредит здесь (6 февраля 2021 г.)

Беженцы и беженцы — разница

В последнем разделе говорится о беженцах, а не о беженцах. Это потому, что Министерство внутренней безопасности утверждает, что беженец становится «убежищем» в тот момент, когда он оказывается на территории США.

Это потому, что Министерство внутренней безопасности утверждает, что беженец становится «убежищем» в тот момент, когда он оказывается на территории США.

Если вы считаете себя беженцем, но проживаете в США на законных основаниях, предыдущий раздел применим и к вам.

Но если вы живете в другом месте, вы, вероятно, столкнетесь с некоторыми реальными проблемами, если попытаетесь подать заявку на ипотеку из-за границы.

Жилищные кредиты для получателей DACA

Еще в марте 2019 года Fannie Mae выпустила новые правила для заемщиков-неграждан.

Это включает тех, кто участвует в программе DACA.

Конечно, рекомендации Fannie применимы только к кредиторам, которые выдают «соответствующие» жилищные ссуды. Но весьма вероятно, что многие кредиторы примут эти правила — или что-то подобное — в качестве своей собственной политики.

Рекомендации Fannie Mae по кредитованию для получателей DACA

Короче говоря, новые правила кредитования Fannie Mae — хорошая новость для «мечтателей».

Он подтвердил, что те, у кого есть разрешение на проживание здесь, по-прежнему имеют право подать заявление на получение ипотеки.

Наиболее распространенная документация, которую получатели DACA будут использовать для подачи заявки на жилищный кредит, включает:

- Разрешение на трудоустройство с категорией C33 и либо

- Индивидуальный налоговый идентификационный номер (ITIN) или

- Номер социального страхования (SSN)

Конечно, вам также необходимо будет выполнить трудоустройство, кредит, доход и другие критерии, с которыми сталкиваются граждане США при покупке дома.