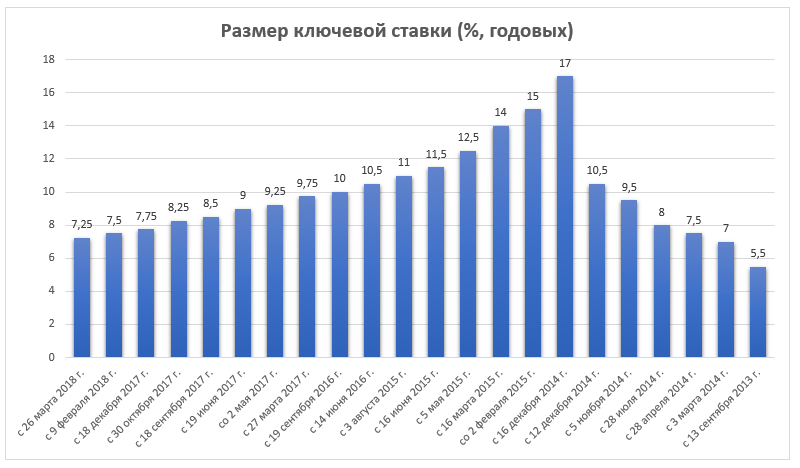

Цб ставка сегодня: Ключевая ставка Банка России | Банк России

Ключевая ставка ЦБ может вырасти уже в этом году. А снижать ее точно не будут

Банк России не исключает повышения ключевой ставки уже в текущем году, если экономика успеет полностью восстановиться. При этом возможности для дальнейшего смягчения политики не видит. Об этом заявила глава регулятора Эльвира Набиуллина, передает РИА Новости.

«Все зависит от ситуации в экономике, мы будем смотреть. В принципе не исключаем, но многое зависит от ситуации. Здесь нельзя предопределить», — ответила Набиуллина на вопрос, может ли ЦБ повысить ключевую ставку уже в 2021 году, если экономика восстановится.

Снижение же ставки, по ее словам, возможно только в случае, если в России будут преобладать дезинфляционные факторы, однако в текущей ситуации таких рисков нет.

«Мы в основных направлениях денежно-кредитной политики – это наш основной документ, который определяет, как проводится денежно-кредитная политика – рассматриваем разные сценарии. У нас там четыре сценария. Есть сценарий дезинфляционный, когда инфляция будет снижаться. И в этом случае возможно снижение ставки. Но, на наш взгляд, базовый сценарий не предполагает таких дезинфляционных рисков», — сказала глава ЦБ.

Есть сценарий дезинфляционный, когда инфляция будет снижаться. И в этом случае возможно снижение ставки. Но, на наш взгляд, базовый сценарий не предполагает таких дезинфляционных рисков», — сказала глава ЦБ.

Банк России в прошлом году для борьбы с последствиями пандемии коронавируса впервые использовал стимулирующую денежно-кредитную политику, доведя ставку до исторического минимума в 4,25% годовых. Однако ослабление рубля и оживление спроса после снятия части «коронавирусных» ограничений начали разгонять инфляцию, и в сентябре регулятор был вынужден поставить цикл смягчения на паузу.

На первом заседании в текущем году на фоне разогнавшейся инфляции ЦБ в четвертый раз подряд сохранил ключевую ставку и ужесточил сигнал по будущим действиям: теперь будет определять сроки и темпы возврата к нейтральной денежно-кредитной политике. Таким образом, курс был взят на повышение ставки. Накануне Набиуллина заявила, что регулятор в 2021-2023 годах будет возвращать ставку в нейтральный диапазон 5-6%, при этом в текущем году политика будет оставаться мягкой.

Эксперты оценили стоимость автокредитов после снижения ключевой ставки ЦБ

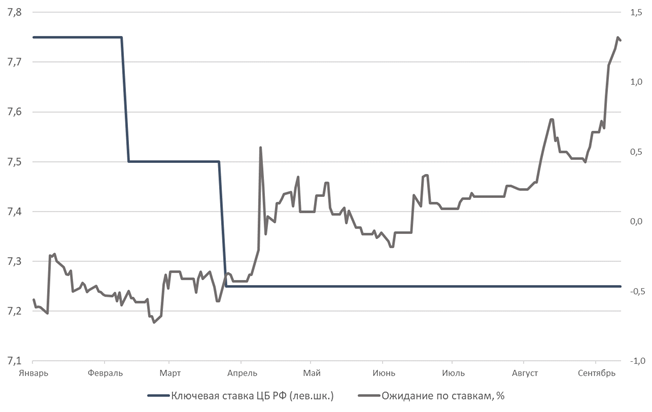

Центробанк недавно впервые с прошлого года понизил ключевую ставку на 0,25 п.п. до 7,5% и не исключил ее дальнейшего снижения 1 или 2 раза до конца текущего года. Однако это вовсе не означает, что автокредиты станут доступнее, заявили в банках, опрошенных агентством «АВТОСТАТ».

По словам заместителя председателя правления Локо-Банка Андрея Люшина, снижение ЦБ ключевой ставки было ожидаемым, поэтому многие из банков, предлагающих услуги автокредитования, заранее адаптировались к изменениям. В среднем ставки по кредитам на автомобиль находились на уровне 9,5 – 11%, а после решения Центрального Банка их диапазон снизился ровно на те же 0,5%.

Как считает управляющий Нижегородским филиалом Росгосстрах Банка Алексей Симкин, снижение ключевой ставки, очевидно, повлечет за собой снижение ставок по всем видам кредитов, включая автокредиты. Но нельзя говорить о каком-то едином значении или диапазоне снижения. Диапазон ставок по автокредитам крайне широк и может составлять от 3,5% до 17% годовых (средняя ставка по кредитам на новые автомобили составляет сегодня 12% годовых). Ставки на рынке при этом зависят от многих факторов – новое авто или подержанное, марка и модель машины, а также наличие специальных программ производителей, сумма первоначального взноса, срок кредита и пр. С учетом конъюнктуры рынка, а также прогнозов Банка России по ключевой ставке можно ожидать, что до конца 2019 года ставка по автокредитам снизится несущественно – в пределах 0,5 – 1%.

Диапазон ставок по автокредитам крайне широк и может составлять от 3,5% до 17% годовых (средняя ставка по кредитам на новые автомобили составляет сегодня 12% годовых). Ставки на рынке при этом зависят от многих факторов – новое авто или подержанное, марка и модель машины, а также наличие специальных программ производителей, сумма первоначального взноса, срок кредита и пр. С учетом конъюнктуры рынка, а также прогнозов Банка России по ключевой ставке можно ожидать, что до конца 2019 года ставка по автокредитам снизится несущественно – в пределах 0,5 – 1%.

А вот начальник управления цифрового бизнеса и розничных продуктов Группы Абсолют Банк Виталий Костюкевич не ожидает, что в ближайшее время ставки по автокредитам будут снижаться. Более того, не исключено, что в ближайшее время ставки могут даже немного увеличиться, поскольку впервые за долгое время значение ПСК (полная стоимость кредита) на новые автомобили выросло и сразу на 0,5%. На рынке автокредитования это один из важнейших показателей. Ставки по автокредитным программам кэптивных и розничных банков существенно отличаются, а расчет ПСК ведется по совокупному объему выдач всех участников рынка. В итоге у большинства розничных банков ставки по автокредитам сейчас упираются в верхний потолок ПСК. Увеличение этого показателя создаст возможности для роста ставок.

Ставки по автокредитным программам кэптивных и розничных банков существенно отличаются, а расчет ПСК ведется по совокупному объему выдач всех участников рынка. В итоге у большинства розничных банков ставки по автокредитам сейчас упираются в верхний потолок ПСК. Увеличение этого показателя создаст возможности для роста ставок.

В свою очередь, в пресс-службе ВТБ сообщили, что в банке внимательно следят за ситуацией на рынке автокредитования и будут принимать решения об изменении условий по программам, исходя из складывающейся конъюнктуры. Так, в июне ВТБ внес изменения в программы кредитования автомобилей с пробегом, снизив ставки в отдельных сегментах.

Подробнее о тенденциях на рынке автокредитования – читайте в нашей рубрике «Вопрос эксперту».

Напомним также, что 23 июля аналитическое агентство «АВТОСТАТ» проводит в Москве форум «FinAuto-2019. Финансовые инструменты авторынка: кредитование, страхование, лизинг» для профессионалов финансовой сферы, работающих на авторынке. Речь идет о руководителях и кредитных и лизинговых специалистах дилерских центров и автохолдингов, дистрибьюторов, руководителях банков, страховых и лизинговых компаний. В мероприятии также примут участие представители консалтинговых и IT-компаний, разрабатывающих продукты для этого сектора автомобильного бизнеса.

Речь идет о руководителях и кредитных и лизинговых специалистах дилерских центров и автохолдингов, дистрибьюторов, руководителях банков, страховых и лизинговых компаний. В мероприятии также примут участие представители консалтинговых и IT-компаний, разрабатывающих продукты для этого сектора автомобильного бизнеса.

ЦБ сохранил основную ставку на уровне 14% – Газета.uz

Правление Центрального банка Узбекистана 22 октября приняло решение оставить основную ставку без изменений на уровне 14% годовых, сообщила пресс-служба регулятора.

Данное решение направлено на сохранение положительных реальных процентных ставок, обеспечение баланса между созданием благоприятных условий для дальнейшего восстановления экономической активности и формированием устойчивых предпосылок к дальнейшему замедлению динамики инфляции в среднесрочном периоде на фоне временного всплеска краткосрочных инфляционных рисков, говорится в сообщении.

Центральный банк сохраняет прогноз инфляции на конец года на уровне 11−12,5%, и совместно с правительством будет предпринимать все необходимые меры для его достижения.

Последующие решения по уровню основной ставки будут приниматься исходя из формирования фактической и прогнозной динамики инфляции, а также оценки внутренних и внешних рисков.

Инфляция и инфляционные ожидания

Годовой уровень инфляции в сентябре составил 11,7%. В то же время, в сентябре наблюдалось определенное ускорение инфляции после существенного замедления роста цен в летний период.

В сентябре уровень инфляции относительно ускорился по сравнению с августом. Ускорение инфляции было связано в основном с восстановлением спроса после снятия ограничений, сезонными факторами и ростом цен некоторых базовых товаров.

Рост цен на фрукты и овощи в сентябре составил 13,9% в годовом выражении. Годовой уровень базовой инфляции напротив имел тенденцию к замедлению и снизился до 11,9%.

Значительное ускорение роста цен на отдельные виды продовольственных товаров в последней декаде сентября и октябре месяце (сахар на 19,9%, подсолнечное масло — 17,9%, мука — 2,6) обусловило необходимость выработки мер по регулированию факторов предложения, в частности по развитию конкуренции на товарных рынках и устранению непропорциональностей между изменениями внешних и внутренних цен, следует из сообщения.

С учетом принимаемых мер, ожидается что действие указанных проинфляционных факторов будет носить краткосрочный характер и не окажет существенного влияния на долгосрочный тренд инфляции. Инфляционные ожидания населения и субъектов предпринимательства оставались без существенных изменений по сравнению с августом, сохраняются относительно повышенными в сопоставлении с фактической инфляцией, считает регулятор.

Результаты проведенных опросов показывают, что респонденты связывают рост цен в ближайшие месяцы, в первую очередь, с последствиями пандемии, увеличением цен на товары и услуги монополий и ухудшением условий конкуренции, отмечает ЦБ.

Экономическая активность

В III квартале наметилась тенденция к постепенному восстановлению потенциала экономики и оживлению экономической активности.

Рост экономики по итогам III квартала незначительно ускорился по сравнению с I полугодием, достигнув 0,4%. В то же время, в краткосрочном прогнозном горизонте рост экономики остается значительно ниже первоначальных оценок, что связано с необходимостью более длительного периода времени для возврата к докризисным уровням из-за сокращения доходов населения, относительно осторожного потребительского поведения и неполного восстановления активности в отдельных секторах экономики.

Объемы производства отраслей промышленности за период января-сентября сократились на 2,7 п. п., темпы роста объема оказанных услуг замедлились до 1,8%. В сельском хозяйстве напротив наблюдалась положительная динамика, темпы роста ускорившись по сравнению с соответствующим периодом 2019 года находились на уровне 3,4%.

Общее количество транзакций через банковскую платежную систему в сентябре начало восстанавливаться после снижения в июле-августе и выросло на 6,3% по сравнению с предыдущим месяцем.

В период августа-сентября наблюдалось восстановление роста объемов поступлений денежной выручки в сфере торговли и платных услуг. В сентябре объемы наличных денежных поступлений в виде выручки или других доходов выросли на 23,2% к предыдущему месяцу (на 5,9% к январю), среднедневные темпы роста в октябре составляют 6,3% по сравнению с сентябрем.

Принимая во внимание реализуемые меры и ожидаемые тенденции в развитии отраслей экономики, повышается вероятность дальнейшего постепенного ускорения восстановления экономической активности в IV квартале.

При этом, с учетом относительно низкой базы IV квартала 2019 года по сравнению с предыдущими кварталами, ожидается что темпы роста ВВП по итогам 2020 года будут в районе 1−1,5%.

При этом, с учетом относительно низкой базы IV квартала 2019 года по сравнению с предыдущими кварталами, ожидается что темпы роста ВВП по итогам 2020 года будут в районе 1−1,5%.

При этом, с учетом относительно низкой базы IV квартала 2019 года по сравнению с предыдущими кварталами, ожидается что темпы роста ВВП по итогам 2020 года будут в районе 1−1,5%.Денежно-кредитные условия

В III квартале в экономике сохранялись положительные реальные процентные ставки. Средневзвешенная процентная ставка по депозитам межбанковского денежного рынка формировалась в границах процентного коридора и в сентябре составила 14,8% годовых.

По данным ЦБ, снижение основной ставки в сентябре, активизация и рост объемов операций денежного рынка, а также принимаемые меры по обеспечению приемлемого уровня процентных ставок отразились в умеренном снижении процентных ставок в экономике. Средневзвешенные ставки по кредитам в национальной валюте в сентябре снизились до 19,8% годовых. Средневзвешенные ставки банковских депозитов физических лиц в национальной валюте в сентябре формировались на уровне 17,3%, юридических лиц — 14,8%.

C момента корректировки курса сума в апреле, динамика обменного курса характеризуется умеренной волатильностью и складывается, в основном, под влиянием внутренних фундаментальных факторов спроса и предложения иностранной валюты. В III квартале ослабление обменного курса сума составило около 1,5%. За период января-сентября 2020 года обменный курс девальвировался на 8,6%.

В III квартале ослабление обменного курса сума составило около 1,5%. За период января-сентября 2020 года обменный курс девальвировался на 8,6%.

Риски и неопределенности

В ближайшие месяцы сохраняется низкая вероятность преобладания проинфляционных рисков в экономике, указывает регулятор.

Основные риски связаны с распространением пандемии, масштабом принятия ограничительных мер, скоростью восстановления деловой активности в странах — основных торговых партнерах и ценовой конъюнктурой на мировых рынках, говорится в сообщении.

В качестве проинфляционных рисков в ближайшей перспективе можно рассматривать рост цен на отдельные виды товаров из-за сезонных факторов. В этой связи важное значение имеет стабильное обеспечение необходимого объема предложения товаров. Также сохраняются риски роста цен в результате более затяжного восстановления производственных цепочек и каналов логистики.

При этом, Центральный банк продолжит тщательное изучение характера факторов и рисков инфляции под влиянием внешних и внутренних условий и будет принимать соответствующие решения по основной ставке исходя из динамики прогноза по инфляции.

Промежуточное заседание правления Центрального банка по рассмотрению основной ставки назначено на 10 декабря 2020 года.

Ключевая ставка простым языком — Финансы на vc.ru

{«id»:107454,»url»:»https:\/\/vc.ru\/finance\/107454-klyuchevaya-stavka-prostym-yazykom»,»title»:»\u041a\u043b\u044e\u0447\u0435\u0432\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u0440\u043e\u0441\u0442\u044b\u043c \u044f\u0437\u044b\u043a\u043e\u043c»,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/107454-klyuchevaya-stavka-prostym-yazykom»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/107454-klyuchevaya-stavka-prostym-yazykom&title=\u041a\u043b\u044e\u0447\u0435\u0432\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u0440\u043e\u0441\u0442\u044b\u043c \u044f\u0437\u044b\u043a\u043e\u043c»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter. com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/107454-klyuchevaya-stavka-prostym-yazykom&text=\u041a\u043b\u044e\u0447\u0435\u0432\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u0440\u043e\u0441\u0442\u044b\u043c \u044f\u0437\u044b\u043a\u043e\u043c»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/107454-klyuchevaya-stavka-prostym-yazykom&text=\u041a\u043b\u044e\u0447\u0435\u0432\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u0440\u043e\u0441\u0442\u044b\u043c \u044f\u0437\u044b\u043a\u043e\u043c»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/107454-klyuchevaya-stavka-prostym-yazykom»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041a\u043b\u044e\u0447\u0435\u0432\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u0440\u043e\u0441\u0442\u044b\u043c \u044f\u0437\u044b\u043a\u043e\u043c&body=https:\/\/vc.

com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/107454-klyuchevaya-stavka-prostym-yazykom&text=\u041a\u043b\u044e\u0447\u0435\u0432\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u0440\u043e\u0441\u0442\u044b\u043c \u044f\u0437\u044b\u043a\u043e\u043c»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/107454-klyuchevaya-stavka-prostym-yazykom&text=\u041a\u043b\u044e\u0447\u0435\u0432\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u0440\u043e\u0441\u0442\u044b\u043c \u044f\u0437\u044b\u043a\u043e\u043c»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/107454-klyuchevaya-stavka-prostym-yazykom»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041a\u043b\u044e\u0447\u0435\u0432\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u0440\u043e\u0441\u0442\u044b\u043c \u044f\u0437\u044b\u043a\u043e\u043c&body=https:\/\/vc. ru\/finance\/107454-klyuchevaya-stavka-prostym-yazykom»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ru\/finance\/107454-klyuchevaya-stavka-prostym-yazykom»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

16 644

просмотров

ФБА «Экономика сегодня». Ключевая ставка ЦБ финансово поддержит россиян в 2021 году — 10.09.2020

ланируемая ЦБ публикация траектории ключевой ставки в рамках своего макропрогноза сделает российский рынок более предсказуемым для инвесторов. Такое мнение ФБА «Экономика сегодня» озвучил руководитель блока инвестпродуктов компании «Открытие Брокер» Антон Шабанов.

Банк России планирует начать публикацию траектории ключевой ставки в рамках своего макроэкономического прогноза. Об этом регулятор заявил в опубликованном проекте Основных направлений единой государственной денежно-кредитной политики на 2021 и период 2022 и 2023 годов. В частности, количество заседаний Совета директоров Центробанка по денежно-кредитной политике в будущем не изменится – их традиционно восемь в год. Зато формат общения с игроками рынка обещал новый.

В частности, количество заседаний Совета директоров Центробанка по денежно-кредитной политике в будущем не изменится – их традиционно восемь в год. Зато формат общения с игроками рынка обещал новый.

«Банк России будет предпринимать дальнейшие шаги в направлении повышения информационной открытости. Планируется расширение линейки публикаций за счет регулярных материалов территориальных учреждений ЦБ. Для повышения прозрачности и четкости коммуникации относительно перспектив денежно-кредитной политики Банк России планирует начать публикацию траектории ключевой ставки «, — указано в материалах регулятора.

«Сегодня игроки российского рынка каждый раз ждут пресс-конференций главы ЦБ Эльвиры Набиуллиной и каждый раз пытаются в ее словах уловить некие сигналы, по которым все будут работа в следующие пару месяцев, — отмечает Шабанов. – Это традиционная форма работы ЦБ. И предлагаемый сейчас механизм в озвученном формате интересен. Ведь не секрет, что Банк России снискал себе славу одного из самых непредсказуемых центробанков мира.

Немало случаев, когда решения регулятора были столь неожиданными и кардинальными, что буквально повергали в панику банковский рынок и инвесторов. От ЦБ ждут одного, а он в своем решении декларирует прямо противоположное. И если действительно будет внедрен механизм, который сделает работу регулятора более прозрачной, это существенно облегчит работу банков и инвесторов».

Регулятор меняет правила игры

Планируется, что первое заседание Совета директоров ЦБ по ключевой ставке в следующем году пройдет 12 февраля, последнее — 17 декабря. После каждого глава регулятора Эльвира Набиуллина даст пресс-конференцию. А в промежутке будут публиковаться аналитические материалы подразделений ЦБ, из которым можно будет понять мотивы и логику принимаемых регулятором решений. Во всяком случае, на это надеется рынок. В таком режиме Банк России никогда не работал.

В прошлый раз ЦБ принимал решение по ключевой ставке в конце июля, снизив ее значение на 0,25% до 4,25%. За последние 12 месяцев это девятый шаг на понижение подряд. Тем не менее, в этом году этот вопрос будет обсуждаться еще дважды – в октябре и декабре. Эксперты считают, что у Центробанка осталось не так много пространства для снижения ставки, ведь он ориентируется на сдерживание инфляции в стране не выше 4%. Примерно на том же уровне может быть «заморожена» и ключевая ставка.

За последние 12 месяцев это девятый шаг на понижение подряд. Тем не менее, в этом году этот вопрос будет обсуждаться еще дважды – в октябре и декабре. Эксперты считают, что у Центробанка осталось не так много пространства для снижения ставки, ведь он ориентируется на сдерживание инфляции в стране не выше 4%. Примерно на том же уровне может быть «заморожена» и ключевая ставка.

«Такой сценарий совсем не обязательный – многое будет зависеть от того, какие тенденции покажет рынок. Ведь стоит разделять понятия «таргет по инфляции» и истинный уровень роста цен в стране, который рассчитывает Росстат. Реальная инфляция сейчас на уровне 3,8%, то есть ниже максимального значения, которое для страны установил Центробанк. Значит, определенное поле для снижения у ЦБ еще остается.

С другой стороны, в мире ряд стран мира живет с официальной ключевой ставкой ниже нуля – теоретически, ничто и нам не мешает залезь в отрицательную зону, как случилось, к примеру, в Японии. Все зависит от того, какие цели поставит регулятор в своей политике. Если решено будет добиваться максимального привлечения денег в экономику, то и ключевую ставку модно снизить до околонулевого уровня. Повлиять на эти решения не вправе даже президент», — подчеркивает Шабанов.

Если решено будет добиваться максимального привлечения денег в экономику, то и ключевую ставку модно снизить до околонулевого уровня. Повлиять на эти решения не вправе даже президент», — подчеркивает Шабанов.

ЦБ может изменить таргеты

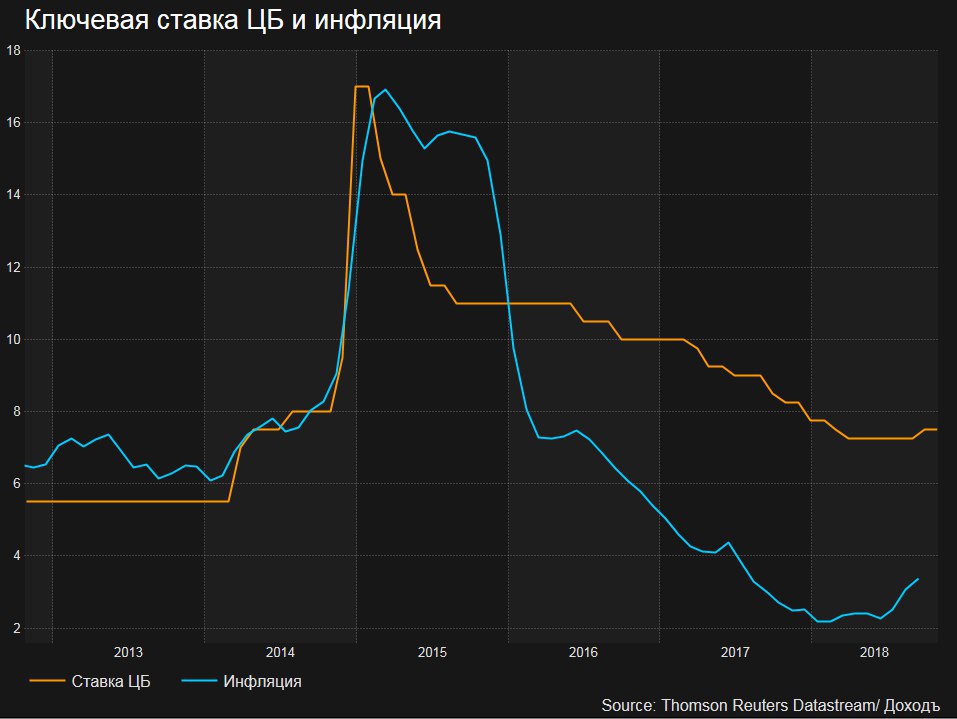

Инфляционное таргетирование — особый режим денежно-кредитной политики, конечная цель которого ценовая стабильность. Банк России перешел на этот режим с 2014 года, установив, что уровень роста цен не должен превышать «планку» в 4%. В 2014 мало кто верил, что регулятор сможет добиться поставленной цели, однако это все же произошло. За шесть лет рост инфляции лишь одномоментно показывал более 4% ишь одномоментно в 2018 году.

Подобная политика не только сдерживает уровень потребительских цен, но и повышают эффективность денежно-кредитной политики. Параллельно в России проводились структурные реформы и адекватная налогово-бюджетная политика. Укреплялся надзор за финансовым сектором, пресекается отток средств из страны за рубеж. Правительство при этом уверено, что ключевая ставка должна быть ниже сегодняшнего уровня, чтобы обеспечить выгодную ипотек и потребительских кредитов как для граждан, так и для бизнеса.

Правительство при этом уверено, что ключевая ставка должна быть ниже сегодняшнего уровня, чтобы обеспечить выгодную ипотек и потребительских кредитов как для граждан, так и для бизнеса.

«Из новой открытой политики Центробанка, надеюсь, нам станет ясно, какой стратегии будет придерживаться регулятор в ближайшие годы. Исходя из этих знаний можно будет предсказать дальнейшие шаги регулятора. Переход от простого сдерживания инфляции к стимулированию рынка, к примеру, задаст новую тактику и Центробанк просто может снизить таргет на 1-2%.

В целом новую стратегию работы Банка России можно только приветствовать. Если он станет более предсказуем, то игрокам рынка не придется строить заведомо невыгодные планы под целый спектр возможных негативных решений, как это происходит сейчас. И в планах ЦБ на ключевую ставку тоже отразится новая экономическая стратегия регулятора», — заключает Антон Шабанов.

ЦБ РФ сохранит ставку

18.03.2020

Аналитики банков и инвесткомпаний считают, что у российского регулятора нет весомых аргументов для повышения ключевой ставки 20 марта

В пятницу, 20 марта, совет директоров ЦБ будет рассматривать вопрос о значении ключевой ставки. Напомним, в последние несколько дней многие регуляторы пытались смягчить удар от коронавируса через снижение ставок. На это пошли ФРС США, Банк Англии, Банк Южной Кореи. Российский ЦБ стоит перед другим выбором — сохранить или повысить.

Напомним, в последние несколько дней многие регуляторы пытались смягчить удар от коронавируса через снижение ставок. На это пошли ФРС США, Банк Англии, Банк Южной Кореи. Российский ЦБ стоит перед другим выбором — сохранить или повысить.

Остановить девальвацию

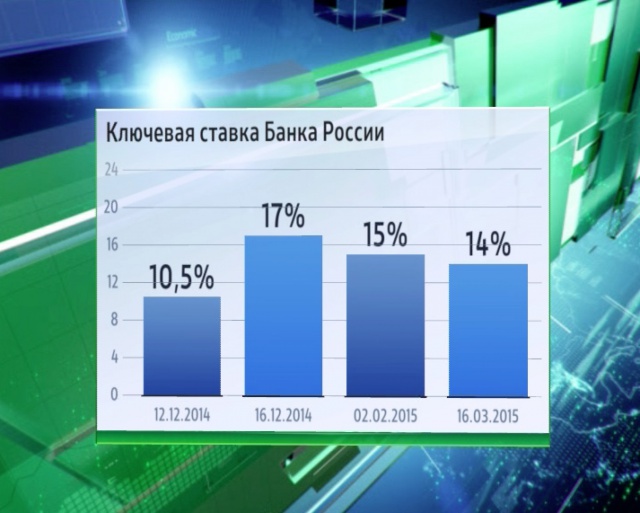

ЦБ РФ принимал решение об уменьшении значения индикатора шесть раз подряд, последний — в феврале этого года. Тогда главным аргументом был уровень инфляции: в феврале 2020 года тенденции к низкой инфляции сохранялись. Сегодня обвал на финансовых рынках, отток капитала и девальвация воспринимаются более весомым аргументом. В феврале по номинальному курсу рубль ослаб к доллару на 3,3% по сравнению с январем, а к евро — на 1,4%. Средний номинальный курс доллара в феврале равнялся 63,88 рубля (против 61,78 рубля в январе), средний номинальный курс евро — 69,69 рубля (против 68,72 рубля).

ЦБ уже принял для борьбы с волатильностью несколько мер: перестал в рамках бюджетного правила скупать валюту и начал продавать ее в небольших объемах, проводил аукционы РЕПО (через них он предоставляет ликвидность банкам), а также решил временно не применять надбавки к валютным кредитам некоторых категорий заемщиков.

Но ослабление рубля продолжается, и именно поэтому, по мнению некоторых экспертов, ЦБ может пойти на повышение ставки. В частности аналитики банка «Фридом Финанс» не исключают роста индикатора на один шаг до 6,25%: «Банк России будет аргументировать возможное повышение ставки тем, что такая мера необходима для поддержки курса рубля. Но по опыту кризиса 2014 — 2015 годов повышение ставок сработает как драйвер ускорения инфляции, роста оценочных рисков и наоборот снижения курса рубля. Нивелировать негативный эффект от такой политики может лишь новый цикл активизации внешнего спроса».

К сценарию возможного повышения ставки склоняется и генеральный директор группы компаний «Альт-Инвест» Дмитрий Рябых:

— Месяц назад, когда ЦБ устанавливал ставку на уровне 6%, доходность краткосрочных государственных облигаций составляла 5,13%. Сейчас она поднялась до уровня 6,38%, то есть рынок уже решил, что ставки должны быть выше. Второй важный фактор — курс валюты. Позиции рубля ослабевают и один из способов поддержать курс — это повышение ключевой ставки. Сложившиеся на рынке тенденции позволяют ожидать 6,5% и даже несколько выше. Но у ЦБ есть и долгосрочные вызовы, в частности рост производства, вернее, его отсутствие. Поэтому реакция может быть и более осторожной. В этом случае ставку повысят до 6,25%, а в ближайшее время вернутся к вопросу.

Позиции рубля ослабевают и один из способов поддержать курс — это повышение ключевой ставки. Сложившиеся на рынке тенденции позволяют ожидать 6,5% и даже несколько выше. Но у ЦБ есть и долгосрочные вызовы, в частности рост производства, вернее, его отсутствие. Поэтому реакция может быть и более осторожной. В этом случае ставку повысят до 6,25%, а в ближайшее время вернутся к вопросу.

Ведущий аналитик QBF Олег Богданов считает, что Банк России стоит перед выбором инструментов поддержки российской экономики, которая начинает ощущать негативное влияние пандемии коронавируса:

— С одной стороны, есть опыт традиционной реакции на отток капитала и понижение курса рубля — это повышение ключевой ставки. С другой, сейчас данная мера может быть неэффективной, так как в основе негативных тенденций лежат неэкономические причины. Вряд ли на фоне глобального карантина можно заставить инвесторов остаться в российских активах с помощью ставки на 100 базисных пунктов выше текущего уровня. Сейчас более актуальны меры по поддержке рынка государственных и корпоративных облигаций, предоставлению валютной ликвидности и регулированию волатильности на внутреннем валютном рынке.

Сейчас более актуальны меры по поддержке рынка государственных и корпоративных облигаций, предоставлению валютной ликвидности и регулированию волатильности на внутреннем валютном рынке.

Если рубль выйдет за отметку в 75, есть вероятность того, что Центробанк решит повысить ключевую ставку на 0,25 — 0,5 п.п. Такого мнения придерживались в конце прошли недели 60% аналитиков, ответивших газете «Известия».

Аналитик Райффайзенбанка Денис Порывай в обзоре РБК позицию банка в этом вопросе аргументирует так:

— Как показывают месячные процентные свопы на ставку межбанковского кредитного рынка RUONIA, финансовый рынок закладывает повышение ключевой ставки на 25 — 50 б.п., и ЦБ нужно это сделать сейчас. Решение не повышать ставку будет означать, что регулятор слишком оптимистично оценивает риск оттока капитала из России на фоне общего неприятия риска и что в дальнейшем ему все равно придется повысить ее, в случае если ситуация с коронавирусом и ценами на нефть не улучшится. Согласно модели Райффайзенбанка, которая анализирует поведение ЦБ в течение длительного периода времени, повышение должно было бы составить 1 п.п., но в реальности можно ждать ужесточения на те же 0,25 — 0,5 п.п.

Согласно модели Райффайзенбанка, которая анализирует поведение ЦБ в течение длительного периода времени, повышение должно было бы составить 1 п.п., но в реальности можно ждать ужесточения на те же 0,25 — 0,5 п.п.

Низкие голоса

Между тем консенсус-прогноз Bloomberg (участвует 21 экономист) предполагает, что российский регулятор все-таки оставит индикатор на уровне 6%. Такую же оценку дают и аналитики ПСБ, в своем прогнозе они опираются на конструктивную риторику ЦБ. В минувшую пятницу российский регулятор прокомментировал обстановку на финансовом рынке, назвав ослабление рубля «существенным, но краткосрочным проинфляционным шоком».

— Мы ожидаем, что регулятор сохранит ставку неизменной. В текущий момент не сформировались факторы для повышения ставки, однако ситуация на рынках и рост проинфляционных рисков не позволят Банку России продолжить цикл снижения ставки, — отмечает главный аналитик ПСБ Богдан Зварич.

Руководитель Центра макроэкономического анализа Альфа-Банка Наталия Орлова также ожидает, что регулятор сохранит ставку на уровне 6%. По ее мнению, ЦБ будет учитывать довольно слабую макроэкономическую статистику, выход которой ожидается со дня на день: «Наш прогноз предусматривает рост промпроизводства на 0,2% против +1% год к году, которые дает консенсус-прогноз». В пятницу Росстат представит данные по обороту розничной торговли за февраль. Наталия Орлова ожидает роста этого показателя на 1,7% год к году против +2,9% согласно консенсус-прогнозу.

По ее мнению, ЦБ будет учитывать довольно слабую макроэкономическую статистику, выход которой ожидается со дня на день: «Наш прогноз предусматривает рост промпроизводства на 0,2% против +1% год к году, которые дает консенсус-прогноз». В пятницу Росстат представит данные по обороту розничной торговли за февраль. Наталия Орлова ожидает роста этого показателя на 1,7% год к году против +2,9% согласно консенсус-прогнозу.

Ранее об отсутствии необходимости повышать ставку в долгосрочной перспективе в эфире программы «Большая игра» на Первом канале заявил председатель правления ВТБ Андрей Костин, подчеркнув, что если удастся остановить распространение коронавируса до лета, такие меры не потребуются.

— Повышение ключевой ставки может усилить давление на совокупный спрос через увеличение кредитных ставок, а также замедлит и без того невысокий экономический рост. Поэтому ЦБ, вероятно, оставит ее без изменения, — считает аналитик Газпромбанка Сергей Коныгин.

По мнению Наталии Орловой, главный фактор для российской экономики сейчас — спрос на нефть и газ, а это больше зависит от решений ОПЕК+:

— Единственная определенность — у России есть средства ФНБ и большие возможности предоставления сильных бюджетных стимулов, в результате чего мы можем рассчитывать на замедление экономического роста, а не на полномасштабную экономическую рецессию.

Для поддержки национальной валюты у российского регулятора есть другие инструменты, кроме управления ставкой, указываю аналитики банка «Фридом Финас» :

— Исходя из опыта стабилизации рынков ипотечного долга в США и периферийного долга ЕС в 2008 — 2012 годах, а также принимая во внимание итоги сырьевого шока 2014 — 2015 годов, для стабилизации курса российской валюты необходимо введение биржевых ограничений на продажу российских активов и валюты. Подобные меры применяются на биржах США, где на днях уже введен запрет на активную продажу, выполняемую «ударом» по стоящему ордеру на покупку. Безусловно, рынки поддержало бы восстановление сделки об ограничении добычи в рамках ОПЕК+. Наконец, на этом фоне необходимы меры по докапитализации банков и помощь заемщикам, в том числе в рамках выкупа банковских активов «живыми деньгами», в целях снижения внутренних оценочных инвестиционных и инфляционных рисков. К числу мер мы относим также налоговое стимулирование.

Безусловно, рынки поддержало бы восстановление сделки об ограничении добычи в рамках ОПЕК+. Наконец, на этом фоне необходимы меры по докапитализации банков и помощь заемщикам, в том числе в рамках выкупа банковских активов «живыми деньгами», в целях снижения внутренних оценочных инвестиционных и инфляционных рисков. К числу мер мы относим также налоговое стимулирование.

ЦБ РФ не любит тратить золотовалютные резервы. Но многие аналитики банков и инвесткомпаний полагают, что в нынешней ситуации такое решение представляется стратегически более правильным для поддержания курса, чем повышение ставки.

Автор:

Ирина Перечнева

Азиатско-Тихоокеанский Банк

Курсы валют

драгметаллы

в отделениях АТБдля платежных карт АТБкурс ЦБ РФ

валюта

покупка

продажа

ЦБ РФ

изменение

USD

73. 8

8

74.48

74.44

0.9626

EUR

88.89

89.65

90.37

0.8748

CNY

11. 153

153

11.627

11.52

0.1321

валюта

покупка

продажа

ЦБ РФ

изменение

USD

73. 21

21

75.07

74.44

0.9626

EUR

88.18

90.36

90.37

0.8748

продажа

ЦБ РФ

изменение

Актуально на 13:00, 01 марта 2021 г.

Внимание! Курсы валют могут меняться в течение дня в зависимости от

ситуации

на

валютном

рынке

Офисы и банкоматы

адреса, график работы и телефоны

перейти

Бесплатный обмен — ЕЦБ нашел способ обойти нижнюю границу процентных ставок? | Финансы и экономика

I MAGINE BEING заперт в темной комнате. Боясь удариться о стену или споткнуться, вы делаете шаг вперед, раскинув руки. Примерно так Европейский центральный банк ( ECB ) подошел к снижению процентных ставок с тех пор, как он впервые рискнул выйти на территорию ниже нуля в 2014 году. Он знает, что существует предел тому, насколько низкие ставки могут быть ниже, и что предел близок к , но, как и экономисты в более широком смысле, они понятия не имеют, когда они упадут в стену.При сдерживании роста и инфляции он осторожно снижал ставки, по 0,1 процентного пункта за раз. Еще до того, как разразился covid-19, его депозитная ставка упала до -0,5%. Вместо того, чтобы еще больше снижать ставки, он с тех пор сделал ставку на нетрадиционные меры, такие как покупка облигаций. Большая часть его стимулов была вызвана расширением ссуд банкам и отделением процентной ставки схемы от основных ставок политики. С введением двойной процентной ставки ECB вполне может выйти из своей запертой комнаты.

Он знает, что существует предел тому, насколько низкие ставки могут быть ниже, и что предел близок к , но, как и экономисты в более широком смысле, они понятия не имеют, когда они упадут в стену.При сдерживании роста и инфляции он осторожно снижал ставки, по 0,1 процентного пункта за раз. Еще до того, как разразился covid-19, его депозитная ставка упала до -0,5%. Вместо того, чтобы еще больше снижать ставки, он с тех пор сделал ставку на нетрадиционные меры, такие как покупка облигаций. Большая часть его стимулов была вызвана расширением ссуд банкам и отделением процентной ставки схемы от основных ставок политики. С введением двойной процентной ставки ECB вполне может выйти из своей запертой комнаты.

Послушайте эту историю

Ваш браузер не поддерживает элемент

Больше аудио и подкастов на iOS или Android.

Снижение процентных ставок направлено на то, чтобы стимулировать компании и домашние хозяйства к трате средств, делая заимствования более привлекательными, а сбережения менее привлекательными. Но когда ставки отрицательные, их передача в реальную экономику не работает. Вкладчики всегда могут хранить свои средства наличными с нулевой эффективной процентной ставкой. Банки опасаются, что, если они введут отрицательную процентную ставку, клиенты вырвут свои деньги и вместо этого спрячут их под матрасами.В результате снижаются чистые процентные доходы банков, снижается их прибыльность и, возможно, уменьшается готовность кредитовать. Экономисты считают, что в определенный момент — так называемая обратная ставка — стимулирующий эффект снижения процентной ставки будет компенсирован нагрузкой на банки. Страх достичь этой точки помогает объяснить, почему ни один центральный банк не углубился в негативную ситуацию.

Но когда ставки отрицательные, их передача в реальную экономику не работает. Вкладчики всегда могут хранить свои средства наличными с нулевой эффективной процентной ставкой. Банки опасаются, что, если они введут отрицательную процентную ставку, клиенты вырвут свои деньги и вместо этого спрячут их под матрасами.В результате снижаются чистые процентные доходы банков, снижается их прибыльность и, возможно, уменьшается готовность кредитовать. Экономисты считают, что в определенный момент — так называемая обратная ставка — стимулирующий эффект снижения процентной ставки будет компенсирован нагрузкой на банки. Страх достичь этой точки помогает объяснить, почему ни один центральный банк не углубился в негативную ситуацию.

Чтобы обойти проблему, ECB увеличил объем своих операций долгосрочного репо ( LTRO s), которые кредитуют банки.Когда они были введены во время кризиса суверенного долга еврозоны в 2011 году, они должны были подавить опасения по поводу нехватки финансовых средств у банков. С тех пор они представлены в нескольких вариантах: от VLTRO с — «очень долгосрочный» — до трех раундов по TLTRO с, или «целевых» операций, до PELTRO с для «чрезвычайной ситуации пандемии», объявлено в апреле. И намерение за ними изменилось. TLTRO — это способ стимулировать банки к кредитованию частного сектора. Согласно скользящей шкале, установленной ECB , чем больше банк ссужает домашним хозяйствам и предприятиям, тем ниже ставка, по которой он может получить доступ к фондам TLTRO .И в перевернутом мире отрицательных ставок ECB платит банкам за предоставление кредита экономике.

С тех пор они представлены в нескольких вариантах: от VLTRO с — «очень долгосрочный» — до трех раундов по TLTRO с, или «целевых» операций, до PELTRO с для «чрезвычайной ситуации пандемии», объявлено в апреле. И намерение за ними изменилось. TLTRO — это способ стимулировать банки к кредитованию частного сектора. Согласно скользящей шкале, установленной ECB , чем больше банк ссужает домашним хозяйствам и предприятиям, тем ниже ставка, по которой он может получить доступ к фондам TLTRO .И в перевернутом мире отрицательных ставок ECB платит банкам за предоставление кредита экономике.

Такая схема вряд ли уникальна. Нечто подобное есть в Банке Англии. Но одна особенность делает установку ECB новинкой. До марта ставка TLTRO была привязана к базовой процентной ставке ЕЦБ . Но с тех пор связь была прервана, и банки, отвечающие критерию кредитования, могут получить доступ к средствам по гораздо более низкой процентной ставке — -1%. В результате банки теперь могут получать сверхдешевое финансирование, делая прибыльный спред, когда они используют выручку для выдачи новых кредитов. Между тем ставки по депозитам остаются близкими к нулю, не позволяя вкладчикам бежать к двери.

В результате банки теперь могут получать сверхдешевое финансирование, делая прибыльный спред, когда они используют выручку для выдачи новых кредитов. Между тем ставки по депозитам остаются близкими к нулю, не позволяя вкладчикам бежать к двери.

Пока что кажется, что TLTRO популярны и эффективны. В то время как ФРС в этом году в основном сосредоточилась на поддержке рынков капитала, кредитование банков составило основную часть стимулов ЕЦБ , что неудивительно, учитывая гораздо большую роль банков в посредничестве в кредитовании в зоне евро.К 7 августа ЕЦБ предоставил ссуду на 1,6 трлн евро (1,9 трлн долларов или 13% от ВВП еврозоны) через свои схемы кредитования. Только в июне банки заняли 1,3 трлн евро. Как только вы добавите их, считает Фредерик Дюкрозе из Pictet Wealth Management, баланс ECB в этом году увеличился быстрее, чем баланс ФРС (см. Диаграмму). В своей речи в июне Филип Лейн, главный экономист ECB , подсчитал, что только эти меры, предотвращая кризис ликвидности, могут предотвратить падение производства в еврозоне на три процентных пункта в период с 2020 по 22 год.

Сторонники говорят, что двойные ставки могут быть еще более действенными. По ставке TLTRO технического этажа нет: она может упасть до -5%, -10% и выше. Более низкие ставки могут дать инфляции, долгое время сдерживаемой, нужный ей толчок. Тем временем центральный банк может начать повышать свою депозитную ставку, что удовлетворило бы критиков в Германии и других странах, которые беспокоятся о влиянии отрицательных ставок на вкладчиков. Скользящая шкала оценки того, кто получает доступ к более дешевому финансированию ECB , может быть изменена, например, для улучшения передачи отрицательных ставок.Банки могут попросить пересмотреть их существующие кредитные книги, предполагает Эрик Лонерган из M и G Investments, управляющий фондом; в своей наиболее смелой форме бессрочные TLTRO могут потребовать от банков кредитования по отрицательной ставке — способ перевода наличных денег гражданам.

Искусство возможного

Может ли двойная процентная ставка в той или иной форме стать неотъемлемой частью инструментария ECB и других центральных банков? Препятствия вполне могут быть политическими, а не техническими.Если центральный банк ссужает банкам по более низкой ставке, чем ставка, по которой он возмещает резервы, то он терпит убытки. (В ECB эти убытки, вероятно, более чем компенсируются прибылью от покупки активов.) Большинство экономистов отметили бы, что убытки не имеют значения; центральные банки могут просто печатать больше денег для оплаты своих счетов. Но на практике руководители центральных банков опасались нести убытки, опасаясь, что рекапитализация со стороны правительства может открыть их для политического давления и проверки.Возможно, они также не захотят, чтобы их видели субсидирующими жадных банкиров с глубоко отрицательными кредитными ставками: некоторые комментаторы во Франции, говорит г-н Дюкрозе, уже бормочут, что ECB делает это. Возможно, именно по совокупности этих причин Эндрю Бейли, управляющий Банка Англии, сказал Bloomberg 6 августа, что он не ожидал следовать примеру ECB .

Возможно, именно по совокупности этих причин Эндрю Бейли, управляющий Банка Англии, сказал Bloomberg 6 августа, что он не ожидал следовать примеру ECB .

Двойные ставки также могут показаться не заслуживающими внимания, когда налогово-бюджетная политика является более мощным тонизирующим средством для экономики во время рецессии.На этот раз даже Евросоюзу удалось ослабить финансовые затруднения. Но не гарантируется быстрая, достаточно масштабная и целенаправленная реакция правительств в следующий спад. Один урок последнего десятилетия попыток оживить рост и инфляцию состоит в том, что каждая мера стимулирования имеет ту или иную политическую обратную сторону. Если двойная процентная ставка ускорит тот день, когда экономика достаточно оправится для ужесточения денежно-кредитной политики, то, несомненно, они того стоят. ■

Эта статья появилась в разделе «Финансы и экономика» печатного издания под заголовком «Сознательное разобщение»

Как Uber теперь зарабатывает деньги

Uber — это типичный двусторонний рынок, но его потери — это легенда Кремниевой долины. Мы смотрим, где Uber зарабатывает деньги, где их тратит и где он собирается приблизиться к прибыльности.

Мы смотрим, где Uber зарабатывает деньги, где их тратит и где он собирается приблизиться к прибыльности.

Будучи одной из самых быстрорастущих и самых неоднозначных компаний, когда-либо выходивших из Кремниевой долины, Uber давно опровергает ожидания своим новаторством в области модели рабочего персонала, дерзкой стратегии расширения, громких споров и исторической убыточности.

В мае 2019 года компания Uber объявила о публичном размещении с оценкой в 75 долларов.5B, что намного ниже отметки 120 млрд долларов, выставленной банкирами для IPO. Он закрыл свой первый день торгов падением на 6,7%, что отражает совокупный убыток инвесторов, заплативших цену IPO, в размере 655 миллионов долларов, что делает его худшим долларовым убытком в первый день для IPO в США.

Полтора года спустя Uber вернулся туда, где он был, когда он впервые стал публичным. Цена его акций сейчас колеблется около 49 долларов за акцию (по состоянию на ноябрь 2020 года), чему способствовала недавняя победа над регуляторными органами.

Тем не менее, 2020 год заставил Uber выжить.

Пандемия привела к падению валовых заказов и чистой прибыли. Только в марте Uber сократил 6700 рабочих мест — примерно четверть своего персонала.

Заметным ярким пятном стал его бизнес Uber Eats, который по сравнению с ним продемонстрировал взрывной рост. Во втором квартале 2020 года направление доставки, обогнав мобильное направление, стало основным источником чистой выручки компании, хотя и остается убыточным.

В условиях пандемии Uber также успешно обжаловал последовавшие за этим судебные постановления в Калифорнии относительно классификации его водителей как независимых подрядчиков, а не сотрудников.

По словам гиганта, занимающегося вызовом такси, к концу 2018 года у него было 91 млн активных пользователей в месяц и 14 млн поездок в день. Однако путь к прибыльности Uber остается крутым. За первые 3 квартала 2020 года компания сообщила о чистом убытке в размере 5,8 млрд долларов, хотя, по прогнозам компании, сможет достичь прибыльности в 2021 году.

В этом отчете мы исследуем затраты и доходы от использования Uber в своих сегментах, будущие ставки, которые делает компания, и то, как все это связано с историей, которую Uber рассказывает своим инвесторам о своей долгосрочной жизнеспособности.

Содержание

- Как работает Uber

- Двусторонняя торговая площадка Uber

- Мобильность

- Основы распределения гонораров / гонораров на автомобиле

- Расходы на вызов такси Uber

- Привлечение и удержание драйверов

- Привлечение и удержание клиентов

- Стоимость расширения

- Расходы на регулирование

- Микромобильность и общественный транспорт

- Доставка

- Выручка

- Клиенты

- Драйверы

- Рестораны

- Расширение

- Выручка

- Грузовой

- ATG

- Автономные автомобили

- Uber Elevate

- Конкурс Uber

- Будущее Uber

Как работает Uber

Двусторонний рынок — одна из фундаментальных бизнес-моделей в Интернете. Возьмите группу покупателей и группу продавцов, подключите их через технологического посредника, например веб-сайт или мобильное приложение, и получите комиссию с каждой транзакции.

Возьмите группу покупателей и группу продавцов, подключите их через технологического посредника, например веб-сайт или мобильное приложение, и получите комиссию с каждой транзакции.

Сделайте использование своей платформы проще, быстрее или мощнее, чем традиционный метод соединения этих покупателей и продавцов, и у вас есть бизнес.

Аукцион eBay стал первым крупным двусторонним успехом на рынке — сегодня такие компании, как Uber и Airbnb, сделали его более популярным, чем когда-либо.

Каждая компания в этой сфере улучшила опыт и экономичность системы, которую она вытеснила: eBay, сделав возможным покупать и продавать что угодно практически любому; Airbnb, позволяя сдавать в аренду или бронировать комнату людям со всего мира; и Uber, позволяя пассажирам такси и их водителям находить друг друга, не полагаясь на удачный град у обочины.

Билл Герли, генеральный партнер Benchmark и один из первых инвесторов Uber, перечисляет 10 критериев, которые следует учитывать при оценке бизнеса двусторонних торговых площадок:

- Это качественно лучший клиентский опыт?

- Дает ли это экономическое преимущество?

- Может ли технология сделать рынок более мощным?

- Сильно ли фрагментирован текущий рынок?

- Сложно ли сейчас подписаться на поставщика?

- Достаточно ли велик рынок?

- Можно ли расширить рынок?

- Как часто люди будут совершать транзакции на платформе?

- Как вам платят?

- Делает ли добавление сети более мощной?

По мнению Герли, удовлетворение только 7 или 8 из этих категорий может сделать рыночный бизнес хорошей инвестицией с высокими шансами на успех. Его основным примером для большинства из них и одной из немногих компаний, которые могут претендовать на соответствие всем этим категориям, является Uber.

Его основным примером для большинства из них и одной из немногих компаний, которые могут претендовать на соответствие всем этим категориям, является Uber.

Двусторонняя торговая площадка Uber

Основным преимуществом двусторонней торговой площадки Uber является ее эффективность.

Система кабины medallion работает в условиях вынужденного дефицита — на дороге в любом конкретном городе может быть только определенное количество такси. В результате стоимость проезда высока. Такси никогда не появляются, когда они вам нужны, например, поздно ночью или под проливным дождем.И со временем эти проблемы усугубляются — по мере того, как население города растет, количество такси часто не растет.

С другой стороны,

Uber становился тем более ценным, чем больше росла его сеть. Для Uber рост означает более быстрое время посадки, больше водителей на дороге и потенциально более низкие цены для пассажиров. Это также означает больший доход для Uber. Он соответствует всем критериям идеального бизнеса на торговой площадке.

В модели Uber водители и пассажиры могут найти друг друга быстрее и надежнее.

Основная ценность этого рынка — надежность. Такси старой школы находят плату за проезд, либо объезжая и забирая их на улице (уличный град), либо имея диспетчера (с запросами клиентов по телефону), которые инструктируют их, куда ехать.

Другими словами, «предложение» может удовлетворить «спрос» одним из двух способов: посредством слабо организованного, полуслучайного процесса обнаружения или посредством прямой маршрутизации диспетчером-посредником.

Для такси это означало:

- Плохое снабжение водителей. В традиционных кабинах пассажир находится в автомобиле только 30-50% времени. Чтобы найти плату за проезд, они зависят от стоянок такси, централизованных диспетчеров или их останавливают с улицы — у них нет другого способа узнать, куда идти дальше.

- Низкая ликвидность предложения для гонщиков. Традиционные такси собираются в городских центрах и районах с интенсивным движением, оставляя пригороды, пригороды и «менее прибыльные» районы недостаточно обслуживаемыми. Пассажиры в этих районах часто не могут получить такси или вынуждены ждать долгое время.

Пассажиры в этих районах часто не могут получить такси или вынуждены ждать долгое время.

Пассажиры в этих районах часто не могут получить такси или вынуждены ждать долгое время.С другой стороны, в Uber пользователи запрашивают поездки прямо через приложение. Ближайший водитель отправляется к месту их нахождения, и их можно снова вызвать сразу после высадки, создавая:

- Лучшее распределение поставок для водителей. Водители Uber чаще сажают пассажиров в свои машины, что означает меньше траты времени и денег.

- Более высокая ликвидность предложения для гонщиков. В условиях резкого роста цен, перемещающих водителей из района в район, поиск поездки становится более надежным.

Последний пункт — резкое повышение или динамическое ценообразование, создающее ликвидность — является одним из столпов бизнес-модели Uber.

Из-за резкого роста цен Uber также может продолжать нанимать подрядчиков, которые работают по гибкому графику, вместо того, чтобы устанавливать графики с установленными зонами доставки, что имеет решающее значение для снижения затрат, но также и для постоянного пополнения своей базы сотрудников с высоким оттоком.

Это одна из причин, по которой Uber, Lyft и другие компании по доставке потратили такие огромные суммы, чтобы победить Prop 22 в Калифорнии, в результате чего водители были бы переквалифицированы в сотрудников.Для них это представляло фундаментальную угрозу их бизнес-модели.

Повышение цен, хотя иногда и отпугивает пассажиров, помогает Uber удовлетворить колеблющийся уровень спроса с оптимальным уровнем предложения. Повышая цены (и выплаты водителям) в периоды нехватки предложения, компания следит за тем, чтобы водители были в пути, а пассажиров забирали.

Помимо увеличения предложения в регионах с высоким спросом, резкое повышение цен также помогает контролировать потребительский спрос, поскольку те, кто не желает платить более высокую цену, найдут другие средства передвижения, в то время как другие будут платить за скачок.

В то время как Uber был пионером в сфере экономики, работающей на рабочих местах, эта бизнес-модель еще не принесла компании прибыли, а пандемия только усугубила ее убытки.

В третьем квартале 2020 года валовые заказы, которые компания определяет как общую долларовую стоимость, включая налоги и сборы, представленные ее услугами, включая поездки, доставку и платежи грузоотправителям, снизились на 10% по сравнению с прошлым годом (г / г) до 14,7 млрд долларов. Между тем скорректированная чистая выручка составила 2,8 млрд долларов, что на 20% меньше, чем в годовом сопоставлении. Компания остается постоянно убыточной, потеряв 625 миллионов долларов в третьем квартале 2020 года.

Коэффициент использования Uber, определяемый как скорректированная чистая прибыль как процент от валовых бронирований, также упал до 19% с 22% в годовом исчислении. Скорость его получения — это, по сути, размер дохода, который он получает от общих тарифов на поездки и доставку.

Тем не менее, третий квартал 20 года стал для Uber более благоприятными новостями по сравнению с предыдущим кварталом, когда валовые заказы и скорректированная чистая выручка упали на 35% и 33% г / г соответственно.

Источник: Uber

Теперь Uber экспериментирует с повышением ценности скрытой глобальной логистической сети, которую он построил со своим парком из трех человек.Более 9 миллионов водителей — от бизнеса по доставке еды до экспериментов с автономными транспортными средствами — ищут новые пути к прибыльности за пределами бизнеса совместного использования.

Мобильность

Uber стал любимцем инвесторов Кремниевой долины, сведя на нет многие из самых больших затрат на обслуживание традиционных служб такси. Но его сегодняшние убытки — это легенда Кремниевой долины.

Бизнес-модель Uber в настоящее время зависит от того, платит ли он водителям как независимым подрядчикам, а не сотрудникам.

В последние годы регулирующие органы усилили контроль: в прошлом году Калифорния приняла закон, направленный на недопущение неправильной классификации рабочих концертов. Закон AB 5, вступивший в силу в январе 2020 года, гласит, что работники должны считаться наемными работниками — таким образом, им предоставляется минимальная заработная плата, медицинское обслуживание, сверхурочные, оплачиваемый отпуск и многое другое — если только предприятия не могут продемонстрировать, что выполняемая ими работа соответствует определенным критериям. Uber недавно одержал победу, приняв избирательные бюллетени, которые освободили бы его от действия закона.

Uber также не владеет автомобилями; его подрядчики приносят свои собственные, хотя он предлагает рынок транспортных средств, где водители могут арендовать автомобили через местных дилеров. Таким образом, у службы заказа такси Uber нет физических активов для управления. Компания координирует встречу спроса и предложения и берет долю. Эта модель — а точнее, метод работы Uber — оказался довольно дорогим.

Флагманский бизнес по вызову пассажиров был практически уничтожен, когда Covid-19 охватил весь мир, но он немного восстановился после возобновления работы городов.В третьем квартале 20-го года его мобильный сегмент (ранее называвшийся «Поездки») сообщил о валовом бронировании на 5,9 млрд долларов США, что на 50% меньше, чем в годовом сопоставлении. В предыдущем квартале общий объем бронирований снизился на 73% в годовом сопоставлении и составил всего 3 миллиарда долларов.

Источник: Uber

Даже до Covid, Uber боролся со своими расходами, чему способствовал ряд факторов:

- Постоянное географическое расширение : Uber намеревался завоевать мир, полагая, что быть первопроходцем может дать компании преимущество на раннем этапе — но это означало потратить сотни миллионов долларов на запуск, лоббирование и частую борьбу. незнакомые рынки.

- Коммодификация такси : поскольку Uber имеет относительно мало ценных IP, а местные компании и венчурные капиталисты имеют стимул получить монополию на поиск такси в своих регионах, Uber потратил сотни миллионов на борьбу с хорошо капитализированными местными конкурентами. , пытаясь снизить свои доходы и увеличить расходы.

- Плохое общее удержание водителей : хотя работа с частичной занятостью и гибкость являются ключевыми для опыта водителей Uber, высокий уровень оттока водителей означает значительные расходы на продажи, маркетинг и рекламу, предназначенные для того, чтобы люди подписывались и использовали платформу.

Основы езды на автомобиле / распределения гонораров

Uber рассчитывает стоимость проезда на основе предполагаемой продолжительности поездки с учетом переменных затрат в зависимости от времени и пройденного расстояния. Общая стоимость проезда также включает базовую ставку, дорожные сборы и дополнительные сборы, дополнительные цены, плату за бронирование, корректировки на основе маршрута и другие рекламные акции.

Используется конкретная формула: «((базовый тариф + временная ставка + тариф за расстояние) * множитель всплеска) + дорожные сборы и другие сборы», согласно Райдестеру.

Помимо фиксированной платы за бронирование, которую платят пассажиры для покрытия нормативных и эксплуатационных расходов, Uber также взимает с водителей переменную плату за обслуживание. В случае, если общая стоимость проезда равна или меньше заработка водителя, Uber не удерживает плату за обслуживание. На некоторых рынках плата за обслуживание составляет 25% вместо переменной ставки.

Помимо UberX, Uber также предлагает другие возможности для вызова пассажиров, в том числе Uber Black, его премиальный транспортный сервис и Uber Pool, где поездки делятся с другими пассажирами.

Сегодня Uber Black составляет незначительную долю от общего объема продаж и доходов Uber. Премиум, роскошный транспорт в рамках модели Uber просто не способствует более высокому спросу или более высокой марже, в отличие от таких услуг, как Uber Pool или UberX.

Отчасти проблема в цене. Во многих городах водители Uber Black являются лицензированными водителями темнокожих автомобилей с лицензиями коммерческих водителей по сравнению с независимыми подрядчиками UberX.

Расходы на вождение для Uber Black также значительно выше, чем у водителей UberX, поскольку большая часть водителей покупает или арендует более дорогие автомобили, которые часто требуют более высоких затрат на страхование и обслуживание.

Напротив,

Uber Pool — это, по сути, Carpooled Uber. Он предлагает пассажирам поездки со скидкой за счет объединения нескольких тарифов в один автомобиль, что в идеальном сценарии может позволить Uber получать гораздо больше дохода от каждой поездки.

Однако на практике многие поездки Uber Pool не предполагают пересечения нескольких пассажиров на маршруте. В таких случаях пользователи Pool фактически вдвое сокращают выручку Uber. Из-за пандемии Uber Pool был временно приостановлен в марте, чтобы снизить риск распространения Covid-19.

Источник: Uber

Стоимость

Привлечение и удержание водителей

Стоимость приобретения водителей была одной из самых дорогих частей использования Uber с момента его создания. В первые годы существования Uber новые водители получали бонусы за регистрацию в размере от 2000 до 5000 долларов только за несколько поездок в приложении.

Сегодня реферальные бонусы в значительной степени отменены, но Uber по-прежнему тратит сотни миллионов долларов в квартал на маркетинг для новых водителей, выплачивая другие льготы и финансируя автомобили для водителей.

Хотя его расходы на продажи и маркетинг снизились в третьем квартале до 924 млн долларов из-за Covid-19, он остается вторым по величине расходом для Uber после затрат на выручку.

Частично проблема Uber — это отток водителей. Согласно анализу The Information за 2017 год, только около 4% водителей остаются на платформе Uber через год.

Uber утверждает, что его водители работают специально, потому что Uber — это не столько «работа», сколько «промежуточное» решение. Но и без того низкий уровень удержания Uber и относительно высокий коэффициент использования затрудняют представление о том, как Uber сократит затраты на привлечение водителей в будущем или сократит отток.

Несмотря на то, что в рекламе утверждается, что водители могут зарабатывать

долларов в год или в среднем, или 25 долларов в час, средняя заработная плата водителя Uber в США в 2018 году после вычета расходов, по оценкам Института экономической политики, составляла всего 9,21 доллара США. в час, что немного выше федеральной минимальной заработной платы.

Проблемы с оттоком персонала и заработной платой Uber представляют собой одну из самых значительных затрат, связанных с управлением компанией, и одну из самых больших потенциальных долгосрочных угроз.

Это процесс, который резко контрастирует с относительно дешевым, эффективным и действенным процессом привлечения клиентов Uber.

Привлечение и удержание КЛИЕНТОВ

Привлечение клиентов Uber, особенно на раннем этапе, во многом было вызвано эффектами местной сети и финансовыми стимулами для новых пользователей.

Отток пассажиров не является серьезной проблемой — по данным Second Measure, доля Uber на рынке услуг такси в США составляет около 69%.

Источник: Вторая мера

Естественная механика рефералов и программы стимулирования Uber в сочетании со средними расходами пользователя Uber позволили компании быстро расширить свою пользовательскую базу при относительно низких затратах.Однако компания все еще ищет новые способы удержать клиентов.

В августе 2020 года Uber развернул свою службу подписки Uber Pass в США, за исключением Калифорнии, после продолжительного периода тестирования в нескольких городах США. Клиенты платят 25 долларов в месяц за поездки со скидкой, доставку еды и доставку продуктов (если таковые имеются), что еще больше стимулирует их оставаться в системе Uber. В рамках этой системы водители Uber получают одинаковую компенсацию, а разница в расходах покрывает компания.

Клиенты платят 25 долларов в месяц за поездки со скидкой, доставку еды и доставку продуктов (если таковые имеются), что еще больше стимулирует их оставаться в системе Uber. В рамках этой системы водители Uber получают одинаковую компенсацию, а разница в расходах покрывает компания.

РАСХОДЫ НА РАСШИРЕНИЕ

Uber был основан на идее агрессивной экспансии. Спустя всего несколько месяцев после запуска в Нью-Йорке и Чикаго Uber ошеломил сотрудников и инвесторов, подключившись к Интернету в Париже. Вскоре последовали Лондон, Мехико и Тайвань.

Сегодня он работает в 68 странах и более чем 10 000 городов, а на рынки за пределами США приходится 80% всех поездок (включая поездки и доставку еды) по состоянию на III квартал 2020 года. Недавно было создано совместное предприятие с южнокорейской SK Telecom, чтобы удвоить объем продаж на корейском рынке.

Источник: Uber

Но от России до Юго-Восточной Азии и Китая цена экспансии на глобальные рынки была высокой.

Бизнес Uber превратился в товар. По этой причине его местным конкурентам — часто связанным с местным сообществом и поддерживаемым государством — пришлось сделать немного больше, чем временно перерасходовать Uber, чтобы закрепиться. На многих из этих международных рынков эти конкуренты успешно опередили Uber.

Выход Uber на любой новый рынок сопряжен с множеством новых переменных затрат:

- Повышение комиссионных водителей

- Стимулы для водителей

- Регистрация водителя (например, мобильных устройств)

- Увеличение расходов на продажи и маркетинг

- Страхование / прочие операционные расходы

Там, где географическая экспансия Uber провалилась, ей не удалось взять эти расходы под контроль.

Проблема в том, что все регионы, на которые распространяется Uber, различаются — у них разные правила, разные технологические потребности и разные культуры, связанные с вызовом пассажиров.Эти различия создают устрашающий набор повседневных задач для Uber.

Среди своих многочисленных сражений за рубежом Uber потерпел дорогостоящие поражения на нескольких основных рынках, в первую очередь в:

- Китай — В 2016 году Uber продал свои операции в Китае, где он терял более 1 миллиарда долларов в год, местному конкуренту Didi Chuxing за 19% акций компании. По оценкам Uber, по состоянию на III квартал 2018 года доля снизилась примерно до 15%.

- Россия — Uber объединился с местным конкурентом Яндекс в феврале 2018 года и образовал совместное предприятие с долей владения 38%.

- Юго-Восточная Азия — В 2018 году Uber ушел из Юго-Восточной Азии, продав свои операции гиганту по доставке пассажиров Grab за 30% акций, что по состоянию на 4 квартал 2018 года составляло 23%.

Однако Uber утверждает, что эти миноритарные пакеты выросли как минимум до 10 миллиардов долларов на бумаге, поскольку каждый из этих глобальных конкурентов продолжает расширяться.

Источник: Uber

Нормативные расходы

Uber на раннем этапе избежал регулирования на рынках Сан-Франциско и Вашингтона, округ Колумбия, прежде всего благодаря быстрому росту и базе энтузиастов. Его основная «защита» (известная внутри компании как «Закон Трэвиса») заключалась в том, что людям так нравились ее услуги, что любой город или местное правительство, запретившее компанию, столкнулось с гневом рядовых.

Его основная «защита» (известная внутри компании как «Закон Трэвиса») заключалась в том, что людям так нравились ее услуги, что любой город или местное правительство, запретившее компанию, столкнулось с гневом рядовых.

Компании не везде так везло.

В прошлом он был вовлечен в поток судебных исков, включая двукратный запрет в Лондоне (который был отменен в сентябре 2020 года), общенациональный запрет в Германии и многолетнее дело об интеллектуальной собственности с участием Уэймо и Энтони Левандовски. среди прочего.

Последним регуляторным вмешательством стала борьба Uber с законом штата Калифорния о труде AB 5, который заставлял компании гиг-экономики классифицировать своих сотрудников как сотрудников и предоставлять им такие льготы, как сверхурочная работа, оплачиваемый отпуск по болезни и страхование по безработице. Проблемы с законом были широко задокументированы, причем некоторые называли его «универсальным для всех» законопроектом, который был слишком широким.

Закон привел Uber к кризису: Калифорния остается важным рынком для Uber, на долю которого приходится 9% валовых бронирований Uber в 2019 году.Стремясь обойти AB 5, такие компании, как Uber, Lyft, DoorDash, Instacart и Postmates, вложили более 200 миллионов долларов в Prop 22, что сделало его самой дорогой мерой голосования в истории Калифорнии. К облегчению Uber, избиратели поддержали инициативу в ноябре, которая освобождает эти компании, основанные на приложениях, от реклассификации своих сотрудников, а также предоставляет некоторые льготы подрядчикам, включая минимальный уровень заработной платы, субсидии на здравоохранение и страхование от несчастных случаев.

Критики, однако, видят это иначе.

«Меня очень беспокоит то, что [победа по Предложению 22] предвещает будущее работы в нашей стране», — сказала Шеннон Лисс-Риордан, адвокат, подавший в суд на компании-гиганты по трудовым вопросам в Калифорнии и других местах в интервью с Wired. «Они смогли изменить закон так, как им было удобно, и позволили им снизить затраты на рабочую силу за счет трудящихся в этой стране».

микромобильность и усилия в сфере общественного транспорта

Инициативы Uber по выходу за рамки услуг такси остаются центрами затрат, поскольку они еще не принесли значительной прибыли.Но эти усилия по микромобильности и общественному транспорту также представляют собой потенциальные источники будущих доходов.

Скутеры

были частью видения Uber стать мобильным транспортным приложением; однако его амбиции в области микромобильности пока в основном не реализованы.

В апреле 2018 года Uber приобрела стартап Jump для бесконтактных велосипедов за $ 200 млн в рамках своих усилий по расширению рынка электросамокатов, но в этом году передала его Lime в рамках более крупных инвестиций, поскольку Covid-19 вынудил Uber сократить штат и сократить его рабочую силу.

По мере того, как люди пытаются сохранять социальное дистанцирование, микромобильность может резко возрасти после пандемии. (Подробнее о состоянии микромобильности см. В нашем отчете здесь.)

В нашем отчете здесь.)

Uber также продвигается в сфере общественного транспорта в рамках Uber Transit.

В июле 2020 года она приобрела компанию Routematch, производящую программное обеспечение, для расширения услуг общественного транспорта, таких как планирование маршрутов и покупка билетов. До этого он уже сотрудничал с более чем 50 местными органами власти, чтобы предлагать поездки на последнюю милю, повышать доступность и разрабатывать новые маршруты.В прошлом году компания начала продавать автобусные и железнодорожные билеты в Денвере, штат Колорадо, через свое приложение.

Это может быть критический ход. Uber стремится к диверсификации от 5 крупных мегаполисов, на которые приходилось почти четверть его валовых заказов на мобильность в 2019 году — Чикаго, Лос-Анджелеса, Нью-Йорка, района залива Сан-Франциско и Лондона — в более пригородные и сельские районы.

Доставка

Uber Eats, приложение Uber для доставки еды, является самым быстрорастущим подразделением в Uber: на его долю приходилось 40% скорректированной чистой выручки в третьем квартале 2020 года.

Его сегмент доставки добился успеха, потому что он использует существующую глобальную сеть водителей внутри Uber, чтобы предоставлять своим клиентам более прибыльную и дополнительную услугу — доставку еды.

В тех частях мира, где нет хорошо налаженных вариантов доставки еды по запросу, Uber имеет конкурентное преимущество, так как уже владеет парком водителей-доставщиков. Как только компания устанавливает соединение с рестораном, ей достаточно щелкнуть выключателем, чтобы включить доставку. Потенциальные клиенты могут использовать всю имеющуюся у них информацию, хранящуюся в их приложении Uber, чтобы начать заказ.

В третьем квартале 2020 года объем заказов компании по доставке составил около 8,6 млрд долларов США, что на 135% больше, чем в годовом сопоставлении. Скорректированная чистая выручка компании составила 1,1 миллиарда долларов, что на 191% больше по сравнению с аналогичным периодом прошлого года. Однако сегмент остается убыточным, и EBITDA за квартал составила чистый убыток в размере 183 млн долларов.

Источник: Uber

Выручка

Uber Eats приносит доход тремя способами: скользящей шкалой платы за доставку от каждого клиента, процентом от общей стоимости проезда каждого водителя и 30% комиссией ресторана за каждый заказ.

Клиенты

Вместо платы за бронирование Uber обновил свою структуру ценообразования в марте. В разбивку каждого заказа входят:

- Стоимость доставки зависит от удаленности ресторана и наличия курьеров

- Стоимость услуг составляет 15% от общей суммы заказа

- Комиссия за небольшие заказы на сумму менее 10 долларов США

Подобно услуге Uber Pool, Uber также объединяет заказы, позволяя курьерам доставлять несколько заказов из ресторанов в одном районе.Это может помочь снизить плату за доставку для потребителя за счет таких рекламных акций, как плата за доставку в размере 0 долларов США.

Драйверы

Uber Eats уже значительно экономит на расходах, поскольку использует существующих водителей Uber для получения и доставки. Он также взимает с водителей переменную плату за обслуживание, такую же, как и за вызов автомобиля.

Он также взимает с водителей переменную плату за обслуживание, такую же, как и за вызов автомобиля.

Курьерам Uber Eats выплачиваются базовый тариф и чаевые, а также надбавки за поездку (например, если поездка занимает больше времени, чем ожидалось) и рекламные акции (например.грамм. повышение цен) при наличии.

В сентябре 2019 года Uber также начал снижать базовые тарифы для водителей в пользу надбавки за поездку, которая учитывает время и расстояние в каждой поездке.

Источник: Getty Images

Рестораны

Uber Eats взимает с ресторанов плату за активацию новых ресторанов в размере 350 долларов, а также 30% плату за использование платформы. Скидка снижается до 15%, если ресторан имеет собственный доставляющий персонал или предлагает самовывоз.

Маржа ресторанного бизнеса общеизвестно низкая — рестораны с полным спектром услуг и заведения быстрого питания имеют среднюю прибыль 3-5% и 6-9% соответственно, согласно данным ресторанной бухгалтерской фирмы Restaurant365. В результате ресторанам требуется большой объем заказов, чтобы окупить такую услугу, как Uber Eats, из-за которой некоторые полностью отказались от нее.

В результате ресторанам требуется большой объем заказов, чтобы окупить такую услугу, как Uber Eats, из-за которой некоторые полностью отказались от нее.

Но в условиях пандемии Covid-19 доставка стала спасением для ресторанов.

«Эти компании по доставке никогда не были тем, с чем я хотел бы работать, но мы должны», — сказал шеф-повар и владелец ресторана Эли Суссман в интервью Food and Wine.«Мы — ресторан быстрого питания. Мы зависим от объема, чтобы зарабатывать деньги. И в наши дни большинство людей обедают на диване ».

Принимая во внимание чрезвычайные обстоятельства, такие города США, как Сан-Франциско, Сиэтл, Вашингтон, округ Колумбия и Нью-Йорк, ввели ограничения для сторонних комиссий по доставке, чтобы помочь ресторанам оставаться на плаву, хотя они остаются временными чрезвычайными мерами.

Расширение

После Covid-19 доставка еды стала быстро развиваться.После неудачной попытки приобрести Grubhub — позже приобретенный голландским гигантом доставки еды Just Eat — в июне 2020 года Uber поглотил Postmates месяц спустя в сделке на 2,65 млрд долларов.

По состоянию на сентябрь 2020 года на долю Uber Eats приходилось 22% рынка доставки еды в США, обойдя Grubhub на втором месте, согласно Second Measure. DoorDash сохранила львиную долю рынка, на нее пришлось 49% продаж.

Источник: Uber

Планы Uber по расширению своего бизнеса доставки не новы.В октябре прошлого года он купил контрольный пакет акций стартапа по доставке продуктов Cornershop, который обслуживает рынок Латинской Америки, а также США и Канаду. Uber запустил службу доставки продуктов по запросу в Латинской Америке и Канаде.

Перспективы прибыльности отрасли доставки по требованию стали предметом горячих споров, поскольку Uber продолжает вкладывать миллионы в субсидирование бизнеса. Пока неясно, приведет ли его агрессивное поведение, направленное на отпугивание конкурентов и увеличение доли рынка, к успеху.Между тем критика продолжала усиливаться по мере роста расходов для водителей, клиентов и ресторанов, что ставит под сомнение жизнеспособность этой бизнес-модели.

Uber Freight

Грузовики перевозят около 70% грузов в США. Но грузовой бизнес уже давно чреват неэффективностью, даже до пандемии.

Источник: Uber, FreightWave

Цифровые брокерские услуги по грузовым перевозкам, которые стремятся более эффективно согласовывать спрос и предложение, стремятся подорвать отрасль.

Запущенный в 2017 году, Uber Freight предлагает торговую площадку, которая объединяет перевозчиков и водителей грузовиков с грузоотправителями, что позволяет устанавливать предварительные цены. Сегодня она может похвастаться почти 65 000 перевозчиков и тысячами грузоотправителей, включая AB Inbev, Nestle и Heineken в качестве клиентов. В третьем квартале 2020 года его грузовой сегмент принес 290 млн долларов валовых заказов и 288 млн долларов дохода, что на 30% и 32% больше, чем в годовом сопоставлении, соответственно.

Uber использует алгоритмы для расчета цен в режиме реального времени с учетом даты, сезонности, погоды, спроса и т. Д. — аналогично установке цен на авиабилеты, по словам компании.Эти цены истекают через 15 минут, но Uber гарантирует свои котировки, как только они будут заблокированы.

Д. — аналогично установке цен на авиабилеты, по словам компании.Эти цены истекают через 15 минут, но Uber гарантирует свои котировки, как только они будут заблокированы.

В апреле Uber Freight запустила процедуру назначения ставок в приложении, которая позволяет перевозчикам и водителям подавать заявки на определенные грузы. Транспортная компания также оплачивает время задержания, стоянки, неиспользованные заказы на грузовые автомобили и помощь водителю.

Источник: Uber

Uber использует знакомую стратегию снижения прибыли для увеличения доли рынка в своем бизнесе грузоперевозок: согласно анализу Morgan Stanley, почти 99% валовой выручки идет перевозчикам.