Что значит вклад до востребования: Вклады «До востребования», что это значит? Выгоды вкладов до востребования

Что такое вклад до востребования

Продать почку и купить iPhone новой модели в кредит, это ли не жизнь? На самом деле, продажа почки и покупка чего-нибудь интересного это хороший штамп для юмористического фильма. А вот для наших нынешних реалий это скорее фантазия, но никак не закономерность или реально работающий механизм. Все-таки почка это не наушники, и даже не бабушкин комод. И продать ее на каком-нибудь Авито у вас не получится. Сегодня мы поговорим о том, как работает трансплантология. И заодно узнаем о реалиях продажи органов в России. И если вам нужен краткий ответ на вопрос о целесообразности, то никакие почки продавать не надо. Потому что с одной почкой вы долго можете и не прожить. Особенно если хотите сохранить прежний образ жизни. Это не говоря уже о том, что провести такую сделку законно будет достаточно трудно. И касается это не только России, но и других стран. Давайте разбираться.

Кто придумал пересаживать органы?

Вообще, идея пересадки органов витала в воздухе больше 150 лет назад. Однако с пересадкой почки впервые справились только в 1902 году. И то, сделал это хирург из Венгрии Э. Ульман. Проблема еще и в том, что это лишь дата первой пересадки почки у животного. Фактически, это была не цельная пересадка, а лишь трансплантация:

- С консервацией.

- С перфузией и т.п.

Одновременно с Ульманом работал еще один ученый, который впоследствии и получит Нобелевскую премию в 1912 году. Успех этот был воспринят не очень правильно, и некий М. Жабулей вдохновившись успехом А. Карреля (получившего Нобелевскую премию) попытался пересадить почку свиньи человеку. Закончилось это фатальным провалом.

Впрочем, подобными фокусами пытались заниматься уже и на территории нашей страны (на тот момент СССР). В частности, первая попытка пересадки почки от трупа живому человеку была предпринята в Харькове, в 1931 году. Правда хирург пересаживал почку фактически «в слепую» и еще не знал о том, что орган уже потерял жизнеспособность. Естественно, эта операция тоже оказалась фатальной.

В 1943 году один английский биолог П. Б. Медавар выпустит первые работы в области совместимости тканей и иммунологии. Его труды не будут похоронены (как часто происходит), их оценят по-существу. Фактически, Медавар стал первым человеком, который обоснует попытку трансплантации с научной позиции.

Уже через 7 лет в США будет выполнена первая пересадка почки, которую можно будет считать условно-успешной. Условно, потому что проработает орган всего 53 дня. Но это уже был результат. Фактически, первой успешной пересадкой будет комбинированный случай трансплантации:

- Кожных покровов (для проверки реакции на отторжение).

- Почки (как основного органа).

Интересно и то, что первый в мире пациент с успешно пересаженной почкой проживет 9 лет. Правда и он скончается от рецидива по основной болезни, но это уже был хоть какой-то успех. К концу 50-х будет еще одна успешная пересадка, после которой пациент проживет больше 25 лет.

Это к вопросу о том, что почка это не камера на вашем смартфоне. Даже камеры на смартфонах не имеют универсальной схемы подключения и являются проприетарными. Фактически, под каждую модель смартфона идет своя камера с:

- Отдельными разъемами.

- Шлейфами.

- Схемами питания и т.п.

А у человеческих органов уникальности еще больше. Не нужно забывать и о таком механизме, как иммунитет. Даже после получения почки человек вынужден до конца жизни принимать иммуноподавляющие препараты, которые не всегда справляются с отторжением. Иными словами, просто так взять у вас почку и впихнуть его в кого-нибудь не получится. Все куда сложнее.

Противопоказания к пересадке почки

На данный момент общепринятого списка противопоказаний для пересадки почек не приняли. Поэтому чаще всего противопоказаниями к пересадке почек становятся следующие обстоятельства:

- Качественные изменения личности.

- Отказ от соблюдения рекомендаций врачей.

- Отдельные заболевания.

- Инфекции (действующие).

- Новообразования (злокачественные).

- Перекрестная иммунологическая реакция.

Изменения личности обусловлены тем, что человек испытывает психозы (хронические). А еще личность меняется из-за наркотиков и алкоголя. По сути, наличие изменений личности уже становится причиной, по которой почка пересажена не будет.

Если человек не исполняет всех рекомендаций и требований установленных медиками, то почку ему пересаживать не станут. И у него пересаживать почку тоже не будут. Кстати около 10 процентов трансплантатов по всему миру теряют как раз из-за того, что пациенты не соблюдают предписания врачей.

Еще препятствием для пересадки может стать наличие уже вылеченного туберкулёза. Для того чтобы вероятность пересадки почки у пациента переболевшего туберкулёзом стала выше, нужно наблюдать за ним не менее 12 месяцев. А вот для тех, кто имеет ВИЧ, вообще установлено абсолютное противопоказание на трансплантацию. А вот в отдельных случаях гепатита почка все-таки может быть пересажена. Правда подходят только те пациенты, которые не имеют хронической формы.

Со злокачественными образованиями тоже все достаточно сложно. По сути, почку не могут пересадить в том случае, если опухоль уже есть или ее вылечили радикальными методами, но времени прошло не так уж и много. В последнем случае используется минимальный срок ограничений в 24 месяца.

В отдельных ситуациях этот срок может быть увеличен до 60 месяцев.

Что до перекрестной иммунологической реакции, то тут все интереснее. Давайте на этом пока и остановимся.

Перекрестная иммунологическая реакция

Чтобы не углубляться в сложную терминологическую базу, мы просто опишем 4 ключевых критерия, которые могут повлиять на возможность донорства:

- Группа крови.

- Антитела.

- Cross-math (та самая реакция).

- HLA.

Но это ключевые критерии. А ведь есть еще и дополнительные. Например для донора и реципиента обычно свойственен подбор по возрасту и полу. А также по весу и другим физиологическим характеристикам.

Почки должны пересаживаться по группам крови. Фактически, тут работает отдельная система соответствия. Например если у донора первая группа крови, то его почка годится только для пациентов с аналогичной группой. И все, других вариантов нет. А вот для реципиентов с 4 группой крови, доступны все почки, любых групп крови. Ну это в теории. Потому что одной лишь группой крови дело не обходится.

Еще есть такой критерий как наличие антител. По сути, наличие определенных антител у донора может стать противопоказанием для пересадки. Потому что в противном случае, почка может быть определена как чужеродная.

А еще антитела нужно изучать в комплексе с антигенами. Если у получателя вашей почки не будет антител к тканям, то все нормально. Если же антитела внезапно обнаруживаются, то это прямое противопоказание к пересадке. Потому что в противном случае, после пересадки будет нанесен массированный удар по тканям. И почка вылетит в трубу, а вслед за ней может отправиться и пациент.

Еще есть комплексное исследование HLA. Оно определяет уровень и разновидности антигенов лейкоцитарной группы. Это один из ключевых факторов, из-за которого механика подбора реципиента и донора сильно перекошена. Фактически, сейчас принято подбирать не реципиента для донора, а наоборот. Фактически, вся схема делопроизводства выставлена таким образом, что наличие потребности в почке регистрируется, и уже после этого начинают подбирать варианты. А вот для доноров такой схемы нет, потому что в донорстве почки нет острой необходимости. Это к вопросу об этике. Фактически, удаление одной почки (и пересадка ее кому-нибудь другому) уже приводит к серьезным ограничениям до конца жизни.

Грубо говоря, во всех странах действует 2 простых правила:

- Если человек умрет без почки, то теоретически можно оправдать и легализовать процесс получения от другого пациента.

- Добровольное донорство почки ничем не оправдывается, несет огромное количество рисков и может быть легализовано лишь в критических ситуациях (описанных протоколами и законами).

Таким образом, просто так подарить кому-то свою почку вы не можете. Даже если очень хочется. Это к вопросу о том, легальны ли доноры органов в РФ. Трансплантология в России жестко ограничена.

Законодательный регламент

Итак, несмотря на то, что пересадка почек это одна из самых простых операций в трансплантологии, ее жестко регулируют во всех странах. В том числе и в России. Базовый регламент определяется 323 Федеральным законом. Фактически, пересадка почек (или любых других органов) возможна только от:

- Трупа.

- Живого человека.

Применение этой процедуры возможно только в той ситуации, когда иного выхода для спасения жизни реципиента нет.

Пересаживать почки у лиц младше 18 лет запрещено. Легализуется процесс донорства соответствующим согласием. У трупа взять согласие не получится, поэтому разрешение дается законными представителями умершего.

В теории, по закону, вы можете дать добровольное согласие на использование ваших органов после смерти. На практике, это не всегда реализуется. А еще подобное могут сделать ваши родственники (кровные) после вашей смерти.

Еще у нас существует отдельная база данных всех доноров, реципиентов и тканей. Соответственно, государство знает о том, сколько почек есть в запасе (потенциально). Ну и общая регуляция процесса пересадки органов осуществляется законом РФ N 4180-1.

Фактически, легально вы продать почку в России не можете. Даже несмотря на то, что она вроде бы как вам и принадлежит. Дело даже не столько в продаже, сколько в самом процессе. Нельзя продавать органы и отдельные ткани. Закон жестко это пресекает. А всех тех, кто попадется с такой сделкой может ожидать квалификация по 120 статье Уголовного Кодекса.

Теоретически, вы можете передать свою почку кому-нибудь просто так:

- В случае смерти.

- В отдельных ситуациях связанных с вашим нежизнеспособным состоянием.

Еще есть несколько вариантов с донорством почек от кровных родственников. Но это не продажа почки, а скорее попытка спасти члена семьи. Тут нет коммерческой составляющей, да и далеко не факт, что ваша почка умирающему родственнику вообще подойдёт.

Текущая ситуация в РФ

Мы не будем вам описывать всю технологию, но законные способы продажи почек в России отсутствуют. Более того, даже в других странах есть серьезные проблемы с трансплантацией. Де-факто, реализовать подобную сделку можно:

- Через Иран.

- В Пакистане и Индии.

- В других государствах третьего мира.

А вот в таких странах как Россия, США или Европа шансов на реализацию почки на законных основаниях практически нет. Это еще и к вопросу о том, куда пропадают дети. Очень часто взволнованная общественность начинает «разгораться» криками о том, что детей дескать похищают на органы.

А теперь представьте себе, сколько детей должны похитить «черные трансплантологи», чтобы подобрать себе нужного ребенка только под одного реципиента? Мы даже не говорим о том, что это попахивает преследованием со стороны всех возможных силовых ведомств. Вопрос ведь еще и в том, где и как проводить операцию. Если на территории России, то нужно:

- Огромное количество оборудования и место.

- Налаженная выборка претендентов.

- Профессионалы (платить им придется больше чем астронавтам за высадку на Луну).

- Редкие медикаменты и оснащение, недоступное без лицензирования и т.п.

Иными словами, вероятность появления «черных трансплантологов» в России крайне мала. Это слишком сложный бизнес, и реализовать его в нынешних условиях просто не представляется возможным.

Сколько стоит продать свою почку?

Мы уже определились с тем, что продажа органов за деньги нелегальна. И не только в России, но и в других странах. Мы не знаем сколько можно заработать на продаже почек, так как этим занимаются огромные криминальные синдикаты со сложной логистикой, десятками купленных чиновников и т.п. Но в теории, вы можете выйти на вербовщиков (даже в России) и попытаться продать кому-нибудь свою почку в другом государстве.

Трансплантология (нелегальная) практикуется в следующих юрисдикциях:

- Ирак и Иран.

- Филиппины.

- Индия.

- Пакистан.

- Колумбия.

В этих странах вы можете получить до 4-5 тысяч долларов США за почку. Однако, риски для донора в этих странах очень высоки. Не лучше ситуация в республике Молдавия, где почка стоит около 3 тысяч долларов на черном рынке. Что до Пакистана и Индии, то там это многопоточный бизнес. Донору достается около 3-4 тысяч долларов в среднем, тогда как клиент платит около 100-150 тыс. долларов США. Это криминальный бизнес с огромным количеством посредников. А донор не просто станет инвалидом, он может вообще не пережить операцию. Если вы решите продавать почку в этих странах, то будьте готовы к тому, что после операции вы можете и не проснуться. А все остальные «запчасти» отправят по назначению.

Если мы говорим о каналах через Россию, то в среднем за одну почку вы получите около 20-110 тысяч долларов США. Если найдете вербовщиков. Правда фактически вы получите около 5-8 тысяч долларов максимум. Огромная часть суммы уходит на реабилитацию, а еще посредникам надо что-то платить.

«Покупатели органов» учитывают огромное количество факторов:

- Группу крови.

- Функциональное состояние организма.

- Наличие аллергических реакций.

- Физическое состояние донора и его возраст.

- Наличие вредных привычек.

- Срочность.

И вот последний момент очень важен. Если вы сразу заявите о срочности продажи, то это повлияет только на цену, но не на срок изъятия почки. Потому что даже на черном рынке доноры подбираются под реципиентов, а не наоборот. Почка не может лежать в морозилке годами и ждать своего хозяина, это вам не зимняя резина в гараже и даже не молоко с увеличенным сроком годности.

Ну и естественно, приготовьтесь к дальним путешествиям по самым «приятным уголкам нашей планеты». Если у вас проблемы с законом и нет загранпаспорта, то вы скорее всего не подойдете. В странах ЕС черный рынок «побогаче». Там за почку можно получить до 220 тысяч долларов США в среднем. На черном рынке, но эта сумма номинальная. Т.е. из нее опять придется вычеркивать:

- Посредников.

- Расходы на транспортировку.

- Расходы на операцию.

- Оплату реабилитации и т.п.

Еще достаточно много платят реципиенты из ЮАР и Сингапура. Но там своя специфика, и без посредников сделку все-равно не провернуть. И надо понимать, что в большинстве случаев, у вас на руках даже не будет официальных договоров. А значит, вы можете остаться и без денег и без почки.

Отбросьте идею о продаже почки подальше

Сложность этой процедуры даже в хранении почки. Фактически, любые проблемы при пересадке могут стать критическими. Например пересадка в первые 24 часа с момента изъятия считается наиболее идеальной. А вот максимальный срок «хранения» почки с момента изъятия до «пришивания» реципиенту установлен на уровне 72 часов. Даже если вам фантастически повезет и все пройдет как надо, вам заплатят денег и вы доедете до дома на своих ногах, то вас ждет ряд жестких ограничений:

- Постоянный контроль веса.

- Пожизненная диета.

- Стабилизированная программа физических нагрузок.

- Постоянные обследования.

- Отказ от всех вредных привычек.

И это только ваш образ жизни до конца дней. А ведь еще могут наступить отложенные последствия пересадки почки. Вплоть до развития недостаточности, когда ваша единственная почка начнет отказывать.

Еще вам придется принимать определенные препараты для поддержания работоспособности единственной почки. Любые травмы поясничной области могут стать фатальными. Иными словами, даже за хорошие деньги, подобные ограничения не окупаются. Оставьте все органы при себе, это не самый адекватный способ увеличить благосостояние. Лучше займитесь чем-нибудь более полезным.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.

Вклад до востребования (депозиты) — что это такое?

Финансовые организации предлагают клиентам разные программы для размещения депозита. Среди них отдельное место занимает вклад до востребования. Это предложение удобно тем, что сбережения можно забрать частично или полностью при первой необходимости. Доход начисляется по процентной ставке, установленной по вкладу и зависит от срока хранения денежных средств. Получение денег осуществляется наличными или банковским переводом.

Финансовые организации предлагают клиентам разные программы для размещения депозита. Среди них отдельное место занимает вклад до востребования. Это предложение удобно тем, что сбережения можно забрать частично или полностью при первой необходимости. Доход начисляется по процентной ставке, установленной по вкладу и зависит от срока хранения денежных средств. Получение денег осуществляется наличными или банковским переводом.

Условия и преимущества

Особенностью такого вклада является начисление дохода по условиям, которые прописываются в договоре. Процедура проводится в конце дня на оставшуюся сумму ежемесячно или при закрытии депозита.

Отличия от стандартного вклада:

Отличия от стандартного вклада:

- Денежные средства могут быть получены клиентом в полном объеме или частями, по первому требованию.

- Есть возможность перевести деньги на другой счет.

- Подобные депозиты можно пополнять в любое время и любом размере.

Капитализация доходов от процентов определяется в зависимости от условий банка и может быть проведена ежегодно, 1 раз в квартал или месяц. Некоторые финансовые организации предоставляют клиентам возможность самостоятельного выбора периодичности. Основным преимуществом является возможность использования счета в любое удобное время.

Как открыть вклад

Договор по открытию и обслуживанию заключается при посещении клиентом финансового учреждения. Но не все банки могут предоставить данную услугу, в основном их можно найти только в крупных.

Оформление:

- Нужен паспорт гражданина РФ.

- Заявка заполняется сотрудником кредитной организации или клиентом самостоятельно.

- Необходимо подписать договор в 2 экземплярах. Этот документ будет подтверждением внесения денежных средств на депозит.

Специалист ознакомит с условиями открытия вклада и последующих операций по счету. Клиент может получить деньги без предварительного согласования, но если предполагается снятие большой суммы, рекомендуется за 2-3 дня сообщить об этом сотрудникам кредитного учреждения. В последующем при снятии или пополнении необходимо иметь при себе паспорт.

До востребования: что это значит

Вклады до востребования — это счет в банке, деньги с которого могут быть сняты владельцем в любом объеме и любое время. Нередко бессрочные вклады используют в качестве надежного места для хранения крупной суммы или как технический банковский счет, с которого удобно перевести деньги, оплатить ЖКХ.

По вкладу установлена минимальная доходность, поэтому данная услуга не подходит людям, планирующим получить большую прибыль.

Согласно статье 837 ГК РФ, депозиты до востребования не имеют ограничений по срокам хранения и снятию наличных средств. Вклад предназначен для совершения конверсионных операций, зачисления гонораров дивидендов, заработной платы и т.д. С помощью депозита можно получать выписки для предоставления в посольство, при выезде за границу, оформить доверенность на распоряжение счетом.

Зачем нужны такие дешевые вклады

Несмотря на низкую процентную ставку от 0,01 до 0,1%, ликвидный вклад пользуется большой популярностью. Как сказано выше, самое главное преимущество — это снятие денег в любое удобное время. Обязанность банка вернуть деньги по первому требованию указана в гражданском кодексе РФ. Многие используют банковский счет из-за полной ликвидности денежных средств. Данный вариант подходит тем, кто имеет крупную сумму и планирует хранить ее в надежном месте недолгое время.

Также депозит применяется для достижения целей: например, клиент вкладывает свободные деньги в банк, как только накопится желаемая сумма, приобретает необходимую вещь.

Также депозит применяется для достижения целей: например, клиент вкладывает свободные деньги в банк, как только накопится желаемая сумма, приобретает необходимую вещь.

Кредитные организации предлагают открыть счет не только в рублях, но и любой другой валюте. Такой вариант подходит тем, у кого на руках есть сумма в другой валюте для оплаты услуг за рубежом. Между клиентом и банком заключается договор на открытие ликвидного вклада, куда можно положить деньги до момента перевода.

При открытии стандартного вклада банки предлагают вписать в договор возможность перечисления денег на счет до востребования, после окончания срока основного. Это удобно тем, что после закрытия стандартного вклада нет необходимости срочно идти в банк для снятия наличных.

Нередко подобные счета используют банковские учреждения в качестве рабочего инструмента. Когда действие стандартного депозита закончится и по договору предусмотрено автоматическое продление периода, сбережения нужно перевести на другой счет до востребования.

Нередко подобные счета используют банковские учреждения в качестве рабочего инструмента. Когда действие стандартного депозита закончится и по договору предусмотрено автоматическое продление периода, сбережения нужно перевести на другой счет до востребования.

Если за 1-3 дня клиент не приходит за деньгами, происходит автоматическая пролонгация вклада без его личного заявления на тот же срок, какой был изначально.

Использование вклада для совершения сделок

Люди, которым нужно провести крупную сделку — покупку машины или недвижимости, нередко прибегают к использованию данной услуги от банка. Это обусловлено необходимостью сохранить наличные средства, полученные от продажи, для последующей покупки недвижимости. Для этого нужно открыть такой вклад, откуда можно снять финансовые сбережения при первой необходимости.

По такому счету нельзя совершать расходные операции, что поможет сохранить капитал, не утрачивая к ним доступ. К тому же деньги застрахованы государством и на остаток начисляется небольшая доходность. При появлении подходящего варианта для покупки клиент может забрать свои финансовые сбережения обратно. Также ликвидный вклад позволяет открыть бесплатный расчетный счет, а значит, дает возможность перечислить деньги покупателю без комиссии.

Выгода банков

Специфика деятельности финансовых структур направлена на выдачу денег под проценты. Для кредитной организации вклады дают возможность использовать их, тем самым увеличивая доходность. Депозит до востребования для финансового учреждения является хоть и не самым выгодным, но приносящим доход продуктом.

Банк предлагает клиенту минимальную ставку — до 0,1%. Но есть риск, что вкладчик обратится за снятием наличных через короткий промежуток времени. Однако статистика показывает, что средства остаются на счете несколько месяцев, а иногда и больше года.

Банк предлагает клиенту минимальную ставку — до 0,1%. Но есть риск, что вкладчик обратится за снятием наличных через короткий промежуток времени. Однако статистика показывает, что средства остаются на счете несколько месяцев, а иногда и больше года.

Ликвидные вклады используются банками:

- На краткосрочные ссуды.

- При покупке государственных ценных бумаг.

- Для формирования кассовой наличности.

Таким образом, финансовые учреждения находят пути для приумножения собственного капитала и получения дополнительной выгоды.

Альтернатива накопительный счет

Для того чтобы понять разницу между накопительным и ликвидными счетами, нужно определиться, что такое вклад до востребования и какие преимущества альтернативного варианта. Эти банковские счета сходны между собой, но ставка по накопительному выше и составляет 4-6% годовых. Пополнение или снятие средств происходит по желанию клиента.

Некоторые организации вводят требование к минимальной сумме на накопительном счете. В этом случае для снятия денег и получения дохода в виде процентов необходимо всегда иметь на вкладе указанную в договоре сумму. Открывать накопительный счет выгоднее — доходность выше, а проценты от суммы начисляются вкладчику ежемесячно.

Некоторые организации вводят требование к минимальной сумме на накопительном счете. В этом случае для снятия денег и получения дохода в виде процентов необходимо всегда иметь на вкладе указанную в договоре сумму. Открывать накопительный счет выгоднее — доходность выше, а проценты от суммы начисляются вкладчику ежемесячно.

Но есть и минусы такого вклада:

- Начисления по процентам напрямую зависят от размера внесенных денежных средств и остатка после снятия.

- Многие финансовые организации выдвигают требование к минимальной сумме на счете.

- Процентная ставка может быть плавающей, поэтому нельзя рассчитывать на постоянный доход.

Если предполагается хранение денег в крупном размере, накопительный является наиболее оптимальным вариантом. Операции по нему аналогичные, а ставка сравнительно выше. Но при составлении договора следует обратить внимание на вышеуказанные нюансы. При несоблюдении условий банк отказывает клиенту в выплате доходов по проценту.

Ликвидные вклады не дают возможность заработать на своих сбережениях, они лишь являются хранилищем денежных средств. Финансовые учреждения тоже не получают особой выгоды от данной услуги, поэтому максимальная процентная ставка составляет всего 0,1%.

В соответствии с ГК РФ кредитные организации имеют право на изменение процентной ставки в одностороннем порядке: как в большую, так и меньшую сторону.

Депозит до востребования подходит только тем, кто планирует накопить большую сумму и защитить сбережения, но не готов открывать счет, по которому есть ограничения на проведение операций.

Вклады до востребования, условия банков в 2019 году

Депозитные программы банков отличаются условиями и сроками привлечения денежных средств. Для получения максимального дохода вклад размещается на длительный срок без возможности частичного снятия или пополнения.

Однако бывают ситуации, когда средства необходимо просто сберечь, но понадобится они могут в любой момент. Тогда разместить средства лучше во вклад «до востребования», который предлагается всеми кредитными организациями и имеет свои преимущества и недостатки.

Содержание страницы

Зачем нужны вклады до востребования?

Вклад до востребования представляет собой вложение денежных средств на счет в банке без определенного срока, с возможностью пополнения и снятия в любой момент и в любой сумме по желанию клиента.

Такие программы не являются самыми популярными в кредитных организациях, потому что получить доход о сделки не представляется возможным. Максимальная сумма процентов, начисляемая по счету, составляет 1% годовых. Счет обычно открывается в рублях, есть возможность разместить средствах в долларах или в евро.

При досрочном расторжении депозитного договора, начисляются проценты по «вкладу до востребования», т. е. это минимальная сумма дохода, которую вкладчик может получить при размещении средств на счете в банке.

Основное предназначение

Целью данных вложений является сохранение сбережений и возможность воспользоваться ими в любой момент. Например, клиент продал собственную квартиру, чтобы приобрести новую, но вариант покупки еще не подобрал.

Вырученные средства размещаются в банк, это обеспечивает их безопасность и сохранность. При оформлении сделки по покупке нового жилья деньги могут быть переведены на счет продавца или сняты наличными в любой момент.

Единственным ограничением будет являться необходимость предварительной подачи заявки на снятие крупной суммы денег. Обычно заявка подается за день до операции.

Средства можно вложить не только во вклад до востребования. Альтернативой являются:

- Аренда сейфовых ячеек. Клиент арендует в банке ячейку и хранит в ней любые документы, деньги, т. е. распоряжается ей по собственному усмотрению. Услуга оказывается платно, тогда как за размещение денег на счете платит наоборот кредитная компания.

- Вложения в депозиты с возможностью частичного снятия или пополнения. Ограничениями применения таких программ является необходимость обеспечения минимального остатка на счете в пределах 10-20 тыс. р., пополнение производится также не менее определенных договором сумм.

- Использование накопительного счета. Владельцы дебетовых карт имеют возможность получать до 7-10% годовых на остаток средств на накопительном счете. Банками также выставляются ограничения по пользованию счетом: необходимо наличие постоянного остатка в определенной сумме.

Единственным вариантом разместить денежные средства без условий, не оплачивая дополнительные услуги, с возможностью накопления или снятия, является открытие вклада «до востребования».

Отличия от классических вкладов

Принципы размещения средств во вклады в банках определяются учетной политикой компании, в общем они являются одинаковыми для всех структур. Порядок начисления процентов не отличается от стандартных депозитных программ начало начисления – следующий день за размещением, конец – день полного снятия средств со счета.

Периодичность начисления определяется кредитной организацией, она может быть ежемесячной, ежеквартальной, полугодовой. Как правило, проценты присоединяются к телу вклада.

Главным отличием размещения средств во вклад «до востребования» от классических депозитных программ является факт, что банк не ограничивает права вкладчика на распоряжение счетом. Он имеет право пополнять и снимать с него деньги в любой сумме, в любое время.

Данное право определено в ст. 837 Гражданского Кодекса РФ:

Средства на счетах физических лиц, независимо от вида размещения, являются застрахованными в Агентстве по страхованию вкладов. Одинаково обеспечена сохранность вложений.

Какая ставка до востребования по вкладу?

Программа работает в коммерческих банках и кредитных организациях с государственным участием. Ставка по вкладу начинается от 0,01% годовых независимо от валюты размещения.

Условия по крупным банкам:

- Сбербанк. Ставка 0,01% с учетом капитализации. Величина неснижаемого остатка 10 р., 5 долл., 5 евро., либо их эквивалент в других валютах, проценты начисляются ежеквартально.

- ВТБ. Процент 0,01%, минимальный остаток средств на счете не установлен, пополнение без ограничений, бессрочный. Проценты капитализируются на 91 день. Банком не предусматривается возможность отдельного открытия вклада, программа работает только в рамках действующих депозитов при досрочном закрытии договоров.

- Росбанк. Ставка по вкладу 0,01% годовых, валюта рубли, доллары, евро. Период начисления процентов– ежегодно, возможно оформление через интернет-банк.

- Альфа Банк. Процент начисляется из расчета 0,01% годовых, предоставляется не во всех регионах РФ. Депозит позволяет осуществлять платежи и переводы, конвертацию валюты. Возможно открытие в 5 валютах: рубли, евро, доллары, йены, английские фунты.

- Газпромбанк. Процент 0,01% годовых, открывается в трех валютах. Нет ограничения по максимальному сроку, сумме пополнения и снятия. Проценты начисляются ежеквартально.

По банковским предложениям становится понятно, что получить доход от размещения средств в депозит «до востребования» не получится. Молодые коммерческие структуры могут предлагать более высокий тариф по вкладам до востребования в рублях, но выгодность и нужность для клиента такой сделки является неоднозначным моментом.

Пример расчета и начисления процентов

Для расчета предполагаемого дохода можно воспользоваться калькуляторами, которые размещены на сайтах банков. Потребуется ввести сумму вложения, срок, при необходимости периодичность пополнения и снятия денежных средств.

В качестве примера приведен калькулятор вкладов в Сбербанке:

Таким образом, при вложении 1 млн. р. на год, доход от сделки составит 100,27 р. Данная величина не только не позволяет получить прибыль, но и компенсировать инфляцию. Поэтому размещать средства на срок более 3-4 месяцев на вклад «до востребования» нецелесообразно.

Лучшим вариантом является заключение срочного договора под повышенный процент. Если потребуется досрочное снятие депозита, то вкладчику будет обеспечен доход по ставке «до востребования». В любом случае, он ничего не потеряет.

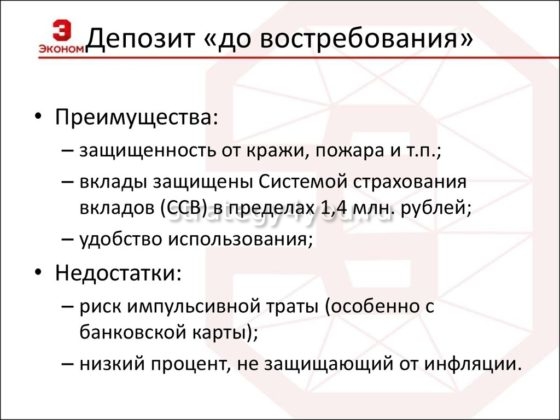

Вклад до востребования – преимущества и недостатки

Для банков данные программы имеют хорошие преимущества – они получают возможность практически бесплатно пользоваться размещенными денежными средствами физических лиц. В связи с тем, что срок договора не определен, кредитные компании не могут размещать ресурсы в самые ликвидные операции, но им обеспечивается стабильный, невысокий доход.

Для вкладчиков программы также имеют свои достоинства и недостатки.

Достоинства

Вкладчик, размещая собственные средства, обеспечивает их безопасность и сохранность. Ему в любом случае будет обеспечен доход по ставке «до востребования», даже при несоблюдении условий договора, при любой программе вложений.

Достоинства продукта:

- возможность неограниченного снятия или пополнения в любое время действия договора;

- договор заключается бессрочно, его не надо переоформлять, пролонгировать и т. д.;

- отсутствует минимальный порог открытия;

- возможно оформление онлайн;

- со счета можно производить переводы денежных средств, осуществлять платежи;

- деньги вкладчиков застрахованы государством.

Недостатки

Данный продукт не является программой получения доходов от вложений, поэтому низкую процентную ставку нельзя назвать его недостатком. Это условия размещения и сохранения сбережений клиента. Повышенные проценты предлагаются не совсем надежными структурами.

К недостаткам можно отнести факт, что не все банки принимают средства по отдельной программе, часто счет открывается одновременно со срочным депозитом и просто внести деньги на счет «до востребования» невозможно.

Особенности сберегательного счета в банке для юридических лиц

Аналогом расчетных счетов для предприятий и организаций являются счета с начислением процентов на остаток. Они обладают одинаковыми возможностями: с них можно осуществлять перечисления, снимать наличные, пополнять любыми способами.

При этом, на неснижаемый остаток денежных средств будут начислены проценты. Их величина находится в диапазоне 1-5% годовых. Данная услуга предлагается не всеми кредитными компаниями.

Владелец счета пользуется им по своему усмотрению, осуществляет любые виды операций без ограничения. Но для начисления процентов на остаток, следует соблюдать определенные условия. Например, Росбанк начисляет процент на ежедневный остаток на расчетном счете свыше 300 тыс. р., процентная ставка от 0,25 до 1,50%. Ставка Собинбанка 1-2,25% годовых.

Молодые коммерческие структуры могут предлагать более высокие ставки, но прежде чем открывать счет, необходимо сопоставить риски от операции: средства на счетах юридических лиц не застрахованы государством, поэтому при наличии у банка проблем, предприятие может остаться без собственных ресурсов.

Дополнительно, подключаясь к программам доходных расчетных счетов следует проанализировать плату за их обслуживание. Как правило, по таким услугам предлагается повышенный тариф.

Если у юридического лица имеются свободные денежные средства, лучше их размещать в депозитные программы кредитных компаний.

Ответы на вопросы

Как начисляются проценты на остаток на счете по юридическим лицам?

Способ начисления процентов выбирается банком. Возможно три варианта:

- Начисление на минимальный неснижаемый остаток за определенный период, например, за месяц, квартал и т. д. Банк определят сумму денежных средств, которая постоянно находится на счете и начисляет на нее доходный процент.

- Учитывается остаток на конец операционного дня за конкретное время (3, 6, 12 месяцев). Если в этот период остаток снизиться менее установленной суммы, проценты не будут начислены.

- Проценты начисляются при превышении ежедневного минимального остатка на счете.

Какие документы требуются для открытия вклада «до востребования» физическим лицам?

Для заключения договора потребуется только паспорт. Если клиент отсутствует в базе данных банка, может потребоваться номер СНИЛС и контактные данные.

Как можно открыть вклад?

Сегодня открыть вклад можно в представительстве компании или онлайн. Открытие через интернет доступно для зарегистрированных пользователей.

Необходимо иметь личный кабинет на сайте банка с привязанной к нему картой, с которой будут переведены денежные средства. В некоторых банках открыть вклад можно при помощи звонка в Центр поддержки клиентов и прохождения процедуры идентификации.

Заключение

Вклады до востребования в России не являются способом зарабатывания средств или получения пассивного дохода. Их цель – сбережение денег и обеспечение их сохранности. Использовать вложения целесообразно на короткий срок, не более 3-5 месяцев.

Если деньги не потребуются более 6-8 месяцев, лучше воспользоваться срочными депозитными программами, тем более, что даже при досрочном расторжении договора вкладчик получит средства с начислением минимального дохода.

Для юридических лиц важно открывать расчетные или другие счета в надежных и стабильных банковских структурах, независимо от того, какие дополнительные услуги и возможные прибыли предлагаются кредитной организацией.

ВКЛАД ДО ВОСТРЕБОВАНИЯ — это… Что такое ВКЛАД ДО ВОСТРЕБОВАНИЯ?

- ВКЛАД ДО ВОСТРЕБОВАНИЯ

- ВКЛАД ДО ВОСТРЕБОВАНИЯ (СЧЕТ) ДО ВОСТРЕБОВАНИЯ -банковский вклад, который может быть изъят вкладчиком по первому требованию.

Большой юридический словарь. — М.: Инфра-М.

А. Я. Сухарев, В. Е. Крутских, А.Я. Сухарева.

2003.

- ВКЛАД ВЫИГРЫШНЫЙ

- ВКЛАД ДОЛГОСРОЧНЫЙ

Смотреть что такое «ВКЛАД ДО ВОСТРЕБОВАНИЯ» в других словарях:

Вклад до востребования — не имеет каких либо ограничений по срокам хранения, т. к. договор по нему заключается на условиях выдачи депозита по первому требованию клиента (ст. 837 ГК РФ).Предназначен для перечисления средств на срочные вклады и карточные счета, зачисления… … Банковская энциклопедия

Вклад до востребования — (или депозит до востребования) банковский вклад, возвращаемый вкладчику полностью или частично по первому его требованию. Изъятие денег может осуществляться наличными, банковским переводом или выставлением чека. Денежные средства, полученные… … Википедия

ВКЛАД ДО ВОСТРЕБОВАНИЯ — 1) банковский депозит, который может быть изъят вкладчиком по первому требованию. Вклады до востребования принимаются как на имя определенного лица, так и на предъявителя; 2) средства вкладчика на чековом счете в банке … Юридическая энциклопедия

Вклад До Востребования — вклад в банке без указания срока хранения. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Вклад до востребования — Сбережения, вносимые в банки, сбербанки и другие кредитные учреждения без указания срока хранения. Терминологический словарь банковских и финансовых терминов. 2011 … Финансовый словарь

вклад до востребования — Сбережения, вносимые в банки, сбербанки и другие кредитные учреждения без указания срока хранения. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

Вклад до востребования — см. Договор банковского вклада … Энциклопедия права

Вклад до востребования — Договор банковского вклада заключается на условиях выдачи вклада по первому требованию (вклад до востребования) … Гражданский кодекс Российской Федерации от 26.01.96 N 14 ФЗ, ст.837 … Словарь юридических понятий

вклад до востребования — счет до востребования банковский вклад, который может быть изъят вкладчиком по первому требованию. * * * см. Договор банковского вклада … Большой юридический словарь

ВКЛАД ДО ВОСТРЕБОВАНИЯ — 1) банковский депозит, который может быть изъят вкладчиком по первому требованию частями или полностью. Вклады до востребования принимаются как на имя определенного лица, так и на предъявителя; 2) средства вкладчика на чековом счете в банке … Энциклопедический словарь экономики и права

Вклад до востребования: преимущества, недостатки, нюансы оформления

Получив крупную сумму денег после продажи дорогого имущества (например, автомобиля или квартиры), продавец непременно будет беспокоиться о сохранности денег. Многие эксперты рекомендуют вкладывать любые деньги в дело, чтобы они работали (и в этом действительно есть смысл). Но ведь бывают случаи, когда, продав одну машину (квартиру, дачу), человек планирует купить вскоре другую, тогда ни о какой «работе» денег речи быть не может.

С другой стороны, на поиски новой покупки может уйти довольно много времени, в течение которого деньги нужно где-то хранить.

Одним из наиболее удачных вариантов в подобных ситуациях считается вклад до востребования.

Можно, конечно, арендовать сейф и хранить деньги там, но в этом случае за аренду придется платить.

В том же случае, когда открываются денежные депозиты, то, наоборот, банк будет платить проценты вкладчику.

Конечно, если открывать вклад до востребования, на высокие проценты рассчитывать не придется (во многих банках ставка по таким вкладам не превышает 1%), но ведь суть такого действия не в том, чтобы заработать, а в том, чтобы не беспокоиться за сохранность средств.

Основным плюсом вклада до востребования является возможность забрать деньги в любое время без дополнительных договоров, соглашений и прочей бумажной волокиты. Главное — чтобы в кассе была нужная сумма в нужной валюте (для этого ее желательно заблаговременно заказать). Конечно, бывают и другие депозитные программы, по условиям которых клиент имеет право частично снимать деньги со счета, не расторгая договора, но они все равно требуют дополнительных усилий от клиента, да и всю сумму снять с них обычно не получается.

Помимо беспрепятственного снятия денег, вклад до востребования еще хорош тем, что открывается он на неопределенный срок (договор будет действовать до того момента, пока клиент его не закроет). Любой срочный вклад может быть оформлен лишь на определенный срок, после которого возможно его автоматическое продление, но это не может длиться бесконечно — в определенный момент вклад перестанет лонгироваться. В общем, клиенту необходимо будет следить за состоянием своего депозита, что не всегда удобно, а вклады до востребования в этом не нуждаются.

Что касается недостатков вклада, открытого по программе «до востребования», то основной — это низкие проценты. Если рассматривать все денежные депозиты во всех банках, то вклады до востребования можно считать беспроцентными, настолько ничтожна будет ставка. Тем не менее, в ситуациях полной финансовой неопределенности вклад до востребования — это как раз то, что нужно. Если же спустя какое-то время окажется, что деньги в ближайшем будущем не понадобятся, то его можно переоформить на срочный вклад, чтобы заработать больше процентов.

Получается, что вид вклада «до востребования» — это отличная возможность временно оставить свои деньги в банке на хранение, не оплачивая при этом никакой аренды и не теряя комиссий при пополнении или снятии. А вот постоянно хранить деньги на таком депозите не стоит — бывают более выгодные варианты.

Депозиты до востребования и срочные депозиты

Определение «депозитов до востребования», их специфика и классификация

Определение 1

Депозит до востребования – это такой депозит, когда клиент имеет право без уведомления банка денежные средства в любой момент, которые могут сниматься полностью или частично без потери начисленного дохода.

Срок действия такой подобной программы не лимитируется. Поэтому денежные средства на депозитном счете клиента могут находиться до тех пор, пока он их не истребует у банка.

Специфика подобного депозита такая:

- денежные средства как вносятся, так и изымаются как частями, так и полностью без ограничений;

- есть возможность брать в порядке, установленном законодательством, наличные деньги.

В качестве недостатков стоит отметить:

- для владельца — отсутствие вознаграждения в виде процентов по счету или же очень маленький процент;

- для самого банка — необходимость иметь в наличие более высокий оперативный резерв с целью поддержания ликвидности.

Классифицируются депозиты до востребования согласно их характеру и принадлежности средств, что находятся на счетах:

Готовые работы на аналогичную тему

- средства на текущих, расчетных, бюджетных счетах компаний и организаций различных форм собственности;

- средства на специальных счетах для хранения разных по своему экономическому назначению фондов;

- собственные средства компаний, которые предназначаются для капитальных вложений и хранящиеся на отдельных счетах;

- средства в расчетах;

- корреспондентские счета банков, которые открыты в РКЦ или же у банков корреспондентов для проведения расчетов как в одностороннем порядке, так и по поручению друг друга;

- средства местных бюджетов;

- кредитовые остатки средств на счетах иностранных банков корреспондентов.

Корреспондентский счет, который открыт одним банком у другого банка, именуется как счет «ностро», а корреспондентский счет, что находится у этого же банком, но для иного банка, принято называть как счет «лоро». Открытие подобных счетов осуществляется на базе заключенных между такими банками договоров. В договорах указываются условия функционирования счетов, а также перечень проводимых по ним операций. Но платежи с подобных счетов, как и со счетов обычных клиентов обязаны производиться в пределах наличия на них средств, или может быть предоставлен овердрафт.

Замечание 1

К числу разновидности депозитов до востребования относятся такие специфические счета, как овердрафт и контокоррент.

Овердрафт – это такой счет, в рамках которого согласно соглашения между клиентом и банком считается возможным в определенной величине дебетовое сальдо при превышении суммы списания по счету над величиной остатка средств – это свидетельствует о заимствовании кредита. Для такого счета более характерен кредитовый остаток.

Под контокоррентом понимается единый счет, где отражается вся совокупность операций банка с его клиентом. Контокоррент включает:

- ссуды банка и все платежи согласно поручения клиента;

- средства, которые поступают на счет в виде переводов, выручки, возврата ссуд и т.д.

Кредитовое сальдо свидетельствует о том, что у клиента есть собственными средствами, дебетовое, соответственно, что в обороте есть заемные средства и владелец счета выступает в качестве должника банка по кредиту.

Поэтому кредитовому сальдо является для банка основанием начисления процентов в пользу клиента, а по дебетовому — начисляет проценты в пользу банка как за предоставленную ссуду. Естественно, ставки по процентам в пользу банка обладают более высокими ставками, чем в пользу владельца счета.

По средствам вкладов до востребования банком решается задача получения прибыли, т. к. это наиболее дешевый ресурс, при этом минимальные затраты по обслуживанию расчетных и текущих счетов клиентов. У многих коммерческих банков депозиты до востребования в структуре привлеченных средств занимают наибольший удельный вес.

Определение «срочных депозитов», их специфика и классификация

Определение 2

Срочные депозиты – это депозиты, которые привлекаются банками на определенный срок.

Депозит осуществляется сроком от нескольких дней до 5 лет. Обычно сроки составляют:

- 3 месяца;

- 6 месяцев;

- 9 месяцев;

- 12 месяцев;

- 18 месяцев.

Срочные вклады не применяются для проведения текущих платежей, их цель увеличение первоначальной суммы. В случае выявления желания изменить сумму вклада, владелец такого депозита должен его расторгнуть, изъять и переоформить свой вклад на новых условиях.

Замечание 2

При досрочном расторжении вкладчик денежных средств лишается предусмотренных договором процентов частично или же полностью. Обычно в подобных ситуациях проценты уменьшаются до величины процентов, уплачиваемых по вкладам до востребования.

Величина вознаграждения клиенту по срочному депозиту находится в зависимости от:

- срока;

- суммы депозита;

- выполнения вкладчиком условий договора.

Ставки зависят от политики центрального банка страны и от самого коммерческого банка. При том чем больше срок инвестирования – тем выше ставка по процентам.

К срочным депозитам относятся:

- депозиты с ограничением минимальной суммой и без него;

- безотзывный депозит — без возможностей одностороннего отзыва;

- отзывной депозит – с возможностью одностороннего отзыва;

- пополняемый депозит – дает право пополнения дополнительными взносами с определенной периодичностью;

- не пополняемый депозит;

- депозит с фиксированной процентной ставкой на протяжении всего срок;

- депозит с фиксированной, растущей «прогрессивной» процентной ставкой с течением срока;

- депозит с нефиксированной в течение срока процентной ставкой;

- капитализированные депозиты – по ним сумма начисленных процентов увеличивает сумму основного вклада.

Что такое депозит до востребования? — Определение | Значение

Определение: Требовать депонирования денежных средств на банковский счет по низкой или нулевой процентной ставке, что позволяет вкладчикам в любое время напрямую снимать свои деньги и выдавать банковские чеки на сумму, не превышающую их остаток на счете.

Что означает депозит до востребования?

Что такое депозит до востребования? Депозиты до востребования могут быть на чековом или сберегательном счете, а снятие средств может производиться либо в банкомате, либо в кассе банка.В отличие от срочных вкладов, которые требуют заранее определенного периода, чтобы позволить вкладчику сделать снятие, вклады до востребования позволяют снимать до определенного дневного лимита.

Обычно по депозитам до востребования выплачиваются проценты на ежемесячной, двухгодичной или годовой основе, и банки в основном предпочитают их, поскольку они несут меньшие затраты из-за низкой процентной ставки. В некоторых случаях, например, при контроле за капиталом, вкладчики могут снимать деньги со своих вкладов до востребования до определенного лимита снятия, установленного правительством.В других случаях вклады до востребования могут допускать овердрафт, и счет конвертируется в счет ликвидности.

Давайте посмотрим на пример.

Пример

Компания ABC — коммерческая компания, торгующая алюминиевой фольгой. Компания хранит свои средства на депозитных счетах до востребования в местном банке. Когда клиент переводит деньги на любой из счетов компании, бухгалтер может снять деньги и своевременно выплатить зарплату, заработную плату и поставщикам. Депозиты до востребования имеют низкую процентную ставку, но компания может снимать средства всякий раз, когда им нужны деньги для оплаты расходных материалов, офисных расходов и т. Д.

Есть много способов открыть депозит до востребования. Они могут сделать это от имени компании или от имени ее законного представителя, а депонированные средства могут управляться только людьми, которые указаны в качестве бенефициаров на счете. Перевод средств на счета поставщиков может осуществляться через кассира банка, банкомат, через дебетовую карту компании, через онлайн-банкинг и / или через чек. Во всех этих случаях компания требует от банка произвести платеж, равный сумме денег, указанной идентифицированному получателю платежа.

Краткое определение

Определить депозиты до востребования: Депозит до востребования означает средства, размещенные на банковском счете, которые вкладчик может снять в любое время.

.

Что такое депозит до востребования? (с иллюстрациями)

Депозиты до востребования — это средства, которые размещаются на банковских счетах и доступны для снятия по усмотрению вкладчика. Для снятия средств со счета не требуется связываться или заключать какие-либо предварительные договоренности с банком или кредитным союзом. Пока остаток на счете достаточен для покрытия суммы снятия, а снятие происходит в соответствии с процедурами, установленными финансовым учреждением, средства могут быть сняты по требованию.

Обычно можно снять средства со депозита до востребования с помощью дебетовой карты.

Текущий счет — это один из наиболее распространенных банковских счетов, которые работают с депозитом до востребования. Многие банки позволяют клиентам снимать деньги с вкладов сразу после их зачисления на счет.Могут быть некоторые исключения, в зависимости от банковских правил, особенно если депозит до востребования состоит из чеков, выписанных на иностранные банки, или включает финансовые инструменты, которые, возможно, должны быть очищены до освобождения средств. Денежные вклады, чеки, выписанные на другие счета, которые находятся в том же банке, и банки, которые хорошо зарекомендовали себя в этом районе, обычно доступны для зачисления на счет без задержки и доступны для снятия на следующий рабочий день.

Приложение для мобильного телефона может сообщить кому-то, что на его счет поступили деньги.

Существует один тип депозита до востребования, который часто можно снять за считанные минуты. Это электронный перевод средств. Этот тип банковского перевода предварительно квалифицируется банком-отправителем и часто принимается и отправляется сразу же банком-получателем. При таком электронном переводе получатель может снять всю сумму депозита до востребования в течение нескольких минут после получения и отправки перевода.

Снять депозит до востребования с банковского счета можно несколькими способами. Один из способов — предъявить в банк чек, написанный на счете. Банк проверит доступный остаток и перейдет к обналичиванию чека для клиента при наличии свободных средств.

Второй и все более популярный способ снятия средств с депозита до востребования — использование дебетовой карты. Однако этот подход обычно имеет некоторые ограничения, поскольку многие банки разрешают снимать только определенную сумму средств в течение 24 часов с помощью дебетовой карты.

Другой вариант вывода средств с депозита до востребования — перевод средств с одного счета на другой. Например, депозит до востребования мог быть внесен на текущий счет. Клиент решает перевести всю или часть депозита до востребования на сберегательный счет. Этот тип транзакции часто можно выполнить по телефону, через Интернет-доступ к счетам или посетив местный банк и запросив перевод.

.

Определение депозита от Merriam-Webster

Чтобы сохранить это слово, вам необходимо войти в систему.

de · pos · it | \ di-pä-zət  \ депонировано \ di- ˈpä- zə- təd , — ˈpäz- təd \; депонирование \ di- ˈpä- zə- tiŋ , — ˈpäz- tiŋ \

\ депонировано \ di- ˈpä- zə- təd , — ˈpäz- təd \; депонирование \ di- ˈpä- zə- tiŋ , — ˈpäz- tiŋ \

переходный глагол

1 : разместить специально для хранения или в качестве залога

кладет своих инструментов в багажник автомобиля, особенно экономику : положить в банк с автоматическим внесением вашей зарплаты положить на ваш банковский счет

2a : положить : положить положить сам в стул рядом со мной

b : дать упасть (что-то вроде осадка)

слои грязи, которые были отложены наводнением

2 : что-то помещенное на хранение: например,

a : деньги, хранящиеся в банке

внесение депозита или снятие депозита в размере 3000 долларов США

b : деньги, предоставленные в качестве залога или первоначального взноса

внести залог за новый дом

4 : акт заложения или сдачи чего-либо или кого-либо : акт сдачи на хранение

залежь валунов древними ледниками

5a : кое-что заложено особенно : материя, отложенная естественным процессом песчаные отложения в устье реки, жировые отложения в артериях

b геология : естественное скопление (по состоянию на железная руда, уголь или газ)

.

Что значит спрос?

Требование (глагол)

Спросить или потребовать с полномочиями; требовать или требовать от власти или права; требовать, как нечто причитающееся; вызвать срочно или безапелляционно; как, требовать долга; требовать повиновения

Этимология: [F. demander, LL. Требовать требовать, вызывать, отправлять сообщение, фр. L. requireare отдавать ответственность, доверять; требовать + мандат совершать поручение, комиссию, приказ, команду. Ср. Обязанность, рекомендовать.]

Требовать (глагол)

для авторитетного или серьезного расследования; спросить, особеннобезапелляционно; к вопросу

Этимология: [F. demander, LL. Требовать требовать, вызывать, отправлять сообщение, фр. L. requireare отдавать ответственность, доверять; требовать + мандат совершать поручение, комиссию, приказ, команду. Ср. Мандат, рекомендовать.]

Требовать (глагол)

требовать по мере необходимости или полезности; быть в срочном порядке; следовательно, призывать; так как случай требует внимательности

Этимология: [F. demander, LL. Требовать требовать, вызывать, отправлять сообщение, фр.L. requireare отдавать ответственность, доверять; требовать + мандат совершать поручение, комиссию, приказ, команду. Ср. Мандат, рекомендую.]

Требование (глагол)

вызвать в суд; вызвать

Этимология: [F. demander, LL. Требовать требовать, вызывать, отправлять сообщение, фр. L. requireare отдавать ответственность, доверять; требовать + мандат совершать поручение, комиссию, приказ, команду. Ср. Мандат, рекомендовать]

Требование (глагол)

предъявить требование; для запроса

Этимология: [F.demander, LL. Требовать требовать, вызывать, отправлять сообщение, фр. L. requireare отдавать ответственность, доверять; требовать + мандат совершать поручение, комиссию, приказ, команду. Ср. Мандат, рекомендовать.]

Требование (глагол)

акт требования; авторитетный вопрос; безапелляционное предъявление иска; требование или оспаривание в установленном порядке; заявка; as, требование кредитора; вексель к оплате по требованию

Этимология: [F. demander, LL. Требовать требовать, вызывать, отправлять сообщение, фр.L. requireare отдавать ответственность, доверять; требовать + мандат совершать поручение, комиссию, приказ, команду. Ср. Мандат, рекомендовать.]

Требование (глагол)

серьезный запрос; вопрос; запрос

Этимология: [F. demander, LL. Требовать требовать, вызывать, отправлять сообщение, фр. L. requireare отдавать ответственность, доверять; требовать + мандат совершать поручение, комиссию, приказ, команду. Ср. Поручить, рекомендовать.]

Требовать (глагол)

прилежный поиск или поиск; проявленное желание; желание обладать; запрос; как, спрос на определенные товары; компания человека пользуется большим спросом

Этимология: [F.demander, LL. Требовать требовать, вызывать, отправлять сообщение, фр. L. requireare отдавать ответственность, доверять; требовать + мандат совершать поручение, комиссию, приказ, команду. Ср. Мандат, рекомендовать.]

Требовать (глагол)

то, что человек требует или имеет право требовать; вещь, заявленная в качестве причитающейся; Запрос; as, требования на имущество

Этимология: [F. demander, LL. Требовать требовать, вызывать, отправлять сообщение, фр. L. requireare отдавать ответственность, доверять; требовать + мандат совершать поручение, комиссию, приказ, команду.Ср. Мандат, рекомендовать.]

Требовать (глагол)

просить или добиваться того, что причитается или требует в качестве причитающегося

Этимология: [F. demander, LL. Требовать требовать, вызывать, отправлять сообщение, фр. L. requireare отдавать ответственность, доверять; требовать + мандат совершать поручение, комиссию, приказ, команду. Ср. Мандат, рекомендовать.]

Требование (глагол)

право или титул, на основании которых можно требовать что-либо; как, чтобы предъявить требование к лицу

Этимология: [F.demander, LL. Требовать требовать, вызывать, отправлять сообщение, фр. L. requireare отдавать ответственность, доверять; требовать + мандат совершать поручение, комиссию, приказ, команду. Ср. Мандат, рекомендовать.]

Требование (глагол)

вещь или сумма, подлежащая выплате

Этимология: [F. demander, LL. Требовать требовать, вызывать, отправлять сообщение, фр. L. requireare отдавать ответственность, доверять; требовать + мандат совершать поручение, комиссию, приказ, команду. Ср. Мандат, рекомендую.]

.