Что такое капитализация вклада и капитализация процентов по вкладу? Что такое пролонгация вклада и капитализация процентов по вкладу

Что такое капитализация вклада и капитализация процентов по вкладу? — investim.info

При выборе банка для заключения депозитного договора потенциальному вкладчику приходится сравнивать несколько параметров: процентную ставку, срок размещения, частота выплаты процентов, возможность довложения, условия досрочного закрытия договора. Клиент также часто слышит от банковского специалиста понятия «капитализация вклада» и «капитализация процентов». Что это такое и какую выгоду от таких депозитов получает клиент?

Капитализация вклада – это увеличение первоначальной суммы на сумму начисленных процентов. При этом в следующем периоде проценты начисляются на первоначально вложенные денежные средства. По истечению срока действия договора банк просто перечислит основную сумму и начисленные проценты на текущий или карточный счет.

В договоре может быть также предусмотрено автоматическое продление вклада с капитализацией. Это означает, что в случае, когда вкладчик не обращается в банк в день окончания договора, он автоматически продлевается на тот же срок, а проценты будут присоединены к сумме вложения.

Капитализация процентов подразумевает прибавление начисленных, согласно договору, процентов к основной сумме вклада. Начисление процентов за следующий период уже осуществляется на увеличенную сумму депозита. Таким образом, используется формула сложных процентов, что позволяет вкладчику получить дополнительный доход.

Но на практике стоит внимательно просчитать итоговый доход. На вклады с капитализацией банки обычно дают более низкие проценты. Выгодность того или иного варианта определяется разницей в ставках, а также частотой капитализации.

В договоре должна быть указана периодичность капитализации, а именно:

- Ежегодная капитализация. Такой вариант используется редко, только при долгосрочных вкладах.

- Ежеквартальная капитализация. Проценты начисляются и присоединяются к первоначальной сумме депозита через 3 месяца, квартал или года после открытия договора. Такая капитализация принесет вкладчику более высокий доход, чем первый вариант.

- Ежемесячная капитализация – проценты присоединяются к основной сумме вклада в конце каждого месяца. Такая схема наиболее распространенная у банков и пользуется хорошим спросом у вкладчиков.

- Наиболее высокий доход приносит ежедневная капитализация, но она не используется российскими банками.

Общая формула расчета дохода при капитализации выглядит следующим образом:

К=S*(1+r/m)m*n, где

К – общая сумма, которую получит клиент по окончанию договора;

S – первоначальная сумма вложения;

r – годовая процентная ставка;

m – количество периодов начисления, то есть при полугодовой капитализации m=2, при ежемесячной m=12.

n – количество лет.

Например, вкладчик хочет положить в банк денежные средства в размере 100 000 рублей на 1 год под 10% годовых. Если условия договора не предусматривают капитализацию процентов, то в конце срока он получит:

100 000 + 100 000*0.1 = 110 000 рублей.

Если заемщик забирает проценты и снова размешает деньги в течение двух лет, то за три года его доход составит:

10 000*3 = 30 000 рублей

При ежеквартальной капитализации расчет прибыли за три года будет выглядеть следующим образом:

100 000*(1+0,1/2)4*3 = 134 488,88

Таким образом, клиент получит доход в размере 34 488,88 рублей

При ежемесячной капитализации расчет делается так:

100 000*(1+0,1/12)12*3 = 134 818,2

Чистый доход вкладчика составит 34 818,2

Таким образом, из примера понятно, что, чем чаще делается капитализация, тем выше будет доход вкладчика.

Для быстрого расчета прибыли от банковского депозита, вы можете воспользоваться нашим онлайн калькулятором доходности вкладов.

Процентные ставки по депозитам с капитализацией и без нее отличаются. Чтобы сравнить доходность того или иного банковского предложения необходимо сравнить эффективную ставку.

Например, если разметить 100 000 под 10% на год, но с ежемесячной капитализацией, то доход составит:

100000*(1+0,1/12)12*1= 110 471,3

Чтобы получить такой же доход, но без капитализации процентов годовая процентная ставка должна составлять:

110471,3/100000 = 1,105 или 10,5% годовых.

Приведенный пример позволяет рассчитать самый простой вариант размещения средств: без возможности довложения, смены валю и т.д.

Вклады с капитализацией процентов интересны вкладчикам, главная цель которых является получение максимального дохода. Но доходность вклада стоит оценивать с точки зрения эффективной ставки. Банки очень часто применяют вклады с капитализацией для маркетинговых целей, а по факту обычные депозиты приносят вкладчику большую выгоду.

Стоит обратить внимание на вклады с капитализацией, когда планируется размещение денежных средств на длительный срок (несколько лет) без ежегодного обращения в банк для перезаключения договора. Таким образом, часто накапливают необходимую сумму к определенной дате.

Когда не выгодно?

Капитализация интересна, прежде всего, при длительном размещении денежных средств. Обычное начисление будет более удобным в следующих случаях:

- Клиент хочет получать проценты ежемесячно, рассматривая их как регулярный дополнительный доход.

- Для клиента важна возможность досрочного расторжения договора или частичного снятия. Такие банковские программы обычно не предполагают капитализацию.

Дополнительным существенным плюсом капитализации процентов является то, что после их присоединения к основной сумме, они подпадают под систему страхования вкладов. Главное условие – капитализация должна быть осуществлена до даты наступления страхового случая. Проценты же, которые были начислены, но не капитализированы и не выплачены вкладчику, могут быть утеряны в случае финансовых проблем банка.

Поделитесь с друзьями в соц.сетях

Google+

Telegram

Vkontakte

Похожие статьи

investim.info

Капитализация процентов на счете по вкладу в Сбербанке: что это такое

Что такое капитализация вклада, знает любой вкладчик, держащий свои денежные средства на счету в банке. Годовые проценты, начисляемые финансовым учреждением, по факту берущим у клиентов средства в долг и делящимся с ними своим заработком от направления данных средств в дело и являются капитализацией. Но есть еще один вид капитализации, который иногда именуется сложными процентами, процентами на процент либо капитализацией процентов. Данный вид капитализации чуть выгоднее для вкладчиков, поскольку дает возможность чуть больше заработать на вкладе. В общем же чего-то сложного из себя он не представляет. Капитализация процентов на счете по вкладу в Сбербанке: что это такое, на каких видах вкладов Сбербанка есть эта возможность.

Фото: pixabay.com

Фото: pixabay.com

Что такое капитализация процентов по вкладу

Простыми процентами называются те, которые начисляются в конце срока действия вклада. Скажем, если вы кладете на счет 100 тысяч рублей на 12 месяцев под 7% годовых, то через год по вкладу с простой капитализацией вы получаете 107 тысяч рублей – это ваше вложение плюс капитализация в размере 7 тысяч.

Капитализация процентов функционирует по-другому. Размер вклада может пересчитываться ежемесячно (что чаще всего имеет место как раз в Сбербанке) либо 1 раз в квартал. Вклад капитализируется, размер его становится чуть больше посредством начисления процентов.

Далее чаще всего дело за вкладчиком – он снимает начисленные за месяц проценты на собственные нужды или оставляет их на счету. Если средства оставлены на счету, то случается та самая капитализация процентов на счете по вкладу. В следующий раз процент начислится и на основную сумму вклада, и на начисленные до того проценты – на всю ту сумму, что есть на счету.

Так заработок на процентах все время будет являться дополнительной базой для заработка от вклада. Хоть и много заработать не выйдет.

В нашем примере с вкладом на 100 тысяч рублей, открытым на 1 год под 7% годовых, в результате получится заработать только немногим больше – примерно 7,23% годовых. Если не снимать ежемесячную капитализацию, а давать начисленным процентам возможность капитализироваться на счете и далее, за год вместо 7 тысяч на 100 тысяч рублей прибавится примерно 7 229 рублей.

Рассмотрим данный расчет в таблице:

| 1 | 100 000,00 | 583,33 | 100 583,33 |

| 2 | 100 583,33 | 586,74 | 101 170,07 |

| 3 | 101 170,07 | 590,16 | 101 760,23 |

| 4 | 101 760,23 | 593,60 | 102 353,83 |

| 5 | 102 353,83 | 597,06 | 102 950,89 |

| 6 | 102 950,89 | 600,55 | 103 551,44 |

| 7 | 103 551,44 | 604,05 | 104 155,49 |

| 8 | 104 155,49 | 607,57 | 104 763,06 |

| 9 | 104 763,06 | 611,12 | 105 374,18 |

| 10 | 105 374,18 | 614,68 | 105 988,86 |

| 11 | 105 988,86 | 618,27 | 106 607,13 |

| 12 | 106 607,13 | 621,87 | 107 229,01 |

Основной проблемой данного расчета является то, что 7% годовых для вкладов Сбербанка в данный момент являются фантастикой. Как правило, речь идет о гораздо меньших процентах. Что означает то, что разница между простой капитализацией и процентами на проценты будет еще менее существенной.

Понятно также, что вклады, дающие возможность капитализировать проценты, всего ненамного выгоднее. Но определенным удобством они таки обладают. Прежде всего, если вы положили довольно большую сумму в банк, то сможете каждый месяц снимать проценты и иметь так дополнительный доход. А если размер вклада мал, то проценты смогут выручить, когда требуется чуть-чуть средств, а до зарплаты осталось 1-2 дня. Также, если проценты не снимать, то деньги на вкладе копятся чуть активнее, и по факту вклад будет чуть выгоднее.

Фото: pixabay.com

Фото: pixabay.com

По каким вкладам Сбербанка доступна капитализация процентов на счете

В 2022 году почти все доступные клиентам Сбербанка вклады предполагают возможность ежемесячной капитализации и снятия денег или начисления процентов на проценты.

Подобная возможность существует для данных вкладов:

- «Весомая выгода» (вклад в долларах): проценты начисляются ежемесячно;

- «Сохраняй»: проценты начисляются ежемесячно;

- «Пополняй»: проценты начисляются ежемесячно;

- «Управляй»: проценты начисляются ежемесячно.

- «Социальный»: проценты начисляются ежеквартально (1 раз в 3 месяца).

- «Подари жизнь»: проценты начисляются ежеквартально (1 раз в 3 месяца), однако капитализация процентов недоступна при досрочном закрытии вклада (срок вклада составляет 1 год).

Следовательно, из массовых продуктов Сбербанка отсутствует капитализация процентов лишь на вкладе «Онлайк».

Во всех ситуациях, в которых проценты по вкладу начисляются 1 раз в месяц либо 1 раз в квартал, особенным образом говорить Сбербанку про свое решение оставить средства на счету не требуется. Если вы приняли решение о снятии процентов, то вы просто снимаете их, и в таком случае они не идут в учет при следующей капитализации. Если же вы оставили деньги на счету, то Сбербанк понимает, что вы приняли решение об их капитализации, и в следующий раз данные деньги пойдут в учет при новой капитализации вклада.

Единственное, что нужно учесть – вклады без капитализации процентов могут все равно быть выгоднее. Просто из-за того, что проценты по ним первоначально больше. Именно так и есть в Сбербанке. По вкладу «Онлайк», в котором капитализации процентов нет, ставка составляет 6,7%, а по всем вкладам с капитализацией ставка составляет не больше 4,75%, а чаще всего это 3% годовых либо чуть больше.

Остались вопросы? Задайте их в комментариях ниже.

b2bmaster.ru

Что такое капитализация вклада на счете

Капитализация процентов — причисление их к сумме вклада, позволяет в дальнейшем осуществлять начисление процентов на проценты. Они могут начисляться ежедневно, ежемесячно, ежеквартально и ежегодно. Если их не выплачивают, то прибавляют к сумме вклада. И в следующем периоде они будут начислены уже на большую сумму.

Капитализация вклада позволяет прибавлять процент от депозита к изначальной сумме средств. Таким образом, при последующем перерасчете будет задействованы как размер вклада, так и его последующие проценты. Это позволяет максимизировать эффективность вложенной суммы. В большинстве случаев, выплаты по таким вкладам, особенно если они долгосрочные намного больше, чем при простых процентах (обычных депозитах, с начислением их в конце срока).

Поэтому всегда необходимо рассчитывать самостоятельно и владеть информацией о вкладах сразу в нескольких банках, чтобы получить наиболее оптимальные условия.

Основные виды

Существует несколько видов периодов начисления процентов и сроков капитализации.

Разовая

Когда начисление происходит в конце срока, такой вид называется разовым. В данном случае предусмотрена пролонгация вклада с начислением уже имеющихся процентов.

Ежегодная

Долгосрочные вклады, которые рассчитаны на несколько лет производят начисления ежегодно. То есть, с ежегодной капитализацией. В основном доход при таких условиях самый низкий.

Ежеквартальная

Начисление по истечении одного квартала – ежеквартальная капитализация. Минимальный срок от трех месяцев. Зачисление происходит каждые три месяца (квартал).

Ежемесячная

Самый выгодный вид, это ежемесячная капитализация. Если даже договор подписан сроком на один год, перерасчет происходит каждый месяц в течение года.

Нужно учитывать фактор в потребности денег, которые кладутся на счет.

Ежедневная

Ситуация с ежедневной капитализацией обстоит немного иначе. Основная цель – свободное распоряжение деньгами. Клиент имеет право снимать и докладывать средства ежедневно, и перерасчет будет происходить ежесуточно. И редко какие банки предлагают такую услугу, так это является для них невыгодно.

Что следует учесть?

Сроки капитализации процентов, а также периоды их начисления

Очень часто служащие банка обманывают неопытных вкладчиков. Очень часто предлагают открыть счет на один год, с ежегодной капитализацией и получением процентов в конце срока. Причем клиенту необходимо открыть счет на один год. В этом случае рассказываются все преимущества и клиент соглашается. Это может быть и с меньшим сроком, не только год.

При таком раскладе, в выигрыше остается только банк. Как и писалось выше, процент для такого вклада меньше, чем для обычного вклада на тот же год. Поэтому нужно сравнивать предложения пакетов.

Самый эффективный способ проверить выгодность предложения, попросить сотрудника просчитать доходность за одинаковый период при разных условиях.

Прежде всего человек должен оценить затраты в ближайшем будущем. Насколько будет не комфортно без основной суммы денег и сможет ли он не получая ежемесячный доход, прожить минимум месяцев шесть. Нужно учитывать, что при досрочном расторжении договора, вся надбавочная сумма сгорает. Если времена не стабильны, лучше прибегнуть к обычному пакету со снятием, но без капитализации.

Размер ставки при последующей капитализации

Определяется изначально при подписании заключение договора на оговоренный срок. Если это будет шесть месяцев под 10%, то капитализация будет происходить по ним, даже если банк поднимет предложение до 15%. Возможно разорвать договор без получения процентов по вкладу. Поэтому в кризисное время, некоторые люди заключают договора под высокие проценты на длительный срок. Когда ситуация в стране улаживается, они получают по завышенным процентам. Хотя иногда в договоре прописан пункт о пересмотре ставки.

Возможность выплаты процентов внутри срока

Выплата внутри срока возможна. Клиент получает его по истечении срока начисления. Если снятие не выполняется снова, происходит капитализация.В таких случаях рентабельно выбирать обычный пакет услуг, без дополнительных функций.

Но в большинстве случаев выплата осуществляется только в конце срока.

Расчёт величины вклада с капитализацией: формула

Существует формулы, которые позволят просчитать доходность от простых процентов и от сложных.

Если проценты выплачиваются в конце срока:

(Основная сумма * Годовая ставка * Количество дней начисления / количество дней в году) / 100

Формула для вклада с капитализацией:

Основная сумма * ((1 + Годовая ставка * Количество дней начисления / Количество дней в году / 100) ^ Число периодов начисления процентов – 1)

Предварительный расчет по формулам поможет определиться с выбором банка и подходящих условий.

Пример

Чтобы понять, как работает схема капитализации, рассмотрим простой пример. Допустим, у нас есть сумма в сто тысяч рублей, и мы хотим разместить годовой депозит по ставке 10%. Очевидно, что в случае обычной схемы начисления (без капитализации) через год доход по вкладу составит 0,1*100 000=10 000 рублей. Теперь попробуем рассчитать, сколько мы сможем заработать, если бы у нас был вклад с ежемесячной капитализацией процентов и с такой же ставкой.

- Первый месяц. Начисленная сумма составит 100 000*31/365*0,1=849,32 руб. (здесь 365 – количество дней в году, 31 – количество дней в месяце, 0,1 или 10% – депозитная ставка). К концу периода сумма вклада составит 100 849,32 руб.

- Второй месяц. Процент по депозиту за этот период 100 849,32*30/365*0,1=828,90 руб. (мы предположили, что во втором после открытия вклада месяце 30 календарных дней, поэтому доход получился чуть меньше, чем в первом, но это временно, дальше все придет в норму). Сумма вклада 101 678,22 руб.

- Третий месяц. Начисленный банком процент составит уже 101 678,22*31/365*0,1=863,57 руб., а размещенная сумма увеличится до 102 541,79 руб.

- Четвертый месяц. Рассчитываемые цифры будут равны соответственно 102 541,79*31/365*0,1=870,90 руб и 103 412,69 руб.

- Пятый-одиннадцатый месяц. Все начисления производятся аналогично.

- Двенадцатый месяц. Начисленный процент – 900,58 руб, сумма вклада к концу срока – 110 471,27 руб.

Итак, разместив 100 000 рублей на один год под 10% с капитализацией, мы получили 10471,27 рублей чистого дохода. Это соответствует эффективной ставке в 10,47%, которая примерно на полпроцента выше, чем первоначальная. Наш абсолютный выигрыш составил 471,27 руб. Очевидно, что при увеличении суммы или срока вклада разница становится еще более ощутимой.

Преимущества капитализации вклада

В основном при правильном размещении средств, на оптимальный срок, капитализация приносит больше чем обычный вклад. Деньги должны делать деньги. Пока они находятся на руках у владельца, они обесцениваются с каждым днем. Банк позволяет покрыть эту инфляцию при помощи процентов.

Поэтому даже небольшие накопления стоит располагать на банковских счетах, так как через долгий период накопленная сумма будет не актуальна. А капитализация поможет производить перерасчет без участия клиента.

Возможность увеличения процента

На него также может действовать капитализация. Чем дольше срок, тем больше будут проценты. Так, при начальной процентной ставке в десять процентов, через год, банк дает бонус, плюс полтора, в следующем еще полтора. Такие условия очень выгодны при стабильной ситуации, когда ставка в банке не увеличивается за год выше одного. Если же ситуация с экономикой нестабильна и они растут с каждым днем, тогда лучше не зацикливаться на таких бонусах. А просто переоформлять вклад каждый месяц.

Доступность

Данный фактор зависит только от самого банка и насколько он лоялен. Зачастую вклад может быть доступен только в одну сторону. То есть возможность доложить на счет в оговоренных рамках (от тысячи рублей до ста тысяч рублей). Такое можно делать ежедневно, если деньги на руках появляются постоянно. Такая политика касается долгосрочных отношений (квартальные, полугодовые, годичные).

У некоторых банков есть пакет с ежедневной капитализацией с неограниченным сроком, но с заниженной процентной ставкой.

Так называемые свободные деньги. В таком случае снимать деньги можно каждый день и производить начисление денег так же. Можно назначать минимальный порог снятия, если сумма достигает указанной отметки, снять больше или расплатиться карточкой будет невозможно.Такие условия очень выгодны и удобны. Лишние деньги никогда не будут просто так лежать дома под кроватью, они будут приносить хоть какие-то, но копейки. Если зарплата платится не в конце месяца, а каждую неделю, это могут быть официанты, охранники, то не стоит ждать пока будет возможность положить всю сумму в конце месяца.

Недостатки

Условия договора достаточно жесткие и выше было сказано о сгорании процентов при досрочном расторжении договора. А ситуации в жизни могут быть любого характера. Поэтому в этом плане, если срок действительно большой и прошло, к примеру, около десяти месяц, и вдруг крайне нужно снять хотя бы часть денег, то счетчик обнуляется.

Различия между простыми и сложными процентами

В отличие от сложных процентов, простые начисляются при расчете из первоначальной суммы. В таких случаях отсутствует возможность пролонгации вклада.

Такие вклады не столь гибкие в использовании. Любое действие над основной суммой будет означать перерасчет, что автоматически ставит вопрос о капитализации. Но они по таким вкладам выше. Особенно если договор заключается на месяц. Очень часто выплаты по ним используют, как обычный бонус к ежемесячной зарплате. Но опять же, положив деньги на шесть месяцев, начисление будут произведены только в конце срока, в то время как с капитализацией, начисления может произойти целых шесть раз, каждый месяц.

Простота всего этого также играет на руку клиенту. С этого же счета, карточкой, можно расплачиваться везде, где доступен терминал. А начисление все равно остается. Вывод, очень невыгодно открывать даже обычный банковский счет, нужно искать именно такие условия, для максимизации доходности.

Советы по выбору вклада: как не прогадать

- Существует множество интернет-сайтов, на которых можно проанализировать и сравнить предложения среди банков. Также там встроены депозитные калькуляторы, кредитные калькуляторы.

- Стоит также посмотреть статистику рейтингов банков в стране. Уровнем доверия к ним, количеством вкладчиков и открытых счетов. Это позволит не попасть на банк, который может сгореть в течение года.

- Самое главное – это определиться с целью. В доступности вклада при необходимости. Будет ли возможно обойтись без этой суммы столь длительный период времени либо нужно положить на более краткий срок.

- Нужно ознакомиться с примерами договор, обратить внимание на дополнительные пункты со звездочкой. Это можно сделать на официальном сайте выбранного банка.

- Никогда не доверяйте организациям, которые предлагают оформить депозиты по процентам выше, чем у во всех банках страны. В данном случае это обман и вкладчик не получит своих денег обратно. Разброс ставки может колебаться от 2-4% в зависимости от периода времени и стабильности.

- Одни из самых надежных банков являются международные филиалы. У которых ставки всегда ниже, чем у местных банков. Это вызвано безопасностью и стабильностью банка. Даже при самых критических ситуациях в экономике, данный банк выплатит обязательства, так как имеет поддержку извне.

На самом деле, размещение личных сбережений на депозитный счет совсем непростое дело. Необходимо учесть все вышеперечисленные факторы. И самое главное, подобрать банк, который не доведет получение денег до гарантированного фонда выплат.

Нужно оценивать ситуацию в стране, сравнить предложения во всех банках, в какой валюте это можно сделать. Так как, переведя сбережения в иностранную валюту, обыватель страхует себя от резкой инфляции в стране, а при капитализации долларового вклада, доход составляет практически такой же, как и при родной валюте.

homeurist.com

Пролонгация вклада - Статьи - Capitaloff.ru

Пролонгация вклада – весьма эффективная опция, предоставляемая финансовыми учреждениями для вкладчиков. От клиента не требуется личное присутствие, поскольку сотрудники самостоятельно продлят вклад. Пролонгация делится на несколько видов: автоматическую и неавтоматическую.

Автоматическая пролонгация происходит в следующей ситуации: вкладчику не нужен возврат средств в определенный соглашением момент. Данной операцией занимается только компания, что является значительным достоинством соглашения, поскольку она помогает сократить время как клиента, так и организации. Следует указать, что автоматическая пролонгация предполагает установление той же ставки, какая была и во время, когда период соглашения подходил к концу. Если вести речь о завершении следующего этапа соглашения, то он равняется стартовому периоду или новому, обозначенному в соглашении. Однако все дополнительные условия (допустим, возможно положить деньги либо капитализация процентов) после пролонгации остаются прежними.

Пример: Если вы оформили депозиты под 14% годовых, то, когда завершается период действия соглашения, оно будет сразу продолжено, но уже на тех условиях, которые учреждение предоставляет в настоящее время. Так, проценты по депозиту могут снизиться.

Некоторые учреждения автоматической пролонгации депозита не осуществляют. В данной ситуации клиентам приходит сообщение, что период их договора завершается, а также приводятся изменения о ставках, которые предлагаются для очередного периода соглашения. Однако не рассчитывайте, что данное сообщение обязательно дойдет до клиента. Ему нужно самому проверить, не изменились ли условия вклада, прежде чем согласиться на пролонгацию, и узнать, какие в данное время введены ставки. Дело в том, что, когда компания прекращает оформление депозитов конкретного вида, она остальные депозиты отмечает как «до востребования».

Трудности, возникающие при пролонгации депозита

Клиент обязан следить за происходящими изменениями процентов и отмечать те условия, которые максимально эффективны. Не забывайте, что учреждение может менять проценты по депозитам, и после пролонгации будут введены уже другие ставки. Однако ставка не должна меняться за один срок пролонгации.

Хотя в соглашении отмечено, что фирма должна уведомлять вкладчика, когда его депозит вычеркнут из возможных предложений банка либо если изменятся проценты, для учреждения подобные извещения неэффективны. Вкладчику нужно все это контролировать самому. Не забывайте о своем депозите и узнавайте обо всех изменениях по телефону либо онлайн.

Если вклад переведен в категорию «до востребования» и вычеркнут из программ банка, то учреждение может пролонгировать его на иных условиях. Будьте внимательны! В соответствии со статьей №824 ГК РФ (пункт №4) проценты по вкладу могут быть снижены до 0,1% годовых.

Как обезопасить вклад во время пролонгации?

Прежде чем обратиться в учреждение и закрыть свой депозит, обязательно позвоните сотруднику и предупредите учреждение о своих планах, поскольку банку требуются средства, чтобы выплатить наличные. В ситуации, когда соглашение о пролонгации автоматически заключено и вкладчик не спланировал каких-либо действий, компания предложит заявление о расторжении соглашения. Количество возможных пролонгаций всегда указывается в соглашении и, вероятно, данное количество не ограничено.

сотруднику и предупредите учреждение о своих планах, поскольку банку требуются средства, чтобы выплатить наличные. В ситуации, когда соглашение о пролонгации автоматически заключено и вкладчик не спланировал каких-либо действий, компания предложит заявление о расторжении соглашения. Количество возможных пролонгаций всегда указывается в соглашении и, вероятно, данное количество не ограничено.

Есть еще один нюанс автоматической пролонгации депозита. Не забывайте, что очередной этап вклада начнется со следующего дня после завершения уже оконченного периода. Об этом следует помнить, если вкладчик не собирается просить деньги обратно. Проценты по вкладу компания должна начислять на сумму целиком, ориентируясь на прибыль за предшествующий период, если средства не были получены вкладчиком.

Возможность открыть вклад еще раз после отказа от автоматической пролонгации

Учреждение не всегда предоставляет автоматическую пролонгацию для депозитов. Если же по соглашению предполагается автоматическая пролонгация, от нее всегда можно отказаться.

При очередном открытии вклада клиенту необходимо обратиться в банк с паспортом либо иным документом, подтверждающим личность. В учреждении подписывается новое соглашение с новой ставкой и условиями. Большая часть компаний предлагает услугу интернет-банкинга, и в любой момент можно прибегнуть к данной схеме с помощью домашнего компьютера.

Если вкладчик не в состоянии продлить либо закрыть вклад, за него о данных операциях может попросить другой человек. Основное требование к представителю – доверенность, которая дает возможность контролировать капитал, находящийся в финансовой компании. Заверить данный документ могут и юристы, и банковские работники.

www.capitaloff.ru

Что значит капитализация процентов по вкладу

Значение капитализации процентов по банковскому вкладу

Если вы захотите открыть вклад в банке, то вам придется проделать достаточно трудную работу по выбору банка с наиболее выгодными для вас условиями. Необходимо сравнивать сразу несколько параметров, при этом учитывая ваши пожелания.

Обычно клиенты сравнивают процентную ставку, возможность досрочного закрытия вклада, возможность внесения денежных средств на счет вклада.

Все эти условия достаточно понятны для человека, не разбирающегося в банковских продуктов, однако, помимо этого зачастую будущим вкладчикам приходится слышать такой термин, как “капитализация”.

Что же такое капитализация процентов и капитализация вкладов и важно ли наличие этого фактора для вкладчика?

Капитализация вклада – это увеличение вклада на сумму, равную сумме ежемесячно перечисляемых процентов в денежном эквиваленте. Если говорить простым языком, то каждый месяц начисленные вам проценты будут уходить на ваш вклад.

Однако проценты каждый месяц будут начисляться на изначально вложенную вами сумму, а не на новое тело вклада. После того, как срок действия вклада завершится банк вернет вам денежные средства, которые вы вложили, а также накопленные на вкладе проценты.

Это достаточно удобно, если вы собираетесь накопить деньги, ведь вы просто положите вклад в банк и можете забыть о нем до окончания срока действия договора, а после забрать деньги, сумма которых увеличится на некоторый процент. Во многих банках также существует система пролонгации договоров с капитализацией вклада.

После завершения срока действия, если вкладчик не подходит в отделение банка, вклад продлевают на новый срок, при этом телом вклада становится изначально вложенная сумма плюс проценты, которые успели накопиться.

Капитализация процентов по вкладу – это увеличение тела вклада на сумму, равную ежемесячно начисляемых процентов. Разница с предыдущим понятием лишь в том, что проценты зачисляются в счет самого тела вклада, и в следующем месяце процент будет начислен уже на новую сумму.

Безусловно, денежная сумма, которая составит проценты по вкладу, будет увеличиваться с каждым месяцем, ведь тело вклада, на которое будет начисляться процент будет все расти. После простых математических подсчетов кажется, что все просто, однако, это не совсем так. Действительно, если ставки в обоих случаях будут одинаковы, то второй вариант для клиента будет более выгодным.

Однако зачастую банки предлагают самый низкий процент по вкладу с капитализацией, поэтому он оказывается не таким уж выгодным.Но у вклада с капитализацией есть большое преимущество, проценты, начисленные на тело вклада попадают под систему страхования вкладов. Мы живем в нестабильное время и почти любой банк может закрыться уже завтра, поэтому необходимо позаботиться о своих сбережениях.

Если у вас нет капитализации по вкладу, то, если банк закроется, проценты вам могут и не выдать, в вот с капитализацией по программе страхования вам однозначно их вернут. Капитализация может происходить раз в год, в таком случае это выгодно только если вы оформляете вклад на длительный срок, также существует ежеквартальная и ежемесячная капитализация, благодаря таким вкладам можно заработать больше денег, чем в первом варианте.

Ежемесячная капитализация является самым популярным вариантом среди вкладчиков, ведь чем чаще происходит капитализация, тем больше денежных средств вы получите.

Зачастую банк делает процент меньше по вкладам с капитализацией процентов, чем без нее. Поэтому не стоит без раздумий выбирать именно такой вклад, ведь в конечном итоге все зависит от процентов, начисляемых на вклад.

Многие банки рассказывают про вклад с капитализацией процентов только для маркетинга и рекламы своих продуктов, ведь говоря о том, какой выгодный у банка продукт с зачислением процентов на тело кредита, они часто не говорят о том, что процент без капитализации будет гораздо выше и, следовательно, сумма дохода от вклада больше.

Перед тем, как открыть вклад, внимательно сравните все условия, которые предоставляет вам банки , и попытайтесь на простейшем калькуляторе посчитать, сколько примерно составит вашу прибыль, это поможет подумать вам и решить, какой вариант лучше.

Если вы собираетесь заранее расторгнуть договор по вкладу, то выбирайте его без капитализации, ведь обычно такая возможность в подобных вкладах не предусмотрена. К тому же, вам не подойдет вклад с капитализацией если вы собирались рассматривать проценты по вкладу как еще один источник дохода, ведь в этом случае денежными средствами вы сможете воспользоваться только по окончанию вклада.

Решить какой вклад лучше брать может только сам заемщик, ведь помимо тех условий, что предлагает банк, важны также желания вкладчика и его планы на денежные средства, которые он положил на вклад в банк.

srochnyj-zaym.ru

Капитализация вклада и процентов: что это такое, в каком банке открыть вклад, пример расчета

Как правильно капитализировать проценты по вкладу? Что это такое и где открыть вклад? Ответим на эти вопросы и разберем с примером ежемесячный доход по вкладу.

Сложный процент – эффект прибавления накопленных процентов к основной сумме, в следующем периоде происходит начисление процентов на проценты, что позволяет увеличить доход.

Что такое капитализация процентов?

Капитализация процентов – процесс прибавления начисленных процентов к сумме вклада. В следующем периоде проценты начисляются уже на итоговую сумму, которая складывается из суммы вклада и процентов за предыдущий период. Периодичность выплаты определяется договором и отличается в разных депозитах.

На итоговую доходность вклада влияют несколько параметров, на которые стоит обратить внимания при выборе депозита и заключении договора:

- Ставка

- Условия капитализации

- Срок размещения

- Возможность пролонгации

- Минимальный размер вклада

Валютные вклады имеют меньшую процентную ставку, чем депозиты в рублях. Это стоит учитывать при выборе банка и подходящей программы вклада.

Что такое капитализация вклада?

Капитализация вклада – это процесс увеличения изначальной суммы на сумму начисленных процентов. При начислении процентов в следующем периоде проценты начисляются на первоначальную сумму вклада, в таком случае проценты не учитываются.

Капитализация вклада, как правило, происходит в день закрытия вклада, указанный в договоре. Если в условиях прописана возможность пролонгации, и вкладчик не истребовал сумму депозита и проценты, то вклад продлевается на еще один период

Капитализация вкладов: пример

Формула расчета дохода по депозиту при капитализации выглядит так:

T – итоговая сумма на момент закрытия депозита

p – первоначальная сумма

r – годовая процентная ставка

n – количество расчетных периодов (ежемесячно – 12, ежеквартально – 4, ежегодно – 1)

m – количество лет

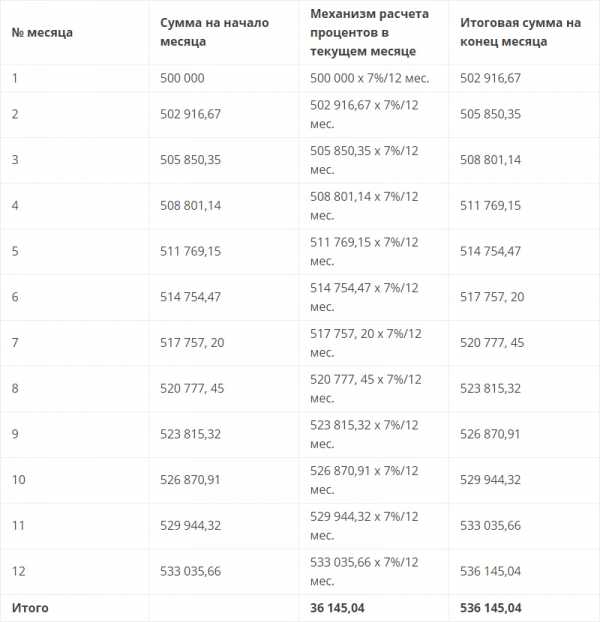

Допустим, вкладчик хочет разместить свои денежные средства в размере 500 000 рублей на депозите в банке под 7% в год, сроком на 12 месяцев с ежемесячной капитализацией.

Расчет дохода по месяцам:

Таблица. Расчет дохода по месяцам капитализации по вкладу

Таблица. Расчет дохода по месяцам капитализации по вкладуВажно сохранять документы, полученные в банке при открытии вклада, до закрытия депозита и выплаты всех процентов.

Депозиты в банках, имеющих лицензию, застрахованы в Агентстве по страхованию вкладов. Если банк лишают лицензии или наступает иной страховой случай (введение временной администрации, санация и т.д.), то АСВ возместит вкладчикам сумму депозита вместе с процентами.

Размер застрахованных средств ограничивается суммой 1,4 млн. рублей.

Если вы не хотите заниматься расчетом процентов, то в интернете на сайтах большинства банков есть онлайн-калькуляторы для расчета процентов.

Периодичность начисления процентов

Есть несколько вариантов капитализации процентов:

- Ежегодная капитализация – проценты начисляются ежегодно. Такой вариант используется при долгосрочных депозитах.

- Ежеквартальная капитализация – проценты перечисляются на счет каждые 3 месяца.

- Ежемесячная капитализация – проценты начисляются на сумму вклада каждый месяц. Такой вариант наиболее распространен среди банков и пользуется спросом у вкладчиков.

- Ежедневная капитализация – сумма вклада увеличивается на размер начисленных процентов каждый день. Данный вариант не используется российскими банками.

Становится понятно, что чем чаще происходит капитализация процентов, тем больше будет итоговый доход по вкладу за счет сложного процента. То есть при прочих равных (процентная ставка, срок размещения, размер депозита), вклад с более частой капитализацией в перспективе окажется более доходным. Но банки учитывают эту и особенность, поэтому процентная ставка у вкладов с частой капитализацией меньше.

Какой банк выбрать для капитализации вклада?

На данный момент большинство банков привлекают на депозит средства населения. В связи с этим возникает неопределенность при выборе банковской организации и условий вклада.

Топ 5 банков по количеству кладов

Сбербанк

Вклад «Сохраняй Онлайн»

- Ставка: от 4,05% до 5,50%

- Минимальная сумма: 1 000 ₽

- Срок: от 1 месяца до 3 лет

- Капитализация: в конце срока или ежемесячно

ВТБ24

Вклад «Выгодный»

- Ставка: от 3,10% до 7,10%

- Минимальная сумма: 30 000 ₽ (при открытии через интернет-банк) или 100 000 ₽ (через отделения)

- Срок: 3 месяцев до 5 лет

- Капитализация: ежемесячно

Россельхозбанк

Вклад «Доходный»

- Ставка: от 6,25% до 7,30%

- Минимальная сумма: 3 000 ₽

- Срок: от 1 месяца до 4 лет

- Капитализация: в конце срока или ежемесячно

Газпромбанк

Вклад «Сбережения»

- Ставка: от 5,9% до 6,4%

- Минимальная сумма: 15 000 ₽

- Срок: от 3 месяцев до 3 лет

- Капитализация: в конце срока

Альфа-банк

Вклад «Победа+»

- Ставка: от 5,44% до 6,23%

- Минимальная сумма: 10 000 ₽

- Срок: от 3 месяцев до 3 лет

- Капитализация: ежемесячная капитализация или выплата на счет с возможностью снятия

Заключение

При выборе нужно определиться, важно ли для вкладчика ежемесячно получать доход от вклада или максимизация доходности стоит на первом месте.

Вклады с ежемесячной капитализацией будут наиболее интересны для клиентов банка при долгосрочном размещении депозита. В таком случае сумма может быть довольно внушительной.

Друзьям это будет интересно

kreditkarti.ru

Что такое капитализация вклада? — KredFIN

Банки продвигают своим клиентам вклады с капитализацией как один из самых удобных инвестиционных инструментов. Для непосвященного человека словосочетание «сложный процент» звучит как что-то особенно. И ассоциативно приводит к мысли, что это такой способ начисления, который приносит больше денег.

На самом деле доходность депозита зависит не только оттого, как будут начисляться проценты, но и от многих других условий по двум сравниваемым вкладам.

Однако, если сложный процент предлагается в рамках одного предложения, но есть возможность или снять начисленное, или же просуммировать его к телу вклада, то во втором случае в итоге клиент получит больше денег. Так как капитализация – это начисление процентов и на проценты тоже.

Что это такое?

Капитализация процентов – это одна из немногих возможностей повысить доходность вклада. Ее суть в том, что проценты не снимаются сразу же после начисления, а суммируются с суммой склада, тем самым увеличивая его тело.

И теперь уже последующее начисление процентов происходит на повышенную сумму. Таким образом, с каждым разом размер вклада увеличивается и прибыль тоже растет пропорционально.

Капитализацию еще называют сложным процентом. Поскольку доходность растет и каждое новое начисление становится больше предыдущего.

Так, при одинаковой номинальной ставке, к примеру, в 11% за год по вкладу в рублях, прибыльность капитализированного вклада будет 11,11%, при условии вклада на 1 год.

При этом нельзя путать период начисления процентов и период капитализации. То есть, начислять проценты банк может ежедневно, а суммировать их с телом вклада только раз в месяц или квартал.

Или же банком будет установлена какая-то другая периодичность. То же касается и выплаты. Она может быть поквартальной, а может по окончании срока действия договора.

Иногда банки лукавят, приписывая своим продуктам капитализацию в конце действия договора вклада. Это неверная формулировка.

Которая, на самом деле означает автоматическую пролонгацию вклада на прежних условиях и присоединение начисленных процентов к телу уже имеющегося продлеваемого вклада.

Предложения банков

Если будущего вкладчика интересуют предложения с капитализацией, то можно обратить внимание на вклады банков из первой 20 в рейтинге надежных.

ВТБ 24

Здесь можно сделать вклад «Выгодный Онлайн» в рублях, евро и долларе. Ставки не самые высокие на рынке, но это с лихвой окупается надежностью структуры.

Параметры, на которых принимают деньги на вклад в ВТБ 24:

- три валюты: евро, рубль, доллар США;

- выбор в получении процентов или капитализации;

- дистанционное открытие;

- льготное расторжение из расчета 0,6 п.п. от действующей ставки;

- автопролонгация возможна только два раза.

Банк Открытие

Растущий вклад позволяет накапливать и преумножать рубли на следующих условиях:

- открытие вклада только в отделении банка;

- длительность только 380 дней;

-

лестничное начисление процентов, растущее параллельно с длительностью вклада. Ставка увеличивается каждые 95 дней;

- по желанию вкладчика капитализация поквартальная или же выплата процентов;

- льготное расторжение с капитализированными процентами;

- автопролонгация на год на условиях по другому вкладу, при котором проценты выплачиваются ежемесячно.

А известно ли вам, что получить кредит может не только физическое, но и юридическое лицо? Более детально, вопрос кредитования юридических лиц, рассмотрен здесь.

Если же вас интересуют быстрые микрозаймы онлайн, то вам стоит прочесть статью.

Сбербанк

Регулярный и стабильный доход можно получить со вкладом «Сохраняй» от Сбербанка. Вклад в трех валютах, не пополняемый и без возможности частично забрать средства.

Остальные условия по вкладу:

- открытие как в офисе, так и онлайн;

- ежемесячная капитализация;

- возможно и снятие процентов. Порядок получения определяется вкладчиком;

-

есть возможность досрочного расторжения на выгодных условиях. Для вкладов сроком более полугода ставка берется из расчета две третьих от базовой на дату открытия. Но без учета капитализации.

Особые плюсы для пенсионеров. Им устанавливается максимальная ставка независимо от суммы и срока вклада. Для тех, кто открыл вклад еще не будучи пенсионером, ставки повышаются автоматически с момента достижения пенсионного возраста.

Аналогичные условия по вкладу с капитализацией «Пополняй», но как уже ясно из названия, здесь активна функция управления депозитом и есть возможность вносить средства на следующих условиях:

- наличными: от 1 000 рублей и не менее 100 денежных единиц в валюте;

- для безналичного пополнения вклада ограничения не предусмотрены.

Схожие условия и по вкладу «Управляй» с той только разницей, что тут можно еще и снимать средства, при условии сохранения на счету не снижаемого остатка. Особые ограничения на максимальную сумму вклада.

Для того чтобы сохранилась доходность необходимо, чтобы размер вклада не превышал начальную сумму в 10 раз. В противном случае ставка упадет до одной второй от базовой.

Мультивалютный вклад хорош не возможностью капитализации, а возможностью конвертировать валюты в рамках вклада.

Причем делать это можно неограниченное число раз. В остальном вклад пополняемый. Также есть возможность досрочного расторжения, как и выше рассмотренных предложениях.

Многие заемщики больше доверяют Сбербанку, так как этот банк государственный. Такие граждане ошибочно думают, что если Сбер прогорит, то они получат легко все свои деньги.

Увы, в этом вопросе госбанк ничем от своих конкурентов, которые являются участниками ССВ, не отличается. Здесь также вернут только 1,4 миллиона рублей и только в национальной валюте, независимо от того в какой из валют был вклад.

В остальном Сбербанк, конечно, один из самых надежных, так что от него ожидается только стабильная работа.

В банках Москвы

Несколько предложений от московских банков.

Банк Москвы предлагает «Правильный ответ» по вкладу в рублях со следующими параметрами:

- открыть вклад можно как онлайн, так и в офисе в период до 30 апреля 2022 года;

- срок постоянный для всех;

- начисление процента – лестница. С шагом каждые 95 дней;

- капитализация раз в 95 дней;

-

досрочное расторжение не влечет потерю уже начисленных и присоединенных ко вкладу процентов.

Московский Кредитный Банк, принимает средства от населения не только в рублях, но и в евро и долларах. Вклад удобен, так как возможен с низкой начальной суммы.

Параметры вклада:

- выбор порядка получения процентов;

-

возможность сменить тарифный план вклада при условии, что нужно снять часть средств досрочно;

- вклад можно пополнять;

- годовая ставка тем выше, чем больше длительность вклада;

- оформление только в офисе.

В Россельхозбанке вклад рассчитан на небольшую начальную сумму как в рублях, так и в валюте. Условия следующие:

- открытие в офисе;

- срок вклада неизменный;

- капитализация ежемесячная, с выплатой в конце срока;

- пополнение от 3 000 рублей и от 100 долларов или евро;

- льготное досрочное расторжение, но при условии оформленного на имя вкладчика автокредита или ипотеки.

А также при условии направления 90% от суммы вклада на погашение первоначального взноса по кредиту.

| Банк | Вклад | Ва- люта вкла- да | Мини-маль- ная сумма вклада | Дли- тель- ность вклада | Управление | |

| Пополне-ние | Частич- ное сня- тие | |||||

| Московский Кредитный Банк | Все вклю-чено | ₽ | 1 000 | от 95 до 370 дней | + | + |

| $ | 100 | |||||

| € | ||||||

| ВТБ 24 | Выгод- ный Онлайн | ₽ | 100 000 | от 91 до 1830 дней | — | — |

| $ | 500 | |||||

| € | ||||||

| Сбербанк | Сохраняй | ₽ | 1 000 | от 1 месяца до 3 лет | — | — |

| $ | 100 | |||||

| € | ||||||

| Пополняй | ₽ | 1 000 | от 1 месяца до 3 лет | + | — | |

| $ | 100 | |||||

| € | ||||||

| Управляй | ₽ | 30 000 | от 3 месяцев до 3 лет | + | + | |

| $ | 1 000 | |||||

| € | ||||||

| Мульти-валютный | ₽ | 5 | от 1 до 2 лет | + | — | |

| $ | ||||||

| € | ||||||

| Россельхоз-банк | Накопи на мечту | ₽ | 3 000 | 730 дней | + | — |

| $ | 100 | |||||

| € | ||||||

| Открытие | Растущий | ₽ | 30 000 | 380 дней | — | — |

| Банк Москвы | Правиль-ный ответ | ₽ | 100 000 | 380 дней | — | — |

| Банк | Вклад | Валю- та вк- лада | Капитализация | Льгот- ное растор-жение | Авто- пролон-гация | |

| Ежеме-сячно | Еже-квар-тально | |||||

| Московский Кредитный Банк | Все вклю-чено | ₽ | + | — | — | + |

| $ | ||||||

| € | ||||||

| ВТБ 24 | Выгодный Онлайн | ₽ | + | — | + | + |

| $ | ||||||

| € | ||||||

| Сбербанк | Сохраняй | ₽ | + | — | + | + |

| $ | ||||||

| € | ||||||

| Пополняй | ₽ | + | — | + | + | |

| $ | ||||||

| € | ||||||

| Управляй | ₽ | + | — | + | + | |

| $ | ||||||

| € | ||||||

| Мульти-валютный | ₽ | — | + | + | + | |

| $ | ||||||

| € | ||||||

| Россельхозбанк | Накопи на мечту | ₽ | + | — | + | + |

| $ | ||||||

| € | ||||||

| Открытие | Растущий | ₽ | — | + | + | + |

| Банк Москвы | Правиль-ный ответ | ₽ | — | + | + | — |

Вклады с пополнением и капитализацией процентов

Большую доходность можно достичь, если открыть вклад с возможностью вносить средства на счет при этом сохранить капитализацию. Такие предложения есть как в рублях, так и в валюте.

В рублях

Вкладов в рублях гораздо больше, чем вкладов в валюте. Поэтому выбор для клиентов банка здесь велик.

Тинькофф предлагает вклад в национальной валюте с возможностью движения средств по счету. Параметры вклада:

- открытие вклада не требует посещения банка. Все можно сделать дистанционно;

- дополнительно ко вкладу бесплатно выдается дебетовая карта;

- ставка зависит от длительности вклада;

- есть возможность автоматического продления.

Совкомбанк примет вклад в рублях на следующих условиях:

- капитализация только при заключении договора на максимальный срок;

-

ставка снижается с длительностью вклада. Это ставит под сомнение выгоду от капитализации;

- есть возможность пополнения, но на сумме не менее 1 000 рублей. К тому же банк может и отказать в этой возможности;

- открытие вклада только в офисе банка.

В валюте

Сложные проценты по валютным вкладам в российских банках встречаются не так часто, как рублевые. Но все же найти подобное предложение можно.

Но при этом даже подобрав подобный вклад, стоит очень внимательно изучить условия по нему. Некоторые банки по договорам с капитализацией ухитряются установить выплату процентов в национальной валюте.

Что не так и хорошо в условиях падающего курса. Что еще хуже, банк может установить курс фиксированным.

В договоре это указывается фразой «на момент выплаты». А она будет несколько выше, чем среднерыночная.

Так что доходность в этом случае ставится под сомнение. Плюс банк может еще и комиссии брать за конвертацию валюты. Так что, открывая валютный вклад с капитализацией стоит очень внимательно подойти к изучению договора.

При таком критичном положении вещей, как в настоящий момент, банки изощряются в способах заработка. И вклады не исключение.

БинБанк также берет на вклады все три валюты. Параметры обслуживания, следующие:

- ставка зависит от срока вклада и от суммы;

- есть возможность выбора: капитализировать начисленное или ежемесячно снимать;

- пополнять вклад можно вплоть до 30 дней до окончания действия договора;

-

досрочное снятие будет льготным при условии расторжения не ранее 181 дня. В таком случае ставка составит половину от номинальной;

- открытие: оффлайн в отделении банка или онлайн через интернет сервис.

ЮниКредитБанк возьмет вклад в валюте и в рублях со следующими условиями:

- с возможностью капитализации или ежемесячном снятии денег;

-

пополнении не позже, чем 15 дней до закрытия вклада. При условии, что сумма взноса не менее 3 000 рублей, 100 долларов или евро;

- досрочное расторжение происходит на льготных условиях, без потери доходности. При условии, что вклад пролежал в банке не менее половины срока;

- есть возможность открытия через интернет.

| Банк | Вклад | Валюта вклада | Началь-ная сумма вклада | Период вк-лада | Движение по счету | |

| Пополне-ние | Час- тичное снятие | |||||

| Тинькофф | «СмартВклад (рубли)» | рубли | 50 000 | от 3 мес. до 2 лет | + | + |

| Совком-банк | Про-центы на про-центы | рубли | 30 000 | 3 года | + | — |

| ЮниКре-дитБанк | Пер-воклас-сный | рубли | 15 000 | от 368 до 1101 дней | + | — |

| Дол-лары США | 500 | от 368 до 1101 дней | + | — | ||

| евро | 500 | от 368 до 1101 дней | + | — | ||

| БинБанк | Еже-месяч-ный доход | рубли | 10 000 | от 31 до 1095 дней | + | — |

| Дол-лары США | 300 | от 31 до 1095 дней | + | — | ||

| евро | 300 | от 31 до 1095 дней | + | — | ||

| Банк | Вклад | Капитализация | Льготное дос-рочное снятие | Автоматичес-кое прод-ление | |

| Ежеме-сячно | Ежеквар-тально | ||||

| Тинькофф | «СмартВклад (рубли)» | + | — | — | + |

| Совкомбанк | Про-центы на про-центы | + | — | + | + |

| ЮниКредит-Банк | Пер-воклас-сный | + | — | + | — |

| + | — | + | — | ||

| + | — | + | — | ||

| БинБанк | Еже-месяч-ный доход | + | — | + | — |

| + | — | + | — | ||

| + | — | + | — | ||

С ежемесячной капитализацией

Сегодня большая часть банков имеет в своей линейке вклады с капитализацией. Но что касается сроков, то здесь могут быть отличия:

- ежедневна капитализация;

- еженедельная капитализация;

- ежемесячная капитализация;

- ежеквартальная капитализация;

- капитализация раз в полугодие;

- ежегодная капитализация.

По некоторым предложениям есть возможность выбора. По некоторым установлено ограничение банка. Порядок капитализации обязательно доводится до сведения клиента и указывается в договоре.

Размер дохода напрямую зависит от частоты капитализации. И поскольку ежедневного и еженедельного варианта практически не найти в линейках вкладов российских банков.

Поэтому остается ежемесячная капитализация. Как примеры можно привести предложения от Тинькофф, БинБанк, ЮниКредитБанк.

Требования к вкладчикам

Вкладчиками российских банков могут стать все желающие. Главное условие – это наличие денег и, хотя бы одного документа по которому можно идентифицировать личность. Даже на имя детей могут быть открыты вклады.

Правда, в этом случае нужно участие родителей или опекунского совета. Иностранные граждане и лица без гражданства также могут открывать вклады.

Процентные ставки

В таблице сведены размеры ставок по вкладам с капитализацией:

| Банк | Вклад | Валюта вклада | Процентная ставка, % в год | |

| от | до | |||

| Тинькофф | «СмартВклад (рубли)» | ₽ | 7,00 | 11,00 |

| Совкомбанк | Проценты на проценты | ₽ | 9,50 | 11,60 |

| Московский Кредитный Банк | Все включено | ₽ | 9,00 | 10,00 |

| $ | 1,25 | 2,25 | ||

| € | 1,00 | 2,00 | ||

| ЮниКредитБанк | Первоклассный | ₽ | 9,50 | 9,75 |

| $ | 2,00 | 2,50 | ||

| € | 1,00 | 1,25 | ||

| БинБанк | Ежемесячный доход | ₽ | 5,70 | 9,55 |

| $ | 0,20 | 2,90 | ||

| € | 0,20 | 2,25 | ||

| ВТБ 24 | ||||

kredfin.info