Что будет если 3 года не платить кредит. Что будет если кредит не платить год

Если год не платить кредит, что будет?

Как известно, жизнь очень непредсказуема, и даже у самых добросовестных заемщиков могут возникнуть ситуации, когда они не в состоянии исполнить свои обязательства перед банком по объективным причинам. Поэтому нередко люди обращаются за помощью к юристам и интернету с такими вопросами: «Если год не платить кредит, что будет?», «Не плачу кредит год, что будет?» или даже с наглыми заявлениями вроде: «Взял кредит и не плачу».

Конечно же, можно встретить уникумов, которые после оформления кредита избегают выплат и при этом остаются безнаказанными. Но не стоит думать, что в этом есть какая-то систематичная закономерность, овладев которой, вы сможете избавиться от долговых оков. Такие случаи единичны и по большому счету являются проявлением неслыханной удачи.

В данной статье речь пойдет о последствиях долговременного избегания заемщиком кредитных обязательств и о том, что нужно делать, если нет возможности оплатить кредит.

Можно ли не платить кредит?

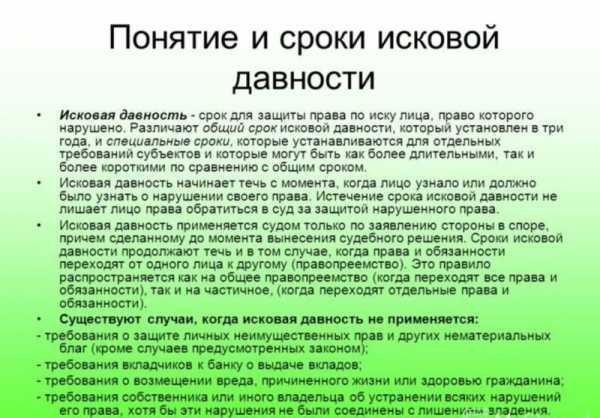

Если говорить о теоретической возможности, то в зависимости от определенных обстоятельств не выплачивать кредит можно. Как известно, срок исковой давности составляет три года. То есть, если была допущена просрочка, банк имеет в своем распоряжении 36 месяцев на то, чтобы подать иск на заемщика в суд с требованием выплатить положенную сумму. Если в течении этого времени банк не предпринял никаких попыток добиться выплаты кредита, долг на законных основаниях не обслуживается.

Причин, по которым банк может не подать в суд, может быть несколько, и в их число отнюдь не входит проявление великодушия.

- Если исходный размер задолженности небольшой, банк, как правило, тянет время до тех пор, пока он не возрастёт до солидной суммы, чтобы потом впритык к истечению срока исковой давности в судовом порядке потребовать возврата займа.

- Клиент в связи с объективными причинами временно не способен к выплате и сообщает об этом банку, после чего обе стороны приходят к соглашению. В таком случае срок выплаты увеличивается, а размер суммы сокращается, то есть речь идет о реструктуризации.

- Некоторые банки выдают кредиты в обход закону, и в случае просрочки не требуют от заемщика возврата долга, поскольку они сами в первую очередь окажутся под риском уголовной ответственности.

- Иногда банки допускают ошибку и начисляют кредит другому человеку.

Таким образом, избежать возврата долга можно при одном условии: банк не должен обращаться в суд в течение трех лет (срока исковой давности) и не контактировать с клиентом лично. Под непосредственным контактом имеется в виду уведомление в письменном виде заемщика, который должен расписаться в получении, звонок клиенту и его ответ, любые письменные заверения о выплате.

Кто-то ради избегания выплат предпочитает избавиться о любого имущества, так как во время описи имущества представители службы судебных приставов не имеют право изъять предметы первой необходимости, которые имеются в наличии в единственном экземпляре. Также можно переписать все имущество на родственников и устроиться на работу, где зарплату выдают в конверте.Конечно, можно обратиться к радикальным методам: сменить прописку и место жительства (желательно в пользу другой страны), работу, внешность, оборвать связи с родственниками, друзьями и знакомыми, то есть начать жизнь с чистого, неоскверненного долговыми обязательствами листа.Но стоят ли деньги таких жертв?

Если год не платить кредит, что будет? Жизненные реалии

Просрочка кредита вовсе не означает, что долг заемщика будет списан. Банк всеми силами будет стараться вынудить заемщика вернуть его и предпримет для этого все законные меры. Все процедуры будут происходить через суд, так как самостоятельно банк не имеет права принимать какие-либо решения по этому вопросу. Суд, в свою очередь, может принять решение, которое понесет такие последствия:

- На имущество должника будет наложен арест, если размер долга составляет более 5% его стоимости. Под арест подпадут так же счета, депозиты и любое другое имущество, которое приносит дополнительный доход.

- Будет отчисляться половина размера официальных доходов.

- Более того, проштрафившийся заемщик не сможет оформить новые кредиты, вступать в наследство, выезжать за границу.

Отчет по каждому кредиту тщательнейшим образом вносится в кредитную историю клиента. Поэтому, если в нем будут фигурировать данные о просрочках, шансы на дальнейшее получение кредитов резко уменьшаются, поскольку такого клиента банк рассматривает как ненадежного. Испорченная кредитная история может обернуться боком в любой момент, особенно неприятно будет прочувствовать ее последствия в случае реальной нужды.

Банк может сам принимать меры по возврату кредита, а может перепродать долг коллекторам, которые способны изрядно потрепать нервы должнику бесконечными письмами и звонками. Причем информировать они будут не только непосредственно заемщика, но и его родственников, что может послужить причиной многочисленных конфликтов с близкими людьми, а также работодателей, что негативно повлияет на дальнейшее сотрудничество.Злостное уклонение от долговых обязательств может вылиться в привлечение к уголовной ответственности, выплату штрафа большого размера и вплоть до лишения свободы.

Альтернативные решения

Есть несколько вариантов для тех, кто оказался в долговой яме. Во-первых, можно договориться с банком о реструктуризации долга. Это довольно длительная и трудоемкая процедура, проведение которой возможно только при некоторых условиях, но результат того стоит. Реструктуризация дает возможность клиенту изменить размер месячного платежа и получить отсрочку по его оплате. Это даст время на то, чтобы решить свои финансовые трудности и в конечном итоге выполнить свои обязательства перед банком.

Есть еще одно решение, которое предполагает использование закона о банкротстве физических лиц. Но под данный закон подпадает лишь определенная категория должников, которые должны документально засвидетельствовать свой статус.

Разумеется, лучше всего вовсе не связываться с банком и не взваливать себе на плечи кредитное бремя. Но если ситуация критичная и требует сразу большой суммы денег, всегда можно обратиться к друзьям или родственникам. Плюс данного способа – не будут начисляться проценты, а срок выплаты станет более гибким. Однако в случае длительного невозврата могут испортиться отношения, и люди перестанут доверять вам.

Нельзя отрицать тот факт, что кредит способен значительно упростить жизнь, когда речь идет о больших и нужных покупках, средств на которые в данный момент не хватает. Но, чтобы не задаваться вопросами: «Не плачу кредит, что будет?» или «Не плачу кредит, что делать?», нужно внимательно изучить все особенности его оформления и последствия в случае невыплаты.

ask-finance.ru

Не плачу кредит 3 года: истек ли срок давности?

К сожалению, за последние несколько лет неплательщиков по банковским кредитам становится все больше, в связи с чем кредитные организации несут колоссальные убытки. Но некоторые заемщики действительно попадают в сложные жизненные ситуации, в связи с которыми выплаты по кредиту становятся невозможными. Некоторые клиенты в данном случае предпочитают просто укрываться от своих обязательств и игнорировать любые сообщения кредитора. При этом они задаются вопросом «не плачу кредит 3 года, истек ли срок давности?». На практике здесь не все так просто, поэтому, прежде всего, стоит более внимательно разобраться в данном вопросе.

Что будет, если не платить кредит 3 года

Наверное, каждый банковский заемщик слышала о том, что срок исковой давности по банковскому кредиту действительно составляет 3 года. Но вот только после того, как данный период прошел, это не повод забыть о кредитных обязательствах перед банком. Ведь, прежде чем воспользоваться данной возможностью нужно узнать, на каких основаниях прекращается действие кредитного договора, когда это вступает в законную юридическую силу, и вообще какая точка отсчета считается началом действие вышеуказанного периода.

Здесь нельзя не отметить тот факт, что уклонение от уплаты банковского кредита это незаконно с юридической точки зрения. Ведь такие недобросовестные клиенты могут вполне попасть под уголовное преследование по статье мошенничество. Кстати, обычно профессиональные взыскатели об этом заемщиков предупреждают, но, как правило, всерьез это уже не воспринимается, а зря. Правда, чтобы привлечь заемщика к уголовной ответственности, банк должен доказать, что он намеренно брал кредит с целью него его невозврата, за весь период кредитования он не внес ни одного ежемесячного платежа.

Для того чтобы понять, можно ли вас привлечь к уголовной ответственности, рассмотрим факты, которые прямо на это влияют:

- клиент не уплачивал займ на протяжении 3 лет;

- предыдущие его платежи, если они были, не покрыли основную часть тела кредита;

- при подаче заявки были предоставлены ложные сведения или поддельные документы.

Обратите внимание, что под уголовное преследование попадает далеко не все заемщики, ведь банку будет крайне сложно доказать, что кредит оформлялся именно с целью невозврата, а заемщик умышленно втерся в доверие кредитной организации и совершил факт хищения, ввел в заблуждение кредитора.

Что будет через 3 года

Итак, вернемся к вопросу, что будет, если 3 года не платить кредит. Здесь определенного и однозначного ответа просто не существует. На практике такое невозможно осуществить, ведь стоит просрочить платеж хотя бы на один день заемщик не останется без внимания со стороны кредитора, он будет ежедневно получать SMS-уведомления письма на адрес регистрации электронную почту, а также звонки. Если данные меры не принесли положительного результата, банк передает договор коллекторской службе, которая применяет более жесткие методы воздействия на должников.

Хотя на практике действительно можно укрыться от уплаты кредита, но, наверное, в том случае, если основная его часть уже была ранее выплачена, или сумма займа незначительна. Тогда банку вовсе не выгодно будет применять различные методы взыскания, по той простой причине, что каждый из них требует финансовых затрат. Тем более, банки редко обращаются в суд по тем же самым причинам, особенно если малая сумма кредита и большая ее часть уже погашена.

Но есть один существенный нюанс, касательно срока исковой давности, действительно, в соответствии с действующим законодательством он составляет 3 года, но далеко не каждый заемщик понимает, когда именно он начинает исчислятся. Некоторые полагают, что это последняя дата ежемесячного платежа. Действительно, это может быть именно точкой отсчета, но только в том случае, если после этого клиент не имел опыта общения с сотрудниками банка или составителями коллекторского агентства.

На практике, отчетом срока исковой давности считается тот момент, когда последний раз заемщик признал факт наличия долга перед банком. Это может быть вплоть до того дня, когда срок исковой давности вот-вот мог уже истечь. При этом банки могут намеренно тянуть время и не обращаться в суд для принудительного взыскания, чтобы насчитать пени и неустойку и прочие штрафные санкции, чтобы получить более высокую прибыль и спустя 2 года напомнить заемщику о долге и только потом обратиться в суд.

Обратите внимание, что банк может подать в суд и по истечении срока исковой давности, в данном случае у заемщика есть только один вариант, как избавиться от долговых обязательств – это прямо в суде не признать наличие имеющейся задолженности. В данном случае суд может признать, что сроки исковой давности вышли, и долг будет списан как безнадежный.

Итак, подведем итог, что если после последнего платежа по кредиту прошло 3 года, это еще далеко не повод для того, чтобы расслабиться. Ведь в данном случае, банки применяют различные хитрости, чтобы любыми путями взыскать задолженность с недобросовестного клиента. При этом стоит учитывать, что зная номер вашего кредитного счета, представитель банка может в любой момент пополнить его на незначительную сумму, например, положить 100 рублей и в вашем случае срок исковой давности начинает исчисляться заново.

znatokdeneg.ru

Что будет если не платить полученный кредит год. Что может сделать суд

Когда мы берем кредиты, мы примерно представляем, как будем их отдавать: с зарплаты, премий, постепенно, понемногу откладывая. Чаще всего так и происходит. Но иногда случается непредвиденное: увольнение, болезнь или кризис. Свободные деньги пропадают, возвращать нечем, и кредит превращается в бремя. В статье рассмотрим что будет если не платить полученный кредит (займ) год, какие последствия и что делать.

Что ожидать: договор и реальность

К сожалению, в последнее время все больше и больше граждан задаются вопросом что будет, если не платить кредит целый год. Причем люди не возвращают кредиты не только потому, что попали во временные финансовые трудности, но и потому, что уверены, что никаких санкций не понесут, если не выплатят кредит в принципе, т. к. условия кредитного договора и реальное поведение банка – это два совершенно разных понятия.

- Договор. Когда вы подписываете кредитный договор, вы возлагает на себя обязательства по возвращению кредита обратно в банк, а также по уплате процентов по займу. Если вы прекращаете платить кредит и не объясняете причину банку, то кредитная организация имеет полное право подать на вас в суд и наложить ряд штрафных санкций.

- Практика. На практике все устроено немного по-другому. Банки подают на заемщика в суд не сразу, а запускают процесс взыскания задолженности по займу, который может тянуться месяцами и даже годами. Конечно, привлекаются к работе и коллекторские агентства.

Если заемщик не боится коллекторов, судов и прочих моментов, которые несомненно у него возникнут, если он прекратит платить кредит, то займ можно не отдавать.

Процент невозврата

Каждая кредитная организация знает, что она не вернет все денежные средства, которые она дала в долг. Поэтому в свои затраты, а значит и в проценты по кредитам, банки закладывают растраты на так называемый процент невозврата. Процент невозврата составляет от 2% до 5% от общей сумму выданных кредитов в год. Каждый человек, который оформил кредит в банке, имеет шанс попасть в этот невозвратный процент.

Однако не платить кредит не стоит, т. к. никакой банк так просто не позволит вам не возвращать себе заемные средства. Каждая кредитная организации имеет свой собственный план и действует как по нему, так и по неписанным правилам:

| Шаги | Описание |

| Телефонные звонки | Если вы просрочили платеж, то буквально на следующий день вам позвонят из банка для уточнения причин просрочки, а также примерной даты погашения задолженности. Заемщика будут просить внести хотя бы минимально возможную сумму. Этот этап может продлиться до 1,5 месяцев. Сотрудники банка даже на этом этапе будут достаточно настойчивыми. Они будут звонить вам рано утром и поздно вечером. |

| Вызов в банк | Если телефонные переговоры ни к чему не привели, то тогда сотрудник банка настаивает на том, чтобы заемщик посетил банк лично. Как правило, заемщик начинает объяснять, что его финансовое положение нестабильно, что о кредите он помнить и что в ближайшее время обязательно погасить. Плюсом для заемщика будет упомянуть когда именно он планирует начать снова платить по кредиту. Если вам не удается заплатить по кредиту в течение следующих 3 недель, то вы можете сказать банку, что расплатитесь в течение следующих 3 недель. Некоторые банки позволяют таким образом «увиливать» от уплаты кредита клиентам вплоть до 6 месяцев и более. |

| Передача дел коллекторам | Коллекторы занимаются «выбиванием» денег весьма грубыми способами. Коллекторы проходят разные тренинги и знают, как именно воздействовать на заемщика. Естестественно, воздействие проводится только психологическими методами. Коллекторы будут звонить не только вам, но и вашим родственникам и друзьям. Также коллекторы могут прийти к вам в дом или на работу. На работе они напрашиваются на встречу с руководством. В последнем случае они могут публично дискредитировать должника в глазах начальника и коллег. Этот этап самый сложный и самый активный. Зарплата коллекторов напрямую зависит от того, сколько денег они сумели «выбить». Этап длится от 3 до 6 месяцев, а иногда даже несколько лет. |

| Судебное разбирательство | Если вы не платили по кредиту 1 год и более, то ваше дело, скорее всего, будет передано в суд. Должнику направляют судебное требование о полном погашении долга. После того как было подано исковое заявление заемщик может даже не приходить в суд, т. к. почти в 100% случаях решение принимается в пользу банка. |

Внимание: даже если ваше дело и было проиграно, то, скорее всего, вам не придется платить всю сумму долга. Суды списывают с должника штрафы и пени, а иногда и часть суммы кредита. Поэтому иногда довести дело до судебного разбирательства куда выгоднее заемщику, чем платить пени и штрафы.

Что будет, если не платить несколько кредитов сразу

Таким вопросом задаются некоторые особо безответственные заемщики. На самом деле, все очень просто для банков и непросто для вас. Так, каждая кредитная организация будет проводить собственную процедуру взыскания, которая может включать:

- телефонные звонки сотрудников банка;

- приглашение посетить банк лично;

- требования заплатить хотя бы часть кредита;

- передача дела коллекторам;

- разбирательство с коллекторскими службами;

- судебное разбирательство.

Пережить общение даже с одной коллекторской службой непросто, не говоря уже о натиске 2 или 3 таких служб одновременно. Результатом неуплаты нескольких кредитов будет несколько судебных разбирательств. Однако как мы уже отметили, иногда не платить по кредиту и довести дело до суда лучше, чем уплачивать пени и штрафы.

Процесс взыскания долга после принятия судебного решения

Итак, после того, как было вынесено судебное решение, работа по взысканию долга передается уже судебным приставам. Как правило, у них всегда много работы и поэтому особой расторопностью этот этап не отличается. Судебные приставы завалены делами по взысканию не только долгов по займам, но и по взысканию коммунальных платежей и штрафов. Скорее всего, очередь до вас дойдет еще не скоро.

Когда наконец-то пристав добирается до дела должника, то первое, что он делает – это приглашает заемщика на официальную встречу, в ходе которой узнает, собирается ли заемщик возвращать деньги банку или нет. Если заемщик не собирается погашать кредит, то тогда пристав запускает процесс взыскания задолженности, правила которого диктует нам законодательство.

| Шаги приставов | Описание |

| Взаимодействие пристава и налоговой службы. | Через ФНС, к которой принадлежит должник, пристав узнает в какой именно организации он работает. В организацию направляется исполнительный лист и теперь работодатель должен будет ежемесячно вычитать с должника 50% от суммы долга пока весь долг не покроется. Если у должника не места работы, либо же если он официально не трудоустроен, то пристав переходит к следующим методам взыскания долга. |

| Наложение ареста на счета должника | Если у должника имеются счета в банке, то судебный пристав отправляет запросы в кредитные организации на наложение на них ареста. Так, как только арест накладывается, все суммы, хранящиеся у должника в банках, переходят в пользу кредитной организации, которой задолжал заемщик. |

| Изъятие имущества | До изъятия имущества доводится примерно 5% от общего количества дел. Обычно у должника забирают машину, т. к. при изъятии квартиры возникает множество нюансов. Например, приставы не имеют права отнимать квартиру, в которой прописаны несовершеннолетние. |

| Запрет выезда за границу. | Может быть наложен в любой момент, если сумма долга превышает 10 000 руб. |

Внимание: даже если ваша квартира – это единственное место вашего проживания, а несовершеннолетние в ней не прописаны, вам все равно не следует доводить дело до рассмотрения возможности ее изъятия. Если ваша жилплощадь больше установленной нормы, то квартиру могут изъять, а вас переселить в жилье меньшего размера.

Чего не стоит делать

Итак, давайте рассмотрим как же вести себя в той ситуации, когда у вас нет возможности выплатить кредит, либо же вы не желаете этого делать.

- Не ждите, что все само забудется. Банки помнят обо всех долгах и, более того, существуют специальные бюро кредитных историй, где хранятся сведения о всех кредитах и их неуплатах, числящихся за вами последние 5-15 лет. Если даже в дальнейшем вы не собираетесь оформлять кредит в том банке, где уже успели просрочить выплаты, другие банки могут с легкостью проверить факт вашей неуплаты по займам.

- Не пропадайте. Банки не любят тех, кто их избегает. Попробуйте объяснить проблему – в большинстве случаев кредитные организации готовы пойти навстречу и найти компромисс. Более того, если вы сами расскажите свою проблему, то к вам будут относиться как к добропорядочному клиенту, а не как к мошеннику, дело которого стоит передать в руки коллекторов.

- Не берите новые кредиты. Если вы не желаете попасть в долговую яму, то новые кредиты на погашение старых задолженностей лучше не брать.

Внимание: если на вас записано много имущества, то ни в коем случае не доводите дело до суда. Ваше имущество может быть продано с аукциона для оплаты кредита и судебных издержек.

Как наладить ситуацию

Если вы желаете наладить ситуацию, то обязательно обратитесь в банк: от того, как будет построен ваш диалог с ним зависит очень многое. Например, вы можете попытаться договориться о реструктуризации кредита, либо о предоставлении вам небольших кредитных каникул.

| Если у вас скоро появятся деньги | Если деньги появятся не скоро |

| Если у вас скоро ожидаются финансовые поступления, то просто позвоните в колл-центр банка и объясните свою ситуацию, а также согласить внести минимальный платеж когда это будет возможно. | В этом случае обратитесь в банк лично с документами, подтверждающими ваши финансовые затруднения. Подайте заявление на реструктуризацию долга, либо попросите предоставить вам небольшую отсрочку в пару месяцев. |

Внимание: чем больше подтверждающих ваше неустойчивое финансовое состояние документов вы передадите в банк, тем лучше.

Что делать, если кредит не получится выплатить вообще

Консолидация и реструктуризация долга – вот две процедуры, которые помогут вам справиться с кредитными обязательствами. Первая – это объединение ваших долгов в один большой долг, однако, с меньшими процентами и более длинным сроком погашения. Реструктуризация – это просто изменение условий кредитного договора.

Если вам отказывают в предоставлении этих услуг в одном банке, то можете обращаться в другие кредитные организации. Как правило, небольшие и неизвестные банки охотнее соглашаются помочь вам с выплатой кредита, нежели чем крупные организации.

Рейтинг 5 часто задаваемых вопросов

Вопрос №1. Не хочу платить кредит. Если я сменю фамилию и прописку, то не найдут ли меня коллекторы?

Найдут, т. к. банки и коллекторские агентства могут пользоваться любыми доступными государству о вас сведениями.

Вопрос №2. Просят стать поручителем. Как себя обезопасить от того, чтобы при неуплате кредита долг не перешел на меня?

К сожалению, никак.

Вопрос №3. Год назад взяла кредит и не платила его. Из банка не звонили ни разу. Сегодня зашла в личный кабинет и сумма долга выросла на 50 тыс. рублей. В чем может быть дело?

Скорее всего, вам начислили пени или штраф.

Вопрос №4. Есть ли законные способы не платить кредит?

Нет. Если вы не можете платить по кредиту, то обратитесь в банк, либо же ждите решения суда.

Вопрос №5. Я не платила кредита больше 1,5 лет. Как мне начать его снова платить?

Обратитесь в ваш банк.

Если статья ответила на ваш вопрос оцените:

goodcreditonline.com