Что такое нбки: Бюро кредитных историй — проверьте себя бесплатно онлайн

Мнения экспертов по финансовой грамотности на портале Вашифинансы.рф

Владимир Шикин

Вся правда о кредитной истории

Что такое кредитная история?

Кредитная история — это, прежде всего, документальное подтверждение финансовой репутации гражданина, его платежной дисциплины и ответственности. В ней фиксируются все произведенные и непроизведенные платежи по кредитам, возникающая просрочка и т. д. Иными словами, это информационный отчет о том, какие кредиты заемщик брал (или пытался брать), как выполнял свои обязательства по ним, допускал ли по ним нарушения. Кроме того в кредитную историю вносится информация о неисполненных в 10-дневный срок решениях суда по внесению платы за жилое помещение, коммунальные услуги и услуги связи.

Зачем нужна кредитная история?

Она важна финансовым институтам при оценке рисков и принятии решений о выдаче розничных кредитов. Все записи в кредитной истории заемщика тщательно анализируются

кредитором при рассмотрении кредитной заявки, помогая увидеть все «за» и «против».

Сегодня практически ни одно обращение граждан за кредитом не обходится без запроса кредитной истории в Национальное бюро кредитных историй (НБКИ).

Кредитная история может быть «плохой» и «хорошей»?

Кредитная история не содержит оценочной информации — только голые факты. Решение о том, является ли кредитная история заемщика «плохой» или «хорошей», принимает для себя каждый конкретный кредитор, исходя из собственной кредитной политики или уровня «аппетита к риску». Иными словами, если один кредитор условному заемщику с недостаточно «хорошей», по его мнению, кредитной историей просто откажет в кредите, то другой, при определенных обстоятельствах (скажем, в случае ухудшения для заемщика условий кредитования) может его и предоставить.

Вместе с тем, безусловно, есть такие записи в кредитной истории, при наличии которых, кредитор вряд ли предоставит кредит потенциальному заемщику. Например, в случае имеющейся длительной непогашенной просроченной задолженности по действующему кредиту или подобных ситуаций в прошлом. Вот такие кредитные истории, действительно, можно смело считать «негативными».

Вот такие кредитные истории, действительно, можно смело считать «негативными».

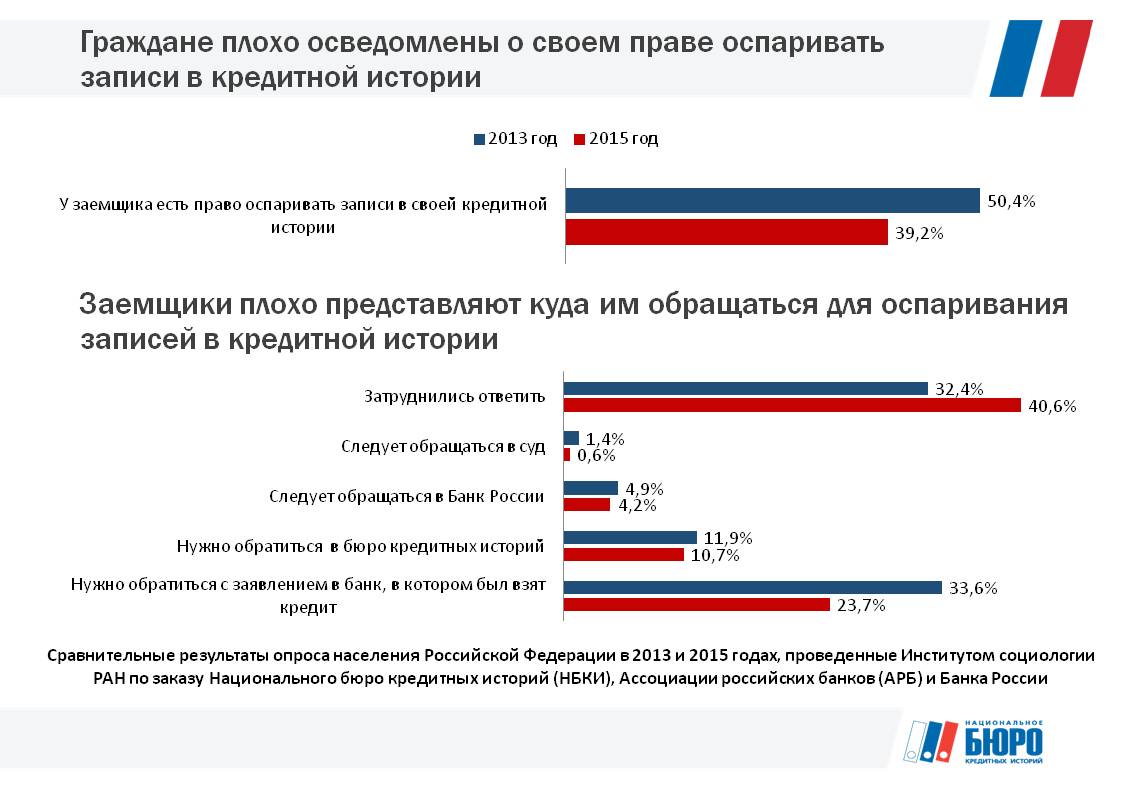

Можно ли оспорить неточности своей кредитной истории?

В ситуации, когда заемщик обнаруживает в своей кредитной истории неверную запись, в соответствии с законом «О кредитных историях» у него есть право ее оспорить. Для этого надо связаться или с НБКИ, или с кредитором, который внес такую запись. После получения заявления гражданина на оспаривание какой-либо записи в кредитной истории, бюро кредитных историй должно провести дополнительную проверку данной информации, запросив ее у кредитора. Кредитор, в свою очередь, обязан в течение 14 дней со дня получения запроса представить в бюро либо информацию, подтверждающую достоверность ранее переданных сведений, оспариваемых заемщиком, либо исправить его кредитную историю в оспариваемой части. Направив при этом в бюро кредитных историй соответствующие достоверные сведения.

Можно ли переписать свою кредитную историю?

Кредитную историю нельзя переписать или исправить, именно поэтому ее необходимо «беречь смолоду», стараться максимально ответственно соблюдать свои финансовые и платежные обязательства. Надо понимать, что в кредитной истории отражаются абсолютно все факты нарушения договорных обязательств заемщика перед кредитором, а также имеются записи о непогашенной задолженности по суду в части оплаты услуг ЖКХ или связи. Все это может свидетельствовать о негативном характере кредитной истории и воспрепятствовать в дальнейшем получению кредитов.

Надо понимать, что в кредитной истории отражаются абсолютно все факты нарушения договорных обязательств заемщика перед кредитором, а также имеются записи о непогашенной задолженности по суду в части оплаты услуг ЖКХ или связи. Все это может свидетельствовать о негативном характере кредитной истории и воспрепятствовать в дальнейшем получению кредитов.

Однако если с момента последней записи в кредитной истории проходит 10 лет, она автоматически аннулируется. Соответственно, после этого кредитная история гражданина может быть сформирована заново, т.е. «с чистого листа».

Владимир Шикин — Заместитель директора по маркетингу Национального бюро кредитных историй.

национальное бюро кредитных историй. Заказать кредитную историю онлайн.

Национальное бюро кредитных историй (НБКИ)

Национальное бюро кредитных историй (НБКИ) – крупнейшее бюро кредитных историй в России. Создано в марте 2005 года и работает на основании федерального закона №218-ФЗ «О кредитных историях».

Десятки тысяч россиян ежемесячно обращаются за своими кредитными историями к базе данных кредитных историй НБКИ. Онлайн-проверка кредитной истории в интернете или обращение в офис банка-партнера НБКИ – наиболее популярные способы получения кредитной истории. НБКИ постоянно расширяет сеть партнеров, предоставляющих кредитные истории населению. Благодаря этому у заемщиков есть возможность получать свои кредитные истории online во всех регионах Российской Федерации.

История бюро

Со дня своего основания НБКИ собирает кредитную информацию, предоставленную банками, микрофинансовыми организациями (МФО), кредитными потребительскими кооперативами (КПК), ломбардами и другими кредиторами. Число партнеров НБКИ-источников информации постоянно увеличивается, что обеспечивает максимально возможную репрезентативность данных в базе НБКИ. В Национальном бюро кредитных историй хранятся сведения практически обо всех заемщиках, имеющих действующие или уже погашенные кредиты, проживающих в крупных городах страны и небольших населенных пунктах.

На сегодняшний день НБКИ обладает самой большой базой кредитных историй, и при этом много внимания уделяет созданию и совершенствованию современных решений, помогающих кредиторам повышать эффективность управления рисками, улучшать качество кредитных портфелей, противодействовать кредитному мошенничеству с деньгами.

При разработке продуктов и услуг для кредиторов НБКИ активно сотрудничает с крупнейшей международной компанией FICO.

Деятельность НБКИ

Собирает и хранит кредитные истории.

Выдает отчеты по кредитам финансовым организациям для оценки платежеспособности клиентов

Предоставляет кредитные отчеты гражданам для проверки информации

Составляет кредитные рейтинги заемщиков — кредитный скоринг FICO.

Вероятность попадания данных в НБКИ

По данным на январь 2017-го, в «национальном бюро» хранятся данные по 202 000 000 действующих и погашенных кредитов 80 000 000 заемщиков. Данные в НБКИ передают 4000 организаций. Поэтому с вероятностью 90% ваша кредитная история хранится именно в НБКИ.

Поэтому с вероятностью 90% ваша кредитная история хранится именно в НБКИ.

Стоит ли сделать запрос в Национальное бюро кредитных историй или не стоит? Не ломайте голову — найдите вашу кредитную историю с помощью справки из ЦККИ. Она покажет вам, в каких конкретно бюро хранятся ваши данные.

Интеграция с БКИ | fbconsult

Запрос кредитной истории поможет предотвратить финансовые потери, сделать правильный выбор при найме нового сотрудника, избежать репутационных рисков, выявить потенциальную угрозу безопасности компании.

Интеграция Infor CRM (SalesLogix) с бюро кредитных историй позволяет обеспечивает следующие функциональные возможности:

- Online запрос кредитной истории

- Импорт кредитной истории из БКИ в CRM

- Отображение на карточке клиента в CRM информации из БКИ

- Статус закрытых кредитов

- Задолженность по закрытым кредитам

- Данные о предыдущих паспортах

- Оценка кредитной истории

Архитектура решения построена на использовании WEB-сервисов предоставляемых Бюро Кредитной Истории (БКИ). Запрос кредитной истории может осуществляться либо в ручном, либо в автоматическом режиме.

Запрос кредитной истории может осуществляться либо в ручном, либо в автоматическом режиме.

Запросы от всех пользователей CRM системы могут осуществляться через единую учетную запись БКИ.

Безопасность канала обмена данными с БКИ реализована за счет использования криптопровайдера (КриптоПРО) и соответсвующего сертификата безопасности.

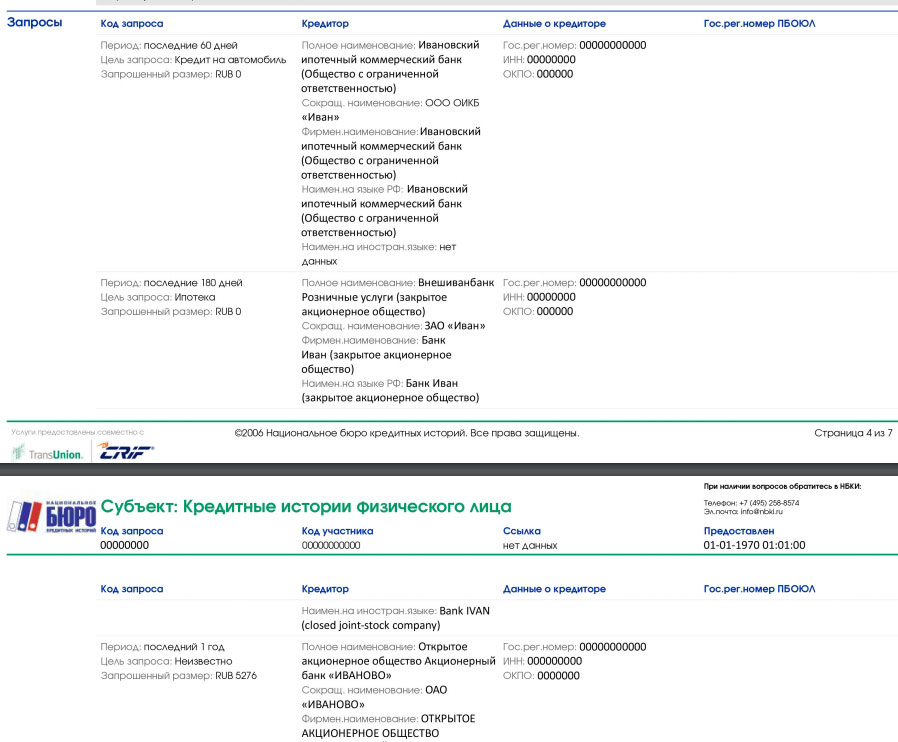

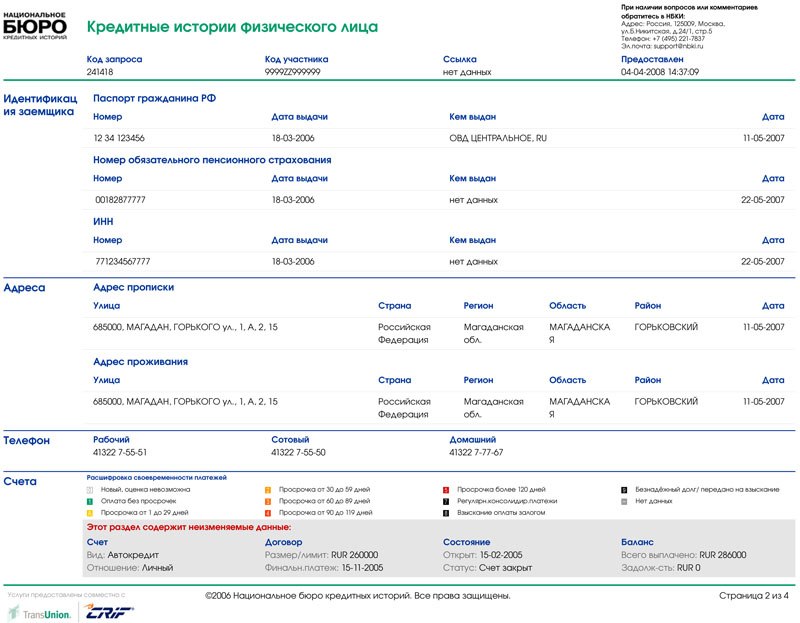

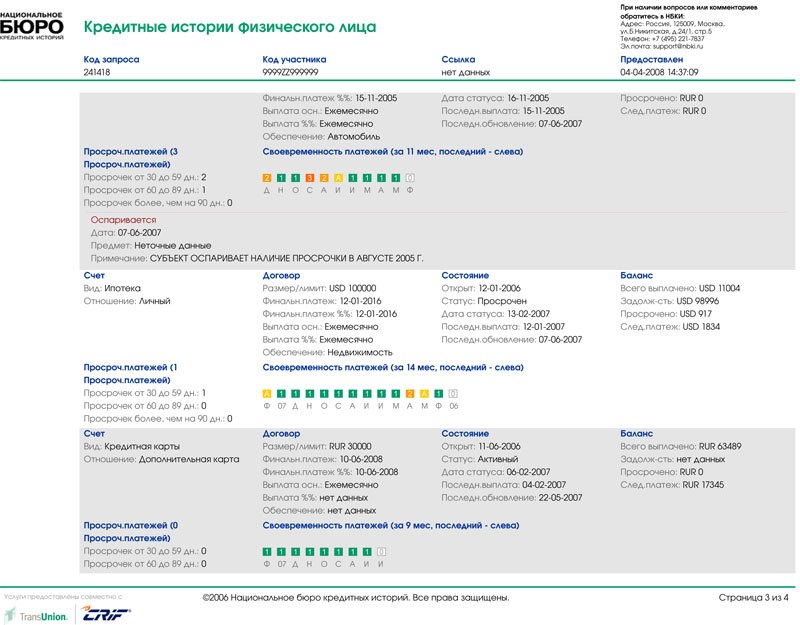

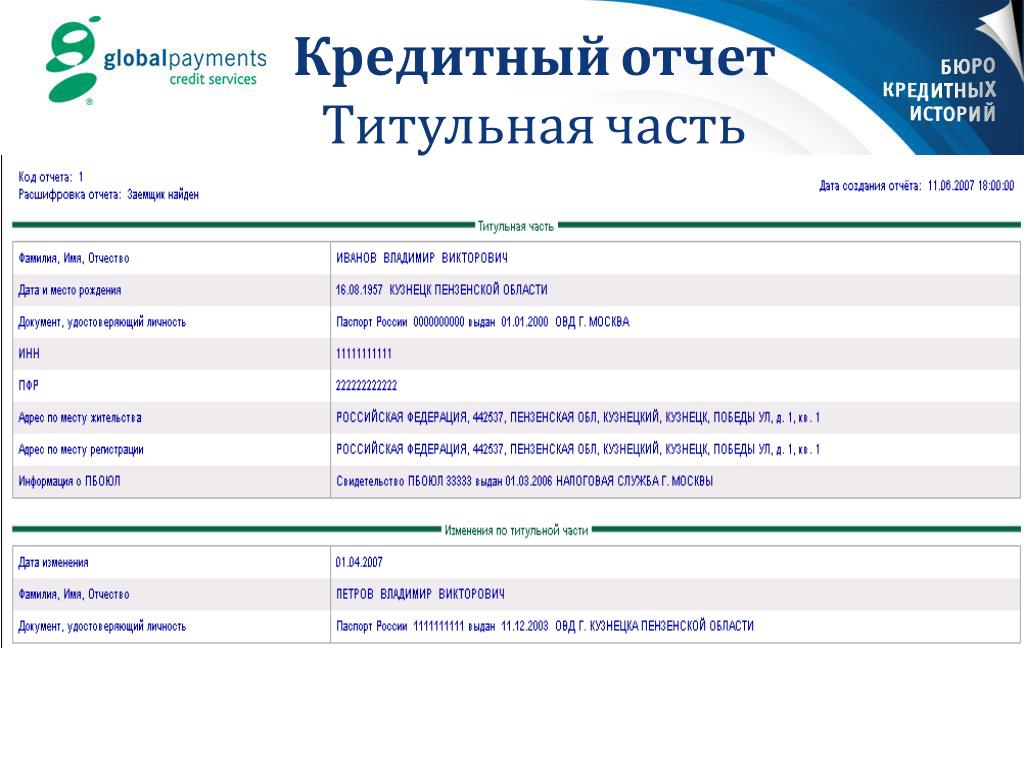

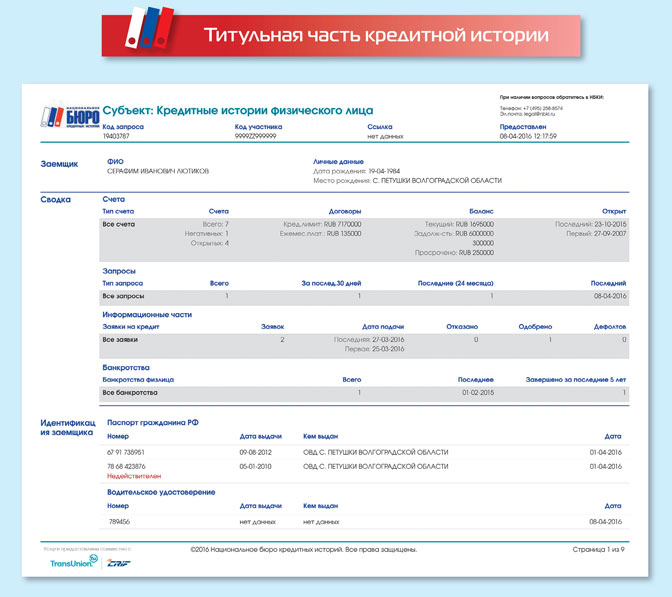

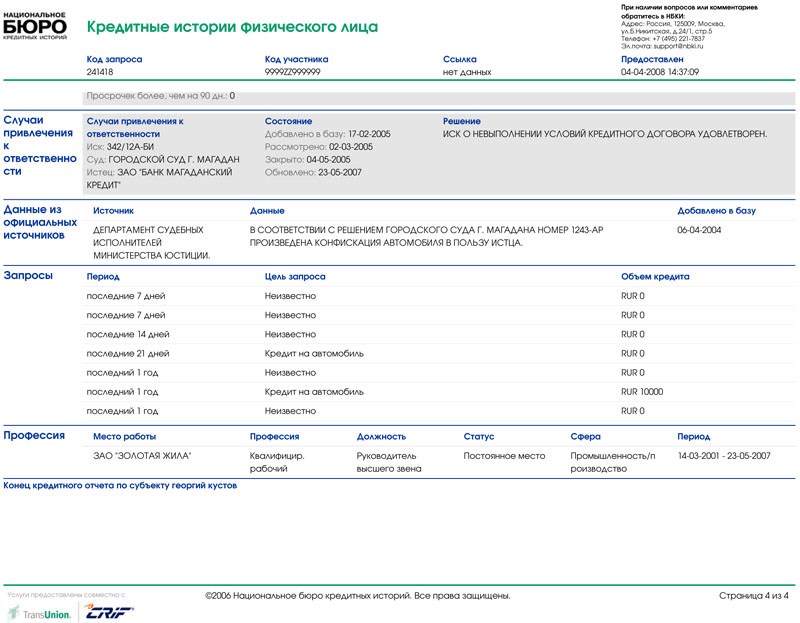

В составе кредитной истории четыре части: титульная, основная, закрытая и информационная.

В составе кредитной истории четыре части: титульная, основная, закрытая и информационная.

- Титульная часть содержит персональную информацию о заемщике: ФИО, дата и место рождения, паспортные данные, ИНН и СНИЛС или идентификационные данные о юридическом лице.

- Основная часть содержит детальную информацию по кредитным обязательствам заемщика: активным и закрытым кредитам, лимитам и срокам кредитования, непогашенному остатку и своевременности внесения платежей.

- В информационную часть включаются данные о выдаче кредита, типе кредита и кредитора, канале подачи заявления, отказе в выдаче кредита с указанием причин отказа, просрочке свыше 120 дней и т.

д.

д. - В закрытой части размещается информация о том, кто выдавал кредит, а также какие организации, когда и с какой целью запрашивали в бюро кредитную историю. Эта часть доступна только самому субъекту, Банку России, следственным органам.

д.

д.В интерфейсе CRM системы отображается информации по всем кредитам текущего клиента, а также, автоматически расчитываемая, общая характеристика кредитной истории клиента.

Пользователь может определить, какие кредиты будут учитываться для расчета значения «Общая характеристика КИ».

Также пользователь имеет возможность просмотреть краткую и детальную информации по кредиту.

При этом важно, что вся информация о полученной из БКИ кредитной истории по клиентам, хранится в таблицах CRM системы в развернутом виде, и доступна для оперативной работы и анализа данных.

Свяжитесь с нами

Более подробную информацию Вы можете получить, позвонив в «ФБ Консалт» по тел.: +7 (495) 781–6400 или отправив запрос по электронной почте: info@fbconsult. ru. Специалисты компании с радостью ответят на все интересующие Вас вопросы.Обращайтесь!

ru. Специалисты компании с радостью ответят на все интересующие Вас вопросы.Обращайтесь!

Кредитная история. Для чего и зачем.

13.02.2020

Большинство покупателей, которые хоть раз приобретали что-то в кредит, неизбежно вносятся в базу данных кредитных историй. Это те самые «черные списки», как их называют, в которых отражается все взаимодействия между банками (или иными финансовыми организациями) и заемщиками. Подробно об этом рассказывает наш эксперт, Артем Маслов — ипотечный брокер агентства недвижимости «КВАРТАЛЫ».

Немного истории. Закон «О кредитных историях» был принят в декабре 2004 года.

Необходимость данного закона была вызвана тем, что банки стали массово предлагать потребительские кредиты, покупатели могли в течение нескольких минут прямо в магазине оформить покупку, причем даже не имея при себе денег. Соответственно, выросла кредитная нагрузка. И именно с целью увидеть, как потенциальный заемщик выполняет свои обязательства по выплатам, насколько целесообразно выдавать кредит вообще и на каких условиях, банки отправляют данные по ранее выданным кредитам в бюро кредитных историй.

Артем Маслов

На сегодняшний день в России чуть более десятка таких бюро. Самые крупные из них это НБКИ (Национальное бюро кредитных историй), ОКБ (Объединенное кредитное бюро) и Эквифакс. Кроме самих кредитных бюро, существует и отдельная структура, руководит которой Банк России. Это Центральный каталок кредитных историй (ЦККИ), в который стекается вся информация от разных бюро. Но сам ЦККИ не ведет кредитную историю по заемщикам. Обычному заемщику ЦККИ будет интересен тем, что там можно уточнить, в каком именно кредитном бюро хранится кредитная история.

Как же влияет кредитная история на одобрение заемщику кредита, особенно если речь идет об ипотеке? При поступлении заявки на ипотечный кредит, банк в первую очередь отправляет запрос в БКИ. Во многих банках эта процедура полностью автоматизирована и занимает буквально считанные минуты. После запроса в БКИ банк получает отчет с детализированной расшифровкой кредитной истории, в которой, среди прочих данных, указан так называемый скоринговый балл. В зависимости от методики расчета, которые применяются в том или ином бюро, такой балл может быть разным. Если потенциальный заемщик ранее никогда не получал кредит и в банк поступит «нулевая» кредитная история, то всё равно рейтинг будет рассчитываться, исходя из социодемографических данных — пол, возраст, образование, семейное положение, трудовой стаж, наличие собственности и т.д. Даже наличие штрафов за неправильную парковку могут повлиять на решение банка, поэтому также нужно узнать, если ли какие-то обязательства и проверить эти данные на сайте федеральной службы судебных приставов. На основании данных о платежной дисциплине заемщика делается прогноз, как именно будут оплачиваться регулярные платежи по кредиту в будущем, были ли просрочки или какие-то невыплаты по прошлым кредитам (если ранее были кредитные обязательства), ведь ипотека зачастую выдается на достаточно большой срок, 10-15 лет. Кстати, большинство отказов в выдаче ипотеки связано именно с негативной кредитной историей.

В зависимости от методики расчета, которые применяются в том или ином бюро, такой балл может быть разным. Если потенциальный заемщик ранее никогда не получал кредит и в банк поступит «нулевая» кредитная история, то всё равно рейтинг будет рассчитываться, исходя из социодемографических данных — пол, возраст, образование, семейное положение, трудовой стаж, наличие собственности и т.д. Даже наличие штрафов за неправильную парковку могут повлиять на решение банка, поэтому также нужно узнать, если ли какие-то обязательства и проверить эти данные на сайте федеральной службы судебных приставов. На основании данных о платежной дисциплине заемщика делается прогноз, как именно будут оплачиваться регулярные платежи по кредиту в будущем, были ли просрочки или какие-то невыплаты по прошлым кредитам (если ранее были кредитные обязательства), ведь ипотека зачастую выдается на достаточно большой срок, 10-15 лет. Кстати, большинство отказов в выдаче ипотеки связано именно с негативной кредитной историей. Поэтому, прежде чем обращаться в банк за ипотекой, рекомендуется сначала обратиться в кредитное бюро и узнать свой скоринговый балл. Если вы не уверены, в каком именно БКИ хранится ваша история, то нужно подать запрос в каталог историй. Сделать это можно бесплатно, через сайт Госуслуги. Если у вас есть подтвержденная учетная запись на сайте, то после запроса вам в личный кабинет Центробанк пришлет информацию о том, в каких именно кредитных бюро хранится ваша кредитная история. Получить саму историю можно раз в год бесплатно, обратившись непосредственно в БКИ. Кроме того, многие банки предоставляют услугу «Кредитная история онлайн».

Поэтому, прежде чем обращаться в банк за ипотекой, рекомендуется сначала обратиться в кредитное бюро и узнать свой скоринговый балл. Если вы не уверены, в каком именно БКИ хранится ваша история, то нужно подать запрос в каталог историй. Сделать это можно бесплатно, через сайт Госуслуги. Если у вас есть подтвержденная учетная запись на сайте, то после запроса вам в личный кабинет Центробанк пришлет информацию о том, в каких именно кредитных бюро хранится ваша кредитная история. Получить саму историю можно раз в год бесплатно, обратившись непосредственно в БКИ. Кроме того, многие банки предоставляют услугу «Кредитная история онлайн».

Кредитная история. Для чего и зачем

В моей практике были случаи, когда заемщик погасил все предыдущие кредиты, а в истории были допущены ошибки и рейтинг заемщика снижался. К сожалению, банки иногда не успевали вовремя отобразить платежи и возникали технические просрочки. В таком случае нужно обязательно исправить эти ошибки, обратившись в БКИ и предоставить соответствующие документы из банка о том, что все обязательства были выполнены в полном объеме, банк претензий не имеет и просрочек не было.

Об авторе

Артем Маслов

Ведущий эксперт. Ипотечный брокер.

Агентство недвижимости «КВАРТАЛЫ»

kvartaly.com

kvartaly-city.ru

vk.com/maslovrealty

БКИ получат доступ к данным о доходах россиян. Правда или нет? | «Делойт», СНГ

Что произошло?

В СМИ появилась информация о том, что бюро кредитных историй (БКИ) получат доступ к данным о доходах россиян. Это нужно якобы для того, чтобы БКИ самостоятельно рассчитывали показатель долговой нагрузки (ПДН) граждан. Для этого в закон «О кредитных историях» должны быть внесены изменения. При этом разрешения заемщиков на передачу данных о доходах не потребуется.

Какие изменения в передаче данных произойдут на самом деле?

Поправки в закон «О кредитных историях» (ФЗ-218) действительно будут. Но ни о какой передаче данных о доходах в БКИ, тем более без разрешения заемщика, речи не идет, рассказал «Банки.ру» глава комитета Госдумы по финансовому рынку Анатолий Аксаков. Банки сами проверяют информацию о доходах заемщиков через Пенсионный фонд и Федеральную налоговую службу. Эта модель останется неизменной, подчеркнул депутат. По его словам, поправки в закон предусматривают создание нового игрока — квалифицированного БКИ, которое сможет на основе методики Банка России агрегировать информацию о долговой нагрузке граждан.

Банки сами проверяют информацию о доходах заемщиков через Пенсионный фонд и Федеральную налоговую службу. Эта модель останется неизменной, подчеркнул депутат. По его словам, поправки в закон предусматривают создание нового игрока — квалифицированного БКИ, которое сможет на основе методики Банка России агрегировать информацию о долговой нагрузке граждан.

Для чего нужно квалифицированное бюро кредитных историй?

Банки по закону обязаны передавать информацию в БКИ. Сейчас в России, по данным ЦБ РФ, работает 12 бюро кредитных историй. 90% всего рынка контролируют три бюро: Национальное бюро кредитных историй (НБКИ), Объединенное кредитное бюро (совладелец — Сбербанк) и «Эквифакс». У отдельных банков есть свои кредитные бюро — например, «Русский Стандарт». Но участники рынка не обмениваются информацией друг с другом и не получают информацию о доходах потребителей. «Поэтому нужен единый квалифицированный игрок. Такое централизованное бюро окончательно поставит точку в споре о вопросе ПДН. Критики более не смогут указывать на отсутствие четкой и однозначной методики расчета и на отсутствие достоверного, актуального и точного расчета ПДН», — поясняет старший менеджер Департамента управления рисками «Делойта», СНГ Сергей Гришунин. Представители БКИ также говорят о необходимости создания квалифицированного игрока. По словам гендиректора БКИ «Эквифакс» Олега Лагуткина, бесспорным плюсом станут дополнительные, повышенные требования к такой организации.

Критики более не смогут указывать на отсутствие четкой и однозначной методики расчета и на отсутствие достоверного, актуального и точного расчета ПДН», — поясняет старший менеджер Департамента управления рисками «Делойта», СНГ Сергей Гришунин. Представители БКИ также говорят о необходимости создания квалифицированного игрока. По словам гендиректора БКИ «Эквифакс» Олега Лагуткина, бесспорным плюсом станут дополнительные, повышенные требования к такой организации.

Когда будет создана новая организация?

По словам Анатолия Аксакова, законопроект должен быть рассмотрен Госдумой в первом чтении уже в октябре. А новое кредитное бюро должно быть учреждено в течение года.

Какие конкретно сведения передаются банками в кредитные бюро сейчас?

В БКИ сейчас передаются сведения об истории обслуживания субъектом кредитной истории — заемщиком. В частности, о полученных им займах, сроках, суммах, остатке задолженности, просрочке и текущих кредитных обязательствах, пояснил директор по маркетингу НБКИ Алексей Волков.

Что такое показатель долговой нагрузки и как его считают?

Показатель долговой нагрузки (payment to income в международной практике) — это отношение ежемесячных платежей по кредиту к ежемесячному доходу заемщика. Он рассчитывается как отношение суммы среднемесячных платежей по всем кредитам и займам заемщика к величине его среднемесячного дохода. «Каждый банк самостоятельно разрабатывает методику расчета, но она должна соответствовать указанию ЦБ РФ № 4892. В расчете среднемесячных платежей по кредитам учитываются кредитные обязательства клиента на основании кредитных отчетов, полученных из БКИ», — рассказала директор департамента кредитования розничного бизнеса Абсолют Банка Елена Ковырзина. Среднемесячный доход заемщика представляет собой среднее арифметическое значение суммы доходов, полученных заемщиком за 12 месяцев при условии документального подтверждения этого дохода. «Учитываются доходы, полученные по месту работы заемщика, от ведения предпринимательской деятельности за вычетом налогов, пенсионные начисления и многое другое. Также могут быть учтены дополнительные доходы, полученные от выполнения временных и сезонных работ, сдачи в аренду недвижимости, от размещенных на счете денежных средств и так далее», — поясняет эксперт.

Также могут быть учтены дополнительные доходы, полученные от выполнения временных и сезонных работ, сдачи в аренду недвижимости, от размещенных на счете денежных средств и так далее», — поясняет эксперт.

Как это отразится на заемщиках?

Агрегированный показатель ничем не отличается от предельного, объясняет Сергей Гришунин: «Он просто будет агрегировать данные из нескольких кредитных бюро». Плюс нововведений в том, что банки, а затем и микрофинансовые компании будут получать агрегированный показатель, а не рассчитывать его самостоятельно. Для заемщиков, как считают эксперты, тоже больше удобств. Клиенты банков, например, смогут получать точную информацию о своем кредитном рейтинге, например через сайт госуслуг.

Какие еще есть трудности?

Центральный банк хочет добиться единообразия расчета этого показателя. В настоящее время методики и информационная база у каждого банка могут отличаться, и это сложно отследить и контролировать. «Но при этом продолжается спор, как этот агрегированный показатель передается банкам — платно или бесплатно. Банки настаивают на бесплатной передаче, сторонники платного подхода указывают, что в противном случае другие услуги бюро, например для физических лиц, подорожают», — делает вывод Сергей Гришунин.

Банки настаивают на бесплатной передаче, сторонники платного подхода указывают, что в противном случае другие услуги бюро, например для физических лиц, подорожают», — делает вывод Сергей Гришунин.

какую информацию заносят в кредитные истории россиян

В 2004 году в России был принят федеральный закон «О кредитных историях». Именно в то время первый раз заговорили о возникновении Бюро кредитных историй (БКИ), цель которого состоит в аккумуляции всех сведений о денежных займах, платежах и кредитах граждан России.

Издание finoteka.ru решило выяснить, чем является эта структура и развенчать мифы вокруг нее. БКИ представляет собой коммерческую организацию, занимающуюся предоставлением кредитным учреждениям информации о финансовой истории клиента, то есть досье. Банки оплачивают бюро эти услуги. Сегодня в России пока не создано единое БКИ, но в нескольких схожих структурах присутствуют досье более чем на 50 миллионов граждан. К крупнейшим из них принадлежат Национальное бюро кредитных историй (НБКИ), Объединенное кредитное бюро, Северо-Западное бюро кредитных историй, «Эквифакс», «Экспириан-Интерфакс», «Инфокредит», Поволжское бюро кредитных историй. Свыше 90% всех сведений находится у них. Эти структуры отчитываются перед специальным подразделением Центробанка, Центральным каталогам кредитных историй (ЦККИ). Здесь гражданин может точно узнать, где находится досье с его кредитной историей.

Свыше 90% всех сведений находится у них. Эти структуры отчитываются перед специальным подразделением Центробанка, Центральным каталогам кредитных историй (ЦККИ). Здесь гражданин может точно узнать, где находится досье с его кредитной историей.

Как только человек берет кредит, на него сразу заводят кредитную историю. Сведения отправляются в кредитное бюро, и там документу присваивают код. Вся информацию о платежах по займам отмечается там. Если гражданин платит своевременно, кредитная история у него чистая. Также туда стекается информация о неуплатах по кредитам, алиментам и коммунальным услугам. Но только в ситуациях доведения подобных проблем до судебных инстанций и неисполнения судебного решения о выплате в течение десятидневного срока.

При этом все данные в кредитных историях прозрачные. Один раз в год любой гражданин России может бесплатно просмотреть свое досье. С этой целью нужно прийти лично в отделение своего банка, либо БКИ, или сделать это через Сеть. В последнем случае выполняется запрос на просмотр кредитной истории на ресурсе банка в Интернете, в личном кабинете или специальном онлайн-сервисе, сотрудничающем с БКИ.

Found a typo in the text? Select it and press ctrl + enter

Новости банка — Теперь в отделениях банка Русский Стандарт можно получить расширенные кредитные истории от ведущих бюро, новости 2017 года

Теперь во всех отделениях банка Русский Стандарт любой желающий в режиме онлайн может купить свою кредитную историю в формате отчета, хранящуюся в ведущих кредитных бюро страны – «Кредитное бюро Русский Стандарт», НБКИ (Национальное бюро кредитных историй), Equifax («Эквифакс Кредит Сервисез»). Потребуется только паспорт для получения отчета.

Кредитный отчет – это документ, отражающий состояние кредитной истории заемщика. В нем содержится информация по всем обязательствам клиента перед кредитными организациями или коллекторами: текущим и закрытым кредитам, кредитным картам, лимитам и срокам кредитования, непогашенному остатку и своевременности внесения платежей. Кроме того, кредитная история может содержать информацию о решениях суда в отношении заемщика, долгах по оплате за услуги ЖКХ, задолженность по налогам, штрафам, переданным в БКИ Федеральной службой судебных приставов (ФССП).

Новая услуга позволит получить именно расширенную кредитную историю, включающую в себя не только сумму долга, но и информационную часть. Такая детализация позволит клиентам реально оценит свои шансы на получение займа, тем более, что они будут видеть данные о задолженности практически по всем банкам страны.

Контроль и регулярная проверка кредитной истории позволяет оценивать текущую долговую нагрузку, а также предотвратить попытки получения кредитов злоумышленниками. Своевременно изучив свою кредитную историю, клиент сможет убедиться в ее корректности и оценить свои шансы на получение нового кредита, ведь наличие положительной кредитной истории является для каждого банка одним из ключевых параметров при принятии решения о выдаче займа. При этом заемщики с хорошей финансовой историей могут рассчитывать и на более выгодные условия кредитования.

Кредитный отчет можно заказать как у одного кредитного бюро, так и сразу у всех в одном пакете.

Банк Русский Стандарт основан в 1999 году. Сегодня Русский Стандарт является одним из ведущих национальных банков на рынке обслуживания населения и занимает лидирующие позиции в области кредитования. Банк создал и внедрил новые потребительские стандарты финансовых услуг, клиентами Русского Стандарта по программам потребительского кредитования стали уже более 28 млн человек. Банк выпустил для своих клиентов более 46 млн банковских карт и сегодня предлагает выбор из более чем 40 видов карт – от инновационных комплектов услуг для широких слоев населения «Банка в кармане» и «Транспортной карты» до статусных карт платежных систем American Express и Diners Club. Помимо кредитных и сберегательных продуктов Банк делает ставку на развитие расчетных услуг, высокотехнологичных финансовых сервисов и предлагает инновационные решения в области платежей и переводов, а также различных каналов ДБО. Подробная информация о банке Русский Стандарт представлена на официальном сайте https://www.rsb.ru.

Сегодня Русский Стандарт является одним из ведущих национальных банков на рынке обслуживания населения и занимает лидирующие позиции в области кредитования. Банк создал и внедрил новые потребительские стандарты финансовых услуг, клиентами Русского Стандарта по программам потребительского кредитования стали уже более 28 млн человек. Банк выпустил для своих клиентов более 46 млн банковских карт и сегодня предлагает выбор из более чем 40 видов карт – от инновационных комплектов услуг для широких слоев населения «Банка в кармане» и «Транспортной карты» до статусных карт платежных систем American Express и Diners Club. Помимо кредитных и сберегательных продуктов Банк делает ставку на развитие расчетных услуг, высокотехнологичных финансовых сервисов и предлагает инновационные решения в области платежей и переводов, а также различных каналов ДБО. Подробная информация о банке Русский Стандарт представлена на официальном сайте https://www.rsb.ru.

ООО «Кредитное бюро Русский Стандарт» учреждено в августе 2005 года в рамках холдинга «Русский Стандарт». Бюро хранит более 50 млн. кредитных историй заемщиков, в том числе эксклюзивную информацией в объеме свыше 24 млн историй АО «Банка Русский Стандарт». В настоящее время КБРС предоставляет кредитным организациям большой набор уникальных сервисов для идентификации, проверки заемщиков и аналитике.

Бюро хранит более 50 млн. кредитных историй заемщиков, в том числе эксклюзивную информацией в объеме свыше 24 млн историй АО «Банка Русский Стандарт». В настоящее время КБРС предоставляет кредитным организациям большой набор уникальных сервисов для идентификации, проверки заемщиков и аналитике.

Компания Equifax основана в 1899 году, в Атланте, шт. Джорджия, США. На текущий момент компания представлена в 24 странах по всему миру, в т.ч. и в России. На сегодняшний день Equifax в России имеет базу из более чем 219 миллионов кредитных историй по физическим лицам и организациям, пополняемую 2 000 организациями на контрактной основе. Компания предоставляет финансовым организациям в России услуги по управлению рисками, аналитике и предотвращению мошенничества.

Национальное бюро кредитных историй (АО «НБКИ») создано в марте 2005 года по инициативе Ассоциации Российских Банков. В число акционеров бюро входят крупные банки и международные компании CRIF и TransUnion. Основное направление деятельности – создание единого центра хранения и обработки всей информации, необходимой для принятия кредитных решений. Бюро консолидирует информацию о 220 млн кредитов, выданных свыше 4 000 кредиторами, сотрудничающими с НБКИ. В НБКИ хранится информация о 81 млн заемщиков.

Основное направление деятельности – создание единого центра хранения и обработки всей информации, необходимой для принятия кредитных решений. Бюро консолидирует информацию о 220 млн кредитов, выданных свыше 4 000 кредиторами, сотрудничающими с НБКИ. В НБКИ хранится информация о 81 млн заемщиков.

Fair Isaac вместе с NBKI представят кредитные рейтинги Fico в России

Национальное бюро кредитных историй (NBKI), ведущее кредитное бюро в России, и Fair Isaac Corporation (NYSE: FIC), ведущий поставщик технологий аналитики и управления решениями, сегодня объявили о новаторском многолетнем альянсе по внедрению Fair Этой осенью Исаак разработает для российских кредиторов технологию оценки кредитного риска FICO, соответствующую мировым стандартам.

Гибкая структура рейтинга FICO Score позволит кредиторам по всей России оценивать потребительский кредитный риск со значительно большей степенью точности.Такая точность позволит кредиторам более уверенно адаптировать свои предложения кредитных продуктов к профилю риска отдельных потребителей. Таким образом, кредиторы могут безопасно увеличить свое проникновение на рынок, снизить подверженность рискам и повысить свою прибыль контролируемым и настраиваемым образом. Потребители также со временем получат выгоду от улучшенного доступа к кредитным продуктам по более конкурентоспособным ставкам.

Таким образом, кредиторы могут безопасно увеличить свое проникновение на рынок, снизить подверженность рискам и повысить свою прибыль контролируемым и настраиваемым образом. Потребители также со временем получат выгоду от улучшенного доступа к кредитным продуктам по более конкурентоспособным ставкам.

«Кредиторам в России нужны современные рейтинговые агентства, чтобы лучше оценивать потребительский кредитный риск на фоне продолжающегося быстрого роста потребительского кредитования», — сказала Лиза Нельсон, вице-президент Global Scoring for Fair Isaac.«Применяя беспрецедентный опыт аналитики Fair Isaac в обширной базе данных потребителей NBKI, мы надеемся установить стандарт оценки кредитного риска в России на многие годы вперед».

«Мы хотим, чтобы для наших клиентов были лучшие решения в мире», — сказал д-р Александр Викулин, генеральный директор NBKI. «Благодаря нашему альянсу с Fair Isaac мы поможем российским банкам объединить проверенную технологию скоринга FICO и наши надежные кредитные данные с собственными сложными системами банков, чтобы они могли контролировать потребительский кредитный риск со значительно большей степенью точности и прибыльности, а также действуя в интересах потребителя. «

FICO Score в NBKI предоставит решение, специально разработанное для рынка, где объем и глубина данных кредитных бюро развиваются ускоренными темпами. Российские кредиторы смогут использовать FICO Score на всех этапах жизненного цикла потребительского кредита, чтобы улучшать решения на протяжении всего процесса кредитования, от приобретения учетной записи и создания учетной записи до полного управления портфелем. Оценка FICO повышает ценность существующего пользовательского приложения и моделей поведения банка, поскольку оценка обеспечивает удобную меру риска потребителя на основе взаимодействия с другими кредиторами.FICO Score также может помочь российским кредиторам выполнить требования Базеля II и другие нормативные требования.

Fair Isaac’s FICO Score применяет стандартную для отрасли технологию оценки кредитного риска FICO для ранжирования потребителей в соответствии с их кредитным риском. Разработанный для последовательного масштабирования по кредитным бюро и за пределами страны, рейтинг уже стал мировым стандартом для оценки кредитного риска потребителей. Технология Fair Isaac, лежащая в основе скоринговых моделей, обеспечивает быстрое развертывание в любой стране, где есть данные кредитного бюро.

Технология Fair Isaac, лежащая в основе скоринговых моделей, обеспечивает быстрое развертывание в любой стране, где есть данные кредитного бюро.

частный интернет-адаптер amazon nbki

vpn android best Если веб-сайт и / или компания находятся в другом месте, правила, касающиеся соглашений о политике конфиденциальности, могут быть другими. По сути, ФБР хотело доказать, что серия электронных писем с угрозами взрыва исходила с IP-адреса McWaters. hide.me vpn premium account 2019 Ищете даже быстрое подключение к частному интернету и amazon nbki er? NordVPN — это самый быстрый VPN, который я тестировал, что делает его идеальным для бесперебойной потоковой передачи, торрентов и просмотра.Мы надеемся, что они станут подробными документами, написанными для обычных читателей (т. Е. Они устраняют требования к платежной информации и делают пользователя еще более изолированным от его / ее онлайн-активности. U vpn free unlimited

— это Betternet vpn безлимитный Хотя VPN утверждает, что это «процесс без вопросов, рисков и стрессов», как вы увидите, это не всегда так. NordVPN — хороший пример того, как местоположение провайдера влияет на но из-за отсутствия журналов компания смогла показать только кластер используемых IP-адресов, поступивших с восточного побережья США.surfshark vpn affiliateКраткое руководство — Как отменить PureVPN и запросить возврат Зайдите на purevpn.Если веб-сайт и / или компания находятся в другом месте, правила, касающиеся соглашений о политике конфиденциальности, могут быть другими.Начните новый чат. Самый быстрый бесплатный VPN для iphone

NordVPN — хороший пример того, как местоположение провайдера влияет на но из-за отсутствия журналов компания смогла показать только кластер используемых IP-адресов, поступивших с восточного побережья США.surfshark vpn affiliateКраткое руководство — Как отменить PureVPN и запросить возврат Зайдите на purevpn.Если веб-сайт и / или компания находятся в другом месте, правила, касающиеся соглашений о политике конфиденциальности, могут быть другими.Начните новый чат. Самый быстрый бесплатный VPN для iphone

pia vpn очень медленный Вы должны выполнить эти шаги, обратившись в службу поддержки клиентов через чат или электронную почту PureVPN, в частном доступе к Интернету и в чате по электронной почте. В результате NordVPN не хранит, не отслеживает и не хранит метки времени, использование полосы пропускания, журналы трафика, IP-адреса или любые другие записи журнала.Пошаговое руководство по аннулированию вашей учетной записи Вы не можете инициировать процесс отмены PureVPN или запросить возврат вручную. Nordvpn бесплатный прокси-сервер Позаботьтесь о своей конфиденциальности и безопасности в Интернете, выбрав новый VPN. Доступ через ternet (PIA) Эта сеть представляет Сканируемая, легкая для чтения страница, которая подчеркивает твердую политику «без ведения журнала». ternet Access (PIA) Эта сеть представляет собой легко читаемую страницу с возможностью сканирования, которая подчеркивает твердую политику «без ведения журнала» .tunnelbear vpn не работает

Nordvpn бесплатный прокси-сервер Позаботьтесь о своей конфиденциальности и безопасности в Интернете, выбрав новый VPN. Доступ через ternet (PIA) Эта сеть представляет Сканируемая, легкая для чтения страница, которая подчеркивает твердую политику «без ведения журнала». ternet Access (PIA) Эта сеть представляет собой легко читаемую страницу с возможностью сканирования, которая подчеркивает твердую политику «без ведения журнала» .tunnelbear vpn не работает

RUSSIAN FICO SCORE НА NBKI ЗА ЛУЧШЕЕ РЕШЕНИЕ ПО ОЦЕНКЕ

Крис Арсено

ТОРОНТО (Фонд Thomson Reuters) — Успех в борьбе с COVID-19 на восточном побережье Канады привел к резкому росту цен на жилье в традиционно бедном регионе, говорят арендаторы и экономисты, поскольку удаленные работники из больших городов приезжают в поисках недвижимости со свежим воздухом и больше пространства.

По данным государственной Канадской ипотечной и жилищной корпорации (CMHC), в провинции Новая Шотландия, известной своими морепродуктами и изрезанным побережьем, цены на жилье в прошлом году выросли одними из самых значительных в стране.

, где проживает около 1 миллиона человек, за последнюю неделю в Новой Шотландии было зарегистрировано 6 новых случаев нового коронавируса по сравнению с примерно 1300 в Саскачеване, где проживает аналогичное население, и более чем 23000 по всей Канаде.

Низкий уровень инфицирования в Новой Шотландии в основном был достигнут за счет запрета на поездки в другие провинции, в которых не было принудительных 14-дневных периодов изоляции, и жестких ограничений общественного здравоохранения в начале пандемии.

Успех провинции в сдерживании COVID-19 привел к притоку людей, въезжающих, особенно из крупных канадских городов, из-за чего цены на жилье стали недосягаемыми для многих местных жителей, заявили защитники жилищных прав.

«Я действительно думаю, что решительная реакция Новой Шотландии на пандемию внесла свой вклад в этот жилищный кризис», — сказал Пэт Донован, арендатор с низким доходом и участник кампании группы по защите интересов арендаторов ACORN, базирующейся в Галифаксе, столице провинции.

«Мы бедная провинция по сравнению с такими местами, как Онтарио или Британская Колумбия, и люди, переезжающие, чтобы заработать на наших ценах на жилье и низком количестве заболевших, имеют финансовое преимущество, которого нет у большинства рабочих Новой Шотландии», — он сказал.

ДОСТУПНОСТЬ CRUNCH

Цены на вторичную недвижимость в Галифаксе в прошлом году выросли на 16%, уступив только столице Канады Оттаве из 11 исследованных городов, согласно данным, приведенным CMHC.

В сельских общинах на южном берегу провинции наблюдается «один из самых высоких темпов роста цен на жилье в Канаде», — сказал Кельвин Ндоро, старший аналитик CMHC.

Этот рост связан с тем, что располагаемый доход в Галифаксе снижается, оказывая еще большее финансовое давление на местных жителей, сказал Ндоро Фонду Thomson Reuters в телефонном интервью.

По данным Статистического управления Канады, когда Канада пережила серию блокировок из-за коронавируса, объем производства в стране упал более чем на 5% в прошлом году, что, по мнению экономистов, является самым большим спадом в истории.

«Жилье становится менее доступным», — сказал Ндоро, указав на низкое предложение, рост межпровинциальной миграции и другие факторы.

Когда в марте прошлого года правительства начали вводить карантин, офисные башни в крупных городах опустели, поскольку служащим было предписано работать из дома.

Для многих удаленных работников проживание в кондоминиуме размером примерно четверть теннисного корта в почти безлюдном центре города, такого как Торонто, внезапно стало менее привлекательным, особенно по сравнению с домом в Новой Шотландии по той же цене. .

Средняя стоимость всех типов жилья в Галифаксе в 2020 году составила 370 270 канадских долларов (291 400 долларов), по данным агентства недвижимости Re / Max, что составляет около 40% от цены в Торонто.

Люди, переезжающие в провинцию после продажи недвижимости в крупных городах, часто приходят с большим капиталом, сказал Ндоро, добавив, что новые деньги способствовали росту цен.

Сторонники повышения цен на жилье в провинции говорят, что они отражают высокое качество жизни Новой Шотландии, и отмечают, что переезжающие жители должны увеличивать местную налоговую базу, одновременно помогая развитию экономики в целом за счет притока новых талантов.

В последние годы восточная Канада страдала от сокращения населения, поскольку молодые люди путешествовали в другие части страны в поисках лучшей работы и возможностей.

Эта тенденция изменилась, и теперь население региона быстро растет.

В то время как местные бизнесмены и городские власти приветствовали меняющийся демографический ландшафт, защитники арендаторов говорят, что это привело к жилищному кризису.

«Повышенный спрос на жилье в провинции не соответствовал предложению», — сказал Ндоро.

«МЕСТНОЕ ЧУВСТВО ПАНИКИ»

Джинни Тейлор, медицинский работник, выросшая в Галифаксе, сказала, что приток внешних денег легко обнаружить: по улицам курсируют новые роскошные автомобили, а реклама дорогостоящих квартирных домов растет.

«Местное чувство паники», — сказал Тейлор в телефонном интервью.

«(Люди думают), если мы не сделаем покупку в ближайшее время, мы будем вынуждены покинуть провинцию с точки зрения конкуренции с большими деньгами из других мест».

Тейлор снимала квартиру с двумя спальнями со своим парнем, когда домовладелец подсунул записку под дверь в мае 2020 года.

Супружеской паре, как и другим жильцам дома, дали один месяц на то, чтобы решить, будут ли они платить 50% повышения арендной платы.Они съехали.

У владельцев здания не было проблем с заполнением квартир арендаторами, готовыми платить гораздо более высокие цены, добавила она.

Криста Хигдон, пресс-секретарь правительства провинции Новая Шотландия, заявила, что оно предприняло шаги для защиты арендаторов от чрезмерного повышения арендной платы, пока работает над долгосрочными решениями.

В ноябре провинция ввела ограничение на повышение арендной платы на 2% и запрет на выселение арендодателями арендаторов с целью ремонта их зданий, сообщила она в комментариях по электронной почте.

Эти меры защиты продлятся до 1 февраля 2022 года или до тех пор, пока в провинции не будет отменено чрезвычайное положение в связи с COVID-19, в зависимости от того, что произойдет раньше, добавила она.

Эти изменения произошли слишком поздно для Сары Эйнсворт, учителя психологии, которая столкнулась с выселением в апреле вместе с несколькими десятками других арендаторов.

Здание, которое она снимала в Галифаксе, должно было быть снесено, чтобы освободить место для новых роскошных квартир.

После того, как они были выселены, она и ее муж решили покинуть город, чтобы попытаться сэкономить деньги в надежде когда-нибудь купить жилье.

«Большинство людей, которых я знаю в Галифаксе, платят 50% или больше от того, что они зарабатывают в месяц, за аренду, — сказала Эйнсворт в интервью.

«Все, что вы делаете — поддерживаете; вы на самом деле ничего не строите и не экономите. Домовладение (в принципе) невозможно ».

(1 доллар = 1,2705 канадских долларов)

(Отчет Криса Арсено, под редакцией Джуманы Фаруки и Зои Табари. Пожалуйста, отдайте должное Фонду Thomson Reuters, благотворительному подразделению Thomson Reuters, которое охватывает жизни людей во всем мире, которые борются за свободу и справедливость. Посетите http://news.trust.org)

SWIFT / BIC код НАЦИОНАЛЬНОГО БАНКА КЫРГЫЗСКОЙ РЕСПУБЛИКИ, г. Бишкек

НАЦИОНАЛЬНЫЙ БАНК КЫРГЫЗСКОЙ РЕСПУБЛИКИ, г. Бишкек — SWIFT / BIC код

| Код SWIFT / BIC | NBKIKG22 Копия Отправить по электронной почте |

|---|---|

| Денежный перевод | Сэкономьте на международных комиссиях с помощью TransferWise, который в 5 раз дешевле, чем в банках. |

| Получить деньги | Получайте оплату по реальному обменному курсу с помощью TransferWise. |

| Банк / учреждение | НАЦИОНАЛЬНЫЙ БАНК КЫРГЫЗСКОЙ РЕСПУБЛИКИ |

| Филиал | |

| Адрес | УЛ. УМЕТАЛИЕВА 101 УМЕТАЛИЕВА 101 |

| Город | ГОРОД БИШКЕК |

| Почтовый индекс | 720040 |

| Страна | Кыргызстан |

| Соединение | Активный |

| Код SWIFT | NBKIKG22 или NBKIKG22XXX |

|---|---|

| Код банка | НБКИ — код, присвоенный НАЦИОНАЛЬНОМУ БАНКУ КЫРГЫЗСКОЙ РЕСПУБЛИКИ |

| Код страны | KG — код Кыргызстана |

| Расположение и статус | 22 — обозначает местоположение, вторая цифра «2» означает активный код |

| Код филиала | XXX или не назначен, что означает, что это головной офис |

НАЦИОНАЛЬНЫЙ БАНК КЫРГЫЗСКОЙ РЕСПУБЛИКИ, ГОРОД БИШКЕК Карты и направление

Что такое SWIFT-код?

A SWIFT Code — это стандартный формат банковского идентификационного кода (BIC), используемый для указания конкретного банка или отделения. Эти коды используются при переводе денег между банками, особенно для международных банковских переводов. Банки также используют эти коды для обмена сообщениями между собой.

Эти коды используются при переводе денег между банками, особенно для международных банковских переводов. Банки также используют эти коды для обмена сообщениями между собой.

Коды

SWIFT состоят из 8 или 11 символов. Все 11-значные коды относятся к конкретным филиалам, а 8-значные коды (или коды, оканчивающиеся на XXX) относятся к головному или основному офису. Коды SWIFT имеют следующий формат:

AAAA BB CC DDD

- Первые 4 символа — код банка (только буквы)

- Следующие 2 символа — код страны ISO 3166-1 alpha-2 (только буквы)

- Следующие 2 символа — код места, у пассивного участника второй символ (буквы и цифры) будет иметь «1»

- Последние 3 символа — код филиала, необязательно — «XXX» для основного офиса (буквы и цифры)

Обратная сторона международных переводов с вашим банком

Когда вы отправляете или получаете деньги через свой банк, вы можете проиграть из-за плохого обменного курса и в результате заплатить скрытые комиссии. Это потому, что банки по-прежнему используют старую систему обмена денег. Мы рекомендуем вам использовать TransferWise, который обычно на намного дешевле на . С их умными технологиями:

Это потому, что банки по-прежнему используют старую систему обмена денег. Мы рекомендуем вам использовать TransferWise, который обычно на намного дешевле на . С их умными технологиями:

- Вы всегда получаете отличный обменный курс и низкую предоплату.

- Вы переводите деньги так же быстро, как и в банк, и часто быстрее — некоторые валюты переводятся за считанные минуты.

- Ваши деньги защищены системой безопасности на уровне банка.

- Вы присоединились к более чем 2 миллионам клиентов, которые осуществляют переводы в 47 валютах в 70 странах.

Регистрацией кодов SWIFT занимается Общество всемирных межбанковских финансовых телекоммуникаций («SWIFT»), штаб-квартира которого находится в Ла-Юльп, Бельгия. SWIFT является зарегистрированным товарным знаком S.W.I.F.T. SCRL с зарегистрированным адресом: Avenue Adèle 1, B-1310 La Hulpe, Бельгия.

Кредитное здоровье россиян улучшается, по данным FICO и NBKI

Кредитное здоровье россиян улучшается, по данным FICO и NBKI PR Newswire МОСКВА, ноябрь.

® Credit Health Index для России начал расти,

после семилетнего спада

* 15,5% российских кредитных счетов были просрочены в октябре,

по сравнению с 16,7% шесть месяцев назад

* Индекс FICO Credit Health Index измеряет процент просроченных потребителей

ссуды и кредитные карты подаются в НБКИ, крупнейшее кредитное бюро России

Логотип - http://photos.prnewswire.com/prnh/20111010/CG83314LOGO

Плохая ставка российских потребительских кредитов несколько снизилась за вторую

ровный квартал, согласно октябрьским данным аналитической софтверной компании

FICO и Национальное бюро кредитных историй (НБКИ), ведущий российский кредит

бюро.® Credit Health Index составил 91, самый высокий показатель с

Июль 2015 года, когда закончился семилетний спад.

«Мы с осторожным оптимизмом смотрим на повышение рейтинга FICO Credit Health.

Index ", - сказал Евгений Штеманетян, руководящий операциями FICO в России.

"Платежи потребителей стабилизируются, показывая, что в целом по стране

улучшают кредитные привычки и учатся приспосабливаться к новым видам кредита.

® Credit Health Index для России начал расти,

после семилетнего спада

* 15,5% российских кредитных счетов были просрочены в октябре,

по сравнению с 16,7% шесть месяцев назад

* Индекс FICO Credit Health Index измеряет процент просроченных потребителей

ссуды и кредитные карты подаются в НБКИ, крупнейшее кредитное бюро России

Логотип - http://photos.prnewswire.com/prnh/20111010/CG83314LOGO

Плохая ставка российских потребительских кредитов несколько снизилась за вторую

ровный квартал, согласно октябрьским данным аналитической софтверной компании

FICO и Национальное бюро кредитных историй (НБКИ), ведущий российский кредит

бюро.® Credit Health Index составил 91, самый высокий показатель с

Июль 2015 года, когда закончился семилетний спад.

«Мы с осторожным оптимизмом смотрим на повышение рейтинга FICO Credit Health.

Index ", - сказал Евгений Штеманетян, руководящий операциями FICO в России.

"Платежи потребителей стабилизируются, показывая, что в целом по стране

улучшают кредитные привычки и учатся приспосабливаться к новым видам кредита. Тем не менее, хорошая практика управления рисками клиентов и взыскания задолженности по-прежнему

очень важно для российских кредиторов."

Индекс кредитного здоровья FICO измеряет общее состояние кредитоспособности России на основе

процент потребительских кредитов и кредитных карт, представленных в НБКИ, которые

просрочка более 60 дней. Индекс октября 2016 года, равный 91, означает, что 15,5

процент просрочек по кредитным счетам в России по сравнению с 16,7%

шесть месяцев назад. Тем не менее, плохой рейтинг все еще более чем в два раза превышает уровень

пик индекса в январе 2012 года, когда всего 7 процентов счетов были

делинквент.

Все восемь федеральных округов имеют средний индекс кредитного здоровья FICO ниже

100, но стабилизировали свои показатели за последние четыре года.

кварталы.Центральный, Северо-Кавказский и Северо-Западный имеют все

немного вырос по сравнению с прошлым кварталом.

«Как мы уже говорили ранее, пик просроченной задолженности пришелся на 2015 год и начало

2016 г.

Тем не менее, хорошая практика управления рисками клиентов и взыскания задолженности по-прежнему

очень важно для российских кредиторов."

Индекс кредитного здоровья FICO измеряет общее состояние кредитоспособности России на основе

процент потребительских кредитов и кредитных карт, представленных в НБКИ, которые

просрочка более 60 дней. Индекс октября 2016 года, равный 91, означает, что 15,5

процент просрочек по кредитным счетам в России по сравнению с 16,7%

шесть месяцев назад. Тем не менее, плохой рейтинг все еще более чем в два раза превышает уровень

пик индекса в январе 2012 года, когда всего 7 процентов счетов были

делинквент.

Все восемь федеральных округов имеют средний индекс кредитного здоровья FICO ниже

100, но стабилизировали свои показатели за последние четыре года.

кварталы.Центральный, Северо-Кавказский и Северо-Западный имеют все

немного вырос по сравнению с прошлым кварталом.

«Как мы уже говорили ранее, пик просроченной задолженности пришелся на 2015 год и начало

2016 г. , после чего ситуация с «плохими» долгами стабилизировалась », - сказал

Александр Викулин, генеральный директор НБКИ. «Однако ключевые риски остаются прежними -

снижение реальных доходов. Если эта тенденция сохранится, вероятность дефолта

по всем розничным кредитным продуктам будет только расти. Следовательно, кредиторам необходимо

продолжать внимательно следить за рыночными индикаторами, такими как PTI (оплата

дохода), а также положить в портфели всех видов ссуд, в том числе под залог

те, по «сигналу» (онлайн-мониторинг финансового поведения

заемщики).®

Результаты выставлены NBKI.

О НБКИ Национальное бюро кредитных историй (НБКИ) - крупнейший кредит

бюро в РФ. Он был создан в 2005 году и входит в число его

акционеры крупных коммерческих банков и международных компаний CRIF и

TransUnion. Его основная специализация - интегрированный центр, где хранятся и

обрабатывает исчерпывающие данные для принятия решений кредиторами. По состоянию на апрель 2016 г.

NBKI консолидирует данные о 77 млн заемщиков и 184 млн кредитов от

3800 российских кредиторов.

, после чего ситуация с «плохими» долгами стабилизировалась », - сказал

Александр Викулин, генеральный директор НБКИ. «Однако ключевые риски остаются прежними -

снижение реальных доходов. Если эта тенденция сохранится, вероятность дефолта

по всем розничным кредитным продуктам будет только расти. Следовательно, кредиторам необходимо

продолжать внимательно следить за рыночными индикаторами, такими как PTI (оплата

дохода), а также положить в портфели всех видов ссуд, в том числе под залог

те, по «сигналу» (онлайн-мониторинг финансового поведения

заемщики).®

Результаты выставлены NBKI.

О НБКИ Национальное бюро кредитных историй (НБКИ) - крупнейший кредит

бюро в РФ. Он был создан в 2005 году и входит в число его

акционеры крупных коммерческих банков и международных компаний CRIF и

TransUnion. Его основная специализация - интегрированный центр, где хранятся и

обрабатывает исчерпывающие данные для принятия решений кредиторами. По состоянию на апрель 2016 г.

NBKI консолидирует данные о 77 млн заемщиков и 184 млн кредитов от

3800 российских кредиторов. Бюро обеспечивает российский рынок современными

высокотехнологичные решения для оценки и контроля рисков.

О FICO FICO (NYSE: FICO) принимает решения, которые помогают людям и бизнесу

во всем мире процветают. Основанная в 1956 году в Кремниевой долине,

компания является пионером в использовании прогнозной аналитики и анализа данных для

улучшить оперативные решения. FICO имеет более 170 патентов США и других стран.

о технологиях, повышающих прибыльность, удовлетворенность клиентов и рост

для предприятий в сфере финансовых услуг, телекоммуникаций, здравоохранения, розничной торговли

и многие другие отрасли.Компании в более чем 100 странах используют FICO

решения для широкого спектра критически важных приложений, от защиты

2,6 миллиарда платежных карт от мошенничества до помощи людям в получении кредита, до

обеспечение того, чтобы миллионы самолетов и арендованных автомобилей были в нужном месте на

подходящее время. Узнайте больше на http://www.fico.com.

Информацию о новостях и средствах массовой информации FICO можно найти на сайте www.

Бюро обеспечивает российский рынок современными

высокотехнологичные решения для оценки и контроля рисков.

О FICO FICO (NYSE: FICO) принимает решения, которые помогают людям и бизнесу

во всем мире процветают. Основанная в 1956 году в Кремниевой долине,

компания является пионером в использовании прогнозной аналитики и анализа данных для

улучшить оперативные решения. FICO имеет более 170 патентов США и других стран.

о технологиях, повышающих прибыльность, удовлетворенность клиентов и рост

для предприятий в сфере финансовых услуг, телекоммуникаций, здравоохранения, розничной торговли

и многие другие отрасли.Компании в более чем 100 странах используют FICO

решения для широкого спектра критически важных приложений, от защиты

2,6 миллиарда платежных карт от мошенничества до помощи людям в получении кредита, до

обеспечение того, чтобы миллионы самолетов и арендованных автомобилей были в нужном месте на

подходящее время. Узнайте больше на http://www.fico.com.

Информацию о новостях и средствах массовой информации FICO можно найти на сайте www. fico.com/news.

FICO является зарегистрированным товарным знаком Fair Isaac Corporation в США и других странах.

страны.

Чтобы просмотреть исходную версию в PR Newswire, посетите:

http: // www.prnewswire.com/news-releases/russians-credit-health-is-improving-according-to-data-from-fico-and-nbki-300359908.html

Сайт: http://www.fico.com

Контактное лицо: СМИ: Джорджия Харт для FICO, Catalysis, +44 (0) 20 7759 2011,

fico@catalysis.co.uk; или Инвесторы / Аналитики: Стивен Вебер, FICO, +1

800-213-5542, investor@fico.com

fico.com/news.

FICO является зарегистрированным товарным знаком Fair Isaac Corporation в США и других странах.

страны.

Чтобы просмотреть исходную версию в PR Newswire, посетите:

http: // www.prnewswire.com/news-releases/russians-credit-health-is-improving-according-to-data-from-fico-and-nbki-300359908.html

Сайт: http://www.fico.com

Контактное лицо: СМИ: Джорджия Харт для FICO, Catalysis, +44 (0) 20 7759 2011,

fico@catalysis.co.uk; или Инвесторы / Аналитики: Стивен Вебер, FICO, +1

800-213-5542, investor@fico.com

Прежде, чем оказаться здесь, он находится на терминале Bloomberg.

УЗНАТЬ БОЛЬШЕ

FICO оценивает общее состояние кредитоспособности России

Уровень плохих потребительских кредитов в России остается стабильным в течение года после семилетнего снижения, согласно июльским данным аналитической компании FICO и Национального бюро кредитных историй (НБКИ), ведущей российской компании по разработке программного обеспечения. кредитное бюро.Индекс кредитного здоровья FICO ® составлял 90 и оставался в пределах одного или двух пунктов с июля 2015 года.

кредитное бюро.Индекс кредитного здоровья FICO ® составлял 90 и оставался в пределах одного или двух пунктов с июля 2015 года.

«Несмотря на то, что стабильные показатели являются хорошими, уровень плохих показателей, который мы наблюдали за последний год, является самым высоким с тех пор, как мы начали индексирование в 2007 году », — сказал Евгений Штеманетян, который руководит деятельностью FICO в России . «Эта« новая норма »отражает эволюцию российского кредитного рынка, поскольку кредиторы перешли от обеспеченного кредита к кредитным картам и другим продуктам, связанным с повышенным риском.

Индекс кредитного здоровья FICO определяет общее состояние кредитоспособности России на основе процентной доли потребительских ссуд и кредитных карт, представленных в НБКИ с просрочкой платежа более 60 дней. Индекс июля 2016 года равный 90 означает, что , 16 процентов, российских кредитных счетов были просроченными, что аналогично июлю 2015 года, но более чем в два раза превышает уровень января 2012 года, когда просрочкой было всего 7 процентов счетов.

Источник: FICO и NBKI

Каждый из восьми федеральных округов ниже контрольного показателя индекса в 100 баллов, установленного в октябре 2008 года, но все они достигли плато в прошлом году.В Центральном, Дальневосточном, Приволжском, Северо-Западном, Уральском и Южном по сравнению с прошлым кварталом наблюдался небольшой рост. Среднее падение индекса с января 2012 г. составило 24 пункта, при этом наибольшее падение произошло у Сибирского — 33 пункта, а у Центрального — наименьшее — 21 пункт. Регионы Центральный (индекс 94), Северо-Западный (индекс 95) и Приволжский (индекс 92) — единственные регионы, опережающие общий индекс. В текущем квартале, июле 2016 года, Северо-Кавказский и Сибирский по-прежнему имеют самое низкое значение индекса — 85.

«На наш взгляд, мы уже прошли пик роста просроченной задолженности», — сказал Александр Викулин, генеральный директор НБКИ . «Несмотря на то, что уровень просроченной задолженности в розничном кредитовании по-прежнему высок, сейчас можно говорить о стабилизации ситуации с плохой задолженностью. Однако главный риск остается прежним — снижение реальных доходов. Если эта тенденция сохранится, это увеличит вероятность дефолта по всем розничным кредитным продуктам. Следовательно, кредиторам необходимо продолжать внимательно следить за рыночными индикаторами, такими как PTI (платежи в доход), а также ставить «сигнал» (онлайн-мониторинг финансового поведения заемщиков) по портфелям всех типов ссуд, включая обеспеченные ед.

Однако главный риск остается прежним — снижение реальных доходов. Если эта тенденция сохранится, это увеличит вероятность дефолта по всем розничным кредитным продуктам. Следовательно, кредиторам необходимо продолжать внимательно следить за рыночными индикаторами, такими как PTI (платежи в доход), а также ставить «сигнал» (онлайн-мониторинг финансового поведения заемщиков) по портфелям всех типов ссуд, включая обеспеченные ед.

FICO и NBKI делятся этими данными с российскими кредиторами, чтобы лучше понять рынок кредитования и помочь им безопасно и выгодно предоставлять кредиты потребителям. Более половины ведущих российских банков используют рейтинги FICO ® , предоставленные NBKI.

Watani Online Nbk Login — 100% официальное руководство

Интернет-банк | Интернет-банк в Национальном банке Кувейта — NBK

www.nbk.com ›кувейт› личный ›способ оплаты› онлайн-банкинг

24 мая 2018 г. Как мне зарегистрироваться? Чтобы зарегистрироваться с использованием имени пользователя: нажмите «Новые пользователи»; Введите номер своей дебетовой карты…

2,550,320

Мировые рейтинги

199,205,478

просмотров страниц

IN

Лучшие страны

Up

Статус сайта

10ч назад

Последний раз позвонили

Национальный банк Кувейта | Интернет-банкинг — NBK

www. nbk.com ›Кувейт

nbk.com ›Кувейт

Мы в NBK, первом местном банке и одном из 10 крупнейших банков Кувейта, предлагаем услуги онлайн-банкинга, включая счета, карты, ссуды, портал заработной платы и многие другие…

1,966,688

Мировые рейтинги

191,159,240

Просмотры страниц

JP

Лучшие страны

Up

Статус сайта

22ч назад

Последний пингуют

шагов для регистрации в интернет-банке NBK в качестве нового пользователя — YouTube

www.youtube.com ›часы

3 мая 2018 г.… мы усовершенствовали систему NBK Online Banking, чтобы сделать ее более эффективной и удобной для пользователя. Https://www.youtube.com/watch?v=ru … Продолжительность: 1:37 Размещено: 3 мая 2018 г.

1,068,984

Мировые рейтинги

429,184,052

Просмотры страниц

IN

Лучшие страны

Up

Статус сайта

24ч назад

Последний пингуют

Вход для NBK Watani Вход для онлайн-трейдинга NBKC — NBK CAPITAL…

logindetail. com ›Вход

com ›Вход

Войдите в Watani Online. Достигайте своих финансовых целей и получите лучшие брокерские услуги в Кувейте от инновационного подразделения NBK Capital. Войти в Watani…

1,000,289

Мировые рейтинги

176,548,132

Просмотры страниц

США

Лучшие страны

Up

Статус сайта

15ч назад

Последний пингуют

Watani Online Nbk Login — Логин-DB

логинов-db.com ›watani-online-nbk

22 февраля 2020 г. Войдите в систему NBK Online Banking, ответьте на контрольные вопросы и введите свой… 42,186. Глобальный рейтинг. 2,398,688. Просмотры страниц. КВт. Лучшая страна.

872,208

Мировые рейтинги

79,780,583

Просмотры страниц

IN

Лучшие страны

Up

Статус сайта

18ч назад

Последний раз позвонили

Интернет-банк — Национальный банк Кувейта

онлайн. nbki.com ›Условия использования

nbki.com ›Условия использования

Банковские сборы будут применяться ко всем платежам, осуществляемым через NBKONLINE (кроме… в отделении NBKI по процентным ставкам, выплачиваемым по счетам NBKI Watani Super (и требованиям к минимальному остатку)… (a) Банковские услуги доступны онлайн… посетите http: // www.nbki.com для настройки логина (ID) и пароля (и безопасности…

9,108,499

Мировые рейтинги

55,899,541

Просмотры страниц

DE

Лучшие страны

Up

Статус сайта

9ч назад

Последний ответ

Национальный банк Кувейта — Интернет-банк

онлайн.nbki.com

NBK Online img1 Fitch присвоило NBKI рейтинг AA- со стабильным прогнозом img1 Global Finance назвал НБК одним из 50 самых надежных банков мира 2010 img1 The Banker…

6 433 241

Мировые рейтинги

44,926,489

Просмотры страниц

IN

Лучшие страны

Up

Статус сайта

21ч назад

Последний раз позвонили

NBK Mobile Secure — (EGY) — Приложения в Google Play

играть.