Что такое автопролонгация вклада: Автопролонгация вклада, что такое автопролонгация договора вклада в банке

Вклад и автопролонгация — что нужно знать и могут ли быть риски

Купить себе хорошие вещи в современных условиях всё сложнее. И дело даже не в том, что магазинов с действительно качественными вещами мало. Нет, их предостаточно. Однако, нужно уметь искать подходящий магазин. А это не всегда удается сделать, ведь даже в терминологии форматов торговых центров разобраться может не каждый. Дискаунтеры, парки, аутлеты и прочие мифические существа заводят многих в тупик. А уж если мы говорим о провинциальных жителях, то они в лучшем случае распознают бутик и отличат магазин бренда от традиционного в глубинке секонд-хенда. Сегодня мы расскажем о том, как устроена продажа одежды в Соединенных Штатах и странах Западной Европы. А заодно разберемся с тем, какие бывают аутлеты и поведаем о том, что это вообще такое.

Введение

Изначально даже в крупных городах шили одежду двумя способами:

- Самостоятельно.

- С привлечением сторонних специалистов.

Сторонними специалистами мы называем портных, работающих в крупных швейных мастерских. Однако переход на фабричные стандарты привел к тому, что количество одежды с каждым годом все время увеличивается. Ведь новинки выпускают очень часто и в больших количествах.

А раз задан такой темпы, то предложение зачастую превышает спрос. А значит, в отдельных магазинах неизбежно будут «оседать» остатки товара, который не продается. И если в торговой сети остатки товара сохраняются в условном объёме, то у производителей это могут быть огромные запасы одежды. Проблему товарного остатка и решают аутлеты.

Краткая история развития аутлетов

Всё началось с середины 30-х в Соединенных Штатах Америки. Именно тогда М. Андерсон откроет первый в мире аутлет. Интересно и то, что уже тогда Андерсону удалось соединить:

- Фабрику одежды (преимущественно мужской).

- Точку продаж.

Уже после Второй Мировой войны в США начнут активно развиваться торговые центры. Именно в таком формате аутлеты и останутся до наших дней. Сейчас аутлет это лишь 1 из форматов типичного ТЦ, где продаются только те вещи, на которые возможно предоставлять скидки.

Интересно и то, что стоимость товаров в аутлетах во-многом обеспечена тем, что удается экономить на помещениях, где размещаются подобные точки продаж. Ну и традиционно, аутлеты получили наибольшую популярность в странах ЕС (западных) и Америке.

Именно в 50-х в США начали активно строить торговые центры. И размещались они преимущественно возле крупных городов. Так как количество ввозимой продукции постоянно увеличивалось, начала возникать потребность в отдельных местах, где вещи продавались бы только со скидкой.

Кстати, аутлеты (как массовое явление) начали развиваться только в период 80-90-х. Именно тогда в США началась настоящая волна. После этого «взрыва» Канада примет эстафетную палочку, а уже только к 2004-2008 это начнется в Европе. У России, как вы знаете, свой собственный путь, поэтому первый аутлет на просторах нашей страны открылся только 8 лет назад.

Первый в мире аутлет

Компания Anderson-Little создаст первый аутлет уже в середине 30-х. Первая точка стала классическим «магазином от фабрики». Изначально такой формат использовался очень ограниченно. Продавалась в основном та продукция, которая попадала:

- В выбраковку.

- В лист «ненужных» вещей.

А основной целевой аудиторией таких точек были сами сотрудники производства. Нечто подобное было и в СССР, правда не в том формате.

В итоге, на тот момент Андерсон придумал беспрецедентную схему, по которой модные вещи (мужские) стали внезапно доступны массовому потребителю.

Кстати, если бы кто-то создал пантеон самых известных и гениальных ритейлеров, то Андерсон со своим первым аутлетом обязательно бы его возглавил. Никто и не мог представить, что спустя всего пол-века в США начнется настоящая эпоха аутлетов. Где со скидками до 60-70 процентов предлагаются вещи известных брендов. И одними только вещами дело не ограничилось. Ведь продавали даже косметику и товары для дома.

Общая классификация

Условно, все аутлеты делятся на несколько больших групп:

- Multi-brand.

- Mono-brand.

- Factory.

- Mall.

С мультибрендом все надеемся понятно. Там продаются вещи разных производителей и вероятность обнаружения там крайне интересных вещей очень высока.

Монобрендовый аутлет упирается в одного производителя. Ничего другого там найти не удастся. Кстати, первый аутлет был именно таким, ведь Андерсон владел одним производством, а не целой сетью разных производителей. Кстати, обычно в таких магазинах предлагаются коллекции прошлых сезонов, которые не удалось реализовать до конца.

Аутлеты с пометкой «factory» появились первыми, так как продавались через них залежи склада производства или просто остатки от партий. Их появление обусловлено особенностями производства, создающими переизбыток определенных вещей. Иными словами, если произвели условную партию в 1000 вещей определенного фасона и формата, а нужно было всего 900, то остается излишек. Как раз для его реализации и используется фабричный аутлет. Правда в современности таких точек продаж единицы.

Аутлеты с пометкой mall обычно являются самостоятельными. Тогда как классические точки продаж обычно размещаются в крупных торговых центрах.

Более того, есть и еще одна категория таких магазинов. Называется это зоной или деревней. Именно в таких местах размещаются десятки аутлетов от разных производителей и брендов. Чаще всего это называется village.

Размещать аутлет-деревни в городской зоне не принято. По крайней мере в странах Евросоюза. Потому что обычно такие зоны могут измеряться десятками гектар по площади. Поэтому предпочтение отдается загородным локациям. Кстати, в этих зонах люди могут проводить целые дни. Потому что там, помимо традиционных магазинов и торговых точек еще могут размещаться:

- Площадки для игр.

- Заведения общественного питания.

- Различные фудкорты.

- Спа-центры и т.п.

Впрочем, развлечения и отдых это не основная задача аутлет-деревень. Туда предпочитают ехать в первую очередь за скидками на одежду. Кстати, размер скидок устанавливается конкретной точкой продаж. И с ассортиментом обычно проблем не возникает.

Средняя вилка скидок обычно представлена следующим списком:

- Номинал 20-30 процентов.

- Средняя величина 40-50 процентов.

- Самые крупные скидки до 60-70 процентов.

К вопросу о том, где найти дешевые качественные вещи в Москве. Это Белая дача. Находится эта «деревня» на Новорязанском шоссе в Котельниках. Попасть туда можно через 2 станции метро:

- Жулебино.

- Котельники.

Обращаем ваше внимание на то, что судя по отзывам с ТрипЭдвайзера в 2020 году в этом месте что-то кардинальным образом поменялось. Посетители говорят о том, что магазины не предоставляют нормальных скидок, кое-где отсутствуют примерочные. В отдельных заведениях продавцы возмущаются по поводу того, что посетитель меряет, но не покупает. Иными словами, классические традиции отечественного сервиса в худшем их проявлении. Поэтому мы рекомендуем искать адреса лучших дисконт центров и аутлетов собственноручно. После чего проверяйте отзывы. Потому что на практике, самые лучшие магазины для распродажи в прошлом, могут оказаться самыми худшими в настоящем.

Говоря о том, что покупают в аутлетах, мы подразумеваем исключительно одежду. Впрочем, брать всю одежду подряд в аутлетах наверное тоже не стоит. Обратите внимание на следующий список вещей:

- Футболки и джинсы.

- Сумки.

- Обувь.

- Верхняя одежда.

Вот именно это и покупают в аутлетах чаще всего. Кстати, если вы намерены получить еще больше скидок, то обращайте внимание на сезонность покупок. Опять-таки, выбирая между сезонными распродажами и аутлетами, ориентироваться стоит на собственные задачи. В частности, аутлеты нужны для:

- Приобретения крупных комплектов одежды.

- Создания полноценного образа (рабочего или выходного дня).

- Тотального обновления гардероба.

Охотиться за конкретными вещами определенного бренда в аутлетах проблематично. Потому что они ориентированы на излишки и распродажи ненужного. А это означает, что выборка вещей выставленных в аутлете всегда несете случайный характер. И за какой-то конкретной и очень востребованной вещью вы по аутлетам можете бегать до скончания века. И далеко не факт, что вам удастся «поймать» определенную вещь.

Преимущество аутлетов перед классическими распродажами в магазинах еще и в том, что точки продаж собираются в крупных зонах. Соответственно, вы можете найти одежду одного бренда, а обувь другого, не тратя время на разъезды через весь город.

Краткий обзор лучших аутлетов в других странах

Начнем с Испании. Там находится La Roca Village. Это крупная аутлет-зона, включающая в себя крупные бренды. Номинальная стоимость одной вещи начинается здесь с 10 евро. Что даже для Москвы зачастую слишком дешево. Добраться до этого места вы можете:

- На такси.

- На автобусе.

Автобус который вам нужен называется Shop Express. Он проходит по центру г. Барселона. Более того, вы можете приобрести сразу пакетную услугу, по которой во всех точках зоны вы получаете 10-процентную скидку. Еще здесь есть сервис, позволяющий оставлять покупки в магазине. Т.е. вы сначала набираете вещи в разных магазинах, а только потом их забираете.

Что до США, то там тоже есть большое количество аутлетов. Один из самых крупных находится в Сиэтле. Но учитывая происходящие события, мы лучше обойдем его стороной. Так как не совсем понятно, обойдут ли массовые беспорядки это место. Лучше рассмотрим Chicago Premium. Это целая сеть аутлетов. Там вы можете:

- Найти вещи со скидками до 60%.

- Оставить детей на специализированной площадке.

- Взять напрокат коляску.

Если вы окажетесь в Швейцарии и захотите заняться шоппингом, то мы порекомендуем вам маршрут до города Мендризио. В этом населенном пункте есть необычная аутлет-зона с собственным казино. Особенности этого 3-этажного центра в следующем:

- Есть итальянские бренды (из-за близости границы с Италией).

- Есть казино.

- Больше 150 разнообразных магазинов.

Называется этот аутлет Foxtown Factory. Кстати, в большом количестве аутлетов расположенных в других государствах, есть даже собственные приложения для смартфонов. Обязательно найдите и установите такое перед поездкой. Там размещается масса полезной информации:

- Цены.

- Инфраструктура.

- Тарифы и премиум-программы.

- Время работы и внутренние правила.

Иными словами, вы можете узнать через такое приложение наиболее полную информацию о текущей ситуации с аутлетами на территории обозначенной зоны. Учтите, такие приложения есть не у всех.

Что такое дисконт-центр?

С понятием аутлета в России знакомы далеко не все. А вот о том, где находятся дисконт центры с большими скидками знают многие. В дисконт-центрах обычно продают:

- Те партии товара, которые не удалось реализовать.

- Остатки со складов.

В таких заведениях обычно реализуется вообще все что-угодно. Вплоть до бытовой техники и цифровой электроники. Все это называется веским термином «сток». Сток попадает в центры несколькими способами:

- Остатки у оптовых сетей.

- Перепроизводство (на уровне фабрики).

- Остатки и излишки в торговых сетях.

Если оценивать текущую ситуацию, то дисконт-центры это фирменные магазины с соответствующей припиской. На момент размещения публикации такие торговые точки есть у крупных производителей вроде:

- Найк.

- Рибок.

- Адидас и т.п.

Это то, что касается монобрендовых центров. Обычно такие точки продаж размещаются в местах официального представительства бренда. Т.е. если есть дисконт центр Адидас, то наверняка неподалеку найдется и обычный фирменный магазин.

Если мы говорим о мультибрендовых точках продаж, то тут нужно вести себя предельно осторожно. Потому очень часто в таких магазинах наблюдаются завалы продукции без обозначенных торговых марок. А еще чаще эти безымянные вещи маркируются в подвалах. Любая безымянная продукция производится в Китае, и по качеству очень сильно уступает реальным вещам из аутлетов.

Появились такие точки продаж в России после кризиса 1998. Именно тогда появились масштабные завалы товара, который не удалось распродать вовремя. Пострадали в тот момент:

- Оптовики.

- Розничные точки среднего ценового сегмента.

- Производители (как иностранные, так и отечественные).

Именно в том время банкам пришлось конфисковать огромное количество вещей. А вот деньги возвращать никто не торопился, потому что их не было. И для реализации такого объёма конфискованного, начали создавать первые дисконт-центры.

К вопросу о том, чем отличается дисконт-центр от аутлета. Если говорить о системных различиях, то их нет. Условно, дисконт-центр является альтернативой привычным европейским аутлетам. Но это в теории, а на практике разница бывает существенной. Более того, даже наши российские аутлеты порой оказываются хуже зарубежных:

- По сервису.

- По качеству.

- По ценам.

Да, вам не показалось. Порой, вещи из какого-нибудь итальянского аутлета могут оказаться дешевле, чем из московского. Это при большой разнице заработных плат и доходов (в пользу Италии). Но вот что есть.

Как работают магазины с дисконтом?

Если в аутлетах брак обычно не встречается, то в наших отечественных «аналогах» его предостаточно, Обычно в осенний период везут летние и весенние коллекции. Ну и наоборот. Обычно в ассортименте таких магазинов есть всё, что:

- Попало в остатки.

- Устарело.

Еще сюда везут разного рода бракованную одежду. Обычно скидка в 30 процентов гарантируется только в случае, если:

- Расползлись швы.

- Есть загрязнения.

Расчёт на то, что последующий приобретатель разберется с этим браком. А вот в случае, если вещь порвалась где-нибудь в широком месте (плечи) или молния сломалась, то скидку могут и увеличить. А еще в дисконт-магазинах России продаются остатки со складов. Но не только они. Обычно это дикий ассортимент, который включает в себя:

- Специализированный сток (производство ориентированное на низкий ранг магазинов).

- Вещи потерявшие свою актуальность (не попали в первоначальный магазин).

- Перепроизводство отдельных коллекций.

- Бракованные на производстве вещи.

- Испорченные покупателями вещи в брендовых магазинах.

Если в аутлетах распродажа от официальных брендов это основной источник поставок вещей, то в России акцент делают все-таки на бракованных вещах. Потому что у нас не принято так раскидываться целыми и качественными вещами, которые просто вышли из моды. Обычно у нас такие вещи предпочитают перепродавать отдельно. А в качестве стока используется в основном производственный брак и те вещи, которые были испорчены в фирменных магазинах.

Не забывайте о том, что в магазинах с дисконтом могут накручивать цену. Поэтому прежде чем хватать понравившуюся вещицу, проверьте ее стоимость в официальной продаже. Зачастую дискаунтеры начинают наглеть и устанавливают скидку в 10-15% максимум даже за серьезный брак. Увы, бизнес в России ведется совсем не так, как в Европе. У нас в этом плане все намного хуже.

Заключение

Если вы предпочитаете качество, то обращайте внимание на моно-брендовые дисконт-центры. Даже наши отечественные традиции ведения бизнеса обычно компенсируются стандартами сети. А вот если вы собираетесь в центр с большим количеством брендов, вести себя надо аккуратнее. А еще лучше, как следует изучите отзывы о магазине. И обращайте внимание не на позитивные (их накрутить могут), а на негативные. Потому что в негативных отзывах чаще всего всплывают реальные клиенты, пострадавшие от рук продавцов.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.

Что такое автопролонгация вклада

Автопролонгация вклада – это заключение договора при открытии вклада на его моментальное продление в том случае, когда наступает день закрытия вклада и сам вкладчик не снял остаток денег.

Предназначение автопролонгации вклада

При обращении в банк для заключения договора об открытие вклада нужно обязательно изучать все пункты, а именно обратить внимание на пункт – автопролонгация вкладов. В случае продления вклада при условии «до востребования», вы можете нести потери по выгоде.

В том случае, когда в условие договора будет указано, что автопролонгация будет проходить автоматически на основании вклада нужно знать о том, что дальнейшие операции, проводимые по вкладу, будут действовать по условиям пролонгации на данную дату, а не по условиям, которые вы указывали при заключении договора.

При условии автопролонгации вклада, заключенным при подписании договора, продление вклада автоматическое, в том случае, если вкладчик не закрыл его полностью. Иногда на автопролонгации вклада бывают ограничения в виде запретов на их многократность.

Автопролонгация вкладов делается только на договоры заключенные на определенный срок и процентную ставку. Действовать она будет до того времени пока условия заключенного договора или процент по вкладу не изменятся. Если все условия остаются неизменными, то пролонгация может проводиться без участия вкладчика. Такое условие оговаривается заранее при изначальном заключении договора на открытие вклада.

При изменении условий или процентов по договору пролонгация производится после заключения нового договора на новых условиях в присутствие вкладчика. Без присутствия вкладчика может заключаться новый договор только при условии, когда будет присутствовать человек с заверенной доверенностью или обладатель завещания.

Что такое пролонгация вклада в банке

Продолжим разбирать основные понятия из сферы банковской деятельности, и сегодня узнаем, что такое пролонгация вклада в банке. Для начала давайте рассмотрим, что означает слово «пролонгация», первые ассоциации с которым у 90% людей связаны с понятием «продлевать». И действительно, французское слово «prolongation» переводится на русский, как «удлинять».

Таким образом, если объяснить, что значит пролонгация вклада своими словами, получится, что это продление депозитного договора на новый период.

То есть, период действия контракта подошел к концу, и, если человек не явился за своими деньгами, а в договоре есть соответствующий пункт, вклад пролонгируется на новый срок.

Итак, мы рассмотрели понятие пролонгации вклада и что это значит – вроде бы, все прозрачно, для клиента услуга выглядит удобной, без рисков и скрытых нюансов. На первый взгляд это так, но на деле, у процедуры есть подводные камни, о которых обязан знать каждый вкладчик.

Что такое пролонгация вклада и ее разновидности

Начнем с того, что в банках сегодня практикуют два основных вида пролонгации: автоматическая и неавтоматическая.

Для начала рассмотрим понятие автоматической пролонгации вклада – что это значит и каким образом она происходит.

Исходя из определения, при таком виде, по окончании действия договора, депозит продлевается автоматически, клиенту даже не нужно посещать банк. При этом, все условия чаще всего сохраняются: процентная ставка, метод начисления вознаграждения, алгоритм снятия и пользования деньгами и др.

Однако, бывает и иначе, поэтому рекомендуем тщательно читать контракт перед его заключением.

- Автоматическое продление вклада бывает бессрочным или ограниченным по числу процедур. В первом случае продление будет происходить столько раз, сколько пожелает клиент. А во втором – процедура возможна ограниченное количество раз, а дальше, депозит придется либо снять, либо изменить его условия.

- Неавтоматическая пролонгация банковского вклада требует личного присутствия вкладчика. Он должен поставить подпись в соответствующем документе и только после этого сотрудничество с банком будет продолжено.

Итак, сделаем небольшие выводы по сказанному:

- Клиент не обязан соглашаться на продление, даже если оно прописано в договоре, как автоматическое действие;

- По окончании действия договора вы имеете право забрать денежные средства, а также начисленное вознаграждение, даже если депозит был пролонгирован;

- Перед заключением контракта внимательно перечитайте все условия и ключевые моменты, касающиеся продления. Так вы защитите себя от сюрпризов.

Здесь формула расчета процентов по вкладу — вы можете посчитать все самостоятельно.

А теперь предлагаем рассмотреть, как работает данная процедура на примере конкретного банка, например, Сбербанка.

Что такое пролонгация вклада в Сбербанке

Мы не будем давать новое определение для пролонгации – что это в Сбербанке, потому что само понятие в любом финансовом учреждении имеет единое значение. А вот его особенности и алгоритмы у каждого банка свои.

Прочтите, как оплатить бонусами Спасибо ozon здесь.

В Сбербанке практикуются оба вида пролонгаций, причем, по умолчанию, практически в любом договоре будет обозначена автоматическая. У нее есть свои преимущества.

Вам не нужно посещать банк лично, беспокоиться о том, как поступить с деньгами, если срок контракта заканчивается. Если вас полностью устраивают условия пролонгации (перечитайте их в контракте), вам вообще не придется ничего делать – банк самостоятельно продлит сотрудничество.

Если в вашем контракте сказано, что пролонгация возможна только после личного подтверждения вкладчика, ознакомьтесь, как продлить вклад в Сбербанке онлайн.

В этом случае, вы одобрите процедуру прямо из дома, не посещая отделение, не теряя время в очередях и пробках. Вам нужно на сайте Сбербанка авторизоваться в личном кабинете, перейти в блок «Вклады и счета» и найти свой депозит. Если его срок уже истек – он будет во вкладке «Закрытые счета», перейдите туда и активируйте программу. По любым вопросам, вы можете написать онлайн помощнику или позвонить на горячую линию в банк.

Ну что же, мы разобрались, что означает пролонгация и какой она бывает, а сейчас подошло время обсудить подводные камни, с которыми вы можете столкнуться. Обязательно узнайте, что это — ежемесячная капитализация процентов по вкладу по ссылке.

На что вкладчик должен обратить внимание

Представьте себе, что через несколько недель или дней ваш депозитный контракт завершится. Если по его условиям не предусмотрена пролонгация, деньги будут переведены на отдельный счет «до востребования», причем проценты по нему будут очень низкими, около 0,01%. Если не осуществить продление договора вклада в Сбербанке онлайн или лично, в самое ближайшее время накопленное вознаграждение начнет обесцениваться. Рекомендуем не медлить ни дня – либо снимайте деньги, либо открывайте новый депозит.

Кстати, не ждите, что банк сам позвонит, чтобы сообщить о приближающейся дате завершения договора и предложит продлить срок. Ему это невыгодно, поэтому, следите за своими накоплениями самостоятельно.

Если в контракте прописана автоматическая пролонгация, не думайте, что правила продления обязательно окажутся для вас выгодными. Чаще всего и в Сбербанке, и в ВТБ, и в Почта Банке, и во всех других финансовых институтах предусмотрен автоматический перерасчет процентной ставки, с ориентиром на текущую ситуацию.

То есть, если по договору предусмотрена ставка 12% годовых, то в новом году она может измениться на 9% или 6%. Согласитесь, не слишком приятная новость, не так ли? Кстати, в Бинбанке при пролонгации вклада максимальный процент практически всегда ниже утвержденного на момент открытия депозита. Во всех остальных банках ситуация похожая. На этот случай вы должны знать, как отменить пролонгацию вклада Сбербанк онлайн или лично, чтобы подобрать новую программу с более выгодными условиями.

Итак, запомните, на что обратить внимание, чтобы не прогадать с пролонгацией вклада:

- Всегда внимательно читайте контракт;

- Если предусмотрено автоматическое продление, узнайте, сохранится ли процентная ставка;

- Если банк оставляет за собой право ее корректировки, либо измените ее на неавтоматическую (чтобы вас вызвали для продления), либо откажитесь от нее;

- В день окончания действия депозита посетите банк и узнайте ситуацию по своему вкладу;

- Если вас не устраивают обновленные условия, заберите деньги. Вы можете открыть новый счет в другом банке или даже в том же самом, но с иными параметрами;

Теперь вы знаете, что означает слово пролонгация вклада и можно ли ее отменить. Мы постарались объяснить этот термин максимально доступно, чтобы у вас не осталось никаких вопросов. Внимательно следите за своими счетами и помните — никто не заинтересован в приумножении ваших финансов больше, чем вы сами! Если вам нужно узнать, как подключить мобильный банк Сбербанка через банкомат, то кликайте по ссылке.

Пролонгация вклада — что это такое, условия пролонгации депозита

Большинство из нас, регулярно пользуясь услугами кредитных и финансовых компаний, мало знакомы со спецификой проведения банковских операций. О них клиент задумывается только тогда, когда действия компании его либо не устраивают, либо с ним предварительно не согласовывались. Большое количество споров вызывает процесс проведения пролонгации банковского вклада физических лиц. Что это такое, и какие последствия это мероприятие несёт собственнику депозита? Давайте разбираться.

Пролонгация — что это такое?

Пролонгация депозита – это продление периода действия договора, срок которого уже истёк. Практически всегда эта процедура проводится на условиях и в соответствии с требованиями к обеим сторонам-участникам соглашения, аналогичными тем, что имели место на момент открытия вклада. О возможности такого мероприятия банки должны предупреждать человека ещё до подписания договора. Пролонгировать могут:

- персональные вклады физических лиц;

- договора о страховании;

- иные финансовые отношения между клиентом и банком.

Что такое автопролонгация вклада в банке?

Продление срока действия депозита возможно двумя способами:

- Автоматическое – присутствие клиента не обязательно.

- Неавтоматическое – только по желанию вкладчика и при его личном посещении.

Если со вторым вариантом всё предельно понятно, то в первом случае есть определённые нюансы. С одной стороны, человек бережёт своё время и не тратит его на походы в учреждение. С другой – он может стать жертвой недобросовестного поведения компании, когда при проведении данной процедуры могут быть изменены базовые условия первоначального договора. Это практикуется достаточно часто. Возможность автоматического перезаключения соглашения должна быть прописана в договоре, где указывают сроки проведения мероприятия и их предельно допустимое количество.

Как отказаться от автопролонгации?

Нередко вкладчики не планируют продлять депозитное соглашение с банком и интересуются, имеют ли они право отказаться от данной процедуры? Действующее законодательство даёт им такую возможность. Более того, финансовое учреждение обязано прервать уже действующую пролонгацию по первому требованию заявителя. Клиенту достаточно лично обратиться к сотруднику банка и подать заявление о расторжении договорных обязательств.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Обратите внимание! Прежде чем пойти на такой шаг, специалисты рекомендуют взвесить все аргументы, ведь в случае прерывания уже вступившего в действие продления соглашения, схема начисления процентов по вкладу поменяется. Человек получит на руки меньше — лучше закрывать вклад строго в срок, тогда потери в процентах не будет.

Условия пролонгирования вкладов

Пролонгация договора банковского вклада будет иметь законные основания к проведению только на фоне определённых условий. Главное из них – период действия договора и сроки его продления. Этот период не может быть больше того, что указан в первоначальном документе. Новый временной регламент действует со следующего дня после истечения старого депозитного соглашения.

Количество пролонгаций может быть как произвольным, так и строго ограниченным. Первый вариант позволяет банку продлевать действие документа до того времени, пока клиент не решит вывести свои средства. Второй должен быть одним из пунктов первоисточника, где необходимо ещё на этапе оформления документа отразить точное их количество. После того, как всё их число будет исчерпано, деньги переведут на счёт вкладчика до востребования. Работники финансовых компаний, где данное мероприятие практически не используется, должны заранее проинформировать клиента на предмет истечения периода действия депозитного вклада. Игнорирование этой процедуры классифицируется как несоблюдение банковской этики и может быть обжаловано в вышестоящих инстанциях.

Преимущества и недостатки

У процедуры пролонгации есть как явные плюсы, так и неоспоримые минусы. Рассмотрим ситуацию с разных ракурсов. Что касается преимуществ, то основное из них – автоматическое действие процедуры, не предполагающее непосредственного участия клиента. Человеку достаточно просто периодически интересоваться состоянием депозита и получать проценты по нему. Кроме того, если мероприятие по каким-либо причинам не осуществится, вкладчик получит свои средства без процентных надбавок, что неизбежно приведёт к финансовым потерям.

Теперь о недостатках. Автоматический режим проведения мероприятия подразумевает, что хозяин депозита решит, как поступить с доходной частью капитала до момента завершения действия соглашения. Если к этому моменту не вывести прибыль, она трансформируется в ещё один вклад, снять который впоследствии возможно только путём предельно низкой ставки, переведя средства в режим «до востребования». Это действие полностью ликвидирует весь доход. Единственное, что может спасти от финансовых потерь – возможность долевого снятия, однако она должна быть одним из пунктов договора.

Чтобы уменьшить влияние негативных факторов, вкладчику предпочтительно прийти в банк заблаговременно и выяснить, как получить на руки часть денежных средств. Для этого необходимо написать заявление, на рассмотрение которого и последующее перечисление средств уйдёт около месяца.

Рекомендации вкладчикам

Чтобы депозитные вложения принесли финансовую выгоду, следует ещё на этапе предварительного обсуждения условий договора прислушаться к следующим рекомендациям специалистов в области финансов и банковского дела. При открытии вклада необходимо понимать, что прерывание договора после проведения процедуры продления компания классифицирует как преждевременное. В такой ситуации расчёт начислений по процентам за весь срок действия пролонгации будет проведён в соответствии с фактом досрочного прерывания соглашения. В основном это происходит по ставке «до востребования», о которой было рассказано выше.

Следовательно, если человек вложил деньги с продлением, а затем принял решение этого не делать, а, например, решил изменить условия сберегательной программы, то оптимальное действие – успеть всё это выполнить на момент действия пролонгации. Также неприятными последствиями чревата ситуация, когда вклад с продлением исключается из продуктовой банковской линейки программ. Такие вещи следует делать только с согласия клиента, но банки нередко это правило игнорируют. Исключить возможность таких действий недобросовестной компании можно, включив соответствующий пункт в договор. Такое дополнение позволит расценивать подобные некорректные шаги как несоблюдение договорных обязательств и может быть оспорено вкладчиком.

Из всего сказанного выше вытекает главный совет – следите за условиями своей депозитной программы и внимательно читайте её правила при подписании договора. В этом случае вы получите все преимущества процедуры пролонгации и будете полностью застрахованы от потери процентов и изменения условий на менее выгодные в случае автоматического переоформления соглашения.

Видео по теме

что это такое, плюсы и минусы в 2020 году

Что такое пролонгация договора банковского вклада?

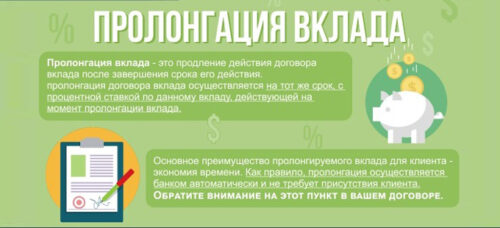

Пролонгация договора банковского вклада — это продление действия договора вклада после завершения срока его действия. Пролонгация договора вклада осуществляется на тот же срок, с процентной ставкой по данному вкладу, действующей на момент пролонгация вклада. Основное преимущество пролонгируемого депозита для клиента — экономия времени. Как правило, пролонгация осуществляется банком автоматически и не требует присутствия клиента.

Не все депозитные счета можно пролонгировать, эта возможность заранее оговаривается в договоре при открытии вклада.

Чем полезна автоматическая пролонгация депозита. Условия пролонгации

Справедливости ради стоит отметить, что кроме вышеперечисленных неприятных для вкладчика моментов, связанных с пролонгацией, которые при действующем законодательстве не настолько негативны, как могли бы быть, инструмент автоматического продления вкладов имеет и ряд удобств. При автоматической пролонгации вклада вкладчику не требуется в обязательном порядке приходить в банк для продления срока вклада и предоставлять полный пакет документов для открытия нового счета, что очень удобно. Также вкладчик, который забирает свои средства значительно позже окончания срока действия договора, не теряет своих доходов в виде процентов, так, как в случае с обычными вкладами, ведь по окончании срока их размещения денежные средства перечисляются на текущий счет с очень скромными размерами процентных ставок.

Еще один небольшой приятный бонус – это возможность ставки по пролонгированному депозиту увеличиваться на несколько процентных пунктов по программам лояльности учреждения. И хотя бонус небольшой (по данным компании «Простобанк Консалтинг» летом-2020 диапазон прибавки к ставке составляет 0,25-1,2 процентного пункта к действующим ставкам банка), это все же лучше, чем просто перевложение средств с закончившегося депозита на новый в том же банке.

Неудивительно, что украинские вкладчики активно пользуются этим инструментом. Так, более 55% проголосовавших в опросе, который провел Prostobank.ua, признались, что продлевали депозиты. При этом не пользовались пролонгацией, хоть имели такую возможность, всего 7% респондентов. И лишь 5% опрошенных ничего не знали о такой услуге.

Банки же, в свою очередь, активно её предлагают. Так, по данным компании «Простобанк Консалтинг», среди 22 крупнейших по размерам активов банков, которые предлагают вклады населению, все предусматривают в своей продуктовой линейке возможность автоматической пролонгации.

Некоторые из наиболее выгодных условий пролонгации вкладов в гривне сроком на один год по данным компании «Простобанк Консалтинг» на 17.08.2020 г. от банков из числа 22-ух крупнейших по активам

+1% к базовой ставке

ПроКредит Банк

Срочный депозит

+ 1% годовых к действующей ставке

Срочный с продолжением

+1% к действующей годовой ставке

+0,5% к действующей ставке

Срочный с пополнением без права досрочного расторжения

+0,5% к действующей ставке, автоматическая

+0,5% к действующей ставке

+0,5% к действующей ставке

+0,5% к действующей ставке

+0,5% к действующей ставке

На что обратить внимание вкладчикам, желающим открыть депозит с пролонгацией?

Никита Малясов, начальник отдела депозитов ПУМБ

В данном случае необходимо обращать внимание одновременно на несколько моментов. Во-первых, изменяется ли размер процентной ставки при пролонгации вклада. Во-вторых, существует ли разрыв в начислении процентов при пролонгации.

В-третьих, меняются ли при пролонгации другие условия вклада (срок, периодичность выплаты процентов, условия пополнения и снятия), а также каким образом выплачиваются проценты за прошедший срок депозита (на карточный счет либо капитализируются увеличивая тем самым начальную сумму вклада). Кроме того, необходимо обратить внимание на наличие (отсутствие) возможности отмены (либо повторной активации) пролонгации в течение срока действия депозита.

Подводные камни в опции «пролонгация» депозита:

- изменение (в любую сторону) размера процентной ставки при пролонгации вклада,

- изменение других условий депозита (срок, периодичность выплаты процентов, условия пополнения и снятия),

- разрыв в начислении процентов (проценты не начисляются за день пролонгации вклада),

- отсутствие возможности отменить пролонгацию в течение срока действия депозита,

- начисленные проценты могут не выплачиваться на карточный счет, а присоединяться к начальной сумме вклада путем капитализации в дату пролонгации депозита.

Константин Лежнин, заместитель председателя правления по вопросам розничного бизнеса UKRSIBBANKа BNP Paribas Group

Пролонгация вклада – это продление действия договора вклада после окончания срока его действия. Если вкладчик выбрал депозит, предусматривающий пролонгацию, ему стоит обратить внимание, на каких условиях будет это происходить: на какой срок будет продлен вклад, на какую сумму, какая процентная ставка будет по новому договору. Также важно знать, сколько раз может производиться пролонгация. Некоторые банки ограничивают возможное количество переоформлений вклада на новый срок.

Чтобы клиента не застал неприятный сюрприз, связанный с пролонгацией, прежде всего, нужно читать депозитный договор. Именно в договоре указаны условия продления вклада. У каждого банка условия пролонгации различные. Какими будут эти условия, определяется по усмотрению банка.

Пролонгация депозита имеет ряд преимуществ для клиентов, при этом есть моменты, на которые вкладчикам стоит обратить внимание, подписывая договор. При продлении вклада на новый срок процентная ставка может отличаться от той, которая была на момент первоначального размещения средств. Как правило, процентная ставка будет соответствовать ставке, которая действует в банке на момент пролонгации вклада.

Некоторые банки (в том числе, наш банк) используют схему, при которой клиенты, чьи вклады пролонгируются на новый срок, становятся участниками программы лояльности банка. Процентная ставка может быть выше, к примеру, на 1% от той, которая действует для новых вкладов на момент пролонгации.

что это такое и зачем нужно?

Опубликовано 26.09.2018 автором

Александр Васильевич Драгун

Кандидат экономических наук, эксперт сайта.

Вклад — это передача денежных средств банку, которые он использует по своему усмотрению на время действия договора. Пока деньги лежат на депозите, банк вкладывает их в активы — акции, облигации и т.д. Именно потому, что деньги не просто находятся на хранении в банке, организация выплачивает вкладчику процент, а также требует соблюдения условий договора. Пролонгация вклада — это возможность продлить действие договора, что выгодно и вкладчику, и банку.

Пролонгация вклада в Сбербанке — что это такое и для чего это нужно?

Так как деньги находятся в обороте у банка, депозитный договор включает в себя конкретные условия — срок действия соглашения, возможность досрочного снятия денег и т.д. Все это необходимо банку для управления собственными активами.

Но не всем вкладчикам выгодно, чтобы по истечению действия договора деньги были возвращены. Когда на депозитном счету лежат крупные суммы, проценты порой составляют существенную часть ежемесячного дохода, и терять его было бы крайне непривлекательной идеей. Именно тогда сотрудники банка напоминают о возможности продлить действие договора.

Таким образом, пролонгация — это возможность заключить новый договор на тех же условиях, что были раньше. Продление действия договора может происходить как в ручном режиме, так и в автоматическом, причем последнее значительно удобнее для всех сторон сделки.

Способы продления

Если вкладчик хочет лично убедиться в полной сохранности денег, он может самостоятельно явиться в офис Сбербанка и подать заявление о пролонгировании договора. Для этого понадобится незадолго до окончания действия соглашения обратиться к сотрудникам банка, предъявить паспорт и попросить бланк заявления, заполнить бумагу и отдать на рассмотрение. Заявление станет подтверждением добровольного продления договора. Как правило, срок действия и условия нового договора аналогичны предыдущему.

Продлить действие соглашения можно также онлайн и по телефону. И в том, и в другом случае процесс пролонгации записывается в базе данных Сбербанка, чтобы в случае возникновения претензий, записи стали подтверждением добровольного желания вкладчика. Для этого нужно зайти на главную страницу сайта Сбербанка, авторизоваться в «Сбербанк Онлайн», выбрать окно «Вклады», выбрать открытый вами счет и запросить продление. Там же, на главной странице сайта, имеются телефоны для связи с сотрудниками организации.

Существует также автоматическое продление договора. Для того, чтобы эта функция стала доступна, в депозитном договоре (в разделе «Условия») должен быть пункт об автоматической пролонгации соглашения. Поэтому на всякий случай стоит заново, внимательно прочесть документ — без пункта о продлении деньги просто зачислятся на счет вкладчика.

Автоматическое продление — взаимовыгодное соглашение между банком и вкладчиком. Первому это помогает сократить бумажную волокиту, т.к. не придется составлять новые договора и прочие документы, второму это помогает не тратить время на походы в банки, сбор требуемых бумаг и так далее. При этом деньги так и остаются на депозитном счете, т.е. они продолжают приносить прибыль.

Но нужно учесть, что такая пролонгация вклада в Сбербанке — не всегда выгодное предприятие:

- В условиях договора может быть указано, что с началом действия нового соглашения произойдет капитализация процентов. Это значит, что накопленная на счету прибыль от процентов будет включаться в основной капитал. С одной стороны, это позволит каждый месяц увеличивать и сумму на счету, и сумму от процентов. С другой стороны, людям, рассчитывающим на ежемесячную прибыль, это может принести неудобства;

- Процентная ставка может измениться за время срока предыдущего соглашения. Так, например, она может повыситься согласно регламенту банка — при этом новый договор будет аналогичен предыдущему. Тогда заключить новый договор в ручном режиме было бы выгоднее;

- Вклад, открытый ранее, может быть исключен из линейки продуктов Сбербанка. Тогда новый, продленный вклад становится «вкладом по востребованию», а процентная ставка может упасть до 0,1% годовых. Это не будет считаться нарушением закона, т.к. согласно статье 842 ГК РФ, банковские организации имеют на это полное право.

Внимание: если продукт был исключен из общей линейки Сбербанка, организация обязана уведомить об этом вкладчика. Чаще всего уведомление приходит в виде смс-сообщения, реже — от сотрудника по телефонному разговору или письмом по адресу фактического проживания. Если такое уведомление не затерялось среди повседневных дел, не позволяйте банку автоматически продлить договор.

Отдельно стоит отметить бессрочный вклад, так называемый «вклад по востребованию». Согласно условиям такого депозита, банк обязан выплатить все вложенные в депозит деньги вместе с прибылью от процентов по первому требованию клиента.

Таким образом, вкладчик может держать деньги хоть десятками лет, пока они ему не понадобятся. Следует лишь следить за уведомлениями, т.к. исключение из линейки продуктов так же приведет к падению процентной ставки.

Можно ли отказаться от пролонгации?

Разумеется, продление вклада происходит исключительно по желанию клиента. Банк не имеет права навязывать эту услугу — она считается не более чем дополнительной к общему числу финансовых инструментов вкладчика.

Для того, чтобы по окончанию срока вклада деньги были выплачены, понадобится:

- Явиться в ближайшее территориальное отделение Сбербанка, попросить у работника банка фирменный бланк для заявлений;

- Впишите в заявление паспортные данные (в том числе ФИО), номер депозитного вклада и дату заключения депозитного договора. Затем напишите, что не желаете автоматически продлевать действие соглашения;

- Передайте заполненное заявление сотруднику, покажите ему паспорт для удостоверения вашей личности.

Сотрудник обязан принять заявление и внести его в базу данных Сбербанка. Уже в день обращения в программе банка будет установлено ограничение на автоматическую пролонгацию.

Далее, в соответствии с условиями основного депозитного договора, в установленный срок деньги вместе с процентами перечисляются на указанный вами счет. С этого момента действие договора прекращается, т.к. он считается выполненным.

Автоматическая пролонгация срочного депозита: что это значит для вас

Если вы не будете осторожны, это может привести к тому, что ваши деньги застрянут на срочном депозите, который вам не нужен.

Срочные вклады — это довольно простой на первый взгляд продукт. Вы вносите единовременную денежную сумму в банк или финансовое учреждение на фиксированный период времени в обмен на получение фиксированной процентной ставки по депозиту.

В конце срока (погашения) вы, конечно, можете просто забрать свой депозит (с процентами) и отправиться домой, верно? Ну не всегда.Хотя ваши проценты могут быть переведены на связанный банковский счет, вам не обязательно сразу же вернуть основную сумму (вложенную сумму). Вместо этого их можно реинвестировать в другой срочный вклад, даже если это не то, что вам нужно. Часто это функция по умолчанию, известная как автоматическое продление срока действия .

Хотите получать фиксированную процентную ставку на свои наличные деньги? В таблице ниже представлены срочные вклады с одними из самых высоких процентных ставок на рынке сроком на шесть месяцев.

Объявление

Депозит на 6 месяцев

Характеристики продукта

- Другие сроки от трех месяцев до пяти лет

- Малый минимальный депозит

- Бонус лояльности при пролонгации срочного депозита

- Без комиссии за счет

Характеристики продукта

- Возможны другие сроки от трех месяцев до пяти лет

- Малый минимальный депозит

- Бонус за лояльность при пролонгации срочного депозита

- Без комиссии за счет

* Цены действительны по состоянию на 11 сентября 2020 года.Тарифы основаны на депозите 50 000 долларов США на 6 месяцев.

Ролловер срочного депозита означает

Автоматический пролонгация — это функция срочного депозита, при которой ваш провайдер автоматически возобновит внесение срочного депозита на тот же фиксированный период по истечении срока , если вы не сообщите ему об ином . Под этим мы подразумеваем, что ваш банк свяжется с вами, когда ваш срочный вклад приближается к сроку погашения, используя предоставленные вами контактные данные. Если вы ничего не ответите или не ответите, ваш срочный вклад будет начат заново на тот же период времени , но не обязательно с той же процентной ставкой.

Согласно данным ASIC и веб-сайтов различных провайдеров, высока вероятность того, что этот новый срочный депозит будет иметь более низкую процентную ставку, чем раньше. Не все из них будут делать это намеренно, но процентные ставки по срочным депозитам всегда меняются, поэтому вполне вероятно, что к тому времени, когда ваш срок достигнет срока погашения, фиксированная ставка по конкретному предложенному сроку упадет.

Ваше финансовое учреждение обычно уведомляет вас за две недели до наступления срока погашения срочного депозита, но на всякий случай вы должны сделать напоминание в календаре.

Это может быть проблемой для людей, которые рассматривают срочные вклады как продукт, который «установил и забыл».

Помните, что даже если ваш срочный вклад продлится, вы все равно будете получать проценты, полученные за более ранний срок.

Высокие ставки по 6-месячным депозитам

Объявление

Депозит на 6 месяцев

Характеристики продукта

- Возможны другие сроки от трех месяцев до пяти лет

- Малый минимальный депозит

- Бонус за лояльность при пролонгации срочного депозита

- Без комиссии за счет

Характеристики продукта

- Возможны другие сроки от трех месяцев до пяти лет

- Малый минимальный депозит

- Бонус за лояльность при пролонгации срочного депозита

- Без комиссии за счет

* Цены действительны по состоянию на 11 сентября 2020 года.Тарифы основаны на депозите 50 000 долларов США на 6 месяцев.

Обзор ASIC автоматического продления срочных вкладов

В 2013 году ASIC выпустила отчет, в котором подробно описаны некоторые из своих опасений относительно автоматического пролонгации и метода «двойного ценообразования» срочных вкладов. Именно здесь поставщики будут активно рекламировать свои самые высокие ставки, доступные для ограниченного числа продуктов, при ограниченном раскрытии своих более низких ставок, которые включают продукты, которые переносятся по истечении срока.В этом отчете также показано, что со времени предыдущего отчета в 2010 году результаты клиентов по результатам срочных вкладов улучшились на миллиарды долларов благодаря:

- ADI (уполномоченные депозитные учреждения), раскрывающие новую процентную ставку до того, как их срочный депозит будет продлен

- ADI предоставляют свои самые высокие процентные ставки на большем количестве условий, снижая шансы перехода на более низкую процентную ставку

- Количество провайдеров, предлагающих более низкие ставки на пролонгацию, снизилось с 47% до 11%

- Инвесторы, активно использующие доступные им льготные периоды.

Этот последний пункт важен, если вы обнаружите, что срок действия вашего срочного депозита был пролонгирован, а вы об этом не подозреваете.

«Очень важно, чтобы инвесторы получали своевременную информацию о рисках и доходах, которые они получат, если позволят пролонгации своего депозита». — бывший заместитель председателя ASIC Питер Келл в 2013 году.

Я не хотел, чтобы мой срочный депозит был продлен — что я могу сделать?

Есть! Если вы пропустили срок погашения своего срочного депозита и хотите отменить его или выбрать другой, то вы можете воспользоваться так называемым льготным периодом или периодом «охлаждения».Это периоды времени (обычно около недели), в течение которых провайдеры срочных вкладов по закону обязаны предоставить вам возможность снять ваш вклад после продления. Так что действовать нужно быстро, но это можно сделать.

Если вы пропустите этот период, то, к сожалению, вам придется отказаться от штрафных санкций и ограничений за досрочное завершение.

Возможные осложнения досрочной отмены

Банки не хотят, чтобы клиенты срочных вкладов снимали средства до истечения срока их действия, потому что они используют эти вклады для финансирования.В качестве сдерживающего фактора у них часто есть ограничения и штрафы за досрочный отказ. Сюда могут входить:

- Сроки уведомления о выводе : деньги не будут возвращены вам до 31 рабочего дня после уведомления банка о вашем намерении снять — это означает, что вы не сможете досрочно снять деньги, если на вашем срочном депозите меньше одного оставшийся месяц

- Плата за досрочный выход : Будет определено учреждением. Может быть фиксированная плата в размере 30

- Снижение процентной ставки : в зависимости от продолжительности оставшегося срока

долларов США.

Вы должны взвесить свои варианты и решить, стоит ли штраф и ограничения за досрочное снятие средств вместо того, чтобы оставлять деньги на депозите еще на один срок.

Если вы просто хотите вернуть свои деньги, возможно, вас не слишком заботит снижение процентной ставки по новому срочному вкладу. Насколько сильно снизится ваш интерес, варьируется, но обычно используется следующий спред:

| Процент истекшего срока | Снижение процентной ставки |

|---|---|

| от 0% до 20% | 90% |

| от 20% до 40% | 80% |

| от 40% до 60% | 60% |

| от 60% до 80% | 40% |

| от 80% до 100% | 20% |

Давайте посмотрим на гипотетический пример того, как кто-то пострадал от осложнений, связанных с автоматическим пролонгацией:

| Джек Потт хочет сэкономить немного денег на ежегодные рождественские покупки для своих родителей, братьев, сестер и немного странных кузенов и решает, что шестимесячный депозит — лучший вариант для него.Он рассчитывается на 2,50% годовых. срочный вклад под 0,10% годовых бонусная ставка для новых клиентов, дающая ему 2,60% годовых в итоге. Из 10 000 долларов, которые он изначально хранил, он заработает 130 долларов в виде процентов. Но, к сожалению, Джек уехал в отпуск, когда его срочный депозит достиг срока погашения, и он не ответил на электронные письма своего банка, потому что в Таиланде он старался изо всех сил. Из-за этого его банк автоматически продлевает срок его срочного депозита на шестимесячный срок с более низкой процентной ставкой 2.40%. Но Джеку эти деньги нужны сейчас, потому что до Рождества осталось всего три недели. Несмотря на его просьбы, банк Джека не может выдать ему его депозит в течение 31 дня, то есть у него есть только 130 долларов в виде процентов, которые он заработал, чтобы заплатить за подарки для всей семьи. Он решает, что его странным кузенам придется пропустить. |

Что еще вы можете сделать при наступлении срока погашения?

Если вы хотите сохранить свои деньги на срочном вкладе после его погашения, вы можете оценить удобство автоматического пролонгации.Если это так, и вы довольны новой процентной ставкой и сроком, на которые вы переходите, вы можете расслабиться и позволить банку сделать всю работу.

Помимо пролонгации срочного депозита, у вас есть два основных варианта при наступлении срока погашения: реинвестировать деньги в другой срочный депозит или закрыть депозитный счет и перевести деньги на указанный вами банковский счет. Если вы решите сделать первое, то, возможно, стоит обратиться в свой банк, чтобы узнать, предложат ли они вам более высокую ставку, чем другие.

Если вы хотите вывести деньги, вы можете рассмотреть возможность инвестирования в альтернативные активы. Инфографика ниже показывает среднегодовую доходность (за 10 и 20 лет) для различных классов активов по сравнению со средним уровнем инфляции. Хотя это более рискованные инвестиции, чем срочные вклады, эти цифры демонстрируют, что в долгосрочной перспективе (более 10 лет) вы, вероятно, получите более высокую доходность от этих активов по сравнению со сроком депозита.

Savings.com.au два цента

По мере приближения срока погашения вашего срочного депозита обязательно сообщите своему провайдеру, что вы хотите, чтобы он делал с вашими средствами.Но не верьте нам на слово. Бывший заместитель председателя ASIC Питер Келл однажды сказал после обзора срочных вкладов ASIC в 2013 году:

«Хотя срочные вклады, как правило, являются безопасным вложением с низким уровнем риска, они не должны быть инвестициями типа« установил и забыл », и инвесторам все равно следует присмотреться к другим ставкам».

Если вы хотите сохранить деньги на срочном вкладе, не позволяйте им автоматически переноситься, не сравнив сначала различные ставки по срочным депозитам, предлагаемые на рынке.Ставки всегда меняются, а рынок высококонкурентен, поэтому, скорее всего, они выше, чем возникли у вас.

Последние статьи

Уильям Джолли

Уильям Джолли присоединился к Savings.com.au в качестве финансового журналиста в 2018 году, проработав два года в финансовой исследовательской компании Canstar. В статьях Уильяма вы, вероятно, найдете сложные финансовые темы и продукты, изложенные повседневным языком.Он глубоко увлечен повышением финансовой грамотности австралийцев и предоставлением им ресурсов, позволяющих экономить деньги в повседневной жизни.

![]()

![]()

Получайте бесплатные аналитические данные и советы ежемесячно

.

Ролловер — Глоссарий Financial Smarts

- Ролловер

- «Ролловер» означает продление срока погашения кредита путем уплаты дополнительной комиссии. Ролловер ссуды наиболее распространен в случае краткосрочных ссуд до зарплаты и титульных ссуд, и это путь, по которому некоторые заемщики попадают в ловушку цикла задолженности.

Что такое ролловер?

Термин «пролонгация» относится к практике «пролонгации» кредита, когда заемщик платит кредитору дополнительную комиссию для продления срока погашения кредита. 1 Эта дополнительная комиссия увеличивает стоимость заимствования и может привести к тому, что некоторые заемщики окажутся в ловушке долгового цикла, также известного как «долговая ловушка». Перенос ссуды чаще всего наблюдается в краткосрочных ссудах, таких как ссуды до зарплаты и титульные ссуды. Практика запрещена в 21 штате.

Хотя детали пролонгации ссуды могут варьироваться от штата к штату и от кредитора к кредитору, все они имеют два общих элемента.

- Клиент платит комиссию.

- Кредитор продлевает срок погашения кредита.

Ролловер часто используется для краткосрочных кредитов, таких как ссуды до зарплаты, которые в среднем составляют 14 дней, и ссуды под залог, которые в среднем имеют продолжительность в месяц. Эти ссуды часто структурированы с фиксированной процентной ставкой, что означает, что процент от основной суммы ссуды, взимаемый в виде процентов (например: 15-процентная ставка на 100 долларов США равняется 15-процентным начислениям), не изменяется в течение срока действия кредита. заем. Клиент, выплачивающий ссуду досрочно, платит ту же сумму, что и клиент, выплачивающий ссуду в установленный срок.

(Чтобы узнать об погашении ссуд, по которым начисляются проценты с течением времени, просмотрите запись об амортизации OppLoans Financial Resources.)

Эти краткосрочные ссуды редко сопровождаются рассрочкой платежа. Заем предназначен для полного погашения — основной суммы и процентов — в день наступления срока погашения. Поскольку эти ссуды часто предназначены для клиентов с низким доходом и плохой кредитной историей, некоторые клиенты не могут полностью выплатить ссуду за такой короткий период времени. В этих обстоятельствах кредитор может предоставить клиенту возможность пролонгировать ссуду.

Наиболее распространенная форма пролонгации, когда заемщик возвращает только процентов, причитающихся по ссуде. Затем кредитор продлевает срок погашения кредита и взимает с заемщика дополнительные проценты, что увеличивает стоимость заимствования.

Как ролловер увеличивает стоимость заимствования?

Когда кредитор пролонгирует краткосрочную ссуду, новый процентный платеж добавляется к уже начисленным с заемщику процентам. Это увеличивает стоимость заимствования.

Вот пример:

Ссуда до зарплаты на сумму 300 долларов на 14 дней предполагает 15-процентную комиссию, что означает, что заемщик должен кредитору 45 долларов в виде процентов и 345 долларов в общей сложности. Через две недели заемщик не может полностью вернуть ссуду. Чтобы пролонгировать ссуду, они платят кредитору 45 долларов и получают дополнительные две недели для возврата ссуды. Кредитор взимает с заемщика дополнительные 15 процентов, или 15 долларов, на этот новый двухнедельный срок. Если бы заемщик полностью выплатил ссуду по истечении этого второго 14-дневного срока, он бы заплатил 90 долларов по ссуде в 300 долларов или 30 процентов процентов.Если бы они пролонгировали ссуду во второй раз и заплатили дополнительно 45 долларов до полной выплаты ссуды, они бы выплатили в общей сложности 45 процентов процентов.

Каждый раз при пролонгации кредита стоимость заимствования увеличивается. Вот почему краткосрочные ссуды до зарплаты часто имеют годовую процентную ставку (APR) около 300 процентов, а иногда и намного выше. 14-дневная ссуда с процентной ставкой 15 процентов будет иметь годовую ставку 390%.

Как ролловер приводит к возникновению цикла долга?

Временной «цикл долга» описывает ситуацию, когда человек не может позволить себе выплатить свои долги, и ему постоянно приходится либо продлевать срок погашения ссуды в обмен на дополнительную плату, либо брать новую ссуду для выплаты первоначальный заем, который называется «повторным заимствованием».

Это очень похоже на практику пролонгации займа. Заемщики платят новый процентный сбор, чтобы продлить срок своего кредита, что увеличивает стоимость заимствования. Поскольку им трудно накопить достаточно много, чтобы полностью выплатить ссуду, они постоянно продлевают ссуду, выплачивая все больше и больше процентов, даже не приближаясь к выплате ссуды.

В отчете Бюро финансовой защиты потребителей (CFPB) за 2013 год было обнаружено, что средний заемщик по ссуде до зарплаты имеет 10 транзакций по ссуде до зарплаты в год. 2 Отчет CFPB за 2014 год показал, что 80 процентов ссуд до зарплаты были результатом пролонгации или повторного заимствования. 3 Эти результаты указывают на структуру задолженности клиентов ссуды до зарплаты, модель, в которой, несомненно, играет роль практика пролонгации.

Из-за этого пролонгация ссуды в настоящее время запрещена в 20 штатах.

В каких штатах запрещен ролловер.

Ролловер все чаще признается хищнической и опасной практикой.Из-за этого многие органы власти штатов и местные органы власти вообще запретили или рассматривают возможность пролонгации.

В настоящее время ролловер запрещен в следующих штатах:

В некоторых штатах ролловер разрешен, но ограничен. Например, заемщикам ссуды до зарплаты в Висконсине разрешено пролонгировать свои ссуды только один раз.

В чем разница между ролловером и рефинансированием?

Ролловер обычно связан с хищническими кредитными продуктами до зарплаты и титульного займа. Рефинансирование обычно связано с ссудами, в которых основная сумма долга выше или на более длительный срок, либо и то, и другое; например, ипотека, автокредит или ссуда в рассрочку.

Хотя пролонгация обычно означает получение новой ссуды от того же кредитора для оплаты предыдущей ссуды, рефинансирование отличается тем, что его часто можно использовать для обеспечения более выгодных ставок, и часто это делается, когда финансовое положение заемщика улучшилось с тех пор, как он взял из первоначальной ссуды.

Как и в случае пролонгации, законы, регулирующие рефинансирование, варьируются от штата к штату. 4

Ссылки

- «Что значит продлить или пролонгировать ссуду до зарплаты?» Бюро финансовой защиты потребителей.По состоянию на 2 февраля 2016 г. http://www.consumerfinance.gov/askcfpb/1573/what-does-it-mean-renew-or-roll-over-payday-loan.html

- «Ссуды до зарплаты и продукты для предоплаты депозитов. : Белая книга исходных данных ». (24 апреля 2013 г.) Получено 26 мая 2016 г. с сайта https://s3.amazonaws.com/files.consumerfinance.gov/f/201304_cfpb_payday-dap-whitepaper.pdf

- «Пункт данных CFPB: Payday Lending» (2014 г., 25 марта) Получено 27 января 2017 г. с сайта https://s3.amazonaws.com/files.consumerfinance.gov / f / 201403_cfpb_report_payday-lending.pdf

- Баухаус, Жан Мари. «Могу ли я продлить или рефинансировать ссуду до зарплаты, если я не могу ее вернуть?» Гнездо. По состоянию на 25 января 2017 г. по адресу: http://budgeting.thenest.com/can-renew-refinance-payday-loan-cannot-pay-back-33703.html

.

Могу ли я внести депозит на счет с ролловером IRA? | Финансы

Когда вы меняете работу или выходите на пенсию, вы можете «пролонгировать» активы вашего пенсионного плана, спонсируемого работодателем, например 401 (k), в традиционную индивидуальную пенсионную систему, известную как пролонгация IRA. Перенос этих средств позволяет вам отложить уплату налогов до тех пор, пока вы не начнете получать выплаты из своего продленного IRA.

Правила IRA для пролонгации

Существует три способа пролонгации распределения пенсионных планов согласно Налоговой службе.Прямое продление происходит, когда владелец учетной записи просит администратора плана перенести их план непосредственно в традиционную IRA. Если пенсионное распределение происходит от другого IRA, перевод от доверенного лица к доверительному управляющему производит платеж непосредственно с другого счета IRA на переносной IRA. Если человек получает распределение своего пенсионного плана напрямую, у него есть 60 дней, чтобы передать его в IRA, не столкнувшись с налоговыми последствиями.

Например, IRA пролонгации Fidelity требует открытия соответствующего IRA, инициирования перехода с плана работодателя на Fidelity и выбора инвестиций для пролонгации IRA.Если у вас уже есть традиционная IRA в Fidelity, вы можете просто перенести активы своего плана, спонсируемого работодателем, на этот счет.

Перенос 401 (k) на IRA. Налоговые последствия

Если вы соблюдаете правила переноса пенсионного плана на переносной IRA, вы можете отложить налоги при переносе. Однако некоторые люди могут захотеть преобразовать некоторые или все активы своего пенсионного плана в IRA Roth. При этом они должны платить налоги с суммы, конвертированной в Roth по обычным ставкам дохода.В отличие от традиционных IRA, в которых налоги откладываются, на распределения Roth нет налогов, если счет открыт не менее пяти лет.

Внесите свой вклад в IRA с переносом позиций

Если вы продолжите работу, вы можете внести свой вклад в IRA с переносом позиций в пределах лимитов взносов IRA. В 2019 году вы можете вносить до 6 000 долларов в год, если вы заработали такой же доход. Те, кому за 50, могут добавить дополнительный взнос в размере 1000 долларов США, что составит 7000 долларов в год.Если вы не участвуете в пенсионном плане на работе, вы можете вычесть свои традиционные взносы IRA из федерального подоходного налога.

Вычеты из взносов IRA

Даже если вы участвуете в пенсионном плане, спонсируемом работодателем, вы все равно можете вычесть свои традиционные взносы в IRA или их часть. Для одиноких работников те, у кого скорректированный валовой доход меньше, чем $ 64 000 , могут вычитать до пределов взносов IRA. Если AGI находится между 64000 долларов и 74000 долларов, возможен частичный вычет.Когда AGI составляет выше $ 74 000, налоговые вычеты отсутствуют, но внесение взносов в IRA по-прежнему является отличным способом накопления на пенсию.

Для супружеских пар, подающих документы совместно, многое зависит от того, покрывается ли один из супругов планом работы. Если супруг (а), делающий взнос IRA, покрывается планом работодателя, пара может вычесть максимальную сумму для них обоих, если их AGI составляет меньше $ 103 000 . Поэтапный отказ от вычетов составляет от 103000 долларов до 123000 долларов , без каких-либо вычетов, превышающих 123000 долларов .

Если участник IRA не имеет рабочего плана, а его супруга имеет, ограничения AGI различаются. Пара может вычесть свои максимальные взносы, если их AGI ниже 193 000 долларов, при этом сумма поэтапного отказа составляет от 193 000 до 203 000 долларов. Выше этого вычеты не допускаются. Имейте в виду, что эти суммы корректируются каждый год.

Ролловер IRA и обязательное распределение

Даже если вы продолжаете работать после 70 1/2 лет, вы больше не можете вносить свой вклад в свой пролонгационный IRA или любой тип традиционного IRA после этого возраста.Однако вы можете продолжать вносить свой вклад в Roth IRA. К 70 годам 1/2 вы должны начать получать необходимые минимальные выплаты из своего традиционного опрокидывающегося IRA. IRA Roth не требуют обязательного распространения.

.

Основные сведения о ролловерах

Что такое ролловеры?

Ролловер включает перенос фьючерсных позиций из одной серии, срок действия которой приближается к следующей. По истечении срока трейдеры могут либо позволить позиции истечь, либо заключить аналогичный контракт, истекающий в будущем. Ролловеры случаются только с фьючерсами, но не с опционами. Ролловеры обычно имеют место для фьючерсов или форвардов, которые классифицируются как обещание, а опционы классифицируются как права.

Как продлеваются контракты в Индии? Как это работает?

Контракты с производными финансовыми инструментами в Индии рассчитываются в последний четверг каждого месяца (если четверг — выходной, расчет происходит в среду). Хотя ролловеры выполняются до закрытия торговых часов этого дня, часть ролловеров начинается за неделю до истечения срока. Позиции переносятся на следующий месяц через окно спреда в торговом терминале.

Например, если трейдер держит один фьючерсный контракт на Nifty, истекающий в июне, он вводит перенос этой позиции на июнь, вводя спред, при котором он желает перенести позиции на июль.Это окно спреда упростило трейдерам возможность пролонгации, что раньше было двухэтапным процессом.

Как интерпретировать опрокидывание?

Ролловер выражается в процентах от общего числа позиций. Контрольных показателей для пролонгации нет, но они сравниваются на основе исторических данных, особенно скользящего среднего за три месяца.

В широком смысле ролловер — это индикатор готовности трейдеров переносить ставки на рынок. Но цифры не скажут вам, в каком направлении сделали ставки трейдеры.В большинстве случаев пролонгация ниже среднего сигнализирует о неуверенности, тогда как более высокая пролонгация указывает на сильные настроения. Гипотетически, если пролонгация фьючерсов Nifty с майской серии на июнь составляет 70%, а среднее значение за три месяца — 65%, это означает, что трейдеры более уверены в своих взглядах на рынок и готовы открывать больше позиций. Однако иногда тенденции опрокидывания могут вводить в заблуждение. Например, пролонгация 70% могла произойти при более низкой базе открытого интереса — количестве невыполненных позиций — в то время как в среднем 65% пролонгации произошло бы при относительно более высокой базе открытого интереса.

Опытные трейдеры также анализируют тенденции пролонгации на основе стоимости пролонгации. «Обычно высокие издержки пролонгации указывают на оптимистичное настроение на рынке», — сказал К. Анант Рао, независимый аналитик по деривативам.

Где взять данные о пролонгации?

Данные ролловера недоступны на сайтах биржи. Это рассчитано аналитиками, которые составили окончательные цифры путем извлечения огромных объемов данных из копии Bhav в день истечения срока действия.

.