Капитализация вклада — выгодное вложение средств или маркетинговый ход банка? Что это такое капитализация вклада

Что такое капитализация вклада?

Капитализация вклада – это причисление процентов к телу депозита с определенной периодичностью. В результате, каждое последующее начисление процентов с капитализацией больше предыдущего, соответственно и доходность по вкладу возрастает. Капитализация вклада может осуществляться:

- Ежедневно,

- Еженедельно,

- Ежемесячно,

- Ежеквартально,

- Ежегодно.

Периодичность причисления процентов к телу депозита значительно влияет на доход депонента.

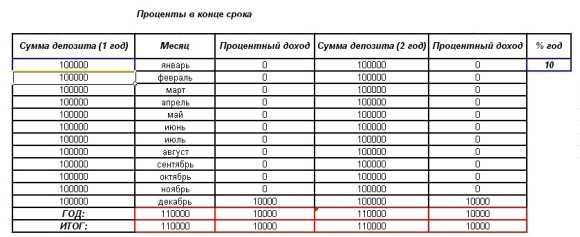

Расчет вкладка на 100 000 рублей на 2 года в банке «Тинькофф Кредитные Системы»

Расчет вкладка на 100 000 рублей на 2 года в банке «Тинькофф Кредитные Системы»

Ежедневная капитализация вкладов встречается очень редко. Данный фактор объясняется высокой доходностью вкладов, что не совсем выгодно для финансово-кредитных учреждений. Наиболее выгодным типом капитализации для вкладчика является ежемесячное причисление процентов к телу депозита. Что позволяет получить максимальный доход по краткосрочному вкладу.

При выборе ежеквартального типа капитализации следует брать во внимание условие минимального срока депозита (6 месяцев). Ежегодный тип начисления более выгоден для финансово-кредитных учреждений и доступен при открытии депозита на несколько лет. Наиболее часто встречающийся тип причисления процентов к сумме вклада – капитализация в конце срока депозита.

При открытии вклада с капитализацией следует обратить внимание на следующие условия депозитов:

- Сроки капитализации процентов, а также периоды их начисления;

- Размер процентной ставки при последующей капитализации;

- Возможность выплаты процентов внутри срока.

Имея представление о том, что означает капитализация вклада, можно лучше ориентироваться в условиях предлагаемых депозитов и трезво оценивать высокие процентные ставки. Ведь вклад с меньшей процентной ставкой и ежемесячной капитализацией может оказаться выгоднее вклада с большей процентной ставкой с периодичностью начисления процентов – один раз в 6 месяцев.

Примеры расчета вклада с капитализацией

Для того чтобы наглядно продемонстрировать доходность депозита при разных условиях капитализации, рассмотрим 4 примера расчета процентов по вкладу.

Условия депозита:

- Тело депозита – 500 000 рублей;

- Срок депозита – 1 год;

- Фиксированная процентная ставка – 11 %;

- Срок расчета – 2 года.

Вариант 1

Начисление процентов производится в конце срока депозита. Срок депозита продлевается на один год на тех же условиях.

Годовой доход по начисленным процентам составит 55 000 рублей (500 000 Х 11%). Капитализация вклада в первом году отсутствует. Годовой итог составит 555 000 рублей (тело депозита + процентный доход). При условии пролонгации депозита, процентный доход за 2 года составит 110 000 рублей (55 000 Х 2).

Вариант 2

Начисление процентов производится в конце срока депозита. Капитализация процентов производится после пролонгации депозита.

Процентный годовой доход составил 55 000 рублей (500 000 Х 11%). Сумма вклада с учетом капитализации процентов на второй год составила 555 000 (500 000 + 55 000). Годовой процентный доход – 61 050 (555 000 Х 11%). Доходность депозита за счет капитализации вклада составила 6050 рублей (555 000 Х 11% — 55 000). Доходность депозита за 2 года составила 116 050 рублей (55 000 + 555 000 Х 11%).

Вариант 3

Начисление процентов производится ежеквартально, также предусмотрена ежеквартальная капитализация вклада.

| Месяц | Тело депозита (1 год) | Доход от процентов | Тело депозита (2 год) | Доход от процентов |

| 1 | 500000 | 557311 | ||

| 2 | 500000 | 557311 | ||

| 3 | 500000 | 13750 | 557311 | 15326 |

| 4 | 513750 | 572637 | ||

| 5 | 513750 | 572637 | ||

| 6 | 513750 | 14128 | 572637 | 15748 |

| 7 | 527878 | 588384 | ||

| 8 | 527878 | 588384 | ||

| 9 | 527878 | 14517 | 588384 | 16181 |

| 10 | 542395 | 604565 | ||

| 11 | 542395 | 604565 | ||

| 12 | 542395 | 14916 | 604565 | 16626 |

| Годовой итог | 557311 | 57311 | 621190 | 63880 |

К концу второго года доходность депозита составила 121 191 рублей (57 311 + 63 880). Сумма вклада с учетом капитализации процентов – 621 190 рублей.

Вариант 4

Капитализация вклада и начисление процентов осуществляются ежемесячно.

| Месяц | Тело депозита (1 год) | Доход от процентов | Тело депозита (2 год) | Доход от процентов |

| 1 | 500000 | 4583 | 557859 | 5114 |

| 2 | 504583 | 4625 | 562973 | 5161 |

| 3 | 509209 | 4668 | 568134 | 5208 |

| 4 | 513876 | 4711 | 573342 | 5256 |

| 5 | 518587 | 4754 | 578597 | 5304 |

| 6 | 523341 | 4797 | 583901 | 5352 |

| 7 | 528138 | 4841 | 589253 | 5401 |

| 8 | 532979 | 4886 | 594655 | 5451 |

| 9 | 537865 | 4930 | 600106 | 5501 |

| 10 | 542795 | 4976 | 605607 | 5551 |

| 11 | 547771 | 5021 | 611158 | 5602 |

| 12 | 552792 | 5067 | 616761 | 5654 |

| Годовой итог | 557859 | 57859 | 622414 | 64555 |

К концу второго года основная сумма депозита составит 622 414 рублей. Процентный доход за 2 года составит 122 414 рублей.

Приведенные примеры доказали, что при ежемесячном начислении капитализации, при условии фиксированной процентной ставки, доходность наиболее высокая.

Формула расчета

Для расчета доходов при условии капитализации вклада используется формула сложных процентов:

Где:

- S – Первоначальная сумма депозита с учетом начисленных процентов;

- P – Первоначальная сумма депозита;

- I – процентная ставка;

- J – кол-во календарных дней в периоде, который берется во внимание при капитализации начисленных процентов;

- K – кол-во дней в году;

- n – кол-во операций по капитализации за весь срок депозита.

Для расчета размера сложных процентов применяют следующую формулу:

targetbank.ru

Что такое капитализация вклада - все преимущества и подводные камни

Несмотря на то, что большая часть населения России интересуется услугами банков с точки зрения получения кредита, многие граждане имеют денежные вклады в организациях банковской инфраструктуры. Это способствует не только надежному сохранению вложенных на депозитные счета денежных средств, но и их приумножению.

Стабильная работа банков во многом зависит от объемов привлеченных денежных средств. Банковский менеджмент, являющийся результатом взвешенной политики, ведет непрерывный процесс поиска факторов, способных заинтересовать вкладчиков и создать для них привлекательные и выгодные условия для открытия депозитных счетов с целью обеспечения жизнеспособности банков. Один из механизмов, положительно отражающихся на приросте вкладов населения — капитализация вкладов.

Что такое «капитализация» вклада

Сам термин «капитализация» обозначает преобразование дивидендов, прибыли таким образом, что происходит увеличение основного капитала. Иными словами, деньги в прямом смысле начинают делать деньги.

Если адаптировать это понятие к депозитам населения, то станет ясно, что проценты, начисляемые на сумму вклада, впоследствии прибавляются к изначально оформленной сумме, а по окончании временного периода, оговоренного договором, проценты будут начисляться на уже новую, возросшую денежную массу.

Если адаптировать это понятие к депозитам населения, то станет ясно, что проценты, начисляемые на сумму вклада, впоследствии прибавляются к изначально оформленной сумме, а по окончании временного периода, оговоренного договором, проценты будут начисляться на уже новую, возросшую денежную массу.

Вклады с возможностью капитализации еще называют депозитами со сложными процентами. Это объясняется тем, что каждое новое применение процентной ставки по отношению к телу вклада будет выгодно для клиента банка, так как любая последующая сумма начисленных процентов будет обязательно больше предыдущей. Итоговый доход при этом будет существеннее, чем тот, что получают при осуществлении вклада, в отношении которого капитализация проведена не будет.

На графиках ниже Вы можете сравнить доходность обычного вклада и вклада с капитализацией:

Обычный вклад

Обычный вклад С капитализацией

С капитализациейКредитная организация вправе самостоятельно решать, на каких условиях она может проводить капитализацию депозитных счетов своих клиентов. Все важные условия работы с вкладом оговариваются в договоре по вкладу, подписываемому обеими сторонами финансового сотрудничества. Периоды начисления процентов могут быть различными: еженедельными, ежемесячными, ежеквартальными, полугодовыми и годовыми.

Известны также случаи ежедневного применения процентной ставки ко вкладу. Не нужно быть гением, чтобы догадаться, что чем чаще происходит начисление процентов, тем больше выгода от вложения средств для клиента банка. На сегодняшний день шире всего представлены вклады с ежемесячным, ежеквартальным и ежегодным приростом тела вклада.

В погоне за достижением обоюдовыгодных условий, банки разрабатывают и предлагают клиентам различные продукты с «гибридными» условиями. Например, возможно ежедневное равнозначное начисление процентов, а их суммирование с вкладом с последующей капитализацией может происходить один раз в квартал и т. д.

«Подводные камни» вкладов с капитализацией

На первый взгляд неискушенного в банковских манипуляциях клиента может показаться, что вклад с капитализацией процентов однозначно выгоднее того, где капитализация не предусмотрена. И это верно, если речь идет о двух вкладах с равной процентной ставкой.

На первый взгляд неискушенного в банковских манипуляциях клиента может показаться, что вклад с капитализацией процентов однозначно выгоднее того, где капитализация не предусмотрена. И это верно, если речь идет о двух вкладах с равной процентной ставкой.

Однако банки часто прибегают к следующей хитрости: они предлагают клиенту открыть депозитный счет с капитализацией, «расписывают» ее преимущества, но процентную ставку предлагают ниже той, что применяется для вклада без капитализации. Этим банк фактически уравновешивает вероятные доходы клиента или даже предлагает ему вложить деньги с меньшей выгодой.

Особенно это справедливо для тех условий, когда вклад совершается на относительно непродолжительный срок и на небольшую денежную сумму при одновременно редко проводимой капитализации согласно заключенному договору. В результате клиент теряет возможную прибыль, но думает, что наоборот, выигрывает. В то же время банк убивает двух зайцев — и клиент доволен, и выплаты по вкладу меньше, чем могли бы быть.

В настоящее время практически все банки могут предложить потенциальным клиентам возможность вложения средств с их последующей капитализацией. Однако практика показывает, что в большинстве случаев наиболее выгодные условия и в плане прибыльности и в отношении надежности предоставляют такие признанные лидеры банковской инфраструктуры, как Сбербанк РФ, ВТБ 24 и т. д. Чтобы рассчитать капитализацию Вашего вклада, или сложные проценты, рекомендую посмотреть видео:

Молодые кредитные организации стремятся привлечь клиентов высокими процентами по вкладам, но часто не могут обеспечить стабильности своей работы и имеют риск «прогореть». Государство, конечно, может компенсировать потери клиентов, если не полностью, то хотя бы частично (благодаря системе страхования вкладов), но это приведет к ненужным хлопотам, переживаниям и потерям времени.

Банковские продукты, предлагаемые современными финансовыми организациями потенциальным клиентам, отличаются разнообразием условий. Среди достаточно привлекательных можно выделить депозитные вклады с периодической капитализацией процентов. Однако прежде чем принять решение о вложении средств, нужно внимательно изучить все детали такой операции.

Поделиться:sobinam.ru

Как происходит капитализация по вкладу — расчёт дохода и советы вкладчикам

Как известно, способов получения доходов существует всего два: активный и пассивный. С первым вариантом всё понятно, человек получает доход пропорционально вложенным усилиям практически моментально. А наслаждаться плодами пассивного финансового потока удаётся далеко не сразу. К тому же надо ещё знать, как его получить.

Особо популярным источником пассивного дохода в нашей стране является банковский депозит. Система проста — отдаём сбережения в распоряжение банка, получаем свои проценты. Но какой способ начисления этих самых процентов на вклад наиболее выгоден? Попробуем разобраться.

Содержание статьи

Капитализация процентов по вкладу — что это значит?

Экономическая нестабильность в стране заставляет граждан поломать голову не только и не столько над получением пассивного дохода, сколько над сбережением своих средств. Вот и несут они « свои кровные» в банки, надеясь, что банковские работники помогут выбрать самое прибыльное предложение. Но банк, в большей степени, заинтересован в собственной выгоде, поэтому клиенты зачастую получают неполную информацию о банковском продукте.

Итак, на сегодняшний день линейка банковских услуг предлагает следующие условия выплат процентов по вкладам:

- зачисление на карточку вкладчика с открытием лицевого счёта в банке,

- перевод на счёт вкладчика «до востребования»,

- капитализация процентов по вкладу.

С двумя первыми вариантами, всё ясно. Теперь разберёмся с последним.

Ключевое отличие срочных вкладов с капитализацией процентов от обычных заключается в том, что накопленные проценты за период, указанный в договоре, прибавляются к основному «телу» вклада. Соответственно, средства на счёте увеличиваются, и очередное начисление процентов будет производиться уже на большую сумму.

Потенциальный инвестор должен отличать периодичность начисления процентов от периодичности их капитализации. Например, проценты могут начисляться ежедневно, но их капитализация может производиться ежемесячно.

Наряду со ставкой по вкладу большое значение имеют сроки капитализации процентов, иными словами, периодичность начисления и зачисления процентов на депозит.

Сроки капитализации процентов

Большинство банковских организаций предлагает следующие периоды:

- По окончанию срока вклада. Договор заключатся на год с возможностью пролонгации. Здесь как таковой капитализации не происходит, то есть, это обычный вклад с начислением простых процентов. Он становится интересен только при условии пролонгации договора — на депозитном счёте остаётся сам вклад + %, начисленные по нему.

- Ежегодная капитализация. Договор с банком подписывается на несколько лет. Зачисление процентов на депозит производится один раз в год, в дату, когда средства были размещены на счёте. Такой вид капитализации процентов даёт дополнительную прибыль, хотя и несущественную.

- Ежеквартальная капитализация. Срок заключения контракта с банком: от полугода до года и более. Причисление процентов производится раз в три месяца, что даёт возможность получать более ощутимый доход.

- Ежемесячная капитализация. Это наиболее популярная схема в линейке депозитных вкладов, так как проценты причисляются чаще, тело вклада растёт быстрее, соответственно уровень дополнительного дохода увеличивается.

- Еженедельная и ежедневная капитализация. Такие условия банки обычно не предлагают, так как схемы приносят высокий доход, а банки, как было написано выше, в первую очередь преследуют соблюдение своих финансовых интересов. Подобные схемы предлагаются, например, при хайп-инвестировании.

Вкладчику нужно запомнить простое правило: чем чаще внутри срока вклада осуществляется причисление процента к основной сумме вложенных средств, тем выше итоговая доходность вклада.

Как высчитать доходность вклада с капитализацией или сложный процент?

Есть несколько способов расчёта сложного процента. Люди, предпочитающие классический подход, могут воспользоваться специальной формулой, тем, кто не любит особо «заморачиваться», лучше воспользоваться онлайн-калькуляторами доходности вкладов.

Формула расчёта сложного процента

Вычисляется сложный процент по следующей формуле:

S = P (1 + i)n

S — конечная сумма;P — размер первоначальной инвестицииi — процентная ставка по вкладу за определённый интервал времениn — количество интервалов

Если разместить в банке 100 000 руб., без довложений сроком на 1 год под 10 % с ежемесячной капитализацией, мы получим:

S = 100 000 *(1 + 10/100) 12 = 110 466 рублей

Наша прибыль составит 10 466 рублей.

А что будет после пролонгации договора ещё на год? Размер вклада остаётся тем же, то есть, 110 466 рублей. Применим ту же формулу и получим конечную сумму 122 028 рублей. Теперь прибыль составит 22 028 рублей.

И, напоследок, посмотрим, какую выгоду принесут те же 100 000 и на тех же условиях, только этот вклад будет сроком на 3 года. Получаем 134 812 рублей, то есть, наш доход составит 34 812 рублей. Выводы делайте сами.

Уровень дохода «капитальных вкладов» зависит от срока действия договора. Чем больше срок, тем выше прибыль.

Ставки по депозитам с простым процентом и с капитализацией процентов

Финансовые аналитики утверждают, что ставки по вкладам с простыми процентами, то есть, не предполагающие их капитализацию, обычно выше, чем по «капитальным» вкладам. В среднем их разница может доходить до 2 % в одном и том же банке и, естественно, не в пользу последних.

Эксперты отмечают, что на данный момент, капитализация процентов позволяет увеличить прибыль вклада в среднем от 0,3 до 0,4 % годовых.

Но если выгода не велика, для чего вообще предлагать подобный банковский продукт?

Оказывается, обычный вклад с классической схемой выплат процентов (в день окончания действия договора) отличается консервативностью. Его главное преимущество — высокая ставка, а недостаток — отсутствие гибкости управления средствами, размещёнными на счете:

- во-первых, нет возможности досрочного расторжения контракта без потери процентов, а значит, и прибыли;

- во-вторых, зачастую его нельзя пополнять.

Отсюда можно сделать вывод, что вклады с обычной схемой выплат, подойдут вкладчикам, которые вполне могут обойтись без вложенных средств до конца срока действия договора с банком. То есть, положил и забыл.

Теперь перейдём к «капитальным» вкладам. Их основной плюс в том, что ими проще управлять. Этот продукт более демократичен и подойдёт тем, кто хочет сохранить доступ к своим деньгам и, одновременно, получать, пусть не высокий, но доход.

Запомните закономерность: если у банка денег достаточно, а кредитов они выдают мало, то особой заинтересованности в депозитах у них нет, что отражается понижением ставки. Если денег мало, то банки повышают ставки, чтобы привлечь финансовые потоки.

Полезные советы вкладчику

Главный вопрос, который волнуют инвесторов — величина дохода, поэтому при заключении договора с банком нужно обратить внимание на следующие пункты:

- «процент с учётом опций». Эта фраза может интерпретироваться как угодно, в том числе она может указывать на то, что эффективная доходность депозита будет в какой-то момент ограничена. Вкладчику нужно добиться от банковского сотрудника расчёта конечного дохода при помощи программы «калькулятора вкладов»;

- срок действия контракта. Формулировка «365 дней», «12 месяцев» или «год» может трактоваться совершенно по-разному. Поэтому в договоре обязательно должен быть пункт с указанием точной даты окончания действия депозита. Если вкладчик заберёт свои сбережения раньше оговоренного срока даже на день, банк может посчитать эту операцию досрочным закрытием, а значит, вкладчик полностью потеряет свою прибыль;

- опция частичного расхода. Если вкладчик планирует периодически снимать «пенку» в виде процентов, то особое внимание нужно обратить на размер неснижаемого остатка. Если будет допущено его снижение хотя бы на 1 рубль, может последовать досрочное расторжение договора со всеми вытекающими обстоятельствами;

- открытие вклада через интернет-банкинг. Это приятная неожиданность для вкладчика, так как многие банки предлагают дополнительный процент к ставке по договору. Таким образом, финансовые организации привлекают внимание своих клиентов к более удобному и менее затратному для обеих сторон онлайн-продукту.

При заключении договора о вкладе необходимо внимательно изучить каждый его пункт, особенно дополнительные соглашения и примечания, написанные мелким шрифтом.

Риски

И ещё один важный момент. Не самая привлекательная ставка на «капитальные» вклады, по факту является платой инвестора за возможные риски. Например, у банка отозвали лицензию, какую сумму банк обязан вернуть своему вкладчику? По действующим на данный момент нормативным актам в случае потери лицензии банком эта сумма в лимите, не превышающем 1,4 миллиона рублей, будет компенсирована инвестору из средств Агентства по страхованию вкладов.

В соответствии с правилами этого Агентства (с ними можно ознакомиться на их официальном сайте), проценты по вкладу, причисленные к основной сумме средств на счёте, подпадают под страховой случай с момента отзыва лицензии у банковской организации. Это значит, что все проценты, начисленные на день, предшествующий лишению лицензии, причисляются к основному телу вклада и будут включены в расчёт страхового возмещения.

Теперь нам понятно:

- что такое «капитальные» вклады;

- как рассчитывается доходность вклада с капитализацией процентов;

- почему ставки по обычным сберегательным вкладам отличаются от ставок по «капитальным» вкладам;

- на что обратить внимание при заключении договора;

- как выплачивается страховка по вкладу с капитализацией при отзыве лицензии у банка.

Какую оценку поставите автору за статью?

Загрузка...Понравилась статья? Расскажите друзьям!

Окончил Белорусский Государственный Университет в 2022 году по специальности "Журналистика". Специализируется на финансовой аналитике, обзорах и пресс релизах. Целеустремлён и считает что цель всегда оправдывает средства.

редактура, графическое и текстовое оформление: Мацун Артём

bankstoday.net

Капитализация вклада по новому! Идеи капитализации для вкладчика

При оформлении договора и открытии вклада часто встречается пункт "капитализация". Сама же капитализация вклада увеличивает итоговый доход. Многочисленные рейтинги доходности вкладов также идут с выбором капитализации, процентные ставки для лучшего сравнения обозначены стандартные.Что такое капитализация в обычном понимании?

Это присоединение процентов к остатку вклада через определенный отрезок времени. То есть капитализация процентов по вкладу такая:- ежегодная встречаются у долгосрочных вкладов. Начисление идет в конце каждого года, за весь год и присоединяется ко вкладу

- ежеквартальная уже чаще. Проценты начисляются каждые 3 месяца

- ежемесячная с приходом каждые 30 дней

- встречаются вклады с ежедневной капитализацией. Это скорее исключение. Уральский банк Реконструкции и развития реализует такую идею. Но процентная ставка в среднем 10-10,5%. Долго ли так будет покажет время

Чаще всего вы встретите вклад с ежемесячной капитализацией процентов. Разложим по полочкам варианты получения процентов:

- сами проценты платит банк на отдельный счет До востребования. Проходит 1 месяц, и вкладчик может прийти и снять проценты.

- другой вариант - ежемесячная выплата процентов на счет по открытому срочному вкладу.

Посмотрите на сам процесс капитализации процентов по вкладу. Например, каждое 5 число нового месяца банк платит проценты. Пойдем по второму сценарию, из сказанного выше. Логичный вопрос: капитализация ежемесячная, значит проценты можно снимать и расходовать каждый месяц.

А вот и нет! Если вкладчик выбирает способ выплат как капитализация, то проценты он получает только лишь по окончании срока действия договора. Т.е. через 3 месяца, 1 год, 3 года и так далее. Поэтому здесь нужно быть очень внимательным. Желание израсходовать капитализированные проценты будет равноценно досрочному расторжению.

Еще раз вернемся к формулировке в договоре. Проценты при капитализации поступают на счет действующего срочного вклада. Такие вклады чаще всего накопительные без возможности расходования!

Во время острой фазы мирового экономического кризиса были исключения. В 2008 году был открыт вклад в МИнБ (Московском Индустриальном банке). Тогда начисленные капитализированные проценты по условиям договора можно было расходовать. Т.е. если вы хотите одновременно ежемесячно получать проценты и капитализировать их, то в договоре должна быть следующая формулировка:

"Проценты выплачиваются ежемесячно. Невостребованные проценты присоединяются к остатку вклада (капитализируются)"

Т.е. тогда в 2008 - 2009 году я приходил и снимал нужную сумму начисленных процентов. Либо за месяц, либо за несколько месяцев. Здесь уже расход процентов не расценивается как частичное снятие.

А насколько растет вклад при ежемесячной капитализации. Лучший пример для понимания - это вклад со сроком 1 год. Яркий пример - это вклады Восточного Экспресс банка. У него все вклады с ежемесячной выплатой либо ежемесячной капитализацией. Итак, если вкладчик открывает депозит на сумму 15 000 рублей.

Годовая процентная ставка при выборе срока вклада 366 дней составит 9,60%. Это простые проценты.

С учетом капитализации тот же вклада за 366 дней вырастит на 10,28%. Опять таки примерно за 1 год.

Другой пример. Тот же Сберплан, но уже по времени 546 дней.

Простые проценты годовые 10,30%

С капитализацией уже 11,38%

Мы можем сделать вывод, что чем больше срок вклада, тем выше процент роста, тем эффективнее капитализация. Но вы теперь знаете, что капитализация вклада приносит результат только по окончании срока.

Арифметика простая получается. Годовая процентная ставка = годовому росту.

При выборе простых процентов, вкладчик получает их равными порциями на отдельный счет либо банковскую карту. Сумма вклада остается постоянной. Здесь 2 счета.

При капитализации, проценты начисляются каждый месяц. И сумма вклада увеличивается. Здесь счет один. Итого мы видим рост к концу действия договора 10,28%. Рост вклада с ежемесячной капитализацией менее 1%!

Мы понимаем, что ежемесячную капитализацию можно сопоставить со вкладами, по которым проценты простые и выплаты в конце срока действия договора. С другой стороны процентные ставки по вкладам с выплатами в конце зачастую выше на 0,5-1% годовых. Управление вкладом с ежемесячной капитализацией ограничено!

Как же сделать так, чтобы и проценты капитализировались и расходовались? Как сделать вклад более мобильным?

Новый взгляд на капитализацию вклада

А теперь посмотрим на процесс капитализации с позиции вкладчика. На самом деле не нужно делать расчеты по формуле сложных процентов. Это очень распространенная формула и сама по себе сложная. Все намного проще! Вкладчик может самостоятельно создать искусственную капитализацию и получать проценты ежемесячно.

Вся сущность капитализации процентов по вкладу сводится к обычному пополнению. То есть на следующий месяц приходят вкладчику проценты. И этими же процентами банк автоматически пополнять счет срочного вклада.

Для искусственной капитализации подойдут вклады с обычными ежемесячными выплатами. И тогда вкладчику открываются те самые 2 счета. Отдельных счета, благодаря которым допускается расходование процентов. Должен быть обязательно пополняемый вклад с капитализацией без ограничений по времени. Проценты платятся на отдельный счет До востребования, расходуются. А при желании остаток процентов на счете До востребования (счете карте) с легкостью переводится на текущий счет срочного вклада.

Вклад становится более управляемым. Конечно же, если целью является накопление определенной суммы в течение 1 года, например, то вполне подойдут вклады с более высокими процентными ставками и выплатами по окончании срока договора.

А теперь сравним преимущества искусственной капитализации вклада

| Выплаты процентов по окончании срока | Получение процентов ежемесячно |

| Эффективность только по окончании срока | Постоянная эффективность |

| Рост депозита за счетавтоматических пополненийтолько начисленными процентами | Рост депозитаза счет ручных пополнений |

| Проценты без возможности расхода | Проценты с возможностью расхода |

| Расход капитализированных процентов= досрочное расторжение | Расход капитализированных процентовне является досрочным расторжением |

| Ограниченное управление сбережениями | Высокая мобильность |

| Автоматизация вклада | Ручное управление вкладом |

| Открытие 1 счета | Открытие 2 счетов:важный для вкладчика счетдля начисления процентов |

Вопрос в готовности. Готовы ли вы ждать, копить проценты, делать автоматическую банковскую капитализацию? Получить проценты по окончании срока? Заметьте и при банковской и при искусственной капитализации процентные ставки будут одинаковы. Капитализация вклада - это пополнение начисленными процентами.

Начисление и выплата процентов - это разные вещи!!! Или же готовы управлять вкладом самостоятельно, регулировать для себя планку расходов процентов, пополнять ими же. Придется единственное приходить каждый месяц в офис банка.

Очень важный комментарий в тему публикации!

Вы можете встретить такую формулировку: вклады до 13,55% годовых или 14,2% и т.п. Это будет означать, что вклад с банковской капитализацией и очень длительным сроком. Как правило от 2-3 лет. Это означает, что вкладчик готов копить и ждать, чтобы получить проценты, например, через 2-3 года. Таких процентных ставок сейчас не существует.

Где самые высокие процентные ставки в 2022 году? Ответ в публикации, архив блога за март 2022 года. В первую очередь стоит обращать внимание на простые проценты.А вклады с ежемесячной капитализацией лучше сравнивать со вкладами, по которым выплаты в конце действия договора.

prostoinvestor.blogspot.com

Капитализация процентов на счете по вкладу в Сбербанке

Что такое капитализация вклада, понимает каждый вкладчик, который держит деньги на банковском счету. Проценты годовых, которые начисляет банк, фактически беря у клиента деньги в долг и делясь с ним своим заработком от направления этих денег в дело — это и есть капитализация. Однако существует еще один вид капитализации, который иногда называется сложными процентами, процентами на процент или капитализацией процентов. Такая разновидность капитализации несколько более выгодна вкладчику и позволяет чуть больше зарабатывать на вкладе. В целом же ничего сложного из себя она не представляет. Что такое капитализация процентов на счете по вкладу в Сбербанке и других кредитных организациях, на каких видах вкладов Сбербанка доступна такая возможность.

Фото: pxhere.com

Фото: pxhere.comЧто такое капитализация процентов по вкладу

Простые проценты — те, что начисляются в конце срока действия вклада. Например, если вы кладете на счет сто тысяч рублей на 12 месяцев под 7 процентов годовых, то спустя в год по вкладу с простой капитализацией вы получите 107 тысяч рублей, свое вложение и капитализацию в сумме семь тысяч.

Капитализация процентов работает иначе. Сумма вклада может пересчитываться каждый месяц (что чаще всего происходит в Сбербанке) или раз в квартал. Вклад капитализируется, сумма становится немного выше за счет начисленных процентов.

Дальше в большинстве случаев дело за вкладчиком — он или снимает начисленные за месяц проценты на свои нужды, либо оставляет их на счету. Если деньги остаются на счету, происходит та самая капитализация процентов на счете по вкладу. В следующий раз процент будет начислен не только на основную сумму вклада, но и на начисленные до этого проценты, то есть на всю ту сумму, что лежит на счету.

Заработок на процентах, таким образом, постоянно становится дополнительной базой для заработка от вклада. Хотя много заработать не получится.

В нашем примере с вкладом на сто тысяч рублей, который открыт на один год под семь процентов годовых, в итоге можно заработать лишь чуть больше — около 7,23% годовых. Если не снимать ежемесячную капитализацию, а позволять начисленным процента капитализироваться на счете дальше, по итогам года вместо семи тысяч на сто тысяч рублей прибавится около 7 229 рублей.

Приведем этот расчет в таблице:

| 1 | 100 000,00 | 583,33 | 100 583,33 |

| 2 | 100 583,33 | 586,74 | 101 170,07 |

| 3 | 101 170,07 | 590,16 | 101 760,23 |

| 4 | 101 760,23 | 593,60 | 102 353,83 |

| 5 | 102 353,83 | 597,06 | 102 950,89 |

| 6 | 102 950,89 | 600,55 | 103 551,44 |

| 7 | 103 551,44 | 604,05 | 104 155,49 |

| 8 | 104 155,49 | 607,57 | 104 763,06 |

| 9 | 104 763,06 | 611,12 | 105 374,18 |

| 10 | 105 374,18 | 614,68 | 105 988,86 |

| 11 | 105 988,86 | 618,27 | 106 607,13 |

| 12 | 106 607,13 | 621,87 | 107 229,01 |

Главная проблема этого расчета в том, что семь процентов годовых для вкладов Сбербанка на сегодняшний день — фантастика. Чаще всего речь идет о куда более скромных процентах. А значит, и разница между простой капитализацией и процентами на проценты будет еще более несущественной.

Очевидно, что вклады, которые позволяют капитализировать проценты, лишь ненамного более выгодны. Однако некоторым удобством они все равно обладают. Во-первых, если вы положили достаточно крупную сумму в банк, вы можете ежемесячно снимать проценты и иметь таким образом дополнительный источник дохода. А если сумма вклада невелика, проценты могут выручить, когда нужно немного денег, а до зарплаты осталось один-два дня. Во-вторых, если проценты не снимать, средства на вкладе накапливаются чуть более активно, и фактически вклад становится хотя и ненамного, но более выгодным.

Фото: pixabay.com

Фото: pixabay.comПо каким вкладам Сбербанка доступна капитализация процентов на счете

В 2022 году практически все доступные клиентам Сбербанка вклады предполагают возможность ежемесячной капитализации и снятия средств либо начисления процентов на проценты.

Такая возможность есть для следующих вкладов:

- “Весомая выгода” (долларовый вклад) — проценты начисляются каждый месяц.

- “Сохраняй” — проценты начисляются каждый месяц.

- “Пополняй” — проценты начисляются каждый месяц.

- “Управляй” — проценты начисляются каждый месяц.

- “Социальный” — проценты начисляются каждый квартал (раз в три месяца).

- “Подари жизнь” — проценты начисляются каждый квартал (раз в три месяца), но капитализация процентов будет недоступна, если закрыть вклад досрочно (срок вклада — 1 год).

Таким образом, из массовых продуктов Сбербанка нет капитализации процентов только на вкладе “Онлайк”.

Во всех случаях, когда проценты по вклады начисляются один раз в месяц или раз в квартал, особым образом сообщать Сбербанку о своем решении оставить деньги на счету не нужно. Если вы решили снять проценты, вы просто делаете это, и тогда они не учитываются при следующей капитализации. Если же вы оставили средства на счету, банк понимает, что вы решили их капитализировать, и в следующий раз эти средства будут учтены при новой капитализации вклада.

Единственное, на что стоит обратить внимание — вклады без капитализации процентов могут в любом случае оказаться выгоднее. Просто за счет того, что процентная ставка по ним изначально выше. Именно так, кстати, и происходит в Сбербанке. По вкладу “Онлайк”, где капитализация процентов не предусмотрена, ставка равна 6,7%, а вот по всем вкладам с капитализацией ставка не более 4,75%, а зачастую это и вовсе 3% годовых или чуть выше.

bankiclub.ru

с ней выгоднее или нет

Если вы когда-нибудь открывали вклад в банке или только собираетесь это делать, наверняка слышали выражение «капитализация процентов по вкладу». Что такое капитализация банковского вклада и выгодна ли, собственно говоря, капитализация вкладчику?

Если вы когда-нибудь открывали вклад в банке или только собираетесь это делать, наверняка слышали выражение «капитализация процентов по вкладу». Что такое капитализация банковского вклада и выгодна ли, собственно говоря, капитализация вкладчику?

Капитализация банковского вклада: что это такое

Процентные ставки по вкладам всегда указываются в годовом выражении, но начисление процентов может происходить с различной периодичностью: раз в месяц, в квартал или год, а может и каждые 10 дней (зависит от условия по договору вклада).

Банки, начисляя проценты по депозитам используют два способа: простые проценты или сложные проценты.

Простые проценты

Банк, за открытие срочных депозитов, выплачивает клиенту вознаграждение в процентном отношении. Например, клиент разместил на срок в три года 100 тысяч рублей по ставке 10% годовых, каждый год ему начисляется его доход 10 тысяч рублей. По окончании срока размещения депозита, через три года он получит свой доход — 30 тысяч рублей и, разумеется, заберет назад свои 100 тысяч рублей.

В этом примере используется начисление простых процентов, основным принципом этих процентов является неизменность базы, с которой происходит начисление, каждый год базой для начисления процентов были 100 тысяч рублей. Простые проценты всегда начисляются на первоначальную сумму вклада.

Формула простых процентов

S = K + (K*P*d/D)/100,

Sp = (K*P*d/D)/100.

где: S — сумма депозита + проценты,

Sp — сумма процентов (доход),

K — основная сумма депозита,

P — годовая процентная ставка,

d — количество дней начисления процентов по привлеченному вкладу,

D — количество дней в году (365 или 366 (в високосный год).

Сложные проценты

Сложные проценты начисляются на первоначальную сумму вклада вместе с начисленными процентами. Допустим, другой клиент разместил свои 100 тысяч тоже на три года под 10% годовых, но с ежегодной капитализацией процентов.

То есть по окончании первого года, доход, как и в первом случае, составил 10 тысяч. А по истечении второго года база изменилась: к основной сумме вклада добавились проценты. И процент начислялся не на 100 тысяч, а на 110 тысяч рублей. Соответственно, доход за два года составил не 20 тысяч, а 21 тысячу рублей.

По истечении третьего года, базой были 121 тысяча рублей. Доход составил 12 100 рублей, совокупный доход за три года — 33 100 рублей. Условие о ежегодной капитализации принесло вкладчику дополнительный доход в размере 3 100 рублей.

Капитализация процентов – это когда процент начисляется на процент, база изменяется, она возрастает. Во втором примере показано начисление сложных процентов, формула их начисления следующая:

Формула сложных процентов

S = K * (1 + P*d/D/100) N,

Sp = K * ((1 + P*d/D/100)N — 1).

где: S — сумма депозита + проценты,

Sp — сумма процентов (доход),

К — основная сумма депозита,

P — годовая процентная ставка,

N — число периодов начисления процентов.

d — количество дней начисления процентов по депозиту,

D — количество дней в году (365 или 366 (в високосный год).

Вклады с капитализацией выгодней или нет

Чем чаще срок капитализации, тем выше доход по депозиту. Самая выгодная капитализация банковского вклада – ежедневная, но банки очень редко предлагают такие вклады. Чаще всего капитализация ежемесячная или ежеквартальная. Годовая случается редко, в том случае, если срок депозита более года, иначе смысла в капитализации нет.

Выбирая наиболее доходный для себя вклад нужно рассчитать, что более выгодней: депозит с высоким процентом, но без капитализации или депозит с капитализацией, но с меньшим процентом.

Обычно банки по вкладам с капитализацией ставят не самый высокий процент и дают возможность клиенту выбирать: использовать начисленные проценты или капитализировать их. При выборе вклада надо помнить, что самая большая ставка по депозиту – это не единственный критерий наивысшей доходности вклада.

Удачных инвестиций!Нина Полонская

finansoviyblog.ru

Что такое капитализация (вклада, процентов)?

Любой, кто хотя бы раз открывал денежный вклад в банке, сталкивался с понятием капитализации. Этот экономический термин только кажется сложным — на самом деле суть его очень проста. Разберемся, что значит капитализация как таковая, и что именно она означает применительно к банковской сфере.

Капитализация — прирост капитала за счет дохода по нему

У любого человека или организации может иметься некий капитал — крупная денежная сумма, которую можно потратить, а можно сохранить. Но есть и третий путь — средства капитала можно пустить на увеличение самого капитала.

К примеру, если некое производство направит свой дополнительный капитал на улучшение оборудования или на приобретение активов, то в итоге стартовая сумма прирастет дополнительным доходом. И получен он будет именно благодаря использованию самой этой суммы.

Капитализация вклада и процентов — что означают эти банковские понятия?

Осталось разобраться, что обозначает слово «капитализация» на практике — по отношению ко вкладам и процентам.

- Капитализацией вклада называется процесс увеличения исходной суммы за счет прирастающих процентов. Важная особенность состоит в том, что на протяжении всего срока депозита проценты продолжают начисляться именно на исходную сумму. Если соглашение о капитализации составлено таким образом, то единственный способ увеличить проценты по капиталу за счет уже поступивших процентов — это дождаться истечения срока вклада, а затем продлить его, отталкиваясь уже от новой суммы капитала.

- Капитализация процентов — несколько иное и куда более выгодное для вкладчика понятие. В этом случае начисленные проценты прибавляются к исходной сумме вклада почти сразу — и следующие проценты начисляются уже с учетом полученной прибыли. Капитализация процентов может быть ежегодной, ежеквартальной или ежемесячной. Теоретически она позволяет вкладчику увеличить свой капитал намного быстрее и значительнее. Однако на практике по вкладам с капитализированными процентами банки часто устанавливают пониженные процентные ставки, что несколько уменьшает выгоду.

Именно из-за этого различия между капитализацией вклада и процентов необходимо внимательно изучать договор при создании денежного вклада. Не обратив внимания на тонкости терминологии, можно упустить собственную выгоду и лишиться возможности получить дополнительные средства.

Похожие статьи

infoogle.ru