Что нужно чтобы оформить ипотеку: Что такое ипотека, как взять ипотечный кредит

Ипотека на квартиры от застройщика в Казани

Подробнее про ипотечные условия по акции «6 месяцев ипотеки за наш счёт!» тут.

В жилых комплексах «Ак Барс Дом» есть как стандартное жильё, так и комплексы повышенной комфортности на разных стадиях готовности, включая сданные дома.

Предлагаем ознакомиться с каждым:

Вопросы и ответы

Какой срок действия документов для ипотеки?

Зависит от банка. Срок действия справок о доходах и заверенной трудовой книжки составляет от 30 календарных дней.

Могу ли я оформить ипотеку без справки 2-НДФЛ?

Да, у ряда банков-партнёров вы можете оформить ипотеку без справки. Наш специалист по ипотеке/менеджер по продажам с радостью проконсультирует вас здесь в онлайн-чате или по телефону: +7 (843) 295-77-77.

Я работаю неофициально, но имею стабильный доход, смогу ли получить одобрение банка?

Некоторые наши банки-партнёры предоставляют возможность оформить ипотеку по двум документам: паспорту и СНИЛС. Подробнее можно узнать у нашего специалиста по ипотеке/менеджера по продажам здесь в онлайн-чате или по телефону: +7 (843) 295-77-77.

Подробнее можно узнать у нашего специалиста по ипотеке/менеджера по продажам здесь в онлайн-чате или по телефону: +7 (843) 295-77-77.

Какой минимальный первоначальный взнос?

Минимальный первоначальный взнос при подаче заявки по полному пакету документов составляет от 10% в зависимости от банка. Сейчас вы можете воспользоваться акцией:

Ипотека от 1% для семей с детьми по сниженной ставке, первоначальный взнос там составит от 20%.

Нужно ли самим ходить в банки?

Мы сами координируем клиентов с менеджерами разных банков дистанционно.

Как воспользоваться ипотечными каникулами?

Условия предоставления ипотечных каникул у каждого банка отличаются – лучше уточнять непосредственно в вашем банке. В качестве альтернативы каникулам мы запустили акцию

«6 месяцев ипотеки за наш счёт». Это значит, что вам не нужно будет платить по ипотеке целых 6 месяцев. Вам достаточно внести первоначальный взнос и платёж за первый месяц, а со 2 по 7 месяц платить за вас будем мы!

Вам достаточно внести первоначальный взнос и платёж за первый месяц, а со 2 по 7 месяц платить за вас будем мы!

Могу ли я рефинансировать свою ипотеку под 6,5% с господдержкой?

На текущий момент рефинансировать ипотеку под господдержку нельзя.

Что важно знать при оформлении ипотеки под субсидированную ставку?

Субсидированная ипотека – оптимальное решение для снижения вашей платёжной нагрузки, ведь мы выплачиваем часть процентов за вас. Программа субсидирования не предусматривает особые требования к заёмщикам, кроме минимального первоначального взноса в размере 20%. Подробнее можно узнать у нашего специалиста по ипотеке/ менеджера по продажам здесь в онлайн-чате или по телефону: +7 (843) 295-77-77.

Получение ипотеки: ограничения по возрасту и семейному положению

Кредиторы дают ипотеку не всем желающим. Чем хуже общеэкономическая ситуация в стране, тем ограничения становятся жестче. Поэтому соискателю будет нелишним взглянуть на себя как бы со стороны.

Поэтому соискателю будет нелишним взглянуть на себя как бы со стороны.

Возрастные ограничения – один из главных минусов российской ипотеки. Российские банки предпочитают выдавать кредиты заемщикам старше 25 лет. Конечно, банк может дать ипотеку, если вы моложе 25 лет. И к рассмотрению обычно допускаются претенденты с 21 года. Но в итоге далеко не все получают одобрение заявки. Например, если на кредит претендует не прошедший срочную службу в вооруженных силах юноша, он должен доказать банку, что освобожден от призыва.

С другой стороны, банки заинтересованы в привлечении заемщиков, только что создавших семью. У ведущих игроков ипотечного рынка даже есть специализированные продукты с более низкой процентной ставкой. Направленность программ подчеркивается в названии: «Молодая семья», «Ипотека молодым» и т. д. А в ряде таких продуктов на некоторый срок ставка дополнительно снижается при рождении детей. Стоит уточнить, что молодыми в этих случаях называют лиц в возрасте до 35 лет.

Есть и верхние возрастные ограничения. Кредиторы не особо жалуют заемщиков предпенсионного возраста. Практически любой банк ставит обязательное условие, чтобы на момент погашения кредита возраст заемщика не превышал 60 лет для женщин и 65 лет – для мужчин. На практике же проблемы с одобрением ипотечных заявок возникают уже после 45 лет. Увы, чем старше человек, тем больше вероятность, что он не доживет до момента полного погашения займа.

Это не значит, что пожилому претенденту обязательно откажут в кредите. Пожилого заемщика может ждать повышенный тариф по обязательному страхованию сделки. При этом не каждая страховая компания готова работать с клиентом в возрасте.

Дополнительным поводом не развивать ориентированные на пожилых заемщиков программы служит для банкиров то, что немолодому человеку в случае потери работы – пусть и не по его вине – достаточно сложно найти другое место с приличной зарплатой.

Идеальный, с точки зрения кредиторов, заемщик таков. Возраст 25-40 лет, состоит в браке, с высшим образованием, является сотрудником крупной компании с длительным стажем работы и высоким официально подтвержденным доходом, с недвижимостью, автомобилем в собственности, с положительной кредитной историей.

Возраст 25-40 лет, состоит в браке, с высшим образованием, является сотрудником крупной компании с длительным стажем работы и высоким официально подтвержденным доходом, с недвижимостью, автомобилем в собственности, с положительной кредитной историей.

Но идеальных заемщиков на всех не хватает. Поэтому многие банки разрешают брать ипотеку не только официально женатым парам, но и состоящим в гражданском браке. Разница лишь в том, что зарегистрированные супруги получают жилье в совместную собственность, а гражданские – в долевую. Независимо от семейного положения, заемщик ипотеки – одно физическое лицо. Его супруг или супруга, в соответствии с обязательным требованием многих банков, выступает созаемщиком.

При этом банки не жалуют заемщиков-одиночек. Таким клиентам могут повысить тариф по страхованию объекта залога либо вовсе отказать в выдаче жилищного кредита.

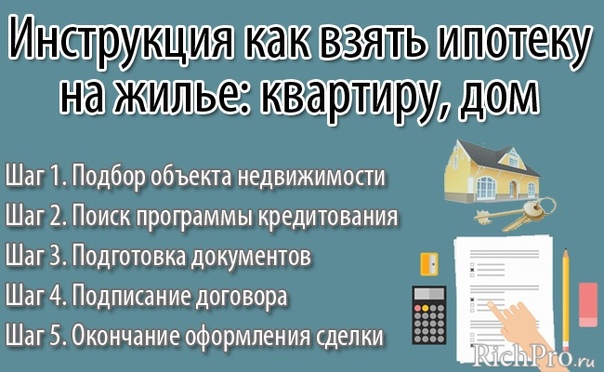

Ипотека на квартиру в новостройке

11.09.2019

Пошаговая инструкция получения ипотеки на квартиру в новостройке поможет вам быстро и безопасно оформить денежный заем.

Пошаговая инструкция получения ипотеки на квартиру в новостройке поможет вам быстро и безопасно оформить денежный заем. При этом вам не нужно будет переплачивать представителям консалтинговых агентств или юристам за специализированную помощь. Порядок покупки квартиры в новостройке в ипотеку достаточно прост, главное – четко следовать обозначенным ниже пунктам и не упускать ничего из виду.

Решить жилищный вопрос без привлечения кредитных средств – для многих нереально, в этом случае ипотечное кредитование является единственным шансом приобрести жилплощадь. Если вы все равно будете оформлять ипотечный кредит в банке, то разумнее его потратить на современное и качественное жилье в нововозведенном жилом комплексе. Как это сделать и каков порядок покупки новостройки в ипотеку – расскажем ниже.

Готовы ли вы?

Первый этап покупки новостройки в ипотеку – убедитесь, что можете себе это позволить. Проверьте:

- Наличие постоянной стабильной работы с доходом, позволяющим ежемесячно отчислять часть средств банку.

- Понимание, какая именно квартира вам нужна – количество комнат, район, обязательная инфраструктура и т.д.

- Нежелание платить арендодателю ежемесячную ренту.

Что такое квартира в новостройке?

Изучать пошаговую инструкцию по покупке новостройки в ипотеку стоит после разъяснения основных терминов.

Новостройкой считается объект жилой недвижимости, возведенный на средства инвестора и дольщиков – будущих владельцев квартир. Основанием для начала сотрудничества является договор долевого участия. Покупка в новостройке означает, что вы приобретаете инвестиционные права на объект недвижимости непосредственно у застройщика. Если же вы купили квартиру в строящемся доме по переуступке – номинально это считается сделкой на вторичном рынке. Почему это важно? Потому что условия кредитования на новостройку и на объект вторичного рынка – различны.

Новостройка в ипотеку — порядок действий!

- Обращение к застройщику.

.jpg)

Вы встречаетесь, изучаете документацию – как техническую, так и разрешительную, определяетесь с квартирой – этаж, площадь, количество комнат, окна, выходящие на определенные стороны света и т.д. Застройщик предлагает вам подходящую квартиру. Вы бронируете ее и получаете соответствующий документ.

Вместо обращения к застройщику, Вы можете получить консультацию по сдающимся домам в нашем центре продаж. Мы подберем подходящее жилье от различных застройщиков нашего города бесплатно, а затем поможем заключить договор с застройщиком выбранного комплекса.

- Сбор документов для банка.

Хорошо, если вашего дохода в справке с места работы или в налоговой декларации достаточно. Однако в большинстве случаев требуются справки всех членов семьи, иногда — поручительство третьих лиц. Будьте готовы к этому и сразу договоритесь, кто при необходимости выступит поручителем. Узнайте, какая у поручителя зарплата.

- Выбор банковского учреждения.

Можно пойти по пути минимизации затрат и выбрать малознакомый банк с невысокими процентами. А можно повысить свои шансы на успех и обратиться в авторитетное финансовое учреждение, где ставки среднего размера, но кредитов выдается больше.

- Обращение в банк.

Со всеми документами обращайтесь в банк. Будьте готовы к длительному рассмотрению вашего запроса. Попытки «повлиять» на кредитного менеджера в большинстве случаев приводят только к негативному результату. Решение принимает не один человек, а комитет. Ожидайте вердикта и будьте готовы оперативно предоставить дополнительные документы банку.

При необходимости, мы помогаем клиентам с обращением в банк. 95% обращений с нашим участием заканчивается одобрением выдачи ипотеки.

- Оформление договора ипотеки.

Один из самых приятных и ответственных этапов покупки квартиры в новостройке в ипотеку. Внимательно изучайте условия ипотечного договора, будьте собраны и рассудительны. Заранее уточните скользкие моменты – сколько стоит страховка, как часто ее нужно оформлять, есть ли штрафная санкция за досрочное погашение и т.д.

Внимательно изучайте условия ипотечного договора, будьте собраны и рассудительны. Заранее уточните скользкие моменты – сколько стоит страховка, как часто ее нужно оформлять, есть ли штрафная санкция за досрочное погашение и т.д.

- Регистрация сделки в Росреестре.

Ее можно пройти самостоятельно или заручиться поддержкой юриста.

Особенности выдачи ипотеки на квартиру в новостройке

- Аккредитация банком.

На встрече с застройщиком необходимо узнать, в каком банке он аккредитован. Вы можете получить займ только в этих учреждениях.

Перед тем, как купить квартиру в новостройке в ипотеку, необходимо определиться с объектом залога. В качестве залога может выступать сама квартира в новостройке или другое имущество заемщика.

- Рефинансирование.

Будьте внимательны и рассудительны, выбирая условия ипотечного кредитования. Нередко оказывается так, что после начала выплат, заемщик находит более лояльные условия в другом банке. Рефинансирование – процедура возможная, но крайне сложная и затратная на первом этапе (скорее всего, потребуется оплатить заново страховку и т.д.).

Рефинансирование – процедура возможная, но крайне сложная и затратная на первом этапе (скорее всего, потребуется оплатить заново страховку и т.д.).

Почему могут отказать в ипотеке?

Пройти все этапы покупки квартиры в новостройке в ипотеку, к сожалению, удается не всем. Основные причины в кредите на жилье следующие:

- Застройщик не внушает доверия банку.

- Заемщик не внушает доверия банку.

Если банку не нравится застройщик, обратитесь в другое финансовое учреждение. Если причина отказа недостаточный уровень доходов, заручитесь поддержкой поручителя или устройтесь на еще одну работу. Тогда по прошествии 6 месяцев можно попробовать обратиться в банк снова с «увеличенной» справкой.

Наши специалисты помогут в выборе и бронировании жилья, при этом договор будет заключен только с застройщиком. Если нужна помощь с обращением в банк – мы ее окажем. 95% обращений с нашим участием завершается счастливыми клиентами. Ждем ваши вопросы в онлайн-чате или по телефону +7 (3412) 793-000.

Ждем ваши вопросы в онлайн-чате или по телефону +7 (3412) 793-000.

Оформление ипотеки без подтверждения дохода

Раньше получить ипотеку могли лишь те, кто работает официально и имеет возможность подтвердить свой доход справкой. Но сегодня ипотека доступна большему количеству заемщиков. К примеру, если вы получаете неофициальную зарплату и не можете подтвердить ее, это не значит, что купить своё жилье у вас не получится. В последнее время банки все чаще одобряют ипотеку по упрощенной схеме, и ваш доход при этом не имеет значения.

Условия получения

Без подтверждения дохода можно получить ипотеку на квартиру, комнату, малосемейку или частный дом. Покупаемое жилье не должно находиться в залоге, можно купить квартиру как в новом доме, так и более позднего года постройки.

Требования банка к заемщикам:

- Возраст — от 21 года,

- Положительная кредитная история,

- Гражданство РФ,

- Постоянная прописка в городе, где находится банк.

Важно, чтобы у вас не было действующих потребительских кредитов. А также банки смотрят на семейное положение, в приоритете граждане в браке с детьми.

Так как банк рискует, выдавая деньги без проверки доходов, то и условия ипотеки будут более жесткие: повышенная ставка, высокий первоначальный взнос и ограниченный срок кредитования (до 20 лет).

Некоторые банки устанавливают ограничение на досрочное погашение ипотеки в первые несколько лет. Досрочное погашение означает, что проценты будут пересчитаны, и банк получит меньше прибыли, что ему невыгодно.

Список документов

Ипотеку без подтверждения доходов можно взять по двум документам. Понадобится паспорт и второй документ, свидетельствующий о высоком финансовом положении. Подойдет СТС на иномарку, которую купили не более четырех лет назад. Годится и загранпаспорт, если есть отметки о посещении стран менее года назад. Вместо этих документов банк может попросить СНИЛС, ИНН или водительские права.

Проще всего с оформлением документов у клиентов банка. Если у вас есть вклад или дебетовая карта – лучше подавать заявку в этот же банк, вероятность одобрения будет выше, а бумаг потребуется меньше. Вам нужен паспорт и, к примеру, права на машину.

После одобрения заявки нужно собрать документы на жилье. Это кадастровый паспорт, выписка из ЕГРН и предварительный договор купли-продажи. Кадастровый паспорт можно попросить у собственника, ЕГРН нужно оформить в Регпалате, срок действия документа – 30 дней.

Инструкция по оформлению.

Для оформления ипотеки можно подать заявку в банк двумя способами – отправить онлайн или заполнить заявление и анкету в отделении. Нужно подождать несколько дней — банк примет решение, срок одобрения может занять две недели. Все зависит от комплекта документов.

Если банк одобрил заявку, посетите отделение с документами на жилье. Теперь банку требуется время на проверку жилой площади. К собственнику приедет оценщик, чтобы определить, соответствует ли жилье требованиям банка. Например, в квартире не допускается перепланировка. Хотя крупные банки закрывают глаза на небольшие переустройства.

К собственнику приедет оценщик, чтобы определить, соответствует ли жилье требованиям банка. Например, в квартире не допускается перепланировка. Хотя крупные банки закрывают глаза на небольшие переустройства.

После оценки квартиры собственник и покупатель отправляются в Регпалату для оформления сделки. Документы на жилье подготовят в течение недели. Бывшему собственнику нужно забрать их и посетить отделение банка, получив деньги.

Для нового собственника банк распечатает график погашения ипотеки. Лучше вносить платежи заранее, чтобы не допустить просрочку.

Нюансы оформления или что нужно знать заемщику

Оформление ипотеки без подтверждения дохода имеет несколько нюансов:

- Чаще банки требуют первоначальный взнос 50%, но сумма не должна превышать 65%. Если денег меньше, придется подтверждать зарплату,

- Банк может попросить в качестве залога дополнительное имущество. Обеспечением ипотеки будет покупаемая квартира и второе жилье в собственности. Важно, чтобы недвижимость была ликвидной – которую банк сможет быстро продать при наличии большой задолженности. Подойдет квартира в центре города,

- В большинстве случаев оформить ипотеку без указания доходов удается зарплатным клиентам — тем, кто получает деньги на карты банков. Для таких работников получение ипотеки – легкий процесс, а банк меньше рискует, зная, что клиент получает деньги на счет ежемесячно,

- Проблематично взять ипотеку на большую сумму или, наоборот, на маленькую. В первом случае банк боится потерять доход, во втором – отнесется к заемщику с подозрением, может вовсе не одобрить ипотеку,

- Без справок о доходах лучше покупать первичку. Банк может не выдать кредит на вторичное жилье, которое будет гораздо сложнее продать при просрочках,

- Процентная ставка будет выше стандартной в 2-3 раза. За счет этого банк пытается покрыть собственные риски.

- Если оформляете ипотеку по материнскому капиталу, банк может отказать. Чаще для получения денег молодой семьей требуются справки с работы.

Важно, чтобы недвижимость была ликвидной – которую банк сможет быстро продать при наличии большой задолженности. Подойдет квартира в центре города,

Важно, чтобы недвижимость была ликвидной – которую банк сможет быстро продать при наличии большой задолженности. Подойдет квартира в центре города,

Чаще для получения денег молодой семьей требуются справки с работы.

Чаще для получения денег молодой семьей требуются справки с работы.

Получение ипотеки без подтверждения доходов – непростая задача. Но если для вас это единственный способ получения собственного жилья и вы готовы закрыть глаза на высокую переплату, стоит попробовать.

5 вещей, которые необходимо предварительно одобрить для получения ипотеки

Покупка дома может быть увлекательной и увлекательной, но серьезным покупателям жилья необходимо начинать процесс в офисе кредитора, а не в день открытых дверей. Большинство продавцов ожидают, что покупатели получат письмо с предварительным одобрением, и будут охотнее вести переговоры с теми, кто докажет, что они могут получить финансирование.

Потенциальным покупателям нужно пять основных вещей — подтверждение активов и дохода, хороший кредит, подтверждение занятости и другая документация — для предварительного утверждения ипотеки.

Ключевые выводы

- Серьезным покупателям жилья необходимо начинать процесс в офисе кредитора, а не на днях открытых дверей.

- Большинство продавцов ожидают, что покупатели получат письмо с предварительным одобрением, и будут более охотно вести переговоры, если вы это сделаете.

- Чтобы получить предварительное одобрение, вам понадобятся документы, подтверждающие наличие активов и дохода, хороший кредит, подтверждение занятости и другие документы, которые могут потребоваться вашему кредитору.

Предварительная квалификация и предварительное одобрение

Предварительный квалификационный отбор на ипотеку может быть полезен как оценка того, сколько кто-то может позволить себе потратить на дом, но предварительное одобрение гораздо более ценно.Это означает, что кредитор проверил кредит потенциального покупателя и проверил документацию для утверждения конкретной суммы кредита (утверждение обычно длится в течение определенного периода, например от 60 до 90 дней).

Потенциальные покупатели получают выгоду несколькими способами, проконсультировавшись с кредитором и получив предварительное письмо-подтверждение. Во-первых, у них есть возможность обсудить с кредитором варианты ссуды и составление бюджета. Во-вторых, кредитор проверит кредитоспособность покупателя и обнаружит любые проблемы. Покупатель жилья также узнает максимальную сумму, которую он может занять, что поможет установить диапазон цен.

Во-первых, у них есть возможность обсудить с кредитором варианты ссуды и составление бюджета. Во-вторых, кредитор проверит кредитоспособность покупателя и обнаружит любые проблемы. Покупатель жилья также узнает максимальную сумму, которую он может занять, что поможет установить диапазон цен.

Окончательное одобрение ссуды происходит, когда покупатель проводит оценку и ссуду применяется к собственности.

Потенциальные покупатели должны быть осторожны, оценивая свой уровень комфорта с данной оплатой дома, а не сразу стремиться к верхней границе своего лимита расходов.

5 вещей, которые вам нужны для получения предварительно одобренной ипотеки

Требования для предварительного утверждения

Чтобы получить предварительное одобрение на ипотеку, вам понадобятся пять вещей: подтверждение активов и дохода, хороший кредит, подтверждение занятости и другие виды документации, которые могут потребоваться вашему кредитору.Вот подробный обзор того, что вам нужно знать, чтобы собрать информацию ниже и быть готовым к процессу предварительного утверждения:

Эмили Робертс {Copyright} Investopedia, 2019.

1. Подтверждение дохода

Покупатели, как правило, должны предоставить отчеты о заработной плате W-2 за последние два года, недавние платежные ведомости, которые показывают доход, а также доход за текущий год, подтверждение любого дополнительного дохода, такого как алименты или бонусы, и налоги за два последних года. возвращается.

2. Подтверждение активов

Заемщику необходимы банковские выписки и выписки с инвестиционного счета, чтобы доказать, что у него есть средства для первоначального взноса и закрытия, а также наличные резервы.Взаимодействие с другими людьми

Первоначальный взнос, выраженный в процентах от продажной цены, зависит от типа ссуды. Большинство ссуд требует, чтобы покупатель приобрел частную ипотечную страховку (PMI) или оплатил страховой взнос по ипотеке или комиссию за финансирование, если только он не внесет не менее 20% от покупной цены. В дополнение к первоначальному взносу предварительно -утверждение также основывается на кредитном рейтинге покупателя FICO, соотношении долга к доходу (DTI) и других факторах, в зависимости от типа ссуды.

Все займы, кроме гигантских, соответствуют требованиям, что означает, что они соответствуют руководящим принципам финансируемых государством предприятий (Fannie Mae и Freddie Mac).Некоторые ссуды, такие как HomeReady (Fannie Mae) и Home Possible (Freddie Mac), предназначены для покупателей жилья с низким и средним доходом или впервые.

Ссуды по делам ветеранов (VA), которые не требуют выплаты денег, предназначены для ветеранов США, военнослужащих и супругов, не вступивших в повторный брак. Покупателю, который получает деньги от друга или родственника для оказания помощи с первоначальным взносом, может потребоваться подарочное письмо, чтобы доказать, что средства не являются ссудой.

3. Хороший кредит

Большинству кредиторов требуется оценка FICO 620 или выше для утверждения обычной ссуды, а некоторым даже требуется эта оценка для ссуды Федерального управления жилищного строительства.Кредиторы обычно оставляют самые низкие процентные ставки для клиентов с кредитным рейтингом 760 и выше. Руководящие принципы FHA разрешают утвержденным заемщикам с рейтингом 580 или выше платить всего лишь 3,5%.

Руководящие принципы FHA разрешают утвержденным заемщикам с рейтингом 580 или выше платить всего лишь 3,5%.

Те, у кого меньше баллов, должны внести больший первоначальный взнос. Кредиторы часто работают с заемщиками с низким или умеренно низким кредитным рейтингом и предлагают способы улучшить их.

На приведенной ниже диаграмме показаны ваши ежемесячные платежи по основной сумме долга и процентов по ипотеке с фиксированной процентной ставкой на 30 лет, основанные на диапазоне баллов FICO для трех общих сумм кредита.Обратите внимание, что по ссуде в размере 250 000 долларов человек с самым низким (620–639) баллом по FICO будет платить 1288 долларов в месяц, а домовладелец с самым высоким (760–850) баллом будет платить всего 1062 доллара, то есть разница в 2712 долларов в год. .

Диапазон оценок FICO | 620-639 | 640-659 | 660-679 | 680-699 | 700-759 | 760-850 |

Процентная ставка | 4. | 4.100% | 3,670% | 3,456% | 3,279% | 3,057% |

Кредит в размере 350 000 долларов США | 1 804 долл. США | $ 1,691 | 1 605 долл. США | $ 1,563 | $ 1,529 | $ 1,486 |

Кредит в размере 250 000 долларов США | $ 1,288 | 1 208 долл. США | 1,146 | 1,116 $ | $ 1 092 | $ 1 062 |

Кредит на сумму 150 000 долларов США | $ 773 | 725 долларов США | $ 688 | 670 долларов США | 655 долларов США | $ 637 |

.jpg) 656%

656% При нынешних ставках и в течение 30 лет ссуды в размере 250 000 долларов человек с рейтингом FICO в диапазоне 620-639 заплатит 213 857 долларов в качестве основного долга и процентов, а домовладелец в диапазоне 760-850 долларов заплатит 132 216 долларов, то есть разница более чем 81 000 долларов.

4. Проверка занятости

Кредиторы хотят быть уверены, что ссужают только заемщиков со стабильной занятостью. Кредитор не только захочет увидеть квитанции о заработной плате покупателя, но и, скорее всего, позвонит работодателю, чтобы подтвердить работу и зарплату. Кредитор может пожелать связаться с предыдущим работодателем, если покупатель недавно сменил работу.

Самостоятельным покупателям потребуется предоставить дополнительные документы, касающиеся их бизнеса и доходов. Согласно Fannie Mae, факторы, влияющие на одобрение ипотеки для самозанятого заемщика, включают стабильность дохода заемщика, местонахождение и характер бизнеса заемщика, спрос на продукт или услугу. предлагаемые бизнесом, финансовая устойчивость бизнеса и способность бизнеса продолжать генерировать и распределять достаточный доход, позволяющий заемщику производить платежи по ипотеке.Взаимодействие с другими людьми

Как правило, самозанятые заемщики должны представить налоговые декларации по крайней мере за два последних года с всеми соответствующими таблицами.

5. Прочая документация

Кредитору необходимо будет скопировать водительские права заемщика, а также номер социального страхования и подпись заемщика, что позволит кредитору получить кредитный отчет. Будьте готовы на предварительном одобрении и позже предоставить (как можно быстрее) любые дополнительные документы, запрошенные кредитором.Взаимодействие с другими людьми

Чем более вы готовы к сотрудничеству, тем проще процесс ипотеки.

Итог

Консультации с кредитором перед покупкой жилья могут впоследствии избавить от многих душевных страданий. Соберите документы до предварительной записи и обязательно перед тем, как отправиться на поиски дома.

Как подать заявление на ипотеку

3. Выясните, какой срок ссуды подходит вам

Когда вы занимаетесь деньгами для покупки дома, вы обычно можете выплатить их в течение 30, 20 или 15 лет.Некоторые кредиторы также предлагают другие условия погашения ипотеки (например, вы можете получить ипотеку на 10 лет).

Если вы можете позволить себе более высокий ежемесячный платеж, вы можете получить ссуду на более короткий срок, поскольку это обычно приводит к более низкой процентной ставке по ипотеке. Вы также можете увидеть, имеет ли смысл ипотека с регулируемой процентной ставкой, исходя из ставок и ваших планов оставаться в своем доме. С ипотекой с регулируемой процентной ставкой вам гарантируется только начальная процентная ставка на заранее установленный период времени, после чего она может повышаться или понижаться, поэтому такой путь сопряжен с риском.

4. Соберите документы

Когда вы подаете заявление на ипотеку, вам необходимо предоставить вашему кредитору конкретную информацию о ваших доходах и активах. Перед подачей заявления соберите следующие документы:

- Ваша последняя налоговая декларация

- Корешки заработной платы за два месяца

- Выписки с банковского счета за два месяца

- Письмо от вашего работодателя, подтверждающее, что вы являетесь сотрудником с хорошей репутацией

Это все вещи, которые, вероятно, понадобятся вашему кредитору, чтобы определить, одобрен ли вы для получения ипотеки.

5. Подайте заявку у разных кредиторов

Различные ипотечные кредиторы устанавливают свои собственные ставки на основе факторов, упомянутых выше — кредитный рейтинг, отношение долга к доходу, прибыль и средства, доступные для первоначального взноса. Вот почему рекомендуется заполнять более одной ипотечной заявки. Чем больше предложений вы получите, тем легче будет сравнить свой выбор и заключить лучшую сделку по жилищному кредиту.

Тем не менее, неплохо было бы поискать ипотечный кредит в течение того же 14-дневного периода.Всякий раз, когда кредитор запрашивает ваш кредитный отчет, это считается серьезным запросом в вашей записи. Слишком много сложных запросов может повредить вашему кредитному рейтингу, но если вы подадите заявку на получение нескольких ипотечных кредитов в течение 14 дней, все эти заявки будут считаться одним запросом.

6. Выберите подходящее предложение

После того, как вы заполнили эти ипотечные заявки и получили ответ от кредиторов, вам необходимо решить, с каким кредитором работать. Сравнивая свой выбор, не выбирайте автоматически кредитора, который предлагает самую низкую процентную ставку.Также обратите внимание на стоимость закрытия. Затраты на закрытие — это сборы, которые вы заплатите за оформление жилищного кредита, и они могут варьироваться в зависимости от кредитора. Может случиться так, что один кредитор предлагает более низкую процентную ставку по вашей ипотеке, но гораздо более высокие затраты на закрытие сделки, чем другой.

Сравнивая свой выбор, не выбирайте автоматически кредитора, который предлагает самую низкую процентную ставку.Также обратите внимание на стоимость закрытия. Затраты на закрытие — это сборы, которые вы заплатите за оформление жилищного кредита, и они могут варьироваться в зависимости от кредитора. Может случиться так, что один кредитор предлагает более низкую процентную ставку по вашей ипотеке, но гораздо более высокие затраты на закрытие сделки, чем другой.

7. Оставайтесь на связи со своим кредитором и отвечайте, когда это необходимо.

После того, как вы решите принять предложение об ипотеке, может потребоваться несколько недель для закрытия этого кредита. Это потому, что ваш кредитор должен будет обработать ваше заявление и проверить вашу финансовую информацию с помощью процесса, известного как андеррайтинг.Обязательно оставайтесь на связи со своим кредитором, чтобы убедиться, что дела идут успешно, и будьте готовы предоставить дополнительную документацию по мере необходимости. Например, если вы работаете не по найму, вам может потребоваться предпринять дополнительные меры для подтверждения дохода. Дополнительную информацию по этой теме см. В нашем руководстве по ипотеке для индивидуальных предпринимателей.

Например, если вы работаете не по найму, вам может потребоваться предпринять дополнительные меры для подтверждения дохода. Дополнительную информацию по этой теме см. В нашем руководстве по ипотеке для индивидуальных предпринимателей.

8. Надежное страхование домовладельцев

Ипотечные кредиторы обычно требуют доказательства наличия страховки домовладельцев для закрытия вашего кредита. Так же, как важно присмотреться к жилищному кредиту, неплохо также поискать страховку, чтобы узнать, на какие ставки страховых взносов вы имеете право.

9. Подготовка к закрытию

Как только ваш кредитор будет готов завершить оформление кредита, вам будет предоставлен заключительный пакет с кредитными документами. Обязательно внимательно изучите эту информацию, так как в ней будут изложены условия вашего кредита, а также указаны платежи и расходы, за которые вы будете нести ответственность. Вам также необходимо решить, включаете ли вы свои заключительные расходы в ипотечный кредит или оплачиваете их заранее. Обычно у вас есть возможность со временем окупить эти расходы, вместо того, чтобы приносить дополнительные деньги на закрытие сделки.Как только все будет готово, вы готовы к закрытию. Вы подпишете огромную пачку документов, и ваша ипотека будет на месте.

Получение ипотеки может быть пугающей перспективой, но не обязательно. Главное — знать, чего ожидать, и набраться терпения, поскольку этот процесс может занять много времени. Если вы подаете заявку на первую ипотеку, ознакомьтесь с этим списком лучших ипотечных кредиторов для впервые покупающих жилье. Работа с правильными кредиторами может упростить процесс.

Советы перед подачей заявления на ипотеку

Вы проверили свой кредит и решили, что сейчас самое время покупать? Проверьте эти десять шагов перед тем, как обратиться к своему ипотечному брокеру, и вы будете впереди всех!

1.Начните с вашего кредитного отчета

Первое, что кредиторы, вероятно, сделают, когда вы подадите заявку на ипотечный кредит, — это проверит ваш кредит; ты тоже должен. Нет лучшего времени для регулярного кредитного мониторинга, чем когда вы пытаетесь доказать кредитору свою кредитоспособность, чтобы получить наилучшие возможные ставки. Вы хотите убедиться, что ваш кредитный отчет является максимально точным, ваши баллы находятся там, где вы хотите, и никто другой не получает доступ к вашему кредиту, что может нанести вред вашим счетам.

Нет лучшего времени для регулярного кредитного мониторинга, чем когда вы пытаетесь доказать кредитору свою кредитоспособность, чтобы получить наилучшие возможные ставки. Вы хотите убедиться, что ваш кредитный отчет является максимально точным, ваши баллы находятся там, где вы хотите, и никто другой не получает доступ к вашему кредиту, что может нанести вред вашим счетам.

2. Затем наведем порядок

После того, как вы регулярно просматриваете свой кредитный отчет, вы сможете увидеть, как у вас дела. Обсудите любые неточности с 3 кредитными бюро и все проясните. Если у вас слишком высокое соотношение долга и кредита, отслеживание вашей оценки с течением времени покажет вам, как она может измениться. Если вы видите учетные записи, которые вы не открывали, или адреса, которые не принадлежали вам, немедленно примите меры для расследования того, что может быть мошенничеством.

3. Делайте домашнее задание

Да, слово «домашнее задание» тоже заставляет вздрогнуть, но на этот раз награда будет намного больше, чем заучивание теорем геометрии или периодической таблицы. Вы находите дом, но при этом берете на себя финансовое обязательство, с которым придется жить годами: заключите наилучшее предложение. Тщательно изучите ссуды, ставки и брокеров, прежде чем подписывать что-либо или брать на себя обязательства. Выполнение тяжелой работы сейчас окупится в будущем лучшими ставками и более выгодными условиями.

Вы находите дом, но при этом берете на себя финансовое обязательство, с которым придется жить годами: заключите наилучшее предложение. Тщательно изучите ссуды, ставки и брокеров, прежде чем подписывать что-либо или брать на себя обязательства. Выполнение тяжелой работы сейчас окупится в будущем лучшими ставками и более выгодными условиями.

4. Будьте реалистичны в том, что вы можете себе позволить

Владение домом может быть американской мечтой, но твердо стоять на ногах. Если вы ищете ставку, которая потребует от вас 20% первоначального взноса, а у вас есть только около 5%, рассчитывайте свои расчеты на основе ставки, которую вы сможете получить.

5. Узнайте, как работают кредиторы

Ваш кредитный рейтинг, на котором кредиторы основывают большую часть своих решений относительно сумм и ставок ваших кредитов, является отражением их уверенности в вашей способности их погасить.Короче говоря, чем выше ваш кредитный рейтинг, тем легче будет получить желаемую сумму и ставку.

6. Решите, как вы будете финансировать

Изучив доступные типы финансирования, определите, какой из них лучше всего подходит для вашего финансового положения при покупке дома: ипотека на 15 лет или на 30 лет, регулируемая или фиксированная. Если вы ищете безопасность и гарантию того, что выплаты не увеличатся, возможно, вам подойдет ипотечный кредит с фиксированной ставкой. Если вы считаете, что ставки по ипотечным кредитам все еще могут колебаться, и вы хотите большей гибкости, рассмотрите ипотеку с регулируемой ставкой.

7. Чем больше ваш первоначальный взнос, тем шире ваши возможности.

Смотрите номер 4, важно быть реалистом. Итак, в реалистичных рамках того, что вы можете себе позволить, чем больше вы вкладываете, тем лучше ваши условия. Дни нулевых первоначальных взносов, особенно по ипотеке, похоже, подходят к концу. Внесение большего количества денег вперед поможет гарантировать, что вы будете платить меньше каждый месяц.

8. Проверка предоплаты штрафов

Еще одна вещь, о которой следует помнить при поиске идеальной ипотеки, — это о том, будете ли вы наказаны за досрочную выплату ипотеки.Некоторые домовладельцы удваивают выплаты, чтобы быстрее завершить свой срок — регулярно или когда они получают непредвиденные денежные поступления. Проверьте и убедитесь, что вы не дойдете до своей цели раньше!

9. Применять целевой, а не дробный подход к ипотечным заявкам

Помните, что всякий раз, когда вы подаете заявку на получение ссуды, в том числе ипотечной, «серьезный запрос» кредиторов отображается в вашем кредитном отчете и временно снижает вашу оценку. Подача заявки на получение нескольких ипотечных кредитов за двухнедельный период считается только одним запросом, но если вы затянете его и привлечете как можно больше кредиторов в течение более длительного периода, вы в конечном итоге нанесете ущерб своей оценке, что может привести к более низкой ставке, чем вы надеялись.

10. «Не сейчас» не означает «никогда»

Владение домом — это просто нереальный вариант для всех прямо сейчас, несмотря на то, что может выглядеть как разовая ставка по ипотеке. Если вы попали в эту категорию, не отчаивайтесь. Ваше финансовое положение может измениться, экономика все еще находится в постоянном движении, и помните, что текущий ипотечный кризис привел к тому, что многие покупатели жилья проникли через свои головы. Когда дело доходит до крупной покупки, например, дома, время имеет решающее значение.

Теперь, когда вы знаете больше о том, как подготовиться к ипотеке, получите свой кредитный отчет и рейтинг.

Как подать заявку на ипотеку и получить одобрение

Как подать заявку

под ипотеку

Подать заявление на ипотечный кредит довольно просто.

Вы выберете кредитора, запустите заявку (обычно онлайн) и предоставите подтверждающие документы, такие как налоговые декларации и банковские выписки, для проверки ваших финансов.

После этого, по большей части, это игра ожидания.Андеррайтеры проверит ваш кредит и документацию, а затем решат, одобрять ли вас. Если все пройдет успешно, вы назначите дату закрытия кредита — обычно в течение 30-40 дней.

Самое главное — обращаться с более чем одним кредитором. Вам следует подать заявку как минимум в 3-5 ипотечных компаний, чтобы убедиться, что вы получаете лучшую сделку.

К счастью, сейчас многие кредиторы предлагают

онлайн-приложения, поэтому процесс намного быстрее и проще, чем раньше

быть.

Подайте заявку на ипотеку сегодня (18 февраля 2021 г.)

В этой статье (Перейти к…)

5 шагов до

успешная заявка на ипотеку

Когда вы подаете заявку на ипотеку,

вам будет назначен кредитный специалист, который проведет вас через процесс подачи заявки

и оформление документов — так что вам не нужно беспокоиться о навигации по своему

собственный.

Ваша основная работа как заемщика

настроить себя на успех.

Вы хотите предоставить ипотеку

кредитор с самой сильной возможной заявкой на увеличение кредита

варианты и снизить процентную ставку.

Чтобы подать заявление на ипотеку в

правильный путь и повысить ваши шансы на получение выгодной сделки вам следует:

- Проверьте свой кредитный отчет на наличие ошибок и, если возможно, повысьте свой рейтинг

- Обратитесь к нескольким кредиторам , чтобы найти самую низкую ставку и комиссию

- Получите предварительно одобренный для ипотеки, прежде чем делать предложение на дом

- Избегать просроченной оплаты аренды ; они могут повлиять на ваше право на ипотеку.

- Не финансируйте дорогостоящие объекты перед закрытием, это может сократить ваш бюджет на покупку дома.

Вот что вам нужно знать на каждом этапе процесса.

Проверьте свое право на ипотеку (18 февраля 2021 г.)

1.

Проверьте свой кредит, прежде чем подавать заявку на ипотеку.

Проверьте свой кредит, прежде чем подавать заявку на ипотеку.

Если вы ждете подачи заявки

ипотеку для проверки вашего кредита, вы слишком долго ждете.

Это потому, что процентные ставки по ипотеке

— и квалификация по ипотеке — зависят от вашего кредита. И ставки хороши

высоко.

Если вы проверяете свой кредит при подаче заявления и

узнайте, что он ниже, чем вы думали, у вас, скорее всего, появится более высокий интерес

ставка и более дорогой ежемесячный платеж, чем вы ожидали.

Если вы узнаете свой кредитный рейтинг

действительно низко — ниже 580 — вы не можете претендовать на

ипотека вообще. Скорее всего, вы не будете заниматься покупкой дома еще на год

или больше, пока вы работаете, чтобы снова повысить свой счет.

Небольшие изменения могут иметь большое значение

Имейте в виду, более высокий кредитный рейтинг обычно означает

более низкая ставка по ипотеке. Поэтому, если вы проверите свой результат и узнаете, что он сильный,

вы все равно можете поработать над его улучшением перед покупкой.

Учтите, что ставки по ипотеке основаны на кредитных «уровнях».«Более высокий уровень кредита означает более дешевую ипотеку.

Если ваш кредитный рейтинг в настоящее время составляет 719, например, повышение его всего на один балл может поставить вас на более высокий уровень и заработать более низкий рейтинг.

Проверить кредит заранее

В идеале стоит начать проверку

ваш кредит рано. Чтобы обратить вспять серьезное заболевание, легко может потребоваться 12 месяцев или более.

проблемы с кредитом — так что чем раньше вы начнете, тем лучше.

По закону вы имеете право на бесплатное

копии ваших кредитных отчетов каждый год через

годовой кредитный отчет.com. Эти

отчеты жизненно важны, потому что они являются исходными документами, по которым

ваш кредитный рейтинг рассчитывается.

Однако одно исследование показало, что столько же

в каждом пятом

отчеты содержат ошибки, достаточно серьезные, чтобы повлиять на

кредитоспособность.

Значит надо свой ползать, делая

уверен, что они на 100% точны. Финансовая защита потребителей

В бюро есть полезные советы по оспариванию ошибок.

Если возможно, повысьте свой кредитный рейтинг перед подачей заявки

Если ваши отчеты точны, но

ваша оценка ниже, чем могла бы быть, работайте над этим.Есть три вещи, которые вы

можем сделать немедленно, чтобы стать более квалифицированным заемщиком:

- Продолжайте оплачивать каждый счет вовремя

- Уменьшите остаток на кредитной карте. Если он превышает 30% вашего кредитного лимита, вы серьезно ухудшаете свой счет. Чем ниже, тем лучше.

- Не открывайте и не закрывайте кредитные счета — дождитесь закрытия

Эти три точки действий должны

помочь вам забить с течением времени. Вы также можете прочитать наше Руководство по улучшению вашего кредитного рейтинга.

Проверьте свое право на ипотеку (18 февраля 2021 г.)

2. Подать заявку на ипотеку у нескольких кредиторов

Было бы большой ошибкой принимать

первая полученная вами квота на ипотеку.

Многие покупатели жилья впервые не

знаю это, но ипотечные ставки не высечены на камне. У кредиторов на самом деле много

гибкость в отношении предлагаемых процентных ставок и комиссий.

Это означает, что вы ищете кредитора

at может предложить более низкую цену, чем та

показывая вам.

Чтобы получить эти более низкие ставки, вам нужно присмотреться и получить несколько разных котировок. Если вы получите котировку с более низкой ставкой от одного кредитора, вы можете использовать ее как козырную карту, чтобы отговорить других кредиторов.

Поиск ставок по ипотеке

также позволяет узнать, выгодна ли вам сделка.

Например, ставка 3,5%

а гонорары в размере 3000 долларов могут показаться приемлемыми, если это будет ваша первая расчетная сумма.

Но другой кредитор может предложить вам 3,0% и

2500 долларов США в качестве гонорара.

Это делает первое предложение много

менее привлекательно, но вы не узнаете этого, пока не посмотрите вокруг.

Получите как минимум три котировки по закладной

Сравните индивидуальные котировки по меньшей мере от трех кредиторов (но больше подходит), чтобы убедиться, что вы получаете лучшую сделку. Ипотечный брокер может помочь вам сравнить сразу несколько котировок.

И убедитесь, что вы сравниваете цитаты яблок с яблоками. Такие вещи, как бонусные баллы, могут искусственно сделать одно предложение более привлекательным, чем другое, если вы не упустите его.

Различные суммы первоначального взноса, условия займа, суммы займа и

Типы ипотечных ссуд также будут искажать оценки ссуд.

Например, для получения кредита FHA потребуется ипотечное страхование.

что увеличит стоимость займов. Обычный кредит под 20%

оплата позволяет пропустить ипотечное страхование.

Убедитесь, что все ваши предложения по ипотеке включают один и тот же тип кредита

и условия, чтобы вы знали, что сравниваете ставки на равных.

3. Получите предварительное одобрение, прежде чем делать предложение о доме

Многие покупатели жилья впервые совершают ошибку, подавая заявку на

ипотека слишком поздно, и они не получают предварительного одобрения до того, как начнутся поиски дома.

Как поздно начинать процесс предварительного утверждения? Если вы уже серьезно присматриваетесь к домам, значит, вы слишком долго ждали.

Вы действительно не знаете, на что способны

позволить себе до тех пор, пока вы не получите официального одобрения от ипотечного кредитора. Они будут

посмотрите на свой полный финансовый портфель — банковские отчеты, налоговые декларации, платежи

квитанции, кредитные отчеты — и определите свой дом

бюджет покупки.

Даже если вы думаете, что знаете, что

вы можете себе позволить, вы можете быть удивлены.

Существующие долги могут уменьшить ваши

покупательная способность дома на поразительную сумму. И вы не можете быть уверены, как такие вещи, как

кредит будет влиять на ваш бюджет, пока кредитор не сообщит вам.

Не получив предварительного одобрения на

ипотечный кредит, прежде чем отправиться за покупками, вы рискуете влюбиться в

дом только для того, чтобы узнать, что вы не можете себе этого позволить.

А

письмо с предварительным одобрением дает вам кредитное плечо

Хуже того, вы можете оказаться

переговоры о вашем идеальном доме и игнорирование.Представьте, что вы дома

продавец (или агент продавца по недвижимости), и вы получите неподдерживаемое предложение от

совершенно незнакомец.

Насколько вы знаете, перспектива

Покупатель не имеет никаких шансов получить необходимое финансирование.

Если продавец получит другое предложение

от кого-то, у кого есть письмо с предварительным одобрением, они

должен отнестись к этому предложению более серьезно. Они могли бы

даже принять более низкую цену от покупателя, которого они знают

можно продолжить.

Таким образом, предварительное одобрение дает вам

авторитет и рычаги воздействия на переговоры.И это две вещи каждые

потребности покупателя жилья.

Начните предварительное одобрение ипотеки (18 февраля 2021 г.)

4. Не задерживайте арендную плату

Опоздание с арендой — большее

сделка, чем вы думаете, — и не только потому, что вам придется заплатить

от вашего домовладельца.

Просрочка арендной платы может фактически

запретить вам получить ипотеку.

Ваша история аренды самая большая

индикатор того, будете ли вы вносить ипотечные платежи вовремя. Поздняя или пропущенная аренда

чеки могут помешать вам купить дом.

Это имеет смысл, когда ты думаешь

об этом. Аренда — это крупная сумма, которую вы ежемесячно платите за жилье. Так это

ипотечный заем. если ты

у вас неточная история с проверками аренды, почему кредитор должен полагать, что вы

ваши выплаты по ипотеке вовремя?

Когда вы подаете заявку на ипотеку,

Кредитор проверит вашу историю аренды за последние год или два.

Если вы задержали платежи,

или, что еще хуже, пропустил, есть шанс списать вас на опасную

инвестиции.В конце концов, обращение взыскания — дорогостоящая проблема для кредиторов, а также

для домовладельцев.

Аренда особенно важна для

люди без обширной кредитной истории.

Если вы не несете ответственности

для таких вещей, как кредитные карты, ссуды или

оплата автомобиля, аренда будут самым большим показателем вашей кредитоспособности.

5. Не бери новые долги

Возможно, вы слышали, что вы

не следует финансировать дорогостоящую вещь при подаче заявления на ипотеку.

Но большинство людей не знают, что это

ошибка, чтобы купить что-то с большими выплатами даже за годы до подать заявку на новый

заем.

Это потому, что ипотечные андеррайтеры смотрят на ваше «отношение долга к доходу» (DTI), то есть на сумму, которую вы платите по ежемесячным долгам, по сравнению с вашим общим доходом.

Чем больше вы должны каждый месяц за

такие вещи, как платежи за автомобиль и ссуды, тем меньше у вас остается каждый месяц на

платежи по ипотечным кредитам. Это может серьезно ограничить размер ипотечной ссуды.

может претендовать на.

Например, возьмем сценарий с

два разных покупателя — они получают равный доход, но у одного большая оплата за машину

а другой нет.

| Покупатель 1 | Покупатель 2 | |

| Доход | 75 000 долл. США США | 75 000 долл. США |

| Существующая задолженность | 100 $ / мес | 100 $ / мес |

| Авто оплата | $ 500 / мес | $ 0 |

| Квалифицированная сумма ипотеки | 300 000 долл. США | 390 000 долл. США |

В этом сценарии оба покупателя

имеют право на соотношение долга к доходу 36%.Но для Покупателя 1 большая часть этого ежемесячного

пособие покрывается ежемесячной оплатой автомобиля в размере 500 долларов.

В результате у Покупателя 1 меньше

пространство для маневра для выплаты ипотечного кредита и в конечном итоге право на получение ипотечного кредита на сумму

почти на 100000 долларов меньше.

Это большое дело:

100000 долларов могут быть разницей между покупкой дома, который вы действительно хотите

(что-то хорошее, обновленное, в отличном месте) и необходимость довольствоваться

просто-хорошо дом — может быть, тот, который требует работы или находится не в том месте, где вы

в розыске.

Итак, если покупка дома находится в вашем

будущее, изучите свои приоритеты. Рассмотрим машину с недорогими платежами или

тот, который можно быстро окупить.

И постарайтесь не делать других

дорогостоящие покупки, которые могут поставить под угрозу покупательную способность вашего дома.

Держите остатки на кредитных картах на низком уровне

Если вы уже взяли большую ссуду, вас не так много

могу сделать это сейчас. Но ты все еще можешь искать

краткосрочные покупки в кредит. Старайтесь избегать финансирования или рефинансирования

что-нибудь перед закрытием, если можно.

Конечно, заманчиво. Вы

понадобится много вещей для вашего нового дома — и вы, возможно, захотите начать

запасся мебелью, украшениями и т. д.

Но кредитные специалисты в наши дни

регулярно проверяйте свой кредитный рейтинг в дни, предшествующие закрытию. И любые новые

счет, который вы открываете, или любая значительная покупка, которую вы делаете на своем пластике

перетащите этот счет вниз настолько, чтобы повторно открыть свое предложение по ипотеке.

Может хватить только на увеличение

ваша ставка по ипотеке немного.Но в экстремальных обстоятельствах он мог видеть ваш

все одобрение исчезло, и ваш путь к домовладению остановился.

Так что не делайте этих покупок до закрытия. Если это поможет, представьте себе, как вы начнете ходить по магазинам, когда станете домовладельцем.

Найдите минимум

ипотечная ставка и экономия

Если вы планируете купить дом любой

время скоро, сейчас самое время начать думать о

Процесс подачи заявки на ипотеку.

Взгляните на свой кредит, получите

ваши долги в чеке, и начните искать ставки.

Постарайтесь увидеть свою финансовую жизнь так, как андеррайтер кредитора

видит его перед подачей заявки на кредит.

Помните, самое важное, что вы можете сделать перед поиском жилья, — это получить предварительное одобрение и определить свой бюджет по сегодняшним ставкам.

Подтвердите новую ставку (18 февраля 2021 г.)

7 шагов к успеху — советник Forbes

Покупка дома — одно из самых захватывающих дел в своей жизни. Кроме того, вероятно, самый дорогой. Если у вас нет бассейна, полного наличных денег, вам нужно взять ипотечный кредит, чтобы помочь профинансировать покупку дома.

Кроме того, вероятно, самый дорогой. Если у вас нет бассейна, полного наличных денег, вам нужно взять ипотечный кредит, чтобы помочь профинансировать покупку дома.

Подача заявления на получение ипотеки может нервировать, особенно если вы делаете это впервые. Хорошая новость заключается в том, что вы можете добиться успеха, выполнив эти семь шагов.

1. Проверьте свои кредитные отчеты

Прежде чем слишком углубиться в процесс подачи заявки на ипотеку, рекомендуется сделать шаг назад и сначала проверить свои кредитные отчеты.Состояние вашего кредита будет играть большую роль в получении хорошей сделки по жилищному кредиту или даже в получении одобрения.

Начните с получения ваших кредитных отчетов из каждого из трех основных кредитных бюро: Experian, Equifax и TransUnion. Самый простой способ сделать это — посетить Annualcreditreport.com, единственный веб-сайт, который в соответствии с федеральным законом уполномочен предоставлять бесплатные кредитные отчеты один раз в год.

Затем просмотрите свои отчеты, чтобы убедиться, что нет ошибок или аккаунтов, не указанных в списке, которые могли повредить ваш кредит.Например, проверьте точность своей личной информации, такой как имя, адрес и номер социального страхования. Также проверьте, правильно ли указаны кредитные счета и ссуды, указанные в ваших отчетах, включая баланс и статус. Еще раз проверьте, не открыты ли какие-либо загадочные счета, которые могут сигнализировать о возможной краже личных данных.

Если вы обнаружите ошибку, вы можете оспорить ее с бюро, сообщившим неверную информацию, посетив его веб-сайт. После того, как вы отправите спор, бюро должно расследовать и ответить в течение 30 дней.

Вам также следует обратить внимание на отрицательные элементы в своем отчете, которые являются правильными, но могут повредить вашему кредитному рейтингу. К ним относятся просроченные платежи, счета в взыскании, банкротство, залоговое удержание и слишком много кредитных запросов. Хотя вы не можете оспаривать фактологические данные, вы можете поработать над их исправлением, прежде чем подавать заявку на ипотеку.

2. Повысьте свой кредитный рейтинг

Это подводит нас к следующему шагу. Если ваш кредит не в идеальной форме (если да, поздравляю), вам нужно потратить некоторое время на его очистку.

Ваши кредитные отчеты не содержат ваших кредитных рейтингов. К счастью, получить кредитный рейтинг бесплатно довольно просто. Например, многие крупные эмитенты кредитных карт бесплатно предоставляют вашу оценку FICO. Другие веб-сайты позволяют вам видеть ваш VantageScore, хотя вы должны отметить, что эта модель оценки используется кредиторами гораздо реже, чем FICO, и может отличаться от вашей оценки FICO на несколько пунктов.

Когда дело доходит до кредитного рейтинга, необходимого для ипотеки, большинство обычных кредиторов считают 620–640 минимальным.Некоторые ссуды, обеспеченные государством, позволяют вам брать ссуды с кредитным рейтингом от 500 при условии, что вы соответствуете некоторым другим критериям. Однако чем выше ваш балл, тем более доступным будет ваш кредит.

Один из лучших способов улучшить свой кредитный рейтинг — своевременно и полностью выплачивать все долги. История платежей — наиболее важный фактор — составляет 35% вашего кредитного рейтинга. Сумма вашего долга по отношению к общей сумме предоставленного вам кредита составляет еще 30% вашего рейтинга, поэтому лучше всего, чтобы ваш долг был как можно меньше.

Наконец, избегайте крупных покупок в кредит или открытия новых кредитных линий в течение нескольких месяцев, прежде чем вы планируете подавать заявку на ипотеку, поскольку это может отрицательно повлиять на среднюю длину вашей кредитной истории и количество сложных запросов.

3. Подсчитайте, сколько дома вы можете себе позволить

Перед тем, как взяться за дом своей мечты, убедитесь, что вы можете себе это позволить.

Оцените, сколько дома вы можете позволить себе купить, используя правило 28/36. Это относится к соотношению вашего долга к доходу или общей сумме вашего ежемесячного валового дохода, которая направляется на выплату долга каждый месяц. Например, 50% DTI означает, что вы тратите половину своего ежемесячного дохода до налогообложения на погашение долга.

Например, 50% DTI означает, что вы тратите половину своего ежемесячного дохода до налогообложения на погашение долга.

В идеале ваш «предварительный» DTI, который включает только ваши расходы, связанные с ипотекой, должен быть ниже 28%. Ваш «исходный» коэффициент, который включает ипотеку и все другие долговые обязательства, не должен превышать 43%, хотя идеальным вариантом является менее 36%.

Если ваш DTI слишком высок, вам нужно будет поработать над сокращением или списанием существующей задолженности, прежде чем подавать заявку на жилищный кредит.

И помните, ваш ежемесячный платеж по кредиту — это всего лишь одна часть головоломки: сюда входят также проценты, страхование домовладельцев, налоги на недвижимость и, возможно, сборы ассоциации домовладельцев.Вам также необходимо принять во внимание размер первоначального взноса, который вы можете внести, и будете ли вы обязаны платить за частную ипотечную страховку (PMI).

Существует также множество онлайн-калькуляторов, которые помогут вам вычислить числа.

4. Решите, какой вид ссуды вы хотите получить

Вам нужно будет оценить ваши возможности, чтобы решить, какой тип ипотечной ссуды лучше всего соответствует вашим потребностям. Следует иметь в виду следующее:

Обычные по сравнению с государственной поддержкой. Есть два основных типа ипотечных кредитов. Первый — это обычная ипотека, то есть она предоставляется частным банком, кредитным союзом или онлайн-кредитором. Эти ссуды, как правило, имеют довольно строгие требования к получению и более высокие первоначальные взносы.

Если ваш кредит не в хорошей форме и / или вы не накопили много для первоначального взноса, вы все равно сможете купить дом с помощью ипотечного кредита, поддерживаемого государством, например, ссуды FHA или VA. Эти ссуды по-прежнему выдаются через частных кредиторов, но средства застрахованы федеральным правительством.Это делает эти ссуды намного менее рискованными для предоставляющих их банков, что позволяет обеспечить более гибкие условия.

Фиксированная процентная ставка против переменной. Еще одно важное соображение — это выбор между фиксированной процентной ставкой на весь срок кредита или другой, которая может меняться. Ссуды с фиксированной процентной ставкой, как правило, являются беспроигрышной ставкой, поскольку вы точно знаете, сколько будет выплачиваться по ипотеке каждый месяц. В первые несколько лет ссуды с плавающей ставкой обычно дешевле. Однако ставка будет сбрасываться один или несколько раз в течение срока кредита в соответствии с текущим рынком.Это означает, что ваша процентная ставка может вырасти в будущем, в результате чего ваши выплаты по ипотеке станут недоступными.

Более короткие по сравнению с долгосрочными. Наконец, подумайте, как продолжительность вашей ссуды повлияет на стоимость. С одной стороны, более короткий кредит на 15 или 20 лет позволит вам быстрее погасить ссуду и сэкономить деньги на выплате процентов. Однако это также означает, что ежемесячные платежи будут намного выше, что душит часть вашего денежного потока. Фактически, в этом сценарии вам, возможно, придется занять меньшую сумму.

Фактически, в этом сценарии вам, возможно, придется занять меньшую сумму.

С другой стороны, вы можете продлить срок кредита до 30 лет и более. Это поможет сделать ежемесячные платежи более доступными и даже позволит вам брать больше в долг. Но, увеличивая количество лет, которые вы тратите на выплату кредита, вы также увеличиваете сумму процентов, выплачиваемых с течением времени.

Возьмем следующий пример: если все сказано и сделано, заем в 200 000 долларов под 4% годовых на 15 лет будет стоить вам в общей сложности 266 288 долларов. Если вы продлите срок до 30 лет, ежемесячный платеж уменьшится примерно на треть, но вы также добавите дополнительные 77 451 доллар в виде процентов в течение срока кредита.

5. Подготовьте документы вместе

Ваши финансы в хорошей форме, и вы знаете, сколько можете занять. А вот и настоящая работа.

Кредиторам

требуется довольно много документации в рамках процесса одобрения ипотеки, поэтому рекомендуется собрать все документы, прежде чем вы будете готовы подавать заявку. Вот что вам понадобится:

Вот что вам понадобится:

Проверка доходов. Во-первых, вам нужно доказать, что у вас есть доход для выплаты ипотечного кредита. Кредиторы, вероятно, захотят увидеть налоговые декларации за последние два года, а также последние формы W-2 или квитанции о выплатах.Если вы работаете не по найму, вам нужно будет подтвердить свой доход с помощью 1099 или отчетов о прибылях и убытках за последние пару лет.

Если вы получаете доход в виде алиментов или алиментов, вы также должны предоставить судебные постановления, банковские выписки и юридические документы, подтверждающие, что вы продолжите получать этот доход.

Подтверждение активов. Помимо дохода, дополнительные активы могут помочь вам получить ипотеку. Ожидайте предоставления банковских выписок по текущим и сберегательным счетам, пенсионным счетам и другим брокерским счетам за последние 60 дней.

Перечень обязательств. Кредиторы могут также попросить вас предоставить документацию, относящуюся к непогашенным долгам, например, остатки по кредитным картам, студенческие ссуды или любые существующие жилищные ссуды.

Оформление дополнительных документов. В зависимости от кредитора вам может потребоваться дополнительная документация. Например, если вы в настоящее время арендуете, кредитор может захотеть увидеть аннулированные чеки арендной платы или письмо от вашего кредитора в качестве доказательства того, что вы платите вовремя.

Также имейте в виду, что если вы планируете использовать подаренные средства для внесения авансового платежа, вам необходимо будет предоставить подарочное письмо и подробное бумажное подтверждение того, откуда эти деньги поступили.И если вы продали актив за наличные, вам может потребоваться предоставить документацию, подтверждающую эту продажу (например, копию передачи права собственности, если вы продали автомобиль).

6. Поищите лучшие ставки по ипотеке

После всего этого пришло время получить ссуду. Но не позволяйте своему волнению заставить вас слишком рано заключать контракт. Выбор подходящего ипотечного кредитора и кредитного предложения требует некоторых исследований и терпения, чтобы убедиться, что вы получаете лучшую сделку.

Процентная ставка по ипотеке, которую вы согласны, будет иметь большое влияние на общую стоимость вашего кредита.Даже доля процентного пункта может привести к значительным изменениям за многие годы. Допустим, вы занимаетесь 200000 долларов под 4,25% на 30 лет. В итоге вы заплатите 154 197 долларов в виде процентов в течение срока действия кредита. Если бы ваша ставка была 3,50%, вы бы заплатили 123 312 долларов в виде процентов, что означает экономию в 30 885 долларов за те же 30 лет.

В дополнение к процентной ставке обратите внимание на расходы на закрытие, комиссию за оформление, страхование ипотечного кредита, пункты дисконтирования и другие расходы, которые могут увеличить ваш кредит на тысячи долларов.Эти комиссии часто включаются в остаток по кредиту, то есть вы платите по ним проценты в дополнение к основной сумме.

Когда-то простой способ сравнить истинную стоимость ипотеки — изучить годовую процентную ставку (APR). Это общая годовая стоимость вашего кредита с учетом всех комиссий, выраженная в процентах от общей суммы кредита. Однако следует иметь в виду, что годовая процентная ставка предполагает, что вы сохраните ссуду в течение всего срока ее действия; если вы планируете переехать или рефинансировать в течение нескольких лет, годовая процентная ставка может ввести в заблуждение.

Однако следует иметь в виду, что годовая процентная ставка предполагает, что вы сохраните ссуду в течение всего срока ее действия; если вы планируете переехать или рефинансировать в течение нескольких лет, годовая процентная ставка может ввести в заблуждение.

7. Рассмотрите возможность предварительного утверждения

Хотя это увлекательно, покупка дома также может быть невероятно стрессовой. Один из способов снять с себя нагрузку во время процесса покупки жилья — получить предварительное одобрение на получение ипотеки.

При предварительном одобрении кредитор проверяет личные данные, такие как ваш кредитный рейтинг, доход и активы, чтобы приблизительно оценить, сколько вы можете занять. Это дает вам конкурентное преимущество, поскольку продавцы дома знают, что у вас есть большие шансы получить финансирование — и сразу же.Кроме того, вместо того, чтобы выбирать дом, который вы хотите, и потом грызть ногти, пока рассматривается ваша заявка на ипотеку, вы можете начать поиск жилья, имея в виду более точное число.

Обратите внимание, что предварительное одобрение на самом деле не означает, что у вас есть деньги, когда приходит время покупать. Вам все равно нужно будет подать официальную заявку на ипотеку и пройти полный процесс андеррайтинга, прежде чем получить официальное разрешение.

Итог

Получение ипотеки — один из многих шагов в общем процессе покупки жилья, но он очень важен.Обязательно найдите время, чтобы внимательно изучить свои варианты. В конце концов, 30 лет — это долгий срок, чтобы провести взаперти в дорогой ссуде.

Как только вы получите одобрение кредита, вы окажетесь на финише. Осталось только подготовиться к заключительному дню. Это означает, что вы в последний раз осмотрите свой дом, застрахуйте домовладельцев и застрахуйте титул, получите кассовый чек на ваш первоначальный взнос и разогреете руку, подписывающую контракт.

Как получить ипотеку, даже с невысоким кредитным рейтингом

Всего 1.6% населения США с кредитным рейтингом имеют идеальный балл 850, но некоторые эксперты говорят, что вам действительно нужен только 760, чтобы претендовать на лучшие ставки по кредитным картам, автокредитам и ипотеке. Однако один представитель из области ипотечного кредитования утверждает, что вы все равно можете получить ипотечный кредит со справедливым или средним баллом, если у вас есть оплачиваемая работа.

Однако один представитель из области ипотечного кредитования утверждает, что вы все равно можете получить ипотечный кредит со справедливым или средним баллом, если у вас есть оплачиваемая работа.

С тех пор, как Конгресс принял пакет мер по стимулированию коронавируса на сумму 2 триллиона долларов, 4 миллиона американцев (и их число продолжает расти) обратились с просьбой о отсрочке выплаты по ипотеке в ответ на экономические последствия.Но, несмотря на опасения, рынок недвижимости по-прежнему остается горячим, по словам сотрудника Movement Mortgage ссуды Хайди Гейдж.

«Мы все еще закрываем много займов», — сказал Гейдж CNBC Select. Несмотря на то, что из-за экономической неопределенности сложнее получить право на получение кредитных продуктов, кредиторы гораздо больше обеспокоены вашим доходом, чем вашим кредитным рейтингом, учитывая, что так много людей сейчас безработные.

Ниже CNBC Select показывает, какой кредитный рейтинг вам нужен, чтобы получить одобрение на ипотеку во время пандемии коронавируса, рассматривает, как увольнения и увольнения снижают ваши шансы на получение ипотеки, и делится советами о том, как улучшить свой результат, пока вы ждете подходящее время для покупки дома.

Ваш доход может быть важнее вашего кредитного рейтинга

После пандемии коронавируса объем кредитования резко изменился за последние несколько месяцев. Компании, выпускающие кредитные карты, начали сокращать кредитные лимиты клиентов, чтобы снизить риск невыполнения платежей. Между тем, что касается жилищного кредитования, инвесторы отказываются от крупных ссуд (для ипотечных кредитов на сумму более 510 400 долл. США и 765 600 долл. США в областях с высокими затратами) и неквалифицированных ипотечных ссуд для заемщиков с переменным доходом (например, самозанятость, паушальные доходы, колеблющиеся). доходы и др.)

Но для более обычных заемщиков, у которых все еще есть постоянный источник дохода, Гейдж говорит, что есть жизнеспособные варианты.

«Многие кредиторы по-прежнему предоставляют ссуды заемщикам с 620 баллами», — говорит Гейдж, пока у заемщика есть доказательства достаточного дохода. Оценка 620 попадает в диапазон удовлетворительный / средний согласно моделям оценки FICO и VantageScore.

Имейте в виду: хороший или отличный кредитный рейтинг дает вам право на более высокие процентные ставки и условия, но ипотечные кредиторы могут работать с более низким баллом, пока ваш доход не изменится, говорит Гейдж.Также помогает, если у вас есть первоначальный взнос не менее 20%.

Однако доказательство стабильного дохода стало еще более важным.

«Самая большая проблема, с которой мы столкнулись в сфере кредитования, — это увольнения и увольнения», — говорит Гейдж.

На протяжении всего процесса подачи заявления на ипотеку вам необходимо несколько раз повторно подтвердить вашу занятость. Если вас уволили одновременно с подачей заявления на ипотеку, вам, возможно, придется подождать и подать заявку снова, независимо от того, насколько хорош ваш кредитный рейтинг.

«Мы видели, что во многих случаях покупатели и продавцы вынуждены уходить с рынка из-за увольнения», — говорит Гейдж.

Как ипотечные кредиторы получают ваш кредитный рейтинг

Существует три основных кредитных бюро — Experian, Equifax и TransUnion. При подаче заявки на ипотеку кредиторы обычно получают все три ваших кредитных отчета и оценки, используя скоринговую модель каждого бюро (FICO, Equifax и VantageScore соответственно). Гейдж сообщает, что ее кредитная компания использует средний из трех ваших кредитных рейтингов для заявок на заемщика.Другие ипотечные кредиторы могут иметь свою собственную скоринговую систему.

При подаче заявки на ипотеку кредиторы обычно получают все три ваших кредитных отчета и оценки, используя скоринговую модель каждого бюро (FICO, Equifax и VantageScore соответственно). Гейдж сообщает, что ее кредитная компания использует средний из трех ваших кредитных рейтингов для заявок на заемщика.Другие ипотечные кредиторы могут иметь свою собственную скоринговую систему.

Если вы находитесь в отпуске или недавно были уволены, может показаться, что вы мало что можете сделать, чтобы улучшить свои шансы на получение ипотеки. Но есть несколько активных шагов, которые вы можете предпринять, чтобы улучшить свой кредитный рейтинг, пока вы ищете новую работу.

Как улучшить свой кредитный рейтинг

Если вы нацелены на получение ипотеки в течение следующего года, есть несколько вещей, которые вы можете сделать, чтобы превратить свой справедливый кредитный рейтинг в хороший.По мнению некоторых экспертов, вы получите лучшие процентные ставки и условия, если ваш кредитный рейтинг составляет 760 или выше (хотя Гейдж не смог это подтвердить).

Самое важное, что вы можете сделать для поддержания высокого кредитного рейтинга, — это вовремя оплачивать счета и поддерживать низкий коэффициент долга по сравнению с доступным кредитом (это известно как коэффициент использования кредита). Пока вы откладываете деньги на первоначальный взнос, подумайте также о том, чтобы выделить дополнительные наличные для погашения своих кредитных карт в полном объеме, по крайней мере, за 30–60 дней до подачи заявки на ссуду.Снижение коэффициента использования кредита до менее 10% — один из самых быстрых способов повысить свой рейтинг за короткий период времени.

Воздерживайтесь от закрытия старых счетов до утверждения ипотеки, так как это также может повлиять на ваш счет. А в год, предшествующий вашей заявке на ипотеку, постарайтесь ограничить количество новых запросов на получение кредита, чтобы у вас не было слишком много трудностей с отчетом.

Лучшие кредитные карты для справедливой и средней кредитной истории

Пока вы ждете улучшения экономических условий, вы можете использовать новую кредитную карту, чтобы повысить свой рейтинг.

В то время как лучшие проездные и бонусные кредитные карты имеют строгие кредитные требования, существуют карты, предназначенные для людей со средним или даже плохим кредитным рейтингом. Это может быть хорошим вариантом, когда ваша цель — улучшить свой кредитный рейтинг, но только если вы чувствуете себя комфортно, беря новую кредитную линию.

Новая кредитная карта добавит к общему доступному кредиту и улучшит коэффициент использования кредита. Но если вы беспокоитесь о том, что можете легко достичь максимума и попасть в более глубокие долги, вы можете отложить этот вариант, пока не будете готовы.(Прочтите четыре вещи, которые вам следует сделать, прежде чем открывать новую кредитную карту.)

Вот некоторые из выбранных CNBC Select лучших кредитных карт для справедливой и средней кредитной истории:

См. Наше полное сравнение здесь .

Примечание. Хотя вышеупомянутые карты обычно продаются кандидатам с удовлетворительным или средним кредитным рейтингом, нет гарантии, что вас утвердят. Мы рекомендуем проверить ваши шансы на одобрение, прежде чем подавать полную заявку (что приводит к серьезной проверке вашего отчета).

Хотя вышеупомянутые карты обычно продаются кандидатам с удовлетворительным или средним кредитным рейтингом, нет гарантии, что вас утвердят. Мы рекомендуем проверить ваши шансы на одобрение, прежде чем подавать полную заявку (что приводит к серьезной проверке вашего отчета).

Итог

«Covid-19 не обязательно усложнял утверждение ссуды, однако он увеличил объем бумажной работы», — говорит Гейдж.

Вам, вероятно, придется несколько раз повторно подтверждать свою занятость, когда вы подаете заявку на ипотеку во время коронавируса.

Но, несмотря на то, что сейчас трудоустройство не подлежит обсуждению, вы, вероятно, все же можете получить ипотеку с справедливым или средним кредитным рейтингом. Однако, чтобы претендовать на лучшие процентные ставки по ипотеке, вам нужно поработать над улучшением своего кредитного рейтинга, насколько это возможно, и сэкономить на значительном первоначальном взносе.

Не пропустите: Какой кредитный рейтинг необходим для покупки дома?

Информация о кредитной карте Capital One® QuicksilverOne® Cash Rewards и кредитной карте Capital One® Platinum была собрана CNBC независимо и не проверялась и не предоставлялась эмитентом карты до публикации.

Кредитная карта Visa Petal 2, выпущенная WebBank, членом FDIC.

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции CNBC Select и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Покупка ипотеки | Информация для потребителей FTC

Поиски ипотечного кредита или ипотеки помогут вам получить лучшее финансирование. Ипотека — будь то покупка дома, рефинансирование или кредит под залог собственного капитала — это продукт, как и автомобиль, поэтому цена и условия могут быть предметом переговоров. Вам нужно будет сравнить все затраты, связанные с получением ипотеки. Покупки, сравнения и переговоры могут сэкономить вам тысячи долларов.

Получить информацию от нескольких кредиторов

Жилищные ссуды доступны от нескольких типов кредиторов — сберегательных организаций, коммерческих банков, ипотечных компаний и кредитных союзов. Разные кредиторы могут указывать вам разные цены, поэтому вам следует связаться с несколькими кредиторами, чтобы убедиться, что вы получаете лучшую цену. Вы также можете получить ипотечный кредит через ипотечного брокера. Брокеры организуют сделки, а не ссужают деньги напрямую; Другими словами, они находят для вас кредитора. Доступ брокера к нескольким кредиторам может означать более широкий выбор кредитных продуктов и условий, из которых вы можете выбирать. Брокеры обычно связываются с несколькими кредиторами по поводу вашего заявления, но они не обязаны подбирать для вас наилучшую сделку, если только они не заключили с вами договор о действии в качестве вашего агента.Следовательно, вам следует подумать о том, чтобы связаться с более чем одним брокером, как и с банками или сберегательными учреждениями.

Разные кредиторы могут указывать вам разные цены, поэтому вам следует связаться с несколькими кредиторами, чтобы убедиться, что вы получаете лучшую цену. Вы также можете получить ипотечный кредит через ипотечного брокера. Брокеры организуют сделки, а не ссужают деньги напрямую; Другими словами, они находят для вас кредитора. Доступ брокера к нескольким кредиторам может означать более широкий выбор кредитных продуктов и условий, из которых вы можете выбирать. Брокеры обычно связываются с несколькими кредиторами по поводу вашего заявления, но они не обязаны подбирать для вас наилучшую сделку, если только они не заключили с вами договор о действии в качестве вашего агента.Следовательно, вам следует подумать о том, чтобы связаться с более чем одним брокером, как и с банками или сберегательными учреждениями.