Аккредитив при ипотеке: Аккредитив при покупке недвижимости в ипотеку – схема, риски, плюсы

Аккредитив при ипотеке — КредиторПро 2020

Обеспечить своевременную выплату по ипотеке можно еще более надежным способом, если использовать аккредитив. Это денежные обязательства для банка по жилищному кредиту, которые документально подтверждены между финансовой организацией и заемщиком. Такая схема применяется не только при выдаче квартирных ссуд, но и при других важных сделках.

Суть аккредитива

В такой форме расчетов посредником выступает банк. Технически открывается аккредитивный корсчет, куда покупатель бросает деньги. А вот продавец сможет их получить только после того, как покажет специальные бумаги.

Актуальные предложения

При это в список входит самый важный документ – это договор о покупке. Если соглашение утратило силу, а рубли никто со счета не забрал, то все средства возвращают обратно клиенту банка. Но в силу ипотеки перевод средств в счет недвижимости считается безвозвратным, а договор о приобретении квартиры должен иметь отметку из Росреестра.

Оформляя кредит на квартиру при помощи аккредитации, можно усилить такой формой расчетов действия договора либо заключить с недоверчивым продавцом соглашение, по которому он получает плату после подписания купли-продажи.

Важно понимать, что рассчитывать на такие взаимозачеты могут те люди, которые считаются по документам единоличными собственниками, так как рубли получает только одно лицо.

Следует знать, что участники по ипотеке должны быть гражданами РФ с постоянной отметкой о прописке в любом регионе страны. Банковский аккредитив может частично либо полностью покрыть сумму по договору о приобретении квартиры. Такие ситуации актуальны при подписании кредитного соглашения на покупку имущества или при рассрочке на жилье, главное, чтобы договор получил уточнение о расчете.

Далее в этой статье:

Преимущества и недостатки сделки

Применение аккредитации не так распространено в России, как за рубежом, но операция имеет ряд достоинств:

- Больше шансов получить качественный товар (квартиру) у надежного продавца.

- Есть шанс вернуть имущество обратно.

- Не нужно перевозить с собой кучу наличных средств.

Но главный посыл сделки – гарантированная безопасность участников операции. Клиент банка имеет право контролировать движение денег на своем счете, доступ к ним, а вот вторая сторона получает средства в полном объеме.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Соблюдение всех условий контролируется третьей стороной – банком, но и он выступает заинтересованной особой по кредиту. После перевода права собственности на имя покупателя человек получает свои деньги по сделке.

Аккредитив при ипотеке можно всегда продлить, открыть на любой срок. И если операция купли—продажи сорвалась, то средства будут обратно отданы заемщику.

Среди недостатков нашли место такие моменты

- Требуется подписывать большее число документов.

- Есть комиссии за введение данной формы расчетов, включая и процент за отправку средств, открытие счета (иногда взаиморасчеты проводятся и между разными банками).

- Наличие срока действия обязательства, после чего рубли снова возвращаются к заемщику.

- При определенных лимитах по операциям придется погасить НДФЛ.

- Участники сделки оговаривают с кредитором специальные гарантии по взаиморасчетам по ипотеке.

- Заемщик и собственник недвижимости подписывают соглашение о том, что будут проводить операцию при помощи аккредитива.

- Банковский клиент открывает счет в финансовой организации для оплаты недвижимости.

- Учреждение передает оригинал документа по будущим расчетам продавцу лично или через посредника.

- Договор о покупке жилья направляется после сделки в регистрационную палату.

- Затем документы передают в банк с прочей документацией по недвижимости.

- Сотрудник проверяет бумаги на законность их составления, и если проблем не возникнет, то продавец получает деньги.

В данное время аккредитованные денежные обязательства чаще актуальны при приобретении жилья. Их больше применяют на практике российские банки для оплаты счетов внутри страны. И хотя процедура не самая распространенная, но она снижает риск потери денег у участников соглашения.

Как выглядит купля-продажа

Схема взаиморасчетов в банке с привлечением аккредитивного письма выглядит так:

Возможно, эти статьи также будут вам интересны:

Схема оплаты по имуществу будет максимально упрощенной, когда счета обоих участников сделки открыты в одном учреждении. Но так происходит не всегда, в некоторых случаях средства будут направляться на реквизиты продавца в иное учреждение. Комиссия при этом помимо прочих расходов будет 1% от суммы перевода.

Такая схема расчетов с продавцом уместна не только в банковской среде, главное иметь согласие от обеих сторон. Удобно использовать такое обеспечение при операциях, связанных с покупкой товаров (услуг), не имеющих отношение к предпринимательской деятельности физлица. Одинаково удобно погасить стоимость машины, дорогих медуслуг и прочих вещей.

4 банка, которые с радостью выдают ипотечные кредиты

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Читайте также:

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

зачем нужен и как его оформить

Предположим, одна компания хочет купить что-то у другой, но стороны сделки не особо друг другу доверяют. Тогда они могут заключить сделку через банк — он будет выступать посредником. Покупатель переведет деньги в банк, банк их заморозит, а продавец получит их, только если исполнит свои обязанности по договору. Для покупателя это гарантия, что продавец не сбежит с деньгами, для продавца — что покупатель не обманет его с оплатой.

Сергей Антонов

разобрался с аккредитивом

Аккредитив — это как раз такая банковская операция. В ней участвуют три стороны:

- Плательщик (приказодатель) — тот, кто покупает.

- Банк (эмитент) — тот, кто удерживает деньги до исполнения договора.

- Продавец (бенефициар) — тот, кто получит деньги после исполнения договора.

Важное условие: платеж — раскрытие аккредитива — проходит только после того, как получатель денег представит заранее оговоренные документы. Например, подтвердит поставку товара или переход права собственности. Это удобно, когда партнеры заключают сделку в первый раз и не уверены друг в друге.

Как работает аккредитив

Например, одна компания продает другой здание. Стороны заключают договор, в котором указывают, что производят расчеты по аккредитиву. Схема будет такой:

- Банк открывает счет на имя продавца.

- Покупатель перечисляет на счет деньги, но продавец их пока не получает. Он просто знает, что деньги уже в банке и под защитой.

- Продавец переоформляет недвижимость на покупателя.

- Продавец представляет банку доказательство, что он переоформил здание на покупателя, например выписку из ЕГРН.

- Банк разрешает продавцу забрать деньги.

Таким образом, банк в этом случае выступает гарантом надежности сделки: плательщик уверен, что получит товар, а продавец — деньги.

Законодательное регулирование. На территории России расчеты по аккредитиву регулируются параграфом 3 главы 46 Гражданского кодекса РФ и нормативами Центробанка. Международные аккредитивы выпускают в соответствии с общими правилами, которые приняла Международная торговая палата.

Отличия от банковской ячейки и счета эскроу. Банковская ячейка используется для расчетов наличными, а аккредитив — это безналичный платеж. Как и в случае с аккредитивом, в условиях договора аренды ячейки плательщик может прописать, что бенефициар получает доступ к сейфу, только если предъявит определенный документ. Например, выписку из ЕГРН, если речь идет о купле-продаже недвижимости.

Как оплатить квартиру в новостройке

В отличие от аккредитива, банк не несет ответственности за сами деньги в ячейке — только за ограничение доступа к ней. Поэтому если продавец вскроет ячейку, а внутри ничего не окажется, кражу доказать не получится.

На счете эскроу, как и на аккредитиве, деньги блокируются, пока продавец не представит покупателю подтверждающие сделку документы. Например, если речь идет о недвижимости, это может быть та же выписка из ЕГРН. Но у аккредитива, в отличие от счета эскроу, возможности шире. Например, в сделках с аккредитивами можно применять векселя. Вексель — ценная бумага, которая подтверждает обязанность должника выплатить ее владельцу указанную в документе сумму через определенный срок.

Ну и что? 09.07.19

Квартира в новостройке: когда можно платить напрямую застройщику

Получить деньги от банка по аккредитиву может не только сам продавец, но и указанное им третье лицо. В случае со счетом эскроу деньги переведут только бенефициару, указанному в договоре.

Аккредитив бывает отзывным: плательщик может в любой момент отменить его, не уведомляя об этом бенефициара. С эскроу так не получится.

В случае с аккредитивом банк лишь посредник — третье лицо, которое переводит деньги, если продавец представил все нужные документы. При расчетах по эскроу банк принимает непосредственное участие в сделке: он обязан проверить, действительно ли выполнены все условия.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Плюсы и минусы аккредитива

Главное преимущество аккредитива — гарантия надежности сделки для обеих сторон договора. Плательщик не рискует деньгами, как если бы работал по предоплате, а бенефициар уверен, что точно получит платеж после того, как представит необходимые документы.

Минус этой формы расчетов — сложный документооборот. Бенефициар должен юридически точно соблюсти все условия аккредитива. Если банк обнаружит расхождения в полученных документах, он не переведет деньги.

Еще один недостаток — комиссия, которая в разных банках составляет в среднем 0,1—0,6% от суммы платежа.

Если аккредитив используется при расчетах в ипотечных сделках, банк может предложить свои условия, например фиксированную стоимость за использование аккредитива.

Сфера применения аккредитивов

Торговые операции внутри страны. Аккредитивы, как правило, применяются в России при крупных сделках. Такой вид гарантии используется в сделках, связанных с акциями и долями в ООО. В этом случае условием платежа бенефициару будет документ, подтверждающий изменение записи в реестре владельцев ценных бумаг или ЕГРЮЛ.

Крупные сделки между физическими лицами. Физические лица чаще всего используют аккредитив при покупке недвижимости. Если речь идет о сделках с другим имуществом, можно передать товар, например автомобиль, одновременно с оплатой. В случае же, скажем, с жильем придется ждать регистрации перехода права собственности в Росреестре.

Как продать квартиру

Экспортно-импортные операции. В международных сделках с использованием аккредитива, в отличие от внутрироссийских, принимают участие сразу два банка: один на стороне импортера, другой — экспортера. Вот как проходит сделка после того, как стороны заключили контракт:

- Импортер-плательщик открывает аккредитив в банке-эмитенте в своей стране.

- Банк-эмитент сообщает об аккредитиве банку экспортера-бенефициара — его называют авизирующим банком.

- Авизирующий банк уведомляет бенефициара, что аккредитив открыт.

- Бенефициар оформляет все необходимые документы и поставляет товар плательщику.

- Бенефициар передает документы о поставке в авизирующий банк.

- Авизирующий банк проверяет документы на соответствие условиям аккредитива и, если все в порядке, направляет их в банк-эмитент.

- Банк-эмитент также проверяет документы, если все в порядке, передает их плательщику и переводит бенефициару деньги.

Кроме гарантии надежности сделок международный аккредитив используют как выгодный инструмент финансирования импортных контрактов. Импортер может получить в банке-эмитенте кредит на выплату по аккредитиву. Причем сам банк возьмет эти деньги взаймы за рубежом по ставкам международного рынка, которые ниже российских. Таким образом, импортер фактически получит еще и выгодный кредит на финансирование своего контракта.

Виды банковских аккредитивов

Отзывный и безотзывный. Отзывный аккредитив может быть аннулирован или изменен банком по поручению плательщика в любой момент, и тогда деньги перечислены не будут. Уведомлять об этом бенефициара ни банк, ни плательщик не обязаны. При экспортно-импортных операциях такие аккредитивы по правилам Международной торговой палаты не применяются.

Безотзывный аккредитив тоже можно отозвать, но для этого банк должен направить получателю денег уведомление.

Аккредитив считается отмененным или измененным с того момента, как бенефициар даст на это согласие банку.

Аккредитив по умолчанию считается безотзывным, если в его тексте отдельно не указано, что он отзывной.

На практике чаще всего используются именно безотзывные аккредитивы, так как сам факт того, что аккредитив может быть отозван, сводит к нулю все преимущества такой формы расчета: стопроцентной гарантии, что поставку оплатят, уже нет.

Подтвержденный и неподтвержденный. По просьбе банка, который выпустил безотзывный аккредитив, его может подтвердить другой банк. После этого платить бенефициару обязан подтверждающий банк. Причем независимо от того, перечислил ли ему деньги банк-эмитент.

Компания из России хочет продать товар партнерам из Венесуэлы. В схеме используют аккредитив, но продавец знает, что в этой южноамериканской стране экономический кризис, и не уверен, что покупатель оплатит товар. Чтобы партнер был спокоен, венесуэльская фирма обращается в крупный международный банк, который готов подтвердить аккредитив — выступить гарантом сделки. Если покупатель получит товар, но не найдет денег, продавец все равно получит платеж от подтверждающего банка.

Покрытый и непокрытый. Открывая покрытый — депонированный — аккредитив, банк-эмитент сразу перечисляет деньги плательщика исполняющему банку. Именно этот исполняющий банк и будет платить бенефициару. Депонированные аккредитивы используют при расчетах на территории России.

Одна фирма покупает у другой товар и рассчитывается по аккредитиву. Чтобы убедить продавца, что он гарантированно получит деньги, покупатель сразу перечисляет всю сумму на счет в банке-эмитенте, а тот тут же переводит ее в банк, где обслуживается продавец. Правда, получить их он сможет только после поставки, но при этом он знает, что обещанные деньги существуют в природе, больше того, они уже зачислены в его банк.

При экспортно-импортных расчетах финансовые организации чаще всего работают по непокрытым аккредитивам. Их еще называют гарантированными. Исполняющий банк открывает в банке-эмитенте корреспондентский счет на сумму контракта, а потом списывает с него деньги по мере того, как платит бенефициару.

Кумулятивный и некумулятивный. Если банк разрешает плательщику зачислить не потраченную по текущему аккредитиву сумму на счет нового, такой аккредитив называется кумулятивным. Если неистраченные деньги возвращаются плательщику обратно, это некумулятивный аккредитив.

Когда компания часто работает с аккредитивами в одном и том же банке, есть смысл использовать кумулятивный аккредитив: не выводить деньги, если они вдруг остались, обратно, а перебросить их на оплату новой сделки.

Переводной (трансферабельный). Переводной аккредитив позволяет произвести выплату другому бенефициару, не являющемуся контрагентом плательщика по конкретной сделке. В этом случае плательщик должен подать в банк заявление и указать, кто имеет право получить деньги по аккредитиву.

Переводной аккредитив дает плательщику возможность рассчитаться с другими своими контрагентами, не переводя деньги со счета на счет.

Фирма закупает в долг металл, делает из него гвозди и продает. При этом с поставщиками металла она рассчитывается только после того, как реализует гвозди. В этом случае есть смысл сократить цепочку движения денег: поставщик металла будет получать деньги от покупателя гвоздей напрямую через переводной аккредитив.

Револьверный. Револьверный аккредитив открывают, когда сделка растянута по времени. Например, продавец поставляет товар партиями, а покупатель платит частями. Плательщик в этом случае может вносить деньги на аккредитив по мере того, как происходят расчеты.

Две компании сотрудничают постоянно, и нет смысла открывать для каждой сделки новый аккредитив, если можно сделать один «длинный» — револьверный.

Циркулярный аккредитив позволяет плательщику оплачивать свои счета в пределах определенной суммы через банки — агенты эмитента, например за границей.

С красной оговоркой. Аккредитив с красной оговоркой дает бенефициару возможность получить аванс до представления всех необходимых документов. Такое название появилось из-за того, что банки, выпускавшие в прошлом аккредитивы на бумажных бланках, выделяли оговорку об авансе в тексте красным цветом.

Резервный (Stand-By). Резервные аккредитивы используются для торговли со странами, где запрещены банковские гарантии, например США. Но по сути, резервный аккредитив является именно гарантией: банк-эмитент обязуется рассчитаться с бенефициаром от имени плательщика, даже если у того не будет денег.

Аккредитив при ипотеке, виды аккредитива и его использование в ипотеке

Обеспечение платежей по ипотеке можно сделать более надёжным с помощью разных способов. Один из них – это заключение аккредитива, документально утверждённой сделки между банком и его клиентом. Такое действие даёт дополнительные гарантии при совершении оплат и применяется не только в обеспечении жилищных кредитов, но и при других важных сделках.

Часто оказывается, что отношения между продавцом и потребителем товаров или услуг, в том числе и в деле продажи недвижимости, совершенно не застрахованы на случай неплатежа и прочих форс-мажоров. По этой причине люди и компании, желающие подстраховаться и обеспечить благоприятное течение сделки, обращаются к услуге аккредитива.

Что же такое аккредитив?

Это условно выраженное финансовое обязательство, принимаемое банком – эмитентом от плательщика (приказодателя). По его условиям зарезервированные плательщиком денежные средства в указанном объёме будут выданы получателю (бенефициару) сразу после предоставления последним утверждённых документов об окончании работ/отгрузке товара/переоформлении недвижимости. Такие платежи могут быть как единичными, так и регулярными, всё определяется условиями договора плательщика с получателем.

Схема оплаты по аккредитиву может быть задействована везде, где есть отношения продавца и покупателя. На сегодняшний день она считается самой надёжной — ровно настолько, насколько хорошо зарекомендован банк плательщика. Оформляя покупку недвижимости с помощью аккредитива , Вы можете усилить ею условия ипотеки либо самостоятельно заключить с недоверчивым продавцом покрытый безотзывной аккредитив, с помощью которого он получит деньги сразу после оформления договора купли-продажи.

Виды аккредитива

Поскольку денежные отношения между людьми сейчас находятся на крайне рискованной стадии, а случаи мошенничества учащаются с каждым днём, Вам будет полезно узнать о разнообразии видов аккредитивов и о том, в каких случаях они могут пригодиться.

Отзывной аккредитив – может быть аннулирован или отозван банком или самим плательщиком, применяется достаточно редко.

Безотзывной аккредитив – в одностороннем порядке недоступен для аннулирования или отзыва, поэтому является достаточно частым решением рискованных денежных операций.

Покрытый аккредитив – в момент оформления такой сделки банк-эмитент сразу же перечисляет исполняющему банку денежные средства плательщика в требуемом размере, однако снятие их получателем будет возможно только по окончании сделки.

Непокрытый аккредитив – при оформлении такого вида договорных отношений банк-эмитент даёт право исполнительному банку списывать по окончании сделки средства плательщика с открытого корреспондентского счёта или решает вопросы оплаты другим образом.

Существует ещё немало разновидностей аккредитивов – револьверный, циркулярный, подтверждённый, с красной оговоркой и возможностью выплаты аванса и т.д. Мы не будем перегружать мозг читателей лишними данными – скажем лишь, что основным достоинством этого вида сделки является его надёжность, а недостатками – медлительный документооборот и лишние траты на оплату банковских услуг.

| Предлагаем вам профессиональную помощь в подборе выгодной ипотечной программы и получении кредита в банке. Свяжитесь с нами любым удобным для вас способом: | ||

|

| 2) оставив заявку на сайте | 3) по телефону

+7(499) 394-03-36 |

Читайте также

Аккредитив при покупке недвижимости: что это такое

Все чаще во время сделок с недвижимостью стали использовать аккредитив. Многие интересуются, что это такое? Какие плюсы и минусы несет в себе аккредитив по отношению к привычным способам взаиморасчетов. Вот что рассказывают об этом специалисты компании «PRO Обмен»:

Что такое аккредитив?

Аккредитив – это условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платежи в пользу получателя денежных средств при условии предъявления последним документов, отвечающих условиям аккредитива.

Аккредитив на примере обычной сделки по продаже квартиры

Покупатель квартиры обращается в банк, заключает договор аккредитива и вносит согласованную сумму на счет. В договоре прописан перечень документов для открытия аккредитива. Как правило, это зарегистрированный договор купли-продажи на имя покупателя. Продавец, после получения документов с регистрации, отправляется в банк, и банк предоставляет доступ продавцу к деньгам.

Отличие аккредитива от банковской ячейки

Основное отличие Аккредитива от банковской ячейки состоит в том, что в аккредитиве участвуют только безналичные средства, а в банковской ячейку закладываются наличные.

Виды банковских аккредитивов

● Безотзывной аккредитив — данный аккредитив может быть изменен или отменен только при условии согласия получателя средств (Продавца).

● Отзывной аккредитив — данный аккредитив может быть изменен или отменен без участия получателя средств (Продавца) – (В сделках с недвижимостью неприемлемый вариант).

● Покрытый аккредитив (депонированный) — при открытии аккредитива банк сразу перечисляет деньги за счет средств плательщика в распоряжение банка продавца на весь срок действия аккредитива (чаще применяется при сделках с недвижимостью).

● Непокрытый аккредитив (гарантированный) – при открытии аккредитива банк не перечисляет деньги, а дает возможность банку продавца списывать средства с ведущегося у него аккредитивного счета в пределах суммы. Порядок списания определяется по соглашению между банками.

● Аккредитив с красной оговоркой — покупатель просит банк передать продавцу аванс до получения документов.

Преимущества аккредитива

● Гарантированное получение всей суммы от покупателя

● Контроль со стороны банка соблюдения условий договора

● Полный и гарантированный возврат денег покупателю в случае отмены сделки

● Быстрый процесс совершения первого этапа сделки (в некоторых случаях даже не требуется присутствия продавца)

Недостатки аккредитива

● Аккредитив подразумевает сложный документооборот, тщательную проверку и строгий контроль за ходом операции

● Раскрытие аккредитива может занимать более длительное время, чем открытие банковской ячейки

● Еще одним минусом подобных сделок можно назвать обязательное уведомление налоговых органов об их совершении, а это условие устраивает не всех

● Предоставление аккредитива — платная услуга, и банк взимает за неё комиссию

ФОТО: pixabay.com/evgeny

Понравилась статья? Поделись с друзьями!

Стоит ли использовать аккредитив при покупке недвижимости?

Далеко не каждый современный житель Российской Федерации хорошо разбирается в банковской и экономической терминологии.

В нашей статье мы подробно расскажем об одном из денежных обязательств при работе с платежами — аккредитиве, а также прольем свет на плюсы и минусы данного явления, о банках, которые используют такую функцию и о причинах, почему в современной России аккредитив редко используется при покупке недвижимости.

СодержаниеПоказать

Что же из себя представляет аккредитив?

Аккредитив является одним из видов денежных обязательств, при котором бенефициар или получатель средств имеет право получить деньги по просьбе клиента банка, если предоставит в банк платеж, который исполняет аккредитив, в случае если предусмотрены все условия аккредитива.

Аккредитив является одним из видов денежных обязательств, при котором бенефициар или получатель средств имеет право получить деньги по просьбе клиента банка, если предоставит в банк платеж, который исполняет аккредитив, в случае если предусмотрены все условия аккредитива.

Компания клиента, по просьбе которой открыт аккредитив, называют аппликантом или же плательщиком по аккредитиву. Получатель платежа по аккредитиву (третье лицо) — бенефициар.

же плательщиком по аккредитиву. Получатель платежа по аккредитиву (третье лицо) — бенефициар.

Т.е. аккредитив является одним из видов безопасных платежей, при которых гарантом выполнения сделки выступает сам банк.

При помощи аккредитива, возможно, осуществлять различные платежи в пользу третьих лиц (бенефициаров), если последний предоставит в банк нужные документы по платежу и затребуют указанную сумму в договоре. Важно знать, что при платежах по аккредитиву нужно соблюдать сроки указанные в договоре, иначе по истечению сроков получить платеж по документам будет невозможно. Также с помощью данного денежного обязательства возможно акцептовать, оплатить и учесть переводной вексель или передать полномочия другому банку-гаранту для выполнения тех же задач.

Помимо аккредитива также используется в торговых сделках и авансы, икассы и открытые счета или же «оплата по факту».

За рубежом аккредитив чаще всего используется как средства финансирования определенной сделки, по тому же типу, что и в случаях с банковской гарантией.

Аккредитивы международного уровня выпускаются с учетом унифицированных правил и обычаев, которые приняты для документных аккредитивов Международной торговой палатой в 2007 году, а также другими международными нормативно-правовыми актами и нормами.

В Российской Федерации аккредитив регулируется нормативно-правовыми документами Центрального банка РФ, которые несколько отличатся от общепринятой в мире практики.

Виды аккредитивов

- Аккредитив, который может быть отозван или отзывной аккредитив. Такой тип аккредитивов, как понятно с названия, может быть отозван либо самим плательщиком, либо банком-эмитентом.

- Безотказный аккредитив. Данный тип невозможно аннулировать.

- С красной оговоркой. Такой тип аккредитива предусматривает, что банк-эмитент имеет право уполномочить банк-исполнитель для проведения платежа-аванса. Название пошло со времен, когда такая деталь в договоре выделялась красным цветом.

- Депонированный или покрытый аккредитив. При использовании такого обязательства, банк-эмитент покрывает за счет кредита или средств самого плательщика всю сумму аккредитива на время сделки. Подобный тип весьма популярный именно на территории Российской Федерации.

- Гарантированный или непокрытый аккредитив предусматривает возможность списания средств с ведущего у него счета в пределах, которые были оговорены сделкой. Также возможно договориться об других возможных возмещениях потерь, которые уплачены бенефициару (получателю).

- Подтвержденный аккредитив гарантирует, что банк-исполнитель обязуется произвести расчет по указанной сумме вне зависимости от поступления средств из банка-эмитента.

- Револьверный тип аккредитива предусматривает равномерное или частичное поступление средств со счета плательщика на счет получателя. Чаще всего применяется в договорах связанных с частыми поставками товаров, которые проводиться на протяжении определенного время. Револьверный аккредитив позволяет сэкономить средства, так как снижается сумма затрат в целом.

- Циркулярный аккредитив дает возможность бенефициару получить деньги в пределах ранее оговоренного кредита через все банки-корреспонденты банковской структуры, которая обязалась выдать своему клиенту аккредитив.

- Резервный аккредитив предусматривает предоставление различных документов (кроме платежных) для получения средств бенефициаром. Чаще всего используется в исключительных случаях связанных с международной торговлей и ее определенными нюансами.

- Кумулятивный аккредитив дает возможность перечислить неистраченную сумму действующего аккредитива к сумме нового, который был открыт в той же банковской структуре.

- Некумулятивный аккредитив подразумевает возвращение неистраченных средств банку-эмитенту для последующего возвращения их на текущий банковский счет плательщика.

Процедура по выполнению аккредитива в России

Например, стороны впервые работают друг с другом и планируют заключить сделку, но так как ранее они еще не заключали договоров между собой, они побаиваются использовать в сделке предоплату или предпоставку и не готовы к этому.

В таком случае одна из сторон — покупатель, может обратиться в банк-эмитент, с просьбой открыть аккредитив на указанную в торговом договоре сумму. После открытия аккредитива в банке, для получения средств нужно какая-то гарантия выполнения условий договора, это могут быть документы о получении или отгрузке товара или другие, которые подтвердят условия сделки.

Когда сделка успешно завершена одна из сторон — продавец, должна отправить в банк-эмитент документы, которые выступят гарантией завершения сделки. После банк покупателя может осуществить платеж по ранее оговоренному аккредитиву с учетом полученных от банка-исполнителя инструкций. В конце, после выполнения всех банковских операций и уплате комиссии, сторона-получатель может забрать деньги указанные в документах.

Плюсы и минусы аккредитива

| Плюсы | Минусы |

| Аккредитив позволяет избежать проверки купюр на подлинность и лишних операций с огромными денежными суммами наличных средств | Аккредитив подразумевает сложный оборот документов и как следствие более тщательный контроль, но более медленное выполнения сделки |

| При сделках с аккредитивом непосредственным гарантом выполнения условий выступает сам банк, что позитивно сказывается на надежности | Такой тип обязательств подразумевает получение средств лишь одним покупателем, это один из существенных минусов, если у собственности несколько владельцев |

| Так как банковская операция не просто проходит через банк, но и контролируется им, сама банковская структура заинтересована в правильности сделки и в ее законности | За проведения банковских операций по аккредитиву и оформление сделки банк взымает дополнительную комиссию |

| Риски для сторон сводятся почти к нулю, особенно это касается стороны покупателя, т.к. доступ к средствам будет только у него, а значит потерять деньги — невозможно. Продавцу же гарантируется 100% получение денежных средств после продажи недвижимости или же других ценных вещей | Если сделка сорвалась, вернуть средства будет возможно лишь через суд |

| Перевод средств по аккредитиву с легкостью осуществляется и по межгороду | При совершении сделок по аккредитиву одним из обязательств банка является уведомление налоговой службы о ней. Далеко не всех такое устраивает |

| Стоимость аккредитива редко может превышать стоимость пересчета наличности и аренды банковского сейфа | Из-за сложности проведения самой операции, глубокого контроля над каждым этапом сделки и затраченного времени специалистов, банковские цены на такую услугу зачастую являются высокими |

[/su_table

Банки, которые предоставляют аккредитив

Большинство крупных банковских структур в современное время предоставляют возможности проводить сделки через аккредитив. К ним относиться Центральный банк России, Сбербанк России, Бинбанк, ЮниКредит Банк, а также Альфа-Банк и другие.

Большинство крупных банковских структур в современное время предоставляют возможности проводить сделки через аккредитив. К ним относиться Центральный банк России, Сбербанк России, Бинбанк, ЮниКредит Банк, а также Альфа-Банк и другие.

Основные отличия сводятся к цене на услуги, комиссию и скорость выполнения банковских операций.

Перед сторонами сделки стоит широкий выбор банков для выполнения таких операций.

Проверка квартиры перед покупкой включает в себя несколько очень важных этапов, о которых можно прочитать на нашем сайте.

Проверка квартиры перед покупкой включает в себя несколько очень важных этапов, о которых можно прочитать на нашем сайте.

Что необходимо знать, если в сделке с недвижимостью участвует несовершеннолетний? Читайте об этом в нашей статье.

При помощи пожизненной ренты можно относительно дешево приобрести недвижимость. Подробности здесь.

Популярность использования аккредитива при покупке недвижимости в России

При продаже с недвижимостью основным недостатком является невозможность проведения банковских операций при помощи аккредитива в тех случаях, если у квартиры или дома несколько собственников. Кроме этого при срыве сделки, вернуть средства будет возможно лишь после судовых разбирательств. Использование аккредитива не очень популярно при сделках с недвижимостью из-за ряда недостатков, к которым относят и длительное время выполнения сделки, в отличие от безналичных расчетов или наличной «оплате по факту».

Аккредитив гарантирует высокий уровень надежности сделки и сводит к нулю риски для обеих сторон договора.

Сделки с использованием аккредитива в России не являются известными широкому кругу банковских клиентов, и редко используется при сделках с недвижимостью из-за ряда недостатков при продаже такого рода собственности. Но нужно учитывать, что в отличие от «оплаты по факту» (наличный расчет) или безналичных платежей, риск потерять средства или ценности для сторон сводятся к минимальным, хотя за это придется немного переплатить.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Юрист. Практика в сфере недвижимости, тудового права, семейного права, защите прав потребителей

Аккредитив при покупке недвижимости: минусы и плюсы, особенности

Последние изменения:

Покупка недвижимости связана с серьезными рисками, так как никто не может гарантировать добропорядочность второй стороны. Аккредитив при покупке недвижимости обеспечивает защитой на случай, если со сделкой возникнут проблемы. Банк гарантирует исполнение обязательств по договору при покупке собственности.

Что такое аккредитив при сделке с недвижимостью

С момента подписания купчей на недвижимость и до полного перехода прав новому собственнику проходит некоторое время, в течение которого могут произойти непредвиденные сложности. Аккредитив в банке работает как альтернатива банковской ячейки, с той разницей, что ячейка сохраняет наличные, переданные от покупателя к продавцу, а аккредитив физического лица – безналичное перечисление.

С момента подписания купчей на недвижимость и до полного перехода прав новому собственнику проходит некоторое время, в течение которого могут произойти непредвиденные сложности. Аккредитив в банке работает как альтернатива банковской ячейки, с той разницей, что ячейка сохраняет наличные, переданные от покупателя к продавцу, а аккредитив физического лица – безналичное перечисление.

Когда нет возможности осуществлять расчеты наличными, либо стороны настаивают на передаче купюр, банковский аккредитив сохраняет средства покупателя вне доступа продавца до тех пор, пока сделка полностью не завершится.

В процессе использования услуги открывается особый аккредитивный счет (инициатива исходит от покупателя). По предоставленным реквизитам будущий собственник зачисляет средства в размере стоимости квартиры за вычетом выплаченного ранее аванса или задатка. По истечении времени деньги поступают насчет прежнего собственника. Основанием для передачи суммы является документ, подтверждающий окончание сделки.

Использование аккредитива возможно только по взаимной договоренности, достигнутой между сторонами. В дальнейшем, указание на то, что сделка обеспечена аккредитивом, упоминается в договоре (в самом названии документа).

В силу активного замещения наличных расчетов оплатой через безнал, аккредитив имеет хорошие перспективы и востребован на рынке недвижимости. Фактически, схема работы предполагает применение виртуальной банковской ячейки и доступ к депозитарию.

Средства замораживаются на аккредитивном счету в течение всего периода проведения сделки и перерегистрации недвижимого имущества. Обмануть банк, предоставивший услуги по аккредитиву, практически невозможно, а бывший собственник гарантированно получает всю сумму, указанную в договоре, при условии надлежащего исполнения своих обязанностей. Причиной срыва не всегда является намеренный обман, более часто проблемы возникают из-за:

- неполного перечня бумаг;

- их ненадлежащего оформления;

- установление юридических препятствий отчуждения собственности (если жилье было приобретено в ипотеку и имеются непогашенные обязательства).

Как работает

Последовательность действий при сделке с применением аккредитива при покупке недвижимости выглядит следующим образом:

- Подписание договора при продаже квартиры (в тексте заранее устанавливают обязательность расчетов через аккредитив).

- Будущий собственник открывает счет для перечисления средств (либо использует действующий, при наличии).

- Оформляется заявление на аккредитив для сделок с недвижимостью.

- Средства принимают от покупателя и с расчетного счета переводят на особый счет.

- Стороны завершают процесс перерегистрации, и покупатель получает новые подтверждающие бумаги и ключи.

- Документы о том, что недвижимость переоформлена, передают в банк, открывший аккредитив.

- Средства перечисляют аппликанту по аккредитиву.

Так как ключевым моментом, дающим право доступа к деньгам, является наличие новых правоподтверждающих документов, оба участника сделки обязаны присутствовать при переоформлении.

При аккредитиве банк будет выступать в роли гаранта финансовой безопасности сделки, поэтому обман и мошенничество практически исключены. Услуга предоставляется на платной основе, поэтому, при выборе аккредитива нужно учитывать дополнительные расходы в размере стоимости аккредитива. Не всегда участники безотзывной сделки располагают дополнительными суммами, поэтому следует рассмотреть возможные последствия и оценить выгоду от его использования, прежде чем соглашаться на аккредитив.

Особенности применения в России

Есть некоторые ограничения в задействовании аккредитива при покупке российской недвижимости. Принцип гарантии не работает в отношении сделки, где владельцев, продающих жилье, несколько.

Несмотря на высокий уровень безопасности, если переоформление недвижимости сорвано, покупатель сможет вернуть деньги исключительно в судебном порядке. Дорогостоящая услуга гарантирует лишь запрет доступа продавца к средствам на счете, усложняя процедуру завершения сделки. Это вынуждает многих идти на риск, особенно, если средства нужны срочно.

Доля случаев покупки квартиры без гарантий со стороны банка гораздо выше, ведь продавцу приходится ожидать получения покупателем новой выписки, подтверждающей возникшую запись о переходе собственности в руки другого владельца. С другой стороны, аккредитив при ипотечном кредитовании происходит так же часто, как и ситуаций оформления жилищного займа в банке.

В чем плюсы аккредитива

Помимо гарантированного соблюдения условий договора, есть и другие положительные стороны:

- Сделка считается исполненной, когда покупатель становится собственником и в отделении Росреестра выдается справка.

- Новый собственник избавлен от волнений по поводу возможного отказа прежнего хозяина на этапе подписания соглашения.

- Средства возвращаются также при истечении срока, отведенного для перерегистрации собственности.

- Отсутствуют риски по покупке объектов, находящихся под обременением или с ограничением права распоряжения. Тщательную проверку выполнит банк, открывший аккредитивный счет.

- Не нужно беспокоиться по поводу сохранности и подлинности купюр, так как процедура расчета с продавцом происходит безналичным способом.

Минусов аккредитива достаточно. Подготовка к аккредитиву лишь усложняет документооборот и добавляет время для проведения сделки. Безналичные расчеты с гарантией банка по расходам для клиентов сопоставимы с услугой банковской ячейки, однако некоторые финансовые структуры назначают чрезмерные тарифы, что отпугивает потенциальных клиентов.

Не все банки оказывают услуги по аккредитиву. Из числа наиболее известных структур подобные сделки оформляют в Сбербанке, Альфабанке, в ВТБ. Если оформляется аккредитив Сбербанка для физических лиц, тарифы следует уточнять на предварительной консультации. Так как каждая финансовая организация устанавливает свои правила предоставления услуги и стоимость, рекомендуется изучить предложения нескольких банков, прежде чем обращаться в одно из учреждений.

В процессе подготовки и переоформления собственности привлекают к работе юристов и нотариусов, гарантирующих юридическую чистоту и правильность составления документов, однако ручаться за безопасные расчеты с продавцом ни тот, ни другой не будет. Уберечь от риска принятия фальшивых купюр и кражи крупных сумм позволит применение услуги банка, гарантирующей благополучную передачу безналичного расчета.

Рекомендуем дополнительно посмотреть видео на тему: плюсы аккредитива при сделках.

Бесплатный вопрос юристу

Нуждаетесь в консультации? Задайте вопрос прямо на сайте. Все консультации бесплатны/ Качество и полнота ответа юриста зависит от того, насколько полно и четко вы опишете Вашу проблему:

© 2020 zakon-dostupno.ru

Шаблон письма-объяснения по умолчанию

для ипотеки

Зачем банку письмо о вашей кредитной истории?

Есть лишь несколько кредиторов, которые рассмотрят вопрос об утверждении жилищного кредита для кого-то, у кого была кредитная проблема.

У вас должно быть хорошее объяснение и доказательства, подтверждающие это.

Существует два типа проблем с кредитованием, для объяснения которых банку могут потребоваться письма:

Используйте приведенный ниже пример поясняющего письма по умолчанию, чтобы объяснить причины этого по умолчанию и какие шаги вы предприняли для исправления ситуации.

Шаблон пояснительного письма по умолчанию

01.01.2018

Для тех, кого это может касаться:

Re: Default для FDD Telecommunications за 600 долларов

Я подтверждаю, что приобрел мобильный телефон в компании FDD Telecommunications в марте 2016 года. Через неделю в телефоне произошел сбой, я вернул телефон в магазин и попросил отменить тарифный план. Персонал магазина не отменил мой план, и, как следствие, мне прислали счета за телефон, которым я никогда не пользовался.

Это переросло в спор с FDD Telecommunications, в результате которого я отказался оплачивать счета, после чего FDD объявил о невыполнении обязательств по моему кредитному файлу. В настоящее время я работаю над этим с омбудсменом по телекоммуникациям. Свидетельства моей истории, такие как переписка с FDD и омбудсменом по телекоммуникациям, были включены для вашей справки.

Я понимаю серьезный характер кредитного соглашения и сделаю все возможное, чтобы своевременно выплачивать все платежи по моему жилищному кредиту.

Если вам потребуется дополнительная информация, свяжитесь с нами по телефону 02 0000 0000.

С уважением,

(ЗНАК)

Джон Смит

Прочтите ниже раздел о требованиях к банку для писем-объяснений по умолчанию, чтобы убедиться, что ваше письмо принято!

Если вам нужна наша помощь в оформлении кредита, отправьте нам письмо по факсу на номер 02 9475 4466 .

Другие типы букв по умолчанию

Существует почти безграничное количество возможных вариантов стандартного шаблона письма по умолчанию,

.

Это потому, что существует множество возможных причин, по которым у вас возникли проблемы с вашим кредитным файлом.

Общие счета с партнером или соседом по квартире

По моему предыдущему адресу я снимал квартиру с товарищем по квартире, и у нас была аренда и коммунальные услуги на оба наших имени.

Я выехал из собственности, но не знал, что все еще несу ответственность за коммунальные платежи.

Позже я попытался подать заявку на получение кредитной карты, но меня отбросили из-за невыполнения обязательств по моей кредитной карте.

Только тогда я узнал, что мой предыдущий сосед по дому не оплатил счет за электричество.

Развод

Мы с мужем развелись в конце 2015 года.

Я уехала с детьми и переехала в дом матери, пока не нашла новое жилье.

Все счета за коммунальные услуги по-прежнему отправлялись на мой прежний домашний адрес, и мой бывший муж не оплачивал их.

За границей

Я уехал в Великобританию в отпуск на два года.

Перед отъездом я проинформировал поставщика кредитной карты о моем отъезде и попросил их отправить мои выписки по почте на адрес моих родителей.

Провайдер моей кредитной карты никогда не менял мой адрес и не смог связаться со мной, поэтому в моем кредитном файле была указана «чистка» по умолчанию.

Когда я вернулся и узнал о неоплаченном счете, я связался с ними и немедленно оплатил задолженность.

Изменение адреса

В конце 2009 года я переехал на новый адрес и сообщил своему интернет-провайдеру свои новые контактные данные.

Несмотря на то, что я подключил мой Интернет к этому новому адресу, они по-прежнему отправляли счета на мой предыдущий адрес.Счет остался неоплаченным, и они объявили дефолт по моему кредитному файлу, не уведомив меня.

Спор

Оператор мобильной связи взимал с меня плату за звонки в другую страну с моего мобильного телефона.

Эти звонки были сделаны не мной, и у меня нет причин звонить кому-либо за границу.

После многочисленных попыток выяснить, почему они взимали с меня плату за эти звонки, я не смог прийти к соглашению с ними, поэтому отказался оплачивать счет, и, следовательно, они объявили дефолт по моей кредитной истории.

Сейчас я рассматриваю эту жалобу у уполномоченного по телекоммуникациям.

Платеж не найден

Я оплатил свой январский телефонный счет через прилавок в почтовом отделении.

К сожалению, мой телефонный оператор так и не получил деньги, и в результате на мое имя была выплачена сумма по умолчанию.

Не связывался

Мой перевозчик не предоставил муниципалитету мой новый адрес после покупки мной новой собственности.

Следовательно, муниципальные ставки никогда не выплачивались, и совет объявил дефолт по моей кредитной истории.

Они ни разу не связались со мной перед тем, как подать заявление о дефолте, и сейчас я оспариваю это.

Причитающаяся сумма была выплачена сразу после того, как мы обнаружили неоплаченный счет.

Неверные реквизиты прямого дебета

Недавно я перешел с ANZ на CBA и сообщил в местный тренажерный зал данные моей новой учетной записи.

Они никогда не обновляли свою систему с правильным номером счета, и, следовательно, мой счет остался неоплаченным.

В результате этого тренажерный зал объявил дефолт по моей кредитной карте. Этот счет был оплачен.

Закрытый счет

Я недавно аннулировал свой телефонный контракт и вернул телефон провайдеру.

К сожалению, местный магазин так и не закрыл мою учетную запись, и счета постоянно отправлялись на мой адрес, который я игнорировал, так как считал их ошибкой.

Они заявили о невыполнении обязательств по моему кредитному досье, и с тех пор я подал жалобу омбудсмену по телекоммуникациям.

Бизнес-сбой

У нас с мужем был небольшой бизнес, который был частью более крупной франчайзинговой группы.

Головная франчайзинговая группа была ликвидирована, в результате мы были вынуждены прекратить деятельность.

Из-за затрат на открытие нашего бизнеса у нас возникли многочисленные долги, которые мы не смогли выплатить.

С тех пор мы вернулись к прежней работе и погасили наши долги, однако в нашем кредитном досье остались дефолты.

Временная безработица

Я жил в провинциальном городе, который сильно зависел от горнодобывающей промышленности.

Местная шахта закрылась, что имело катастрофические последствия для экономики всего города, в результате чего я потерял работу.

Я не мог найти работу в городе более 6 месяцев, и, несмотря на все мои усилия, в моем кредитном деле был объявлен дефолт.

С тех пор я переехал в крупный город, имею стабильную работу и оплачиваю свои неоплаченные счета.

Беременность / рождение ребенка

В конце 2009 года я забеременела и не могла работать более 6 месяцев.

Моя партнерша и я расстались незадолго до того, как я узнала о беременности, и поэтому все это время я была без финансовой поддержки. В результате в моей кредитной истории был объявлен дефолт.

С тех пор я вернулся к работе и оплатил все свои непогашенные счета.

Дата выплаты

Моя дата выплаты выплачивается 15-го числа месяца, однако мой жилищный заем должен быть погашен 13-го числа месяца.

В результате почти все мои выплаты по жилищному кредиту задерживаются на несколько дней.

Я намерен оформить свой новый жилищный заем с датой выплаты 17 числа месяца, чтобы убедиться, что эта проблема больше не повторится.

Непонятные счета жилищного кредита

Мой текущий жилищный кредит настроен таким образом, что платежи могут производиться только с банковского счета у того же кредитора.

Я этого не знал и перевел свой повседневный чек в другой банк.

Я предоставил банку свои новые реквизиты для прямого дебета, однако они не смогли обработать запрос.

Когда я попытался внести платеж вручную по ссуде, я обнаружил, что мой кредитор не принимает платежи через систему Bpay или EFT, поэтому я был вынужден идти в отделение и платить наличными каждый месяц.

Из-за этого неудобства мне было очень трудно производить выплаты вовремя.

Плохой совет

У меня было несколько крупных непредвиденных расходов, которые заставили меня израсходовать почти все доступные средства на моих кредитных картах.

Я смог выплатить деньги, но это была борьба.

Мой друг порекомендовал мне поговорить с организацией по облегчению долгового бремени, которая рекомендовала мне заключить соглашение по Части X с моими кредиторами.

Только после заключения этого соглашения и после того, как Часть X была указана в моем кредитном файле, я обнаружил, что у меня почти не было никакой выгоды для этого, и с меня взимали высокие сборы за ведение переговоров по этому соглашению. Тем не менее я полностью выплатил свои долги в течение следующего года, и теперь у меня нет долгов.

Есть еще много возможных ситуаций, которые могут привести к перечислению дефолта, судебного решения или банкротства в вашем кредитном файле. Если у вас возникли проблемы с составлением подходящего письма, свяжитесь с нами для получения помощи.

Требования банка к письмам-объяснениям по умолчанию

Австралийские кредиторы предъявляют строгие требования к письмам, объясняющим любые проблемы с кредитом, которые могут у вас возникнуть.

Воспользуйтесь приведенными ниже правилами в качестве руководства, чтобы сделать вашу заявку на жилищный кредит как можно проще.

Ваше письмо должно быть:

- Датировано.

- Подпись.

- Укажите ваше полное имя и адрес.

- Объясните, что произошло, как можно подробнее.

- Предоставьте любые доказательства, подтверждающие, почему вы не выполнили обязательства по кредитной линии, включая квитанции, письма, страховые полисы и контракты (отправляйте только копии, чтобы вы могли сохранить оригиналы).

- Включите предложение, подтверждающее, что вы понимаете, насколько серьезной была проблема с кредитом, и намереваетесь никогда больше не попадать в такую ситуацию.

Большинство кредиторов принимают отправленные по факсу копии, но некоторые требуют, чтобы ваш ипотечный брокер держал оригинал в файле.

Золотые подсказки для пояснительных писем по умолчанию

Хотя у банка есть свои требования к письмам-объяснениям по умолчанию, следует помнить и о других вещах:

- Возьмите на себя ответственность: Не обвиняйте кредитора в своих ошибках, потому что это действительно может плохо отразиться на вашем характере.

- Если вы невиновны: Если дефолт был указан в вашем кредитном файле по ошибке, опишите, какие шаги вы предприняли для исправления ситуации, включая всю переписку с соответствующими сторонами.

- Какие шаги вы предпримете: Заявление о том, что вы не собираетесь снова попадать в подобную ситуацию, — это хорошо, но если вы можете подробно рассказать о , как вы планируете это сделать, это может сработать в пользу вашего применение.

Чем вызван дефолт?

Когда кредитор оценивает вашу ссуду и видит, что у вас была проблема в прошлом, он попытается выяснить, была ли эта проблема вашей ошибкой или возникла из-за обстоятельств, не зависящих от вас.

Если это была ваша вина, то не ожидайте, что кредитор откажется от вас, чтобы помочь вам, если вы не предоставите им веские причины, чтобы доказать, что вы не являетесь клиентом с высоким риском.

Веские причины неисполнения обязательств включают болезнь, распад брака, пребывание за границей или спор с поставщиком коммунальных услуг.

Плохие причины дефолта включают нежелание платить, потерю работы, плохое управление деньгами и злобу.

Можете ли вы предоставить доказательства?

Кредитные специалисты, работающие в банках, слышали все возможные оправдания плохой кредитной истории, поэтому вряд ли они просто одобрят ваш жилищный заем без веских доказательств, подтверждающих вашу историю.

Если вы были в разводе, предоставьте письмо от своего адвоката, а если вы были за границей, предоставьте копию вашей визы.

Имея доказательства и хорошее объяснение, мы часто можем получить одобрение вашего кредита у основного кредитора.

Вам нужна помощь по ипотечному кредиту?

Если вам нужны услуги ипотечного брокера, чтобы получить одобрение кредита, позвоните нам по телефону 1300 889 743 или заполните нашу бесплатную форму оценки, чтобы поговорить с одним из наших опытных кредитных специалистов.

,

Образец и обзор — HBI Blog

Вопрос читателя : «Нас попросили написать письмо с объяснением для андеррайтера нашего ипотечного кредитора относительно комиссии за банковский овердрафт. Они не смогли предоставить образец или шаблон объяснительного письма по ипотечному кредиту, но сказали, чтобы оно было простым. Почему ипотечные кредиторы просят объяснительные письма и есть ли у вас образец шаблона, который мы можем использовать для начала? »

Объясняющее письмо (или сокращенно LOE) является обычной частью процесса андеррайтинга и документирования ипотеки.Некоторые заемщики впадают в панику, когда андеррайтер запрашивает такое письмо, потому что они думают, что в ссуде будет отказано. Но это не всегда так.

Фактически, запрос на LOE обычно представляет собой хороший , потому что это означает, что андеррайтер пытается задокументировать свой способ решения определенной проблемы, чтобы он мог очистить ссуду для финансирования. Так что вы можете думать об этом как о приближении на один шаг к завершению. Главное — своевременно с этим справиться.

Объяснение ипотечного письма (LOE) Образец

Простота является ключевым моментом при написании объяснительного письма для ипотечного андеррайтера.Все, что вам действительно нужно сделать, это объяснить ясным и простым языком то, что хочет знать кредитор.

Например:

- Если они спрашивают о комиссии за овердрафт, расскажите им, почему это произошло и какие смягчающие обстоятельства могли быть при этом задействованы. Вы также можете объяснить, какие шаги вы предприняли, чтобы это не повторилось.

- Если кредитор хочет, чтобы LOE лучше понимал недавнее снятие средств со счета банка, просто предоставьте подробную информацию об этой транзакции и о том, почему это было необходимо.

Вот образец шаблона объяснительного письма по ипотеке:

1 июня 2017 г.

Кому это может относиться:

Я пишу, чтобы объяснить банковский депозит на сумму 6800 долларов, который поступил на мой текущий счет в Hometown Bank 2 мая 2017 года. 28 апреля я перевел средства, полученные от продажи моего Honda Accord 2005 года, Джону Доу. 2017. Приложил квитанцию о продаже автомобиля.

С уважением,

Салли Смит (и имя супруги, если совместное заявление)

При написании пояснительного письма по ипотеке будьте как можно более конкретными и укажите фактические даты и суммы в долларах.Если ваш LOE связан с просрочкой платежа или какой-либо другой отрицательной проблемой, вы можете описать шаги, которые вы предприняли, чтобы этого больше не произошло.

Почему кредиторы их просят

Итак, почему ипотечные кредиторы просят объяснительные письма по определенным финансовым вопросам?

Обычно это связано с требованиями к кредитам и андеррайтингу, которые устанавливаются второстепенными органами, такими как Федеральное жилищное управление (для ссуд FHA) или Freddie Mac и Fannie Mae (для обычных жилищных ссуд).

Эти государственные и спонсируемые государством организации предписывают кредиторам инструкции по андеррайтингу. Например, если ипотечная компания хочет продать свои ссуды Freddie Mac или Fannie Mae, эти ссуды должны будут соответствовать определенным заранее установленным критериям.

То же самое и с ссудами FHA, только в этом случае Федеральная жилищная администрация определяет критерии приемлемости.

Связанный: Что просят андеррайтеры?

Многие из руководящих указаний этих вторичных органов требуют, чтобы ипотечные компании (и их андеррайтеры) получали объяснительные письма от заемщиков.По крайней мере, в определенных ситуациях. Вот как ипотечные компании документируют вещи в досье заемщика.

LOE — это, по сути, способ для кредитора сказать: «Да, мы знаем об этой проблеме. Но мы изучили это и определили, что заемщик по-прежнему является хорошим кандидатом на получение кредита ».

Пример: Ипотечная компания может запросить объяснительное письмо, касающееся отрицательной записи в кредитном отчете заемщика. Это требование может исходить от кредитора или из правил вторичного андеррайтинга, наложенных FHA или Freddie Mac.Конечным результатом является то, что ипотечный кредитор должен запросить письмо с объяснением, чтобы задокументировать проблему.

Общие сценарии андеррайтинга

Вероятно, существует множество причин, по которым кредитор может попросить объяснительное письмо от заемщика. Вот некоторые из наиболее распространенных ситуаций, которые могут его «вызвать»:

- Снятие крупных сумм с банковского счета заемщика или внесение на него депозитов — особенно в тех случаях, когда андеррайтер не может определить источник или причину операции.

- Отрицательные записи в кредитном отчете, такие как пропущенные платежи, просрочки, потери права выкупа и т. Д.

- Высокий уровень долга по отношению к доходу заемщика (т. Е. Высокое отношение долга к доходу, или DTI).

- Банковский сбор, такой как комиссия за овердрафт, который свидетельствует о том, что у заемщика в прошлом были проблемы с управлением финансами.

- Разрыв в занятости, в результате которого заемщик оставался без дохода в течение определенного периода времени.

Ни одна из этих проблем сама по себе не является решающей.Это просто обычные сценарии, когда ипотечные андеррайтеры обычно запрашивают письма с объяснениями в рамках процесса документации.

Если LOE полностью объясняет проблему, и заемщик соответствует всем другим критериям кредитора и второстепенным критериям для утверждения, тогда ссуда все еще может быть продана.

Статистики в этой области нет. Но я бы сказал, что большинство случаев, когда ипотечная компания просит пояснительное письмо, заканчивается одобрением и финансированием. Итак, опять же, LOE сам по себе не повод для паники.

LOE: краткое изложение ключевых моментов

В этом руководстве мы многое рассмотрели. Вот основные выводы:

- Пояснительное письмо (LOE) — довольно частое явление в мире ипотечного андеррайтинга, и это не всегда плохо.

- Кредиторы и андеррайтеры иногда запрашивают эти письма, чтобы что-то задокументировать, получить дополнительную информацию и удовлетворить требования, налагаемые FHA, VA, Freddie Mac и т. Д.

- Общие проблемы, которые могут привести к тому, что андеррайтер попросит Письмо с объяснением включает: изменения в занятости и / или доходе, крупные банковские депозиты и снятие средств, просрочки платежей, расхождения в кредитных отчетах и смягчающие обстоятельства, которые могут поддержать дело заемщика.

Примечание : В этой статье объясняется, что такое поясняющее письмо и как его составлять. Это общее руководство, которое может не охватывать все сценарии ипотеки. В результате некоторые его части могут не иметь отношения к вашей конкретной ситуации. Если есть сомнения, спросите своего кредитора!

,

Трудоустройство для ипотеки

Шаблон письма-подтверждения о приеме на работу

Когда вы подаете заявление на получение жилищного кредита, банку нужно будет предоставить подтверждение вашего дохода.

Обычно достаточно вашей платежной ведомости, налоговой декларации, групповых сертификатов или Уведомления об оценке (NoA).

Однако кредитор может иногда потребовать справку с места работы для ипотечного кредита, чтобы подтвердить ваш доход, или использовать его для проверки других документов, которые вы предоставили.

Вы можете попросить своего работодателя использовать этот образец письма в качестве шаблона.

Все, что им нужно сделать, это скопировать его на свой бланк, изменить данные, распечатать, подписать и отправить по факсу своему ипотечному брокеру.

01.01.2020

Для тех, кого это может касаться:

Re: Джон Смит

Мы подтверждаем следующие сведения о работе Джона Смита в ABC Pty Ltd:

- Его зарплата составляет 80 000 долларов в год брутто.

- Его чистая зарплата составляет 60 760 долларов в год (только некоторые кредиторы требуют чистую зарплату).

- Работает постоянно, полный рабочий день.

- Он начал работать с нами 01.01.2015.

- Он не находится на испытательном сроке.

Если вам потребуется дополнительная информация, свяжитесь с отделом кадров по телефону 02 0000 0000.

С уважением,

(ЗНАК)

Дайан Джонстон

Менеджер по персоналу

ABC Pty Ltd

Пожалуйста, прочтите следующий раздел о требованиях к банкам для подтверждения писем о приеме на работу, чтобы ваше письмо было принято!

Если вы пользуетесь нашими услугами для оформления ссуды, попросите своего работодателя отправить нам письмо по факсу.

Основные требования к письму о приеме на работу в банк

Австралийские кредиторы предъявляют аналогичные требования к письмам о приеме на работу и часто просят изменить письмо, если оно не соответствует их требованиям.

Ваше трудовое письмо должно быть:

- На фирменном бланке компании, который содержит контактные телефоны и номер компании в Австралии ( ABN).

- Датировано.

- Подпись.

- Содержит имя человека, подписавшего письмо.

- Содержит имя сотрудника, валовой доход, стаж работы и статус занятости (постоянный неполный рабочий день / случайный и т. Д.).

- Объяснение любых необычных обстоятельств, связанных с вашей работой, если требуется.

Дополнительные шаблоны

В некоторых случаях банки могут запросить разъяснения относительно вашей работы в качестве условия утверждения вашего жилищного кредита.

Из-за законодательства о конфиденциальности многие работодатели не будут разговаривать с банком напрямую, поэтому вам придется попросить своего работодателя написать письмо в банк.

Банк может запросить несколько пояснений, которые вы можете найти ниже.

Удержания из заработной платы

Мы подтверждаем, что у Джона есть вычет в размере 500 долларов в неделю в качестве дополнительного добровольного супер взноса.

Это может быть прекращено в любой момент по запросу Джона.

Зарплата

Мы подтверждаем, что Джон выплачивает 600 долларов в неделю непосредственно в свой текущий жилищный кредит, используя нашу схему пакетной заработной платы.

Этот вычет в размере 600 долларов выплачивается до налогообложения, что означает, что он получает 31 200 долларов из своей заработной платы без налога и облагается налогом только с оставшихся 48 800 долларов.

служебный вагон

Джон использует служебный автомобиль как часть своей зарплаты.

Посетите страницу автомобиля компании для получения более подробной информации.

Изменение дохода

Джон недавно получил повышение по службе и теперь зарабатывает 90 000 долларов в год брутто по состоянию на 01.01.2015.

Стабильность занятости

Хотя Джон технически нанят на временной основе, он считается постоянным членом нашего персонала, работает в обычные часы и, как ожидается, продолжит работать здесь в обозримом будущем.

Окончание испытательного срока

Доход за сверхурочную работу

Джон должен работать сверхурочно как условие его занятости.

Джон регулярно работал сверхурочно, и можно разумно ожидать, что он продолжит сверхурочную работу в обозримом будущем.

Вполне вероятно, что будет доступна дополнительная работа, если Джон решит, что он хотел бы зарабатывать больше, чем его текущая зарплата и сверхурочные.

Многие кредиторы не принимают 100% сверхурочных доходов, но некоторые принимают!

Самостоятельный подрядчик

Джон работает у нас в качестве индивидуального предпринимателя и выставляет нам счета за отработанные часы.

У Джона нет сотрудников, он не предоставляет материалы и не имеет серьезных расходов, поэтому он имеет стабильный доход, аналогичный доходу сотрудника PAYG. В настоящее время Джон зарабатывает более 1200 долларов в неделю (плюс GST ).

Мы ожидаем, что его контракт будет продлен в обозримом будущем.

Получить одобрение в качестве индивидуального подрядчика сложно, поэтому, пожалуйста, свяжитесь с нами, чтобы найти подходящего кредитора.

Подрядчик PAYG

Доступно только у некоторых кредиторов.

Отпуск по беременности и родам

Джейн в настоящее время находится в оплачиваемом отпуске по беременности и родам и вернется к работе на полную ставку 29.05.2017.

В декретном отпуске ей платят 750 долларов в неделю брутто, а когда она вернется, ей будут платить 1000 долларов в неделю брутто.

Джейн может вернуться к работе раньше, если она того пожелает.

Доход с начала года до даты

Годовой доход

Джона (с начала года), указанный в его расчетной ведомости, не является точным отражением его истинного дохода, поскольку он находился в отпуске без сохранения содержания в течение всего декабря.

Вернулся на работу 01.01.2017.

Попробуйте наш калькулятор с начала года.

Колебания заработной платы

Джон работает механиком на нашем удаленном горнодобывающем предприятии в четырехнедельном ротационном составе. Он работает 12 дней в первые две недели и только 3 дня в следующие две недели.

Хотя его двухнедельная зарплата колеблется, его зарплата регулярная и предсказуемая.

В первые две недели Джону платят 3600 долларов, а во вторую две недели ему платят 600 долларов, в результате чего его общий доход составляет 54 600 долларов в год.

Насколько недавней должна быть справка от вашего работодателя?

На момент подачи заявки на жилищный кредит ваше письмо с места работы для получения ипотечного кредита должно быть не старше 6 недель.

Итак, если вашему письму не более 2 месяцев, вы можете просто попросить своего работодателя подписать и поставить дату на новой копии.

Что делать, если я работаю на себя?

Если вы подрядчик, у нас есть шаблон ниже, который вы можете использовать.

Однако, если вы являетесь исключительно индивидуальным предпринимателем, состоите в партнерстве или работаете через компанию и не можете доказать свой доход традиционными способами, существует других вариантов.

Вы можете предоставить старые налоговые декларации, отчеты о коммерческой деятельности (BAS) или письмо бухгалтера в виде ссуды на небольшую документацию.

Если вы оказались в такой ситуации, позвоните нам по телефону 1300 889 743 или заполните нашу онлайн-форму запроса, и мы сообщим вам, как мы можем помочь вам получить квалификацию

.

Будет ли банк принимать рабочие письма от иностранной компании?

Если вы работаете в иностранной компании, некоторые кредиторы могут принять подтверждение о приеме на работу, если оно написано в приемлемом формате.Они также могут запросить все или некоторые из следующих доказательств:

- Копия трудового договора

- Две расчетные ведомости подряд

- Выписки с банковского счета за три месяца, показывающие, что ваша зарплата зачисляется на ваш счет

- Налоговые декларации за последний финансовый год

Все зависит от кредитора!

Есть и другие требования, о которых вы можете прочитать на странице подтверждения вашего иностранного дохода.

А еще лучше заполните нашу бесплатную форму оценки, и мы сообщим вам, чем мы можем помочь.

Вам нужна помощь по ипотечному кредиту?

Есть много других ситуаций, когда кредитор может потребовать подтверждение письма о приеме на работу.

Мы всегда стараемся обсудить вашу ситуацию с кредитным менеджером кредитора, прежде чем тратить время вашего работодателя на просьбу предоставить письмо.

Если у вас возникли проблемы с составлением подходящего письма о приеме на работу, свяжитесь с нами по телефону 1300 889 743 или запросите онлайн.

Наши ипотечные брокеры специализируются на выдаче нестандартных ипотечных кредитов.

Остались вопросы? Не стесняйтесь комментировать ниже, и мы свяжемся с вами в ближайшее время.

,

Аккредитивы

Аккредитив предоставляет экспортеру безотзывную гарантию того, что при условии, что товары и / или услуги будут доставлены импортеру в соответствии с условиями контракта и с соответствующими документами, он будет оплачен банком, выпустившим этот аккредитив ( банк импортера). Он также предоставляет импортеру гарантии того, что заказанные товары и / или услуги будут получены в соответствии с соответствующей документацией и в соответствии с любыми договорными условиями, изложенными в соглашении о покупке.Обязанность банка-эмитента произвести оплату бенефициару аккредитива, как правило, экспортеру, поэтому зависит от экспортера, доставляющего товары, как указано в аккредитиве, а также в соответствии со всеми другими требованиями, указанными в документально подтвержденных документах. кредит.

Документация, необходимая для аккредитива, зависит от уровня сложности транзакции и степени безопасности, которую обе стороны хотят иметь по транзакции: безопасность платежа, безопасность и прозрачность в отношении описания товаров, обеспечение в отношении таможенное оформление, процесс транспортировки и своевременная доставка, а также другие виды рисков, связанных со сделкой.Соответствие документов должно быть проверено — это одна из важных особенностей процесса принятия / подтверждения аккредитивов, особенно для банка экспортера. Юридические положения основных аккредитивов подлежат регулярной стандартизации банковской комиссией Международной торговой палаты (ICC), которая также предоставляет услуги арбитража. Наличие надежного и хорошо идентифицированного обеспечения и подробной документации делают документально оформленные аккредитивы одной из самых безопасных форм кредитования.Такая документация и обеспечение признаются во всем мире коммерческим законодательством и подлежат арбитражу в случае неисполнения обязательств или других проблем, влияющих на сделку.

Руководство по внедрению

Стандартная форма заявки на документарный аккредитив была разработана Международной торговой палатой (ICC). ICC также опубликовала «Единые обычаи и правила для аккредитива документов». Права и обязанности покупателей, продавцов и банков-участников в международных аккредитивных операциях подробно описаны в публикациях, предоставленных ICC.

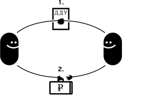

Процесс

На диаграмме ниже показаны типичные потоки документов и информации при оформлении аккредитива.

Шаг 1 Покупатель дает согласие на приобретение товара у продавца. Это соглашение может быть заказом на покупку, принятым предварительным счетом-фактурой, официальным контрактом или неформальным обменом сообщениями.Договариваются о закупаемых товарах, о том, как и когда они должны быть отправлены и застрахованы, а также как и когда будет произведена оплата. В этом случае договор заключается в использовании аккредитива в качестве механизма оплаты.

Шаг 2 Покупатель обращается в свой банк с просьбой об открытии аккредитива, подписывая заявку на аккредитив / форму соглашения банка.

Шаг 3 После утверждения заявки банк-эмитент выдает фактический аккредитивный инструмент и отправляет его продавцу (получателю).

Шаг 4 Получив заверение банка-эмитента об оплате, продавец отправляет товар покупателю.

Шаг 5 Продавец подготавливает документы, требуемые для аккредитива, и представляет их банку-эмитенту.

Шаг 6 Банк-эмитент проверяет документы. Если он определяет, что документы соответствуют аккредитиву, банк-эмитент производит платеж продавцу.

Этапы 7 и 8 Банк-эмитент получает платеж от заявителя (покупателя) в соответствии с условиями соглашения об аккредитиве заявителя и пересылает документы заявителю.

Шаг 9 Заявитель использует документы, чтобы забрать товар у перевозчика, завершая цикл аккредитива.

Преимущества

С помощью аккредитива банк может нейтрализовать страновые и банковские риски корпоративного клиента, предлагая подтвержденный документарный аккредитив, если клиент полагается на платежеспособность, знания и профессионализм банка. При проведении экспортных продаж по безотзывному аккредитиву продавец не должен определять кредитоспособность иностранного покупателя.Аккредитивы в различных формах выдаются иностранными банками и финансовыми учреждениями. Различия вызваны различиями в обычаях и правилах торговли и финансов в стране происхождения банка-эмитента или финансового учреждения. Если по какой-либо причине продавец не может выполнить одно или несколько условий аккредитива, продавцу абсолютно необходимо связаться с покупателем для согласования одной или нескольких поправок к первоначальному соглашению.

Список литературы

Полезная литература:

«Международное регулирование и режим торгового финансирования: какие проблемы?» ВТО, 2010 г.

,