Что это процентная ставка: Что такое процентная ставка по кредиту

Мы часто слышим по телевизору, читаем в интернете или просто слышим от других людей, что процентная ставка ЦБ РФ изменилась и теперь составляет столько-то или столько-то. Но что кроется за этими словами, как это всё влияет на жизнь обычного далёкого от экономики человека? На самом деле всё не так и сложно, разобраться можно буквально за 10 минут. Рассмотрим, что это такое и какая процентная ставка рефинансирования ЦБ РФ в 2019, какую пользу может принести это знание и как анализировать подобного рода данные.

Из данной статьи Вы узнаете:

Из данной статьи Вы узнаете:

Смысл процентной ставки ЦБ РФ

Процентная ставка ЦБ РФ – это базовый финансовый показатель, который определяет стоимость получения займов от Центрального банка коммерческими. Также является одним из основных инструментов кредитно-денежной политики регулирующего органа.

По сути процентная ставка ЦБ РФ определяет как дорого конечному потребителю будет обходиться кредит, сколько банк сможет заработать, и оказывает довольно серьёзное влияние на курс национальной валюты.

Понимание механизма взаимодействия разных понятий даёт возможность относительно неплохо ориентироваться в происходящем в экономике страны, делать собственные выводы, и не реагировать на призывы всё продать и купить доллары, которые нынче очень популярны среди “аналитиков”. Итак, с определением на первый взгляд всё совершенно неясно, поэтому перейдём к простому.

Например, процентная ставка рефинансирования ЦБ РФ 2019 года составляет 7,75%. Что это значит? Это значит, что любой коммерческий банк, который хочет получить у Центрального банка какую-то сумму, обязан будет заплатить вот такую надбавку. Процент выражен как годовой, то есть подобная сумма набежит за 12 месяцев, но только особенность в том, что под такую ставку кредиты выдаются всего лишь на неделю. То есть обратно через неделю нужно отдать всю сумму плюс пропорциональную плату за использование этих денег.

То есть можно сказать, что процентная ставка определяет кредитные отношения главного банка и всех остальных. Но одной лишь неделей варианты не ограничиваются, процентная ставка ЦБ РФ также фигурирует и в других расчётах:

- Если кредит берётся больше, чем на одну неделю, то в этом случае к базовому значению процентной ставки ЦБ РФ также прибавляется ещё дополнительные 1,75%. То есть в итоге это будет уже не 7,75% а 9,5%. Разница довольно ощутимая, ведь речь идёт об огромных кредитах. Но банки, если говорить начистоту – последние учреждения, которым можно посочувствовать, об этом будет далее по тексту.

- Если же коммерческий банк наоборот хочет дать нашему ЦБ денег в долг, то есть положить на депозит, то ЦБ их возьмёт, но теперь уже даст на 1% меньше от процентной ставки под которую сам раздаёт. То есть примет по 6,75%. Получается превосходная в теории схема: берём под 6,75% и раздаём другим под 9,5%. Но всё намного сложнее, поэтому спешить с выводами не стоит. Тем более, что на центральном банке лежит огромная ответственность. Ведь, по сути, это главный финансовый орган страны, и от его политики зависит стабильность экономики, устойчивость. В условиях санкционного давления приходится достаточно тяжело, в том числе и ЦБ.

Итак, что же из всего этого следует для нас, простых граждан?

Рассмотрим на примере гражданина Петрова, который идёт в абстрактный Моссоцбанк и хочет получить кредит. И ему предлагают “привлекательные” условия получения денег под 15% годовых. По европейским и американским меркам это просто грабёж. Получается, что ипотеку платить 25 лет с подобными процентами (по ипотеке обычно ниже) выйдет в итоге раза в 2-3 больше, чем сама стоимость.

С другой стороны, «не хочешь – не бери», ведь банку тоже надо как-то зарабатывать. Из этих 15% он отдаст процентную ставку ЦБ РФ, так как сам занимал эти деньги у центробанка. Вот так и получается, что разница в ставке по кредиту и ставке рефинансирования ЦБ РФ 2019 составляет от 3 до 8 и даже более процентов. Всё это – доход банка. В совокупности из всех этих данных выходит средневзвешенная ставка по кредитам.

Изменения процентной ставки ЦБ РФ

Изначально сама по себе процентная ставка ЦБ РФ – это инструмент регулирования состояния нашей экономики, как, впрочем, и в любом другом государстве. Есть три состояния, которые обусловлены определёнными условиями:

- Повышение ставки. Обычно делается для того, чтобы предотвратить чрезмерный разгон и для регулирования курса национальной валюты (конкретно это бывает в экстренных случаях обычно). Сильная экономика не нуждается в дешёвых деньгах так, как нуждается слабеющая. По этой причине ставку поднимают, кредиты для предприятий и компаний становятся дороже, так как банки соответственно тоже поднимают ставки по кредитам, как для физических лиц, так и для юридических.

- Сохранение ставки. Бывает так, что ставка годами сохраняется на одном и том же уровне. Обычно это происходит в те моменты, когда все важные экономические показатели находятся в норме, наблюдается стабильное развитие и рост. Либо возможно, что дальнейший курс на снижение или увеличение чреват неприятными последствиями, поэтому ставку держат до лучших времён и не меняют.

- Снижение ставки обычно является сигналом к тому, что экономике нужны новые стимулы. Таким образом подстёгивается денежный оборот, кредиты становятся дешевле, центробанк буквально раздаёт дешёвые деньги. Это актуально, если речь идёт об изначально не очень высокой ставке, так как бывают ситуации, когда её попросту необходимо быстро поднять.

Чтобы узнать, какая процентная ставка ЦБ РФ на сегодня, можно перейти на любой финансовый портал, например, очень известный и популярный среди спекулянтов и инвесторов investing.com Также можно смотреть и на официальном сайте центробанка cbr.ru

Чтобы узнать, какая процентная ставка ЦБ РФ на сегодня, можно перейти на любой финансовый портал, например, очень известный и популярный среди спекулянтов и инвесторов investing.com Также можно смотреть и на официальном сайте центробанка cbr.ru

Обычно процентная ставка ЦБ РФ не меняется внезапно, это запланированные циклы снижения и повышения. Конечно, от изначального плана можно и отойти. Примерно это произошло в США, которые решили приостановить рост ставки в этом году. Происходит так потому, что после каждого повышения нужно оценить влияние на экономику, посмотреть, что стало лучше, а какие аспекты, наоборот, ухудшились. То есть план планом, но в первую очередь изучается эффект. И если он превосходит предполагаемый, то программу изменения ставки можно и приостановить, а то и вовсе закончить. Так что всем, кто интересуется этой темой, следует внимательно следить за расписанием заседаний центробанка и читать содержание пресс-конференций, которые обычно происходят после заседаний и принятия решения.

Бывают случаи, когда процентная ставка ЦБ РФ менялась внезапно и на достаточно крупное значение. Если вспомнить 2014 год, а именно 16 число, когда рубль ушёл в пике, регулятор пошёл на повышение ставки сразу на 6,5%. И это происходило при том, что на заседаниях до этих событий происходили повышения сразу на 0,5%. Причиной таких действий стала необходимость прекращения обвала рубля.

Многие считают, что подобное ослабление было спланированным действием и в дальнейшем его попросту притормозили. В частности высокую ставку уже буквально в течение следующего года привели к относительно нормальным для нашей страны в последнее время значениям – около 10%. Аналогичная история была также и с турецкой лирой во время сильного падения в 2018 году.

Динамика процентной ставки ЦБ РФ за 15 лет

Динамика процентной ставки ЦБ РФ за 15 лет

Средневзвешенная процентная ставка

Процентная ставка по кредитам ЦБ РФ, как мы уже выяснили, влияет на стоимость заимствования нас, простых граждан. Но если она является величиной постоянной, константой, то в коммерческие банки уже добавляют сколько захотят. Из-за такой разницы появляется такая величина как средневзвешенная процентная ставка. Она имеет разный смысл:

- Средневзвешенная процентная ставка в рамках предприятия. Показывает во сколько обходится заимствование. То есть сколько денег и под какой процент взято. Это не простое усреднение всех ставок по всем кредитам, тут играет роль сумма каждого из кредитов. Но это интересно только в разрезе деятельности финансовых организаций, для обычных потребителей гораздо большее значение имеет указанная величина в рамках региона или страны.

- Средневзвешенная процентная ставка по региону/стране/городу. Это уже заслуживает внимания потребителей, ведь по сути это реальная ставка по кредитам. Нам обещают интересные предложения, заманивают даже однозначными числами ставки, но на деле, когда начинаем разбираться в условиях, становится ясно, что всё это далеко от реальности. Причина кроется в том, что совсем немного получателей кредита могут подтвердить огромный доход, да и вообще соблюсти абсолютно все условия банка для получения низкой ставки. На практике все заманчивые предложения содержат кучу пунктов, которым могут соответствовать единицы. Отсюда и получается, что исходя из определения средневзвешенной процентной ставки, увидим реальные ставки по которым дают кредиты.

Заключение

В целом, ставка рефинансирования ЦБ РФ 2019 года остаётся на примерно тех же уровнях, что и в пролом году. Ждать серьёзных изменений нет оснований, так как понемногу стихает санкционная эпопея, цены на нефть опять находятся на высоком уровне и причин для радикального изменения, в общем-то, и нет. Соответственно, рост стоимости заимствований не предвидится, а, значит, можно и подождать со взятием кредита, так как центральный банк вполне может уже через 1-2 квартала пойти на снижение значения. Как следствие, должны подешеветь и кредиты. Происходит это не сразу, но конкуренция среди банков высока, кто первым отреагирует, тот и получит клиента. Многие аналитики сходятся во мнении, что в ближайшие годы мы снова вернёмся к значениям около 5-5,5%.

Процентная ставка

Что такое процентная ставка?

Процентная ставка (interest rate) — сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за пользование им в расчете на определенный период (месяц, квартал, год).

С позиции теории денег, процентная ставка — это цена денег как средства сбережения.

Процентный доход — это доход от предоставления капитала в долг в разных формах (ссуды, кредиты), либо это доход от инвестиций в ценные бумаги.

Процентная ставка — фиксированная ставка, по которой в установленные сроки выплачивается сумма процента. Обычно процентная ставка характеризует соотношение годовой суммы процента (процентного дохода) к сумме основного долга. Процентная ставка используется также в процессе наращения стоимости.

Процентная ставка — плата, взимаемая банками за предоставленные кредиты. Процентная ставка является основой хозрасчета банков. Величина процентной ставки зависит от величины кредита, срока его погашения, от соотношения спроса и предложения на денежном рынке, а также степени риска, который несет кредитное учреждение, ссужая определенную сумму должнику.

История процентных ставок

В последние два столетия базовые процентные ставки устанавливаются либо национальными правительствами, либо центральными банками. Например, Федеральная резервная ставка по федеральным фондам США колебалась от 0,25% до 19% в период с 1954 по 2008 год, в то время как базовые ставки Банка Англии колебались от 0,5% до 15% в период с 1989 по 2009, а разброс базовых ставок в Германии был от близкого к 90% в 1920-х годах до примерно 2% в 2000-х годах. Во время попытки преодолеть спираль гиперинфляции в 2007 году, Резервный банк Зимбабве повысил процентные ставки по займам до 800%.

Процентные ставки центральных банков

Процентная ставка — ставка центрального банка по операциям с другими кредитными учреждениями. Через учетную ставку центральный банк имеет возможность влиять на процентные ставки коммерческих банков, на уровень инфляции в стране и курс национальной валюты.

При уменьшении процентных ставок повышается деловая активность и увеличивается инфляция. Повышение процентных ставок приводит к снижению деловой активности, снижению инфляции и удорожанию национальной валюты.

Основная процентная ставка в США: ставка по федеральным фондам (Federal funds rate) — процентная ставка, под которую банки размещают свободные средства, находящиеся на счетах в Федеральной резервной системе США, другим банкам на овернайт.

Ставка в Еврозоне – ставка рефенансирования (Refinancing tender rate) — процентная ставка, которая является минимально возможной для заявок на привлечение средств в тендере Европейского центрального банка.

Основная процентная ставка Японии: целевая процентная ставка по займам овернайт – это тот уровень процента, который хочет видеть Банк Японии в качестве среднего на рынке краткосрочных депозитов.

Процентная ставка, которая является основной в Великобритании, так называемая процентная ставка по репо сделкам (Repo rate) — это ставка, под которую Банк Англии выдает краткосрочные займы под обеспечение ценных бумаг.

Основная ставка для Канады: целевая процентная ставка овернайт (Overnight rate target) — это тот уровень процента, который хочет видеть Банк Канады в качестве среднего на рынке краткосрочных депозитов. Для контроля уровня процентных ставок на рынке овернайт Банк Канады устанавливает так называемый операционный диапазон шириной в 0,50%, серединой которого всегда является целевая процентная ставка по овернайт.

Австралия: процентная ставка по австралийскому доллару овернайт (Сash rate) — процентная ставка, определяемая как результат спроса и предложения на денежном рынке. Резервный Банк Австралии устанавливает необходимый уровень данной ставки и поддерживает его, контролируя предложение денег.

Размеры процентных ставок

Процентные ставки по кредитам могут быть больше нуля, равны нулю («беспроцентный кредит») и меньше нуля («отрицательные» проценты). Если процентные ставки достигают большой величины, это приводит к возникновению ростовщичества.

Виды процентных ставок

Существует несколько видов процентных ставок.

Фиксированная и плавающая ставки

В зависимости от того, изменяется ли ставка в течение времени, выделяют фиксированную и плавающую процентные ставки:

- Фиксированная процентная ставка — постоянна, устанавливается на определенный срок и не зависит от каких-либо обстоятельств.

- Плавающая процентная ставка подлежит периодическому пересмотру. Изменение ставки осуществляется на основании колебаний тех или иных показателей. Классическим примером таких показателей является Лондонская межбанковская ставка предложения (LIBOR, средневзвешенная ставка на лондонском межбанковском рынке кредитных ресурсов). Соответственно плавающая ставка LIBOR+5 % будет означать, что номинальная величина процентной ставки на 5 % выше ставки LIBOR.

Декурсивная и антисипативная ставки

В зависимости от времени выплаты процентов, существует два типа процентных ставок:

- декурсивная ставка — процент выплачивается в конце вместе с основной суммой кредита;

- антисипативная ставка — процент выплачивается в момент предоставления кредита (авансом) и определяется на основании конечной суммы долга.

Для кредитора выгоднее антисипативная ставка, а для заемщика — декурсивная. Так, если величина процентной ставки составляет 10%, то при декурсивной ставке при кредите в $1000 кредитор получит $1100 в конце срока. При антисипативной ставке он даст заемщику $900 и в конце срока получит $1000.

Реальная и номинальная ставки

Различают номинальную и реальную процентную ставку.

Реальная процентная ставка — это процентная ставка с учетом инфляции.

Взаимосвязь реальной, номинальной ставки и инфляции в общем случае описывается следующей (приближенной) формулой:

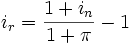

Ir = In - Ii

где Ir — реальная процентная ставка;

In — номинальная процентная ставка;

Ii — ожидаемый или планируемый уровень инфляции.

Ирвинг Фишер предложил более точную формулу взаимосвязи реальной, номинальной ставок и инфляции, выражаемую названной в его честь формулой Фишера:

Ir = (1 + In)/(1 + Ii) - 1 = (In - Ii)/(1 + Ii)

При Ii = 0 и Ii = In обе формулы дают одинаковое значение. Легко видеть, что при небольших значениях уровня инфляции Ii результаты мало отличаются, но если инфляция велика, то следует применять формулу Фишера.

Согласно Фишеру, реальная процентная ставка численно должна быть равна предельной производительности капитала.

Процентная ставка (англ. interest rate) — это сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за пользование им в расчете на определенный период (месяц, квартал, год).

С позиции теории денег, процентная ставка — это цена денег как средства сбережения.

Проценты — это доход от предоставления капитала в долг в разных формах (ссуды,кредиты) либо это доход от инвестиций производного финансового характера.

Простые, сложные и непрерывно начисляемые проценты

При многократном начислении простых процентов начисление делается по отношению к исходной сумме и представляет собой каждый раз одну и ту же величину. Иначе говоря,

,

,

,

,где

- P — исходная сумма

- S — наращенная сумма (исходная сумма вместе с начисленными процентами)

- i — процентная ставка, выраженная в долях

- n — число периодов начисления

В этом случае говорят о простой процентной ставке.

При многократном начислении сложных процентов начисление каждый раз делается по отношению к сумме с уже начисленными ранее процентами. Иначе говоря,

- S = (1 + i)nP

(при тех же обозначениях).

В этом случае говорят о сложной процентной ставке.

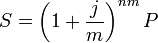

Часто рассматривается следующая ситуация. Годовая процентная ставка составляет j, а проценты начисляются m раз в году по сложной процентной ставке равной j / m (например, поквартально, тогда m = 4 или ежемесячно, тогда m = 12). Тогда формула для наращенной суммы будет выглядеть:

В этом случае говорят о номинальной процентной ставке. Сравнение сложных процентных ставок с разными интервалами начисления производят при помощи показателя годовая процентная доходность(APY).

Наконец, иногда рассматривают ситуацию так называемых непрерывно начисляемых процентов, то есть годовое число периодов начисления m устремляют к бесконечности. Процентную ставку обозначают δ, а формула для наращенной суммы:

- S = eδnP.

В этом случае номинальную процентную ставку δ называют сила роста.

Реальная и номинальная ставка

Различают номинальную и реальную процентную ставку.

Реальная процентная ставка — это процентная ставка, очищенная от инфляции.

Взаимосвязь реальной, номинальной ставки и инфляции в общем случае описывается следующей (приближённой) формулой:

- ir = in − π

где:

- in — номинальная процентная ставка

- ir — реальная процентная ставка

- π — ожидаемый или планируемый уровень инфляции.

Ирвинг Фишер предложил более точную модель взаимосвязи реальной, номинальной ставок и инфляции, выражаемую названной в его честь формулой Фишера:

Легко видеть, что при небольших значениях уровня инфляции π результаты мало отличаются, но если инфляция велика, то следует применять формулу Фишера.

Согласно Фишеру, реальная процентная ставка численно должна быть равна предельной производительности капитала.

Ссылки

См. также

- Правило семидесяти — способ интуитивно оценить величину ставки.

- рентабельность, рента, аренда денег (капитала)

- прибыль, доход, дивиденды,дисконт,налог,акциз,профицит,выручка,заработная плата,процент

- займ,ссуда,кредит

- инфляция

Литература

- Джон К. Халл Глава 4. Процентные ставки // Опционы, фьючерсы и другие производные финансовые инструменты = Options, Futures and Other Derivatives. — 6-е изд. — М.: «Вильямс», 2007. — С. 133-165. — ISBN 0-13-149908-4

Wikimedia Foundation.

2010.

Процентная ставка — это…

Что такое процентная ставка?

Процентная ставка (англ. percent rate) – процент, который взимается кредитором за пользование заемными средствами. Расчетный период ставки бывает различным и устанавливается в договоре отдельно, обычно это месяц, квартал или год.

Какие бывают процентные ставки?

Выделяют процентные ставки Центробанка, ссудных операций кредитных институтов с небанковскими клиентами, доходности ценных бумаг (например, облигаций) и т.д.

Процентная ставка может быть реальной, т.е. очищенной от инфляции, или номинальной, которая учитывает размер инфляции.

Также выделяют фиксированные процентные ставки, которые не изменяются на всем протяжении договора, и плавающие процентные ставки, которые пересматриваются раз в определенный период. К последним, к примеру, относится процентная ставка LIBOR (Лондонская межбанковская ставка предложения).

На что влияет процентная ставка в экономике?

Уровень процентной ставки, устанавливаемый Центробанком, является важным показателем экономической стабильности страны, т.к. является инструментом монетарной политики. Чем выше процентная ставка, тем выше инвестиционный интерес иностранных вкладчиков и больше их вклады в национальную экономику. Для внутренней экономики высокая ставка – это сокращение сумм кредита, что не всегда хорошо влияет на развитие, однако замедляет инфляционные процессы.

Как процентные ставки влияют на рынок Форекс?

Разница между процентными ставками Центральных Банков (процентный дифференциал) выполняет ключевую роль в формировании обменного валютного курса. Повышение процентной ставки расценивается инвесторами как возможность получения безрискового дохода и вызывает увеличенный спрос на национальную валюту. Понижение ставки наоборот – причина оттока капитала из экономики государства и, как следствие, ослабляет национальную валюту.

Например, на конец 2015 года, процентная ставка ФРС составляет 0,25% с перспективой ее увеличения, а процентная ставка ЕЦБ составляет 0,05% с перспективой дальнейшего ослабления кредитно-денежной политики, что стало причиной длительного падения валютной пары EUR/USD.

В зависимости от особенностей государственной экономики, ЦБ, изменяя уровень процентной ставки, выполняют функции регулирования инфляции, дефляции, поддержки или замедления экономического роста.

Результаты заседаний ЦБ по кредитно-денежной политике, на которых принимаются решения по размеру процентной ставки, являются важнейшими событиями экономического календаря и вызывают повышенную волатильность на Форекс в соответствующих валютных парах.

Полезные статьи по теме

- ПРОЦЕНТНАЯ СТАВКА

- ПРОЦЕНТНАЯ СТАВКА

ПРОЦЕНТНАЯ СТАВКА — цена денежной ссуды, определяемая отношением суммыденег, выплачиваемых в единицу времени в качестве платы за ссуду, к ве личине ссуды.

Словарь финансовых терминов.

- Процентная ставка

- Процентная ставка — плата за кредит в процентном выражении к сумме кредита в расчете на определенный период времени: год, месяц и т.д.

Процентные ставки зависят от количества денег в обращении, спроса на заемные средства, политики правительства, оценки кредитором риска невозвращения займа, периода займа и курса национальной валюты.

Различают долгосрочные, среднесрочные, краткосрочные, фиксированные и плавающие процентные ставки.По-английски: Interest rate

Синонимы: Ссудный процент, Ставка процента

Синонимы английские: Loan interest

Финансовый словарь Финам.

- Процентная ставка

- Процентная ставка — ставка центрального банка по операциям с другими кредитными учреждениями. Через учетную ставку центральный банк имеет возможность влиять на процентные ставки коммерческих банков, на уровень инфляции в стране и курс национальной валюты.

При уменьшении процентных ставок повышается деловая активность и увеличивается инфляция. Повышение процентных ставок приводит к снижению деловой активности, снижению инфляции и удорожанию национальной валюты.

Основная процентная ставка в США: ставка по федеральным фондам (Federal funds rate) — процентная ставка, под которую банки размещают свободные средства, находящиеся на счетах в Федеральной резервной системе США, другим банкам на овернайт

Ставка в Еврозоне – ставка рефенансирования (Refinancing tender rate) — процентная ставка, которая является минимально возможной для заявок на привлечение средств в тендере Европейского центрального банка.

Основная процентная ставка Японии: целевая процентная ставка по займам овернайт – это тот уровень процента, который хочет видеть Банк Японии в качестве среднего на рынке краткосрочных депозитов.

Процентная ставка, которая является основной в Великобритании, так называемая процентная ставка по репо сделкам (Repo rate) — это ставка, под которую Банк Англии выдает краткосрочные займы под обеспечение ценных бумаг.

Основная ставка для Канады: целевая процентная ставка овернайт (Overnight rate target) — это тот уровень процента, который хочет видеть Банк Канады в качестве среднего на рынке краткосрочных депозитов. Для контроля уровня процентных ставок на рынке овернайт Банк Канады устанавливает так называемый операционный диапазон шириной в 0.50%, серединой которого всегда является целевая процентная ставка по овернайт.

Австралия: процентная ставка по австралийскому доллару овернайт (Сash rate)- процентная ставка, определяемая как результат спроса и предложения на денежном рынке. Резервный Банк Австралии устанавливает необходимый уровень данной ставки и поддерживает его, контролируя предложение денег.

Словарь терминов и сокращений рынка forex, Forex EuroClub.

- Процентная ставка

- плата, взимаемая банками за предоставленные кредиты. Процентная ставка является основой хозрасчета банков. Величина процентной ставки зависит от величины кредита, срока его погашения, от соотношения спроса и предложения на денежном рынке, а также степени риска, который несет кредитное учреждение, ссужая определенную сумму должнику.

Терминологический словарь банковских и финансовых терминов.

2011.

.

- ПРОЦЕНТ-ЛОМБАРД

- ПРОЦЕНТЫ

Смотреть что такое «ПРОЦЕНТНАЯ СТАВКА» в других словарях:

Процентная ставка — (англ. interest rate) это сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за пользование им в расчете на определенный период (месяц, квартал, год). С позиции теории денег, процентная… … Википедия

ПРОЦЕНТНАЯ СТАВКА — (interest rate) См.: ставка процента (rate of interest). Экономика. Толковый словарь. М.: ИНФРА М , Издательство Весь Мир . Дж. Блэк. Общая редакция: д.э.н. Осадчая И.М.. 2000. ПРОЦЕНТНАЯ СТАВКА размер процента за ссуду, кредит; относительная… … Экономический словарь

процентная ставка — — [А.С.Гольдберг. Англо русский энергетический словарь. 2006 г.] процентная ставка норма процента Размер платы за пользование кредитом, выраженной в процентах от его суммы. Дифференцируется в зависимости от сроков, размеров, обеспеченности… … Справочник технического переводчика

ПРОЦЕНТНАЯ СТАВКА — норма доходности финансово кредитных сделок; отношение суммы процентов, выплачиваемых за фиксированный отрезок времени (месяц, год), к величине ссуды. От П.с. во многом зависит прибыль кредитора. В условиях инфляции П.с. увеличивается, так как… … Юридическая энциклопедия

Процентная Ставка — См. Ставка процентная Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

процентная ставка — норма процента, ставка процента Словарь русских синонимов … Словарь синонимов

ПРОЦЕНТНАЯ СТАВКА — ПРОЦЕНТНАЯ СТАВКА, размер процента, взимаемого за пользование взятыми в ссуду деньгами и уплачиваемого заемщиком кредитору. Исчисляется в расчете на год. Различают процентные ставки центрального банка, межбанковских кредитов, ссудных операций… … Современная энциклопедия

ПРОЦЕНТНАЯ СТАВКА — размер процента, устанавливаемый банками по различным видам проводимых ими операций (краткосрочным и долгосрочным ссудам, срочным вкладам, вкладам до востребования и др.) … Большой Энциклопедический словарь

Процентная ставка — ПРОЦЕНТНАЯ СТАВКА, размер процента, взимаемого за пользование взятыми в ссуду деньгами и уплачиваемого заемщиком кредитору. Исчисляется в расчете на год. Различают процентные ставки центрального банка, межбанковских кредитов, ссудных операций… … Иллюстрированный энциклопедический словарь

Процентная ставка — (Interest rate) Процентная ставка это процент денежной прибыли, которую заемщик выплачивает кредитору за взятый в ссуду денежный капитал Определение процентной ставки, виды процентных ставок по кредитам, реальная и номинальная процентные… … Энциклопедия инвестора

Книги

- Центральный банк и политика валютного курса, Моисеев Сергей Рустамович. Валютный курс — главная величина в открытой экономике. С ним связаны процентная ставка, инфляция, торговый баланс, экономический рост и другие переменные. В силу значимости валютного курса… Подробнее Купить за 828 руб

- От золотого тельца до «Золотого теленка» . Что мы знаем о литературе из экономики и об экономике, Чиркова Елена Владимировна. Мировая литература глазами экономиста. Выпуск бумажных денег и работорговля, финансовые пузыри и долговая тюрьма, гибель «дворянских гнезд» и внедрение конвейера, атмосфера нэпа и… Подробнее Купить за 625 руб

- Центральный банк и политика валютного курса, Моисеев С.Р.. Валютный курс главная величина в открытой экономике. С ним связаны процентная ставка, инфляция, торговый баланс, экономический рост и другие переменные. В силу значимости валютного курса… Подробнее Купить за 571 грн (только Украина)

Другие книги по запросу «ПРОЦЕНТНАЯ СТАВКА» >>

Основные моменты:

Базовая процентная ставка – это банковский термин, с которым важно разобраться каждому трейдеру. Особенно это касается тех, кто торгует на форексе – чтобы совершать прибыльные сделки, им приходится изо дня в день следить за изменениями данного показателя.

Итак, начинаем погружение.

Процентные ставки определяют сумму начислений по разным типам банковских кредитов и депозитов. С этим явлением все мы сталкиваемся, когда кладем деньги в банк на сохранение или берем очередной кредит.

На размер показателя влияет повышение или понижение спроса и предложения на банковские продукты. У большинства населения всегда будет спрос на потребительские кредиты, так как это удобно и часто даже выгодно. А вот депозитными вкладами интересуется меньшинство. Поэтому банковский процент по кредитам всегда выше, чем по депозитам. За пользование кредитными средствами банк берет процент, по депозитам выплачивает. А разница на процентных ставках становится доходом банка.

Причем за разные виды кредитования банк берет разный процент, чтобы клиенты могли выбирать наиболее выгодные для себя условия.

Что касается базовой процентной ставки, ее устанавливает Центральный банк страны. От ее величины зависит цена национальной валюты. Все другие банки страны могут получить ссуду от Центробанка по минимальной (базовой) ставке. Для депозитов, которые банки сдают в Центробанк, эта же ставка будет максимальной.

Чтобы было понятно, выведем формулу:

Базовая процентная ставка = основание для расчета цены национальной валюты

Что влияет на величину базовой процентной ставки:

- Спрос на кредитные продукты банков

- Процентные ставки федеральных фондов

- Проценты по казначейским ценным бумагам

- Заявляемые ставки финансовых рынков

Сама же базовая ставка определяет размер процентов по кредитам и вкладам. Когда она низкая, то банкам выгодно получать ссуды от ЦБ и снижать проценты по своим продуктам – депозитам и кредитам.

Высокая базовая процентная ставка стимулирует банки привлекать деньги населения и поднимать проценты на вклады и выдаваемые кредиты.

Рассчитывается базовый процент на основании ставок межбанка – единых базовых индикаторов, которые ежедневно определяет и публикует Центробанк. А размер зависит от экономических показателей. Самый первый из них – уровень инфляции.

С точки зрения теории денег показатель отвечает на вопрос – сколько стоят деньги, если их сберегать. Если кто-то предоставляет свой капитал в долг в любой форме, он имеет право получать от этого доход. На этом принципе построена работа банков и извлечение дохода от инвестиций в акции, облигации и другие ценные бумаги.

И вот тут мы плотно приблизились к трейдингу и аналитике.

Как связаны между собой валютный курс и базовая процентная ставка

Балансируя ее величиной, центробанк воздействует на экономику. Если базовая процентная ставка возрастает, это замедляет экономическую активность и понижает инфляцию. Стимулировать экономику возможно путем снижения процентных ставок, чтобы стоимость кредитования становилась меньше.

Высокая базовая процентная ставка приводит к повышению курса национальной валюты. И наоборот.

Допустим, в Канаде она ниже, чем в Австралии, несмотря на прочие равные условия – стабильных ценах на сырье и одинаковом уровне экономического развития. В этом случае цена канадского доллара будет снижаться, а австралийского – повышаться. Поэтому депозиты в австралийских долларах буду более прибыльными, а в канадских – менее. Соответственно, будет расти спрос на валюту, депозиты по которой имеют более высокий процент. В валютной паре доллар США и российский рубль картина по их базовым процентным ставкам будет аналогичной. Причем цена доллара США будет расти по сравнению с рублем.

Именно так базовая процентная ставка влияет на валютный курс.

Виды процентных ставок

- Фиксированная — установленная на конкретный срок, в течение которого остается неизменной, даже при изменении обстоятельств.

- Плавающая — в отличие от фиксированной периодически пересматривается.

- Декурсивная — проценты по ней выплачивают в самом конце вместе с уплатой тела кредита, что выгодно для заемщика.

- Антисипативная — проценты выплачиваются сразу же при оформлении и получении кредита (то есть авансом). А их размер зависит от конечной суммы займа. Ставка выгодна для кредиторов.

- Номинальная процентная ставка — она определяется рынком, оценивает денежные активы на текущую дату и не учитывает показатель инфляции.

- Реальная — номинальная с поправкой на инфляцию.

Номинальная ставка может быть выше нуля, равной нулю при беспроцентном кредите или ниже нуля с отрицательным процентом. Когда происходит большой разрыв между реальными и номинальными процентами, возникает ростовщичество.

Где и как можно применить знания о базовых процентных ставках банка России и других стран

Надо понимать, что данный показатель никогда не меняется значительно. Обычно это в пределах 0.25-0.50 пунктов. Если провести грамотный технический анализ, то станет видно, что рынок реагирует на любые незначительные сигналы и может заранее догадываться об изменениях по выступлениям представителей центробанка в печати, СМИ, на телевидении. И каждый новый более отчетливый сигнал предшествует изменению курса валют. И в этой ситуации сливки снимают те, кто раньше других совершает сделки на ожидании колебания курсов.

При этом крупные участники рынка пересматривают инвестиционные портфели заранее, не дожидаясь официальных публикаций. Этим они подталкивают валюту к изменению стоимости.

Центробанк в строго оговоренные сроки публикует информацию о процентной ставке на официальном сайте. Тем самым он предоставляет всем равные возможности и условия.

Валюта будет сильно колебаться, если оглашение информации об изменении показателя происходит неожиданно. И для умных трейдеров это хорошая возможность извлечь прибыль.

Как трейдеры зарабатывают на этих знаниях

Доход можно получать на разнице процентных ставок между валютами в одной паре методом свопа — переноса позиций на следующие сутки. Многие новички игнорируют такую возможность, потому что ничего не знают о свопе.

Игнорировать свопы — большая ошибка, которая провоцирует лишние расходы. А это больно бьет по карманам долгосрочных трейдеров, которые оставляют сделки открытыми на длительное время.

Валютным свопом считается процент, который берет брокер в качестве комиссионных за перенос открытой позиции на следующий день. В теории он обязан закрыть сделку вечером, а на следующее утро снова ее открыть. Но по факту он применят валютный своп, а с вашего счета списывается соответствующая сумма.

Причем по средам сумма списания будет в 3 раза выше, чем в предыдущие рабочие дни — это компенсация за выходные дни, в которые торговля не велась. И при долгосрочной торговле надо заранее просчитывать размер свопа, чтобы учитывать эту сумму при разработке стратегии.

Поскольку валютный своп может быть и положительным и отрицательным, то долгосрочная торговля может иметь положительный своп, и соответственно, дополнительную прибыль.

Для этого надо искать валютные пары, в которых ставки имеют большое расхождение. Потом открывать сделки исключительно в сторону положительных свопов, держать позиции открытыми до разворота тренда против них. В этом случае можно извлечь прибыль только на разнице в процентных ставках.

Каждый раз при открытии сделки вы продаете/покупаете базовую валюту и контрвалюту.

Центральные банки всех стран считают процентные ставки в национальной валюте. При покупке валюты, у которой более высокий процент, на ваш счет придет сумма от брокера, соответствующая ставке положительного свопа.

Приобретая валюту с низким процентом своп будет отрицательным, а с вашего счета спишутся деньги в счет уплаты процентов.

Эта тема сложна для понимания новичков, подробнее ее можно рассмотреть на четких примерах со свопами.

Выводы

Базовая процентная ставка – важный показатель, за которым надо каждый день следить. Они может быть номинальной или реальной, фиксированной или плавающей, по срокам уплаты процентов выгодной заемщикам или кредиторам. Обычно она колеблется незначительно. Сильные колебания происходят, когда новости об изменении ставок случаются неожиданно.

Знания о базовых процентных ставках помогает опытным трейдерам извлекать доход, применяя свопы в торговле на форексе.

Чтобы разобрать эту непростую для понимания тему, регистрируйстесь на Дистанционный Курс «Трейдинг от А до Я за 60 дней» от Александра Герчика, чтобы за 60 дней впитать выжимку 20-ти летнего опыта профессионального трейдера.

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Дистанционном Курсе: «Трейдинг от А до Я за 60 дней»

Подписывайся на рассылку!

которую можно будет настраивать из личного кабинета

Процентная ставка (англ. interest rate) — это сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за пользование им в расчете на определенный период (месяц, квартал, год).

С позиции теории денег, процентная ставка — это цена денег как средства сбережения.

Проценты — это доход от предоставления капитала в долг в разных формах (ссуды,кредиты) либо это доход от инвестиций производного финансового характера.

Простые, сложные и непрерывно начисляемые проценты

При многократном начислении простых процентов начисление делается по отношению к исходной сумме и представляет собой каждый раз одну и ту же величину. Иначе говоря,

- ,

где

- P — исходная сумма

- S — наращенная сумма (исходная сумма вместе с начисленными процентами)

- i — процентная ставка, выраженная в долях

- n — число периодов начисления

В этом случае говорят о простой процентной ставке.

При многократном начислении сложных процентов начисление каждый раз делается по отношению к сумме с уже начисленными ранее процентами. Иначе говоря,

- S = (1 + i)nP

(при тех же обозначениях).

В этом случае говорят о сложной процентной ставке.

Часто рассматривается следующая ситуация. Годовая процентная ставка составляет j, а проценты начисляются m раз в году по сложной процентной ставке равной j / m (например, поквартально, тогда m = 4 или ежемесячно, тогда m = 12). Тогда формула для наращенной суммы будет выглядеть:

В этом случае говорят о номинальной процентной ставке. Сравнение сложных процентных ставок с разными интервалами начисления производят при помощи показателя годовая процентная доходность(APY).

Наконец, иногда рассматривают ситуацию так называемых непрерывно начисляемых процентов, то есть годовое число периодов начисления m устремляют к бесконечности. Процентную ставку обозначают δ, а формула для наращенной суммы:

- S = eδnP.

В этом случае номинальную процентную ставку δ называют сила роста.

Реальная и номинальная ставка

Различают номинальную и реальную процентную ставку.

Реальная процентная ставка — это процентная ставка, очищенная от инфляции.

Взаимосвязь реальной, номинальной ставки и инфляции в общем случае описывается следующей (приближённой) формулой:

- ir = in − π

где:

- in — номинальная процентная ставка

- ir — реальная процентная ставка

- π — ожидаемый или планируемый уровень инфляции.

Ирвинг Фишер предложил более точную модель взаимосвязи реальной, номинальной ставок и инфляции, выражаемую названной в его честь формулой Фишера:

Легко видеть, что при небольших значениях уровня инфляции π результаты мало отличаются, но если инфляция велика, то следует применять формулу Фишера.

Согласно Фишеру, реальная процентная ставка численно должна быть равна предельной производительности капитала.

Ссылки

См. также

- Правило семидесяти — способ интуитивно оценить величину ставки.

- рентабельность, рента, аренда денег (капитала)

- прибыль, доход, дивиденды,дисконт,налог,акциз,профицит,выручка,заработная плата,процент

- займ,ссуда,кредит

- инфляция

Литература

- Джон К. Халл Глава 4. Процентные ставки // Опционы, фьючерсы и другие производные финансовые инструменты = Options, Futures and Other Derivatives. — 6-е изд. — М.: «Вильямс», 2007. — С. 133-165. — ISBN 0-13-149908-4

Wikimedia Foundation.

2010.

Что такое процентная ставка? (с картинками)

Лица, занимающиеся денежным кредитованием, имеют законное право взимать с заемщиков дополнительную плату за свои услуги. Например, если Джим заимствует у Джеффа 100 долларов США (USD), эти деньги будут считаться «основной» суммой кредита. Джефф может попросить Джима выплатить основную сумму плюс 10 долларов США, что будет считаться выплатой процентов. Путем деления суммы вознаграждения в 10 долларов США на основную сумму в 100 долларов США получается процент, который называется процентной ставкой.В этом случае 10, деленное на 100, дает процентную ставку 10%.

Процентная ставка, взимаемая с кредитной карты, выражается в процентах годовых.

Процентная ставка по кредиту обычно рассчитывается как годовой показатель, даже если условия кредита требуют другого графика погашения.Ссуды на приобретение транспортных средств часто рекламируются как годовая процентная ставка (2,9% годовых), даже если фактические платежи распространяются на 5 лет. Этот показатель указывает на то, что за каждые 1000 долларов США, предоставленные в кредит по цене автомобиля, кредитор будет дополнительно получать 29 долларов США в виде процентных платежей. Эта сумма добавляется к ежемесячным платежам заемщика.

Проценты начисляются по фиксированной или гибкой ставке на заемные средства до погашения долга.

Процентная ставка, выраженная в процентах годовых, может помочь определить, являются ли условия конкретного кредитора разумными. Кредиторы, получающие аванс в день выплаты жалованья, например, могут взимать фиксированную плату за краткосрочную ссуду, причитающуюся после получения следующей зарплаты заемщика.Выраженная в качестве надбавки, эта выплата процентов может не показаться чрезмерной; возможно выплата процентов в размере 50 долларов США по срочному кредиту в 250 долларов США. Но рассчитывается как годовая процентная ставка, в результате получается относительно высокий 20% годовых.

Некоторые краткосрочные кредиты имеют годовую ставку 150% или более, если кредит не погашен в полном объеме, а проценты начисляются ежедневно или ежемесячно.

Совет Федеральной резервной системы корректирует определенные процентные ставки.

Ссуды могут иметь процентную ставку, которая является «гибкой» или «фиксированной». Фиксированная ставка означает, что кредитор может взимать только одну и ту же сумму процентов в месяц в течение срока действия кредита. Многие заемщики предпочитают найти кредитора, который предлагает фиксированную процентную ставку, потому что условия погашения предсказуемы и защищены договором.Однако, поскольку ставка не может быть скорректирована, многие кредиторы берут больше за кредиты или вообще не предлагают их. При покупке большого билета, например дома, фиксированная процентная ставка почти всегда предпочтительнее гибкой.

В случае гибкой процентной ставки кредиторы часто связывают проценты по кредиту с текущими федеральными ставками кредитования, также известными как основная ставка кредитования.Это ставка, взимаемая федеральным правительством с крупных банков и других кредитных учреждений. Основная ставка по кредитам регулярно корректируется председателем Совета управляющих Федеральной резервной системы с учетом экономических факторов, таких как инфляция или высокий уровень безработицы. Кредиторы могут на законных основаниях взимать с заемщиков процентную ставку, которая на несколько пунктов выше основной ставки кредитования на момент первоначального займа. Если ставка меняется, проценты по кредиту также могут быть скорректированы. Гибкая ставка может быть полезной, когда экономика здорова, но может быть более затратной, если ставки повышаются внезапно.

Потребители должны понимать, как рассчитывается процентная ставка, прежде чем подавать заявку на кредитные карты магазина и другие расчетные счета. Компании, выпускающие кредитные карты, обычно продвигают более низкие вводные ставки для привлечения новых клиентов, но стандартная ставка для многих карт составляет 21% или выше.

Кредиторы начисляют заемщикам проценты за использование средств.,

Определение: Процентная ставка, обычно в процентах, представляет собой сумму, взимаемую кредитором, которую заемщик должен заплатить за использование основной суммы кредита. Другими словами, это дополнительная сумма сверх премии, которую кредит должен выплатить кредитор.

Что означают процентные ставки?

Какое определение для процентной ставки? Вы можете рассматривать это как компенсацию для кредитора за отказ от использования его активов в течение определенного периода времени.Например, если банк одолжил вам 100 000 долларов США под 5 процентов, они потеряли бы 100 000 долларов США на весь срок кредита. Таким образом, они должны быть компенсированы этой потерей возможности. Взяв кредит, вы соглашаетесь платить им 5 процентов в дополнение к основной сумме в 100 000 долларов за использование их денег.

Есть несколько элементов, которые нужно знать, чтобы полностью понять ставки. Во-первых, важно понимать, какие виды интересов существуют: простые и сложные.Простой процент основан исключительно на заработанной основной сумме.

Простой процент всегда указывается в годах или в годовом исчислении. Если Джонни берет кредит в размере 10 долларов США, а по этому кредиту установлена 20-процентная ставка, Джонни должен будет выплатить 2 доллара в конце года (10 долларов США х 20% = 2 доллара США). Если Джонни не выплатит принцип после второго года обучения, Джонни будет должен еще 2 доллара в виде процентов. Этот тип процентного плана предоставляет наибольшее преимущество заемщику, потому что причитающаяся сумма не будет сильно колебаться.Простая формула процентной ставки: основная сумма x ставка x количество лет

Сложный процент немного сложнее. Если Джонни получит кредит в размере 10% от суммы в 20%, Джонни будет должен 2% в конце первого года. Однако, если Джонни не произведет платеж по этому кредиту к концу второго года, Джонни будет должен 2% от основной суммы (10 долларов США) в дополнение к 2% процентов по сравнению с предыдущим годом (2 доллара. Так что теперь Джонни должен 10 долл. США основного долга + 2 долл. США в год 1 проценты + 2,40 долл. США (.20 х 12) в год 2 проценты = 14 долл. США.40 всего. Теперь вы можете увидеть, откуда пришло название. Интерес со временем усугубляется.

Этот тип процентного плана является наиболее выгодным для заемщика, поскольку он получит большую выгоду, если заемщик просрочил платеж или отложил платеж на определенный период времени (например, студенческие займы). Важно отметить, что некоторые процентные планы будут составлять ставки с более короткими интервалами, чем год, указанный в этом мини-примере.

Формула сложной процентной ставки: P [(1 + i) n — 1]

P = основная сумма, i = процентная ставка, n = сложные периоды

Предприятия озабочены ставками, потому что им часто приходится занимать деньги, чтобы расти и расти.Иногда предприятия также ссужают деньги заемщикам. Это может быть отличным способом для бизнеса получить дополнительный доход, если заемщик определен как ответственное лицо, поскольку значительный кредит с комбинированной ставкой может со временем принести существенные дивиденды для компании. Процентные ставки могут также нанести урон предприятиям, которые не в состоянии погасить ссуды или имеют непогашенные ссуды, которые выросли до неуправляемой пропорции из-за многолетней отсрочки платежа.

Пример

Трейси учится в Колледже Спельмана.Трейси, как и многие студенты колледжа, брала кредиты на учебу. Трейси одолжила все деньги, которые ей понадобились, для первого курса колледжа. Ее кредиты составили 20 000 долларов США с 5% -ной ставкой. Поскольку Трейси училась в школе, кредитная компания позволила ей отложить выплаты до ее окончания (4 года).

Вот сколько Трейси будет должен.

Сложная процентная ставка: P [(1 + i) n — 1]

Для Трейси это читается как: X = 20000 [1 + .05) 4 — 1], что означает X = 4310.125.

Таким образом, на момент окончания учебы Трейси была должна 24 310 долларов.

Краткое определение

Определить процентные ставки: Процентная ставка означает процентную долю основного долга, которая должна быть выплачена кредитору за использование его актива.

,

Что такое процентная ставка?

Иностранные студенты, которые хотят учиться за границей, должны знать стоимость обучения в другой стране.

Большинству иностранных студентов необходимо оказывать какую-либо помощь, чтобы удовлетворить свои финансовые потребности, обычно в форме

международный студенческий заем. Студенты, которые берут кредиты, должны понимать процентные ставки и расходы, связанные с

кредиты.

студенческих займов

Обучение за границей может быть дорогим, и многие студенты не имеют стипендий, грантов или наличных денег для

оплатить учебную поездку за границу.Вместо этого многие студенты обращаются к студенческим кредитам, чтобы компенсировать частичную, половинную или даже

полный объем их программы. Для студентов важно быть ответственными заемщиками, когда они решают вывезти

кредит.

Что такое процентная ставка?

Иностранные студенты, которые рассматривают возможность получения студенческих займов, должны быть осведомлены об интересах

ставки. Процентная ставка — это процент денег, которые иностранный студент может взять в долг, который выплачивается

организация кредитования денег.Процентные ставки колеблются в зависимости от рынка, кредитора и цели

международный студенческий заем. В идеале, чем ниже процентная ставка, тем лучше сценарий для заемщика. Интерес

на кредит также выплачивается в разное время, как правило, добавляется к принципу международного студенческого кредита

ежегодно. Проценты могут накапливаться в разное время в зависимости от кредита. Некоторые кредиты вызывают интерес, как только они

вывезены, в то время как другие не начинают строить, пока студент не закончит колледж.Это важно для международного

студенты должны получить полное представление о процентных ставках, прежде чем они решат взять кредит. К тому же,

иностранные студенты должны знать все о своем кредите, включая процентные ставки, когда проценты будут

начать строить и какую часть кредита им нужно взять. Процентные ставки важны для заемщиков, потому что это

стоимость, которую студент должен будет заплатить за заимствование денег. Так что же такое процентная ставка? Процентная ставка

процент заемных денег, которые должны быть выплачены кредитору в дополнение к одолженным деньгам.Так что чем больше

международный размер кредита, тем больше денег нужно будет выплачивать в процентах.

Для иностранных студентов также важно понимать различные виды процентных ставок. Процентные ставки

бывают как переменные, так и фиксированные.

- переменные процентные ставки

- Переменные процентные ставки могут меняться со временем

- с фиксированной процентной ставкой

- Фиксированные процентные ставки всегда будут оставаться неизменными в течение всего срока действия международного студенческого кредита

Фиксированные ставки также облегчают создание плана погашения, потому что погашение всегда будет одинаковым, что позволяет

иностранные студенты для создания ежемесячного бюджета и установления реалистичных графиков погашения.Процентные ставки

может варьироваться по их количеству. Средние процентные ставки могут варьироваться от 2% до 10%. Ответственные студенты должны делать покупки для

лучшая процентная ставка, чтобы минимизировать проценты, которые должны быть выплачены. Оплата кредитов также может варьироваться в зависимости

на конкретный кредитный продукт. Некоторые кредиты требуют оплаты во время обучения в школе, а другие студенческие кредиты откладывают до

после выпуска.

Почему иностранные студенты должны заботиться?

Иностранные студенты должны понимать, что получение кредита является серьезным вопросом, который повлияет на их финансовые

будущее.Без надлежащего плана студенты могут в итоге не выплачивать кредиты, что разрушит их кредит и

осуществлять будущие кредитные проверки и финансирование. Многие студенты, которые не планируют свое будущее, в конечном итоге платят за

студенческие кредиты долго в зрелом возрасте. Кроме того, студенты должны понимать свою процентную ставку и сколько

платежи, которые потребуются до того, как они освободятся от бремени своего кредита. В то же время иностранные студенты

необходимо определить, является ли получение кредита правильным выбором.Будет ли обучение за границей стоить процентов и погашения

в будущем?

Наличие плана

Иностранным студентам нужно не только понимать процентные ставки, но и иметь план заимствования, чтобы

чтобы убедиться, что они несут ответственность за свой кредит. Студенты должны определить, прежде чем брать кредит точно

сколько денег им нужно одолжить. Проблемы, которые часто возникают у иностранных студентов, недостаточно заимствуют

деньги, а также заимствования, требующие их погашения дополнительных процентов.Студенты должны вывезти нужное количество

денег, которые им понадобятся, и определить, какие расходы они будут иметь. Общие расходы включают в себя обучение

и

сборы, расходы на жилье, питание, транспортные расходы, страхование и книги. Кроме того, студенты должны попытаться составить план

как и когда они вернут кредит. Крайне важно взять на себя финансовую ответственность и установить подробный

план оплаты, чтобы убедиться, что кредит является правильным вариантом для студента.

Cosigner

Важно, чтобы учащиеся поняли, что им, вероятно, понадобится поручитель по их кредиту.Cosigner является

взрослый, который готов поставить свои собственные финансы, поддерживая студента. Целью поручителя является предоставление

обоснованность способности заемщика погасить кредит. Таким образом, если студент не выполнит

обязательство погасить кредит, получатель будет нести ответственность за долг и любые пропущенные платежи или

дефолт будет отражен в их кредите. Сопровождающим лицом может быть родитель, опекун или друг. Для международных

Студенты, обучающиеся в Соединенных Штатах, в большинстве случаев требуются для прохождения курса и должны быть в Соединенных Штатах.

гражданин или постоянный житель с сильной кредитной историей, который жил в США в течение последних двух лет.В

В некоторых случаях иностранные студенты могут получить

ссуда.

Иностранные студенты обнаружат, что при надлежащем образовании и понимании финансирования международная программа

быть легким и успешным. Центр образования начинается со знания, что такое процентная ставка, как она работает, и

заранее подготовить умный финансовый план для погашения кредита и процентов. С этим международным

Студенческий кредит, студенты найдут, что у них есть финансирование, чтобы по-настоящему насладиться учебой за границей.Это

будет меньше времени волноваться о том, чтобы ущипнуть каждую копейку, и больше времени посвятить изучению новых замечательных приключений

за рубежом. Многие студенты обнаружат, что стоимость обучения за границей часто параллельна стоимости семестра в их доме.

академический институт. Некоторые люди берут студенческие ссуды и учитывают процентные ставки во время обучения в своих

Родина, задача, которая ничем не отличается от попыток получить кредитные деньги для учебы за границей. Образование и

Знание уведет иностранных студентов далеко и позволит им по-настоящему получать удовольствие от обучения за границей.

,

Объяснение процентных ставок — Money Advice Service

Когда вы одалживаете деньги на что угодно, от ипотеки до кредитной карты, сумма, которую вы возвращаете, определяется процентной ставкой плюс любые дополнительные сборы. То же самое касается сбережений, на которые вы зарабатываете проценты. Понимание того, как работают процентные ставки, поможет вам подготовиться к любым изменениям процентных ставок.

Что такое процентная ставка?

Проценты — это стоимость заимствования денег, обычно выражаемая в процентах от суммы кредита.

Для вкладчиков это фактически ставка, которую ваш банк или строительное общество будет платить вам за заимствование ваших денег. Деньги, которые вы зарабатываете на сбережениях, называются процентами.

Проценты по кредиту

?

Исследование службы Money Advice Service показывает, что 75% домовладельцев не задумывались о том, как повышение процентной ставки повлияет на выплаты по ипотечным кредитам. Отсутствие подготовки может вызвать серьезные проблемы в случае изменения ставок, поэтому имеет смысл убедиться, что у вас есть надежный контроль над вашими доходами и расходами.

Когда вы одалживаете деньги, вы возвращаете первоначальную сумму займа (называемую «капитал») плюс проценты.

Допустим, вы одолжили 1000 фунтов стерлингов в банке:

Если ваш кредит привлекает годовую процентную ставку в размере 10%, вам придется выплатить 1000 фунтов стерлингов плюс 10% процентов (100 фунтов стерлингов). Таким образом, 1100 фунтов стерлингов — это сумма, которую вы должны будете вернуть через год.

Общая сумма может быть больше или меньше, если вы одолжите деньги на более длительный или короткий период времени.

Проценты по сбережениям

Если вы разместите 1000 фунтов стерлингов на сберегательном счете, приносящем 2% годовых, вы заработаете 20 фунтов стерлингов, что даст вам 1 020 фунтов стерлингов через год.

Опять же, проценты, которые вы зарабатываете, могут быть более или менее, если процентная ставка изменяется или баланс на вашем сберегательном счете колеблется в течение периода, когда проценты были начислены.

Как работают процентные ставки?

Банк Англии устанавливает банковскую ставку (или «базовую ставку») для Великобритании. Текущая ставка составляет 0,1%.

Это может повлиять на процентные ставки, установленные финансовыми учреждениями, такими как банки. Если базовая ставка повышается, кредиторы, возможно, захотят взимать больше по мере увеличения стоимости заимствований.Это работает точно так же для вкладчиков. Если базовая ставка Банка Англии повысится, вы ожидаете, что проценты, которые вы зарабатываете на сбережениях, увеличатся. Ваш поставщик сбережений фактически занял ваши деньги.

Что такое АПРЕЛЬ?

Когда вы одалживаете деньги, ваш кредитор часто рекламирует «APR» (годовая процентная ставка). Это немного отличается от процентной ставки, потому что она состоит из процентной ставки плюс любые сборы, которые автоматически включаются в ваш кредит (например, любые сборы за организацию).

APR особенно полезен, поскольку он служит эталоном при сравнении аналогичных финансовых продуктов.

Как работает рецептура?

Прочитайте стенограмму видео (DOC 22KB)

Сложные проценты рассчитываются путем добавления процентов к вашему кредиту или сбережениям, если проценты уже начислены или начислены. Это означает, что начисленные или начисленные проценты за предыдущие периоды также будут применяться.

Например, допустим, вы положили 1000 фунтов стерлингов на сберегательный счет, заработав 2%.Через 12 месяцев у вас будет 1020 фунтов стерлингов. В таблице показано, как будут расти ваши сбережения при разных процентных ставках, а также влияние сложного расчета. Чем дольше вы экономите, тем больше эффект сложного процента.

| Срок | 0,50% | 1% | 2% |

|---|---|---|---|

| год 1 | £ 1,005 | £ 1,010 | £ 1,020 |

| год 2 | £ 1,010 | £ 1,020 | £ 1,041 |

| год 3 | £ 1 015 | £ 1 030 | £ 1 062 |

| год 4 | £ 1,020 | £ 1,041 | £ 1 083 |

| год 5 | £ 1,025 | £ 1,051 | £ 1105 |

Налог на сберегательный процент

Если вы являетесь налогоплательщиком Великобритании, вам, вероятно, придется платить подоходный налог с процентов, которые вы зарабатываете на своих сбережениях.Наличие наличных ISA является, вероятно, основным исключением из этого правила.

В апреле 2016 года было введено новое пособие по личным сбережениям , которое означает, что большинство британских взрослых могут зарабатывать до 1000 фунтов стерлингов на свои сбережения без уплаты налога, если они платят налог по базовой ставке. Плательщики налога с более высокой ставкой могут заработать £ 500 без процентов.

,