Кредитная история - что это такое и для чего она нужна. Что это кредитная история

Кредитная история, что такое кредитная история?

0Любой банк, прежде чем одобрить заявку на кредит, поинтересуется кредитной историей заемщика. Эта информация очень важна для кредитора, т.к. позволяет оценить возможности клиента – насколько он добросовестен. Но не все клиенты банков знают свой кредитный рейтинг. В статье рассмотрим такое понятие, как кредитная история – что это такое и для чего она нужна.

Что такое кредитная история

Кредитная история содержит информацию о заемщике и обо всех кредитах, которые он брал в течение последних 10 лет.

Кредитная история – документ, который содержит информацию о заемщике и о кредитах, которые он брал за последние 10 лет. Информация о выданных кредитах передается банками в бюро кредитных историй (БКИ). Также банк запрашивает сведения о новом заемщике в БКИ, чтобы узнать, есть ли у него кредитная история и какова она.

Цель создания КИ – стимулировать клиентов к добросовестному исполнению обязательств по кредитному договору.

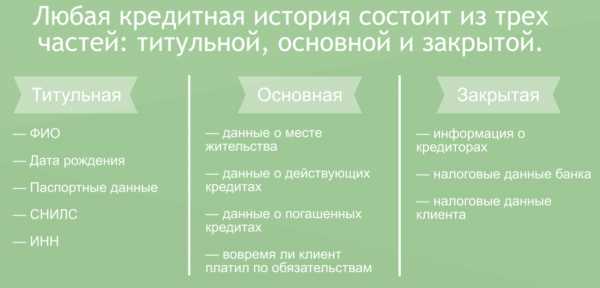

Кредитная история состоит из трех частей:

- Титул. Включает в себя ФИО заемщика, дату и место рождения, данные паспорта, СНИЛС, ИНН.

- Основная. Содержит такую информацию, как место жительства клиента, данные о выданных кредитах, сроках их погашения, имеющихся просрочках, наличие судебных разбирательств.

- Дополнительная (закрытая). Содержит сведения об источнике формирования КИ, об организациях, которые запрашивали данные сведения. Доступна только субъекту кредитной истории.

Условно можно выделить следующие виды КИ:

- Нулевая – означает, что клиент банка отказался от передачи данных в БКИ, либо вообще никогда не брал кредитов.

- Положительная – значит, что заемщик выплачивал кредит в срок, не допуская просрочек.

- Отрицательная – клиент банка испытывал трудности с выплатой кредита – возникали просрочки, начислялись штрафы, были судебные разбирательства.

Формирование кредитного рейтинга заемщика начинается с момента подписания им соглашения на передачу данных в БКИ. Такое соглашение банки предлагают подписать при заключении кредитного договора.

Хорошая КИ станет помощником в получении кредитов, поэтому нужно постоянно следить, чтобы в нее не попали недостоверные сведения. Нередки случаи, когда добросовестные заемщики вдруг обнаруживают, что кредитная история испорчена. Это может быть результатом действия мошенников, либо банк внес неверные данные.

Во избежание проблем рекомендуется периодически обращаться в БКИ и проверять всю информацию. Раз в год это можно сделать бесплатно.

Назначение кредитной истории

Чтобы не создавать себе лишних проблем, клиент банка может просто отказаться подписывать соглашение на передачу данных в БКИ. Тогда сведения (плохие или хорошие) нигде не будут отражаться. Казалось бы, все просто.

Однако банки не станут сотрудничать с такими клиентами. В выдаче кредита будет отказано. Это все равно, что пытаться устроиться на работу, отказавшись предоставить резюме. Для любого банка очень важен кредитный рейтинг заемщика. Поэтому лучше взять несколько небольших кредитов, выплатить их в срок, создав тем самым хорошую кредитную историю и репутацию добросовестного заемщика.

Что портит кредитную историю

Если у заемщика испорчена кредитная история, банк либо откажет в выдаче займа, либо повысит процент. И то, и другое невыгодно заемщику, поэтому важно следить за состоянием своего кредитного рейтинга.

Но что делать, если просрочки по платежам возникали? Какие именно просрочки влияют на кредитную историю? Если заемщик задержал очередной платеж:

- На срок от 1 до 5 дней. Такая просрочка считается технической и сведения о ней никуда не передаются. Банк лишь напомнит клиенту посредством СМС о необходимости внести платеж.

- От 7 до 15 дней. В этом случае банк станет активнее напоминать клиенту о возникшей задолженности звонками и сообщениями. Передача данных в БКИ зависит от внутренней политики банка. Многие учреждения пойдут навстречу клиенту, если он объяснит ситуацию, и не станут намеренно портить ему кредитную историю.

- На 30 и более дней. Данный срок считается серьезным основанием, чтобы передать сведения в БКИ, а значит кредитная история будет испорчена. Даже если заемщик на 31-й день внесет всю сумму долга, включая штрафы и пени.

Итак, в кредитной истории отображаются сведения не только о самом факте возникновения просрочки, но и о ее продолжительности. Эта информация очень важна для банка и является решающей в вопросе одобрения заявки на кредит. Если продолжительность просрочки составляет:

- До 30 дней – допустимо. Банк может одобрить потребительский кредит, если заемщик подтвердит документально уровень дохода. Могут быть ограничения в сумме кредита и более высокий процент.

- От 30 до 60 дней – создаст серьезные проблемы. Получить кредит в таком случае можно, если факт просрочки был единожды, с момента его возникновения прошло много времени, кредит был погашен полностью. Хорошим подспорьем станет череда мелких займов, выплаченных в срок.

- От 60 до 90 дней – получить кредит практически невозможно. Банк может учесть какие-либо обстоятельства, но кредит предложит на самых невыгодных условиях, под залог или с привлечением поручителя.

Конечно, факты наличия таких продолжительных просрочек не являются приговором. Все банки оценивают заемщиков по-разному.

Как изменить кредитный рейтинг

Сведения в БКИ хранятся в течение 10 лет. Исправить, вычеркнуть или аннулировать данные КИ заемщик не может. Но можно дополнить свой рейтинг, оформив несколько небольших займов. Для этого идеально подойдут:

- Микрозаймы, которые выдают микрофинансовые организации.

- Кредиты на бытовую технику, которые можно оформить в супермаркете.

В досье отразятся лишь сведения о сумме ссуды, размере ежемесячного платежа и сроках погашения. Никаких уточнений, где и для чего взят кредит там не будет. Таким образом, улучшится общая картина, а возникшая ранее просрочка «затеряется» на фоне положительного рейтинга.

Где получить информацию о КИ

Для начала заемщику нужно обратиться в Центральный каталог кредитных историй (ЦККИ). Здесь можно получить справку о том, в каком именно БКИ содержатся сведения. Для этого потребуется знать свой код субъекта кредитной истории (присваивается при подписании соглашения на передачу данных).

Если клиент не знает своего кода, можно оформить заявку на получение КИ через интернет – на сайте банка или БКИ.

Ответ должен быть передан субъекту кредитной истории лично в руки, поэтому его направят на почту (телеграммой), либо передадут через агента БКИ.

Принципы работы БКИ

Банки в обязательном порядке должны передавать сведения о выданных кредитах в то бюро кредитных историй, с которым у них заключен договор. Далее взаимодействие кредитного учреждения и БКИ происходит следующим образом:

- Заемщик обращается в банк, подает заявку на кредит, который обязательно содержит пункт о согласии на передачу данных в бюро.

- Банк направляет в БКИ запрос относительно данного заемщика.

- БКИ систематизирует информацию, которая имеется в кредитном досье клиента и направляет отчет в банк.

- На основе полученной информации организация принимает решение, выдавать кредит или нет.

Вся система взаимодействия банков и БКИ отлажена. Имеются специальные программы, благодаря которым вся процедура обмена информацией не занимает более 2 минут.

В статье мы рассказали, зачем нужна кредитная история, что это такое и как она влияет на возможность получения кредита. Можно сделать вывод, что это очень важный документ, на который обращают внимание банки при рассмотрении заявки на кредит.

Кредитная история: что это и как не испортить

4.7 (94.14%) 58 голос(ов)credit101.ru

что это значит, как формируется, где хранится

Кредитная история представлена определенной репутацией человека как заемщика. Она зависит от того, насколько правильно и своевременно он погашает имеющиеся кредиты, поэтому на нее оказывают влияние разные просрочки или иные проблемы по кредитам.

Этот параметр любого человека обязательно используется многочисленными банковскими организациями во время принятия решения относительно целесообразности предоставления заемных средств.

Понятие кредитной истории

Кредитная история (КИ) определяется ФЗ №218. Она представлена определенной информацией о человеке, на основании которой можно охарактеризовать его как ответственного или неблагонадежного заемщика.

На нее влияет своевременность внесения средств по кредиту, а также полнота исполнения обязательств перед банком. При формировании КИ учитываются не только разные кредиты, но и оплата коммунальных услуг, выплата алиментов, внесение платы за жилое помещение или другие траты.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам +7 (499) 653-64-91 . Это быстро и бесплатно!

Зачем нужна кредитная история?

Вся эта информация передается БКИ, где можно узнать о репутации любого человека. Каждый банк перед выдачей заемных средств изучает информацию из этого бюро, причем если выясняется, что у человека испорчена КИ, то он может получить отказ в кредите или ему предлагаются значительные процентные ставки и другие невыгодные условия.

Содержание

Кредитная история состоит из четырех частей:

- Титульный блок. В нем хранятся многочисленные данные о заемщике, представленные его ФИО, местом жительства, гражданстве и других факторах.

- Основная. Эта часть включает информацию обо всех обязательствах гражданина. Включаются сроки их исполнения, размер основного долга и процентов. Вписывается, какие кредиты уже являются погашенными, а какие еще выплачиваются заемщиком.

- Дополнительная. Сюда вносятся сведения обо всех кредиторах, которым человек выплачивал средства. Также вписываются приобретатели права требования, если долг продавался другим компаниям.

- Информационная. Этот блок включает данные о том, куда обращался человек за получением заемных средств. Если заявка не получала одобрение, то указывается причина такого решения банка. Прописывается продолжительность просрочек, если они имелись в прошлом гражданина.

КИ имеется не только у физ лиц, но и у разных компаний, которые так же могут быть заемщиками разных банковских учреждений, но сведения в БКИ о таких заемщиках значительно отличаются.

Предназначение

Основным ее предназначением выступает определение того, каким заемщиком является человек. Даже сами люди должны знать о том, какая у них имеется кредитная история. Если она является испорченной, то это говорит о наличии проблем с оплатой кредитов.

Если у человека имеется множество просрочек, то с ним начинают работать коллекторы, работники службы безопасности банка и приставы. Часто возникает необходимость исправить кредитную историю, чтобы оформить ипотеку или иной крупный займ.

Что необходимо знать перед исправлением кредитной истории, смотрите в этом видео:

Для этого имеется несколько возможностей, но процесс отличается длительностью, а также не допускается по новым кредитам возникновение просрочек или иных проблем. Необходимость в КИ может возникать в разных ситуациях:

- Оформление кредита. Сами банки обязательно запрашивают в БКИ информацию о потенциальном заемщике, чтобы понять, насколько он является добросовестным. Если выявляется, что у него ранее или на текущий момент имеются просрочки, то это приводит к начислению значительных процентов по новому займу или к отказу в кредитовании вовсе.

- Выезд за границу. Если у человека имеются просрочки по займам, то велика вероятность, что банк обращается в суд. При вынесении положительного решения в пользу истца, начинается исполнительное производство. Им занимаются приставы, которые могут воздействовать на должников разными способами. Сюда включается наложение запрета на выезд за территорию РФ. Поэтому люди не могут покинуть страну, а узнают об этом нередко на границе. Поэтому желательно заранее убедиться в отсутствии такого ограничения.

- Планирование семейного бюджета. Обычно за просрочки и иные проблемы по кредиту банковские организаций взимают значительные штрафы и пени, которые повышают кредитную нагрузку на заемщика. Поэтому люди, знающие о своих кредитах, смогут распланировать траты.

- Покупка страховки. Даже страховые компании нередко запрашивают информацию из КИ.

Если выясняется, что у человека кредитная история является отрицательной, то это говорит о том, что он является безответственным, поэтому нередко к нему применяются повышенные тарифы, а некоторые фирмы вовсе отказывают в страховании. Это обусловлено тем, что гражданин может быть мошенником.

- Нахождение работы. Даже некоторые работодатели перед приемом какого-либо человека на работу могут отправлять запрос в БКИ, чтобы узнать, насколько добросовестным он является. Если имеются многочисленные долги, то можно утверждать, что человек не будет ответственным работником, а также может воровать для улучшения своего материального положения.

Таким образом, кредитная история может потребоваться в разных ситуациях для решения различных проблем.

Формирование КИ

Изменения в КИ вносятся сотрудниками БКИ на основании отчетов, получаемых от различных банков. В них вносятся сведения обо всех заявках гражданина, об оформленных и выплаченных кредитах, о разных просрочках и иных проблемах.

Как узнать кредитную историю, расскажет это видео:

Информация заносится в базу данных, откуда могут получать сведения разные государственные учреждения, банки и сами граждане.

Что влияет

На кредитную историю оказывает влияние множество факторов, к которым относится:

- наличие просрочек по кредиту;

- подача заявок на оформление разных займов в банки или МФО;

- оформление разных кредитов или микрозаймов;

- появление просрочек;

- рефинансирование;

- продажа долга кредитором.

Вся вышеуказанная информация непременно заносится в базу данных, после чего она анализируется, что позволяет сказать о том, имеется ли у человека безупречная КИ или испорченная.

Кем составляется

КИ представлена определенной совокупностью сведений о заемщике, которые собираются, хранятся, обрабатываются и предоставляются разными БКИ.

Информация запрашиваться может самими гражданами, которые желают узнать о своей репутации. Также сведения требуются разным банкам или МФО. Граждане могут бесплатно раз в год получать данную информацию о себе, а разным организациям за это приходится уплачивать определенные средства.

Может ли у человека отсутствовать кредитная история

У людей, которые еще ни разу не пользовались банковскими услугами в сфере кредитования, полностью отсутствует кредитная история. К таким гражданам банки все равно относятся с недоверием, так как нет сведений о том, какими плательщиками они являются.

Формируется изначально кредитная история после того, как оформляется первый кредитный договор с банком. Данная информация сразу заносится в базу данных БКИ, поэтому у человека появляется положительная кредитная история.

Что включает кредитная история?

Если кредит будет погашен своевременно и без проблем, то это повысит вероятность в будущем рассчитывать на лучшие условия.

Какими методами банки работают с документацией

Сразу при обращении человека в банк информация передается в базу БКИ. Некоторые банки даже заключают контракты друг с другом для формирования внутренней базы, содержащей только нерадивых заемщиков, причем пользоваться ею могут работники учреждений в любой момент бесплатно.

На каждого человека КИ хранится в течение 15 лет, но допускается устранять некоторые данные в течение 5 лет. Также прерывается срок хранения, если сведения передаются без разрешения клиента или содержат ошибочную информацию.

Заключение

Таким образом, кредитная история формируется для каждого заемщика. Она может быть положительной или отрицательной. Сведения о ней содержатся в разных БКИ, а эти данные могут понадобиться для разных целей.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже:Оценка статьи:

Загрузка...Поделиться с друзьями:

dolg.guru

Кредитная история - что это такое и для чего она нужна

Многие российские граждане впервые услышали о таком понятии, как кредитная история, только когда впервые обратились в банк за получением кредита. Для чего она нужна, как она формируется, какие при этом используются данные - такие вопросы интересуют многих заемщиков. В большей степени с этим знакомы городские жители, которые уже неоднократно брали кредиты в банках. Некоторые потенциальные заемщики сталкивались с такими случаями, что банк сразу отказывал им в кредитных средствах. Обычно кредитные учреждения не объясняют причину отказа, но это во многих случаях связано с кредитной историей заемщика.

В стране действуют несколько Бюро кредитных историй, они формируют свою работу на основе той информации, которая предоставляется кредитными учреждениями. Банк заключает договор с БКИ о передаче персональных данных заемщиков, взявших кредит в этом банке. В дальнейшем банк обязан высылать всю информацию, связанную с погашением кредита, в течение всего времени действия кредитных отношений. Формирование кредитной истории полностью делается банком, а в БКИ находятся все данные, переданные кредитором. Информация по кредитной истории может быть выдана заемщику или кредитору по соответствующему запросу.

Некоторые заемщики считают, что если они имеют негативную кредитную историю, то ее можно изменить. С такой просьбой они обращаются в БКИ, но какие либо изменения может сделать только банк, который является создателем этой информации. Кредитная история содержит все данные по всем кредитам, которые выдавались заемщику. Наличие допущенных ранее просрочек платежей, действующих и непогашенных кредитов, в значительной мере негативно влияют на кредитную историю клиента. Ранее банки не всегда информировали клиентов, в том, что отказ в кредите сделан по данным БКИ. В настоящее время законодатели нашей страны готовят законопроект, в котором банк будет обязан информировать клиента об отказе в выдаче кредита на основании полученной информации из БКИ.

При составлении договора заемщик обычно дает свое согласие на использование своих персональных данных и передачу их в БКИ. Эти данные затем может затребовать любой банк, в который в дальнейшем обратится этот клиент. В кредитной истории отражаются все кредиты, которые оформлялись заемщиком, погашенные и действующие. Кроме этого отражено, каким образом шло погашение кредита, выполнение графика платежей, наличие просрочки. Все эти моменты формируют кредитную историю и не удаляются из нее, даже при закрытии своевременно погашенного кредита.

Любой заемщик может обратиться в БКИ и получить свою историю. При обращении клиент обязан предоставить свой паспорт. Иногда человеку отказывают в кредите, так как у него вообще отсутствует кредитная история. Но это бывает только в том случае, когда у банка возникли сомнения в отношении данного клиента. Решить такие сомнения может кредитная история клиента, но в данном случае она отсутствует.

Кредитная история играет зачастую решающую роль в выдаче кредита, и негативная история может долго препятствовать этому. Но если заемщик все-таки выплатил просроченную задолженность и погасил кредит, то в дальнейшем он может рассчитывать на лояльность к нему других банков.

Все данные о заемщике должны храниться в БКИ не менее 15 лет, с момента последней поданной информации. Все данные могут быть аннулированы только после этого срока. На кредитную историю особенно сильно влияют следующие факторы:

- прошлые кредиты и своевременность их выплат, до 35-40%;

- наличие действующих кредитов, до 25-30%;

- срок кредитной истории, до 15-20%;

- количество обращений в банки за кредитом, до 10%;

- в каких банках брался кредит, до 10%.

Большое влияние оказывают прошлые кредиты, которые показывают добросовестность клиента. Отрицательно влияют постоянные и частые просрочки, которые допускались во время пользования кредитными средствами.

Наличие действующего кредита показывает, что клиент не может справиться со своими расходами и стремится еще дополнительно получить заемные средства. Это отрицательно влияет на показатели кредитной истории.

Чем старше кредитная история, тем лучше, особенно хорошо, если она более 2-х лет.

Желательно иметь меньше запросов в банки на получение кредита, лучше, если эти запросы будут на один вид кредита и в разные банки. Положительно влияет также и небольшая периодичность обращений, она должна быть не более 2-3 недель между запросами. Если кредиты брались в крупных банках, то это положительный фактор.

Прежде, чем обращаться потенциальному заемщику в банк, надо знать какая у него имеется кредитная история, для этого нужно своевременно сверять информацию, находящуюся в Бюро кредитных историй. При условии только хорошей кредитной истории имеется гарантия у заемщика в положительном решении банка по выдаче кредита и получении необходимых заемных средств.

vbiznese.org

что это такое, как формируется и где хранится?

Кредитная история содержит информационные данные о человеке, компании в отношении исполнения ими обязательств перед банками, государством и пр. По факту – это финансовая репутация физического/юридического лица. Так, при оформлении кредита заемщик проходит тщательную проверку и если у него плохая КИ — в займе может быть отказано.

Простыми словами о кредитной истории

В кредитной истории находятся не только негативные сведенья. Человек может обладать очень хорошим кредитным рейтингом или не иметь его вообще («нулевая» КИ), например, если ранее не обращался в банк с целью получения кредита. Кредитная история – это документ, просмотрев который, кредитор, работодатель или другое уполномоченное лицо делает для себя определенные выводы в отношении субъекта.

Понятие КИ закреплено законом № 218-ФЗ. Данные, отражающиеся в досье, имеют следующие разновидности обязательств:

- По кредитным договорам.

- По уплате коммунальных услуг.

- По внесению платы за жилое помещение.

- По выплате алиментов.

- По оплате услуг связи и пр.

Согласно КИ субъекта определяется степень его ответственности в вопросах выплаты тех или иных платежей. Очень важно, чтобы, например, банковский кредит был погашен своевременно, без просрочек, т.к. каждый возможный «промах» освещается в КИ. Банки, микрофинансовые организации и пр. кредитные структуры обязаны регулярно передавать данные о своих заемщиках хотя бы в одно Бюро кредитных историй (БКИ), с которым сотрудничает. Как правило, финансовые компании заключают договор с двумя и более БКИ.

Откуда берется кредитная история, где хранится?

Схема формирования кредитной истории происходит примерно так:

- Потенциальный носитель КИ (заемщик, принципал, поручитель) обращается в банк, МФО, кредитный кооператив для получения денег в долг.

- Кредитор принимает решение о выдаче средств: проверяет его личные данные из паспорта, передает их в БКИ.

- Бюро выдает документ на основании информирования Центрального каталога кредитных историй (ЦККИ).

Хранится КИ в течение 10 лет со дня последних изменений в кредитном досье. Чтобы получить сведенья из кредитной истории следует обратиться именно в то бюро, куда ранее были поданы банком данные о заемщике. Получается, что в банковской организации КИ не хранится вопреки мнению многих граждан.

Выдается документ исключительно по официальному запросу и только при наличии письменного согласия его хозяина. Третье лицо получить чужую КИ не сможет, взломать систему также практически нереально, к тому же это противозаконно. Узнать свой кредитный рейтинг имеет право каждый заемщик. Делается это один раз в год бесплатно и многократное количество раз – за определенную плату (цена — индивидуальная).

Из чего состоит кредитная история?

Кредитная история физического и юридического лица немного отличается. Так, досье первого субъекта состоит из четырех частей, а второго – из трех. Рассмотрим подробнее состав КИ простого гражданина РФ — физлица:

| Часть кредитной истории | Содержание |

| Титульная | ФИО заемщика, место и дата его рождения, данные из паспорта, ИНН, СНИЛС и пр. |

| Основная | Размер задолженности, место регистрации, сроки выплаты долга, возможные изменения в кредитном договоре, данные о судебных разбирательствах, другая информация из государственных органов. |

| Дополнительная (секретный раздел) | Данные о кредиторах, с которыми когда-либо сотрудничал субъект КИ, об организациях, передававших сведенья в БКИ, о компаниях, запрашивающих в прошлом КИ заемщика, а также о лицах, выкупивших кредит должника (например, коллекторы). |

| Информационная | Сведенья о выдаче займа, о возможных причинах отказа в деньгах, что послужило основанием. Отражаются также сведенья о просрочках, которые моли возникнуть как минимум в виде двух пропущенных платежей подряд за последние 120 дней. |

Для сравнения: КИ юридического лица не имеет информационной части.

Получение кредитной истории – когда и кому может понадобиться?

Кредитная история может быть испорчена ввиду различных обстоятельств, например:

- Просрочка платежа.

- Технический сбой.

- Ошибка банковского специалиста.

- Мошенничество.

- Кража, потеря документов.

Отрицательная репутация может не только повлиять на решение кредитора в выдаче займа, но и в период трудоустройства. Так, плохая КИ свидетельствует о безответственности человека как сотрудника. Выехать за рубеж с негативным прошлым тоже проблематично. Некоторые страховщики даже повышают тарифы, узнав о неудовлетворительном состоянии КИ.

Именно поэтому очень важно периодически проверять кредитную историю самостоятельно. В отдельных случаях кредитную историю приходиться исправлять, оспаривать, что вполне реально, представив соответствующие доказательства. Способов исправления кредитной истории несколько. Например, обращение к лояльным кредиторам – в МФО, оформление кредитных карточек (их выдают проще, чем займы наличными). Своевременно выполнив новые обязательства, положительная информация о заемщике поступит в БКИ, что автоматически улучшит кредитное досье субъекта.

Остались вопросы по теме Спросите у юриста

viplawyer.ru

Кредитная история - что это и для чего нужна?

Кредитная история — основные понятия.

Столкнуться с такой ситуацией, при которой банк откажет вам в выдаче кредита, несложно. Для этого банк может найти много причин, опираясь на которые легко откажет в выдаче денежных средств. И это законное право банка, так как эта коммерческая структура заинтересована в надежности заемщика, что должно обеспечить гарантированный возврат средств банка, а также процентов за их использование. Причин для отказа может быть много, и одна из них, это испорченная кредитная история потенциального заемщика.

Как испортить кредитную историю?

Человек часто не понимает, как может быть испорчена его кредитная история, если на данный момент у него нет невыплаченных кредитов в других банках, и вроде бы все должно быть в порядке. Это происходит из-за того, что при получении любого кредита, будь то кредит наличными или потребительский кредит, при покупке какого-либо товара в магазине, мало кто читает договор так внимательно, чтобы разобраться во всех нюансах той ответственности, на которую подписывается.

И одним из пунктов, подписываемых клиентом, является согласие на использование данных по выполнению кредитного договора и их передачу в бюро кредитных историй. Если даже кредит выплачен полностью, но в процессе его оплаты заемщик допускал нарушения сроков оплаты, подпадая под пени и штрафные санкции, вся эта информация склоняет чашу весов платежеспособности человека в худшую сторону. Банк, получив сведения о нарушениях, отказывает человеку из-за плохой кредитной истории.

Как улучшить кредитную историю?

Никакие заверения, клятвы и даже справки о доходах с положительными характеристиками от начальства не могут исправить вашу кредитную историю. Нашел ли человек более высокооплачиваемую работу, женился ли на дочери олигарха, стал ли народным депутатом — кредитная история все равно останется подпорченной!

Тогда как же исправить кредитную историю, и что для этого нужно сделать? Ответ прост: надо лишь ждать! В зависимости от степени тяжести нарушения, срок «черной метки» может растянуться до 10 лет, по истечении которых человек может начать кредитную жизнь с чистого листа.

Таким образом, при получении любого вида кредита, человек должен тщательно подготовиться и все взвесить. В будущем любая оплошность может сработать против вашего желания воспользоваться заемными средствами. А кредит в жизни человека в низким и средним достатком, будет порой единственным средством приобретения дорогостоящих товаров.

zaimitut.ru

Виды кредитной истории. К какой группе оноситесь ВЫ

Думаю, уже многие знакомы с понятием «кредитной истории». Если нет, то говоря простым языком, это ваше «финансовое лицо» перед всей банковской сферой. В ней содержатся ваши индивидуальные данные, кредитные движения и наличие каких-либо задолженностей перед государственными институтами. Исходя из того, что у каждого физического лица она разная, можно сделать вывод, что существуют различные виды кредитной истории.

Узнать ее вы можете, отправив запрос в свое БКИ. Или же воспользовавшись онлайн-сервисами по предоставлению КИ. Цены у таких сервисов варьируются от 300 руб. до 1000 руб. ↪ Сервис проверки кредитной истории

Банки узнают информацию о потенциальном клиенте таким же образом – подают запрос в БКИ, после чего оценивают вашу кредитоспособность.

Условно различают следующие виды кредитной истории:

Нулевая кредитная история

Люди, которые никогда не пользовались кредитами относятся именно к этому виду. Если вы думаете, что банки обрадуются такому клиенту, спешу вас огорчить. Многие банки и вовсе отказывают таким заемщикам, так как для них вы как «кот в мешке». Другие очень тщательна изучат ваши ежемесячные доходы, весь семейный состав и наличие домашних животных тоже учтут. Только после этого будут принимать решение о выдаче денег. Рассчитывать на большую сумму тут вряд ли придется, но начать создание КИ четвертого вида это вам поможет. О нем узнаете немного позже, а пока переходим к следующему пункту.

2. Отрицательная кредитная история

Наличие займов, еще не дает уверенности получения кредитных денег в будущем. Особенно если сроки прошли, а проценты еще не оплачены. Проще говоря, если у вас есть просроченный действующий кредит, задолженности по ЖКХ, алиментам и т.д. ваша история относится именно к этой группе. Надеяться на получение следующего займа не приходится. Вы для банковских работников крайне нежелательный клиент. Хотя всегда найдутся те, кто материально поддержит и эту группу людей. Не за бесплатно конечно и сроки возврата установят максимум до 30 дней. Но так можно немного подкорректировать свою кредитную историю до следующего пункта.

3. Средняя кредитная история

Этот вид допускает незначительные отклонения в сроках выплат, которые вы быстро закрываете. Так же сюда относят однократные неуплаты, которые произошли по вине обстоятельств, не зависящих от клиента. При этом вы можете подтвердить их документально (справки утверждённого образца). Как правило, кредиты данная группа получает легко и без лишних вопросов. Но постарайтесь избегать в дальнейшем случайных проколов по срокам. Это поможет Вам передвинуть свою кредитную историю в самый благоприятный вид историй для банков.

4. Положительная кредитная история

По-другому еще говорят «хорошая кредитная история». Без сомнения, именно эти люди являются приоритетными клиентами для банкиров. Если после того как вы вовремя погасили кредит, без задержек по срокам оплаты ну или крайне незначительных по отношению к сумме и сроку займа, на ваш телефон посыпались смс с просьбой взять еще один кредит, смело относите себя к обладателям этого вида КИ.

Теперь, зная какие виды кредитной истории есть, не сложно определить к какому типу историй относится ваша. Помните, даже если вы относитесь к отрицательному виду кредитной истории, всегда есть варианты получения денег и завоевания лучшего кредитного рейтинга (подробнее читай тут).

↪ Узнать, как у меня кредитная история

Виды кредитной истории. К какой группе оноситесь ВЫ was last modified: Апрель 18th, 2022 by Александр Невский

Ваш кредитный рейтинг

- Взгляните на себя глазами 1000 банков РФ

Избавление от просрочек

- Снижение платежей на 85% уже в день обращения!

Оформить заявку

Займы до 100 000рублей

- до 100 000 рублей

- 1 год.

Оформить заявку

Потребительские кредиты

Кредиты под залог

credithistory24.ru

Из чего состоит кредитная история

Кредитная история – это документ, в котором содержатся ваши данные – место жительства, ИНН и т.д., а также история вашего кредитования. Начинается кредитная история с того момент, когда человек получает свой первый кредит. Содержание этого документа более точно определено Федеральным законом о кредитных историях» от 30.12 2004.

Кредитная история состоит из 3 частей (разделение нужно для того чтобы ограничить доступ к данным о вас и ваших займах, а также данным ваших кредиторов разнообразным группам пользователей): титульная; основная; дополнительная (или закрытая). В титульной части хранится информация о юридическом или физическом лице, берущем ссуду – ФИО, паспортные данные, ИНН и другие документы. Титульная часть сберегается в ЦККИ (Центральный Каталог Кредитных Историй) под уникальным кодом субъекта кредитной истории. При отправке запроса в ЦККИ, система находит вашу кредитную историю и информирует вас о том, в каком бюро она хранится.

Основную часть вашей кредитной истории формируют сами банки-кредиторы. Сюда попадает информация о вашей прописке, место жительства, являетесь ли вы физическим лицом или вы частный предприниматель. Тут есть информация о текущем состоянии кредитов у вас, то есть сумма, которую вам нужно выплатить, сколько кредитов, были ли просрочки по выплатам, сроки, на которые выдан тот или иной кредит, любые изменение в договоре, информация о ваших платежах. Также в этой части содержится информация о том, были ли споры по кредитному договору, рассматривались ли они в суде. Закрытая часть (дополнительная). К ней имеете доступ только вы, суд и органы следствие (при некоторых условиях). В ней содержится информациях о тех, кто давал вам кредиты (название организации, ОКПО, ИНН и др.). Тут же находятся данные о доступе к вашей кредитной истории, т.е. о тех, кто запрашивал кредитный отчет, указывается даже дата запроса.

Когда вы обращаетесь в банк за ссудой, и вам говорят, что банку нужна проверка вашей кредитной истории on-line, подразумевается запрос в бюро кредитных историй со стороны банка и получение оной. Если быть точнее – это запрос информации из титульной и основной частей (дополнительная часть истории кредиторам недоступна). Полученная банком информация и называется кредитным отчетом.

В банки кредитный отчет поступает в режиме онлайн, поэтому решения банк принимает достаточно быстро. Кредитные отчеты в интернете не публикуются. Поэтому банки устанавливают специальные системы защиты, что позволяет им получать информацию по безопасным каналам. Любая угроза доступа третьих лиц к вашей кредитной истории исключена. Хранятся кредитные истории в бюро 15 лет после полного погашения кредита. В своей работе банковские работники для общения используют безопасный мессенджер, который невозможно взломать и узнать личную информацию о клиентах.

Оценка вашей кредитной истории является основным фактором при принятии решения выдавать ли вам кредит. Около 80% отказов дают из-за плохой кредитной истории. Кроме всего прочего, размер процентной ставки по кредиту тоже может зависть от того положительная у вас кредитная история или негативная.

shutdownday.org