Одобряют ли квартиру в ипотеку в банке ВТБ 24? Сколько по времени одобряют ипотеку

Сколько времени одобряют заявку на ипотеку?

Допустим, что вы уже определились с банком, где собираетесь брать ипотечный кредит. Вы составили анкету, собрали весь необходимый пакет документов и теперь ждете одобрения от банка. Сколько времени это занимает?

Время одобрения заявки в различных банках будет отличаться. Понятно, что в крупных банках, где заявок в разы больше, чем в небольших финансовых организациях, заявки рассматривают несколько дольше. В том же Сбербанке ответ дают в срок до 14 дней. Это нормальная практика. При этом некоторые люди удивляются и спрашивают: мол, почему так долго, если заявку на потребительский кредит одобряют всего за несколько дней? Ну так сумма потребительского кредита редко превышает несколько сотен тысяч рублей, а в случае с ипотекой речь может идти о миллионах. Разница очевидна.

Впрочем, 14 дней — это максимальный срок, обычно информацию о заявке потенциальный заемщик получает намного раньше — в срок до 7-10 дней. Примерно то же самое можно сказать и о другом крупном банке — ВТБ 24. Если вы идеальный заемщик, тогда срок рассмотрения заявки может быть еще значительно меньше.

Но одобрение заявки на ипотеку — это не последний шаг и сильно радоваться не стоит. Конечно, это замечательно, что банк одобряет кредит, однако есть еще один важный момент — банк должен одобрить квартиру. Вы подбираете подходящий вариант, после чего банк должен его одобрить, иначе приобрести понравившееся жилье не получится. На это у того же Сбербанка уходит до 5 рабочих дней, то есть это достаточно короткий срок даже в том случае, если сроки поджимают. Но с одобрением жилья проблем обычно не бывает, особенно если вы пользуетесь услугами проверенного застройщика.

Важно помнить, что при оформлении ипотеки заемщика непременно ждут дополнительные расходы. Сюда входит обязательное страхование жилья, договор купли-продажи, который заполняют специалисты, комиссия за выдачу кредита (ее может и не быть), аренда банковской ячейки и т.д. По этой причине нужно иметь в запасе денежные средства для подобного рода расходов. Увы, но это давно сформировавшаяся практика, когда приходится платить за дополнительные услуги при оформлении ипотеки.

nalichnykredit.com

долго ли ждать? – X-Fin.ru

Как банк принимает решение

Сбор комплекта документов и подача заявки на рассмотрение кредита – стартовый этап сотрудничества с банком. Далее, для заемщика следует период ожидания, а для кредитных экспертов – путь от оценки платежеспособности клиента до одобрения условий займа.

Абсолютное большинство заявителей интересует вопрос: сколько ждать одобрения кредита. Алгоритм принятия решения по кредиту поможет лучше понимать – на что банкиры тратят столько времени.

Согласование займа в каждом банке происходит по-разному. В общих чертах, процесс одобрения заявки выглядит следующим образом:

- Проверка документов. Сотрудник просматривает комплектность документов, их соответствие регламенту банка. При необходимости – требует дополнительные, уточняющие бумаги. Сверку документов выполняет и служба безопасности банка.

- Скоринг. Математический анализ информации о заемщике – за каждый ответ из анкеты потенциальному заемщику начисляют баллы. Такая система применима не во всех банках – многие кредиторы проводят финансовый анализ платежеспособности, сопоставляя реальные доходы с расходами.

- Мониторинг кредитной истории. Определенное время занимает запрос и оценка результата из БКИ.

- Оценка рисков. На основе предыдущих этапов проводят сводный анализ и одобряют заем, принимают окончательное решение – сколько и на каких условиях давать кредит.

Весь процесс может занимать от 15-ти минут до 14-ти дней. Разница в сроках существенна и зависит от ряда факторов.

От чего зависит время одобрения кредита

Как долго одобряют кредит, определяется тремя основными параметрами:

- тип кредита;

- статус заемщика;

- внутренняя политика банка.

Скрупулезность оценки, а значит и то, в течение какого времени одобряют кредит, во много зависит от вида и суммы займа.

Сколько придется ждать денег:

- Товарная ссуда. Решение принимается быстро, приходить в банк не надо – подача заявки, оформление договора происходит на торговой точке. Кредитный эксперт выдает ответ в течение четверти часа. Одобрение основывается на скоринговой проверке, дополнительно сотрудники банка проверяют контакты в анкете.

- Потребительский кредит. Выдача денег наличными или зачисление на карту, срок обработки заявки – до 2-х дней. Одобрение по экспресс-кредитованию происходит исходя из кредитной истории заемщика, его доходов. Риски выдачи беззалогового кредита покрывает повышенная ставка.

- Автокредит. Транспортную ссуду могут одобрить как за день, так и за неделю. Все зависит от размера первоночального взноса. Если клиент готов оплатить 50% и более стоимости авто, то шансы на быстрое одобрение велики (до 2-х дней). Если заемщик не располагает личными средствами, то согласование займа придется подождать. «Крупные» заявки требуют визы руководителей более высокого ранга.

- Ипотечный кредит. Банки готовы одобрить долгосрочный кредит только после полного анализа кредитоспособности и оценки социального портрета клиента. Кроме доходов и платежеспособной репутации, учитывают семейное положение, возраст, трудовой стаж и пр. Ожидать решения иногда приходится до двух недель.

Как долго одобряют кредит, зависит и от статуса потенциального заемщика. Быстрее всего проходят заявки:

- повторных и действующих заемщиков при условии положительной кредитной истории;

- держателей зарплатных карт – банк одобряет сумму исходя из поступлений на счет;

- депозитных клиентов.

Скорость получения ответа определяет и внутренний устав банка. Методика мониторинга клиентов и одобрения кредита везде своя.

Важно! Как правило, чем выгоднее условия банк предлагает заемщикам, тем тщательнее он подходит к выбору клиентов. Под высокий процент или ликвидное обеспечение кредитор готов одобрить кредит быстрее.

Как долго ждать кредит

Как долго ждать кредитПочему банк затягивает с ответом: вероятные причины

В некоторых ситуациях поступление ответа ждать приходится дольше обычного. Почему нет одобрения по кредиту:

- Технические неполадки. Сбои возможны на каждом этапе проверки клиента. Это может быть «зависание» банковских программ, неполадки на стороне БКИ и т. д.

- Потеря заявки. При анкетировании онлайн заявление может не дойти до менеджера. Если в течение отведенного времени с банка не перезвонили и не озвучили предварительное решение, можно повторить отправку или прийти в офис лично.

- Недостаток данных. Иногда заявитель сам затягивает одобрение, вовремя не предоставляя весь пакет документов. Банкиры редко названивают клиентам – неспешная подача документов, забывчивость заемщика тревожный сигнал для кредиторов.

- Безответственность банковских сотрудников. Недобросовестный подход к обязанностям иногда становится причиной отсутствия новостей с банка. Если заявок много, кредитный эксперт может заниматься более выгодной сделкой. Некоторые не спешат оповещать клиента об отказе – занятый другими делами, сотрудник откладывает разговор с несостоявшимся заемщиком на потом.

Как действовать, если одобрения долго нет? При обращении в банк, надо узнать данные эксперта, принимавшего заявку. В отсутствии действий со стороны кредитора, можно позвонить в отделение или на горячую линию.

Важно! При положительном решении банкиры заинтересованы в быстрой выдаче займа и спешат с оповещением – пока клиент не подыскал более выгодные условия. Задержка одобрения – косвенный признак отказа.

Срок одобрения кредита – как ускорить процесс

К подаче документов и заполнению анкеты на получение ссуды следует подготовиться не меньше, чем к собеседованию на новую должность. Оценка заемщика уже начинается при личной встрече. Надо произвести хорошее впечатление на кредитного эксперта и заинтересовать его в активном продвижении заявки.

Практические рекомендации потенциальным заемщикам:

- Внешний вид. Разговор с экспертом может длиться 5-10 минут, за это время опытный специалист составляет социальный портрет. Мнение аналитика играет важную роль в одобрении займа и составлении клиентского предложения. Табу в общении с банкиром: нецензурная лексика, неопрятность, хамское поведение, визит в алкогольном состоянии.

- Соразмерность возможностей и требований. Наивно претендовать на миллион при минимальной зарплате, многочисленном семействе и текущих кредитах. Кредитоспособность заемщика сильно понижают его расходы. В анкете необязательно упоминать о неофициальных тратах: перечисление денег родителям, стоимости обучении детей и т. д. А вот о доходах забывать нельзя, даже если они не подтверждены документально. Косвенные доказательства хорошего заработка: наличие авто, жилья, отметки в паспорте о поездках, депозитный счет.

- Благонадежность. Банки предпочитают кредитовать и быстро одобряют займы семейным парам, сотрудникам с большим стажем работы, лицам на руководящих должностях, государственным служащим. Шансы на одобрение повышает безупречная кредитная репутация, отсутствие иждивенцев, средний возраст заявителя.

Возможность предоставить ликвидный залог или заручиться поддержкой платежеспособного поручителя – весомые аргументы в пользу одобрения займа. Приметив хорошего клиента, банкиры могут «отодвинуть» очередь из заявок и оперативно принять решение.

Совет. При подаче заявки онлайн, важно вносит корректные данные. Если позже выяснится, что клиент приукрасил действительность – отказа не избежать.

Сколько времени одобряют кредит в разных банках

В погоне за клиентом, кредиторы упрощают требования и ускоряют рассмотрение заявки. Оценим возможности разных банков.

Сколько времени одобряют кредит в Сбербанке:

- потребительский заем – для зарплатных клиентов за 2 часа, по стандартным условиям – 2 дня;

- ипотека – до 5-ти дней.

Сравним, через сколько одобряют кредит на любые цели в других банках:

- Ренессанс Кредит – решение за несколько часов, деньги могут зачислять в день обращения;

- Ситибанк – предварительное одобрение за 10 минут для новых клиентов; существующим заемщикам через четверть часа зачисляют средства;

- ВТБ – рассмотрение, одобрение заявки за 1-3 дня;

- Тинькофф – ответ в течение дня;

- Хоум Кредит Банк – моментальное одобрение;

- Альфа банк – до двух дней;

- Газпромбанк – до 5-ти дней при стандартных условиях, до 10-ти дней, если заемщик зарегистрирован вне региона нахождения банка.

Сколько дней одобряют кредит, зависит от ряда факторов. Если деньги нужны срочно, можно избежать формальностей и получить заем в экспресс-режиме. Однако надо быть готовым, что за скорость придется переплачивать.

Кредит одобрен: как быстрее купить квартируx-fin.ru

сроки, сколько ждать и как узнать – X-Fin.ru

Одобрение ипотеки в ВТБ – актуальные предложения банка

ВТБ предлагает широкий перечень ипотечных программ. Их градация определяется типом приобретаемой квартиры, статусом заемщика, возможностью реализации господдержки. Обозначим основные параметры одобрения каждой ипотеки:

- Новостройка. Максимальная сумма одобрения – 60 млн р., минимум – 600 тыс. р. Расчетная ставка – 9,1% и выше, период погашения – до 30-ти лет, первичный взнос – 10% и более.

- Вторичное жилье. Условия одобрения, такие же, как и для новостроя. Есть возможность снизить процент до 8,9% при покупке апартаментов от 65 кв.м. и оплате первоначальной суммы от 20%.

- Рефинансирование. Выгодное перекредитование – банк погашает действующую ипотеку под сниженный процент (от 8,8%). Возможно одобрение до 30 млн р., но не более 80% стоимости недвижимости.

- Ипотека военным. На одобрение в ВТБ могут рассчитывать лица – участники НИС более 3-х лет. Максимально возможное финансирование – 2,435 млн р., срок – 20 лет. Причем на момент погашения ссуды заемщик не должен быть старше 45-ти лет.

- Нецелевой залоговый заем. Кредит на любые нужды до 15 млн р. при условии предоставления в ипотеку недвижимости. Ставка – от 11,1%, срок – до 20-ти лет.

- Господдержка. Кредитование молодых семей с детьми по низкой ставке – 6%. Льготный период зависит от количества детей. Одобрение может получить как муж с женой, так и родитель одиночка.

- Реализация залоговой недвижимости. Покупка жилья, находящегося под залогом или в собственности ВТБ.

На заметку. Желающие получить одобрение ипотеки без лишних промедлений, могут воспользоваться программой «Победа над формальностями». Выдача по двум документам под 9,6% годовых. Клиент должен предоставить 40% первоначального взноса.

Кому ВТБ одобрит ипотеку: требования к заемщикам

К рассмотрению принимаются заявки от претендентов, работающих на территории РФ. При этом регистрация и гражданство особой роли не играет. При согласовании ипотеки основной упор делается на доходы и кредитную историю заявителя.

Важно! Общий трудовой стаж – не меньше 12-ти месяцев на последнем месте клиент должен работать от полугода.

Для повышения вероятности одобрения сделки, допускается финансовая поддержка созаемщиков. ВТБ разрешает позвать одного, двух или больше поручителей. В качестве надежных созаемщиков рассматривают: платежеспособных детей, родителей, гражданских супругов, сестер, братьев и других близких родственников.

Процедура одобрения ипотеки в ВТБ 24 очень простая. Этапы оформления и одобрения жилищной ссуды в ВТБ стандартны. Решение реально или нет выдать ипотеку принимается после подачи заявки, анализа платежеспособности заемщика и созаемщиков.

Одобрит ли ВТБ ипотеку – предварительный расчет

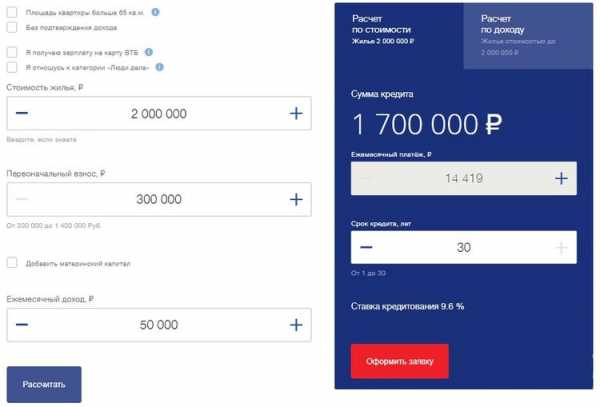

Выяснить вероятность одобрения можно самостоятельно, проведя расчет ипотеки на онлайн-калькуляторе. Результат вычислений, покажет насколько реально оформить кредит в ВТБ при имеющихся доходах. Сервис предусмотрен на каждой странице сайта с ипотечным продуктом.

Что необходимо сделать:

- Заполнить форму, ввести: рыночную цену жилья, размер первоначального взноса и доход.

- Нажать «Рассчитать».

- Оценить результат.

Рассчет ипотеки в ВТБ 24 на официальном сайте банка

Рассчет ипотеки в ВТБ 24 на официальном сайте банкаПрограмма выведет на экран, сколько можно взять, на какое время и какова сумма ежемесячного платежа. Данные достаточно условны, но они отображают общую ситуацию. Для более четкого информирования необходимо подавать заявку на предварительное одобрение ипотеки.

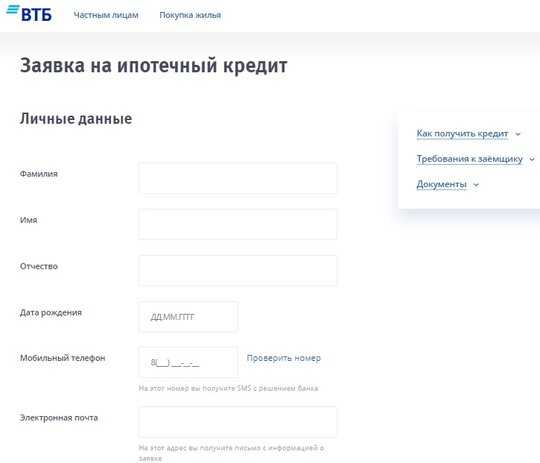

Подача заявки на ипотеку

В ВТБ узнавать предварительное решение очень просто. Компания разработала простую форму онлайн-анкетирования, позволяющую быстро оценить заемщикам шансы на одобрение. Перейти к заполнению заявки можно, нажав на кнопку «Оформить заявку».

В форме необходимо отобразить:

- Личные данные: ФИО, год рождения, контакты, E-mail.

- Информацию по работе: ИНН работодателя, доход, стаж.

- Данные по ипотеке: состояние объекта покупки, регион нахождения недвижимости, первый взнос, цена жилья, срок погашения.

- Паспортные реквизиты.

После заполнения заявки, нажать на кнопку «Отправить» и дождаться ответа.

Оформление заявки на ипотеку в ВТБ 24

Оформление заявки на ипотеку в ВТБ 24Одобрение ВТБ 24: сколько ждать банковского решения

Отправив заявку, потенциальные заемщики задаются вопросом: сколько ВТБ одобряет ипотеку. Действия банка в большинстве случаев стандартны:

- в течение трех часов с момента отправки анкеты на одобрение, банковский сотрудник связывается с клиентом и выясняет недостающую информацию;

- заявка может одобряться в течение одного-двух дней, потом на телефон поступит СМС-оповещение с предварительным вердиктом; таким же способом ВТБ может отказывать в ипотеке;

- потом заемщик собирает список документов и приносит их в отделение;

- окончательное одобрение на основе оценки бумаг – через 1-5 дней.

По программе «Победа над формальностями» ждать решения долго не придется – сроки одобрения ипотеки ВТБ сокращены до 24 часов.

На заметку. Срок действия решения – 4 месяца. В это время клиент должен успеть выбрать подходящую недвижимость и обратиться за получением денег.

Перечень необходимых документов

Если в ВТБ ипотеку одобрили предварительно, то можно начать сбор следующих документов:

- заявление-анкета;

- паспорт гражданина России;

- страховое свидетельство пенсионного страхования;

- форма 2-НДФЛ, допустима справка по форме ВТБ или декларация о доходах;

- копия трудовой книжки;

- военный билет – мужчинам до 27-ми лет.

В ВТБ ипотеку одобряют в полном объеме при согласии клиента комплексного страхования рисков: потери трудоспособности/утраты жизни, повреждения купленной квартиры, ограничения прав собственности. Важно! Страховка риска утраты, порчи залоговой недвижимости обязательна для одобрения всех ипотек ВТБ.

В ВТБ 24 одобрили ипотеку – как узнать решение

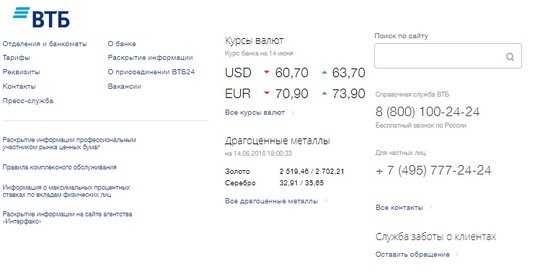

Как правило, ожидать долго не приходится – ВТБ оперативно сообщает принятое решение. Однако если в течение недели об утверждении займа или отказе банкир не уведомил, не стоит ожидать – лучше действовать самостоятельно. Узнать решение можно по телефону справочной службы – 8-800-100-24-24. Альтернативный вариант – оставить обращение в сервисе клиентской поддержке. Перейти в форму обращения можно по клику «Служба заботы о клиентах» – кнопка расположена в правом нижнем углу сайта.

Контакты банка ВТБ 24 для связи

Контакты банка ВТБ 24 для связиУточнить информацию по одобрению ипотеки ВТБ 24 можно у специалиста, принимавшего документы к рассмотрению.

ВТБ предлагает заемщикам гибкие условия оформления ипотеки. Банк готов одобрить заявку по двум документам, допустимо сотрудничество с клиентами без регистрации и гражданства РФ.

Одобрение ипотеки в ВТБ 24 отзывы / by NinulyaKissx-fin.ru

Сколько ждать одобрение ипотеки в Сбербанке

Потенциальные заемщики, которые решились на оформление жилищного займа на приобретение жилья интересуются, сколько ждать одобрение ипотеки в Сбербанке. Потому что сразу после подачи заявки многие рассчитывают исключительно на положительное решение и уже подыскивают для себя вариант. Но все знают, что сумму займа для каждого заемщика определяет банк, соответственно, у покупателя нет иного выбора, как подыскать жилье таким образом, чтобы заемных средств и собственных сбережений было достаточно.

Анализ заемщиков

Ответить точно, сколько одобряют ипотеку в Сбербанке для конкретного заемщика невозможно, потому что многое зависит от того, где и каким образом вы заполняли анкету. Ведь у потенциального заемщика есть два варианта: онлайн-заявка или явка в банк и заполнение анкеты с кредитным специалистом. Первый вариант, конечно, более удобный, ведь не нужно никуда идти, вы просто заполняете анкету и отправляете ее на рассмотрение.

Второй вариант более практичный, и тому есть ряд причин:

- вы правильно заполните анкету в помощь вам кредитный специалист банка;

- вы можете сразу принести с собой основные документы, в том числе справка о доходах, поэтому банк в кратчайшие сроки сможет проанализировать платежеспособность потенциального клиента;

- вы сразу можете узнать, на какую сумму вы можете рассчитывать, а также получить ответы на актуальные для себя вопросы.

Если вы подаете заявку в онлайн-режиме, то банк не может вам предоставить окончательный ответ. Потому что после анализа предоставленных вами данных, кредитор потребует у вас принести документы, которые он будет анализировать, а на это тоже уйдет время.

Итак, вывод, сколько по времени одобряют ипотеку в Сбербанке, зависит от того, как вы отправляли анкету.

Срок рассмотрения заявки

Сразу стоит сказать, что не стоит паниковать и нервничать, банк в любом случае даст ответ, но только после того, как сможет тщательно и качественно проанализировать ваши данные. К ним относится трудовая занятость, уровень дохода, причем не только ваша, но и поручителей и созаемщиков, и кредитная история. На основании анализа кредитор выносит решение.

Ипотеку в Сбербанке одобряют 2-5 дней, без учета выходных и праздников.

Только не стоит паниковать, если по истечении последнего срока вы не получили ответ, не стоит срочно идти в банк. Срок может быть продлен до 2 недель. Быстрое решение банк принимает в отношении клиентов, которые имеют вклад в банке или получают заработную плату на счет в Сбербанке. К тому же в некоторых случаях банку нужны дополнительные сведения и документы. В этом случае сроки могут затянуться.

В общем, все во многом зависит от заемщика, в его интересах предоставить кредитору как можно больше сведений о себе, в первую очередь, тех, которые позволяют подтвердить финансовую состоятельность и платежеспособность. Кстати, некоторые потенциальные заемщики могут получить ответ в течение нескольких часов. Но задержка с ответом не является поводом для паники.

znatokdeneg.ru

как долго её рассматривает Сбербанк

Постоянный рост цен на недвижимость явился причиной того, что для большинства россиян стало невозможным приобретение жилья на собственные накопления. И чтобы решить подобную проблему, граждане традиционно обращаются в банковские организации для получения дополнительных кредитных средств. Самый большой выбор ипотечных программ на ринке жилищного кредитования предлагает Сбербанк.

Одной из самых заветных желаний каждого человека – собственный дом или квартира

Одной из самых заветных желаний каждого человека – собственный дом или квартираПопулярность банка среди заемщиков объясняется и тем, что здесь предусмотрены сравнительно низкие ставки и специальные льготы. Но не все, обратившиеся в кредитное учреждение знают, сколько дней Сбербанк рассматривает заявку на ипотеку. Это важный момент: причин задержки долгожданного ответа от кредитора может быть несколько.

Содержание статьи:

Сколько времени Сбербанк рассматривает заявку на ипотеку

Последнее время заемщики стали жаловаться, что в банке задерживают принятие решения по выдаче кредитных средств. У многих вызывает недоумение, что обещанные 5 рабочих дней растягиваются на месяц. Согласно правилам, установлен максимальный срок рассмотрения анкеты-заявления по ипотеке – 30 дней. Такой широкий временной диапазон зависит от многих факторов, и в некоторых случаях они зависят от личности самого заявителя.

От чего зависит

При принятии решения кредитор руководствуется проведенным анализом платежеспособности и благонадежности будущего заемщика. Оценка будущего кредитозаемщика проходит в несколько этапов: через автоматический скоринг, службу безопасности, аналитический отдел и отдел рисков.

Сколько Сбербанк будет рассматривать заявку на ипотеку зависит от следующего:

- срока кредитования;

- желаемого размера ссуды;

- вида ипотечной программы;

- необходимости оценки залога;

- проверки кредитной истории.

Факторы, которые влияют

Длительность принятия решения по поданной заявке зависит от следующих факторов:

- Является ли заявитель клиентом банковского учреждения. Если заемщик получает зарплату в данном банке, имеет карты, депозиты и другие сбережения, то отношение к нему более лояльны. У зарплатных клиентов заявка рассматривается намного быстрее, поскольку у кредитора уже имеются проверенные сведение о его доходах и месте работы.

- Состояние предоставленных документов. Проверить официальную справку 2 НДФЛ проще, чем справки о доходах в свободной форме. На проверку их правдивости будет затрачено больше времени.

- Наличие поручителей и созаемщиков влияет на положительное решение, но увеличивает время на проверку их финансового состояния.

- Размер запрашиваемых кредитных средств также влияет на длительность проверок. Чем больше сумма, тем больше времени займет процедура проверки.

Есть еще один фактор, который не зависит от заявителя. Это занятость сотрудников банка и их профессиональные качества.

Какие документы нужны

Общение с любым банком предполагает подготовку и подачу многих документов

Общение с любым банком предполагает подготовку и подачу многих документовУ банка много предложений по ипотечным программам и в некоторых случаях они отличаются по условиям. Следовательно, и список необходимых документов может видоизменяться для каждого конкретного варианта. Но эти отличия несущественные, и можно отметить основные документы:

- паспорт или другие удостоверения личности заявителя;

- сведения о месте работы;

- справка 2- НДФЛ за последние полгода для демонстрации уровня дохода;

- подтверждение о наличии первоначального взноса и его размере.

Вся полученная информация требует тщательной проверки в разных инстанциях. Много времени занимает обязательный запрос в БКИ. Делается проверка о наличии депозитов, недвижимого имущества, которое может выступить в качестве залога. От всего этого зависит, как долго Сбербанк будет рассматривать заявку на ипотеку.

Процесс подачи заявки: срок рассмотрения

Точной информации о сроках принятия решения не даст ни один специалист. На этот показатель влияют много факторов. Для зарплатных клиентов процедура может занять до 5 дней. Все остальные заявители могут дожидаться в среднем 2 недели. Иногда проверка может затянуться из-за большого количества предоставленной документации. В таком случае процедура может занять около 30дней. Это максимальный срок, установленный регламентом. Если и после этого времени от банка нет ответа, то следует ждать отказ.

Заявка на займ может быть подана лично в отделении банка или же в электронном виде через сайт

Заявка на займ может быть подана лично в отделении банка или же в электронном виде через сайтЭтапы получения решения

Для заявителя процедура подачи заявки и принятия по ней решения происходит в несколько этапов:

- Следует очень внимательно изучить выбранную кредитную программу, а также список документов, которые необходимо собрать. Именно этот пункт чаще всего игнорируется заявителем. Чем достовернее полученная информация, тем быстрее банк даст ответ. К подготовленному перечню бумаг необходимо добавить заполненную анкету. Вся документация передается в банк.

- Кредитный отдел изучает полученные сведения и оценивает платежеспособность будущего заемщика. Если супруг или супруга выступают созаемщиками, то на платежеспособность проверяются оба. Учитываются имеющиеся субсидии (участие в госпрограмме, наличие материнского капитала).

- Банк принимает решение и СМС-сообщением оповещает клиента.

- При положительном решении клиент обязан в предусмотренный срок подобрать подходящий вариант недвижимости и согласовать его с банком.

Как ускорить процесс рассмотрения заявки

Зная, какие факторы влияют на скорость принятия решения, можно попытаться ускорить этот процесс. Важно не делать часто повторяющуюся ошибку – звонить каждый день в банк и интересоваться, когда будет ответ.

Лучше заранее подготовится к процедуре. Это значит, что необходимо вовремя и в полном объеме предоставлять достоверную информацию о своем финансовом положении, справки должны быть оформлены должным образом, чтобы банковские специалисты сэкономили на их проверке время. Если получение ипотеки у вас только в проекте, постарайтесь стать зарплатным клиентом банка. Это позволит не только ускорить процедуру, но и будет гарантией получения кредита на льготных условиях. Не лишним будет предварительно поинтересоваться состоянием своей кредитной истории, и в случае каких-либо недоразумений по ней, исправить их.

Самое мучительное для многих – процесс ожидания ответа

Самое мучительное для многих – процесс ожидания ответаЧто делать после рассмотрения заявки

Наконец, долгожданный положительный ответ получен. И заемщик сразу же задается вопросом, что делать дальше.

Следует помнить одно требование банка – одобрение по ипотеке действительно в течение 60 дней. Это тот срок, за который клиент должен подыскать оптимальный для себя объект недвижимости, собрать по нему всю необходимую документацию и предоставить ее в банковское учреждение. Стоит учесть, что на этом этапе много времени будет потрачено на проведение экспертной оценки жилья, если оно покупается на вторичном рынке. Необходимо учитывать этот факт. Следует заранее поинтересоваться, какие требования банк предъявляет к объекту недвижимости. От вашей оперативности и качественного сбора документов зависит процедура дальнейшего оформления.

Заключение

Главная причина недовольства клиентов – длительный срок получения любого результата. И уже на первой неделе после подачи документов они начинают нервничать по поводу того, сколько времени в Сбербанке затрачивается на рассмотрение ипотеки. На самом деле, это нормальная ситуация. Банковские специалисты вынуждены проводить серьезную проверку. Жилищный кредит берется не на один год и не относится к срочным займам, поэтому стоит запастись терпением. Результатом этого станет более лояльное отношения кредитора к своему заемщику в дальнейшем.

29-12-2017

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru

Сколько ждать одобрение ипотеки в Сбербанке

Порядок действий после одобрения ипотеки в Сбербанке

После принятия банком положительного решения об ипотечном кредите, начинается процедура выбора, покупки жилья и непосредственно оформления. Рассмотрение заявки обычно происходит в течение нескольких дней. А выдача может затянуться на несколько месяцев. Дальнейшие действия после того, как была одобрена ипотека в Сбербанке, разделяются на несколько этапов:

- Поиск жилья.

- Банковская проверка и оценочная экспертиза.

- Подготовка документов для регистрации.

- Заключение договора страхования.

- Внесение первоначального взноса и заключение кредитного договора.

- Оформление сделки купли-продажи.

Способы узнать решение и возможные причины отказа

Ограничение по тому, сколько максимально придется ждать решения от Сбербанка, установлено в 5 рабочих дней с даты, когда был подан полный комплект документов. Но по факту это может произойти и в течение двух суток, особенно если вы являетесь владельцем зарплатной карты банка. Обычно, когда одобрение получено, клиенту звонит кредитный менеджер, чтобы уведомить и проинструктировать по дальнейшим действиям. При отказе также должен поступить звонок, но на практике иногда сделать это забывают. Также есть несколько способов узнать решение самостоятельно:

- позвонить в банк, узнать причину отказа и посоветоваться о возможных вариантах действий;

- подойти в отделение с паспортом;

- воспользоваться личным кабинетом Сбербанк Онлайн либо сайта ипотечного кредитования «Домклик».

Для того чтобы узнать, одобрили кредит или нет, через интернет, нужно в личном кабинете либо в мобильном приложении зайти в раздел «Кредиты», где и будет отображен статус заявки.

Существует несколько наиболее вероятных причин отказа:

- Недостаточный доход – у банка существуют собственные алгоритмы расчета минимально необходимого для обеспечения погашения кредита дохода. При любых сомнениях в долгосрочной платежеспособности происходит отказ.

- Плохая кредитная история либо ее отсутствие. Предполагается наличие в настоящем или прошлом просроченных задолженностей, невозвращенных либо реструктурированных кредитов. В то же время отсутствие кредитной истории в некоторых случаях тоже может быть негативным фактором.

- Принадлежность к определенной категории населения, которая считается рискованной по невозврату задолженности. Это негласный критерий, который никогда не будет указан в официальном ответе банка. К ним относят определенные возрастные группы, беременных женщин и женщин с маленькими детьми, представителей некоторых профессий.

- Субъективное впечатление. Складывается при собеседовании менеджера с потенциальным заемщиком на основании его внешнего вида, манеры поведения и того, как он отвечает на поставленные вопросы.

- Несоответствие указанной в анкете информации действительности либо невозможность ее проверки. Банк проверяет по возможности все указанные данные, совершает звонки родственникам, на работу, даже может попросить показать имущественные объекты, которые вы указали. Например, склад товаров, если вы являетесь владельцем торгового бизнеса.

- Задолженности по налогам, алиментам, штрафам и перед частными лицами организации. Если банк обнаружит факты невозврата каких-либо долгов, то с высокой долей вероятности откажет в ипотеке.

Что делать после одобрения ипотеки в Сбербанке

После одобрения кредита необходимо приступить к поиску объекта недвижимости. Обычно это делается еще до подачи анкеты, но иногда случаются ситуации, что за время ее рассмотрения квартира оказывается уже проданной. Положительное решение банка действует три месяца с момента его выдачи, так что у клиента есть достаточно времени на поиск и подготовку необходимых документов.

По каждой из кредитных программ банк предъявляет свои требования к объекту кредитования.

Купить строящееся жилье можно только у аккредитованных застройщиков. По некоторым объектам банк предлагает льготную процентную ставку.

К проверке жилья на вторичном рынке банк будет подходить с большей детальностью. Здесь сыграют роль следующие факторы:

- расположение жилья;

- степень износа;

- наличие городских коммуникаций;

- наличие документации, в том числе и технической;

- количество собственников и прописанных;

- время владения последним собственником и частота смена владельцев.

Если квартира вызывает сомнения по каком-либо из этих факторов, то лучше подыскать другую, чтобы снова не потерять время на поиск, если банк отклонит объект.

После проверки недвижимости банк проведет ее оценочную экспертизу. Важным нюансом является то, что сумма выдаваемого кредита не может быть выше определенного процента от оценочной стоимости. Соответственно, если цена продавца намного выше результата оценки, то средств кредита может не хватить, и придется увеличить размер первоначального взноса.

Первоначальный взнос

После успешного прохождения всех процедур перед заключением кредитного договора нужно внести первоначальный взнос. Его минимальный размер зависит от кредитной программы и может составлять от 15 до 50%. При этом его размер не должен быть настолько велик, что сумма кредита станет меньше, чем минимально возможная. По большинству программ Сбербанка она составляет 300 000 рублей.

Внести первоначальный взнос можно наличными через кассу банка либо перечислением на счет. В специальной программе с использованием материнского капитала весь или часть взноса осуществляется за счет средств сертификата. Но фактическое перечисление будет произведено лишь после выдачи кредита. Поэтому в условиях кредитного договора прописывается данный факт. Далее с банковскими и документами на недвижимость вы обязаны обратиться в Пенсионный фонд за перечислением капитала в пользу банка.

Порядок оформления ипотеки

Обычно дальнейший алгоритм оформления ипотеки включает следующие действия:

- Сбор документов по недвижимости, необходимых для регистрации сделки в юстиции.

- Заключение кредитного договора и договора поручительства. Если есть созаемщики, то с ними также заключается соглашение. Одновременно заключается договор залога.

- Заключение договора страхования имущества и собственника. Не является обязательным условием, но позволяет снизить ставку по ипотеке.

- Осуществляется подача документов на регистрацию. В Сбербанке предусмотрена возможность сделать это в режиме онлайн.

В случае электронной регистрации сделки персональный менеджер банка и представитель застройщика готовят все необходимые документы в электронном виде, после этого они отправляются в Росреестр. По окончании процедуры на электронную почту заемщика поступит выписка из ЕГРН, заверенная электронной отметкой о госрегистрации, а также договор купли-продажи.

На этом процесс оформления купли-продажи считается завершенным. Обычно по условиям договора банк вправе снова проверить платежеспособность заемщика, но на практике к этому практически никогда не прибегает, особенно при добросовестном исполнении им своим обязательств.

Сколько времени одобряют кредит в Сбербанке?

Заявители, которые впервые хотят взять деньги взаймы у кредитной организации не знают, сколько ждать одобрения кредита в Сбербанке. Оно и понятно, ведь в каждом конкретном случае время ожидания может различаться. Кому-то Сбербанк дает ответ за несколько часов, а кто-то вынужден ждать несколько суток, а то и недель. Вот интересно, от чего зависит время ожидания и можно ли как-то заранее узнать, насколько быстро банк отреагирует на заявку? Давайте разбираться.

Заявители, которые впервые хотят взять деньги взаймы у кредитной организации не знают, сколько ждать одобрения кредита в Сбербанке. Оно и понятно, ведь в каждом конкретном случае время ожидания может различаться. Кому-то Сбербанк дает ответ за несколько часов, а кто-то вынужден ждать несколько суток, а то и недель. Вот интересно, от чего зависит время ожидания и можно ли как-то заранее узнать, насколько быстро банк отреагирует на заявку? Давайте разбираться.

Долго ли ждать?

Время ожидания ответа Сбербанка будет напрямую зависеть от способа подачи заявки на кредит. Если клиент подает заявку в системе Сбербанк Онлайн, сроки рассмотрения существенно сокращаются, в ряде случаев они сокращаются до предела. При подаче заявки онлайн, Сбербанк может прислать ответ уже через 2 часа. Подать заявку таким способом несложно.

- Нужно авторизоваться в системе.

- Зайти в раздел «Кредиты»

- Выбрать какой кредит вам нужен, отметить условия, заполнить анкету и отправить ее на рассмотрение.

- В обязательном порядке нужно совершенное действие подтвердить с помощью СМС.

На кредиты с привлечением поручителей заявки подаются только в отделении Сбербанка и тут выбор не велик. Если заявка подана через отделение, ее рассмотрение затянется на несколько рабочих дней, а может быть и дольше. С ипотечными кредитами дело обстоит лучше, поскольку заявки на них можно подавать через сервис ДомКлик. В этом случае, Сбербанк отреагирует очень быстро, выслав заявителю ответ по СМС с номера 900.

Дольше всего придется ждать клиентам, которые попали под подозрение службы безопасности Сбербанка. Например, если они предоставили в анкете неполные или неточные сведения, либо если они были ранее судимы за имущественные преступления и т.д. В этом случае служба безопасности может не ограничиться изучением электронных баз данных, а сделать письменный запрос в одну из государственных структур. Отвечают на подобные запросы долго, поэтому клиенту придется запастись терпением и ждать одну, две, а может и три недели.

Бывали случаи, когда ответ на заявку по кредиту с обеспечением, клиент ждал полтора месяца.

Что делать если пришел отказ?

Если все-таки томительное ожидание не принесло плодов, и Сбербанк вам отказал, не стоит отчаиваться, лучше проанализируйте причину отказа. Разумеется, организация не объявит, по какой причине они отклонили вашу заявку, поэтому придется путем собственных размышлений эту причину определить.

- Может быть, сумма кредита не соответствует вашему доходу.

- Возможно у вас плохая кредитная история.

- Может быть, ваш возраст не соответствует требованиям.

- Вы не предоставили необходимые документы, либо документы эти неправильно оформлены и т.д.

Причин может быть огромное количество и их все придется проанализаировать. Помните, что потенциального заемщика Сбербанк проверяет очень серьезно. Даже если у него неоплаченные алиментные обязательства, штрафы или коммунальные услуги, это может стать причиной отказа. Накидав для себя список возможных причин, по которым вас, как потенциального заемщика могли забраковать, вы должны постараться их устранить. В некоторых случаях это можно сделать за несколько минут, если например, «камнем преткновения» стал административный штраф.

На устранение возможных причин отказа у вас 2 месяца. После этого вы снова получите право подавать заявку на кредит в Сбербанк. Если вы все сделаете правильно, на второй раз Сбербанк будет куда снисходительнее.

Если ответ положительный?

Положительный ответ Сбербанка – это большая радость для заемщика. Бывает так, что человек пропустил СМС и не знает, отреагировал ли банк на его просьбу. Как узнать одобрена ли заявка на потребительский кредит через Интернет? Да легко! Причем сделать это можно в любой момент времени в упомянутом нами Сбербанке Онлайн в разделе «Кредиты». Там будет отображаться ваша заявка со статусом «Одобрено». Как только вы это увидите, можете, не выходя из Интернет-банкинга, оформить договор и получить деньги.

Счет, на который будут перечислены заемные деньги, вы наверняка указывали, когда подавали заявку. Ну а оформление договора можно сделать в Сбербанк Онлайн, все в том же разделе «Кредиты». Описывать, как это делается мы не будем, там все интуитивно понятно. Как долго Сбербанк будет переводить денежные средства? Обычно деньги приходят уже на следующий день, но организация оставляет за собой право растянуть выплату на 5 рабочих дней. Как-либо ускорить это процесс нельзя.

Итак, в течение какого времени Сбербанк может сподобиться принять решение по вашей заявке на кредит? Точно сказать сложно, но обычно они с этим редко затягивают. Если вы ждете уже очень долго, больше нескольких недель, имеет смысл позвонить в банк и выяснить судьбу вашей заявки. Есть вероятность, что произошла техническая ошибка и о вас попросту забыли.

Сколько дней одобряют ипотеку в Сбербанке, сроки проверки заявителя

Срок рассмотрения заявки на ипотеку в Сбербанке

На сайте Сбербанка указано, что решения по заявкам на ипотеку принимаются за 5 дней. Но в реальности этот срок может быть и больше, и меньше. Разберемся, почему

Через сколько дней нужно ждать ответа от Сбербанка

Срок одобрения ипотеки в Сбербанке во многом предопределяется поступками и решениями самого претендента на получение кредита.

- Если человек участвует в зарплатных проектах Сбербанка, то его заявка может быть удовлетворена и в 2 дня. Кредитному комитету в этом случае нет особой нужды проверять доходы претендента.

- Чем выше запрошенная сумма кредита, тем дольше длится проверка. Понятно почему: выше риск — больше материалов надо изучить.

- Если претендент предъявляет справки с истекшим сроком давности (обычно они действительны 1 месяц после подписания), то затягивает сроки рассмотрения ипотечного кредита в Сбербанке. Скорее всего, специалист попросит представить более актуальные документы, и это потребует дополнительного времени.

По подобным причинам сроки рассмотрения заявки на ипотеку в Сбербанке могут растянуться на 2-3 недели и больше. Но указанные на сайте 5 дней — реперный срок. Если по его истечению банк не дает ответа — пора спрашивать у менеджеров объяснений.

Как долго Сбербанк рассматривает документы на ипотеку

После того, как заявка одобрена, претенденту на получение кредита следует побыстрее предоставить в банк документы на приобретаемое жилье. Нормативный срок их рассмотрения — 10 дней.

Согласование покупаемого в ипотеке жилья занимает срок в 10 дней

Но варианты возможны. Понятно, что если заемщик покупает квартиру у аккредитованного застройщика, то проблем на этом этапе не возникает. Если предоставил справку от сомнительного оценщика — срок может растянуться.

Суммарное время рассмотрения заявки на ипотеку в Сбербанке в 15 дней следует считать нормальным. Если больше — надо беспокоиться.

Что делать, если Сбербанк долго не дает ответа по ипотеке?

Ответ на этот вопрос дает жизнь. А точнее, отзывы граждан на сроки рассмотрения Сбербанком ипотеки в 2022 г. и в предыдущие годы.

Так, некто Anzhelika13 из Ростова-на-Дону благодарит за быстрое (2 дня) рассмотрение ипотечной заявки по программе «Молодая семья». Но затем жалуется на то, что банк затягивает рассмотрение пакета документов на объект недвижимости. Заявка была подана 8 октября. 21-го ответ еще не был получен. Кредитный специалист ссылается на отсутствие решения из московского офиса.

После публикации жалобы на сайте-отзовике Anzhelika13 на следующий день получила благодарность от «Служба заботы о клиентах Сбербанка России» за информирование о возникших проблемах. 23-го числа она уже получила положительное решение о кредите.

Некто Lione2001 (судя по тексту письма — пожилой человек из Подмосковья) также сообщает о затяжке рассмотрения ипотечной заявки аж на 14 рабочих дней. Специалист банка в качестве причины называет «сбой системы» и обещает, что «завтра всё будет».

Иногда рассмотрение ипотечной заявки в Сбербанке затягивается сверх нормативных сроков

Реакции «Службы заботы…» на это письмо найти не удалось. Сам Lione2001 сообщает на форуме, что на 19-й день после подачи заявки ему позвонили аж из Екатеринбурга, из Аналитического центра обработки информации по ипотечным кредитам, и сообщили, что офисный сотрудник неправильно ввел информацию о его заявке в «систему». И начали расспрашивать Lione2001 заново.

Из чего заявитель сделал вывод, что если бы не звонил каждый день, то его неправильно оформленная заявка так и лежала бы под сукном у менеджера среднего звена.

Ольга Анатольевна, активистка форума на сайте ipotek.ru, подозревает, что ее заявку затягивают с рассмотрением из-за того, что она предыдущий кредит в том же банке погасила досрочно (банкирам это не выгодно). После того, как она позвонила в банк, ей сообщили, что служба безопасности проверяет фирму, в которой трудится ее муж.

Дальнейшие комментарии отсутствуют: видимо, крепко проверили!

Kotlyar из Самары на форуме сайта banki.ru извещает, что получил отказ в ипотеке. Но не в положенный срок, а после изрядного томления. Г-н Kotlyar попросил знакомых из банковской среды провентилировать вопрос, и те сообщили, что причина затяжки опять-таки в том, что менеджер сунул заявку не в ту папку.

Так что не исключен вариант, что отказ в кредите связан с желанием менеджера скрыть свою оплошность.

Затяжка сроков рассмотрения заявки может означать, что вас ждет отказ

В целом из сообщений на форумах для жалоб можно сделать три вывода:

- Придание гласности проблем, возникающих при рассмотрении ипотечной заявки, приводит к положительному результату: Сбербанк заботится о своем реноме;

- Если брать пример с коллекторов — при затяжке сроков звонить каждый день и чаще, то рано или поздно вам хотя бы из Екатеринбурга, но ответят. Но гарантии, что ваш запрос будет одобрен, при этом нет.

- Увеличение срока рассмотрения заявки до 3-4 недель следует считать неприятным, но рутинным эпизодом: служба безопасности решила более тщательно выполнить свою работу.

mikrozaimy24.ru

Сколько по времени ждать одобрения ипотеки?

Собственная квартира нередко является пределом мечтаний для любой семьи, которая по ряду причин вынуждена снимать жильё. Но как известно, одного лишь желания зачастую бывает мало. И в первую очередь это связано с необходимостью найти деньги на первоначальный взнос, который, как правило, составляет минимум 10% от конечной стоимости жилья. Кроме того, не стоит забывать и о справке, которая подтверждает доход и без которой ни один банк не согласится вам выдать одобрения ипотеки.

Но помимо всего прочего, заявка на ипотечный кредит не одобряется по совершенно непонятным причинам, известным только банку. Поэтому многих заемщиков, собравшихся взять данный вид кредита, интересует, как долго ждут одобрение на ипотеку? Как правило рассмотрение заявки занимает несколько дней, но бывает, что и это занимает и пару недель. Всё зависит от достоверности предоставленной вами информации, первоначального взноса и финансовой стабильности.

Сколько дней ждать одобрения ипотеки?

Поэтому, если банк через чур затягивает рассмотрение заявки, то, скорее всего, вам откажут. Но это не смертельно. Как правило, политика банка продиктована не только рядом критериев, но и финансовым планом. И если вы через чур долго ждёте одобрения на ипотеку, то лучше забрать документы и пойти с ними в другой банк. Возможно там будут чуть-чуть похуже условия, зато вы гарантированно получите одобрение в кротчайшие сроки.

Это актуально, когда речь идёт о покупке действительно ходового жилья, которое довольно быстро продаётся. И выбрав понравившийся вариант можно его просто упустить, тем более, что вряд ли какой-то продавец захочет ждать ваше одобрение на ипотеку. Поэтому, если вы собрались купить квартиру в ипотеку, то заранее подготовьте весь необходимый пакет документов, чтобы потом не потребовалось долго ждать одобрение на ипотеку.

Опубликовано: 30.06.2018

Взять займ или кредит с плохой кредитной историей Испорченная кредитная история – фактически приговор для заемщика. Впредь ни один банк не даст ему кредит, при этом не объясняя причин отказа. Для банка кредитная история предполагаемого заемщика является своеобразным показателем его дисциплинированности и платежеспособности. Именно тогда заемщик начинает искать, где взять займ с плохой кредитной […]

kredit-information.ru