Чем отличаются виза и мастеркард: Visa Mastercard — , |

Currency Converter | Visa

Далее вы найдете ответы на часто задаваемые вопросы, касающиеся обменного курса Visa и обмена валюты.

Будут ли указанные курсы соответствовать курсам, по которым снимаются средства с моего счета?

Точный курс, по которому будут сниматься средства с вашего счета, зависит от того, когда данная транзакция поступит для расчетов в систему Visa (возможно, после даты совершения покупки). Это происходит из-за того, что разные торгово-сервисные предприятия обрабатывают платежи по картам Visa с разной скоростью. Кроме того, разные банки, выпускающие карты Visa, взимают разную комиссию за транзакции за границей. Некоторые банки не взимают комиссию вообще. Если вы часто путешествуете, то при выборе подходящей вам карты Visa должны учитывать различные системы ценообразования в банках-эмитентах.

Как формируется курс, по которому компания Visa делает конвертацию из одной валюты в другую?

Каждый день, за исключением выходных, Рождества (25 декабря) и Нового года (1 января) компания Visa формирует курс транзакций на следующий день. Курс Visa выбирается из диапазона курсов, доступных на оптовых валютных рынках или одобренных государственными органами и действующих за 1 день до даты обработки информации для данной операции. Компания Visa предоставляет этот курс банкам-эмитентам, которые, в свою очередь, могут скорректировать курс при выставлении счетов держателям карт. Курс, предоставляемый компанией Visa банкам-эмитентам, может отличаться от курса, которым пользуется сама компания.

Курс Visa выбирается из диапазона курсов, доступных на оптовых валютных рынках или одобренных государственными органами и действующих за 1 день до даты обработки информации для данной операции. Компания Visa предоставляет этот курс банкам-эмитентам, которые, в свою очередь, могут скорректировать курс при выставлении счетов держателям карт. Курс, предоставляемый компанией Visa банкам-эмитентам, может отличаться от курса, которым пользуется сама компания.

Насколько точны курсы валют, используемые в этом конвертере?

Указанные курсы взяты из внутренней базы данных Visa для обменных курсов иностранных валют и обновляются ежедневно. Однако они предназначены только для обозначения того, какой курс следует ожидать от своего банка. Так как обменные курсы постоянно меняются, курс верен только в течение 1 дня. Точный курс, по которому будут сниматься средства с вашего счета, зависит от того, когда данная транзакция поступит для расчетов в систему Visa, что может произойти позже той даты, когда вы оплатили покупку. Это происходит из-за того, что разные торгово-сервисные предприятия проводят транзакции Visa с разной скоростью.

Как узнать, взимает ли банк дополнительную комиссию при конвертации по курсу Visa?

Разные банки устанавливают разные наценки за трансграничные транзакции, некоторые не взимают комиссий совсем. Если вы часто путешествуете, то при выборе подходящей вам карты Visa должны учитывать различные системы ценообразования в банках-эмитентах. Обратитесь в банк, выпустивший вашу карту, чтобы узнать о возможных комиссиях, взимаемых за использование вашей карты Visa в других странах.

Что такое «Динамический обмен валюты» (Dynamic Currency Conversion, DCC)?

Это услуга, предлагаемая некоторыми торгово-сервисными предприятиями (а не компанией Visa) в некоторых странах. Также она может называться «Валютой, предпочитаемой держателем карты». Если вы решите воспользоваться этой услугой, торгово-сервисное предприятие переведет цену приобретенных товаров или услуг на момент покупки из местной валюты и отобразит их в другой (т. е. вашей домашней) валюте, пользуясь обменным курсом, обычно включающим комиссию за обслуживание.

е. вашей домашней) валюте, пользуясь обменным курсом, обычно включающим комиссию за обслуживание.

Вот пример транзакции, проведенной при помощи этой услуги:

Держатель карты Visa, гражданин США, приехал в Сингапур и решил купить коробку конфет за 20 сингапурских долларов. На кассе держателю карты в качестве варианта предлагают оплатить покупку в долларах США, воспользовавшись услугой DCC.

Торговое предприятие динамически переводит сумму в сингапурских долларах, получая 15,80 долларов США. Держатель карты просматривает сумму транзакции и валюту транзакции (в долларах США). Он также просматривает обменный курс 0,79 (1 сингапурский доллар = 0,79 доллара США), куда включена наценка в 2,5% (относительно оптового обменного курса) и 2,5% комиссии.

Держатель карты выбирает услугу DCC, поставив галочку напротив соответствующей ячейки в распечатанном чеке или нажав кнопку на дисплее, и этим выражает согласие заплатить 15,80 долларов США за коробку конфет по обменному курсу, предлагаемому торговым предприятием, в который входит 2,5% сбора за услуги DCC.

Если вы решите не пользоваться услугой DCC, совершая покупку, у вас есть право отказаться от предложения и провести транзакцию в местной валюте торгового предприятия, которое в этом случае воспользуется обменным курсом Visa. Если вы не соглашались пользоваться услугой DCC, а затем увидели на своем чеке, что покупка произведена с использованием этой услуги, вам следует обратиться в свой банк, чтобы оспорить списание средств.

«Клиенты Visa никуда не денутся, просто они сейчас работают дома»

Финансы / Интервью Эксклюзивно по подписке

Гендиректор Visa в Роcсии Михаил Бернер советует ЦБ, как не навредить сейчас развитию безналичных платежей

Гендиректор Visa в России Михаил Бернер /Максим Стулов / Ведомости

Михаил Бернер полгода возглавляет Visa в России. А до этого, работая в Ситибанке, много занимался продвижением продуктов на базе пластиковых карт. Он хорошо помнит, как лет пятнадцать назад приходилось объяснять российским клиентам, и что такое кэшбэк, и как действует льготный период кредитной карты. Ситибанк все это внедрил одним из первых в стране.

Ситибанк все это внедрил одним из первых в стране.

Кредитки с периодом без уплаты процентов Ситибанк выпустил в 2005 г. спустя всего несколько дней после вступления в силу поправок в Налоговый кодекс, благодаря которым экономия на процентах в льготный период не считатается материальной выгодой и не облагается налогом. Ситибанк реализовал в России и программы рассрочки, действовавшие во многих странах. В России, по словам Бернера, концепцию пришлось адаптировать и договариваться с нуля с эквайерами.

Бернер знает о картах и их держателях чуть ли не все, он свой для людей из платежного мира. Однако банки и платежные системы, хоть они и партнеры, все же работают по разную сторону баррикад: платежные системы предоставляют сервис, банки – их клиенты. Переквалифицироваться из банкира в топ-менеджера платежной системы не так просто. И по существу в самом начале работы в Visa Бернер столкнулся с вызовом, связанным с пандемией, который мало кто мог предвидеть. Никто не отменял и стратегических задач: отвоевывать долю рынка, строить взаимоотношения с ЦБ, который одновременно и регулятор, и конкурент – в лице российской платежной системы «Мир» и Системы быстрых платежей (СБП).

– Как вы в связи с эпидемией обеспечиваете безопасность сотрудников на глобальном уровне и в российском офисе в частности?

– У нас есть глобальный план реакции на беспрецедентные события. Когда ситуация с коронавирусом только начинала развиваться, мы начали тестировать наши системы на готовность к работе в экстренных ситуациях, отработали сценарии, когда наши сотрудники не могут прийти в офисы. Все эти тесты мы прошли хорошо, разработаны решения, которые обеспечивают бесперебойность платежей, в особенности в интернете. Мы также готовы обеспечивать авторизацию операций за банк-эмитент, если у банков возникнут проблемы с технологическими платформами.

– Это конкретно в России или в мире в целом?

– Глобально. Россия – часть глобальной структуры Visa, и здесь чего-то специального мы не планировали.

– Российский офис сейчас полностью удаленно работает?

– Да, чуть больше месяца назад российский офис полностью перешел на удаленную работу.

Влияние кризиса

– Как сейчас меняется платежное поведение россиян – как меняются обороты по картам, насколько больше люди стали тратить онлайн?

– Мы отмечаем наиболее существенные изменения в сегментах, связанных с путешествиями, где траты значительно снизились. Такая же ситуация в индустрии развлечений, поскольку люди сейчас не посещают кино, театры, музеи, рестораны. В то же время наблюдается рост в электронной коммерции. Если брать данные на конец марта и сравнивать с аналогичным периодом прошлого года, то доля покупок в интернете, по данным Visa, выросла на 17 п. п.

– Visa на глобальном уровне делала заявление, что пандемия отразится на доходах компании. Насколько этот прогноз подтверждается и насколько глубок этот кризис?

Родился в Москве в 1975 г. Окончил Московский государственный автомобильно-дорожный институт (МАДИ) и Финансовую академию при правительстве РФ

1997

менеджер по работе с клиентами Диалогбанка

1999

директор по маркетингу Дельтабанка (был переименован в GE Money Bank, впоследствии присоединен к Совкомбанку)

2003

начал работу в Ситибанке руководителем отдела маркетинга кредитных карт. Был директором по маркетингу, руководителем направления по продвижению кредитных карт в 27 странах региона EMEA

Был директором по маркетингу, руководителем направления по продвижению кредитных карт в 27 странах региона EMEA

2006

вице-президент Ситибанка, директор по развитию бизнеса и разработке новых продуктов

2008

директор департамента кредитных карт Ситибанка

2012

руководитель дирекции по работе с частными клиентами Ситибанка, в 2013 г. вошел в правление банка

2019

с ноября генеральный директор Visa в России

– Мы поделились с инвесторами прогнозом, что темпы роста выручки Visa будут ниже, чем мы изначально рассчитывали, но, безусловно, это отражает общую ситуацию на рынке. Пока мы не можем сказать больше, потому что еще рано. Мы прогнозируем снижение именно темпов роста, а не самой выручки.

– Сейчас много говорят о разрушительном влиянии кризиса на малый и средний бизнес. Как он отражается на транснациональных корпорациях, приходится ли вам сокращать сотрудников, переводить их на другой формат работы?

– У нас нет таких планов в этом финансовом году совершенно точно. И это принципиальная позиция генерального директора и председателя совета директоров Visa Эла Келли, с которой он выступил публично. Visa – это компания, которая в первую очередь работает с клиентами, клиенты никуда не денутся, просто и они тоже сейчас работают из дома.

И это принципиальная позиция генерального директора и председателя совета директоров Visa Эла Келли, с которой он выступил публично. Visa – это компания, которая в первую очередь работает с клиентами, клиенты никуда не денутся, просто и они тоже сейчас работают из дома.

– Получала ли Visa от ЦБ какие-то указания по настройке систем на случай экстренных ситуаций в связи с эпидемией?

– Мы находимся в плотном двустороннем контакте с регулятором. Все коммуникации идут в стандартном рабочем режиме, как это происходит обычно.

Какие ограничения вредны для России

– ЦБ временно ограничил ставку эквайринга в онлайне 1%, и платежным системам пришлось понизить межбанковские комиссии, которые банки, обслуживающие торговые точки, платят банкам-эмитентам в виде процента от каждой операции. Насколько сильно это повлияет на ваш бизнес?

– Мы считаем, что межбанковские комиссии должны определяться рынком. Это очень важный механизм функционирования платежного рынка, который дает возможность создавать условия для развития электронных платежей. По нашему мнению, ставки в России сейчас находятся на оптимальном уровне: мы видим бурное развитие электронных платежей, поскольку у банков есть для этого ресурсы, и мы видим устойчивый рост безналичных платежей.

По нашему мнению, ставки в России сейчас находятся на оптимальном уровне: мы видим бурное развитие электронных платежей, поскольку у банков есть для этого ресурсы, и мы видим устойчивый рост безналичных платежей.

Кроме того, проигрывают и потребители. Ставка эквайринга изменилась, предположим, на 1%. Но реально снизятся ли розничные цены на 1%? Нет. Потому что все равно этот 1% чаще всего остается у продавцов. На 1% цены никто снижать не будет. А этот 1% играл огромную роль в программах стимулирования перехода на безналичные платежи. Потребители перестали видеть преимущество в безналичных платежах, и рост прекратился.

До прихода в Visa я работал в Ситибанке, и я видел, как резко изменилась ситуация в Польше, где было введено регулирование межбанковских комиссий. Произошло несколько вещей. Во-первых, у банков перестало хватать ресурсов для того, чтобы инвестировать дальше в сеть приема безналичных платежей, рынок перестал развиваться. Во-вторых, моментально исчезли программы лояльности для клиентов: кобренды с авиакомпаниями, программы кэшбэков и т. д. Потому что у банков не осталось средств, чтобы это все финансировать. Из-за этого рост безналичных платежей замедлился.

д. Потому что у банков не осталось средств, чтобы это все финансировать. Из-за этого рост безналичных платежей замедлился.

И совершенно точно это не нужно повторять в России. Насколько мне известно, нет ни одного рынка, который бы показал имеющиеся в России темпы роста безналичных платежей в условиях регулирования. Мне кажется, наш ЦБ это очень хорошо понимает и правильно оценивает эту ситуацию.

– А в других странах регуляторы сейчас принимают подобные меры?

– Не удивлюсь, если что-то подобное где-то будет происходить.

– Как много банков сейчас из-за пандемии и спада в экономике урезают свои программы лояльности? Какие рекомендации им даете?

– Дело скорее не в эпидемии, а в снижении межбанковской комиссии, как временном в России – для онлайн-покупок, так и в Европе [– по картам, выпущенным за пределами Еврозоны]. Сейчас многие банки пересматривают свои подходы к программам лояльности, и мы помогаем им реализовать изменения наиболее эффективно. Среди основных рекомендаций – разный подход для разных сегментов, а также аккуратное и корректное доведение до клиентов информации об изменениях.

Среди основных рекомендаций – разный подход для разных сегментов, а также аккуратное и корректное доведение до клиентов информации об изменениях.

– Год назад, после того как ритейлеры обратились к президенту и пожаловались на стоимость приема карт, платежные системы снизили межбанковскую комиссию для ряда категорий, например аптек. Кроме того, она была снижена для крупных покупок, например в автосалонах. Каков эффект от этих мер – стали ли дилеры предлагать оплатить машину картой? Произошло ли снижение цены на товары в тех же аптеках? Ведь Минпромторг обещал следить за этим.

– Мое предположение – цены никак не изменились. Если только не выросли.

И я не слышал, чтобы люди массово покупали автомобили по картам. Мне кажется, здесь радикальных изменений не произошло.

С кем отказалась конкурировать Visa

– Какова ваша стратегия в связи с появлением СБП, как будете конкурировать, особенно в сегменте эквайринга? Ведь СБП – это не только переводы по номеру телефона, это еще и платежи в магазинах по QR-кодам за товары и услуги.

– Подобные СБП системы работают больше чем в 30 странах, да и в России она существует уже больше года. И практически везде мы прекрасно сосуществуем и работаем вместе. СБП тоже прививает привычку к безналичным платежам, что в конечном итоге помогает развивать бизнес всем, кто находится в этой сфере. В Великобритании, где аналог СБП существует уже 10 лет, мы не видели никакого снижения наших оборотов по традиционным карточным платежам.

Что касается оплаты в магазинах – наверное, время покажет. Нам кажется, что технология бесконтактной оплаты с помощью смартфона (NFC, по использованию которой Россия является одним из мировых лидеров, по данным Visa) все-таки превосходит по уровню клиентского опыта другого рода похожие технологии. Это удобнее, чем необходимость открывать мобильное приложение, сканировать QR-код и т. д.

– Вы сказали, что NFC удобнее, но у Visa есть свой проект платежей по QR-кодам. Будете ли вы его развивать или вы считаете, что, может быть, сейчас не время запускать проект?

– Мы разработали технологию, она работает и уже прошла тестирование. Наш опыт показывает, что проекты по QR-кодам хорошо работают в тех странах, где большие сложности с платежной инфраструктурой: где стоимость терминалов очень высокая и их немного. Россия прошла эту фазу очень давно. Здесь нет проблем с платежными терминалами и хорошо развита оплата с помощью смартфона: Apple Pay, Google Pay, Samsung Pay набрали огромный оборот, так что переучивать людей вряд ли кто-то будет. Наша позиция в том, что у нас такой инструмент есть, если у банков есть интерес и желание его запускать – пожалуйста, мы готовы его предоставить. Пока мы видим большой спрос на платежи с помощью смартфона, на цифровые карты, выпускаемые прямо в мобильном приложении банка без необходимости посещать отделение.

Наш опыт показывает, что проекты по QR-кодам хорошо работают в тех странах, где большие сложности с платежной инфраструктурой: где стоимость терминалов очень высокая и их немного. Россия прошла эту фазу очень давно. Здесь нет проблем с платежными терминалами и хорошо развита оплата с помощью смартфона: Apple Pay, Google Pay, Samsung Pay набрали огромный оборот, так что переучивать людей вряд ли кто-то будет. Наша позиция в том, что у нас такой инструмент есть, если у банков есть интерес и желание его запускать – пожалуйста, мы готовы его предоставить. Пока мы видим большой спрос на платежи с помощью смартфона, на цифровые карты, выпускаемые прямо в мобильном приложении банка без необходимости посещать отделение.

– Какие-то банки в России сейчас запустили проект по QR-кодам от Visa?

– Есть несколько банков, которые тестируют QR-коды – как свои разработки, так и то, над чем мы работали вместе. Пока не могу раскрывать информацию о том, когда это решение будет запущено.

– А экономически как будете конкурировать с СБП? Например, снижать тарифы за переводы для банков, снижать межбанковские комиссии?

– Конкуренция с СБП не совсем верный для нас подход в этой ситуации.

СБП будет развиваться в своей нише, как это происходит с аналогичными системами на других рынках. Мы не конкурируем с регулятором.

– У которого все бесплатно.

– Россия была первым рынком, где мы запустили сервис по переводам по номеру мобильного телефона. Этот сервис востребован, сейчас в него включены пять крупных банков, в том числе ВТБ, «Тинькофф». Мы планируем развивать этот сервис дальше. Я думаю, что клиенты будет пользоваться тем, что удобнее и экономически выгодно.

– Тарифы для банков на переводы с помощью мобильного телефона у вас такие же, как с карты на карту?

– Сейчас пока да. Мы изучаем, как их можно поменять.

Visa Inc.

Оператор платежной системы

Акционеры (данные компании на 1 декабря 2019 г. ): почти все акции в свободном обращении, крупнейшие инвесторы – The Vanguard Group (7,84%), BlackRock Inc. (7,12%), FMR LLC (5,32%).

): почти все акции в свободном обращении, крупнейшие инвесторы – The Vanguard Group (7,84%), BlackRock Inc. (7,12%), FMR LLC (5,32%).

Капитализация – $332,7 млрд.

Финансовые показатели (финансовый год, закончившийся 30 сентября 2019 г.):

выручка – $22,98 млрд,

чистая прибыль – $12,1 млрд.

Объем операций по картам (за финансовый год) – $11,6 трлн (в том числе оплата товаров и услуг – $8,8 трлн, снятие наличных – $2,8 трлн).

– То есть снизить?

– Повышать уж точно не планируем.

– Какую долю в ваших р2р-переводах сейчас занимают переводы по номеру мобильного телефона?

– Пока небольшую. Мы не так давно запустили этот сервис. Основная доля наших р2р-переводов – это все-таки переводы по номеру карты.

– Как я понимаю, в мире Россия на первом месте в этом сегменте до сих пор?

– Наверху списка. За последний год оборот р2р-переводов в России вырос на 56%, в количестве транзакций рост составил 69%, по данным Visa.

– А обороты внутри Сбербанка входят в эту статистику?

– Нет, мы их не считаем, так как это делается внутри Сбербанка, они не проходят через системы Visa, поэтому мы тут не можем их учитывать.

– Некоторые банки рассказывали, что в начале года клиентам приходили sms с содержанием: «Кто-то хочет отправить вам перевод по номеру телефона, пройдите по ссылке и зарегистрируйтесь», хотя в действительности перевод никто не отправлял. Банки были недовольны, что клиентам приходила рассылка про ваш сервис переводов по номеру телефона.

– В январе этого года мы запустили сервис – сайт, где пользователь может зайти, зарегистрироваться, привязать свою карту к номеру телефона. Это нужно сделать всего лишь один раз, чтобы принимать переводы автоматически. Мы также пилотировали функционал технического информирования клиента, т. е. когда ему кто-то хотел отправить перевод по номеру телефона, а получатель не был зарегистрирован в сервисе, то ему приходило sms со ссылкой на сайт.

– Но речь шла не о том, что человеку отправляли перевод, это была рекламная рассылка, чтобы люди зарегистрировались.

– Sms приходило, только если людям был отправлен перевод.

– В продолжение темы конкуренции. Как вы боретесь за долю рынка с российской платежной системой «Мир», у которой столько преференций со стороны государства?

– «Мир» можно считать конкурентом, при этом Национальная система платежных карт (НСПК) выступает в роли нашего партнера. Мы вместе делаем многие вещи, часто советуемся друг с другом. Я давно лично знаю и уважаю Владимира Комлева (НСПК принадлежит ЦБ, в 2015 г. международные платежные системы перевели на нее обработку своего внутрироссийского трафика. НСПК также является оператором «Мира», Комлев – гендиректор НСПК. – «Ведомости»).

Нас отличает давняя история в этой индустрии. Основатель Visa Ди Хок увидел потенциал электронных платежей раньше, чем кто бы то ни было. Еще 60 лет назад, когда не было ни интернета, ни развитых компьютерных технологий, он предвидел, что наличные будут играть все меньшую роль в коммерции, и создал VisaNet, которая и сегодня является основой наших процессинговых систем.

– Вы назвали НСПК партнером, в то же время часть доходов, которые она получает от обработки трафика международных платежных систем, компания вкладывает не только в общую инфраструктуру, но и в развитие вашего конкурента – «Мира».

– Полагаю, что НСПК инвестирует не только в инфраструктуру, но и в свои коммерческие возможности. Но надо исходить из того, что «Мир» – российская платежная система, работает в первую очередь в России и потому имеет здесь определенные преимущества.

– Чем вы отличаетесь от другого конкурента – Mastercard?

– Mastercard наш глобальный конкурент, и мы многое делаем, чтобы оставаться впереди. В чем наши подходы отличаются, раскрыть не могу – это коммерческая информация.

Как Visa помогает новой экономике

– Сейчас вашей команде предстоит разработать новую стратегию. Какие заложите в нее основные моменты?

– Что касается конкретно России, мы хотим измененить представление о Visa как компании, которая занималась пластиковыми картами – на компанию платежных технологических решений. Поэтому мы видим для себя приоритет в работе с финтех-стартапами, имплементации глобальных решений Visa. Например, таких, как Earthport. Эта компания обеспечивает переводы со счета на счет, с карты на счет, со счета на карту и т. д. Для нас интеграция этого сервиса в наш бизнес в России представляет большой интерес, потому что здесь р2р-рынок очень большой.

Поэтому мы видим для себя приоритет в работе с финтех-стартапами, имплементации глобальных решений Visa. Например, таких, как Earthport. Эта компания обеспечивает переводы со счета на счет, с карты на счет, со счета на карту и т. д. Для нас интеграция этого сервиса в наш бизнес в России представляет большой интерес, потому что здесь р2р-рынок очень большой.

Другое приоритетное направление – это b2b, т. е. корпоративные карты. Рынок только-только начинает формироваться. Еще совсем недавно он вообще не существовал, сейчас начал понемногу набирать обороты. В то же время корпоративные карты во всем мире играют большую роль, в США почти 50% корпоративных платежей совершаются так или иначе по бизнес-картам: оплата командировок, заказ вещей для офиса, заправка автомобилей.

– Что в этом году будет влиять на рост безналичных платежей? К концу 2020 г. какая у нас будет доля безналичных платежей в оплате товаров и услуг?

– По нашим данным, сейчас доля безналичных платежей в России – 40%, в ближайшие годы, мы рассчитываем, что эта цифра достигнет 42% и будет продвигаться к 48% к 2023 г.

Этот рост связан прежде всего с тем, что многие индустрии, которые раньше не принимали безналичные платежи, начинают их принимать. Происходит постепенное увеличение приема безналичных платежей в малом и микробизнесе. Кроме того, электронная коммерция растет в России огромными темпами, на 36% в прошлом году. Для нас это очень важный элемент стратегии. Также огромный вклад вносит новая экономика. Мы помогаем новой экономике расширяться и получать новых клиентов, потому что практически у всех этих компаний всегда есть одна проблема: как организовать систему приема платежей.

– Что вы подразумеваете под новой экономикой?

– Всю gig economy. Это фрилансеры, люди, которые работают в удаленном режиме не в связи с коронавирусом, а вообще постоянно. Мы видим бум сервисов такси, доставки еды – все это было бы невозможно без карточных платежей.

– Сейчас многие игроки экспериментируют с биометрическим эквайрингом. Через сколько лет это может стать частью повседневности?

– Полагаю, что раньше, чем мы думаем. Уже сейчас в Сан-Франциско есть магазины, которые принимают оплату по биометрии. И в Москве есть кафе, которые принимают платежи по отпечатку пальца или селфи. Я очень хорошо помню, когда только появилась бесконтактная оплата, банкиры говорили: «Это займет десятки лет, ну кто будет этим пользоваться, зачем это нужно, это какая-то игрушка». Прошло два-три года – и мы видим, что абсолютное большинство платежей проходит бесконтактно.

Уже сейчас в Сан-Франциско есть магазины, которые принимают оплату по биометрии. И в Москве есть кафе, которые принимают платежи по отпечатку пальца или селфи. Я очень хорошо помню, когда только появилась бесконтактная оплата, банкиры говорили: «Это займет десятки лет, ну кто будет этим пользоваться, зачем это нужно, это какая-то игрушка». Прошло два-три года – и мы видим, что абсолютное большинство платежей проходит бесконтактно.

– А в целом считаете вы это угрозой вашему бизнесу? Форм-фактор в виде биометрии есть, рельсы можно на другие заменить – и это будет не Visa, а какая-то внутренняя платежная система правительства Москвы, или какой-то торговой сети, или ЦБ.

– Наверное, было бы правильно с нашей стороны сказать, что риски такие есть. Но все-таки Visa работает на рынке десятки лет, и те рельсы, которые были построены между банками, десятками миллионов магазинов в разных городах и странах, воспроизвести очень сложно.

– Насколько вам кажется вероятным, что Apple объявит о создании своей платежной системы и скажет, что будет работать без вас? Ведь у них есть огромная экосистема?

– Создать полностью функционирующую масштабную систему платежей по всему миру очень непросто.![]() Есть часть, которая видна потребителям: точки приема, терминалы, карты. А есть огромный объем закулисной работы, которая не видна никому: системы предотвращения мошенничества, клиринг, работа с возвратами покупок – куча небольших, но очень важных элементов того, как система функционирует ежедневно. Воспроизвести это – означает сделать очень существенные вложения и в технологии, и в людей. Эта задача может казаться проще, чем она есть на самом деле.

Есть часть, которая видна потребителям: точки приема, терминалы, карты. А есть огромный объем закулисной работы, которая не видна никому: системы предотвращения мошенничества, клиринг, работа с возвратами покупок – куча небольших, но очень важных элементов того, как система функционирует ежедневно. Воспроизвести это – означает сделать очень существенные вложения и в технологии, и в людей. Эта задача может казаться проще, чем она есть на самом деле.

– А если мы с вами пофантазируем, то в целом как мы будем платить через 10, 20 лет? О чем мы будем говорить с вашим преемником?

– Я думаю, что базовые нужды людей останутся. Всегда нужно будет что-то покупать и за это платить. Это никак не изменилось за многие сотни лет. Но поменяется способ проведения платежей. Объем электронной коммерции вырастет значительно. Наверное, это будет про уникальный случай – когда вы не сможете то, что вам нужно, заказать электронно.

Есть предположения, я недавно читал, что в будущем огромное количество людей будет работать удаленно, они не будут приходить в офис и вообще офисов будет очень мало. Люди будут получать базовые услуги, которые им нужны, полностью дистанционно и платить с помощью биометрии. Наличные платежи практически перестанут существовать. Есть некоторые страны, где мы уже это видим. Вот в Скандинавии например 95% платежей безналичные.

Люди будут получать базовые услуги, которые им нужны, полностью дистанционно и платить с помощью биометрии. Наличные платежи практически перестанут существовать. Есть некоторые страны, где мы уже это видим. Вот в Скандинавии например 95% платежей безналичные.

– Наверное, платежное поведение очень много говорит об уровне жизни. Если сравнивать Россию с другими странами или, например, Россию сегодня и 10 лет назад, что можно сказать о благосостоянии россиян?

– Сложный вопрос, потому что по платежным данным это трудно определить. У человека может быть несколько карт – например, одна для ежедневных покупок, другая для путешествий, третья для зарплаты, а четвертая для оплаты покупок в интернете. Мы не видим конкретного человека, мы видим только номер карты.

Когда я работал в Ситибанке, а Visa в 2003 г. только запускала кредитные карты, мы пришли в офис Visa для беседы с Оливером Хьюзом (бывший гендиректор Visa в России, сейчас – предправления «Тинькофф банка». – «Ведомости»), у которого здесь был большой кабинет, и спросили: «Оливер, скажи, сейчас мы начнем выпускать карты, а сколько вообще точек приема карт в России?» Он говорит: «Ну, где-то 30 000, и большинство из них находится в Москве и Санкт-Петербурге. Тяжело, если живешь за пределами Москвы, там с картами плоховато». Вот такой у нас был разговор с ним. А сейчас количество точек приема – около 2,5 млн в России, среди которых 9 из 10 поддерживают бесконтактную оплату. Ну то есть совершенно несопоставимые цифры. То, где мы были тогда, и где мы сейчас – колоссальная разница.

– «Ведомости»), у которого здесь был большой кабинет, и спросили: «Оливер, скажи, сейчас мы начнем выпускать карты, а сколько вообще точек приема карт в России?» Он говорит: «Ну, где-то 30 000, и большинство из них находится в Москве и Санкт-Петербурге. Тяжело, если живешь за пределами Москвы, там с картами плоховато». Вот такой у нас был разговор с ним. А сейчас количество точек приема – около 2,5 млн в России, среди которых 9 из 10 поддерживают бесконтактную оплату. Ну то есть совершенно несопоставимые цифры. То, где мы были тогда, и где мы сейчас – колоссальная разница.

– А куда люди ходят, на что они тратят деньги? Не знаю, может быть, раньше все только ходили в супермаркеты или покупали еду, а сейчас рост в каких-то других категориях?

– По моим ощущениям, сейчас сильнее всего растет сегмент доставки. Доставки продуктов, доставки еды из ресторанов. Это не только связано с эпидемией и режимом самоизоляции, это тренд в целом, который мы наблюдали еще раньше. Это феномен не только России, но и многих других стран мира. Растет в принципе количество людей, которые не готовят, а питаются вне дома. Кто-то ест в ресторанах, кафе, кто-то заказывает еду из ресторанов домой. Например, в Гонконге очень дорогая недвижимость, поэтому маленькие квартиры зачастую без кухонь. Молодое поколение, мне кажется, не готово тратить много времени на то, чтобы что-то самостоятельно готовить.

Растет в принципе количество людей, которые не готовят, а питаются вне дома. Кто-то ест в ресторанах, кафе, кто-то заказывает еду из ресторанов домой. Например, в Гонконге очень дорогая недвижимость, поэтому маленькие квартиры зачастую без кухонь. Молодое поколение, мне кажется, не готово тратить много времени на то, чтобы что-то самостоятельно готовить.

Стопроцентно растет сегмент электронного контента, и опять-таки это не связано с коронавирусом. Уже на протяжении многих месяцев мы видим, как сильно растет количество покупок в iTunes, в Google Play, как растет количество подписок в онлайн-кинотеатрах.

Выбираем платежную карту в зависимости от целей

По материалам портала Myfin.by

В первой статье в рамках проекта «Ставим на карту» поговорим о начале начал – о платежных системах, на базе которых функционирует любая платежная карта.

От истоков

В классическом понимании, платежная система – это совокупность правил, договорных отношений, технологий, методик расчета, внутренних и внешних нормативных актов, которые позволяют всем участникам системы производить финансовые операции и расчёты друг с другом. Говоря максимально простым языком, платежная система – это такая система, которая позволяет проводить платежи.

Говоря максимально простым языком, платежная система – это такая система, которая позволяет проводить платежи.

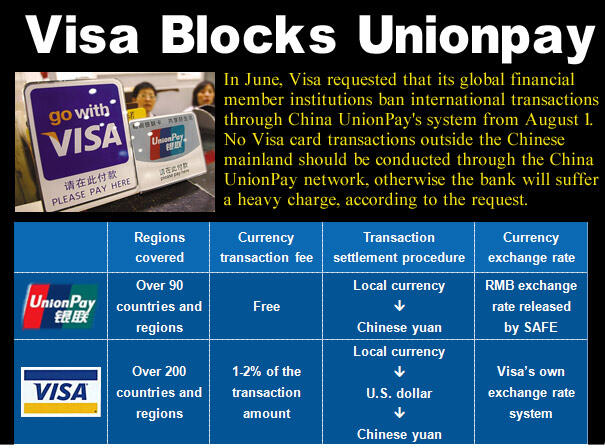

БЕЛКАРТ, Visa, MasterCard – эти слова на слуху у каждого белоруса. Собственно говоря, это и есть названия разных платежных систем. В Беларуси на сегодняшний день выпускаются карты на базе только этих трех систем, карты еще одной платежной системы – American Express – на территории нашей страны обслуживаются (то есть осуществляется их эквайринг), но пока не выпускаются (то есть не эмитируются). Хотя один из наших банков обещает в обозримом будущем приступить к эмиссии карт на базе American Express. Обслуживаются в Беларуси и карты китайской платежной системы China UnionPay.

Итак, если вы планируете оформить банковскую карту, то она непременно будет эмитирована на базе БЕЛКАРТ, Visa или MasterCard.

Visa – международная платежная система родом из США. Первая транзакция картой, эмитированной на базе привычного нам бренда Visa, была осуществлена 26 июля 1976 года. Однако прародитель Visa, Bank of America, выпустил свою первую карту еще в далеком 1958 году. В те времена для поддержки платежных карт банком была учреждена отдельная организация «BankAmericard Service Corporation», однако это название не пользовалось популярностью в ряде стран из-за того, что за рубежом США осуждали за войну во Вьетнаме. Поэтому было принято решение сменить название на что-то нейтральное, короткое и запоминающееся.

Однако прародитель Visa, Bank of America, выпустил свою первую карту еще в далеком 1958 году. В те времена для поддержки платежных карт банком была учреждена отдельная организация «BankAmericard Service Corporation», однако это название не пользовалось популярностью в ряде стран из-за того, что за рубежом США осуждали за войну во Вьетнаме. Поэтому было принято решение сменить название на что-то нейтральное, короткое и запоминающееся.

На сегодняшний день карты Visa принимаются к оплате в торговых точках более 200 стран мира. По данным РБК, в 2012 году на долю Visa приходилось порядка 25% от всех эмитированных в мире платежных карт – их количество превысило 2 млрд.

MasterCard – международная платежная система, истоки которой, как и в случае Visa, берут своё начало в США. Была основана в 1966 году, однако современное название платёжной системы принято в 1979 году. Расплатиться картой MasterCard можно более чем в 200 странах мира. По данным РБК, этой платежной системе в 2012 году принадлежало 19% мирового рынка платежных карточек, а количество эмитированных карт достигло 1,9 млрд.

В Беларуси также широко известен бренд Maestro, однако нужно понимать, что Maestro – это не отдельная платежная система, а один из брендов международной платежной системы MasterCard.

В 2010 году на мировом рынке платежных карт произошло примечательное событие: карты Visa и MasterCard, на долю которых в начале третьего тысячелетия приходилось более 80% мирового рынка, были существенно потеснены национальной китайской платежной системой China UnionPay. По итогам 2010 года China UnionPay заняла 29,2% рынка, в то время как на долю Visa пришлось 28,6%. В 2012 году доля China UnionPay выросла до 34% от всех карт, выпущенных в обращение в мире.

В Беларуси, как и в Китае и во многих других странах, тоже есть национальная платежная система – БЕЛКАРТ. По данным Национального банка, доля БЕЛКАРТ на белорусском рынке по состоянию на 1 апреля 2014 года составила порядка 44%. В стране эмитировано 5,37 млн карточек национальной платежной системы.

– В этом году нашей платежной системе исполнилось 20 лет, – рассказывает директор платежной системы. – БЕЛКАРТ – это полностью белорусская система. Многие технологии пришли к нам из международных платежных систем, но были адаптированы к нашей реальности. Начиналась БЕЛКАРТ под эгидой Национального банка, и достаточно долгое время система развивалась силами людей, в той или иной мере относящихся к Нацбанку. Позже было принято решение о передаче БЕЛКАРТ под управление Банковского процессингового центра, и система развивалась уже в рамках этого предприятия. А 1 октября 2013 года было создано ЗАО «Платежная система БЕЛКАРТ», основной задачей которого является методологическое обеспечение системы и популяризация платежной системы среди населения страны. В качестве отдельной подзадачи мы также выделяем для себя повышение финансовой грамотности населения.

Интересный факт

Изначально платежная система БЕЛКАРТ была построена на микропроцессорных технологиях. Все первые карточки БЕЛКАРТ были чиповые. Однако в те времена основным носителем информации для карточек международных систем была магнитная полоса, и банки Беларуси активно работали с этими картами. В результате произошла техническая коллизия, и большинство крупнейших белорусских банков оказалось не в состоянии обслуживать чиповые карточки БЕЛКАРТ. По этой причине карты БЕЛКАРТ стали выпускаться без чипа, но с магнитной полосой.

Все первые карточки БЕЛКАРТ были чиповые. Однако в те времена основным носителем информации для карточек международных систем была магнитная полоса, и банки Беларуси активно работали с этими картами. В результате произошла техническая коллизия, и большинство крупнейших белорусских банков оказалось не в состоянии обслуживать чиповые карточки БЕЛКАРТ. По этой причине карты БЕЛКАРТ стали выпускаться без чипа, но с магнитной полосой.

Сегодня Национальный банк активно борется за безопасность безналичных расчетов, и в связи с этим с 1 июля 2015 года белорусские банки в обязательном порядке перейдут на выпуск исключительно чиповых платежных карточек Visa и MasterCard. С 1 января 2017 года это требование будет распространяться и на карточки платежной системы БЕЛКАРТ. Как говорится, все новое – это хорошо забытое старое.

От теории к практике

Итак, с платежными системами мы разобрались. Однако открытым остается вопрос – карту какой платежной системы выбрать? Существует ли принципиальная разница для держателя, на базе какой платежной системы эмитирована карта?

– Принципиальные разницы для всех будут разные. Все зависит от потребностей каждого конкретного человека, – считает директор БЕЛКАРТ. – Кто-то часто бывает за рубежом и для него важна международная функциональность. Для кого-то решающую роль играет безопасность, для кого-то – удобство. Если вы разумно диверсифицируете свои риски и правильно строите свой карточный портфель, я бы рекомендовал карточки международных платежных систем использовать по их прямому назначению для проведения операций за пределами Беларуси. Для заграничных поездок также подходит наш кобейджинговый продукт БЕЛКАРТ-Maestro. А на территории нашей страны, особенно если речь идет о сберегательных картах, где хранятся значительные суммы, я бы рекомендовал использовать БЕЛКАРТ. Нужно понимать, что безопасность проведения операций по БЕЛКАРТ в десятки раз выше, чем по картам международных систем. Связано это в первую очередь с локальностью национальной платежной системы.

Все зависит от потребностей каждого конкретного человека, – считает директор БЕЛКАРТ. – Кто-то часто бывает за рубежом и для него важна международная функциональность. Для кого-то решающую роль играет безопасность, для кого-то – удобство. Если вы разумно диверсифицируете свои риски и правильно строите свой карточный портфель, я бы рекомендовал карточки международных платежных систем использовать по их прямому назначению для проведения операций за пределами Беларуси. Для заграничных поездок также подходит наш кобейджинговый продукт БЕЛКАРТ-Maestro. А на территории нашей страны, особенно если речь идет о сберегательных картах, где хранятся значительные суммы, я бы рекомендовал использовать БЕЛКАРТ. Нужно понимать, что безопасность проведения операций по БЕЛКАРТ в десятки раз выше, чем по картам международных систем. Связано это в первую очередь с локальностью национальной платежной системы.

– Кстати, за пределами нашей страны кажущееся равноправие Visa и MasterCard иногда не соответствует действительности. Бывают случаи, когда вы приходите в какую-то точку обслуживания за границей и оказывается, что там принимаются только Visa или только MasterCard. Поэтому при выезде за рубеж желательно иметь карточки обеих платежных систем. Сделать это легко. Имея один валютный или рублевый счет, средства которого вы планируете использовать за границей, можно привязать к нему несколько разных карт и спокойно ехать за рубеж.

Бывают случаи, когда вы приходите в какую-то точку обслуживания за границей и оказывается, что там принимаются только Visa или только MasterCard. Поэтому при выезде за рубеж желательно иметь карточки обеих платежных систем. Сделать это легко. Имея один валютный или рублевый счет, средства которого вы планируете использовать за границей, можно привязать к нему несколько разных карт и спокойно ехать за рубеж.

– Также хотелось бы обратить внимание на транзакции, которые проводятся в сети Интернет. В сегменте интернета небелорусского это в любом случае должна быть международная карта Visa или MasterCard или кобейдж БЕЛКАРТ-Maestro. Что касается байнета, то в ряде случаев возможно проведение операций посредством национальной карточки БЕЛКАРТ, однако пока еще не везде и по картам не всех банков.

Что касается валюты счета при выборе платежной системы, то, вопреки распространенному убеждению о том, что карту Visa лучше открывать в долларах, а MasterCard – в евро, большой разницы здесь нет.

– Вопрос конвертации – это отдельная история. Если для вас проведение международных транзакций – стандартная операция, вы должны в первую очередь серьезно погрузиться в конверсионную политику банка, а не платежной системы. Если, к примеру, основной валютой платежа у банка является доллар, то, даже если картаMasterCard открыта в евро и вы рассчитываетесь ей в зоне евро, все международные операции в любом случае будут конвертироваться банком в доллар при расчетах с платежной системой, – пояснил директор БЕЛКАРТ.– На самом деле, иногда у банка есть два счета – в долларах и евро, и если ваш счет открыт в евро, то банк не проводит никакой конвертации при расчете евро в зоне евро. Аналогично и при расчете в долларах, скажем, на территории США. В любом случае вопросы конвертации нужно уточнять в банке.

Подведем краткие итоги:

Для расчетов на территории Беларуси больше подойдет карта платежной системы БЕЛКАРТ.

Для расчетов в интернете больше подойдет карта платежной системы Visa или MasterCard либо ко-бейджинговый продукт БЕЛКАРТ-Maestro.

Для расчетов за границей одинаково хорошо подходят карты Visa, MasterCard и совместный продукт БЕЛКАРТ-Maestro. При этом лучше иметь в кармане карты обеих международных платежных систем или дуэт Visa + БЕЛКАРТ-Maestro.

При выборе валюты счета уточняйте особенности конвертации в банке-эмитенте. Привязки валюты счета к конкретной платежной системе не существует.

Как видим, продвинутому пользователю потребуется не одна, а сразу несколько платежных карт.

Как правильно сформировать свой карточный портфель и почему лучше иметь несколько карточек мы расскажем в следующем материале.

American Express – Деньги – Коммерсантъ

Журнал «Коммерсантъ Деньги» №6 от

American Express

В России американский экспресс купить легче, чем в Америке

О том, где можно обзавестись наиболее популярными международными карточками Visa или Eurocard/MasterCard, мы уже сообщали (см. «Деньги» NN 4, 5 за 1994 и 3, 5 за 1995). Эти карточки в большинстве своем можно отнести к массовым. То есть приобрести их (исключая, быть может, Visa Gold) может любой мало-мальски состоятельный гражданин. Даже российский. Однако не меньшим в нашей стране спросом пользуются более «дорогие» и престижные пластиковые карточки — такие как American Express, Diners Club. Что касается Diners Club, то приобрести их, не выезжая за пределы нашего Отечества, пока невозможно. А вот стать владельцами карточки American Express уже можно.

American Express — карточка отличная. От других.

В отличие от карточек других платежных систем, карточки American Express (сокращенно — AmEx) так вот запросто не получишь. По крайней мере, у нас в стране. Причина — прежде всего в политике самой компании. Дело в том, что (опять-таки в отличие от Visa и Eurocard/MasterCard) American Express воздерживается от практики предоставления банкам права эмиссии своих карточек. То есть нигде в мире вы не встретите карточку American Express с логотипом какого-либо банка, пусть даже и самого-рассамого. Исключительным (или, как сейчас модно говорить, эксклюзивным) правом на выпуск AmEx обладают лишь подразделения компании American Express. В России в роли такого подразделения выступает компания American Express Russia. Все остальные распространители, по большей части банки, имеют право по соглашению с American Express осуществлять маркетинг и распространение этих карточек.

По крайней мере, у нас в стране. Причина — прежде всего в политике самой компании. Дело в том, что (опять-таки в отличие от Visa и Eurocard/MasterCard) American Express воздерживается от практики предоставления банкам права эмиссии своих карточек. То есть нигде в мире вы не встретите карточку American Express с логотипом какого-либо банка, пусть даже и самого-рассамого. Исключительным (или, как сейчас модно говорить, эксклюзивным) правом на выпуск AmEx обладают лишь подразделения компании American Express. В России в роли такого подразделения выступает компания American Express Russia. Все остальные распространители, по большей части банки, имеют право по соглашению с American Express осуществлять маркетинг и распространение этих карточек.

ВРЕЗ

По свидетельству статистики, за последние несколько лет карточки American Express сдали свои позиции на рынке пластиковых карточек. В прошлом году из всех операций, совершенных владельцами карточек Visa, MasterCard и American Express (на общую сумму $439 млрд), на долю последних пришлось 19,5%. Сравнив эту цифру с аналогичным показателем 1985 (32,5%), когда владельцы Visa, MasterCard и American Express все вместе потратились на $77 млрд., можно оценить масштабы утраченных позиций.

Сравнив эту цифру с аналогичным показателем 1985 (32,5%), когда владельцы Visa, MasterCard и American Express все вместе потратились на $77 млрд., можно оценить масштабы утраченных позиций.

Карточки American Express принимаются не так широко, как, скажем, Visa. Однако это считается их достоинством: престиж и реноме фирмы играют не последнюю роль — даже ограничение сферы их пользования воспринимается как некий признак клубной элитарности.

КОНЕЦ ВРЕЗА

Так что же делать, если очень хочется стать владельцем карточки American Express, не выезжая из России?

Частный клиент может приобрести карточку в самой American Express Russia, но удовольствие это, надо сказать, не из дешевых. Для того, чтобы стать владельцем престижной American Express, российским гражданам необходимо отвечать, с позволения сказать, некоторым стандартам, установленным компанией. Перво-наперво надо на протяжении минимум трех лет иметь валютный счет в одном из российских банков (а еще лучше, — в одном из иностранных). Если для вас это не проблема, то дальше следует заручиться гарантией московского Межкомбанка, внести в качестве страхового депозита $15 тыс., и «зеленая» American Express у вас в кармане. Получить American Express Gold (она отличается от «зеленой» величиной кредита, количеством и размерами различных скидок), не имея «зеленой», практически невозможно. Годовое обслуживание «зеленой» карточки обойдется в $80. Карточки AmEx — кредитные (величина кредита определяется персонально), а потому на карточный счет можно никаких денег и не вносить, а лишь вовремя этот счет пополнять. Вносить деньги на карточный счет можно банковскими переводами, банковскими чеками или Travel-чеками, которые можно купить в компании. Наличную валюту компания не принимает.

Если для вас это не проблема, то дальше следует заручиться гарантией московского Межкомбанка, внести в качестве страхового депозита $15 тыс., и «зеленая» American Express у вас в кармане. Получить American Express Gold (она отличается от «зеленой» величиной кредита, количеством и размерами различных скидок), не имея «зеленой», практически невозможно. Годовое обслуживание «зеленой» карточки обойдется в $80. Карточки AmEx — кредитные (величина кредита определяется персонально), а потому на карточный счет можно никаких денег и не вносить, а лишь вовремя этот счет пополнять. Вносить деньги на карточный счет можно банковскими переводами, банковскими чеками или Travel-чеками, которые можно купить в компании. Наличную валюту компания не принимает.

Еще одно немаловажное условие получения карточки в компании American Express — размер годового дохода. Необходимо иметь годовой доход не менее $35 тыс. и документ, это обстоятельство подтверждающий. Такой документ вам могут выдать только в одном месте, а именно — в налоговой инспекции. Так что, если вы не желаете так вот напрямую «светиться» со своими доходами в интересующихся ими по долгу службы органах, то изыскивайте другие пути получения либо справки (ею, в принципе можно обзавестись и на работе), либо самой карточки.

Так что, если вы не желаете так вот напрямую «светиться» со своими доходами в интересующихся ими по долгу службы органах, то изыскивайте другие пути получения либо справки (ею, в принципе можно обзавестись и на работе), либо самой карточки.

American Express в России можно получать вот так…

В России правом на распространение карточек American Express до недавнего времени обладала только компания American Express Russia. Ни один российский банк такого права не имел. Судя по всему, American Express долго разбиралась в сложной конъюнктуре российского банковского рынка, примериваясь, кому бы доверить распространять свои карточки. А до той поры, пока надежного партнера не нашлось (а случилось это совсем недавно), компания оставалась в гордом одиночестве и все заботы по внедрению на российский рынок карточек несла самолично.

В начале этого года Межкомбанк (Межотраслевой Коммерческий Банк) первым среди российских банков получил право распространять карточки American Express с собственной гарантией. До этого некоторые российские предприятия (в большинстве случаев — крупные промышленные компании, имеющие достаточно стабильное финансовое положение) могли получать карточки American Express, прибегая к помощи местного отделения компании. Но только под гарантии зарубежных банков, и только корпоративные.

До этого некоторые российские предприятия (в большинстве случаев — крупные промышленные компании, имеющие достаточно стабильное финансовое положение) могли получать карточки American Express, прибегая к помощи местного отделения компании. Но только под гарантии зарубежных банков, и только корпоративные.

Теперь же Межкомбанк, заключив договор напрямую с American Express, имеет право распространять карточки AmEx трех типов: American Express Personal, American Express Company и American Express Gold. Однако частному лицу рассчитывать в этом плане на услуги Межкомбанка пока не приходится. Карточки будут выдаваться только корпоративным клиентам — промышленным предприятиям, фирмам и т. д.

Для получения любой из трех типов карт необходим страховой депозит в размере от $15 тыс. до $20 тыс. Наличие страхового депозита — необходимое условие, специально оговоренное в соглашении Межкомбанка и American Express. Стоимость самой карточки гораздо выше, чем у Visa или MasterCard — $80. За обслуживание карточки в течение года придется платить от $100 до $200 в зависимости от вида карты: чем больше кредит по карточке, тем большую сумму придется платить за обслуживание.

За обслуживание карточки в течение года придется платить от $100 до $200 в зависимости от вида карты: чем больше кредит по карточке, тем большую сумму придется платить за обслуживание.

Все вроде бы хорошо, но… Кругом, знаете ли, эти вечные «но». Интересная деталь: судя по оценкам самих же сотрудников Межкомбанка, в обозримом будущем получить карточки реально смогут человек эдак 200-300. Скорее всего, этими «тремястами спартанцами» станут руководители крупных предприятий. И сотрудники этих крупных предприятий, равно как и члены их семей. А вот частный клиент «со стороны» карточку получить, как уже говорилось выше, не сможет. Это связано с тем, что на сегодня банк с большой опаской относится к «частнику». Оно и понятно — карточка по сути своей кредитная, кредит предоставляется немалый (от $5 тыс. до $20 тыс.) и просто так, без уверенности в платежеспособности клиента никто раздавать тысячи долларов, естественно, не станет. Такая ситуация продлится, по словам руководства банка, минимум полгода, после чего банк начнет выдавать карточки American Express частным лицам.![]()

А хочется, чтобы было вот так…

Из всего вышеизложенного ясно, что частному лицу получить AmEx достаточно трудно. Но не все возможности пока исчерпаны — есть еще резервы. В последнее время в Москве появилось несколько фирм, которые на существенно более выгодных условиях помогают «получить кредитные карты ведущих банков США в кредит, не выезжая из России». Причем, имеются в виду практически все международные пластиковые карточки, в том числе и интересующие нас (и вас) карточки American Express.

Предлагают эти фирмы довольно широкий спектр карточек American Express. В большинстве случаев, это карточки типа Gold, так называемая «зеленая» American Express, Optima, а так же корпоративные карточки.

ВРЕЗ

В ближайшее время компания American Express намерена начать рекламную кампанию своей новой карточки — Optima True Grace Card, появившуюся на американском рынке в сентябре прошлого года. Судя по всему, именно на эту карточку руководство American Express будет делать основную ставку в борьбе за восстановление утраченных позиций на рынке пластиковых денег.

Судя по всему, именно на эту карточку руководство American Express будет делать основную ставку в борьбе за восстановление утраченных позиций на рынке пластиковых денег.

На европейский рынок эта карточка пока выхода не имеет. От своих предшественниц Optima True Grace Card отличается, в первую очередь, увеличенным сроком беспроцентного использования предоставленного по карточке кредита.Если по другим видам карт AmEx уплачивать проценты нужно после использования всего лимита уже через неделю по окончании отчетного месяца, то для держателей Optima True Grace Card временные рамки оплаты расширены до 25 дней.

В первые полгода владелец карточки может рассчитывать на «поощрительные» ставки по кредиту (около 8%), после чего цена кредита возрастает до 8,75% годовых. В случае, если карточка использовалась не менее 3 раз в год, плата за ее обслуживание с владельца не взимается.

Существенно усовершенствована система контроля за информацией о кредитах, недоработки в которой и стали основной причиной неудачи предыдущего проекта — выпущенной в 1987 году кредитной карты Optima Card. Руководство American Express полагает, что внеся эти изменения, компания сможет привлечь под свои знамена до миллиона новых пользователей.

Руководство American Express полагает, что внеся эти изменения, компания сможет привлечь под свои знамена до миллиона новых пользователей.

Несмотря на прогнозируемый успех Optima True Grace Card, это не последнее фирменное блюдо American Express: в этом году компания обещает выпустить «на волю» еще одну новую карточку. Всего же в течение ближайших трех-пяти лет должно появиться около 15 новых карточек American Express.

КОНЕЦ ВРЕЗА

Необходимо пояснить, что аналогично Visa и MasterCard, карточки разных типов отличаются размером кредита и предоставляемым по ним скидкам, а также размером страховки, на которую может рассчитывать обладатель American Express. American Express Gold на Западе на некоторые виды услуг (например, при оплате гостиниц, прокате автомобилей и т.д.) предоставляет 50-80% скидки. В целом, чем дороже карточка, тем, естественно, больше скидок она предполагает. Причем, скидки уже можно получить и в Москве. В среднем же, по карточке покупки и услуги обходятся на 12-18% дешевле, чем за наличные.

При выдаче карточки в частных фирмах она поначалу является дебетовой, то есть тратить можно лишь некоторый лимит, ранее на карточку внесенный, а через полтора года карточка переходит в кредитную. Величина кредита определяется в зависимости от постоянных остатков на вашей карточке и регулярности пополнения расходуемого лимита. Если, к примеру, постоянный остаток составляет $20000 и он периодически пополняется, то по истечении 18 месяцев вы вправе рассчитывать на кредит в те же $20000. Если же такой остаток равняется, скажем, $5000, то строить далекоидущие планы относительно кредита в пятизначную сумму вряд ли имеет смысл. Открыть же самую дешевую (среди карточек American Express) «зеленую» карточку стоит $10400, из них — $5000 неснимаемый страховой депозит, $5000 — то, что можно тратить и еще $400 за открытие и ежегодное обслуживание).

Более солидные карточки стоят дороже. Так, American Express Corporative стоит минимум 15500: $7500 неснимаемый страховой депозит, на $7500 можно что-нибудь купить (жене сапоги, к примеру), а оставшиеся $500 идут на обслуживание карточки в течение года. Gold стоит еще дороже — $20650, при этом схема дробления этой суммы та же, что и в предыдущих случаях. На неснимаемый страховой депозит начисляется 3-5% годовых в зависимости от карточки.

Gold стоит еще дороже — $20650, при этом схема дробления этой суммы та же, что и в предыдущих случаях. На неснимаемый страховой депозит начисляется 3-5% годовых в зависимости от карточки.

Что же касается самой процедуры получения карточки AmEx то. для исполнения этого ритуала необходимы лишь деньги и загранпаспорт (или его копия), а в некоторых фирмах и последнего с вас не спросят. Совершенно никого не интересует происхождение вашей валюты (если она, конечно, не изготовлена посредством цветного ксерокса). Ваши доходы и история взаимоотношений с налоговой инспекцией, равно как и кредитная история (даже если таковая у вас имеется), тоже большого интереса у сотрудников подобных фирм не возбудят. По словам сотрудников AAAA Entire (одной из «способствующих» фирм), карточка изготовляется в течение 10 банковских дней после заключения договора с фирмой. Вот тут-то вас и ожидает сюрприз — приятный или нет — решайте сами. Карточка «приезжает» к вам из Citybank (что на Wall Street в Нью-Йорке) уже с деньгами! При этом вы еще ни единой копейки (простите, цента) не заплатили самой фирме: вы только заключили договор, а деньги вносите при получении карточки. Приятный сюрприз заключается в том, что не нужно традиционной «предоплаты». Неприятный сюрприз — в том, что вы так и не знаете наверняка: открыли вам счет или нет.

Приятный сюрприз заключается в том, что не нужно традиционной «предоплаты». Неприятный сюрприз — в том, что вы так и не знаете наверняка: открыли вам счет или нет.

ВРЕЗ

На сегодняшний день карточками American Express можно расплачиваться в более чем 700 торговых точках и гостиничных комплексах в более чем 70 городах того, что раньше называлось СССР. Основное количество «пунктов приема» карточек сосредоточено в России, где владельцев карточек обслуживают даже в таких отдаленных районах, как Якутск, а также в Хабаровске, Находке и на Сахалине.

Существующие в России правила приема к оплате карточек AmEx предполагают, что представителю продавца или банка, кроме выписывания платежных квитанций, вменяется в обязанность запросить в компании специальный код и получить подтверждение платежеспособности владельца карточки. В силу того, что владельцам AmEx лимит расходов по карточке не устанавливается, процедура проверки кода обеспечивает безопасность банковских операций с карточками этой компании.

Несмотря на то, что Центральный банк России довольно давно разрешил American Express выдавать карточки российским физическим и юридическим лицам, пока число владельцев корпоративных карточек можно сосчитать по пальцам

КОНЕЦ ВРЕЗА

То есть процедура открытия карточки занимает несколько минут и 10 банковских дней. Чьи деньги «помогают» открыть карту — вас не касается. В дальнейшем вы пополняете свой счет опять же через фирму (или переводите деньги в американский банк). По сути дела, московская фирма становится вашим маленьким частным банком, ведущим ваши финансовые дела. С точки зрения представителей American Express Russia, приобретение карточек этим (самым простым для частных лиц) способом идет в разрез с правилами самой фирмы American Express.

По словам все тех же представителей, в случае приобретения карточки у частной фирмы владелец может лишиться своего пластика по причине задержки платежей: с момента оплаты покупки или услуги по «левой» карточке до момента поступления денег в компанию American Express пройдет много времени, и в отпущенные две недели по истечении отчетного месяца можно и не уложиться. В принципе, такая вероятность есть, но скорее всего за своевременностью поступления денег от клиента фирма следит довольно бдительно и в случае чего способна форсировать события.

В принципе, такая вероятность есть, но скорее всего за своевременностью поступления денег от клиента фирма следит довольно бдительно и в случае чего способна форсировать события.

И хотя представительство American Express настаивает на «нелегальности» карт, выдаваемых не банками, никакими неприятностями владельцам это не грозит. Ведь ни на одной карточке не написано, где и кем она выдана. А волшебный логотип «AmEx» фиксирует лишь вашу принадлежность к счету в зарубежном банке.

МАКСИМ СИБИРЕВ, ВЕРА ТУЕВА, АЛЕКСЕЙ ТИТОВ

Комментарии

Страница не найдена | ValuePenguin

Страница не найдена | ЦенностьПингвин

Страница не найдена

Перейти на главную страницу

{«disclosureMessage»: «\ u003Cp \ u003EAdvertiser Раскрытие информации: некоторые из предложений, которые появляются на этом веб-сайте, поступают от компаний, которым ValuePenguin получает компенсацию. Эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (включая, например, заказ в котором они появляются). Сайт не рассматривает и не включает все компании или все доступные продукты.Для получения дополнительной информации см. Наш \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — white \» title = \ «Раскрытие информации рекламодателя \» href = \ «https: \ / \ / www.valuepenguin.com \ / disclosure \ «\ u003EAdvertiser Disclosure \ u003C \ / a \ u003E \ u003C \ / span \ u003E. \ u003C \ / p \ u003E \ n \ n», «topSectionLinks»: «\ u003Cdiv class = \» half pad-none align-left clearfix \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — content \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корневой ListUnordered — маркер \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — корень ShortcodeLink — white \» title = \ «Лучшее автострахование \» href = \ «https: \ / \ / www.

Эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (включая, например, заказ в котором они появляются). Сайт не рассматривает и не включает все компании или все доступные продукты.Для получения дополнительной информации см. Наш \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — white \» title = \ «Раскрытие информации рекламодателя \» href = \ «https: \ / \ / www.valuepenguin.com \ / disclosure \ «\ u003EAdvertiser Disclosure \ u003C \ / a \ u003E \ u003C \ / span \ u003E. \ u003C \ / p \ u003E \ n \ n», «topSectionLinks»: «\ u003Cdiv class = \» half pad-none align-left clearfix \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — content \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корневой ListUnordered — маркер \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — корень ShortcodeLink — white \» title = \ «Лучшее автострахование \» href = \ «https: \ / \ / www. valuepenguin.com \ / auto-insurance \ «\ u003EAuto Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшее автострахование с полным покрытием \ «href = \» https: \ / \ / www.valuepenguin .com \ / best-cheap-full-cover-auto-insurance \ «\ u003EF Full Coverage Car Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli класс = \ «ListUnordered — элемент списка \» \ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — white \» title = \ «Автострахование только с учетом ответственности \» href = \ » https: \ / \ / www.valuepenguin.com \ / cheap-civil-civil-insurance \ «\ u003ELiability-Only Car Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli класс = \ «ListUnordered — элемент списка \» \ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — white \» title = \ «Бесплатные котировки по страхованию автомобилей \» href = \ «https : \ / \ / www.

valuepenguin.com \ / auto-insurance \ «\ u003EAuto Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшее автострахование с полным покрытием \ «href = \» https: \ / \ / www.valuepenguin .com \ / best-cheap-full-cover-auto-insurance \ «\ u003EF Full Coverage Car Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli класс = \ «ListUnordered — элемент списка \» \ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — white \» title = \ «Автострахование только с учетом ответственности \» href = \ » https: \ / \ / www.valuepenguin.com \ / cheap-civil-civil-insurance \ «\ u003ELiability-Only Car Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli класс = \ «ListUnordered — элемент списка \» \ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — white \» title = \ «Бесплатные котировки по страхованию автомобилей \» href = \ «https : \ / \ / www. valuepenguin.com \ / auto-insurance-quotes \ «\ u003EFБесплатные цитаты по страхованию автомобилей \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ u003Cdiv class = \ «half pad-none align-left clearfix \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — content \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — столбец \» \ u003E \ n \ u003Cul class = \ «ListUnordered — root ListUnordered — bullet \» \ u003E \ n \ u003Cli class = \ «ListUnordered — элемент списка \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшее дешевое автострахование \ «h ref = \ «https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance \ «\ u003ECheapest Car Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered —list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшее автострахование \ «href = \» https: \ / \ / www.

valuepenguin.com \ / auto-insurance-quotes \ «\ u003EFБесплатные цитаты по страхованию автомобилей \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ u003Cdiv class = \ «half pad-none align-left clearfix \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — content \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — столбец \» \ u003E \ n \ u003Cul class = \ «ListUnordered — root ListUnordered — bullet \» \ u003E \ n \ u003Cli class = \ «ListUnordered — элемент списка \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшее дешевое автострахование \ «h ref = \ «https: \ / \ / www.valuepenguin.com \ / best-cheap-car-insurance \ «\ u003ECheapest Car Insurance \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered —list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшее автострахование \ «href = \» https: \ / \ / www. valuepenguin.com \ / best-auto-insurance \ «\ u003EBest Car Insurance Companies \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшее страхование здоровья \ «href = \» https: \ / \ / www.valuepenguin.com \ / health-insurance \ «\ u003E Котировки на медицинское страхование \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list- item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшие кредитные карты для путешествий \ «href = \» https: \ / \ / www.valuepenguin .com \ / travel \ / best-travel-кредитные карты \ «\ u003EКредитные карты для путешествий \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ n «,» bottomSectionLinks «:» \ u003Cdiv class = \ «half pad-none align-left clearfix \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList— content \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корневой ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered —list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — корень ShortcodeLink — white \ «title = \» О нас \ «href = \» ht tps: \ / \ / www.

valuepenguin.com \ / best-auto-insurance \ «\ u003EBest Car Insurance Companies \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшее страхование здоровья \ «href = \» https: \ / \ / www.valuepenguin.com \ / health-insurance \ «\ u003E Котировки на медицинское страхование \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list- item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — white \ «title = \» Лучшие кредитные карты для путешествий \ «href = \» https: \ / \ / www.valuepenguin .com \ / travel \ / best-travel-кредитные карты \ «\ u003EКредитные карты для путешествий \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ n «,» bottomSectionLinks «:» \ u003Cdiv class = \ «half pad-none align-left clearfix \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList— content \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корневой ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered —list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — корень ShortcodeLink — white \ «title = \» О нас \ «href = \» ht tps: \ / \ / www. valuepenguin.com \ / about-us \ «\ u003EAbout Us \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ u003Cdiv class = \ «половина pad-none выровнять-влево clearfix \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — content \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList— столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корень ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — корень ShortcodeLink — white \» title = \ «Нажмите \» href = \ «https: \ / \ / www.valuepenguin.com \ / press-room \ «\ u003EPress \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ n «}

valuepenguin.com \ / about-us \ «\ u003EAbout Us \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ u003Cdiv class = \ «половина pad-none выровнять-влево clearfix \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — content \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList— столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корень ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — корень ShortcodeLink — white \» title = \ «Нажмите \» href = \ «https: \ / \ / www.valuepenguin.com \ / press-room \ «\ u003EPress \ u003C \ / a \ u003E \ u003C \ / span \ u003E \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003C \ / div \ u003E \ n \ n «}

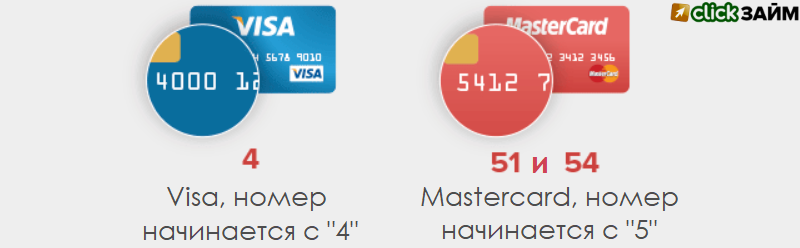

разница между Visa и Mastercard (с таблицей) — спрашивайте любую разницу

Кредитные карты

существуют уже 70 лет. Представленные Diner’s Club в 1950 году, кредитные карты всегда приносили пользу пользователям. Раньше кредитные карты изготавливались либо из картона, либо из целлулоида.Пластмассы вошли в обиход к 1959 году.

Представленные Diner’s Club в 1950 году, кредитные карты всегда приносили пользу пользователям. Раньше кредитные карты изготавливались либо из картона, либо из целлулоида.Пластмассы вошли в обиход к 1959 году.

Замкнутая система существовала раньше указанного периода, тем не менее, понятно, что использование денег без денежных средств и их возврат с процентами — это выгодная сделка.

Со временем методология выпуска и использования кредитных карт изменилась. Банки начали предлагать клиентам кредитные карты, и платежные сети их поддерживают.

Две известные платежные сети в мире — это Visa Card и Mastercard.У них обоих миллиарды клиентов, использующих их платежные сети; один или другой.

Это связано с глобальным охватом платежных сетей. Visa и Mastercard принимаются более чем в 200 странах в различных торговых точках и на предприятиях.

Таким образом, в сфере электронных платежей доминируют эти два гиганта. Оба они работают в одной функциональной среде и имеют свои различия.

Visa против Mastercard

Разница между Visa и Mastercard заключается в обменном курсе иностранной валюты при покупке товаров за границей.Курсы обмена, предлагаемые Visa при покупке товаров за границей, не так хороши, как у Mastercard, поскольку последняя предлагает более выгодные курсы обмена.

Таблица сравнения карт Visa и Mastercard (в табличной форме)

| Параметры сравнения | Visa | Mastercard |

|---|---|---|

| Курсы конвертации | При покупках в иностранной валюте обменные курсы не так хороши, как у MasterCard. | Mastercard предлагает более выгодный курс обмена при покупках в иностранной валюте. |

| Авто — Аренда Отказ от столкновения | Visa не предлагает ограничений на отказ в случае потери возможности использовать в связи с ремонтом или повреждением во время сдачи автомобиля в аренду. | Mastercard ограничивает отказ до 500 долларов США |

| Защита возврата | Visa не предлагает эту услугу для всех карт Visa. Только карты Infinite имеют право на защиту от возврата. | Mastercard предлагает до 250 долларов США в течение 60 дней с момента покупки. |

| Защита покупок | Карты Visa Signature и Infinite сами по себе обеспечивают защиту от украденных или поврежденных покупок. | Mastercard предлагает покрыть до 90 дней с даты покупки. |

| Защита цен | Не все карты Visa предлагают такую защиту. | Standard Mastercard предлагает эту услугу до 60 дней, в то время как Mastercard World и World Elite предлагают до 120 дней с даты покупки. |

Visa — транснациональная корпорация финансовых услуг, которая упрощает электронные переводы средств через свою платежную сеть.Электронный перевод средств происходит во всем мире с помощью выпущенных ими кредитных карт, дебетовых карт, а также карт предоплаты.