Из чего складывается эффективная ставка по кредиту? Цб эффективная ставка

Учет эффективной ставки процента на примерах

Из этой статьи вы узнаете: о влиянии метода расчета эффективной ставки процента на финансовый результат деятельности компании и принятии решения о выборе такого метода. В предыдущей публикации (Учет гибридных финансовых инструментов на примерах) мы уже рассматривали особенности бухгалтерского учета операций с гибридными финансовыми инструментами и один из вариантов расчета эффективной ставки.

Выбор метода эффективной ставки

Напомним, в соответствии с требованиями международных стандартов на учет стоимости приобретаемых и числящихся в учете финансовых инструментов влияют два основных фактора: стоимость и время размещения ценных бумаг (далее – ЦБ). Для оценки и отражения в учете влияния этих факторов на финансовые результаты предприятия при расчете текущей стоимости финансовых инструментов применяют метод эффективной ставки процента (п. 10 П(С)БУ 12, § Б3.2.13 МСФО 9) – это метод исчисления амортизированной себестоимости финансового актива или финансового обязательства (либо их группы) и распределения дохода или расходов от процентов на период владения ими. Данный метод используется, если ЦБ реализованы по стоимости, отличной от номинала.

Заметим, что на практике подобная ситуация распределения премии и дисконта от номинала ЦБ является своего рода инструментом налоговой оптимизации как для инвестора, так и для эмитента. Так, если ЦБ проданы ниже номинала, то у эмитента при списании дисконта появляются дополнительные расходы, а у инвестора – доходы. И наоборот, при продаже с премией у эмитента возникает дополнительный доход, а у инвестора – расходы.

Например, номинальная стоимость ЦБ, выпущенных на 5 лет, – 1 000 000 грн., цена реализации – 800 000 грн. Это значит, что при их продаже предприятие получило меньше денежных средств, а вернуть придется больше – по номинальной стоимости. Возникшую разницу в сумме 200 000 грн. необходимо отразить в расходах предприятия. Задачей бухгалтера является правильное систематическое распределение таких убытков на протяжении всего периода обращения ЦБ (т. е. 5 лет). Причем делать это нужно экономически обоснованно и достоверно.

Метод эффективной ставки процента предусматривает постепенное списание сумм дисконта или премии, образовавшихся при продаже выпущенных ЦБ, на доходы или расходы от финансовых операций конкретного периода. Сумма, подлежащая списанию в течение определенного отчетного периода, исчисляется как разница между процентами, рассчитанными по купонной ставке, и процентами, рассчитанными по эффективной ставке.

Выбранный метод расчета эффективной ставки процента непосредственно влияет на определение размера доходов и расходов участников сделки. В МСБУ 39 нет ни точного механизма, ни методики расчета эффективной ставки, кроме указания на необходимость обеспечивать достоверное и полное раскрытие деятельности компании. Таким образом, выбор метода расчета эффективной ставки напрямую зависит от целей эмитента. В свою очередь, инвестор выбирает удобные условия инвестирования. Ведь стоимость ЦБ при покупке и дальнейшие потенциальные доходы могут обеспечить нужный уровень ликвидности и рентабельности.

Расчет эффективной ставки процента

Эффективную ставку процента можно рассчитать с помощью разных методик, в частности:

вариант 1 – по методике усредненного значения, приведенной в приложении 1 к П(С)БУ 12 и в Методических рекомендациях по бухгалтерскому учету финансовых расходов, утвержденных приказом Минфина от 01.11.10 г. № 1300 (далее – Методрекомендации № 1300). Заметим, что сумма амортизации премии/дисконта, исчисленная по данной методике, будет очень приблизительной и необходимой величины номинала так и не достигнет. В этом случае согласно Методрекомендациям № 1300 сумму округления следует списать в последнем расчетном периоде, что значительно скорректирует финансовый результат;

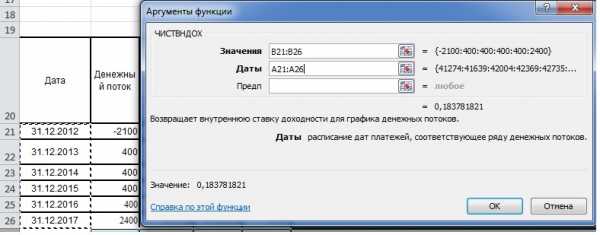

вариант 2 – по формуле ЧИСТВНДОХ из приложения Excel. В аргументе функции (значения) указывается массив денежных потоков, состоящий из стоимости продажи ЦБ, выплаченных процентов и погашенной суммы номинала. В аргументе функции (даты) приводится массив с датами, соответствующими данному ряду денежных потоков. Заметим, что в этом случае, в отличие от варианта 1, полученная величина эффективной ставки будет более оптимальной;

вариант 3 – при помощи формулы чистого дисконтированного дохода (NPV):

1 из 1где Rm – платежи по ЦБ в m-том году, включая погашение номинала в конце срока обращения;

К – инвестированный капитал или цена продажи ЦБ;

IRR – эффективная ставка дисконтирования;

m – количество лет.

Обратите внимание: решение о выборе соответствующего метода нужно закрепить в Положении об учетной политике. Основой выбора станет необходимое для налоговой оптимизации значение амортизации премии/дисконта. С этой целью сравним результаты расчета премии с помощью указанных выше методов, взяв за основу данные примера из публикации &10753 .

Пример

С целью освоения новых видов деятельности руководство ПАО «Радость» в ноябре 2022 года приняло решение выпустить облигации номиналом 20 грн. на сумму 2 000 000 грн. со сроком погашения 5 лет, купонная ставка – 20 %. Облигации размещены в течение января 2022 года на сумму 2 100 000 грн., то есть выше номинала. Проценты выплачиваются в конце каждого года в сумме 400 000 грн.

Определим эффективную ставку с помощью рассмотренных выше методов.

Вариант 1

Рассчитаем эффективную ставку процента по методике П(С)БУ:

(400 000 грн. – 100 000 грн. : 5 лет) :: [(2 100 000 грн. + 2 000 000 грн.) : 2] = 18,5 %.

Таблица 1. Расчет амортизации премии по варианту 1 (тыс. грн.)

Таблица для печати доступная на странице: https://uteka.ua/tables/13040-0| Дата | Номинальнаясумма процента | Сумма процентапо эффективной ставке | Сумма амортизациипремии | Амортизированнаястоимостьоблигаций |

| 1 | 2 | 3 | 4 | 5 |

| Ноябрь 2022 года | – | – | – | 2 100 |

| 31.12.13 г. | 400 | 388,50(2 100,00 х 18,5 %) | 11,50(400,00 – 388,50) | 2 088,50 |

| 31.12.14 г. | 400 | 386,37(2 088,50 х 18,5 %) | 13,63(400,00 – 386,37) | 2 074,87 |

| 31.12.15 г. | 400 | 383,85(2 074,87 х 18,5 %) | 16,15(400,00 – 383,85) | 2 058,72 |

| 31.12.16 г. | 400 | 380,86(2 058,72 х 18,5 %) | 19,14(400,00 – 380,86) | 2 039,59 |

| 31.12.17 г. | 400 | 360,41*(400,00 – 39,59) | 39,59(2 039,59 – 2 000,00) | 2 000,00 |

| * В последний год сумма процента по рассчитанной ставке должна составлять 377,32 тыс. грн. (2 039,59 тыс. грн. х 18,5 %). Однако при таком расчете в конце пятого года мы не придем к номиналу в сумме 2 000 тыс. грн.: 2 039,59 тыс. грн. – (400,00 тыс. грн. – 377,32 тыс. грн.) = 2 016,91 тыс. грн. Ошибка округления составила 16,91 тыс. грн. (377,32 тыс. грн. – 360,41 тыс. грн.). | ||||

Следует учесть, что при увеличении суммы инвестиций ошибка округления также будет увеличиваться и уменьшать текущие расходы эмитента в первые годы инвестирования.

Вариант 2

Эффективная ставка по методике Excel составит 18,37818 %.

1 из 1

Таблица 2. Расчет амортизации премии по варианту 2

(тыс. грн.)

Таблица для печати доступная на странице: https://uteka.ua/tables/13040-1| Дата | Номинальнаясумма процента | Сумма процента по эффективной ставке | Сумма амортизации премии | Амортизированная стоимость облигаций |

| 1 | 2 | 3 | 4 | 5 |

| Ноябрь 2022 года | – | – | – | 2 100 |

| 31.12.13 г. | 400 | 385,94 | 14,06 | 2 085,94 |

| 31.12.14 г. | 400 | 383,38 | 16,62 | 2 069,32 |

| 31.12.15 г. | 400 | 380,32 | 19,68 | 2 049,65 |

| 31.12.16 г. | 400 | 376,71 | 23,29 | 2 026,35 |

| 31.12.17 г. | 400 | 372,43 | 27,57 | 1 998,78 |

Необходимо отметить, что рассчитанный по математически обоснованной формуле процент более точен. Причем ошибка округления не так существенна, как в варианте 1, и составляет 1,22 тыс. грн. (2 000 тыс. грн. – 1 998,78 тыс. грн.).

Предприятиям, у которых в ближайшее время планируются небольшие расходы, следует использовать вариант 1 (табл. 1). В этом случае самый низкий уровень прибыли придется на пятый год, поскольку именно в последний год расходы будут в несколько раз выше.

При использовании ставки, определенной по формуле из приложения Excel, получаем более равномерное возрастание расходов и, соответственно, более постепенное снижение финансового результата.

Вариант 3

Эффективная ставка по методике NPV составит 18,3871 %:

1 из 1Таблица 3. Расчет амортизации премии по варианту 3

(тыс. грн.)

Таблица для печати доступная на странице: https://uteka.ua/tables/13040-2| Дата | Номинальная сумма процента | Сумма процента по эффективной ставке | Сумма амортизации премии | Амортизированная стоимость облигаций |

| 1 | 2 | 3 | 4 | 5 |

| Ноябрь 2022 года | – | – | – | 2 100 |

| 31.12.13 г. | 400 | 386,13 | 13,87 | 2 086,13 |

| 31.12.14 г. | 400 | 383,58 | 16,42 | 2 069,71 |

| 31.12.15 г. | 400 | 380,56 | 19,44 | 2 050,27 |

| 31.12.16 г. | 400 | 376,98 | 23,02 | 2 027,25 |

| 31.12.17 г. | 400 | 372,75 | 27,25 | 2 000,00 |

| Всего | 2 000 | 1 900,00 | 100,00 | – |

Обратите внимание: в этом варианте ошибка округления отсутствует.

Отразим полученные показатели в бухгалтерском учете:

(тыс. грн.)

Таблица для печати доступная на странице: https://uteka.ua/tables/13040-3| №п/п | Содержание операции | Первичные документы | Бухгалтерский учет | ||

| Дт | Кт | Сумма | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Ноябрь 2022 года | |||||

| 1 | Размещены облигации ПАО «Радость» | Выписки банка | 311 | 521 | 2 000 |

| 311 | 522 | 100 | |||

| 2013–2022 гг. | |||||

| 2 | Начислены проценты по облигациям | Бухгалтерская справка | 952 | 684 | 2 000 |

| 3 | Начислена амортизация премии за все 5 лет | 522 | 733 | 100 | |

| 4 | Выплачены проценты по облигациям | Выписки банка | 684 | 311 | 2 000 |

| 5 | Погашены облигации | 521 | 311 | 2000 | |

Выводы

При организации бухгалтерского учета операций с гибридными финансовыми инструментами следует помнить, что условия выпуска, погашения и финансового обслуживания указанных ЦБ являются мощным инструментом налоговой оптимизации. Выбор метода амортизации дисконта или премии помогает установить необходимый уровень финансового результата, который полностью подчиняется финансовой стратегии предприятия.

uteka.ua

ЦБ помогает заемщикам разобраться в эффективной ставке

Последнее разъяснение ЦБ 13.06.2007

9 июня ЦБ опубликовал разъяснения для банкиров по расчету эффективной процентной ставки (ЭПС), которую они должны сообщать своим заемщикам с 1 июля. Последняя редакция предписаний регулятора содержит два пояснения: по учету платежей третьим лицам, которыми сопровождается заключение кредитного договора, и по расчету ставки для кредитных карт. Позиция ЦБ по платежам третьим лицам, которые должны будут указывать банки, ставит их в весьма жесткие условия, а разъяснения Банка России по кредитным картам еще больше запутывают их держателей.

Банк России в конце прошлой недели выпустил письмо, разъясняющее порядок расчета эффективной процентной ставки, показывающей стоимость заемных денег для потребителя. Регулятор предупреждал, что планирует включить в расчет ставки платежи заемщиков в пользу страховых компаний, однако содержание письма оказалось для банкиров неожиданным: кроме процентов, комиссий и сборов самого банка будут учитываться платежи «в пользу третьих лиц, в случае если обязанность их внесения заемщиком вытекает из условий договора на предоставление ссуды». В расчет ставки оказались включены не только услуги по страхованию жизни и ответственности заемщика, но и предмета залога (в том числе квартиры, автомобиля), а также платежи за услуги нотариуса, услуги по оценке передаваемого в залог имущества и его государственной регистрации. Одновременно ЦБ разрешил не включать в расчеты штрафы за превышение лимита овердрафта и комиссии за досрочное погашение и за снятие ссуды в банкомате наличными. Однако это не смогло компенсировать недовольство банкиров, первая реакция которых на письмо ЦБ была достаточно бурной.

«Это действительно чересчур!» — восклицает зампред правления банка «Союз» Владимир Изутин. «Мы были против такого широкого списка учитываемых платежей. Просто удивительно, какое отношение плата за услуги по оценке залога или за госрегистрацию имеет к банку?» — негодует зампред правления ВТБ-24 Ирина Бушева. «Включение в расчеты платежей третьим лицам существенно повысит уровень рассчитываемой процентной ставки», — сожалеет зампред правления Русь-банка Валерий Кардашов.

Опрошенные РБК daily банкиры заявили о том, что будут сокращать объемы платежей в пользу других сторон, сопровождающие выплату кредита. «Банки будут добиваться пересмотра условий работы со страховщиками, например, потребуют увеличения скидок при работе с большим объемом денежных потоков или станут сокращать перечень страхуемых рисков, а также отказываться от услуг нотариуса», — считает член правления Городского ипотечного банка Игорь Жигунов.

Разъяснения ЦБ по поводу расчета эффективной ставки для карточных кредитов также мало обрадовали банкиров. Обязательный для раскрытия перед заемщиками базовый расчет по картам, показывающим максимально возможную ЭПС, делается исходя из максимальной величины лимита кредитования (овердрафта). Кроме того, ЦБ предлагает еще и вариант расчета для карт с льготным периодом погашения, с меньшим уровнем эффективной ставки. Для примера ЦБ приводит расчет ЭПС годового кредита по карте с лимитом 30 тыс. руб., процентной ставкой по ссуде 19% годовых и ежемесячной комиссией за обслуживание счета 1,5% от суммы лимита. При условии погашения долга равными частями эффективная ставка составит 63,3% годовых, при дифференцированном платеже ежемесячными минимальными платежами — 59,8% годовых. Если карта предполагает наличие grace period, к одному из базовых расчетов банк должен добавить в договор еще одну ставку. Так, например, к условиям базового расчета добавлен 50-дневный grace period и шесть револьверных кредитов в течение года по 30 тыс. руб. каждый. В этом случае при шести комиссионных сборах по 450 руб. каждый эффективная ставка составит 28,8% годовых.

«Наличие нескольких ставок по кредиту усложнит понимание его стоимости для заемщиков», — предупреждает зампред правления Импэксбанка Эльмира Тихонычева. Однако и три ставки, оказывается, не предел: Русь-банк, например, планирует дополнительно указывать в кредитном договоре процент реальной переплаты по конкретному кредиту. «Эффективная процентная ставка не показывает заемщику размер его реальных выплат, в частности при кредитовании на срок менее года, — поясняет Валерий Кардашов. — Поэтому кроме базовой ставки по продукту и ЭПС у нас будет еще одна ставка: процент действительной переплаты от заемных средств».

Елена ЗУБОВА, РБК daily

РЕПЛИКА

Считать по полной

ЦБ уточнил алгоритм расчета эффективной процентной ставки (ЭПС). Несмотря на нарекания со стороны банков, регулятор включил в расчет комиссии в пользу третьих лиц и ведение текущего счета заемщика.

В последнем разъяснении регулятора в расчет ЭПС банки обязаны включать платежи по обслуживанию ссуды — рассмотрение заявки, выдачу, сопровождение и расчетное и операционное обслуживание кредита: ведение текущего и ссудного счета. Также в ЭПС войдут проценты по ссуде, выплаты по основному долгу. Ставку для кредитных карт дополняет комиссия за выпуск и годовое обслуживание карты. Платежи в пользу третьих лиц (страхование, оценка и госрегистрация имущества, услуги нотариуса) вызывали больше всего нареканий у банкиров, однако ЦБ это не убедило — эти комиссии также включены в ставку.

Не вошли в ЭПС комиссия за досрочное погашение и предоставление отчета о задолженности, а также штрафы за просрочку. Расчет ЭПС для банковских карт банки будут делать, исходя из максимальной кредитной задолженности в течение максимального срока кредитования и равномерных платежей. В ставку по кредитным картам можно не включать проценты за снятие наличных через банкомат, конвертацию, приостановку операций по карте и за зачисление средств на карту другими кредитными организациями.

В показательном расчете ЦБ для кредита на сумму 30 000 руб., взятого на 12 месяцев под 19% годовых, при комиссии 1,5% (от суммы займа) за обслуживание ссуды ЭПС составит 59,8%. Для банковской карты с льготным периодом, при условии что заемщик использовал кредитный лимит в 30 000 руб., взятый на тех же условиях, шесть раз, ставка может составить 28,8%.

По мнению зампреда правления банка «Авангард» Валерия Торхова, ЦБ не устранил погрешности документа: платежи в пользу третьих лиц сразу вызвали сомнение банкиров, поскольку невозможно заранее знать величину этих платежей и то, оплатит ли их клиент. Страхование — отдельный продукт, не имеющий отношения к кредиту, и его некорректно включать в ЭПС, сетует вице-президент Транскредитбанка Андрей Купцов. Торхова раздосадовало включение в ЭПС ежегодной комиссии за обслуживание кредиток, поскольку, по его мнению, она не имеет отношения к ссуде. Эта комиссия увеличит ставку, причем чем меньше будет лимит, тем больше ставка, уверен он.

Клиент узнает размер ставки после подачи заявления, определения кредитного лимита и срока кредитования, говорит Купцов. Сбор информации по ставкам займет много времени, заемщики будут изучать ставки лишь для значительных ссуд, считает он. Торхов рассказал, что его банк совершенствует калькулятор на сайте, чтобы заемщики могли рассчитывать ставку.

Татьяна ВОРОНОВА

filkos.com

Из чего складывается эффективная ставка по кредиту?

Как известно, ничто из относящегося к финансовой сфере не бывает на все 100% прозрачным, особенно, когда речь заходит о кредитовании. Выдача банковских средств на руки физическим и юридическим лицам (неважно, каким образом – наличными, ипотека) воспринимается обычно как большой риск, поэтому заявленная процентная ставка ещё далеко не означает, что придётся выплатить именно обозначенную ей сумму.

Банкиры идут на всевозможные ухищрения, чтобы заполучить больше денег с населения, и одно из основных средств для этого – комиссии. Для окончательного подсчёта процентов с учётом всех комиссий специалисты даже вводят специальный термин, «эффективная ставка по кредиту». Вообще говоря, существует огромное количество дополнительных статей расхода, которые могут входить в эту самую ставку.

Распространённые виды комиссий рассмотрим особо

- За рассмотрение заявки. Банк может потребовать оплатить время, затраченное их специалистами на просмотр предоставленных при кредитовании документов для принятия окончательного решения по выдаче или невыдаче денег. Может быть фиксированной в денежном эквиваленте или зависеть от размера кредита;

- За предоставление кредита. Редчайшая из комиссий, но, тем не менее, всё ещё встречается. Некоторые банки ставят условием выплату комиссии не только клиентом, но и его поручителями, причём их затраты также приходится оплачивать заёмщику. В этом случае эффективная ставка по кредиту получается едва ли не разы выше процентной;

- За сопровождение кредита. Чаще всего встречается в потребительском кредитовании и является частью сотрудничества банков с крупнейшими торговыми сетями. Очень сильно повышает прибыль банка – при некоторых схемах сумма процента по ставке может вырасти в несколько раз к моменту оплаты;

- За выдачу наличными. Во-первых, если кредит был взят в валюте, а выдача происходит в рублях, то банк может получить прибыль, устанавливая заведомо невыгодный клиенту курс обмена. Во-вторых, зачастую сама возможность расплачиваться наличными вместо чеков и карточек стоит определённых процентов от суммы;

- За досрочное погашение. Никакой выгоды от досрочного погашения банк не получает, даже наоборот – чем больше срок кредита, тем больше заработок. Многие банки и вовсе запрещают досрочное погашение.

Разумеется, все комиссии в одном кредитном предложении не встретятся. Однако необходимо оговаривать все мельчайшие детали договора, чтобы эффективная ставка по кредиту не так сильно отличалась от заявленной процентной ставки.

stavka-refinansirovaniya.ru

Эффективная ставка закон цб рф

Скажите пожалуйста!Что должна включать в себя заявление оферта для получения кредита меня интересует эффективная ставка

Сейчас при заключении договор кредитования согласно требований ЦБ РФ указывается и эффективная процентная ставка и наиболее интересны и полный информативно параметр ПОЛНАЯ СТОИМОСТЬ ДОГОВОРА.А если интересуетесь офертными отношениями то смотрите ГК РФ там все есть

К специальным Закон РФ О банках и банковской деятельности в РФ , Закон РФ О Центральном банке РФ и некоторые другие.Правовые акты ЦБ РФ издаются им в силу его нормотворческой компетенции.Число i называется эффективной процентной ставкой.

По какой формуле сосчитатьзадолженность невозврата долга за 4 года с учётом ставок реферансирования ЦБ РФ.Брать по перид

1/300 ставки рефинансирования, действующей на данный период расчета, за каждый день просрчки возврата долга.

Материал подготовлен на основании данных ЦБ РФ и обновлен 31 октября 2022 года. Комментариев пока нет.закон РФ, процентная ставка, ставка рефинансирования, термины, Центральный банк РФ.

Вот примерПериод просрочки с 11.10.2011 по 13.08.2012: 303 (дней)Ставка рефинансирования: 7.75% (уточнить ставку за более продолжительный период)Размер неустойки (пени) за 1 день = 4824,53 / 75 * 7.75 /100 = 5 руб. 0 коп.Размер неустойки пени за период = 4824,53 / 75 * 7.75 /100 * 303 =1050,56 руб. 0 коп.

Сколько это? в размере одной сто пятидесятой ставки рефинансирования ЦБ РФ, действующей на день исполнени

Подскажите, пожалуйста, действующую ставку рефинансирования ЦБ РФ

При отсутствии в договоре условия о размере процентов применяется ставка рефинансирования ЦБ РФ, действующая в месте жит

Как посчитать проценты по ст 395 гк рф?

1/300 действующей ставки рефинансирования ЦБ РФ x на количество дней просрочки (из расчета 30 дней в месяце и 360 дней в году) x на сумму задолженностисчитать с момента когда страховая компания была обязана оплатить страховую сумму

При этом для рублевых долговых обязательств, полученных до 01.11.2009 года, до 30.06.2010 года действовал увеличенные лимиты ставка ЦБ РФ, умноженная на коэффициент 2 ст.4 Закона от 27.12.2009 года 368- ФЗ .

Неустойка начисляется с момента направления претензии к должнику. А рассчитывается так: Ставка банка х сумму задолженности : 360 х дни просрочки

Не платят зарплату

Иди в прокуратуру

2. Федеральный закон о Центральном банке России Банке России , статья 1После всего вышеперечисленного, вы зададите вопрос Почему президент не поменяет главу ЦБ и хотя бы не снизит ставки? Председатель ЦБ РФ назначается ГД РФ на 4 года.

Бывает...

Тут два варианта. Уйти или работать бесплатно

Нахрен перестреляй всю бухгалтерию, 100% вариант отвечаю. есть еще вариант! а, этот не подойдет вы же слабого пола...

Хрен с ней! Главное работа есть.

Прямая дорога Вам в СУД и можно в тр инспекцию на них нажаловаться )

На этот раз речь идет об ограничении максимальной процентной ставки ПСК по кредитамСогласно нему ЦБ РФ определяет среднее по рынку значение ПСК полной стоимостиС другой стороны, административный инструмент, который им применяется, не будет эффективен. Правда это зависит от целей принятия закона ЦБ, которые чиновником не обозначаются.

Требуйте от них выплаты. На каком основании они вам задерживают? Обращайтесь в суд и в государственную трудовую инспекцию

Почему в автосалонах до сиз пор работает госпрограмма субсидирования 2013?

Помогите рассчитать пени по рефинансированию ЦБ РФ

Если в расписке оговорен процент, то действует он. Если процент не оговорен, то пени рассчитываются по ставке рефинансирования ЦБ РФ на момент погашения долга (а не на момент начала просрочки) - ст. 395 ГК РФ.Пени=Сумма долга* Ставка рефинанс. *Количество дней просрочки / 360.75000*0,0825*103 / 360=1770,3 руб. Маловато, 17,19 руб за день просрочки.Ставку брала =8,25% годовых.

Ордеров. в ред. Указания ЦБ РФ от 26. 11.2007 N 1931-У . Получение банком - кредитором процентов от клиентов Федерального закона О Центральном банке Российской Федерации. Банке России и соответствующими нормативными актами Банка.

С 60000 отпускных за 6 месяцев просрочки

Господа! Вот прихожу я на работу за трудовой книжкой. Расчитался. А мне говорят что деньги потом. Как это понимать?

Значит не расчитался.. .Иди к адвокату.

Формальным признаком наличия двухуровневой банковской системы являются два самостоятельных нормативных акта, отдельно регулирующих правовое положение ЦБ РФ и коммерческих банков - Федеральный закон РФ О ЦБ РФ ...

Расчет в течении трех рабочих дней со дня увольнения, это про потом!

Должны отдать в последний день работы. Это такое нарушение трудового законодательства, за которое бухгалтера могут штрафануть на 50 МРОТов. Обращайтесь в отдел по труду при администрации.

Должны в день увольнения но на практике в дни выплаты зарплаты

В последний рабочий день Вам должны ВСЁ отдать! Трудовую книжку, окончательный расчет. Если это не так ...обращайтесь в трудовую инспекцию, в суд и будете правы

Фирма не платит вовремя з/п как быть?

Лучше подождать выплаты и потом уволиться, иначе могут просто после увольнения ничего не выплатить.

Законы РФ.Ставка процента зпт применяемая к дебетовому сальдо по корреспондентскому счету коммерческого банка в центральном банке зпт с 15 октября 1993 года устанавливается в размере четыреста двадцать процентов...

Одновременно с увольнением обращайтесь в суд

Увольняйтесь и пишите (если з/п "белая"), в трудовую инспекциюПишете заявление, описывая проблему. Если не хотите "светиться" на работе, то в конце заявления просите, чтобы Ваши данные работодателю не сообщали (но обязательно подписываетесь, а то рассматривать заявление никто не будет!) .Если з/п "серая" или "черная", то ждите пока выплатятГосударственная инспекция труда города МосквыАдрес: 115582, г. Москва, ул. Домодедовская, д. 24, корп. 3Телефон: 343-96-06) .Удачи

Вы можете уволиться и фирма обязана выплатить з/п в течение 3 дней

У моего брата такая-же петрушка! Работает только на Севере. Не выдавали 2 месяца, пошел к юристу составили исковое заявлении письмо, что не приступает к работе пока не выплатят. Сейчас дома, ждет результат. Но услуга платная! Юрист обнадежил, что все получится. Он не уволился, сказал еще, что за невыход тоже будут платить. Не торопись увольнятся. Пытайся под сокращенгие. Как плохо мы знаем законы!!!

Если сдельная з/пл то навряд ли при увольнении выплатят все.... скорее всего оставят минимум толькождите.... не увольняйтесь

Рассмотрим и другие статьи в федеральном законе о ЦБ подтверждающим его частнуюи исполнение бюджетов 7 осуществляет эффективное управление золотовалютными резервами Банка России 15 А вот, что ЦБ может без согласования с Правительством РФ менять ставку...

Как вы относитесь к введению с 01 июля эффективной процентоной ставки по кредитам ЦБ РФ?

Не для нас это и не к добру!

28 декабря 2022 года Президентом РФ был подписан Федеральный закон 420- ФЗ О внесении изменений в статью 27.5-3 Федерального закона О рынке ценных бумаг иисходя из определяемых в соответствии с НК РФ максимальных ставок процентов, применяемых при...

Правильное решение. А то рекламировали 000%, а на поверку получалось 100! Но не попробуют ли банки саботировать это решение?

Никак не отношусь, ибо, НИКОГДА не пользуюсь их кредитами

Соблазинительно.

Все вводится на опыте цивиль. стран! Ничего удивительного, включая то, что у нас введут опять через Ж.. У!

Da eto`z grabe`z! I pritom na vsex zakonnyx osnavaniyax! A eto ne Va6 proekt slu4aino ! ?

Закрыть Федеральный закон Об охране окружающей среды N 7-ФЗ уголовный кодекс 2022 255 фз закон о полиции 2022 Федеральный законПроцентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действующей в период...

Все равно нас дурят...

"эффективной процентоной ставки " - что это за чудо? Есть ставка рефинансирования, узаконенная Налоговым Кодексом, это понятно! :-)

Положительно. Будет интересно увидеть реальное "лицо" наших банков)

Как можно относится к тому, о чём не знаешь с чем это едят? о ставке рефинансирования хотя бы из Налогового и Гражданского Кодексов понять кое-что можно (хотя все эти Кодексы написаны именно так, чтобы разобраться в них рядовому обывателю было не под силу) , а вот об эффективной "шоколадной заманухе" пока никаких подробностей не выходило. Рекламные статейки в СМИ считать не будем.

Фокусники. Ничего в этом не смыслю.

От осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ О правовом положении иностранных граждан в Российской Федерации , в отношении которых налоговая ставка...

Круто соблазнитель а людей вистись то, сколько будет,вот и скажут потом всё меняется

Лучше бы сказку на ночь рассказала)

Правильное решение. Но лучше бы как они раньше говорили 0% так и делали. Но а так хотя бы все будет сразу ясно

Там такая сумятица будет что народ ошалеет...лучше бы просто отменили комиссии

Так,тебя как сюда занесло????А ну-ка на историческую родину,ко взрослым!!!!

Государственные облигации выпускаются на основании Закона РФ от 13 ноября 1992г.При досрочном предъявлении сертификата проценты по нему выплачиваются по пониженной ставке, установленной банками при выдаче сертификата.

Отриц-но

А они нас сзади отымеют.

:) сегодня уже 02 июля и что? что-то поменялось?а вообще вот как относимся → http://otvet.mail.ru/question/6704365/

Какая ответственность налагается за не выдачу расчета сотруднику после увольнения? Штраф? если-да, то размер?

Административный штраф.И матриальная ответственность 1/300 отт ставки рефинансирования от суммы задолжносмти, за каждый день просрочки:Предположим Вам не выплатили 20 000р. Х (1/300 Х 8,25%) Х 30 = 165рубл. за месяц задержки.

Для обеспечения эффективного и бесперебойного функционирования платежной системы ЦБ устанавливает правила осуществления расчетов в РФ.В Законе О ЦБ процентные ставки по операциям Банка России нормативы обязательных резервов, депонируемых в ЦБ операции...

Работодателя могут привлечь к административной ответственности по п. 5.27 КоАП РФ - до 60 тыс. рублей.

НДФЛ начислять или нет?

Статья 212 НК РФ возникает материальная выгода от экономии на процентах. Рассчитывается материальная выгода на дату погашения займа, в размере 2/3 ставки рефинансирования, НДФЛ 35%.Ставка рефинансирования сейчас 8,25%.

Скорректирован Закон о ЦБ РФ.Федеральный закон от 4 октября 2022 г. N 287-ФЗ О внесении изменения в статью 26 Федерального закона О Центральном банке Российской Федерации Банке России .

Если сотрудник организации получил беспроцентный займ, у него возникает так называемая материальная выгода от экономии на процентах. ст.212 НК. Вот с этой материальной выгоды Вы должны удержать и перечислить в бюджет НДФЛ 35%. В Вашем случае материальную выгоду считаете на момент возврата займа. МВ = 2/3 ставки рефинансирования ЦБ на момент возврата займа х Сумма займа : 365 (366) х количество дней пользования займом.Например, Вы выдали займ 100000 р. на 90 дней, ставка рефинансирования на момент возврата 8,25%, тогда Материальная выгода = 2/3 х 0,825 х 100000 : 365 х 90 = 13561 руб.64 коп. С этой суммы исчисляете НДФЛ 35% 13561,64 х 35% = 4747 руб. Этот налог можно удержать из ЗП сотрудника и перечислить в бюджет.

Очередной трудовой отпуск.

К сожалению - никак... Ждите

ЦБ РФ,это не ЦБ РФ,это банк подконтрольный Пиндосне.И львиную долю прибыли,он продажи валюты,Пиндосня забирает себе.В богатых странах так наз. ставка рефинансирования близка к нулю. Это тот процент, под который их ЦБ дает денег розничным банкам.

Вправе подать заявление о его переносе на другое время.. .Неустойка -копейки, не стоит и связываться

Согласно графика все должны сделать и оплатить.. надо просто пугнуть контору

Напишите в эту бухгалтерию, что Вы намерены обратиться в Комиссию по трудовым спорам, чтобы обжаловать эту ситуацию. Уверена: бухгалтерия найдет способ поговорить с начальником. Его распоряжение НЕЗАКОННО!

С этим безобразием не согласен таеже и ТК РФ. Статья 136 - отпускные за 3 дня до начала отпуска! У Вас есть право перенести отпуск на другой срок.

Меняйте работу, ИМХО. Хоть я и работаю в гадюшнике (ах, простите - в серпентарии) , НО - график отпусков у нас составляется за 2 недели до.. . Нового года, и - этот график неукоснительно соблюдается, а отпускные - выплачиваются полностью, причем - ПЕРЕД отпуском, как положено. Вам - в инспекцию по труду, затем - в суд. Удачи!

С изм., внесенными Федеральным законом от 24.12.2002 176-ФЗ, Определением Конституционного Суда РФ от 14.01.2003 129-ФЗ-ОПроцентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации...

Пригрозите бухгалтеру судом или прокуратурой. На отпуск по графику не требуется заявлений. Основние для выплаты - график. И бухгалтер в данном случае будет крайним. Как в графике написано, так и обязаны начислять и платить. не менее, чем за 3 дня до отпуска.Вам следует написать на имя директора заявление: в связи с тем, что бухгалтерией мне не в полном размере выданы отпускные, прошу числить меня на работе с ...(дата начала отпуска) до выдачи оставшихся отпускных с последующим переносом отпуска. И ходите на работу

Определите сумму налога

Очень сложно, тут только на картах гадать...

История ЦБ РФ скажу честно, меня увлекла.Именно поэтому в ст. 46 Федерального закона о ЦБ РФ предусмотрено, что Банк России вправе осуществлять банковские операции и сделки на комиссионной основе.

Уволился с работы. Не оттают зарплату. Что делать?

Обращайтесь в трудовую инспекцию. вы же не расписывались в ведомости на получение. значит не получали. есил инспекция не поможет, обращайтесь в суд. а вообше конечно лучше сразу в суд

Ставка рефинансирования ЦБ РФ на сегодня равна 8,25.Согласно п.7 ст 74 закона о центральном банке, Банк России вправе ввести ограничение на максимальную процентную ставку по вкладу.

Поругайтесь на работодателей!

Чтобы ответ дать - "Желательно опираясь на закон РФ" , вопрос надо описать так же.... а то может вы и без договора работали то....

В ведомости должна быть Ваша подпись. Если Вы не расписывались в получении денег, то можете обращаться в суд. Если расписались - то УВЫ...

Трудовой договор заключался?+++++++++++++++++++тогда в суд с иском о взыскании невыплаченной зряплаты, и помните о сроках исковой давности.http://www.consultant.ru/popular/tkrf/14_78.html#p6634

При чем здесь какая-то наглая девица и работодатель?... От-то Вам обязан ы день увольнения выплатить все причитающиеся суммы. Прокуратура, государственная инспекция труда - вот инстанции, которые помогут. Высшая инстанция - суд.

ЦБ РФ поднял ставку рефинансирования до 9,5%.Глава Свердловской области Евгений Куйвашев подписал закон о бюджете на 2015 и плановый период 2022-2022 годов.

Этими вопросами занимается Государственная инспекция труда. Порядок увольнения регламентируется ТК РФ:Глава 13. ПРЕКРАЩЕНИЕ ТРУДОВОГО ДОГОВОРАСтатья 84.1. Общий порядок оформления прекращения трудового договораВ день прекращения трудового договора работодатель обязан выдать работнику трудовую книжку и произвести с ним(Постановление Госкомстата РФ от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетнойдокументации по учету труда и его оплаты"' )расчет в соответствии со статьей 140 настоящего Кодекса.По письменному заявлению работника работодатель также обязан выдать ему заверенные надлежащимобразом копии документов, связанных с работой.

Жалоба в прокуратуру.

Обратитесь в трудкомиссию и с заявлением в комиссию по трудовым спорам на своём предприятии...

Вообще-то действия девушки попадают под часть 3 статьи 160 Уголовного кодекса Российской Федерации. (хищение чужого имущества ввереного виновному с использованием служебного положения) . Обращайтесь в полицию.

Подскажите на счет отпуска!!!

Два раза не получится!А отпуск был-был приказ, что можешь на работу не выходить... Отгулял, ну а деньги-привыкать надо, потом отдадут

Материалы Процентная политика Банка России на современном этапе Процентная политика ЦБ РФ принципы, инструменты, задачи.К ним относятся - ставки процента по операциям Банка России

Сколько 1/300 ставки рефинансирования центробанка РФ

Как платить налоги по УСН?

Статья 346.21. Порядок исчисления и уплаты налога1. Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.2. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.3. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.Соответственно "некоторые товарищи" правильно говорят:) . Нужно платить ежеквартально авансовые платежи.

Ставка рефинансирования действует с той даты по сей день, и составляет сегодня 8,25 %. Архив ставок ставки рефинансирования ЦБ РФ прошлых лет Вы можете посмотреть ниже Ставки рефинансирования ЦБ РФ по годам архив

Я увольняюсь , и выясняется что НДФЛ из зарплаты не удерживали( но уплачивали в налоговую)..

Чем докажет?

Положение о порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками. в ред. Положения, утв. ЦБ РФ 24.12.1998 N 64-П, Указания ЦБ РФ от 26.11.2007 N 1931-У .

Лажа. Не может быть, чтоб бухгалтер перечислял деньги в налоговую, не удерживая их с вас. Не из своего же кошелька он это делал

Вам просто не хотят выплачивать "черную часть зарплаты" (вы же все равно увольняетесь) и запросто могут это сделать.

traveltoprague.ru

Эффективная ставка (доходность) по вкладу

Уже давно вклад денег в банк стал одним из способов заработать благодаря доходам от дивидендов. Считается, что это самый безопасный способ извлечения выгоды благодаря финансовым манипуляциям собственными средствами — деньги вкладываете вы, а их оборотом и начислением процентов занимается профессиональная организация, банк. В большинстве случаев, клиентам озвучивается номинальная ставка, что далеко не действительно отражает весь потенциальный доход по вкладам. Его отражает эффективная ставка.

Что такое эффективная ставка по вкладу

Эффективная ставка – это коэффициент, который используется в расчете настоящего дохода от вложения денежных средств на банковский депозит. Она характеризуется учетом капитализации процентов и всегда превышает показатели номинальной ставки. Это объясняется тем, что проценты по капитализации рассчитываются с учетом заданной периодичности и прибавляются к телу депозита.

Зачем нужно знать эффективную ставку

Эффективная процентная ставка используется для определения всего дохода за срок депозита с учетом процентов. Зная этот показатель, клиент может реально оценить свой возможный доход и целесообразность вложения средств на заданных условиях. Стоит отметить, что для достижения максимального дохода от вкладов следует отдать предпочтением тем, у которых капитализация процентов ежемесячная.

Система работает таким образом, что в первый месяц работы вклада проценты прибавляются к телу. На второй и последующие месяцы проценты будут начисляться на сумму, которая состоит из тела депозита и дивидендов за предыдущий месяц. В итоге получается, что общий доход по депозиту превышает исходный показатель ставки.

Формула расчета

Для того чтобы произвести расчет эффективной процентной ставки, применяется формула сложных процентов, которая имеет следующее выражение:

ЕС = ((1*(С/100)/N)N*m -1),

где ЕС – эффективная ставка по вкладу, то есть доход, который вы получите по окончании срока;

С – обозначение номинальной ставки, которая обычно указана в договоре;

N – обозначение интервалов капитализации относительно ее периодичности;

m – количество повторений интервалов.

Влияние пополнения или частичного снятия на эффективную ставку

При изменении размера тела депозита, соответственно, происходит изменение дивидендов по вкладу – чем больше размер вклада, тем больше клиент сможет заработать процентов, при уменьшении тела депозита действует эта же закономерность.

Расчетформула эффективной ставки помогает вкладчикам ориентироваться в рентабельности вкладов относительно потенциально получаемых процентов, что чрезвычайно удобно. Также клиент сам может выбирать удовлетворяющие его те или иные условия по вкладам касательно сроков вложения средств.

www.vbr.ru

Ключевая ставка ЦБ и её влияние на валютный рынок

Тренд на валютном рынке определяется политикой Центробанка в отношении ключевой ставки. Речь идёт о минимальном ссудном проценте, под который ЦБ выдаёт кредиты коммерческим финансовым организациям сроком на одну неделю. Ключевая ставка служит верхним пределом для депозитов, принимаемых ЦБ от банков. Величина ссудного процента определяет стоимость потребительских, ипотечных, коммерческих кредитов для физических и юридических лиц. Ставка влияет на инфляцию и определяет дороговизну фондирования банков. Ориентируясь на этот показатель, инвесторы принимают решение о целесообразности вложения средств в экономику той или иной страны.

Ссудный процент не надо путать со ставкой рефинансирования, служащей мерилом стоимости годовых кредитов, выдаваемых Центробанком финансовым организациям, рассматриваемый экономический финансовый показатель используется при установлении величины пеней и штрафов. Трейдеров интересует именно ключевая ставка, непосредственно влияющая на валютный курс. Повышение ссудного процента приводит к укреплению, а понижение к ослаблению валюты страны.

Последствия изменений ключевой ставки для экономики

Рост ключевой ставки приводит к следующим последствиям в экономике страны:

- удорожание кредитов для коммерческих банков;

- повышение процентной ставки на займы для представителей бизнеса;

- предприниматели не получают достаточного объёма кредитных средств для развития производства;

- создаётся меньше рабочих мест;

- происходит сокращение штатов и рост безработицы.

Однако эти последствия имеют, отложенный эффект, а срочный, заключается в регулировании уровня инфляции. Происходит это из-за роста ставки по банковским депозитам и удорожания кредитов, не только для бизнеса, но и для потребителей. Ограничение доступа к заёмным средствам физическим лицам приводит к снижению покупательской способности. Одновременно снижается давление на национальную валюту, так как ограничивается доступ к краткосрочным кредитам для банков.

Обычно эти заёмные средства используется для осуществления спекулятивных операций на валютном рынке. Когда доступ к ним снижается, сокращается объём спекулятивных операций и валюта становится стабильнее. Низкая покупательская способность и отсутствие спекуляций способствуют снижению инфляции.

Показательным будет пример 2022 г., когда ЦБ РФ повысил ставку на 70%. Тогда ссудный процент был на уровне 10.5%, но из-за геополитических факторов курс рубля стал неконтролируемым. Центробанк повысит ставку до 17%, резко ограничив доступ к краткосрочным кредитам для коммерческих структур. Снизился объём спекуляций, обрушивших рубль, замедлилась инфляция, так как заёмной денежной массы стало не хватать.

Повышение ключевой ставки может быть эффективным инструментом краткосрочного воздействия на валютный рынок с целью стабилизации курса и обуздания инфляции. Увеличение ссудного процента в долгосрочной перспективе приведёт к стагнации экономики. Будет снижаться деловая активность, и сокращаться производство. Начнётся дефляция на фоне снижения реальных доходов населения, роста безработицы и ухудшения уровня жизни.

Центробанк РФ по мере сокращения инфляции, достигшей в 2022 г. рекордной низкой отметки 2.2% в год, планомерно снижает ключевую ставку. Сейчас этот показатель составляет 7.5%, но на 23.03.2022 г. назначено очередное заседание ЦБ, где планируется снизить ссудный процент на 0.25 базисных пункта. Курс рубля при этом стабилен, так как в стране низкая инфляция и пусть небольшой, но стабильный рост ВВП — 2% в год.

Как реагирует валютный рынок на манипуляции со ставкой

Снижение ставки повышает привлекательность экономики для иностранных инвесторов, покупающих рубли для вложения денег в развитие проектов в стране. Приток валюты стабилизирует курс, делая его предсказуемым. Торги в такой ситуации проходят в рамках боковой консолидации.

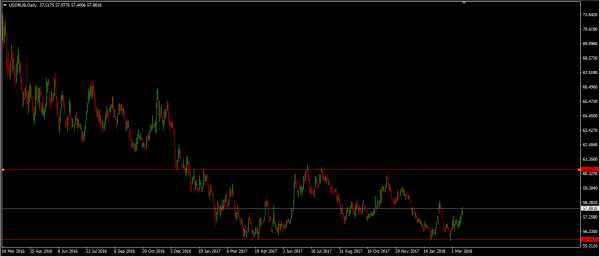

Обратите внимание на динамику курса рубля в 2022 г.

Сформировался коридор с верхней границей у отметки 60.1135 и поддержкой у уровня 55.6677.

Что учитывать при торговле на изменении ссудного процента

Использование ключевой ставки в трейдинге подразумевает проведение комплексного фундаментального анализа. Надо учитывать следующие показатели:

- шаг изменения – насколько ЦБ повысил или понизил ставку. Если повышение резкое, то может повыситься волатильность в момент публикации принятого решения. Когда изменения незначительные, например, 0.25 % на каждом заседании ЦБ, то торговать надо по тренду, так как речь идёт о целенаправленной стратегии;

- уровень инфляции – если этот показатель высокий, то стоит ждать роста ставки, а когда низкий, её повысят;

- уровень безработицы – если он высокий, то ставку будут для выхода из стагнации.

Руководствуясь комплексом экономических показателей, можно разработать стратегию торговли, основанную на ключевых фундаментальных факторах, влияющих на курс валюты.

blogbulltraders.ru