Bki бюро кредитных историй: Главная страница | Объединенное кредитное бюро

Бюро кредитных историй | BaseGroup Labs

Способ интеграции

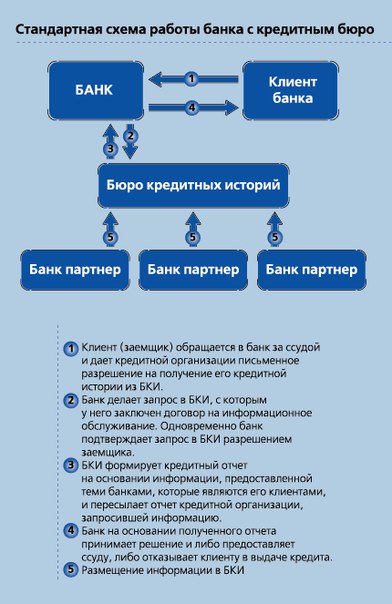

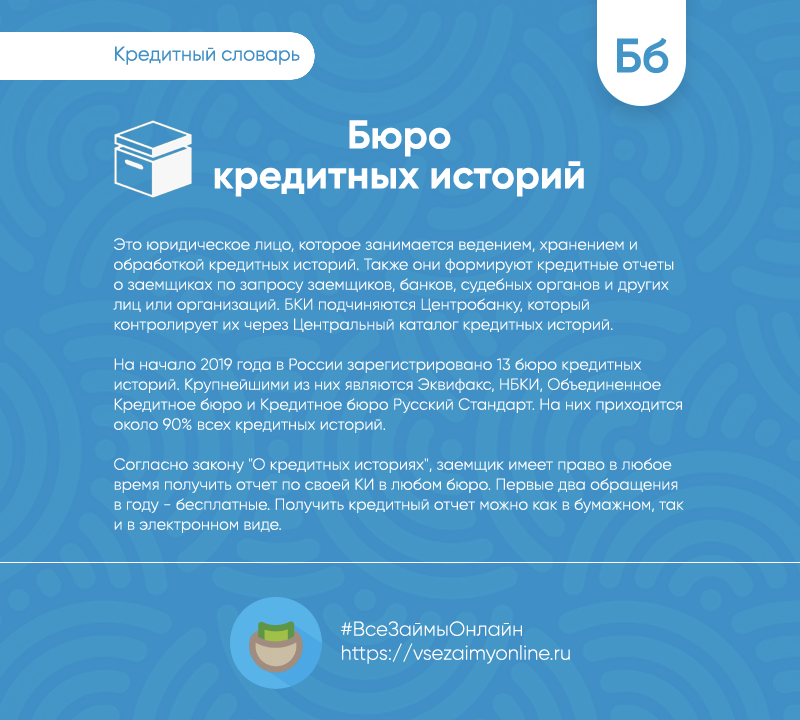

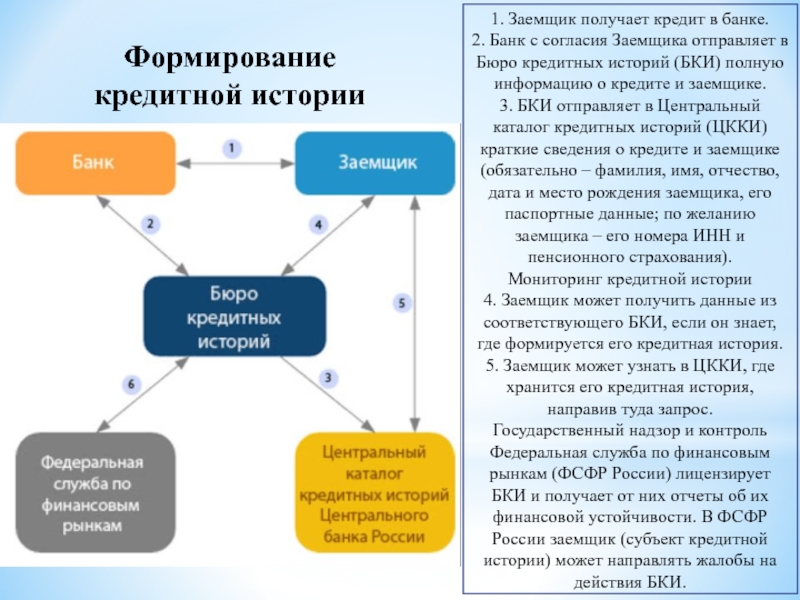

Бюро кредитных историй (БКИ) оказывают услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчётов и сопутствующих услуг. Все БКИ функционируют как веб-сервисы, способные предоставлять кредитные истории в режиме он-лайн.

Наиболее популярные в России бюро:

Платформа Deductor работает со всеми популярными БКИ в режиме on-line. Данный способ позволяет банку автоматически запрашивать и получать кредитные отчеты в формате хml-файла, одновременно получая отчеты по целой группе заемщиков. Этот вариант идеально подходит для организаций, которым важна скорость принятия решений и которые обрабатывают большое количество информации.

При этом работникам банка не нужно вручную заполнять форму запроса и переносить полученную информацию в хранилище данных кредитной организации. Работа со всеми бюро происходит схожим образом. Подключение, передача запросов и обработка отчетов настраивается визуально при помощи мастеров.

Ниже продемонстрирована работа с БКИ на примере Equifax.

Настройка подключения

Для подключения к Equifax необходимо на панели подключений добавить новое соединение, через которое будут впоследствии происходить импорт кредитных историй. В мастере подключений необходимо указать адрес сервера, задать пароли, ключи и выполнить другие требования, предъявляемые БКИ.

Для работы с бюро кредитных историй банк должен заключить с Equifax прямой договор на право доступа к данным.

Получение кредитной истории

Для формирования запроса к БКИ необходимо подготовить список людей, по которым будет запрашиваться кредитная история и произвести mapping – указать соответствие между полями с данными и полями запроса в Equifax.

Все больше дальнейшие операции Deductor выполнит самостоятельно:

- Подготовит XML-запрос в формате Equifax

- Отправит его на сервер БКИ

- Получит и разберет XML-ответ

Разбор кредитной истории

Ответ, присланный Equifax, хранит в себе набор таблиц с различными показателями. Его необходимо разобрать и получить интересующие данные в табличном виде.

Его необходимо разобрать и получить интересующие данные в табличном виде.

Для этого необходимо воспользоваться обработчиком «Ответ Equifax», в котором указывается, какую информацию из ответа трансформировать в таблицы: информация о кредите, информация о банкротстве, факты рассмотрения судом и прочее.

Результат будет представлен в удобном для дальнейшей обработке табличном виде.

Преимущества

Интеграция Deductor с крупнейшими бюро кредитный историй в России позволяет банкам работать с информацией о заемщиках:

- Быстро – необходимую информацию можно получить и обработать в любой момент, выполнив всего лишь несколько действий с помощью обработчика; в среднем получение информации из БКИ происходит в течение 1 минуты.

- Удобно – не нужно выполнять какие-либо действия по кодированию информации для подготовки её к передаче; загрузка данных в АБС, СУБД и т.д. происходит автоматически; получение информации – за несколько шагов работы мастера.

- Просто – обмен данными и выбор информации для анализа происходит с помощью двух мастеров с интуитивно понятным интерфейсом.

- Функционально – включает в себя все возможности платформы Deductor: информация доступна для любой последующей обработки (очистка, обогащение, моделирование и т.д.) и использования в скоринговой системе.

- Качественно – возможность более результативного проведения бизнес-анализа, построение более точных и эффективных скоринговых моделей.

Интерес граждан к кредитной истории в 2020 году увеличился более чем в два раза | 08.02.21

Число запросов граждан о своих кредитных историях возросло более чем в двое в 2020 году, сообщили ТАСС в российских бюро кредитных историй (БКИ).

«Интерес граждан к кредитной истории в 2020 году увеличился более чем в два раза по сравнению с предыдущим годом — именно так выросло число обращений граждан в БКИ», — сообщил гендиректор бюро кредитных историй «Эквифакс» Олег Лагуткин.

Кроме того, более чем на 50% в бюро вырос спрос на услугу по защите от мошенничества — когда БКИ проинформирует гражданина о том, что в его кредитной истории появился новый кредит или заем.

В Национальном бюро кредитных историй (НБКИ) также отметили, что количество запросов от граждан в 2020 году выросло в несколько раз по сравнению с предыдущим годом. Главной причиной такого роста в бюро считают то, что организация начала рассчитывать персональный кредитный рейтинг заемщиков.

«Рост интереса к своей кредитной истории может объясняться, с одной стороны, некоторым ростом финансовой грамотности потребителей, а с другой — коронавирусными ограничениями и введенными механизмами платежных каникул и реструктуризации, из-за которых потребители были вынуждены разбираться в тонкостях банковского бизнеса», — считает Лагуткин из «Эквифакса».

Такие данные подтверждаются опросом 2 500 граждан в возрасте от 18 лет, проживающих по всей России, проведенным компанией IDF Eurasia. Согласно исследованию, 42% граждан в 2020 году запрашивали свои кредитные истории против 17,5% в 2019 году. При этом большинство респондентов, запрашивающих кредитные истории, обращались не напрямую в БКИ, а пользовались услугами посредников. Так, доля тех, кто сразу обращался напрямую в бюро кредитных историй, составила 7% в 2020 году и 5% в предыдущем году. Заказывали кредитные истории через онлайн-порталы, брокеров и банки в 2020 году 75% респондентов (72% в 2019 году). К сервису «Госуслуги» и сайту Центробанка в 2020 году обращались 18% опрошенных, в 2019 году — 23%. Через указанные два канала можно получить только список бюро, в которых хранится кредитная история, но не сам кредитный отчет.

Согласно исследованию, 42% граждан в 2020 году запрашивали свои кредитные истории против 17,5% в 2019 году. При этом большинство респондентов, запрашивающих кредитные истории, обращались не напрямую в БКИ, а пользовались услугами посредников. Так, доля тех, кто сразу обращался напрямую в бюро кредитных историй, составила 7% в 2020 году и 5% в предыдущем году. Заказывали кредитные истории через онлайн-порталы, брокеров и банки в 2020 году 75% респондентов (72% в 2019 году). К сервису «Госуслуги» и сайту Центробанка в 2020 году обращались 18% опрошенных, в 2019 году — 23%. Через указанные два канала можно получить только список бюро, в которых хранится кредитная история, но не сам кредитный отчет.

По мнению генерального директора IDF Eurasia в России Ирины Хорошко, рост запросов кредитных историй можно считать положительным и для людей будет полезно, если в дальнейшем ее регулярная проверка все больше будет входить в привычку.

Информационное агентство России ТАСС

Информация о федеральном законе О кредитных историях Банка Русский Стандарт

В соответствии с Федеральным законом № 218-ФЗ «О кредитных историях» от 30 декабря 2004 года Банк с вашего согласия должен предоставлять информацию о кредитной истории по конкретному договору кредита в Бюро кредитных историй.

Для этого необходимо заполнить соответствующее поле в анкете на получение кредитных продуктов Банка при заключении (оформлении) договора кредита либо по

Необходимая информация о вашей кредитной истории направляется в Бюро кредитных историй. Банк будет уведомлять Бюро кредитных историй обо всех изменениях, произошедших по вашему договору кредита.

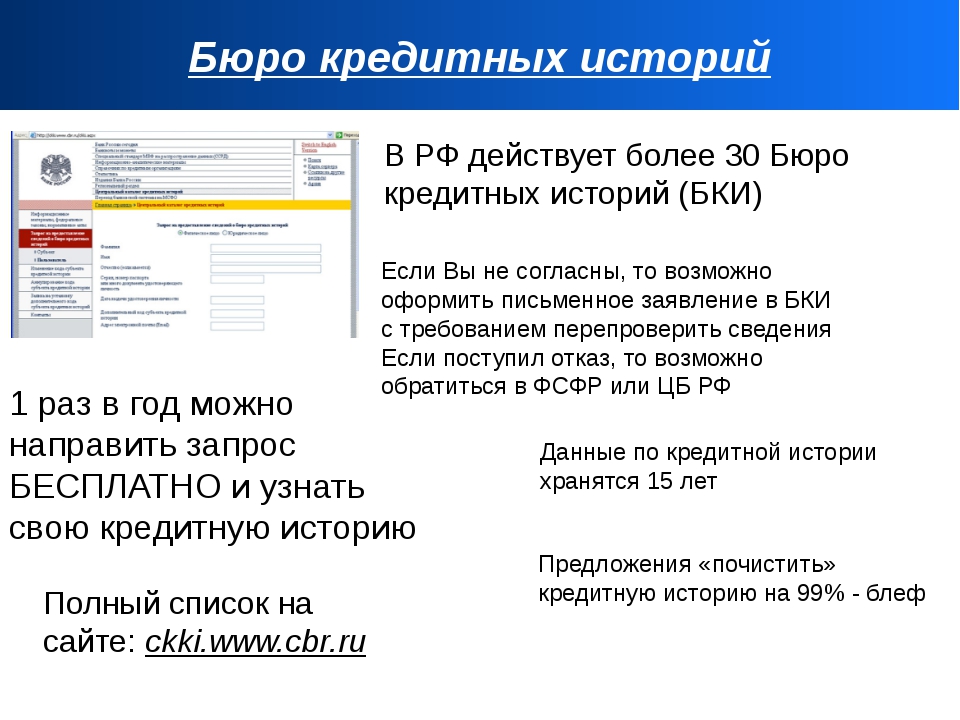

Также вы вправе один раз в год бесплатно (и любое количество раз за плату без указания причин) получить информацию о своей кредитной истории в том Бюро, где она хранится, в том числе вы можете получать информацию о банках и других организациях, которые передавали информацию в Бюро кредитных историй, а также информацию о банках, индивидуальных предпринимателях или юридических лицах, которым выдавались отчеты о вашей кредитной истории. Вы вправе полностью или частично оспорить информацию, содержащуюся в вашей кредитной истории, подав соответствующее заявление в то Бюро кредитных историй, где хранится указанная кредитная история.

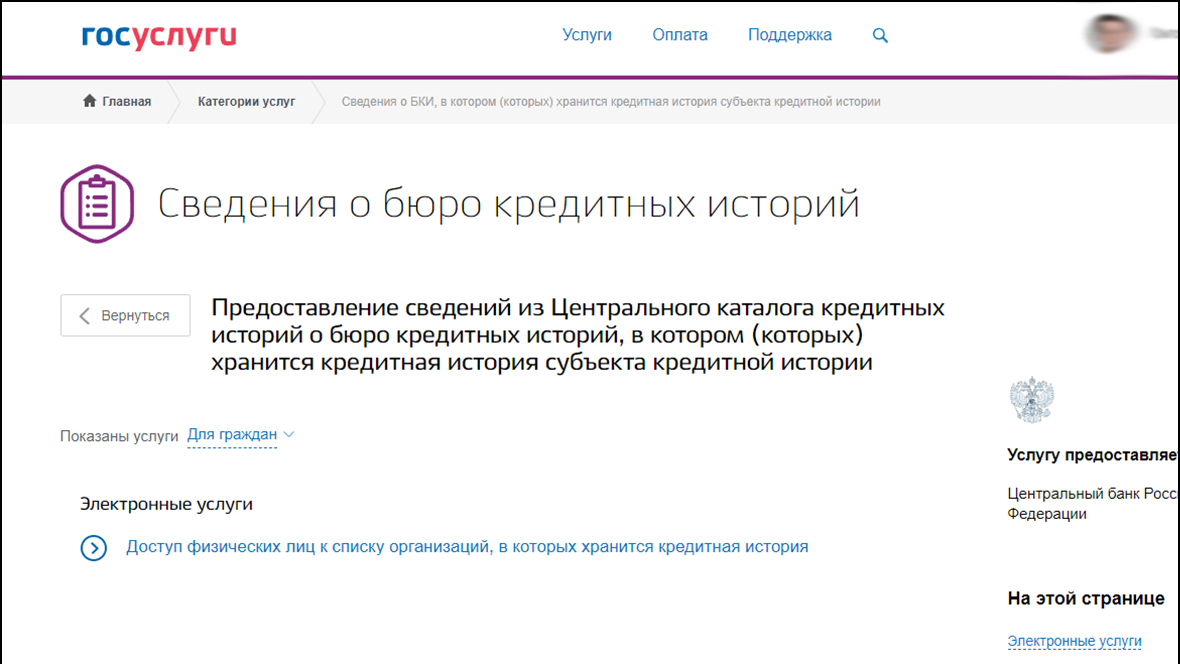

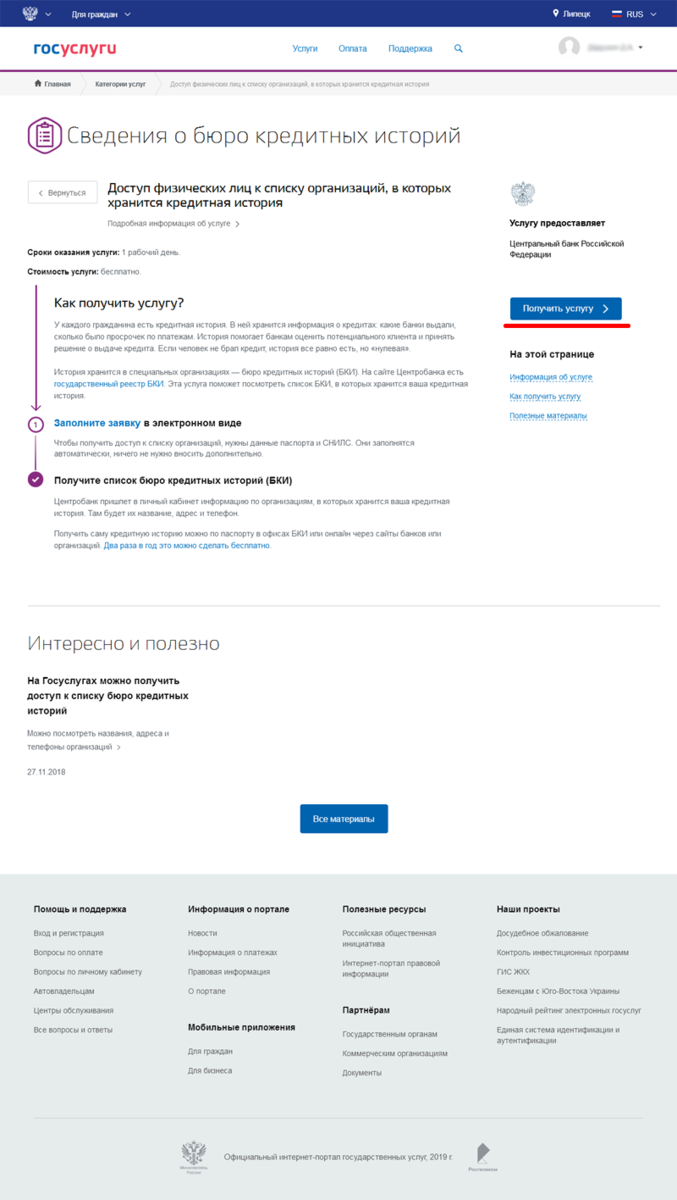

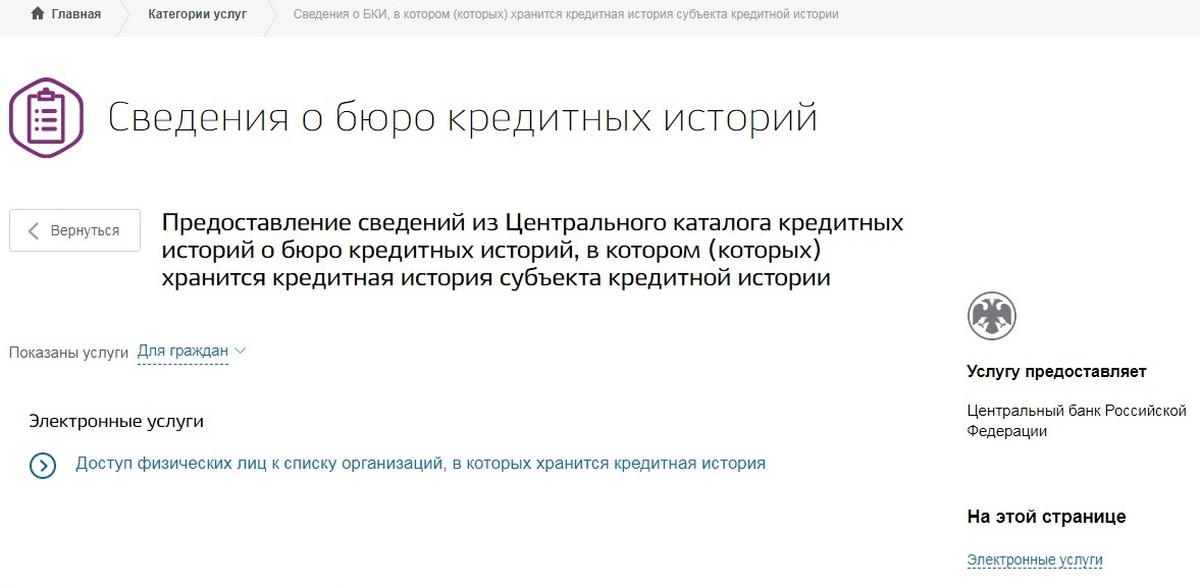

На Госуслугах можно получить доступ к списку бюро кредитных историй

Если вам не дали кредит, возможно, что-то не так с вашей кредитной историей. Кредитная история — это карточка заёмщика, в которую записываются все операции с кредитами: какой банк выдавал, сколько есть долгов и вовремя ли платит гражданин.

Основание: Федеральный закон «О кредитных историях».

Истории хранятся в специальных организациях — бюро кредитных историй (БКИ). Если банк хочет проверить надежность клиента, он отправляет туда запрос. Теперь на Госуслугах можно посмотреть список организаций, которые хранят историю займов.

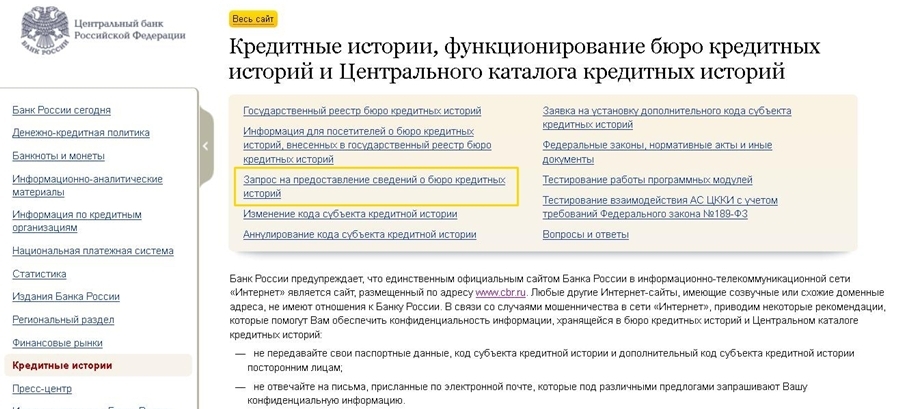

Государственный реестр бюро кредитных историй

Раньше список БКИ узнавали на сайте Центрального каталога кредитных историй по специальному коду. Если человек не брал кредитов и такого кода не было, список можно было получить в офисе БКИ лично, но за это нужно было заплатить.

Теперь список можно получить онлайн и бесплатно. Для этого нужна подтвержденная учетная запись на Госуслугах.

Как посмотреть список бюро кредитных историй.

1. Подтвердите учетную запись на Госуслугах.

2. Подайте заявление на получение электронной услуги.

3. Дождитесь, пока список организаций появится в личном кабинете. Там будет таблица с адресами, названиями и телефонами бюро.

Узнать список организаций

Я не брал кредитов. У меня нет истории?

У меня нет истории?

Кредитная история есть у всех. Если человек не брал кредитов, то история будет нулевой. При обращении за кредитом, банк запросит историю в БКИ и на ее основе будет принимать решение.

Как узнать свою кредитную историю

Посмотреть кредитную историю можно с паспортом в офисе БКИ или онлайн на сайтах банков или организаций. Один раз в год это можно сделать бесплатно, а с 31 января 2019 года — два раза. За остальные запросы придется заплатить: цена и условия разные, в зависимости от того, какая организация предоставляет историю.

Например, в Сбербанке можно получить кредитный отчет через интернет. Обратиться за кредитной историей может клиент любого банка.

На сайте бюро «Эквифакс» тоже можно получить кредитную историю онлайн. Для этого придется подтвердить личность квалифицированной электронной подписью. Если у вас такой нет, получите ее в удостоверяющем центре.

Получить справку из БКИ в Кирове: проверка кредитной истории

Предоставление справки из Центрального каталога кредитных историй

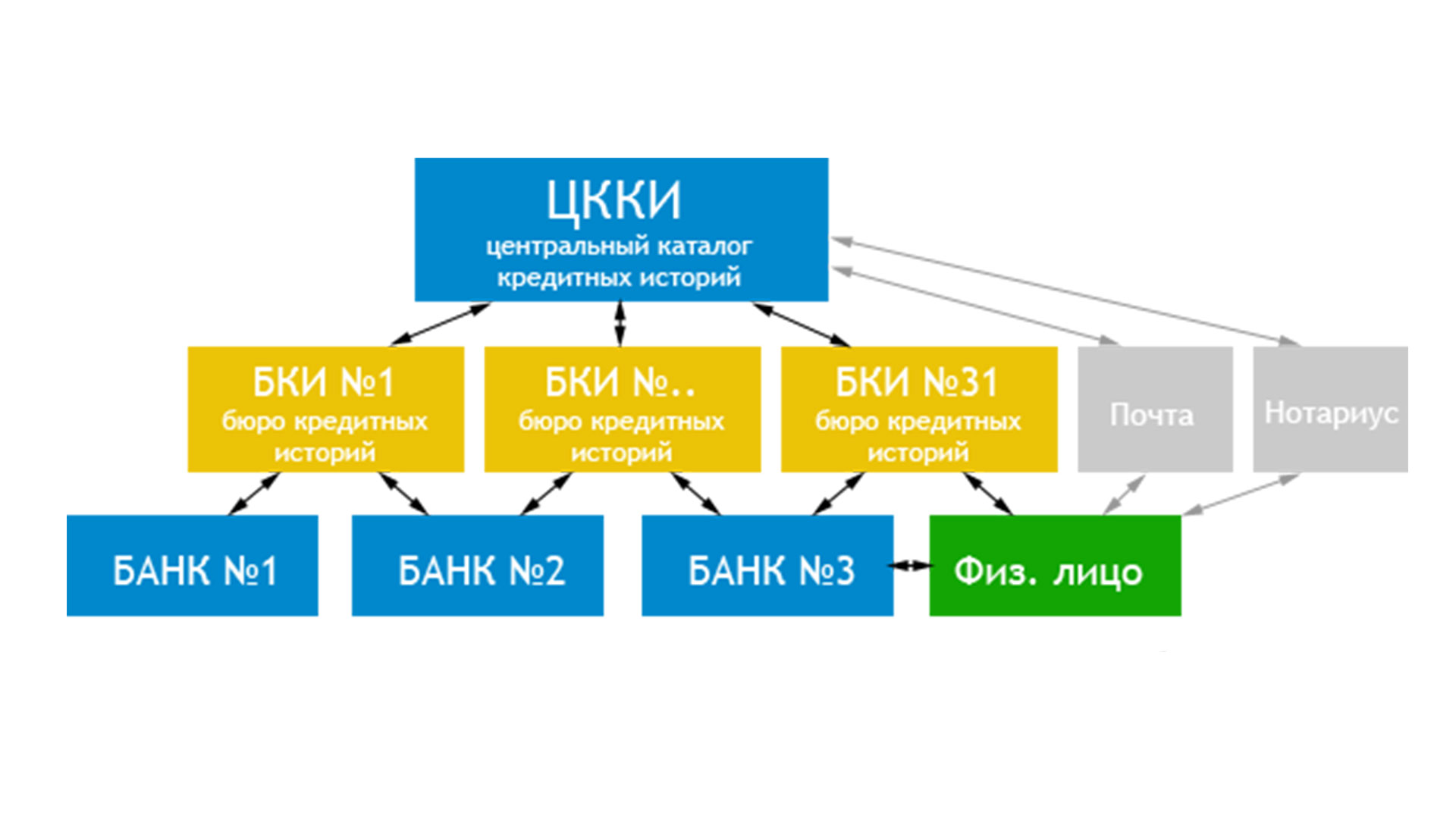

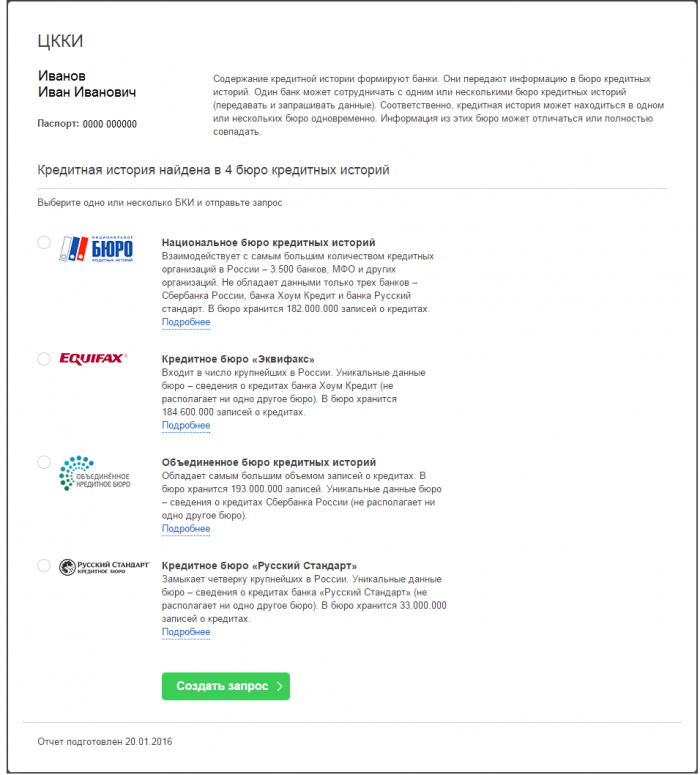

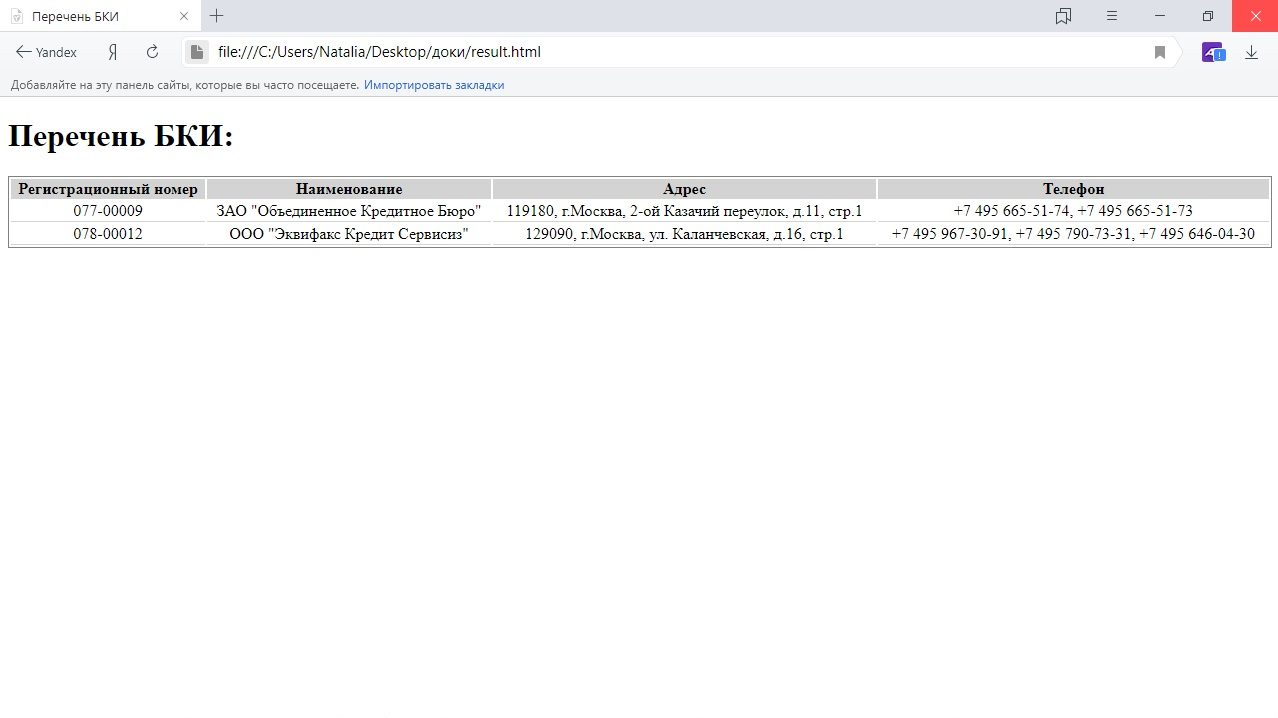

Данные по всем кредитам хранятся в бюро кредитных историй (БКИ). В России таких бюро 13. В справке ЦККИ находится информация о том в каких именно бюро хранится Ваша кредитная история.

В России таких бюро 13. В справке ЦККИ находится информация о том в каких именно бюро хранится Ваша кредитная история.

Центральный каталог кредитных историй (ЦККИ) – это организация, в которой хранится реестр бюро кредитных историй с и информацией о том, в каких бюро кредитных историй и чья хранится информация.

Центральный каталог кредитных историй (ЦККИ) Центрального Банка РФ не хранит информацию о кредитной истории, но решает основную задачу:

- Информация о том, в каких бюро кредитных историй хранятся данные клиента. В заказанной справке из ЦККИ будет отражено, в какие бюро вам следует обратиться, а в какие нет;

- Справка из ЦККИ помогает сэкономить время и деньги на поиске кредитной истории. Вам не нужно осуществлять запросы в каждое кредитное бюро, и чтобы узнать, есть там ваши данные или нет. В справке отражен перечень организаций, где хранится ваша кредитная история и обратиться потребуется только в них.

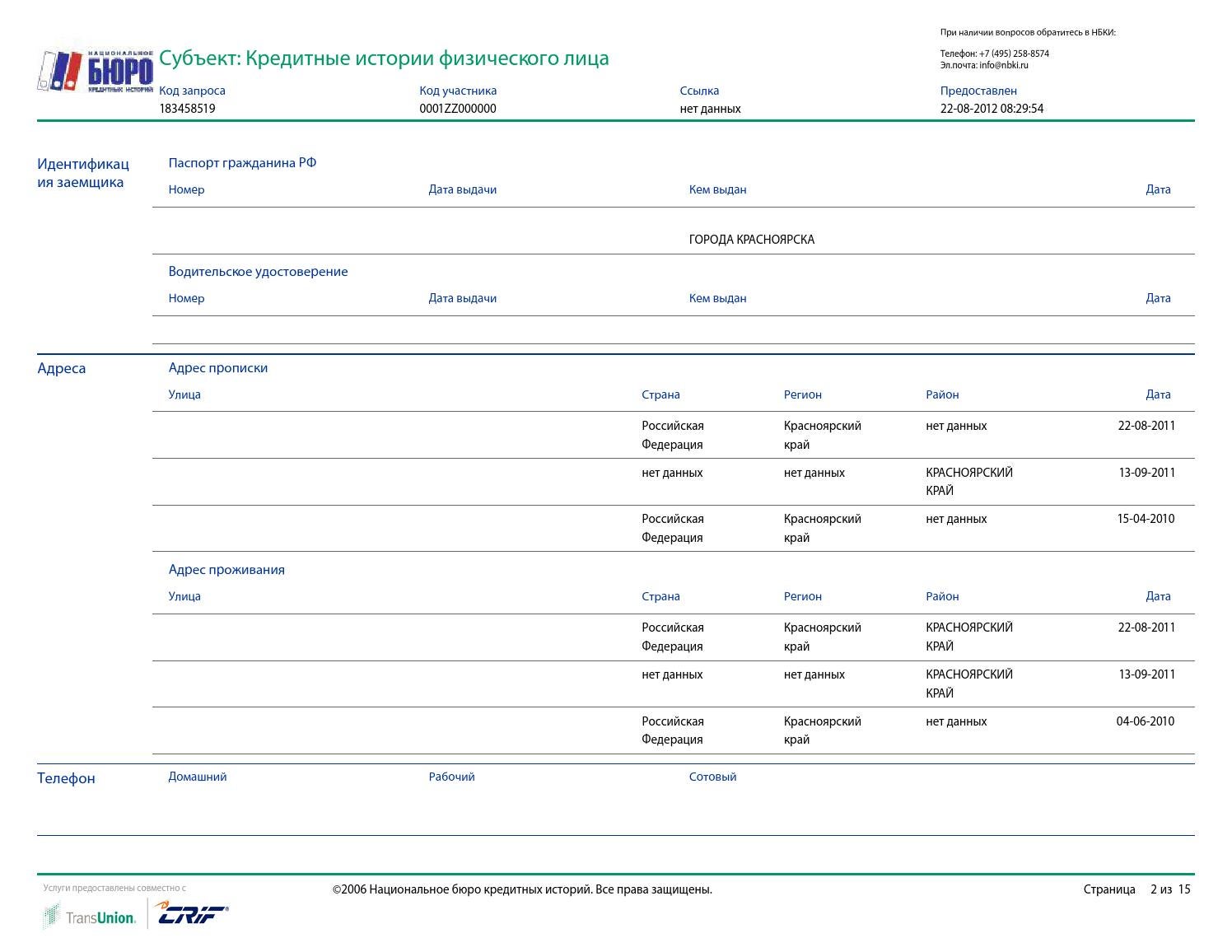

Сведения о кредитной истории

Кредитная история – это официальный документ, характеризующий Вас как заемщика. Кредитная история содержит информацию о текущих и закрытых кредитах с указанием банков, сумм, размера платежей, порядка погашения и просрочек (при наличии), даты полного погашения каждого кредита.

Кредитная история содержит информацию о текущих и закрытых кредитах с указанием банков, сумм, размера платежей, порядка погашения и просрочек (при наличии), даты полного погашения каждого кредита.

Также содержатся сведения обо всех обращениях за кредитами.

С помощью информации, отраженной в кредитной истории кредитные и другие организации, оценивают свои риски: насколько дисциплинированно вы выполняете свои обязательства, с какой вероятностью допустите просрочку или не вернете кредит, количество действующих у вас кредитов на данный момент, как часто вы обращались в кредитные организации в последнее время.

С 2014 года кредитную историю, кроме кредитных организаций, также могут запросить при найме на работу или в страховой компании.

В полученном отчете Вы можете проверить Кредитную организацию на некорректность или несвоевременно переданных в Бюро кредитных историй данных об исполнении вами своих обязательств, из-за чего вы можете столкнуться с проблемами при обращении за очередным кредитом.

Запрос кредитной истории позволит вам:

- удостовериться, что в вашей кредитной истории отсутствуют ошибки или неточности;

- проверить отражение внесенных изменений по оспариванию кредитной истории;

- воспользоваться бесплатной консультацией по кредитной истории наших специалистов, которые помогут прочитать документ, оценить шансы на получение кредита или выявить причины отказов банков, составить план по улучшению кредитной истории и получению кредита;

- убедиться, что вы будете выглядеть дисциплинированно и привлекательно в глазах потенциального работодателя;

- вовремя отреагировать и защититься от кредитного мошенничества в случае утраты документов.

Рекомендуемый срок проверки отчетов 1 раз в 6 месяцев.

Заказать сведения о кредитной истории в Кирове:

По телефону 8 (8332) 74-71-71 или через форму онлайн заявки

Другие популярные услуги

бюро кредитных историй Archives – Журнал «Вопросы кредитной кооперации»

Группа депутатов, в том числе глава Комитета Госдумы по финансовому рынку Анатолий Аксаковвнесли в Госдуму законопроект N724741-7 «О внесении изменений в Федеральный закон «О кредитных историях» и главу 1 Федерального закона «О сельскохозяйственной кооперации»».

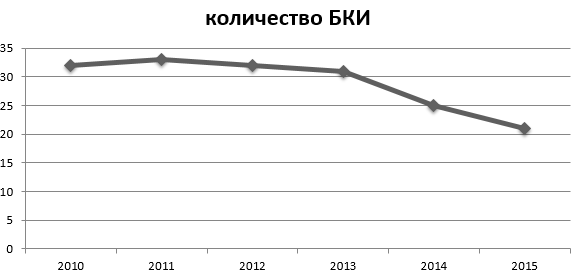

Депутаты предлагают ввести институт квалифицированных бюро кредитных историй (БКИ) — к ним будут предъявляться повышенные требования по инфраструктуре, позволяющей обеспечить получение данных для расчета показателя совокупной долговой (платежной) нагрузки в режиме реального времени. Как отмечает «Парламентская газета», позволит не только сократить число БКИ (сейчас в России их 13), но и минимизировать затраты на создание дополнительной инфраструктуры, сократить сроки и повысить бесперебойность получения необходимых сведений.

Банк России установит порядок расчета совокупной долговой (платёжной) нагрузки пользователями кредитных историй по принципу «одного окна», что позволит минимизировать количество действий пользователей кредитных историй для отправки запроса во все квалифицированные бюро. Для этого предполагается внедрение специализированного интерфейса для удаленного присоединения к договору об оказании информационных услуг между квалифицированными БКИ и пользователями кредитных историй, а также механизма обработки информации в автоматизированном режиме.

Кроме того СКПК могут войти в перечень организаций, определенных п. 3.1 ст. 5 Федерального закона №218-ФЗ «О кредитных историях», которые обязаны представлять всю имеющуюся информацию, определенную ст. 4 № 218-ФЗ, в отношении заемщиков, поручителей, принципалов хотя бы в одно бюро кредитных историй, включенное в государственный реестр БКИ, без получения согласия на ее представление. Сейчас СКПК обязаны направлять в БКИ информацию об отказе от заключения договора потребительского кредита (займа) либо предоставления потребительского кредита (займа) или его части только в соответствии п.5 ст.7 №353-ФЗ «О потребительском кредите (займе)».

Эксперты рассказали, как томичи могут узнать свою кредитную историю на сайте Госуслуг » tvtomsk.ru

Жители Томской области могут получить информацию о своей кредитной истории с помощью портала Госуслуг. Правда, сама информация хранится в Бюро кредитных историй, но с помощью Госуслуг можно выяснить, в какое именно бюро следует обращаться конкретному человеку, пояснили корреспонденту tvtomsk. ru в пресс-службе томского отделения Банка России.

ru в пресс-службе томского отделения Банка России.

«Нужно зайти во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа к данным понадобятся только паспорт и СНИЛС. Важное условие – у вас должна быть подтвержденная учетная запись (для этого после создания аккаунта на портале необходимо один раз посетить многофункциональный центр «Мои документы» для вашей идентификации). В ответ Банк России пришлет вам в личный кабинет на Портале госуслуг список всех БКИ, в которых хранится ваша кредитная история. Информация будет включать название, адрес и номер телефона бюро»,

– говорится в сообщении пресс-службы томского отделения Банка России.

Отмечается, что направить соответствующий запрос можно также через сайт Банка России или отправив телеграмму в Центральный каталог кредитных историй. Далее следует подать заявку в нужное Бюро кредитных историй. Бесплатно свою кредитную историю можно получить два раза в год.

«Запрашивать кредитные истории в бюро кредитных историй могут как сами заемщики, так и банки, микрофинансовые организации и другие юридические лица. Полный кредитный отчет, который содержит все части, в том числе и закрытую, может получить только сам заемщик. Основную часть кредитной истории и кредитный рейтинг заемщика может изучить банк, МФО, страховая компания или работодатель (любое юридическое лицо или ИП) только с письменного согласия гражданина. Информационную часть без согласия заемщика может получить любое юридическое лицо, но только в целях выдачи ему кредита (займа)»,

– говорится в сообщении пресс-службы томского отделения Банка России.

Кредитная история — это информация о кредитных обязательствах гражданина. Она показывает, в какие банки, микрофинансовые организации или кредитные потребительские кооперативы человек обращался за кредитами и займами. Когда это было, и какие суммы он брал. Был ли он созаемщиком или поручителем по чужим кредитам. Платил ли аккуратно или задерживал платежи. Также в бюро может передаваться информация от организаций, в пользу которых вынесены судебные решения о взыскании долгов за ЖКУ, услуги связи, или от судебных приставов, например, по неисполненным алиментным обязательствам.

Также в бюро может передаваться информация от организаций, в пользу которых вынесены судебные решения о взыскании долгов за ЖКУ, услуги связи, или от судебных приставов, например, по неисполненным алиментным обязательствам.

«Кредитная история характеризует финансовую репутацию заемщика, поэтому она может быть интересна не только кредиторам. Потенциальный работодатель или страховые компании с согласия заемщика тоже могут ею поинтересоваться. И если у гражданина хорошая кредитная история, он сам может предложить ознакомиться с ней, и это может стать для него дополнительной положительной характеристикой»,

– пояснила управляющий Отделением Томск Банка России Елена Петроченко.

Если заемщик обращается за кредитом/займом, то банк, микрофинансовая организация или кредитно-потребительский кооператив обязательно запросят его кредитную историю, чтобы посмотреть, насколько добросовестно он исполняет свои обязательства. Важным моментом является отсутствие систематических просрочек платежа в течение длительного времени.

Зачем человеку следить за своей кредитной историей?

Как отмечают в пресс-службе томского отделения Банка России, кредитная история помогает оценить собственные шансы получить кредит/заем. Или понять, почему вам отказывают банки и микрофинансовые организации, страховые компании завышают тарифы на полисы, а серьезные компании не берут на работу.

К тому же, если вы потеряли, например, паспорт, то с помощью кредитной истории сможете проверить, не оформили ли мошенники кредит по вашим документам.

Есть еще и такой важный момент, что в кредитной истории случаются ошибки. Заказав ее, вы сможете убедиться, что их там нет (или проверить, что исправления, которые вы внесли в вашу историю, действительно там появились).

© При полном или частичном использовании материалов в интернете и печатных СМИ ссылка на tvtomsk.ru обязательна. Отсутствие ссылки, либо ссылка на иной источник (Вести-Томск, ГТРК «Томск» и др.) является нарушением прав на интеллектуальную собственность.

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter

BKI — это … понятие, определение, предоставляемые услуги, проверка, формирование и обработка своей кредитной истории — Кредиты

Каждому, кто хотя бы раз в жизни обращался в банк или микрофинансовую организацию с просьбой о ссуде, приходилось сталкиваться с работой кредитного бюро. BKI — это коммерческая компания, которая собирает и обрабатывает данные о заемщиках. Информация, полученная от такой компании, помогает кредиторам узнать, есть ли риски при выдаче ссуды физическому лицу.На основании информации о клиентах банки принимают решение об одобрении или отказе в выдаче потребительского кредита.

Кредитное бюро — что это?

Коммерческие организации, консолидирующие информацию о заемщиках, работают в России с начала 2000-х годов. Ранее данные о плательщиках хранились только в архивах банков. Если клиент хотел получить потребительский кредит, менеджеру приходилось самостоятельно рассчитывать возможные риски для финансового учреждения.

С появлением ИСИ банки получили возможность изучать данные о заемщике, сформированные на основе всех обязательств клиента, в течение 5 минут.Информация кредитных бюро включает информацию, полученную в результате анализа всех кредитных договоров с плательщиками.

История BKI насчитывает 15 лет. Заемщик, который неоднократно задерживал платежи, может получить отказ от кредитора в течение определенного периода.

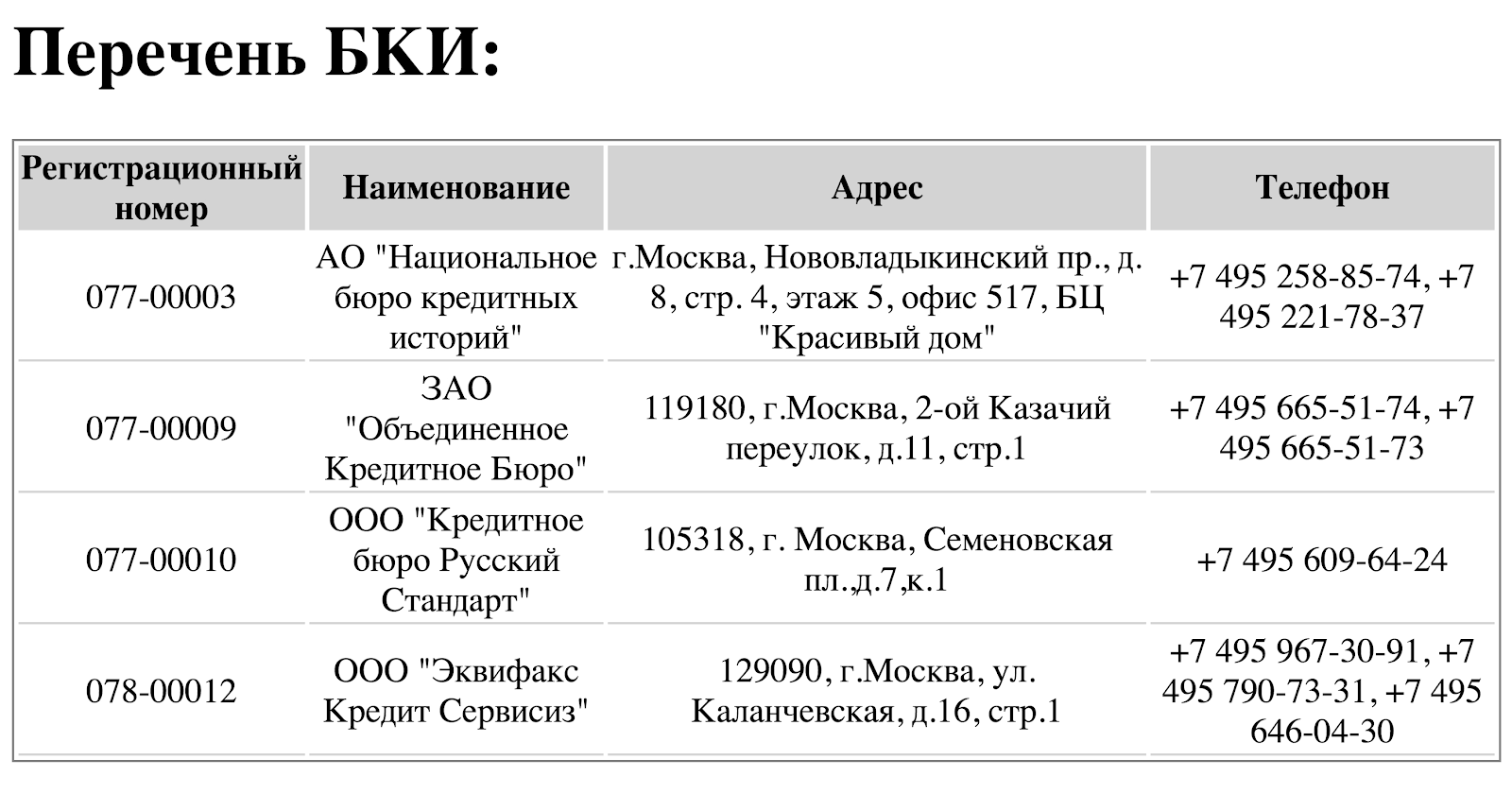

Сколько кредитных бюро в России?

По состоянию на конец 2017 года в Российской Федерации официально зарегистрировано 18 КИ. Это компании, представившие информацию в реестр Центрального каталога кредитных историй.

Но не все бюро имеют лицензии. В 2018 году только 4 КИ получили право анализировать данные о плательщиках. Это АО «Национальное бюро кредитных историй» (НБКИ), ООО «Кредитное бюро Русский Стандарт» (информационная организация Банка Русский Стандарт), ЗАО «Объединенное кредитное бюро» (ОКБ), ООО «Эквифакс Кредит Сервисез» (ЭКС).

Как оформляется запрос в бюро?

Для получения информации об отношениях заемщика с кредиторами банки (или МФО) отправьте запрос в ИСИ.Это займет не более 10 минут. В 9 из 10 финансовых организаций есть договор с определенным бюро, которое оперативно предоставляет данные.

Если информация о клиенте отсутствует, это означает, что заемщик никогда не брал ссуду или его история была обновлена. 90% данных в разных ЦРУ одинаковы, поскольку, когда вы выдаете ссуду или кредитную карту, все компании отправляют информацию в несколько бюро одновременно.

Наибольшей популярностью у кредиторов пользуются крупнейшие компании, например, МПБ «Русский Стандарт» или ОКБ.

Услуги кредитного бюро — для банков или физических лиц?

Физические лица также могут проверить свою историю в CII. Услуга пользуется популярностью, особенно у просроченных клиентов. Узнать, почему не дают кредит, плательщики могут как в самих бюро, так и в некоторых банках (например, Сбербанк России) и микрофинансовых организациях.

Согласно Федеральному закону «О кредитных историях» от 30 декабря 2004 г. № 218-ФЗ гражданин может получать выписку из бюро один раз в год.Если составленный компанией отчет не подошел клиенту, он может повторно сделать запрос в другую организацию на коммерческой основе.

Стоимость услуги варьируется в зависимости от компании. В среднем выписка по выписке обойдется заемщику от 390 до 1190 рублей.

Справка кредитного бюро: основные разделы документа

Выписки информационных центров состоят из нескольких разделов:

- Информация о заемщике.

- Сведения об обязательствах.

- История запросов.

Первый блок МПБ включает ФИО клиента, адрес, паспортные данные, СНИЛС, контактную информацию, информацию о членах семьи, доход. Самый важный раздел — это обязательство. Здесь учтено все:

- кредитных заявок;

- действующих и оплаченных кредитов, кредитных карт, ипотеки;

- договоров поручительства;

- сведения об общей задолженности плательщика на дату запроса;

- информация о просроченных платежах, досрочном погашении, реструктуризации.

Последний блок включает данные всех банков (и от других кредиторов), которые отправили запрос в CII, и количество заявок от самого клиента.

Рейтинг заемщиков в Бюро кредитных историй: понятие, определение

Данные в ИСИИ автоматически обрабатываются и генерируются специалистами аналитического отдела. На основании полученной информации составляется рейтинг заемщика. Это показатель, характеризующий его надежность и отражающий возможные финансовые риски для банка.

Чем выше рейтинг, тем больше вероятность, что клиент одобрит кредит. Система скоринга удобна как для кредиторов, так и для плательщиков: информация о начислении / списании рейтинга отображается в выписке кредитных бюро. Бюро оценивает историю заемщика с указанием краткого описания.

Клиенты с плохой кредитной историей имеют проблемы с получением кредитов. В зависимости от количества просроченных платежей банки могут отказать таким плательщикам на 5-10 лет.

Достоверность данных кредитных бюро: есть ли основания сомневаться в результатах?

Плохая кредитная история для многих заемщиков оказывается неожиданностью. Клиенты отказываются верить, что LBI хранят данные годами, поэтому они требуют, чтобы они предоставляли самую свежую информацию.

Клиенты отказываются верить, что LBI хранят данные годами, поэтому они требуют, чтобы они предоставляли самую свежую информацию.

Но ставить под сомнение деятельность сотрудников аналитического бюро стоит только в том случае, если у заемщика есть доказательства ошибки. Например, в полученной помощи неверно указана дата рождения плательщика.В крупных городах (Москва, Санкт-Петербург, Новгород) количество жителей, чьи имена полностью совпадают, может достигать сотен человек. Ошибка в паспортных данных или информации о самом заемщике грозит получить информацию о другом человеке.

В этом случае заемщик имеет право повторно отправить запрос в бюро для исправления анкеты. На основании актуальной информации банк не вправе отказать клиенту в новой заявке на получение потребительского кредита.

Иногда информация в ИСИИ не включает информацию об обязательствах, если срок обновления данных по ним составляет менее 2 недель. Например, плательщик погашает ипотеку и заказывает выписку в тот же день. В справке из кредитного бюро договор об ипотеке будет указан как действующий, поскольку банк еще не передал информацию в ИСИ.

В справке из кредитного бюро договор об ипотеке будет указан как действующий, поскольку банк еще не передал информацию в ИСИ.

Корректирующий рейтинг заемщика

Низкая оценка в заявлении бюро заставляет заемщиков искать способы ее повышения.Вопреки мнению некоторых плательщиков, ИСИ не улучшает кредитную историю.

Информационный орган обязан консолидировать данные на беспристрастной основе. Специалисты бюро не имеют права изменять кредитную историю клиентов в лучшую или худшую сторону. Попытка повлиять на отношения заемщика с кредиторами будет рассматриваться как мошенничество с данными, что влечет за собой потерю репутации компании. При подозрении на умышленное нарушение со стороны сотрудников заемщик может подать жалобу на деятельность бюро в Федеральную службу по надзору в сфере защиты прав потребителей или проконтролировать судебные органы с исковым заявлением.

В 5% случаев «черная» кредитная история связана с ошибкой банка. Например, заемщик вовремя погасил обязательства по кредитному договору, а кредитор не обновил информацию в системе. В результате плательщик, погасивший долг, числится в базе ИСИ как заемщик с большой задержкой.

В результате плательщик, погасивший долг, числится в базе ИСИ как заемщик с большой задержкой.

Если низкий рейтинг плательщика произошел по вине банка, клиент должен обратиться к кредитору для исправления ситуации. Менеджеры направят письмо в CII с требованием ввести новую информацию о заемщике.Срок обновления кредитной истории при корректировке составляет около 30 дней. По истечении указанного периода рекомендуется сделать новый запрос в CII, чтобы убедиться, что проблема решена.

Безопасность | Стеклянная дверь

Мы получаем подозрительную активность от вас или от кого-то, кто использует вашу интернет-сеть.

Подождите, пока мы убедимся, что вы настоящий человек. Ваш контент появится в ближайшее время.

Если вы продолжаете видеть это сообщение, напишите нам

чтобы сообщить нам, что у вас проблемы.

Nous aider à garder Glassdoor sécurisée

Nous avons reçu des activités suspectes venant de quelqu’un utilisant votre réseau internet.

Подвеска Veuillez Patient que nous vérifions que vous êtes une vraie personne. Вотре содержание

Вотре содержание

apparaîtra bientôt. Si vous continuez à voir ce message, veuillez envoyer un

электронная почта à

pour nous informer du désagrément.

Unterstützen Sie uns beim Schutz von Glassdoor

Wir haben einige verdächtige Aktivitäten von Ihnen oder von jemandem, der in ihrem

Интернет-Netzwerk angemeldet ist, festgestellt.Bitte warten Sie, während wir

überprüfen, ob Sie ein Mensch und kein Bot sind. Ihr Inhalt wird в Kürze angezeigt.

Wenn Sie weiterhin diese Meldung erhalten, informieren Sie uns darüber bitte по электронной почте:

.

We hebben verdachte activiteiten waargenomen op Glassdoor van iemand of iemand die uw internet netwerk deelt.

Een momentje geduld totdat, мы исследовали, что u daadwerkelijk een persoon bent. Uw bijdrage zal spoedig te zien zijn.

Als u deze melding blijft zien, электронная почта:

om ons te laten weten dat uw проблема zich nog steeds voordoet.

Hemos estado detectando actividad sospechosa tuya o de alguien con quien compare tu red de Internet. Эспера

Эспера

mientras verificamos que eres una persona real. Tu contenido se mostrará en breve. Si Continúas recibiendo

este mensaje, envía un correo electrónico

a para informarnos de

que tienes problemas.

Hemos estado percibiendo actividad sospechosa de ti o de alguien con quien compare tu red de Internet. Эспера

mientras verificamos que eres una persona real.Tu contenido se mostrará en breve. Si Continúas recibiendo este

mensaje, envía un correo electrónico a

para hacernos saber que

estás teniendo problemas.

Temos Recebido algumas atividades suspeitas de voiceê ou de alguém que esteja usando a mesma rede. Aguarde enquanto

confirmamos que Você é Uma Pessoa de Verdade. Сеу контексто апаресера эм бреве. Caso продолжить Recebendo esta

mensagem, envie um email para

пункт нет

informar sobre o проблема.

Abbiamo notato alcune attività sospette da parte tua o di una persona che condivide la tua rete Internet.Attendi mentre verifichiamo Che sei una persona reale. Il tuo contenuto verrà visualizzato a breve. Secontini

Secontini

Visualizzare questo messaggio, invia un’e-mail all’indirizzo

per informarci del

проблема.

Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

Заводское обозначение: CF-102 / 61e413b02e774aa4.

Поменять кредитную историю в bki на деньги.Как исправить кредитную историю: лучшие способы

Возраст, зарплата и семейное положение влияют на условия кредитования, а кредитная история влияет на решение давать деньги или нет.

Хорошая кредитная история важна не только во взаимоотношениях с банками. Эти данные используют правоохранительные органы, страховые компании, работодатели. Плохая кредитная история — признак финансовой незрелости. Такому человеку не будут доверять работу с деньгами, а страховщики вряд ли предложат более низкую ставку.

Такому человеку не будут доверять работу с деньгами, а страховщики вряд ли предложат более низкую ставку.

Как формируется кредитная история

Раньше каждый банк вел свои реестры ссуд и заемщиков. Теперь все данные накапливаются кредитными бюро (BCH) на основе банковских отчетов. Сегодня в Государственном реестре кредитных бюро России 13 таких бюро … Они помогают банкам снижать риски и оперативно обрабатывать заявки на кредит.

На кредитную историю влияют не только долги перед банками, но и неоплаченные штрафы, алименты, налоги, коммунальные платежи. При условии, что их взыскание дойдет до суда.Информация о таких долгах передается в МПС Федеральной службой судебных приставов, провайдерами, коммунальными службами. Также кредитная история содержит информацию о.

Данные в BCI хранятся 10 лет. Так что кредитную историю можно сбросить, дождавшись этого раза.

Если нет возможности ждать или нет кредитной истории (это плохо, потому что банки сотрудничают в первую очередь с заемщиками, которые уже зарекомендовали себя), финансовую репутацию можно улучшить.

Как исправить кредитную историю при ошибке банка

Должники могут быть из-за технической неисправности или пресловутого человеческого фактора.

Например, вы в первый день заплатили, как и планировали, но терминал сломался или кассир нажал не ту кнопку. В итоге деньги на кредитный счет получили только третье лицо. Просрочено на два дня.

Первым делом нужно уточнить свою кредитную историю. Возможно, банк не сообщил о задержке в МПБ.

Если вам удалось быть зачисленным в качестве должника, сначала обратитесь к кредитору.Банк, по вине которого произошла ошибка, должен обновить данные, переданные в BCH.

Если кредитная организация не отвечает на ваш запрос, подайте заявку на исправление ошибки непосредственно в бюро, где хранятся неверные данные. Право на это закреплено в Законе «О кредитных историях», и вы можете пользоваться им в течение всего срока хранения кредитной истории, то есть все 10 лет. Заявку можно отправить по почте или подать лично в офисе бюро.

Бюро свяжется с кредитором и отправит ему претензию. Важно, чтобы возникла проблема банковского надзора или техническая проблема. Если долг образовался по неосторожности заемщика, придется прибегнуть к другим методам исправления кредитной истории.

Решение по заявлению об изменении кредитной истории принимается в течение месяца.

Как исправить кредитную историю в случае технической задержки

Многие заемщики страдают от отсутствия финансовой дисциплины.Они не следят за графиком платежей, откладывают все на последний день, забывают оставить деньги и так далее. Как следствие — штрафы и минус в кредитную карму. В этом случае решающую роль играет значение задержки.

Задержка в 1-2 дня обычно не отражается в отчетах и называется технической задержкой. Ведь человек мог заболеть, уйти в отпуск или просто забыть.

В случае технической задержки ни в коем случае нельзя игнорировать звонки из банка.То, как вы с ним общаетесь после истечения срока, влияет на его лояльность. Если причины задержки объективны, банк может перенести отчет в МПБ. И наоборот. Если клиент уклоняется от общения или ведет себя агрессивно, информация будет немедленно отправлена в кредитное бюро.

Если причины задержки объективны, банк может перенести отчет в МПБ. И наоборот. Если клиент уклоняется от общения или ведет себя агрессивно, информация будет немедленно отправлена в кредитное бюро.

Как правило, после 5-7 дней задержки банк пытается связаться с клиентом. Во-первых, работает долговая служба самой кредитной организации. При этом важно, выходит ли клиент на связь, отвечает ли он на звонки, как разговаривает с оператором и чем объясняется задержка.Игнорирование таких звонков — плохая тактика. Если клиент уклоняется от разговора, это повод для кредитной организации обратиться к коллекторам. Но при передаче долга обычно учитывается не срок неуплаты, а сумма. Если задолженность превышает 50-70 тысяч рублей, берут на себя коллекторы.

Давид Мелконян, генеральный директор Московского правового центра «Вектор»

Постарайтесь погасить просрочку как можно скорее и продолжать строго придерживаться кредитного графика.Не стремитесь погашать кредит раньше срока: банки более лояльны к клиентам, которые находятся с ними на протяжении всего срока кредита.

Но главное — не допускайте даже технических задержек! Внесите деньги за 2-3 дня до рекомендованной даты платежа.

Как исправить кредитную историю, если просрочка значительная

Некоторые банки считают просрочку более чем на месяц грубым нарушением контракта, другие отрицательно относятся только к просрочкам на 90 дней и более.

Мелкие банки охотнее сотрудничают с недисциплинированными заемщиками. Они всегда нуждаются в клиентах и готовы кредитовать граждан на индивидуальных условиях.

В случае длительной или повторяющейся просрочки, попробуйте восстановить свою кредитную историю с помощью новой легкой ссуды.

Чем хуже ваша кредитная история, тем больше мелких ссуд вам нужно будет выплатить, чтобы исправить это. Но помните золотое правило.

Возьми столько, сколько сможешь дать. В том числе переплата процентов.

Не следует подавать сразу несколько заявок.Для кредитных организаций это сигнал о том, что деньги отчаянно нужны, и еще один повод отказаться.

Большинство банков используют алгоритм, разработанный FICO, когда баллы начисляются за каждый ответ (пол, возраст, образование, другие ссуды и т. Д.). Если их меньше 600, отказ приходит автоматически.

Беспроцентный период обычно не распространяется на снятие средств и переводы, а в случае пропуска льготного периода проценты начисляются на всю потраченную сумму за все время с момента покупки.Процентная ставка по картам, как правило, в 2-3 раза выше, чем по обычным кредитам.

Как исправить кредитную историю, если просрочка очень большая

Многие люди меньше заботятся о своей кредитной истории.

Представьте себе ситуацию: парень получил вызов в армию, взял микрозайм, наконец-то развлекался с друзьями и уехал служить. Дело дошло до коллекционеров или до суда. Родители узнали о происшествии, их сына отругали, кредит вернули, но парень остался в черном списке кредитных организаций.Через несколько лет он остепенился, женился и захотел устроиться. Но из-за юношеских выходок во всех крупных банках он, скорее всего, будет отвергнут.

Но из-за юношеских выходок во всех крупных банках он, скорее всего, будет отвергнут.

В школе не учат финансовой грамотности.

Если вы сильно запятнали свою честь как заемщика, вы можете попробовать стать образцовым клиентом банка, взять ссуду под залог имущества или обратиться к кредитному брокеру.

Если вы заинтересованы в кредитовании в конкретном банке, а он еще не сотрудничает, станьте его дебетовым клиентом.Перечислите зарплату на карту этого банка, а лучше — откройте депозит.

Многие банки, помимо скоринговых приложений, также проводят «скоринг поведения». Это оценка вероятных финансовых действий клиента, позволяющая спрогнозировать изменение его платежеспособности. Банк будет следить за движением средств на ваших счетах и, возможно, через несколько месяцев сам предложит вам кредитную линию.

Также можно попробовать взять кредит под залог. Это ссуда, в которой вы подтверждаете свое обещание вернуть собственность. Например, земля, жилье или машина. Главное, чтобы залог был ликвидным: квартира с ремонтом, машина не старше пяти лет и так далее. Размер такой ссуды обычно составляет около 80% от стоимости залога.

Например, земля, жилье или машина. Главное, чтобы залог был ликвидным: квартира с ремонтом, машина не старше пяти лет и так далее. Размер такой ссуды обычно составляет около 80% от стоимости залога.

Сейчас очень популярно обращаться к кредитным брокерам. Брокер — это специалист, который подбирает для клиента кредитную организацию на основании его кредитной истории. Конечно, платно.

Кредитные брокеры обычно работают с проблемными клиентами, которые не могут пройти через жернова службы безопасности банка.Они не только направляют их в нужное место (это может быть как банк, так и микрофинансовая организация), но и консультируют по формированию пакета документов, срокам и размерам кредитования. В некоторых случаях брокерские конторы сами выступают в качестве кредиторов.

Услуги кредитного брокера больше подходят для юридических лиц, поскольку ошибки могут быть очень дорогими. Лица с достаточным уровнем финансовой грамотности легко могут обойтись самостоятельно. Просто нужно потратить время и разобраться в тонкостях различных кредитных продуктов.

Просто нужно потратить время и разобраться в тонкостях различных кредитных продуктов.

Андрей Петков, генеральный директор службы «Честное слово»

Это не так сложно, как кажется. Интернет полон информации и специализированных услуг. Например, на banki.ru есть «Мастер выбора кредита».

Если вы решили нанять кредитного брокера, выбирайте очень внимательно. В этой сфере много мошенников.

Не доверяйте компаниям, которые дают 100% гарантии и заявляют, что напрямую влияют на решения банков, или, наоборот, запугивают, что никто из них не будет с вами работать.Бегите, как огонь, от тех, кто просит часть одобренного кредита.

Как исправить кредитную историю при неплатежеспособности

По данным ЦБ, Долги россиян перед банками превысили 12 трлн рублей ЦБ, россияне в 2017 году заняли у банков более 12 трлн рублей. При этом был зафиксирован рост кредитов с просрочкой платежа. Когда человек проигрывает, заболевает или попадает в беду, бремя кредита становится невыносимым.

Трезво оценивайте свои силы: не берите кредитов больше, чем вы можете обслужить.Эксперты считают допустимым тратить на обслуживание кредита до 20% дохода.

Если вы отнесете в банк более половины своих доходов, ситуация близка к патовой. В этом случае есть смысл обратиться в банк с просьбой о реструктуризации.

Реструктуризация — процедура восстановления платежеспособности клиента. Это может выражаться в увеличении срока кредита, изменении процентной ставки, изменении валюты или задержке выплат. Обращение в банк с просьбой о реструктуризации — первое, что нужно сделать при возникновении финансовых трудностей.

Даже если банк откажет, у вас будут документальные доказательства того, что вы пытались решить проблему, то есть вы являетесь жертвой обстоятельств, а не заядлым неплательщиком. Это может сыграть вам на руку, если кредитор обратится в суд.

При взыскании долга в суде вы можете попросить суд предоставить отсрочку или рассрочку. Получив возможность погасить задолженность частями по удобному графику или выиграв время, легче будет справиться с кредитными обязательствами.

Получив возможность погасить задолженность частями по удобному графику или выиграв время, легче будет справиться с кредитными обязательствами.

Локтионова Анастасия, заместитель генерального директора ГК «Русмикрофинанс»

Как исправить кредитную историю в случае мошенничества

Живешь, никому не мешаешь и вдруг приходит письмо: «Чтобы не пени погасить долг по кредитному договору №…» Какой кредит? Откуда берутся долги?

Запросить кредитную историю. Желательно сразу в нескольких офисах. Выявив, в каких кредитных организациях киберпреступники брали кредиты, обращайтесь в эту организацию.Вам будет предложено написать претензию или пояснительную записку и проверить. Как только служба безопасности убедится, что вы не причастны к мошенничеству, банк обновит информацию в BCI.

Если банк не хочет разбираться и заставляет платить по чужим долгам, обратитесь в правоохранительные органы.

Заключение

Кредитная история — важный показатель платежеспособности человека. Поэтому запомните три важных правила.

Поэтому запомните три важных правила.

- Регулярно проверяйте свою кредитную историю.

- Если вы обнаружите ошибки в своей кредитной истории, в том числе из-за мошенничества, обратитесь в кредитную организацию или BKI с просьбой исправить данные.

- Всегда соблюдайте строгую финансовую дисциплину. Если вы испортили свою кредитную историю, попробуйте исправить это с помощью небольшой доступной ссуды. В крайнем случае можно обратиться к брокеру или взять ссуду под залог недвижимости.

Перед принятием решения о выдаче кредита банк изучает информацию о клиенте, которая влияет на оценку платежеспособности.При этом учитывается множество факторов, таких как доход, недвижимость и кредитная история. Если потенциальный заемщик ранее нарушал свои обязательства, производил платежи с опозданием или уклонялся от выполнения условий контракта, финансовые учреждения относятся к нему с недоверием и вряд ли одобрит новый заем. Мы разберемся, как исправить вашу кредитную историю, чтобы снова иметь возможность пользоваться средствами банка.

Из этой статьи вы узнаете:

Насколько важна кредитная история

Кредитное досье отражает любое обращение в финансовое учреждение, даже если в ссуде было отказано.Отношения гражданина с банками формируют его кредитную историю. Заемщик, производящий платежи в полном объеме и в срок, обеспечивает себе положительное досье. У него больше шансов получить ипотеку, потребительскую ссуду или автокредит, а также воспользоваться финансовой помощью при открытии бизнеса.

Отношения в данной сфере регулируются Федеральным законом «О кредитных историях». Его принятие положительно повлияло на отношения между кредиторами и заемщиками. Первые значительно снизили собственные риски, поскольку получили доступ к данным о потенциальных клиентах.Последние почувствовали улучшение защиты своих прав государством.

Заемщики с плохой кредитной историей часто надеются, что их непогашенные или просроченные ссуды будут удалены из банка данных через некоторое время, и искренне расстраиваются, когда им отказывают в финансовой помощи. Дело в том, что срок хранения информации достаточно большой — 15 лет со дня последних изменений в реестре. Это значит, что в этот период у недобросовестных плательщиков постоянно будут возникать трудности при попытке составить кредитный договор.

Дело в том, что срок хранения информации достаточно большой — 15 лет со дня последних изменений в реестре. Это значит, что в этот период у недобросовестных плательщиков постоянно будут возникать трудности при попытке составить кредитный договор.

По закону полное удаление данных возможно только через пятнадцать лет. С этого момента досье начнет формироваться с нуля.

Хранением и предоставлением информации о взаимоотношениях граждан с финансовыми учреждениями занимается кредитное бюро — BCI. Это коммерческие структуры, созданные для предоставления информационных услуг всем заинтересованным сторонам, в основном банкам, для оценки надежности потенциального клиента.

Основные 5 причин плохой кредитной истории

Заемщики часто портят свою финансовую репутацию, пренебрегая выполнением своих обязательств.Некоторые считают, что нет ничего плохого в том, чтобы произвести оплату на день позже или полностью «забыть» о необходимости погашения долга. Но жизнь продолжается, обстоятельства меняются, возникают ситуации, когда без существенной помощи банка не обойтись. Если возникает вопрос о получении ипотеки, недобросовестные плательщики начинают задумываться о том, как исправить испорченную кредитную историю, чтобы купить жилье.

Если возникает вопрос о получении ипотеки, недобросовестные плательщики начинают задумываться о том, как исправить испорченную кредитную историю, чтобы купить жилье.

Существует пять основных причин, по которым финансовая репутация заемщика страдает.

Причина 1.

При получении денежных средств из банка гражданин подписывает договор, к которому должен быть приложен график проведения платежей по кредиту.

В этом документе указаны точные даты списания средств в счет погашения долга. Это означает, что сумма, достаточная для ежемесячного платежа, должна быть зачислена на счет не позднее этого дня.

Причина 2. Несвоевременное поступление средств в банк

Проблемы часто возникают из-за того, что заемщик не проявляет достаточной пунктуальности, например, вносит деньги в день, указанный в графике, но не учитывает счет, что не все методы депозита гарантируют, что средства будут зачислены на счет в ту же минуту.Иногда на это уходит несколько дней. В результате фиксируется просрочка, что негативно сказывается на кредитной истории.

В результате фиксируется просрочка, что негативно сказывается на кредитной истории.

Причина 3. Человеческий фактор

При составлении договора возможны ошибки в данных клиента, суммы платежа или даты его оплаты. Подобные недостатки также могут повлиять на репутацию заемщика. Чтобы избежать подобных недоразумений, важно внимательно перечитать документы перед подписанием.

Еще одна страховка от ошибок — это регулярная проверка кредитной истории.Закон предусматривает право заемщика получать информацию от МПБ бесплатно один раз в год.

Причина 4. Мошенничество

Возможность легких денег всегда привлекает людей, готовых к обману и подделкам ради денег. К сожалению, очень много случаев, когда кредитная история сознательного гражданина была повреждена из-за действий мошенников.

Полностью обезопасить себя от таких мошенников невозможно; преступники могут использовать украденный или утерянный паспорт.Тогда честному человеку придется приложить немало усилий, чтобы исправить «черную» кредитную историю.

Причина 5. Техническая ошибка

Ошибки могут совершать не только люди, но и технологии. Сбой в программе платежного терминала может привести к несвоевременному зачислению денег на счет. В результате будет зафиксировано нарушение клиентом условий договора.

Конечно, заемщик может обратиться в банк и доказать свою невиновность, но данные о происшествии отправляются в ЦНИИ автоматически.Регулярные проверки помогут избежать проблем с ухудшением финансовой репутации.

Кредитная история формируется на основе всех фактов взаимодействия гражданина с финансовыми учреждениями, но это не означает, что каждое нарушение имеет одинаковый вес при оценке банками платежеспособности потенциального клиента. Одно дело, когда человек много лет регулярно производил платежи и опаздывал всего на один день, и совсем другое, когда на третьем месяце после получения ссуды гражданин перестал выполнять свои обязательства.

Добросовестные заемщики, а также те, кто никогда не пользовался услугами финансовых учреждений, но при этом имеет неоплаченные счета за ЖКУ и налоги, также могут попасть в «черный» список МПБ. Такие люди могут исправить свою кредитную историю, просто уладив свои проблемы с долгами перед ЖКХ и налоговой инспекцией.

Такие люди могут исправить свою кредитную историю, просто уладив свои проблемы с долгами перед ЖКХ и налоговой инспекцией.

Есть ли способ исправить плохую кредитную историю

Информация, содержащаяся в каталогах BKI, надежно защищена.Это означает, что исправить данные кредитной истории заемщика или полностью удалить ее невозможно. Ограниченное количество сотрудников может работать с информацией, при этом все их действия не остаются незамеченными системой.

Вместе с заявкой на выдачу финансовой помощи будущий клиент подписывает договор на запрос информации у BCI и последующую передачу данных о нем. Без этого документа банк не может получать данные, а тем более вносить в них какие-либо изменения.

Из этого следует, что все предложения по исправлению кредитной истории в бюро кредитных историй — не более чем попытка заработать на недобросовестных плательщиках. Мошенники берут деньги за свои «услуги», но на самом деле никаких изменений не происходит. На данный момент нет возможности исправить кредитную историю бесплатно по фамилии. Будьте рассудительны и не поддавайтесь на уловки мошенников.

Есть компании, которые предлагают легальную и быструю корректировку кредита. Они запрашивают информацию о клиенте в BCH с его письменного согласия, изучают полученный отчет и дают рекомендации, как повысить рейтинг для финансовых организаций.Конечно, за свои услуги берут большие деньги, но это вполне официальная возможность получить необходимые средства в кредит.

Как исправить ошибки в кредитной истории

Нарушение условий договора — не единственная причина плохой репутации заемщика. Ошибки в данных о плательщике и его взаимоотношениях с банками часто приводят к снижению кредитного рейтинга.

Как правило, проблемы возникают в результате следующих недостатков в работе сотрудников финансовых организаций:

- Неточная информация о заемщике.Это неверные сведения о месте и дате рождения, адресе проживания и регистрации, ошибки в фамилии, имени или отчестве. Чтобы исправить такие недостатки, требуется минимум времени, и это несложно.

- Информация о невыплаченных кредитах. Получив от плательщика все средства, выданные ему с процентами, банк должен уведомить BCH о завершении договора. На самом деле это не всегда происходит, особенно если ЦБ отзывает лицензию у финансового учреждения и назначается временное руководство.Заемщик невиновен, он заплатил банку полностью, но ему еще нужно подумать, как исправить испорченную кредитную историю.

- Наличие информации о кредитах, к которым гражданин не имеет отношения. Это наиболее проблемный тип ошибок, который сложнее всего исправить, потому что нужно доказать, что либо они возникли по вине сотрудников банка, либо человек стал жертвой мошеннических действий неизвестных лиц.

Чтобы исправить такие недостатки, требуется минимум времени, и это несложно.

Чтобы исправить такие недостатки, требуется минимум времени, и это несложно. Обо всех обнаруженных в отчете недостатках необходимо немедленно сообщать в МПБ.К письму с указанием ошибок прилагаются нотариально заверенные копии подтверждающих документов: квитанции об осуществлении платежей, банковские выписки, справки.

Закон дает сотрудникам BCI один месяц на рассмотрение заявления и принятие по нему решения. При необходимости к решению проблемы привлекается финансовое учреждение, имеющее отношение к данному делу.

По окончании расследования гражданин получит ответ из кредитного бюро. Если вы не согласны с решением, вам следует обратиться в суд для исправления отрицательной кредитной истории.

Исправлению подлежит только информация, ошибочно введенная в базу данных. Если нет правовой основы для внесения изменений, не следует соглашаться с предложениями различных посредников, которые обещают свою помощь. Их обещания не имеют реальной основы; они — пустая трата времени и денег.

4 способа исправить вашу кредитную историю

Метод 1. Получите кредитную карту

Не думайте, что испорченная репутация — это клеймо на всю оставшуюся жизнь.Есть реальные способы улучшить свой рейтинг в глазах финансовых институтов. В основном они сводятся к выдаче нового кредита и погашению без задержек.

Конечно, крупную сумму денег ненадежному клиенту никто не отдаст, но получить кредитную карту вполне возможно, особенно в банке, где обслуживается организация-работодатель и через которую человек получает зарплату. Лояльна к новым заемщикам и организациям, продвигающим новый продукт.

При этом важно соблюдение главного условия: для исправления кредитной истории недостаточно просто получить карту, необходимо обеспечить постоянный приток средств, то есть оплатить на товары и услуги и своевременно пополнять счет.Со временем банк может повысить лимит.

При выборе финансового учреждения для получения карты стоит учесть несколько моментов:

- Льготный период, его наличие и продолжительность. Речь идет о периоде времени, когда проценты не начисляются за безналичный расчет и своевременное возмещение. Некоторые банки устанавливают его и для снятия наличных.

- Стоимость производства и годового обслуживания.

- Оценить. Низкое значение этого показателя означает минимальную переплату за использование карты.

- Бонусы. Предпочтение следует отдавать банку, гарантирующему кэшбэк, скидки на покупки в магазинах-партнерах и другие способы сэкономить.

При выпуске карты особое внимание следует уделить указанию даты зачисления средств. Очень важно соблюдение льготного периода; если сроки будут нарушены, вам придется заплатить проценты за использование денег банка.

Карта — это надежный способ быстро и легально исправить кредитную историю, при этом размер лимита не имеет значения.Он может быть не большим, но добросовестное выполнение условий договора с банком поможет улучшить репутацию заемщика.

Метод 2. Взять ссуду у микрофинансовой организации

Микрофинансовые организации активно предлагают свои услуги по быстрому кредитованию людям, нуждающимся в небольших суммах. Для заемщика с низким рейтингом это доступный вариант исправить хорошую кредитную историю.

Для получения микрозайма вы можете откликнуться на одно из множества рекламных предложений в Интернете или обратиться в офис. Деньги переводятся на карту или выдаются наличными. После своевременной выплаты нескольких кредитов вы можете рассчитывать на улучшение своей финансовой репутации.

Деньги переводятся на карту или выдаются наличными. После своевременной выплаты нескольких кредитов вы можете рассчитывать на улучшение своей финансовой репутации.

Однако у этого метода есть серьезный недостаток: процент за использование средств может достигать 800% годовых. Чтобы усыпить бдительность заемщиков, ставка обычно указывается за один день и поэтому не кажется высокой. На самом деле переплата оказывается значительной: по истечении 30 дней возвращаемая сумма может быть вдвое больше полученной.

Если вы собираетесь воспользоваться услугами микрофинансовых организаций для исправления кредитной истории после просрочки в крупных банках, нужно подумать несколько раз.На такой шаг имеет смысл пойти, когда нужно срочно поднять рейтинг для получения ипотеки или автокредита.

Чтобы минимизировать риск новых финансовых проблем, микрозаймы выдаются на несколько дней и вовремя возвращаются. Каждая такая сделка улучшает репутацию заемщика. Через некоторое время вы можете обратиться в солидное финансовое учреждение с заявкой на получение кредита.

Один нюанс: нельзя погасить задолженность раньше срока, для микрофинансовых организаций это означает потерю интереса и невыгодность сотрудничества.Важно помнить, что информация отправляется в BCI с определенной периодичностью — один раз в месяц или каждые две недели.

Способ 3. Покупка товаров в рассрочку

Это еще один надежный вариант, чтобы реально исправить вашу кредитную историю, особенно если вы планировали приобрести дорогой товар или услугу.

На что именно будет оформлена рассрочка, значения не имеет. Это может быть бытовая техника, мебель или абонемент в фитнес-центр.Главное, чтобы заемщик своевременно производил выплаты по погашению долга. Это положительно скажется на его рейтинге и со временем позволит рассчитывать на получение крупного кредита.

Карта рассрочки — популярный продукт, предлагаемый многими банками. Он выгодно отличается от других способов исправить вашу кредитную историю отсутствием процентов. В результате заемщик покупает нужный ему товар и одновременно улучшает свою репутацию.

Метод 4. Сделайте депозит в банке

Финансовые учреждения лояльны к тем своим клиентам, у которых регулярно пополняются вклады.В банке всегда есть выгодные предложения по кредитованию вкладчиков.

Недостатком этого метода является то, что не у всех есть доходы, чтобы делать сбережения. Но даже небольшой размер депозита может сыграть решающую роль при рассмотрении вопроса о получении ипотеки.

Как исправить кредитную историю с помощью кредита

Этап 1. Выбор микрофинансовой организации (МФО)

Обращение к первой попавшейся МФО — крайне безрассудный шаг.Для начала вам нужно собрать информацию о нескольких компаниях, которые предоставляют микрозаймы, включая условия выдачи и CRI, в который они отправляют информацию.

Для изучения стоит выбрать не менее трех микрокредитных организаций. При принятии решения нужно учитывать следующие факторы:

- Сотрудничество с BKI. Важно, чтобы положительные данные о погашении микрозаймов поступали в правильное кредитное бюро. На выбор МФО влияет договоренность с этим ЦБК или сразу с несколькими.

- Удобство получения кредита. Наиболее приемлемым вариантом чаще всего признается безналичный перевод средств и такой же возврат долга. Если ссуда выдается наличными, ее придется вернуть тем же способом, поэтому часы работы следует уточнить, чтобы избежать задержек.

- Процентная ставка по кредиту. Как правило, во всех подобных заведениях он очень высокий. Предпочтение следует отдавать сервису с наименьшей переплатой по кредиту, иначе повышение репутации будет слишком затратным.

- Юридическое оформление кредита. Ни при каких обстоятельствах нельзя подписывать договор без тщательного изучения. Менеджер может «забыть» озвучить важные моменты, которые впоследствии будут использованы против заемщика. Не долго думая, следует отказаться от подписания договора, в котором указывается обязанность передать кредитору документы на квартиру или машину.

- Наличие и размер дополнительных комиссий. Проверить, есть ли отдельные платежи за исполнение договора, снятие наличных и прием платежей.

На выбор МФО влияет договоренность с этим ЦБК или сразу с несколькими.

На выбор МФО влияет договоренность с этим ЦБК или сразу с несколькими.Этап 2.

Из нескольких МФО были выбраны одна-две с наиболее благоприятными условиями. Теперь вы можете подать заявку. Это делается в офисе организации или через Интернет. В обоих случаях от будущего заемщика потребуется паспорт.

Онлайн-приложение — более удобный вариант. Заполнение анкеты займет не более 30 минут, она содержит вопросы о личных данных, месте работы и уровне дохода. Решение о выдаче кредита принимается быстро, чаще всего оно положительное, а сумма на первое время будет небольшой.

Перед тем, как согласиться с условиями договора, вы должны прочитать его от начала до конца. Некоторые МФО включают пункт о передаче им имущества заемщика в случае неуплаты долга. Такое соглашение не может быть подписано.

Следует внимательно изучить информацию о штрафах: их размер, условия начисления и другие негативные последствия нарушения обязательств.

После подтверждения согласия на сотрудничество с МФО заемщик получит график платежей.

Возможны два варианта возврата средств микрозайма:

- частями с периодичностью, указанной в графике;

- единовременная выплата в конце договора.

Этап 3. Получение и возврат денег

Эксперты считают безналичный способ получения и возврата кредита наиболее надежным, так как каждая операция по карте или электронному кошельку сохраняется в памяти системы и, если необходимо, может быть использовано как доказательство выполнения обязательств.

Поскольку мы рассматриваем микрозайм как один из способов исправления кредитной истории в BCH, полученные деньги не тратятся, а возвращаются по истечении указанного в договоре срока с начислением процентов.

3 совета, как исправить кредитную историю, если кредиты не выдаются

Совет 1. Выплата долга

Этот метод помогает исправить кредитную историю, если задолженность не слишком велика, а заемщик в состоянии расплатиться с кредиторами.Например, в одно время из-за тяжелого финансового положения не было возможности произвести несколько платежей по потребительскому кредиту.

Шаг 1. Отправьте запрос в Центральный каталог кредитных историй (CCC), чтобы узнать, какие CCI хранят информацию о ваших кредитах.

Первый шаг к исправлению вашей кредитной истории — это узнать данные вашей кредитной карты. Данные о взаимоотношениях с банками могут быть отправлены в разные бюро, при этом заемщик не знает, где именно собирается информация о нем.Вся информация поступает в ТППК и предоставляется бесплатно по индивидуальному запросу гражданина.

Шаг 2. Получив справку от ТПП, заемщик узнает, в каких бюро есть информация о нем, и пишет заявку на получение данных от конкретной ТПП.

Один раз в год бюро обязано бесплатно по запросу предоставлять справку, подпись гражданина на которой нотариально заверена. Документ BCI содержит информацию обо всех случаях неисполнения обязательств по кредитным договорам.Учитываются все случаи, когда человек использовал средства финансовых учреждений, будь то ипотека, автокредит или карта. Каждая задержка измеряется днями, это важно для оценки надежности клиента.

Получив заявку на получение ссуды, банк изучает кредитную историю и, среди прочего, смотрит, каковы были сроки просрочки:

- Если платеж был получен с задержкой менее 30 дней, причина задержки анализируется и определяется, была ли она действительной.

- При просрочке платежа более 90 дней рассчитывать на получение кредита не стоит, банк обязательно примет отрицательное решение по заявке.

Шаг 3. Имея на руках отчет о задолженности, можно приступать непосредственно к ее ликвидации. Звонок в банк или посещение его отделения прояснит ситуацию.

Возможно, долг теперь принадлежит коллекторской компании, которая приобрела его у банка по договору уступки. Стоит ознакомиться с этим документом и убедиться, что он составлен по всем правилам.

Шаг 4. После ввода суммы долга делается новый запрос в МПБ с просьбой внести изменения в информацию о заемщике.

В целях подстраховки необходимо потребовать от бывших кредиторов документ, подтверждающий отсутствие требований.

Чек об оплате долга хранится не менее трех лет как гарантия исполнения должником своих обязательств.

Консультация 2. Получите ссуду под залог имущества и высокие проценты

Есть еще один вариант правильно исправить свою кредитную историю и восстановить доверие финансовых организаций.Чтобы увеличить шансы на одобрение кредита, вы можете согласиться с оговоркой о залоге.

Недвижимость, предлагаемая в качестве обеспечения, должна соответствовать двум требованиям:

- принадлежать соискателю кредита;

- был высоколиквидным, то есть при необходимости его можно было быстро внедрить.

Объекты недвижимости и автомобили идеально подходят для этих условий. Риски финансовой организации в этом случае сводятся к минимуму: если выплаты по договору не поступают, банк продает предмет залога.

Если репутация заемщика серьезно подорвана, решение кредитора может быть отрицательным даже в случае предоставления залога.

В качестве дополнительной страховки банк может назначить высокую процентную ставку — до 50% годовых. Если долг будет погашен вовремя, это исправит кредитную историю за деньги, которые были выплачены в качестве процентов, заемщик как бы выкупает лояльность финансовых институтов и повышает свой рейтинг.

Совет 3. Используйте специальные банковские программы

Сами банки заинтересованы в увеличении числа клиентов, поэтому они разрабатывают программы по улучшению репутации бывших должников, помогая исправить кредитную историю по ипотеке и другим крупным кредитам.

Суть таких мер сводится к тому, что финансовое учреждение предлагает безналичное использование средств банка с регулярными отчислениями потраченных средств и процентов. Во-первых, речь идет о небольших суммах. Например, «Кредитный Доктор» от Совкомбанка в качестве первого шага к улучшению финансовой репутации выдает карту с лимитом 5 и 10 тысяч рублей. После погашения данного кредита на карту зачисляется 10 или 20 тысяч рублей, в зависимости от варианта, предлагаемого специалистами банка конкретному заемщику.

На третьем этапе сумма увеличивается до 40 и 60 тысяч рублей соответственно. После полного завершения реабилитационной программы Совкомбанк гарантирует кредитный лимит в размере 100 и 300 тысяч рублей.

В заключение хочу предупредить всех, кто сталкивается с проблемой испорченной финансовой репутации. В Интернете много предложений от «консультантов», которые якобы точно знают, как исправить вашу кредитную историю в случае просрочки или других проблем.Не верьте обещаниям, что ваш рейтинг сразу вырастет, как только вы оплатите их услуги.

Часто задаваемые вопросы об исправлении кредитной истории

Как бесплатно исправить кредитную историю через Интернет?

Ответ прост — никак. Улучшение репутации заемщика возможно в результате юридических действий, описанных выше. В Интернете вы можете получить информацию только о реальном положении дел.

Многие компании зарабатывают деньги на желании должников исправить свою кредитную историю онлайн, быстро и без взаимодействия с банками. Они сильно преувеличивают свои возможности: не имеют возможности вносить изменения в реестр кредитной карты, в лучшем случае за свои деньги заемщик получит совет, как повысить рейтинг.

Они сильно преувеличивают свои возможности: не имеют возможности вносить изменения в реестр кредитной карты, в лучшем случае за свои деньги заемщик получит совет, как повысить рейтинг.

Когда будет сброшена плохая кредитная история?

Удаление информации из базы данных BCI произойдет через 15 лет после последнего изменения, при условии, что нет новых ссуд и запросов в бюро.

На самом деле часто бывает, что данные о просрочках стираются через 5 лет, если человек регулярно пользуется услугами банков: берет небольшие суммы денег в долг и аккуратно их возвращает.

Как очистить кредитную историю в общей базе?

Постоянно встречаются предложения помочь улучшить репутацию должника за счет удаления данных о его кредитах из реестров МПБ. К сожалению, есть желающие воспользоваться услугами таких «помощников».

Напоминаем, что закон позволяет вносить корректировки в кредитную историю только для исправления ошибок. Это означает, что никто не может стереть информацию о невыплаченных ссудах или сократить продолжительность просрочки. Не существует легального способа исправить вашу кредитную историю одним щелчком мыши.

Не существует легального способа исправить вашу кредитную историю одним щелчком мыши.

Центральный банк строго контролирует деятельность МПБ. Есть определенный алгоритм проверки, после чего данные поступают в реестры. Информация об отношениях гражданина с банками полностью удаляется только через три года после его смерти.

Лучший способ оставаться желанным клиентом для финансовых организаций — не нарушать условия договора, своевременно производить платежи.Однако ситуации, мешающие оставаться примерным заемщиком, могут случиться с каждым. Это не значит, что репутации нанесен ущерб навсегда. Исправить кредитную историю вполне реально, главное действовать в рамках закона и настроиться на долгосрочное пошаговое решение проблемы.

Если в силу жизненных обстоятельств у вас плохая кредитная история (КИ), из-за которой вы не можете получить ссуду или ссуду, то пора ее исправить.

Исправление кредитной истории — передача новой положительной информации о заемщике в кредитное бюро. Новая информация охарактеризует Вас как надежного и ответственного заемщика .

Новая информация охарактеризует Вас как надежного и ответственного заемщика .

Я помогу вам, и мы воспользуемся несколькими кредитными картами и сайтом qiwi, чтобы исправить вашу кредитную историю.

Есть два способа исправить КИ

Первый способ подходит, если кредитная история была повреждена в результате ошибки банка или микрофинансовой организации (МФО) при передаче информации в бюро кредитных историй. В соответствии со ст. 8 закона «О кредитных историях» , вы имеете право оспорить, полностью или частично, информацию, содержащуюся в вашей кредитной истории, отправив в соответствующее бюро заявление об изменении или дополнении этой кредитной истории … После получения вашей заявки бюро обязано провести проверку в течение 30 дней, запросив дополнительную информацию в банке или МФО. Во время проверки в кредитной истории делается соответствующая отметка.

Если информация в кредитной истории неверна, бюро ее обновляет и исправляет. В этом случае бюро обязано ответить вам письменно в течение 30 дней с даты получения вашего заявления.

В этом случае бюро обязано ответить вам письменно в течение 30 дней с даты получения вашего заявления.

Если информация в вашей заявке не подтверждена, бюро откажется вносить изменения в CI.Этот отказ может быть обжалован в суде. Но если вы это читаете, то это явно не ваш путь. Преуспевать.

Второй способ — исправить свою кредитную историю своими активными действиями, с помощью которых мы создадим имидж надежного и кредитоспособного заемщика .

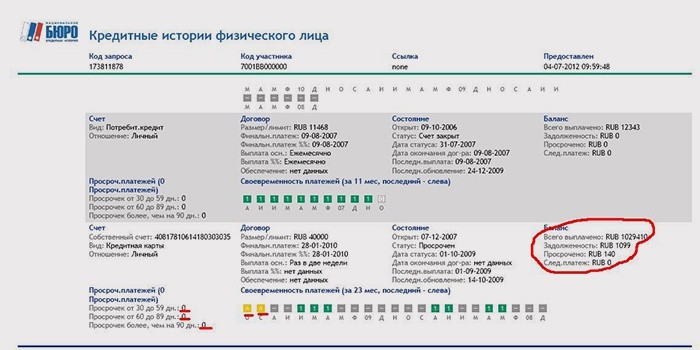

Как выглядит кредитная история

Во-первых, давайте посмотрим, как выглядит плохая кредитная история и моя хорошая , которые я получил в электронном виде от НЦББ.

Еще фото плохой истории:

На скриншотах мы видим, что есть зеленый, желтый, оранжевый и красный индикаторы своевременности платежа.

Как мы видим, в этих двух кредитных историях просрочка платежей составляет более 120 дней, если посчитать красные квадраты, становится понятно, что в некоторых местах не было выплат по кредитам более одного года. Наихудший сценарий — когда в кредитной истории черный (темно-серый) цвет, значит безнадежный должник.

Наихудший сценарий — когда в кредитной истории черный (темно-серый) цвет, значит безнадежный должник.

Из этого можно сделать вывод, что если кредитная история черная, то это плохо, очень плохо.

Начинаем исправлять кредитную историю.

Что нам нужно для исправления CI? Это 2 — 3 новые кредитные карты, банки, которые используют скоринг одного кредитного бюро, например, мы берем Национальное бюро кредитных историй, на сайте мы узнаем, что некоторые из банков, которые используют скоринг NBCH, — это банк Тинькофф Кредит Системы, Банк Ренессанс Кредит и другие.

Зачем нужны кредитные карты в банках, пользующихся услугами одного бюро? Все просто, мы будем формировать позитивную историю в два раза быстрее, что всегда будет видно из одного отчета, а не из разных отчетов из разных бюро.

Шаг 1 — оформляем карты.

| Название банка | Название карты | |

|---|---|---|

| Альфа Банк | 100 дней без% | |

| Совкомбанк | Карта рассрочки Халва | |

| УБРиР | Кредитная карта | |

| Eastern Express | Кредитная карта | |

| Тинькофф | Платиновая кредитная карта | |

| HomeCredit | Пособие | |

| QIWI Bank | Совесть |

Шаг 2 — зарегистрируйтесь на qiwi. RU.

RU.

Сейчас я покажу вам на примере карты Тинькофф. В поиске набираем «TCS Bank», нажимаем.

1. Выберите, что мы будем переводить по номеру карты;

2. Указываем номер нашей карты «Тинькофф»;

3. Указываем «Погашение кредита»;

4. Указываем, что оплата будет производиться картой;

5. Выбираем из списка другую привязанную карту, а не «Тинькофф»

6. Указываем сумму перевода, например 100 000 (сто тысяч) рублей.Комиссия за такой перевод составит 750 рублей. Жмем заплатить.

Что мы только что сделали?

Приступили к исправлению кредитной истории. Мы взяли кредит на одну карту, например, в Промсвязьбанке на сумму 100 750 рублей, из которых сто тысяч были переведены на карту Тинькофф, а 750 рублей — это комиссия qiwi за перевод денег.

По карте Промсвязьбанка мы начали 50-дневный беспроцентный период.

Сейчас на карте Промсвязьбанка минус 100 750, а на Тинькоффской плюс 100 000 (якобы на свои деньги).

Для покрытия комиссии qiwi (750 рублей) нам необходимо в течение 14 дней добраться до qiwi-machine и внести 1506 рублей на наш счет qiwi или напрямую на карту Тинькофф. Если вы положили деньги на счет qiwi, то переведите эти деньги на карту Тинькофф. Через 14 дней в Промсвязьбанке -100 750, на Тинькоффской +101 506. А что тогда делал Промсвязьбанк? А банк отправил в бюро кредитных историй информацию о том, что вы использовали кредитную карту на сумму 100 750 рублей, указали, когда у вас будет следующий минимальный платеж и т. Д.Через 14 дней вы заходите в qiwi и переводите деньги с карты Тинькофф в Промсвязьбанк на сумму 100 750 рублей, с учетом комиссии это будет порядка 101 506 рублей. В итоге наш кредит на карту Промсвязьбанка закрыли через 14 дней, а на Тинькоффской кредит не попали. Промсвязьбанк передаст в НБКИ информацию о том, что вы закрыли 100 750 за 14 дней. И теперь все это нужно повторить, только переведя деньги с карты Тинькофф в Промсвязьбанк.

За месяц можно получить закрытые ссуды на 100 000 в двух банках, и в кредитном отчете это выглядит очень хорошо.

Например, моя кредитная история

Перечисляя 40-50 тысяч в месяц, у меня теперь идеальная кредитная история, а оборот по карте составил почти 800000 рублей, благодаря чему я смог получить автокредит без проблем.

Ваши расходы: только комиссия qiwi. Используйте карты не более года, так как первый год бесплатно, а со второго взимают плату за обслуживание в размере 200-300 рублей в год. Как только вы решили, что этого достаточно, просто заблокируйте карту.

Данный способ исправления кредитной истории, во-первых, абсолютно легален, так как вы берете деньги по кредитному договору, а на то, что вы «тратите — не тратите», это не касается банка, а во-вторых, это 100% в отличие от любых мошеннических объявлений о «исправлении кредитных историй за деньги», поскольку третье лицо не может исправить вашу кредитную историю, хранящуюся в бюро. Либо вы отдаете кому-то 20-30 тысяч за поправку КИ, либо вы сами исправите 9000 за 6 месяцев.

Список банков, в которых можно оформить кредитную карту:

| Название банка | Название карты | |

|---|---|---|

| Альфа Банк | 100 дней без% | |

| Совкомбанк | Карта рассрочки Халва | |

| УБРиР | Кредитная карта | |

| Eastern Express | Кредитная карта | |

| Тинькофф | Платиновая кредитная карта | |

| HomeCredit | Пособие | |

| QIWI Bank | Совесть |

Лучше оформлять карту сразу в несколько банков, так как есть вероятность выхода из строя из-за плохой кредитной истории.

В связи с ужесточением требований к банкам ЦБ и ухудшением состояния экономики России банки стали более требовательными к клиентам, желающим получить кредитную карту, а если вам отказывают в кредитной карте, то есть возможность улучшить свою кредитную историю другим способом — принимать и возвращать микрозаймы от микрофинансовых организаций (МФО). Это тоже будет стоить денег, но оно того стоит, особенно с учетом того, что у некоторых МФО есть беспроцентный период.

Самое приятное, что Федеральным законом от 28 июня 2014 г. N 189-ФЗ «О внесении изменений в Федеральный закон« О кредитных историях »и отдельные законодательные акты Российской Федерации» установлено, что все МФО обязаны передавать информацию. о заемщике хотя бы в одно кредитное бюро. его контракт и дисциплина его исполнения.

Таким образом, если вы берете микрозаймы и вовремя возвращаете их, эта информация отразится в вашей кредитной истории и улучшит ее.